|Página 1| - aseg.gob.mx

98

|Página 1|

Transcript of |Página 1| - aseg.gob.mx

|Página 1|

|Página 2|

Índice

Introducción. __________________________________________________________________ 4

Marco Normativo y Técnico. _____________________________________________________ 5

Consideraciones a la Planeación Institucional de la Fiscalización, con base en el Sistema Nacional de Fiscalización. ________________________________________________________ 7

El papel de la Auditoría Superior del Estado de Guanajuato ante la pandemia COVID-19. ____ 8

El Programa General de Fiscalización 2021 en el marco de la respuesta a la pandemia. __________ 9

Fiscalización electrónica como respuesta al trabajo a distancia. ________________________ 10

Participación ciudadana como elemento de acompañamiento al presente Programa General de Fiscalización. ______________________________________________________________ 11

Seguimiento a mejores prácticas de fiscalización ejecutadas durante el ejercicio 2020 y prospectiva estratégica para la programación 2021. _________________________________ 12

Objetivos del Desarrollo Sostenible. __________________________________________________ 12

Empresas que facturan operaciones simuladas (EFOS). ___________________________________ 12

Nuevo enfoque de las Auditorías de Desempeño. _______________________________________ 13

Construcción del nuevo modelo de selección de sujetos y programas de fiscalización. __________ 13

Procesos de Fiscalización. _______________________________________________________ 15

Revisión de Cuenta Pública (RCP). ____________________________________________________ 15

Auditorías a la Infraestructura Pública Municipal (AIP). __________________________________ 17

Auditorías de Desempeño (DPN). ____________________________________________________ 18 Modelo de Selección de temas 2021. _________________________________________________________ 18 Valor agregado a la respuesta de atención a la contingencia por COVID-19. __________________________ 19

Auditorías Acordadas por el Congreso (ACg). ___________________________________________ 23

Auditorías por Denuncia de Situación Excepcional (DSE). _________________________________ 25

Procesos de Fiscalización del Programa 2020. __________________________________________ 27 Acuerdo de suspensión de plazos. ___________________________________________________________ 27

Otros Actos de Fiscalización. ____________________________________________________ 29

Análisis de la Información Financiera Trimestral (AF3). ___________________________________ 29

Apéndice ____________________________________________________________________ 31

Anexo 01.- Resumen general por tipo de actos. _________________________________________ 31

Anexo 02.- Resumen general por sujeto fiscalizado. _____________________________________ 33

Anexo 03.- Total detallado por tipo de actos. ___________________________________________ 36 Revisión de Cuenta Pública._________________________________________________________________ 36 Auditorías a la Infraestructura Pública Municipal. _______________________________________________ 39 Auditoría de Desempeño. __________________________________________________________________ 43

|Página 3|

Auditoría Específica. ______________________________________________________________________ 48 Análisis de Información Financiera Trimestral. __________________________________________________ 48

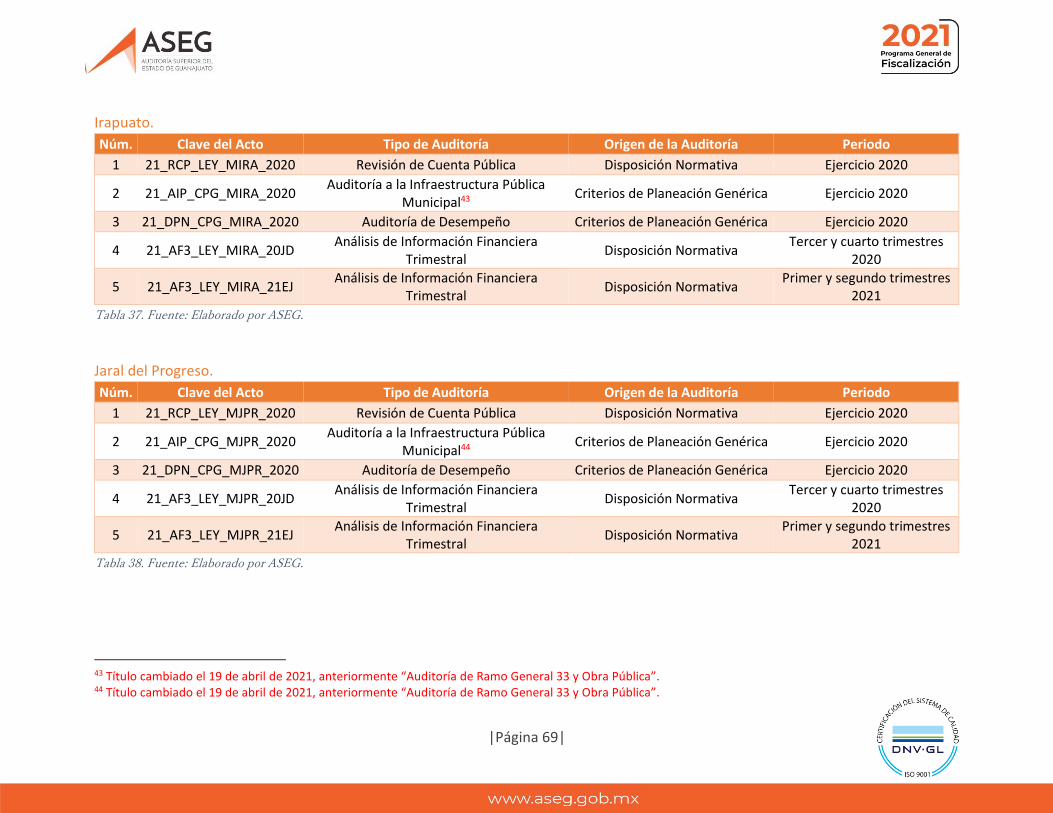

Anexo 04.- Total detallado por ámbito de gobierno y por sujeto. ___________________________ 57 Poder Ejecutivo. __________________________________________________________________________ 57 Poder Legislativo del Estado de Guanajuato. ___________________________________________________ 59 Poder Judicial del Estado de Guanajuato. ______________________________________________________ 59 Organismo Autónomo. ____________________________________________________________________ 59 Municipal. _______________________________________________________________________________ 62 Paraestatal ______________________________________________________________________________ 85 Paramunicipal ___________________________________________________________________________ 85

Anexo 05.- Detalle Procesos de Fiscalización del Programa 2020. ___________________________ 86

Anexo 06.- Programa Anual de Auditorías para la Fiscalización Superior de la Cuenta Pública 2019. 91

|Página 4|

Introducción. El pasado jueves 12 de noviembre, los Diputados del Congreso del Estado de Guanajuato acordaron ratificarme al frente de la Auditoría Superior del Estado de Guanajuato. Esta decisión representa el reconocimiento al esfuerzo de todos los que conformamos la familia ASEG, y un compromiso que asumimos con total responsabilidad y diligencia. Una de las líneas básicas de fiscalización en México señala que los organismos auditores deben realizar sus auditorías con base en un programa anual de trabajo formulado por ellos mismos y, en su caso, considerar los instrumentos jurídicos de coordinación existentes con otros entes del Estado Mexicano para practicar determinadas revisiones. El año 2020, fue un año adverso, toda actividad pública, social y económica fue afectada gravemente por una pandemia cuya duración y consecuencias difícilmente podían vislumbrarse en su inicio, y de la que hoy en día, todavía no es factible prever una conclusión. Esta crisis sanitaria también afectó las actividades presenciales de la Auditoría Superior y de los sujetos de fiscalización, viéndose restringida la realización de diligencias imprescindibles para el desarrollo de las revisiones y auditorías; sin embargo, la reforma a la Ley de Fiscalización Superior del Estado de Guanajuato, publicada el pasado 12 de octubre del 2020, ha posibilitado a la Auditoría Superior la práctica de actuaciones electrónicas dentro de los actos de fiscalización y la suspensión del plazo de duración de actos de fiscalización ante la existencia de circunstancias que alteren el orden social, la seguridad, la salud pública o cualquier otra que restrinja el ejercicio de las atribuciones de la Auditoría Superior. Estas dos recientes modificaciones en nuestra normativa nos permiten superar las restricciones que ha provocado y garantizar que la actividad fiscalizadora cumpla con su propósito. Sin duda el presente Programa General de Fiscalización 2021 representa un gran reto, sin embargo, superar adversidades forma parte de nuestra naturaleza institucional: tendemos a la innovación y a proveer de soluciones en donde encontramos resistencia u obstáculos. Creemos en el cambio como único factor inmutable. En la Auditoría Superior seguimos trabajando. Respetuosamente, Guanajuato, Gto., febrero de 2021.

Lic. y M. F Javier Pérez Salazar Auditor Superior

|Página 5|

Marco Normativo y Técnico. La Constitución Política de los Estados Unidos Mexicanos, ordena en su artículo 116, fracción II, que las legislaturas de los estados contarán con entidades de fiscalización, las cuales deberán fiscalizar las acciones de Estados y Municipios en materia de fondos, recursos locales y deuda pública. Por su parte, la Constitución Política para el Estado del Guanajuato, en su artículo 63, fracciones XVIII y XIX, señala como facultades del Congreso del Estado la fiscalización de las cuentas públicas, así como la verificación del desempeño en el cumplimiento de los objetivos de los programas de los sujetos fiscalizados, apoyándose, para tal efecto, en el órgano técnico denominado Auditoría Superior del Estado de Guanajuato (ASEG). La ASEG, como lo establece el artículo 66 de la Constitución Política para el Estado de Guanajuato y el artículo 4 de la Ley de Fiscalización Superior del Estado de Guanajuato, es un órgano del Congreso del Estado que para el cumplimiento de sus funciones cuenta con autonomía técnica, de gestión y presupuestaria, ejerciendo la función de fiscalización conforme a los principios de objetividad, independencia, transparencia, legalidad, definitividad, imparcialidad, confiabilidad y profesionalismo; dicha autonomía también es referida en el numeral 2.3 Mandato y facultades suficientemente amplias en el cumplimiento de las atribuciones de los organismos auditores, como parte de los Principios de Autonomía de los Organismos Auditores establecidos en la Norma Profesional de Auditoría del Sistema Nacional de Fiscalización No. 10. Dicho ordinal 66 de nuestra Carta Fundamental local, así como el artículo 3 de la Ley de Fiscalización Superior del Estado de Guanajuato, otorgan a la ASEG atribuciones para fiscalizar la recaudación, manejo, custodia, control y aplicación de los recursos públicos de los Poderes Legislativo, Ejecutivo y Judicial, los ayuntamientos, las dependencias y entidades de la Administración Pública Estatal y Municipal y los Organismos Autónomos, así como la revisión del cumplimiento de las metas y objetivos de los planes y programas, conforme los principios de eficiencia, eficacia y economía. La ley de fiscalización tiene como fin, regular la función estatal de fiscalización y su procedimiento respectivo, así como establecer las bases de la organización y funcionamiento de la ASEG, al igual que su marco de atribuciones. La Ley de Fiscalización Superior del Estado de Guanajuato señala en sus artículos 16, 18 y 82, fracción III, que la ASEG establecerá un Programa General de Fiscalización, señalando los actos y sujetos de fiscalización que serán objeto de auditoría o revisión, emitiéndose el mismo en el primer bimestre del año, el cual tendrá carácter público y deberá difundirse a través de la página de internet de este ente auditor, conforme al cual, acordará y practicará sus auditorías.

|Página 6|

De conformidad con el referido artículo 16, el Auditor Superior dará a conocer este Programa General de Fiscalización a la Comisión de Hacienda y Fiscalización, disposición que se correlaciona con la fracción XIII del artículo 112 de la Ley Orgánica del Poder Legislativo del Estado de Guanajuato. La elaboración del Programa General de Fiscalización considera los instrumentos jurídicos de coordinación existentes con otros Entes, en los términos del numeral 5.1 Metodología y Procedimientos para la Fiscalización que forma parte de las Líneas Básicas de Fiscalización en México de conformidad con la Norma Profesional de Auditoría del Sistema Nacional de Fiscalización No. 1. El Programa históricamente se conforma con las Revisiones de las Cuentas Públicas, las Auditorías al Ramo General 33 y Obra Pública1, las Auditorías Específicas, Integrales o de Desempeño correspondientes al periodo del ejercicio anterior. En ese sentido, el presente instrumento de programación para el ejercicio 2021 sigue esa lógica y de claro sustento normativo. Aunado a lo anterior, como lo menciona el artículo 17 de la ley de fiscalización, las auditorías que podrían complementar el Programa son las que en su caso ordene el Congreso del Estado, así como el Auditor Superior, cuando se derive de Denuncias de Investigación de Situación Excepcional. En ese orden de ideas, se tiene que el Programa General de Fiscalización correspondiente al 2021, contiene las Revisiones de las Cuentas Públicas, las Auditorías del Ramo General 33 y Obra Pública2, y las de Desempeño, todas correspondientes al ejercicio 2020; así como las auditorías que sean autorizadas por el Congreso del Estado (Específicas, Integrales, Concomitantes y de Desempeño) o derivadas de Denuncias de Investigación de Situación Excepcional, que deberán tramitarse con las disposiciones de la Ley. Así mismo, de conformidad con el artículo 61 de la multicitada ley, la ASEG analizará el contenido de la Información Financiera Trimestral, de la cual emitirá una cédula de resultados, con las etapas y requisitos que establecen los artículos 62, 63 y 64 de la misma, así como el 19 de su Reglamento, sin perjuicio de sus facultades de fiscalización y de las acciones que correspondan. Sin perjuicio de que la ASEG suscriba durante el año convenios y acuerdos con otros entes de fiscalización u órganos de control que deriven en auditorías coordinadas que se incorporarán al programa en su momento; dichas revisiones estarían sujetas también a lo dispuesto en la ley de fiscalización en caso de no existir alguna disposición en los respectivos convenios. Por último, una vez aprobado el Programa General de Fiscalización por el Auditor Superior del Estado de Guanajuato, lo presentará al Congreso del Estado, específicamente a la Comisión de

1 Derivado de la modificación del presente Programa General de Fiscalización realizada 19 de abril de 2021, se cambió su denominación a “Auditoría a la Infraestructura Pública Municipal”. 2 Ídem a nota anterior.

|Página 7|

Hacienda y Fiscalización, de conformidad con lo dispuesto en los artículos 16, párrafo segundo, y 87, fracción V, de la Ley de Fiscalización Superior del Estado de Guanajuato, así como 9, fracción II, del Reglamento Interior de la Auditoría Superior del Estado de Guanajuato.

Consideraciones a la Planeación Institucional de la Fiscalización, con base en el Sistema Nacional de Fiscalización3. De conformidad con el artículo 66, fracción XI, de la Constitución Política para el Estado de Guanajuato y los artículos 12 y 82, fracciones XV y XVI, de la Ley de Fiscalización Superior del Estado de Guanajuato, la ASEG puede celebrar, en los términos de Ley, convenios y acuerdos de coordinación y colaboración con otros entes de fiscalización u órganos de control, a los cuales se sujetarán los procedimientos de las auditorías coordinadas. Considerando esto, y dentro del marco del Sistema Nacional de Fiscalización, el 19 de diciembre de 2016 la ASEG celebró un convenio de coordinación y colaboración para la fiscalización superior del gasto federalizado con la Auditoría Superior de la Federación (ASF). Dicho convenio tiene por objeto medular establecer un ambiente de coordinación efectiva, a efecto de trabajar bajo una misma visión profesional, tecnologías de información homologadas, con similares estándares, valores éticos y capacidades técnicas, con el fin de proporcionar certidumbre a los entes auditados, así como garantizar a la ciudadanía que la revisión del uso de los recursos públicos correspondientes al gasto federalizado se hará de una manera ordenada, oportuna, clara, imparcial, transparente y con una perspectiva de integralidad. Otros objetivos de dicho convenio son los siguientes:

• Promover actividades de capacitación coordinadas.

• Fortalecer la participación social en la vigilancia del gasto federalizado.

• Promover y apoyar el desarrollo de una gestión eficiente del gasto federalizado, por parte de las

dependencias y entidades del gobierno del estado y de los municipios de la entidad federativa.

• Desarrollar y homologar los sistemas de información requeridos por el Sistema Nacional de Fiscalización.

• Coordinar las acciones para la fiscalización del gasto federalizado en Guanajuato y sus municipios.

• Desarrollar una estrategia específica de coordinación para la fiscalización de las participaciones federales en

Guanajuato y sus municipios.

• Coordinar acciones para la fiscalización sobre el cumplimiento de lo dispuesto en la Ley de Disciplina

Financiera de las Entidades Federativas y los Municipios.

Aunado a ello, las normas internacionales y las mejores prácticas también pueden ser divulgadas de forma más eficaz por cada ente auditor, por medio de la estrategia de auditoría coordinada. Otros beneficios que se destacan de dichas auditorías coordinadas son:

• Fortalecimiento de su capacidad mutua de promover la gobernanza y las prácticas de rendición de cuentas.

• Auditorías más efectivas y eficientes.

• Minimizar la interrupción de la entidad auditada.

3 Sección adicionada el 19 de mayo de 2021.

|Página 8|

• Mejorar y maximizar la cobertura de la auditoría basada en evaluaciones de riesgos identificación de riesgos

significativos.

• El apoyo mutuo en las recomendaciones de auditoría que puedan mejorar la efectividad de los servicios de

auditoría.

El papel de la Auditoría Superior del Estado de Guanajuato ante la pandemia COVID-19.

Ante la crisis que ha generado la pandemia provocada por la COVID-19, en estos tiempos atípicos y difíciles para nuestra sociedad, el estado de Guanajuato no ha resultado exento, nos ha tocado vivir, en mayor o menor medida, afectaciones tanto en el sistema de atención médica, como dificultades económicas. En este sentido, los riesgos inherentes al manejo de recursos públicos en escenarios de emergencia dentro de la administración pública se incrementan significativamente. Por tanto, los retos que afrontamos las Entidades de Fiscalización Superior en nuestra misión de corroborar que los recursos públicos sean empleados dentro del marco de la legalidad con honestidad, eficiencia, eficacia, economía y con un enfoque de resultados, cobran mayor relevancia, por lo que debemos de asumir el compromiso de garantizar una alta credibilidad y responder a las expectativas que se tienen. Entendemos nuestro rol clave en la consecución de una correcta y oportuna ejecución del presupuesto, en el combate a la corrupción y en la administración eficiente de los recursos. Mediante la implementación y certificación de nuestro Sistema de Gestión de Calidad, hemos fortalecido los canales de comunicación con todas y cada una de nuestras partes interesadas, así mismo, aun y cuando nos resulta imposible estar y participar en todas las acciones públicas que se efectúan para atenuar los efectos de la pandemia, mediante la interacción con los Sistemas Nacionales y Estatales Anticorrupción y de Fiscalización, así como sus miembros, hemos coordinado esfuerzos y estrategias a fin de garantizar la cobertura esperada para nuestra función.

|Página 9|

El Programa General de Fiscalización 2021 en el marco de la respuesta a la

pandemia. Como diversos estudios lo afirman, en desastres naturales, u otros tipos de conmoción política, social y económica como lo es la pandemia, es más probable que se den hechos de corrupción, al incrementarse el gasto público y generar una menor efectividad en la supervisión. En este escenario, los mecanismos de control y rendición de cuentas resultan indispensables para garantizar que los gobiernos presenten balance positivo de las acciones tomadas durante la crisis, lo cual nos invita a ampliar nuestros esfuerzos para identificar riesgos derivados de las políticas adoptadas, y aumentar nuestra capacidad de respuesta ante posibles desviaciones. (Abello Avila, 2020)

Considerando lo anterior, en el análisis realizado para la emisión del presente Programa General de Fiscalización 2021, incluimos las acciones formuladas por el Gobierno del Estado para responder a los efectos de la pandemia, mismas que se vieron reflejadas en el «Plan de Acción GTO 2020», en el cual se establecieron, entre otras, estrategias gubernamentales para combatir la pandemia y reactivar los sectores económicos, como lo fueron: la creación de

hospitales, la adquisición de equipos médicos, y la emisión de incentivos para la reactivación de los sectores económicos más afectados, prórrogas para el pago

de contribuciones y estímulos al personal de salud. (Gobierno del Estado de Guanajuato, 2020) Dichas acciones también implicaron la solicitud de contratación de deuda pública, la creación y modificación de entidades, como lo es, la creación del Instituto de Innovación, Ciencia y Emprendimiento para la Competitividad del Estado de Guanajuato, la reintegración de la educación superior a la Secretaría de Educación de Guanajuato, la creación de un Organismo que reúne Universidades Tecnológicas, Politécnicas e Institutos Tecnológicos y la fusión del Instituto de Financiamiento e Información para la Educación (EDUCAFIN) y el Instituto de la Juventud Guanajuatense. (Gobierno del Estado de Guanajuato, 2020) Del análisis del impacto social de las acciones, planes y programas presupuestarios generados como respuesta a la pandemia; esta entidad de fiscalización incluirá dentro de las Revisiones de Cuenta Pública y Auditorías de Desempeño, la planeación, ejecución e informe de sus resultados, lo anterior, considerando la utilización de metodologías y procedimientos establecidas en las normas técnicas que regulan la función.

Plan de Acción

GTO 2020

|Página 10|

Fiscalización electrónica como respuesta al trabajo a distancia. La crisis sanitaria motivó la adopción de diversas prácticas para reducir sus efectos negativos. El aislamiento social ha constituido una de esas medidas que, ante la persistencia y agravamiento de la contingencia, aún debe procurarse y promoverse permanentemente, en tanto no se generen condiciones favorables. En todos los ámbitos, personas y entidades han debido encontrar nuevas modalidades de trabajo, recurriendo en gran medida a las tecnologías de la información y medios de comunicación remota.

Respecto de nuestra actividad, el pasado 12 de octubre de 2020 se publicó en el Periódico Oficial del Gobierno del Estado de Guanajuato, el Decreto Legislativo número 223, mediante el cual se reformó la Ley de Fiscalización Superior del Estado de Guanajuato para dar cabida a los actos de fiscalización a través de medios digitales o electrónicos.

Sin duda, la realización de diligencias de estas características aunada a la modalidad de trabajo a distancia que, en atención a las indicaciones de las autoridades sanitarias, se ha implementado desde marzo del año pasado en la Auditoría Superior, infundirán al presente Programa General de Fiscalización de características inusitadas para su desarrollo y conclusión. La fiscalización electrónica presenta una serie de ventajas, pues permite una mayor celeridad en su realización, por ejemplo, a través del análisis digital de comprobantes fiscales digitales por internet; obviar, en muchas situaciones, la necesidad de traslados; y el uso de firma electrónica que posibilita la equivalencia de un documento digital así signado con uno original. Sin embargo, también presenta una serie de retos que deben ser ponderados en la ejecución de este Programa General de Fiscalización. Se vislumbra, en principio, la necesidad de que las diligencias y comunicaciones electrónicas se desarrollen técnicamente sin interrupciones. Esto no había sido tan imperante como ahora, al quedar supeditada su cabal realización a la cobertura, calidad o ancho de banda de la conexión a internet de que dispongan, en su domicilio, el personal y los servidores públicos de los sujetos de fiscalización con que se interactúa. Debe considerarse además que, por su naturaleza, no todas las diligencias que se desarrollan dentro de un proceso de fiscalización pueden efectuarse, en plena forma, electrónicamente. Tal es el caso de aquellas que precisan la inspección física de bienes o la obtención de muestras de laboratorio en materia de obra pública. A ello se suma que las circunstancias actuales, como ya fue referido, siguen sin ser favorables para el contacto social.

LFSEG

|Página 11|

Las condiciones de riesgo existente, respecto del personal institucional que se ubica entre los grupos vulnerables a enfermedad por la COVID-19, constituyen otro aspecto desfavorable a considerar en la ejecución del Programa, así como las circunstancias particulares a las que pueden estar enfrentándose los entes fiscalizados para el desarrollo de sus propias funciones y para la atención de las revisiones y auditorías a las que puedan ser sometidas. Sin duda este ejercicio será de un valioso aprendizaje para la función de fiscalización, como lo está siendo en todos los ámbitos de actividad humana.

Participación ciudadana como elemento de acompañamiento al presente Programa General de Fiscalización. En atención a la ratificación de la titularidad de la Auditoría Superior del Estado de Guanajuato, nos encontramos en un proceso de actualización de nuestro plan estratégico con una visión al 2027; como parte de dicho proceso, consideramos la participación ciudadana como un elemento clave en el fortalecimiento de la función de fiscalización. Por lo antes expuesto, la planeación, ejecución e informe de los procesos de fiscalización que integran el presente Programa General de Fiscalización, será acompañada de componentes que faciliten un alto grado de acompañamiento e involucramiento de las partes interesadas en nuestra función, entre las cuales se implementarán mecanismos de colaboración que incluyan a la participación de la ciudadanía en todas las etapas de las revisiones o auditorías. Mediante dichos mecanismos, buscamos cumplir de manera acertada los retos y expectativas de los ciudadanos, autoridades y actores interesados, fortaleciendo la comunicación con estos, y dando respuestas efectivas a los entornos cambiantes en los que se llevan a cabo nuestras revisiones y auditorías.

|Página 12|

Seguimiento a mejores prácticas de fiscalización ejecutadas durante el ejercicio 2020 y prospectiva estratégica para la programación 2021.

Objetivos del Desarrollo Sostenible.

Con la adopción de la Agenda 2030 la Organización de las Naciones Unidas determinó una serie de objetivos globales para erradicar la pobreza, proteger el planeta y asegurar la prosperidad para todos. Para alcanzar estos objetivos - indica la Organización - todo el mundo tiene que hacer su parte. Al respecto, tanto la Organización Internacional de Entidades Fiscalizadoras

Superiores (INTOSAI) como las Naciones Unidas han destacado que las Entidades Fiscalizadoras pueden contribuir al éxito de la Agenda para el Desarrollo Sostenible, asumiendo un rol de instituciones modelo y fiscalizando la preparación para poner en práctica dichos objetivos y realizando seguimiento de los progresos realizados. Alentada por los legisladores locales, la Auditoría Superior asumió, a partir del Programa General de Fiscalización 2020, criterios de selección afines al impacto social de las políticas, planes y programas vinculados con los Objetivos de Desarrollo Sostenible para la determinación de los temas por auditar en materia de desempeño. Asimismo, institucionalmente hemos reconocido que nuestra labor contribuye de manera particular con el ODS número 16 de: Paz, Justicia e Instituciones Sólidas, que se refiere en parte al desarrollo de instituciones transparentes, eficientes, eficaces y corresponsables en la rendición de cuentas.

Empresas que facturan operaciones simuladas (EFOS). En atención al acuerdo asumido el 24 de febrero del 2020 por la Comisión de Hacienda y Fiscalización, a partir del programa 2020 se consideraron para efectos de la planeación de los actos de fiscalización, el listado de empresas que facturan operaciones simuladas (EFOS) publicada con el carácter de «Definitivos» por el Sistema de Administración Tributaria en términos del artículo 69-B del Código Fiscal de la Federación, como un elemento relevante

en la determinación de los contratos a revisar. Dicho listado de empresas, acorde a las normas técnicas que rigen la función de fiscalización, forma parte de la planeación específica, ejecución de procedimientos de auditoría y de los Informes de Resultados, resaltando que, en estos últimos, se expresan las conclusiones en un apartado específico.

Minuta 47

Minuta 47

|Página 13|

Con ello, la Auditoría Superior del Estado de Guanajuato asume plenamente el compromiso del Congreso del Estado, para transparentar el ejercicio y aplicación de los recursos públicos por los entes gubernamentales y la rendición de cuentas a la ciudadanía.

Nuevo enfoque de las Auditorías de Desempeño.

El pasado mes de noviembre de 2020 se recibió un exhorto, por parte de la Sexagésima Cuarta Legislatura del Congreso del Estado de Guanajuato, tendiente a incentivar el desarrollo de auditorías de desempeño municipal que valoren la eficiencia, eficacia, economía y/o transparencia de los programas presupuestarios de los municipios. Lo anterior, dado que históricamente los municipios han mantenido una cobertura recurrente de fiscalización, bajo el

enfoque orientado al diseño. Motivados por el exhorto y convencidos de que las auditorías de desempeño son una herramienta fundamental para impulsar la rendición de cuentas, la transparencia y la inclusión (en sintonía con las aspiraciones de la Agenda 2030), a partir del presente programa se incorporan las primeras 18 auditorías de desempeño municipales con enfoque al cumplimiento de objetivos (de resultados), mismas que permitirán estudiar el desempeño de las intervenciones programáticas municipales, en el contexto de la economía, la eficiencia y la efectividad. Asimismo, para mantener la cobertura de revisión de los 46 municipios, la revisión del desempeño municipal se complementa con la inclusión de otras 28 auditorías con enfoque de diseño.

Construcción del nuevo modelo de selección de sujetos y programas de

fiscalización. Acorde a lo establecido en las Normas Profesionales del Sistema Nacional de Fiscalización, específicamente en la NPSNF 12 «EL VALOR Y BENEFICIOS DE LA AUDITORÍA DEL SECTOR PÚBLICO», el presente Programa General de Fiscalización considera en su concepción, el análisis de las expectativas de los actores interesados, mediante la identificación de los asuntos clave que afectan a la sociedad, así como riesgos que afectan el ambiente de las auditorías. El modelo de planeación se integra a partir de una serie de criterios de selección, reglas de decisión y recomendaciones emitidas por el Sistema Nacional de Fiscalización y la Organización Internacional de Entidades de Fiscalización Superior (INTOSAI, por sus siglas en inglés), mismo que incluye variables y criterios cuantitativos y cualitativos que permiten analizar aspectos sobre la materialidad presupuestal, riesgos asociados, impacto y cobertura de los sujetos de fiscalización. Aunado a lo anterior el presente Programa General de Fiscalización se elaboró considerando lo establecido en el artículo 13 del Reglamento de la Ley de Fiscalización Superior del Estado de

Exhorto

|Página 14|

Guanajuato, si bien, la suma y denominación de los actos de fiscalización no denota cambios, dentro de la programación y ejecución de las revisiones o auditorías, se incluirá la priorización de dichas variables, mismas que serán base para el alcance y extensión de los procedimientos de auditoría diseñados para dar respuesta a las expectativas y riesgos identificados.

|Página 15|

Procesos de Fiscalización. En este apartado se reflejan los actos que conllevan el envío de su Informe de Resultados al Congreso del Estado, dado que son los que se conforman por las fases del proceso de fiscalización establecidas en el artículo 37 de la Ley de Fiscalización Superior del Estado de Guanajuato.

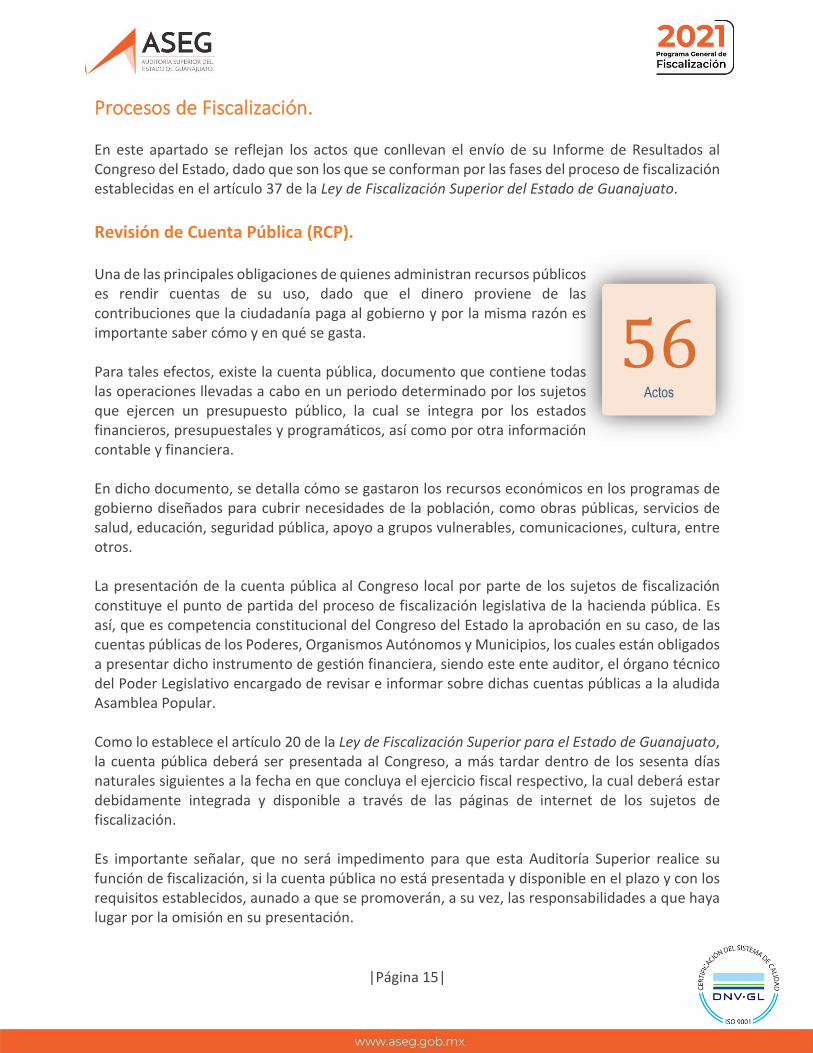

Revisión de Cuenta Pública (RCP). Una de las principales obligaciones de quienes administran recursos públicos es rendir cuentas de su uso, dado que el dinero proviene de las contribuciones que la ciudadanía paga al gobierno y por la misma razón es importante saber cómo y en qué se gasta. Para tales efectos, existe la cuenta pública, documento que contiene todas las operaciones llevadas a cabo en un periodo determinado por los sujetos que ejercen un presupuesto público, la cual se integra por los estados financieros, presupuestales y programáticos, así como por otra información contable y financiera. En dicho documento, se detalla cómo se gastaron los recursos económicos en los programas de gobierno diseñados para cubrir necesidades de la población, como obras públicas, servicios de salud, educación, seguridad pública, apoyo a grupos vulnerables, comunicaciones, cultura, entre otros. La presentación de la cuenta pública al Congreso local por parte de los sujetos de fiscalización constituye el punto de partida del proceso de fiscalización legislativa de la hacienda pública. Es así, que es competencia constitucional del Congreso del Estado la aprobación en su caso, de las cuentas públicas de los Poderes, Organismos Autónomos y Municipios, los cuales están obligados a presentar dicho instrumento de gestión financiera, siendo este ente auditor, el órgano técnico del Poder Legislativo encargado de revisar e informar sobre dichas cuentas públicas a la aludida Asamblea Popular. Como lo establece el artículo 20 de la Ley de Fiscalización Superior para el Estado de Guanajuato, la cuenta pública deberá ser presentada al Congreso, a más tardar dentro de los sesenta días naturales siguientes a la fecha en que concluya el ejercicio fiscal respectivo, la cual deberá estar debidamente integrada y disponible a través de las páginas de internet de los sujetos de fiscalización. Es importante señalar, que no será impedimento para que esta Auditoría Superior realice su función de fiscalización, si la cuenta pública no está presentada y disponible en el plazo y con los requisitos establecidos, aunado a que se promoverán, a su vez, las responsabilidades a que haya lugar por la omisión en su presentación.

56 Actos

|Página 16|

El objetivo de la revisión4, atiende a la evaluación de si los procesos operativos, contables, presupuestales y programáticos cumplen, en todos los aspectos significativos, con las disposiciones legales y normativas que rigen al ente público auditado. Adicionalmente, se debe comprobar:

• Que la gestión financiera de los sujetos de fiscalización sea realizada con transparencia y atendiendo a los

criterios de economía, eficiencia y eficacia, propiciando su óptimo aprovechamiento, en cumplimiento de lo

dispuesto en las normas relativas a ingresos y egresos, y las demás disposiciones legales aplicables, en

cuanto a los ingresos y gastos públicos; y

• La deuda pública, incluyendo la revisión del manejo, la custodia y la aplicación de recursos públicos, así como

de la demás información financiera, contable, patrimonial, presupuestaria y programática que deban incluir

en la cuenta pública, conforme a las disposiciones aplicables.

En este tenor y por lo que respecta al presente Programa General de Fiscalización, se revisará la cuenta pública a los ámbitos de gobierno que se señalan a continuación, correspondientes al ejercicio 2020:

Es importante señalar para este tipo de revisiones, que una vez agotado el plazo para la presentación del Recurso de Reconsideración o resuelto éste, el Auditor Superior remitirá el informe de resultados al Congreso, a más tardar el 30 de octubre de 2021 tratándose de la cuenta pública estatal, y a más tardar el 30 de noviembre de 2021 respecto a las cuentas públicas municipales, de conformidad con la fracción V del artículo 37 de la Ley de Fiscalización Superior del Estado de Guanajuato.

No obstante, cuando se presenten circunstancias que alteren el orden social, la seguridad, la salud pública o cualquier otra que restrinja el ejercicio de las atribuciones de la ASEG, la fecha para la entrega de Informes de Resultados al Congreso puede ser modificada atendiendo a la emisión del acuerdo de suspensión del plazo señalado en el segundo párrafo del artículo 35 de la Ley de Fiscalización previamente citada; el periodo que comprenda dicha suspensión será adicionado a las fechas para la remisión del informe de resultados al Congreso.

4 De acuerdo con los principios, conceptos y directrices de las Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización, en su tercer nivel.

Ámbito Núm.

Revisiones

Poder Ejecutivo 1

Poder Legislativo 1

Poder Judicial 1

Organismo Autónomo 7

Municipal 46

Total 56

Tabla 1 Fuente: Elaborado por ASEG.

|Página 17|

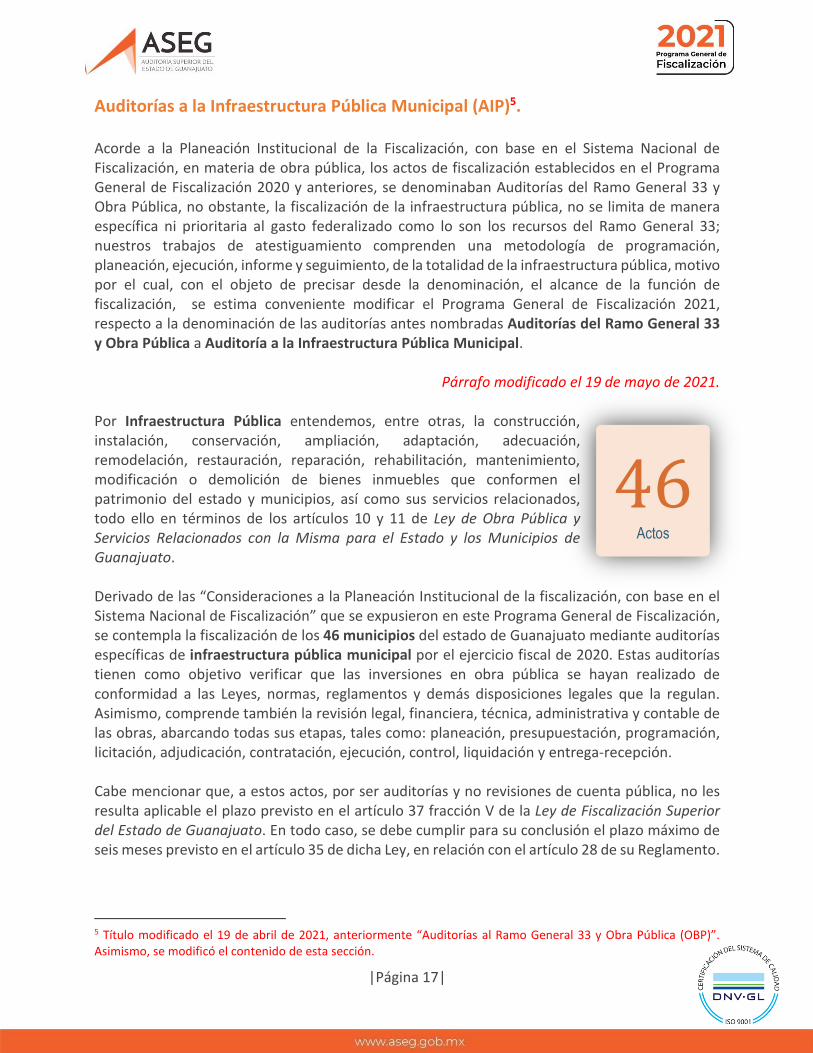

Auditorías a la Infraestructura Pública Municipal (AIP)5. Acorde a la Planeación Institucional de la Fiscalización, con base en el Sistema Nacional de Fiscalización, en materia de obra pública, los actos de fiscalización establecidos en el Programa General de Fiscalización 2020 y anteriores, se denominaban Auditorías del Ramo General 33 y Obra Pública, no obstante, la fiscalización de la infraestructura pública, no se limita de manera específica ni prioritaria al gasto federalizado como lo son los recursos del Ramo General 33; nuestros trabajos de atestiguamiento comprenden una metodología de programación, planeación, ejecución, informe y seguimiento, de la totalidad de la infraestructura pública, motivo por el cual, con el objeto de precisar desde la denominación, el alcance de la función de fiscalización, se estima conveniente modificar el Programa General de Fiscalización 2021, respecto a la denominación de las auditorías antes nombradas Auditorías del Ramo General 33 y Obra Pública a Auditoría a la Infraestructura Pública Municipal.

Párrafo modificado el 19 de mayo de 2021. Por Infraestructura Pública entendemos, entre otras, la construcción, instalación, conservación, ampliación, adaptación, adecuación, remodelación, restauración, reparación, rehabilitación, mantenimiento, modificación o demolición de bienes inmuebles que conformen el patrimonio del estado y municipios, así como sus servicios relacionados, todo ello en términos de los artículos 10 y 11 de Ley de Obra Pública y Servicios Relacionados con la Misma para el Estado y los Municipios de Guanajuato. Derivado de las “Consideraciones a la Planeación Institucional de la fiscalización, con base en el Sistema Nacional de Fiscalización” que se expusieron en este Programa General de Fiscalización, se contempla la fiscalización de los 46 municipios del estado de Guanajuato mediante auditorías específicas de infraestructura pública municipal por el ejercicio fiscal de 2020. Estas auditorías tienen como objetivo verificar que las inversiones en obra pública se hayan realizado de conformidad a las Leyes, normas, reglamentos y demás disposiciones legales que la regulan. Asimismo, comprende también la revisión legal, financiera, técnica, administrativa y contable de las obras, abarcando todas sus etapas, tales como: planeación, presupuestación, programación, licitación, adjudicación, contratación, ejecución, control, liquidación y entrega-recepción. Cabe mencionar que, a estos actos, por ser auditorías y no revisiones de cuenta pública, no les resulta aplicable el plazo previsto en el artículo 37 fracción V de la Ley de Fiscalización Superior del Estado de Guanajuato. En todo caso, se debe cumplir para su conclusión el plazo máximo de seis meses previsto en el artículo 35 de dicha Ley, en relación con el artículo 28 de su Reglamento.

5 Título modificado el 19 de abril de 2021, anteriormente “Auditorías al Ramo General 33 y Obra Pública (OBP)”. Asimismo, se modificó el contenido de esta sección.

46 Actos

|Página 18|

No obstante, cuando se presenten circunstancias que alteren el orden social, la seguridad, la salud pública o cualquier otra que restrinja el ejercicio de las atribuciones de la ASEG, el Auditor Superior podrá suspender el plazo referido en el párrafo anterior.

Auditorías de Desempeño (DPN). La Constitución Política para el Estado de Guanajuato establece dentro de las atribuciones de la Auditoría Superior del Estado de Guanajuato la de realizar «auditorías de desempeño en el cumplimiento de objetivos y metas contenidos en los programas de las cuales, solo podrá emitir recomendaciones para la mejora en el desempeño de estos, en los términos de la Ley». Asimismo, la Ley de Fiscalización Superior del Estado de Guanajuato en su artículo 3, consigna como atribución de la ASEG la práctica de auditorías de desempeño a los sujetos de fiscalización para verificar el cumplimiento de los objetivos y las metas de los programas estatales y municipales conforme a los principios de eficiencia, eficacia y economía. En ese sentido, es importante señalar que la Auditoría de Desempeño se define como «una revisión independiente, objetiva y confiable sobre si las acciones, sistemas, operaciones, programas, actividades u organizaciones del gobierno operan de acuerdo con los principios de economía, eficiencia y eficacia, y sobre si existen áreas de mejora», misma que responde a tres enfoques fundamentales, los cuales se orientan a los resultados (cumplimiento de objetivos), a problemas (diseño) o sistemas (procesos), o una combinación de las anteriores (consistencia y resultados).

Modelo de Selección de temas 2021. De acuerdo con los Principios Fundamentales de la Fiscalización Superior, la selección de los temas de auditoría forma parte del proceso de planificación estratégica, por lo que resulta necesario analizar los asuntos potenciales para identificar qué auditorías de desempeño son de mayor interés para el público, el gobierno y la Legislatura; y cuáles pueden añadir más valor. Al respecto, la Auditoría Especial de Evaluación y Desempeño de la ASEG, considera una serie de criterios para la selección de los temas por auditar, los cuales se integran a partir de un conjunto de variables cualitativas y cuantitativas, retomando la experiencia de las buenas prácticas nacionales e internacionales y siendo receptivos a los entornos cambiantes y a los riesgos del ambiente de la auditoría al sector público, a fin de ofrecer esquemas auditores de vanguardia. En el artículo 13 del Reglamento de la Ley de Fiscalización Superior del Estado de Guanajuato, se enuncian los criterios susceptibles de considerar en la elaboración del Programa General de Fiscalización. En complemento a su atención, la Auditoría Especial de Evaluación y Desempeño propone una estrategia de cobertura equilibrada para la atención de las prioridades establecidas por los Sujetos de Fiscalización en sus instrumentos de planeación. Así, en conjunto, el modelo implementado favorece la selección de temas significativos y fiscalizables.

|Página 19|

Para 2021, el modelo contempló cuatro criterios y trece variables mediante los cuales se conforma un índice que permite ponderar la auditabilidad de los programas presupuestarios. Entre los criterios y variables en comento se encuentran los siguientes:

Modelo AEED para la Selección de Temas, 2021

Elementos del Modelo: Criterios y Variables Interpretación

C1: Materialidad presupuestal de los Pp. Relevancia

V01: Asignación Presupuestal (Importancia relativa del recurso asignado). V02: Variación Presupuestal (Representatividad de la variación de recursos t-1). V03: Modificación Presupuestal (Representatividad de la modificación de recursos).

- +

- +

- +

C2: Riesgos asociados a la Eficiencia, Eficacia y Economía de los Pp. Riesgo

V04: Componentes del Pp (Diversificación de productos y servicios del Pp) V05: Proyectos y Procesos (Diversificación de los entregables del Pp) V06: Unidades Responsables (Diversificación de actores involucrados en un Pp) V07: Avance de Metas (Tendencia en la producción de resultados del Pp).

- +

- +

- +

- +

C3: Relevancia y Visibilidad del Pp. Utilidad

V08: Interés público (Exposición a comentarios públicos). V09: Agenda 2030 (Vinculación con las prioridades del desarrollo sostenible). V10: Interés legislativo (Incidencia de mandatos sobre temas específicos). V11: Continuidad operativa (Permanencia operativa y potencialidad de cambio).

- +

- +

- +

- +

C4: Cobertura y Revisiones previas del Pp. Oportunidad

V12: Enfoque previo (Cobertura temática y alcance de las revisiones previas). V13: Antigüedad de revisión (Cobertura temporal de las revisiones previas).

- +

- + Tabla 2 Fuente: Elaborado por ASEG.

C) Criterio; V) Variable; Pp) Programa presupuestario; t-1) año anterior; Menor (-), y Mayor (+).

Una vez aplicado el modelo al universo de programas que conforman el gasto programable, y considerando la capacidad de respuesta de la organización, se obtiene el conjunto de temas significativos y auditables, además de compatibles con el mandato de la ASEG.

Valor agregado a la respuesta de atención a la contingencia por COVID-19.

La reciente pandemia de COVID-19 que nos aqueja desde el primer trimestre del 2020, se ha convertido en un desafío de escala global ante el que las Entidades de Fiscalización debemos responder con creatividad y proactividad, contribuyendo al buen uso de los recursos públicos de manera que aportemos nuestra contribución para la superación de este desafío. Como parte del contexto, el ejercicio fiscal 2020 resultó ser un año atípico, puesto que, en ese año la Organización Mundial de la Salud (OMS) declaró emergencia de salud pública mundial a la epidemia provocada por el SARS-CoV2 (Covid-19).

|Página 20|

En consecuencia, se instó a los gobiernos a adoptar medidas de contención, mismas que provocaron cambios importantes en el diseño y operación de las intervenciones públicas y, por ende, en la ejecución y destino del recurso público. En Guanajuato la pandemia amenazó con la vida de los guanajuatenses y, aunque es una crisis sanitaria a nivel mundial, el Gobierno del Estado asumió el desafío de fortalecer las medidas emergentes, para tratar de mejorar las capacidades operativas del sector público, con la finalidad de aligerar los efectos negativos de la contingencia. Al respecto el Ejecutivo orientó los esfuerzos sobre tres elementos centrales: la salud, la economía y el desarrollo social, materializando las acciones emergentes a partir de la estrategia denominada: Programa de Acción GTO 2020, cuya estructura programática se conformó a partir de 11 Programas presupuestarios, que a su vez se operacionalizaban mediante 21 Proyectos Emergentes. Tal como se ha reconocido a lo largo del presente programa, en ASEG nos hemos mantenido alertas y resilientes a los actuales desafíos, riesgos y acontecimientos que afectan a las entidades públicas, reconociendo sobre todo que la labor de auditoría es un medio de respuesta de vital importancia para verificar externamente si los fondos de emergencia se destinaron a los fines previstos, o si determinadas leyes, normas y reglamentos se cumplieron e implementaron correctamente. Así, la emergencia por COVID-19 constituye una oportunidad para afirmar nuestro papel de institución fundamental para la gobernanza. Motivados por ello, la selección de temas por auditar en materia de desempeño ofrece cobertura a algunas de las acciones emprendidas por el Gobierno del Estado para la atención de la contingencia. Derivado de la aplicación del modelo de planeación estratégica de la AEED y considerando la cobertura especial a la respuesta de atención a la contingencia por COVID-19, resultó la selección de un conjunto de doce programas a fiscalizar, entre los cuales se encuentran nueve (9) correspondientes al Poder Ejecutivo, asociados a los seis ejes prioritarios del Programa de Gobierno 2018-2024, dos (2) correspondientes a Entidades Paraestatales y uno (1) a la Fiscalía General del Estado, Organismo Autónomo. A continuación, se presenta el listado de los programas a fiscalizar en la presente anualidad, desglosando el detalle de su respectiva Unidad Responsable, la identificación del programa o proyecto, el Objetivo de Desarrollo Sostenible al que contribuyen y la base del origen de su selección:

|Página 21|

# PG 18-24 Auditoría UR ODS Base

1 Educación de

Calidad Programa Emergente de Becas Unidos GTO

por COVID-19 (Q3161). EDUCAFIN6 4 Covid-19

2

Desarrollo Humano y

Social

Programa Emergente Sumamos al Desarrollo de la Sociedad (Q0261).

SEDESHU 10 Covid-19

3 Programa Emergente de Asistencia

Alimentaria a personas en situación de emergencia COVID-19 (Q3181).

SEDIF 2 Covid-19

4 Programa Emergente Apoyo Sin Fronteras

(Q0082). SMEI 10 Covid-19

5 Desarrollo ordenado y sostenible

Actualización y Fortalecimiento del Programa de Verificación Vehicular en el

Estado de Guanajuato (Q1593) y Regulación y control de fuentes móviles

generadoras de emisiones a la atmósfera (P3110)7

SMAOT 11 Ordinario

6 Gobierno humano y

eficaz

Mi Colonia a Color (Q3064). SEDESHU 11 Ordinario

7

Sistema de Inspección del Transporte Público en el Estado (Q2682) y

Regulación de los servicios de Transporte y requisitos de Transito (P2420)8

SGOB 11 Ordinario

8 Seguridad y Paz Social

Operación de la Fiscalía Especializada en

materia de Derechos Humanos (P3046)9 FGE 16 Ordinario

9 Policía Turística Estatal (Q3072) SSP 16 Ordinario

10

Economía para Todos

Programa Emergente Vale Grandeza de Impulso Económico GTO (Q3391).

SDES 9 Covid-19

11 Programa Emergente Comercialización

Innovadora (Q0164). SDAYR 2 Covid-19

12 Programa Emergente Mi Tienda al 100

(Q0326). SDES 9 Covid-19

Tabla 3 Fuente: Elaborado por ASEG.

Como consecuencia esperada de las labores de fiscalización de la AEED, se prevé proporcionar recomendaciones que incidan en mejorar sistemáticamente la operación y los resultados obtenidos a través de los programas presupuestarios operados por los sujetos fiscalizados. Por lo que hace a las auditorías de desempeño a los municipios, para este Programa General de Fiscalización 2021, como fue planteado en el apartado de Nuevo enfoque de las Auditorías de

6 Ahora denominado Instituto para el Desarrollo y Atención a las Juventudes del Estado de Guanajuato. 7 Se amplía el alcance de la revisión con extensión al proceso de “Regulación y control de fuentes móviles generadoras de emisiones a la atmósfera” (P3110) el 30 de junio de 2021. 8 Se amplía el alcance de la revisión con extensión al proceso de “Regulación de los servicios de Transporte y requisitos de Transito” (P2420) el 30 de junio de 2021. 9 Texto corregido el 09 de junio de 2021, decía “Operación de la Fiscalía Especial en Derechos Humanos (P3046)”.

|Página 22|

Desempeño, se plantea la fiscalización de los 46 municipios de esta entidad federativa, 18 con enfoque al cumplimiento de objetivos (de resultados) y 28 con enfoque de diseño. No se omite mencionar que, conforme a la Ley de Fiscalización Superior del Estado de Guanajuato, la fiscalización en materia de desempeño será respecto del ejercicio fiscal 2020, esto es, de manera anual y formulando exclusivamente recomendaciones tendientes a mejorar sistemáticamente el diseño, operación e impacto de los programas y proyectos auditados. Asimismo, es importante señalar que la Auditoría Superior, una vez emitidos los informes de resultados de las auditorías de desempeño, los remitirá al Congreso a más tardar el 30 de septiembre de 202110, tal como lo establece el artículo 60 de la Ley de Fiscalización Superior del Estado de Guanajuato. No obstante, cuando se presenten circunstancias que alteren el orden social, la seguridad, la salud pública o cualquier otra que restrinja el ejercicio de las atribuciones de la ASEG, el Auditor Superior podrá suspender el plazo referido en el párrafo anterior.

10 Texto corregido el 09 de junio de 2021, decía “2020”.

|Página 23|

Auditorías Acordadas por el Congreso (ACg). Una de las facultades que otorga la Constitución Política para el Estado de Guanajuato al Congreso del Estado es la de acordar la práctica de auditorías a los sujetos de fiscalización, cuando exista causa justificada para ello. Así, en nuestro orden jurídico local se contemplan las bases normativas conforme a las cuales el Congreso del Estado de Guanajuato ejerce sus facultades de fiscalización. El artículo 63, fracción XXVIII, párrafo primero, de la Constitución Política para el Estado de Guanajuato, dispone que es facultad del Congreso del Estado acordar con el voto de las dos terceras partes del total de sus integrantes la práctica de auditorías a los sujetos de fiscalización, cuando exista causa justificada para ello.

En ese orden de ideas, la Comisión de Hacienda y Fiscalización del Congreso del Estado, emitió un Acuerdo con fecha 30 de noviembre de 2020, mediante el cual se instruyó al Auditor Superior del Estado la inclusión en el Programa General de Fiscalización del año 2021, la realización de una auditoría específica al Poder Ejecutivo del Estado, a través de la Secretaría de Finanzas, Inversión y Administración respecto al procedimiento de planeación, programación, presupuestación, adjudicación, contratación, ejecución, cumplimiento y demás

actos relacionados con la adquisición de placas metálicas de circulación por el periodo comprendido por los ejercicios fiscales de 2016 a 2020. Derivado de la consideración anterior, se presenta la siguiente tabla con el resumen de la auditoría:

Código Sujeto

Fiscalización Tipo de

Auditoría Periodo Descripción complementaria

21_AES_ACg_PEGT_6PM0

Poder Ejecutivo del

Estado de Guanajuato

Auditoría Específica

Ejercicio 2016 a 2020

A través de la Secretaría de Finanzas, Inversión y

Administración respecto al procedimiento de planeación,

programación, presupuestación, adjudicación, contratación,

ejecución, cumplimiento y demás actos relacionados con la

adquisición de placas metálicas de circulación.

Tabla 4 Fuente: Elaborado por ASEG.

Acuerdo 906

1 Acto

|Página 24|

Es importante señalar para este tipo de auditorías, que las remisiones de los informes de resultados al Congreso del Estado, no se harán en las fechas que disponen los artículos 37, fracción V y 60 de la Ley de Fiscalización Superior del Estado de Guanajuato, sino que serán en una fecha programada por la ASEG, que no exceda del plazo máximo de seis meses previsto en el artículo 35 de dicha Ley; tal como lo señala el artículo 28 de su Reglamento. El Auditor Superior podrá suspender el plazo referido en el párrafo anterior, cuando se presenten circunstancias que alteren el orden social, la seguridad, la salud pública o cualquier otra que restrinja el ejercicio de las atribuciones de la auditoría superior. En concordancia con la Ley de Fiscalización Superior del Estado de Guanajuato, las auditorías que el Congreso apruebe en el transcurso de la presente anualidad podrán ser adicionadas a este Programa General de Fiscalización. El acuerdo que emita el Congreso respecto de la auditoría señalará el sujeto de fiscalización, tipo, alcance, periodo y el momento en que la auditoría deba iniciarse, además de que podrán desahogarse bajo la modalidad de específicas o integrales de conformidad con el previamente señalado artículo 20 del Reglamento de dicha Ley.

|Página 25|

Auditorías por Denuncia de Situación Excepcional (DSE). Cuando se presenten denuncias de situación excepcional por escrito ante la Auditoría Superior ésta procederá a integrar en el expediente respectivo las evidencias de los hechos vinculados de manera directa con las denuncias presentadas. Conforme a la normativa vigente, se entenderá por situaciones excepcionales, aquellos casos en los cuales, de la denuncia que al efecto se presente, se deduzca o desprenda alguna de las circunstancias siguientes:

• Un daño patrimonial que afecte la hacienda pública estatal o municipal, o en su caso, al patrimonio de los

entes públicos;

• Posibles actos de corrupción;

• Desvío flagrante de recursos hacia fines distintos a los que están autorizados;

• La afectación de áreas estratégicas o prioritarias de la economía; y

• EI riesgo de que se paralice la prestación de servicios públicos esenciales para la comunidad.

Con motivo de la presentación de la denuncia, la Auditoría Superior en términos de la Ley vigente, instaura un procedimiento donde entre otras cosas, puede requerir información al sujeto público implicado, una vez agotado dicho procedimiento sumario, el Ente auditor puede: ordenar la práctica de una auditoría, acumular el expediente de la denuncia con alguna otra auditoría ya existente en el Programa General de Fiscalización, o archivar el expediente cuando se detecte que no existen elementos para probar los hechos o actos relacionados con la denuncia. El principal objetivo de las auditorías de este apartado es incentivar la confianza de los ciudadanos en el ente público, transparentando el ejercicio de los recursos públicos de la administración del sujeto que se trate, aunado a que dichas auditorías derivadas de denuncia son una expresión clara y contundente de la participación colaborativa de la sociedad, en un modelo de transparencia participativa que propugna esta entidad de fiscalización local. Tales auditorías derivadas de denuncia de situación excepcional deberán adicionarse en su caso a este programa de fiscalización. Mediante escrito recibido en la Unidad de Correspondencia y Notificación de esta Auditoría Superior del Estado de Guanajuato, el día 14 de octubre de 2020, los C. Jaime Fernando Revilla Guerrero, Julio César Rodríguez Fonseca y José Miguel Juárez Velázquez, presentaron de manera conjunta Denuncia de Investigación de Situación Excepcional, referente a presuntas irregularidades que podrían traducirse en la actualización de alguno de los supuestos establecidos en el artículo 39 de la Ley de Fiscalización Superior del Estado de Guanajuato, con relación a la convocatoria SAPAL 020/2019, denominada “INGENIERÍA DE DETALLE Y CONSTRUCCIÓN DEL SISTEMA DE RETENCIÓN DE AGUAS PLUVIALES TIMOTEO LOZANO”, misma que derivó de la Licitación Pública Nacional SAPAL/042/2019 y proceso del cual se adjudicó mediante contrato SAPAL 760-340/2019.

Párrafo adicionado el 23 de marzo de 2021.

1 Acto

|Página 26|

Al radicarse dicha denuncia la ASEG, determinó la práctica de una auditoría específica, a través

de la Auditoría Especial de Cumplimiento Financiero, al Organismo Descentralizado del Municipio

de León, Gto., Sistema de Agua Potable y Alcantarillado de León (SAPAL), respecto a los

procedimientos de planeación, programación, presupuestación y adjudicación, que derivó en el

contrato No. SAPAL 760-340/2019, relativo a la obra civil “INGENIERÍA DE DETALLE Y

CONSTRUCCIÓN DEL SISTEMA DE RETENCIÓN DE AGUAS PLUVIALES TIMOTEO LOZANO”, por los

ejercicios 2019 y 2020.

Párrafo adicionado el 23 de marzo de 2021.

Es importante señalar para este tipo de auditorías, que las remisiones de los informes de resultados al Congreso del Estado, no se harán en las fechas que disponen los artículos 37, fracción V y 60 de la Ley de Fiscalización Superior del Estado de Guanajuato, sino que serán en una fecha programada por la ASEG, que no exceda del plazo máximo de seis meses previsto en el artículo 35 de dicha Ley; tal como lo señala el artículo 28 de su Reglamento. El Auditor Superior podrá suspender el plazo referido en el párrafo anterior, cuando se presenten circunstancias que alteren el orden social, la seguridad, la salud pública o cualquier otra que restrinja el ejercicio de las atribuciones de la auditoría superior.

|Página 27|

Procesos de Fiscalización del Programa 2020. Este Programa General de Fiscalización es una prospectiva anualizada de las auditorías y demás actividades a realizarse por la Auditoría Superior del Estado de Guanajuato en dicho periodo de tiempo; sin embargo, para que tal proyección sea lo más acorde a la realidad y no carezca de objetividad y certeza, es preciso que no sólo considere los actos de fiscalización a iniciarse, sino que igualmente se adviertan los actos en proceso, aun cuando los mismos provengan de programas de auditoría de ejercicios fiscales anteriores. Ciertamente el Programa General de Fiscalización da cuenta de los procesos de auditoría o revisión a practicarse en la presente anualidad, más ello no es impedimento para que se reconozcan las auditorías en proceso que continuarán ejecutándose. Así entonces, y para fines informativos, se dan a conocer en este apartado aquellos procesos de fiscalización pendientes de remitir su informe de resultados al Congreso del Estado, para los efectos constitucionales y legales conducentes; mismos que a continuación se presentan, haciendo alusión a que:

• Todos corresponden al Programa de Fiscalización 2020;

• No están sujetos a las fechas de entrega programadas en septiembre, octubre y noviembre, al no ser

auditorías de desempeño, ni revisiones de cuenta pública;

• Su remisión al Congreso será dentro de los seis meses posteriores a su inicio, dicho plazo sigue su cómputo

en el presente ejercicio derivado de la fecha en que se incorporaron al Programa 2020 o en la que dio inicio

formal el proceso de fiscalización.

Acuerdo de suspensión de plazos. La función de fiscalización es una actividad inherente a la gestión gubernamental, cuyo desarrollo debe ser garantizado de forma permanente, como un ejercicio primordial en la rendición de cuentas. No obstante, la crisis sanitaria que ha provocado la propagación del virus SARS CoV-2 en el estado, como en todo el mundo, y su severo impacto en aspectos sociales, económicos y laborales, han repercutido también, de forma negativa, en el ejercicio de dicha función. La crisis sanitaria afectó las actividades presenciales de la Auditoría Superior y de los sujetos de fiscalización, viéndose particularmente restringida la realización de diligencias imprescindibles para el desarrollo de las auditorías. Sin embargo, la reforma a la Ley de Fiscalización Superior del Estado de Guanajuato, publicada el pasado 12 de octubre del 2020, en el Periódico Oficial del Gobierno del Estado de Guanajuato, número 204, Séptima Parte, ha posibilitado a la Auditoría Superior el ejercicio de dos acciones:

• La práctica de actuaciones electrónicas dentro de los actos de fiscalización; y

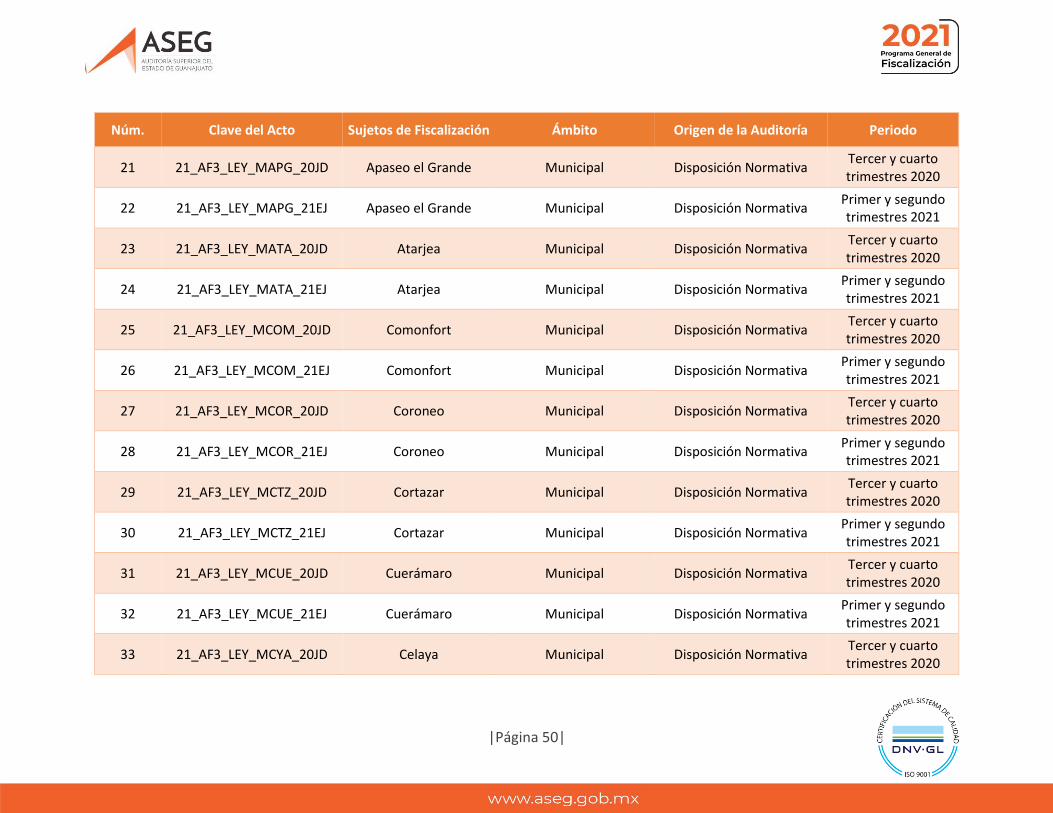

34 Actos

|Página 28|

• La suspensión del plazo de duración de estos actos de fiscalización ante la existencia de circunstancias que

alteren el orden social, la seguridad, la salud pública o cualquier otra que restrinja el ejercicio de las

atribuciones de la Auditoría Superior.

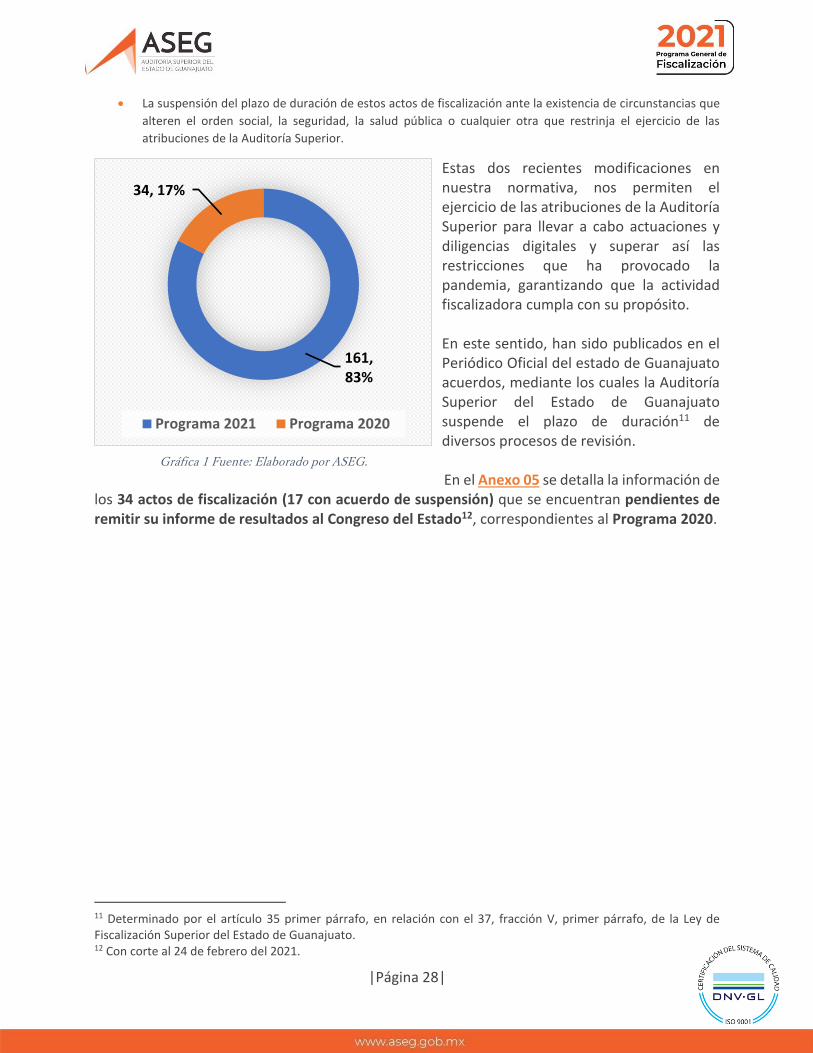

Estas dos recientes modificaciones en nuestra normativa, nos permiten el ejercicio de las atribuciones de la Auditoría Superior para llevar a cabo actuaciones y diligencias digitales y superar así las restricciones que ha provocado la pandemia, garantizando que la actividad fiscalizadora cumpla con su propósito. En este sentido, han sido publicados en el Periódico Oficial del estado de Guanajuato acuerdos, mediante los cuales la Auditoría Superior del Estado de Guanajuato suspende el plazo de duración11 de diversos procesos de revisión. En el Anexo 05 se detalla la información de

los 34 actos de fiscalización (17 con acuerdo de suspensión) que se encuentran pendientes de remitir su informe de resultados al Congreso del Estado12, correspondientes al Programa 2020.

11 Determinado por el artículo 35 primer párrafo, en relación con el 37, fracción V, primer párrafo, de la Ley de Fiscalización Superior del Estado de Guanajuato. 12 Con corte al 24 de febrero del 2021.

Gráfica 1 Fuente: Elaborado por ASEG.

161, 83%

34, 17%

Programa 2021 Programa 2020

|Página 29|

Otros Actos de Fiscalización. Esta clase de actos son los que cuentan con un componente de fiscalización en su realización, sin embargo, no implican la formalidad referida en la clase anterior, es decir, no conllevan el envío de un Informe de Resultados al Congreso del Estado, puesto que no constan de las fases del proceso de fiscalización establecidas en el artículo 37 de la Ley de Fiscalización Superior del Estado de Guanajuato.

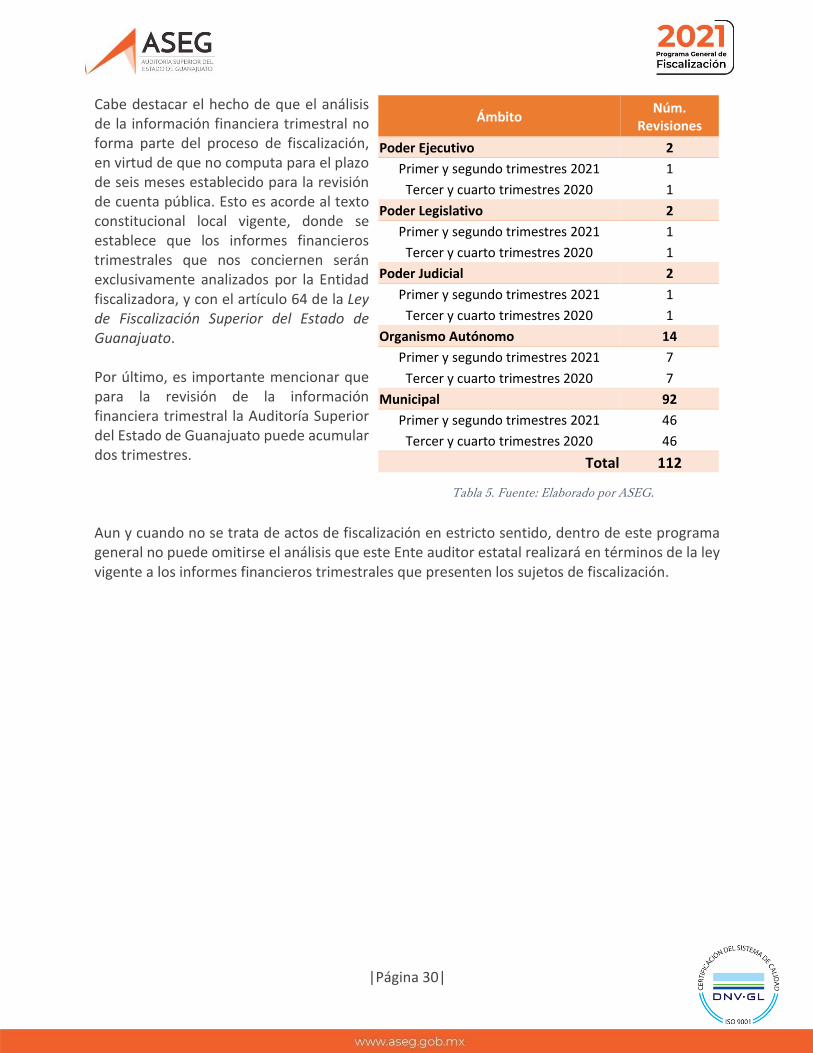

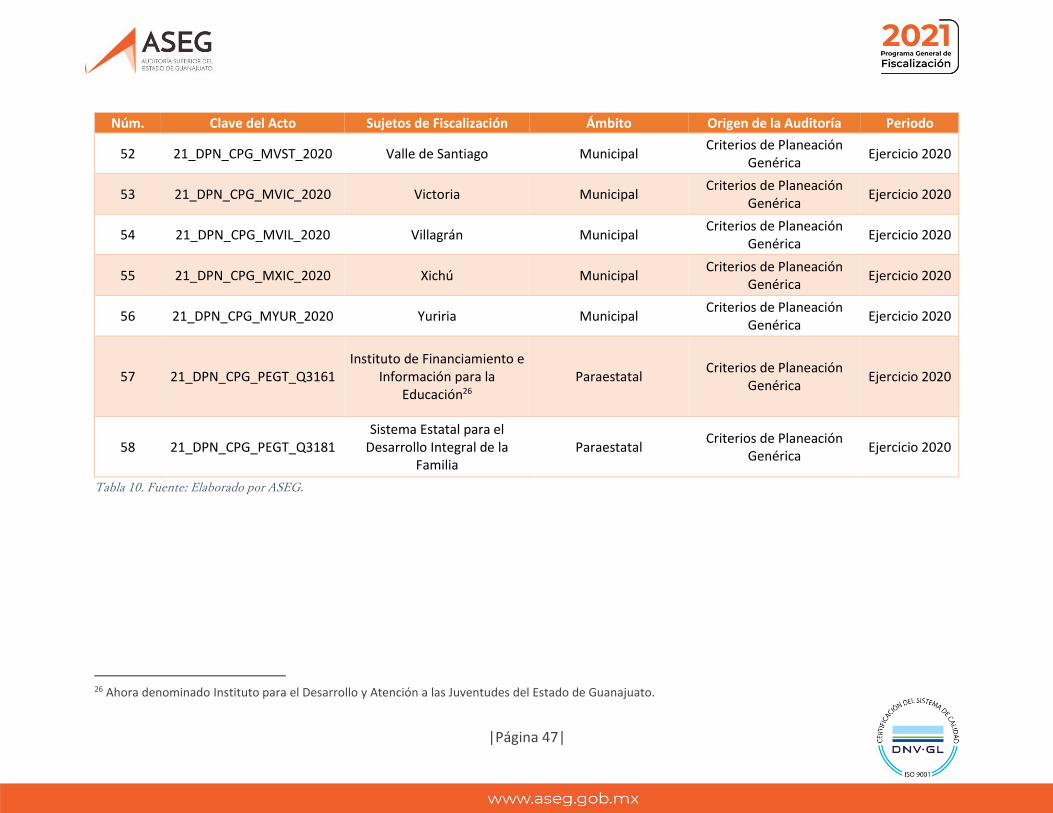

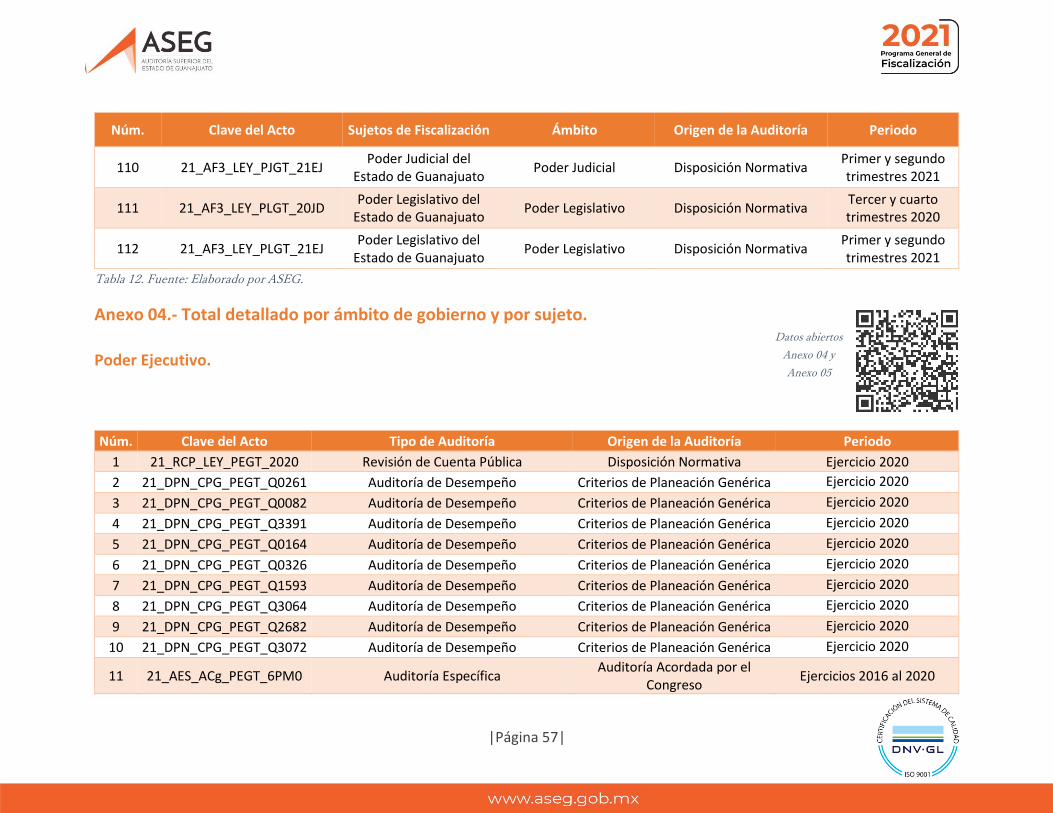

Análisis de la Información Financiera Trimestral (AF3). En la Ley de Fiscalización Superior del Estado de Guanajuato, se estipula la obligación a los sujetos de fiscalización de presentar su información financiera con una periodicidad trimestral, misma obligación que se encuentra considerada en la Ley General de Contabilidad Gubernamental. La Ley General de Contabilidad Gubernamental13 define la Información financiera como «la información presupuestaria y contable expresada en unidades monetarias, sobre las transacciones que realiza un ente público y los eventos económicos identificables y cuantificables que lo afectan, la cual puede representarse por reportes, informes, estados y notas que expresan su situación financiera, los resultados de su operación y los cambios en su patrimonio». Dichos informes financieros trimestrales, deben contemplar la información contable, presupuestaria y programática que resulte aplicable conforme a la ley general antes mencionada, con los requisitos y atributos que señala la misma normativa, aunado a lo que establezcan los acuerdos emanados del CONAC. Para el ejercicio 2021 los sujetos de fiscalización presentarán a la Auditoría Superior del Estado de Guanajuato su información financiera periódica, la cual será analizada para emitirse una cédula de resultados, siendo ésta un insumo para la fiscalización de la cuenta pública anual. Con dicha información trimestral, la cual está sujeta exclusivamente a su análisis, más no a su fiscalización punitiva, se otorga a los sujetos de fiscalización la oportunidad de regularizarse, cuando ello sea jurídica y administrativamente posible, antes de la presentación de la cuenta pública anual, al ser esta última el instrumento a observar en su caso por la Auditoría Superior. Esto es, se trata de un mecanismo con una fuerte dosis de prevención.

13 Artículo 4, fracción XVIII de la Ley General de Contabilidad Gubernamental, última Reforma DOF 30-01-2018.

112 Actos

|Página 30|

Cabe destacar el hecho de que el análisis de la información financiera trimestral no forma parte del proceso de fiscalización, en virtud de que no computa para el plazo de seis meses establecido para la revisión de cuenta pública. Esto es acorde al texto constitucional local vigente, donde se establece que los informes financieros trimestrales que nos conciernen serán exclusivamente analizados por la Entidad fiscalizadora, y con el artículo 64 de la Ley de Fiscalización Superior del Estado de Guanajuato. Por último, es importante mencionar que para la revisión de la información financiera trimestral la Auditoría Superior del Estado de Guanajuato puede acumular dos trimestres. Aun y cuando no se trata de actos de fiscalización en estricto sentido, dentro de este programa general no puede omitirse el análisis que este Ente auditor estatal realizará en términos de la ley vigente a los informes financieros trimestrales que presenten los sujetos de fiscalización.

Ámbito Núm.

Revisiones

Poder Ejecutivo 2

Primer y segundo trimestres 2021 1

Tercer y cuarto trimestres 2020 1

Poder Legislativo 2

Primer y segundo trimestres 2021 1

Tercer y cuarto trimestres 2020 1

Poder Judicial 2

Primer y segundo trimestres 2021 1

Tercer y cuarto trimestres 2020 1

Organismo Autónomo 14

Primer y segundo trimestres 2021 7

Tercer y cuarto trimestres 2020 7

Municipal 92

Primer y segundo trimestres 2021 46

Tercer y cuarto trimestres 2020 46

Total 112

Tabla 5. Fuente: Elaborado por ASEG.

|Página 31|

Apéndice

Anexo 01.- Resumen general por tipo de actos.

Tipo de Acto/Ámbito de Gobierno Núm. de Actos

Procesos de fiscalización 162

Revisión de Cuenta Pública 56

Poder Ejecutivo 1

Poder Legislativo 1

Poder Judicial 1

Organismo Autónomo 7

Municipal 46

Auditorías a la Infraestructura Pública Municipal14 46

Municipal 46

Auditoría de Desempeño 58

Poder Ejecutivo 9

Organismo Autónomo 1

Municipal 46

Paraestatal 2

Auditoría Específica 2

Poder Ejecutivo 1

Paramunicipal 115

Otros actos de fiscalización 112

Análisis de Información Financiera Trimestral 112

14 Título cambiado el 19 de abril de 2021, anteriormente “Auditoría de Ramo General 33 y Obra Pública”.

15 Cifra modificada el 23 de marzo de 2021.

|Página 32|

Tipo de Acto/Ámbito de Gobierno Núm. de Actos

Poder Ejecutivo 2

Poder Legislativo 2

Poder Judicial 2

Organismo Autónomo 14

Municipal 92

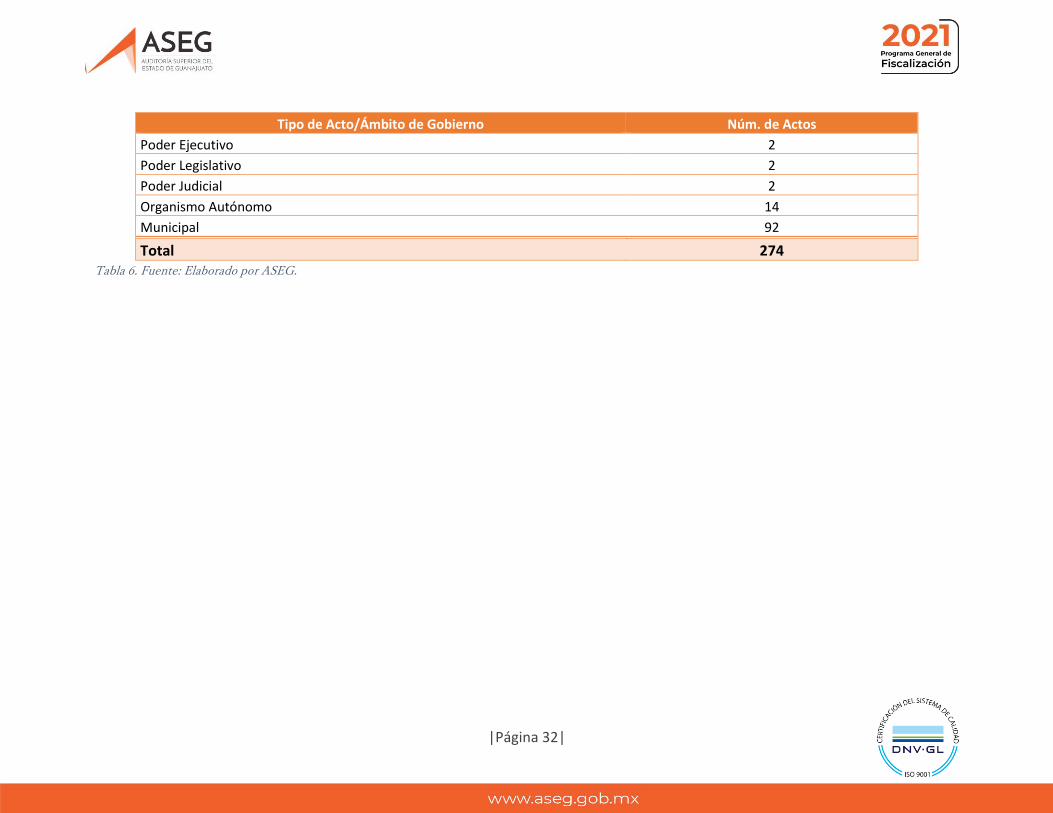

Total 274 Tabla 6. Fuente: Elaborado por ASEG.

|Página 33|

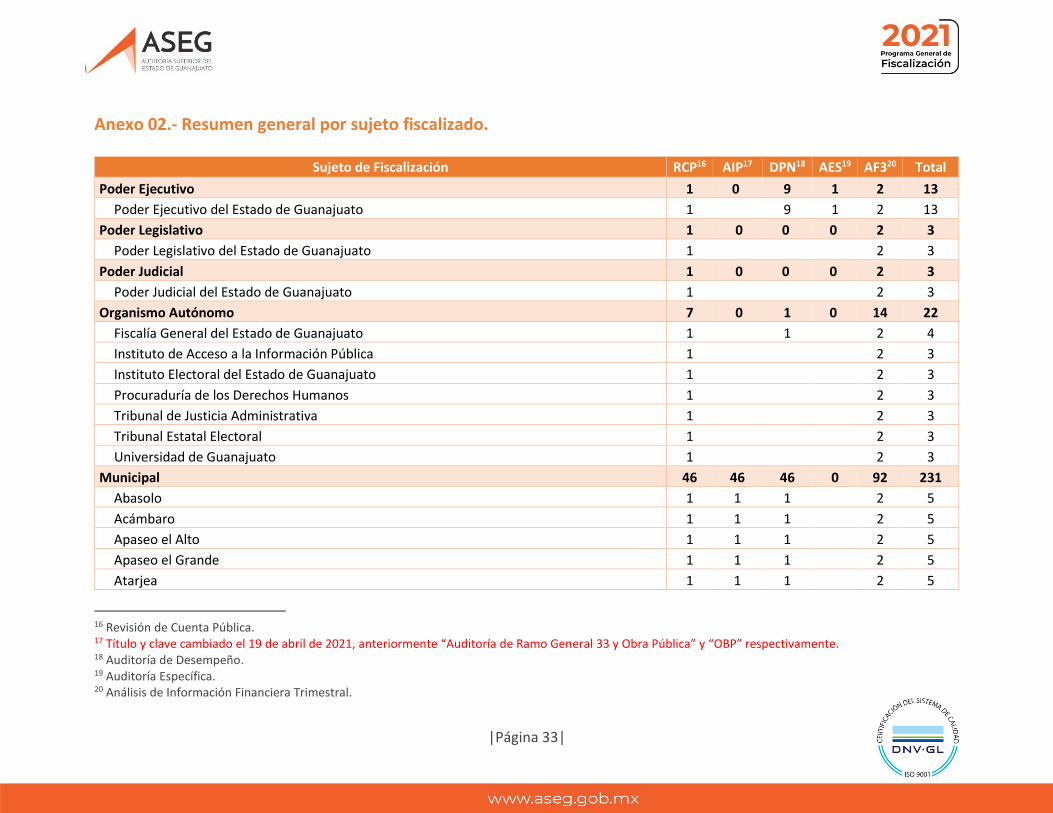

Anexo 02.- Resumen general por sujeto fiscalizado.

Sujeto de Fiscalización RCP16 AIP17 DPN18 AES19 AF320 Total

Poder Ejecutivo 1 0 9 1 2 13

Poder Ejecutivo del Estado de Guanajuato 1 9 1 2 13

Poder Legislativo 1 0 0 0 2 3

Poder Legislativo del Estado de Guanajuato 1 2 3

Poder Judicial 1 0 0 0 2 3

Poder Judicial del Estado de Guanajuato 1 2 3

Organismo Autónomo 7 0 1 0 14 22

Fiscalía General del Estado de Guanajuato 1 1 2 4

Instituto de Acceso a la Información Pública 1 2 3

Instituto Electoral del Estado de Guanajuato 1 2 3

Procuraduría de los Derechos Humanos 1 2 3

Tribunal de Justicia Administrativa 1 2 3

Tribunal Estatal Electoral 1 2 3

Universidad de Guanajuato 1 2 3

Municipal 46 46 46 0 92 231

Abasolo 1 1 1 2 5

Acámbaro 1 1 1 2 5

Apaseo el Alto 1 1 1 2 5

Apaseo el Grande 1 1 1 2 5

Atarjea 1 1 1 2 5

16 Revisión de Cuenta Pública. 17 Título y clave cambiado el 19 de abril de 2021, anteriormente “Auditoría de Ramo General 33 y Obra Pública” y “OBP” respectivamente. 18 Auditoría de Desempeño. 19 Auditoría Específica. 20 Análisis de Información Financiera Trimestral.

|Página 34|

Sujeto de Fiscalización RCP16 AIP17 DPN18 AES19 AF320 Total

Celaya 1 1 1 2 5

Comonfort 1 1 1 2 5

Coroneo 1 1 1 2 5

Cortazar 1 1 1 2 5

Cuerámaro 1 1 1 2 5

Doctor Mora 1 1 1 2 5

Dolores Hidalgo Cuna de la Independencia Nacional 1 1 1 2 5

Guanajuato 1 1 1 2 5

Huanímaro 1 1 1 2 5

Irapuato 1 1 1 2 5

Jaral del Progreso 1 1 1 2 5

Jerécuaro 1 1 1 2 5

León 1 1 1 2 5

Manuel Doblado 1 1 1 2 5

Moroleón 1 1 1 2 5

Ocampo 1 1 1 2 5

Pénjamo 1 1 1 2 5

Pueblo Nuevo 1 1 1 2 5

Purísima del Rincón 1 1 1 2 5

Romita 1 1 1 2 5

Salamanca 1 1 1 2 5

Salvatierra 1 1 1 2 5

San Diego de la Unión 1 1 1 2 5

San Felipe 1 1 1 2 5

San Francisco del Rincón 1 1 1 2 5

San José Iturbide 1 1 1 2 5

San Luis de la Paz 1 1 1 2 5

|Página 35|

Sujeto de Fiscalización RCP16 AIP17 DPN18 AES19 AF320 Total

San Miguel de Allende 1 1 1 2 5

Santa Catarina 1 1 1 2 5

Santa Cruz de Juventino Rosas 1 1 1 2 5

Santiago Maravatío 1 1 1 2 5

Silao de la Victoria 1 1 1 2 5

Tarandacuao 1 1 1 2 5

Tarimoro 1 1 1 2 5

Tierra Blanca 1 1 1 2 5

Uriangato 1 1 1 2 5

Valle de Santiago 1 1 1 2 5

Victoria 1 1 1 2 5

Villagrán 1 1 1 2 5

Xichú 1 1 1 2 5

Yuriria 1 1 1 2 5

Paraestatal 0 0 2 0 0 2

Instituto de Financiamiento e Información para la Educación 1 1

Sistema Estatal para el Desarrollo Integral de la Familia 1 1

Paramunicipal 0 0 0 121 0 1

Sistema de Agua Potable y Alcantarillado de León 1 1

Total 56 46 58 222 112 27423 Tabla 7. Fuente: Elaborado por ASEG.

21 Cifra modificada el 23 de marzo de 2021. 22 Cifra modificada el 23 de marzo de 2021. 23 Cifra modificada el 23 de marzo de 2021.

|Página 36|

Datos abiertos

Anexo 03 y 04

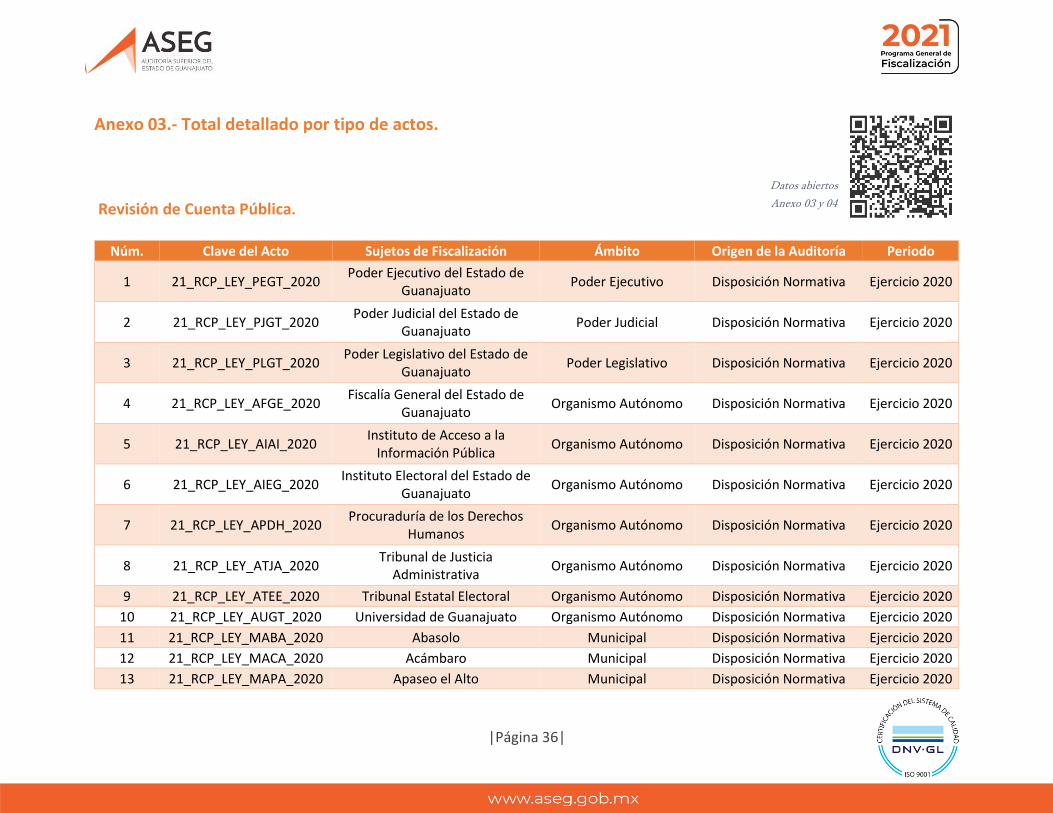

Anexo 03.- Total detallado por tipo de actos.

Revisión de Cuenta Pública.

Núm. Clave del Acto Sujetos de Fiscalización Ámbito Origen de la Auditoría Periodo

1 21_RCP_LEY_PEGT_2020 Poder Ejecutivo del Estado de

Guanajuato Poder Ejecutivo Disposición Normativa Ejercicio 2020

2 21_RCP_LEY_PJGT_2020 Poder Judicial del Estado de

Guanajuato Poder Judicial Disposición Normativa Ejercicio 2020

3 21_RCP_LEY_PLGT_2020 Poder Legislativo del Estado de

Guanajuato Poder Legislativo Disposición Normativa Ejercicio 2020

4 21_RCP_LEY_AFGE_2020 Fiscalía General del Estado de

Guanajuato Organismo Autónomo Disposición Normativa Ejercicio 2020

5 21_RCP_LEY_AIAI_2020 Instituto de Acceso a la

Información Pública Organismo Autónomo Disposición Normativa Ejercicio 2020

6 21_RCP_LEY_AIEG_2020 Instituto Electoral del Estado de

Guanajuato Organismo Autónomo Disposición Normativa Ejercicio 2020

7 21_RCP_LEY_APDH_2020 Procuraduría de los Derechos

Humanos Organismo Autónomo Disposición Normativa Ejercicio 2020

8 21_RCP_LEY_ATJA_2020 Tribunal de Justicia

Administrativa Organismo Autónomo Disposición Normativa Ejercicio 2020

9 21_RCP_LEY_ATEE_2020 Tribunal Estatal Electoral Organismo Autónomo Disposición Normativa Ejercicio 2020

10 21_RCP_LEY_AUGT_2020 Universidad de Guanajuato Organismo Autónomo Disposición Normativa Ejercicio 2020

11 21_RCP_LEY_MABA_2020 Abasolo Municipal Disposición Normativa Ejercicio 2020

12 21_RCP_LEY_MACA_2020 Acámbaro Municipal Disposición Normativa Ejercicio 2020

13 21_RCP_LEY_MAPA_2020 Apaseo el Alto Municipal Disposición Normativa Ejercicio 2020

|Página 37|

Núm. Clave del Acto Sujetos de Fiscalización Ámbito Origen de la Auditoría Periodo

14 21_RCP_LEY_MAPG_2020 Apaseo el Grande Municipal Disposición Normativa Ejercicio 2020

15 21_RCP_LEY_MATA_2020 Atarjea Municipal Disposición Normativa Ejercicio 2020

16 21_RCP_LEY_MCYA_2020 Celaya Municipal Disposición Normativa Ejercicio 2020

17 21_RCP_LEY_MCOM_2020 Comonfort Municipal Disposición Normativa Ejercicio 2020

18 21_RCP_LEY_MCOR_2020 Coroneo Municipal Disposición Normativa Ejercicio 2020

19 21_RCP_LEY_MCTZ_2020 Cortazar Municipal Disposición Normativa Ejercicio 2020

20 21_RCP_LEY_MCUE_2020 Cuerámaro Municipal Disposición Normativa Ejercicio 2020

21 21_RCP_LEY_MDRM_2020 Doctor Mora Municipal Disposición Normativa Ejercicio 2020

22 21_RCP_LEY_MDHI_2020 Dolores Hidalgo Cuna de la

Independencia Nacional Municipal Disposición Normativa Ejercicio 2020

23 21_RCP_LEY_MGTO_2020 Guanajuato Municipal Disposición Normativa Ejercicio 2020

24 21_RCP_LEY_MHUA_2020 Huanímaro Municipal Disposición Normativa Ejercicio 2020

25 21_RCP_LEY_MIRA_2020 Irapuato Municipal Disposición Normativa Ejercicio 2020

26 21_RCP_LEY_MJPR_2020 Jaral del Progreso Municipal Disposición Normativa Ejercicio 2020

27 21_RCP_LEY_MJER_2020 Jerécuaro Municipal Disposición Normativa Ejercicio 2020

28 21_RCP_LEY_MLEO_2020 León Municipal Disposición Normativa Ejercicio 2020

29 21_RCP_LEY_MMDB_2020 Manuel Doblado Municipal Disposición Normativa Ejercicio 2020

30 21_RCP_LEY_MMOR_2020 Moroleón Municipal Disposición Normativa Ejercicio 2020

31 21_RCP_LEY_MOCA_2020 Ocampo Municipal Disposición Normativa Ejercicio 2020

32 21_RCP_LEY_MPJM_2020 Pénjamo Municipal Disposición Normativa Ejercicio 2020

33 21_RCP_LEY_MPNV_2020 Pueblo Nuevo Municipal Disposición Normativa Ejercicio 2020

34 21_RCP_LEY_MPRR_2020 Purísima del Rincón Municipal Disposición Normativa Ejercicio 2020

35 21_RCP_LEY_MROM_2020 Romita Municipal Disposición Normativa Ejercicio 2020

36 21_RCP_LEY_MSAL_2020 Salamanca Municipal Disposición Normativa Ejercicio 2020

37 21_RCP_LEY_MSVT_2020 Salvatierra Municipal Disposición Normativa Ejercicio 2020

38 21_RCP_LEY_MSDU_2020 San Diego de la Unión Municipal Disposición Normativa Ejercicio 2020

39 21_RCP_LEY_MSFP_2020 San Felipe Municipal Disposición Normativa Ejercicio 2020

|Página 38|

Núm. Clave del Acto Sujetos de Fiscalización Ámbito Origen de la Auditoría Periodo

40 21_RCP_LEY_MSFR_2020 San Francisco del Rincón Municipal Disposición Normativa Ejercicio 2020

41 21_RCP_LEY_MSJI_2020 San José Iturbide Municipal Disposición Normativa Ejercicio 2020

42 21_RCP_LEY_MSLP_2020 San Luis de la Paz Municipal Disposición Normativa Ejercicio 2020

43 21_RCP_LEY_MSMA_2020 San Miguel de Allende Municipal Disposición Normativa Ejercicio 2020

44 21_RCP_LEY_MSCT_2020 Santa Catarina Municipal Disposición Normativa Ejercicio 2020

45 21_RCP_LEY_MSJR_2020 Santa Cruz de Juventino Rosas Municipal Disposición Normativa Ejercicio 2020

46 21_RCP_LEY_MSMV_2020 Santiago Maravatío Municipal Disposición Normativa Ejercicio 2020

47 21_RCP_LEY_MSIL_2020 Silao de la Victoria Municipal Disposición Normativa Ejercicio 2020

48 21_RCP_LEY_MTAR_2020 Tarandacuao Municipal Disposición Normativa Ejercicio 2020

49 21_RCP_LEY_MTMO_2020 Tarimoro Municipal Disposición Normativa Ejercicio 2020

50 21_RCP_LEY_MTBL_2020 Tierra Blanca Municipal Disposición Normativa Ejercicio 2020

51 21_RCP_LEY_MURI_2020 Uriangato Municipal Disposición Normativa Ejercicio 2020

52 21_RCP_LEY_MVST_2020 Valle de Santiago Municipal Disposición Normativa Ejercicio 2020

53 21_RCP_LEY_MVIC_2020 Victoria Municipal Disposición Normativa Ejercicio 2020

54 21_RCP_LEY_MVIL_2020 Villagrán Municipal Disposición Normativa Ejercicio 2020

55 21_RCP_LEY_MXIC_2020 Xichú Municipal Disposición Normativa Ejercicio 2020

56 21_RCP_LEY_MYUR_2020 Yuriria Municipal Disposición Normativa Ejercicio 2020

Tabla 8. Fuente: Elaborado por ASEG.

|Página 39|

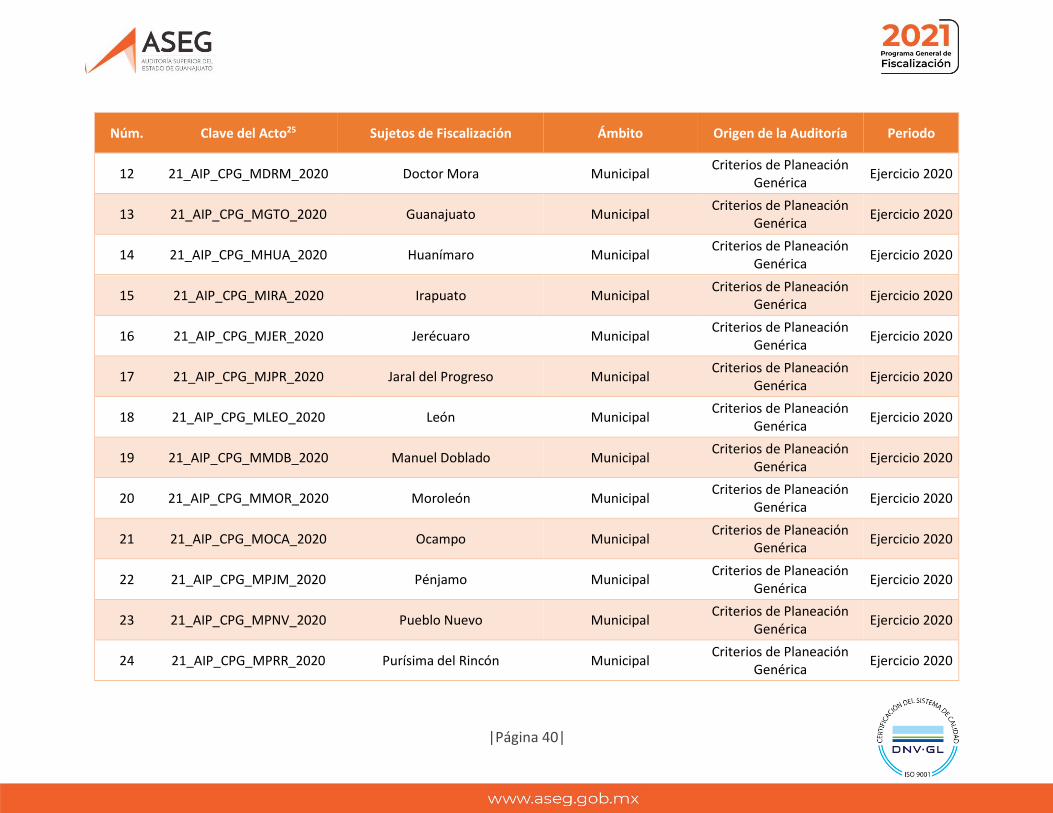

Auditorías a la Infraestructura Pública Municipal24.

Núm. Clave del Acto25 Sujetos de Fiscalización Ámbito Origen de la Auditoría Periodo

1 21_AIP_CPG_MABA_2020 Abasolo Municipal Criterios de Planeación

Genérica Ejercicio 2020

2 21_AIP_CPG_MACA_2020 Acámbaro Municipal Criterios de Planeación

Genérica Ejercicio 2020

3 21_AIP_CPG_MAPA_2020 Apaseo el Alto Municipal Criterios de Planeación

Genérica Ejercicio 2020

4 21_AIP_CPG_MAPG_2020 Apaseo el Grande Municipal Criterios de Planeación

Genérica Ejercicio 2020

5 21_AIP_CPG_MATA_2020 Atarjea Municipal Criterios de Planeación

Genérica Ejercicio 2020

6 21_AIP_CPG_MCOM_2020 Comonfort Municipal Criterios de Planeación

Genérica Ejercicio 2020

7 21_AIP_CPG_MCOR_2020 Coroneo Municipal Criterios de Planeación

Genérica Ejercicio 2020

8 21_AIP_CPG_MCTZ_2020 Cortazar Municipal Criterios de Planeación

Genérica Ejercicio 2020

9 21_AIP_CPG_MCUE_2020 Cuerámaro Municipal Criterios de Planeación

Genérica Ejercicio 2020

10 21_AIP_CPG_MCYA_2020 Celaya Municipal Criterios de Planeación

Genérica Ejercicio 2020

11 21_AIP_CPG_MDHI_2020 Dolores Hidalgo Cuna de la

Independencia Nacional Municipal

Criterios de Planeación Genérica

Ejercicio 2020

24 Título cambiado el 19 de abril de 2021, anteriormente “Auditoría de Ramo General 33 y Obra Pública”. 25 Las claves de los actos se modificaron de “21_OBP_CPG_XXXX_2020” a “21_ AIP_CPG_XXXX_2020”.

|Página 40|

Núm. Clave del Acto25 Sujetos de Fiscalización Ámbito Origen de la Auditoría Periodo

12 21_AIP_CPG_MDRM_2020 Doctor Mora Municipal Criterios de Planeación

Genérica Ejercicio 2020

13 21_AIP_CPG_MGTO_2020 Guanajuato Municipal Criterios de Planeación

Genérica Ejercicio 2020

14 21_AIP_CPG_MHUA_2020 Huanímaro Municipal Criterios de Planeación

Genérica Ejercicio 2020

15 21_AIP_CPG_MIRA_2020 Irapuato Municipal Criterios de Planeación

Genérica Ejercicio 2020

16 21_AIP_CPG_MJER_2020 Jerécuaro Municipal Criterios de Planeación

Genérica Ejercicio 2020

17 21_AIP_CPG_MJPR_2020 Jaral del Progreso Municipal Criterios de Planeación

Genérica Ejercicio 2020