Perspectivas Macroeconómicas en México Foro BBVA Bancomer … · 2018-10-26 · Perspectivas...

33

Perspectivas Macroeconómicas en México Foro BBVA Bancomer Irene Espinosa Cantellano* Las opiniones expresadas en este documento son responsabilidad del autor y no necesariamente representan la posición institucional del Banco de México o de su Junta de Gobierno

Transcript of Perspectivas Macroeconómicas en México Foro BBVA Bancomer … · 2018-10-26 · Perspectivas...

Perspectivas Macroeconómicas en MéxicoForo BBVA BancomerIrene Espinosa Cantellano* Las opiniones expresadas en este documento son responsabilidad del autor y no necesariamente representan la posición institucional del Banco de México o de su Junta de Gobierno

2

Índice

Condiciones Externas1

Actividad Económica2.1

Evolución de la Economía Mexicana2

Inflación y Política Monetaria2.2

Consideraciones Finales3

3

Economías EmergentesVariación anual en por ciento

-3

0

3

6

9

20

18

20

19

20

23

20

18

20

19

20

23

20

18

20

19

20

23

20

18

20

19

20

23

20

18

20

19

20

23

20

18

20

19

20

23

20

18

20

19

20

23

India China Rusia Brasil México Argentina Turquía

jul-18

oct-18

Mundial y Economías avanzadasVariación anual en por ciento

0

1

2

3

4

20

18

20

19

20

23

20

18

20

19

20

23

20

18

20

19

20

23

20

18

20

19

20

23

20

18

20

19

20

23

Mundo EUA Zona del euro Japón Reino Unido

jul-18

oct-18

Nota: Los pronósticos de 2023 se obtuvieron del WEO de abril y octubre de 2018,respectivamente.

Fuente: FMI, World Economic Outlook, abril, julio y octubre 2018.

Nota: Para el caso de Argentina y Turquía se utiliza el pronóstico de abril. Los pronósticos de 2023se obtuvieron del WEO de abril y octubre de 2018, respectivamente.

Fuente: FMI, World Economic Outlook, abril, julio y octubre 2018.

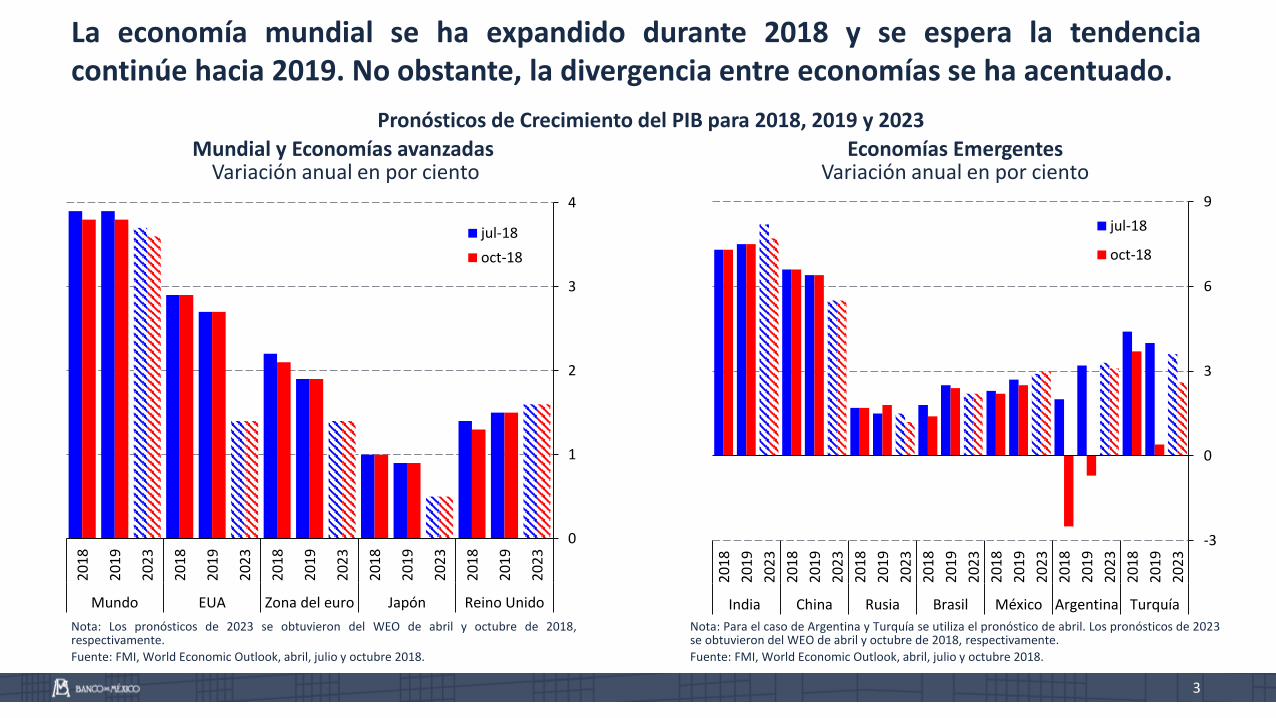

La economía mundial se ha expandido durante 2018 y se espera la tendenciacontinúe hacia 2019. No obstante, la divergencia entre economías se ha acentuado.

Pronósticos de Crecimiento del PIB para 2018, 2019 y 2023

4

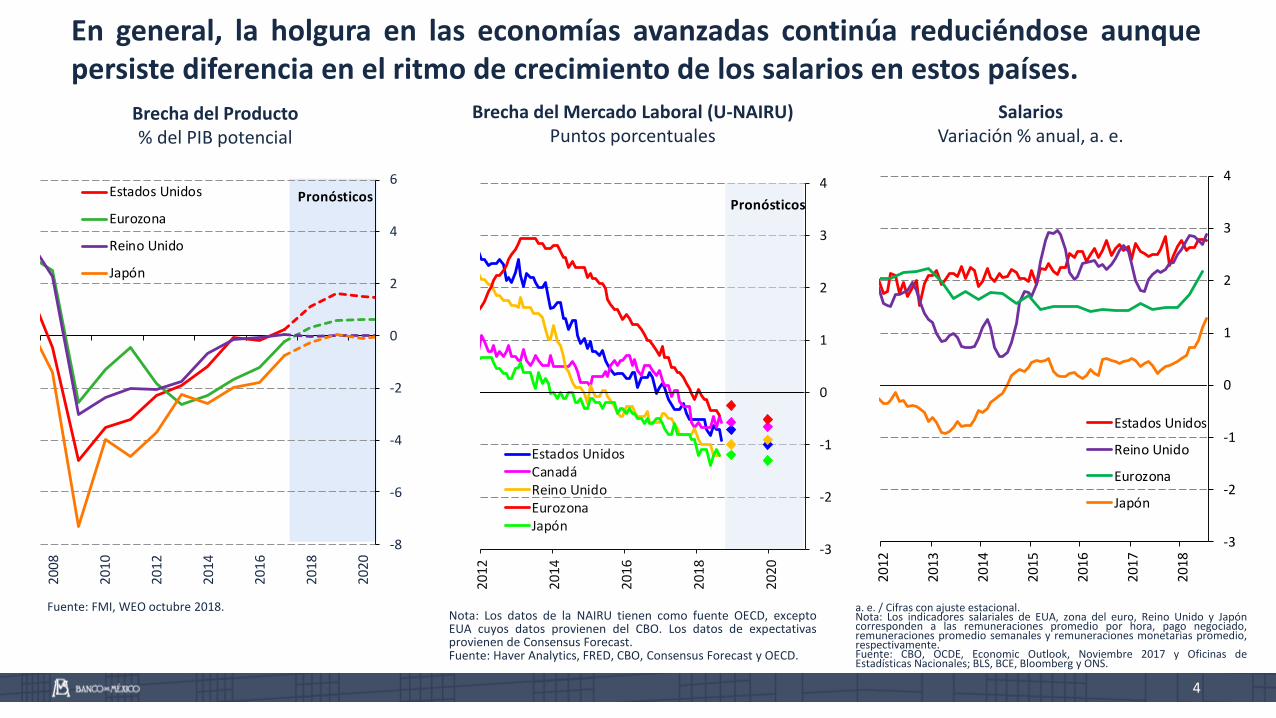

Brecha del Mercado Laboral (U-NAIRU) Puntos porcentuales

Nota: Los datos de la NAIRU tienen como fuente OECD, exceptoEUA cuyos datos provienen del CBO. Los datos de expectativasprovienen de Consensus Forecast.Fuente: Haver Analytics, FRED, CBO, Consensus Forecast y OECD.

SalariosVariación % anual, a. e.

a. e. / Cifras con ajuste estacional.Nota: Los indicadores salariales de EUA, zona del euro, Reino Unido y Japóncorresponden a las remuneraciones promedio por hora, pago negociado,remuneraciones promedio semanales y remuneraciones monetarias promedio,respectivamente.Fuente: CBO, OCDE, Economic Outlook, Noviembre 2017 y Oficinas deEstadísticas Nacionales; BLS, BCE, Bloomberg y ONS.

Brecha del Producto% del PIB potencial

Fuente: FMI, WEO octubre 2018.Fuente: FMI, WEO octubre 2018.

Pronósticos

-8

-6

-4

-2

0

2

4

6

2008

2010

2012

2014

2016

2018

2020

Estados Unidos

Eurozona

Reino Unido

Japón

Puntos porcentuales

-3

-2

-1

0

1

2

3

4

20

12

20

14

2016

20

18

20

20

Estados UnidosCanadáReino UnidoEurozonaJapón

Pronósticos

-3

-2

-1

0

1

2

3

4

2012

2013

2014

2015

2016

2017

2018

Estados Unidos

Reino Unido

Eurozona

Japón

Variación % anual, a. e.

En general, la holgura en las economías avanzadas continúa reduciéndose aunquepersiste diferencia en el ritmo de crecimiento de los salarios en estos países.

5

-2

-1

0

1

2

3

4

2013

2014

2015

2016

2017

2018

EUA

Zona del Euro

Japón

Reino Unido

Septiembre

En el caso de Estados Unidos se utiliza el deflactor del gasto en consumo personal y para septiembre el pronóstico de la

Variación % anual

-1

0

1

2

3

4

2013

2014

2015

2016

2017

2018

Estados Unidos 1/

Zona del Euro

Japón

Reino Unido

Septiembre

1/ En el caso de Estados Unidos se utiliza el deflactor del gasto en consumo personal y para septiembre el pronóstico de la

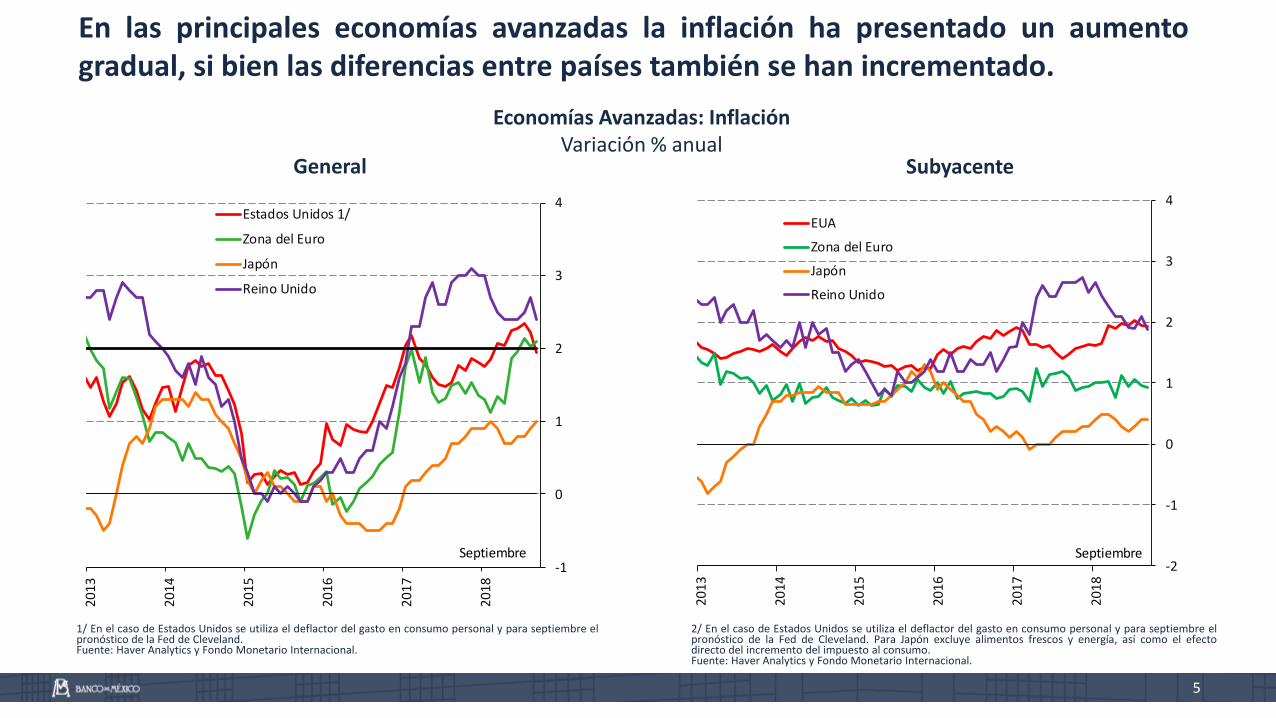

Variación % anualGeneral Subyacente

1/ En el caso de Estados Unidos se utiliza el deflactor del gasto en consumo personal y para septiembre elpronóstico de la Fed de Cleveland.Fuente: Haver Analytics y Fondo Monetario Internacional.

2/ En el caso de Estados Unidos se utiliza el deflactor del gasto en consumo personal y para septiembre elpronóstico de la Fed de Cleveland. Para Japón excluye alimentos frescos y energía, así como el efectodirecto del incremento del impuesto al consumo.Fuente: Haver Analytics y Fondo Monetario Internacional.

Economías Avanzadas: InflaciónVariación % anual

En las principales economías avanzadas la inflación ha presentado un aumentogradual, si bien las diferencias entre países también se han incrementado.

Cierre2019

Cierre2018

Trayectoria en OIS al 18 de octubre de 2018

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

dic.

-14

jun

.-15

dic.

-15

jun

.-16

dic.

-16

jun

.-17

dic.

-17

jun

.-18

dic.

-18

jun

.-19

dic.

-19

Reserva Federal 2/

Banco Central Europeo

Banco de Inglaterra

Banco de Japón

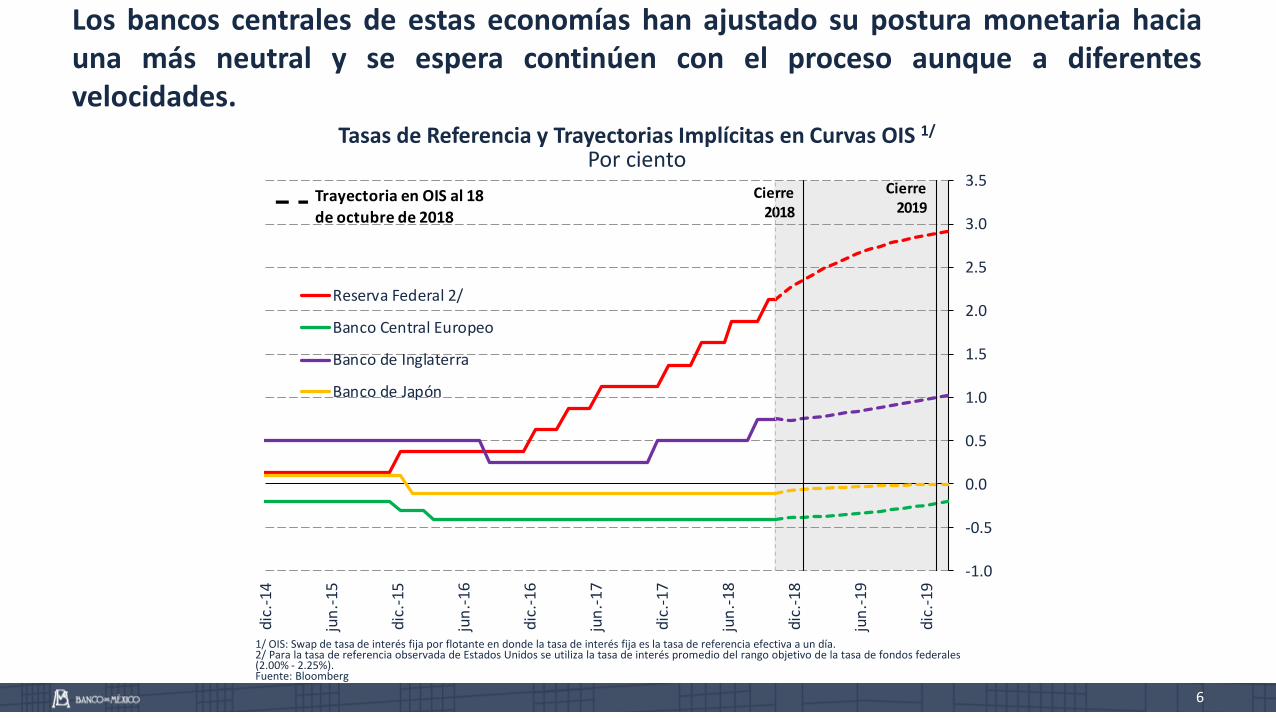

Los bancos centrales de estas economías han ajustado su postura monetaria haciauna más neutral y se espera continúen con el proceso aunque a diferentesvelocidades.

Tasas de Referencia y Trayectorias Implícitas en Curvas OIS 1/

Por ciento

1/ OIS: Swap de tasa de interés fija por flotante en donde la tasa de interés fija es la tasa de referencia efectiva a un día.2/ Para la tasa de referencia observada de Estados Unidos se utiliza la tasa de interés promedio del rango objetivo de la tasa de fondos federales(2.00% - 2.25%).Fuente: Bloomberg

6

7

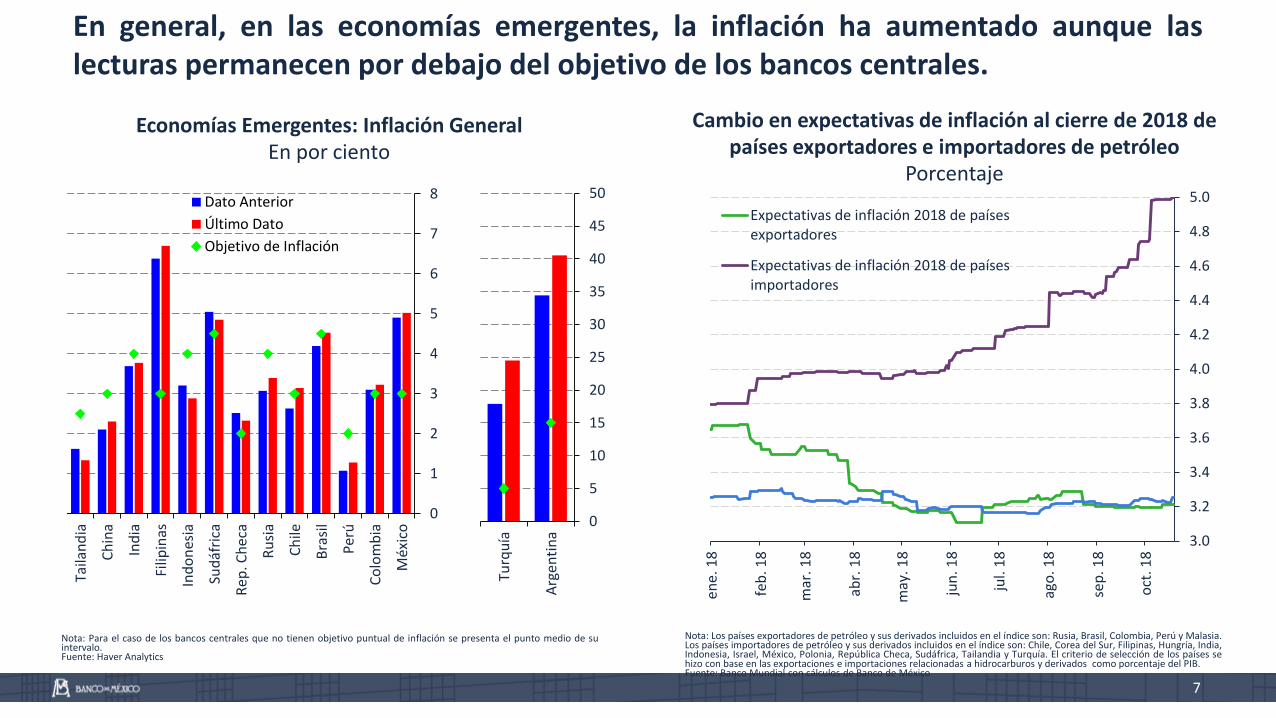

Nota: Los países exportadores de petróleo y sus derivados incluidos en el índice son: Rusia, Brasil, Colombia, Perú y Malasia.Los países importadores de petróleo y sus derivados incluidos en el índice son: Chile, Corea del Sur, Filipinas, Hungría, India,Indonesia, Israel, México, Polonia, República Checa, Sudáfrica, Tailandia y Turquía. El criterio de selección de los países sehizo con base en las exportaciones e importaciones relacionadas a hidrocarburos y derivados como porcentaje del PIB.Fuente: Banco Mundial con cálculos de Banco de México

En general, en las economías emergentes, la inflación ha aumentado aunque laslecturas permanecen por debajo del objetivo de los bancos centrales.

Economías Emergentes: Inflación GeneralEn por ciento

Cambio en expectativas de inflación al cierre de 2018 de países exportadores e importadores de petróleo

Porcentaje

Nota: Para el caso de los bancos centrales que no tienen objetivo puntual de inflación se presenta el punto medio de suintervalo.Fuente: Haver Analytics

0

1

2

3

4

5

6

7

8

Taila

nd

ia

Ch

ina

Ind

ia

Filip

inas

Ind

on

esia

Sud

áfri

ca

Rep

. Ch

eca

Ru

sia

Ch

ile

Bra

sil

Per

ú

Co

lom

bia

Méx

ico

Dato Anterior

Último Dato

Objetivo de Inflación

3.0

3.2

3.4

3.6

3.8

4.0

4.2

4.4

4.6

4.8

5.0

ene.

18

feb

. 18

mar

. 18

abr.

18

may

. 18

jun

. 18

jul.

18

ago

. 18

sep

. 18

oct

. 18

Expectativas de inflación 2018 de paísesexportadores

Expectativas de inflación 2018 de paísesimportadores

0

5

10

15

20

25

30

35

40

45

50

Turq

uía

Arg

enti

na

3.5

4.5

5.5

6.5

7.5

8.5

9.5

ene.

18

mar

. 18

may

. 18

jul.

18

sep

. 18

nov

. 18

ene.

19

mar

. 19

América Latina

Europa emergente y África

Asia emergente

México

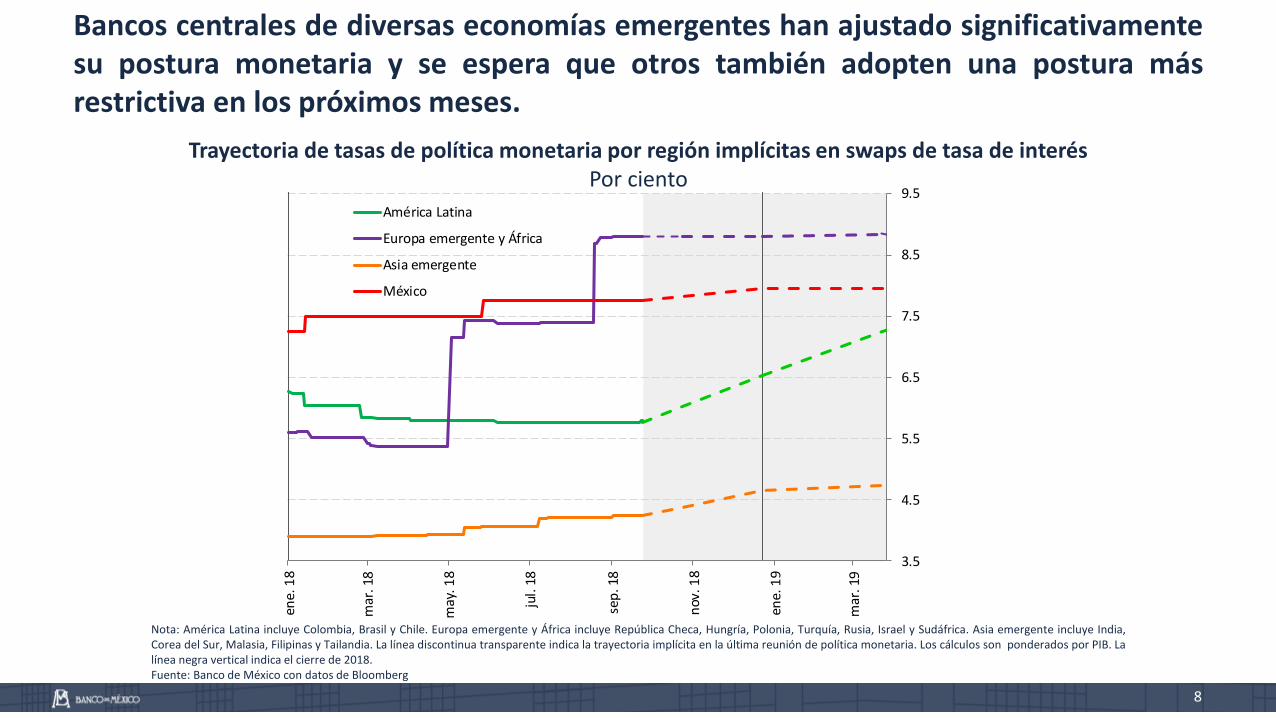

Bancos centrales de diversas economías emergentes han ajustado significativamentesu postura monetaria y se espera que otros también adopten una postura másrestrictiva en los próximos meses.

Trayectoria de tasas de política monetaria por región implícitas en swaps de tasa de interésPor ciento

Nota: América Latina incluye Colombia, Brasil y Chile. Europa emergente y África incluye República Checa, Hungría, Polonia, Turquía, Rusia, Israel y Sudáfrica. Asia emergente incluye India,Corea del Sur, Malasia, Filipinas y Tailandia. La línea discontinua transparente indica la trayectoria implícita en la última reunión de política monetaria. Los cálculos son ponderados por PIB. Lalínea negra vertical indica el cierre de 2018.Fuente: Banco de México con datos de Bloomberg

8

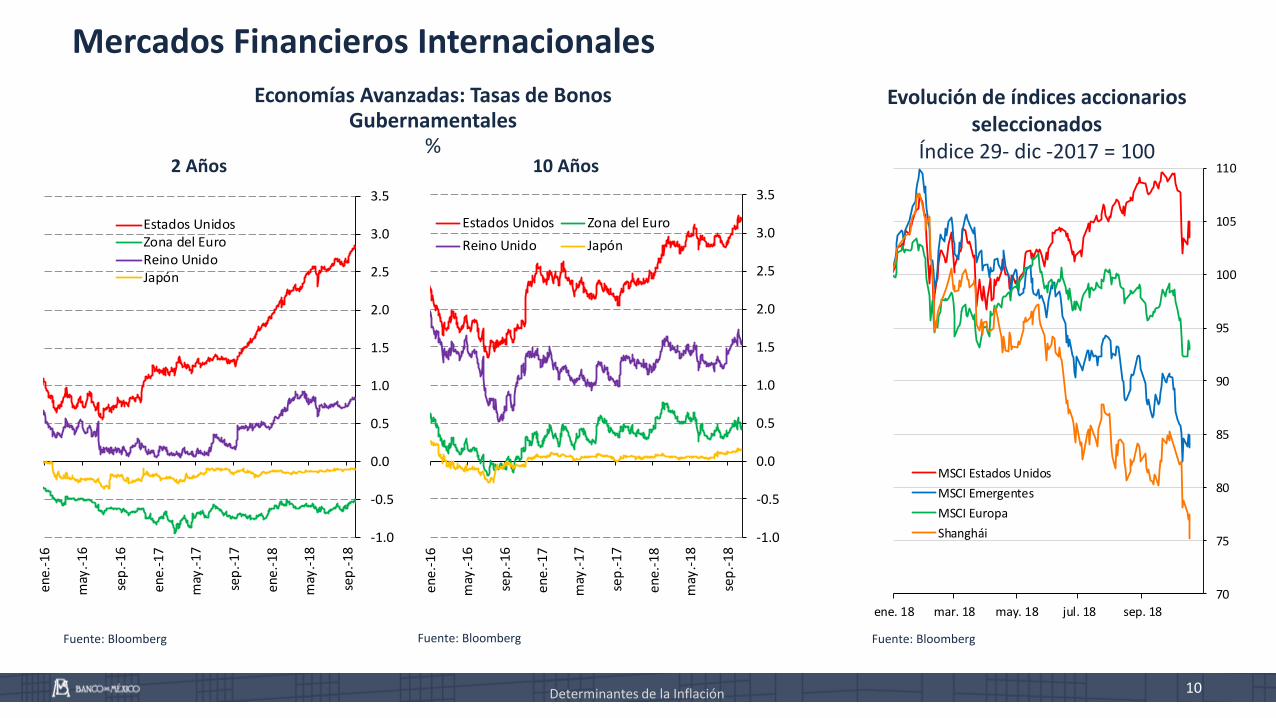

Mercados Financieros Internacionales

Índice Global de Apetito por Riesgo 1/

Unidades

1/ El índice incluye 64 activos globales tanto de renta fija como variable de mercados desarrollados y emergentes. Para construir el índice se corre una regresión delrendimiento en exceso de seis meses de los activos antes mencionados contra la volatilidad de 12 meses. El coeficiente resultante de dicha regresión es el valor del índicepara cada punto en el tiempo.Fuente: Credit Suisse

-5

-4

-3

-2

-1

0

1

2

3

4en

e.-1

6

abr.

-16

jul.-

16

oct

.-1

6

ene.

-17

abr.

-17

jul.-

17

oct

.-1

7

ene.

-18

abr.

-18

jul.-

18

oct

.-1

8

Mayor apetito por riesgo

9

Determinantes de la Inflación 10

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

ene.

-16

may

.-1

6

sep

.-16

ene.

-17

may

.-1

7

sep

.-17

ene.

-18

may

.-1

8

sep

.-18

Estados Unidos Zona del Euro

Reino Unido Japón

10 Años2 Años

Evolución de índices accionarios seleccionados

Índice 29- dic -2017 = 100

Fuente: Bloomberg Fuente: Bloomberg Fuente: Bloomberg

Economías Avanzadas: Tasas de Bonos Gubernamentales

%

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

ene.

-16

may

.-16

sep

.-16

ene.

-17

may

.-17

sep

.-17

ene.

-18

may

.-18

sep

.-18

Estados UnidosZona del EuroReino UnidoJapón

70

75

80

85

90

95

100

105

110

ene. 18 mar. 18 may. 18 jul. 18 sep. 18

MSCI Estados Unidos

MSCI Emergentes

MSCI Europa

Shanghái

Mercados Financieros Internacionales

Determinantes de la Inflación 11

-10

0

10

20

30

40

50

60

ene. 18 feb. 18 abr. 18 jun. 18 ago. 18 oct. 18

Flujo acumulado Flujos

-4

0

4

8

12

16

ene. 18 feb. 18 abr. 18 jun. 18 ago. 18 oct. 18

Flujo acumulado Flujos

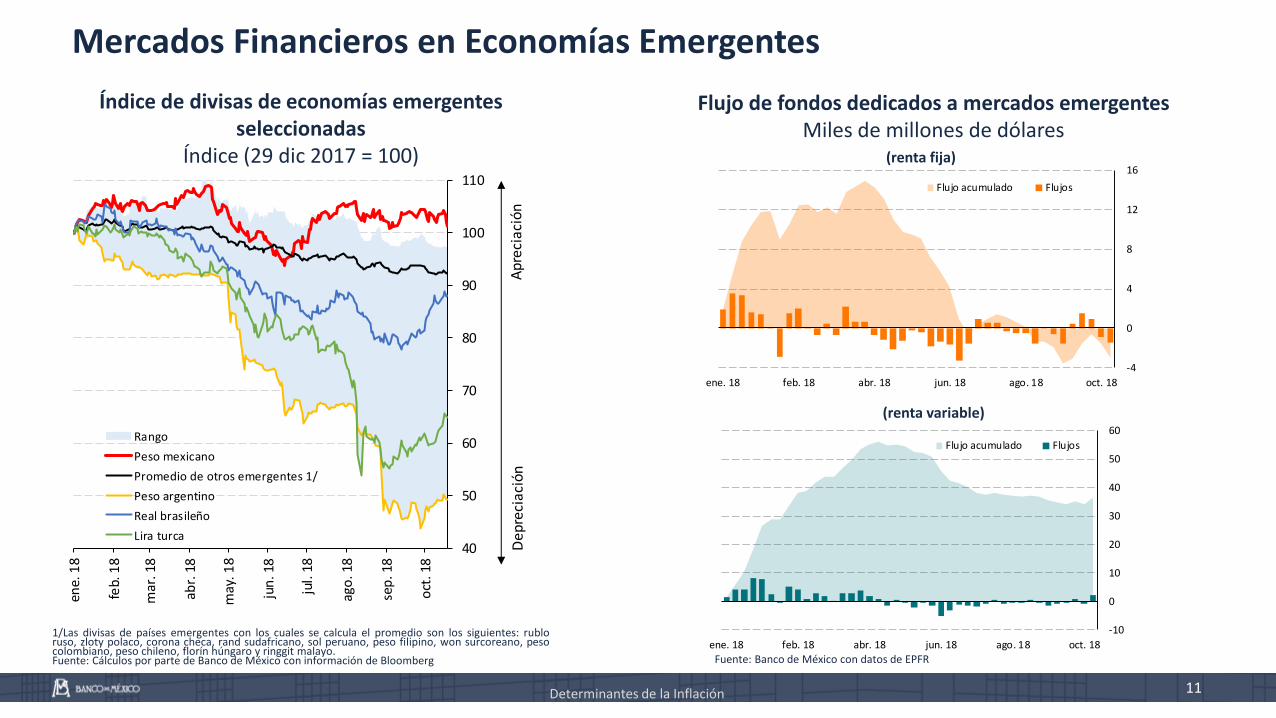

Mercados Financieros en Economías Emergentes

Índice de divisas de economías emergentes seleccionadas

Índice (29 dic 2017 = 100)

1/Las divisas de países emergentes con los cuales se calcula el promedio son los siguientes: rubloruso, zloty polaco, corona checa, rand sudafricano, sol peruano, peso filipino, won surcoreano, pesocolombiano, peso chileno, florín húngaro y ringgit malayo.Fuente: Cálculos por parte de Banco de México con información de Bloomberg Fuente: Banco de México con datos de EPFR

Flujo de fondos dedicados a mercados emergentes Miles de millones de dólares

(renta variable)

(renta fija)

40

50

60

70

80

90

100

110

ene.

18

feb.

18

mar

. 18

abr.

18

may

. 18

jun

. 18

jul.

18

ago

. 18

sep

. 18

oct

. 18

Rango

Peso mexicano

Promedio de otros emergentes 1/

Peso argentino

Real brasileño

Lira turca

Ap

reci

ació

nD

epre

ciac

ión

Determinantes de la Inflación 12

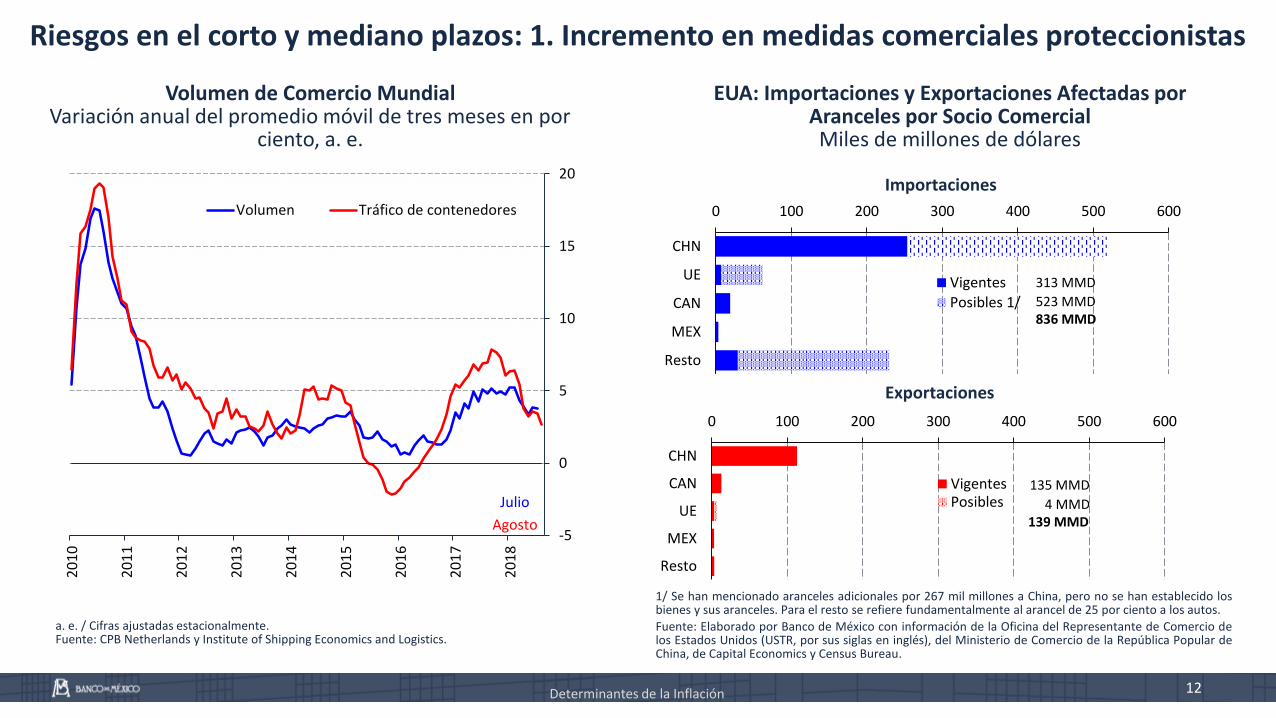

Riesgos en el corto y mediano plazos: 1. Incremento en medidas comerciales proteccionistas

Volumen de Comercio MundialVariación anual del promedio móvil de tres meses en por

ciento, a. e.

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

-5

0

5

10

15

20

Volumen Tráfico de contenedores

Agosto

Julio

a. e. / Cifras ajustadas estacionalmente.Fuente: CPB Netherlands y Institute of Shipping Economics and Logistics.

EUA: Importaciones y Exportaciones Afectadas por Aranceles por Socio ComercialMiles de millones de dólares

1/ Se han mencionado aranceles adicionales por 267 mil millones a China, pero no se han establecido losbienes y sus aranceles. Para el resto se refiere fundamentalmente al arancel de 25 por ciento a los autos.

Fuente: Elaborado por Banco de México con información de la Oficina del Representante de Comercio delos Estados Unidos (USTR, por sus siglas en inglés), del Ministerio de Comercio de la República Popular deChina, de Capital Economics y Census Bureau.

0 100 200 300 400 500 600

Resto

MEX

CAN

UE

CHN

VigentesPosibles 1/

313 MMD

523 MMD836 MMD

0 100 200 300 400 500 600

Resto

MEX

UE

CAN

CHN

VigentesPosibles

135 MMD

4 MMD139 MMD

Importaciones

Exportaciones

13

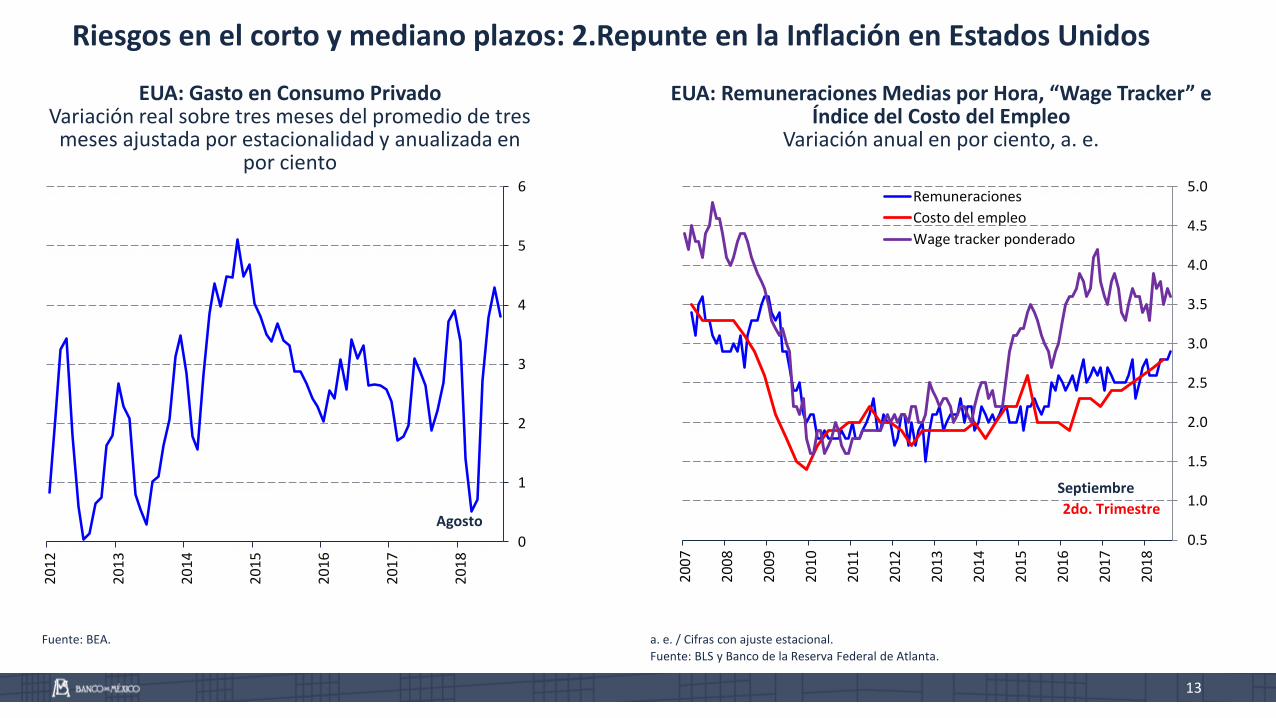

a. e. / Cifras con ajuste estacional.

Fuente: BLS y Banco de la Reserva Federal de Atlanta.

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0Remuneraciones

Costo del empleo

Wage tracker ponderado

Septiembre

2do. Trimestre

EUA: Remuneraciones Medias por Hora, “Wage Tracker” e Índice del Costo del Empleo

Variación anual en por ciento, a. e.

EUA: Gasto en Consumo PrivadoVariación real sobre tres meses del promedio de tres

meses ajustada por estacionalidad y anualizada en por ciento

Fuente: BEA.

20

12

20

13

20

14

20

15

20

16

20

17

20

18

0

1

2

3

4

5

6

Agosto

Riesgos en el corto y mediano plazos: 2.Repunte en la Inflación en Estados Unidos

14

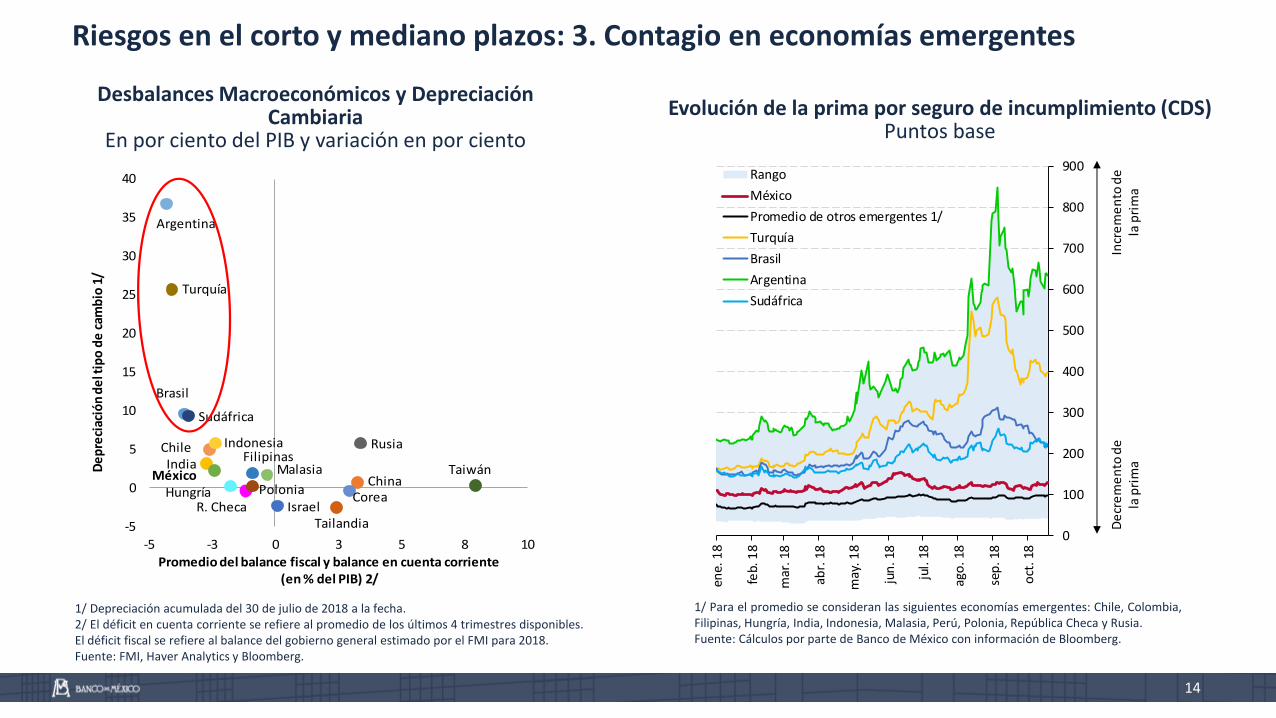

Riesgos en el corto y mediano plazos: 3. Contagio en economías emergentes

Desbalances Macroeconómicos y Depreciación Cambiaria

En por ciento del PIB y variación en por ciento

1/ Depreciación acumulada del 30 de julio de 2018 a la fecha.2/ El déficit en cuenta corriente se refiere al promedio de los últimos 4 trimestres disponibles.El déficit fiscal se refiere al balance del gobierno general estimado por el FMI para 2018.Fuente: FMI, Haver Analytics y Bloomberg.

Evolución de la prima por seguro de incumplimiento (CDS)Puntos base

1/ Para el promedio se consideran las siguientes economías emergentes: Chile, Colombia,Filipinas, Hungría, India, Indonesia, Malasia, Perú, Polonia, República Checa y Rusia.Fuente: Cálculos por parte de Banco de México con información de Bloomberg.

Brasil

China

R. Checa

India

Israel

MéxicoPolonia

Rusia

Turquía

Sudáfrica

Taiwán

Argentina

Chile

Hungría

Indonesia

Corea

MalasiaFilipinas

Tailandia-5

0

5

10

15

20

25

30

35

40

-5 -3 0 3 5 8 10

De

pre

ciac

ión

de

l tip

o d

e c

amb

io 1

/

Promedio del balance fiscal y balance en cuenta corriente (en % del PIB) 2/

1/ Para el promedio se consideran las siguientes economías emergentes: Chile, Colombia, Filipinas,

0

100

200

300

400

500

600

700

800

900

ene.

18

feb.

18

mar

. 18

abr.

18

may

. 18

jun

. 18

jul.

18

ago

. 18

sep

. 18

oct

. 18

Rango

México

Promedio de otros emergentes 1/

Turquía

Brasil

Argentina

Sudáfrica

Incr

em

en

to d

ela

pri

ma

De

cre

me

nto

de

la p

rim

a

15

1980

1985

1990

1995

2000

2005

2010

2015

-2

-1

0

1

2

3

4

510 años y 2 años

10 años y 3 meses

19

80

19

85

19

90

19

95

20

00

20

05

20

10

20

15

0

10

20

30

40

50

60

70

80

90

100

Cleveland Nueva York

Septiembre 2018

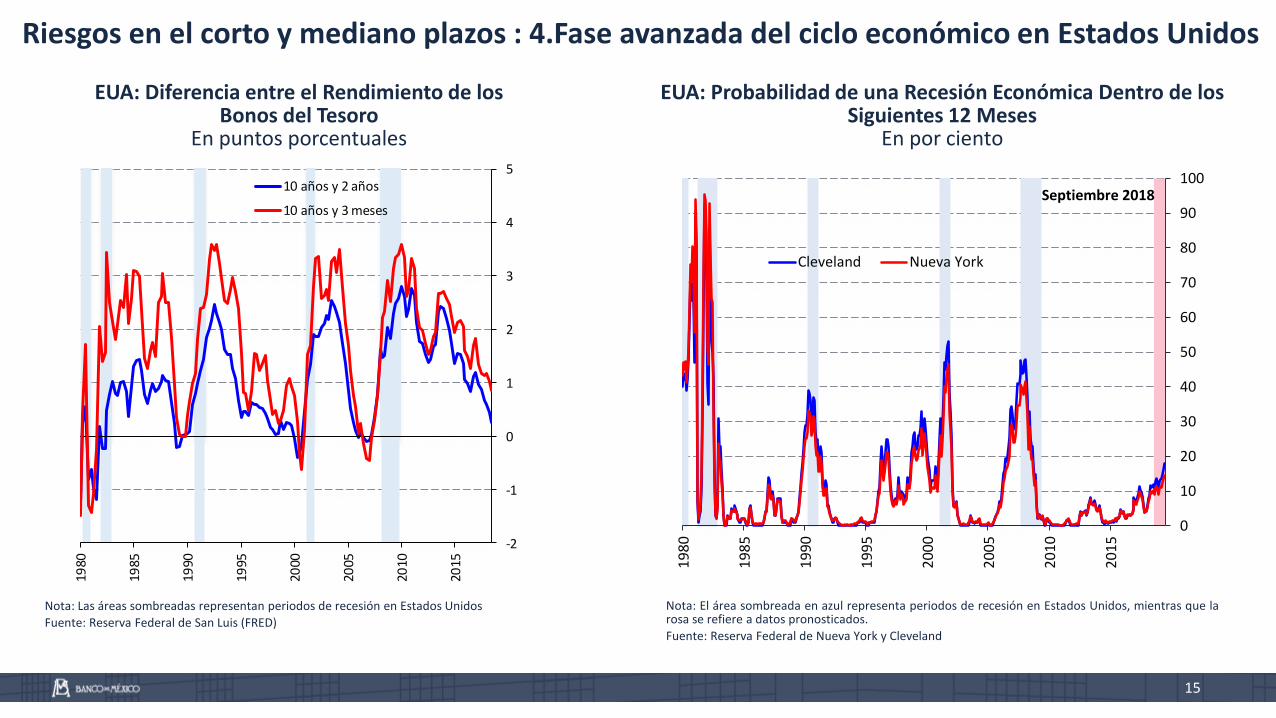

EUA: Probabilidad de una Recesión Económica Dentro de los Siguientes 12 Meses

En por ciento

Nota: El área sombreada en azul representa periodos de recesión en Estados Unidos, mientras que larosa se refiere a datos pronosticados.

Fuente: Reserva Federal de Nueva York y Cleveland

Nota: Las áreas sombreadas representan periodos de recesión en Estados Unidos

Fuente: Reserva Federal de San Luis (FRED)

EUA: Diferencia entre el Rendimiento de los Bonos del Tesoro

En puntos porcentuales

Riesgos en el corto y mediano plazos : 4.Fase avanzada del ciclo económico en Estados Unidos

16

Índice

Condiciones Externas1

Actividad Económica2.1

Evolución de la Economía Mexicana2

Inflación y Política Monetaria2.2

Previsiones y Consideraciones Finales3

Determinantes de la Inflación 17

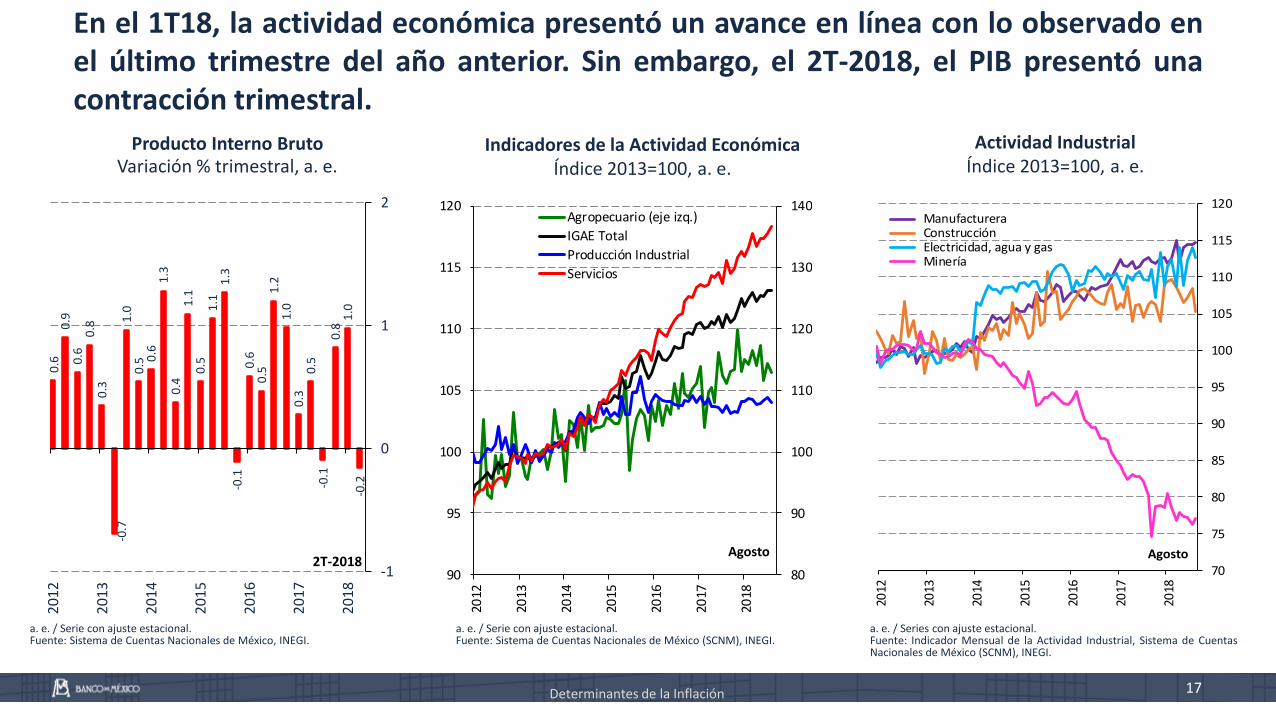

En el 1T18, la actividad económica presentó un avance en línea con lo observado enel último trimestre del año anterior. Sin embargo, el 2T-2018, el PIB presentó unacontracción trimestral.

0.6

0.9

0.6

0.8

0.3

-0.7

1.0

0.5 0

.61

.30

.41

.10

.51

.11

.3-0

.10

.60

.51

.21

.00

.30

.5-0

.10

.81

.0-0

.2

-1

0

1

2

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Producto Interno BrutoVariación % trimestral, a. e.

Indicadores de la Actividad Económica Índice 2013=100, a. e.

Actividad IndustrialÍndice 2013=100, a. e.

a. e. / Serie con ajuste estacional.Fuente: Sistema de Cuentas Nacionales de México, INEGI.

a. e. / Serie con ajuste estacional.Fuente: Sistema de Cuentas Nacionales de México (SCNM), INEGI.

a. e. / Series con ajuste estacional.Fuente: Indicador Mensual de la Actividad Industrial, Sistema de CuentasNacionales de México (SCNM), INEGI.

2T-201870

75

80

85

90

95

100

105

110

115

120

2012

2013

2014

2015

2016

2017

2018

Manufacturera Construcción Electricidad, agua y gas Minería

Agosto

90

95

100

105

110

115

120

80

90

100

110

120

130

140

2012

2013

2014

2015

2016

2017

2018

Agropecuario (eje izq.)

IGAE Total

Producción Industrial

Servicios

a. e. / Serie con ajuste estacional.

Agosto

Indicador Mensual del Consumo Privado

y sus ComponentesÍndice 2013=100, a. e.

a. e. / Serie con ajuste estacional.Fuente: Sistema de Cuentas Nacionales (SCNM), INEGI.

Inversión Total, Pública y PrivadaÍndices 2013-I = 100; a. e.

Balanza Comercial

Millones de dólares

a. e./ Cifras con ajuste estacional.Fuente: Sistema de Cuentas Nacionales de México (SCNM),INEGI.

Fuente: SAT, SE, Banco de México, INEGI. Balanza Comercialde Mercancías de México. SNIEG. Información de InterésNacional.

60

70

80

90

100

110

120

130

140

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

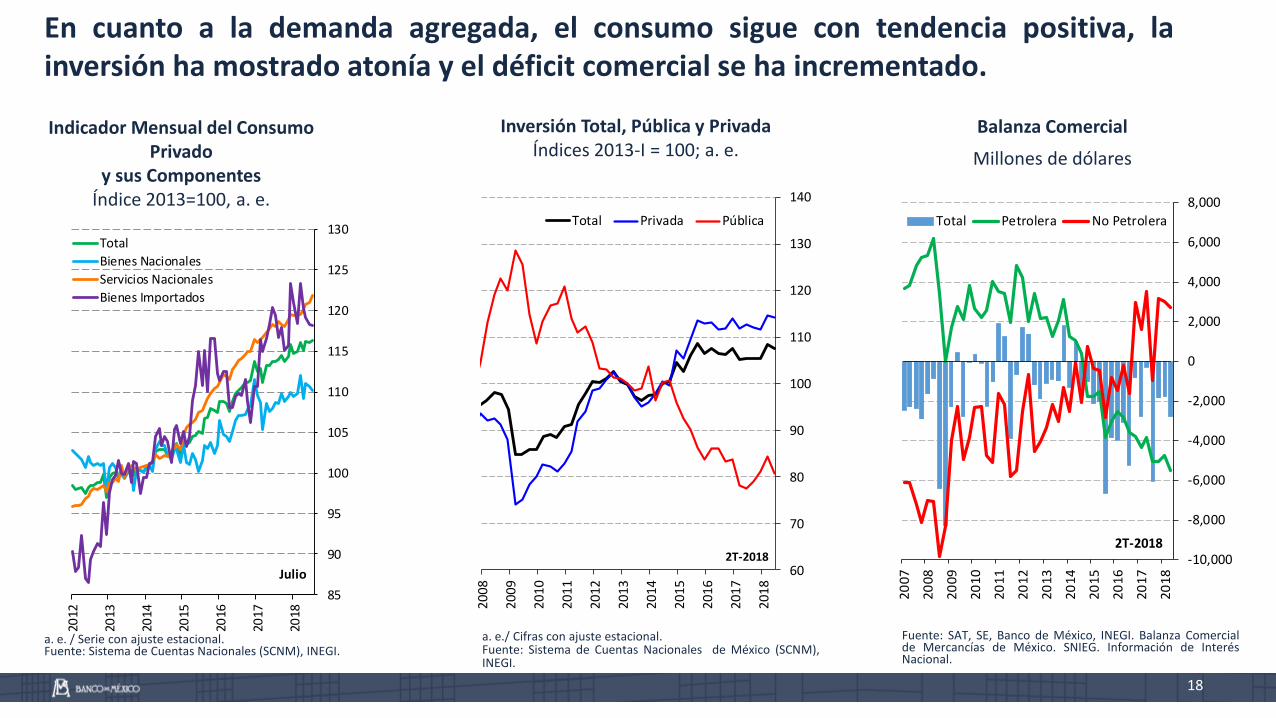

Total Privada Pública

2T-2018 -10,000

-8,000

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Total Petrolera No Petrolera

2T-2018

En cuanto a la demanda agregada, el consumo sigue con tendencia positiva, lainversión ha mostrado atonía y el déficit comercial se ha incrementado.

18

85

90

95

100

105

110

115

120

125

130

2012

2013

2014

2015

2016

2017

2018

Total

Bienes Nacionales

Servicios Nacionales

Bienes Importados

Julio

Determinantes de la Inflación 19

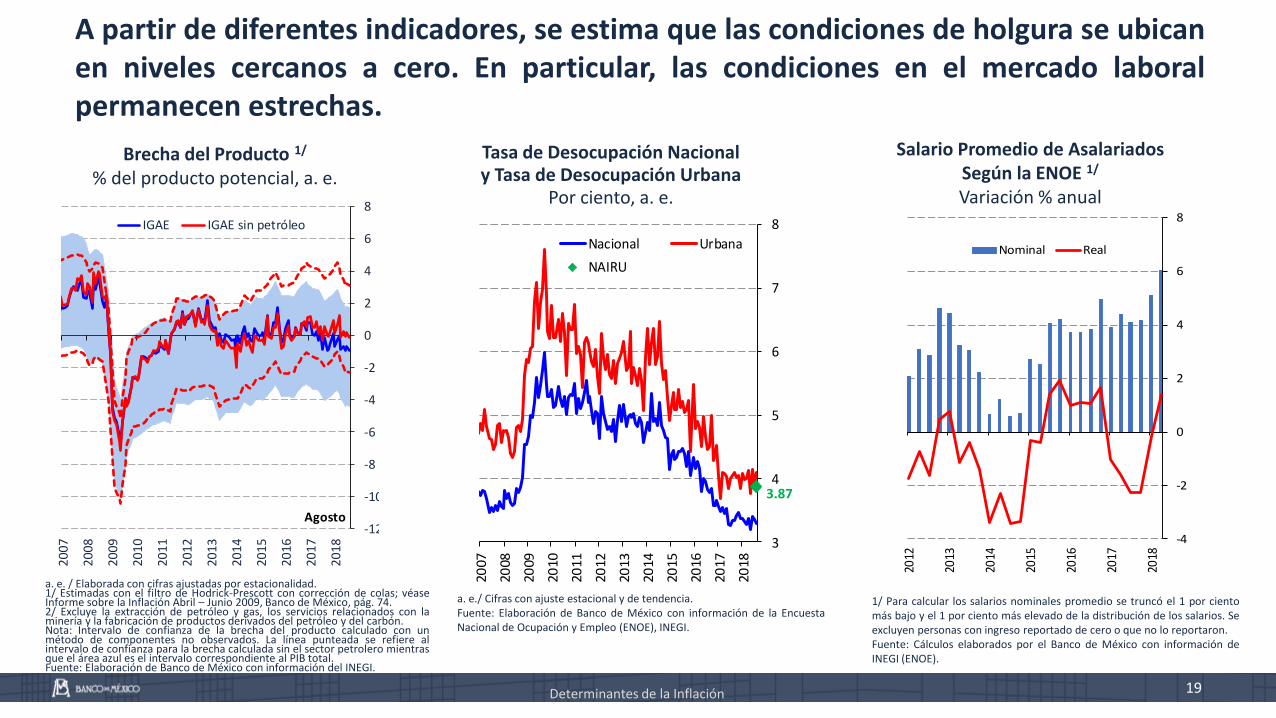

A partir de diferentes indicadores, se estima que las condiciones de holgura se ubicanen niveles cercanos a cero. En particular, las condiciones en el mercado laboralpermanecen estrechas.

Brecha del Producto 1/

% del producto potencial, a. e.

Tasa de Desocupación Nacional y Tasa de Desocupación Urbana

Por ciento, a. e.

Salario Promedio de Asalariados Según la ENOE 1/

Variación % anual

a. e. / Elaborada con cifras ajustadas por estacionalidad.1/ Estimadas con el filtro de Hodrick-Prescott con corrección de colas; véaseInforme sobre la Inflación Abril – Junio 2009, Banco de México, pág. 74.2/ Excluye la extracción de petróleo y gas, los servicios relacionados con laminería y la fabricación de productos derivados del petróleo y del carbón.Nota: Intervalo de confianza de la brecha del producto calculado con unmétodo de componentes no observados. La línea punteada se refiere alintervalo de confianza para la brecha calculada sin el sector petrolero mientrasque el área azul es el intervalo correspondiente al PIB total.Fuente: Elaboración de Banco de México con información del INEGI.

a. e./ Cifras con ajuste estacional y de tendencia.Fuente: Elaboración de Banco de México con información de la EncuestaNacional de Ocupación y Empleo (ENOE), INEGI.

1/ Para calcular los salarios nominales promedio se truncó el 1 por cientomás bajo y el 1 por ciento más elevado de la distribución de los salarios. Seexcluyen personas con ingreso reportado de cero o que no lo reportaron.Fuente: Cálculos elaborados por el Banco de México con información deINEGI (ENOE).

3.87

3

4

5

6

7

8

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Nacional Urbana

NAIRU

-4

-2

0

2

4

6

8

2012

2013

2014

2015

2016

2017

2018

Nominal Real

3

5

7

9

11

13

15

17

19

21

23

-12

-10

-8

-6

-4

-2

0

2

4

6

8

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

IGAE IGAE sin petróleo

a. e. / Elaborada con cifras ajustadas porestacionalidad.1/ Estimadas con el filtro de Hodrick-Prescott con corrección de colas; véase Informe

Agosto

20

Índice

Condiciones Externas1

Actividad Económica2.1

Evolución de la Economía Mexicana2

Inflación y Política Monetaria2.2

Consideraciones Finales3

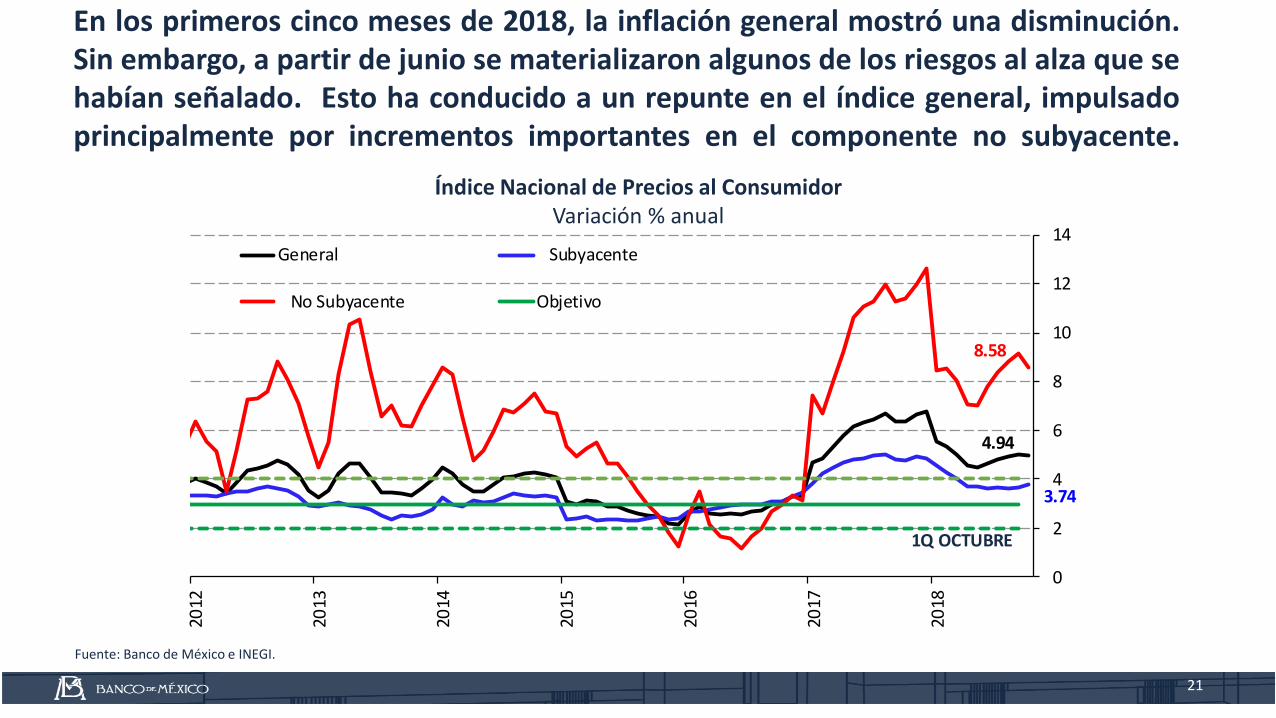

En los primeros cinco meses de 2018, la inflación general mostró una disminución.Sin embargo, a partir de junio se materializaron algunos de los riesgos al alza que sehabían señalado. Esto ha conducido a un repunte en el índice general, impulsadoprincipalmente por incrementos importantes en el componente no subyacente.

Índice Nacional de Precios al ConsumidorVariación % anual

Fuente: Banco de México e INEGI.

21

0

2

4

6

8

10

12

14

2012

2013

2014

2015

2016

2017

2018

General Subyacente

No Subyacente Objetivo

1Q OCTUBRE

8.58

4.94

3.74

Variación % anual

Determinantes de la Inflación 2222

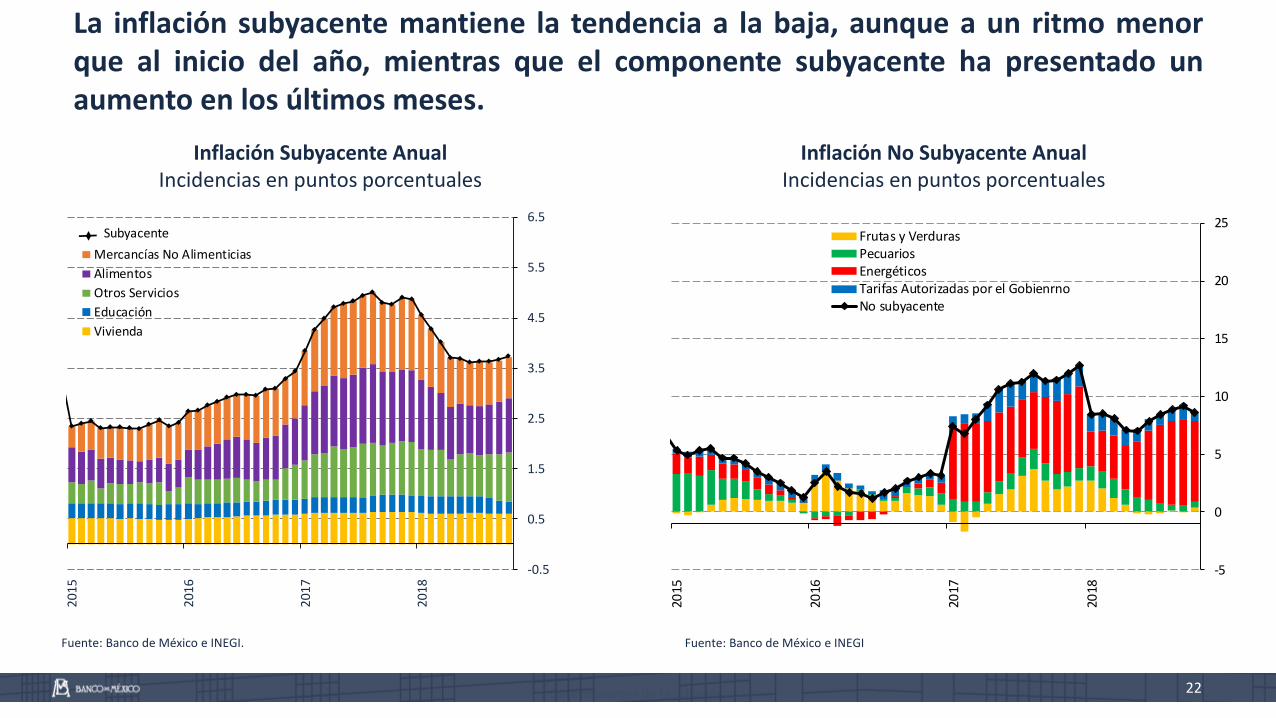

La inflación subyacente mantiene la tendencia a la baja, aunque a un ritmo menorque al inicio del año, mientras que el componente subyacente ha presentado unaumento en los últimos meses.

Inflación Subyacente AnualIncidencias en puntos porcentuales

Inflación No Subyacente AnualIncidencias en puntos porcentuales

Fuente: Banco de México e INEGI. Fuente: Banco de México e INEGI

-5

0

5

10

15

20

25

2015

2016

2017

2018

Frutas y VerdurasPecuariosEnergéticosTarifas Autorizadas por el GobienrnoNo subyacente

Incidencias en puntos porcentuales

Fuente: banco de México e INEGI

-0.5

0.5

1.5

2.5

3.5

4.5

5.5

6.5

20

15

20

16

20

17

20

18

Mercancías No Alimenticias

Alimentos

Otros Servicios

Educación

Vivienda

Subyacente

-2

-1

0

1

2

3

4

5

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

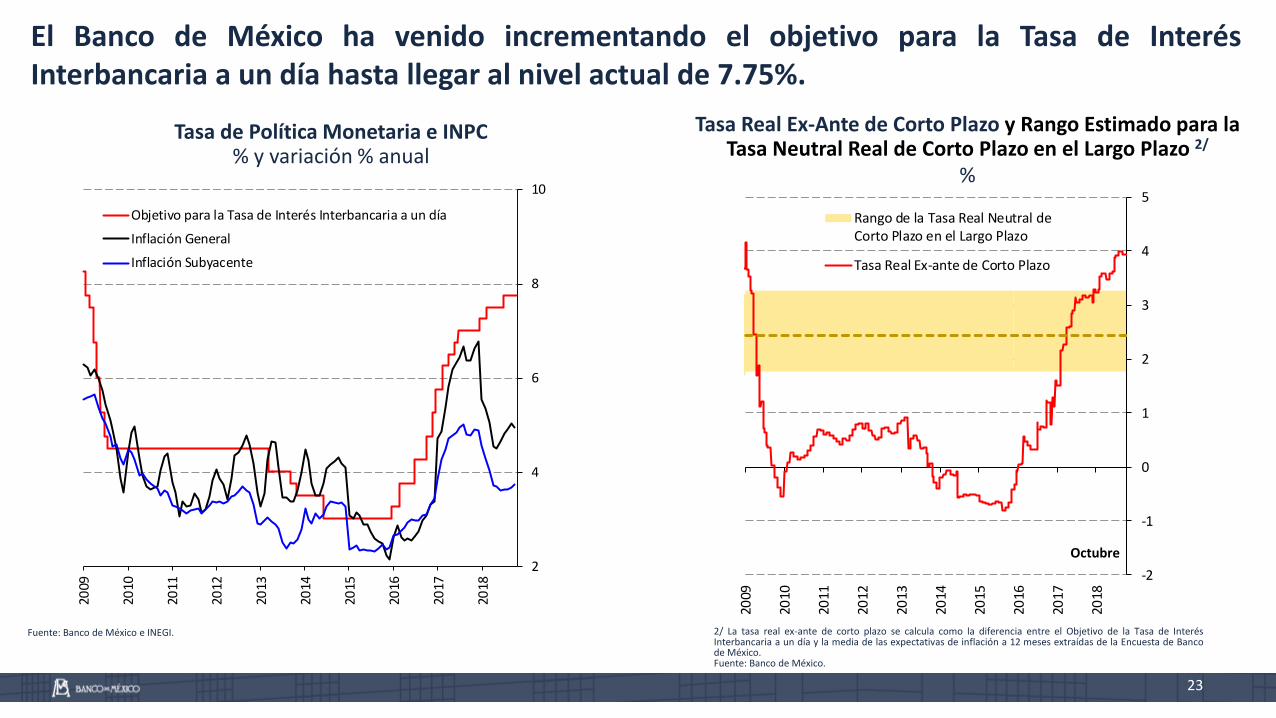

Rango de la Tasa Real Neutral deCorto Plazo en el Largo Plazo

Tasa Real Ex-ante de Corto Plazo

%

Tasa de Política Monetaria e INPC% y variación % anual

Tasa Real Ex-Ante de Corto Plazo y Rango Estimado para la Tasa Neutral Real de Corto Plazo en el Largo Plazo 2/

%

2/ La tasa real ex-ante de corto plazo se calcula como la diferencia entre el Objetivo de la Tasa de InterésInterbancaria a un día y la media de las expectativas de inflación a 12 meses extraídas de la Encuesta de Bancode México.Fuente: Banco de México.

Octubre

Fuente: Banco de México e INEGI.

El Banco de México ha venido incrementando el objetivo para la Tasa de InterésInterbancaria a un día hasta llegar al nivel actual de 7.75%.

23

2

4

6

8

10

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Objetivo para la Tasa de Interés Interbancaria a un día

Inflación General

Inflación Subyacente

24

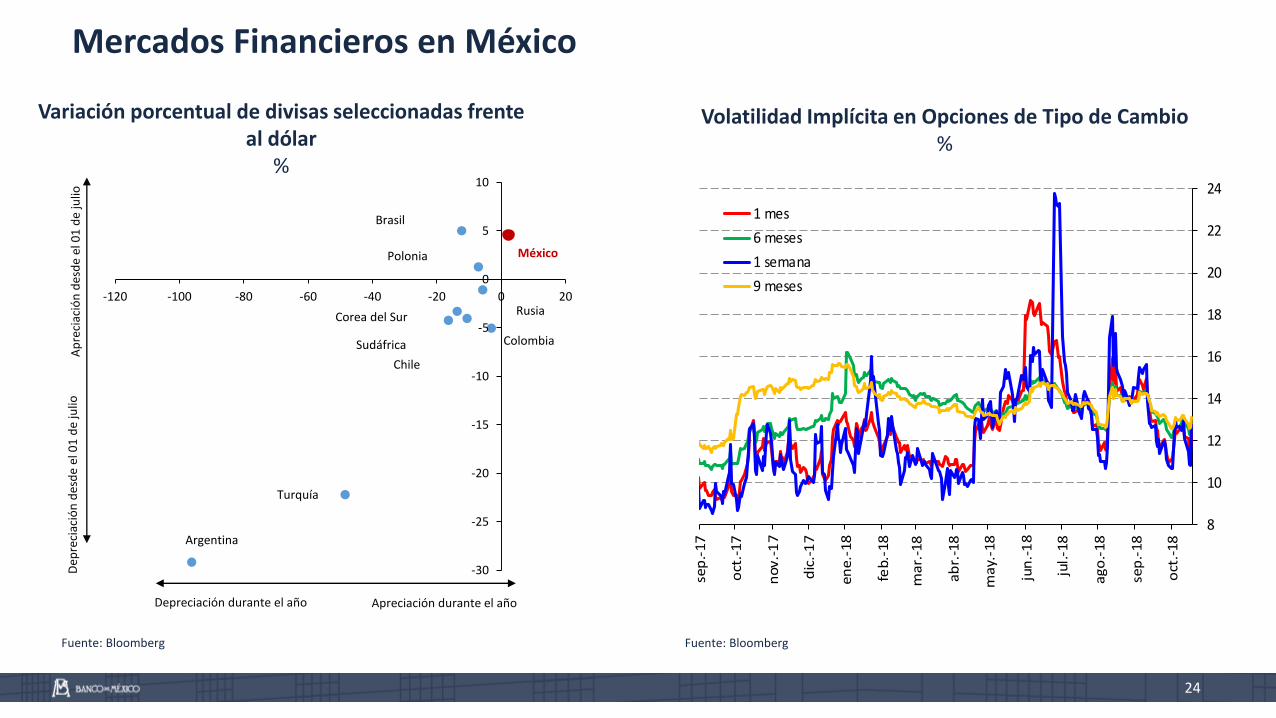

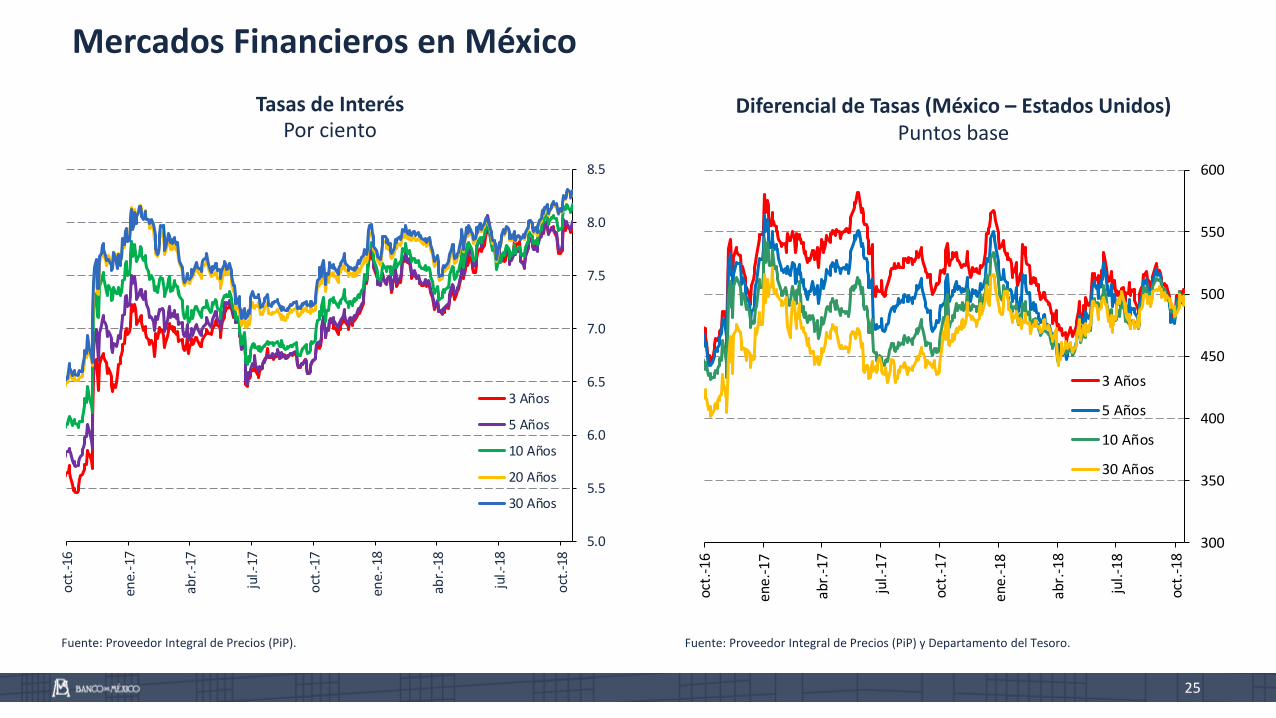

Mercados Financieros en México

Variación porcentual de divisas seleccionadas frente al dólar

%

Volatilidad Implícita en Opciones de Tipo de Cambio%

Fuente: Bloomberg Fuente: Bloomberg

México

Argentina

Turquía

Chile

Polonia

Corea del Sur

Sudáfrica

Rusia

Brasil

Colombia

-30

-25

-20

-15

-10

-5

0

5

10

-120 -100 -80 -60 -40 -20 0 20

Dep

reci

ació

nd

esd

e el

01

de

julio

Ap

reci

ació

nd

esd

e el

01

de

julio

8

10

12

14

16

18

20

22

24

sep

.-1

7

oct

.-1

7

no

v.-

17

dic

.-1

7

en

e.-

18

feb

.-1

8

ma

r.-1

8

ab

r.-1

8

ma

y.-1

8

jun

.-1

8

jul.

-18

ag

o.-

18

sep

.-1

8

oct

.-1

8

1 mes

6 meses

1 semana

9 meses

%

Depreciación durante el año Apreciación durante el año

25

Tasas de Interés Por ciento

Diferencial de Tasas (México – Estados Unidos)Puntos base

Fuente: Proveedor Integral de Precios (PiP). Fuente: Proveedor Integral de Precios (PiP) y Departamento del Tesoro.

5.0

5.5

6.0

6.5

7.0

7.5

8.0

8.5

oct

.-16

ene.

-17

abr.

-17

jul.-

17

oct

.-17

ene.

-18

abr.

-18

jul.-

18

oct

.-18

3 Años

5 Años

10 Años

20 Años

30 Años

300

350

400

450

500

550

600

oct.

-16

ene.

-17

abr.

-17

jul.-

17

oct.

-17

ene.

-18

abr.

-18

jul.-

18

oct.

-18

3 Años

5 Años

10 Años

30 Años

Mercados Financieros en México

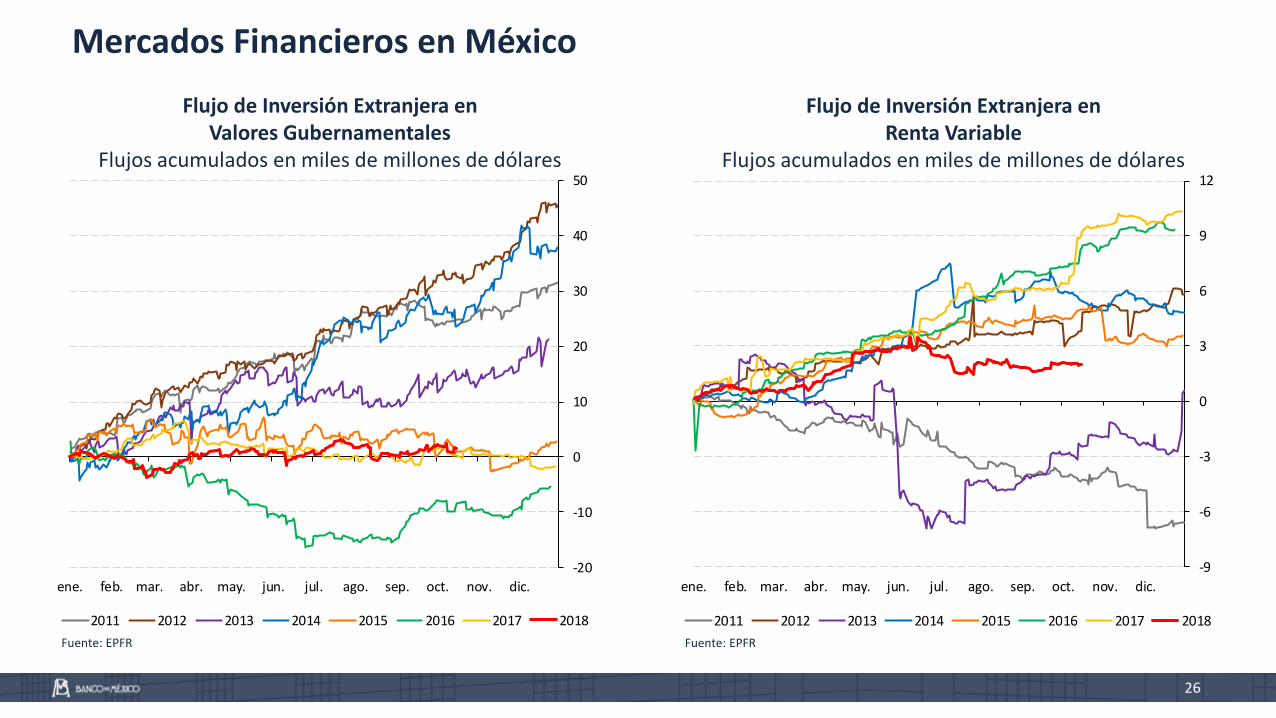

26

Flujo de Inversión Extranjera en Valores Gubernamentales

Flujos acumulados en miles de millones de dólares

Flujo de Inversión Extranjera en Renta Variable

Flujos acumulados en miles de millones de dólares

Fuente: EPFR Fuente: EPFR

-20

-10

0

10

20

30

40

50

ene. feb. mar. abr. may. jun. jul. ago. sep. oct. nov. dic.

2011 2012 2013 2014 2015 2016 2017 2018

Flujos acumulados en miles de millones de dólares

-9

-6

-3

0

3

6

9

12

ene. feb. mar. abr. may. jun. jul. ago. sep. oct. nov. dic.

2011 2012 2013 2014 2015 2016 2017 2018

Flujos acumulados en miles de millones d

Mercados Financieros en México

27

Índice

Condiciones Externas1

Actividad Económica2.1

Evolución de la Economía Mexicana2

Inflación y Política Monetaria2.2

Previsiones y Consideraciones Finales3

-1

0

1

2

3

4

5

6

-1

0

1

2

3

4

5

6

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4

Observado

Escenario Central IT Ene-Mar2018

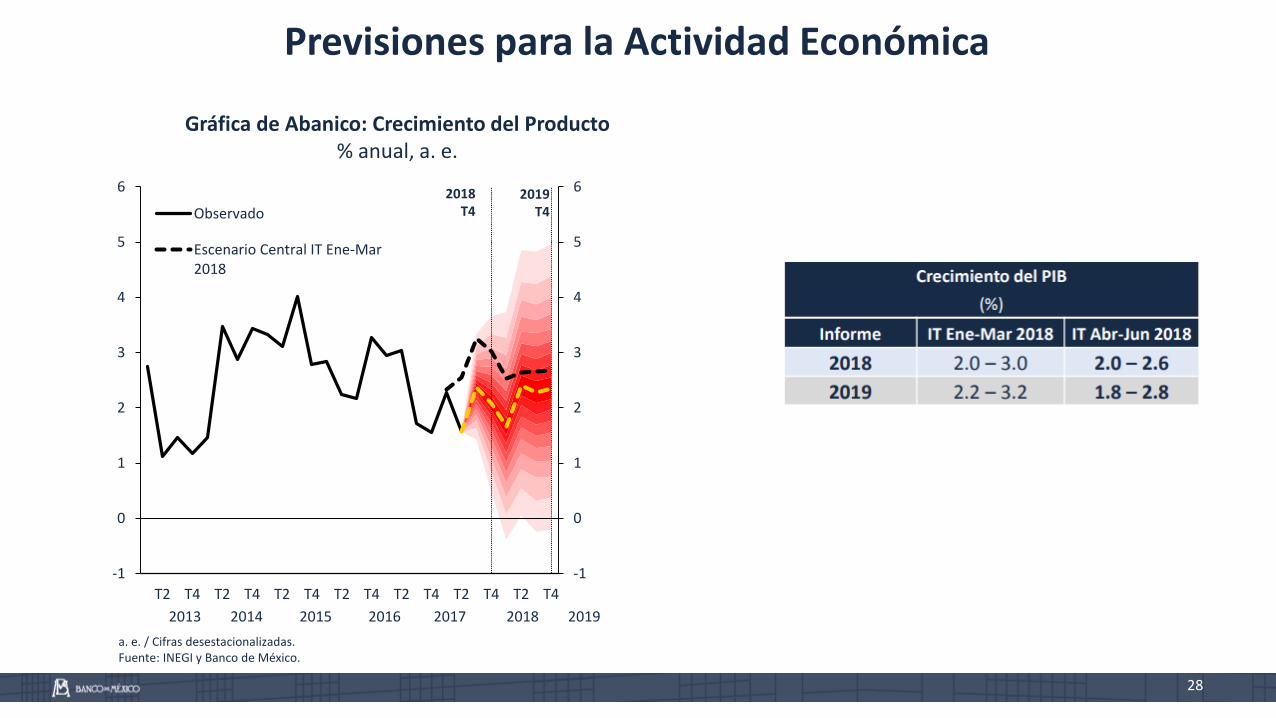

Gráfica de Abanico: Crecimiento del Producto% anual, a. e.

a. e. / Cifras desestacionalizadas.Fuente: INEGI y Banco de México.

2013 2014 2015 2016 2017 2018 2019

2018T4

2019T4

Previsiones para la Actividad Económica

28

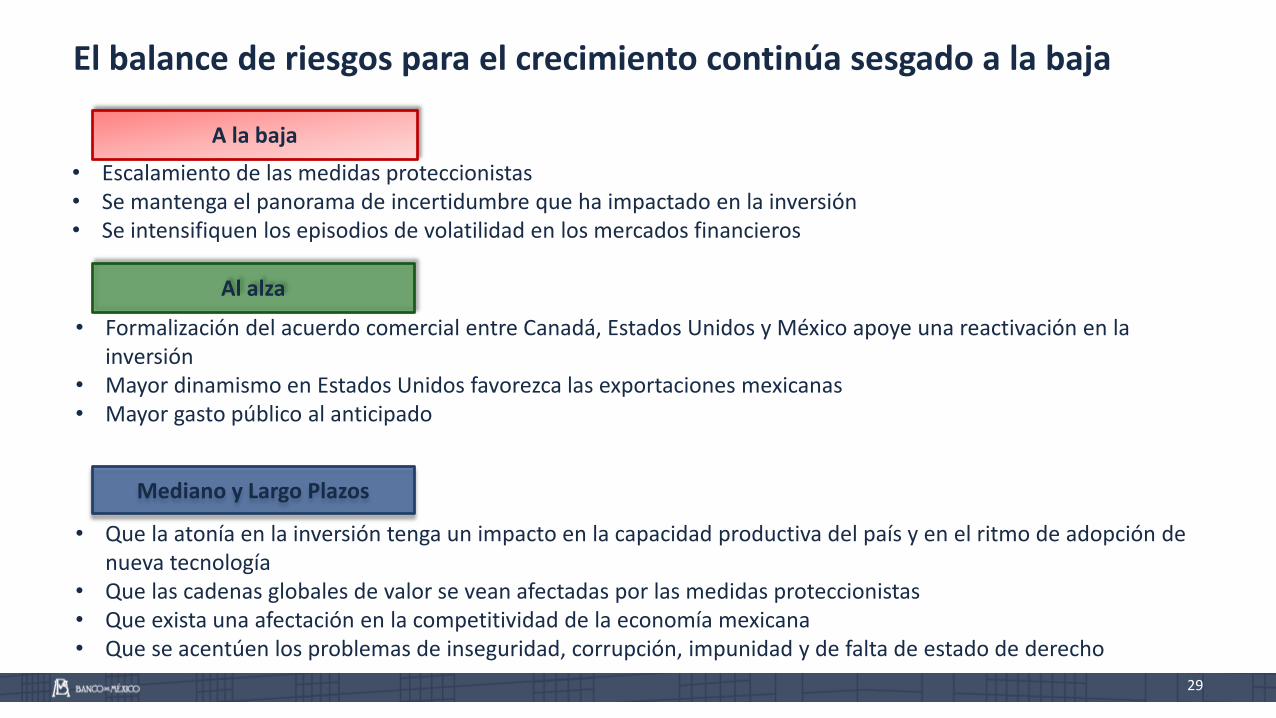

El balance de riesgos para el crecimiento continúa sesgado a la baja

• Escalamiento de las medidas proteccionistas• Se mantenga el panorama de incertidumbre que ha impactado en la inversión• Se intensifiquen los episodios de volatilidad en los mercados financieros

• Formalización del acuerdo comercial entre Canadá, Estados Unidos y México apoye una reactivación en la inversión

• Mayor dinamismo en Estados Unidos favorezca las exportaciones mexicanas• Mayor gasto público al anticipado

• Que la atonía en la inversión tenga un impacto en la capacidad productiva del país y en el ritmo de adopción de nueva tecnología

• Que las cadenas globales de valor se vean afectadas por las medidas proteccionistas• Que exista una afectación en la competitividad de la economía mexicana• Que se acentúen los problemas de inseguridad, corrupción, impunidad y de falta de estado de derecho

Al alza

A la baja

Mediano y Largo Plazos

29

30

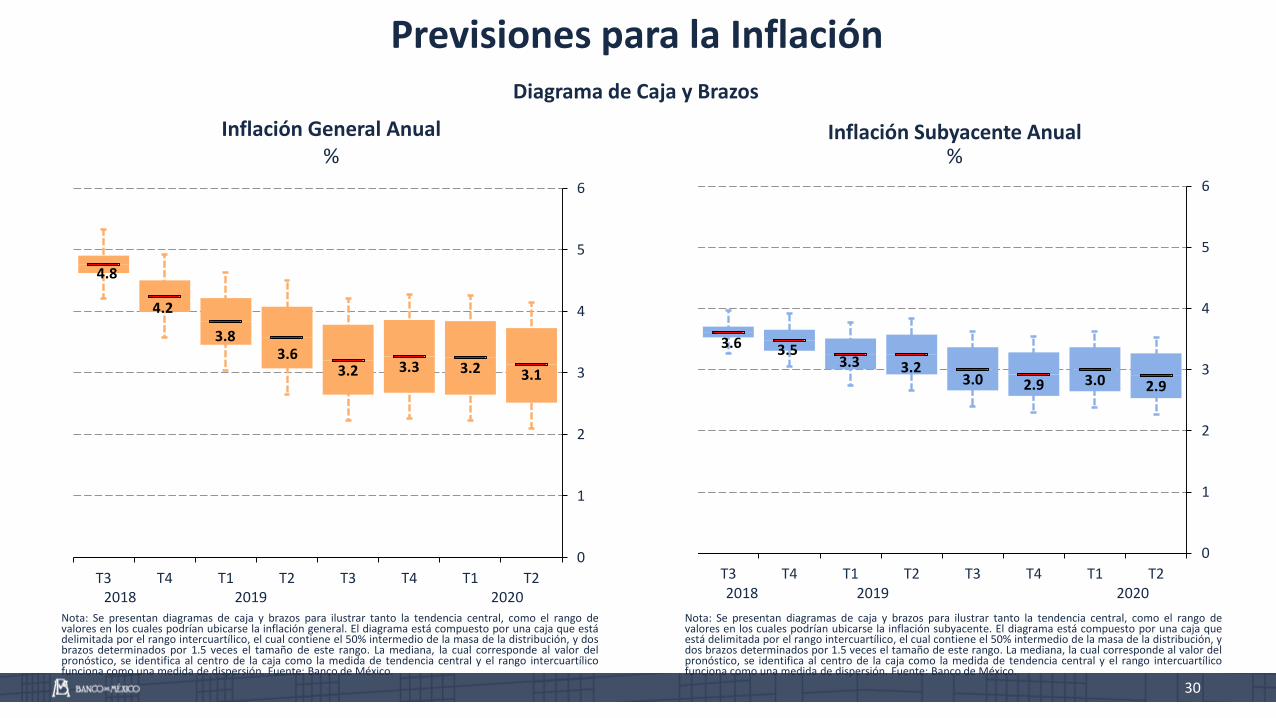

Previsiones para la Inflación

Inflación General Anual%

Inflación Subyacente Anual %

Nota: Se presentan diagramas de caja y brazos para ilustrar tanto la tendencia central, como el rango devalores en los cuales podrían ubicarse la inflación general. El diagrama está compuesto por una caja que estádelimitada por el rango intercuartílico, el cual contiene el 50% intermedio de la masa de la distribución, y dosbrazos determinados por 1.5 veces el tamaño de este rango. La mediana, la cual corresponde al valor delpronóstico, se identifica al centro de la caja como la medida de tendencia central y el rango intercuartílicofunciona como una medida de dispersión. Fuente: Banco de México.

Nota: Se presentan diagramas de caja y brazos para ilustrar tanto la tendencia central, como el rango devalores en los cuales podrían ubicarse la inflación subyacente. El diagrama está compuesto por una caja queestá delimitada por el rango intercuartílico, el cual contiene el 50% intermedio de la masa de la distribución, ydos brazos determinados por 1.5 veces el tamaño de este rango. La mediana, la cual corresponde al valor delpronóstico, se identifica al centro de la caja como la medida de tendencia central y el rango intercuartílicofunciona como una medida de dispersión. Fuente: Banco de México.

4.8

4.2

3.83.6

3.2 3.3 3.2 3.1

0

1

2

3

4

5

6

T3 T4 T1 T2 T3 T4 T1 T2

Diagrama de Caja y Brazos

3.6 3.53.3 3.2

3.0 2.9 3.0 2.9

0

1

2

3

4

5

6

T3 T4 T1 T2 T3 T4 T1 T22018 2019 2020 2018 2019 2020

31

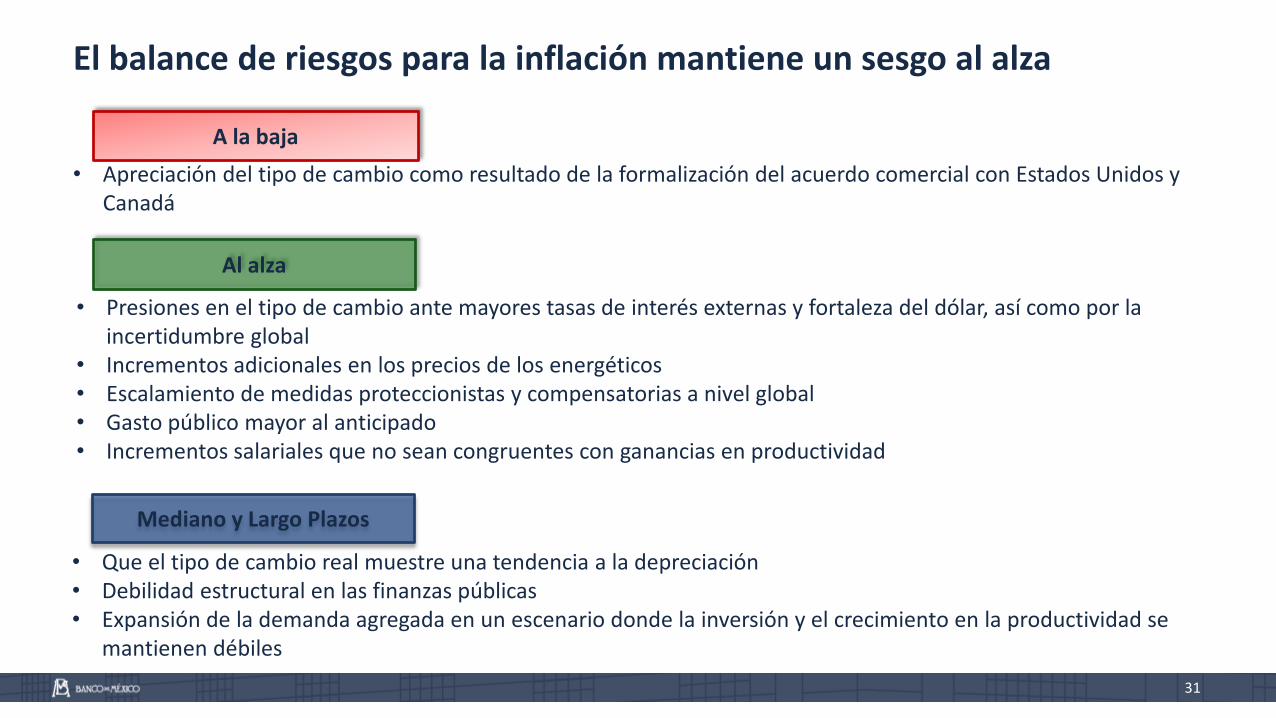

El balance de riesgos para la inflación mantiene un sesgo al alza

• Apreciación del tipo de cambio como resultado de la formalización del acuerdo comercial con Estados Unidos y Canadá

• Presiones en el tipo de cambio ante mayores tasas de interés externas y fortaleza del dólar, así como por la incertidumbre global

• Incrementos adicionales en los precios de los energéticos • Escalamiento de medidas proteccionistas y compensatorias a nivel global• Gasto público mayor al anticipado• Incrementos salariales que no sean congruentes con ganancias en productividad

• Que el tipo de cambio real muestre una tendencia a la depreciación• Debilidad estructural en las finanzas públicas• Expansión de la demanda agregada en un escenario donde la inversión y el crecimiento en la productividad se

mantienen débiles

Al alza

A la baja

Mediano y Largo Plazos

• Es importante ratificar el compromiso de mantener un marco macroeconómicosólido como base para una política económica que detone el crecimiento del país.

• Si bien la estabilidad macroeconómica por sí misma es condición necesaria, no essuficiente para generar mayor actividad económica. Por lo que, también, resultanecesario enfrentar los retos estructurales e institucionales para aumentar laproductividad.

• Es fundamental impulsar la inversión en proyectos que doten al país de unainfraestructura que contribuya a fortalecer el mercado interno y a aprovechar aúnmás la vocación exportadora de México a lo largo de todo el país.

• Es imperativo avanzar en el fortalecimiento de ámbitos distintos al económico, sobretodo en los relacionados con las condiciones de seguridad y de certeza jurídica.

Consideraciones Finales

32