Perspectiva macroeconómica de Colombia...Perspectiva macroeconómica de Colombia Roberto Steiner...

24

Perspectiva macroeconómica de Colombia Roberto Steiner Cartagena, Febrero 13 de 2020 1 * Las opiniones presentadas aquí son personales y no necesariamente representan la posición oficial del Banco de la República o de su Junta Directiva.

Transcript of Perspectiva macroeconómica de Colombia...Perspectiva macroeconómica de Colombia Roberto Steiner...

Perspectiva macroeconómica de ColombiaRoberto SteinerCartagena, Febrero 13 de 2020

1* Las opiniones presentadas aquí son personales y no necesariamente representan la posición oficial del Banco de la República o de su Junta Directiva.

14/02/20

20

2

Conten

ido

Contexto externo

Crecimiento, inflación y respuestas de política

Riesgos

Sector financiero

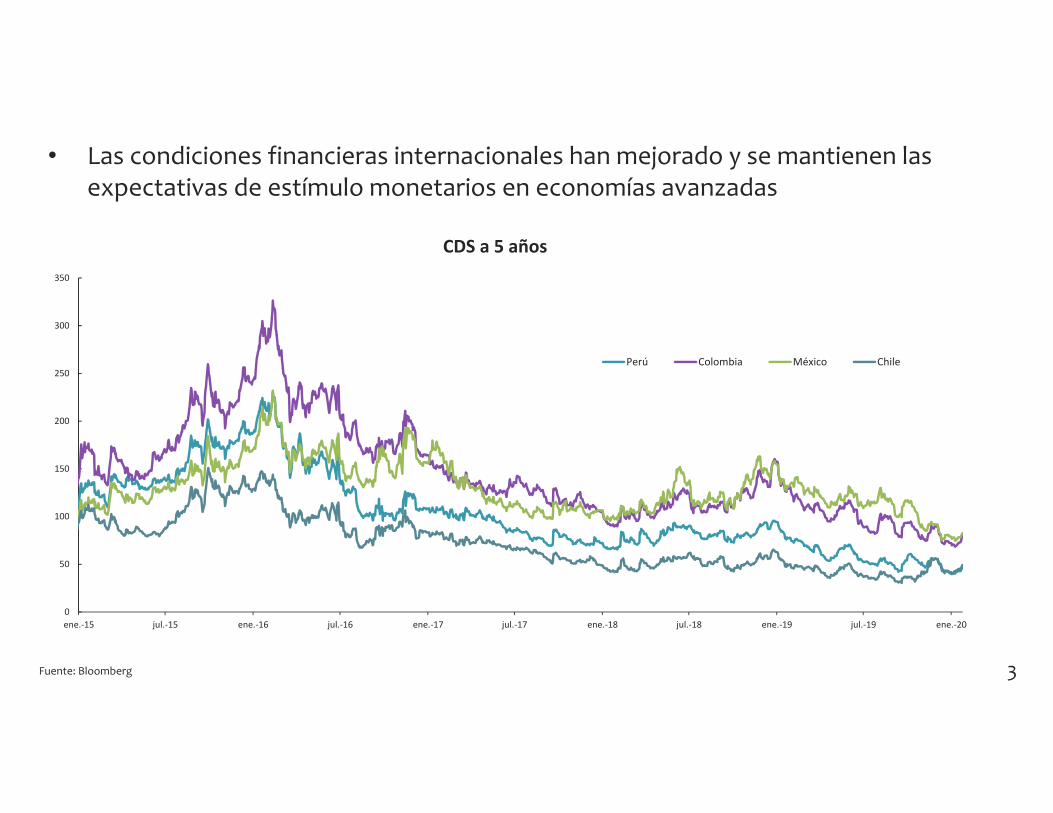

• Las condiciones financieras internacionales han mejorado y se mantienen las expectativas de estímulo monetarios en economías avanzadas

Fuente: Bloomberg 3

0

50

100

150

200

250

300

350

ene.‐15 jul.‐15 ene.‐16 jul.‐16 ene.‐17 jul.‐17 ene.‐18 jul.‐18 ene.‐19 jul.‐19 ene.‐20

CDS a 5 años

Perú Colombia México Chile

Fuente: Bloomberg, Consensus forecast, Federal Reserve.4

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

2014 2015 2016 2017 2018 2019 2020 2021

Expectativas para la tasas de interés de la Reserva Federal (expectativas para el nivel a fin de año)

Observado Futuros

Reserva Federal (FOMC; mediana) Consensus Forecast (mediana)

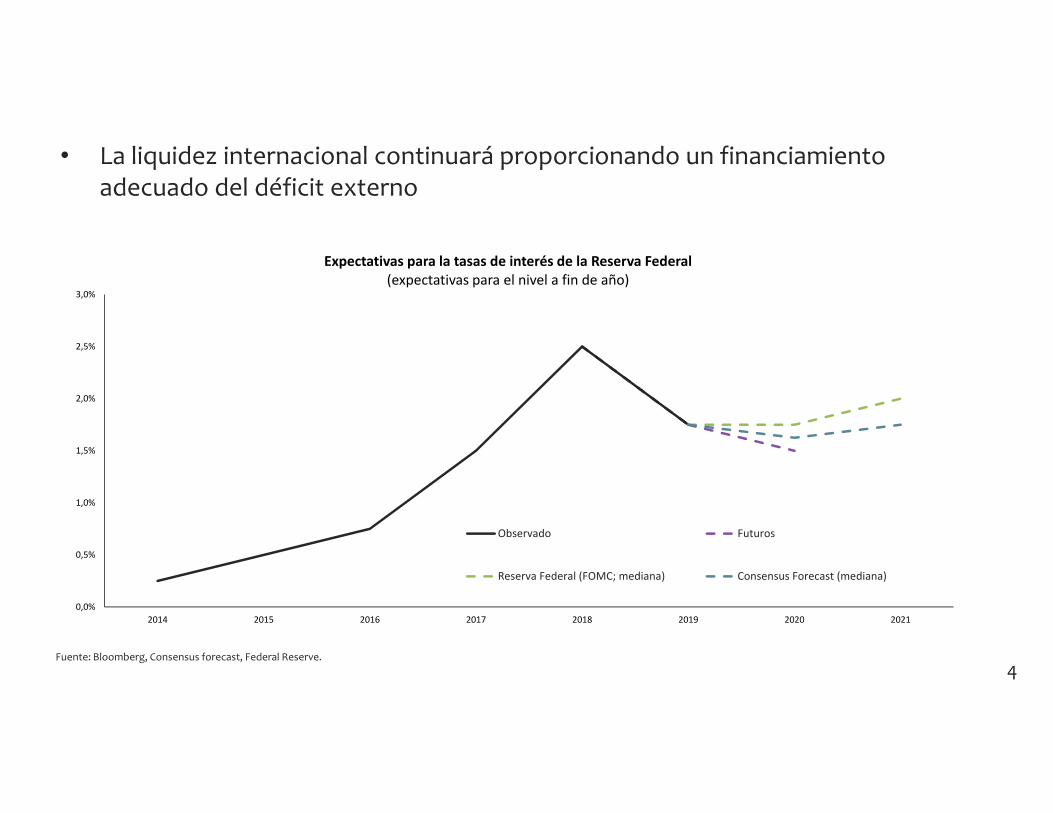

• La liquidez internacional continuará proporcionando un financiamiento adecuado del déficit externo

• A pesar de las menores primas de riesgo y las expectativas de mejores condiciones financieras internacionales, varias monedas de la región se han depreciado

Fuente: Bloomberg. 5

80

90

100

110

120

130

140

Enero 20

18 = 100

Tasas de cambio en América Latina

México Colombia Perú Chile Brasil

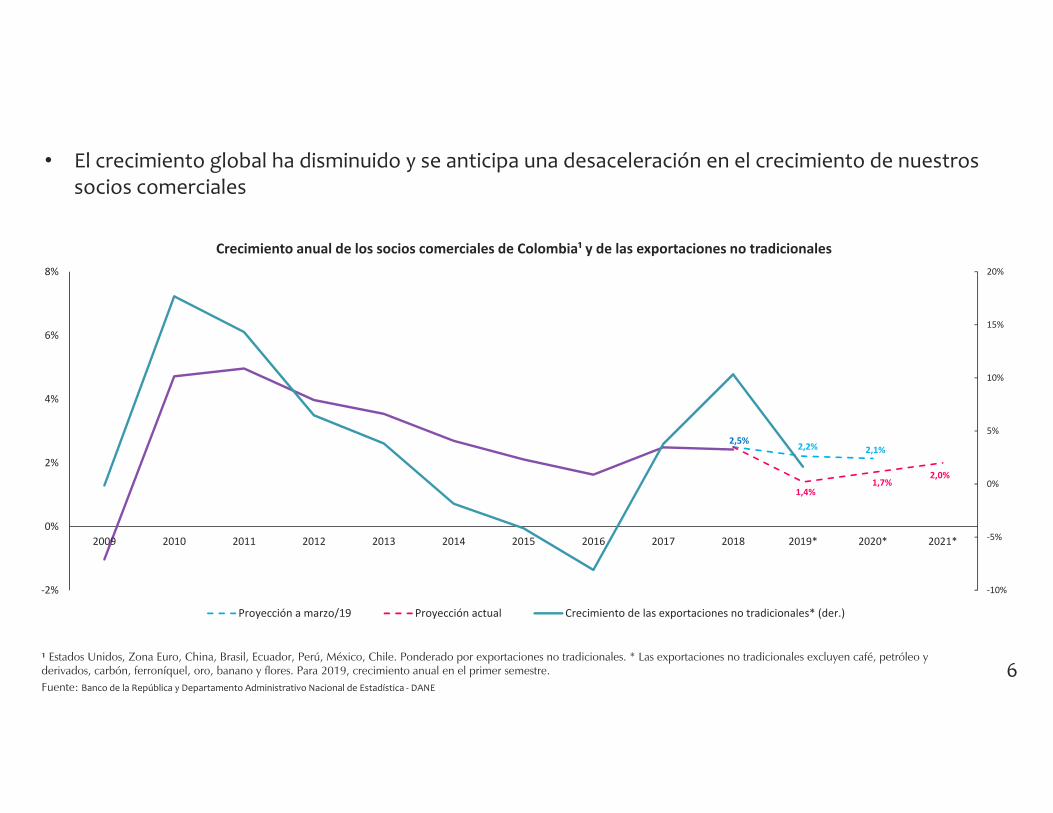

• El crecimiento global ha disminuido y se anticipa una desaceleración en el crecimiento de nuestros socios comerciales

¹ Estados Unidos, Zona Euro, China, Brasil, Ecuador, Perú, México, Chile. Ponderado por exportaciones no tradicionales. * Las exportaciones no tradicionales excluyen café, petróleo y derivados, carbón, ferroníquel, oro, banano y flores. Para 2019, crecimiento anual en el primer semestre. Fuente: Banco de la República y Departamento Administrativo Nacional de Estadística ‐ DANE

6

2,2% 2,1%2,5%

1,4%1,7%

2,0%

‐10%

‐5%

0%

5%

10%

15%

20%

‐2%

0%

2%

4%

6%

8%

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019* 2020* 2021*

Crecimiento anual de los socios comerciales de Colombia¹ y de las exportaciones no tradicionales

Proyección a marzo/19 Proyección actual Crecimiento de las exportaciones no tradicionales* (der.)

• Las menores perspectivas de crecimiento global, junto a una mayor incertidumbre, podría afectar el precio de las materias primas y los términos de intercambio

Fuente: U.S Energy Information Administration (EIA)

7• Esto a su vez podría tener efectos negativos sobre la inversión y las finanzas públicas

0

20

40

60

80

100

120

140

feb.‐14 feb.‐15 feb.‐16 feb.‐17 feb.‐18 feb.‐19 feb.‐20

Precios del Petróleo

WTI Brent

USD

/Barrel

40

45

50

55

60

65

70

75

80

feb.‐19 feb.‐20

14/02/20

20

8

Conten

ido

Contexto externo

Crecimiento, inflación y respuestas de política

Riesgos

Sector financiero

Fuente: Fondo Monetario Internacional. * Incluye a Venezuela 9

• El crecimiento del país destaca entre los pares de la región

‐4

‐3

‐2

‐1

0

1

2

3

4

5

Colombia Perú Brasil América Latina y elCaribe*

México Chile Ecuador Argentina

%

Crecimiento anual del PIB

2018 2019 (Est.) 2020 (Proy.)

Fuente: DANE. Cálculos del Banco de la República. *Series desestacionalizadas y ajustadas por efectos calendario. 10

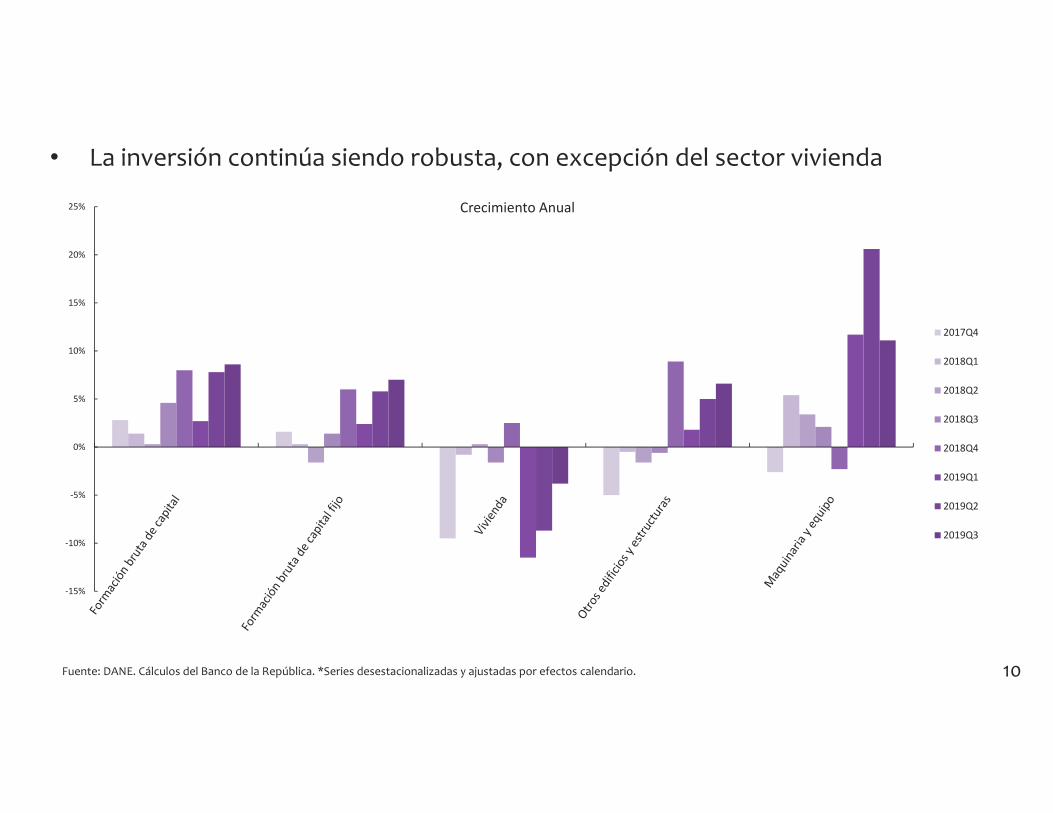

• La inversión continúa siendo robusta, con excepción del sector vivienda

‐15%

‐10%

‐5%

0%

5%

10%

15%

20%

25% Crecimiento Anual

2017Q4

2018Q1

2018Q2

2018Q3

2018Q4

2019Q1

2019Q2

2019Q3

*Serie desestacionalizada y ajustada por efectos calendario.Fuente: DANE y cálculos del BR.

11

• El consumo privado crece a un muy buen ritmo

4,3

4,7

5,0

0

1

2

3

4

5

6

I II III IV I II III IV I II III

2017 2018 2019

%

• Consistente con un mayor crecimiento en la cartera de consumo

Fuente: Bancos centrales y supervisores financieros.

12

‐2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

jun.‐15 oct.‐15 feb.‐16 jun.‐16 oct.‐16 feb.‐17 jun.‐17 oct.‐17 feb.‐18 jun.‐18 oct.‐18 feb.‐19 jun.‐19 oct.‐19

Crecimiento Real Anual de la Cartera de Consumo

Perú Colombia Chile

Fuente: DANE – Series desestacionalizadas. 13

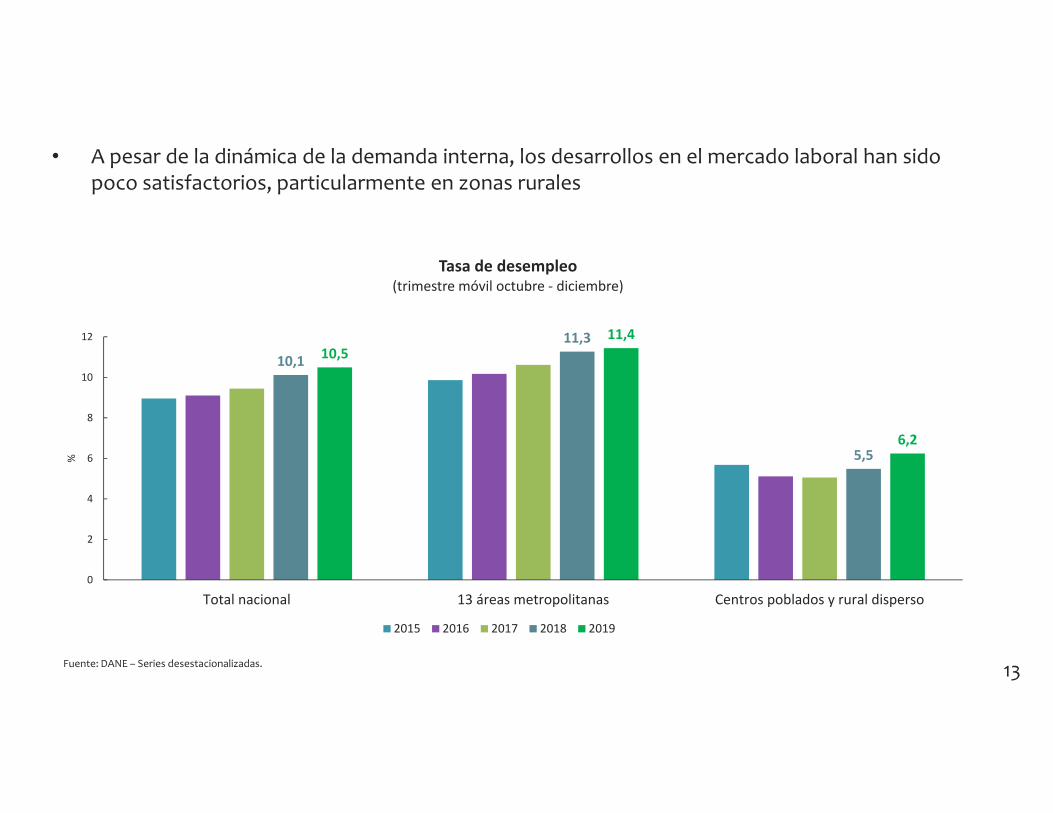

• A pesar de la dinámica de la demanda interna, los desarrollos en el mercado laboral han sido poco satisfactorios, particularmente en zonas rurales

10,111,3

5,5

10,511,4

6,2

0

2

4

6

8

10

12

Total nacional 13 áreas metropolitanas Centros poblados y rural disperso

%

Tasa de desempleo(trimestre móvil octubre ‐ diciembre)

2015 2016 2017 2018 2019

• En el horizonte de política, las expectativas de inflación se encuentran cercanas a la meta• Enfrentamos un choque transitorio, pero se espera que la inflación continúe convergiendo a la

meta del 3%

Fuente: DANE y Banco de la República (encuesta mensual de expectativas). 14

3,41%3,30%

3,62%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

ene.‐14 jul.‐14 ene.‐15 jul.‐15 ene.‐16 jul.‐16 ene.‐17 jul.‐17 ene.‐18 jul.‐18 ene.‐19 jul.‐19 ene.‐20

Inflación y expectativas de inflación

Promedio de expectativas a 1 año

Promedio de expectativas a 2 años

Inflación total

Fuente: Banco de la República

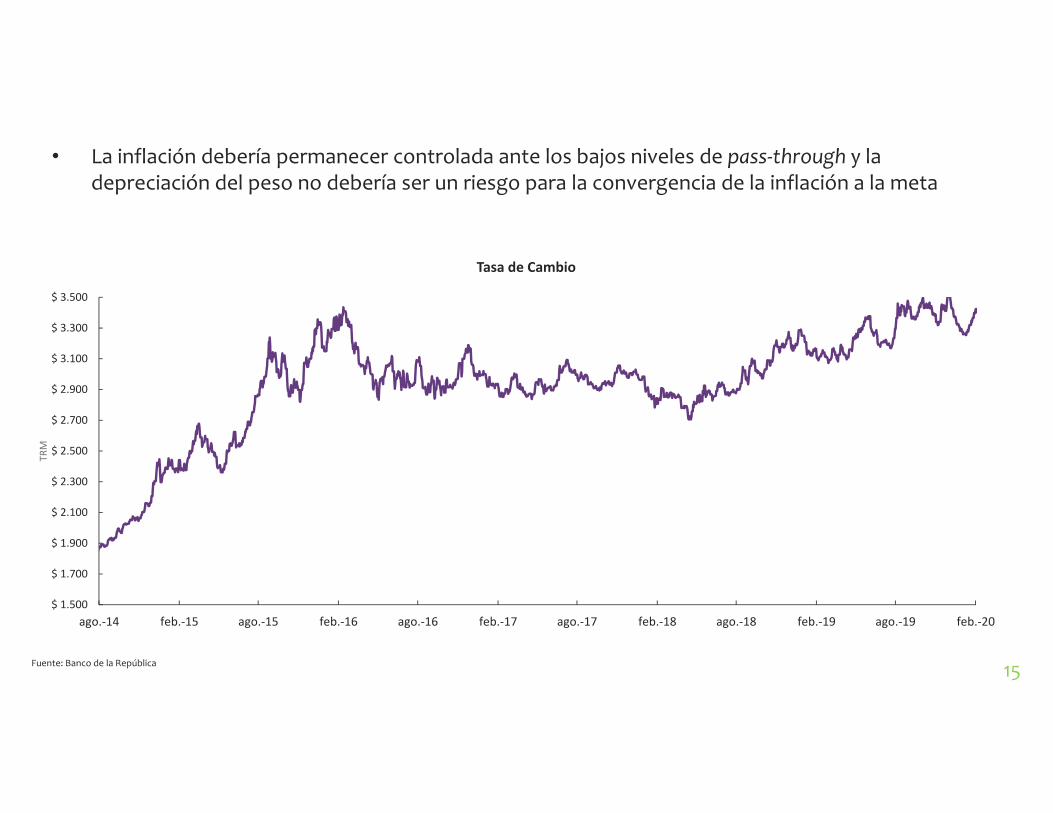

• La inflación debería permanecer controlada ante los bajos niveles de pass‐through y la depreciación del peso no debería ser un riesgo para la convergencia de la inflación a la meta

15

$ 1.500

$ 1.700

$ 1.900

$ 2.100

$ 2.300

$ 2.500

$ 2.700

$ 2.900

$ 3.100

$ 3.300

$ 3.500

ago.‐14 feb.‐15 ago.‐15 feb.‐16 ago.‐16 feb.‐17 ago.‐17 feb.‐18 ago.‐18 feb.‐19 ago.‐19 feb.‐20

TRM

Tasa de Cambio

Fuente: Banco de la República.

16

• En este escenario, la postura de la política monetaria continúa siendo ligeramente expansiva, soportando que la brecha del producto se cierre

Fuente: Banco de la República. *Se refiere a la tasa de interés real observada menos una estimación de tasa de interés neutral.

‐3%

‐2%

‐1%

0%

1%

2%

3%

4%

Gap de tasa de interés real*

4,50%

7,75%

4,25%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

Tasa de política monetaria

14/02/20

20

17

Conten

ido

Contexto externo

Crecimiento, inflación y respuestas de política

Riesgos

Sector financiero

• Los riesgos son fundamentalmente externos:– Menor crecimiento global y de nuestros socios comerciales– Alto y persistente déficit en la cuenta corriente– Mayor incertidumbre internacional; el coronavirus ha contrarrestado

parcialmente los efectos de las menores tensiones comerciales

• Aunque con los siguientes mitigantes:– No se anticipan mayores desbalances ahorro‐inversión en el sector público– Alta liquidez global que facilitará el financiamiento del déficit externo– Descalces cambiarios bajos que permiten la flexibilidad cambiaria– Liquidez externa adecuada: Reservas internacionales + Línea de Crédito

Flexible

18

Fuente: Banco de la República y FMI. Pronósticos del World Economic Outlook, para Colombia pronósticos del BanRep.

• Las importaciones han aumentado debido a la mayor dinámica de la demanda interna, mientras que la demanda externa es más débil; se ha ampliado el déficit en cuenta corriente

19‐25.000

‐20.000

‐15.000

‐10.000

‐5.000

02008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Cuenta Corriente(USD Millones)

‐4,3% ‐4,4%

‐7%

‐6%

‐5%

‐4%

‐3%

‐2%

‐1%

0%

1%

2%

3%

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

(pronó

stico)

2020

(pronó

stico)

Cuenta Corriente (% del PIB)

México Chile Perú Colombia

Fuente: Ministerio de Hacienda – Marco Fiscal de Mediano Plazo

• El déficit en cuenta corriente se explica, en partes similares, por el desbalance público y eldesbalance privado

• El marco fiscal de mediano plazo anticipa un nivel de deuda pública decreciente, pronósticosujeto a la incertidumbre internacional y local

20

38,836,7

34,637,1

40,2

45 46 47

50,6 50,6 49,748,3

46,945,4 44,1 42,9 41,6 40,3 39,1 38,2

0

10

20

30

40

50

60

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029

Deuda Neta del Gobierno Nacional Central y pronóstico bajo la regla(% del PIB)

• El déficit en la cuenta corriente está siendo financiado principalmente por inversión extranjera directa

Fuente: Banco de la República. 21

‐1

1

3

5

7

9

11

2011 2012 2013 2014 2015 2016 2017 2018 2019 (ene‐sep)

% PIB

Flujos de Inversión y Cuenta Corriente(% PIB)

Inversión Extranjera Directa (Entradas brutas)

Inversión de Portafolio (Entradas brutas)

Otra Inversión (Entradas brutas)

Déficit en Cuenta Corriente

Fuente: FMI y Banco de la República. La medida ARA es calculada por el FMI para evaluar las necesidades de liquidez externa de una economía. Ese organismo considera que un nivel de entre 100% y 150% es adecuado. 22

• El país posee una liquidez internacional adecuada para enfrentar choques externos

Nivel de reservas adecuado, sugerido por el FMI

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

200%

Reservas Internacionales(% de la medida ARA del FMI*)

Reservas Internacionales Línea de Crédito Flexible

• Los descalces cambiarios son bajos, tanto en el sector real como en el público

23*Nota: La deuda en moneda extranjera de proveedores y leasing con entidades del exterior no se tiene disponible por NIT, y por tanto no se puede identificar si esta deuda pertenece a empresas privadas con cobertura.Fuente: Banco de la República, Superintendencia Financiera y DANE.

32,11

4,40

3,27

4,26

2,211,111,64

0

5

10

15

20

25

30

35

40

45

50

2010 2011 2012 2013 2014 2015 2016 2017 2018 jun.‐19

%

Deuda financiera del sector corporativo privado como proporción del PIB, por cobertura cambiaria y comercio exterior del deudor

Leasing externo en moneda extranjera Proveedores externos en moneda extranjera Resto (Cartera sin leasing ni proveedores en el exterior)

Deuda de empresas con IED no exportadores sin cobertura Deuda no exportadores con cobertura Deuda exportadores

Deuda en moneda local

24

Gracias