Perspectiva global, economía y mercados mundiales Febrero 2015

24

PERSPECTIVA GLOBAL ECONOMÍA Y MERCADOS MUNDIALES Análisis Corporativo Mensual Febrero de 2015 1 Central Bank

-

Upload

andbank -

Category

Economy & Finance

-

view

357 -

download

2

Transcript of Perspectiva global, economía y mercados mundiales Febrero 2015

PERSPECTIVA GLOBALECONOMÍA Y MERCADOS MUNDIALES

Análisis Corporativo MensualFebrero de 2015

1

Central Bank

FEBRERO -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Perspectivas de la economía y de los mercados financieros

� EE.UU. – Las expectativas para el próximo FOMC del 28 de enero son DE NINGÚN MOVIMIENTO,pero cada uno está sopesando cómo formularlo. Esperamos que podamos ver como la atención pasade los datos de empleo a las expectativas de deflación.

� Eurozona – Desde la última reunión del Comité, las sorpresas macroeconómicas han empezado amejorar en la Eurozona y las cifras de los PMI se están estabilizando. Grecia: Esperamos que Syrizaforme un gobierno de coalición, para atenerse a los requisitos de la última revisión y ganarse (acambio) el derecho a renegociar las condiciones del préstamo oficial y un menor nivel de austeridad.

� BCE – Tras el cambio en la posición alemana con respecto a una hipotética QE, debemosincorporarla en nuestra hipótesis de política monetaria. En consecuencia, ahora entendemos que lasautoridades alemanas AHORA NO se opondrán a una QE, lo que significa que esta se va amaterializar por un IMPORTE significativo.

� Mercados emergentes de Asia y Otros – En nuestra opinión, la región más favorecida por losbajos precios de las materias primas son los importadores netos que hacen un uso intensivo de laenergía: China, Taiwán, Corea, Tailandia, Filipinas, la India y Turquía. Esperamos que las economíasemergentes de Asia brillen con fuerza en la economía mundial. El buen anclaje de la inflación y losbajos precios de las materias primas permitirán que los bancos centrales mantengan una políticamonetaria relajada.

� China – Se espera que el PIB del ejercicio 2015 se sitúe en el 7,1%, y la inflación en el 2,2%. Elliderazgo de China tiene un fuerte incentivo para sustentar la confianza del mercado (y evitar laformación de burbujas) en medio de las reformas estructurales en curso y la represión de unacorrupción que no da señales de remitir. Un mercado de renta variable saludable ayudará a que lasempresas chinas dejen de depender del crédito para su financiación.

� India – El uso por parte de Modi de 4 ordenes ejecutivas desde diciembre ha añadido algo deimpulso a la agenda de reformas (los mayores avances se observan en las áreas de fiscalidad, tierrae inversión extranjera). Eliminación de los subsidios al combustible. Aumento de los impuestosespeciales sobre los carburantes al por menor. Enmiendas a la vituperada ley de adquisición detierras. Se han elevado los límites a la inversión directa extranjera (FDI, por sus siglas en inglés) enconstrucción y seguros.

� México – Los bajos precios del petróleo hacen que las inversiones en actividades de exploración yproducción sean menos atractivas en estos momentos, y ya estamos asistiendo a un retraso en laprimera ronda de licitaciones (Ronda 1) de inversiones, enfriando las expectativas sobre los efectosfavorables del proceso de reformas.

� Brasil – Se han anunciado las primeras medidas del nuevo gobierno. Recorte de gastos.Restricciones en las prestaciones laborales y sociales. Estreno del nuevo equipo económico. Elobjetivo de superávit primario se sitúo en el 1,2% del PIB en 2015. ¿Lograrán estas medidasconvencer a los inversores?

� Mercados de renta fija: las presiones deflacionistas siguen prestando atractivo a los instrumentosde renta fija. Son los vehículos preferidos en los mercados emergentes. Comprar bonos del gobiernode la India, Singapur, Tailandia, Indonesia, y China. Mantener bonos del Tesoro de EE.UU. Mantenerbonos periféricos. Vender el Bund (bono alemán) a 10 años (punto de entrada en el 1%)

� Mercados de renta variable: los volúmenes de expansión monetaria confieren a los mercados deacciones potencial para registrar aumentos en su cotización. Nos inclinamos por: Eurozona, España,México, Asia Pacífico excluido Japón y la India.

� Materias primas y productos básicos: se impone la prudencia ante esta clase de activo (metalespreciosos, metales industriales y minería). Evítense los mercados (los «CARBS») cuyo equilibriopresupuestario dependa significativamente del precio de productos básicos. Vender petróleo. Nuevorango objetivo para el precio del petróleo: 30-50 dólares.

Resumen Ejecutivo

2

FEBRERO -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Índice

� Resumen ejecutivo

� Panorama internacional

� Perspectivas de mercado. Cuadro resumen de rentabilidades esperadas

� Propuesta de asignación de activos

� Cobertura por países

� EE.UU.: «Lo único claro en este momento es que no hay nada claro»

� Eurozona: «Bienvenido Mr. QE»

� Reino Unido: «Problemas complicados al acecho»

� Asia: «La más favorecida por los bajos precios de las materias primas»

� China: «Hacia un 7%. La atención se centra en controlar los riesgos»

� India: «La mejora en vulnerabilidades externas está aquí para quedarse»

� EMEA (Europa Oriental, Oriente Próximo y Asia)

� Japón: «El BoJ debe seguir con la QQE hasta bien entrado 2017»

� México: «La caída de los precios del petróleo socava los beneficios de las reformas»

� Brasil: «Puesta en marcha de las primeras reformas de Dilma. ¿Será suficiente?»

� Mercados de renta variable

� Valoración a corto plazo

� Análisis fundamental

� Mercados de renta fija

� Renta fija, Países principales (core)

� Renta fija, Periferia europea

� Renta fija, Mercados emergentes

� Renta fija, Deuda empresarial

� Materias primas

� Divisas

……………………………………………………………………………………………………………2

……………………………………………………………………………………………………4

……………5

………………………………………………………………………………6

………………………7

…….………………………………………………………………………8

…………………………………………………9

…….……10

….……………11

…………12

………………………………..…………………13

…………………………………………………………………………………………17

………………………………………..……………………………………………………17

………………………………………………………………………18

……………………………..…………………………………………………18

……………………………………………………………………………19

………………………………………………………………………………19

………………………………………………………………………….…………………………………20

………………………………………………………………………………………………………………………………22

………………………………………………………………………………………………………7

…………………………………………………………………………………………17

……………………………………………………………………………………………………18

…………………………14

.15

3

16

FEBRERO -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

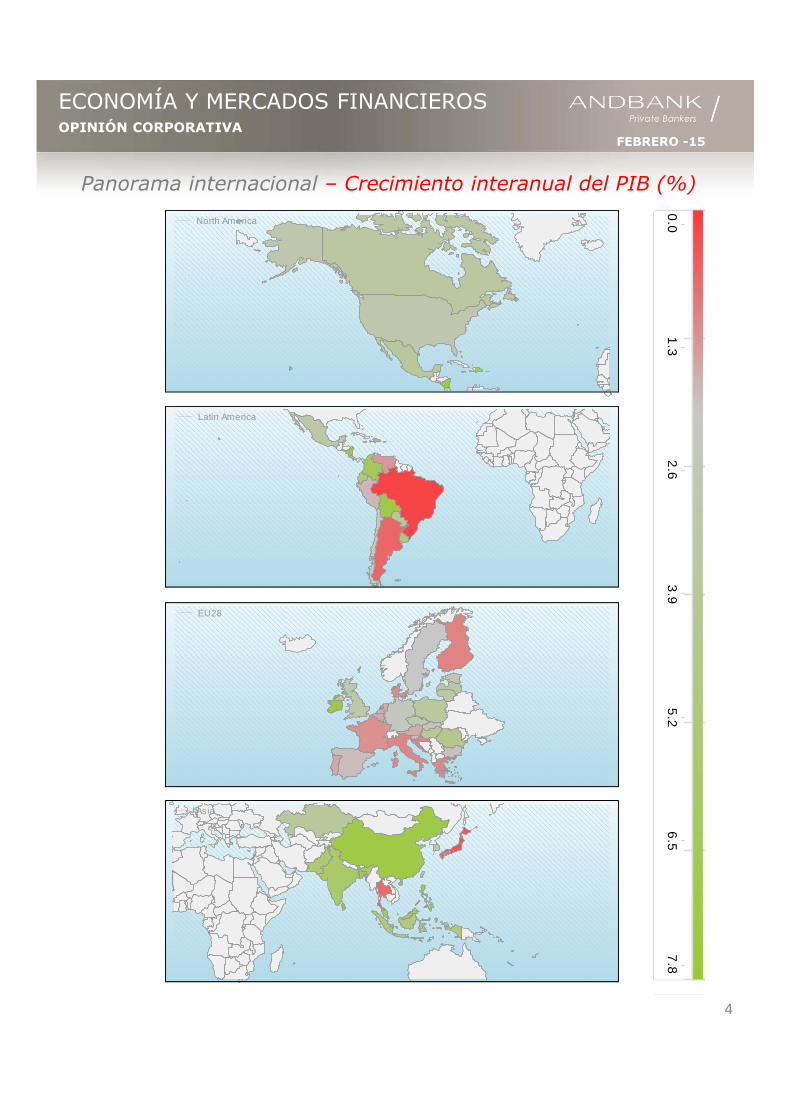

Panorama internacional – Crecimiento interanual del PIB (%)

North America

Latin America

Asia

EU28

0.0

1.3

2.6

3.9

5.2

6.5

7.8

4

FEBRERO -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

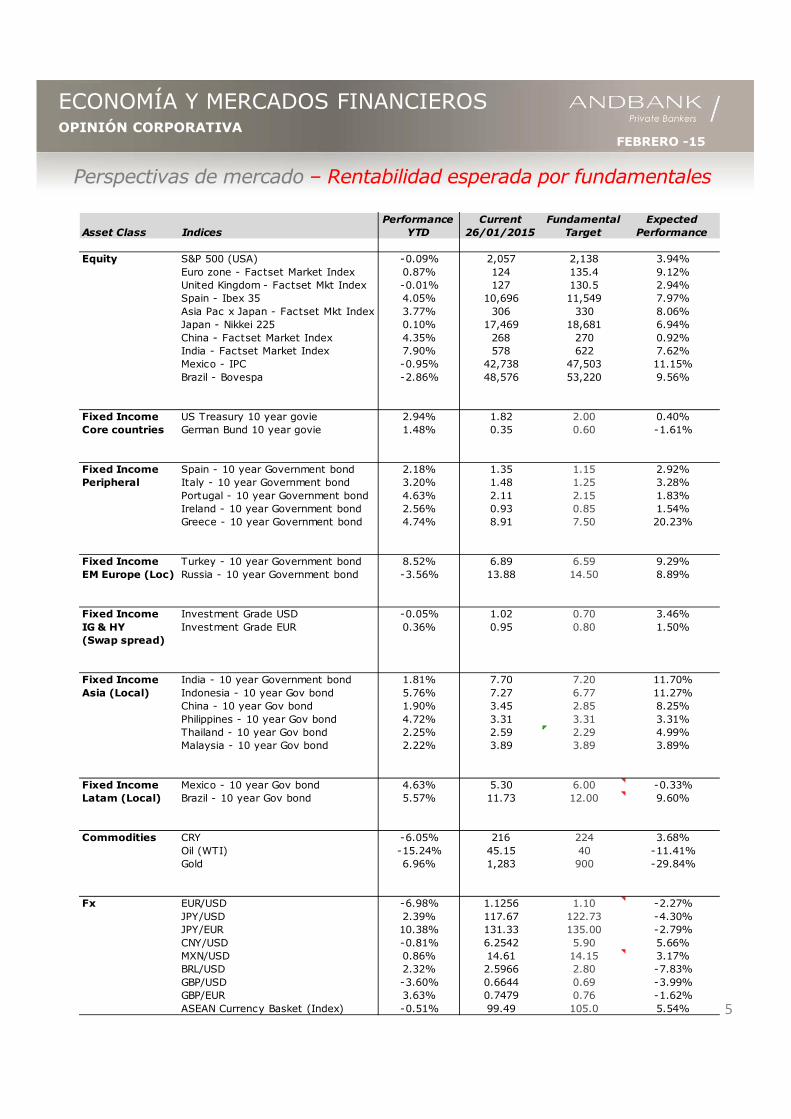

Perspectivas de mercado – Rentabilidad esperada por fundamentales

5

Performance Current Fundamental ExpectedAsset Class Indices YTD 26/01/2015 Target Performance

Equity S&P 500 (USA) -0.09% 2,057 2,138 3.94%Euro zone - Factset Market Index 0.87% 124 135.4 9.12%United Kingdom - Factset Mkt Index -0.01% 127 130.5 2.94%Spain - Ibex 35 4.05% 10,696 11,549 7.97%Asia Pac x Japan - Factset Mkt Index 3.77% 306 330 8.06%Japan - Nikkei 225 0.10% 17,469 18,681 6.94%China - Factset Market Index 4.35% 268 270 0.92%India - Factset Market Index 7.90% 578 622 7.62%Mexico - IPC -0.95% 42,738 47,503 11.15%Brazil - Bovespa -2.86% 48,576 53,220 9.56%

Fixed Income US Treasury 10 year govie 2.94% 1.82 2.00 0.40%Core countries German Bund 10 year govie 1.48% 0.35 0.60 -1.61%

Fixed Income Spain - 10 year Government bond 2.18% 1.35 1.15 2.92%Peripheral Italy - 10 year Government bond 3.20% 1.48 1.25 3.28%

Portugal - 10 year Government bond 4.63% 2.11 2.15 1.83%Ireland - 10 year Government bond 2.56% 0.93 0.85 1.54%Greece - 10 year Government bond 4.74% 8.91 7.50 20.23%

Fixed Income Turkey - 10 year Government bond 8.52% 6.89 6.59 9.29%EM Europe (Loc) Russia - 10 year Government bond -3.56% 13.88 14.50 8.89%

Fixed Income Investment Grade USD -0.05% 1.02 0.70 3.46%IG & HY Investment Grade EUR 0.36% 0.95 0.80 1.50%(Swap spread)

Fixed Income India - 10 year Government bond 1.81% 7.70 7.20 11.70%Asia (Local) Indonesia - 10 year Gov bond 5.76% 7.27 6.77 11.27%

China - 10 year Gov bond 1.90% 3.45 2.85 8.25%Philippines - 10 year Gov bond 4.72% 3.31 3.31 3.31%Thailand - 10 year Gov bond 2.25% 2.59 2.29 4.99%Malaysia - 10 year Gov bond 2.22% 3.89 3.89 3.89%

Fixed Income Mexico - 10 year Gov bond 4.63% 5.30 6.00 -0.33%Latam (Local) Brazil - 10 year Gov bond 5.57% 11.73 12.00 9.60%

Commodities CRY -6.05% 216 224 3.68%Oil (WTI) -15.24% 45.15 40 -11.41%Gold 6.96% 1,283 900 -29.84%

Fx EUR/USD -6.98% 1.1256 1.10 -2.27%JPY/USD 2.39% 117.67 122.73 -4.30%JPY/EUR 10.38% 131.33 135.00 -2.79%CNY/USD -0.81% 6.2542 5.90 5.66%MXN/USD 0.86% 14.61 14.15 3.17%BRL/USD 2.32% 2.5966 2.80 -7.83%GBP/USD -3.60% 0.6644 0.69 -3.99%GBP/EUR 3.63% 0.7479 0.76 -1.62%ASEAN Currency Basket (Index) -0.51% 99.49 105.0 5.54%

FEBRERO -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Propuesta mensual de asignación internacional de activosCon fines ilustrativos, impacto de nuestros cambios en una cartera con nivel de riesgo Moderado.

6

Global Asset Allocation Proposal - Global Investor Perspective

1.08 0.90 0.81

Max Drawdown

Asset ClassStrategic (%)

Tactical (%)

Strategic (%)

Tactical (%)

Strategic (%)

Tactical (%)

Strategic (%)

Tactical (%)

Money Market 15.0 12.2 10.0 7.5 6.0 4.0 4.0 2.4

Fixed Income Short-Term 25.0 27.0 15.0 15.0 5.0 4.5 0.0 0.0

Fixed Income OECD Government 30.0 24.3 20.0 15.0 12.0 8.1 5.0 3.0

US Treasury 6.1 3.8 2.0 0.8

German Bund 0.0 0.0

European Peripheral Risk 18.2 11.3 6.1 2.3

Corporate Invest. Grade 20.0 21.6 20.0 20.0 15.0 13.5 5.0 4.0

Inv. Grade USD 16.2 15.0 10.1 3.0

Inv. Grade EUR 5.4 5.0 3.4 1.0

Fixed Income EM / HY 5.0 6.8 10.0 12.5 15.0 16.8 10.0 10.1

Fixed Income Asia 1.7 3.1 4.2 2.5

Fixed Income Latam 1.7 3.1 4.2 2.5

High Yield 3.4 6.3 8.4 5.0

Equity OECD 5.0 8.1 15.0 22.5 30.0 40.4 55.0 66.5

US Equity 2.0 5.6 10.1 16.6

European Equity 6.1 16.9 30.3 49.9

Equity Emerging 0.0 0.0 5.0 6.3 10.0 11.2 12.0 12.1

Asian Equity 0.0 4.7 8.4 9.1

Latam Equity 0.0 1.6 2.8 3.0

Commodities 0.0 0.0 5.0 1.3 7.0 1.6 9.0 1.8

Total 100 100 100 100 100 100 100 100

Conservative Moderate Balanced Growth

< 5% 5%/15% 15%/30% 30%>

FEBRERO -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

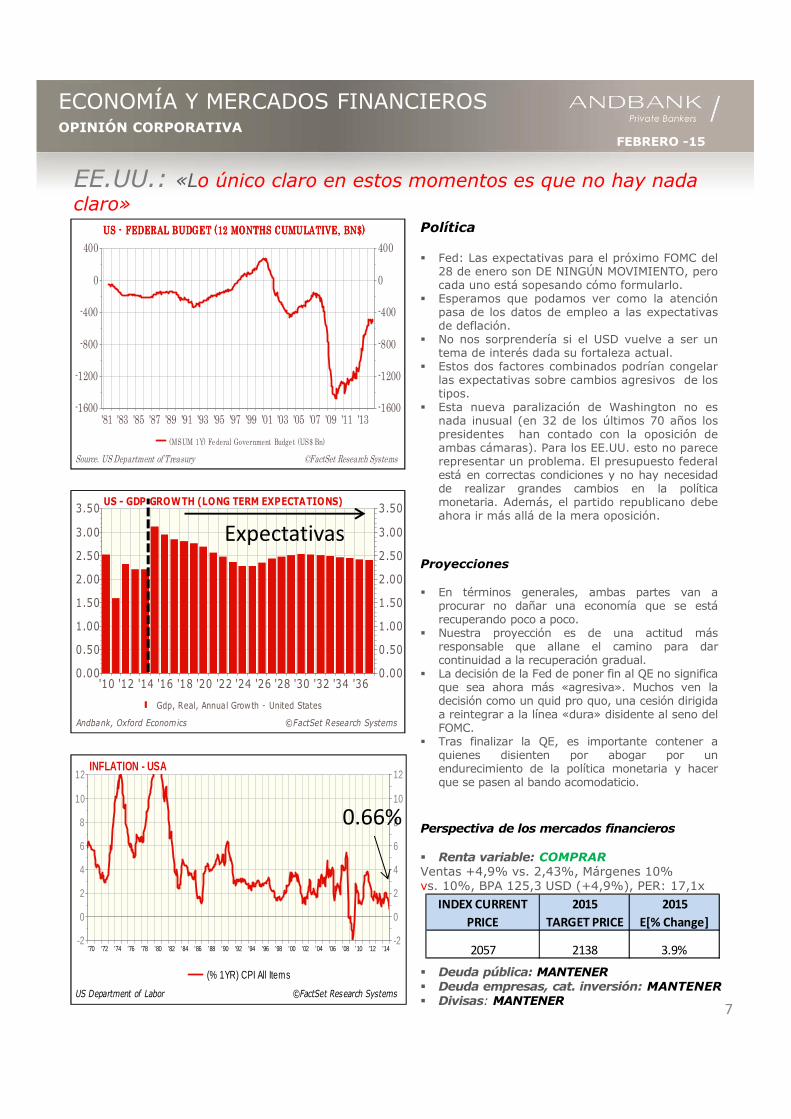

EE.UU.: «Lo único claro en estos momentos es que no hay nada claro»

Política

� Fed: Las expectativas para el próximo FOMC del28 de enero son DE NINGÚN MOVIMIENTO, perocada uno está sopesando cómo formularlo.

� Esperamos que podamos ver como la atenciónpasa de los datos de empleo a las expectativasde deflación.

� No nos sorprendería si el USD vuelve a ser untema de interés dada su fortaleza actual.

� Estos dos factores combinados podrían congelarlas expectativas sobre cambios agresivos de lostipos.

� Esta nueva paralización de Washington no esnada inusual (en 32 de los últimos 70 años lospresidentes han contado con la oposición deambas cámaras). Para los EE.UU. esto no parecerepresentar un problema. El presupuesto federalestá en correctas condiciones y no hay necesidadde realizar grandes cambios en la políticamonetaria. Además, el partido republicano debeahora ir más allá de la mera oposición.

Proyecciones

� En términos generales, ambas partes van aprocurar no dañar una economía que se estárecuperando poco a poco.

� Nuestra proyección es de una actitud másresponsable que allane el camino para darcontinuidad a la recuperación gradual.

� La decisión de la Fed de poner fin al QE no significaque sea ahora más «agresiva». Muchos ven ladecisión como un quid pro quo, una cesión dirigidaa reintegrar a la línea «dura» disidente al seno delFOMC.

� Tras finalizar la QE, es importante contener aquienes disienten por abogar por unendurecimiento de la política monetaria y hacerque se pasen al bando acomodaticio.

Perspectiva de los mercados financieros

� Renta variable: COMPRARVentas +4,9% vs. 2,43%, Márgenes 10% vs. 10%, BPA 125,3 USD (+4,9%), PER: 17,1x

� Deuda pública: MANTENER� Deuda empresas, cat. inversión: MANTENER� Divisas: MANTENER

'81 '83 '85 '87 '89 '91 '93 '95 '97 '99 '01 '03 '05 '07 '09 '11 '13-1600-1600

-1200-1200

-800-800

-400-400

00

400400

©FactSet Research SystemsSource. US Department of Treasury

US - FEDERAL BUDGET (12 MONTHS CUMULATIVE, BN$)US - FEDERAL BUDGET (12 MONTHS CUMULATIVE, BN$)US - FEDERAL BUDGET (12 MONTHS CUMULATIVE, BN$)US - FEDERAL BUDGET (12 MONTHS CUMULATIVE, BN$)

(MSUM 1Y) Fe deral Government Budge t (US$ Bn)

'10 '12 '14 '16 '18 '20 '22 '24 '26 '28 '30 '32 '34 '360.000.00

0.500.50

1.001.00

1.501.50

2.002.00

2.502.50

3.003.00

3.503.50

©FactSet Research SystemsAndbank, Oxford Economics

US - GDP GROWTH (LONG TERM EXPECTATIONS)

Gdp, Real, Annual Growth - United States

Expectativas

7

'70 '72 '74 '76 '78 '80 '82 '84 '86 '88 '90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14-2-2

00

22

44

66

88

1010

1212

©FactSet Research SystemsUS Department of Labor

INFLATION - USA

(% 1YR) CPI All Items

0.66%

INDEX CURRENT 2015 2015

PRICE TARGET PRICE E[% Change]

2057 2138 3.9%

FEBRERO -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

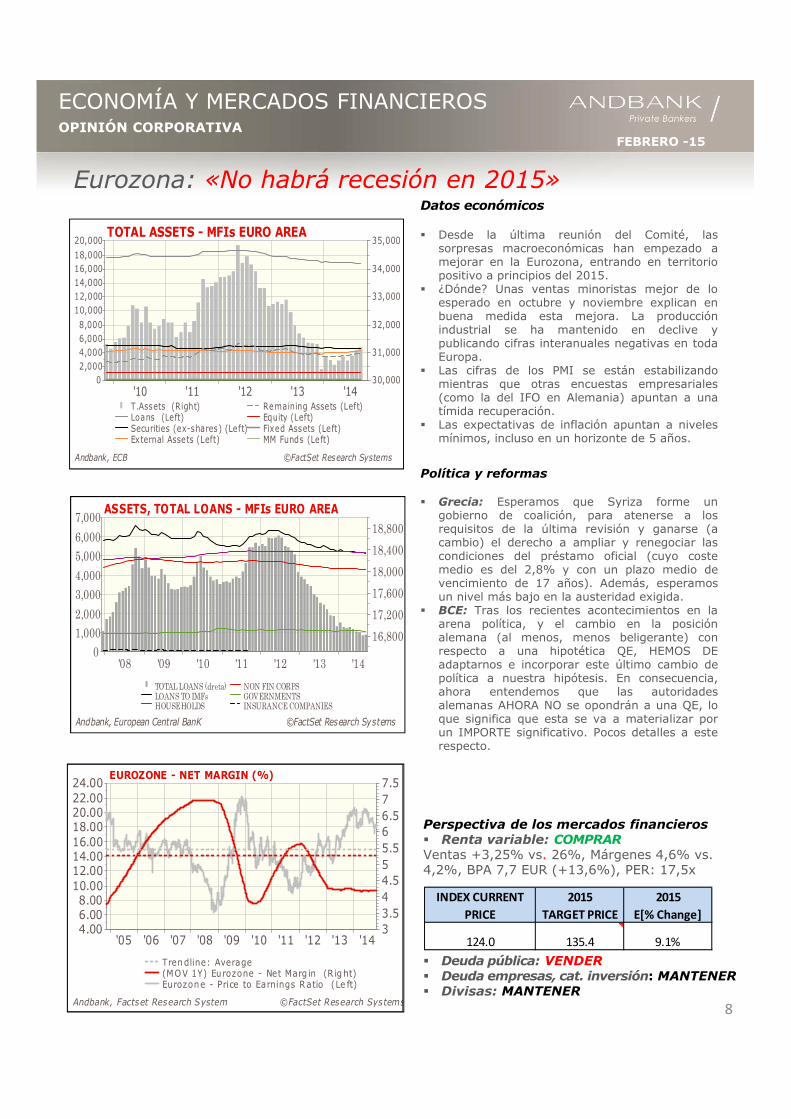

Eurozona: «No habrá recesión en 2015»Datos económicos

� Desde la última reunión del Comité, lassorpresas macroeconómicas han empezado amejorar en la Eurozona, entrando en territoriopositivo a principios del 2015.

� ¿Dónde? Unas ventas minoristas mejor de loesperado en octubre y noviembre explican enbuena medida esta mejora. La producciónindustrial se ha mantenido en declive ypublicando cifras interanuales negativas en todaEuropa.

� Las cifras de los PMI se están estabilizandomientras que otras encuestas empresariales(como la del IFO en Alemania) apuntan a unatímida recuperación.

� Las expectativas de inflación apuntan a nivelesmínimos, incluso en un horizonte de 5 años.

Política y reformas

� Grecia: Esperamos que Syriza forme ungobierno de coalición, para atenerse a losrequisitos de la última revisión y ganarse (acambio) el derecho a ampliar y renegociar lascondiciones del préstamo oficial (cuyo costemedio es del 2,8% y con un plazo medio devencimiento de 17 años). Además, esperamosun nivel más bajo en la austeridad exigida.

� BCE: Tras los recientes acontecimientos en laarena política, y el cambio en la posiciónalemana (al menos, menos beligerante) conrespecto a una hipotética QE, HEMOS DEadaptarnos e incorporar este último cambio depolítica a nuestra hipótesis. En consecuencia,ahora entendemos que las autoridadesalemanas AHORA NO se opondrán a una QE, loque significa que esta se va a materializar porun IMPORTE significativo. Pocos detalles a esterespecto.

Perspectiva de los mercados financieros � Renta variable: COMPRARVentas +3,25% vs. 26%, Márgenes 4,6% vs. 4,2%, BPA 7,7 EUR (+13,6%), PER: 17,5x

� Deuda pública: VENDER� Deuda empresas, cat. inversión: MANTENER� Divisas: MANTENER

'10 '11 '12 '13 '140

2,0004,0006,0008,000

10,00012,00014,00016,00018,00020,000

30,000

31,000

32,000

33,000

34,000

35,000

©FactSet Research SystemsAndbank, ECB

TOTAL ASSETS - MFIs EURO AREA

T.Assets (Right)Loans (Left)Securities (ex-shares) (Left)External Assets (Left)

Remaining Assets (Left)Equity (Left)Fixed Assets (Left)MM Funds (Left)

'08 '09 '10 '11 '12 '13 '140

1,000

2,000

3,000

4,000

5,000

6,000

7,000

16,800

17,200

17,600

18,000

18,400

18,800

©FactSet Research SystemsAndbank, European Central BanK

ASSETS, TOTAL LOANS - MFIs EURO AREA

TOTAL LOANS (dreta)LOANS TO IMFsHOUSEHOLDS

NON FIN CORPSGOVERNMENTSINSURANCE COMPANIES

'05 '06 '07 '08 '09 '10 '11 '12 '13 '144.006.008.00

10.0012.0014.0016.0018.0020.0022.0024.00

33.544.555.566.577.5

©FactSet Research SystemsAndbank, Factset Research System

EUROZONE - NET MARGIN (%)

Trendline: Average(MOV 1Y) Eurozone - Net Marg in (R ig ht)Eurozone - Price to Earnings Ratio (Le ft)

8

INDEX CURRENT 2015 2015

PRICE TARGET PRICE E[% Change]

124.0 135.4 9.1%

FEBRERO -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

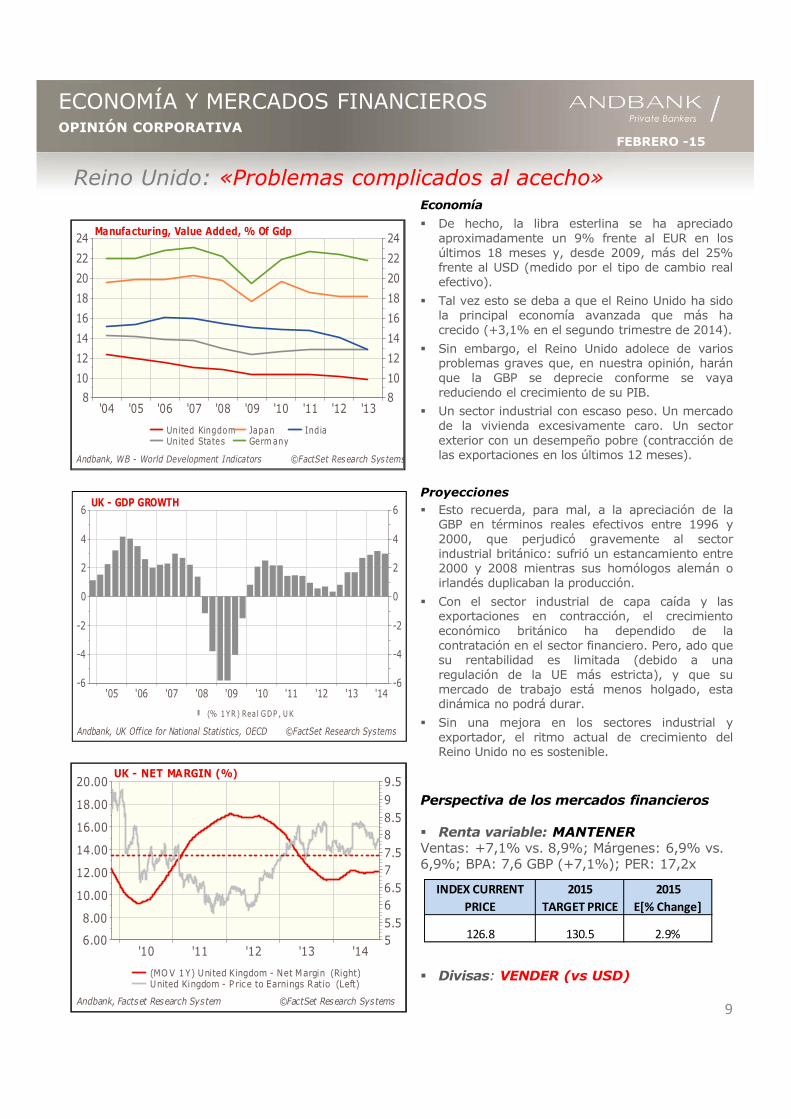

Reino Unido: «Problemas complicados al acecho»Economía

� De hecho, la libra esterlina se ha apreciadoaproximadamente un 9% frente al EUR en losúltimos 18 meses y, desde 2009, más del 25%frente al USD (medido por el tipo de cambio realefectivo).

� Tal vez esto se deba a que el Reino Unido ha sidola principal economía avanzada que más hacrecido (+3,1% en el segundo trimestre de 2014).

� Sin embargo, el Reino Unido adolece de variosproblemas graves que, en nuestra opinión, haránque la GBP se deprecie conforme se vayareduciendo el crecimiento de su PIB.

� Un sector industrial con escaso peso. Un mercadode la vivienda excesivamente caro. Un sectorexterior con un desempeño pobre (contracción delas exportaciones en los últimos 12 meses).

Proyecciones� Esto recuerda, para mal, a la apreciación de la

GBP en términos reales efectivos entre 1996 y2000, que perjudicó gravemente al sectorindustrial británico: sufrió un estancamiento entre2000 y 2008 mientras sus homólogos alemán oirlandés duplicaban la producción.

� Con el sector industrial de capa caída y lasexportaciones en contracción, el crecimientoeconómico británico ha dependido de lacontratación en el sector financiero. Pero, ado quesu rentabilidad es limitada (debido a unaregulación de la UE más estricta), y que sumercado de trabajo está menos holgado, estadinámica no podrá durar.

� Sin una mejora en los sectores industrial yexportador, el ritmo actual de crecimiento delReino Unido no es sostenible.

Perspectiva de los mercados financieros

� Renta variable: MANTENERVentas: +7,1% vs. 8,9%; Márgenes: 6,9% vs. 6,9%; BPA: 7,6 GBP (+7,1%); PER: 17,2x

� Divisas: VENDER (vs USD)

'04 '05 '06 '07 '08 '09 '10 '11 '12 '1388

1010

1212

1414

1616

1818

2020

2222

2424

©FactSet Research SystemsAndbank, WB - World Development Indicators

Manufacturing, Value Added, % Of Gdp

United Kingdom United States

Japan Germany

India

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14-6-6

-4-4

-2-2

00

22

44

66

©FactSet Research SystemsAndbank, UK Office for National Statistics, OECD

UK - GDP GROWTH

(% 1YR ) Real GDP , UK

'10 '11 '12 '13 '146.00

8.00

10.00

12.00

14.00

16.00

18.00

20.00

55.566.577.588.599.5

©FactSet Research SystemsAndbank, Factset Research System

UK - NET MARGIN (%)

(MOV 1Y) United Kingdom - Net Margin (Right)United Kingdom - P rice to Earnings Ratio (Left)

9

INDEX CURRENT 2015 2015

PRICE TARGET PRICE E[% Change]

126.8 130.5 2.9%

FEBRERO -15

Economía y políticas

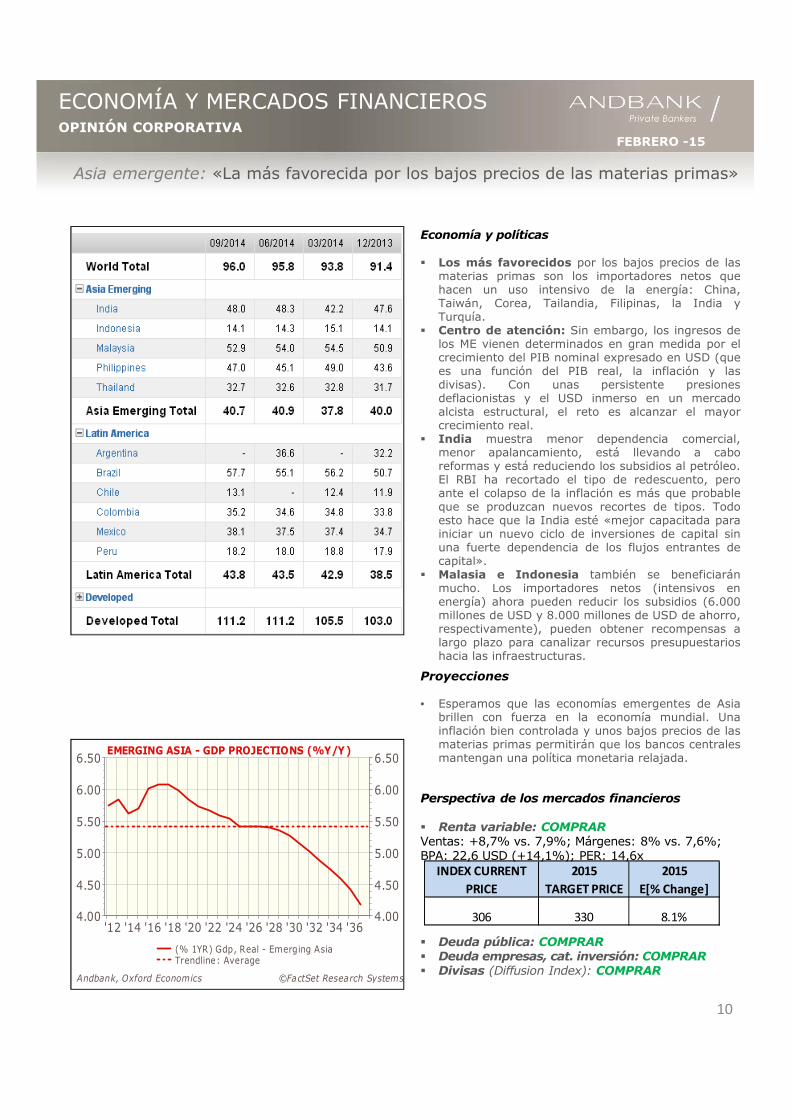

� Los más favorecidos por los bajos precios de lasmaterias primas son los importadores netos quehacen un uso intensivo de la energía: China,Taiwán, Corea, Tailandia, Filipinas, la India yTurquía.

� Centro de atención: Sin embargo, los ingresos delos ME vienen determinados en gran medida por elcrecimiento del PIB nominal expresado en USD (quees una función del PIB real, la inflación y lasdivisas). Con unas persistente presionesdeflacionistas y el USD inmerso en un mercadoalcista estructural, el reto es alcanzar el mayorcrecimiento real.

� India muestra menor dependencia comercial,menor apalancamiento, está llevando a caboreformas y está reduciendo los subsidios al petróleo.El RBI ha recortado el tipo de redescuento, peroante el colapso de la inflación es más que probableque se produzcan nuevos recortes de tipos. Todoesto hace que la India esté «mejor capacitada parainiciar un nuevo ciclo de inversiones de capital sinuna fuerte dependencia de los flujos entrantes decapital».

� Malasia e Indonesia también se beneficiaránmucho. Los importadores netos (intensivos enenergía) ahora pueden reducir los subsidios (6.000millones de USD y 8.000 millones de USD de ahorro,respectivamente), pueden obtener recompensas alargo plazo para canalizar recursos presupuestarioshacia las infraestructuras.

OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Perspectiva de los mercados financieros

� Renta variable: COMPRARVentas: +8,7% vs. 7,9%; Márgenes: 8% vs. 7,6%; BPA: 22,6 USD (+14,1%); PER: 14,6x

� Deuda pública: COMPRAR� Deuda empresas, cat. inversión: COMPRAR� Divisas (Diffusion Index): COMPRAR

'12 '14 '16 '18 '20 '22 '24 '26 '28 '30 '32 '34 '364.004.00

4.504.50

5.005.00

5.505.50

6.006.00

6.506.50

©FactSet Research SystemsAndbank, Oxford Economics

EMERGING ASIA - GDP PROJECTIONS (%Y/Y)

(% 1YR) Gdp, Real - Emerging Asia Trendline: Average

Asia emergente: «La más favorecida por los bajos precios de las materias primas»

10

Proyecciones

• Esperamos que las economías emergentes de Asiabrillen con fuerza en la economía mundial. Unainflación bien controlada y unos bajos precios de lasmaterias primas permitirán que los bancos centralesmantengan una política monetaria relajada.

INDEX CURRENT 2015 2015

PRICE TARGET PRICE E[% Change]

306 330 8.1%

FEBRERO -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

China: «Hacia un 7%. La atención se centra en controlar los riesgos»

Economía y políticas

� Se espera que el PIB del ejercicio 2015 se sitúe enel 7,1%, y la inflación en el 2,2%.

� El lunes 19, el índice del mercado de valores deShanghái cayó un 7.7%. El detonante fue unaorden del regulador que prohibía que 3 grandesfirmas de corretaje de valores abrieran nuevascuentas de operaciones con margen (tras habersedescubierto que habían infringido la normativa). (Elsubíndice financiero cayó un 10%.

� El liderazgo de China tiene un fuerte incentivo parasustentar la subida de los mercados con vistas amantener la confianza del mercado en medio delas reformas estructurales en curso y la represiónde una corrupción que no muestra señales deremitir.

� Un mercado de renta variable saludable ayudará aque las empresas chinas dejen de depender delcrédito para su financiación.

Reformas� Se han realizado progresos para frenar la subida

del ratio créditos-PIB de China.� Usando datos TSF, el crédito pendiente pasó en

2014 del 199% del PIB al 208.� La brecha entre el crecimiento del crédito y el PIB

nominal GDP se ha reducido (el crédito aumentoun 9% en 2014 frente al 16% en 2013).

� ¿Esto por qué es positivo? (1) Existe un vínculoentre amplias expansiones del crédito y las crisisfinancieras en las economías emergentes. (2) Laconcesión de créditos se ha enfriado sin ningúnimpacto evidente sobre el crecimiento económico.

� La puesta en marcha de bancos privados mejoraríala asignación del crédito (y del capital).

� La proporción de créditos que va a empresaspequeñas ha aumentado.

Perspectiva de los mercados financieros � Renta variable: COMPRARVentas: +10% vs. 12,5%; Márgenes: 8,5% vs. 8,1%; BPA: 20 USD (+15,5%); PER: 13,5x

� Renta fija: COMPRAR� Deuda empresas, cat. inversión: COMPRAR� Divisas: COMPRAR

'05 '06 '07 '08 '09 '10 '11 '12 '13 '147.00

7.50

8.00

8.50

9.00

9.50

10.00

10.50

5

10

15

20

25

30

35

40

45

©FactSet Research SystemsAndbank, Factset Research System

CHINA - NET MARGIN (%)

(MOV 1Y) China - Net Margin (Left)China - Price to Earnings Ratio (Right)

11

Capital Economics

Capital Economics

INDEX CURRENT 2015 2015

PRICE TARGET PRICE E[% Change]

268 270 0.9%

FEBRERO -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Proyecciones

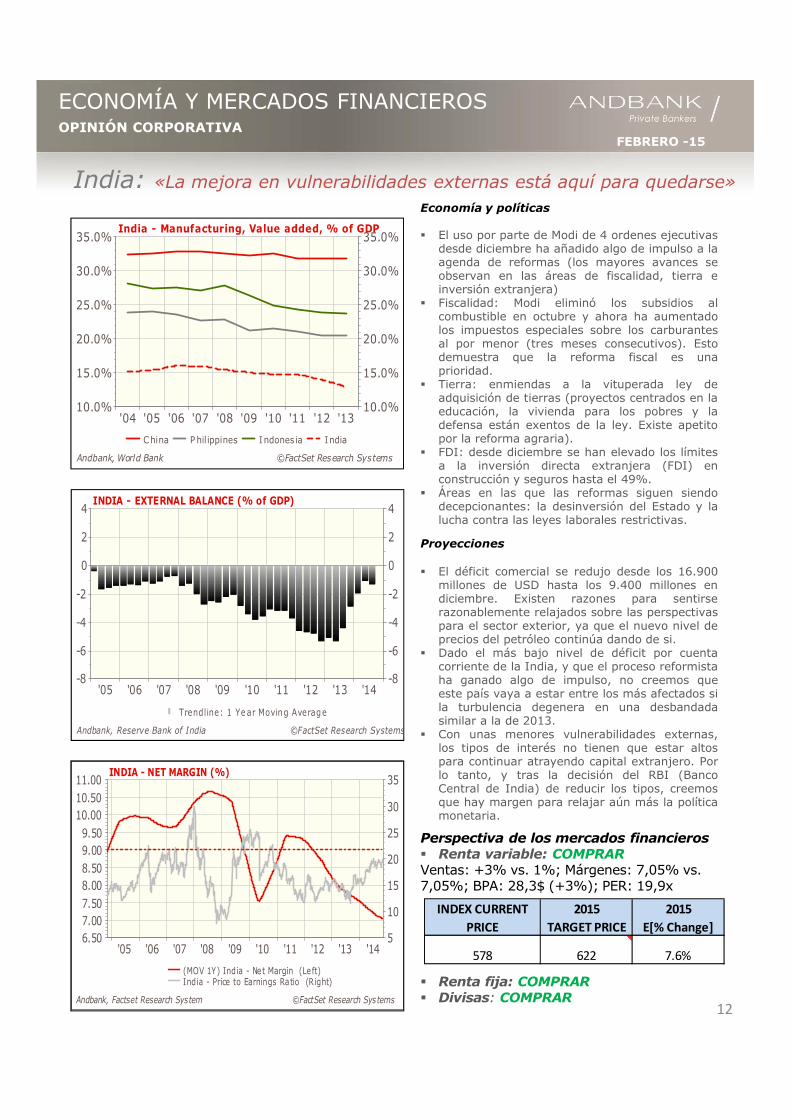

� El déficit comercial se redujo desde los 16.900millones de USD hasta los 9.400 millones endiciembre. Existen razones para sentirserazonablemente relajados sobre las perspectivaspara el sector exterior, ya que el nuevo nivel deprecios del petróleo continúa dando de si.

� Dado el más bajo nivel de déficit por cuentacorriente de la India, y que el proceso reformistaha ganado algo de impulso, no creemos queeste país vaya a estar entre los más afectados sila turbulencia degenera en una desbandadasimilar a la de 2013.

� Con unas menores vulnerabilidades externas,los tipos de interés no tienen que estar altospara continuar atrayendo capital extranjero. Porlo tanto, y tras la decisión del RBI (BancoCentral de India) de reducir los tipos, creemosque hay margen para relajar aún más la políticamonetaria.

Economía y políticas

� El uso por parte de Modi de 4 ordenes ejecutivasdesde diciembre ha añadido algo de impulso a laagenda de reformas (los mayores avances seobservan en las áreas de fiscalidad, tierra einversión extranjera)

� Fiscalidad: Modi eliminó los subsidios alcombustible en octubre y ahora ha aumentadolos impuestos especiales sobre los carburantesal por menor (tres meses consecutivos). Estodemuestra que la reforma fiscal es unaprioridad.

� Tierra: enmiendas a la vituperada ley deadquisición de tierras (proyectos centrados en laeducación, la vivienda para los pobres y ladefensa están exentos de la ley. Existe apetitopor la reforma agraria).

� FDI: desde diciembre se han elevado los límitesa la inversión directa extranjera (FDI) enconstrucción y seguros hasta el 49%.

� Áreas en las que las reformas siguen siendodecepcionantes: la desinversión del Estado y lalucha contra las leyes laborales restrictivas.

'04 '05 '06 '07 '08 '09 '10 '11 '12 '1310.0%10.0%

15.0%15.0%

20.0%20.0%

25.0%25.0%

30.0%30.0%

35.0%35.0%

©FactSet Research SystemsAndbank, World Bank

India - Manufacturing, Value added, % of GDP

China P hil ippines I ndonesia India

Perspectiva de los mercados financieros � Renta variable: COMPRARVentas: +3% vs. 1%; Márgenes: 7,05% vs. 7,05%; BPA: 28,3$ (+3%); PER: 19,9x

� Renta fija: COMPRAR� Divisas: COMPRAR

'05 '06 '07 '08 '09 '10 '11 '12 '13 '146.507.007.508.008.509.009.50

10.0010.5011.00

5

10

15

20

25

30

35

©FactSet Research Sys temsAndbank, Factset Research System

INDIA - NET MARGIN (%)

(MOV 1Y) India - Net Margin (Left)India - Price to Earnings Ratio (Right)

12

India: «La mejora en vulnerabilidades externas está aquí para quedarse»

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14-8-8

-6-6

-4-4

-2-2

00

22

44

©FactSet Research SystemsAndbank, Reserve Bank of India

INDIA - EXTERNAL BALANCE (% of GDP)

Trendline: 1 Ye ar Moving Average

INDEX CURRENT 2015 2015

PRICE TARGET PRICE E[% Change]

578 622 7.6%

FEBRERO -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

EMEA (Europa Oriental, Oriente Próximo y Asia):

13

Turquía

� Perspectivas: Nos seguimos mostrando constructivos, en general, con una trayectoria de crecimiento enTurquía que debería recibir un importante impulso a causa del descenso de más del 45% del precio delpetróleo desde el verano.

� La fuerte dependencia de la energía importada convierte a Turquía en un claro ganador cuando bajanlos precios del crudo. El 70% de la energía primaria del país se importa, cifra que alcanza el 90% para elcrudo.

� La factura anual neta de la energía es de alrededor de 50.000 millones de USD (o el 6% del PIB), unasuma equivalente a las necesidades de financiación externa de Turquía, lo que significa que si se excluye laenergía, el balance por cuenta corriente está equilibrado. Por lo tanto, el descenso del precio del petróleoreduce de forma efectiva la vulnerabilidad exterior de Turquía.

� La cuenta corriente mejoraría de forma significativa: Cada descenso de 10$ en el precio del crudoprovoca una caída del -0,5% en el déficit por cuenta corriente. Esto significa que la cuenta corrientedescendería al -4% del PIB, mínimo en cinco años, el próximo año suponiendo que el crudo esté a 80USD/barril.

� La inflación puede reducirse en 120-180 p.b.: debido a una corrección de los efectos de base (por loselevados impuestos de 2014), la devaluación del 23% de la Lira (mayo de 2013-enero de 2014), y un crudomás barato.

Rusia

� La subida de tipos del CBR (Banco Central de Rusia) al 17% tendrá un impacto sobre la economía queva a durar más tiempo.

� Aumentar los tipos de interés es una solución ortodoxa en los mercados emergentes, pero aquí notiene mucho sentido. Para un exportador de petróleo, la caída de los precios del crudo representa unimpacto negativo de oferta. Las sanciones impuestas por la UE y los EE.UU. son también una combinación deun impacto negativo de oferta (coste de la financiación) y un impacto negativo de demanda (menor demandadesde el extranjero). Dudamos que la respuesta adecuada a estos impactos negativos sea imponer un nuevoimpacto negativo (aumento de tipos al 17%).

� Si las subidas de los tipos de interés son temporales (y se utilizan simplemente para evitar el pánico entrelos ahorradores nacionales) no llegará a materializarse un escenario muy negativo. Sin embargo, creemosque la normalización de los tipos oficiales tardará más en llegar de lo que muchos creen, ya que el programade sanciones perdurará y los precios del crudo podrían mantenerse bajos más tiempo.

Argentina

� La cláusula RUFO, que limita la posibilidad de los holdouts (acreedores que se niegan a participar en elproceso de reestructuración) de Argentina de ofrecer términos mejores que aquellos ofrecidos en lasreestructuraciones de 2005 y 2010, ha expirado.

� El gobierno anunció su primera oferta a los holdouts, en la que se mejoran ligeramente los términos delintercambio inicial. El ministro de economía ofrece pagar a los demandantes 428 millones de dólaresestadounidenses de los 1.600 solicitados. Aunque sólo es un 25% de lo que piden, se trata de una primeraoferta.

� La deuda externa en USD en manos de inversores privados representa apenas un 9% del PIB. La deuda totalasciende a alrededor del 37% del PIB. No hay solvencia.

� Riesgos: (1) El mercado de cambio contará con una presión adicional de 15.000 millones de USD en 2015 (seespera que las exportaciones desciendan 7.500 millones de USD y que el servicio de la deuda aumente 7.400millones de USD). (2) Las negociaciones con los holdouts llegarán, pero si esto no se arregla en 2015, losmercados financieros permanecerán cerrados. (3) Las reservas de divisas volverán a centrar la atención. Laprevisión de consenso es que las reservas de divisas disminuirán hasta los 23.000 millones de USD endiciembre de 2015. Sin duda, un nivel de estrés. (4) La aceleración de los bonos PAR emitidos según leyextranjera congelados por el juez Griesa (los inversores podrían requerir un tratamiento por incumplimientopara el resto de los bonos).

� Las alternativas para el gobierno de Argentina (además de tener acceso a los mercados internacionales)serían ofrecer un intercambio para minimizar la salida neta de dinero por el pago de los 6.300 millones en elBoden 15, 1.000 millones en la Provincia de Buenos Aires y los 500 millones en la ciudad de Buenos Aires.

FEBRERO -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Japón: «El BoJ debe seguir con la QQE hasta bien entrado 2017»Economía y políticas

� QE no ayuda a la mayor parte de las empresas:Las empresas de alta capitalización alcanzaron el 52%de los beneficios previstos para el presente año fiscalen el primer semestre. Un yen débil ha apuntalado lasventas al exterior. Las empresas de medianacapitalización registraron el 43,9% de las previsionespara el año fiscal al final del primer semestre,mientras que las de pequeña capitalización tan sóloalcanzaron el 41,1% de sus previsiones.

� Los CDS (swaps de crédito, canjes financieros contrael impago de créditos) indican el nivel depreocupación de los inversores sobre la situación fiscaljaponesa pese a unos valores de deuda pública (JGB)deprimidos. Los CDS que aseguran frente al posibleimpago japonés están cerca de su nivel máximo deun año y medio (en torno a 70 p.b.) subiendo desdelos 33 p.b. en septiembre.

� Las empresas japonesas han reducido sus emisionesde bonos debido a una demanda mediocre de losinversores como consecuencia de unos rendimientosdeprimidos. Las empresas están recurriendo adiferentes clases de activos para recaudar fondos,como las obligaciones convertibles.

Proyecciones

� El ministro de economía, Akira Amari , espera que elBoJ amplíe dos líneas de crédito y eleve lasprevisiones de crecimiento al tiempo que rebaja lasprevisiones de inflación.

� El FMI rebajó las perspectivas de crecimiento de Japónpara 2015 y 2016 del 0,8% al 0,6% (2015) y del0,9% al 0,8% en 2016.

� Yamamoto (un parlamentario del Partido LiberalDemocrático (LDP) que pasa por ser una de las figurasclave detrás de las abenomics) dijo que es improbableque el BoJ alcance su objetivo de inflación del 2% enel próximo año fiscal. Propone un enfoque de «esperary ver» por parte del BoJ, y agregó que es probableque se alcance el 2% en el año fiscal 2016.

� Yamamoto: «El BoJ debe seguir con la QQE hasta bienentrado 2017”.

Perspectiva de los mercados financieros � Renta variable: COMPRARVentas: +10,4% vs. 10,4%; Márgenes: 4,9% vs. 4,9%; BPA: 902 (+10,4%), PER: 20,7x

� Renta fija: MANTENER� Divisas: VENDER (vs USD)

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14-6.00

-4.00

-2.00

0.00

2.00

4.00

6.00

-20

-15

-10

-5

0

5

10

15

20

©FactSet Res earch SystemsAndbank, Factset Research System

JAPAN - SALES & WAGES (%Change Y/Y)

(MOV 1Y , % 1YR) Japan - Sales (Right)(% 1YR)Japan, Real Wage (Left)

'95 '97 '99 '01 '03 '05 '07 '09 '11 '13-4-4

-2-2

00

22

44

66

20y Avg GDP grow th 0.80

20y Avg Inflation 0.19

©FactSet Research SystemsEurostat

JAPAN - GDP & INFLATION (% CHANGE Y/Y)JAPAN - GDP & INFLATION (% CHANGE Y/Y)JAPAN - GDP & INFLATION (% CHANGE Y/Y)JAPAN - GDP & INFLATION (% CHANGE Y/Y)

(% 1Q) Nat ional Accounts, Real Gross Domestic Product (Chained 2000) SA - Japan (% 1YR) (%YoY) Real Gdp

'05 '06 '07 '08 '09 '10 '11 '12 '13 '145

10

15

20

25

30

-2

-1

0

1

2

3

4

5

6

©FactSet Research SystemsAndbank, Nikkei

JAPAN NIKKEI - NET MARGIN & PE (LTM, REP)

(MOV 1Y) Japan Nikkei 225 - Net Margin (Right)Japan Nikkei 225 - PE (Left)

14

INDEX CURRENT 2015 2015

PRICE TARGET PRICE E[% Change]

17469 18681 6.9%

FEBRERO -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

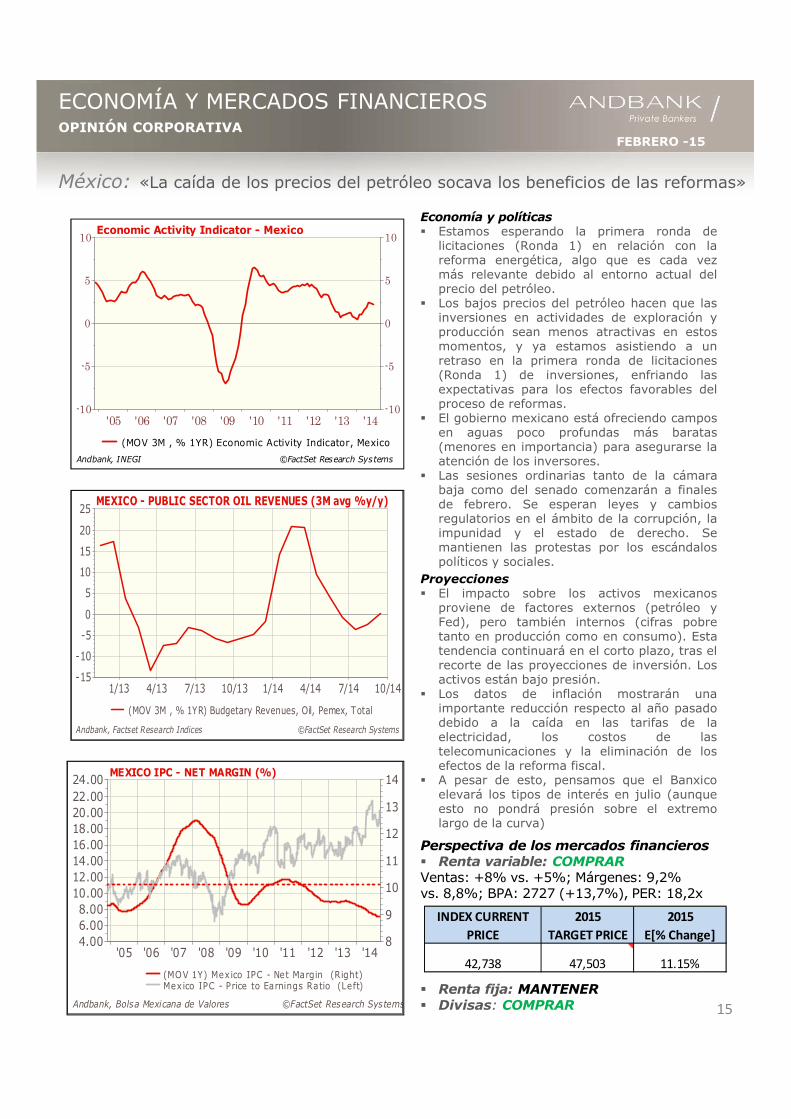

Economía y políticas� Estamos esperando la primera ronda de

licitaciones (Ronda 1) en relación con lareforma energética, algo que es cada vezmás relevante debido al entorno actual delprecio del petróleo.

� Los bajos precios del petróleo hacen que lasinversiones en actividades de exploración yproducción sean menos atractivas en estosmomentos, y ya estamos asistiendo a unretraso en la primera ronda de licitaciones(Ronda 1) de inversiones, enfriando lasexpectativas para los efectos favorables delproceso de reformas.

� El gobierno mexicano está ofreciendo camposen aguas poco profundas más baratas(menores en importancia) para asegurarse laatención de los inversores.

� Las sesiones ordinarias tanto de la cámarabaja como del senado comenzarán a finalesde febrero. Se esperan leyes y cambiosregulatorios en el ámbito de la corrupción, laimpunidad y el estado de derecho. Semantienen las protestas por los escándalospolíticos y sociales.

Proyecciones� El impacto sobre los activos mexicanos

proviene de factores externos (petróleo yFed), pero también internos (cifras pobretanto en producción como en consumo). Estatendencia continuará en el corto plazo, tras elrecorte de las proyecciones de inversión. Losactivos están bajo presión.

� Los datos de inflación mostrarán unaimportante reducción respecto al año pasadodebido a la caída en las tarifas de laelectricidad, los costos de lastelecomunicaciones y la eliminación de losefectos de la reforma fiscal.

� A pesar de esto, pensamos que el Banxicoelevará los tipos de interés en julio (aunqueesto no pondrá presión sobre el extremolargo de la curva)

Perspectiva de los mercados financieros � Renta variable: COMPRARVentas: +8% vs. +5%; Márgenes: 9,2% vs. 8,8%; BPA: 2727 (+13,7%), PER: 18,2x

� Renta fija: MANTENER� Divisas: COMPRAR

'05 '06 '07 '08 '09 '10 '11 '12 '13 '144.006.008.00

10.0012.0014.0016.0018.0020.0022.0024.00

8

9

10

11

12

13

14

©FactSet Research SystemsAndbank, Bolsa Mexicana de Valores

MEXICO IPC - NET MARGIN (%)

(MOV 1Y) Mexico IPC - Net Margin (Right)Mexico IPC - Price to Earnings Ratio (Left)

1/13 4/13 7/13 10/13 1/14 4/14 7/14 10/14-15

-10

-5

0

5

10

15

20

25

©FactSet Research SystemsAndbank, Factset Research Indices

MEXICO - PUBLIC SECTOR OIL REVENUES (3M avg %y/y)

(MOV 3M , % 1YR) Budgetary Revenues, Oil, Pemex, Total

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14-10-10

-5-5

00

55

1010

©FactSet Research SystemsAndbank, INEGI

Economic Activity Indicator - Mexico

(MOV 3M , % 1YR) Economic Activity Indicator, Mexico

México: «La caída de los precios del petróleo socava los beneficios de las reformas»

15

INDEX CURRENT 2015 2015

PRICE TARGET PRICE E[% Change]

42,738 47,503 11.15%

FEBRERO -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Brasil: «Puesta en marcha de las primeras reformas de Dilma. ¿Será suficiente?»

Economía y políticas

� Se han anunciado las primeras medidas delajuste fiscal del gobierno. Recorte de gastosy restricciones en las prestaciones laborales ysociales. Esto equivale a un 0,7% del PIB (entorno a 5.000 millones de USD).

� Roussef presentó al equipo económico de susegundo mandato: Joaquim Levy (Ministro deHacienda), Nelson Barbosa (Ministro dePlanificación) y Alexandre Tombini (BancoCentral), que han sido bien recibidos por losinversores internacionales.

� El objetivo de superávit primario se sitúo enel 1,2% del PIB en 2015. (señal positiva).

� Seguimos pensando que el tipo de grandesreformas que se necesitan en estos paísestienden a venir tras un cambio de gobierno obien tras una gran crisis económica: en 1990,el «Fujishock» en Perú tras hiperinflación y crisiseconómica; en 1994, el «Plan Real» de ItamarFranco tras hiperinflación y crisis monetaria; en2002, la política de «Seguridad democrática» deUribe en Colombia tras un cambio de gobierno,o, en 2012, el «Pacto por México» a raíz de uncambiode Gobierno.

� La gran cuestión sigue vigente. ¿Las reformasque Brasil tanto necesita tan sólo llegarándespués de que se produzca una gran crisiseconómica? o, por el contrario, ¿emprenderáel gobierno las reformas antes de que unacrisis seria les obligue a hacerlo?

Proyecciones� Sin estímulos fiscales ni recortes de tipos de

interés a la vista (esperamos un alza delos tipos de 75 p.b. hasta el 12,5%), laeconomía está abocada a continuardeteriorándose en 2015.

Perspectiva de los mercados financieros � Renta variable: MANTENERVentas: +8% vs. 6,9%; Márgenes: 7,7% vs. 7,04%; BPA: 4435 (18%); PER: 12x

� Renta fija: COMPRAR� Divisas: VENDER (vs USD)

'05 '06 '07 '08 '09 '10 '11 '12 '13 '144.00

6.00

8.00

10.00

12.00

14.00

16.00

18.00

56789101112131415

©FactSet Research SystemsAndbank, Bovespa

BRAZIL BOVESPA - NET MARGIN (%)

(MOV 1Y) Brazil Bovespa - Net Margin (Right)Brazil Bovespa - Price to Earnings (Left)

16

'10 '11 '12 '13 '14-4-202468

1012

-1

-0.5

0

0.5

1

1.5

2

2.5

©FactSet Research SystemsAndbank, IBGE

BRAZIL - ECONOMIC ACTIVITY

(% 1Q) GDP Growth - Brazil (Right)(% 1YR) GDP Growth - Brazi (Left)(% 1YR) BCB's Ec Indicator (%y/y) (Left)

'05 '06 '07 '08 '09 '10 '11 '12 '13 '1422

33

44

55

66

77

88

©FactSet Research SystemsAndbank, Central Bank of Brazil & IBGE

INFLATION - BRAZIL (YoY)INFLATION - BRAZIL (YoY)INFLATION - BRAZIL (YoY)INFLATION - BRAZIL (YoY)

Cpi, %YoY - Brazil (MOV 6M) Cpi, %MoM annualizaed - Brazil

INDEX CURRENT 2015 2015

PRICE TARGET PRICE E[% Change]

48576.0 53219.6 9.56%

FEBRERO -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Mercados de renta variable

� VALORACIÓN A CORTO PLAZO. PROBABILIDAD DE DESACTIVACIÓN DEL RIESGO: BAJA

Lectura: El sistema de indicadores de flujos y posicionamiento de Andbank muestra una puntuaciónglobal de -1,4 en una rango de -10/+10 (algo peor que el +0,2 del mes pasado), indicativa de queno existen tensiones de precios significativas en los mercados de renta variable. Siendo así, esimprobable un cambio repentino, acusado y sostenido hacia una desactivación del riesgo.Encuestas: En la encuesta Global Manager Fund Survey de ML, los inversores consideran quelos grandes “riesgos de eventos extremos” son “la situación geopolítica” y “la deflación en laEurozona”. Sin embargo, sólo un 9% de los inversores prevé recesión en 2015. Resurgimientodel optimismo sobre la renta variable europea en este mes (el porcentaje neto de gestores defondos que quieren poseer renta variable europea en una perspectiva de 12 meses sube desde el1% UW neto en noviembre hasta el 22% OW neto en diciembre). Es el porcentaje más altodesde mayo del año pasado. La confianza en el crecimiento europeo también aumenta en mediodel consenso sobre la QE del BCE.Flujos: Vemos que la renta variable estadounidense está perdiendo impulso y empieza el añocon importantes salidas de recursos, mientras que Europa muestra la tendencia opuesta yempieza a recuperarse de las grandes salidas observadas a finales de 2014. Los mercadosemergentes están sufriendo las salidas de recursos más importantes (6 semanas seguidas desalidas de los mercados emergentes de fondos de deuda y 9 semanas para los fondos de rentavariable).Sesgo: Se registra una importante asimetría o sesgo negativo en las opciones sobre el S&P, lo quesignifica que muchos inversores están cubriendo sus carteras. Señal de compra.

� ANÁLISIS FUNDAMENTAL: «COMPRAR»

Previous Current

Month Month

Buy signal 5 2Positive Bias 0 1Neutral 10 10Negative Bias 5 7Sell signal 2 2FINAL VALUATION 0.2 -1.4

Aggregate Result in our Flow & Sentiment Indicators Andbank’s System of Flow & Positioning indicators.

Table of Stress Assessment in Risky Assets

Market is Market is

Overbought Sell bias Buy bias Oversold

Area of Neutrality-10 +10+50- 5

17

2014 2015 Past Year 2015 2015 Past Year INDEX 2015 2015

Index E[Sales] Net E[Net E[Profit] Index EPS 2015 PE ltm E [PE ltm] CURRENT TARGET E[Perform.]

Index Sales %y/y % Ch y/y Margin Margin] % Ch y/y Local* E[EPS] current (year end) PRICE PRICE % Ch Y/Y

S&P 500 2.43% 4.86% 10.03% 10.03% 4.9% 119.45 125.3 17.22 17.07 2,057 2138 3.9%

Factset Eurozone 2.60% 3.25% 4.22% 4.64% 13.6% 6.81 7.7 18.21 17.50 124 135 9.1%

Factset Uk 8.91% 7.13% 6.94% 6.94% 7.1% 7.08 7.6 17.91 17.21 127 131 2.9%

Ibex 35 -9.46% 3.75% 4.39% 5.27% 24.5% 500.33 622.9 20.60 18.54 10,696 11549 8.0%

Factset Asia P. x Japan 7.91% 8.70% 7.60% 7.98% 14.1% 19.83 22.6 15.42 14.60 306 330 8.1%

Factset China 12.52% 10.02% 8.08% 8.48% 15.5% 17.34 20.0 15.43 13.48 268 270 0.9%

Factset India 1.00% 3.00% 7.05% 7.05% 3.0% 27.45 28.3 21.06 22.00 578 622 7.6%

Nikkei 225 10.40% 10.40% 4.87% 4.87% 10.4% 817.44 902.5 21.37 20.70 17,469 18681 6.9%

Mexico IPC 5.00% 6.04% 8.79% 9.00% 8.6% 2,400 2,606 17.81 18.23 42,738 47503 11.1%

Bovespa 6.96% 8.00% 7.04% 7.74% 18.8% 3,733 4,435 13.01 12.00 48,576 53220 9.6%

* Except for the fol lowing ma rkets: Asia Pac x Japa n, China and India, where EPS have been reported in US$.

FEBRERO -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

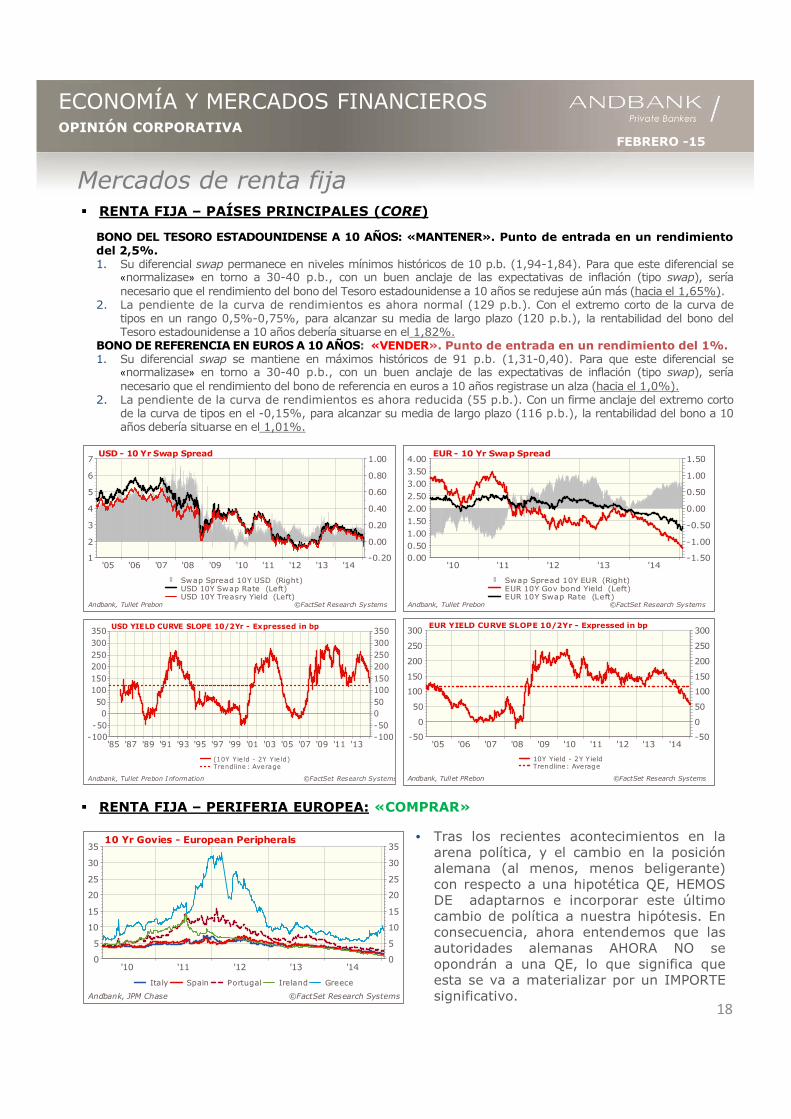

Mercados de renta fija� RENTA FIJA – PAÍSES PRINCIPALES (CORE)

BONO DEL TESORO ESTADOUNIDENSE A 10 AÑOS: «MANTENER». Punto de entrada en un rendimientodel 2,5%.1. Su diferencial swap permanece en niveles mínimos históricos de 10 p.b. (1,94-1,84). Para que este diferencial se

«normalizase» en torno a 30-40 p.b., con un buen anclaje de las expectativas de inflación (tipo swap), seríanecesario que el rendimiento del bono del Tesoro estadounidense a 10 años se redujese aún más (hacia el 1,65%).

2. La pendiente de la curva de rendimientos es ahora normal (129 p.b.). Con el extremo corto de la curva detipos en un rango 0,5%-0,75%, para alcanzar su media de largo plazo (120 p.b.), la rentabilidad del bono delTesoro estadounidense a 10 años debería situarse en el 1,82%.

BONODEREFERENCIAEN EUROSA 10 AÑOS: «VENDER». Punto de entrada en un rendimiento del 1%.1. Su diferencial swap se mantiene en máximos históricos de 91 p.b. (1,31-0,40). Para que este diferencial se

«normalizase» en torno a 30-40 p.b., con un buen anclaje de las expectativas de inflación (tipo swap), seríanecesario que el rendimiento del bono de referencia en euros a 10 años registrase un alza (hacia el 1,0%).

2. La pendiente de la curva de rendimientos es ahora reducida (55 p.b.). Con un firme anclaje del extremo cortode la curva de tipos en el -0,15%, para alcanzar su media de largo plazo (116 p.b.), la rentabilidad del bono a 10años debería situarse en el 1,01%.

� RENTA FIJA – PERIFERIA EUROPEA: «COMPRAR»

• Tras los recientes acontecimientos en laarena política, y el cambio en la posiciónalemana (al menos, menos beligerante)con respecto a una hipotética QE, HEMOSDE adaptarnos e incorporar este últimocambio de política a nuestra hipótesis. Enconsecuencia, ahora entendemos que lasautoridades alemanas AHORA NO seopondrán a una QE, lo que significa queesta se va a materializar por un IMPORTEsignificativo.

18

'05 '06 '07 '08 '09 '10 '11 '12 '13 '141

2

3

4

5

6

7

-0.20

0.00

0.20

0.40

0.60

0.80

1.00

©FactSet Research SystemsAndbank, Tullet Prebon

USD - 10 Yr Swap Spread

Swap Spread 10Y USD (Right)USD 10Y Swap Rate (Left)USD 10Y Treasry Yield (Left)

'10 '11 '12 '13 '140.000.501.001.502.002.503.003.504.00

-1.50

-1.00

-0.50

0.00

0.50

1.00

1.50

©FactSet Research SystemsAndbank, Tullet Prebon

EUR - 10 Yr Swap Spread

Swap Spread 10Y EUR (Right)EUR 10Y Gov bond Yield (Left)EUR 10Y Swap Rate (Left)

'85 '87 '89 '91 '93 '95 '97 '99 '01 '03 '05 '07 '09 '11 '13-100-100-50-50005050100100150150200200250250300300350350

©FactSet Research SystemsAndbank, Tullet Prebon I nformation

USD YIELD CURVE SLOPE 10/2Yr - Expressed in bp

(10Y Yie ld - 2Y Yie ld) Trendline : Average

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14-50-50

00

5050

100100

150150

200200

250250

300300

©FactSet Research SystemsAndbank, Tullet PRebon

EUR YIELD CURVE SLOPE 10/2Yr - Expressed in bp

10Y Yield - 2Y Yield Trendline: Average

'10 '11 '12 '13 '1400

55

1010

1515

2020

2525

3030

3535

©FactSet Research SystemsAndbank, JPM Chase

10 Yr Govies - European Peripherals

Italy Spain Portugal Ireland Greece

FEBRERO -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Mercados de renta fija

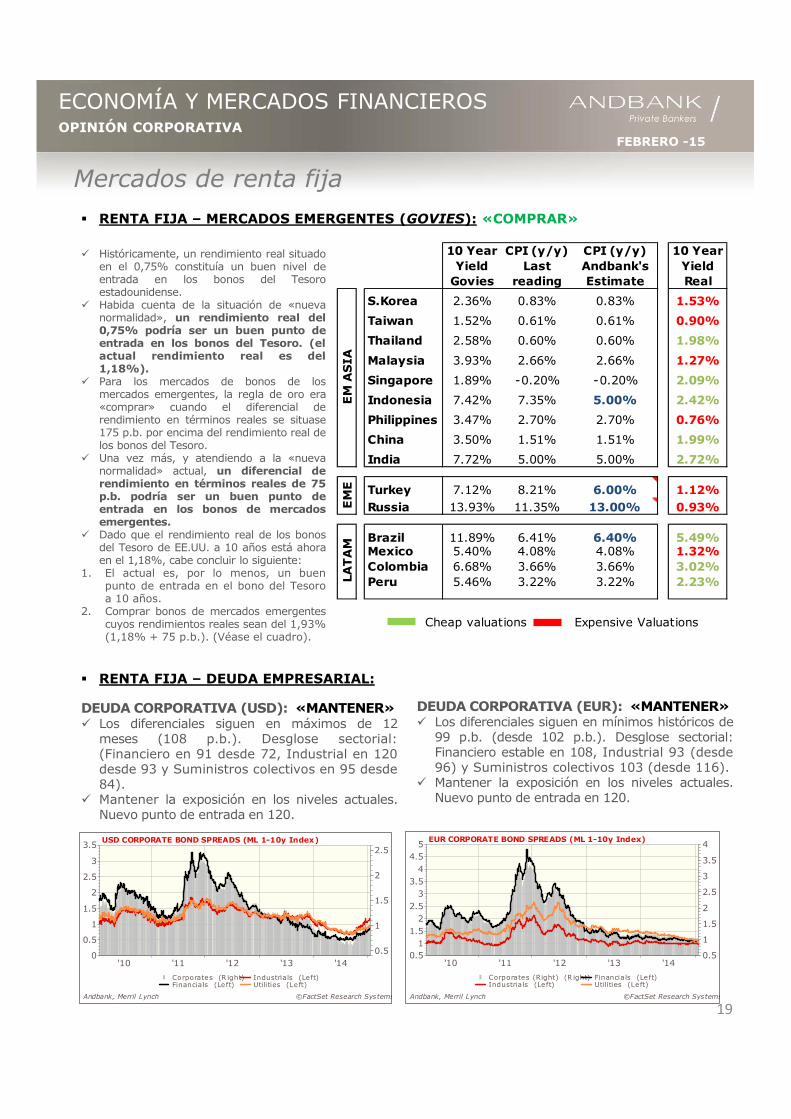

� RENTA FIJA – MERCADOS EMERGENTES (GOVIES): «COMPRAR»

� RENTA FIJA – DEUDA EMPRESARIAL:

� Históricamente, un rendimiento real situadoen el 0,75% constituía un buen nivel deentrada en los bonos del Tesoroestadounidense.

� Habida cuenta de la situación de «nuevanormalidad», un rendimiento real del0,75% podría ser un buen punto deentrada en los bonos del Tesoro. (elactual rendimiento real es del1,18%).

� Para los mercados de bonos de losmercados emergentes, la regla de oro era«comprar» cuando el diferencial derendimiento en términos reales se situase175 p.b. por encima del rendimiento real delos bonos del Tesoro.

� Una vez más, y atendiendo a la «nuevanormalidad» actual, un diferencial derendimiento en términos reales de 75p.b. podría ser un buen punto deentrada en los bonos de mercadosemergentes.

� Dado que el rendimiento real de los bonosdel Tesoro de EE.UU. a 10 años está ahoraen el 1,18%, cabe concluir lo siguiente:

1. El actual es, por lo menos, un buenpunto de entrada en el bono del Tesoroa 10 años.

2. Comprar bonos de mercados emergentescuyos rendimientos reales sean del 1,93%(1,18% + 75 p.b.). (Véase el cuadro).

10 Year CPI (y/y) CPI (y/y) 10 YearYield Last Andbank's YieldGovies reading Estimate Real

S.Korea 2.36% 0.83% 0.83% 1.53%

Taiwan 1.52% 0.61% 0.61% 0.90%

Thailand 2.58% 0.60% 0.60% 1.98%

Malaysia 3.93% 2.66% 2.66% 1.27%

Singapore 1.89% -0.20% -0.20% 2.09%

Indonesia 7.42% 7.35% 5.00% 2.42%

Philippines 3.47% 2.70% 2.70% 0.76%

China 3.50% 1.51% 1.51% 1.99%

India 7.72% 5.00% 5.00% 2.72%

Turkey 7.12% 8.21% 6.00% 1.12%Russia 13.93% 11.35% 13.00% 0.93%

Brazil 11.89% 6.41% 6.40% 5.49%Mexico 5.40% 4.08% 4.08% 1.32%Colombia 6.68% 3.66% 3.66% 3.02%Peru 5.46% 3.22% 3.22% 2.23%

Cheap valuations Expensive Valuations

EM ASIA

LATAM

EME

DEUDA CORPORATIVA (USD): «MANTENER»� Los diferenciales siguen en máximos de 12

meses (108 p.b.). Desglose sectorial:(Financiero en 91 desde 72, Industrial en 120desde 93 y Suministros colectivos en 95 desde84).

� Mantener la exposición en los niveles actuales.Nuevo punto de entrada en 120.

DEUDA CORPORATIVA (EUR): «MANTENER»� Los diferenciales siguen en mínimos históricos de

99 p.b. (desde 102 p.b.). Desglose sectorial:Financiero estable en 108, Industrial 93 (desde96) y Suministros colectivos 103 (desde 116).

� Mantener la exposición en los niveles actuales.Nuevo punto de entrada en 120.

19

'10 '11 '12 '13 '140

0.5

1

1.5

2

2.5

3

3.5

0.5

1

1.5

2

2.5

©FactSet Research SystemsAndbank, Merril Lynch

USD CORPORATE BOND SPREADS (ML 1-10y Index)

Corporates (R ight)Financials (Left)

Industrials (Left)Utilities (Left)

'10 '11 '12 '13 '140.51

1.52

2.53

3.54

4.55

0.5

1

1.5

2

2.5

3

3.5

4

©FactSet Research SystemsAndbank, Merril Lynch

EUR CORPORATE BOND SPREADS (ML 1-10y Index)

Corporates (Right) (R ight)Industria ls (Left)

Financials (Left)Utilities (Left)

FEBRERO -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

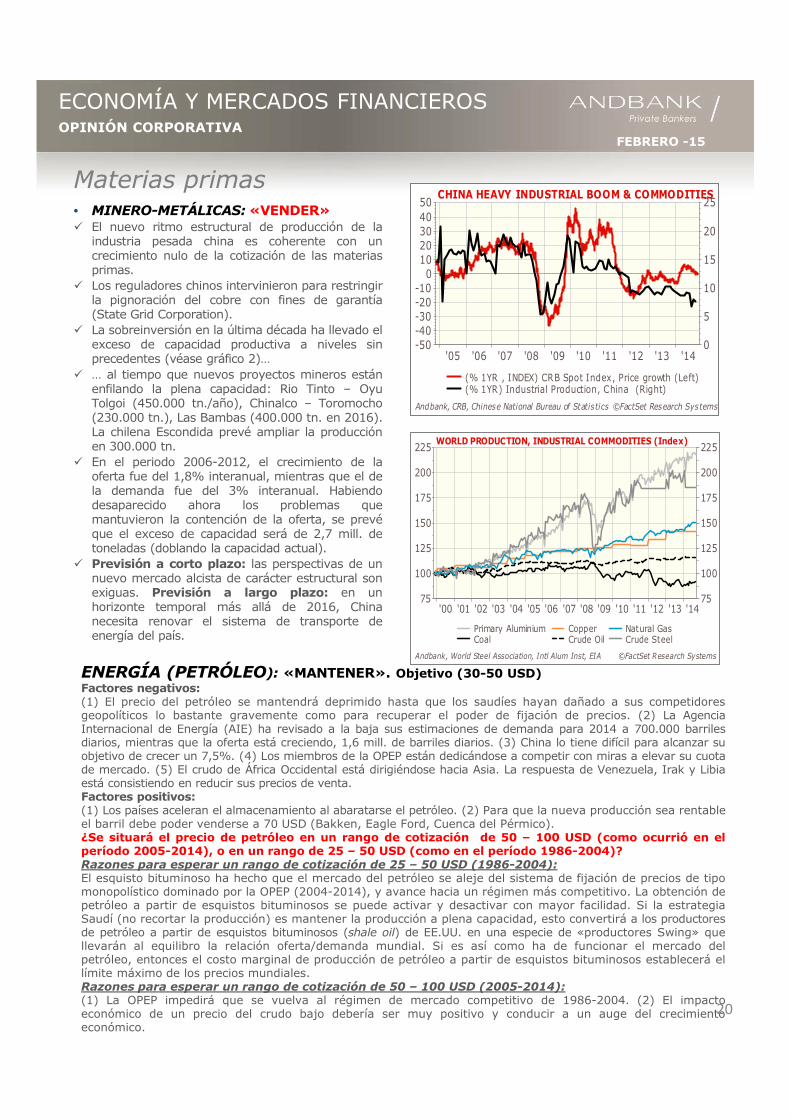

Materias primas• MINERO-METÁLICAS:«VENDER»� El nuevo ritmo estructural de producción de la

industria pesada china es coherente con uncrecimiento nulo de la cotización de las materiasprimas.

� Los reguladores chinos intervinieron para restringirla pignoración del cobre con fines de garantía(State Grid Corporation).

� La sobreinversión en la última década ha llevado elexceso de capacidad productiva a niveles sinprecedentes (véase gráfico 2)…

� … al tiempo que nuevos proyectos mineros estánenfilando la plena capacidad: Rio Tinto – OyuTolgoi (450.000 tn./año), Chinalco – Toromocho(230.000 tn.), Las Bambas (400.000 tn. en 2016).La chilena Escondida prevé ampliar la producciónen 300.000 tn.

� En el periodo 2006-2012, el crecimiento de laoferta fue del 1,8% interanual, mientras que el dela demanda fue del 3% interanual. Habiendodesaparecido ahora los problemas quemantuvieron la contención de la oferta, se prevéque el exceso de capacidad será de 2,7 mill. detoneladas (doblando la capacidad actual).

� Previsión a corto plazo: las perspectivas de unnuevo mercado alcista de carácter estructural sonexiguas. Previsión a largo plazo: en unhorizonte temporal más allá de 2016, Chinanecesita renovar el sistema de transporte deenergía del país.

'00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '147575

100100

125125

150150

175175

200200

225225

©FactSet Research SystemsAndbank, World Steel Association, Intl Alum Inst, EIA

WORLD PRODUCTION, INDUSTRIAL COMMODITIES (Index)

Primary AluminiumCoal

CopperCrude Oil

Natural GasCrude Steel

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14-50-40-30-20-100

1020304050

0

5

10

15

20

25

©FactSet Research SystemsAndbank, CRB, Chinese National Bureau of Statistics

CHINA HEAVY INDUSTRIAL BOOM & COMMODITIES

(% 1YR , INDEX) CRB Spot Index, Price growth (Left)(% 1YR) Industrial Production, China (Right)

ENERGÍA (PETRÓLEO): «MANTENER». Objetivo (30-50 USD)Factores negativos:(1) El precio del petróleo se mantendrá deprimido hasta que los saudíes hayan dañado a sus competidoresgeopolíticos lo bastante gravemente como para recuperar el poder de fijación de precios. (2) La AgenciaInternacional de Energía (AIE) ha revisado a la baja sus estimaciones de demanda para 2014 a 700.000 barrilesdiarios, mientras que la oferta está creciendo, 1,6 mill. de barriles diarios. (3) China lo tiene difícil para alcanzar suobjetivo de crecer un 7,5%. (4) Los miembros de la OPEP están dedicándose a competir con miras a elevar su cuotade mercado. (5) El crudo de África Occidental está dirigiéndose hacia Asia. La respuesta de Venezuela, Irak y Libiaestá consistiendo en reducir sus precios de venta.Factores positivos:(1) Los países aceleran el almacenamiento al abaratarse el petróleo. (2) Para que la nueva producción sea rentableel barril debe poder venderse a 70 USD (Bakken, Eagle Ford, Cuenca del Pérmico).¿Se situará el precio de petróleo en un rango de cotización de 50 – 100 USD (como ocurrió en elperíodo 2005-2014), o en un rango de 25 – 50 USD (como en el período 1986-2004)?Razones para esperar un rango de cotización de 25 – 50 USD (1986-2004):El esquisto bituminoso ha hecho que el mercado del petróleo se aleje del sistema de fijación de precios de tipomonopolístico dominado por la OPEP (2004-2014), y avance hacia un régimen más competitivo. La obtención depetróleo a partir de esquistos bituminosos se puede activar y desactivar con mayor facilidad. Si la estrategiaSaudí (no recortar la producción) es mantener la producción a plena capacidad, esto convertirá a los productoresde petróleo a partir de esquistos bituminosos (shale oil) de EE.UU. en una especie de «productores Swing» quellevarán al equilibro la relación oferta/demanda mundial. Si es así como ha de funcionar el mercado delpetróleo, entonces el costo marginal de producción de petróleo a partir de esquistos bituminosos establecerá ellímite máximo de los precios mundiales.Razones para esperar un rango de cotización de 50 – 100 USD (2005-2014):(1) La OPEP impedirá que se vuelva al régimen de mercado competitivo de 1986-2004. (2) El impactoeconómico de un precio del crudo bajo debería ser muy positivo y conducir a un auge del crecimientoeconómico.

20

FEBRERO -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

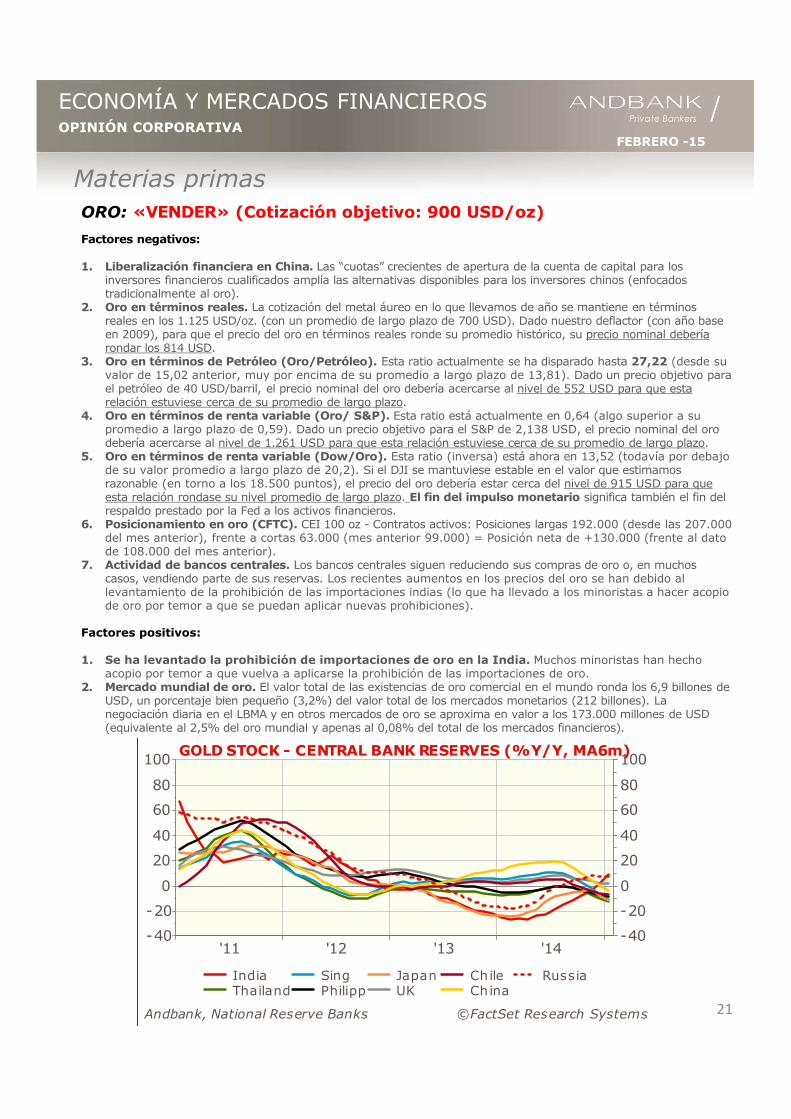

Materias primasORO: «VENDER» (Cotización objetivo: 900 USD/oz)

Factores negativos:

1. Liberalización financiera en China. Las “cuotas” crecientes de apertura de la cuenta de capital para los inversores financieros cualificados amplía las alternativas disponibles para los inversores chinos (enfocados tradicionalmente al oro).

2. Oro en términos reales. La cotización del metal áureo en lo que llevamos de año se mantiene en términos reales en los 1.125 USD/oz. (con un promedio de largo plazo de 700 USD). Dado nuestro deflactor (con año base en 2009), para que el precio del oro en términos reales ronde su promedio histórico, su precio nominal debería rondar los 814 USD.

3. Oro en términos de Petróleo (Oro/Petróleo). Esta ratio actualmente se ha disparado hasta 27,22 (desde su valor de 15,02 anterior, muy por encima de su promedio a largo plazo de 13,81). Dado un precio objetivo para el petróleo de 40 USD/barril, el precio nominal del oro debería acercarse al nivel de 552 USD para que esta relación estuviese cerca de su promedio de largo plazo.

4. Oro en términos de renta variable (Oro/ S&P). Esta ratio está actualmente en 0,64 (algo superior a su promedio a largo plazo de 0,59). Dado un precio objetivo para el S&P de 2,138 USD, el precio nominal del oro debería acercarse al nivel de 1.261 USD para que esta relación estuviese cerca de su promedio de largo plazo.

5. Oro en términos de renta variable (Dow/Oro). Esta ratio (inversa) está ahora en 13,52 (todavía por debajo de su valor promedio a largo plazo de 20,2). Si el DJI se mantuviese estable en el valor que estimamos razonable (en torno a los 18.500 puntos), el precio del oro debería estar cerca del nivel de 915 USD para que esta relación rondase su nivel promedio de largo plazo. El fin del impulso monetario significa también el fin del respaldo prestado por la Fed a los activos financieros.

6. Posicionamiento en oro (CFTC). CEI 100 oz - Contratos activos: Posiciones largas 192.000 (desde las 207.000 del mes anterior), frente a cortas 63.000 (mes anterior 99.000) = Posición neta de +130.000 (frente al dato de 108.000 del mes anterior).

7. Actividad de bancos centrales. Los bancos centrales siguen reduciendo sus compras de oro o, en muchos casos, vendiendo parte de sus reservas. Los recientes aumentos en los precios del oro se han debido al levantamiento de la prohibición de las importaciones indias (lo que ha llevado a los minoristas a hacer acopio de oro por temor a que se puedan aplicar nuevas prohibiciones).

Factores positivos:

1. Se ha levantado la prohibición de importaciones de oro en la India. Muchos minoristas han hecho acopio por temor a que vuelva a aplicarse la prohibición de las importaciones de oro.

2. Mercado mundial de oro. El valor total de las existencias de oro comercial en el mundo ronda los 6,9 billones de USD, un porcentaje bien pequeño (3,2%) del valor total de los mercados monetarios (212 billones). La negociación diaria en el LBMA y en otros mercados de oro se aproxima en valor a los 173.000 millones de USD (equivalente al 2,5% del oro mundial y apenas al 0,08% del total de los mercados financieros).

21

'11 '12 '13 '14-40-40

-20-20

00

2020

4040

6060

8080

100100

©FactSet Research SystemsAndbank, National Reserve Banks

GOLD STOCK - CENTRAL BANK RESERVES (%Y/Y, MA6m)

India Thailand

Sing Philipp

Japan UK

Chile China

Russia

FEBRERO -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Divisas

• EUR/USD: Objetivo a corto plazo (1,15) / Objetivo a medio plazo (1,10)

• JPY/EUR: Objetivo a medio plazo (135)

• JPY/USD: Objetivo a medio plazo (123)

• GBP/EUR: Objetivo a medio plazo (0,76)

• GBP/USD: Objetivo a medio plazo (0,69)

• CESTA DE MONEDAS ASIÁTICAS (frente al USD): POTENCIAL DEAPRECIACIÓN 10%+

Según nuestro Índice de difusión de divisas asiáticas, estas monedas están aún baratas frenteal USD. Las economías emergentes de Asia parecen exhibir resiliencia en términos defundamentos macroeconómicos. Sus balances públicos y privados están en buena forma. Elbalance de riesgos macroeconómicos se ha alterado profundamente desde finales de 1990como resultado de las políticas mercantilistas (menor deuda externa y saldos por cuentacorriente más equilibrados). La recuperación de la sincronía hace que Asia esté en condicionesde iniciar una nueva fase de crecimiento ligada a una recuperación de EE.UU. Monedaspreferidas: CNY, IDR, PHP, MYR, INR.

22

FEBRERO -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Descargo legal

Todos los apartados y secciones de este documento han sido elaborados por el equipo deanalistas financieros de ANDBANK.

Las opiniones expresadas en el mismo se basan en una valoración conjunta de estudios einformes de terceros. Esos informes contienen valoraciones de carácter técnico-subjetivode datos y factores económicos y socio-políticos de relevancia, de los cuales los analistasde ANDBANK extraen, valoran y sintetizan aquellas informaciones que consideran másobjetivas para, después, consensuar y redactar unas opiniones razonables sobre lascuestiones analizadas en el documento.

Las opiniones y estimaciones del presente documento se basan en hechos y condicionesde mercado sucedidos hasta la fecha de la publicación de este documento y, por tanto,no pueden ser determinantes para valorar hechos futuros posteriores a dicha fecha.

ANDBANK puede emitir opiniones sobre activos financieros que difieran en su totalidad oen parte del consenso de mercado. Los índices de mercado elegidos están seleccionadosbajo los criterios únicos y exclusivos que ANDBANK considere más apropiados.

ANDBANK en ningún caso garantiza la materialización efectiva de predicciones o hechoscontenidos en el presente documento, y de manera expresa advierte que los resultadospasados no constituyen una orientación sobre los resultados futuros; que losinstrumentos analizados podrían no ser adecuados para todos los inversores; que lasinversiones pueden fluctuar con el tiempo en precio y valoración, y que eventualescambios en los tipos de interés o en los tipos de cambio entre divisas son factores quetambién podrían afectar a la exactitud de las opiniones expresadas.

Este documento no puede considerarse, en ningún caso, como una oferta o proposiciónde venta de productos o activos financieros que se puedan mencionar, y toda lainformación aquí contenida es indicativa y no podrá ser considerada como único factorrelevante en la decisión de realizar una inversión determinada.

El presente documento no analiza otros factores que pudieran afectar a dicha decisión,tales como el perfil de riesgo del inversor, sus conocimientos, experiencia y situaciónfinanciera, el horizonte temporal de la inversión o la liquidez de la misma. Enconsecuencia, será responsabilidad del inversor buscar y obtener el asesoramientofinanciero oportuno con el objetivo de valorar los riesgos, costes y otras característicasde las inversiones que desee realizar.

ANDBANK declina expresamente cualquier responsabilidad por la exactitud o completitudde las evaluaciones mencionadas en este documento, así como por los posibles errores uomisiones en que pudieran incurrirse durante el proceso de publicación del mismo. NiANDBANK ni el autor de este documento responderán por cualquier pérdida en que uninversor pudiera incurrir, directa o indirectamente, como resultado de cualquier inversiónque estuviese basada en cualquier información contenida en el presente documento.

La información y opiniones aquí contenidas están sujetas a modificación sin aviso previo.

23

FEBRERO -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Autores principales

Alex Fusté. – Chief Global Economist – Europe & Asia. +376 881 248

Giuseppe Mazzeo. – CIO Andbank US - North America. +1 786 471 2426

J.A Cerdan. – Equity strategist Europe – European Equity. +376 874 363

Ignacio Pomar. – Head of A. Management Lux – Volatility. +352 26 19 39 22

Andrés Davila. – Head of A. Management Panama – Latam. +507 2975800

Gabriela Andrade. – Portf. Manager Mexico – Fixed Income & Fx Mex. +52 55 53772810

Claudia Anaya. – Portfolio Manager Mexico – Equity Mexico. +52 55 53772810

Renzo Nuzzachi, CFA. – Product Manager Uruguay – Rates, Fx Latam + 5982-626-2333

Antoni Melero. – Fund Manager Europe - Equity Spain & Europe. +376 874 366

Albert Garrido. – Portfolio Manager Luxembourg – Volatility. +352 26 19 39 25

Luiz Secco. – Product Analyst Brazil – Equity Brazil. + 55 11 3095 7042

Gabriel Lopes. – Product Analyst Brazil - Products +55 11 3095 7075

Ricardo Braga. – Portfolio Manager Brazil - Fixed Income Brazil. + 55 11 3095 7042

24