Perspectiva Económica 2014: Un Enfoque Gerencial - … · cuando revisamos el presente económico...

11

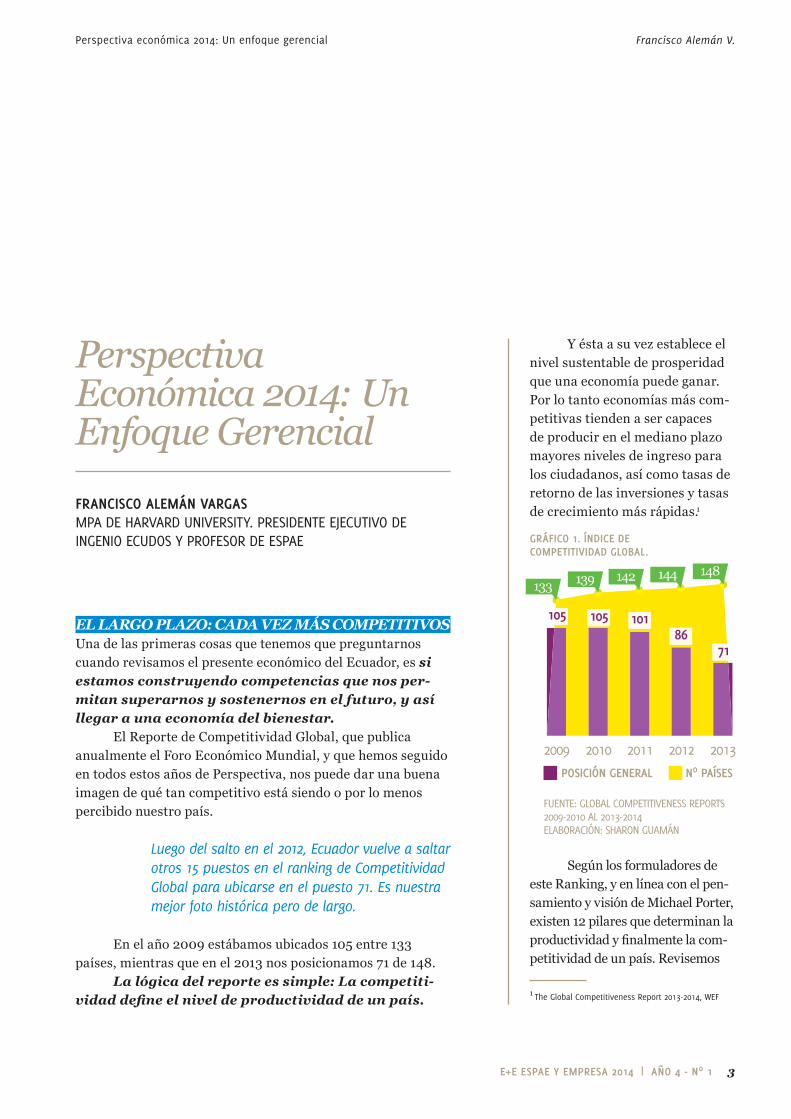

E+E ESPAE Y EMPRESA 2014 | AÑO 4 - Nº 1 3 EL LARGO PLAZO: CADA VEZ MÁS COMPETITIVOS Una de las primeras cosas que tenemos que preguntarnos cuando revisamos el presente económico del Ecuador, es si estamos construyendo competencias que nos per- mitan superarnos y sostenernos en el futuro, y así llegar a una economía del bienestar. El Reporte de Competitividad Global, que publica anualmente el Foro Económico Mundial, y que hemos seguido en todos estos años de Perspectiva, nos puede dar una buena imagen de qué tan competitivo está siendo o por lo menos percibido nuestro país. Luego del salto en el 2012, Ecuador vuelve a saltar otros 15 puestos en el ranking de Competitividad Global para ubicarse en el puesto 71. Es nuestra mejor foto histórica pero de largo. En el año 2009 estábamos ubicados 105 entre 133 países, mientras que en el 2013 nos posicionamos 71 de 148. La lógica del reporte es simple: La competiti- vidad define el nivel de productividad de un país. Perspectiva Económica 2014: Un Enfoque Gerencial FRANCISCO ALEMÁN VARGAS MPA DE HARVARD UNIVERSITY. PRESIDENTE EJECUTIVO DE INGENIO ECUDOS Y PROFESOR DE ESPAE Y ésta a su vez establece el nivel sustentable de prosperidad que una economía puede ganar. Por lo tanto economías más com- petitivas tienden a ser capaces de producir en el mediano plazo mayores niveles de ingreso para los ciudadanos, así como tasas de retorno de las inversiones y tasas de crecimiento más rápidas. 1 Según los formuladores de este Ranking, y en línea con el pen- samiento y visión de Michael Porter, existen 12 pilares que determinan la productividad y finalmente la com- petitividad de un país. Revisemos Perspectiva económica 2014: Un enfoque gerencial Francisco Alemán V. 1 The Global Competitiveness Report 2013-2014, WEF GRÁFICO 1. ÍNDICE DE COMPETITIVIDAD GLOBAL. 2013 2012 2011 2010 2009 148 144 142 139 133 71 86 101 105 105 POSICIÓN GENERAL Nº PAÍSES FUENTE: GLOBAL COMPETITIVENESS REPORTS 2009-2010 AL 2013-2014 ELABORACIÓN: SHARON GUAMÁN

Transcript of Perspectiva Económica 2014: Un Enfoque Gerencial - … · cuando revisamos el presente económico...

E+E ESPAE Y EMPRESA 2014 | AÑO 4 - Nº 1 3

EL LARGO PLAZO: CADA VEZ MÁS COMPETITIVOSUna de las primeras cosas que tenemos que preguntarnos cuando revisamos el presente económico del Ecuador, es si estamos construyendo competencias que nos per-mitan superarnos y sostenernos en el futuro, y así llegar a una economía del bienestar.

El Reporte de Competitividad Global, que publica anualmente el Foro Económico Mundial, y que hemos seguido en todos estos años de Perspectiva, nos puede dar una buena imagen de qué tan competitivo está siendo o por lo menos percibido nuestro país.

Luego del salto en el 2012, Ecuador vuelve a saltar otros 15 puestos en el ranking de Competitividad Global para ubicarse en el puesto 71. Es nuestra mejor foto histórica pero de largo.

En el año 2009 estábamos ubicados 105 entre 133 países, mientras que en el 2013 nos posicionamos 71 de 148.

La lógica del reporte es simple: La competiti-vidad define el nivel de productividad de un país.

Perspectiva Económica 2014: Un Enfoque Gerencial

FRANCISCO ALEMÁN VARGASMPA DE HARVARD UNIVERSITY. PRESIDENTE EJECUTIVO DE INGENIO ECUDOS Y PROFESOR DE ESPAE

Y ésta a su vez establece el nivel sustentable de prosperidad que una economía puede ganar. Por lo tanto economías más com-petitivas tienden a ser capaces de producir en el mediano plazo mayores niveles de ingreso para los ciudadanos, así como tasas de retorno de las inversiones y tasas de crecimiento más rápidas.1

Según los formuladores de este Ranking, y en línea con el pen-samiento y visión de Michael Porter, existen 12 pilares que determinan la productividad y finalmente la com-petitividad de un país. Revisemos

Perspectiva económica 2014: Un enfoque gerencial Francisco Alemán V.

1 The Global Competitiveness Report 2013-2014, WEF

GRÁFICO 1. ÍNDICE DE COMPETITIVIDAD GLOBAL.

20132012201120102009

148144142139133

7186

101105105

POSICIÓN GENERAL Nº PAÍSES

FUENTE: GLOBAL COMPETITIVENESS REPORTS2009-2010 AL 2013-2014ELABORACIÓN: SHARON GUAMÁN

4 E+E ESPAE Y EMPRESA 2014 | AÑO 4 - Nº 1

la evolución de nuestro país en cada uno de ellos. Vale aclarar que la máxima calificación ponderada que un país puede obtener en estos pilares es de 7.

En el pilar Instituciones se mide la ca-lidad del esquema legal y administrativo del país y su influencia en las decisiones de inversión y en la organización de la producción. Mide también la transparencia del sector privado en hacer nego-cios. Instituciones es un pilar en donde hemos puntuado muy bajo desde el mismo inicio de este ranking. De una forma desagregada nuestra mejor posición está en la calidad del gasto público (puesto 42 de 148) y en el bajo favoritismo de las decisiones de los funcionarios de gobierno (47).

Sin embargo del importante crecimiento que se muestra, todavía hay mucho por hacer para mejorar el combate al crimen y la violencia (129) y en fortalecer la protección al inversionista (116).

En Infraestructura se califica su ex-tensión, calidad y eficiencia. Se evalúa que tan buenos son percibidos los servicios de trans-porte, la provisión de energía eléctrica y su red de telecomunicaciones.

En general destacan la calidad de nuestras vías (50) puertos (69) y aeropuertos (70); mientras que la calidad del servicio eléctrico (84) y la profundidad de la telefonía fija (81) ocupan los menores puestos en esta categoría.

El tercer pilar es Estabilidad Macroeco-nómica, que a partir de la dolarización se ha man-tenido como uno de nuestros mejores indicadores de competitividad. Destacan la posición del Ecuador en Deuda del Gobierno (21), el Déficit Fiscal (35) y el nivel de Ahorro Nacional (38). La posición más baja está en la calificación crediticia del país (121).

Francisco Alemán V.Perspectiva económica 2014: Un enfoque gerencial

FUENTE: GLOBAL COMPETITIVENESS REPORTS 2009-2010 AL 2013-2014ELABORACIÓN: SHARON GUAMÁN

2,97 3,05 3,11 3,23,61

2009-2010 2010-2011 2011-2012 2012-2013 2013-2014

FUENTE: GLOBAL COMPETITIVENESS REPORTS 2009-2010 AL 2013-2014ELABORACIÓN: SHARON GUAMÁN

2,913,18

3,39 3,53,81

2009-2010 2010-2011 2011-2012 2012-2013 2013-2014

FUENTE: GLOBAL COMPETITIVENESS REPORTS 2009-2010 AL 2013-2014ELABORACIÓN: SHARON GUAMÁN

4,99

4,76

5,215,3

5,24

2009-2010 2010-2011 2011-2012 2012-2013 2013-2014

INSTITUCIONES

INFRAESTRUCTURA

ESTABILIDAD MACROECONÓMICA

SALUD Y EDUCACIÓN PRIMARIA

FUENTE: GLOBAL COMPETITIVENESS REPORTS 2009-2010 AL 2013-2014ELABORACIÓN: SHARON GUAMÁN

5,91

2009-2010 2010-2011 2011-2012 2012-2013 2013-2014

5,75,685,61

5,14

E+E ESPAE Y EMPRESA 2014 | AÑO 4 - Nº 1 5

El pilar Salud y Educación Primaria es nuestra mejor figura con una calificación de 5.91, y que refleja el avance importante del país en estos aspectos sociales.

El nivel de enrolamiento en educación primaria está entre los primeros (26), mientras que la expectativa de vida se ubica entre el primer tercio de los países (49).

En Educación Superior y Entrena-miento, aunque con tendencia creciente, no tenemos aspectos que nos destaquen frente a otros países. Sin embargo la calidad del entrena-miento ejecutivo (61), y el sistema educativo (62) son los mejores ranqueados. La calidad de las matemáticas y la ciencia (84) y la disponibilidad de servicios de investigación y capacitación (86) son dos aspectos claramente a mejorar.

La Eficiencia en los Mercados de Bienes mide la capacidad de un país de producir una correcta mezcla de bienes y servicios, dadas sus condiciones de oferta y demanda. Es un indicador en donde en forma relativa y absoluta los ecuato-rianos debemos esforzarnos mucho en mejorar.

El ranking nos muestra como un país poco abierto a la competencia local (112) y con bajo grado de dominio del mercado (85).

Nuestra posición 111 en Eficiencia y Fle-xibilidad en Mercados Laborales, muestra un posicionamiento de los más bajos incluso comparado con países llevados por la eficiencia.

¿Qué se entiende por flexibilidad? Pues la capacidad para mover trabajadores de una actividad económica a otra, rápidamente y a un bajo costo, y permitir fluctuaciones de salarios sin mucha alteración social.2

Nuestra ley laboral no permite que exista tal flexibilidad, mostrando una baja posición en determinación de salarios (119), y en los costos de despido (133). La relación entre Pago y Productividad todavía tiene mucho espacio para mejorar (81). Pero también se observan excelentes posiciones en la capacidad del país para atraer y retener talento (35 y 41).

Francisco Alemán V.Perspectiva económica 2014: Un enfoque gerencial

EDUCACIÓN SUPERIOR Y ENTRENAMIENTO

EFICIENCIA EN LOS MERCADOS DE BIENESEFICIENCIA Y FLEXIBILIDAD EN MERCADOS LABORALES

2 Global Competitiveness Report 2013-2014, WEF

FUENTE: GLOBAL COMPETITIVENESS REPORTS 2009-2010 AL 2013-2014ELABORACIÓN: SHARON GUAMÁN

4,22

2009-2010 2010-2011 2011-2012 2012-2013 2013-2014

3,83,853,653,25

FUENTE: GLOBAL COMPETITIVENESS REPORTS 2009-2010 AL 2013-2014ELABORACIÓN: SHARON GUAMÁN

3,97

2009-2010 2010-2011 2011-2012 2012-2013 2013-2014

3,73,57

3,363,32

FUENTE: GLOBAL COMPETITIVENESS REPORTS 2009-2010 AL 2013-2014ELABORACIÓN: SHARON GUAMÁN

3,96

2009-2010 2010-2011 2011-2012 2012-2013 2013-2014

3,53,373,243,26

6 E+E ESPAE Y EMPRESA 2014 | AÑO 4 - Nº 1

El Mercado Financiero requiere no únicamente que trabaje bien, sino que sea lo suficientemente sofisticado para ofrecer al sector privado el capital requerido para sus inversiones. Pero también tiene que ser confiable y que se asiente en una adecuada regulación que pro-teja a los inversionistas. El país muestra un avance muy importante. En el año 2009 estábamos en el puesto 114 y ahora en el 2013 en el puesto 89. La facilidad de acceso a prés-tamos (31) y la disponibilidad de capital de ven-tura (34) son base para este avance.

A pesar de ello, hay todavía mucho por hacer en términos de bancarización (90).

El pilar de Preparación Tecnoló-gica mide la agilidad con la que una economía adopta tecnología existente para mejorar la pro-ductividad de sus industrias.3 Todo se ve bien, resaltando la disponibilidad de ancho de banda para internet (puesto 50); pero, en términos de Inversión Extranjera para transferencia de tec-nología, ocupamos un muy modesto puesto 113.

Con relación a Tamaño de Mercado, la Dra. Sara Wong indicaba el año pasado: “... en este pilar, Ecuador se encuentra estancado en el puesto 60... desde el 2008… Este pilar tiene que ver con acceso a mercados foráneos, lo cual se consigue a través de apertura comer-cial, firma de acuerdos… y otras iniciativas que orientan la producción hacia la consecución de otros mercados además del doméstico lo cual es crucial para economías con tamaño de mer-cado doméstico pequeño como es Ecuador...”4

Esta situación no ha variado. El indicador clave son las Exportaciones como porcentaje del PIB, en donde nos ubicamos en el puesto 93.

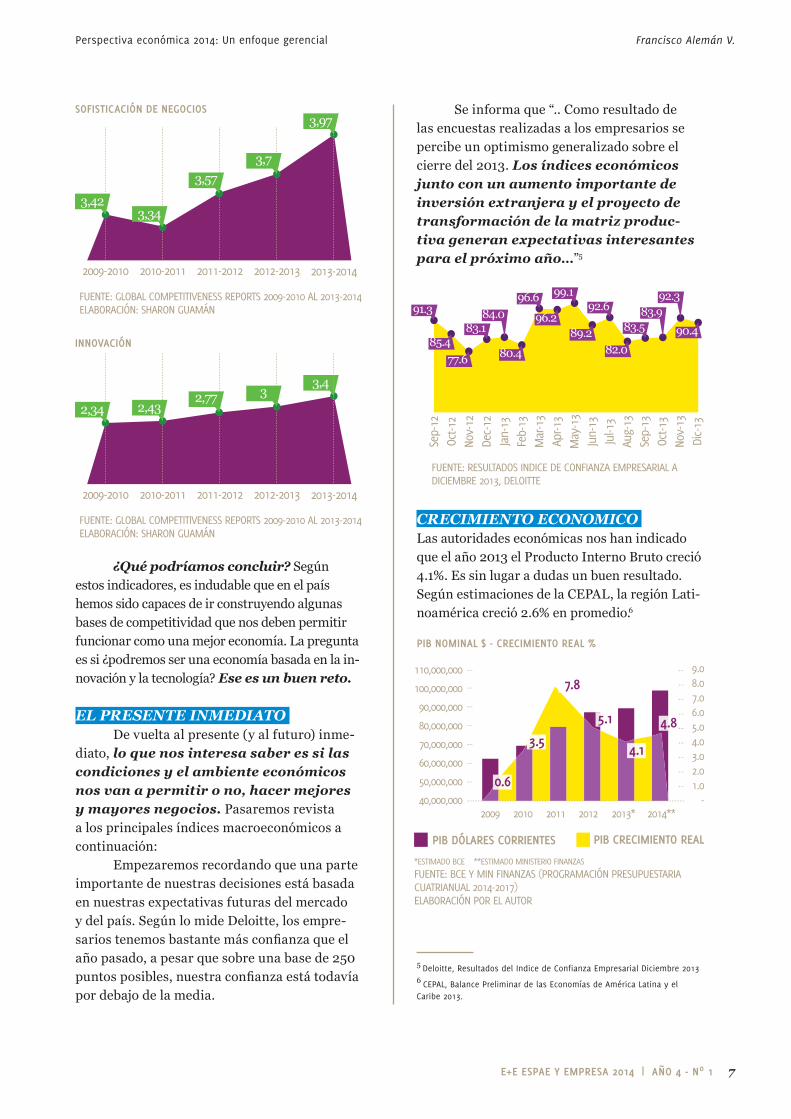

En los dos últimos pilares, que son los relativos a innovación, la evolución del país según el reporte del WEF es muy buena. En Sofistica-ción de Negocios, en donde pasamos del puesto 105 en el 2009 al 69 en el 2013, se trata de medir la calidad de las redes de negocios del país, así como las estrategias de las firmas individuales. La cantidad (98) y calidad (79) de los proveedores locales no están todavía a tono con la mejora de este pilar. Se hace necesario trabajar en la crea-ción de clusters de apoyo a las industrias.

Finalmente el pilar Innovación, el ¡Ecuador pasó del puesto 129 en el 2009 al 58 en el 2013! La contratación pública de productos de tecnología avanzada (29), la inver-sión de las empresas en I&D (36) y la colabo-ración Industria –Universidad (50) marcan los principales hitos.

Francisco Alemán V.Perspectiva económica 2014: Un enfoque gerencial

DESARROLLO DE MERCADO FINANCIERO

PREPARACIÓN TECNOLÓGICA

TAMAÑO DE MERCADO

3 Global Competitiveness Report 2013-20144 Sara Wong, PhD, Ecuador: Perspectivas sobre el Gran Salto en Competitivi-dad, E+E Enero 2013

FUENTE: GLOBAL COMPETITIVENESS REPORTS 2009-2010 AL 2013-2014ELABORACIÓN: SHARON GUAMÁN

3,78

2009-2010 2010-2011 2011-2012 2012-2013 2013-2014

3,6

3,473,423,41

FUENTE: GLOBAL COMPETITIVENESS REPORTS 2009-2010 AL 2013-2014ELABORACIÓN: SHARON GUAMÁN

3,49

2009-2010 2010-2011 2011-2012 2012-2013 2013-2014

3,63,12,972,9

FUENTE: GLOBAL COMPETITIVENESS REPORTS 2009-2010 AL 2013-2014ELABORACIÓN: SHARON GUAMÁN

4,01

2009-2010 2010-2011 2011-2012 2012-2013 2013-2014

3,9

3,843,81

3,87

E+E ESPAE Y EMPRESA 2014 | AÑO 4 - Nº 1 7

¿Qué podríamos concluir? Según estos indicadores, es indudable que en el país hemos sido capaces de ir construyendo algunas bases de competitividad que nos deben permitir funcionar como una mejor economía. La pregunta es si ¿podremos ser una economía basada en la in-novación y la tecnología? Ese es un buen reto.

EL PRESENTE INMEDIATO De vuelta al presente (y al futuro) inme-

diato, lo que nos interesa saber es si las condiciones y el ambiente económicos nos van a permitir o no, hacer mejores y mayores negocios. Pasaremos revista a los principales índices macroeconómicos a continuación:

Empezaremos recordando que una parte importante de nuestras decisiones está basada en nuestras expectativas futuras del mercado y del país. Según lo mide Deloitte, los empre-sarios tenemos bastante más confianza que el año pasado, a pesar que sobre una base de 250 puntos posibles, nuestra confianza está todavía por debajo de la media.

Se informa que “.. Como resultado de las encuestas realizadas a los empresarios se percibe un optimismo generalizado sobre el cierre del 2013. Los índices económicos junto con un aumento importante de inversión extranjera y el proyecto de transformación de la matriz produc-tiva generan expectativas interesantes para el próximo año…”5

CRECIMIENTO ECONOMICO Las autoridades económicas nos han indicado que el año 2013 el Producto Interno Bruto creció 4.1%. Es sin lugar a dudas un buen resultado. Según estimaciones de la CEPAL, la región Lati-noamérica creció 2.6% en promedio.6

Francisco Alemán V.Perspectiva económica 2014: Un enfoque gerencial

SOFISTICACIÓN DE NEGOCIOS

INNOVACIÓN

FUENTE: GLOBAL COMPETITIVENESS REPORTS 2009-2010 AL 2013-2014ELABORACIÓN: SHARON GUAMÁN

3,97

2009-2010 2010-2011 2011-2012 2012-2013 2013-2014

3,73,57

3,343,42

FUENTE: GLOBAL COMPETITIVENESS REPORTS 2009-2010 AL 2013-2014ELABORACIÓN: SHARON GUAMÁN

3,4

2009-2010 2010-2011 2011-2012 2012-2013 2013-2014

32,772,432,34

FUENTE: RESULTADOS INDICE DE CONFIANZA EMPRESARIAL ADICIEMBRE 2013, DELOITTE

Sep-

12Oc

t-12

Nov-

12De

c-12

Jan-

13Fe

b-13

Mar

-13

Apr-1

3M

ay-1

3Ju

n-13

Jul-1

3Au

g-13

Sep-

13Oc

t-13

Nov-

13Di

c-13

91.3

83.184.0

96.6 99.192.6

83.5

82.0

90.485.4

77.6 80.4

96.289.2

92.383.9

5 Deloitte, Resultados del Indice de Confianza Empresarial Diciembre 20136 CEPAL, Balance Preliminar de las Economías de América Latina y el Caribe 2013.

PIB NOMINAL $ - CRECIMIENTO REAL %

2013* 2014**2012201120102009

PIB DÓLARES CORRIENTES PIB CRECIMIENTO REAL

*ESTIMADO BCE **ESTIMADO MINISTERIO FINANZAS

FUENTE: BCE Y MIN FINANZAS (PROGRAMACIÓN PRESUPUESTARIACUATRIANUAL 2014-2017)ELABORACIÓN POR EL AUTOR

110,000,000

100,000,000

90,000,000

80,000,000

70,000,000

60,000,000

50,000,000

40,000,000

9.08.07.06.05.04.03.02.01.0

-

0.6

3.5

7.8

5.1

4.1

4.8

8 E+E ESPAE Y EMPRESA 2014 | AÑO 4 - Nº 1

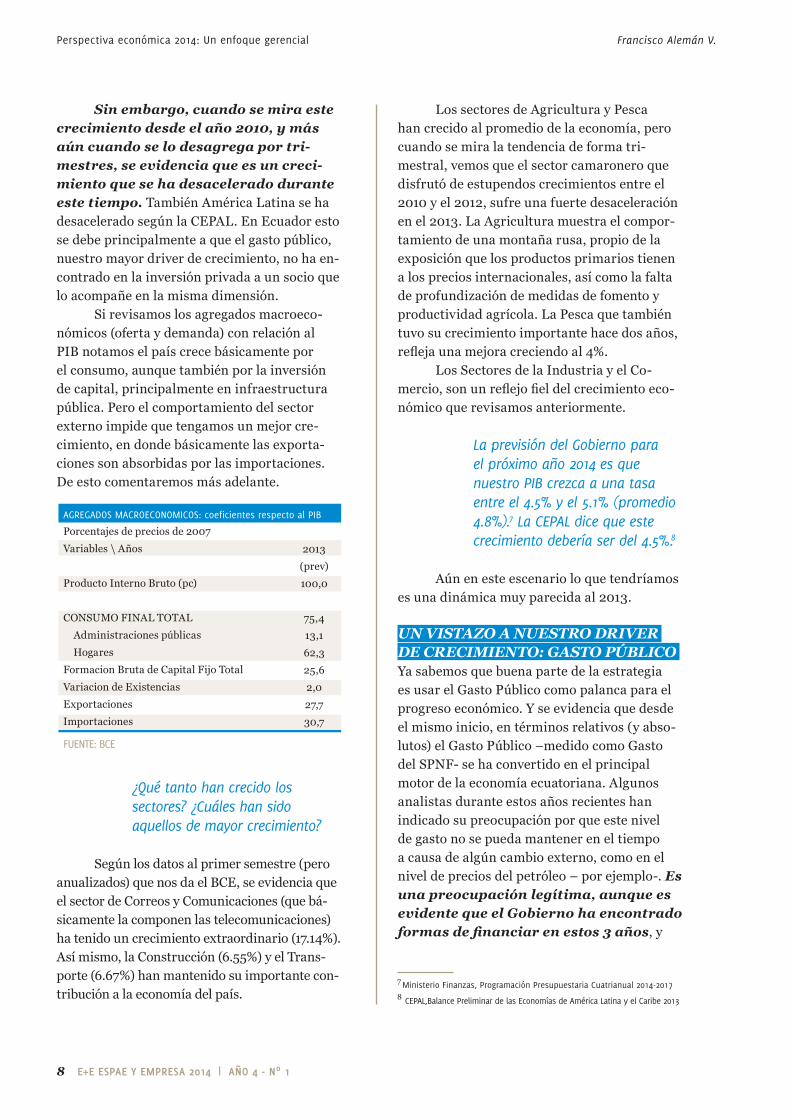

Sin embargo, cuando se mira este crecimiento desde el año 2010, y más aún cuando se lo desagrega por tri-mestres, se evidencia que es un creci-miento que se ha desacelerado durante este tiempo. También América Latina se ha desacelerado según la CEPAL. En Ecuador esto se debe principalmente a que el gasto público, nuestro mayor driver de crecimiento, no ha en-contrado en la inversión privada a un socio que lo acompañe en la misma dimensión.

Si revisamos los agregados macroeco-nómicos (oferta y demanda) con relación al PIB notamos el país crece básicamente por el consumo, aunque también por la inversión de capital, principalmente en infraestructura pública. Pero el comportamiento del sector externo impide que tengamos un mejor cre-cimiento, en donde básicamente las exporta-ciones son absorbidas por las importaciones. De esto comentaremos más adelante.

¿Qué tanto han crecido los sectores? ¿Cuáles han sido aquellos de mayor crecimiento?

Según los datos al primer semestre (pero anualizados) que nos da el BCE, se evidencia que el sector de Correos y Comunicaciones (que bá-sicamente la componen las telecomunicaciones) ha tenido un crecimiento extraordinario (17.14%). Así mismo, la Construcción (6.55%) y el Trans-porte (6.67%) han mantenido su importante con-tribución a la economía del país.

Los sectores de Agricultura y Pesca han crecido al promedio de la economía, pero cuando se mira la tendencia de forma tri-mestral, vemos que el sector camaronero que disfrutó de estupendos crecimientos entre el 2010 y el 2012, sufre una fuerte desaceleración en el 2013. La Agricultura muestra el compor-tamiento de una montaña rusa, propio de la exposición que los productos primarios tienen a los precios internacionales, así como la falta de profundización de medidas de fomento y productividad agrícola. La Pesca que también tuvo su crecimiento importante hace dos años, refleja una mejora creciendo al 4%.

Los Sectores de la Industria y el Co-mercio, son un reflejo fiel del crecimiento eco-nómico que revisamos anteriormente.

La previsión del Gobierno para el próximo año 2014 es que nuestro PIB crezca a una tasa entre el 4.5% y el 5.1% (promedio 4.8%).7 La CEPAL dice que este crecimiento debería ser del 4.5%.8

Aún en este escenario lo que tendríamos es una dinámica muy parecida al 2013.

UN VISTAZO A NUESTRO DRIVER DE CRECIMIENTO: GASTO PÚBLICO Ya sabemos que buena parte de la estrategia es usar el Gasto Público como palanca para el progreso económico. Y se evidencia que desde el mismo inicio, en términos relativos (y abso-lutos) el Gasto Público –medido como Gasto del SPNF- se ha convertido en el principal motor de la economía ecuatoriana. Algunos analistas durante estos años recientes han indicado su preocupación por que este nivel de gasto no se pueda mantener en el tiempo a causa de algún cambio externo, como en el nivel de precios del petróleo – por ejemplo-. Es una preocupación legítima, aunque es evidente que el Gobierno ha encontrado formas de financiar en estos 3 años, y

Francisco Alemán V.Perspectiva económica 2014: Un enfoque gerencial

Porcentajes de precios de 2007

Variables \ Años

Producto Interno Bruto (pc)

CONSUMO FINAL TOTAL

Administraciones públicas

Hogares

Formacion Bruta de Capital Fijo Total

Variacion de Existencias

Exportaciones

Importaciones

2013

(prev)

100,0

75,4

13,1

62,3

25,6

2,0

27,7

30,7

AGREGADOS MACROECONOMICOS: coeficientes respecto al PIB

FUENTE: BCE

7 Ministerio Finanzas, Programación Presupuestaria Cuatrianual 2014-20178 CEPAL,Balance Preliminar de las Economías de América Latina y el Caribe 2013

E+E ESPAE Y EMPRESA 2014 | AÑO 4 - Nº 1 9

seguramente en este 2014 también, un 40% del gasto con relación al PIB.

Si revisamos el Gasto del Presupuesto 2014, un 68% de este Gasto corres-ponden a Gastos Corrientes (20% con relación al PIB), mientras que el 32% corresponde a Gastos de Inversión. Este 32% se transforma en un 11% con relación al PIB, lo que lo convierte en un valor bastante alto comparativo con otros países. Solo como ejemplo es el casi el doble de lo que invierten Colombia y Perú.9

De tal suerte que para el 2014 el nivel de gasto público se mantendrá empujando de esa forma la actividad económica.

SECTOR EXTERNO Se ha comentado en muchos foros que nuestro Comercio Exterior tiene que mejorar y dina-mizarse. Si uno observa el crecimiento de las exportaciones, en el período Enero-Octubre, vemos que crecieron un 4% (bastante menor al del año pasado que fue de 8% en el mismo período). Las importaciones en cambio aumen-taron su crecimiento del 2012 (6.5% a Octubre) y aumentaron un 9%.

De esta forma, el déficit comercial se situó en $1,060 millones de dólares a Octubre del 2013.

El problema del sector externo no pasa únicamente por la falta de acuerdos comer-ciales que permitan que nuestros productos puedan colocarse en nuevos mercados con ciertos incentivos o ventajas, sino en la es-tructura productiva del país. Es decir, es un problema coyuntural (de política pública), y también es un problema estructural (de cómo está configurado nuestro aparato productivo).

Si repasamos la oferta exportable del país, nos daremos cuenta que en todos estos años no hemos cambiado. Nuestra economía de exportación se sigue sustentando en el petróleo y en productos primarios sin mayor valor agregado, sujetos a los cambios exógenos

de precios. Volveremos sobre estas ideas en la parte final del artículo.

INVERSIÓN EXTRANJERA Una de las preguntas que tratan de resolver los formuladores de políticas públicas y también los empresarios, es como revertir esa tendencia histórica de baja inversión extranjera en el país. Como se ha comentado ampliamente hay dos momentos puntuales desde el año 2000 en donde los niveles de inversión externa se ha incrementado: con el OCP (2002-2003) y con la renovación de las concesiones de telefonía celular (2008).

¿Qué hace que una inversión extranjera se interese en algún país?

Ciertamente la primera respuesta es el ambiente general (no únicamente) macroeco-nómico del país:

¿Cuál es el modelo de desarrollo? ¿Cuál es la carga tributaria para la empresas extranjeras que operan en el país? ¿Cuál es la posibilidad de intervenir en áreas que muchos países en desarrollo consideran estratégicas (como un sinónimo de mayor intervención o regulación estatal) tales como petróleo y minería, telecomunicaciones, infraestructura de vías, portuaria, generación de energía, entre otros? ¿Cuál es el grado de libertad y facilidad para hacer negocios?

También es motivo de discusión si el grado de apertura de la economía influye en la decisión. Las barreras arancelarias importan si el país es una puerta de entrada a un mercado importante como China o Brasil por ejemplo. ¿Cuál es la relación entre Comercio (apertura comercial) e Inversión? ¿Es el comercio exte-rior el determinante, o es el comercio interno? Probablemente es una mezcla de los dos. Sería comprensible que un país que tenga acuerdos

Francisco Alemán V.Perspectiva económica 2014: Un enfoque gerencial

9 Jaime Carrera, Observatorio Política Fiscal (OPF), Análisis Proforma Presu-puesto 2014, Nov.2013

10 E+E ESPAE Y EMPRESA 2014 | AÑO 4 - Nº 1

comerciales con otros sea una economía más atractiva que aquel que no la tenga.

La perspectiva para los próximos años, si las iniciativas mineras y petroquímicas tienen éxito, se muestra más halagüeña.

LOS PRECIOS EN LA ECONOMÍAINFLACIÓNCon relación al aumento generalizado

de precios, lo que tuvimos en el 2013 fue un cifra que es la más baja desde el 2008. El ín-dice anualizado fue del 2.70%. La perspectiva de inflación para el próximo año es del 3.2% según la previsión del Ministerio de Finanzas, aunque el FMI cree estará en 2.4%.

Esas son noticias muy buenas, y parece que tanto en el país como en la región, según se observa en la siguiente figura, estamos en un período de bajo crecimiento de los precios.

Si lo vemos en forma desagregada, el mayor crecimiento lo tuvieron las bebidas alcohólicas con un 19%. Los precios en restaurantes y hoteles crecieron un 6.77%, mientras que la Educación lo hizo un 6.52%. En este último, se trata tanto de educación secundaria como de universitaria. La inflación en servicios de salud alcanzó el 4.32%.

Con relación a la inflación de bienes, la tendencia del último año ha sido a la baja (de 4.41% a 1.25%); mientras que la inflación de servicios no ha caído de forma tan pronun-ciada (de 5.35 a 3.96)10

LAS TASAS DE INTERÉSEl precio del dinero se ha mantenido con

relación al último año, y no se vislumbra para

el 2014 ningún cambio. Como recordaremos las tasas de interés son establecidas (las refe-renciales máximas) por el Banco Central.

Con datos a Octubre, se muestra que el sector financiero ha incrementado sus volúmenes de crédito en un buen porcentaje, destacando el crecimiento en PYMES (22%) y en Vivienda (19%).

En este período el crédito ha estado dis-ponible y esperamos que continúe de esa forma durante el 2014. Habrá que ver el efecto de los ajustes en gastos operaciones que se espera por parte de la Banca. Sin embargo de lo cual no creemos afectará ni el precio ni el volumen del crédito ofrecido.

LOS SALARIOS (Y EL EMPLEO)Nuevamente los empleadores y los trabaja-

dores no se pusieron de acuerdo en el incremento salarial anual. Lo tuvo que decretar nuevamente el Gobierno. El incremento, que fue “anunciado” semanas atrás, fue de $22 al salario básico uni-ficado, SBU, un 7% en términos porcentuales. También, siguiendo la política salarial de todos los gobiernos desde el año 2000, este incremento al mínimo vital supera a la inflación, y como tal con-cede un poder adquisitivo mayor a los asalariados.

Nuestra legislación de salarios y de contratación hace que las empresas tengan que buscar decididamente mayor productividad para absorber los costos laborales.

Por ejemplo, los trabajadores que son contratados de forma eventual, tienen por esta característica, un incremento del 35% sobre el SBU que establece la Ley para compensar la cierta inestabilidad con la que laboran.

En términos de empleo los indica-dores muestran una notable mejoría. El empleo ha ido ganándole espacio al su-bempleo, que hoy se sitúa en un 42%. De-cíamos el año pasado que el reto del gobierno en esta materia es caminar hacia la ocupación plena, para reducir la subocupación. Bueno, así parece que está ocurriendo aunque todavía no tan aceleradamente como quisiéramos todos.

Francisco Alemán V.Perspectiva económica 2014: Un enfoque gerencial

PIB NOMINAL $ - CRECIMIENTO REAL %

FUENTE: INEC Y MIN FINANZAS (2014)ELABORACIÓN POR EL AUTOR

2009 2010 2011 2012 2013 2014*

4.313.33

5.41

2.70

4.163.20

10 BCE, Inflación: Reporte Mensual Noviembre 2013

E+E ESPAE Y EMPRESA 2014 | AÑO 4 - Nº 1 11

¿QUÉ HACEMOS Y DEBEMOS HACER LOS GERENTES? Frente a nuestro panorama económico del 2014 y siguientes, los Gerentes debemos en-contrar respuestas (y acciones) a 3 preguntas:

1. ¿Estamos haciendo una empresa más competitiva?Las acciones que los Gerentes tomamos en nuestras organizaciones apuntan tanto al largo plazo como al corto plazo. Por ello una de las primeras cosas que tenemos que hacer es re-visar si estamos construyendo las capacidades en nuestra empresa, que permita seamos una organización más competitiva y productiva, y como tal pueda sostenerse en el tiempo.

Aunque Porter señala que la configura-ción de actividades y la forma como éstas se ajustan y refuerzan es la clave para la com-petitividad, podemos tomar también los pilares que revisamos en párrafos ante-riores, para tenerlos como pistas para nuestras acciones gerenciales.

Así por ejemplo, hay acciones que pueden ser llevadas a cabo desde la óptica micro:

A. Educación y Capacitación: ¿Qué es-tamos haciendo para hacer que nuestra fuerza laboral, que cada vez tiene un peso regulatorio y de costos mayor, se convierta en una fuerza productiva? ¿Tenemos Planes de Capacitación anuales consistentes con nuestra visión de las competencias que que-remos tener en el futuro? ¿Cómo están nues-tros subsistemas de RRHH: reclutamos bien, seleccionamos bien, motivamos bien, rete-nemos y promovemos el talento? Hay que re-forzar el área de RRHH, elaborar planes, usar herramientas de talento humano. Son tareas en las que debemos perseverar en el tiempo.

B. Preparación Tecnológica: ¿Creemos que vamos a ser más competitivos en nuestro ambiente macroeconómico con la tecnología que poseemos? ¿Qué nivel de inversión en mejo-ramiento de tecnología hacemos? En cierta forma y en muchas industrias,

tenemos que romper ese paradigma que en nuestro medio no se justifica inversión en tecnología de punta. La agricultura por ejemplo, debe considerar seriamente incor-porar nueva tecnología y sistemas de tra-bajo para reemplazar los que hemos usado por décadas. No únicamente por la escasez y costo de mano de obra, sino por las regu-laciones de uso de agua, ambientales y de seguridad social, que nos exigen un uso más eficiente y productivo de estos recursos escasos/costosos.

C. Sofisticación de Negocios: La teoría de la ventaja competitiva nos dice que las acti-vidades simples no logran sostenibilidad. La teoría de la complejidad económica indica que si una economía no hace actividades complejas no podrá obtener prosperidad en el largo plazo.

Si hacemos nuestros negocios más sofisticados, podemos construir una posición de ventaja competitiva.

La industria de comunicaciones celulares así como la de computadores personales, es un ejemplo exitoso de como la sofisticación cons-truye estas posiciones. Los ejemplos locales de Sweet&Coffee y de PRONACA son mues-tras de como negocios simples se sofistican y crean su propio espacio en los mercados.

D. Innovación: La estrategia de ser segui-dores puede ser exitosa en el tiempo. En los 70’s y 80’s American Home Products basó su imperio en ser seguidores. Sin embargo, las mayores recompensas y retornos las encuentran aquellos que crean nuevos productos o servicios o nuevas formas o procesos para hacerlas.

¿Cómo podemos infundir en nuestra organización un espíritu innovador y en cierta forma emprendedor?

Francisco Alemán V.Perspectiva económica 2014: Un enfoque gerencial

12 E+E ESPAE Y EMPRESA 2014 | AÑO 4 - Nº 1

3M que es seguramente la organización más emprendedora e innovadora, asume como po-lítica el principal costo de la innovación que es el de fracasar. Y lo hace pensando que de esa forma no coarta las iniciativas de sus em-pleados. Hay que darle espacio a la innovación, pero hay que hacerlo de modo programado para que no se convierta en simplemente un espasmo emocional (que los gerentes sufrimos mucho). ¿Qué tan cerca estamos de la Aca-demia? Quizá es un buen momento para usar el brazo de investigación de las Universidades y crear nuestra “propia” unidad de I&D.

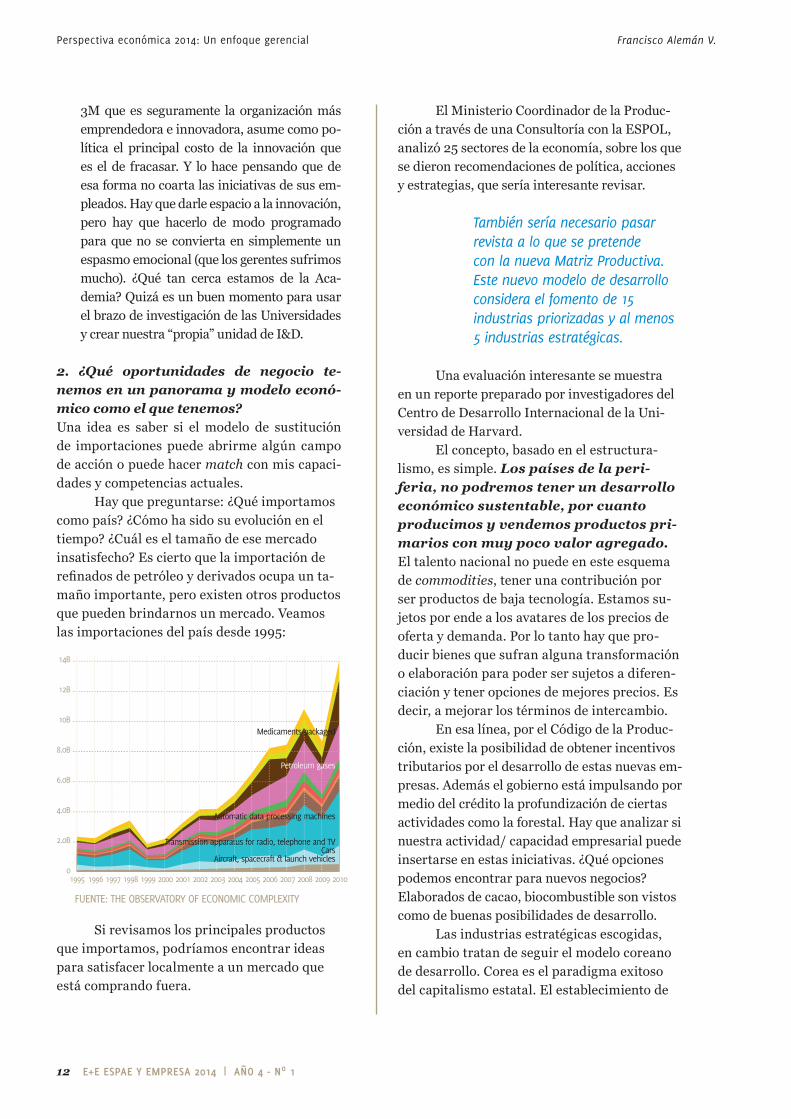

2. ¿Qué oportunidades de negocio te-nemos en un panorama y modelo econó-mico como el que tenemos?Una idea es saber si el modelo de sustitución de importaciones puede abrirme algún campo de acción o puede hacer match con mis capaci-dades y competencias actuales.

Hay que preguntarse: ¿Qué importamos como país? ¿Cómo ha sido su evolución en el tiempo? ¿Cuál es el tamaño de ese mercado insatisfecho? Es cierto que la importación de refinados de petróleo y derivados ocupa un ta-maño importante, pero existen otros productos que pueden brindarnos un mercado. Veamos las importaciones del país desde 1995:

Si revisamos los principales productos que importamos, podríamos encontrar ideas para satisfacer localmente a un mercado que está comprando fuera.

El Ministerio Coordinador de la Produc-ción a través de una Consultoría con la ESPOL, analizó 25 sectores de la economía, sobre los que se dieron recomendaciones de política, acciones y estrategias, que sería interesante revisar.

También sería necesario pasar revista a lo que se pretende con la nueva Matriz Productiva. Este nuevo modelo de desarrollo considera el fomento de 15 industrias priorizadas y al menos 5 industrias estratégicas.

Una evaluación interesante se muestra en un reporte preparado por investigadores del Centro de Desarrollo Internacional de la Uni-versidad de Harvard.

El concepto, basado en el estructura-lismo, es simple. Los países de la peri-feria, no podremos tener un desarrollo económico sustentable, por cuanto producimos y vendemos productos pri-marios con muy poco valor agregado. El talento nacional no puede en este esquema de commodities, tener una contribución por ser productos de baja tecnología. Estamos su-jetos por ende a los avatares de los precios de oferta y demanda. Por lo tanto hay que pro-ducir bienes que sufran alguna transformación o elaboración para poder ser sujetos a diferen-ciación y tener opciones de mejores precios. Es decir, a mejorar los términos de intercambio.

En esa línea, por el Código de la Produc-ción, existe la posibilidad de obtener incentivos tributarios por el desarrollo de estas nuevas em-presas. Además el gobierno está impulsando por medio del crédito la profundización de ciertas actividades como la forestal. Hay que analizar si nuestra actividad/ capacidad empresarial puede insertarse en estas iniciativas. ¿Qué opciones podemos encontrar para nuevos negocios? Elaborados de cacao, biocombustible son vistos como de buenas posibilidades de desarrollo.

Las industrias estratégicas escogidas, en cambio tratan de seguir el modelo coreano de desarrollo. Corea es el paradigma exitoso del capitalismo estatal. El establecimiento de

Francisco Alemán V.Perspectiva económica 2014: Un enfoque gerencial

14B

12B

10B

8.0B

6.0B

4.0B

2.0B

01995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Medicaments packaged

Petroleum gases

Automatic data processing machines

Transmission apparatus for radio, telephone and TVCars

Aircraft, spacecraft & launch vehicles

sss iii

A

pppp

AAAA

ftft

t

m

a

o

dddd

a

o

ppppp

dd

a

e

s

e

m

h

n

m

u

p

iiiCCCd

aa

a

d TVdephone aneor radio teloatus fotarapapappppion apississmmmmssanrrTT

FUENTE: THE OBSERVATORY OF ECONOMIC COMPLEXITY

E+E ESPAE Y EMPRESA 2014 | AÑO 4 - Nº 1 13

industrias pesadas que demandan otro tipo de destrezas y know how al país, además de capi-tales, pero nos transforma en el tiempo hacia una sociedad más industrial y tecnológica.

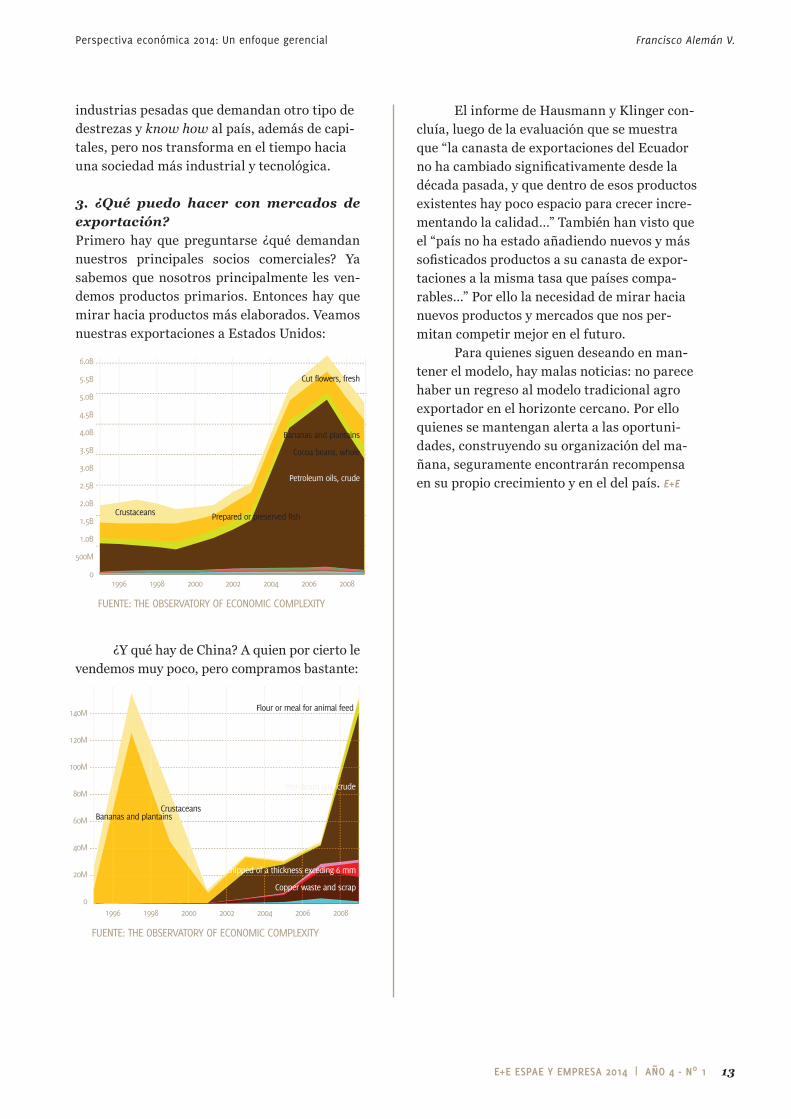

3. ¿Qué puedo hacer con mercados de exportación?Primero hay que preguntarse ¿qué demandan nuestros principales socios comerciales? Ya sabemos que nosotros principalmente les ven-demos productos primarios. Entonces hay que mirar hacia productos más elaborados. Veamos nuestras exportaciones a Estados Unidos:

¿Y qué hay de China? A quien por cierto le vendemos muy poco, pero compramos bastante:

Francisco Alemán V.Perspectiva económica 2014: Un enfoque gerencial

6.0B

5.5B

5.0B

4.5B

4.0B

3.5B

3.0B

2.5B

2.0B

1.5B

1.0B

500M

01996 1998 2000 2002 2004 2006 2008

FUENTE: THE OBSERVATORY OF ECONOMIC COMPLEXITY

Petroleum oils, crude

Cut flowers, fresh

Prepared or preserved fishCrustaceans

Bananas and plantains

Cocoa beans, whole

140M

120M

100M

80M

60M

40M

20M

01996 1998 2000 2002 2004 2006 2008

FUENTE: THE OBSERVATORY OF ECONOMIC COMPLEXITY

Petroleum oils, crude

Flour or meal for animal feed

or chipped of a thickness exceding 6 mm

Copper waste and scrap

CrustaceansBananas and plantains

El informe de Hausmann y Klinger con-cluía, luego de la evaluación que se muestra que “la canasta de exportaciones del Ecuador no ha cambiado significativamente desde la década pasada, y que dentro de esos productos existentes hay poco espacio para crecer incre-mentando la calidad…” También han visto que el “país no ha estado añadiendo nuevos y más sofisticados productos a su canasta de expor-taciones a la misma tasa que países compa-rables...” Por ello la necesidad de mirar hacia nuevos productos y mercados que nos per-mitan competir mejor en el futuro.

Para quienes siguen deseando en man-tener el modelo, hay malas noticias: no parece haber un regreso al modelo tradicional agro exportador en el horizonte cercano. Por ello quienes se mantengan alerta a las oportuni-dades, construyendo su organización del ma-ñana, seguramente encontrarán recompensa en su propio crecimiento y en el del país. E+E