Perfil de Fréjol

28

Octubre , 2009 PERFIL D FRÉJO 9 DE OL

description

Perfil de Productos

Transcript of Perfil de Fréjol

�

�

�

�

�

�

�

�

�

�

�

�

�

�

���������

����� �����

�������� ��

����� ���

�

���

�

Octubre , 2009

����������

����� ������

�������� ���

����� ����

����

�������������������

PERFIL DE FRÉJOL

Octubre , 2009

���������

PERFIL DE FRÉJOL

�

�

�

�

CONTENIDO

1.� INTRODUCCION ........................................................................................................ 3�

2.� EVOLUCIÓN DE LAS EXPORTACIONES ................................................................. 3�

Exportaciones Ecuatorianas ........................................................................................... 3�

3.� PRINCIPALES MERCADOS ...................................................................................... 4�

Destino de las Exportaciones ......................................................................................... 4�

Importaciones Mundiales................................................................................................ 6�

Principales Países Importadores .................................................................................... 7�

4.� PRINCIPALES COMPETIDORES .............................................................................. 9�

Exportaciones Mundiales ............................................................................................... 9�

Producción Mundial ...................................................................................................... 12�

5.� COMPORTAMIENTO Y TENDENCIAS .................................................................... 13�

Comportamiento y tendencias de consumo .................................................................. 13�

Comportamiento y tendencias de mercado .................................................................. 13�

Comportamiento y tendencias de distribución y comercialización ................................ 15�

6.� ACCESO A MERCADOS ......................................................................................... 18�

Barreras Arancelarias ................................................................................................... 18�

Acuerdos comerciales .................................................................................................. 19�

Barreras no arancelarias y requisitos de ingreso .......................................................... 20�

7.� OPORTUNIDADES COMERCIALES ....................................................................... 26�

8.� CONTACTOS Y LINKS DE INTERES ...................................................................... 27�

�

�

�

�

1. INTRODUCCION El fréjol Phaseolus Vulgaris L. es la leguminosa de grano de consumo humano directo más importante en el planeta; ocupa el octavo lugar entre las leguminosas sembradas en el mundo. Para la población ecuatoriana constituye una de las principales fuentes de proteína y carbohidratos. Para el análisis estadístico tomaremos en cuenta el capítulo 07 con las partidas arancelarias correspondientes a hortalizas, plantas, raíces y tubérculos.

Cuadro No. 1

�

En algunos países el fréjol representa un alimento básico en su dieta diaria; en otros, es un acompañante de los alimentos y en algunos más es utilizado como parte del proceso industrial

En el Ecuador, principalmente en la región Sierra, las leguminosas son componentes de los sistemas de producción, ya que son cultivadas en asociación, intercaladas, en monocultivos o en rotación con otros cultivos; por tal motivo juega un papel muy importante en el manejo sostenible de la agricultura y la alimentación, por lo que genera empleo, alimento e ingresos económicos a pequeños, medianos y grandes agricultores, que tratan de satisfacer la demanda interna y externa. Este producto es componente principal en la dieta alimenticia de la población y participa con el 57% de la oferta mundial de leguminosas.

2. EVOLUCIÓN DE LAS EXPORTACIONES

Exportaciones Ecuatorianas

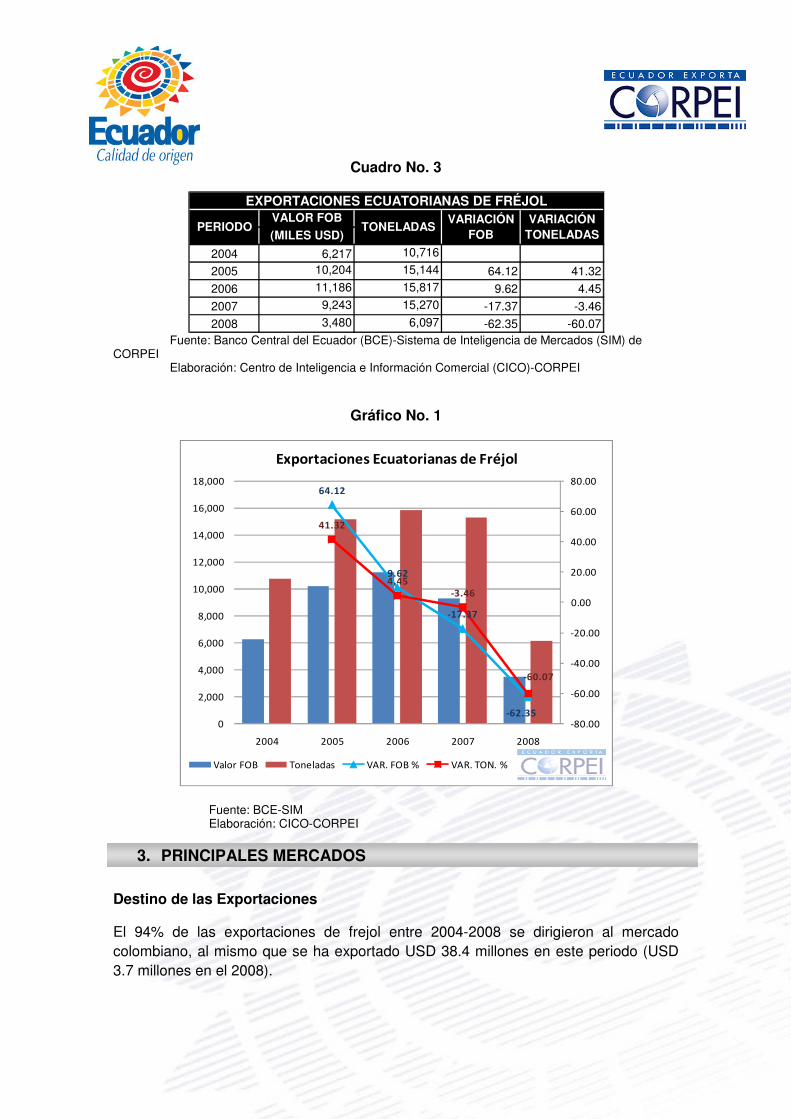

Las exportaciones de frejol en los últimos cinco años decrecieron a un promedio anual del -1.52% en valores FOB, pasando de USD 6.2 millones exportados en el 2004 a USD 3.48 millones en el 2008.

El año 2006 fue el de mayor exportación, cuando se exportaron USD 11.18 millones equivalente a un incremento del 9,6% con respecto al año 2005. El número de toneladas exportadas fue mayor (15.8 mil). EL año de mayor expansión de la oferta exportable de este producto fue el 2005, donde las exportaciones en valores FOB crecieron en un 64.2%, lo que significó USD 4 millones mas que el año anterior. En el 2008 la tasa de variación FOB fue de -62.4%.

Partida Descripción0713.33 Frijol (fréjol, poroto, alubia, judía) común (Phaseolus vulgaris ):

Subpartidas:0713.33.99 Los demás

�

�

�

Cuadro No. 3

� Fuente: Banco Central del Ecuador (BCE)-Sistema de Inteligencia de Mercados (SIM) de CORPEI Elaboración: Centro de Inteligencia e Información Comercial (CICO)-CORPEI

Gráfico No. 1

�

Fuente: BCE-SIM Elaboración: CICO-CORPEI

3. PRINCIPALES MERCADOS Destino de las Exportaciones

El 94% de las exportaciones de frejol entre 2004-2008 se dirigieron al mercado colombiano, al mismo que se ha exportado USD 38.4 millones en este periodo (USD 3.7 millones en el 2008).

VALOR FOB(MILES USD)

2004 6,217 10,716

2005 10,204 15,144 64.12 41.322006 11,186 15,817 9.62 4.452007 9,243 15,270 -17.37 -3.462008 3,480 6,097 -62.35 -60.07

EXPORTACIONES ECUATORIANAS DE FRÉJOL

PERIODO TONELADASVARIACIÓN

FOBVARIACIÓN

TONELADAS

�����

����

�����

����

����

���

����

������

������

������

������

������

����

�����

�����

�����

�����

�

����

����

����

����

����

����

����

����

����

���� ���� ���� ���� ����

� ����������������������������������

������� � ��������� ������ ��� ������ ����

�

�

El restante 6% de las exportaciones ecuatorianas se destinan a mercados tales como República Dominicana con un 2.8% y Estados Unidos con el 1.45%e, a Perú se destino el 1.3% de las exportaciones y a otros compradores se exportó en mínimas cantidades.

Grafico No. 2

Fuente: BCE-SIM Elaboración: CICO-CORPEI

Cuadro No. 4

Fuente: BCE-SIM Elaboración: CICO-CORPEI

������

�����

��������

�����

����������������� ���������������������������� �����

� !� " �#�

�$%& �!# ��'� " #� # ���

$(��'� (�& � #'� (

%$�&

� ��� (

PAIS 2004 2005 2006 2007 2008

Variac. promedio anual %

2004-2008 COLOMBIA 5,542.39 9,294.45 11,045.30 8,866.96 3,722.75 0.02ESTADOS UNIDOS 79.73 267.04 33.66 38.21 176.41 1.31REPUBLICA DOMINICANA

419.28 425.56 37.50 165.00 137.53 0.58

PERU 84.31 207.41 40.80 123.48 75.10 0.57ESPAÑA 14.81 8.31 28.51 49.62 24.74 0.56ALEMANIA 60.00 0 0 0 0 0.00SUIZA 0.00 0.96 0 0 0 0.00ITALIA 16.81 0 0 0 0 0.00TOTAL GENERAL 6,217.33 10,203.73 11,185.77 9,243.27 4,136.53 3.04

PRINCIPALES DESTINOS DE LAS EXPORTACIONES Valor FOB, Miles USD

�

�

Como complemento al análisis anterior, se presentan los datos obtenidos de lnternational Trade Centre, sobre los 5 principales destinos de fréjol ecuatoriano, se observa concordancia con los datos presentados en el SIM, donde Colombia es el principal destino en el año 2008, con USD 3.7 millones, vemos además que el fréjol ecuatoriano representa el 26.2% de las importaciones colombianas y el 26.6% de las importaciones peruanas (lo que demuestra el poco tamaño de este mercado) y el 4.75% de las importaciones dominicanas1.

Cuadro No. 5

�Fuente: TRADE MAP Elaboración: CICO-CORPEI

Importaciones Mundiales Las importaciones mundiales de fréjol crecieron de USD 681.9 millones en el 2004 a USD 1.67 billones en el 2008, con un crecimiento promedio anual del 29%. Fue particularmente importante el crecimiento registrado en el año 2008 (46.8%), donde las exportaciones fueron de USD 530 millones más que el año 2007. Se han exportado un total de USD 5.33 billones en el periodo 2004-2008 por concepto de este producto.

���������������������������������������� �������������������

1 Para la obtención de los datos del ITC (Trade Map) se ha usado la partida 0713.33

Valor Miles USD$ 2008

Toneladas 2008

Crecim. en Valor %

2004-2008

Valor Miles USD$ 2008

Toneladas 2008

Crecim. en Valor %

2004-2008

'Colombia 3,723 6,064 -9.00 14,187 16,121 10.00 26.24Estados Unidos 176 217 -22.00 52,847 44,451 14.00 0.33'República Dominicana 138 351 -26.00 2,904 3,997 17.00 4.75'Perú 84 650 -7.00 316 881 18.00 26.58'España 25 15 16.00 62,865 56,111 22.00 0.04

0713.33: Los demás

PRINCIPALES MERCADOS DE FRÉJOL

País

Importaciones desde Ecuador Importaciones desde el mundo Particip. de Ecuador en

las Importac. del país %

�

�

Gráfico No. 3

Fuente: TRADE MAP Elaboración: CICO-CORPEI

Principales Países Importadores

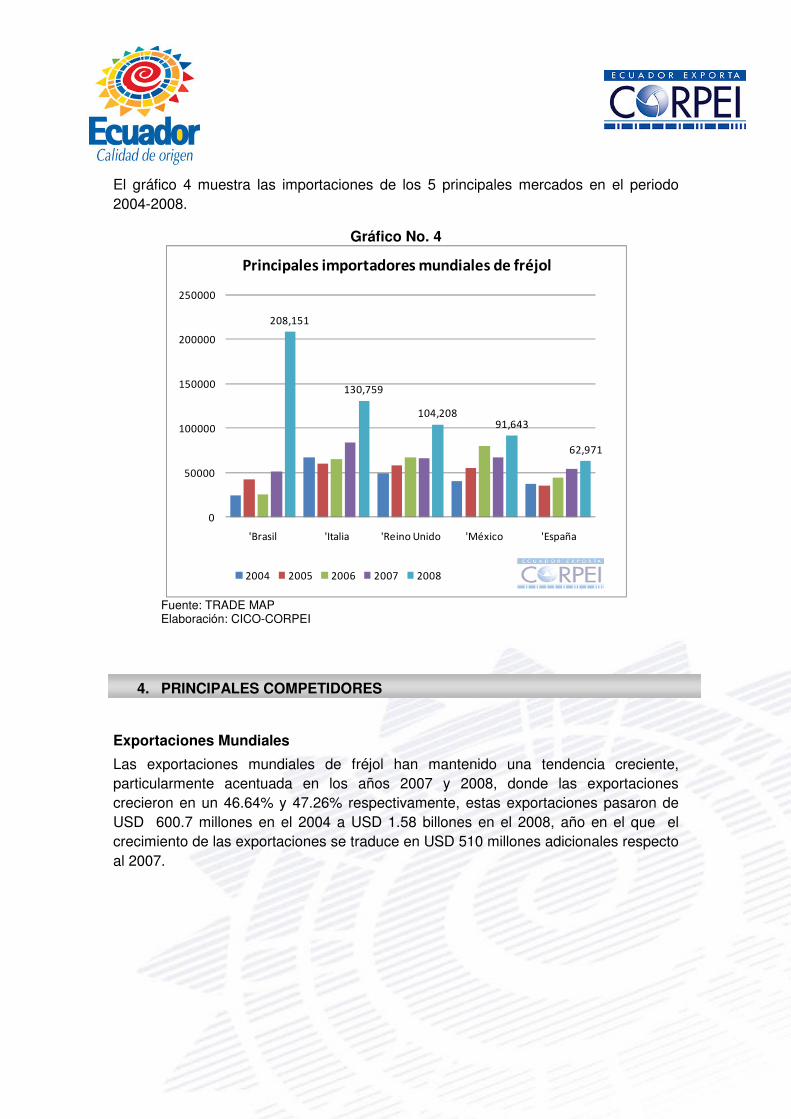

De los USD 1.6 billones exportados en el 2008, Brasil es el principal importador mundial, con USD 208 millones (12.5% del mercado mundial), Italia es el siguiente importador en el mundo, con USD 130.8 millones y una participación del 7.9% de las importaciones mundiales. Otros mercados importantes son Reino Unido y México, que participan del 6.27% y 5.5% de las importaciones mundiales, respectivamente. Reino Unido importo USD 104 millones, mientras que México USD 91.6 millones.

De los principales exportadores restantes, España, Venezuela, Turquía, Argelia, Costa Rica, Francia y Estados Unidos representan cantidades similares entre un 3% y 4% de las importaciones mundiales.

Cabe señalar que los principales 20 importadores mundiales representan el 76% del mercado,

����!

���!

��!

���"!

�

����

��

���

���

����

���

����

���

����

���

�

������

������

������

������

������

������

������

������

������

���� ���� ���� ���� ����

�#�����$����������% ������������% ������������ �����

" )����&(' � � ��)�*)+�

�

�

Cuadro No. 6

�Fuente: TRADE MAP Elaboración: CICO-CORPEI

Rank Importadores

Total importado en 2008, en

miles de USD$

Cantidad importada

en toneladas

2008

Crecimiento anual en valor

entre 2004-

2008, %

Crecimiento anual en valor entre 2006-2008,

%

Participación en las importaci

ones mundiales

, %

'Mundo 1,662,314 2,128,524 25.00 48.00 100.00

1 'Brasil 208,151 204,897 56.00 302.00 12.522 'Italia 130,759 107,156 18.00 55.00 7.87

3 'Reino Unido 104,208 127,902 17.00 57.00 6.27

4 'México 91,643 93,953 20.00 36.00 5.515 'España 62,865 56,111 22.00 24.00 3.78

6 'Venezuela 60,619 58,234 24.00 34.00 3.657 'Turquía 55,574 51,136 60.00 45.00 3.34

8 'Argelia 54,826 54,180 30.00 28.00 3.30

9 'Costa Rica 54,421 52,789 31.00 94.00 3.2710 'Francia 54,294 42,800 17.00 22.00 3.27

11 Estados Unidos 52,847 44,451 14.00 62.00 3.1812 'Cuba 48,894 70,764 12.00 -2.00 2.9413 'Portugal 44,963 42,253 22.00 43.00 2.7014 'India 44,674 57,549 45.00 21.00 2.6915 'Sudafrica 39,807 64,379 33.00 -21.00 2.3916 'El Salvador 35,922 26,780 37.00 135.00 2.1617 Países Bajos 30,699 21,258 14.00 -15.00 1.8518 'Canadá 30,057 33,049 32.00 129.00 1.8119 'Pakistán 29,816 44,337 31.00 7.00 1.7920 'Bélgica 29,393 26,004 19.00 22.00 1.77

PRINCIPALES PAISES IMPORTADORES

0713.33: Los demás

�

�

�

El gráfico 4 muestra las importaciones de los 5 principales mercados en el periodo 2004-2008.

Gráfico No. 4

Fuente: TRADE MAP Elaboración: CICO-CORPEI

4. PRINCIPALES COMPETIDORES

Exportaciones Mundiales

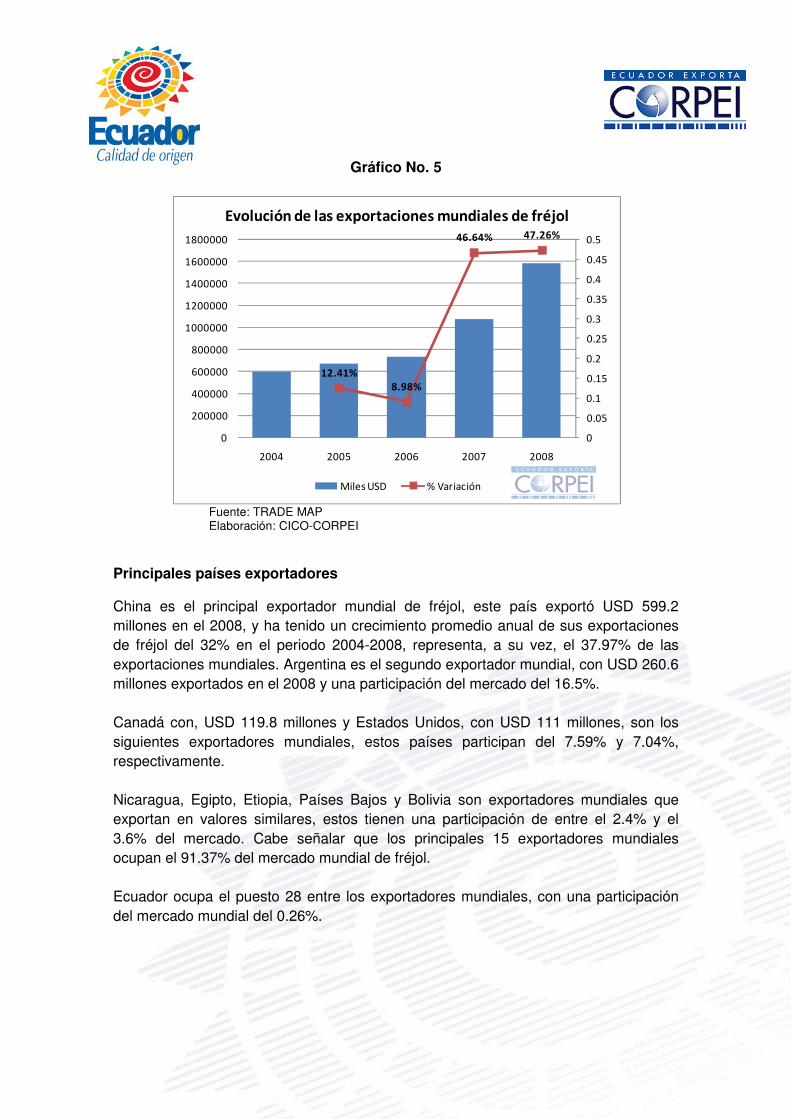

Las exportaciones mundiales de fréjol han mantenido una tendencia creciente, particularmente acentuada en los años 2007 y 2008, donde las exportaciones crecieron en un 46.64% y 47.26% respectivamente, estas exportaciones pasaron de USD 600.7 millones en el 2004 a USD 1.58 billones en el 2008, año en el que el crecimiento de las exportaciones se traduce en USD 510 millones adicionales respecto al 2007.

����

�����

���������

����

�

�����

�����

�����

������

������

,����)� ,#-��)� ,��)���&�)�� ," ./)*� ,$�0�1�

&������������% �����������% ������������ �����

���� ���� ���� ���� ����

�

�

Gráfico No. 5

Fuente: TRADE MAP Elaboración: CICO-CORPEI

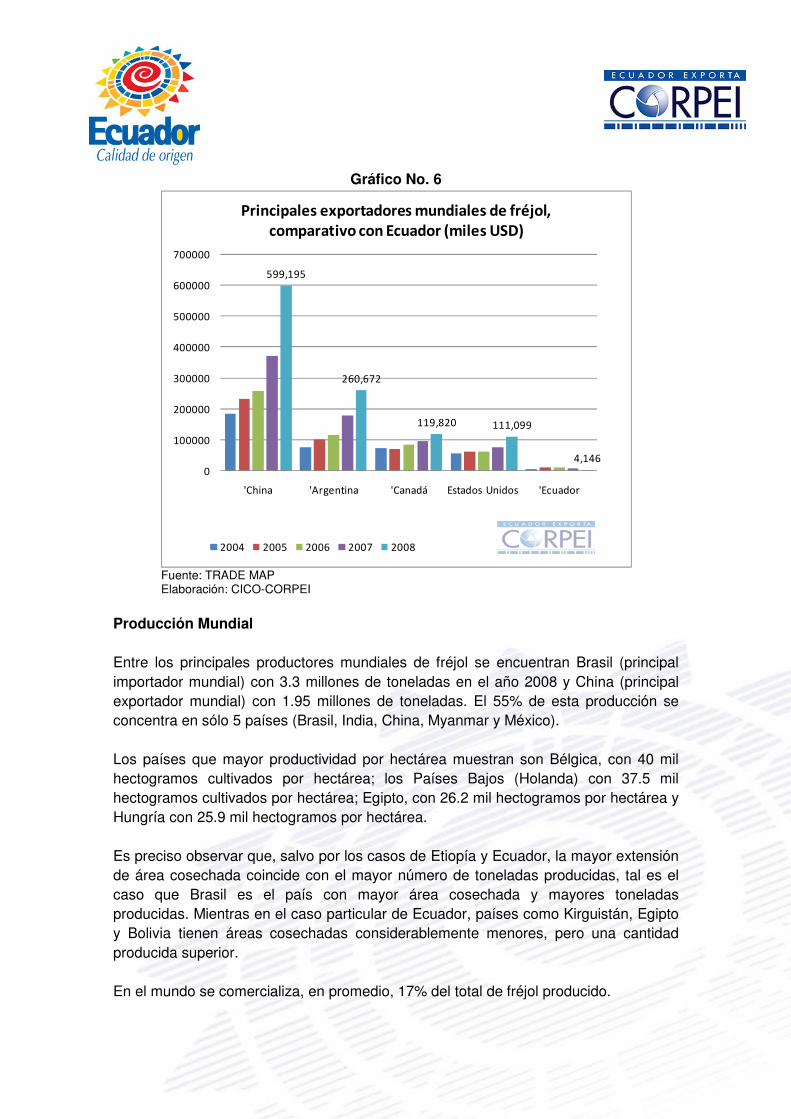

Principales países exportadores

China es el principal exportador mundial de fréjol, este país exportó USD 599.2 millones en el 2008, y ha tenido un crecimiento promedio anual de sus exportaciones de fréjol del 32% en el periodo 2004-2008, representa, a su vez, el 37.97% de las exportaciones mundiales. Argentina es el segundo exportador mundial, con USD 260.6 millones exportados en el 2008 y una participación del mercado del 16.5%. Canadá con, USD 119.8 millones y Estados Unidos, con USD 111 millones, son los siguientes exportadores mundiales, estos países participan del 7.59% y 7.04%, respectivamente. Nicaragua, Egipto, Etiopia, Países Bajos y Bolivia son exportadores mundiales que exportan en valores similares, estos tienen una participación de entre el 2.4% y el 3.6% del mercado. Cabe señalar que los principales 15 exportadores mundiales ocupan el 91.37% del mercado mundial de fréjol. Ecuador ocupa el puesto 28 entre los exportadores mundiales, con una participación del mercado mundial del 0.26%.

�����!

"��"!

�����! �����!

�

����

��

���

���

����

���

����

���

����

���

�

������

������

������

������

������

������

������

������

������

���� ���� ���� ���� ����

�#�����$���������� ������������% ������������ �����

" )����&(' � � ��)�*)+�

�

�

Cuadro No. 7

Fuente: TRADE MAP Elaboración: CICO-CORPEI

Rank Importadores

Total exportado en 2007, en

miles de USD$

Cantidad exportada

en toneladas

2007

Crecimiento anual en valor entre 2003-2007,

%

Crecimiento anual en valor

entre 2006-

2007, %

Participación en las

exportaciones

mundiales, %

'Mundo 1,578,131 1,740,073 27.00 41.00 100.00

1 'China 599,195 755,224 32.00 62.00 37.97

2 'Argentina 260,672 226,350 36.00 45.00 16.52

3 'Canadá 119,820 141,438 14.00 23.00 7.594 Estados Unidos 111,099 151,082 17.00 47.00 7.04

5 'Nicaragua 57,976 41,904 32.00 100.00 3.67

6 'Egipto 44,875 31,372 2.84

7 'Etiopía 42,330 62,342 69.00 20.00 2.68

8 Países Bajos 39,259 15,070 2.00 8.00 2.49

9 'Bolivia 38,416 32,344 57.00 126.00 2.43

10 'México 30,306 22,911 14.00 46.00 1.92

11 'Kirguistán 25,255 29,833 49.00 -39.00 1.6012 Myanmar 24,056 39,151 58.00 67.00 1.5213 'Bélgica 20,423 19,702 18.00 20.00 1.2914 'Portugal 15,014 10,935 33.00 48.00 0.9515 'Colombia 13,577 10,086 145.00 -26.00 0.8628 'Ecuador 4,146 7,298 -10.00 -54.00 0.26

PRINCIPALES PAISES EXPORTADORES

0713.33.99: Los demás

�

�

Gráfico No. 6

�Fuente: TRADE MAP Elaboración: CICO-CORPEI

Producción Mundial

Entre los principales productores mundiales de fréjol se encuentran Brasil (principal importador mundial) con 3.3 millones de toneladas en el año 2008 y China (principal exportador mundial) con 1.95 millones de toneladas. El 55% de esta producción se concentra en sólo 5 países (Brasil, India, China, Myanmar y México). Los países que mayor productividad por hectárea muestran son Bélgica, con 40 mil hectogramos cultivados por hectárea; los Países Bajos (Holanda) con 37.5 mil hectogramos cultivados por hectárea; Egipto, con 26.2 mil hectogramos por hectárea y Hungría con 25.9 mil hectogramos por hectárea.

Es preciso observar que, salvo por los casos de Etiopía y Ecuador, la mayor extensión de área cosechada coincide con el mayor número de toneladas producidas, tal es el caso que Brasil es el país con mayor área cosechada y mayores toneladas producidas. Mientras en el caso particular de Ecuador, países como Kirguistán, Egipto y Bolivia tienen áreas cosechadas considerablemente menores, pero una cantidad producida superior. En el mundo se comercializa, en promedio, 17% del total de fréjol producido.

�����

������

���� ���

���

�

�����

������

������

������

������

������

������

, 2)�� ,��3��-)�� , ����4 $�-�����&�)���� ,$*5����

&������������ �����������% ������������ �����'�

��% ������#��������������(% �����)*�+

���� ���� ���� ���� ����

�

�

�

Cuadro No. 8

�Fuente: FAO Elaboración: CICO-CORPEI

5. COMPORTAMIENTO Y TENDENCIAS

Comportamiento y tendencias de consumo

El mercado global de fréjol generó un ingreso total de 3,480 millones de dólares en el 2008, con una variación anual -1.5% durante el periodo 2004-2008. Por otro lado, el volumen presenta una variación anual de -44.03% en este mismo período hasta alcanzar un total de 6,096 toneladas en el 2008.

Brasil2

EL consumidor brasilero gasta alrededor de USD 50 billones en cuanto a productos agrícolas se refiere, de estos, un 20.4% corresponde a cereales, Brasil, por si solo, cubre un 17% de este mercado, mientras que el resto de América (exceptuando Estados Unidos, México y Canadá) cubre un 14.6%, el resto del mercado agrícola brasilero esta cubierto por los 3 países de Norteamérica.

���������������������������������������� �������������������

2 Fuente: Agricultural Products in Brazil, Datamonitor, Market Line

MUNDO 26,918,076 7,165 19,289,2311 Brasil 3,907,467 8,523 3,330,4352 China 1,254,000 15,606 1,957,0003 Myanmar 1,780,000 9,915 1,765,0004 México 1,730,000 8,034 1,390,0005 Estados Unidos 598,408 19,231 1,150,8086 Argentina 251,190 13,067 328,2497 Canadá 148,900 17,179 255,8008 Etiopía 220,000 6,818 150,0009 Colombia 120,000 12,083 145,000

10 Kirguistán 43,400 15,921 69,10011 Egipto 21,000 26,190 55,00012 Bolivia 27,000 13,333 36,00013 Ecuador 66,000 3,636 24,00014 Países Bajos 1,200 37,500 4,50015 Hungría 790 25,949 2,05016 Bélgica 160 40,625 650

Producción Mundial

Área Cosechada

(Ha)

PRINCIPALES PAÍSES PRODUCTORES MUNDIALES DE FRÉJOL

RankRendimient

o (hg/Ha)

Producción - cantidad

(ton)

�

�

En un análisis delas 5 fuerzas de mercado3, la que ligeramente sesga la tendencia de la competencia en Brasil es el de la rivalidad entre las marcas, factores asignables al consumidor, como su poder de decisión y la preferencia por productos sustitutos se pueden catalogar como de nivel 3 en una escala del 1 al 5.

En el consumo de este tipo de productos, la conducta del consumidor brasilero se define principalmente por su tendencia a ser un comprador independiente y a comprar productos de bajo costo, así mismo, dada la baja diferenciación de producto, el poder del consumidor sobre los proveedores aumenta.

Comportamiento y tendencias de mercado

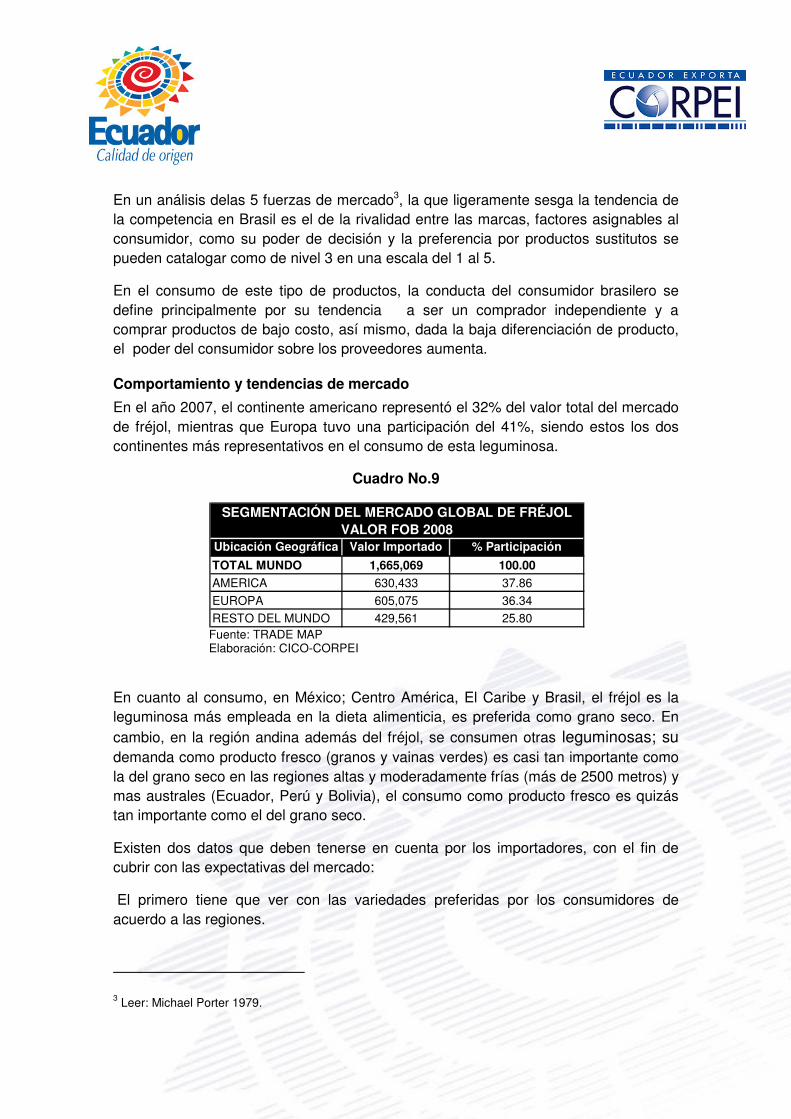

En el año 2007, el continente americano representó el 32% del valor total del mercado de fréjol, mientras que Europa tuvo una participación del 41%, siendo estos los dos continentes más representativos en el consumo de esta leguminosa.

Cuadro No.9

Fuente: TRADE MAP Elaboración: CICO-CORPEI

�

En cuanto al consumo, en México; Centro América, El Caribe y Brasil, el fréjol es la leguminosa más empleada en la dieta alimenticia, es preferida como grano seco. En cambio, en la región andina además del fréjol, se consumen otras leguminosas; su demanda como producto fresco (granos y vainas verdes) es casi tan importante como la del grano seco en las regiones altas y moderadamente frías (más de 2500 metros) y mas australes (Ecuador, Perú y Bolivia), el consumo como producto fresco es quizás tan importante como el del grano seco.

Existen dos datos que deben tenerse en cuenta por los importadores, con el fin de cubrir con las expectativas del mercado:

El primero tiene que ver con las variedades preferidas por los consumidores de acuerdo a las regiones.

���������������������������������������� �������������������

3 Leer: Michael Porter 1979.

Ubicación Geográfica Valor Importado % ParticipaciónTOTAL MUNDO 1,665,069 100.00AMERICA 630,433 37.86EUROPA 605,075 36.34RESTO DEL MUNDO 429,561 25.80

SEGMENTACIÓN DEL MERCADO GLOBAL DE FRÉJOL VALOR FOB 2008

�

�

El segundo son las épocas de cosecha en los países importadores, esto es con el fin de conocer los momentos de escasez.

Comportamiento y tendencias de distribución y comercialización

Colombia

La comercialización de fréjol en un 18% se hace a través de los almacenes de cadena y el 82% restante se realiza a través de plazas de mercado y centrales de abasto.

En el proceso de comercialización de fréjol a través de las centrales mayoristas tiene gran importancia debido a su volumen, estas centrales cumplen funciones de acopio y almacenamiento. De igual forma son mayoristas y redistribuidores a todas las zonas del país. En este contexto, se identifican cinco canales de distribución para llevar el producto hasta el consumidor final:

• acopiador–mayorista– detallista • proveedor–mayorista–supermercado • productor–supermercado • importador–mayorista–detallista • importador– agroindustria–detallista.

El canal que va del acopiador al mayorista y de éste al detallista es el más utilizado en la comercialización de frijoles fresco y seco nacional. El acopiador adquiere el producto en las zonas productoras, en la finca o en los mercados locales más cercanos, determinando el precio de compra con base en la oferta y en la expectativa del precio que pueda conseguir en las centrales mayoristas.

En este canal es frecuente encontrar al transportador que lleva a cabo la función de recoger la carga puesta en carretera, sin ingresar a las fincas o plazas; actúa por contrato con un mayorista o varios productores de la misma zona, recoge el producto y lo transporta a la plaza.

En el canal conformado por el mayorista y el supermercado, los intermediarios se han especializado en proveer a las cadenas. Sin embargo, en los últimos años se ha generalizado la práctica de concentrar las compras en pocos proveedores que puedan manejar grandes volúmenes, con el fin de garantizar el abastecimiento periódico del producto. En el caso del fréjol fresco, el supermercado determina el precio de compra semanalmente con base en la oferta y en el comportamiento de los precios en las centrales mayoristas, mientras que el precio de compra del fréjol seco se fija por períodos de hasta tres meses.

En el canal productor–supermercado–consumidor, el productor actúa como proveedor directo de fréjol fresco del supermercado evitando la intermediación y, por ende, consiguiendo un mejor precio. Aquí el productor recibe el mismo precio que obtiene el

�

�

mayorista en el canal anterior, pues los dos están actuando como proveedores del supermercado.

El canal importador–mayorista–detallista está conformado por las empresas importadoras de fréjol seco, los comerciantes mayoristas que abastecen las centrales mayoristas y el mercado institucional (cadenas de supermercados, restaurantes y tiendas de barrio, entre otros).

Finalmente, en el canal importador–agroindustria–detallista, los importadores se han especializado en abastecer a la agroindustria, que adquiere el fréjol seco y lo selecciona, clasifica y empaca en unidades pequeñas, generalmente con una marca comercial, distribuidas después en las cadenas especializadas. En estos dos últimos canales, el precio está determinado por la oferta y la demanda del mercado.

Las cadenas especializadas asignan a sus proveedores cupos semanales, en el caso del producto fresco, y quincenales, en el del seco, mediante acuerdos en los cuales se pacta el volumen, la periodicidad y la forma de pago del producto. Por lo general, los pagos se efectúan quincenalmente.

El empaque más utilizado para el producto fresco es el bulto de 50 kilos, mientras que el empaque del fréjol seco varía entre bultos de 45 y 65 kilos y empaques plásticos de 12,5 kilos (conformados por unidades de un kilo o una libra). 4

Estados Unidos

El sector agrícola de Estados Unidos es considerado el más productivo del mundo; sus centros de producción en su gran mayoría se encuentran concentrados en los estados de California y Florida. A pesar de que este sector representa solo un 2% del Producto Interno Bruto del país, la producción es muy eficaz debido a la utilización de alta tecnología y a la permanente modernización.

Los altos niveles de productividad de los cultivos que caracterizan la producción agrícola estadounidense se debe entre otras razones, al desarrollo y utilización de semillas resistentes a diversas plagas y enfermedades e, incluso, a la sequía, así como a la utilización de maquinaria y equipo en las etapas de cosecha y poscosecha, lo que reduce el costo de mano de obra y el tiempo utilizado en dichos procesos. Lo anterior permite que el mercado interno se abastezca con grandes volúmenes y a menores precios que en otros mercados. Por otra parte, la eficiencia en la producción hace que el país exporte alrededor de una tercera parte de lo que produce.

���������������������������������������� �������������������

4 Proexport, www.proexport.gov.co �

�

�

En general, la estructura del mercado de frutas, vegetales y leguminosas en Estados Unidos es complejo. Está compuesta por el productor local o exportador, el intermediario, el importador, las centrales de abastos, el distribuidor mayorista y los minoristas, entre quienes están los supermercados, los establecimientos de servicios de comidas y las tiendas de barrio.

Cuando el mercado se abastece con producción interna, el producto puede llegar al punto de venta final directamente desde las zonas de producción, por medio de intermediarios o de mayoristas que operan en los mercados terminales o en sus propias bodegas. Cabe destacar que el mercado terminal ha perdido importancia en los últimos años por la tendencia de los minoristas (supermercados y establecimientos de servicio de comida) al abastecerse directamente desde las zonas de producción. Por otra parte la dificultad de manejar las importaciones hace que, en el caso de las frutas y hortalizas importadas, los supermercados y los establecimientos de servicios de comida recurran a los intermediarios o a los mayoristas y no al exportador.

Las características de los canales de distribución varían según la región. Para analizar dichas características, el mercado de Estados Unidos se ha dividido en cinco regiones: Pacífico Norte, Pacífico Sur, Atlántico Norte, Atlántico Central y el centro del país.

En la región del Pacífico Norte (Washington, Oregon, Idaho y Alaska) los consumidores buscan el mayor ahorro de tiempo y productos saludables, a lo cual los minoristas están respondiendo con variedades de productos preparados, productos orgánicos y productos étnicos.

La aparición de los super centros estilo Wal-Mart, donde se vende todo tipo de artículos y además se dedica una zona a la venta de alimentos frescos y procesados, ha hecho que los minoristas replanteen sus estrategias frente al modelo “cómprelo todo en un solo sitio” que manejan estos canales. Los precios de los productos perecederos en los super centros son más bajos que en otros puntos de venta como estrategia para inducir la compra de otro tipo de productos. El comercio electrónico, la más reciente tendencia en la venta de granos, podría convertirse en un nuevo canal de comercialización que, según estudios realizados, disminuiría los costos al eliminar intermediarios. 5

España

El alto nivel de producción hortofrutícola de España le permite autoabastecerse en un 97% con producción interna, lo que explica los bajos volúmenes de las importaciones españolas en este sector.

���������������������������������������� �������������������

5 United States Department of Agriculture, http://www.fas.usda.gov/grain/grain.asp �

�

�

�

El sistema de distribución español de frutas y verduras frescas está compuesto, a nivel mayorista, por la denominada Red de Marcas vinculada al Ministerio de Agricultura de España, cuya función es comercializar alimentos frescos nacionales e importados (principalmente carne, pescado, frutas y verduras). La Red está integrada por 22 mercados mayoristas (que agrupan a cerca de 3.600 empresas mayoristas) ubicados en las principales ciudades españolas. En el nivel minorista la tendencia dominante en la distribución de alimentos, incluidas las frutas y las hortalizas, es al crecimiento de los hipermercados, supermercados y tiendas de autoservicio.

La importante participación de las tiendas tradicionales de víveres en la distribución minorista de alimentos frescos (carnes, pescados, frutas y verduras) se debe a que los consumidores prefieren comprar este tipo de productos en tiendas especializadas o directamente en los mercados de abastos. No obstante, los hipermercados y los supermercados están dedicando cada vez más espacio a los productos perecederos, entre ellos las frutas y verduras. Aparte de los canales mencionados, cabe resaltar el de los hoteles, restaurantes, cafeterías, e instituciones en el cual se realiza el 26% del consumo total de alimentos y en el que también se distribuyen frutas y hortalizas frescas. Se estima que este canal está compuesto por 59.000 restaurantes, 12.500 hoteles y 12.000 cafeterías, aproximadamente; además, se espera que en los próximos años crezca a tasas mayores a las de los distribuidores minoristas, debido a que cada vez con más frecuencia la gente come fuera de casa y a que también ha aumentado el número de turistas que visita el país.

Las medianas y grandes cadenas de restaurantes generalmente tienen centrales organizadas de compras periódicas de alimentos que, en el caso de los productos frescos, compran en los mercados o centrales mayoristas.

6. ACCESO A MERCADOS

Barreras Arancelarias

En el cuadro 10 se detallan los aranceles promedio que los principales países importadores de fréjol aplican al producto proveniente de Ecuador para su ingreso.

La tarifa aplicada corresponde a la que el producto efectivamente debe pagar al ingresar al país y la tarifa ad-valorem es un promedio calculado en base a tarifas específicas, mixtas, antidumping y cuotas.

�

�

Cuadro No. 10

�Fuente: Market Access Map Elaboración: CICO-CORPEI

�

No obstante estos aranceles son solamente un promedio referencial; para conocer la tarifa que corresponde a un producto específico, es decir a una partida arancelaria de seis, ocho o más dígitos se puede consultar los siguientes sitios web que proveen esta información:

Unión Europea: http://ec.europa.eu/taxation_customs/dds/cgi-bin/tarchap?Lang=ES

Estados Unidos: http://dataweb.usitc.gov/scripts/tariff2004.asp

América Latina:

http://www.aladi.org/nsfaladi/sitio.nsf/inicio2004?OpenFrameSet&Frame=basefrm&Src=%2Fnsfaladi%2Fsitio.nsf%2Fvsitioweb2004%2Faranceles%3FOpenDocument%26AutoFramed

Principales importadores mundiales Aplicada Ad-valoremItalia 0.00% 0.00%México 93.83% 125.10%Reino Unido 0.00% 0.00%Venezuela 0.00% 0.00%España 0.00% 0.00%Brasil 0.00% 0.00%Sudafrica 10.00% 10.00%Cuba 0.00% 0.00%Francia 0.00% 0.00%Argelia 5.00% 5.00%India 10.00% 10.00%Turquía 9.65% 19.30%Países Bajos (Holanda) 0.00% 0.00%Estados Unidos de América 0.00% 0.00%Portugal 0.00% 0.00%Pakistan 0.00% 0.00%Bélgica 0.00% 0.00%Emiratos Árabes Unidos 2.50% 5.00%Colombia 0.00% 0.00%Grecia 0.00% 0.00%Republica Dominicana 25.00% 25.00%Perú 0.00% 0.00% Países a los que Ecuador ha exportado

ARANCEL PROMEDIO PARA LA PARTIDA: 0713.33

�

�

Acuerdos comerciales El cuadro 11 detalla los acuerdos comerciales suscritos por ecuador, aplicables a la partida 071333, correspondiente a fréjol.

Cuadro No. 11

�Fuente: Market Access Map Elaboración: CICO-CORPEI

�

Barreras no arancelarias y requisitos de ingreso

Unión Europea

Regulaciones Fitosanitarias

La Unión Europea (UE) ha establecido la legislación sobre el uso de productos fitosanitarios, a fin de proteger la seguridad de los alimentos derivados de plantas y para garantizar la salud y el estado de calidad de cultivos. Entre otras cosas, esta legislación establece una serie de requisitos sobre el uso de sustancias activas de los plaguicidas, los plaguicidas prohibidos y los límites máximos de residuos.

PAIS ACUERDOItalia MFN duties (Applied)México MFN duties (Applied)Reino Unido MFN duties (Applied)Venezuela Preferential tariff for CAN countriesEspaña MFN duties (Applied)Brasil Preferential tariff (AAP.CE59) for EcuadorSudafrica MFN duties (Applied)

CubaPreferential tariff (AAP.AG2) for Ecuador / Preferential tariff (AAP.CE46) for Ecuador

Francia MFN duties (Applied)Argelia General tariffIndia MFN duties (Applied)Turquía MFN duties (Applied)Países Bajos (Holanda) MFN duties (Applied)Estados Unidos de América Andean Trade Preference Act / Preferential tariff for GSP countriesPortugal MFN duties (Applied)Pakistan MFN duties (Applied)Bélgica MFN duties (Applied)Emiratos Árabes Unidos MFN duties (Applied)Colombia Preferential tariff for CAN countriesGrecia MFN duties (Applied)República Dominicana MFN duties (Not Applied)Perú Preferential tariff for CAN countries

ACUERDOS COMERCIALES PARA LA PARTIDA: 0713.33

Países a los que Ecuador ha exportado

�

�

El IPPC (Internacional Plant Protection Committee) ha establecido en términos generales, los estándares internacionales para medidas fitosanitarias para proteger la importación de bienes agrícolas que podrían tener enfermedades o insectos.

El control consiste en un examen físico con la consigna de riesgo fitosanitario, identificación y validación del certificado fitosanitario. Este documento asegura que el producto descrito ha sido inspeccionado de acuerdo con los procesos adecuados y está considerado como libre de cuarentena de pestes y conforme con las regulaciones del país importador. Si los vegetales importados no cumplen con este requerimiento, no podrán ingresar al mercado de la Unión Europea.

Límites Máximos de Residuos Químicos

Los límites máximos de residuos en la Unión Europea, se han establecido para aproximadamente 150 agroquímicos. Además, cada uno de los estados miembros tiene la potestad de definir límites máximos de residuos para otros productos que consideren un riesgo para la salud de sus habitantes.

En la siguiente dirección electrónica se encuentran las tolerancias ordenadas según pesticida, grupo o producto específico:

http://europa.eu.int/scadplus/leg/es/lvb/l13007c.htm

Requisitos de Calidad

Los sistemas de calidad son una determinante en la industria de vegetales frescos. La calidad demandada de los alimentos por comerciantes y consumidores europeos es muy alta. Así por ejemplo las normas ISO que tienen por objeto contribuir al desarrollo, fabricación y suministro de productos y servicios más eficientes, seguros y limpios con la finalidad de lograr que el comercio entre los países sea más fácil, justo y ofrecería a los gobiernos una base técnica para la salud, la seguridad y la legislación medioambiental.

Un sistema de gestión de calidad es una herramienta de la empresa, que aspira a dirigir la organización, sus procedimientos y sus procesos a fin de lograr una visión global y la mejora continua de su rendimiento.

ISO 9000

Las normas de la ISO 9000 proporcionan un marco para la normalización de procedimientos y métodos de trabajo, no sólo en lo que respecta al control de calidad, sino a toda la organización: desde la compra a la transformación, el control de calidad, ventas y administración. ISO 9000 requiere que usted describa sus procesos exactamente (o actividades), desarrollar los procedimientos, según la cual los procesos o actividades se deben realizar. Se debe tener en cuenta que es una garantía de que siempre se hacen las cosas de la misma manera.

�

�

ISO 22000 sobre gestión de la seguridad alimentaria

La ISO 22000 es un sistema de gestión que especifica los requisitos de la seguridad alimentaria. El objetivo del sistema es permitir a una organización demostrar su capacidad para controlar los peligros en la seguridad alimentaria, garantizar que el alimento es seguro en el momento del consumo humano.

GLOBALGAP

Anteriormente cocida como EUREPGAP, es un sistema de gestión de Buenas Prácticas Agrícolas (BPA). Tienen por objeto proporcionar alimentos más seguros para los consumidores europeos. Este sistema se puede utilizar para varios productos agrícolas y permite certificarlos. GLOBALGAP es muy importante para los proveedores de productos agrícolas ya que es una certificación exigida por la Unión Europea.

Requisitos Ambientales

Las perspectivas ambientales de los productos se han convertido en temas fundamentales en Europa. El concepto de desarrollo sostenible representa la filosofía que la economía del desarrollo debe automáticamente tener en cuenta el problema de la contaminación.

Existen algunas certificaciones que las compañías pueden aplicar como una herramienta “verde” de marketing. Se trata de buscar medios para mejorar el desempeño de sus productos y procesos de producción. Esto genera ventajas internas (mejora de eficiencia) y externa (imagen percibida).

Comercio Justo para productos alimenticios

Los productos que llevan la etiqueta FairTrade garantizan al consumidor que los productores de comercio justo tienen un precio mínimo. Se trata de un precio garantizado que cubre el costo de la producción sostenible.

HACCP

Significa Análisis de Peligro y Puntos Críticos de Control. La Unión Europea ha emitido una directiva relativa a la higiene de los productos alimenticios en la que el sistema HACCP se presenta como los medios necesarios para asegurarse de que la transformación de los alimentos y las industrias relacionadas con los alimentos cumplen con las normas establecidas en la directiva.

�

�

Trazabilidad

La trazabilidad es la capacidad para realizar un seguimiento de los alimentos en todas las etapas de producción, transformación y distribución. Las empresas deben tener seguimiento y ubicación de los procedimientos y sistemas. Solo entonces, es posible siempre disponer de datos e información oportuna respecto a la cadena de valor del producto.

http://exporthelp.cec.eu.int/

Estados Unidos

Análisis de Riesgo de Plagas (ARP)

La exportación de un producto agrícola fresco de un país a otro está limitada por las plagas y enfermedades que con este se puedan introducir al país importador. Si el país exportador tiene plagas o enfermedades atacando un producto, y este producto al ser exportado puede llevarlas a otro país donde estas no existen, entonces estará prohibida la importación de este producto por parte del país importador.

Si el país exportador tiene manera de garantizar que estas plagas o enfermedades no llegarán al país importador entonces podrá de común acuerdo diseñar un protocolo de trabajo que así lo garantice.

El análisis de riesgo de plagas es un documento que consigna todos los insectos, bacterias, hongos y demás plagas que atacan el producto en el país de origen, y su evaluación en cuanto a estos pueden ser un problema para el país importador.

El documento debe ser elaborado por el país importador, sin embargo el país exportador puede generar el documento y presentarlo para evaluación por parte del país importador.

Límite máximo de residuos químicos presentes en los alimentos

Permite a los productores y exportadores adoptar las medidas adecuadas para garantizar la entrada de sus productos en los mercados extranjeros; según la Ley Federal de Insecticidas, Fungicidas y Pesticidas (FIFRA) exige a la Environmental Protection Agency (EPA) registrar todos los pesticidas utilizados en EEUU y establecer medidas de tolerancia para los residuos químicos que puedan encontrarse en los alimentos domésticos e importados. La información detallada sobre límites máximos de residuos puede obtenerse en la siguiente dirección electrónica:

http://www.epa.gov/pesticides/food/viewtols.htm

�

�

Normas de Calidad

El Servicio de Comercialización Agrícola (Agricultural Marketing Service - AMS) del USDA, desarrolla las normas de calidad para los productos básicos agrícolas como un medio para facilitar la comercialización de frutas y vegetales frescos y procesados en los EE.UU.

Con ese propósito ha definido normas de calidad oficiales para más de 158 productos.

Estas normas describen la calidad requerida para cumplir con cada uno de los grados definidos, con el fin de que la industria cuente con un lenguaje común a la hora de comprar y vender esos productos.

La utilización de estas normas no es obligatoria para los productos importados a menos que se utilice o mencione el grado de calidad definido por el AMS para su comercialización o que estén establecidas en el marco de un Marketing Order.

http://www.ams.usda.gov/standards/stanfrfv.htm

Todos los productos alimenticios que se comercializan en los EE.UU. deben cumplir con los patrones de salud y seguridad de los alimentos establecidos bajo la Ley Federal de Alimentos, Drogas y Cosméticos (Food, Drugs and Cosmetics Act, FDCA) que prohíbe el comercio interestatal de alimentos adulterados o mal etiquetados. De igual manera, la FDA regula los aditivos y colorantes que pueden ser utilizados en los alimentos.

Para garantizar el cumplimiento de FDCA, la FDA estableció los siguientes requisitos: aplicación de buenas prácticas de manufactura, etiquetado de alimentos, productos de baja acidez y acidificados, aditivos para alimentos, ingredientes y empaquetado, y HACCP (análisis de riesgo y control de puntos críticos por sus siglas en inglés). En el siguiente link pueden obtenerse información acerca de estos requisitos:

http://vm.cfsan.fda.gov/~lrd/cfr110.html

Colombia

Certificación Sanitaria y otros Requisitos

El cumplimiento de los requisitos sanitarios específicos deberá constar en el Certificado Fitosanitario y en la Declaración Adicional expedida por el Organismo Oficial de Sanidad Agropecuaria del país de origen.

�

�

Considerando que la importación a Colombia de fréjol de los géneros Phaseolus spp y Vigna spp, tiene riesgo de introducción de algunos insectos plagas y microorganismos patógenos; por lo que es necesario regular la introducción de materiales de los géneros antes citados para evitar el ingreso al país de problemas fitosanitarios que afectan los cultivos de fréjol en Colombia.

Corresponde al Instituto Colombiano Agropecuario, ICA, proteger la sanidad agropecuaria del país previniendo la introducción de insectos plagas y microorganismos patógenos que afectan a los vegetales.

El fréjol debe llegar limpio, sin semillas de otra clase contenidos en envases y embalajes nuevos.

www.proexport.gov.co

México

Certificación Sanitaria y otros Requisitos

Aquellos productos no incluidos en los requisitos adicionales de la Norma Oficial Mexicana deberán cumplir con lo señalado en la Hoja de Requisitos Fitosanitarios. La Hoja de Requisitos Fitosanitarios es emitida por la Dirección General de Sanidad Vegetal e incluye las medidas y requisitos que deben cumplir las mercancías o los importadores, en su caso para ingresar con un producto a México.

Corresponde a la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación, administrar la política de regulación no arancelaria en materia agropecuaria, para propiciar la participación eficiente de este sector productivo en los mercados internacionales.

Los importadores de estas mercancías, deberán someterlas a inspección por parte de la Dirección General de Inspección Fitozoosanitaria, de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación, en el punto de entrada al país, en términos del manual de procedimientos que al efecto emita la propia dependencia, a fin de certificar que los productos a importar se encuentren libres de plagas y enfermedades.

De ser procedente, se otorgará el Certificado Fitosanitario para Importación, el cual deberá presentarse conjuntamente con el pedimento aduanal.

En cuanto a las envolturas o embalajes de madera, costalera de yute, ixtle, paja, gramíneas o de otros productos de origen vegetal, que contengan mercancías de importación, se someterán a inspección fitosanitaria por parte del organismo regulador para determinar las medidas profilácticas a que hubiere lugar.

www.aladi.org

�

�

�

Perú

Certificación Sanitaria y otros Requisitos

El Permiso Fitosanitario de Importación será emitido por el Servicio Nacional de Sanidad Agraria (SENASA), lo obtendrá el importador o interesado, previo a la certificación y embarque en el país de origen o procedencia. Inspección fitosanitaria en el punto de ingreso al país.

Se establece que la importación de plantas, productos vegetales y otros artículos reglamentados capaces de introducir o propagar plagas, deberán sujetarse a las disposiciones que establezca el SENASA, como Autoridad Competente.

7. OPORTUNIDADES COMERCIALES El mercado de fréjol casi se ha duplicado en los últimos 5 años, por lo que pueden existir oportunidades importantes en los mercados de mayor crecimiento, como es el caso de Brasil, Canadá, El salvador o Estados Unidos, sin embargo, es necesario tomar en cuenta los siguientes aspectos.

En primer lugar, se puede observar que los principales importadores de este producto son, a su vez, grandes productores, por lo que las oportunidades de encontrar mayor acogida en estos mercados se reducen. Por otra parte, es claro que la productividad ecuatoriana en relación con la de sus competidores es aún muy baja, por lo que es necesario mejorarla apara tener una capacidad exportable competitiva. Es también importante señalar que el sesgo existente al exportar casi la totalidad de nuestra oferta a un solo mercado es reflejo de la poca investigación de mercados existente respecto a este producto. Dentro de este contexto, es importante señalar que los mercados de productos “comodities” como los granos y otros tienen la debilidad de ser víctimas de las tendencias, es difícil ganar mercado si lograr la diferenciación y el valor agregado en los productos, las posibilidades que ofrecen los avances en empaquetado etiquetado e ingredientes adicionales en el mercado de alimentos son importantes, y son la puerta de entrada hacia los mercados del primer mundo. También es importante acompañar la introducción de productos alimenticios con un conocimiento de las tradiciones culinarias de las distintas regiones, esto permitirá introducir el producto adecuado al mercado adecuado y entender el por que de las preferencias de un consumidor en un determinado país.

�

�

�

8. CONTACTOS Y LINKS DE INTERES

• ADUANA DEL ECUADOR www.aduana.gov.ec • ALADI (Asociación Latinoamericana de Integración) www.aladi.org • AMS (Agricultural Marketing Service) http://www.ams.usda.gov • BCE (Banco Central Del Ecuador) www.bce.fin.ec • CAN (Comunidad Andina de Naciones) www.comunidadandina.org • CORPEI (Corporación de Promoción de Exportaciones e Inversiones)

www.ecuadorexporta.org • EPA (Environmental Protection Agency) http://www.epa.gov • FAO (Food and Agricultural Organization) www.fao.org • FDA (Food and Drug Administration) www.fda.org • FEDEXPORT www.fedexpor.com • ICEX (Instituto Español de Comercio Exterior) www.icex.es • INEC www.inec.gov.ec • INFOAGRO www.infoagro.go.cr • INIAP http://www.iniap-ecuador.gov.ec • MACMAP www.macmap.org • MAGAP www.sica.gov.ec, www.mag.gov.ec • PROEXPORT www.proexport.com.co • CFSAN (Center for Food Safety and Applied Nutrition

http://www.fda.gov/food/default.htm • TRADE MAP http://www.trademap.org • USDA (United States Department of Agriculture) www.usda.gov.ec

�

�

�

�

�

�

�

�

�

�

�

�

�

�

Documento: PERFIL DE Frejol Coordinación: Economista Paulina Serna Coordinadora del Centro de Información e Inteligencia Comercial – CICO de CORPEI Elaboración: Christian Estévez

Estudiante de la Pontificia Universidad Católica de Ibarra, PUCE Ibarra

Pamela Murgueitio Estudiante de la Pontificia Universidad Católica de Ibarra, PUCE Ibarra

Colaboración y Revisión: Andrés Galarza (3ra revisión) Asistente del Centro de Información e Inteligencia Comercial – CICO de CORPEI Andrea Montoya (2da revisión) Asistente del CICO de CORPEI Jose Luis Caicedo (1ra revisión) CICO-CORPEI

�