Perú - 3T19...El crédito a empresas mostró la tasa de morosidad más alta del sistema (3,32%)....

33

© Management Solutions 2020. Todos los derechos reservados I + D www.managementsolutions.com Perú - 3T19 Informe de Coyuntura Macroeconómica

Transcript of Perú - 3T19...El crédito a empresas mostró la tasa de morosidad más alta del sistema (3,32%)....

©M

anagem

ent

Solu

tions

2020.

Todos los d

ere

chos r

eserv

ados

I + D www.managementsolutions.com

Perú - 3T19Informe de Coyuntura Macroeconómica

©M

anagem

ent

Solu

tions

2020.

Todos los d

ere

chos r

eserv

ados

Diseño y MaquetaciónDepartamento de Marketing y Comunicación

Management Solutions

Fotografías:Archivo fotográfico de Management SolutionsFotolia

Management Solutions 2020Todos los derechos reservados. Queda prohibida la reproducción , distribución, comunicación pública, transformación, total o parcial, gratuita

u onerosa, por cualquier medio o procedimiento, sin la autorización previa y por escrito de Management Solutions.

La información contenida en esta publicación es únicamente a título informativo. Management Solutions no se hace responsable del uso que

de esta información puedan hacer terceras personas. Nadie puede hacer uso de este material salvo autorización expresa por parte de

Management Solutions.

Informe de Coyuntura Económica 3T19

3

286. Sector asegurador

Índice

297. Anexo

1. Resumen ejecutivo 4

5. Telecomunicaciones 27

82. Panorama internacional

123. Situación macroeconómica en Perú

4. Sector bancario: visión general 16

4

Durante 3T19, el PBI peruano registró un crecimiento interanual del 2,98%,acelerando en 1,79 p.p. respecto a la tasa correspondiente al trimestre anterior. Lademanda interna registró una aceleración de 2,24 p.p. respecto a 2T19, hasta una tasadel 4,14%. En cuanto a los precios, la inflación disminuyó en 3T19 hasta situarse en el2,00%. En el mercado laboral, la tasa de desempleo se redujo en 0,56 p.p. con respectoa 2T19, situándose en el 5,75%. Por su parte, la tasa de crecimiento interanual de lacreación de empleo en Perú desaceleró hasta el 0,23%. El nuevo sol peruano sedespreció su valor respecto al dólar en comparación con 2T19, con un tipo de cambiode 3,34 S/./$.

Situación macroeconómica en Perú

1. Resumen ejecutivoSituación macroeconómica en Perú

Durante 3T19 Perú registró una aceleración en sutasa de crecimiento interanual del PBI de 1,79 p.p.con respecto a 2T19, hasta una tasa del 2,98% en3T19.

Esta aceleración del crecimiento del PBI se debió alcrecimiento de la demanda interna y el consumoprivado.

Las exportaciones experimentaron unaaceleración de 0,45 p.p., subiendo hasta una tasadel -1,51%. Las importaciones se aceleraron (+1,96p.p.), llegando hasta el 2,42%.

PBI (Crecimiento Interanual %)

La tasa de inflación disminuyó en 3T19 hasta situarse en el 2,00%, 0,54 p.p. por debajo de la registrada en2T19.

En 3T19 la tasa de desempleo en el mercado laboral peruano se situó en el 5,75%, lo cual supuso undescenso de 0,56 p.p. respecto al trimestre anterior. Por su parte, la tasa de crecimiento interanual delempleo en Perú registró una desaceleración de 0,53 p.p. respecto al trimestre anterior, hasta situarse en el0,23%.

El tipo de cambio medio del nuevo sol peruano respecto al dólar estadounidense se depreció en el 3T19hasta los 3,34 S/./$, 0,02 más que el trimestre anterior.

El Índice General de la Bolsa de Valores de Lima (BVL) registró durante 3T19 una depreciación de 925,11p.p. puntos (-4,52%) respecto al trimestre anterior, hasta alcanzar los 19.556 puntos básicos de media.

PrevisiónVariación interanual

Fuente: Datos y previsiones de Banco Central de la Reserva del Perú.

2,52

4,70

2,39

1,19

2,98

2,30

3,80

3T18 4T18 1T19 2T19 3T19 2019 2020

Informe de Coyuntura Económica 3T19

5

9,2910,17

8,46

6,84 7,34

3T18 4T18 1T19 2T19 3T19

En 3T19, la tasa de crecimiento interanual de la inversión crediticia incrementó en 0,51p.p. respecto al dato registrado en 2T19, situándose en el 7,34%. La tasa de morosidaddel conjunto del sistema financiero peruano aumentó en 0,02 p.p. respecto a la tasaregistrada en el trimestre anterior, situándose en el 3,10%. Por otro lado, la tasa decrecimiento interanual de los depósitos experimentó una aceleración de 3,90 p.p. en eltercer trimestre de 2019, situándose en un 12,61%. El ratio de eficiencia del sistemafinanciero peruano registró una caída de 0,85 p.p. respecto a 3T18, situándose en un40,08%.

Sector bancario

INVERSIÓN CREDITICIA 3T19 La tasa de crecimiento de la inversión crediticiaregistró, en el tercer trimestre de 2019, unaaceleración de 0,51 p.p. respecto al trimestreanterior, situándose en el 7,34%

Esto se debió en gran medida al incrementoexperimentado tanto en la tasa de crecimientointeranual de la banca nacional que aceleró suconcesión crediticia en 0,51 p.p., registrando unatasa del 8,55%, como en la banca extranjera, lacual experimentó una aceleración de 0,49 p.p.,hasta el 6,16%.

La tasa de mora del sistema financiero peruanoregistró un incremento en el tercer trimestre delaño con respecto a 2T19 de 0,02 p.p., alcanzandoasí una tasa de morosidad del 3,10%.Fuente: SBS (Ver Anexo).

Por segmentos, respecto a 2T19, la morosidad aumentó en dos de los principales sectores; consumo yvivienda. El crédito a empresas mostró la tasa de morosidad más alta del sistema (3,32%).

En el tercer trimestre del año, la tasa de crecimiento interanual de los depósitos alcanzó el 12,61%. De estamanera, la tasa para el total del sistema registró un incremento de 3,90 p.p. respecto a 2T19.

En términos de eficiencia, el total del sistema registró una reducción en su ratio de 0,85 p.p. en 3T19respecto a 3T18, hasta el 40,08%.

Sector bancario

Crecimiento Interanual (%)

6

14,60 15,40 14,41 13,41 11,38

16,1417,12

21,15

1,42

-1,40

-12,27 -11,52

3,75

33,65 33,68

3T18 4T18 1T19 2T19 3T19

44.051

45.085

45.485

44.981

43.638

3T18 4T18 1T19 2T19 3T19

Otros Sectores: Telecomunicaciones y Seguros

Durante el tercer trimestre de 2019, el volumen total de líneas fijas descendió un1,82% respecto al segundo trimestre del año, mientras que el volumen de líneasmóviles disminuyó un 3,06% respecto al trimestre anterior. El tráfico de las líneasmóviles incrementó, dicho esto, para las líneas fijas disminuyó considerablemente. Encuanto al sector asegurador, durante 3T19 el crecimiento interanual de las primasretenidas totales registró una desaceleración de 2,03 p.p. respecto al trimestreanterior, hasta el 11,38%.

Otros sectores: telecomunicaciones y seguros

TOTAL LÍNEAS

PRIMAS RETENIDAS (Variación interanual)

En 3T19, el volumen de líneas fijas presentó undescenso del 1,82% con respecto al trimestreanterior, alcanzando las 2,75 millones de líneas. Encuanto al tráfico, se observó un notable descensodel 59,87% durante 3T19 respecto a 2T19.

Las líneas móviles presentaron una caída delvolumen del 3,06% en comparación con eltrimestre anterior, alcanzando las 40,08 millonesde líneas, 1.292.140 líneas menos que el trimestreanterior. En cuanto al tráfico de líneas móviles en3T19 incrementó considerablemente (+17,92 p.p.)con respecto al trimestre anterior.

En 3T19, el número de suscriptores a televisión depago se redujo un 5,04% respecto al trimestreanterior, situándose en 2,015 millones desuscripciones.

En el sector asegurador, en 3T19 el total de primasretenidas presentó un descenso de su tasainteranual de 2,03 p.p. respecto a 2T19, situándoseen el 11,38%.

Por su parte, en 3T19 se registró un aumento de0,87 p.p. en el índice de siniestralidad del sectorrespecto a 2T19, hasta el 45,89%.

El ratio combinado aumentó en 1,44 p.p. en 3T19respecto a 2T19, hasta el 86,22%. Estecomportamiento vino explicado por el aumentoen el ratio de gastos de comisión, en el índice desiniestralidad y en ratio de gastos deadministración.

Líneas (Miles de líneas)

Fuente: Indicadores estadísticos Osiptel. Sobre el gráfico se presentan las

variaciones trimestrales.

Primas retenidas totales

Primas retenidas no vida

Primas retenidas vida

Fuente: Superintendencia de Banca, Seguros y AFP, República del Perú.

-2,99%

4,49%

3,81%

-1,11%

Informe de Coyuntura Económica 3T19

7

8

2. Panorama internacionalLatAm

Durante 3T19, el crecimiento interanual del PIB se aceleró en todos los paíseslatinoamericanos analizados a excepción de Argentina, México y Colombia. Lainflación media decreció, impulsada por Argentina y Brasil, mientras que el desempleose mantuvo estable si bien en media de los países analizados descendió ligeramente.

Durante el 3T19, la actividad en Latinoamérica en su conjunto se fortaleció. Según el Banco Mundial, enBrasil las condiciones financieras han mejorado, los indicadores económicos son positivos pero moderados(crecimiento del 1,17%, +0,08 p.p. desde 2T19). En el resto de países, Chile (2,82%, +0,78 p.p. desde 2T19) yPerú (2,98%, aceleración de 1,79 p.p.). Por su parte, países como Argentina, México y Colombiaexperimentaron descensos en su actividad económica durante el tercer trimestre de 2019; Argentina(-1,71%, -1,71 p.p. desde 2T19), México (-0,22%, -0,37 p.p. desde 2T19) y Colombia (3,28%, lo querepresenta un descenso de 0,14 p.p.).

El crecimiento durante 3T19 fue inferior a lo esperado, posponiendo una recuperación a un mayor ritmopara el 2020. Según BBVA Research, las persistentes tensiones comerciales y la ralentización del crecimientomundial pesaron negativamente sobre la actividad económica en América Latina.

Tras la crisis argentina, se esperan mejores perspectivas sobre el tipo de cambio en línea con la relativaestabilidad registrada desde principios de mayo pero la incertidumbre electoral mantendrá la volatilidadalta en la segundad mitad del año.

En contraste con la economía global, se espera un menor aumento del crecimiento en América Latina apartir de la segunda mitad de 2020. En este contexto, el desempeño de las exportaciones se ha debilitado,aunque ha continuado su crecimiento desde principios del año 2018. Según el Banco Mundial, laimposición de impuestos bilaterales de USA y China, unido al sólido crecimiento USA ha beneficiado a lospaíses latinoamericanos.

Las medidas adicionales de estímulo a la actividad en las principales economías mundiales, de caráctermonetario sobre todo, podrán generar cierto de margen de maniobra a los países de la región. AméricaLatina crecerá tan sólo 1,0% en 2019, significativamente menos de lo anteriormente esperado (1,7%).

Con la excepción de Argentina (53,30%, -2,03 p.p. desde 2T19) y Brasil (3,18%, -1,14 p.p. desde 2T19) lainflación del resto de países latinoamericanos permaneció moderada oscilando entre el 2,00% en Perú y el3,82% en Colombia, en parte debido a la estabilidad o fortalecimiento de la tasa de cambio frente al dólar.

El desempleo se redujo principalmente en Argentina (-0,90 p.p. respecto a 2T19) y Perú (-0,55 p.p. respectoa 2T19). En el resto de países se mantuvo más o menos estable, siendo Brasil la región con la mayor tasa deparo (11,80%). En el lado contrario se encuentra México, con la menor tasa y un desempleo del 3,74%.

En cuanto al rating, ha habido algunos cambios interanuales en las calificaciones de varios paíseslatinoamericanos. Argentina registró una disminución, con la calificación de Moody’s bajando de B2 a Caa2,al igual que la calificación de S&P, bajando de B a CCC.. El resto de países latinoamericanos, mantuvieronsus calificaciones constantes.

En la mayoría de los países, los tipos de interés oficiales de los bancos centrales se han mantenido o hanbajado desde 2018.

El ritmo medio de préstamos en los países analizados se desaceleró en todos los países de la regiónanalizados.

La concesión de depósitos aceleró en promedio, al aumentar en todos los países excepto Argentina, Brasily Colombia. Argentina registró las tasas más altas de préstamos y depósitos, de 13,50% y 31,49%,respectivamente.

Panorama macroeconómico

Sector financiero

Informe de Coyuntura Económica 3T19

9

53,30

3,18 2,46 3,79 3,31 2,00

11,34

ARG BRA CHI COL MÉX PER LatAm*

9,70 11,807,13

10,72

3,74 5,75 8,14

ARG BRA CHI COL MÉX PER LatAm*

PIB 3T19 (% variación interanual)

TASA DE PARO 3T19 (%)

Inversión crediticia

Depósitos

INVERSIÓN CREDITICIA Y DEPÓSITOS 3T19 (% variación interanual)

RATINGS LARGO PLAZO 3T19

TASA DE INFLACIÓN 3T19 (%)

Aumenta desde 3T18

Constante desde 3T18

Disminuye desde 3T18

< 0%

0 - 2%

2 - 5%

> 5%

LatAm*

1,39%

Mexico-0,22%

Colombia

3,28%

Peru

2,98%

Brazil

1,17%

Chile 2,82%

Argentina

-1,71%

*Gráfico LatAm calculado como media incluyendo Argentina, Brasil, Chile, Colombia, México y Perú.

MOODY'S S&P FITCH

Argentina Caa2 CCC CC

Brasil Ba2 BB- BB-

Chile A1 A+ A

Colombia Baa2 BBB- BBB

México A3 BBB+ BBB+

Perú A3 BBB+ BBB+

13,50 11,404,03 6,09 6,58 7,34 8,16

31,49

6,7112,44

7,64 4,4812,14

8,68

Argentina Chile México Brasil Colombia Perú LatAm*

Informe de Coyuntura Económica 3T19

10

En la Eurozona, la expansión del PIB se mantuvo moderada durante el tercer trimestre de 2019 (1,22%, 0,03 p.p.desde 2T19) tras la concurrencia de varias causas en algunas de las principales economías, entre las cuales, lasmás notables fueron: Alemania (0,31%), que no alcanzó la demanda externa esperada, Francia (1,35%) conmedidas fiscales que quieren suavizar los efectos de los “chalecos amarillos” por las protestas en contra de lasnuevas reformas, España (1,96%) debido al clima de incertidumbre provocado después del ultimo ciclo deelecciones, UK (1,06%), caracterizado por la inestabilidad que el Brexit conlleva, e Italia (0,32%) donde la situaciónpolítica y fiscal es incierta, lo que afecta a la demanda e inversión. La evidencia reciente confirma queincertidumbre y proteccionismo están afectando negativamente al crecimiento. Las exportaciones y lasmanufacturas siguen con un desempeño particularmente débil y ya hay indicios de que esta debilidad se estáempezando a trasladar al sector de servicios.

Por su parte, el crecimiento de USA sufrió un ligero incremento (0,10 p.p. hasta 2,10%) en medio del proceso dedestitución de Trump, ya que aumenta la incertidumbre y reduce la posibilidad de estímulos fiscales adicionales,aunque se espera que se modere a medida que la política fiscal se desvanece (de acuerdo a la OECD). En cuanto aJapón, su actividad se aceleró (+ 0,57 p.p. hasta 1,40%).

El balance de riesgos en el panorama incluye una gran incertidumbre política como resultado de las dificultadesen llegar a acuerdos en cuestiones contenciosas. Las nuevas medidas proteccionistas anunciadas en agosto hanaumentado las tensiones comerciales. Los riesgos globales continúan aumentando, principalmente debido a lasdisputas comerciales entre China y EE.UU., pero también por las crecientes tensiones geopolíticas en OrienteMedio. También se han anunciado estímulos fiscales en ambos países para suavizar el impacto de los aranceles.

La inflación en las economías avanzadas se mantuvo por debajo de lo esperado, ante el entorno global másnegativo y la elevada incertidumbre. La inflación se mantendrá muy baja (1,2% en 2019 y 1,1% en 2020).

En China, el proteccionismo y la incertidumbre están teniendo un impacto negativo mayor al esperado. Es porello, que el PIB de China haya decrecido en 0,20 p.p. hasta un 6% desde un 6,20% desde el trimestre anterior. Elsector más ralentizado es el industrial. aunque, este impacto negativo ha sido atenuado por medidascontracíclicas.

Los mercados laborales permanecieron apretados en economías como Alemania (3,10% de desempleo), Japón(2,27%), China (3,61%) y USA (3,60%). El desempleo en España continuó alto (13,92%) tras un descenso de 0,10p.p.

En el 3T19, la incertidumbre fue una de las protagonistas, por lo que el crecimiento del PIB sedesaceleró principalmente en Reino Unido, seguido de Alemania. China decreció su tasa decrecimiento hasta alcanzar 6,00%, en un panorama económico marcado por la volatilidad. Lainflación continuó baja en la mayoría de los países.

Durante el 3T19 y en comparación con el 3T18, Moody's bajó la calificación de Italia a Baa3.

La Fed, en consecuencia del aumento del riesgo global, redujo los tipos de interés en 50 bps (0,5%). El BCE y elBanco de China han establecido recortes más agresivos en los tipos de interés.

El crecimiento interanual del crédito se aceleró en el 3T19 en comparación con 2T19 en Alemania (0,67 p.p.),Japón (0,08 p.p.), Reino Unido (2,09 p.p.) y USA (0,13 p.p.), mientras que las mayores desaceleracionescorrespondieron a Canadá (-0,91 p.p.), Francia (-0,80 p.p.), China (-3,32 p.p.) e Italia (-12,65 p.p.). En el ladocontrario, Italia fue la única en registrar tasas negativas, de -15,87%.

Los depósitos se aceleraron en todos los países excepto Alemania, Canada y China. UK experimentó la mayoraceleración (+2,45 p.p.).

2. Panorama internacionalOECD & China

Panorama macroeconómico

Sector financiero

11

1,471,90

0,301,00

0,36 0,33

1,83 1,76 1,521,88

2,87

ALE CAN ESP FR ITA JAP UK USA UEM OECD CH I

3,105,63

13,92

8,60 9,80

2,273,80 3,60

7,565,19

3,61

ALE CAN ESP FR ITA JAP UK USA UEM OECD* CH I

PIB 3T19 (% variación interanual)

TASA DE INFLACIÓN 3T19 (%)

INVERSIÓN CREDITICIA Y DEPÓSITOS 3T19 (% variación interanual)Inversión crediticia

Depósitos

RATINGS LARGO PLAZO 3T19

TASA DE PARO 3T19 (%)

< 0%

0 - 2%

2 - 5%

> 5%

MOODY'S S&P Fitch

Alemania Aaa AAA AAA

Canadá Aaa AAA AAA

China A1 A+ A+

España Baa1 A A-

Francia Aa2 AA AA

Italia Baa3 BBB BBB

Japón A1 A+ A

Reino Unido Aa2 AA AA

EEUU Aaa AA+ AAA

Aumenta desde 3T18

Constante desde 3T18

Disminuye desde 3T18

*Datos agregados de la OECD de 3T19.

*Datos de depósitos de Francia para 4T18.

-

-

Alemania

0,31%

Canadá1,65%

China6,00%

Francia 1,35%

España1,96%

Italia0,32%

Japón1,40%

UEM1,22%

UK1,06%

USA2,10%

4,85 5,55

9,13

-1,46

4,93

-15,87

1,68 3,09 4,754,67

2,033,99 6,95

8,094,12 6,64 4,03

2,145,25 5,57 5,17

5,19

Alemania Canadá China España Francia Italia Japón UEM UK USA Media

12

3,16 3,32

1,54 1,89

4,14

3T18 4T18 1T19 2T19 3T19

2,52

4,70

2,39

1,19

2,98

3T18 4T18 1T19 2T19 3T19

Panorama Macroeconómico - Perú

Durante 3T19 Perú registró una aceleración ensu tasa de crecimiento interanual del PBI de1,79 p.p. con respecto a 2T19, hasta una tasadel 2,98% en 3T19.

Esta aceleración del crecimiento del PBI sedebió principalmente al incremento de lademanda interna y del aumento del consumoprivado.

En el ámbito externo, las exportacionesexperimentaron una aceleración de 0,45 p.p.respecto a 2T19, subiendo hasta una tasa del -1,51%. Las importaciones se aceleraron 1,96p.p. respecto a 2T19, llegando hasta el 2,42%.

Las previsiones del BCRP apuntaron a uncrecimiento del 2,3% en 2019 para el PBIperuano, llegando al 3,8% durante el 2020.

La demanda interna aumentó su ritmo decrecimiento interanual en 2,24 p.p., hasta el4,14%.

Por su parte, la inversión bruta fija aceleró en0,20 p.p. hasta una tasa del 5,65% en 3T19.Además, el consumo público se aceleró en 4,76p.p., registrando una tasa interanual del 6,59%durante este trimestre.

El BCRP proyectó un crecimiento de lademanda interna del 2,5% en 2019 y del 3,70%en 2020.

PBI (Crecimiento Interanual ,%)

Variación interanualEvolución anual Previsión

Durante el tercer trimestre de 2019, el Producto Bruto Interno peruano registró uncrecimiento interanual del 2,98%, acelerando en 1,79 p.p. respecto a la tasacrecimiento del trimestre anterior. Este comportamiento se debió principalmente aldesempeño del crecimiento de la demanda interna, impulsado por el incremento delconsumo privado, público y la inversión bruta fija.

3. Situación macroeconómica en PerúPerú

Fuente: Datos y Previsiones de Banco Central de la Reserva del Perú.

Variación interanual

DEMANDA INTERNA (Crecimiento Interanual, %)

PrevisiónEvolución anual

Fuente: Datos y Previsiones de Banco Central de la Reserva del Perú.

4,06

2,46

3,99

2,30

3,80

2016 2017 2018 2019 2020

1,071,39

4,20

2,50

3,70

2016 2017 2018 2019 2020

Informe de Coyuntura Económica 3T19

13

1,32

2,07 2,132,54

2,00

3T18 4T18 1T19 2T19 3T19

3,333,77

3,20

2,47

3,29

3T18 4T18 1T19 2T19 3T19

INFLACIÓN (IPC general, %)

La tasa de crecimiento del consumo privadoregistró una aceleración de 0,82 p.p. en 3T19respecto al trimestre anterior, situándose enun 3,29%. Los pronósticos esperan tasas del3,00% en 2019 y el 3,50% en 2020.

La tasa de inflación disminuyó en 3T19 hastasituarse en el 2,00, 0,54 p.p. por debajo de laregistrada en 2T19, cumpliendo así el objetivodel Banco Central, situado entre el 1% y el 3%.

Según el BCRP, se espera que la inflacióninteranual continúe ubicándose alrededor de2% entre 2019 y 2020. Esto se debe laconvergencia gradual de las expectativas deinflación hacia el valor central del rango meta,en un contexto de una inflación importadamoderada y brecha producto negativa.

Variación interanual media de los tres meses del trimestrePrevisiónEvolución anual

PrevisiónEvolución anual

CONSUMO PRIVADO (Crecimiento Interanual, %)

Variación interanual

Fuente: Datos y Previsiones de Banco Central de la Reserva del Perú.

Fuente: Datos y Previsiones de Banco Central de la Reserva del Perú.

3,27

2,52

3,83

3,003,50

2016 2017 2018 2019 2020

3,60

2,81

1,32

1,90 2,00

2016 2017 2018 2019 2020

14

0,41

1,61

0,59 0,75

0,23

3T18 4T18 1T19 2T19 3T19

6,20 6,09

8,15

6,305,75

3T18 4T18 1T19 2T19 3T19

Durante 3T19 la tasa de desempleo se redujo en 0,56 p.p. con respecto a 2T19,situándose en el 5,75%. Por su parte, la tasa de crecimiento interanual de la creación deempleo en Perú se situó en el 0,23%, tras registrar una desaceleración de 0,52 p.p.respecto al trimestre anterior.

En 3T19 la tasa de desempleo en el mercadolaboral peruano se situó en el 5,75%, lo cualsupuso un decrecimiento de 0,56 p.p. respecto altrimestre anterior.

En total, hubo 300.600 personas desempleadasen 3T19 según el INEI.

Del total de personas desempleadas, el 44,6%(134 mil personas) son hombres y el 55,6% (166mil 700 personas) mujeres. La tasa de desempleofemenino se ubicó en 6,9%, siendo 2,1 puntosporcentuales más que la de los hombres (5,3%).

Las previsiones del FMI situaron la tasa dedesempleo en el 6,71% para el año 2019 y 6,00%para el año 2020.

DESEMPLEO (% sobre Población Activa en Lima)

EMPLEO (PEA ocupada - Crecimiento Interanual, %)

Fuente: Banco Central de la Reserva del Perú.

Tasa de desempleo en el trimestre

Variación interanual de la media trimestral

En el tercer trimestre de 2019, la tasa decrecimiento interanual del empleo en Perúregistró una desaceleración de 0,52 p.p. respectoal trimestre anterior, hasta situarse en el 0,23%.

Por ramas de actividad la población ocupadadisminuyó en 3 de las 4 principales ramas:disminuyó en la rama comercio en 0,3%, en laConstrucción un 1,2%; y en la de Manufactura un6,4%. En cambio, se incrementó en el sector deservicios un 1,3 %.

Evolución anual

Evolución anual Previsión

Fuente: Banco Central de la Reserva del Perú. Previsiones: FMI.

Situación macroeconómica - Perú

1,01 1,04

1,821,50

0,84

2014 2015 2016 2017 2018

6,74 6,88 6,64 6,716,00

2016 2017 2018 2019 2020

Informe de Coyuntura Económica 3T19

15

19.83119.147

20.570 20.48119.556

3T18 4T18 1T19 2T19 3T19

3,29 3,36 3,32 3,32 3,34

3T18 4T18 1T19 2T19 3T19

2

3

4

5

6

7

8

3M 6M 9M 1A 3A 5A 10A 15A 20A

3T17

3T18

3T19

El Índice General de la Bolsa de Valores de Limaregistró durante 3T19 una devaluación de 925,11puntos (-4,52%) respecto al trimestre anterior,hasta alcanzar los 19.556 puntos básicos demedia.

Según el BCRP, los mercados financieros se vieroninfluidos por la alta volatilidad generada por lasnegociaciones comerciales entre Estados Unidosy China. También influyeron en el mercado, laspreocupaciones sobre la desaceleracióneconómica global y las tensiones geopolíticas.

El BVL respecto al mismo trimestre del añopasado, registró una depreciación del -1,39%(-275 puntos).

El tipo de cambio medio del nuevo sol peruanorespecto al dólar estadounidense depreció suvalor 0,02 p.p. en el tercer trimestre del año conrespecto al trimestre anterior, hasta los 3,34 S/./$,siendo un resultado consistente con lasprevisiones realizadas por el BCRP.

Las previsiones para 2019 y 2020 situaron el tipode cambio en 3,35 S/./$ y 3,36 S/./$,respectivamente.

Durante 3T19, los tipos de interés peruanos registraron valores menores que en 3T18 entodas las maduraciones. El nuevo sol peruano depreció su valor respecto al dólar encomparación con 2T19, con un tipo de cambio de 3,34 S/./$. La Bolsa de Valores de Limaregistró una media de 19.556 puntos, lo que supuso un descenso en la cotización de 275puntos con respecto a 2T19.

Fuente: SBS. Datos a 28/06/2019

En 3T19 los tipos de interés de los bonosperuanos se situaron por debajo de los valoresregistrados en 3T18 para todas las maduraciones.Las mayores diferencias se dieron en los bonoscon vencimiento a 20 años, en los cuales los tiposde 3T19 se situaron 1,307 p.p. por debajo de losde 3T18.

Del mismo modo, la curva de rendimientos de losbonos soberanos en 3T19 se situó por debajo dela de 3T17 para todos los vencimientos.

TIPOS DE INTERÉS BONOS (%)

Fuente: Banco Central de la Reserva del Perú.

Previsiones: BCRP, Encuesta de Proyecciones Macroeconómicas.

TIPO DE CAMBIO ( S/. / $ medios del período)

Media trimestralMedia anual

Fuente: Instituto Nacional de Estadística e Informática.

BVL (valores medios del período)

Media trimestralMedia anual

Previsión

3,38 3,26 3,29 3,35 3,36

2016 2017 2018 2019 2020

15.734

11.847

13.757

17.269

20.120

2014 2015 2016 2017 2018

16

7,068,30

7,22

5,67 6,16

3T18 4T18 1T19 2T19 3T19

11,68 12,07

9,71

8,04 8,55

3T18 4T18 1T19 2T19 3T19

9,2910,17

8,46

6,84 7,34

3T18 4T18 1T19 2T19 3T19

63,30%17,33%

19,37%Empresas

Vivienda

Consumo

Banca - Perú

INVERSIÓN CREDITICIA (Crecimiento Interanual, %)

Total Sistema Banca Nacional Banca Extranjera

Fuente: SBS (Ver Anexo).

4. Sector bancario en PerúInversión crediticia

En 3T19, la tasa de crecimiento interanual de la inversión crediticia incrementó en 0,51p.p. respecto al dato registrado en 2T19, situándose en el 7,34%. El comportamientodel total del sistema se explicó a partir del ascenso experimentado tanto en la tasa decrecimiento de la banca nacional como de la extranjera. Los créditos destinados alsegmento de empresas supusieron un 63,30% del total de créditos concedidos en elsistema financiero peruano, mientras que los créditos destinados a la vivienda y alconsumo ocuparon un 17,33% y un 19,37%, respectivamente.

La tasa de crecimiento de la inversión crediticiaregistró en el tercer trimestre de 2019 unaaceleración de 0,51 p.p. respecto al trimestreanterior, situándose en el 7,34%.

Esto se debió al incremento experimentado tantoen la tasa de crecimiento interanual de la bancanacional, que aceleró su concesión crediticia en0,51 p.p., registrando una tasa del 8,55%.Asimismo, la banca extranjera experimentó unaaceleración de 0,49 p.p., hasta el 6,16%.

El segmento de empresas continuó siendo el demayor peso respecto al total de la inversióncrediticia, ya que supuso un 63,30% del total en eltercer trimestre del año (una reducción de 0,28p.p. respecto al trimestre anterior).

La vivienda registró una cuota del 17,33% deltotal, aumentando su cuota 0,03 p.p. respecto altrimestre anterior.

Mientras, el consumo registró una cuota del19,37%, 0,24 p.p. mayor que el trimestre pasado.

Fuente: SBS.

INVERSIÓN CREDITICIA POR SEGMENTOS 3T19 (%)

Durante el tercer trimestre de 2019, el BCRPredujo su tipo de interés oficial 0,25p.p. al2,50%.

Informe de Coyuntura Económica 3T19

17

3,10 3,05 3,08 3,16 3,19

3T18 4T18 1T19 2T19 3T19

3,04 2,85 2,91 3,01 3,01

3T18 4T18 1T19 2T19 3T19

3,07 2,95 2,99 3,08 3,10

3T18 4T18 1T19 2T19 3T19

Fuente: SBS (Ver Anexo).

MOROSIDAD (Total Sistema y detalle por tipología de entidad, %)

Total Sistema Banca Nacional Banca Extranjera

La tasa de mora del sistema financiero peruano registró un incremento en el tercer trimestre del año conrespecto a 2T19 de 0,02 p.p., alcanzando así una tasa de morosidad del 3,10%.

El incremento de la tasa de mora fue debido al incremento de la tasa de las entidades extranjeras, de 0,03p.p., que registraron una tasa del 3,19%, en cuanto a la tasa de la banca nacional, se mantuvo constante conrespecto al trimestre anterior con una tasa de 3,01%.

La tasa de morosidad del conjunto del sistema financiero peruano aumentó en 0,02p.p. respecto a la tasa registrada en el trimestre anterior, situándose en el 3,10%.La banca extranjera experimento un aumento en su tasa de morosidad en el tercertrimestre del año en comparación con el trimestre anterior, impulsando elcomportamiento del sistema.

Morosidad

18

3,24 3,13 3,193,44 3,42

3T18 4T18 1T19 2T19 3T19

3,002,75 2,91

3,20 3,22

3T18 4T18 1T19 2T19 3T19

3,12 2,94 3,053,32 3,32

3T18 4T18 1T19 2T19 3T19

6,60

8,147,30

5,21 5,09

3T18 4T18 1T19 2T19 3T19

10,96 10,67

6,58

3,86 4,60

3T18 4T18 1T19 2T19 3T19

8,739,42

6,94

4,54 4,85

3T18 4T18 1T19 2T19 3T19

INVERSIÓN CREDITICIA EMPRESAS (Crecimiento Interanual, %)

MOROSIDAD EMPRESAS (Total Sistema y detalle por tipología de entidad, %)

Total Sistema Banca Nacional Banca Extranjera

Total Sistema Banca Nacional Banca Extranjera

Fuente: SBS (Ver Anexo).

Fuente: SBS (Ver Anexo).

En 3T19 la tasa de crecimiento interanual del crédito a empresas experimentó unaaceleración de 0,31 p.p. respecto a 2T19, incentivada por el crecimiento de la bancanacional. Asimismo, la tasa de morosidad del segmento de empresas se mantuvoconstante en el 3,32% para el total del sistema.

La tasa de crecimiento interanual de la inversión crediticia a empresas registró en 3T19 una aceleración de0,31 p.p. respecto al trimestre anterior, situándose en el 4,85%.

El comportamiento del incremento del total del crédito a empresas vino explicado por la aceleración de lainversión crediticia a empresas por parte de la banca nacional.

La banca nacional experimentó una aceleración de 0,74 p.p. con respecto al trimestre anterior, registrandouna tasa de crecimiento interanual del 4,60%.

Por su parte, la banca extranjera disminuyó su tasa registrando un crecimiento interanual del 5,09% en 3T19,0,12 p.p. menos que en el trimestre anterior.

En el tercer trimestre de 2019, la tasa de morosidad dentro del segmento de empresas registró un 3,32%, tras mantenerseconstante con respecto al trimestre anterior.

La inversión en empresas por la banca nacional tuvo un ascenso en su tasa de morosidad de 0,02 p.p. alcanzando un 3,22%.No obstante, la tasa de morosidad de la banca extranjera disminuyó en 0,02 p.p. en comparación con el trimestre anterior, conuna tasa de 3,42% en 3T19.

Inversión crediticia empresas

Sector bancario - Perú

Informe de Coyuntura Económica 3T19

19

2,56 2,72 2,72 2,93 3,09

3T18 4T18 1T19 2T19 3T19

3,26 3,31 3,15 3,25 3,15

3T18 4T18 1T19 2T19 3T19

2,90 3,01 2,93 3,09 3,12

3T18 4T18 1T19 2T19 3T19

5,82 5,72 5,514,68 5,08

3T18 4T18 1T19 2T19 3T19

12,8613,50 13,70 13,75 14,04

3T18 4T18 1T19 2T19 3T19

9,06 9,33 9,35 8,96 9,36

3T18 4T18 1T19 2T19 3T19

La tasa de crecimiento interanual de la inversión crediticia para la vivienda volvió a acelerarse después dedisminuir en el 2T19. Tras incrementar en 0,40 p.p. con respecto a 2T19, la tasa de crecimiento interanual dela inversión crediticia para la vivienda se situó en el 9,36% en 3T19.

El comportamiento del sistema estuvo motivado por la aceleración de los créditos hipotecarios tanto de labanca nacional como la banca extranjera. La banca nacional aceleró su concesión en 0,29 p.p., hasta una tasadel 14,04%.

Por su parte, la tasa de crecimiento de la banca extranjera aceleró en 0,40 p.p. respecto a 2T19, hasta situarseen el 5,08%.

La tasa de morosidad en el segmento vivienda volvió a incrementarse por segundo trimestre consecutivo y se situó en el3,12% en el tercer trimestre del año, tras un aumento de 0,03 p.p. respecto al trimestre anterior. La tasa de mora experimentóun aumento de 0,22 p.p. si la comparamos con la tasa registrada en el mismo trimestre del año anterior.

El aumento de la mora en el total del sistema vino explicado, en parte, por el comportamiento de la morosidad la bancaextranjera, al aumentar su tasa de mora en 0,16 p.p. con respecto al trimestre anterior, alcanzando un 3,09%.

Por otro lado, la banca nacional disminuyó su tasa de morosidad con respecto al trimestre anterior, alcanzando un valor del3,15%, 0,10 p.p. menor a la registrada en el trimestre anterior.

MOROSIDAD VIVIENDA (Total Sistema y detalle por tipología de entidad, %)

INVERSIÓN CREDITICIA VIVIENDA (Crecimiento Interanual, %)

Fuente: SBS (Ver Anexo).

Total Sistema

Fuente: SBS (Ver Anexo).

Banca Nacional Banca Extranjera

Total Sistema Banca Nacional Banca Extranjera

En el tercer trimestre de 2019, la tasa de crecimiento interanual de los créditosdestinados a la vivienda incremento en 0,40 p.p. respecto a 2T19. Por otra parte, lamorosidad en el segmento de vivienda aumentó para el total del sistema financiero,situándose en el 3,12%.

Inversión crediticia vivienda

20

3,12 3,09 3,023,30 3,43

3T18 4T18 1T19 2T19 3T19

2,98 2,80 2,68 2,85 2,86

3T18 4T18 1T19 2T19 3T19

3,05 2,95 2,85 3,07 3,13

3T18 4T18 1T19 2T19 3T19

10,0011,42

8,64 8,27

11,02

3T18 4T18 1T19 2T19 3T19

11,58

13,71 13,12 13,1314,36

3T18 4T18 1T19 2T19 3T19

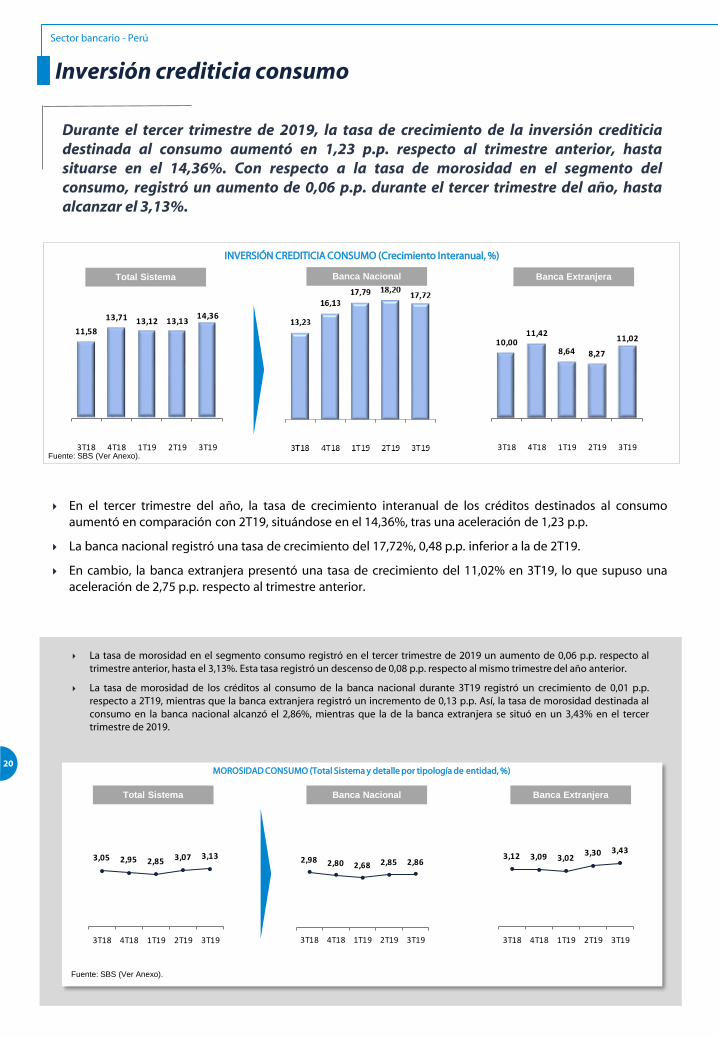

La tasa de morosidad en el segmento consumo registró en el tercer trimestre de 2019 un aumento de 0,06 p.p. respecto altrimestre anterior, hasta el 3,13%. Esta tasa registró un descenso de 0,08 p.p. respecto al mismo trimestre del año anterior.

La tasa de morosidad de los créditos al consumo de la banca nacional durante 3T19 registró un crecimiento de 0,01 p.p.respecto a 2T19, mientras que la banca extranjera registró un incremento de 0,13 p.p. Así, la tasa de morosidad destinada alconsumo en la banca nacional alcanzó el 2,86%, mientras que la de la banca extranjera se situó en un 3,43% en el tercertrimestre de 2019.

INVERSIÓN CREDITICIA CONSUMO (Crecimiento Interanual, %)

MOROSIDAD CONSUMO (Total Sistema y detalle por tipología de entidad, %)

Fuente: SBS (Ver Anexo).

Fuente: SBS (Ver Anexo).

Total Sistema Banca Nacional Banca Extranjera

Total Sistema Banca Nacional Banca Extranjera

En el tercer trimestre del año, la tasa de crecimiento interanual de los créditos destinados al consumoaumentó en comparación con 2T19, situándose en el 14,36%, tras una aceleración de 1,23 p.p.

La banca nacional registró una tasa de crecimiento del 17,72%, 0,48 p.p. inferior a la de 2T19.

En cambio, la banca extranjera presentó una tasa de crecimiento del 11,02% en 3T19, lo que supuso unaaceleración de 2,75 p.p. respecto al trimestre anterior.

Durante el tercer trimestre de 2019, la tasa de crecimiento de la inversión crediticiadestinada al consumo aumentó en 1,23 p.p. respecto al trimestre anterior, hastasituarse en el 14,36%. Con respecto a la tasa de morosidad en el segmento delconsumo, registró un aumento de 0,06 p.p. durante el tercer trimestre del año, hastaalcanzar el 3,13%.

Inversión crediticia consumo

Sector bancario - Perú

Informe de Coyuntura Económica 3T19

21

6,70

9,19

6,20 5,89

9,17

3T18 4T18 1T19 2T19 3T19

8,03

6,08

4,123,52 3,62

3T18 4T18 1T19 2T19 3T19

7,34 7,65

5,18 4,73

6,45

3T18 4T18 1T19 2T19 3T19

Total Sistema

La tasa de crecimiento interanual del volumen de provisiones en el sistema financiero peruano registró unaumento de 1,72 p.p. en el tercer trimestre de 2019 en comparación con el trimestre anterior. Así, dicha tasase situó en el 6,45%. El volumen total de provisiones en el sistema financiero peruano alcanzó 12.964.355millones de soles a finales de septiembre (luego en términos absolutos, las provisiones aumentaron).

El comportamiento del conjunto del sistema estuvo motivado por la aceleración experimentada tanto por labanca nacional como la extranjera. La tasa de crecimiento interanual del volumen de provisiones de labanca nacional incrementó en 0,10 p.p. respecto al trimestre anterior, hasta situarse en el 3,62%., frente al3,52% registrado durante el trimestre anterior..

Por su parte, la tasa de crecimiento interanual del volumen de provisiones de la banca extranjera incrementóen 3,28 p.p. respecto al trimestre anterior, hasta situarse en el 9,17%.

TOTAL PROVISIONES (Crecimiento Interanual, %)

Fuente: SBS (Ver Anexo).

Banca Nacional Banca Extranjera

En 3T19 la tasa de crecimiento interanual de las provisiones en el total del sistemaregistró una subida de 1,72 p.p. respecto al trimestre anterior, situándose en el 6,45%.La banca nacional y la extranjera registraron incrementos de 0,10 p.p. y 3,28 p.p.,respectivamente.

Provisiones

22

4,495,66

11,08

7,87

12,72

3T18 4T18 1T19 2T19 3T19

6,84 7,038,23

9,60

12,49

3T18 4T18 1T19 2T19 3T19

5,61 6,34

9,668,71

12,61

3T18 4T18 1T19 2T19 3T19

La tasa de crecimiento interanual de los depósitos experimentó una aceleraciónde 3,90 p.p. en el tercer trimestre de 2019, situándose en un 12,61%. Estecomportamiento se debió a la subida experimentada en la tasa de crecimientointeranual en los depósitos tanto de la banca nacional como de la bancaextranjera.

En el tercer trimestre del año, la tasa de crecimiento interanual de los depósitos alcanzó el 12,61%. Deesta manera, la tasa para el total del sistema registró una subida de 3,90 p.p. respecto a 2T19.

El comportamiento observado en el total del sistema se explicó a partir de las considerables subidas delos depósitos en la banca extranjera y la banca nacional.

Así, la tasa de crecimiento interanual de los depósitos de la banca extranjera incrementó en 4,85 p.p.respecto al trimestre anterior, alcanzando una tasa del 12,72%.

En cuanto a la banca nacional, esta experimentó una aceleración en la tasa de crecimiento de losdepósitos de 2,89 p.p., situándose así en el 12,49%.

DEPÓSITOS (Crecimiento Interanual, %)

Fuente: SBS (Ver Anexo).

Total Sistema Banca Nacional Banca Extranjera

Depósitos

Sector bancario - Perú

Informe de Coyuntura Económica 3T19

23

-0,85

-3,18

6,59 6,41

8,90

3T18 4T18 1T19 2T19 3T19

13,2112,08

8,5610,05 10,98

3T18 4T18 1T19 2T19 3T19

Ahorro

5,61 6,34

9,668,71

12,61

3T18 4T18 1T19 2T19 3T19

7,11

13,0714,40

10,26

18,73

3T18 4T18 1T19 2T19 3T19

Por tipología de depósitos, la aceleración de la tasa de crecimiento interanual del nivel de depósitos en elsistema financiero peruano durante el tercer trimestre de 2019 se explicó principalmente por laaceleración de todos los tipos de depósitos.

La tasa de crecimiento interanual de los depósitos a plazo se aceleró en 2,49 p.p. en el tercer trimestre de2019, situándose en el 8,90%.

A su vez, la tasa de crecimiento del volumen de depósitos a la vista se incrementó, pasando de 10,26% en2T19 a 18,73% en 3T19, lo que supuso una desaceleración de 8,47 p.p. en este periodo.

A su vez, los depósitos de ahorro del total del sistema registraron una tasa de crecimiento de 10,98% trasaumentarse 0,93 p.p. con respecto al trimestre anterior.

DEPÓSITOS (Crecimiento Interanual - Tipología de depósitos, %)

Fuente: SBS (Ver Anexo).

Total Sistema Vista Plazo

24

111,76 112,94107,36 108,97 105,26

3T18 4T18 1T19 2T19 3T19

117,18 114,50 111,57 113,28 113,08

3T18 4T18 1T19 2T19 3T19

114,38 113,72109,42 111,07 109,03

3T18 4T18 1T19 2T19 3T19

En el tercer trimestre de 2019, el ratio IC/DC para el total del sistema financiero peruano registró unadisminución de 5,35 p.p. respecto al mismo trimestre del año anterior, alcanzando el 109,03%. Esto seprodujo tras un incremento interanual de los préstamos (7,34%) menor que el de los depósitos (12,61%).

Por tipología de entidades, la banca nacional experimentó una reducción en su ratio de IC/DC desde el117,18% registrado en 3T18 hasta el 113,08% en 3T19, suponiendo una caída de 4,10 p.p.

Por su parte, la banca extranjera registró un ratio IC/DC del 105,26% en 3T19, tras experimentar unadisminución de 6,50 p.p. respecto a 3T18.

INVERSIÓN CREDITICIA / DEPÓSITOS (Dato Trimestral, %)

Fuente: SBS (Ver Anexo).

Total Sistema Banca Nacional Banca Extranjera

En el tercer trimestre de 2019, el ratio IC/DC experimentó una disminución de 5,35 p.p.respecto al mismo trimestre del año anterior para el total del sistema. Estecomportamiento se debió al menor crecimiento interanual de los préstamos totales encomparación con los depósitos.

IC/DC

Sector bancario - Perú

Informe de Coyuntura Económica 3T19

25

-1 0%

-5%

0%

5%

10%

3T18 4T18 1T19 2T19 3T19-10%

-5%

0%

5%

10%

3T18 4T18 1T19 2T19 3T19-1 0%

-5%

0%

5%

10%

3T18 4T18 1T19 2T19 3T19

3,073,08

3,03 3,07 3,063,31 3,24 3,20 3,31 3,31

2,84 2,912,84 2,83 2,81

3T18 4T18 1T19 2T19 3T19

7,50 7,30 7,43 7,56 7,648,23 7,89 8,17 8,29 8,38

6,78 6,68 6,68 6,82 6,89

3T18 4T18 1T19 2T19 3T19

40,94 42,17 40,72 40,59 40,0840,16 41,07 39,20 39,88 39,5241,87 43,53 42,60 41,45 40,78

3T18 4T18 1T19 2T19 3T19

Eficiencia

En el tercer trimestre de 2019, el ratio de eficiencia del sistema financiero peruanoregistró un descenso de 0,85 p.p. respecto a 3T18, situándose en un 40,08%. Estecomportamiento se explicó por el descenso tanto del ratio en la banca nacional(-0,64%), como en la banca extranjera (-1,09%).

En términos de eficiencia, el total del sistema registró una reducción en su ratio de 0,85 p.p. en 3T19respecto a 3T18, hasta el 40,08%., motivado por el descenso del ratio tanto en la banca nacional comoextranjera.

El ratio de eficiencia de la banca nacional disminuyó interanualmente en 0,64 p.p., hasta el 39,52%. Por suparte, la banca extranjera experimentó una caída en su ratio de eficiencia de 1,09 p.p. hasta un ratio del40,78%.

En 3T19 el ratio de margen bruto sobre activos totales medios incrementó 0,14 p.p. respecto a 3T18,situándose en un 7,64%. Por su parte, el ratio de gastos de explotación sobre activos medios totalesdisminuyó 0,01 p.p. con respecto al mismo trimestre de 2018, situándose en el 3,06%.

La banca nacional aumentó su ratio MB/ATMs en 0,15 p.p., hasta el 8,38% con respecto a 3T18, a su vez, labanca extranjera incrementó su ratio en 0,11 p.p., registrando un 6,89%.

En cuanto al ratio GE/ATMs, la banca nacional mantuvo su ratio en un 3,31%, mientras que la bancaextranjera lo disminuyó en 0,03 p.p. hasta el 2,81% con respecto al mismo trimestre del año anterior.

EFICIENCIA

Margen Bruto

Gastos de Apoyo

Nota: Eficiencia = (Gastos administrativos + Depreciación + Amortización) / (Margen operacional + Provisiones para créditos directos).

Fuente: Elaboración propia a partir de datos SBS (Ver Anexo).

Eficiencia

Total Sistema Banca Nacional Banca Extranjera

Mandíbulas

MB / ATMs GE / ATMs

Total sistema

Banca nacional

Banca extranjera

Informe de Coyuntura Económica 3T19

26

27

6.480 6.660 6.539 6.5397.711

3T18 4T18 1T19 2T19 3T19

41.025 42.155 42.675 42.178 40.886

3T18 4T18 1T19 2T19 3T19

148180 182

157

63

3T18 4T18 1T19 2T19 3T19

3.025 2.930 2.810 2.803 2.752

3T18 4T18 1T19 2T19 3T19

Durante el tercer trimestre de 2019, el volumen total de líneas fijas descendió un1,82% respecto al segundo trimestre del año, mientras que el volumen de líneasmóviles disminuyó un 3,06% respecto al trimestre anterior. El tráfico de líneasmóviles incrementó y para las líneas fijas descendió considerablemente. En el tercertrimestre, el número de suscriptores a televisión de pago se redujo un 5,04%respecto al trimestre anterior, situándose en 2,015 millones de suscripciones.

5. TelecomunicacionesResumen del trimestre

PRINCIPALES MAGNITUDES – Líneas móviles

PRINCIPALES MAGNITUDES – Líneas fijas

Fuente: Indicadores estadísticos Osiptel.

Líneas (Miles de líneas) Tráfico (Millones de minutos)

Líneas (Miles de líneas) Tráfico (Millones de minutos)

En cuanto al número total de líneas, se produjo en 3T19 una reducción en el volumen total del 2,99%respecto al trimestre anterior, lo que supuso un total de 43,64 millones de líneas, 1.343.767 líneas menos queel trimestre anterior.

En 3T19, el volumen de líneas fijas presentó una caída del 1,84% con respecto al trimestre anterior,alcanzando las 2,75 millones de líneas. En cuanto al tráfico, se observó un imponente descenso del 59,87%durante 3T19 respecto a 2T19.

Durante 3T19, las líneas móviles presentaron una caída del volumen del 3,06% en comparación con eltrimestre anterior, alcanzando las 40,89 millones de líneas, 1.292.140 líneas menos que el trimestre anterior.En cuanto al tráfico de líneas móviles en 3T19 aumentó su nivel notablemente, incrementando un 16,11%más comparado al trimestre anterior.

Respecto a la distribución de líneas en el sector, el 93,69% correspondió a líneas móviles mientras que el6,31% estuvo formado por líneas fijas.

En 3T19 el número total de abonados a la televisión de pago cayó un 5,04% con respecto al trimestreanterior, lo que supuso 107 mil suscriptores menos. El total de suscripciones se situó en 2,02 millones en3T19.

-3,06%2,75% 1,23%

2,78% -1,82% 0% 17,92%

-1,16%

-1,82%-3,14% -4,10%21,62% 1,11% -13,74% -59,87%

--0,25%

Fuente: Indicadores estadísticos Osiptel.

Informe de Coyuntura Económica 3T19

28

48,26% 47,58% 44,77% 45,02%45,89%

19,29% 19,30% 19,77% 21,78% 22,09%

19,87% 21,07% 18,41% 17,98% 18,24%

3T18 4T18 1T19 2T19 3T19

Índice de siniestralidad

Ratio GastosComisión

Ratio GastosAdministración

87,42% 87,95% 82,95% 84,78% 86,22%Ratio Combinado

48,26 47,5844,77

45,02 45,8942,32 41,6338,37

44,7845,59

58,63 57,9556,56

45,3446,27

3T18 4T18 1T19 2T19 3T19

14,60 15,40 14,41 13,41 11,38

16,1417,12

21,15

1,42

-1,40

-12,27 -11,52

3,75

33,65 33,68

3T18 4T18 1T19 2T19 3T19

Durante 3T19 el crecimiento interanual de las primas retenidas totales registró unadesaceleración de 2,03 p.p. respecto al trimestre anterior, explicada por el descensode la variación interanual de las primas de vida. Por otro lado, el índice desiniestralidad del mercado asegurador peruano aumentó respecto a 2T19.

6. Sector AseguradorResumen del trimestre

En 3T19 el total de primas retenidas presentóun descenso de su tasa interanual de 2,03 p.p.respecto a 2T19, situándose en el 11,38%. Estecomportamiento vino explicado por ladesaceleración en la tasa de crecimiento de lasprimas del ramo vida.

La tasa de crecimiento interanual de las primasdel ramo vida se situó en el -1,40%, 2,82 p.p.por debajo del crecimiento registrado eltrimestre anterior. Por su parte, las primas delramo no vida registraron un aumento de sutasa de crecimiento interanual de 0,03 p.p.respecto a 2T19, situándose en el 33,68% en elsegundo trimestre de 2019.

En 3T19 se registró un aumento de 0,87 p.p. enel índice de siniestralidad del sector respecto a2T19, hasta el 45,89%.

El ramo de vida registró un aumento trimestralde 0,82 p.p. respecto a 2T19, alcanzando un45,59%, mientras que el ramo de no vidaaumentó su siniestralidad en 0,93 p.p. hasta un46,27% en 3T19.

El ratio combinado aumentó en 1,44 p.p. en3T19 respecto a 2T19, hasta el 86,22%. Estecomportamiento vino explicado por elaumento tanto en el ratio de gastos decomisión (+0,31 p.p.), como en el índice desiniestralidad (+0,87 p.p.), y el ratio de gastosde administración (0,26 p.p.).

PRIMAS RETENIDAS (Variación interanual)

ÍNDICE SINIESTRALIDAD (trimestral)

Primas retenidas totales

Primas retenidas no vida

Primas retenidas vida

Fuente: Superintendencia de Banca, Seguros y AFP, República del Perú.

Fuente: Superintendencia de Banca, Seguros y AFP, República del Perú.

RATIO COMBINADO TRIMESTRAL

Fuente: Superintendencia de Banca, Seguros y AFP, República del Perú

Nota: Índice Siniestralidad = Siniestralidad / Prima retenida.

Ratio Gastos Adquisición = Gastos Adquisición / Prima retenida. Ratio Gastos Administración = Gastos Administración / Prima retenida.

Siniestralidad total sistema

Siniestralidad no vida

Siniestralidad vida

29

PANORAMA MACROECONÓMICO

Instituto Nacional de Estadística e Informática (INEI)

Banco Central de la Reserva del Perú

Banco Mundial

IMF

OECD

BANCA

Superintendencia de Banca, Seguros y AFP (SBS)

Banco Central Europeo

Banco de España

Fundación de las Cajas de Ahorros, FUNCAS

Banco Central de la República Argentina

Banco Central de Chile

Banco de México

Banco Central do Brasil

Departamento Administrativo Nacional de Estadística de Colombia (DANE)

Banco de la República de Colombia

7. AnexoFUENTES

Anexo - Perú

SEGUROS

Superintendencia de Banca, Seguros y AFP

TELECOMUNICACIONES

Osiptel

Informe de Coyuntura Económica 3T19

30

Total Sistema: Incorpora información detodas las entidades financieras quereportan a la SBS.

Banca Nacional: Incorpora información delas entidades financieras nacionales –Banco de Crédito de Perú, Interbank, Bancode Comercio.

Banca Extranjera: Incorpora informaciónde las entidades financieras extranjeras –BBVA Continental, Scotiabank Perú,Citibank, HSBC Bank Perú, Santander Perú,Deutsche Bank Perú, Banco Azteca Perú,Banco Fallabella Perú, Banco Ripley, BanBif,Banco Financiero.

Morosidad: Cartera atrasada / Créditosdirectos.

Volumen de Negocio: Inversión crediticia +Depósitos.

Empresas: Grandes empresas + Medianas +Pequeñas + Microempresas + Corporativo.

Margen bruto: Margen operacional +Provisiones para créditos directos.

Gastos de apoyo: Gastos administrativos +Amortización + Depreciación.

Eficiencia: Gastos de apoyo / Margen bruto.

BCRA: Banco Central de la RepúblicaArgentina.

BCB: Banco Central de Brasil.

AnexoGLOSARIO

©M

anagem

ent

Solu

tions

2020.

Todos los d

ere

chos r

eserv

ados

Management Solutions es una firma internacionalde servicios de consultoría centrada en elasesoramiento de negocio, riesgos, finanzas,organización y procesos, tanto en suscomponentes funcionales como en laimplantación de sus tecnologías relacionadas.

Con un equipo multidisciplinar de 2.200profesionales, Management Solutions desarrollasu actividad a través de 27 oficinas (13 en Europa,13 en América y 1 en Asia).

Nuestro objetivo es superar las expectativas de nuestros clientes

convirtiéndonos en socios de confianza

Carlos VilaSocio de Management [email protected]

Manuel Ángel Guzmán CabaDirector de Management [email protected]

Management SolutionsTel. + (51) 1 625 7900www.ms-peru.com

©M

anagem

ent

Solu

tions

2020.

Todos los d

ere

chos r

eserv

ados

33