Pensiones a Fondo - bbvaassetmanagement.com · El informe de la Fundación Inverco analiza las dos...

22

Documento informativo elaborado por Pensiones BBVA para sus clientes. Pensiones a Fondo Boletín mensual para planes de pensiones 1. Situación en los mercados Escenario General 3 Renta Fija 4 Renta Variable 5 Materias Primas 6 Divisas 6 2. Novedades Tema del Mes 7 Sistemas de Pensiones, Seguridad Social y Sistemas Complementarios: medidas para impulsar los Planes de Pensiones 7 Legislación 15 Días hábiles en relación con las solicitudes de cobro del Plan de Pensiones 15 ¿Sabías que... 16 Acceso al perfil personal y consulta de información del plan de pensiones 16 Marzo 2017 82

Transcript of Pensiones a Fondo - bbvaassetmanagement.com · El informe de la Fundación Inverco analiza las dos...

Documento informativo elaborado por Pensiones BBVA para sus clientes.

Pensiones a FondoBoletín mensual para planes de pensiones

1. Situación en los mercados Escenario General 3

Renta Fija 4

Renta Variable 5

Materias Primas 6

Divisas 6

2. Novedades Tema del Mes 7

Sistemas de Pensiones, Seguridad Social y Sistemas Complementarios: medidas para impulsar los Planes de Pensiones 7

Legislación 15

Días hábiles en relación con las solicitudes de cobro del Plan de Pensiones 15

¿Sabías que... 16

Acceso al perfil personal y consulta de información del plan de pensiones 16

Marzo 2017

82

Pensiones a FondoMarzo 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 2

1. Situación de los mercadosPresentaciónDurante el principio de año los mercados han dejado rentabilidad positiva gracias a la baja volatilidad de los mercados. Pero hay que estar pendientes en los próximos meses de la implementación de medidas económicas por parte de la Administración de Trump y los riesgos derivados de los resultados de las próximas elecciones francesas.

Como Tema del mes, nos hacemos eco del Informe publicado por la Fundación Inverco donde se recogen sus propuestas en el ámbito de las reformas de las pensiones en España. El documento detalla la situación actual del sistema público y las consecuencias que las últimas reformas acometidas tendrán en las pensiones futuras junto con las propuestas que desde la Asociación consideran necesarias para acometer en el futuro de una manera sostenible.

En el ¿Sabías que... incluimos una pequeña guía de cómo poder acceder al Perfil partícipe en nuestra página web www.BBVAAssetManagement.com. En el apartado Empresas encontrará toda la información actualizada de su Plan de Pensiones.

David CarrascoDirector Pensiones BBVA

Pensiones a FondoMarzo 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 3

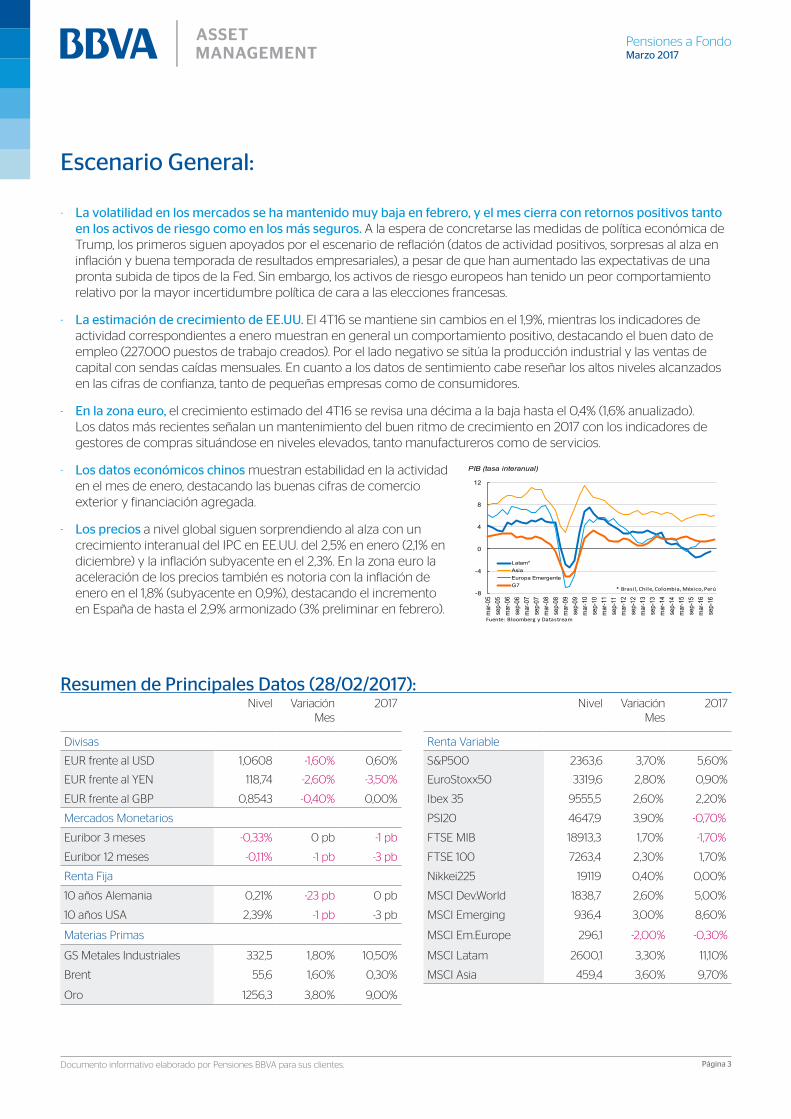

Escenario General:

- La volatilidad en los mercados se ha mantenido muy baja en febrero, y el mes cierra con retornos positivos tanto en los activos de riesgo como en los más seguros. A la espera de concretarse las medidas de política económica de Trump, los primeros siguen apoyados por el escenario de reflación (datos de actividad positivos, sorpresas al alza en inflación y buena temporada de resultados empresariales), a pesar de que han aumentado las expectativas de una pronta subida de tipos de la Fed. Sin embargo, los activos de riesgo europeos han tenido un peor comportamiento relativo por la mayor incertidumbre política de cara a las elecciones francesas.

- La estimación de crecimiento de EE.UU. El 4T16 se mantiene sin cambios en el 1,9%, mientras los indicadores de actividad correspondientes a enero muestran en general un comportamiento positivo, destacando el buen dato de empleo (227.000 puestos de trabajo creados). Por el lado negativo se sitúa la producción industrial y las ventas de capital con sendas caídas mensuales. En cuanto a los datos de sentimiento cabe reseñar los altos niveles alcanzados en las cifras de confianza, tanto de pequeñas empresas como de consumidores.

- En la zona euro, el crecimiento estimado del 4T16 se revisa una décima a la baja hasta el 0,4% (1,6% anualizado). Los datos más recientes señalan un mantenimiento del buen ritmo de crecimiento en 2017 con los indicadores de gestores de compras situándose en niveles elevados, tanto manufactureros como de servicios.

- Los datos económicos chinos muestran estabilidad en la actividad en el mes de enero, destacando las buenas cifras de comercio exterior y financiación agregada.

- Los precios a nivel global siguen sorprendiendo al alza con un crecimiento interanual del IPC en EE.UU. del 2,5% en enero (2,1% en diciembre) y la inflación subyacente en el 2,3%. En la zona euro la aceleración de los precios también es notoria con la inflación de enero en el 1,8% (subyacente en 0,9%), destacando el incremento en España de hasta el 2,9% armonizado (3% preliminar en febrero).

Resumen de Principales Datos (28/02/2017):Nivel Variación

Mes2017 Nivel Variación

Mes2017

Divisas Renta Variable

EUR frente al USD 1,0608 -1,60% 0,60% S&P500 2363,6 3,70% 5,60%

EUR frente al YEN 118,74 -2,60% -3,50% EuroStoxx50 3319,6 2,80% 0,90%

EUR frente al GBP 0,8543 -0,40% 0,00% Ibex 35 9555,5 2,60% 2,20%

Mercados Monetarios PSI20 4647,9 3,90% -0,70%

Euribor 3 meses -0,33% 0 pb -1 pb FTSE MIB 18913,3 1,70% -1,70%

Euribor 12 meses -0,11% -1 pb -3 pb FTSE 100 7263,4 2,30% 1,70%

Renta Fija Nikkei225 19119 0,40% 0,00%

10 años Alemania 0,21% -23 pb 0 pb MSCI Dev.World 1838,7 2,60% 5,00%

10 años USA 2,39% -1 pb -3 pb MSCI Emerging 936,4 3,00% 8,60%

Materias Primas MSCI Em.Europe 296,1 -2,00% -0,30%

GS Metales Industriales 332,5 1,80% 10,50% MSCI Latam 2600,1 3,30% 11,10%

Brent 55,6 1,60% 0,30% MSCI Asia 459,4 3,60% 9,70%

Oro 1256,3 3,80% 9,00%

-8

-4

0

4

8

12m

ar-0

5se

p-05

mar

-06

sep-

06m

ar-0

7se

p-07

mar

-08

sep-

08m

ar-0

9se

p-09

mar

-10

sep-

10m

ar-1

1se

p-11

mar

-12

sep-

12m

ar-1

3se

p-13

mar

-14

sep-

14m

ar-1

5se

p-15

mar

-16

sep-

16

PIB (tasa interanual)

Latam*AsiaEuropa EmergenteG7

* Brasil, Chile, Colombia, México, Perú

Fuente: Bloomberg y Datastream

Pensiones a FondoMarzo 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 4

Renta Fija: - Bancos Centrales: Los recientes comentarios de los miembros del

FOMC parecen anticipar una subida de tipos en marzo si los datos económicos siguen siendo sólidos, dejando esta opción como la más probable para el mercado. En el último encuentro del FOMC, los tipos permanecieron sin cambios aunque se reconoció la mejora económica reciente. La comparecencia de Yellen en el Congreso de EE.UU. mantuvo el tono moderado si bien manifestó que no esperará a conocer las políticas de Trump para tomar sus medidas. En febrero conocimos las actas de la última reunión del BCE, en las que se abre la puerta a la posibilidad de desviaciones temporales en la distribución nacional de las compras de bonos públicos respecto al porcentaje de capital de cada país en el BCE. Por otro lado, se reconoce que el repunte actual de la inflación es temporal, no afectando de momento al mantenimiento de estímulos. En Latinoamerica ha habido bajada de tipos en Brasil (-75pb) y Colombia (-25pb) mientras que Banxico, además de establecer otras medidas para estabilizar el peso mexicano, sube tipos (+50pb) ante una inflación disparada.

- Deuda soberana: Aunque las sorpresas de actividad y precios en la eurozona están en máximos, la deuda pública alemana ha actuado como refugio ante los temores populistas desatados por las encuestas sobre las elecciones francesas, que solo remitían a finales de mes. Así, las rentabilidades han caído en toda la curva, con la del bono a 2 años (también apoyado por las compras del BCE) alcanzando mínimos históricos de -0,95% y cerrando en -0,90% con un descenso de 20pb, mientras que el tipo a 10 años bajaba 23pb a 0,21%. La deuda americana también ha estado bastante soportada, aunque el tramo corto de la curva respondía a las mayores expectativas de subida de tipos de la Fed con un repunte del tipo a 2 años de 6pb a 1,26% y el 10 años cotizaba en un rango de 2,3%-2,5% para cerrar con una caída de 6pb a 2,39%. Por otra parte, las expectativas de inflación a largo plazo descontadas por el mercado caen en el mes 16pb a 1,19% en Alemania y 5pb a 2,01% en EE.UU. Los riesgos políticos en Europa se han visto claramente reflejados en los diferenciales de tipos con Alemania del resto de países.

- Crédito: A pesar de la incertidumbre política europea, el crédito sigue beneficiándose de las buenas expectativas económicas mundiales, las compras de los bancos centrales y la búsqueda de rentabilidad. El mes termina así con estrechamiento de diferenciales tanto en EE.UU. como en Europa y en la deuda tanto con grado de inversión como especulativa, con buen comportamiento en los mercados de contado y de derivados.

- Periféricos: El mes termina con un peor comportamiento relativo de la deuda italiana, francesa, holandesa y española (repunte del tipo a 10 años de 6pb a 1,66% y aumento de la prima de riesgo de 29pb a 145pb). Sin embargo, las primas de riesgo se estrechaban en Irlanda, Portugal y, sobre todo, Grecia. La preocupación sobre la sostenibilidad de la deuda griega se ha disipado en los últimos días ante el tono más constructivo de las reuniones con los acreedores.

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

3

4

5

6

7

8

9

10

11

12

ene-

08m

ay-0

8se

p-08

ene-

09m

ay-0

9se

p-09

ene-

10m

ay-1

0se

p-10

ene-

11m

ay-1

1se

p-11

ene-

12m

ay-1

2se

p-12

ene-

13m

ay-1

3se

p-13

ene-

14m

ay-1

4se

p-14

ene-

15m

ay-1

5se

p-15

ene-

16m

ay-1

6se

p-16

ene-

17

Tipos oficiales

Latam*AsiaEuropa del EsteEconomias avanzadas (esc.dcha)

* Brasil, Chile, Colombia, México, Perú

Fuente: Bloomberg

020406080

100120140160180200220240

ene-

14

abr-

14

jul-1

4

oct-1

4

ene-

15

abr-

15

jul-1

5

oct-1

5

ene-

16

abr-

16

jul-1

6

oct-1

6

ene-

17

pb

Diferencial de tipos a 10 años con Alemania

España ItaliaBélgica Francia

Fuente: Bloomberg

0200400600800

100012001400160018002000

ene-

14

abr-1

4

jul-1

4

oct-1

4

ene-

15

abr-1

5

jul-1

5

oct-1

5

ene-

16

abr-1

6

jul-1

6

oct-1

6

ene-

17

pb

Diferencial de tipos a 10 años con Alemania

Irlanda

Grecia

Portugal

Fuente: Bloomberg

Pensiones a FondoMarzo 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 5

Renta Variable: - La fortaleza de los datos macro y el inicio positivo de la

temporada de resultados continúan apoyando el movimiento al alza en bolsas, con el índice mundial en dólares (+2,6%) y los principales índices americanos alcanzando nuevos máximos históricos. Las bolsas desarrolladas lideran la subida, con EE.UU. a la cabeza y Japón más rezagado (S&P500 +3,7%, Eurostoxx50 +2,8%, Nikkei +0,4%). En Europa destaca el peor comportamiento de Francia e Italia en el acumulado anual, presionadas por la incertidumbre política, y la recuperación de Grecia al conseguir cierto acercamiento de posturas con sus acreedores. Ibex al alza, +2,6%. En emergentes destacan las subidas de Asia (India y China) y Latam (Brasil), y el retroceso de Europa Emergente (Rusia).

-

- Las estimaciones de crecimiento de beneficios han permanecido relativamente estables en los últimos meses con ligeras revisiones al alza en Europa y a la baja en EE.UU. El crecimiento estimado del 2016 se ha cerrado en niveles del 1,6% en EE.UU. y -1,5% en Europa, mientras que se sitúa en 10,2% y 14,2% de cara a 2017, y 12,1% y 9,9% para 2018. El 4T en EE.UU. ha sorprendido al alza, con sorpresas positivas en beneficios por parte del 73% de las compañías y algo menores en ventas, 52% (debido a la fortaleza del dólar del 4T16). En Europa, aunque las sorpresas positivas en ventas han sido más elevadas que en pasados trimestres y superiores a las americanas (63%), en beneficios son algo peores (52%).

-

- Movimiento de rotación sectorial hacia defensivos que habían tenido peor comportamiento en los últimos meses (utilities, inmobiliarias, consumo estable y farmacéuticas), quedando más rezagados cíclicos (energía, materiales, industriales y consumo discrecional) y financieras europeas.

70

80

90

100

110

120

130

140

150

mar

-14

jun-1

4

sep-

14

dic-1

4

mar

-15

jun-1

5

sep-

15

dic-1

5

mar

-16

jun-1

6

sep-

16

dic-1

6

Indices bursátiles en Base 100

S&P500EUROSTOXX50NIKKEI 225MSCI MERCADOS EMERGENTES

Fuente: Bloomberg

-40

-20

0

20

40

60

80

100

jun-1

6

jul-1

6

ago-

16

sep-

16

oct-1

6

nov-

16

dic-1

6

ene-

17

Surp US Surp JPY Surp EM Surp EUR

Indices Sorpresas Económicas Citigroup para EE.UU., Japón, Euro y EM

Fuente: Bloomberg

Pensiones a FondoMarzo 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 6

Materias Primas:

Divisas:

- Aunque el índice general del activo ha finalizado por segundo mes consecutivo prácticamente sin cambios, el comportamiento sectorial se ha caracterizado por la continuación de las caídas de energía y algunos productos agrícolas, y el buen comportamiento de los metales (tanto preciosos como industriales). En energía, aunque el crudo ha conseguido finalizar el mes en terreno positivo, y continúa moviéndose en el estrecho rango en que se ha mantenido durante este año (Brent 53-56,5 $/b), la continuación de la caída de los precios del gas (debido a la caída de la demanda derivada del mejor tiempo y cierto menor consumo energético) y el retroceso de la gasolina han lastrado el sector. Entre los metales preciosos destaca la fortaleza del oro y la plata, actuando en cierta medida como refugio y positivamente afectados por las sorpresas al alza en inflación. En cuanto a los metales industriales, continúan viéndose beneficiados por anuncios de cierre de capacidad y huelgas en algunas de las minas más importantes a nivel mundial. Destaca el movimiento de recuperación del níquel tras el mal comportamiento del mes pasado debido al levantamiento de la prohibición de exportaciones por parte de Indonesia

- Progresivo movimiento de recuperación del dólar frente a las principales divisas desarrolladas (DXY) debido a un aumento de las expectativas de subida de tipos por parte de la Fed. Entre las divisas desarrolladas destaca el retroceso del euro (frente a la mayoría de divisas, especialmente frente al JPY), que finaliza el mes en 1,06, aunque llega a alcanzar niveles de 1,05 en el periodo (acercándose a los mínimos de 1,04 de diciembre) . Continúa el movimiento apreciador de las divisas emergentes frente al USD, destacando la recuperación de la lira turca y del MXN, este último apoyado por el anuncio de medidas por parte de Banxico para defender la divisa. Las divisas Latam son las que se aprecian en mayor medida, seguidas de las de Europa Emergente, y con asiáticas y ligadas a commodities más mixtas. Finalmente, destacar la estabilidad de la divisa china tras la volatilidad experimentada en los últimos meses.

20

40

60

80

100

120

140

dic-

11fe

b-12

abr-1

2ju

n-12

ago-

12oc

t-12

dic-

12fe

b-13

abr-1

3ju

n-13

ago-

13oc

t-13

dic-

13fe

b-14

abr-1

4ju

n-14

ago-

14oc

t-14

dic-

14fe

b-15

abr-1

5ju

n-15

ago-

15oc

t-15

dic-

15fe

b-16

abr-1

6ju

n-16

ago-

16oc

t-16

dic-

16fe

b-17

Evolución DJUBS y SubcomponentesDJUBS Commodity TRDJUBS EneTRDJUBS IndMtlTRDJUBS PrcMtlTRDJUBS Agri TR

Fuente: Bloomberg

80

85

90

95

100

105

110

115

120

125

130

ene-

14

abr-1

4

jul-1

4

oct-1

4

ene-

15

abr-1

5

jul-1

5

oct-1

5

ene-

16

abr-1

6

jul-1

6

oct-1

6

ene-

17

03/0

1/14

=100

Tipo de cambio efectivo nominal

USD JPYEUR GBPAUD CHF

Fuente: Bloomberg

Pensiones a FondoMarzo 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 7

Tema del Mes

Sistemas de Pensiones, Seguridad Social y Sistemas Complementarios: medidas para impulsar los Planes de Pensiones

El reciente informe publicado por la Fundación Inverco analiza de forma detallada:- la situación actual del sistema de previsión en España,- qué impacto pueden tener las últimas reformas realizadas, y - expone medidas adicionales que consideran necesarias acometer en el sistema.

El estudio se inicia haciendo referencia a las Economías Mundiales y los efectos que van a tener en las cuentas públicas factores como el previsible envejecimiento de la población. En base a esta situación diferentes organismos internacionales están animando a los países a que realicen reformas de su sistema de pensiones para garantizar su sostenibilidad a largo plazo.

En España, según el informe, la necesidad de realizar estas reformas está dirigida tanto al sistema público como al privado.

Sistema Público:- Si no se realizan reformas, la pirámide demográfica para los próximos años derivará en

un sistema público con menos afiliados (cotizantes) y cada vez más pensionistas. Según el estudio, para mantener el equilibrio financiero habrá que reducir la tasa de sustitución (ratio entre pensión y último salario), lo que supone una menor renta disponible para los pensionistas o aumentar el importe de las cotizaciones sociales, lo que equivaldría a una mayor carga para los cotizantes.

- Las perspectivas económicas para los países de la OCDE, y en particular para España, son poco favorables para el corto y medio plazo.

- Numerosos países están anticipando reformas en el sistema público y medidas para estimular el ahorro previsional a través de sistemas complementarios.

Sistema Privado Complementario:- Es necesario generar ingresos complementarios al sistema público para mantener e

incrementar los niveles de renta disponibles y consumo de la población española.

- A nivel financiero, dos terceras partes de las inversiones de los Fondos de Pensiones se hacen en valores domésticos que generan un incremento inducido del PIB.

- A nivel fiscal, las aportaciones a Planes de Pensiones ayudan a contener la inflación y su tratamiento es equivalente al de las aportaciones y prestaciones de la seguridad social.

- El sistema privado adicionalmente genera ingresos fiscales y empleo: al incrementar la renta de los pensionistas y por la participación de numerosos agentes en su operativa.

Pensiones a FondoMarzo 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 8

SISTEMA DE PREVISIÓN EN ESPAÑA

España cuenta con uno de los procesos de envejecimiento de la población más importantes del mundo debido a las bajas tasas de natalidad y el aumento de la esperanza de vida. Este problema tendrá un impacto importante al reducirse el número de cotizantes frente al de pensionistas.

Adicionalmente problemas a corto plazo como el aumento del desempleo contribuyen al desequilibrio entre cotizantes y pensionistas.

El sistema proporciona pensiones superiores a las que corresponderían a cada individuo teniendo en cuenta sus contribuciones; y cabe también destacar que los sucesivos superávits de la Seguridad Social anterior al 2004 fueron consolidados en el presupuesto general financiando otros gastos corrientes.

Esquema actual del Sistema de Pensiones EspañolEl actual sistema de pensiones español se articula de la siguiente forma:- La Seguridad Social (Primer Pilar): Público, obligatorio, de reparto y basado en la solidaridad

intergeneracional. En este sistema las cotizaciones actuales pagan las prestaciones de los jubilados actuales.

- Vehículos de Previsión Empresarial (Segundo Pilar): Planes de Pensiones de Empleo (PPE) y Plan de Previsión Social Empresarial (PPSE), son de carácter voluntario e incluyen contribuciones de las empresas y los trabajadores. Están basados en la capitalización individual.

- Vehículos Previsión Individual (Tercer Pilar): Planes de Pensiones Individuales (PPI) o los Planes de Previsión Asegurado (PPA), de carácter voluntario y también de capitalización individual.

El primer pilar se encuentra entre los más generosos de los países de la OCDE contando con una tasa de sustitución (porcentaje de la Pensión sobre el último salario) de las más altas de los países de la OCDE. Los riesgos con los que cuenta este pilar en España han obligado a realizar dos reformas del sistema (en el año 2011 y el año 2013) que van a reducir la cobertura del sistema hasta niveles más cercanos al de los países de nuestro entorno.

Aunque el informe considera que estas reformas permiten afianzar la sostenibilidad financiera del sistema, concluye que no son suficientes. Tras estas modificaciones es previsible que la tasa de sustitución pasé del 74% actual, a niveles de entre el 40% y el 55% como en otros países de la OCDE.

Pensiones a FondoMarzo 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 9

LA REFORMA DEL SISTEMA DE PENSIONES ESPAÑA EN LOS AÑOS 2011 Y 2013

El informe de la Fundación Inverco analiza las dos últimas reformas de las Pensiones Públicas y realiza una previsión de la evolución de su Balance en base a dos diferentes hipótesis:- Hipótesis A: En términos generales un escenario de crecimiento moderado con una inflación

del 1% tendencial y una tasa de crecimiento de la productividad de los factores tenidos en cuenta del 0,5% anual.

- Hipótesis B: Un escenario con una visión de mayor crecimiento con una inflación del 2% y un crecimiento de productividad total de los factores del 1% anual (escenario similar a las proyecciones de la Comisión Europea).

Impacto de las dos hipótesis en la Ley 27/2011 sobre la actualización, adecuación y modernización del sistema de Seguridad SocialLas principales modificaciones que se realizaron a raíz de esta ley han sido:- Pasar de 15 a 25 años el número de años computables para el cálculo de la pensión

- Exigirse 37 años para poder alcanzar la pensión máxima

- Aumentar de forma gradual la edad legal de jubilación hasta llegar a los 67 años

- Establecer un factor de sostenibilidad a partir del año 2027 referenciando la pensión de jubilación a la esperanza de vida

Para cualquiera de los dos supuestos elaborado por la Fundación, las proyecciones muestran que la reforma realizada en el año 2011 no sería suficiente para estabilizar el sistema público. La situación de déficit del Fondo de Reserva sería mucho más elevada en el caso de que se produjese el escenario A; mientras que el escenario B, la situación del Fondo de Reserva seguiría siendo deficitario pero en menor medida.

Pensiones a FondoMarzo 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 10

Impacto de las dos hipótesis en la Ley 23/2013 Reguladora del Factor de Sostenibilidad y del Índice de Revalorización del Sistema de Pensiones de la Seguridad Social.

Esta segunda reforma realizada recientemente ha supuesto incorporar dos nuevos factores de corrección como son:- Factor de Sostenibilidad (FS): Este factor multiplicativo va reduciéndose cuanto mayor sea

la esperanza de vida. En definitiva este factor lo que implica es que en un futuro con una cotización igual se percibirá una menor pensión ya que, debido al aumento de esperanza de vida, el plazo de cobro será mayor.

- Índice de Revalorización Anual (IRP): Este índice implica que el crecimiento anual de las pensiones irá vinculado en función de los ingresos disponibles por el sistema público en el medio plazo.

Para los dos supuestos planteados por el informe, esta segunda reforma tiene un impacto diferente dependiendo de la hipótesis. Al limitarse el crecimiento de las pensiones a los ingresos públicos, y no tanto a la inflación en un escenario de mayor crecimiento, mostraría un mejor balance para el sistema.

Como resultado, en el escenario A se alcanzaría un déficit del 10,16% en 2052; mientras que el escenario B el máximo déficit se alcanzaría en el años 2047 con un 3,39% para empezar a obtener superávit a partir de la año 2062.

Pensiones a FondoMarzo 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 11

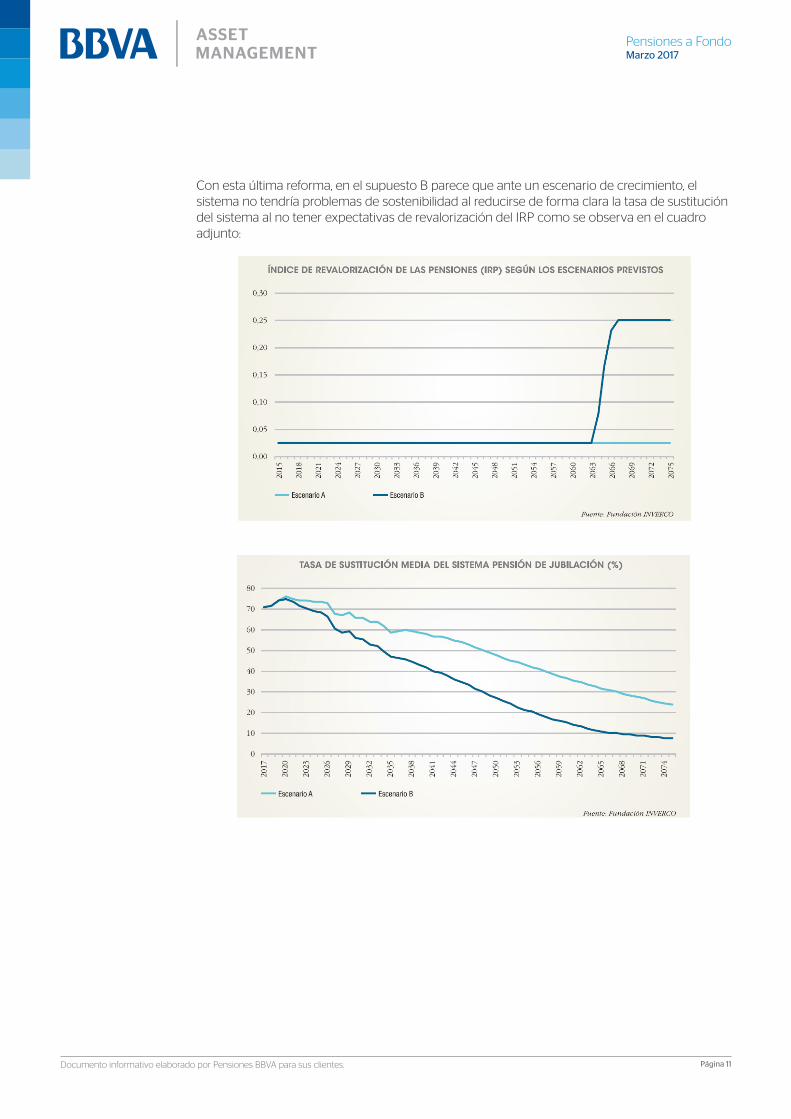

Con esta última reforma, en el supuesto B parece que ante un escenario de crecimiento, el sistema no tendría problemas de sostenibilidad al reducirse de forma clara la tasa de sustitución del sistema al no tener expectativas de revalorización del IRP como se observa en el cuadro adjunto:

Pensiones a FondoMarzo 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 12

POSIBLES REFORMAS PARA EL SISTEMA

La reforma propuesta por la Fundación Inverco para alcanzar el equilibrio actuarial del sistema, pasa necesariamente por la reducción de prestaciones del sistema y el traspaso de contingencias no laborales al Estado vía Impuestos.

La pérdida de poder adquisitivo de esta reforma debe ser compensada con ahorro adicional individual y con aportación complementaria del Estado.

- Traspaso progresivo de las contingencias no laborales (viudedad, orfandad) desde el sistema de la Seguridad Social a los Presupuestos Generales de Estado. Se propone financiar las nuevas altas de pensiones de viudedad y orfandad con impuestos generales. Con esta medida se conseguiría mejorar de forma significativa el balance entre ingresos y gastos de la Seguridad Social pero el coste fiscal permanecería constante.

- Instaurar un Segundo Pilar de Sistema de Capitalización por adscripción por defecto. La reforma del año 2013 permite la sostenibilidad financiera del sistema pero a costa de bajar sensiblemente la tasa de sustitución, especialmente en las pensiones máximas del sistema. Para compensar esta pérdida futura de los pensionistas, se propone implementar un sistema de capitalización por adscripción (por defecto) que permita acumular ahorro adicional para el momento de la jubilación.

- Introducción de las cuentas nocionales. El estudio manifiesta que los cotizantes actuales perciben prestaciones acumuladas superiores a las que les corresponderían según todas las aportaciones realizadas. Para solucionar este problema muchos países han incorporado las cuentas nocionales en sus sistemas de reparto. Con este sistema los pensionistas percibirían una pensión en función de las contribuciones realizadas y un tipo de interés teórico. El estudio manifiesta que con este sistema encuentra como ventajas:

o Los cotizantes saben en todo momento cuál será su pensión en el futuro.o Evitan trasferencias intergeneracionales no justificables.o El sistema se hace financieramente sostenible al igualar ingresos y gastos.

Pensiones a FondoMarzo 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 13

Con estas tres propuestas, en el escenario A no se conseguiría el equilibrio en el sistema, pero sí con la hipótesis B.

Pensiones a FondoMarzo 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 14

PROPUESTAS ADICIONALES PARA EL IMPULSO DE LOS PLANES DE PENSIONES

Inverco además de su propuesta de reforma integral del sistema, propone otras medidas para potenciar los sistemas complementarios y en particular los Planes y Fondos de Pensiones que pasamos a enumerar:- Puesta a disposición de los empleados de la información sobre su previsible pensión tal

y como se establecía en la Disposición adicional 26ª de La Ley 27/2011. Esto permitiría a los ciudadanos anticipar sus necesidades futuras y adoptar en su caso decisiones de ahorro para complementar sus pensiones públicas.

- Elaboración de un Informe sobre el grado de desarrollo de la previsión social complementaria y sobre las medidas que podrían adoptarse para promover su desarrollo en España. Tal y como se indicaba en la ley anteriormente mencionada en la Disposición adicional 19ª.

- Se proponen las siguientes propuestas de carácter fiscal:

o Restablecimiento de la deducción en la cuota del Impuesto de Sociedades y de la exclusión de la base de cotización a la seguridad social de las contribuciones empresariales.

o Aumento de los límites a las aportaciones, incrementándose especialmente en las edades más cercanas a la jubilación.

o Ampliación sustancial del límite de aportación a favor del cónyuge.o Tratamiento de las prestaciones como rendimientos irregulares con aplicación del

porcentaje de reducción que corresponda.o Incentivar la transformación de otras fórmulas de ahorro (como los inmuebles) en todos

los instrumentos de ahorro-previsión. Vendría en relación la posibilidad de la venta de inmuebles a los mayores de 65 años con exención de las ganancias patrimoniales cuando vaya a un instrumento de previsión ahorro (como ocurre actualmente con las rentas vitalicias)

- Establecer un sistema de capitalización mediante aportaciones de la empresa y trabajadores equivalentes al 4% de la masa salarial (voluntario o mediante autoadhesión).

- Creación de un tipo de Plan de Pensiones simplificado para PYMES.

- Posibilidad de que las PYMES puedan realizar aportaciones por cuenta de sus empleados a PPIs con la fiscalidad de los Planes de Pensiones de Empleo.

Ante los retos a los que se enfrentan las pensiones públicas, entre ellos el bajo reemplazo intergeneracional, es claro que se deben de tomar medidas para asegurar una jubilación “sostenible”.

Para el éxito de estas medidas, éstas deben de estar promovidas y facilitadas tanto por el propio Estado como por las Empresas.

La información y concienciación del Partícipe son un paso clave.

Pensiones a FondoMarzo 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 15

Días hábiles en relación con las solicitudes de cobro del Plan de Pensiones

En el apartado de Legislación facilitamos la última consulta realizada a la Dirección General de Seguros sobre los días hábiles en relación con las solicitudes de cobro del Plan de Pensiones. En el reglamento de Planes y Fondos de Pensiones se establece que las solicitudes de cobro tienen como plazo máximo, desde que el solicitante presente la documentación acreditativa completa, de:

• 15 días hábiles para notifica al beneficiario el derecho de la prestación.

• 7 días hábiles para el abono de la prestación si se trata de un capital inmediato o para el abono de derechos consolidados en los supuestos excepcionales de liquidez (ampliable hasta 30 días hábiles en el caso de planes de empleo y asociados en los que concurran determinadas características).

La consulta establece que en tanto que la ley reguladora de los planes y fondos de pensiones no establezca reglas especiales para el computo de plazos han considerarse como días hábiles lo señalado en el artículo 30.2 de la vigente Ley 39/2015 del Procedimiento Administrativo Común de la Administraciones Publicas, considerando inhábiles los sábados, los domingos y los declarados festivos.

Legislación

Consulta cómputo de días hábiles

Pinche aquí para acceder al documento

Pensiones a FondoMarzo 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 16

Acceso al perfil personal y consulta de información del plan de pensiones

A través de nuestra página web www.BBVAAssetManagement.com, en su apartado de Empresas, cualquier partícipe puede acceder a su perfil personal y consultar toda la información de su plan de pensiones. Para darse de alta sólo necesita seguir estos pasos:

•• En primer lugar debe entrar en la página Web: www.bbvaassetmanagement.com en el apartado “Empresas” donde ponemos a disposición el servicio de consulta de Planes. En la parte derecha está la opción de Alta y el acceso con usuario y clave.

Para darse de alta:

•• Hacer click en Alta . Saldrá la siguiente pantalla:

¿Sabías que...

Pensiones a FondoMarzo 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 17

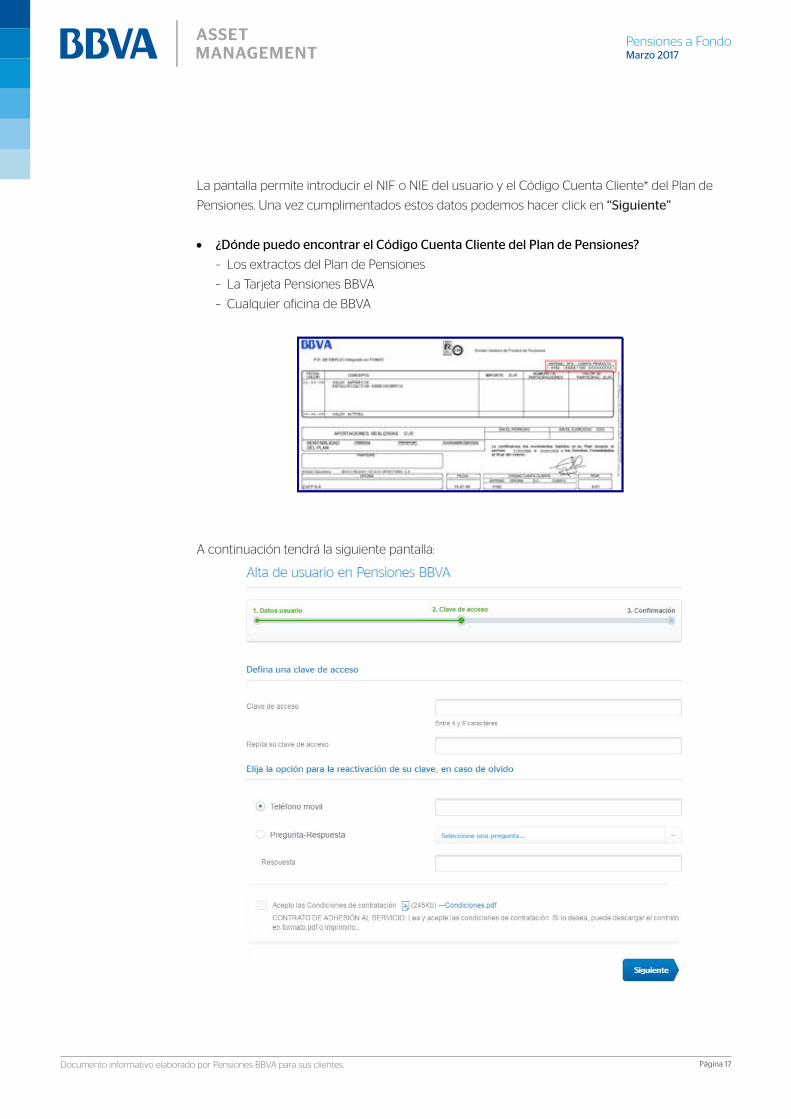

La pantalla permite introducir el NIF o NIE del usuario y el Código Cuenta Cliente* del Plan de

Pensiones. Una vez cumplimentados estos datos podemos hacer click en “Siguiente”

•• ¿Dónde puedo encontrar el Código Cuenta Cliente del Plan de Pensiones?

– Los extractos del Plan de Pensiones

– La Tarjeta Pensiones BBVA

– Cualquier oficina de BBVA

A continuación tendrá la siguiente pantalla:

Pensiones a FondoMarzo 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 18

En esta pantalla los datos a introducir son:

•• Clave de acceso. Entre 4 y 6 caracteres

•• Método de reactivación de clave en caso de extravío u olvido:

1. 1. Teléfono móvil: Con este método el usuario podrá informar un teléfono móvil donde recibirá un sms con una clave de un solo uso en caso de no recordar la contraseña.

2. 2. Pregunta - respuesta: Con este método el usuario deberá elegir una de las preguntas propuestas y facilitar la respuesta que le será preguntada en caso de no recordar la contraseña.

•• Aceptar las condiciones de contratación de este servicio cuyas condiciones son descargables en fichero pdf. El servicio es TOTALMENTE GRATUITO.

Una vez se han cumplimentado todos los pasos, hay que pulsar el botón “Siguiente”

A partir de este momento podrá acceder a la información en la pantalla inicial de www.bbvaassetmanagement.com, en la parte superior derecha pulsando sobre el botón

Acceso Planes tecleando número de usuario (NIF o NIE) y clave de acceso (la seleccionada previamente en el alta), y hacer click en “Entrar”.

Pensiones a FondoMarzo 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 19

Si el acceso es correcto esta es la pantalla de bienvenida al servicio de consulta Pensiones BBVA con su posición en Planes de Pensiones y EPSV’s.

•• Pasando el ratón sobre cada uno de los productos aparece la opción “Quiero”.

Pensiones a FondoMarzo 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 20

Se desplegarán las opciones para ver:

•• Los últimos movimientos y su detalle.

•• Ver la ficha del Plan de Pensiones o EPSV con la evolución de valor liquidativo, rentabilidades, datos del plan y toda la documentación del Plan.

•• Ver las condiciones del producto y, en su caso, los detalles de un plan de aportaciones periódicas.

En la parte derecha de la pantalla inicial aparecerá la última correspondencia recibida. No obstante el usuario podrá ver el resto de documentación anterior pulsando sobre “Ver más”

En Correspondencia Virtual una vez activado el sistema, podrá acceder, guardar e imprimir los extractos trimestrales de movimientos. Adicionalmente los partícipes podrán cancelar el envío de correspondencia postal al domicilio y sustituirlo por la consulta en formato digital en este apartado.

En la parte inferior derecha:

• En Información Fiscal, los partícipes y beneficiarios podrán acceder anualmente, coincidiendo con la campaña de renta, al certificado fiscal de aportaciones y prestaciones.

• En Simulador de aportaciones, los partícipes y beneficiarios podrán simular el nivel de aportaciones necesarias para conseguir un objetivo de ingresos a la jubilación como suma de la pensión de Seguridad Social y la prestación del Plan de Pensiones.

Pensiones a FondoMarzo 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 21

• En Simulador de prestaciones, los beneficiarios y partícipes con edades cercanas a la jubilación podrán hacer una comparativa financiero-fiscal de las principales formas de cobro.

• En Calculadora de Pensión Pública, los partícipes y beneficiarios podrán estimar de forma sencilla y rápida el importe de su futura pensión de jubilación de la Seguridad Social y además podrán modificar los factores que influyen en el cálculo de la misma.

• En Simulador Ingresos y Gastos, los partícipes y beneficiarios podrán conocer el grado de déficit o superávit a la jubilación en función de sus hábitos de gasto e ingresos previstos, como la pensión de jubilación de Seguridad Social.

En Seguridad, tiene opciones tales como cambiar el método de acceso (por ejemplo cambiar de NIF a DNI electrónico), cambiar la clave de acceso, cambiar el método de reactivación de clave (teléfono móvil o Pregunta/Respuesta), o cambiar el teléfono móvil asociado al servicio. Esperamos que este nuevo sistema le permita acceder por Internet a toda la información de su plan de pensiones y para cualquier duda puede ponerse en contacto con nosotros, en el número de teléfono de Línea Pensiones BBVA.

Pensiones a FondoMarzo 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 22

Aviso Legal

El contenido del presente documento se basa en información que ha sido obtenida de fuentes estimadas como fidedignas, pero ninguna garantía, expresa o implícita se concede por BBVA sobre su exactitud, integridad o corrección.

La presente documentación tiene carácter meramente informativo y no constituye, ni puede interpretarse, como una oferta, invitación o incitación para la suscripción, reembolso, canje o traspaso de acciones o participaciones emitidas por ninguna de las Instituciones de Inversión Colectiva indicadas en este documento, ni su contenido constituirá base de ningún contrato, compromiso o decisión de cualquier tipo. Cualquier decisión de suscripción, reembolso, canje o traspaso de acciones o participaciones, deberá basarse en la documentación legal de la IIC correspondiente.

Los productos, opiniones, estimaciones, recomendaciones o estrategias de inversión que se expresan en la presente declaración se refieren a la fecha que aparece en el mismo y por tanto, pueden verse afectados, con posterioridad a dicha fecha, por riesgos e incertidumbres que afecten a los productos y a la situación del mercado, pudiendo producirse un cambio en la situación de los mismos, sin que BBVA se obligue a revisar las opiniones, estimaciones, recomendaciones o estrategias de inversión expresadas en este documento.

Este documento no supone una manifestación acerca de la aptitud de esta Institución de Inversión Colectiva a efectos del régimen de inversiones que afecte a terceros, que deberá ser contrastada en cada caso por el inversor de acuerdo con su normativa aplicable.

Lo expuesto en esta declaración debe ser tenido en cuenta por todas aquellas personas o entidades que puedan tener que adoptar decisiones o elaborar o difundir opiniones relativas a acciones o participaciones de las Instituciones de Inversión Colectiva señaladas en este documento.

Los datos sobre las Instituciones de Inversión Colectiva que pueda contener el presente documento pueden sufrir modificaciones o cambiar sin previo aviso. Las alusiones a rentabilidades pasadas no presuponen, predisponen o condicionan rentabilidades futuras. Las inversiones de las Instituciones de Inversión Colectiva, cualquiera que sea su política de inversión, están sujetas a las fluctuaciones de los mercados y otros riesgos inherentes a la inversión en valores. Por consiguiente, el valor liquidativo de sus acciones o participaciones puede fluctuar tanto al alza como a la baja.

La presente documentación y la información contenida en la misma no sustituye ni modifica la contenida en la preceptiva documentación correspondiente a la Institución de Inversión Colectiva correspondiente. En el caso de discrepancia entre este documento y la documentación legal de la IIC correspondiente, prevalecerá esta última.

Datos de Contacto

Director Comercial

Luis Vadillo Roselló[email protected]

Zona Centro Sur

Juan Manuel Mier [email protected]

Gonzalo López [email protected]

Silvia Prada Á[email protected]

Zona Este

Jose Manuel Silvo [email protected]

Rafael Rosende [email protected]

Zona Norte

Juan María Perez Morá[email protected]

Valentín Navarro [email protected]