PCR: Matrices de Transición de Crédito Diciembre 2014 · ... esto es llamado el “intervalo de...

21

www.ratingspcr.com 1 PCR: Matrices de Transición de Crédito – Diciembre 2014 Objetivos El objetivo del presente documento es estimar las matrices de transición de crédito derivadas del histórico de calificaciones producidas por PCR durante los últimos 17 años para un grupo de nueves países: Perú, Bolivia, Ecuador, El Salvador, Honduras, Costa Rica, Nicaragua, Guatemala y Panamá. Este objetivo requiere llevar a cabo las siguientes tareas específicas: 1. Juntar y estandarizar una base de datos histórica integrada. 2. Especificar las escalas que abarcan todas las posibles calificaciones asignadas por PCR a diferentes tipos de emisiones e instituciones. 3. Validar la calidad de los datos y ajustar por problemas tales como información incompleta, nomenclaturas incompatibles y estándares diferentes. 4. Aplicar una metodología estándar de la industria para la estimación de matrices de transición. 5. Presentar las matrices resultantes empleando niveles de sub-agregación de acuerdo a regulaciones internacionales y mejores prácticas. La base de datos de PCR contiene un total de nueve escalas de calificación independientes que incluyen las siguientes categorías de emisiones: Emisiones de corto plazo, Depósitos de corto plazo en entidades del sistema financiero, Emisiones de mediano y largo plazo y acciones preferentes, Acciones comunes, Fondos mutuos, Deuda de compañías aseguradoras, Fortaleza financiera de Bancos y Compañías de Seguros y Titulizaciones. Al mismo tiempo, estas escalas están subdivididas en un total de 140 niveles o categorías específicas de riesgo. En total, la base de datos comprende 936 emisiones que corresponden a 459 emisores. El número de clasificaciones específicas totaliza 1617. De ellas, 1581 tienen información completa. La calificación más antigua de la base de datos corresponde al 15 de febrero de 1998. Metodología de Estimación Introducción Las matrices de transición de crédito (también conocidas como “matrices de migración de crédito”) son una herramienta clave para el análisis del riesgo crediticio. En el campo regulatorio, el nuevo Acuerdo de Basilea requiere estimaciones de capital de acuerdo con el comportamiento de la migración de calificación. Respecto a las inversiones, estas matrices permiten la comparación y el pronóstico del nivel de exposición a pérdidas causadas por incumplimiento y devaluación debido a movimientos de difusión crediticia. Consecuentemente, son puntos cardinales para aplicaciones financieras tales como la administración de riesgo de portafolio o la valuación de bonos e instrumentos derivados. En términos simples, una matriz de transición de crédito está compuesta por "k" categorías de crédito (calificaciones o escalas) de las cuales "k-2" se encuentran en un estado de no-incumplimiento, una de ellas está en un estado de incumplimiento y una en estado de falta de información ("NR" o "Not Rated"). Cuando la capacidad crediticia del deudor cambia, la agencia calificadora puede subir o bajar la calificación ("upgrade" o "downgrade", respectivamente). La matriz de transición refleja la probabilidad de

Transcript of PCR: Matrices de Transición de Crédito Diciembre 2014 · ... esto es llamado el “intervalo de...

www.ratingspcr.com 1

PCR: Matrices de Transición de Crédito – Diciembre 2014

Objetivos

El objetivo del presente documento es estimar las matrices de transición de crédito derivadas del histórico

de calificaciones producidas por PCR durante los últimos 17 años para un grupo de nueves países: Perú,

Bolivia, Ecuador, El Salvador, Honduras, Costa Rica, Nicaragua, Guatemala y Panamá. Este objetivo

requiere llevar a cabo las siguientes tareas específicas:

1. Juntar y estandarizar una base de datos histórica integrada.

2. Especificar las escalas que abarcan todas las posibles calificaciones asignadas por PCR a

diferentes tipos de emisiones e instituciones.

3. Validar la calidad de los datos y ajustar por problemas tales como información incompleta,

nomenclaturas incompatibles y estándares diferentes.

4. Aplicar una metodología estándar de la industria para la estimación de matrices de transición.

5. Presentar las matrices resultantes empleando niveles de sub-agregación de acuerdo a

regulaciones internacionales y mejores prácticas.

La base de datos de PCR contiene un total de nueve escalas de calificación independientes que incluyen

las siguientes categorías de emisiones: Emisiones de corto plazo, Depósitos de corto plazo en entidades

del sistema financiero, Emisiones de mediano y largo plazo y acciones preferentes, Acciones comunes,

Fondos mutuos, Deuda de compañías aseguradoras, Fortaleza financiera de Bancos y Compañías de

Seguros y Titulizaciones. Al mismo tiempo, estas escalas están subdivididas en un total de 140 niveles o

categorías específicas de riesgo.

En total, la base de datos comprende 936 emisiones que corresponden a 459 emisores. El número de

clasificaciones específicas totaliza 1617. De ellas, 1581 tienen información completa. La calificación más

antigua de la base de datos corresponde al 15 de febrero de 1998.

Metodología de Estimación Introducción

Las matrices de transición de crédito (también conocidas como “matrices de migración de crédito”) son

una herramienta clave para el análisis del riesgo crediticio. En el campo regulatorio, el nuevo Acuerdo de

Basilea requiere estimaciones de capital de acuerdo con el comportamiento de la migración de

calificación. Respecto a las inversiones, estas matrices permiten la comparación y el pronóstico del nivel

de exposición a pérdidas causadas por incumplimiento y devaluación debido a movimientos de difusión

crediticia. Consecuentemente, son puntos cardinales para aplicaciones financieras tales como la

administración de riesgo de portafolio o la valuación de bonos e instrumentos derivados.

En términos simples, una matriz de transición de crédito está compuesta por "k" categorías de crédito

(calificaciones o escalas) de las cuales "k-2" se encuentran en un estado de no-incumplimiento, una de

ellas está en un estado de incumplimiento y una en estado de falta de información ("NR" o "Not Rated").

Cuando la capacidad crediticia del deudor cambia, la agencia calificadora puede subir o bajar la

calificación ("upgrade" o "downgrade", respectivamente). La matriz de transición refleja la probabilidad de

www.ratingspcr.com 2

que una emisión o compañía calificada en una categoría base pueda migrar hacia otra categoría de riesgo

dentro de un período específico de tiempo; esto es llamado el “intervalo de transición”. En general, la

categoría base (también llamada tiempo “T”) es denotada verticalmente en los encabezados de la primera

columna, mientras que la categoría objetivo (también llamada tiempo “T + 1") es denotada

horizontalmente por los encabezados en la primera fila.

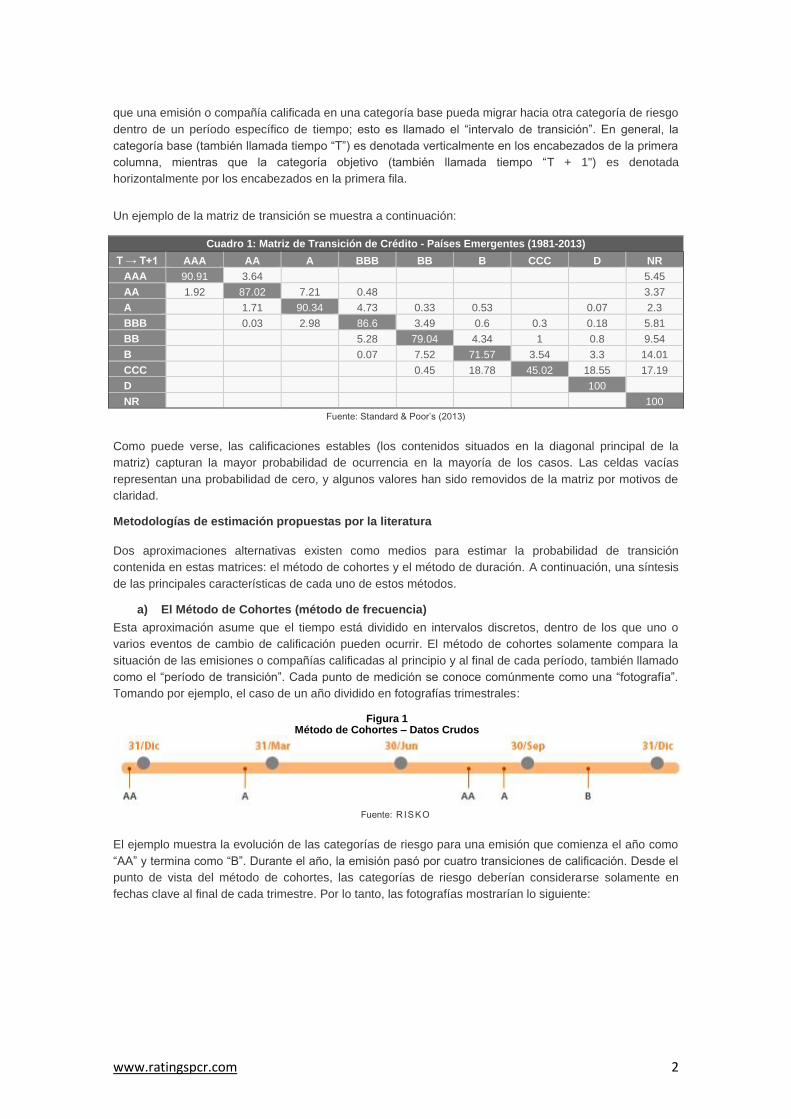

Un ejemplo de la matriz de transición se muestra a continuación:

Cuadro 1: Matriz de Transición de Crédito - Países Emergentes (1981-2013)

T → T+1 AAA AA A BBB BB B CCC D NR

AAA 90.91 3.64 5.45

AA 1.92 87.02 7.21 0.48 3.37

A 1.71 90.34 4.73 0.33 0.53 0.07 2.3

BBB 0.03 2.98 86.6 3.49 0.6 0.3 0.18 5.81

BB 5.28 79.04 4.34 1 0.8 9.54

B 0.07 7.52 71.57 3.54 3.3 14.01

CCC 0.45 18.78 45.02 18.55 17.19

D 100

NR 100

Fuente: Standard & Poor’s (2013)

Como puede verse, las calificaciones estables (los contenidos situados en la diagonal principal de la

matriz) capturan la mayor probabilidad de ocurrencia en la mayoría de los casos. Las celdas vacías

representan una probabilidad de cero, y algunos valores han sido removidos de la matriz por motivos de

claridad. Metodologías de estimación propuestas por la literatura

Dos aproximaciones alternativas existen como medios para estimar la probabilidad de transición

contenida en estas matrices: el método de cohortes y el método de duración. A continuación, una síntesis

de las principales características de cada uno de estos métodos.

a) El Método de Cohortes (método de frecuencia)

Esta aproximación asume que el tiempo está dividido en intervalos discretos, dentro de los que uno o

varios eventos de cambio de calificación pueden ocurrir. El método de cohortes solamente compara la

situación de las emisiones o compañías calificadas al principio y al final de cada período, también llamado

como el “período de transición”. Cada punto de medición se conoce comúnmente como una “fotografía”.

Tomando por ejemplo, el caso de un año dividido en fotografías trimestrales:

Figura 1 Método de Cohortes – Datos Crudos

Fuente: R ISKO

El ejemplo muestra la evolución de las categorías de riesgo para una emisión que comienza el año como

“AA” y termina como “B”. Durante el año, la emisión pasó por cuatro transiciones de calificación. Desde el

punto de vista del método de cohortes, las categorías de riesgo deberían considerarse solamente en

fechas clave al final de cada trimestre. Por lo tanto, las fotografías mostrarían lo siguiente:

www.ratingspcr.com 3

Figura 2 Método de Cohortes – Fotografías

Fuente: R ISKO

Como se puede observar, al asignar la situación de las emisiones al final de cada trimestre solamente

permite que se consideren dos transiciones. La razón es que cuando la segunda transición ocurre, la

calificación regresa a su nivel original, (i.e., “A”, “AA”, y de nuevo “A”), por lo tanto, este método no toma

en cuenta lo que pueda suceder entre fotografías. Debe notarse que, si el período de transición se

hubiera tomado igual a un año, solo se hubiera colocado una transición de “AA” a “B” (i.e., las categorías

en los extremos).

Formalmente, la matriz de transición se calcula con el método de cohortes como sigue. Dadas Ni(t)

emisiones o compañías calificadas con una categoría de calificación "i" al inicio de cada período de

transición "t", provisto que Nij(t) es el número de emisiones o compañías que han migrado hacia la

categoría "j" al final del período de transición.

Entonces, la probabilidad estimada del período de transición "t" es:

El método de cohortes es el procedimiento seguido por Standard & Poor's para construir sus matrices de

transición de crédito, a quién PCR toma como fuente. Puesto que es considerado el estándar de la

industria, este será el método de elección para el siguiente análisis. Sin embargo, dados los problemas

mencionados anteriormente cuando se usa un largo período entre fotografías, se han tomado fotografías

trimestrales (y las matrices resultantes se anualizaron utilizando una elevación a la cuarta potencia).

b) El Método de Duración (método de intensidad)

El método de duración tiene como característica principal el tomar en cuenta todos los cambios de

calificaciones dentro del curso de un período y considera el tiempo real que la compañía o la emisión se

mantiene en cada calificación.

El método de duración es conveniente para las agencias de calificación crediticia porque tienen acceso a

información continua y saben exactamente las fechas en que la compañía o la emisión cambiaron su

calificación.

Considerando de nuevo el ejemplo anterior. En el caso del método de duración, el análisis debería tomar

en cuenta la cantidad de tiempo que cada emisión o compañía estuvo en cada calificación dentro de los

períodos de transición.

𝑃𝑖𝑗 (𝑡) =𝑁𝑖𝑗 (𝑡)

𝑁𝑖(𝑡), 𝑗 ≠ 𝑖

www.ratingspcr.com 4

Figura 3 Método de Duración – Vista Esquemática

Fuente: R ISKO

Bajo esta aproximación, el valor de la probabilidad de transición se encuentra indirectamente, a base de la

llamada “matriz generadora”. Esta matriz contiene, dentro de sus elementos, las razones que

corresponden al número de compañías o emisiones que pasaron por una transición de una categoría

base comparada con el número de compañías o emisiones que tenían esa calificación base en algún

punto durante el período de transición, ponderado por el tiempo que se mantuvieron en dicha calificación.

Los elementos de la diagonal principal de esta matriz se colocan de manera que la suma horizontal de

cada fila es cero. Entonces, la matriz generadora se transforma mediante una matriz con una función

exponencial y el resultado final es la matriz de transición de crédito.

Aunque analíticamente se producen resultados más robustos con este procedimiento, particularmente en

casos de transiciones frecuentes, actualmente se usa principalmente en estudios académicos y no es el

estándar en la industria de calificación crediticia. Escalas de calificación de PCR

Como parte del proceso, se han identificado las siguientes nueve escalas de calificación específicas

empleadas por PCR. Se debe notar que como parte de la metodología de PCR, algunas calificaciones

pueden estar acompañadas por los signos "+" o "-". Asimismo, cada escala contiene un nivel

correspondiente a “Not-Rated” ("NR").

Cuadro 2: Escalas de calificación específicas asumidas para el análisis

N° Escala Niveles Código

1 Emisiones de corto plazo 8 CP

2 Depósitos de corto plazo en entidades del sistema financiero 6 CPF

3 Depósitos de mediano y largo plazo en entidades del sistema financiero 19 DSF

4 Emisiones de mediano y largo plazo y de acciones preferentes 20 LP

5 Acciones comunes 6 AC

6 Fondos mutuos 18 FM

7 Obligaciones de compañías de seguros (CPA) 19 CPA

8 Fortaleza Financiera de bancos y compañías de seguros 23 FF

9 Titulizaciones 22 TI

Fuente: PCR

Se ha realizado un ejercicio de unificación de las escalas de calificación entre países, para que las

estadísticas pudieran ser compatibles e integradas a las matrices de transición deseadas.

Los niveles calificados utilizados en cada escala se presentan a continuación.

Emisiones de deuda de corto plazo: 1+; 1; 1-; 2; 3; 4; 5; NR Depósitos de corto plazo en entidades del sistema financiero: I; II; III; IV; V; NR Depósitos de mediano y largo plazo en entidades del sistema financiero: AAA; AA+; AA; AA-;

A+; A; A-; BBB+; BBB; BBB-; BB+; BB; BB-; B+; B; B-; CCC; DD; NR Emisiones de deuda de mediano y largo plazo y acciones preferentes: AAA; AA+; AA; AA-;

www.ratingspcr.com 5

A+; A; A-; BBB+; BBB; BBB-; BB+; BB; BB-; B+; B; B-; CCC; DD; D; NR Acciones comunes: N1; N2; N3; N4; N5; NR Fondos mutuos: AAAf; AAf+; AAf; AAf-; Af+; Af; Af-; BBBf+; BBBf; BBBf-; BBf+; BBf; BBf-;

Bf+; Bf; Bf-; CCCf; NR Deuda de Compañías aseguradoras: AAA; AA+; AA; AA-; A+; A; A-; BBB+; BBB; BBB-; BB+;

BB; BB-; B+; B; B-; CCC; DD; NR Fortaleza financiera de Bancos y Compañías Aseguradoras: AAA; AA+; AA; AA-; A+; A; A-;

BBB+; BBB; BBB-; BB+; BB; BB-; B+; B; B-; CCC; C+; C; DD; D; E; NR Titulizaciones: AAA; AA+; AA; AA-; A+; A; A-; BBB+; BBB; BBB-; BB+; BB; BB-; B+; B; B-;

CCC; C+; C; DD; D; NR Escala de calificación y matrices específicas asumidas para el análisis

La siguiente escala unificada se utilizó finalmente para la matriz de transición: AAA, AA, A, BBB, BB, B,

CCC, C, DD y NR.

Cinco matrices de transición específicas se produjeron para los siguientes tipos de emisores o emisiones:

1. Emisiones de deuda de mediano y largo plazo y acciones preferentes 2. Instituciones financieras 3. Compañías Aseguradoras 4. Emisiones de entidades del Gobierno 5. Titulizaciones

Otros supuestos y aspectos metodológicos

a) El tratamiento del caso de incumplimiento (D) y los casos sin calificación (NR)

En todas las escalas de calificación, hay dos categorías especiales: la calificación "D", que indica la

condición de incumplimiento y la calificación "NR", o no calificado ("not rated"). La forma final de la matriz

depende de las maneras en que estas categorías se procesan como parte del análisis.

La categoría “D” será tratada como cualquier otro nivel en la escala de calificación crediticia. Esta

categoría es un valor informativo, porque permite identificar la proporción de las emisiones o compañías

que migraron hacia la condición de incumplimiento (o impago). Sin embargo, el valor “NR” se considera

frecuentemente en la literatura como una condición no informativa, debido a que no es posible saber con

certeza cuál es la causa o razón para que las calificaciones se muevan a esta categoría.

Las dos aproximaciones prácticas para tratar con el caso de "NR" son las siguientes:

Excluir la categoría "NR". Esto requiere distribuir las probabilidades de la columna “NR” en la matriz entre todos los elementos de cada fila en proporción de sus valores. Esto se obtiene al eliminar progresivamente las compañías en la muestra cuyas calificaciones entran en esta categoría. Aunque tal procedimiento remueve efectivamente la columna “NR” de la matriz, esto afecta el valor del resto de probabilidades.

Incluir la categoría "NR". Este método mantiene y presenta información sobre la proporción de casos que migraron a la condición “NR”, para que puedan ser sujetos de análisis profundo y mantener intactos el resto de los valores en la matriz.

Se adoptarán ambas aproximaciones por separado en el siguiente análisis.

a) Estimación puntual (punto en el tiempo) contra estimación durante el ciclo

En la estimación de una matriz de transición, usualmente se puede distinguir dos tipos de procedimientos

de acuerdo al tamaño de la muestra de datos usada.

Si la muestra corresponde solamente a las más recientes observaciones entonces es categorizada como

una estimación puntual (punto en el tiempo). Este tipo de medida estadística no es afectada por eventos

previos, pero es afectada fuertemente por las tendencias de corto plazo. En otras palabras, no permite la

captura del valor de tendencias de mediano plazo de probabilidades de transición. Si la estimación es

realizada con una amplia muestra, abarcando una serie de estados del ciclo económico, se califica como

un estimado hecho durante el ciclo.

www.ratingspcr.com 6

Cuatro diferentes muestras serán usadas como parte de este análisis, una estimación puntual y tres

durante el ciclo:

Dos muestras de un año (2014 y 2013) Una muestra de tres años finalizando en 2014 (2012-2014) Una muestra de diez años finalizando en 2014 (2005-2014) Toda la base de datos (abarcando17 años desde 1998 hasta 2014)

b) Mapeo de calificaciones para la Fortaleza Financiera de Bancos y Compañías

Aseguradoras en Perú

El siguiente procedimiento de mapeo se utilizó para las calificaciones históricas de fortaleza financiera de

bancos y compañías aseguradoras en Perú.

Cuadro 3: Mapeo de Calificaciones

Fortaleza Financiera de Bancos y Compañías Aseguradoras en Perú

N° Calificación Original Calificación Equivalente

1 A+ AAA

2 A AA

3 A- A

4 B BBB

5 C BB

6 D B

7 E C

8 E D

9 E E

Fuente: PCR

a) Otros supuestos y ajustes

En adición a los procedimientos mencionados anteriormente, los siguientes supuestos y ajustes fueron

adoptados:

1. Se removieron los prefijos de país de las calificaciones. 2. Las perspectivas de calificación no se tomaron en cuenta. 3. Para aquellas fechas de calificación que se dieron como intervalos (e.g. "primera mitad del

2001"), se asumió la fecha mediana para el intervalo de tiempo. 4. Las fechas de cancelaciones de calificaciones posteriores al vencimiento de las emisiones

fueron ajustadas. 5. Para emisiones que tenían una fecha de vencimiento ("terminación de la calificación"), se

asumió que una transición a la calificación “NR” ocurrió en esa fecha.

Resultados

Número de emisores, emisiones y calificaciones

El número de observaciones contenidas en la base de datos de calificación hasta enero de 2015 pueden

verse en el siguiente cuadro. El número total de calificaciones disponibles fue de 1617; sin embargo, 36

de ellas no fueron tomadas en cuenta en las estadísticas puesto que no tenían información completa y

precisa sobre el nivel y la fecha.

Cuadro 4: Resumen del contenido de la base de datos de calificaciones de PCR

País Emisores Instrumentos Calificaciones

Perú 115 268 428

Bolivia 81 188 316

Ecuador 154 361 673

El Salvador 48 59 103

Panamá 18 17 28

Guatemala 26 26 51

Honduras 8 10 11

Costa Rica 8 7 7

Nicaragua 1 0 0

Fuente: PCR

www.ratingspcr.com 7

Estimando las matrices de transición

La evolución anual del número total de calificaciones otorgadas por PCR se muestra a continuación. El

mayor número de observaciones se generaron entre 2010 y 2014.

Figura 4 PCR – Emisiones de calificaciones por año – Suma de todos los países de la muestra

Fuente: PCR

Notas en la generación de las matrices personalizadas - DataCube®

La base de datos de las calificaciones históricas de emisores y emisiones calificadas por PCR se ha

cargado al DataCube ®, un sistema bajo licencia de Risko1. Esta aplicación en línea es capaz de generar

matrices de transición personalizadas al filtrar la información por:

1. País 2. Sector 3. Escala de calificación 4. Fecha inicial 5. Fecha final

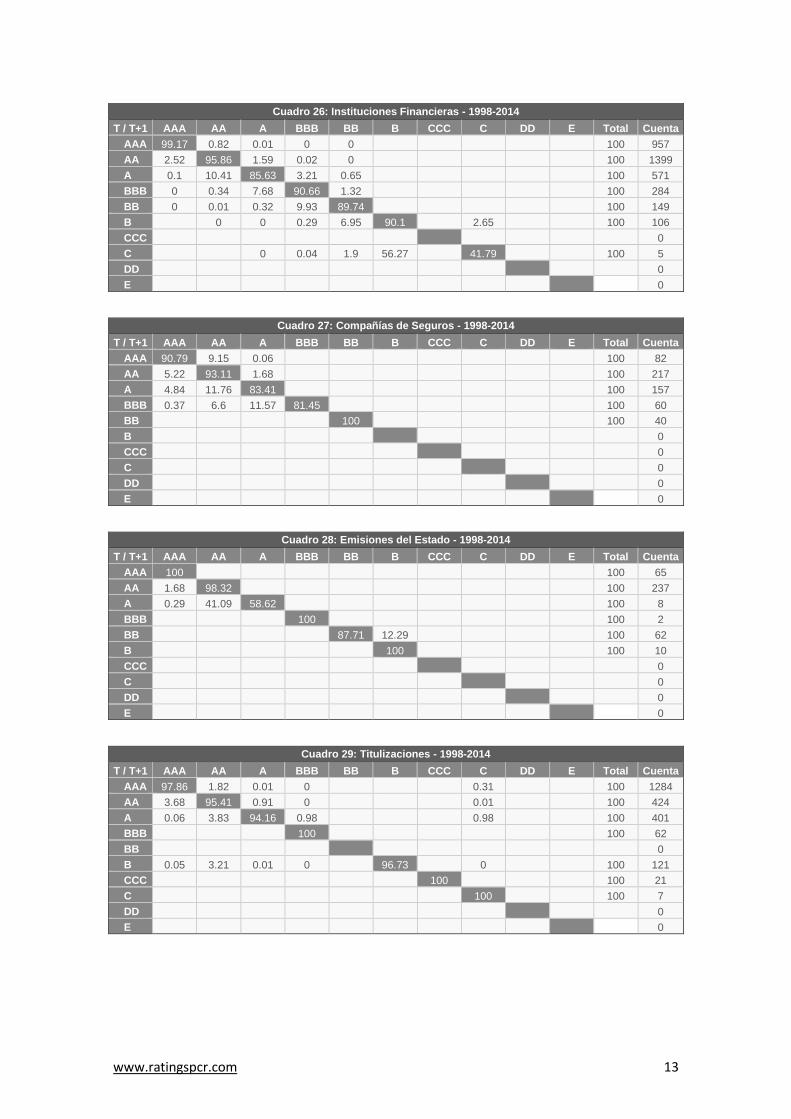

Matrices de transición resultantes – Excluyendo la categoría NR

a) Para el año 2014

Cuadro 5: Deuda de Mediano y Largo Plazo, Acciones Preferentes - Año 2014

T / T+1 AAA AA A BBB BB B CCC C DD E Total Cuenta

AAA 86.53 13.06 0.21 0.14 0.07 100 140

AA 1.22 91.03 3.88 2.58 1.29 100 299

A 100 100 70

BBB 100 100 27

BB 100 100 8

B 100 100 8

CCC 100 100 4

C 0

DD 100 100 2

E 0

1 Risko es una sociedad anónima de capitales peruanos y españoles que nació en el año 2010. Es una compañía líder e innovadora en soluciones de software para el sector de fondos de inversión, cesantías, mutuos, seguros, banca y escuelas de negocios. Risko provee servicios de consultoría a Pacific Credit Rating.

1 4 3

37 4023

36

7182 90

102

60

185179198

258

211

0

50

100

150

200

250

300

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Nú

me

ro d

e e

mis

ion

es

de

c

alifi

ca

cio

ne

s

Año en que la calificación fue emitida

www.ratingspcr.com 8

Cuadro 6: Instituciones Financieras - Año 2014

T / T+1 AAA AA A BBB BB B CCC C DD E Total Cuenta

AAA 100 100 141

AA 3.66 87.83 8.4 0.11 100 208

A 0.26 16.51 80.33 2.9 100 127

BBB 0 0.46 6.29 93.16 0.08 100 57

BB 100 100 33

B 100 100 17

CCC 0

C 0

DD 0

E 0 0

Cuadro 7: Compañías de Seguros - Año 2014

T / T+1 AAA AA A BBB BB B CCC C DD E Total Cuenta

AAA 100 100 8

AA 100 100 42

A 19.45 80.55 100 38

BBB 100 100 13

BB 0

B 0

CCC 0

C 0

DD 0

E 0

Cuadro 8: Emisiones del Estado - Año 2014

T / T+1 AAA AA A BBB BB B CCC C DD E Total Cuenta

AAA 100 100 23

AA 13.1 86.9 100 29

A 0

BBB 0

BB 31.64 68.36 100 4

B 100 100 7

CCC 0

C 0

DD 0

E 0

Cuadro 9: Titulizaciones - Año 2014

T / T+1 AAA AA A BBB BB B CCC C DD E Total Cuenta

AAA 93.69 4.68 1.63 100 240

AA 10.12 89.81 0.07 100 111

A 0.23 5.56 88.42 5.79 0 100 66

BBB 100 100 10

BB 0

B 0.73 17 82.27 0 100 21

CCC 100 100 4

C 100 100 6

DD 0

E 0 0

www.ratingspcr.com 9

b) Para el año 2013

Cuadro 10: Deuda de Mediano y Largo Plazo, Acciones Preferentes - Año 2013

T / T+1 AAA AA A BBB BB B CCC C DD E Total Cuenta

AAA 100 100 131

AA 100 100 220

A 100 100 50

BBB 100 100 1

BB 100 100 4

B 100 100 8

CCC 0

C 0

DD 0

E 0

Cuadro 11: Instituciones Financieras - Año 2013

T / T+1 AAA AA A BBB BB B CCC C DD E Total Cuenta

AAA 97.17 2.81 0.02 100 139

AA 1.9 96.2 1.89 100 205

A 0.03 3.88 96.09 100 100

BBB 100 100 52

BB 100 100 24

B 100 100 14

CCC 0

C 0

DD 0

E 0

Cuadro 12: Compañías de Seguros - Año 2013

T / T+1 AAA AA A BBB BB B CCC C DD E Total Cuenta

AAA 100 100 4

AA 100 100 36

A 100 100 24

BBB 34.39 65.61 100 10

BB 0

B 0

CCC 0

C 0

DD 0

E 0

Cuadro 13: Emisiones del Estado - Año 2013

T / T+1 AAA AA A BBB BB B CCC C DD E Total Cuenta

AAA 100 100 12

AA 100 100 32

A 0

BBB 0

BB 58.62 41.38 100 8

B 100 100 3

CCC 0

C 0

DD 0

E 0

www.ratingspcr.com 10

Cuadro 14: Titulizaciones - Año 2013

T / T+1 AAA AA A BBB BB B CCC C DD E Total Cuenta

AAA 98.32 1.65 0.03 0 100 236

AA 94.77 5.09 0.14 100 75

A 93.28 6.72 100 58

BBB 100 100 9

BB 0

B 100 100 23

CCC 100 100 4

C 100 100 1

DD 0

E 0

c) Promedio anual 2012-2014

Cuadro 15: Deuda de Mediano y Largo Plazo, Acciones Preferentes - 2012-2014

T / T+1 AAA AA A BBB BB B CCC C DD E Total Cuenta

AAA 92.84 7.03 0.06 0.04 0.02 100 271

AA 0.73 94.73 2.27 1.51 0.76 100 519

A 100 100 120

BBB 100 100 28

BB 100 100 12

B 100 100 16

CCC 100 100 4

C 0

DD 100 100 2

E 0

Cuadro 16: Instituciones Financieras - 2012-2014

T / T+1 AAA AA A BBB BB B CCC C DD E Total Cuenta

AAA 98.59 1.38 0.03 0 100 280

AA 2.8 91.83 5.33 0.04 100 413

A 0.13 11.32 86.88 1.67 100 227

BBB 0 0.16 3.43 96.38 0.02 100 109

BB 100 100 57

B 100 100 31

CCC 0

C 0

DD 0

E 0

Cuadro 17: Compañías de Seguros - 2012-2014

T / T+1 AAA AA A BBB BB B CCC C DD E Total Cuenta

AAA 100 100 12

AA 100 100 78

A 12.29 87.71 100 62

BBB 0.8 15.49 83.71 100 23

BB 0

B 0

CCC 0

C 0

DD 0

E 0

www.ratingspcr.com 11

Cuadro 18: Emisiones del Estado - 2012-2014

T / T+1 AAA AA A BBB BB B CCC C DD E Total Cuenta

AAA 100 100 35

AA 6.4 93.6 100 61

A 0

BBB 0

BB 48.23 51.77 100 12

B 100 100 10

CCC 0

C 0

DD 0

E 0

Cuadro 19: Titulizaciones - 2012-2014

T / T+1 AAA AA A BBB BB B CCC C DD E Total Cuenta

AAA 95.94 3.2 0.03 0 0.83 100 476

AA 6.15 91.77 2.01 0.03 0.05 100 186

A 0.08 3.01 90.69 3.11 3.11 100 124

BBB 100 100 19

BB 0

B 0.21 8.5 0.07 0 91.21 0 100 44

CCC 100 100 8

C 100 100 7

DD 0

E 0

d) Promedio anual 2005-2014

Cuadro 20: Deuda de Mediano y Largo Plazo, Acciones Preferentes - 2005-2014

T / T+1 AAA AA A BBB BB B CCC C DD E Total Cuenta

AAA 97.63 2.35 0.01 0 0.01 0 100 833

AA 1.04 96.88 1.04 0.07 0.63 0.35 100 1134

A 0.01 2.09 97.89 0 0.01 0 100 375

BBB 0 0.03 3.76 96.21 0 0 0 100 104

BB 100 100 12

B 11.26 88.74 100 34

CCC 25.65 74.35 100 14

C 0

DD 100 100 2

E 0 0

Cuadro 21: Instituciones Financieras - 2005-2014

T / T+1 AAA AA A BBB BB B CCC C DD E Total Cuenta

AAA 99.15 0.84 0.01 0 0 100 929

AA 2.78 95.44 1.76 0.01 0.01 100 1267

A 0.12 10.9 86.82 1.45 0.72 100 513

BBB 0 0.39 8.5 89.65 1.46 100 257

BB 0 0.01 0.35 9.89 89.75 100 149

B 0 0.01 0.33 8.08 91.58 100 92

CCC 0

C 0

DD 0

E 0

www.ratingspcr.com 12

Cuadro 22: Compañías de Seguros - 2005-2014

T / T+1 AAA AA A BBB BB B CCC C DD E Total Cuenta

AAA 90.24 9.76 100 77

AA 5.93 94.07 100 190

A 3.23 12.06 84.7 100 123

BBB 0.14 0.56 10.88 88.42 100 33

BB 100 100 26

B 0

CCC 0

C 0

DD 0

E 0

Cuadro 23: Emisiones del Estado - 2005-2014

T / T+1 AAA AA A BBB BB B CCC C DD E Total Cuenta

AAA 100 100 64

AA 1.99 98.01 100 199

A 0.35 41.04 58.62 100 8

BBB 100 100 2

BB 85.48 14.52 100 52

B 100 100 10

CCC 0

C 0

DD 0

E 0

Cuadro 24: Titulizaciones - 2005-2014

T / T+1 AAA AA A BBB BB B CCC C DD E Total Cuenta

AAA 97.85 1.84 0.01 0 0.31 100 1273

AA 3.85 95.19 0.95 0 0.01 100 405

A 0.04 2.92 95.06 0.99 0.99 100 396

BBB 100 100 59

BB 0

B 0.05 3.2 0.01 0 96.73 0 100 121

CCC 100 100 21

C 100 100 7

DD 0

E 0

e) Promedio anual 1998-2014

Cuadro 25: Deuda de Mediano y Largo Plazo, Acciones Preferentes - 1998-2014

T / T+1 AAA AA A BBB BB B CCC C DD E Total Cuenta

AAA 97.69 2.29 0.01 0 0.01 0 100 854

AA 1.27 96.82 0.95 0.06 0.63 0.27 100 1232

A 0.02 3.76 96.2 0 0.01 0 100 414

BBB 0 0.05 3.74 96.21 0 0 0 100 104

BB 100 100 30

B 11.26 88.74 100 34

CCC 24.12 75.88 100 15

C 0

DD 4.38 37 58.62 100 8

E 0 0

www.ratingspcr.com 13

Cuadro 26: Instituciones Financieras - 1998-2014

T / T+1 AAA AA A BBB BB B CCC C DD E Total Cuenta

AAA 99.17 0.82 0.01 0 0 100 957

AA 2.52 95.86 1.59 0.02 0 100 1399

A 0.1 10.41 85.63 3.21 0.65 100 571

BBB 0 0.34 7.68 90.66 1.32 100 284

BB 0 0.01 0.32 9.93 89.74 100 149

B 0 0 0.29 6.95 90.1 2.65 100 106

CCC 0

C 0 0.04 1.9 56.27 41.79 100 5

DD 0

E 0

Cuadro 27: Compañías de Seguros - 1998-2014

T / T+1 AAA AA A BBB BB B CCC C DD E Total Cuenta

AAA 90.79 9.15 0.06 100 82

AA 5.22 93.11 1.68 100 217

A 4.84 11.76 83.41 100 157

BBB 0.37 6.6 11.57 81.45 100 60

BB 100 100 40

B 0

CCC 0

C 0

DD 0

E 0

Cuadro 28: Emisiones del Estado - 1998-2014

T / T+1 AAA AA A BBB BB B CCC C DD E Total Cuenta

AAA 100 100 65

AA 1.68 98.32 100 237

A 0.29 41.09 58.62 100 8

BBB 100 100 2

BB 87.71 12.29 100 62

B 100 100 10

CCC 0

C 0

DD 0

E 0

Cuadro 29: Titulizaciones - 1998-2014

T / T+1 AAA AA A BBB BB B CCC C DD E Total Cuenta

AAA 97.86 1.82 0.01 0 0.31 100 1284

AA 3.68 95.41 0.91 0 0.01 100 424

A 0.06 3.83 94.16 0.98 0.98 100 401

BBB 100 100 62

BB 0

B 0.05 3.21 0.01 0 96.73 0 100 121

CCC 100 100 21

C 100 100 7

DD 0

E 0

www.ratingspcr.com 14

Matrices de transición resultantes – Incluyendo la categoría NR

a) Para el año 2014

Cuadro 30: Deuda de Mediano y Largo Plazo, Acciones Preferentes - Año 2014

T / T+1 AAA AA A BBB BB B CCC C DD E NR Total Cuenta

AAA 71.26 11.53 0.27 0.13 0.06 16.76 100 147

AA 1.13 89.81 3.85 2.56 1.28 1.36 100 300

A 100 100 70

BBB 100 100 27

BB 100 100 8

B 100 100 8

CCC 100 100 4

C 0

DD 100 100 2

E 0

NR 0.98 0.05 1.11 0 0 97.85 100 356

Cuadro 31: Instituciones Financieras - Año 2014

T / T+1 AAA AA A BBB BB B CCC C DD E NR Total Cuenta

AAA 94.52 0.02 5.46 100 143

AA 3.54 86.17 8.3 0.11 0.01 1.88 100 209

A 0.25 16.39 80.32 2.9 0 0.13 100 127

BBB 0 0.45 6.02 86.9 0.08 0.03 6.52 100 58

BB 100 100 33

B 100 100 17

CCC 0

C 0

DD 0

E 0

NR 1.05 98.95 100 380

Cuadro 32: Compañías de Seguros - Año 2014

T / T+1 AAA AA A BBB BB B CCC C DD E NR Total Cuenta

AAA 100 100 8

AA 100 100 42

A 19.45 80.55 100 38

BBB 100 100 13

BB 0

B 0

CCC 0

C 0

DD 0

E 0

NR 100 100 36

Cuadro 33: Emisiones del Estado - Año 2014

T / T+1 AAA AA A BBB BB B CCC C DD E NR Total Cuenta

AAA 100 100 23

AA 13.1 86.9 100 29

A 0

BBB 0

BB 31.64 68.36 100 4

B 100 100 7

CCC 0

C 0

DD 0

E 0

NR 100 100 24

www.ratingspcr.com 15

Cuadro 34: Titulizaciones - Año 2014

T / T+1 AAA AA A BBB BB B CCC C DD E NR Total Cuenta

AAA 90.64 4.62 0.02 0 1.59 3.13 100 242

AA 10 89.81 0 0 0.06 0.13 100 111

A 0.23 5.56 88.42 5.79 0 0 100 66

BBB 100 100 10

BB 0

B 0.72 17 0 82.27 0 0 100 21

CCC 100 100 4

C 100 100 6

DD 0

E 0

NR 0.12 2.97 1.46 0.03 0 95.41 100 257

b) Para el año 2013

Cuadro 35: Deuda de Mediano y Largo Plazo, Acciones Preferentes - Año 2013

T / T+1 AAA AA A BBB BB B CCC C DD E NR Total Cuenta

AAA 86.09 13.91 100 136

AA 86.69 13.31 100 228

A 79.21 20.79 100 53

BBB 100 100 1

BB 100 100 4

B 100 100 8

CCC 0

C 0

DD 0

E 0

NR 100 100 317

Cuadro 36: Instituciones Financieras - Año 2013

T / T+1 AAA AA A BBB BB B CCC C DD E NR Total Cuenta

AAA 75.61 2.46 0.02 21.91 100 148

AA 1.56 81.16 1.65 15.63 100 214

A 0.03 3.54 88.77 7.67 100 102

BBB 0 0.13 0 85.99 13.88 100 54

BB 0 0.26 0 72.6 27.13 100 26

B 0 0.41 0 58.62 40.97 100 16

CCC 0

C 0

DD 0

E 0

NR 0.02 2.29 0.02 97.68 100 320

Cuadro 37: Compañías de Seguros - Año 2013

T / T+1 AAA AA A BBB BB B CCC C DD E NR Total Cuenta

AAA 100 100 4

AA 100 100 36

A 100 100 24

BBB 34.39 65.61 100 10

BB 0

B 0

CCC 0

C 0

DD 0

E 0

NR 100 100 36

www.ratingspcr.com 16

Cuadro 38: Emisiones del Estado - Año 2013

T / T+1 AAA AA A BBB BB B CCC C DD E NR Total Cuenta

AAA 100 100 12

AA 100 100 32

A 0

BBB 100 100 1

BB 36.6 31.7 31.7 100 9

B 100 100 3

CCC 0

C 0

DD 0

E 0

NR 100 100 19

Cuadro 39: Titulizaciones - Año 2013

T / T+1 AAA AA A BBB BB B CCC C DD E NR Total Cuenta

AAA 65.72 1.24 0.03 0 33.02 100 261

AA 85.3 4.32 0.12 10.26 100 77

A 71.44 5.71 22.85 100 62

BBB 65.61 34.39 100 10

BB 0

B 61.24 38.76 100 26

CCC 100 100 4

C 100 100 1

DD 0

E 0

NR 100 100 215

c) Promedio anual 2012-2014

Cuadro 40: Deuda de Mediano y Largo Plazo, Acciones Preferentes - 2012-2014

T / T+1 AAA AA A BBB BB B CCC C DD E NR Total Cuenta

AAA 78.1 6.15 0.09 0.04 0.02 15.59 100 283

AA 0.67 88.44 2.11 1.45 0.72 6.61 100 528

A 0.02 0 90.62 0 0 9.36 100 123

BBB 100 100 28

BB 100 100 12

B 100 100 16

CCC 100 100 4

C 0

DD 100 100 2

E 0

NR 0.54 0.01 0.57 0 0 98.87 100 673

Cuadro 41: Instituciones Financieras - 2012-2014

T / T+1 AAA AA A BBB BB B CCC C DD E NR Total Cuenta

AAA 84.51 1.27 0.03 0 0.03 14.16 100 291

AA 2.49 83.5 4.96 0.03 0.02 9.01 100 423

A 0.12 10.69 83.88 1.55 0.01 3.75 100 229

BBB 0 0.19 3.16 86.46 0.02 0.02 10.14 100 112

BB 0 0.05 0 87.11 0.03 12.8 100 59

B 0 0.1 0 0 77.92 21.98 100 33

CCC 0

C 0

DD 0

E 0

NR 0.01 1.06 0.02 0 0.52 98.39 100 700

www.ratingspcr.com 17

Cuadro 42: Compañías de Seguros - 2012-2014

T / T+1 AAA AA A BBB BB B CCC C DD E NR Total Cuenta

AAA 100 100 12

AA 100 100 78

A 12.29 87.71 100 62

BBB 0.8 15.49 83.71 100 23

BB 0

B 0

CCC 0

C 0

DD 0

E 0

NR 100 100 72

Cuadro 43: Emisiones del Estado - 2012-2014

T / T+1 AAA AA A BBB BB B CCC C DD E NR Total Cuenta

AAA 100 100 35

AA 6.4 93.6 100 61

A 0

BBB 100 100 1

BB 35.01 43.32 21.66 100 13

B 100 100 10

CCC 0

C 0

DD 0

E 0

NR 100 100 43

Cuadro 44: Titulizaciones - 2012-2014

T / T+1 AAA AA A BBB BB B CCC C DD E NR Total Cuenta

AAA 76.95 2.88 0.09 0 0.72 19.37 100 503

AA 5.51 87.95 1.88 0.02 0.04 4.59 100 188

A 0.07 2.81 79.91 2.66 2.88 11.67 100 128

BBB 0 0.12 0.06 81.45 0 18.37 100 20

BB 0

B 0.18 7.26 0.13 0 70.06 0 22.36 100 47

CCC 100 100 8

C 100 100 7

DD 0

E 0

NR 0.04 1.61 0.79 0.01 0.01 97.55 100 472

d) Promedio anual 2005-2014

Cuadro 45: Deuda de Mediano y Largo Plazo, Acciones Preferentes - 2005-2014

T / T+1 AAA AA A BBB BB B CCC C DD E NR Total Cuenta

AAA 87.97 2.11 0.02 0 0.01 0 9.9 100 855

AA 0.93 84.93 0.93 0.05 0.48 0.32 12.37 100 1172

A 0.02 1.86 87.21 0 0 0 10.9 100 386

BBB 0.01 0.04 3.29 82.73 0 0 0 13.93 100 108

BB 0.05 0.05 0.05 53.98 0 0 45.88 100 14

B 0.01 0.01 0.01 8.35 79.03 0 0 12.59 100 35

CCC 0.04 0.04 0.04 14.56 43.58 0 41.73 100 16

C 0

DD 100 100 2

E 0

NR 0.25 0.25 0.24 0 0 0 99.26 100 1554

www.ratingspcr.com 18

Cuadro 46: Instituciones Financieras - 2005-2014

T / T+1 AAA AA A BBB BB B CCC C DD E NR Total Cuenta

AAA 90.29 0.8 0.01 0 0 0.01 8.9 100 951

AA 2.58 89.38 1.67 0.01 0.01 0 6.35 100 1288

A 0.11 10.38 83.51 1.39 0.67 0 3.93 100 518

BBB 0 0.38 8.13 85.58 1.35 0 4.54 100 260

BB 0 0.03 0.33 8.95 78.65 0.01 12.03 100 154

B 0 0.03 0 0.3 7.1 80.56 12.01 100 95

CCC 0

C 0

DD 0

E 0

NR 0.01 0.58 0 0 0.01 0.19 99.21 100 1968

Cuadro 47: Compañías de Seguros - 2005-2014

T / T+1 AAA AA A BBB BB B CCC C DD E NR Total Cuenta

AAA 77.46 8.88 13.66 100 80

AA 5.61 94.05 0.34 100 190

A 3 11.82 82.01 3.17 100 124

BBB 0.14 0.55 10.75 88.42 0.14 100 33

BB 74.35 25.65 100 28

B 0

CCC 0

C 0

DD 0

E 0

NR 100 100 201

Cuadro 48: Emisiones del Estado - 2005-2014

T / T+1 AAA AA A BBB BB B CCC C DD E NR Total Cuenta

AAA 100 100 64

AA 1.92 92.31 5.77 100 202

A 0.34 40.04 58.62 1.01 100 8

BBB 19.75 80.25 100 3

BB 79.21 13.86 6.93 100 53

B 100 100 10

CCC 0

C 0

DD 0

E 0

NR 100 100 77

Cuadro 49: Titulizaciones - 2005-2014

T / T+1 AAA AA A BBB BB B CCC C DD E NR Total Cuenta

AAA 87.27 1.71 0.03 0 0.29 10.69 100 1310

AA 3.54 88.91 0.9 0 0.01 6.64 100 412

A 0.06 2.73 86.9 0.91 0.94 8.46 100 405

BBB 0.01 0.03 0.01 93.5 0 6.45 100 60

BB 0

B 0.06 2.98 0.03 0 87.71 0 9.22 100 124

CCC 100 100 21

C 100 100 7

DD 0

E 0

NR 0.55 1.08 0.53 0 0 97.83 100 709

www.ratingspcr.com 19

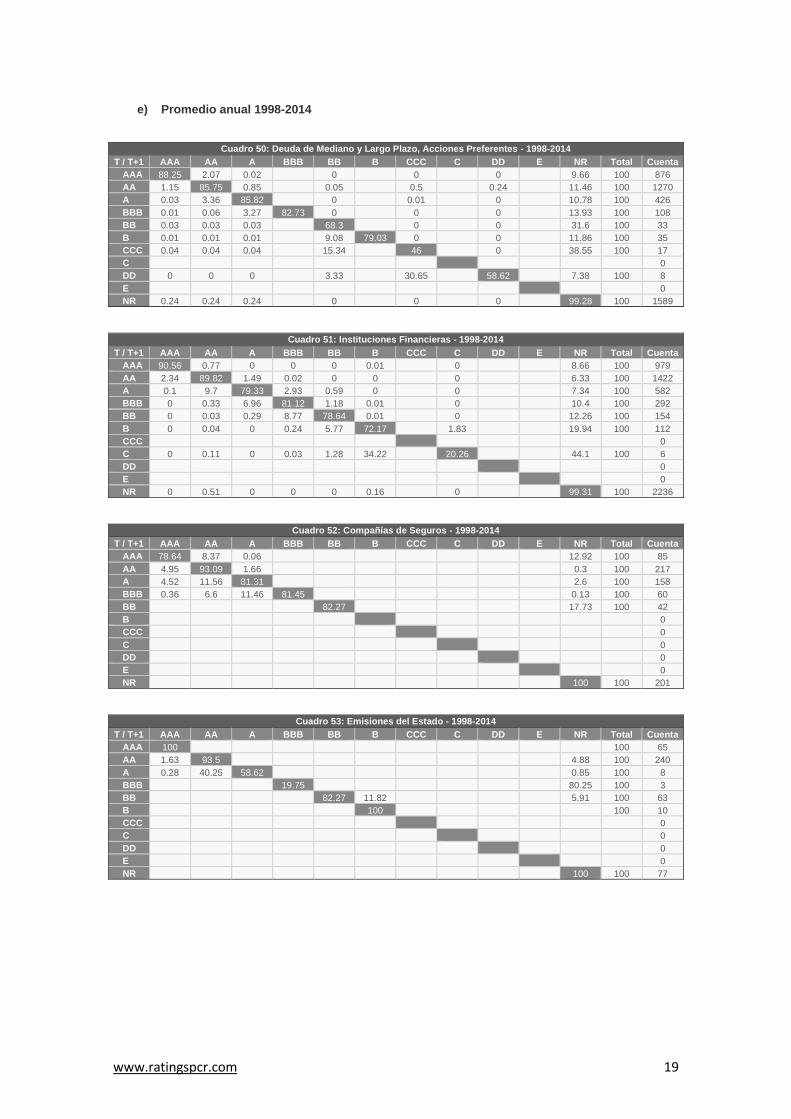

e) Promedio anual 1998-2014

Cuadro 50: Deuda de Mediano y Largo Plazo, Acciones Preferentes - 1998-2014

T / T+1 AAA AA A BBB BB B CCC C DD E NR Total Cuenta

AAA 88.25 2.07 0.02 0 0 0 9.66 100 876

AA 1.15 85.75 0.85 0.05 0.5 0.24 11.46 100 1270

A 0.03 3.36 85.82 0 0.01 0 10.78 100 426

BBB 0.01 0.06 3.27 82.73 0 0 0 13.93 100 108

BB 0.03 0.03 0.03 68.3 0 0 31.6 100 33

B 0.01 0.01 0.01 9.08 79.03 0 0 11.86 100 35

CCC 0.04 0.04 0.04 15.34 46 0 38.55 100 17

C 0

DD 0 0 0 3.33 30.65 58.62 7.38 100 8

E 0

NR 0.24 0.24 0.24 0 0 0 99.28 100 1589

Cuadro 51: Instituciones Financieras - 1998-2014

T / T+1 AAA AA A BBB BB B CCC C DD E NR Total Cuenta

AAA 90.56 0.77 0 0 0 0.01 0 8.66 100 979

AA 2.34 89.82 1.49 0.02 0 0 0 6.33 100 1422

A 0.1 9.7 79.33 2.93 0.59 0 0 7.34 100 582

BBB 0 0.33 6.96 81.12 1.18 0.01 0 10.4 100 292

BB 0 0.03 0.29 8.77 78.64 0.01 0 12.26 100 154

B 0 0.04 0 0.24 5.77 72.17 1.83 19.94 100 112

CCC 0

C 0 0.11 0 0.03 1.28 34.22 20.26 44.1 100 6

DD 0

E 0

NR 0 0.51 0 0 0 0.16 0 99.31 100 2236

Cuadro 52: Compañías de Seguros - 1998-2014

T / T+1 AAA AA A BBB BB B CCC C DD E NR Total Cuenta

AAA 78.64 8.37 0.06 12.92 100 85

AA 4.95 93.09 1.66 0.3 100 217

A 4.52 11.56 81.31 2.6 100 158

BBB 0.36 6.6 11.46 81.45 0.13 100 60

BB 82.27 17.73 100 42

B 0

CCC 0

C 0

DD 0

E 0

NR 100 100 201

Cuadro 53: Emisiones del Estado - 1998-2014

T / T+1 AAA AA A BBB BB B CCC C DD E NR Total Cuenta

AAA 100 100 65

AA 1.63 93.5 4.88 100 240

A 0.28 40.25 58.62 0.85 100 8

BBB 19.75 80.25 100 3

BB 82.27 11.82 5.91 100 63

B 100 100 10

CCC 0

C 0

DD 0

E 0

NR 100 100 77

www.ratingspcr.com 20

Cuadro 54: Titulizaciones - 1998-2014

T / T+1 AAA AA A BBB BB B CCC C DD E NR Total Cuenta

AAA 87.37 1.7 0.03 0 0.29 10.61 100 1321

AA 3.4 89.38 0.85 0 0.01 6.36 100 431

A 0.07 3.57 86.18 0.9 0.92 8.35 100 410

BBB 0.01 0.03 0.01 93.8 0 6.15 100 63

BB 0

B 0.06 2.98 0.03 0 87.71 0 9.22 100 124

CCC 100 100 21

C 100 100 7

DD 0

E 0

NR 0.55 1.08 0.53 0 0 97.83 100 709

Conclusiones

Durante el 2014, el número total de calificaciones emitidas en la base de datos de PCR fue de 211, menor

que las emisiones del año previo (258). En total, la base de datos completa comprende 1617

calificaciones (hasta enero de 2015), 98% de las cuales se tomaron en cuenta para la estimación de las

matrices de transición de crédito.

Solamente las emisiones de deuda de mediano y largo plazo y acciones preferentes mostraron

variaciones hacia la calificación más baja posible (“DD” - incumplimiento) en 2014. Aunque estos cambios

se dieron en pocos casos (0.1% y 1.3%), estas emisiones comenzaron el año con las calificaciones más

altas posibles ("AAA" y "AA").

De todas las instituciones financieras que comenzaron el año 2014 con una calificación “A”, solamente

alrededor del 80% la mantuvieron; 17% obtuvo un “upgrade” y 3% un “downgrade”. No hubo variaciones

entre aquellas que comenzaron el 2014 con la calificación más alta (“AAA”) y la más baja ("B") otorgadas.

Del total de todas las compañías de seguros, aquellas que iniciaron el año 2014 con una calificación de

“A” mostraron las únicas variaciones: alrededor del 81% se mantuvo estable mientras que el 19% recibió

un “upgrade” a "AA".

Las emisiones de entidades del Gobierno con las más altas calificaciones ("AAA" y "AA") comprendieron

el 83% del total. Todas las que comenzaron con una calificación de "AAA" la mantuvieron durante 2014,

mientras que el 13% de las que iniciaron con "AA" obtuvieron un “upgrade” a "AAA". El 68% de las

emisiones que empezaron con "BB" bajaron a "B".

La mayoría de las titulizaciones fueron calificadas como "AAA" (52%), y el 94% de ellas mantuvo el mismo

nivel durante todo el año. El 10% de aquellas calificadas con "AA" al principio del año, recibieron un

“upgrade” a "AAA", y el 90% se mantuvo igual. Las emisiones en el nivel de "A" tuvieron una variabilidad

del 6% tanto de “upgrade” a "AA" como de “downgrade” a "BBB".

Los mayores cambios de cualquier calificación al inicio del 2014 hacia el estado de “No-Rating” (NR) se

observó en las emisiones de deuda de mediano y largo plazo y acciones preferentes en la categoría de

"AAA". El 17% de estas calificaciones fueron canceladas al final del año. Entre las instituciones

financieras calificadas, el 5% que comenzó con "AAA" migró a "NR", y el 7% de "BBB" a "NR".

Bibliografía y Referencias

Altman, Edward and Duen-Li Kao, "The Implications of Corporate Bond Ratings Drift" in

Financial Analysts Journal, Vol. 48, No. 3 (May-Jun 1992), pp. 64-75. Kao, Duen-Li, "Estimating and Pricing Credit Risk: An Overview", in Financial Analysts

Journal, Vol. 56, No. 4 (Jul-Ago 2000), pp. 50-66. Kealhofer, Stephen, "Quantifying Credit Risk I: Default Prediction", in Financial Analysts

www.ratingspcr.com 21

Journal, Vol. 59, No. 1 (Ene-Feb 2003), pp. 30-44. Kealhofer, Stephen, "Quantifying Credit Risk II: Debt Valuation", in Financial Analysts Journal,

Vol. 59, No. 3 (May-Jun 2003), pp. 78-92. Jarrow, Robert, et al. "A Markow Model for the Term Structure of Credit Risk Spreads", in The

Review of Financial Studies, Vol. 10, No. 2 (1997), pp. 481-523. Standard & Poor's Rating Services, "2013 Annual Global Corporate Default Study And Rating

Transitions", Marzo 19, 2014 (http://www.maalot.co.il/publications/FTS20140324161422.pdf) Yavin, Tzathi, et al. (2011), Probability Matrix Methodology for Incremental Risk Charge.

RISKO http://www.risk-o.com/