Partes vinculadas - Precios de Transferenciaaempresarial.com/web/revitem/1_8202_31066.pdf · Partes...

6

I-17 Actualidad Empresarial Área Tributaria I Partes vinculadas - Precios de Transferencia Autor : Dr. Alan Emilio Matos Barzola Título : Partes vinculadas - Precios de Transfe- rencia Fuente : Actualidad Empresarial, Nº 161 - Segunda Quincena de Junio 2008 Ficha Técnica 1. Introducción La temática sobre los Precios de Trans- ferencia involucra examinar los tipos de vinculación existentes en base a lo establecido en el artículo 24 del Regla- mento del Impuesto a la Renta (IR). Tal como se indicó en la edición 1 , Nº 160 de Actualidad Empresarial se considera que dos o más personas (naturales), empresas (SA, SRL, entre otras) o entidades (aso- ciaciones), son partes vinculadas cuando una de ellas participa de manera directa o indirecta en la administración, control o capital de la otra; o cuando la misma persona o grupo de personas participan directa o indirectamente en la dirección, control o capital de varias personas, em- presas o entidades. 2. Tipos de vinculación confor- me al artículo 24 del Regla- mento del IR A continuación, desarrollaremos los tipos de vinculación establecidos por el IR. Cabe precisar que entre dos o más empresas puede haber más un tipo de vinculación. Numeral 1. Una persona natural o ju- rídica posea más de 30% del capital de otra persona jurídica, directamente o por intermedio de un tercero. Numeral 2. Más del 30% del capital de dos (2) o más personas jurídicas per- tenezca a una misma persona natural o jurídica, directamente o por intermedio de un tercero. Numeral 3. En cualesquiera de los casos anteriores, cuando la indicada proporción del capital pertenezca a cónyuges entre sí o a personas naturales vinculadas hasta el segundo grado de consanguinidad o afinidad. “Inversiones Oriental Moyobamba SA”, con domicilio fiscal en el departamento de San Martín tiene entre sus accionis- 1 Correspondiente a la primera quincena de junio de 2008. tas principales al señor Héctor Lavoe Schweinsteiger (30.7% de acciones). Dicha empresa durante el ejercicio eco- nómico 2007 ha realizado operaciones empresariales con la empresa “Iquitos & Trade SA” por S/.900,000.00. Se tiene conocimiento que la señora María Sharapova es la accionista principal en “Iquitos & Trade SA” con 81% de las acciones. En base al estudio preliminar se detectó que la señora María Sharapova es la abuela de la señora Angelina Jolie Monroe, cónyuge del señor Héctor Lavoe Schweinsteiger. Héctor Lavoe Schweinsteiger 30.7% de acciones Inversiones Oriental Moyobamba SA María Sharapova 81% de acciones Iquitos & Trade SA Vinculación PARENTESCO POR AFINIDAD EN LINEA RECTA Marilyn Monroe Sharapova Suegra de Héctor Lavoe / Madre de Angelina Jolie Monroe Ronaldinho Jolie Hiddink Suegro de Héctor Lavoe / Padre de Angelina Jolie Monroe María Sharapova Abuela de Angelina Jolie Monroe Angelina Jolie Monroe Cónyuges 2º Grado Héctor Lavoe Schweinsteiger 1º Grado En mérito a este examen, se puede esta- blecer que “Inversiones Oriental Moya- bamba SA” e “Iquitos & Trade SA” sí son empresas vinculadas y, por el importe de las operaciones (S/. 900,000.00), ambas deben presentar el PDT 3560 versión 1.1, respectivamente. Numeral 4. El capital de dos (2) o más personas jurídicas pertenezca en más del 30% a socios comunes a éstas. Esta información debemos obtenerla de las propias empresas: N° 161 Segunda Quincena - Junio 2008

Transcript of Partes vinculadas - Precios de Transferenciaaempresarial.com/web/revitem/1_8202_31066.pdf · Partes...

I-17Actualidad Empresarial

Área Tributaria I

Partes vinculadas - Precios de Transferencia

Autor : Dr. Alan Emilio Matos Barzola

Título : Partes vinculadas - Precios de Transfe-rencia

Fuente : Actualidad Empresarial, Nº 161 - Segunda Quincena de Junio 2008

Ficha Técnica

1. IntroducciónLa temática sobre los Precios de Trans-ferencia involucra examinar los tipos de vinculación existentes en base a lo establecido en el artículo 24 del Regla-mento del Impuesto a la Renta (IR). Tal como se indicó en la edición1, Nº 160 de Actualidad Empresarial se considera que dos o más personas (naturales), empresas (SA, SRL, entre otras) o entidades (aso-ciaciones), son partes vinculadas cuando una de ellas participa de manera directa o indirecta en la administración, control o capital de la otra; o cuando la misma persona o grupo de personas participan directa o indirectamente en la dirección, control o capital de varias personas, em-presas o entidades.

2. Tipos de vinculación confor-me al artículo 24 del Regla-mento del IR

A continuación, desarrollaremos los tipos de vinculación establecidos por el IR. Cabe precisar que entre dos o más empresas puede haber más un tipo de vinculación.

Numeral 1. Una persona natural o ju-rídica posea más de 30% del capital de otra persona jurídica, directamente o por intermedio de un tercero.

Numeral 2. Más del 30% del capital de dos (2) o más personas jurídicas per-tenezca a una misma persona natural o jurídica, directamente o por intermedio de un tercero.

Numeral 3. En cualesquiera de los casos anteriores, cuando la indicada proporción del capital pertenezca a cónyuges entre sí o a personas naturales vinculadas hasta el segundo grado de consanguinidad o afi nidad.

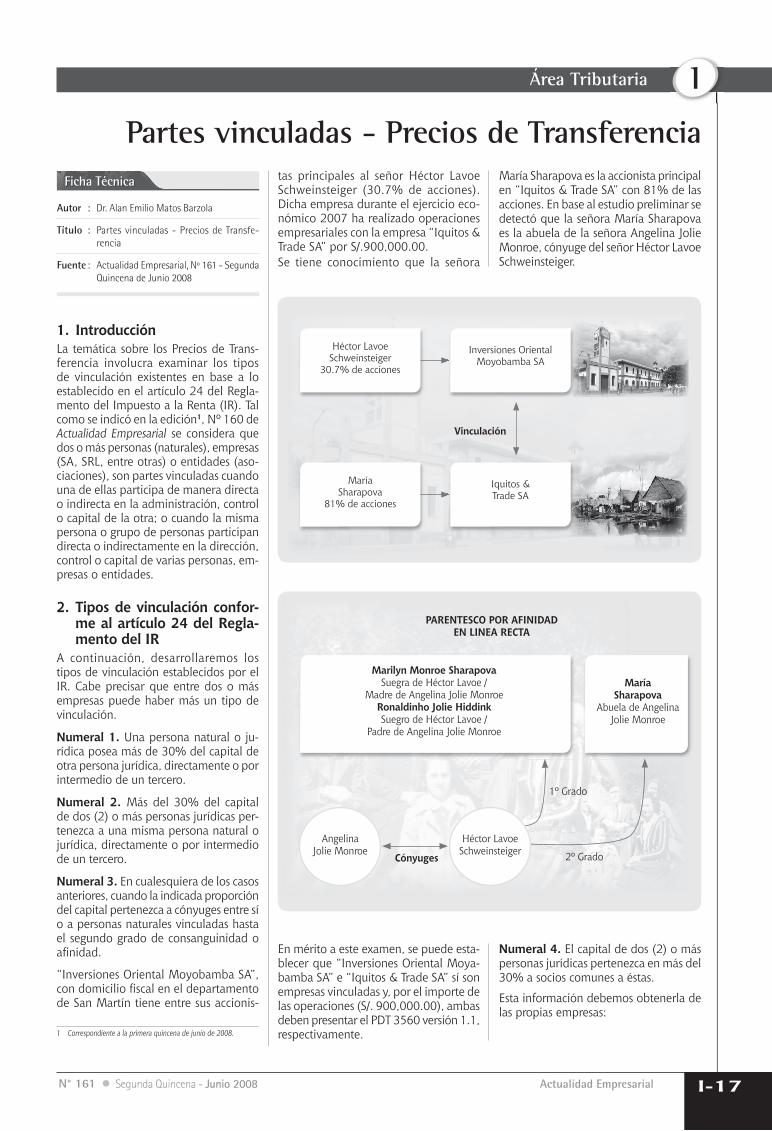

“Inversiones Oriental Moyobamba SA”, con domicilio fi scal en el departamento de San Martín tiene entre sus accionis-

1 Correspondiente a la primera quincena de junio de 2008.

tas principales al señor Héctor Lavoe Schweinsteiger (30.7% de acciones). Dicha empresa durante el ejercicio eco-nómico 2007 ha realizado operaciones empresariales con la empresa “Iquitos & Trade SA” por S/.900,000.00. Se tiene conocimiento que la señora

María Sharapova es la accionista principal en “Iquitos & Trade SA” con 81% de las acciones. En base al estudio preliminar se detectó que la señora María Sharapova es la abuela de la señora Angelina Jolie Monroe, cónyuge del señor Héctor Lavoe Schweinsteiger.

Héctor Lavoe Schweinsteiger

30.7% de acciones

Inversiones Oriental Moyobamba SA

María Sharapova

81% de acciones

Iquitos & Trade SA

Vinculación

PARENTESCO POR AFINIDAD EN LINEA RECTA

Marilyn Monroe SharapovaSuegra de Héctor Lavoe /

Madre de Angelina Jolie MonroeRonaldinho Jolie HiddinkSuegro de Héctor Lavoe /

Padre de Angelina Jolie Monroe

MaríaSharapova

Abuela de Angelina Jolie Monroe

Angelina Jolie Monroe

Cónyuges 2º Grado

Héctor LavoeSchweinsteiger

1º Grado

En mérito a este examen, se puede esta-blecer que “Inversiones Oriental Moya-bamba SA” e “Iquitos & Trade SA” sí son empresas vinculadas y, por el importe de las operaciones (S/. 900,000.00), ambas deben presentar el PDT 3560 versión 1.1, respectivamente.

Numeral 4. El capital de dos (2) o más personas jurídicas pertenezca en más del 30% a socios comunes a éstas.

Esta información debemos obtenerla de las propias empresas:

N° 161 Segunda Quincena - Junio 2008

Instituto Pacífi co

Actualidad y Aplicación Práctica

I-18

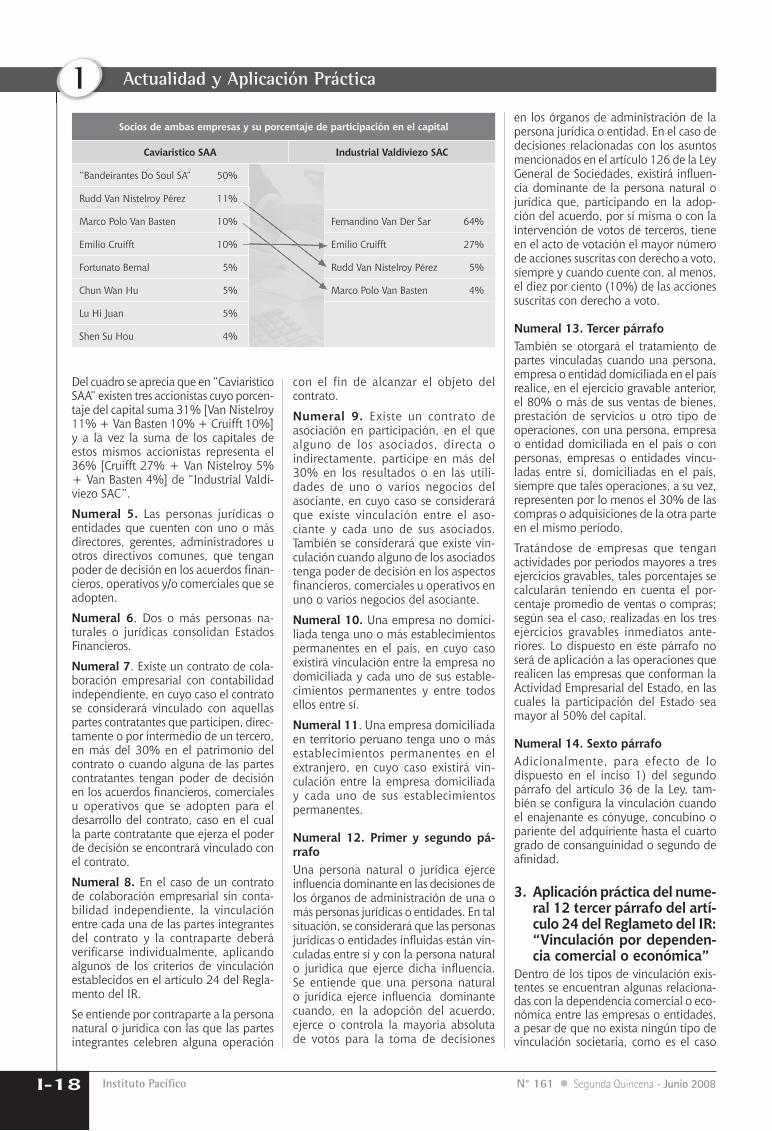

ISocios de ambas empresas y su porcentaje de participación en el capital

Caviaristico SAA Industrial Valdiviezo SAC

“Bandeirantes Do Soul SA” 50%

Rudd Van Nistelroy Pérez 11%

Marco Polo Van Basten 10% Fernandino Van Der Sar 64%

Emilio Cruifft 10% Emilio Cruifft 27%

Fortunato Bernal 5% Rudd Van Nistelroy Pérez 5%

Chun Wan Hu 5% Marco Polo Van Basten 4%

Lu Hi Juan 5%

Shen Su Hou 4%

Del cuadro se aprecia que en “Caviaristico SAA” existen tres accionistas cuyo porcen-taje del capital suma 31% [Van Nistelroy 11% + Van Basten 10% + Cruifft 10%] y a la vez la suma de los capitales de estos mismos accionistas representa el 36% [Cruifft 27% + Van Nistelroy 5% + Van Basten 4%] de “Industrial Valdi-viezo SAC”.

Numeral 5. Las personas jurídicas o entidades que cuenten con uno o más directores, gerentes, administradores u otros directivos comunes, que tengan poder de decisión en los acuerdos fi nan-cieros, operativos y/o comerciales que se adopten.

Numeral 6. Dos o más personas na-turales o jurídicas consolidan Estados Financieros.

Numeral 7. Existe un contrato de cola-boración empresarial con contabilidad independiente, en cuyo caso el contrato se considerará vinculado con aquellas partes contratantes que participen, direc-tamente o por intermedio de un tercero, en más del 30% en el patrimonio del contrato o cuando alguna de las partes contratantes tengan poder de decisión en los acuerdos fi nancieros, comerciales u operativos que se adopten para el desarrollo del contrato, caso en el cual la parte contratante que ejerza el poder de decisión se encontrará vinculado con el contrato.

Numeral 8. En el caso de un contrato de colaboración empresarial sin conta-bilidad independiente, la vinculación entre cada una de las partes integrantes del contrato y la contraparte deberá verifi carse individualmente, aplicando algunos de los criterios de vinculación establecidos en el artículo 24 del Regla-mento del IR.

Se entiende por contraparte a la persona natural o jurídica con las que las partes integrantes celebren alguna operación

con el fin de alcanzar el objeto del contrato.

Numeral 9. Existe un contrato de asociación en participación, en el que alguno de los asociados, directa o indirectamente, participe en más del 30% en los resultados o en las utili-dades de uno o varios negocios del asociante, en cuyo caso se considerará que existe vinculación entre el aso-ciante y cada uno de sus asociados.También se considerará que existe vin-culación cuando alguno de los asociados tenga poder de decisión en los aspectos fi nancieros, comerciales u operativos en uno o varios negocios del asociante.

Numeral 10. Una empresa no domici-liada tenga uno o más establecimientos permanentes en el país, en cuyo caso existirá vinculación entre la empresa no domiciliada y cada uno de sus estable-cimientos permanentes y entre todos ellos entre sí.

Numeral 11. Una empresa domiciliada en territorio peruano tenga uno o más establecimientos permanentes en el extranjero, en cuyo caso existirá vin-culación entre la empresa domiciliada y cada uno de sus establecimientos permanentes.

Numeral 12. Primer y segundo pá-rrafo Una persona natural o jurídica ejerce infl uencia dominante en las decisiones de los órganos de administración de una o más personas jurídicas o entidades. En tal situación, se considerará que las personas jurídicas o entidades infl uidas están vin-culadas entre sí y con la persona natural o jurídica que ejerce dicha infl uencia.Se entiende que una persona natural o jurídica ejerce infl uencia dominante cuando, en la adopción del acuerdo, ejerce o controla la mayoría absoluta de votos para la toma de decisiones

en los órganos de administración de la persona jurídica o entidad. En el caso de decisiones relacionadas con los asuntos mencionados en el artículo 126 de la Ley General de Sociedades, existirá infl uen-cia dominante de la persona natural o jurídica que, participando en la adop-ción del acuerdo, por sí misma o con la intervención de votos de terceros, tiene en el acto de votación el mayor número de acciones suscritas con derecho a voto, siempre y cuando cuente con, al menos, el diez por ciento (10%) de las acciones suscritas con derecho a voto.

Numeral 13. Tercer párrafo También se otorgará el tratamiento de partes vinculadas cuando una persona, empresa o entidad domiciliada en el país realice, en el ejercicio gravable anterior, el 80% o más de sus ventas de bienes, prestación de servicios u otro tipo de operaciones, con una persona, empresa o entidad domiciliada en el país o con personas, empresas o entidades vincu-ladas entre sí, domiciliadas en el país, siempre que tales operaciones, a su vez, representen por lo menos el 30% de las compras o adquisiciones de la otra parte en el mismo período.

Tratándose de empresas que tengan actividades por períodos mayores a tres ejercicios gravables, tales porcentajes se calcularán teniendo en cuenta el por-centaje promedio de ventas o compras; según sea el caso, realizadas en los tres ejercicios gravables inmediatos ante-riores. Lo dispuesto en este párrafo no será de aplicación a las operaciones que realicen las empresas que conforman la Actividad Empresarial del Estado, en las cuales la participación del Estado sea mayor al 50% del capital.

Numeral 14. Sexto párrafo Adicionalmente, para efecto de lo dispuesto en el inciso 1) del segundo párrafo del artículo 36 de la Ley, tam-bién se confi gura la vinculación cuando el enajenante es cónyuge, concubino o pariente del adquiriente hasta el cuarto grado de consanguinidad o segundo de afi nidad.

3. Aplicación práctica del nume-ral 12 tercer párrafo del artí-culo 24 del Reglameto del IR: “Vinculación por dependen-cia comercial o económica”

Dentro de los tipos de vinculación exis-tentes se encuentran algunas relaciona-das con la dependencia comercial o eco-nómica entre las empresas o entidades, a pesar de que no exista ningún tipo de vinculación societaria, como es el caso

N° 161 Segunda Quincena - Junio 2008

I-19Actualidad Empresarial

Área Tributaria I

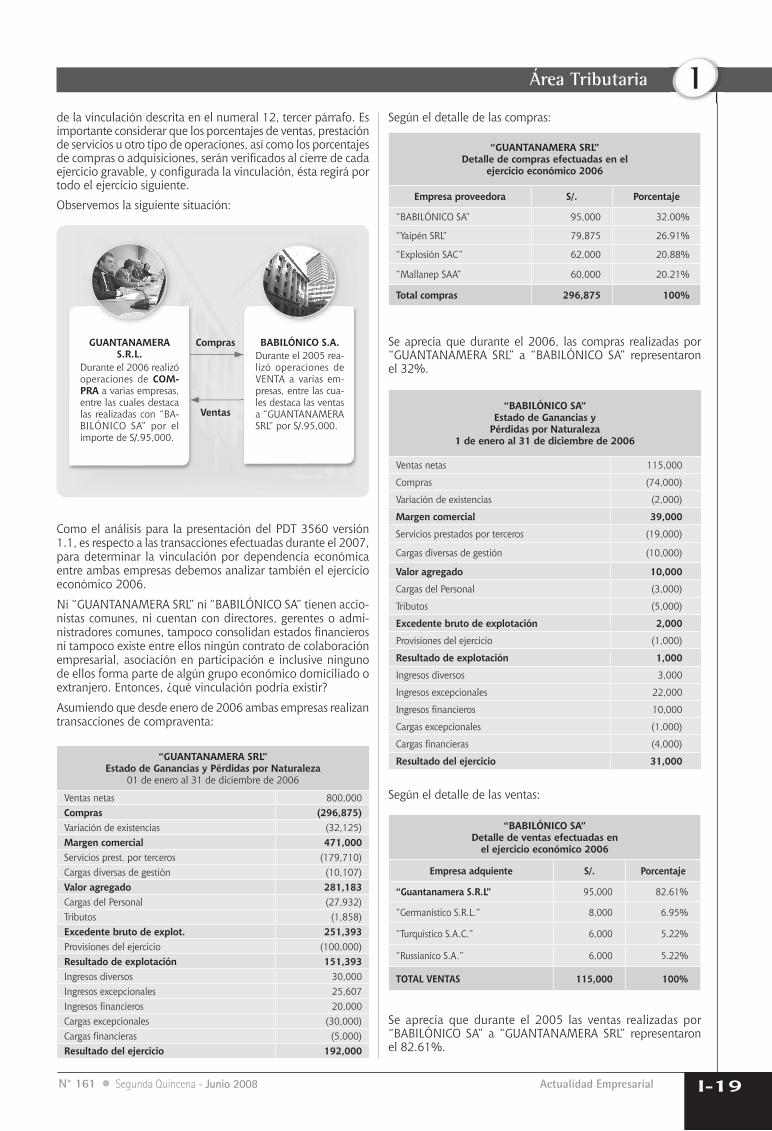

GUANTANAMERA S.R.L.

Durante el 2006 realizó operaciones de COM-PRA a varias empresas, entre las cuales destaca las realizadas con “BA-BILÓNICO SA” por el importe de S/.95,000.

Compras

Ventas

Como el análisis para la presentación del PDT 3560 versión 1.1, es respecto a las transacciones efectuadas durante el 2007, para determinar la vinculación por dependencia económica entre ambas empresas debemos analizar también el ejercicio económico 2006.

Ni “GUANTANAMERA SRL” ni “BABILÓNICO SA” tienen accio-nistas comunes, ni cuentan con directores, gerentes o admi-nistradores comunes, tampoco consolidan estados fi nancieros ni tampoco existe entre ellos ningún contrato de colaboración empresarial, asociación en participación e inclusive ninguno de ellos forma parte de algún grupo económico domiciliado o extranjero. Entonces, ¿qué vinculación podría existir?

Asumiendo que desde enero de 2006 ambas empresas realizan transacciones de compraventa:

de la vinculación descrita en el numeral 12, tercer párrafo. Es importante considerar que los porcentajes de ventas, prestación de servicios u otro tipo de operaciones, así como los porcentajes de compras o adquisiciones, serán verifi cados al cierre de cada ejercicio gravable, y confi gurada la vinculación, ésta regirá por todo el ejercicio siguiente.

Observemos la siguiente situación:

BABILÓNICO S.A.Durante el 2005 rea-lizó operaciones de VENTA a varias em-presas, entre las cua-les destaca las ventas a “GUANTANAMERA SRL” por S/.95,000.

“GUANTANAMERA SRL”Estado de Ganancias y Pérdidas por Naturaleza

01 de enero al 31 de diciembre de 2006

Ventas netas 800,000Compras (296,875)Variación de existencias (32,125)Margen comercial 471,000Servicios prest. por terceros (179,710)Cargas diversas de gestión (10,107)Valor agregado 281,183Cargas del Personal (27,932)Tributos (1,858)Excedente bruto de explot. 251,393Provisiones del ejercicio (100,000)Resultado de explotación 151,393Ingresos diversos 30,000Ingresos excepcionales 25,607Ingresos fi nancieros 20,000Cargas excepcionales (30,000)Cargas fi nancieras (5,000)Resultado del ejercicio 192,000

Según el detalle de las compras:

“GUANTANAMERA SRL”Detalle de compras efectuadas en el

ejercicio económico 2006

Empresa proveedora S/. Porcentaje

“BABILÓNICO SA” 95,000 32.00%

“Yaipén SRL” 79,875 26.91%

“Explosión SAC” 62,000 20.88%

“Mallanep SAA” 60,000 20.21%

Total compras 296,875 100%

Se aprecia que durante el 2006, las compras realizadas por “GUANTANAMERA SRL” a “BABILÓNICO SA” representaron el 32%.

“BABILÓNICO SA”Estado de Ganancias y

Pérdidas por Naturaleza1 de enero al 31 de diciembre de 2006

Ventas netas 115,000

Compras (74,000)

Variación de existencias (2,000)

Margen comercial 39,000

Servicios prestados por terceros (19,000)

Cargas diversas de gestión (10,000)

Valor agregado 10,000

Cargas del Personal (3,000)

Tributos (5,000)

Excedente bruto de explotación 2,000

Provisiones del ejercicio (1,000)

Resultado de explotación 1,000

Ingresos diversos 3,000

Ingresos excepcionales 22,000

Ingresos fi nancieros 10,000

Cargas excepcionales (1,000)

Cargas fi nancieras (4,000)

Resultado del ejercicio 31,000

Según el detalle de las ventas:

“BABILÓNICO SA”Detalle de ventas efectuadas en

el ejercicio económico 2006

Empresa adquiente S/. Porcentaje

“Guantanamera S.R.L” 95,000 82.61%

“Germanístico S.R.L.” 8,000 6.95%

“Turquistico S.A.C.” 6,000 5.22%

“Russianico S.A.” 6,000 5.22%

TOTAL VENTAS 115,000 100%

Se aprecia que durante el 2005 las ventas realizadas por “BABILÓNICO SA” a “GUANTANAMERA SRL” representaron el 82.61%.

N° 161 Segunda Quincena - Junio 2008

Actualidad y Aplicación Práctica

I-20

I

Durante el 2006 (ejercicio gra-vable anterior) “BABILÓNICO SA” realizó más del 80% de sus ventas (82.61%) a la empresa “GUANTANAMERA SA”. Asimis-mo, más del 30% de las adqui-siciones de “GUANTANAMERA SA” (32%) han sido realizadas en el mismo período con “BA-BILÓNICO SA”.Se evidencia la vinculación entre ambas empresas, toda vez que se cumple el presupuesto detallado en el artículo 24 del Reglamento del IR.

Al confi gurarse la vinculación en el período 2007, también regirá la vinculación para el ejercicio 2008, conforme lo esta-blece el referido artículo 24. Para determinar si “GUANTANA-MERA SRL” y “BABILÓNICO SA” están obligados a presentar el PDT 3560 versión 1.1 debemos analizar la Resolución de Superintendencia Nº 167-2006/SUNAT. Verifiquemos las operaciones realizadas entre dichas empresas durante el período 2007:

FECHAS TIPOS DE OPERACIONES S/.

08-01-07 “BABILÓNICO SA” vendió productos en proceso a “GUANTANAMERA SRL”.

70,000

30-04-07 “BABILÓNICO SA” compró productos termi-nados a “GUANTANAMERA SRL”.

20,000

18-07-07 “BABILÓNICO SA” vendió productos en proceso a “GUANTANAMERA SRL”.

20,000

20-08-07 “BABILÓNICO SA” compró productos termi-nados a “GUANTANAMERA SRL”.

73,000

17-10-07 “BABILÓNICO SA” compró productos termi-nados a “GUANTANAMERA SRL”.

15,000

19-11-07 “GUANTANAMERA SRL” percibió intereses por un préstamo efectuado a favor de “BABILÓNICO SA”. El saldo del préstamo al inicio del ejercicio 2007 era S/.388,000.

97,000

20-12-07 “BABILÓNICO SA” vendió productos en proceso a “GUANTANAMERA SRL”.

80,000

TOTAL MONTO DE OPERACIONES 2007 375,000

Como se aprecia en el cuadro el importe de operaciones se determina sumando todas las transacciones efectuadas entre dichas empresas2. Para la presentación en el PDT 3560 debemos agruparlos de la siguiente manera:

2 En la Edición Nº 137 de la revista, correspondiente a la segunda quincena de junio de 2007 (pp. 14 a 17), también se detalló como se determina el importe de operaciones.

OPERACIONES EFECTUADAS POR “GUANTANAMERA SRL” CON LA VINCULADA

Operaciones Subtotales Totales

Venta de productos terminados 30-04-07 20,000

Venta de productos terminados 20-08-07 73,000

Venta de productos terminados 17-10-07 15,000

Transacción 01 en el PDT 3560 108,000

Intereses percib. por préstamo de S/.388,000 97,000

Transacción 12 en el PDT 3560 97,000

Compra de productos en proceso 08-01-07 70,000

Compra de productos en proceso 18-07-07 20,000

Compra de productos en proceso 20-12-07 80,000

Transacción 71 en el PDT 3560 170,000

TOTAL MONTO DE OPERACIONES 2007 375,000

En tal sentido, “GUANTANAMERA SRL” deberá informar sola-mente tres operaciones pero debe respaldar dicha información con los papeles de trabajo respectivos para la fi scalización respectiva por parte de la Administración Tributaria.

OPERACIONES EFECTUADAS POR “BABILÓNICO S.A.” CON LA VINCULADA

Operaciones Subtotales Totales

Venta de productos en proceso 08-01-07 70,000

Venta de productos en proceso 18-07-07 20,000

Venta de productos en proceso 20-12-07 80,000

Transacción 02 en el PDT 3560 170,000

Intereses pagad. por prést. recib. de S/.388,000 97,000

Transacción 34 en el PDT 3560 97,000

Compra de productos terminados 30-04-07 20,000

Compra de productos terminados 20-08-07 73,000

Compra de productos terminados 17-10-07 15,000

Transacción 70 en el PDT 3560 108,000

TOTAL MONTO DE OPERACIONES 2006 375,000

De igual manera, se aprecia que “BABILÓNICO SA” informará solamente tres operaciones, las cuales deben estar respaldadas por papeles de trabajo. Para el llenado del PDT 3560 debemos primero registrar a los informados. A continuación, se detalla la declaración de “GUANTANAMERA SRL”:

N° 161 Segunda Quincena - Junio 2008

I-21Actualidad Empresarial

Área Tributaria I

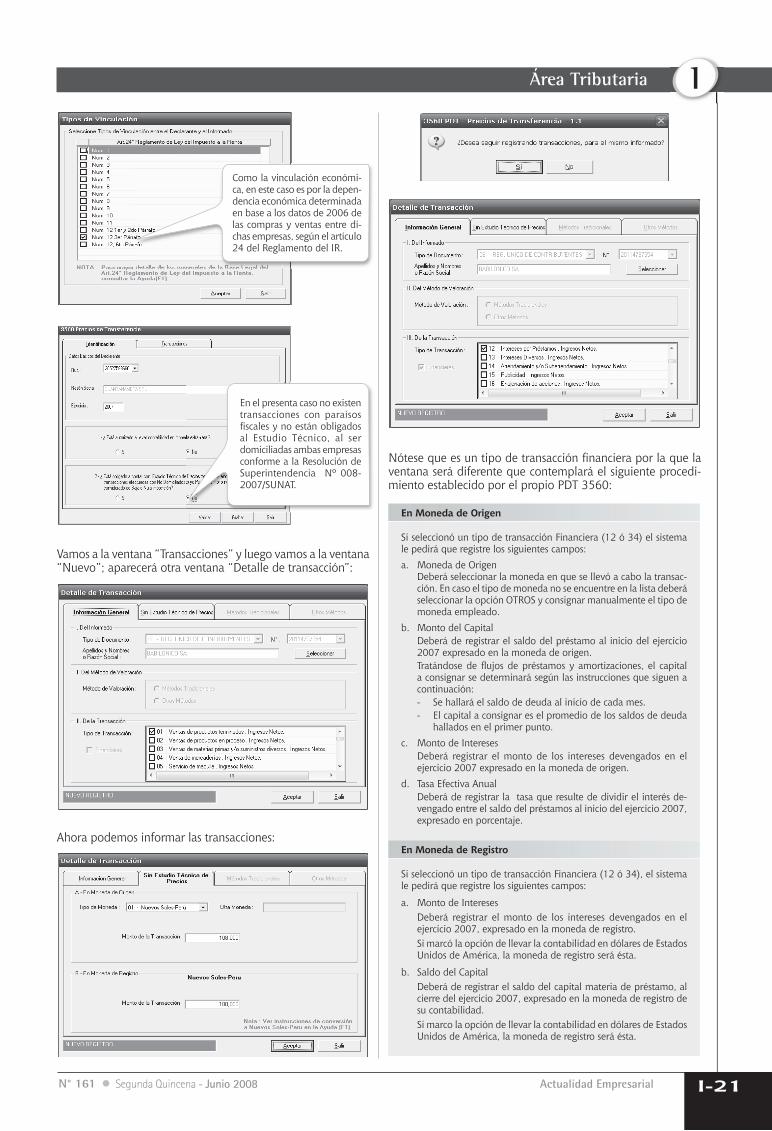

En el presenta caso no existen transacciones con paraísos fi scales y no están obligados al Estudio Técnico, al ser domiciliadas ambas empresas conforme a la Resolución de Superintendencia Nº 008-2007/SUNAT.

Como la vinculación económi-ca, en este caso es por la depen-dencia económica determinada en base a los datos de 2006 de las compras y ventas entre di-chas empresas, según el artículo 24 del Reglamento del IR.

Vamos a la ventana “Transacciones” y luego vamos a la ventana “Nuevo”; aparecerá otra ventana “Detalle de transacción”:

Ahora podemos informar las transacciones:

Nótese que es un tipo de transacción fi nanciera por la que la ventana será diferente que contemplará el siguiente procedi-miento establecido por el propio PDT 3560:

En Moneda de Origen

Si seleccionó un tipo de transacción Financiera (12 ó 34) el sistema le pedirá que registre los siguientes campos:a. Moneda de Origen Deberá seleccionar la moneda en que se llevó a cabo la transac-

ción. En caso el tipo de moneda no se encuentre en la lista deberá seleccionar la opción OTROS y consignar manualmente el tipo de moneda empleado.

b. Monto del Capital Deberá de registrar el saldo del préstamo al inicio del ejercicio

2007 expresado en la moneda de origen. Tratándose de fl ujos de préstamos y amortizaciones, el capital

a consignar se determinará según las instrucciones que siguen a continuación:- Se hallará el saldo de deuda al inicio de cada mes.- El capital a consignar es el promedio de los saldos de deuda

hallados en el primer punto.c. Monto de Intereses Deberá registrar el monto de los intereses devengados en el

ejercicio 2007 expresado en la moneda de origen.d. Tasa Efectiva Anual Deberá de registrar la tasa que resulte de dividir el interés de-

vengado entre el saldo del préstamos al inicio del ejercicio 2007, expresado en porcentaje.

En Moneda de Registro

Si seleccionó un tipo de transacción Financiera (12 ó 34), el sistema le pedirá que registre los siguientes campos:

a. Monto de Intereses Deberá registrar el monto de los intereses devengados en el

ejercicio 2007, expresado en la moneda de registro. Si marcó la opción de llevar la contabilidad en dólares de Estados

Unidos de América, la moneda de registro será ésta.

b. Saldo del Capital Deberá de registrar el saldo del capital materia de préstamo, al

cierre del ejercicio 2007, expresado en la moneda de registro de su contabilidad.

Si marco la opción de llevar la contabilidad en dólares de Estados Unidos de América, la moneda de registro será ésta.

N° 161 Segunda Quincena - Junio 2008

Actualidad y Aplicación Práctica

I-22

I

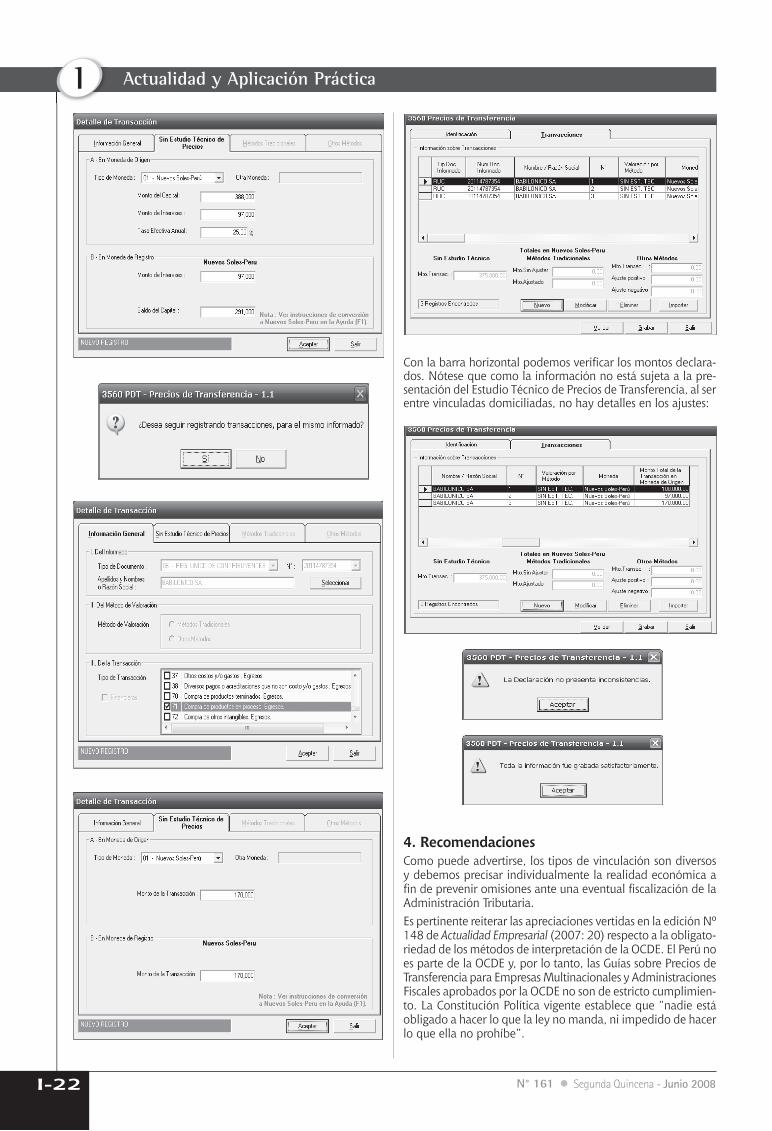

Con la barra horizontal podemos verifi car los montos declara-dos. Nótese que como la información no está sujeta a la pre-sentación del Estudio Técnico de Precios de Transferencia, al ser entre vinculadas domiciliadas, no hay detalles en los ajustes:

4. RecomendacionesComo puede advertirse, los tipos de vinculación son diversos y debemos precisar individualmente la realidad económica a fi n de prevenir omisiones ante una eventual fi scalización de la Administración Tributaria. Es pertinente reiterar las apreciaciones vertidas en la edición Nº 148 de Actualidad Empresarial (2007: 20) respecto a la obligato-riedad de los métodos de interpretación de la OCDE. El Perú no es parte de la OCDE y, por lo tanto, las Guías sobre Precios de Transferencia para Empresas Multinacionales y Administraciones Fiscales aprobados por la OCDE no son de estricto cumplimien-to. La Constitución Política vigente establece que “nadie está obligado a hacer lo que la ley no manda, ni impedido de hacer lo que ella no prohíbe”.

N° 161 Segunda Quincena - Junio 2008