PARANÁ, 17 DIC 2004contables - doctrinas comparadas - y las prácticas contables, para finalmente...

43

RESOLUCIÓN “C.D.” Nº 296/05 PARANÁ, 17 NOV 2005 VISTO el Expte. Nº V-034/04, mediante el cual el Dr. Juan Carlos Viegas eleva el proyecto de la Carrera de Posgrado de Especialización en Contabilidad y Auditoría; y CONSIDERANDO: Que la temática de la Carrera se encuentra dentro del área del conocimiento, referida a las denominadas “Ciencias Económicas”. Que el objetivo fundamental del programa está orientado, a lograr una mejor articulación entre la formación de grado con el posgrado y por otra parte, dar respuesta a la demanda de los graduados que dentro del concepto de la formación continua, consideran necesario incorporar nuevos conocimientos para mantener sus niveles de excelencia profesional. Que la presentación de esta Carrera de Especialización, está dirigida a graduados en Ciencias Económicas, en particular a los Contadores Públicos, no constituyendo ésta una cuestión excluyente. Que la Universidad Pública debe cumplir con su principal función, que es, la de ser constructora del conocimiento, dando respuesta en primer lugar a las demandas de la Sociedad y sin por ello abandonar, la tarea de investigación para elaborar nuevas propuestas como responsable de la transferencia científica. Que la carrera de posgrado que se presenta, se inscribe, dentro de las propuestas que muchas Universidades del país vienen ofreciendo a los graduados, ya que, como ha quedado demostrado, la educación no termina con el grado, precisamente es a finalización del mismo donde comienza una nueva etapa que se caracteriza por la especialización. Que la Universidad, es la que tiene la responsabilidad y la capacidad académica de institucionalizar las ofertas, para que no quede ello librado a la iniciativa individual, o a lo que el profesional puede recoger en el ejercicio de su profesión. 1

Transcript of PARANÁ, 17 DIC 2004contables - doctrinas comparadas - y las prácticas contables, para finalmente...

RESOLUCIÓN “C.D.” Nº 296/05

PARANÁ, 17 NOV 2005

VISTO el Expte. Nº V-034/04, mediante el cual el Dr. Juan Carlos Viegas

eleva el proyecto de la Carrera de Posgrado de Especialización en Contabilidad y

Auditoría; y

CONSIDERANDO:

Que la temática de la Carrera se encuentra dentro del área del conocimiento,

referida a las denominadas “Ciencias Económicas”.

Que el objetivo fundamental del programa está orientado, a lograr una mejor

articulación entre la formación de grado con el posgrado y por otra parte, dar respuesta a la

demanda de los graduados que dentro del concepto de la formación continua, consideran

necesario incorporar nuevos conocimientos para mantener sus niveles de excelencia

profesional.

Que la presentación de esta Carrera de Especialización, está dirigida a

graduados en Ciencias Económicas, en particular a los Contadores Públicos, no

constituyendo ésta una cuestión excluyente.

Que la Universidad Pública debe cumplir con su principal función, que es,

la de ser constructora del conocimiento, dando respuesta en primer lugar a las demandas de

la Sociedad y sin por ello abandonar, la tarea de investigación para elaborar nuevas

propuestas como responsable de la transferencia científica.

Que la carrera de posgrado que se presenta, se inscribe, dentro de las

propuestas que muchas Universidades del país vienen ofreciendo a los graduados, ya que,

como ha quedado demostrado, la educación no termina con el grado, precisamente es a

finalización del mismo donde comienza una nueva etapa que se caracteriza por la

especialización.

Que la Universidad, es la que tiene la responsabilidad y la capacidad

académica de institucionalizar las ofertas, para que no quede ello librado a la iniciativa

individual, o a lo que el profesional puede recoger en el ejercicio de su profesión.

1

RESOLUCIÓN “C.D.” Nº 296/05 Que la propuesta presentada responde, en su estructura, a las disposiciones

dictadas por el Ministerio de Cultura y Educación de la Nación, referida a los programas de

Posgrados.

Que el Jefe del Departamento Contable de esta Facultad, informa que el

referido proyecto fue considerado en la reunión del Departamento de fecha 04/11/05,

resolviéndose apoyar la realización de la Especialización propuesta.

Que girado el expediente a la Asesora Letrada de la Universidad, para su

análisis y consideración, dictamina, en fecha 08/11/05, en forma favorable en general, pero

realizando algunas observaciones en particular.

Que el Sr. Secretario de Extensión, Investigación y Posgrado, en fecha

09/11/05, incorpora al expediente las modificaciones y adecuaciones sugeridas por la

Asesora Legal.

Que las Comisiones de Extensión Universitaria e Investigación y de Hacienda

y Bienestar Estudiantil, en sendos Despachos de fecha 10/11/05, sugieren la aprobación del

proyecto de posgrado de Especialización en Contabilidad y Auditoría y su elevación al

Consejo Superior. Además, se propone se designe como Director de la mencionada

Carrera, al Cr. Juan Carlos Viegas y como miembros del Comité Académico a los Cres.

Mario Biondi, Marcos Pedro Makon y Gregorio Coronel Troncoso.

Que las Comisiones de Enseñanza y de Asuntos Docentes y Personal

Administrativo y de Servicios, en Despachos de fecha 10/11/05 y 14/11/05,

respectivamente, adhieren al Despacho de la Comisión de Extensión Universitaria e

Investigación, dejando expresa mención que al momento de presentar los contenidos

analíticos se tome en cuenta la aplicación de herramientas tecnológicas para la realización

de tareas de auditoría en contextos computarizados.

Que es facultad de este Cuerpo resolver sobre el particular.

Por ello:

EL CONSEJO DIRECTIVO DE LAFACULTAD DE CIENCIAS ECONÓMICAS

R E S U E L V E :

ARTICULO 1º.- Aprobar, sujeto a la consideración del Consejo Superior, la propuesta de

implementación de la Carrera de Posgrado de Especialización en Contabilidad y Auditoría,

cuyo Proyecto y Reglamento forman parte de la presente como Anexos I y II

2

RESOLUCIÓN “C.D.” Nº 296/05 respectivamente.

ARTÍCULO 2º.- Designar Director de la mencionada carrera al Cr. Juan Carlos VIEGAS

(L.E. Nº 4.628.521).

ARTÍCULO 3º.- Designar como miembros del Comité Académico al Cr. Mario BIONDI

(L.E. Nº 1.746.360), al Cr. Marcos Pedro MAKÓN (L.E. Nº 4.383.968) y al Cr. Gregorio

CORONEL TRONCOSO (L.E. Nº 5.947.495).

ARTICULO 4º.- Inscríbase, comuníquese, elévese copia autenticada al Rectorado y al

Consejo Superior de la Universidad a sus efectos, notifíquese a quienes corresponda,

resérvese al aguardo de la pertinente aprobación y cumplido archívese.

Fdo.: Cr. Eduardo Muani - Decano / Cr. Miguel Angel Pacher - a/c del Consejo Directivo

3

RESOLUCIÓN “C.D.” Nº 296/05 ANEXO I

PROYECTO CARRERA DE POSGRADOESPECIALIZACIÓN EN CONTABILIDAD Y AUDITORÍA

I. FUNDAMENTOS

a) PREOCUPACIONES QUE DIERON ORIGEN A SU CREACIÓN

La propuesta que se presenta, responde en su estructura, a las disposiciones dictadas por el Ministerio de Cultura y Educación de la Nación, Resolución Nro. 1168/97, referida a los programas de Posgrados.

La temática de la Carrera se encuentra dentro del área del conocimiento, referida a las denominadas “Ciencias Económicas”.

El objetivo fundamental del programa esta orientado, a lograr una mejor articulación entre la formación de grado con el posgrado y por otra parte, dar respuesta a la demanda de graduados que dentro del concepto de la formación continua, consideran necesario incorporar nuevos conocimientos para mantener sus niveles de excelencia profesional.

La presentación de esta Carrera de Especialización, esta dirigida a graduados de las Ciencias Económicas, en particular a los Contadores Públicos, no constituyendo ésta una cuestión excluyente.

Esta Carrera, puede ser articulada con una Maestría en Contabilidad y Auditoria, debiendo incorporase para ésta nueva oferta, los contenidos científicos – tecnológicos necesarios y un adecuado plan de investigación científica.

Los principales soportes argumentales del programa que se presentan, tiene una íntima relación con los procesos de cambio socio - económicos que se vienen observando en el país, en la región y el mundo.

♦ Argumentos que justifican la propuesta de la Carrera:

La Conferencia Mundial sobre Educación Superior, realizada en París, en 1998, bajo el lema “La educación superior en el Siglo XXI: Visión y Acción”, declaró:

La misión, de la educación superior es educar, formar y realizar investigaciones:

Reafirmada en los principios esenciales:

a) Formar diplomados altamente cualificados.

b) Constituir un espacio abierto para la formación superior que propicie el aprendizaje permanente.

c) Promover, generar y difundir conocimientos por medio de investigaciones.

4

RESOLUCIÓN “C.D.” Nº 296/05 Otro aspecto que resulta interesante destacar y que contiene el documento

mencionado, se refiere a que:

“En su calidad de fuente permanente de formación, perfeccionamiento y reciclaje profesionales, la institución de educación superior debería, tomar en consideración sistemáticamente las tendencias que se dan en el mundo laboral y en los sectores científicos, tecnológicos y económicos.”

♦ Opiniones de especialistas en la materia:

El Prof. Antonio Castilla de la Universidad Católica de Valparaíso1, señala que la “Contabilidad” no sólo está representada por un Balance General y un Estado de Resultados, sino por múltiples expresiones que permiten planificar, evaluar la gestión y tomar decisiones fundadas.”

También el referido profesor2 señala:

“...aunque la auditoría tradicional (attestation function) tiene un valor indiscutible para los usuarios e imprescindible en un mundo globalizado en que alguien debe “dar fe pública”, su valor puede verse disminuido o reemplazado por la mayor importancia que tomen las cifras “al instante” o “proyectadas”.”

Bajo el marco de éstas reflexiones, nos animamos a sostener que, las empresas están cada vez mas interesadas en que el Contador, asesore y emita opinión, sobre aspectos no financieros tales como: calidad total, estrategia de negocios, competitividad, productividad, análisis de mercado y otras cuestiones que puede abordar, en la medida que haya adquiridos conocimientos y tenga habilidades que le permitan entender la organización donde actúa y el funcionamiento del negocio.

La nueva función del Contador, sostiene el profesor Castilla3, que demanda sus clientes, se refiere a la “auditoria del negocio” y no sólo auditar los estados financieros.

El campo que aborda la “auditoría de negocio”, aún, no tiene en la doctrina contable un límite preciso, en nuestro medio se la conoce con la expresión “auditoria integral” o “auditoria de gestión”. El tratamiento de éste tema produce fuertes debates y es necesario profundizar el estudio, investigando sobre sus fines y objetivos.

Otra importante opinión, con relación a la función actual del Contador, es la que presenta el profesor Tua Pereda4, donde destaca las características y la evolución que viene

1 Conferencia dictada en la Jornadas Universitarias de Contabilidad en 1998, Universidad del Aconcagua, Mendoza - Argentina. “Perfil del Contador para el Siglo XXI”2 Idem nota Nro. 23 Idem nota Nro. 24 Jorge Tua Pereda: “En torno a la docencia de la contabilidad”. En La Contaduría Pública frente a los retos de la globalización e internacionalización de la economía. Memoria del Y Foro Internacional de Contaduría Pública. CONFECOP, Bogotá, 1995.

5

RESOLUCIÓN “C.D.” Nº 296/05 experimentando la profesión, señalando que:

a) La función de registro pierde progresivamente importancia, ya que resultan más trascendentes las cuestiones de interpretación financiera, planificación, organización de sistemas y conocimientos del entorno económico de la empresa.

b) Las funciones que la sociedad demanda del contador, resultan progresivamente más amplias y complejas, en consecuencia con el entorno en que se mueve la empresa.

c) En este entorno cambiante, el ejercicio del criterio del individuo en el desempeño profesional, frente a situaciones y problemas nuevos y no previstos, es no sólo necesario sino también imprescindible.

d) La adaptación se torna un mecanismo indispensable para obtener ventajas comparativas frente a la competencia, tanto interna como del exterior.

♦ Opiniones del (IFAC)5 Federación Internacional de Contadores en la materia:

El IFAC en la Guía Internacional de Educación Nro.2 6 expresa:

“La presión para revelar mayor información y predicciones han tenido gran impacto en los contadores y auditores independientes.”

“...los cambios en el entorno económico y de negocios pueden afectar los juicios y predicciones hechas por los contadores en la preparación de los estados financieros así como la naturaleza tiempo y extensión de los procedimientos aplicados por el auditor”

Él (I.F.A.C.), en la Guía Nro. 9 señala:

“... A medida que el mundo se mueve hacia economías de mercado y que las inversiones y operaciones traspasan las fronteras geográficas cada vez con mayor extensión, el contador profesional debe tener una perspectiva global más amplia para entender el contexto en el cual operan los negocios”

En la nota de presentación de la Guía Nro. 9 él (I.F.A.C.) afirma:

“Existe la necesidad de efectuar revisiones periódicas de los criterios establecidos dentro de los que constituye la base de formación de competencias y habilidades que debe adquirir una persona para acceder a la condición de Contador ...”

Se establece la necesidad de “buscar criterios internacionales, como elemento de uniformidad, cohesión en la formación de los contadores públicos para lograr la competencia profesional y para que puedan acceder luego a un mundo globalizado..”

♦ Interés que persigue la Profesión y la función que cumple la Universidad en la

5 International Federatión of Accountants. Una de sus funciones es dictar la Guías de Educación6 IFAC: Guía Internacional de Educación Nro. 2 Introducción; párrafo Nro. 5

6

RESOLUCIÓN “C.D.” Nº 296/05 formación de posgrado:

El posgrado pretende que el graduado, que desarrolle la carrera, relacione las teorías contables - doctrinas comparadas - y las prácticas contables, para finalmente especializarse y mejorar su perfil, creando espacios para brindar nuevos servicios profesionales.

En los aspectos referidos a las obligaciones que deben asumir los profesionales para su formación continuada, el I.F.A.C., sostiene la necesidad de dar cumplimiento a la norma contenida en el párrafo 16 del Código de Ética, que establece como requerimiento:

“la tarea continua de mantener sus conocimientos y habilidades al nivel requerido para asegurarse que un cliente o empleador reciba las ventajas de un profesional competente que esté al día con los desarrollos en la práctica, legislación y técnicas”

La Carrera de posgrado que se presenta, se inscribe, dentro de las propuestas que muchas Universidades del país vienen ofreciendo a los graduados, ya que, como ha quedado demostrado, la educación no termina con grado, es ahí donde comienza una nueva etapa que se caracteriza por la especialización.

La formación sistemática de nivel cuaternario, exige una adecuada planificación, con la participación de académicos reconocidos por su sólida formación científica y profesional, por otra parte, requiere rigurosos procesos para garantizar la calidad, basados en los mecanismos de evaluación que cualquier programa de formación, tiene en la Universidad una mas acabada e independiente definición.

La Universidad, es la que tiene la responsabilidad y la capacidad académica de institucionalizar las ofertas, no se puede dejar librado a la iniciativa individual, o a lo que el profesional puede recoger en el ejercicio de su profesión.

b) AREA/S DEL CONOCIMIENTO QUE ATIENDE

El objeto de estudio de la carrera de posgrado de “Especialización en Contabilidad y Auditoría” comprende el estudio de los aspectos contables sustantivos que permiten caracterizar a la contabilidad como una tecnología social aplicada. El conocimiento de las organizaciones desde el punto de vista sociológico, la identificación de las fuentes de regulación y el abordaje de las cuestiones éticas profesionales contribuyen a la formación de profesionales para actuar dentro de una nueva realidad económica producto de los cambios que se ha venido generando a lo largo de esta última década.

c) ANTECEDENTES

Diversas Universidades Nacionales han implementado en su oferta académica carreras de similares características a la que se propone. Nuestra Facultad comenzó a delinear un proyecto en este área de interés en el año 1999; el cual, por diversos factores adversos de la época, no llegó a presentarse formalmente para el respectivo tratamiento de los órganos de

7

RESOLUCIÓN “C.D.” Nº 296/05 gobierno de la Facultad.

Este proyecto recoge hoy aquellas ideas iniciales y ha sido enriquecido con investigaciones realizadas acerca de las fortalezas y debilidades que suponen las carreras de similares características realizadas en otras universidades nacionales, el aporte de opiniones de quienes integrarán el cuerpo académico de la carrera y la participación de integrantes del Departamento Contable de la Facultad.

d) ESTADO ACTUAL DEL CONOCIMIENTO Y DESARROLLO DEL TEMA EN EL ÁREA O ÁREAS RESPECTIVAS

La ruptura de viejos paradigmas, constituye el argumento necesario para justificar un programa de formación con nivel de posgrado, por ello, el objetivo que se busca alcanzar en el desarrollo de la propuesta, esta dirigida a profundizar, reflexionar y construir conocimientos nuevos, en el campo de la contabilidad y la auditoria aplicada.

Con el fin de formular un diagnostico, vinculado con la enseñanza de la contabilidad y la auditoria, podemos señalar que actualmente, en muchas Universidades de la Argentina, la mayoría de los programas de estudios de las asignaturas específicas, se basan en el estudio detallado de las Resoluciones Técnicas, que son las normas profesionales aplicables en la República Argentina.

En Estados Unidos, un país, con una vasta historia en la formación de los profesionales contables, existe una honda preocupación e insatisfacción por la perspectiva estrecha de los programas contables, mas orientados hacia las reglas que al fundamento y filosofía contables.

Sin lugar a duda, es necesario modificar la tendencia; para ello, los planes de estudios deben incorporar los fundamentos esenciales vinculados con la contabilidad y la auditoria. Asimismo, se deberá profundizar la investigación contable integrando los resultados en los programas de formación.

e) APORTES AL DESARROLLO CIENTÍFICO, TECNOLÓGICO, ECONÓMICO, SOCIAL Y CULTURAL QUE SE ESPERA PRODUCIR EN LA REGIÓN O EN EL PAÍS.

En muchos países de nuestra región, se observan profundos cambios en el rol que venia cumpliendo el Estado, a partir del nuevo marco económico que se ha impuesto, entre los principales detonantes del cambio, se ubica la transferencia de responsabilidades y actividades del sector público al sector privado.

Las experiencias recientes, en nuestro país, nos muestran que aún no se ha logrado construir un marco regulatorio para el funcionamiento del nuevo modelo económico, en donde los entes privados pueden remplazar a las funciones que venía ejecutando el estado.

8

RESOLUCIÓN “C.D.” Nº 296/05 Empresas que explotan servicios públicos y los entes que ejecutan programas sociales,

con fondos del estado y que se organizan bajo la forma de (ONG) organizaciones no gubernamentales, exigen un adecuado marco normativo que permita proteger los intereses de la Sociedad en su conjunto.

Esta nueva relación económica entre los sectores públicos y privados, a partir de los cambios estructurales que se han producido en nuestro país y en la región, plantea la necesidad de que los profesionales vinculadas con las Ciencias Económicas, se capaciten para enfrentar los nuevos desafíos de un Estado diferente al que hasta ayer existía.

La Universidad Pública debe cumplir con su principal función, que es, la de ser constructora del conocimiento, dando respuesta en primer lugar a las demandas de la Sociedad y sin por ello abandonar, la tarea de investigación para elaborar nuevas propuestas como responsable de la transferencia científica.

f) ARTICULACIÓN CON LAS CARRERAS DE GRADO Y LOS PROYECTOS DE INVESTIGACIÓN Y EXTENSIÓN DE LA/S UNIDAD/ES ACADÉMICA/S GESTORA/S DE LA PROPUESTA.

Los contenidos del posgrado se desarrollan en la carrera de grado de Contador Público en asignaturas incluidas fundamentalmente en el Área Contable.

Entre las mismas se identifican asignaturas anuales: Contabilidad I (1er. año), Contabilidad de Costos (3er. año), Contabilidad y Administración Pública (3er. año) y Auditoría (4to. Año) y asignaturas cuatrimestrales: Contabilidad II (2do. Año), Organización Contable (2do. Año), Análisis de Estados Contables (4to. Año) y Seminario de Contabilidad Especial (5to. Año).

Por otra parte hay otro importante número de materias estrechamente vinculadas, dentro de las cuales se destacan: Filosofía II (2do. año), del Área Económica Humanística; Comercialización (4º año) y Administración de Recursos Humanos y de la Producción (4º año), del área administración, Estadísticas (3º año) del área matemática.

Todo lo mencionado se complementa con asignaturas vinculadas a la Informática y Práctica Profesional (5º año).

En consecuencia los contenidos desarrollados en la carrera de grado constituyen la base para una profundización de los mismos en un posgrado que posibilite la obtención del título de especialista en contabilidad y auditoría.

De los proyectos de investigación en ejecución tiene vinculación directa el denominado “Contabilidad Comunicacional” – Director: Cr.Orlando Rodriguez e indirecta los detallados seguidamente: “Estudio de mercado del transporte urbano de pasajeros en la ciudad de Paraná y sus normas regulatorias. Búsqueda de mecanismo para mejorar el

9

RESOLUCIÓN “C.D.” Nº 296/05 estado del servicio” – Director: Cr. Mario Mathieu, “Etica, economía y empresa. Indagación de la actividad económica desde la reflexión ética” – Director: Prof. María Teresa Trachitte, “Industria láctea regional y entrerriana: Su adecuación a las normativas de calidad. Análisis de casos” – Director: Lic. Graciela Mingo, “Reconversión productiva, competitividad, cultura empresarial y cooperaria, aportes al desarrollo local regional de las empresas cooperativas de Entre Ríos (costa del río Paraná) – Director: Lic. Oscar Barbosa y “Las Granjas avícolas integradas de Entre Ríos: Cambio tecnológico y reconversión: Su análisis económico” – Director: Lic. Néstor Dominguez.

De lo proyectos con informe final presentado se destaca por su estrecha vinculación el proyecto “Modelo de estados contables para empresas agropecuarias” dirigido por el Cr. José María González.

Vinculado con las actividades de extensión desarrolladas por la Facultad se pueden mencionar las actividades mensuales de capacitación y actualización realizadas en convenio con el Consejo Profesional de Ciencias Económicas de Entre Ríos para profesionales en general y las destinadas especialmente a jóvenes graduados coordinadas con la comisión de noveles graduados de la Facultad en convenio con diversas instituciones del medio.

Resulta relevante citar además que la Facultad de Ciencias Económicas de la UNER organizó en el año 2004 el 10mo. Encuentro Nacional de Investigadores del Área Contable y será sede en el año 2006 de las XXVII Jornadas Universitarias de Contabilidad.

g) MECANISMOS DE FORMACIÓN DE RECURSOS HUMANOS DESARROLLADOS PREVIA Y PARALELAMENTE POR LA/S UNIDAD/S ACADÉMICA/S GESTORA/S PARA LA CONFORMACIÓN DE LA PROPUESTA

La Facultad de Ciencias Económicas de la UNER cuenta con la carrera de Contador Público que provee profesionales con formación de grado perfectamente habilitados para insertarse en estudios de posgrado del tipo que ofrece la “Especialización en Contabilidad y Auditoría”.

El aporte de una masa crítica de profesionales fuertemente capacitados para intervenir en la gestión y organización de la contabilidad y auditoría en el sector público y privado, con los conocimientos y criterios necesarios para enfrentar los severos desafíos que presenta el contexto económico y social actual, contribuirá asimismo a la formación de posibles docentes que puedan transmitir los conocimientos adquiridos en tareas de docencia, extensión e investigación; no solo de nuestra Facultad sino también de las distintas casas de altos estudios de la región: Universidad Nacional de Entre Ríos (con carreras vinculadas a la temática en Paraná y Concordia), Universidad Autónoma de Entre Ríos, Universidad “La Fraternidad” (de Concepción del Uruguay), Universidad

1

RESOLUCIÓN “C.D.” Nº 296/05 Tecnológica Nacional (Regional Paraná), Universidad Adventista del Plata (en Villa Libertador San Martín), Universidad Católica Argentina y Universidad Nacional del Litoral (ambas con sede en Santa Fe).

Por otra parte, se espera que los egresados de esta carrera constituyan el semillero que alimente el cuerpo docente de la carrera de grado de Contador Público, como así también las próximas a implementarse (Licenciado en Economía y Licenciado en Administración).

II- PLAN DE ESTUDIO

α) OBJETIVOS

Objetivo General

⇒ Incorporar los avances científicos, tecnológico, para el desarrollo profesional en el área de la contabilidad y la auditoría.

⇒ Investigar y profundizar el estudio de la doctrina reconocida en el ámbito nacional e internacional sobre las características que deben reunir los modelos contables para su aplicación en el ámbito de las organizaciones públicas y privadas.

Objetivos Específicos

⇒ Integrar el grado con el posgrado, mediante la actualización permanente de los contenidos de Auditoria y Contabilidad.

⇒ Reconocer los nuevos escenarios sociales y económicos que se presentan en nuestro país, en la región y en el mundo, a partir de los procesos de globalización, incorporando los conocimientos concretos que se vinculan con el ejercicio de la profesión, para poder enfrentar las nuevas demandas.

⇒ Posibilitar la actualización y el perfeccionamiento de una importante masa crítica de profesionales que se desempeñan como docentes en esta Facultad y en otras casas de estudios de la provincia y la región.

β) TITULO A OTORGAR

“Especialista en Contabilidad y Auditoria”:

χ) PERFIL DEL POSTGRADUADO

Al egresar de la Carrera de Especialización en Contabilidad y Auditoria, el graduado deberá demostrar, haber adquirido conocimientos, aptitudes y habilidades para:

a) Intervenir en la organización y gestión de todo tipo de ente, aportando la experiencia doctrinaria y profesional mundial y actualizada, en materia contable y de auditoria.

1

RESOLUCIÓN “C.D.” Nº 296/05 b) Intervenir en la gestión y organización de la contabilidad y auditoria, en el sector

público o privado.

c) Aportar posiciones doctrinarias y aplicaciones concretas a los organismos de regulación contable.

d) Aplicar en forma responsable y ética los conocimientos profesionales, para emitir sus informes y brindar los servicios que la sociedad le demanda.

δ) REQUISITOS DE ADMISIÓN Y PROCESO DE SELECCIÓN

1. La admisión procederá cuando los aspirantes posean las titulaciones que se indican en el punto siguiente y reúnan las condiciones que el Comité Académico del Posgrado considere necesarias para permitir un buen aprovechamiento de la misma.

2. Podrán aspirar al ingreso a la carrera:

a) Los graduados universitarios en áreas de la Ciencias Económicas.

b) Los egresados de Carreras de Especialización o Maestría dentro del Área del conocimiento de la Ciencias Económicas.

c) Los graduados universitarios en otras áreas, en carreras de no menos de 4 (cuatro) años de duración, previa superación de una prueba de suficiencia que para cada caso fije el Comité Académico.

Los títulos requeridos en el punto anterior deberán haber sido emitidos por universidades argentinas, públicas o privadas.

También podrán aspirar al ingreso en la carrera los graduados en universidades extranjeras cuyos diplomas hayan sido revalidados en el país, o sean aceptados por la Universidad en virtud de convenios especiales.

Los estudiantes extranjeros de habla no hispana deberán acreditar dominio funcional del idioma castellano.

El programa que se ofrece, permite incorporar graduados al ciclo específico cuando provengan de otra Carrera de Especialización o Maestría dictada por la Facultad dentro del Área del conocimiento de la Ciencias Económicas. En estos casos, deberá aprobar los exámenes de aquellos contenidos del ciclo general, que a juicio del Director de la carrera resulten necesario para poder abordar los nuevos contenidos.

3. Los postulantes al ingreso deberán presentar un currículum que contenga los antecedentes de formación académica, acompañando copia legalizada (anverso y reverso) del título universitario y certificado analítico de estudios con las

1

RESOLUCIÓN “C.D.” Nº 296/05 calificaciones obtenidas en cada obligación curricular, incluyendo los aplazos, si los hubiera.

4. Cada cohorte no podrá exceder la cantidad de cuarenta y cinco alumnos.

5. En todos los casos la selección de los aspirantes será resuelta por el Comité Académico de la carrera “Especialización en Contabilidad y Auditoría” mediante resolución fundada, previo análisis del curriculum y entrevista personal. Las decisiones se tomarán en base exclusivamente a elementos objetivos de valoración: antecedentes del postulante, promedio de notas de la carrera de grado, premios, menciones en la carrera de grado o por actividades académicas, realización de cursos, participación en congresos, ejercicio profesional y toda otra actividad científica realizada.

ε) ESTRUCTURA CURRICULAR DEL PLAN DE ESTUDIOS

El programa consta de un ciclo general obligatorio, un ciclo especifico, donde los participantes deberán optar por la orientación en el sector público o la orientación en sector privado y una tesina final.

e.1) Ciclo General:

El ciclo general consta de seis asignaturas y tres seminarios.

Asignaturas:

• Marco conceptual de la teoría contable

• Contabilidad de gestión

• Contabilidad gubernamental

• Fuentes y regulaciones: contables y de auditoria

• Sociología de las Organizaciones

• Ética y profesión

Seminarios:

• Conjuntos Económicos

• Comercialización

• Metodología de la Investigación

e.2) Ciclo especifico:

El ciclo especifico, presenta una oferta de tres asignaturas por orientación.

e.2.1) Sector Público

1

RESOLUCIÓN “C.D.” Nº 296/05 • Régimen Financiero del Estado

• Sistemas de Control

• Contabilidad Social

e.2.2) Sector Privado

• Prácticas Contables Internacionales

• Práctica de Auditoria en Sistema

• Práctica en Auditoria Interna

e.3) “Tesina” Final

Las materias del ciclo especifico podrán variar o ampliarse periódicamente cuando cambios producido por evolución de la doctrina y del marco social - económico así lo aconsejen.

f) CONTENIDOS MÍNIMOS

CICLO GENERAL

• Marco conceptual de la teoría contable : Propuesta de una Teoría Contable. Paradigma de la Contabilidad Financiera. Naturaleza y marco conceptual predominante. Marco conceptual de la teoría contable para definir un “Modelo” referido al objetivo de los Estados Contables de Uso Externo y a los Estados Contables Proyectados. -Capital a Mantener; Unidad de Medida; Criterios de Valuación -.

• Contabilidad de gestión : Costo y gestión. Modelos alternativos de estados contables para la gestión. El planeamiento y el presupuesto El proyecto de inversión, formas de valuación.

• Contabilidad gubernamental : Elementos básicos de finanzas públicas: El Ingreso y los Gastos del sector público. Análisis e Interpretación de la Ley de Presupuesto. Diversos niveles: Nacional, Provincial, y Municipal.

• Fuentes y regulaciones contables y de auditoría : Congresos Nacionales, Conferencias interamericanas, Congresos mundiales. Organismos Generadores de normas: Nacionales, Internacionales. Posibilidades de armonización de normas contables al nivel regional y al nivel internacional. Principales pronunciamientos en la Argentina.

• Sociología de las Organizaciones : Contribución de la sociología a la administración. La organización y sus niveles. Teoría y paradigmas. Composición social y cultural. Calidad de vida y motivación. Participación en el trabajo.

• Ética y Profesión : Filosofía y ética. Ética: Principios y fundamentos. Dilemas morales.

1

RESOLUCIÓN “C.D.” Nº 296/05 Teorías éticas. Ética aplicada: Ética, Capital Social y Desarrollo. Responsabilidad social de la empresa: la empresa como sujeto ético. La moral del hombre de empresa, en una empresa concebida éticamente. Responsabilidad social del Profesional Contador.

• Seminario: Conjuntos Económicos : Formas de control y vinculación. Problemas contables y de exposición para entidades que integran un conjunto económico.

• Seminario: Comercialización : Estrategias Empresarias. Estrategias Comerciales. Estructura de Comportamiento de los Mercados. Organización y Control Comercial.

• Seminario: Metodología de la Investigación : Componentes lógicos de la metodología de investigación científica. Etapas de la investigación. El planteamiento del problema y la formulación de hipótesis. Contextos de investigación. El problema de la observación y la recolección de datos. Aspectos específicos de la investigación económica y contable.

CICLO ESPECÍFICO

Sector Público

• Régimen Financiero del Estado : El sistema presupuestario: Metodología para su elaboración. El sistema de crédito público. El sistema de tesorería, de contabilidad, de inversión pública. Desarrollo de Caso.

• Sistemas de Control : Control externo: Auditoria General de la Nación. Control Interno: Sindicatura General de la Nación. El Tribunal de Cuentas. Desarrollo de Caso.

• Contabilidad Social: Normas de la ONU, Normas Argentinas. Relación entre Teoría Social y Contabilidad, Modelos Contables Macrosociales. Modelos Contables Microsociales. Los aspectos ambientales. Desarrollo de Caso.

Sector Privado

• Prácticas Contables Internacionales : Normas contables Internacionales, Las normas contables en los Estados Unidos y su armonización. Desarrollo de Caso.

• Práctica de Auditoria en Sistema : Problemática de la Auditoria de Sistema: Elaboración del plan anual. Combinaciones de Auditoria de Sistema con el plan anual de auditoria. Desarrollo de la auditoría de sistemas . Elaboración del informe. Desarrollo de Caso

• Práctica en Auditoria Integral: Objetivos. Organización. Equipos multidisciplinarios. Auditoria por ciclos. Auditoria de información, de resultados, de gestión. Desarrollo de Caso.

1

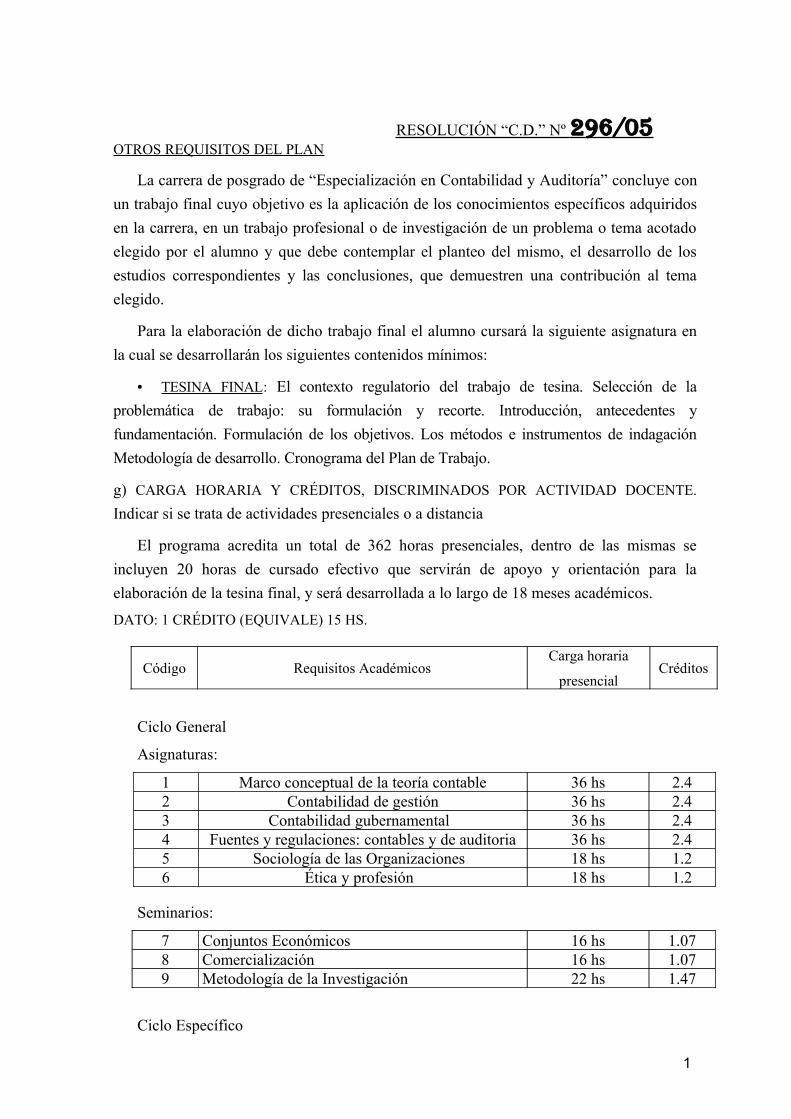

RESOLUCIÓN “C.D.” Nº 296/05 OTROS REQUISITOS DEL PLAN

La carrera de posgrado de “Especialización en Contabilidad y Auditoría” concluye con un trabajo final cuyo objetivo es la aplicación de los conocimientos específicos adquiridos en la carrera, en un trabajo profesional o de investigación de un problema o tema acotado elegido por el alumno y que debe contemplar el planteo del mismo, el desarrollo de los estudios correspondientes y las conclusiones, que demuestren una contribución al tema elegido.

Para la elaboración de dicho trabajo final el alumno cursará la siguiente asignatura en la cual se desarrollarán los siguientes contenidos mínimos:

• TESINA FINAL : El contexto regulatorio del trabajo de tesina. Selección de la problemática de trabajo: su formulación y recorte. Introducción, antecedentes y fundamentación. Formulación de los objetivos. Los métodos e instrumentos de indagación Metodología de desarrollo. Cronograma del Plan de Trabajo.

g) CARGA HORARIA Y CRÉDITOS, DISCRIMINADOS POR ACTIVIDAD DOCENTE. Indicar si se trata de actividades presenciales o a distancia

El programa acredita un total de 362 horas presenciales, dentro de las mismas se incluyen 20 horas de cursado efectivo que servirán de apoyo y orientación para la elaboración de la tesina final, y será desarrollada a lo largo de 18 meses académicos.

DATO: 1 CRÉDITO (EQUIVALE) 15 HS.

Código Requisitos AcadémicosCarga horaria

presencialCréditos

Ciclo General

Asignaturas:

1 Marco conceptual de la teoría contable 36 hs 2.42 Contabilidad de gestión 36 hs 2.43 Contabilidad gubernamental 36 hs 2.44 Fuentes y regulaciones: contables y de auditoria 36 hs 2.45 Sociología de las Organizaciones 18 hs 1.26 Ética y profesión 18 hs 1.2

Seminarios:

7 Conjuntos Económicos 16 hs 1.078 Comercialización 16 hs 1.079 Metodología de la Investigación 22 hs 1.47

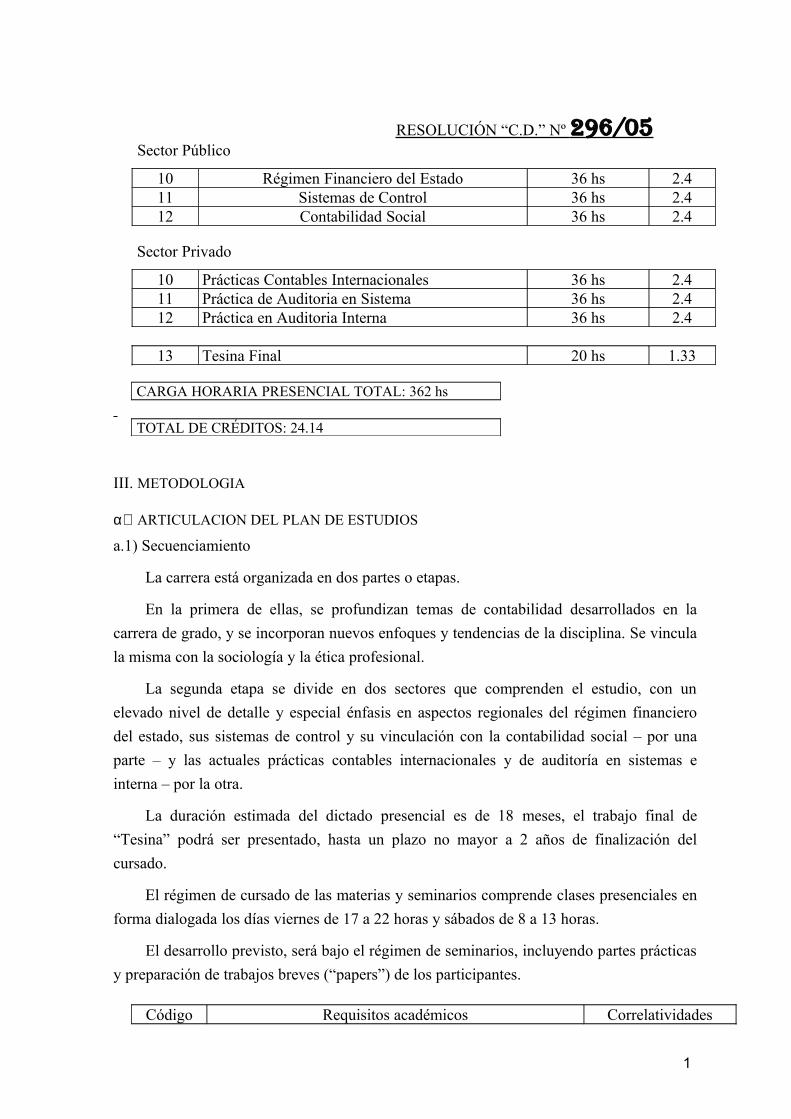

Ciclo Específico

1

RESOLUCIÓN “C.D.” Nº 296/05 Sector Público

10 Régimen Financiero del Estado 36 hs 2.411 Sistemas de Control 36 hs 2.412 Contabilidad Social 36 hs 2.4

Sector Privado

10 Prácticas Contables Internacionales 36 hs 2.411 Práctica de Auditoria en Sistema 36 hs 2.412 Práctica en Auditoria Interna 36 hs 2.4

13 Tesina Final 20 hs 1.33

CARGA HORARIA PRESENCIAL TOTAL: 362 hs

TOTAL DE CRÉDITOS: 24.14

III. METODOLOGIA

α) ARTICULACION DEL PLAN DE ESTUDIOS

a.1) Secuenciamiento

La carrera está organizada en dos partes o etapas.

En la primera de ellas, se profundizan temas de contabilidad desarrollados en la carrera de grado, y se incorporan nuevos enfoques y tendencias de la disciplina. Se vincula la misma con la sociología y la ética profesional.

La segunda etapa se divide en dos sectores que comprenden el estudio, con un elevado nivel de detalle y especial énfasis en aspectos regionales del régimen financiero del estado, sus sistemas de control y su vinculación con la contabilidad social – por una parte – y las actuales prácticas contables internacionales y de auditoría en sistemas e interna – por la otra.

La duración estimada del dictado presencial es de 18 meses, el trabajo final de “Tesina” podrá ser presentado, hasta un plazo no mayor a 2 años de finalización del cursado.

El régimen de cursado de las materias y seminarios comprende clases presenciales en forma dialogada los días viernes de 17 a 22 horas y sábados de 8 a 13 horas.

El desarrollo previsto, será bajo el régimen de seminarios, incluyendo partes prácticas y preparación de trabajos breves (“papers”) de los participantes.

Código Requisitos académicos Correlatividades

1

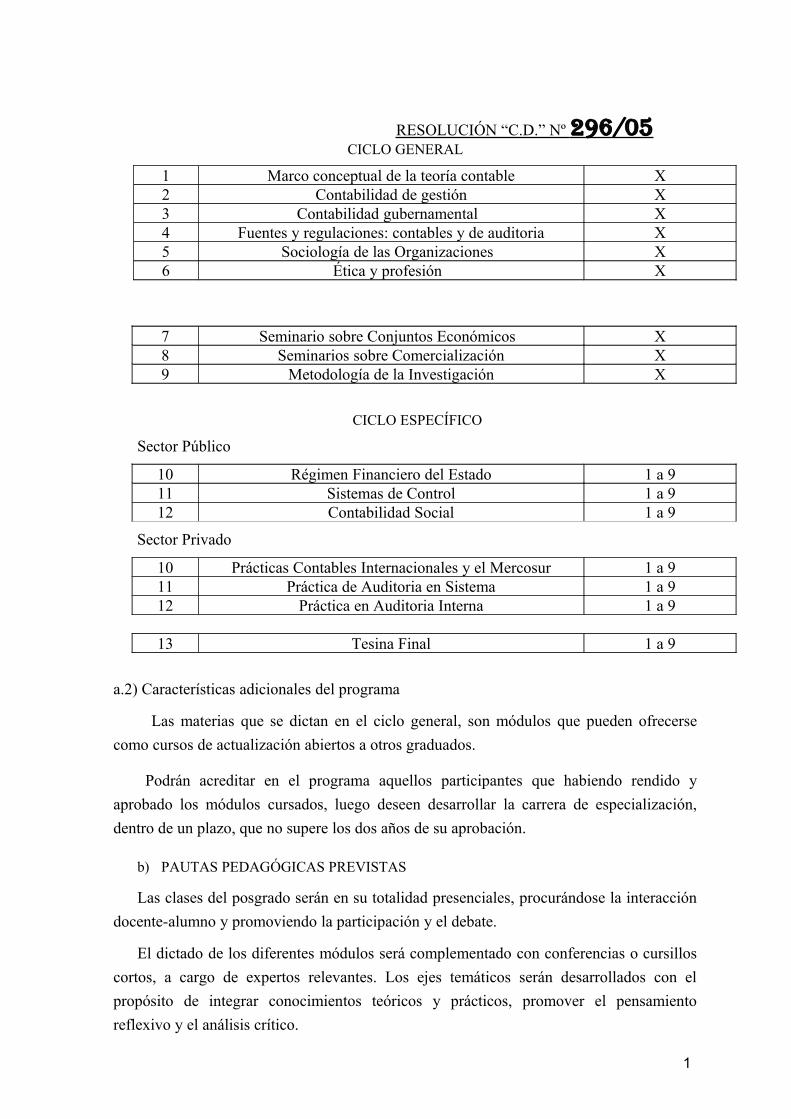

RESOLUCIÓN “C.D.” Nº 296/05 CICLO GENERAL

1 Marco conceptual de la teoría contable X2 Contabilidad de gestión X3 Contabilidad gubernamental X4 Fuentes y regulaciones: contables y de auditoria X5 Sociología de las Organizaciones X6 Ética y profesión X

7 Seminario sobre Conjuntos Económicos X8 Seminarios sobre Comercialización X9 Metodología de la Investigación X

CICLO ESPECÍFICO

Sector Público

10 Régimen Financiero del Estado 1 a 911 Sistemas de Control 1 a 912 Contabilidad Social 1 a 9

Sector Privado

10 Prácticas Contables Internacionales y el Mercosur 1 a 911 Práctica de Auditoria en Sistema 1 a 912 Práctica en Auditoria Interna 1 a 9

13 Tesina Final 1 a 9

a.2) Características adicionales del programa

Las materias que se dictan en el ciclo general, son módulos que pueden ofrecerse como cursos de actualización abiertos a otros graduados.

Podrán acreditar en el programa aquellos participantes que habiendo rendido y aprobado los módulos cursados, luego deseen desarrollar la carrera de especialización, dentro de un plazo, que no supere los dos años de su aprobación.

b) PAUTAS PEDAGÓGICAS PREVISTAS

Las clases del posgrado serán en su totalidad presenciales, procurándose la interacción docente-alumno y promoviendo la participación y el debate.

El dictado de los diferentes módulos será complementado con conferencias o cursillos cortos, a cargo de expertos relevantes. Los ejes temáticos serán desarrollados con el propósito de integrar conocimientos teóricos y prácticos, promover el pensamiento reflexivo y el análisis crítico.

1

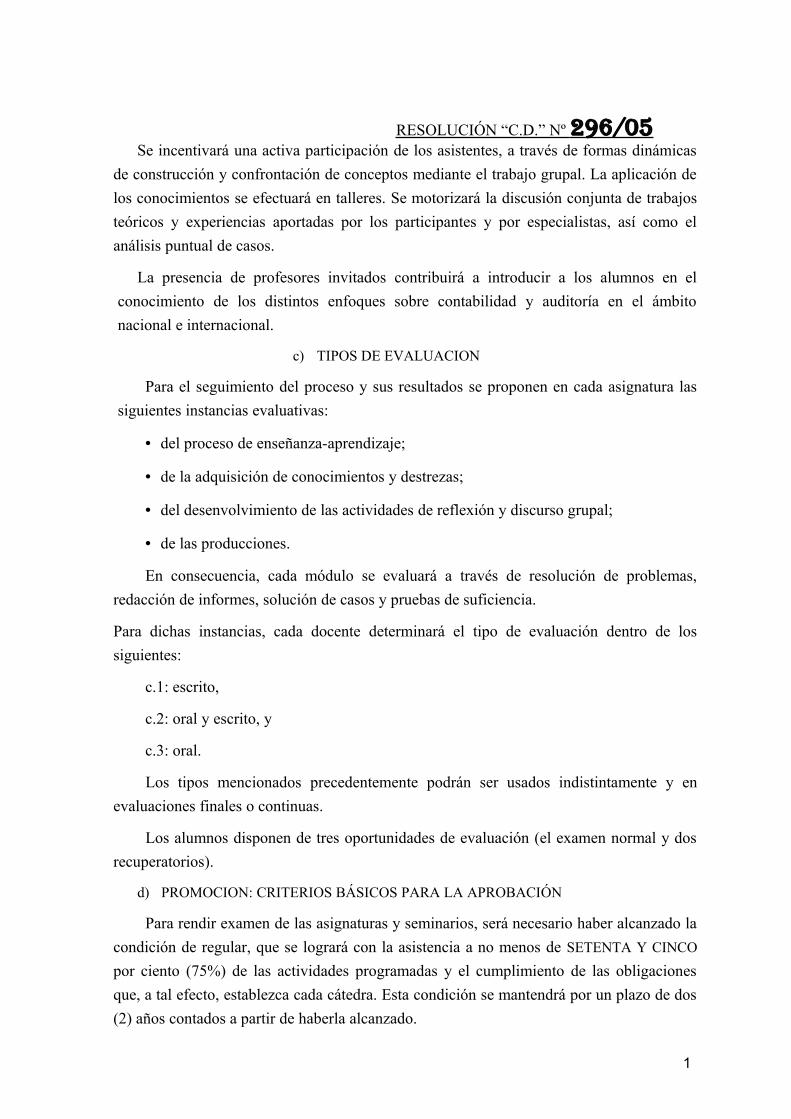

RESOLUCIÓN “C.D.” Nº 296/05 Se incentivará una activa participación de los asistentes, a través de formas dinámicas

de construcción y confrontación de conceptos mediante el trabajo grupal. La aplicación de los conocimientos se efectuará en talleres. Se motorizará la discusión conjunta de trabajos teóricos y experiencias aportadas por los participantes y por especialistas, así como el análisis puntual de casos.

La presencia de profesores invitados contribuirá a introducir a los alumnos en el conocimiento de los distintos enfoques sobre contabilidad y auditoría en el ámbito nacional e internacional.

c) TIPOS DE EVALUACION

Para el seguimiento del proceso y sus resultados se proponen en cada asignatura las siguientes instancias evaluativas:

• del proceso de enseñanza-aprendizaje;

• de la adquisición de conocimientos y destrezas;

• del desenvolvimiento de las actividades de reflexión y discurso grupal;

• de las producciones.

En consecuencia, cada módulo se evaluará a través de resolución de problemas, redacción de informes, solución de casos y pruebas de suficiencia.

Para dichas instancias, cada docente determinará el tipo de evaluación dentro de los siguientes:

c.1: escrito,

c.2: oral y escrito, y

c.3: oral.

Los tipos mencionados precedentemente podrán ser usados indistintamente y en evaluaciones finales o continuas.

Los alumnos disponen de tres oportunidades de evaluación (el examen normal y dos recuperatorios).

d) PROMOCION: CRITERIOS BÁSICOS PARA LA APROBACIÓN

Para rendir examen de las asignaturas y seminarios, será necesario haber alcanzado la condición de regular, que se logrará con la asistencia a no menos de SETENTA Y CINCO por ciento (75%) de las actividades programadas y el cumplimiento de las obligaciones que, a tal efecto, establezca cada cátedra. Esta condición se mantendrá por un plazo de dos (2) años contados a partir de haberla alcanzado.

1

RESOLUCIÓN “C.D.” Nº 296/05 La evaluación para la promoción de la asignatura o de los seminarios, comprende el

valor que le asigne el profesor a la participación en clase y a los trabajos escritos.

El profesor acordara con el Director de la Carrera, el método de evaluación adoptado, y comunicará a los participantes el régimen que aplicará, en la primera clase.

El cursante podrá rendir en carácter de libre una o más asignaturas, cuando lo permita el Director de la Carrera y previo dictamen del Comité Académico.

Los cursantes que no hubieren aprobado el curso o módulo, o la monografía, podrán recuperar su calificación, dentro del plazo y formalidades que informe el Profesor Titular de cada módulo o monografía, según el caso. La calificación que allí resulte, será definitiva.

Para obtener el título de Especialista en Contabilidad y Auditoría el postulante deberá elaborar una Tesina final de carácter individual, bajo la supervisión de un Director Responsable designado por el Director de la Carrera. El trabajo no deberá conformar una “Tesis Doctoral” pero deberá demostrar conocimiento de las disciplinas correspondientes a la Carrera integrando las mismas.

Para ello, al promediar el ciclo específico, último cuatrimestre, el participante elegirá el tema de la “Tesina” que deberá ser conformado por el Director de la Carrera.

La Dirección de la Carrera comunicará oportunamente la forma, metodología y plazos para la preparación, entrega, discusión y defensa del trabajo.

El Director Responsable estará en contacto con el cursante y deberá finalmente extender la calificación respectiva, también dentro de los plazos que fije la dirección.

El alumno que no presentase la Tesina final dentro del plazo de dos (2) años contados a partir de la finalización del cursado de las asignaturas correspondientes al ciclo específico, quedará automáticamente eliminado de la carrera y perderá los derechos adquiridos.

Cuando causas excepcionales lo justifiquen, el Comité Académico podrá conceder una prórroga para la presentación de la tesina final, de hasta un máximo de seis meses.

La duración total de la carrera, incluida la aprobación de la Tesina Final, no podrá exceder de cuarenta y ocho meses.

e) REGLAMENTO DE LA CARRERA

En Anexo I al presente proyecto se incluye el proyecto de Reglamento de la Carrera de Posgrado de Especialización en Contabilidad y Auditoría.

IV- RECURSOS HUMANOS

a) ESTRUCTURA DE LA ORGANIZACIÓN ACADÉMICA

2

RESOLUCIÓN “C.D.” Nº 296/05 La organización académica del posgrado estará integrada por un Director y un Comité

Académico cuyas funciones se detallan en el Reglamento de la Carrera.

Proponiéndose en carácter de Director al Dr. Juan Carlos Viegas y como integrantes del Comité Académico al Dr. Mario Biondi, al Dr. Makon Marcos Pedro y al Dr. Coronel Troncoso Gregorio; cuyos currículum vitae se adjuntan en las presentes actuaciones.

b) NÓMINA DEL CUERPO ACADÉMICO

El cuerpo académico será designado por el Consejo Directivo de la Facultad de acuerdo a las pautas que constan en el Reglamento de la carrera.

El cuerpo de profesores se compone de los siguientes profesionales:

Dr. Albarellos Aldo Francisco

Dr. Biau Daniel Jorge

Dr. Bonino Luis Elio

Dr. David Julio César

Dra. García Fronti Inés

Dr. Góngora Norberto Hugo

Dr. González José María

Dr. Le Pera Alfredo

Dra. Lerner Emilia Raquel

Dra. Miletti Mabel

Dra. Mingo de Bevilacqua Graciela Laura

Dra. Rodríguez de Ramírez María del Carmen

Dr. Torres Carlos Federico

Dra. Trachitte María Teresa Julia

Dra. Verón Medina Carmen Stella

Dr. Viegas Juan Carlos

c) CURRICULUM VITAE DE LA TOTALIDAD DEL CUERPO DOCENTE

El curriculum vitae del cuerpo docente deberá ajustarse a las siguientes pautas: El Consejo Directivo de la Facultad designará a los docentes a propuesta del Director. Los docentes propuestos deberán tener un título académico igual o superior al otorgado por la carrera, pudiéndose designar especialistas sin la titulación requerida en base a los antecedentes académicos y profesionales que deberán constar en la propuesta de designación.

2

RESOLUCIÓN “C.D.” Nº 296/05 d) PERSONAL ADMINISTRATIVO Y OTRO TIPO DE PERSONAL DE APOYO

El personal administrativo será designado por el Decano a propuesta del Director de quienes dependerá jerárquicamente y cuya composición y funciones constan en el Reglamento de la carrera.

V - RECURSOS MATERIALES

a) BIBLIOGRAFÍA Y DISPONIBILIDAD EN EL ACCESO POR PARTE DE DOCENTES Y ALUMNOS

La completa bibliografía específica que obra en la Biblioteca la Facultad de Ciencias Económicas se encuentra disponible para los docentes y alumnos de la carrera.

La Biblioteca: “Raúl Prebisch” tiene las siguientes características:

Fondo Bibliográfico:

10.206 volúmenes libros

289 títulos de publicaciones periódicas (abiertos y cerrados)

334 CD ROM

54 Videos

Fondo Bibliográfico automatizado: 10.206 volúmenes y artículos de P. Periódicas.

Tipos de servicios ofrecidos:

• Servicio de préstamos automatizados: Sistema de circulación bibliográfica automatizado MarcoPolo, para el préstamo y devolución de libros utilizando códigos de barra en libros y en credencial del lector.

• Catálogo de consulta automatizado: Consulta en catálogo “on line” por autor, título y palabras claves en distintos tipos de material: libros, artículos de publicaciones periódicas, tesis, videos y CD ROM.

• Servicio de correo electrónico: para difusión selectiva de la información, novedades a docentes, solicitud de títulos nuevos para la compra, etc. [email protected]

• Disponibilidad de Internet: Servicio de Internet para alumnos de grado y posgrado, docentes, graduados, personal directivo, personal administrativo y de servicio. En el salón de la biblioteca se dispone de seis (6) PC para navegar en Internet.

• Página Web de la biblioteca: www.fceco.uner.edu.ar luego entrar a Biblioteca.

• Préstamos Inter bibliotecarios: Se realizan en el ámbito de la Universidad

2

RESOLUCIÓN “C.D.” Nº 296/05 Nacional de Entre Ríos, entre las nueve bibliotecas de Facultades y la Biblioteca Central del Rectorado.

Listado de suscripciones a revistas especializadas:

ANALES. Academia Nacional de Ciencias Económicas. Existencia 1980-1998.

BOLETÍN DE LECTURAS SOCIALES Y ECONÓMICAS. Pontificia Universidad Católica Argentina. Existencia 1995

BOLETÍN IMPOSITIVO. D.G.I./A.F.I.P. Existencia 1993-

BOLETÍN OFICIAL DE LA REPÚBLICA ARGENTINA. Existencia 1986-

BOLETÍN DEL CONSEJO PROFESIONAL DE CS. ECONÓMICAS DE CAPITAL FEDERAL. Existencia 1985.

CIENCIA, DOCENCIA Y TECNOLOGÍA. Existencia. 1990.

COSTOS Y GESTION. Existencia 1991.

DESARROLLO ECONÓMICO. Existencia 1979.

DIGESTO DE LEGISLACIÓN DE LA PROVINCIA DE ENTRE RÍOS. (Sistema de carpetas con hojas móviles, al día)

DOCTRINA TRIBUTARIA. Errepar. Existencia 1991.

DOCTRINA LABORAL. Errepar. Existencia 1993.

DOCTRINA SOCIETARIA. Errepar. Existencia 1993.

ECOCIENCIA: del Consejo Prof. De Cs. Ecs. De Entre Ríos. Existencia. 1995-1999.

GESTION. Existencia: 1996.

INFORME ECONÓMICO MENSUAL FIDE. Existencia 1993.

INFORME MENSUAL ECONÓMICO FINANCIERO. Instituto Argentino de Ejecutivos de Finanzas. Existencia 1996-2001.

INTEGRACIÓN Y COMERCIO. Existencia 1989-2001.

INFORME DEL MERCOSUR. Existencia 1996-2002.

MERCADO. Existencia: 1992.

PROFESIONALES EN CIENCIAS ECONÓMICAS. Consejo Prof. De Cs. Ecs. de la Prov. de Santa Fe y Colegio de Graduados en Cs. Ecs. de Rosario. Existencia. 2000.

REALIDAD ECONÓMICA: Existencia 1984.

REVISTA ENFOQUES. La Ley. Existencia 2000.

2

RESOLUCIÓN “C.D.” Nº 296/05 REVISTA DE LA CEPAL. Existencia 1986.

SISTEMA ERREPAR EN CD. (al día)

b) INFRAESTRUCTURA (instalaciones y equipamiento) REQUERIDA PARA SU DESARROLLO

La carrera se cursará en la sede de la Facultad de Ciencias Económicas de la Universidad Nacional de Entre Ríos, sita en Urquiza 552 de la ciudad de Paraná (Entre Ríos). Dicha sede cuenta con la infraestructura necesaria no sólo para posibilitar el cursado de la carrera de grado, sino también la de Posgrado.

El edificio de la Facultad, es un edificio antiguo reciclado y totalmente adaptado para atender a las exigencias actuales en materia de comodidad y equipamiento necesario para el desarrollo de la carrera.

Existen aulas con capacidad para 120 personas sentadas, las mismas cuentan con equipo de sonido, adecuada iluminación y disponibilidad de ventiladores y estufas en caso de ser necesario su uso.

Se cuenta también con un aula de Posgrado, equipado con 50 asientos fijos, aire acondicionado, calefactores, equipo de audio, TV, Video, Acceso a Internet, PC p/proyector de cañones, etc... Un Salón de actos que puede ser usado como aula, ámbito de conferencias o mesas redondas, con capacidad para 180 personas sentadas; equipado, al igual que las aulas, con sistema de sonido. También se dispone para su uso, en caso de ser requerido, TV, Video, retroproyectores, proyector de transparencias, proyector de cañón, etc. Asimismo se dispone de ámbitos adecuados para la atención de temas administrativos y el desarrollo de actos protocolares.

Existen también 4 oficinas para reunión y trabajo de los departamentos docentes, 2 gabinetes de computación, y Salas de: Profesores, Investigación, Lectura y Biblioteca.

c) INFORMATIZACIÓN: acceso a equipamiento informático y a redes de información y comunicación.

GABINETES DE COMPUTACIÓN:Gabinete 1: Equipado con 16 Equipos (1 para el Docente, 1 para equipamiento óptico y 14 para usuarios)Gabinete 2: Equipado con 10 equipos (1 para Docente y 9 para usuarios)

BIBLIOTECA: Equipamiento Informático.Tres (3) pc para el sistema de circulación bibliográfica..Seis (6) pc disponibles para el servicio de Internet.

2

RESOLUCIÓN “C.D.” Nº 296/05 Dos (2) pc para los procesos técnicos y administrativos. Una (1) Impresora laser.Tres (3) impresoras matriz de punto para el sistema de circulación bibliográfica.Una (1) impresora color, a chorro de tinta.Un (1) Scanner Scanjet 3200C.Una (2) grabadoras de CD ROM.Tres (3) lectores de códigos de barras.

Equipamiento informático disponible para docentes y alumnos de posgrado.Seis (6) pc con acceso a la red internet.

Bases de Datos, conexiones a redes informáticas y a bibliotecas virtuales relacionadas con los objetivos de la carrera.

Bases de datos disponibles: Anuario de estadísticas fiscales argentinas 1999. Asociación Argentina de Presupuesto y Administración FinancieraEl Derecho en Disco Láser. Ed. 1997.Enfoques, Contabilidad y Administración, ed. 2004Enciclopedia Errepar, Impositiva, Laboral y Societaria. Ed. 2004.Gestión. Ed. 2002.Información de Entidades Financieras. Banco Central de la República Argentina. Ed.2003.UNESCO databases. Año 1997. UNESCO.

Propia:BIBLO (libros, artículos, videos, tesis y CD ROM)

Bases de datos disponibles “on line”:INFOLEG: http://infoleg.mecon.gov.arALBREMATICA: http://www.albrematica.com.arPODER JUDICIAL DE LA NACIÓN: http://www.pjn.gov.arERREPAR: http://www.errepar.comAFIP: http://www.afip.gov.arTRIVIA: Servicios Profesionales del Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires. www.triviasp.com.ar

Propia:BIBLO (www.fceco.uner.edu.ar) buscador bibliográfico.

Conexiones con redes informáticas:RIB (Red de Interconexión Bibliotecaria) de la Universidad Nacional de Entre

2

RESOLUCIÓN “C.D.” Nº 296/05 Ríos. http://www.uner.edu.arRIU (Red de Interconexión Universitaria) http://www.riu.edu.arBDU Programa SIU- Puelche http://bdu.siu.edu.ar

Conexiones con bibliotecas virtuales:ERREPAR “ON LINE” http://www.errepar.comBiblioteca D.G.I.: http://biblioteca.afip.gov.ar

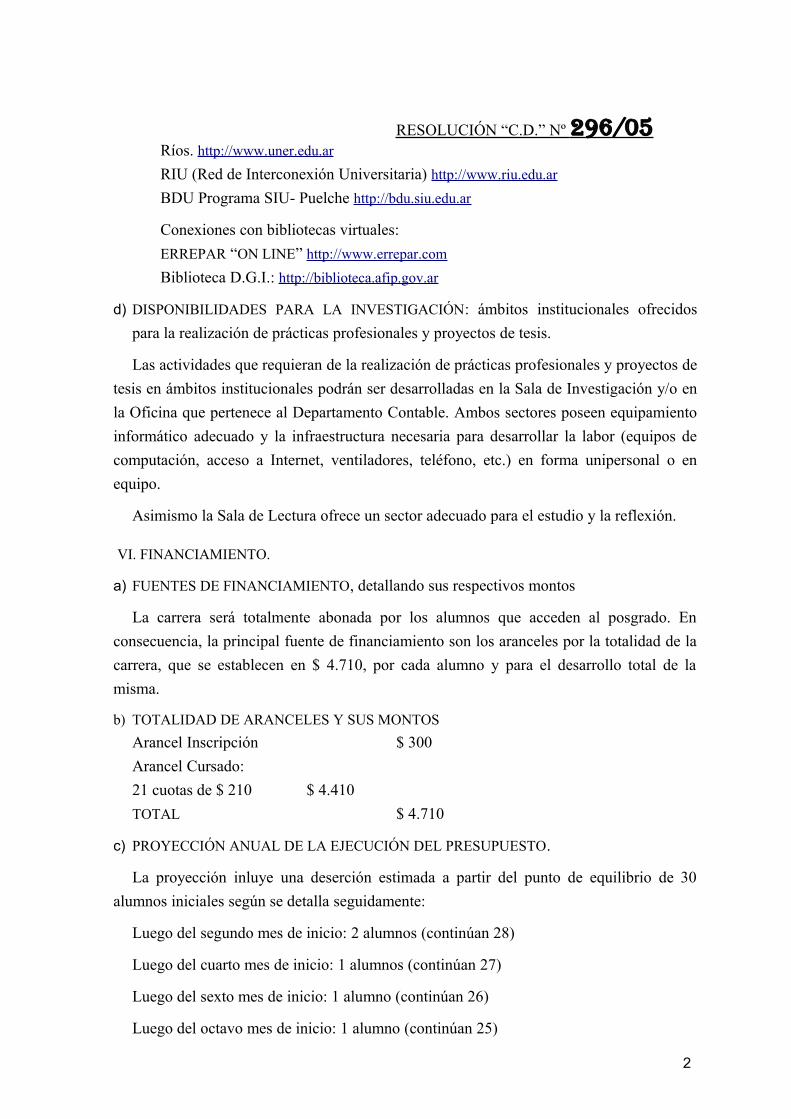

d) DISPONIBILIDADES PARA LA INVESTIGACIÓN: ámbitos institucionales ofrecidos para la realización de prácticas profesionales y proyectos de tesis.

Las actividades que requieran de la realización de prácticas profesionales y proyectos de tesis en ámbitos institucionales podrán ser desarrolladas en la Sala de Investigación y/o en la Oficina que pertenece al Departamento Contable. Ambos sectores poseen equipamiento informático adecuado y la infraestructura necesaria para desarrollar la labor (equipos de computación, acceso a Internet, ventiladores, teléfono, etc.) en forma unipersonal o en equipo.

Asimismo la Sala de Lectura ofrece un sector adecuado para el estudio y la reflexión.

VI. FINANCIAMIENTO.

a) FUENTES DE FINANCIAMIENTO, detallando sus respectivos montos

La carrera será totalmente abonada por los alumnos que acceden al posgrado. En consecuencia, la principal fuente de financiamiento son los aranceles por la totalidad de la carrera, que se establecen en $ 4.710, por cada alumno y para el desarrollo total de la misma.

b) TOTALIDAD DE ARANCELES Y SUS MONTOSArancel Inscripción $ 300Arancel Cursado:21 cuotas de $ 210 $ 4.410 TOTAL $ 4.710

c) PROYECCIÓN ANUAL DE LA EJECUCIÓN DEL PRESUPUESTO.

La proyección inluye una deserción estimada a partir del punto de equilibrio de 30 alumnos iniciales según se detalla seguidamente:

Luego del segundo mes de inicio: 2 alumnos (continúan 28)

Luego del cuarto mes de inicio: 1 alumnos (continúan 27)

Luego del sexto mes de inicio: 1 alumno (continúan 26)

Luego del octavo mes de inicio: 1 alumno (continúan 25)

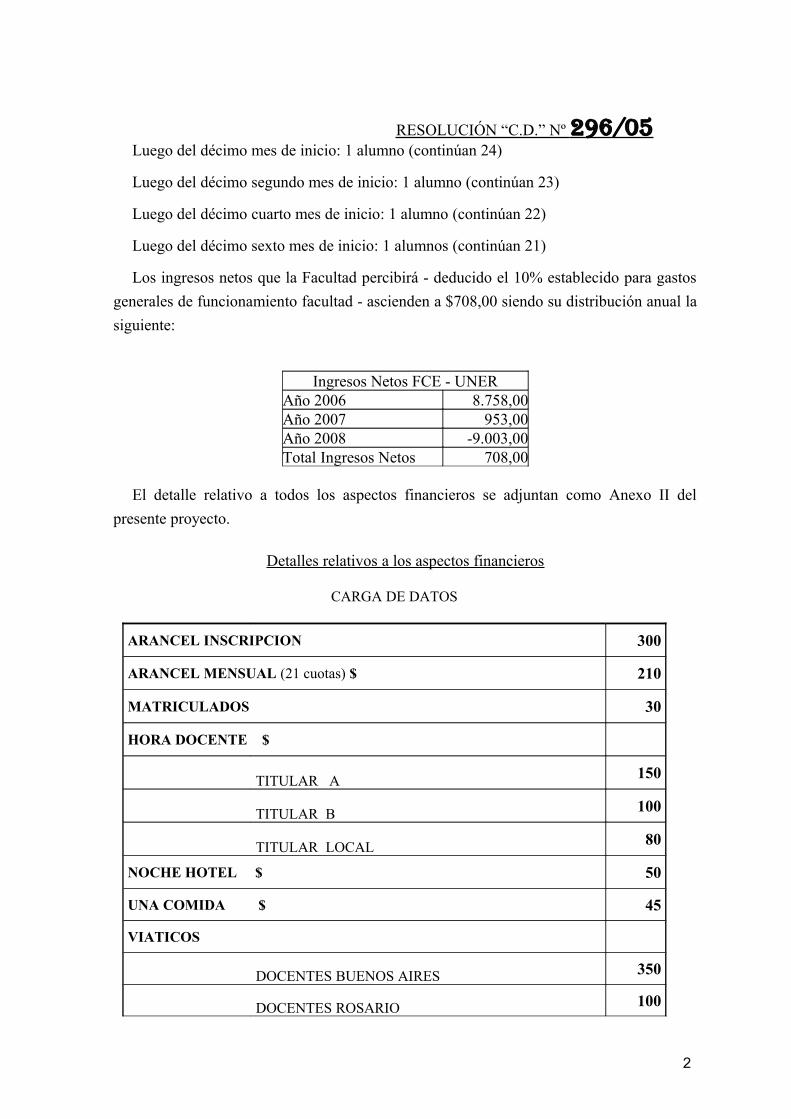

2

RESOLUCIÓN “C.D.” Nº 296/05 Luego del décimo mes de inicio: 1 alumno (continúan 24)

Luego del décimo segundo mes de inicio: 1 alumno (continúan 23)

Luego del décimo cuarto mes de inicio: 1 alumno (continúan 22)

Luego del décimo sexto mes de inicio: 1 alumnos (continúan 21)

Los ingresos netos que la Facultad percibirá - deducido el 10% establecido para gastos generales de funcionamiento facultad - ascienden a $708,00 siendo su distribución anual la siguiente:

Ingresos Netos FCE - UNERAño 2006 8.758,00Año 2007 953,00Año 2008 -9.003,00Total Ingresos Netos 708,00

El detalle relativo a todos los aspectos financieros se adjuntan como Anexo II del presente proyecto.

Detalles relativos a los aspectos financieros

CARGA DE DATOS

ARANCEL INSCRIPCION 300

ARANCEL MENSUAL (21 cuotas) $ 210

MATRICULADOS 30

HORA DOCENTE $

TITULAR A 150

TITULAR B 100

TITULAR LOCAL 80

NOCHE HOTEL $ 50

UNA COMIDA $ 45

VIATICOS

DOCENTES BUENOS AIRES 350

DOCENTES ROSARIO 100

2

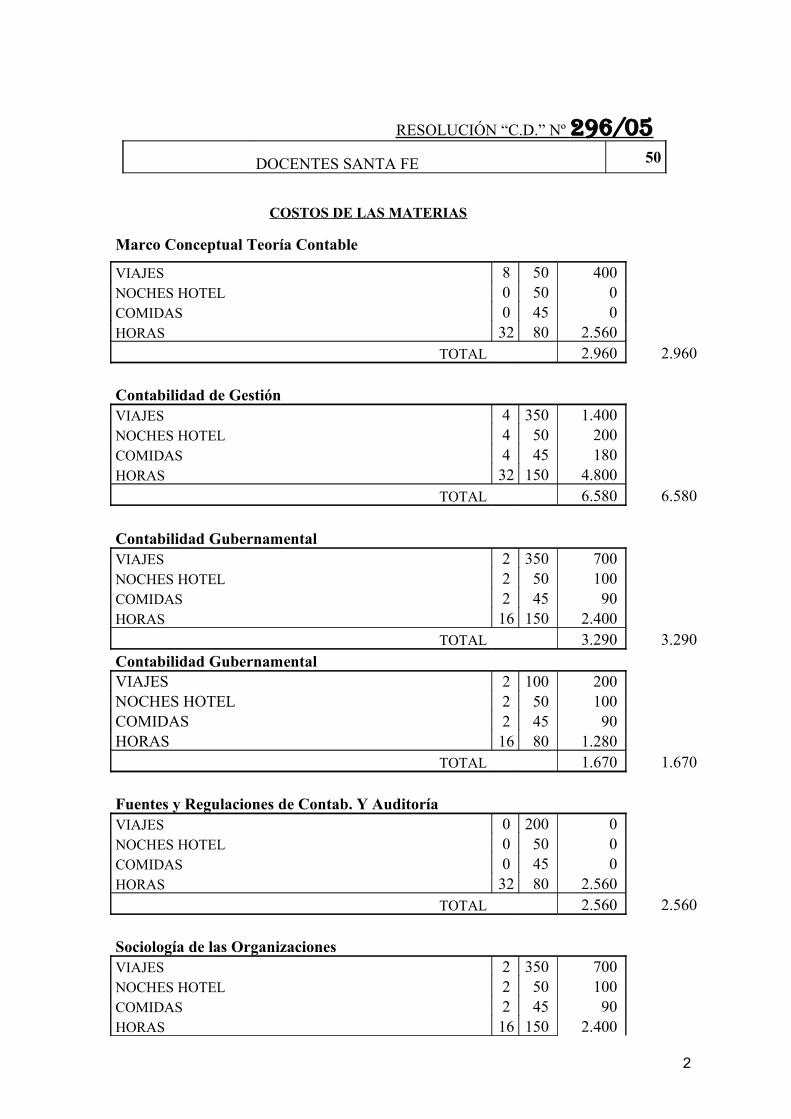

RESOLUCIÓN “C.D.” Nº 296/05 DOCENTES SANTA FE 50

COSTOS DE LAS MATERIAS

Marco Conceptual Teoría Contable

VIAJES 8 50 400 NOCHES HOTEL 0 50 0 COMIDAS 0 45 0 HORAS 32 80 2.560

TOTAL 2.960 2.960

Contabilidad de Gestión VIAJES 4 350 1.400 NOCHES HOTEL 4 50 200 COMIDAS 4 45 180 HORAS 32 150 4.800

TOTAL 6.580 6.580

Contabilidad Gubernamental VIAJES 2 350 700 NOCHES HOTEL 2 50 100 COMIDAS 2 45 90 HORAS 16 150 2.400

TOTAL 3.290 3.290 Contabilidad Gubernamental VIAJES 2 100 200 NOCHES HOTEL 2 50 100 COMIDAS 2 45 90 HORAS 16 80 1.280

TOTAL 1.670 1.670

Fuentes y Regulaciones de Contab. Y Auditoría VIAJES 0 200 0 NOCHES HOTEL 0 50 0 COMIDAS 0 45 0 HORAS 32 80 2.560

TOTAL 2.560 2.560

Sociología de las Organizaciones VIAJES 2 350 700 NOCHES HOTEL 2 50 100 COMIDAS 2 45 90 HORAS 16 150 2.400

2

RESOLUCIÓN “C.D.” Nº 296/05 TOTAL 3.290 3.290

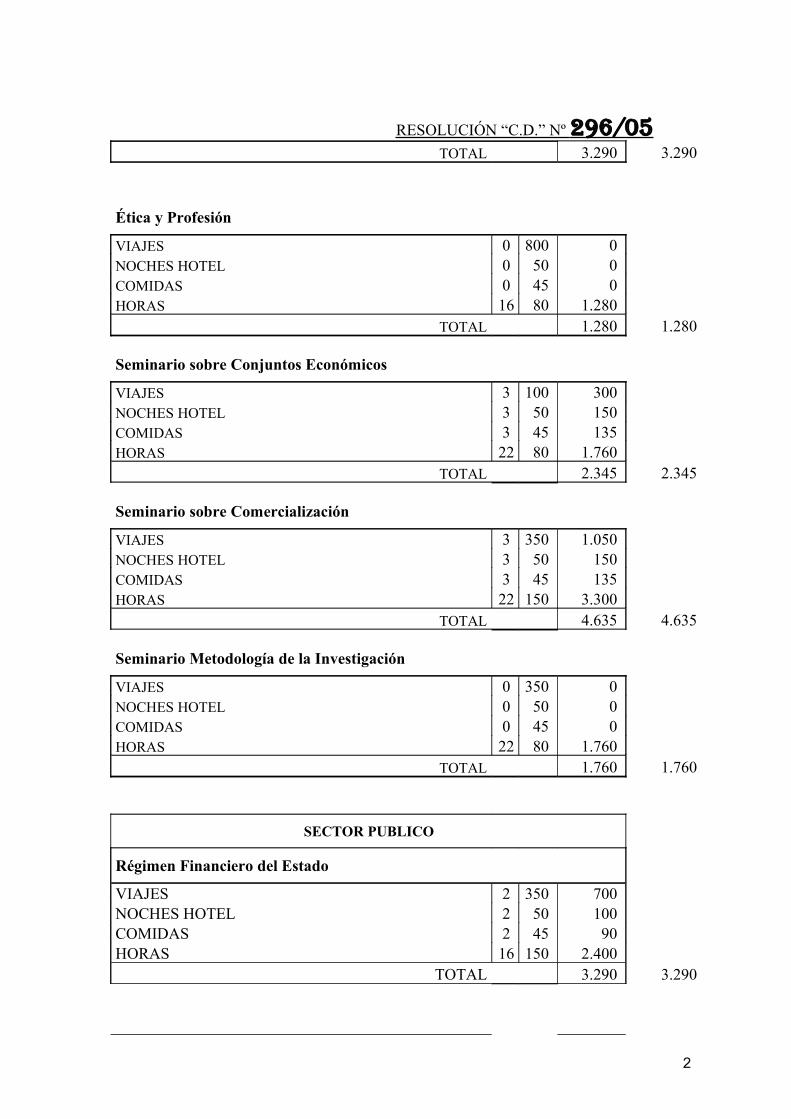

Ética y Profesión

VIAJES 0 800 0 NOCHES HOTEL 0 50 0 COMIDAS 0 45 0 HORAS 16 80 1.280

TOTAL 1.280 1.280

Seminario sobre Conjuntos Económicos

VIAJES 3 100 300 NOCHES HOTEL 3 50 150 COMIDAS 3 45 135 HORAS 22 80 1.760

TOTAL 2.345 2.345

Seminario sobre Comercialización VIAJES 3 350 1.050 NOCHES HOTEL 3 50 150 COMIDAS 3 45 135 HORAS 22 150 3.300

TOTAL 4.635 4.635

Seminario Metodología de la Investigación VIAJES 0 350 0 NOCHES HOTEL 0 50 0 COMIDAS 0 45 0 HORAS 22 80 1.760

TOTAL 1.760 1.760

SECTOR PUBLICO

Régimen Financiero del Estado VIAJES 2 350 700 NOCHES HOTEL 2 50 100 COMIDAS 2 45 90 HORAS 16 150 2.400

TOTAL 3.290 3.290

2

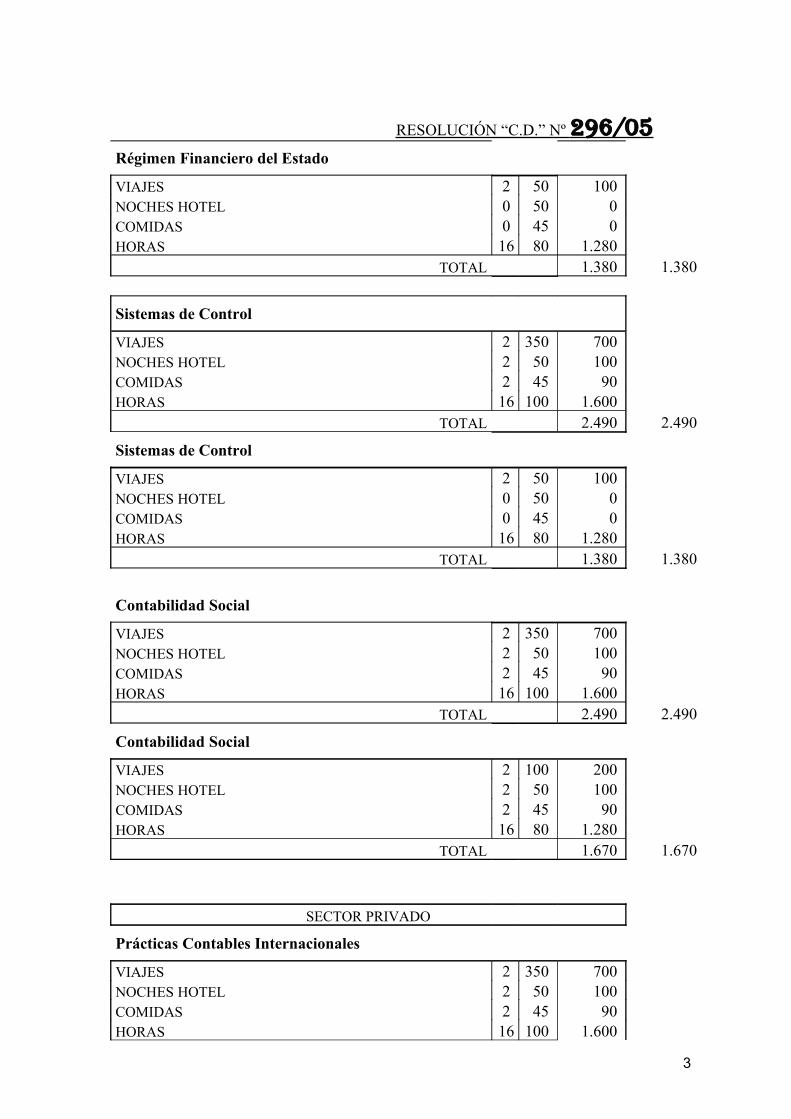

RESOLUCIÓN “C.D.” Nº 296/05 Régimen Financiero del Estado

VIAJES 2 50 100 NOCHES HOTEL 0 50 0 COMIDAS 0 45 0 HORAS 16 80 1.280

TOTAL 1.380 1.380

Sistemas de Control VIAJES 2 350 700 NOCHES HOTEL 2 50 100 COMIDAS 2 45 90 HORAS 16 100 1.600

TOTAL 2.490 2.490

Sistemas de Control VIAJES 2 50 100 NOCHES HOTEL 0 50 0 COMIDAS 0 45 0 HORAS 16 80 1.280

TOTAL 1.380 1.380

Contabilidad Social VIAJES 2 350 700 NOCHES HOTEL 2 50 100 COMIDAS 2 45 90 HORAS 16 100 1.600

TOTAL 2.490 2.490

Contabilidad Social VIAJES 2 100 200 NOCHES HOTEL 2 50 100 COMIDAS 2 45 90 HORAS 16 80 1.280

TOTAL 1.670 1.670

SECTOR PRIVADO

Prácticas Contables Internacionales VIAJES 2 350 700 NOCHES HOTEL 2 50 100 COMIDAS 2 45 90 HORAS 16 100 1.600

3

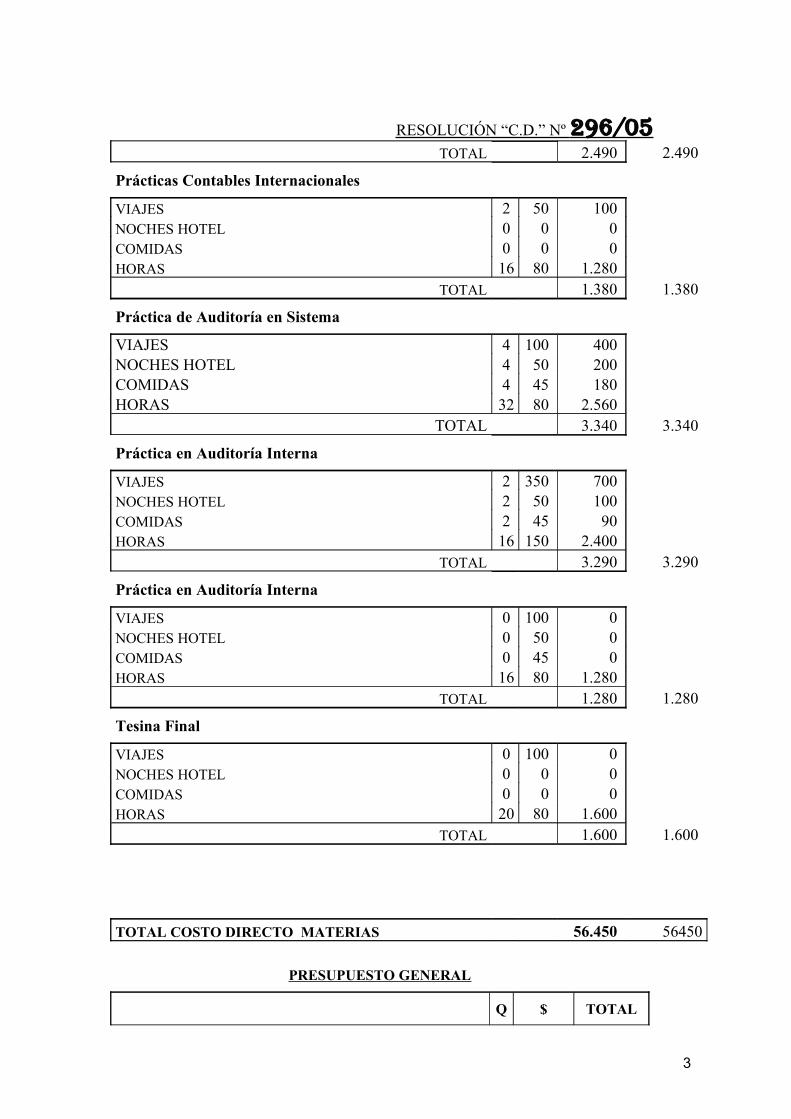

RESOLUCIÓN “C.D.” Nº 296/05 TOTAL 2.490 2.490

Prácticas Contables Internacionales VIAJES 2 50 100 NOCHES HOTEL 0 0 0 COMIDAS 0 0 0 HORAS 16 80 1.280

TOTAL 1.380 1.380

Práctica de Auditoría en Sistema VIAJES 4 100 400 NOCHES HOTEL 4 50 200 COMIDAS 4 45 180 HORAS 32 80 2.560

TOTAL 3.340 3.340

Práctica en Auditoría Interna VIAJES 2 350 700 NOCHES HOTEL 2 50 100 COMIDAS 2 45 90 HORAS 16 150 2.400

TOTAL 3.290 3.290

Práctica en Auditoría Interna VIAJES 0 100 0 NOCHES HOTEL 0 50 0 COMIDAS 0 45 0 HORAS 16 80 1.280

TOTAL 1.280 1.280

Tesina Final VIAJES 0 100 0 NOCHES HOTEL 0 0 0 COMIDAS 0 0 0 HORAS 20 80 1.600

TOTAL 1.600 1.600

TOTAL COSTO DIRECTO MATERIAS 56.450 56450

PRESUPUESTO GENERAL

Q $ TOTAL

3

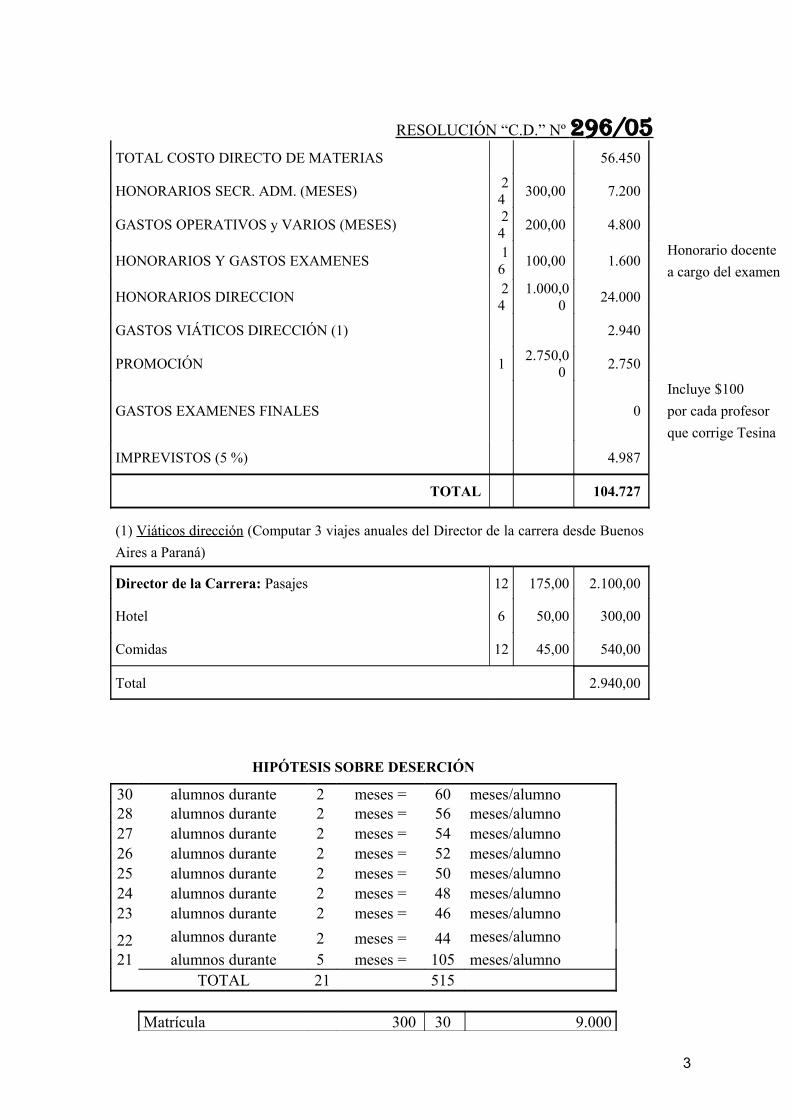

RESOLUCIÓN “C.D.” Nº 296/05 TOTAL COSTO DIRECTO DE MATERIAS 56.450

HONORARIOS SECR. ADM. (MESES) 24 300,00 7.200

GASTOS OPERATIVOS y VARIOS (MESES) 24 200,00 4.800

HONORARIOS Y GASTOS EXAMENES 16 100,00 1.600

Honorario docentea cargo del examen

HONORARIOS DIRECCION 24

1.000,00 24.000

GASTOS VIÁTICOS DIRECCIÓN (1) 2.940

PROMOCIÓN 1 2.750,00 2.750

GASTOS EXAMENES FINALES 0 Incluye $100 por cada profesorque corrige Tesina

IMPREVISTOS (5 %) 4.987

TOTAL 104.727

(1) Viáticos dirección (Computar 3 viajes anuales del Director de la carrera desde Buenos Aires a Paraná)

Director de la Carrera: Pasajes 12 175,00 2.100,00

Hotel 6 50,00 300,00

Comidas 12 45,00 540,00

Total 2.940,00

HIPÓTESIS SOBRE DESERCIÓN

30 alumnos durante 2 meses = 60 meses/alumno28 alumnos durante 2 meses = 56 meses/alumno27 alumnos durante 2 meses = 54 meses/alumno26 alumnos durante 2 meses = 52 meses/alumno25 alumnos durante 2 meses = 50 meses/alumno24 alumnos durante 2 meses = 48 meses/alumno23 alumnos durante 2 meses = 46 meses/alumno

22 alumnos durante 2 meses = 44 meses/alumno21 alumnos durante 5 meses = 105 meses/alumno TOTAL 21 515

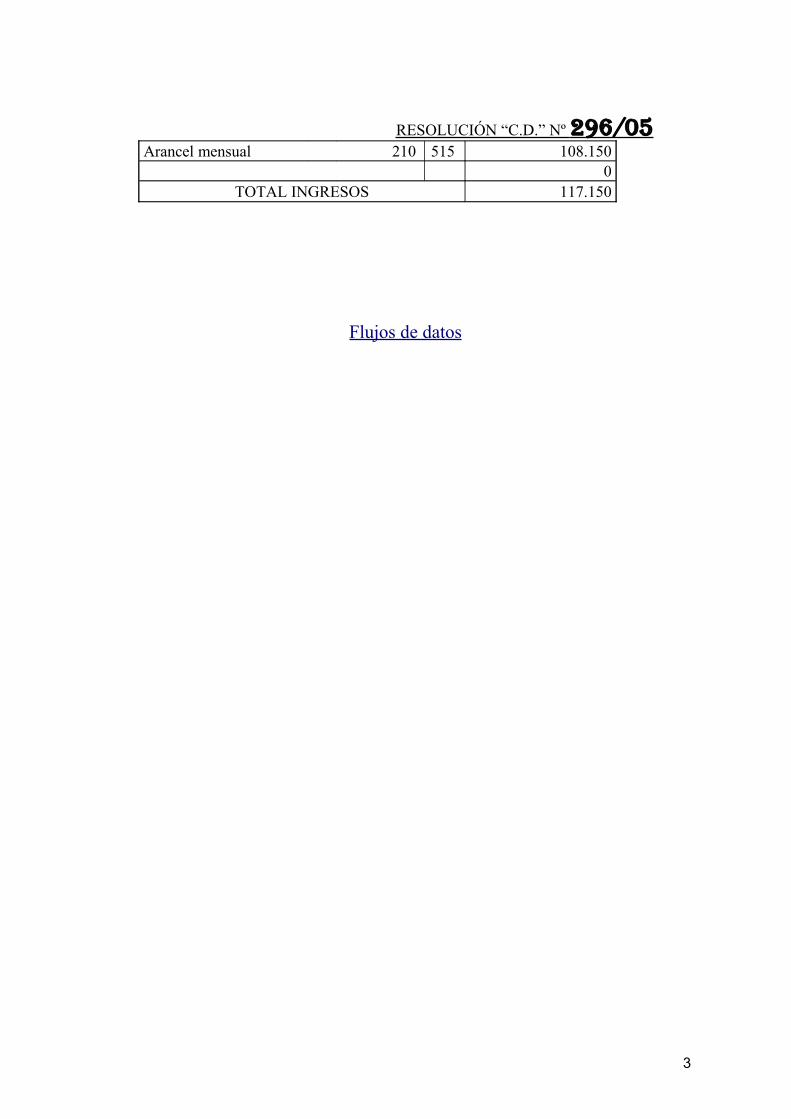

Matrícula 300 30 9.000

3

RESOLUCIÓN “C.D.” Nº 296/05 Arancel mensual 210 515 108.150 0

TOTAL INGRESOS 117.150

Flujos de datos

3

RESOLUCIÓN “C.D.” Nº 296/05 ANEXO II

REGLAMENTODE LA CARRERA DE POSGRADO DE

“ESPECIALIZACIÓN EN CONTABILIDAD Y AUDITORÍA”

MARCO INSTITUCIONAL

ARTICULO 1º.- La CARRERA DE ESPECIALISTA EN CONTABILIDAD Y AUDITORIA se organiza como carrera de posgrado, dependiente de la Facultad de Ciencias Económicas de la Universidad Nacional de Entre Ríos.-

ARTICULO 2º.- La Carrera tiene su sede en la Facultad de Ciencias Económicas de la U.N.E.R. sita en calle Urquiza nº 552 de la ciudad de Paraná (Entre Ríos), donde se recibirán y procesarán las solicitudes de preinscripción e inscripción, se llevarán adelante los trámites respectivos para la evaluación de los aspirantes y se procederá a la inscripción definitiva de aquellos que el Comité Académico determine, percibiéndose los aranceles correspondientes.-

ARTICULO 3º.- El dictado de la carrera se efectuará en trece módulos distribuidos en tres cuatrimestres consecutivos.-

ESTRUCTURA ADMINISTRATIVO ACADÉMICA

ARTICULO 4º.- La implementación y desarrollo de la Carrera estará a cargo de un Comité Académico y un Director de la Carrera, con el apoyo de una Secretaría Administrativa.

ARTICULO 5º.- Todas aquellas personas que formen parte de la estructura académica Director, integrantes del Comité Académico y Profesores a cargo de actividades docentes, deberán poseer un título académico igual o superior a aquel otorgado por la Carrera. No obstante, se podrán designar especialistas sin la titulación requerida, en base a sus antecedentes académicos y profesionales.

COMITÉ ACADEMICO

ARTICULO 6º.- El Comité Académico será designado por el Consejo Directivo de la Facultad de Ciencias Económicas y estará integrado por tres miembros que deberán reunir las condiciones que establece el artículo anterior. Su desempeño será ad-honorem.

ARTICULO 7º.- Son funciones del Comité Académico:

a) Atender y aprobar las solicitudes de inscripción de los aspirantes.

b) Evaluar y dictaminar sobre las postulaciones de otros graduados o los provenientes

3

RESOLUCIÓN “C.D.” Nº 296/05 de otros centros de enseñanza, del país o del exterior, distintas a los enunciados como condiciones básicas de admisión.

c) Supervisar el desarrollo de la Carrera.

d) Proponer toda excepción o tratamiento especial de cualquier situación, que no estando contemplada en este Reglamento, o por así merecerlo, requieran su pronunciamiento.

e) Efectuar el estudio de los antecedentes de los profesores estables contratados e invitados y emitir un dictamen sobre los mismos previo a su consideración por el Consejo Directivo a los fines dispuestos por los artículos 16 y 18.

DIRECTOR DE LA CARRERA

ARTICULO 8º.- El Director de la Carrera será designado por el Consejo Directivo. Deberá reunir las condiciones indicadas en el artículo quinto del presente.

ARTICULO 9º.- Son funciones del Director de la Carrera, además de las que resulten de las normas generales y especiales de la misma:

a) Proponer los profesores responsables de los módulos que conforman la Carrera.

b) Recomendar al Comité Académico la aprobación de los programas de estudio correspondientes a cada módulo, ciclos de actualización y jornadas que se programen.

c) Asesorar acerca de la designación de profesores adjuntos y/o auxiliares que los profesores titulares a cargo de cada módulo propongan;

d) Efectuar el seguimiento integral de la Carrera y todo cuanto haga al desarrollo de la misma.

Asistir personalmente cuando lo estime necesario, a las clases, reuniones, exposición de trabajos y/o monografías, evaluaciones, su calificación, ciclos de actualización y/o jornadas que integren el desarrollo de la Carrera.

ARTICULO 10º.- El Director de la Carrera deberá armonizar su tarea, manteniendo los contactos y reuniones necesarias con el Comité Académico, con la Secretaría de Investigación, Extensión y Posgrado, con el Decano y el Consejo Directivo de la Facultad. Su trabajo será remunerado.

SECRETARIA ADMINISTRATIVA

ARTICULO 11º.- La Secretaría Administrativa será ejercida por una persona designada por el Decano de la Facultad. El ejercicio de tal Secretaría recaerá en la o las personas idóneas a tales fines pudiendo o no pertenecer a la dotación de personal estable y permanente de la Facultad.

3

RESOLUCIÓN “C.D.” Nº 296/05 ARTICULO 12º.- Serán funciones de la Secretaría Administrativa, entre otras:

a) Atender y recibir las solicitudes de preinscripción e inscripción de los interesados, informándoles de todo aquello que resulte de necesidad e interés de los mismos.

b) Armar el legajo individual de cada aspirante, actualizándolo permanentemente.

c) Atender la gestión económico financiera que corresponda a esta Carrera, percibiendo los ingresos y concretando las erogaciones.

d) Atender la recepción de material de estudio, textos y demás bibliografía que provean el Director de la Carrera y los profesores. Dispondrá su distribución, guarda o archivo según corresponda. Transferirá a las bibliotecas de la Facultad el material que así se le indique, incluyendo los trabajos y/o monografías que resulten del desarrollo de la Carrera.

e) Ocuparse de todo lo atinente a viajes, alojamientos, gastos consiguientes, viáticos, recepción de material, actas de calificación y planillas de asistencias y todo cuanto fuere necesario para el mejor desarrollo operativo de la Carrera.

f) Coordinar y disponer las comunicaciones necesarias para y entre las partes vinculadas a la carrera, publicando lo que fuere necesario en medios de comunicación o en la sede de la carrera, manteniendo el contacto con las autoridades de cualquier jerarquía que sea necesario, de la Facultad, de la Universidad y Ministeriales respectivas.

g) Recaudar los ingresos originados en matrículas y aranceles, emitiendo recibos oficiales y prenumerados provistos por la Facultad.

h) Poner a disposición de las autoridades de la Facultad todos los registros administrativos y contables vinculados con ingresos y gastos de la carrera, así como los comprobantes correspondientes.

i) En su tarea vinculada con los movimientos de cuentas, aprobación y cumplimiento de erogaciones, rendiciones de cuentas, pagos por “caja chica” actuará en forma permanente en coordinación y contacto con las autoridades y dependencias intervinientes (Decanato, Director, Tesorería, Secretarías de la Facultad, etc.).

ARTICULO 13º.- La Secretaría arbitrará los medios y modos que posibiliten la atención de todo lo vinculado con la Carrera organizando de tal modo la atención, fijando oficinas o despachos requeridos y horarios indispensables para el más eficaz cumplimiento de sus funciones.

CUERPO DOCENTE

ARTICULO 14º.- El personal docente estará conformado por Profesores Estables 3

RESOLUCIÓN “C.D.” Nº 296/05 Contratados y Profesores Invitados, quienes deberán reunir los requisitos establecidos en el presente reglamento.-

La nómina de los docentes que puedan publicitarse a efectos de difusión de la Carrera se considerará sujeta a eventuales modificaciones, emergentes de las fechas del efectivo desarrollo de cada curso. Los reemplazos deberán respetar los requisitos indicados en el párrafo anterior.-

PROFESORES ESTABLES CONTRATADOS

ARTICULO 15º.- Los Profesores Estables Contratados son aquellos que tienen a su cargo el desarrollo de un módulo o parte del mismo, responsables del seguimiento y evaluación de los alumnos, debiendo coordinar su actividad con los demás docentes y con la dirección de la Carrera.

Serán designados por el Consejo Directivo, a propuesta del Decano con el asesoramiento del Director de la carrera y previo dictamen del Comité Académico respecto a sus antecedentes. Los Profesores propuestos suscribirán un contrato con la Facultad de Ciencias Económicas de la Universidad, según se resuelva en cada caso.-

ARTICULO 16º.- Son funciones de los Profesores Estables Contratados:

a) Confeccionar los programas de cada Curso o Seminario, seleccionando y proponiendo la bibliografía correspondiente.

b) Elaborar y presentar, ante el Director de la Carrera, la Planificación y la Memoria de las actividades académicas que se asignen.

c) Elaborar las guías de lectura y actividades prácticas relacionadas con la índole de cada curso, módulo, materia o seminario.

d) Elaborar el contenido de las evaluaciones, parciales o finales según corresponda.

e) Disponer la preparación y elaboración de monografías y/o trabajos prácticos a presentar por los alumnos, coordinando y dirigiendo tales tareas, calificar y aprobar las mismas, estableciendo el suministro de las copias necesarias para integrar la biblioteca de la Facultad.

f) Desarrollar en los encuentros o clases presenciales, los aspectos teóricos y prácticos de cada curso, materia o seminario, según proceda.

g) Calificar las evaluaciones y trabajos mencionados en los incisos anteriores, suministrando las actas finales respectivas.

PROFESORES INVITADOS

ARTICULO 17º.- Serán designados por el Consejo Directivo, a propuesta del Decano

3

RESOLUCIÓN “C.D.” Nº 296/05 con el asesoramiento del Director de la carrera y previo dictamen del Comité Académico respecto a sus antecedentes.

Tendrán participación en temas específicos que determine el Director de la Carrera y a propuesta en su caso, de los Profesores Estables Contratados. Su intervención se coordinará con estos últimos cuando corresponda al desarrollo de cada módulo, materia y seminario.

MODALIDAD Y DESARROLLO METODOLÓGICO

ARTICULO 18º.- La modalidad del dictado de la Carrera será presencial.

REQUISITOS DE ADMISIÓN

ARTICULO 19º.- Los requisitos de admisión son:

1. La admisión procederá cuando los aspirantes posean las titulaciones que se indican en el punto siguiente y reúnan las condiciones que el Comité Académico del Posgrado considere necesarias para permitir un buen aprovechamiento de la carrera.

a) Los graduados universitarios con titulación en las áreas de las Ciencias Económicas.

b) Los egresados de Carreras de Especialización o Maestría dentro del Área del conocimiento de la Ciencias Económicas.

c) Los graduados universitarios en otras áreas, en carreras de no menos de 4 (cuatro) años de duración, previa superación de una prueba de suficiencia que para cada caso fije el Comité Académico.

2. Los títulos requeridos en el punto anterior deberán haber sido emitidos por universidades argentinas, públicas o privadas.

También podrán aspirar al ingreso en la carrera los graduados en universidades extranjeras cuyos diplomas hayan sido revalidados en el país, o sean aceptados por la Universidad en virtud de convenios especiales.

Los estudiantes extranjeros de habla no hispana deberán acreditar dominio funcional del idioma castellano.

3. Los postulantes al ingreso deberán presentar un currículum que contenga los antecedentes de formación académica, acompañando copia legalizada (anverso y reverso) del título universitario y certificado analítico de estudios con las calificaciones obtenidas en cada obligación curricular, incluyendo los aplazos, si los hubiera.

4. Cada cohorte no podrá exceder la cantidad de cuarenta y cinco alumnos.

5. En todos los casos la selección de los aspirantes será resuelta por el Comité

3

RESOLUCIÓN “C.D.” Nº 296/05 Académico mediante resolución fundada, previo análisis del curriculum y entrevista personal.

ARTICULO 20º.- Cada postulante deberá presentar a la Secretaría Administrativa de la Carrera, la siguiente documentación debidamente certificada:

* Copia autenticada del título profesional

* Copia del documento de identidad

* 4 fotografías 4 x 4 de fondo blanco

* Currículum Vitae.

La documentación que acredite los antecedentes invocados.

Si el título profesional fue emitido por la UNER, el punto (a) se considerará cumplido con la mera manifestación de su número y fecha de emisión.

ARTICULO 21º.- El Comité Académico dictaminará sobre la posibilidad de hacer lugar a solicitudes de admisión a la Carrera que pudieren no encuadrarse en las condiciones expuestas anteriormente, o de aspirantes provenientes de instituciones extranjeras de enseñanza superior correspondiente a países con los cuales no existan convenios de homologación de estudios.

En todos los casos los documentos a presentar deberán estar debidamente certificados, acorde con los requisitos legales vigentes.ARTICULO 22°. Quienes deseen cursar la carrera deberán inscribirse dentro de los plazos que a tal efecto se establezcan, en los lugares y horarios que las autoridades de la facultad dispongan.

SELECCIÓN DE POSTULANTES

ARTICULO 23º.- El Comité Académico atenderá a la cobertura de las vacantes asignadas, siendo la selección sobre la base de:

* Titulo Universitario de Carrera Mayor.

* Desempeño Académico de grados y posgrados realizados.

* Demás antecedentes científicos, académicos y laborales.

* Entrevista personal con los miembros del Comité Académico o el Director de la Carrera, u otro sistema que fuere alternativo, a fin de apreciar globalmente los méritos e interés potencial del aspirante.

ARTICULO 24º.- El Comité Académico atenderá a la selección y examen de la documentación que se presente, teniendo en cuenta los requisitos exigidos.

3

RESOLUCIÓN “C.D.” Nº 296/05 RECONOCIMIENTO DE CRÉDITOS

ARTICULO 25º.- El Comité Académico dictaminará sobre las solicitudes de los interesados en materia de reconocimiento de créditos en función de contar con otras actividades académicas de posgrado realizadas.

ARTICULO 26º.- Las resoluciones que adopte el Comité Académico serán de carácter inapelable.

ARTICULO 27º.- Los aspirantes que resulten aprobados por el proceso de selección, procederán a su inscripción definitiva, debiendo aceptar en todos sus términos el presente Reglamento y las condiciones generales y particulares de la Carrera, inclusive los aranceles correspondientes, su forma y modo de cancelación, debiendo abonar el monto respectivo que en tal oportunidad se estipule. Los alumnos que fueren docentes de la Facultad de Ciencias Económicas de la U.N.E.R. deberán igualmente cumplimentar los requisitos y condiciones propios de todos los cursantes.

PERMANENCIA EN LA CARRERA

ARTICULO 28º.- Los alumnos deben acreditar un mínimo de asistencia a los cursos que integran la Carrera y demás actividades, del 75% del total de las clases.ARTICULO 29º.- Los cursantes deberán aprobar las instancias de evaluación que el profesor responsable de cada curso determine, conforme con las prácticas usuales en materia académica.

CUPO

ARTICULO 30º.- El inicio de la carrera tendrá lugar cuando exista una cantidad mínima de inscriptos en función de un presupuesto de costos e ingresos que aseguren el autofinanciamiento de la Carrera. Una vez iniciada la misma la Facultad garantizará el dictado de las orientaciones en el sector público y en el sector privado cuando al menos 8 alumnos opten por algunas de ellas.

El cupo máximo de admisión es de 45 (cuarenta y cinco) aspirantes para la Carrera.

PROMOCIÓN

ARTICULO 31º: Para rendir examen de las asignaturas y seminarios, será necesario haber alcanzado la condición de regular, que se logrará con la asistencia a no menos de SETENTA Y CINCO por ciento (75%) de las actividades programadas y el cumplimiento de las obligaciones que, a tal efecto, establezca cada cátedra. Esta condición se mantendrá por un plazo de dos (2) años contados a partir de haberla alcanzado.

La escala de calificaciones y la confección de actas de exámenes se regirán por las

4

RESOLUCIÓN “C.D.” Nº 296/05 reglamentaciones vigentes.

El cursante podrá rendir en carácter de libre una o más asignaturas, cuando lo permita el Comité Académico, previo dictamen favorable del Director de la Carrera.

ARTICULO 32°. Cada exigencia académica será aprobada en forma individual, respetándose el régimen de correlatividades establecidas en el plan de estudios.

ARTICULO 33°. La duración total de la carrera, incluida la aprobación de la Tesina Final, no podrá exceder de cuarenta y ocho meses. El Comité Académico del Posgrado podrá conceder hasta un máximo de seis meses, cuando causas excepcionales lo justifiquen.

ARTICULO 34°. El calendario académico será aprobado por el Consejo Directivo, a propuesta de la Secretaría de Investigación, Extensión y Posgrado, previa consulta con el Director de la Carrera.

TESINA FINAL

ARTICULO 35°. Para obtener el título de Especialista en Contabilidad y Auditoría el postulante deberá elaborar una Tesina Final de carácter individual, bajo la supervisión de un Director Responsable elegido y designado por el Director de la Carrera.

El Director Responsable, afín al tema elegido, estará en contacto con el cursante responsable y deberá finalmente extender la calificación respectiva, también dentro de los plazos que fije la dirección de la Carrera.