Paquetes Tributarios (comprobantes de pago, igv justo, mercado de capitales, trust)

36

COMPROBANTES DE PAGO R.S. N° 318-2016/SUNAT DECRETO LEGISLATIVO N° 1314

-

Upload

christian-andre-paredes-montoya -

Category

Law

-

view

139 -

download

1

Transcript of Paquetes Tributarios (comprobantes de pago, igv justo, mercado de capitales, trust)

COMPROBANTES DE PAGOR.S. N° 318-2016/SUNATDECRETO LEGISLATIVO N° 1314

FINALIDAD (R.S. 318-2016/SUNAT)

Establecer la oportunidad de emisión de CP para los contribuyentes que realizan sus actividades comerciales

mediante contratos de suministros de bienes con entregas periódicas.

CONTRATO DE SUMINISTRO

Oportunidad de emisión del CP (Suministro)

Siempre que no se hayan realizado pagos anticipados a la entrega de los bienes,el CP se emite y otorga de acuerdo a lo siguiente:

A) Por la totalidad de los bienes suministrados durante 1 mes calendariohasta el momento de la emisión, en la oportunidad que ocurra primero:

◦ I. El día que se percibe o pone a disposición el pago total o parcial.◦ II. El día que se realiza la liquidación de la operación.◦ III. El día que culmina el contrato.◦ IV. EL último día del mes.

B) Si la emisión del CP se realiza en I y II y antes del último día del mes, sedebe emitir y otorgar otro CP por los bienes suministradosposteriormente hasta el último día de ese mes, de corresponder.

D.L. 1314: FACULTA A LA SUNAT A ESTABLECER QUE SEAN TERCEROS

QUIENES EFECTÚEN LABORES RELATIVAS A LA EMISIÓN ELECTRÓNICA DE

COMPROBANTES DE PAGO Y OTROS DOCUMENTOS

Situación:

Serán terceros: En caso la SUNAT considere necesario que secompruebe de manera informática el cumplimiento de los aspectosesenciales para que se considere emitido el documento electrónicoque sirve de soporte a los CP electrónicos, a los documentosrelacionados directa o indirectamente a esos comprobantes y acualquier otro documento que se emita en el sistema de emisiónelectrónica .

IGV JustoLEY 30524

Objeto de la Ley

Prorrogar el pago del IGV que corresponda a las Mypes con ventas anuales hasta 1700 UIT (S/.6’885,000.00)

Micro empresas: Ventas hasta 150 UIT’s.

Pequeñas empresas: De 150 a 1700 UIT’s.

Se modifica la Ley del IGVArtículo 30°.- La declaración y el pago del Impuesto deberán efectuarse conjuntamente en la forma y condiciones queestablezca la SUNAT, dentro del mes calendario siguiente al período tributario a que corresponde la declaración y pago.

Si no se efectuaren conjuntamente la declaración y el pago, la declaración o el pago serán recibidos, pero la SUNAT aplicará losintereses y/o en su caso la sanción, por la omisión y además procederá, si hubiere lugar, a la cobranza coactiva del Impuestoomitido de acuerdo con el procedimiento establecido en el Código Tributario.

La declaración y pago del Impuesto se efectuará en el plazo previsto en las normas del Código Tributario.

“Las MYPE con ventas anuales hasta 1700 UIT pueden postergar el pagodel Impuesto por tres meses posteriores a su obligación de declarar deacuerdo a lo que establezca el Reglamento. La postergación no generaintereses moratorios nimultas”.El sujeto del Impuesto que por cualquier causa no resultare obligado al pago del Impuesto en un mes determinado, deberácomunicarlo a la SUNAT, en los plazos, forma y condiciones que señale el Reglamento.

La SUNAT establecerá los lugares, condiciones, requisitos, información y formalidades concernientes a la declaración y pago.

ANTES AHORA

El IGV se tenía que pagar aunque el cliente

no haya cancelado la factura.

Se podrá postergar el pago del IGV por 3

meses posteriores a la obligación de declarar.

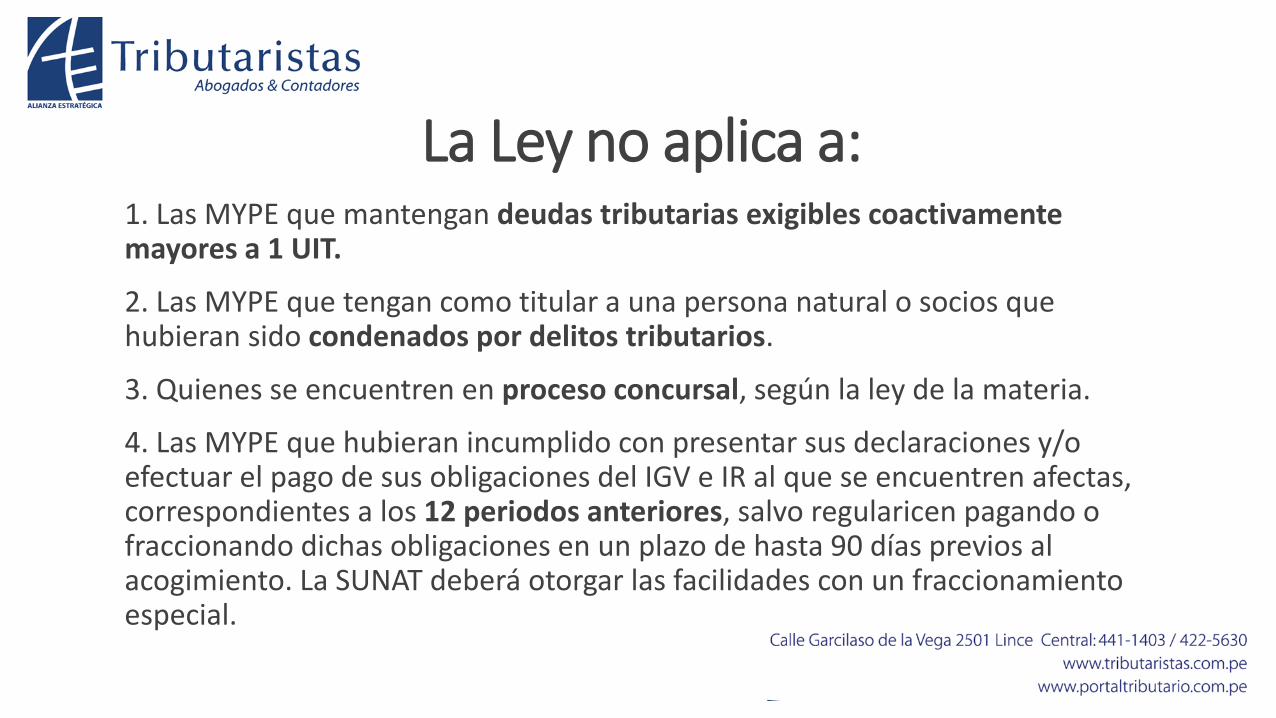

La Ley no aplica a:1. Las MYPE que mantengan deudas tributarias exigibles coactivamente mayores a 1 UIT.

2. Las MYPE que tengan como titular a una persona natural o socios que hubieran sido condenados por delitos tributarios.

3. Quienes se encuentren en proceso concursal, según la ley de la materia.

4. Las MYPE que hubieran incumplido con presentar sus declaraciones y/o efectuar el pago de sus obligaciones del IGV e IR al que se encuentren afectas, correspondientes a los 12 periodos anteriores, salvo regularicen pagando o fraccionando dichas obligaciones en un plazo de hasta 90 días previos al acogimiento. La SUNAT deberá otorgar las facilidades con un fraccionamiento especial.

Vigencia

01-01-2017

MERCADO DE CAPITALESD.S. N° 404-2016-EFDECRETO LEGISLATIVO N° 1262LEY 30532

PREVIAMENTE: LEY 30341 ley que fomenta la liquidez e integración del mercado de valores.

Artículo 2. Exoneración del impuesto a la renta:

Están exonerados del impuesto a la renta hasta el 31 dediciembre de 2018 las rentas provenientes de laenajenación de acciones y demás valores representativos deacciones, realizadas a través de un mecanismo centralizadode negociación supervisado por la SMV, siempre que secumplieran ciertos requisitos.

Decreto legislativo N° 1262 – modifica la Ley 30341Están exonerados del impuesto a la renta hasta el 31/12/2019 las rentas provenientes de la enajenación de los siguientes valores:

a) Acciones comunes y acciones de inversión.

b) (ADR) y (GDR).

c) Unidades de Exchange Trade Fund (ETF) que tenga como subyacente acciones y/o valores representativos de deuda.

d) Valores representativos de deuda.

e) Certificados de participación en fondos mutuos de inversión en valores.

f) Certificados de participación en Fondo de Inversión en Renta de Bienes Inmuebles (FIRBI) y certificados de participación en Fideicomiso de Titulización para Inversión en Renta de Bienes Raíces (FIBRA).

g) Facturas negociables.

Decreto legislativo N° 1262 – modifica la Ley 30341Tratándose de los valores señalados en los incisos a) y b) del primer párrafo del presente artículo y los bonos convertibles en acciones deben cumplirse los siguientes requisitos:

1. Su enajenación debe ser realizada a través de un mecanismo centralizado de negociación supervisado por la Superintendencia del Mercado de Valores.

2. En un periodo de doce (12) meses, el contribuyente y sus partes vinculadas no transfieran, mediante una o varias operaciones simultáneas o sucesivas, la propiedad del diez por ciento (10%) o más del total de los valores emitidos por la empresa. Tratándose de ADR y GDR, este requisito se determinará considerando las acciones subyacentes.

Decreto legislativo N° 1262 – modifica la Ley 30341Para efectos de determinar el citado porcentaje se considerarán las transferencias que señale el reglamento.

De incumplirse el requisito previsto en este inciso, la base imponible se determinará considerando todas las transferencias que hubieran estado exoneradas durante los doce (12) meses anteriores a la enajenación.

La vinculación se calificará de acuerdo a lo establecido en el inciso b) del artículo 32-A de la Ley.

Decreto legislativo N° 1262 – modifica la Ley 303413. Los valores deben tener presencia bursátil. Para determinar si los valores tienen presencia bursátil se tendrá en cuenta lo siguiente:

i) Dentro de los ciento ochenta (180) días hábiles anteriores a la enajenación, se determinará el número de días en los que el monto negociado diario haya superado el límite que se establezca en el reglamento. Dicho límite no podrá ser menor a cuatro (4) Unidades Impositivas Tributarias (UIT) y será establecido considerando el volumen de transacciones que se realicen en los mecanismos centralizados de negociación.

ii) El número de días determinado de acuerdo a lo señalado en el acápite anterior se dividirá entre ciento ochenta (180) y se multiplicará por cien (100).

iii) El resultado no podrá ser menor al límite establecido por el reglamento. Dicho límite no podrá exceder de treinta y cinco por ciento (35%).

Pérdida de la exoneraciónSi después de aplicar la exoneración, el emisor deslista los valores del Registro de Valores de la Bolsa, total o parcialmente, en un acto o progresivamente, dentro de los doce (12) meses siguientes de efectuada la enajenación, se perderá la exoneración que hubiera aplicado respecto de los valores deslistados.

Los responsables de la conducción de los mecanismos centralizados de negociación deben comunicar a la SUNAT, según el procedimiento previsto en el reglamento, los valores cuyos registros se cancelen dentro de los doce (12) meses de efectuada la enajenación.

Mediante reglamento se establecerán excepciones a lo dispuesto en el presente artículo tomando como criterio los supuestos de deslistado de valores regulados en las normas de la materia, así como las formas de reorganización empresarial.

Decreto legislativo N° 1262 – modifica la Ley 30341Tratándose de los valores señalados en los incisos c), d), e) y f) del primer párrafo del presente artículo únicamente deben cumplirse los requisitos señalados en los incisos 1 y 3 del segundo párrafo de este artículo.

Las facturas negociables únicamente deben cumplir el requisito previsto en el inciso 1 del segundo párrafo del presente artículo.

Las empresas que inscriban por primera vez sus valores en el Registro de Valores de una Bolsa tendrán un plazo de 360 días calendario a partir de la inscripción para que los valores cumplan con el requisito de presencia bursátil. Tratándose de valores emitidos a plazos no mayores de un año el plazo será de ciento ochenta (180) días calendario. Durante los referidos plazos las rentas provenientes de la enajenación de los valores podrán acceder a la exoneración siempre que cumplan con lo señalado en los incisos 1 y 2 del segundo párrafo del presente artículo, de corresponder, y los valores cuenten con un formador de mercado.

Los responsables de la conducción de los mecanismos centralizados de negociación deben difundir en sus páginas web, la lista de los valores que cumplan con tener presencia bursátil.”

Vigencia

01 de enero de 2017

Ley 30532 - Ley que promueve el desarrollo del Mercado de CapitalesObjeto:

Otorgar un tratamiento preferencial a los rendimientos dedeterminados instrumentos financieros a fin de coadyuvar aldesarrollo del mercado de capitales. En tal sentido, trata delFideicomiso de Titulización para Inversión en Renta de Bienes Raíces– FIBRA y de Facturas negociables.

Transferencia fiduciaria para constituir FIBRASi en el acto constitutivo del FIBRA se establece que el bien inmueble transferido no retornará al fideicomitente en el momento de la extinción del patrimonio, la transferencia fiduciaria será tratada como una enajenación de acuerdo a las siguientes reglas:

a) Se considera que la enajenación se realiza en la fecha en que: i. El FIBRA transfiera en propiedad a un tercero o a un fideicomisario, el bien inmueble a cualquier título; o, ii. El fideicomisario transfiera a cualquier título, cualquiera de los certificados de participación emitidos por el FIBRA por la transferencia fiduciaria del inmueble.

b) Sin perjuicio de lo señalado en el inciso anterior, para efectos del cálculo del impuesto a la renta se considera como valor de enajenación el valor de mercado a la fecha de la transferencia fiduciaria del inmueble al FIBRA y como costo computable el que corresponde a esa fecha.

c) El fideicomitente no estará obligado a presentar ante el notario público el comprobante o el formulario de pago que acredite el pago del impuesto a la renta generado por la transferencia fiduciaria del bien inmueble, como requisito previo a la elevación de la escritura pública de la minuta respectiva a que se refiere el segundo párrafo del artículo 84-A de la Ley del Impuesto a la Renta.

d) La Sociedad Titulizadora del FIBRA comunicará a la SUNAT, en la forma, plazo y condiciones que se señalen mediante resolución de superintendencia: i. Las transferencias fiduciarias de los bienes inmuebles; y ii. La enajenación o transferencia que efectúe el FIBRA de los bienes inmuebles que fueron transferidos fiduciariamente, así como la transferencia de certificados de participación que efectúen los fideicomisarios fuera de un mecanismo centralizado de negociación.

Atribución de la rentaLas rentas por arrendamiento u otra forma onerosa de cesión en uso de bienes inmuebles atribuidas a una persona natural, sucesión indivisa o sociedad conyugal que optó por tributar como tal, domiciliada en el país o a una empresa unipersonal constituida en el exterior, están sujetas a una tasa de retención definitiva del impuesto a la renta de 5%.

La Sociedad Titulizadora debe retener el referido impuesto.

Lo señalado en el párrafo anterior solo será aplicable si se cumple con los siguientes requisitos:

1. Porcentaje de participación: Durante el ejercicio el fideicomisario y sus partes vinculadas tengan la propiedad de menos del veinte por ciento (20%) del total de los certificados de participación emitidos por la Sociedad Titulizadora y que se encuentren respaldados por el patrimonio fideicometido.

2. Actividades tercerizadas: La actividad de construcción y administración de las actividades inmobiliarias debe realizarse a través de un tercero.

3. Vinculación: No debe existir vinculación entre los fideicomisarios y/o fideicomitentes y/o Sociedad Titulizadoray/o terceros contratados para el desarrollo de la finalidad del FIBRA y/o miembros de la comisión administradora.

4. Los fideicomisarios no posean más del veinte por ciento (20%) del capital del fideicomitente y/o de los terceros a que se refiere el numeral 2 del segundo párrafo de este artículo.

Transferencia de facturas negociables

En las transferencias de facturas negociables en las que el factor o adquirente asume el riesgo crediticio del deudor, el ingreso por el servicio estará gravado con la tasa de 5% siempre que el factor o adquirente sea persona natural, sucesión indivisa o sociedad conyugal que optó por tributar como tal, domiciliado en el país, o una empresa unipersonal constituida en el exterior.

La tasa de 5% también será aplicable cuando la operación sea realizada a través de un fondo de inversión, fideicomiso bancario y de titulización, siempre que a quien se le atribuye el ingreso por servicios sea persona natural, sucesión indivisa o sociedad conyugal que optó por tributar como tal, domiciliado en el país, o una empresa unipersonal constituida en el exterior.

Retención del impuesto a la renta

El adquirente del bien o usuario del servicio o quien realice el pago de estos, según corresponda, efectuará la retención del impuesto a la renta con carácter definitivo en el momento del pago de la factura negociable con la tasa de 5%. Para tal efecto, el factor o adquirente informará al adquirente del bien o usuario del servicio el valor de adquisición de la factura negociable.

Cuando se atribuyan ingresos por estas operaciones, la obligación de retener corresponderá exclusivamente a la sociedad administradora del fondo de inversión, Sociedad Titulizadora del patrimonio fideicometido o al fiduciario bancario, según corresponda.

Vigencia

01 de enero de 2017

TRUSTR.S. N° 177-2016/SUNATR.S. N° 332-2016/SUNAT

¿Qué es un TRUST?

Es una relación jurídica creada de acuerdo a las fuentes del derecho extranjero, por acto entre vivos o mortis causa,

mediante el cual el constituyente coloca todo o parte de su patrimonio, bajo la administración, gestión o control de una o varios trustees, a favor de uno o más beneficiarios o don

fines determinados.

Estructura del TRUSTSujeto que realiza cualquier actividad degestión, disposición, control, rendición decuentas, manejo económico, financiero yadministrativo del patrimonio de acuerdo alas condiciones del TRUST.

Declaración Informativa sobre TRUST (3 condiciones)

Se encuentra obligada a presentar la declaración, toda persona natural, sociedad conyugal, sucesión indivisa, asociación de hecho de profesionales y similares o persona jurídica, (1) que tenga la calidad de trustee y (2) la condición de domiciliado en el país , (3) siempre

que el patrimonio que administra provenga de un trust que ha sido creado o conformado de acuerdo a fuentes del derecho extranjero.

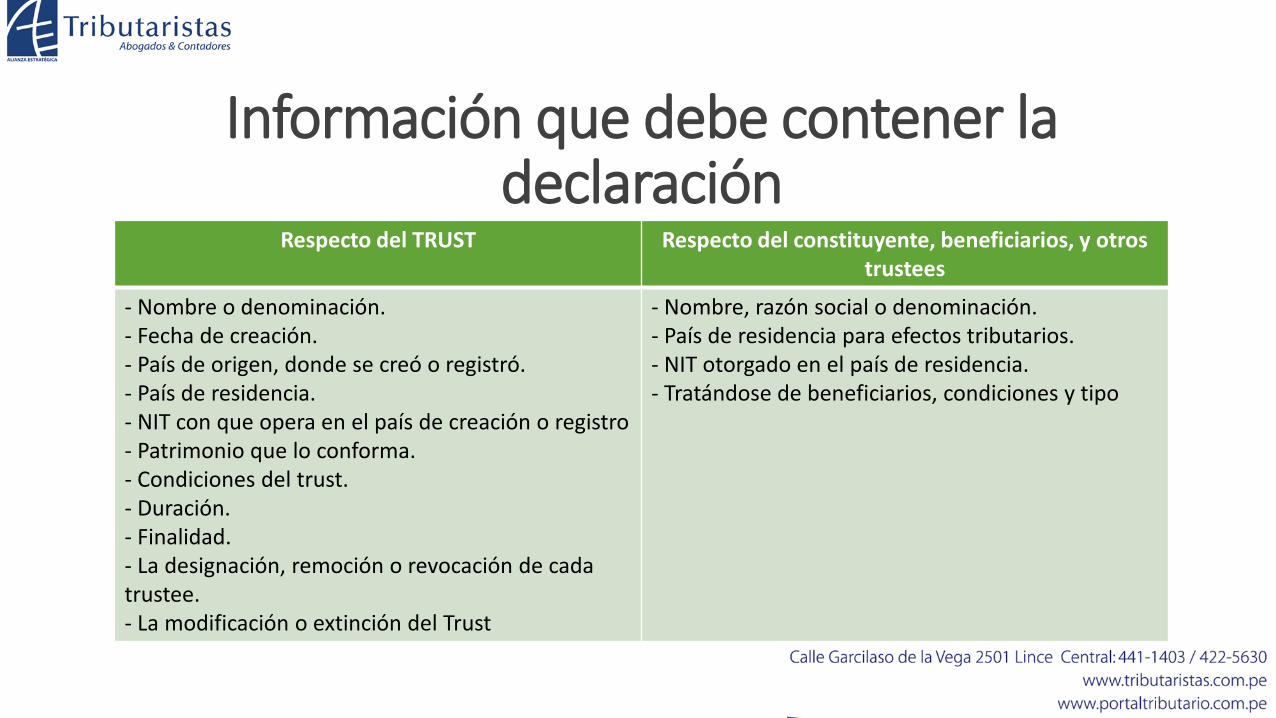

Información que debe contener la declaración

Respecto del TRUST Respecto del constituyente, beneficiarios, y otros trustees

- Nombre o denominación.- Fecha de creación.- País de origen, donde se creó o registró.- País de residencia.- NIT con que opera en el país de creación o registro- Patrimonio que lo conforma.- Condiciones del trust.- Duración.- Finalidad.- La designación, remoción o revocación de cada trustee.- La modificación o extinción del Trust

- Nombre, razón social o denominación.- País de residencia para efectos tributarios.- NIT otorgado en el país de residencia.- Tratándose de beneficiarios, condiciones y tipo

Plazo para presentar la declaración.La declaración será presentada al mes siguiente a aquel en el queocurra cualquiera de los siguientes supuestos y dentro de los plazosestablecidos para las obligaciones mensuales:

A) Cuando adquiera la calidad de trustee, sea removido orevocado como tal. (Por cada TRUST que administre).

B) Se modifica cualquier información respecto del TRUST queadministre. (del constituyente, beneficiarios u otros trusteesdel TRUST que hayan sido declarados).

Aplicación

Aplicable a los sujetos que al 31/12/2016 tuvieran la calidad de trustee y aquellos que la adquieran a partir del

01/01/2017.

Medio para presentar la declaración

Vía Clave SOL, mediante Programa que estará disponible a partir del 01/07/2017.

Por excepción: aquellos que tengan la obligación de presentar declaraciones antes del 01/07/2017, lo harán

mediante un escrito presentado por mesa de partes.