Panamá y la economía global: situación actual y perspectivas · · 2011-06-30•En 2011 y 2012...

28

Panamá y la economía global: situación actual y perspectivas Juana Téllez Economista Jefe Panamá, junio 30 de 2011

Transcript of Panamá y la economía global: situación actual y perspectivas · · 2011-06-30•En 2011 y 2012...

Panamá y la economía global: situación actual y perspectivas

Juana Téllez Economista JefePanamá, junio 30 de 2011

Situación Panamá Primer Semestre 2011

Sección 1

Entorno internacional: recuperación, perturbaciones globales y vulnerabilidades

Índice

Página 2

Sección 2

Economía continúa creciendo con fuerza impulsada por la demanda interna

Sección 3

Retos para garantizar la sostenibilidad del crecimiento

Situación Panamá Primer Semestre 2011

Entorno internacional: recuperación, perturbaciones globales y perturbaciones globales y vulnerabilidades

Situación Panamá Primer Semestre 2011

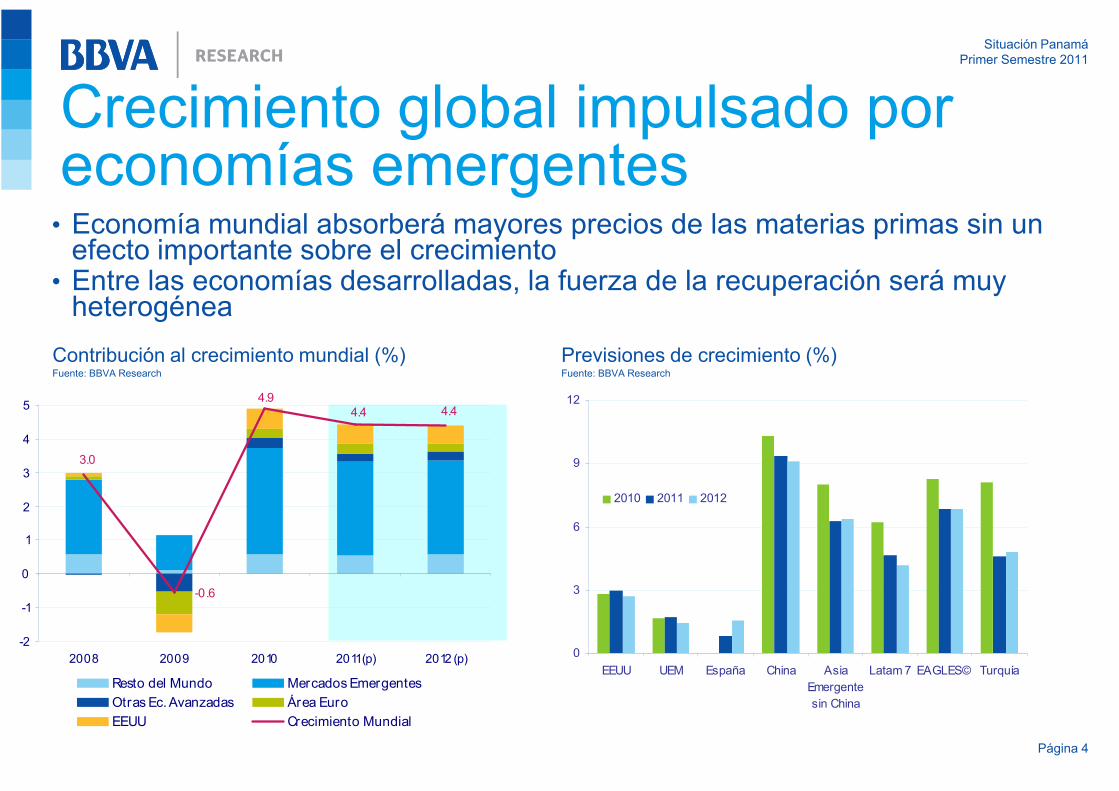

Crecimiento global impulsado por economías emergentes

Contribución al crecimiento mundial (%)Fuente: BBVA Research

Previsiones de crecimiento (%)Fuente: BBVA Research

• Economía mundial absorberá mayores precios de las materias primas sin un efecto importante sobre el crecimiento

• Entre las economías desarrolladas, la fuerza de la recuperación será muy heterogénea

4.9 12

Página 4

4.44.4

-0.6

3.0

4.9

-2

-1

0

1

2

3

4

5

2008 2009 2010 2011 (p) 2012 (p)

Resto del Mundo Mercados Emergentes

Otras Ec. Avanzadas Área Euro

EEUU Crecimiento Mundial

0

3

6

9

12

EEUU UEM España China AsiaEmergentesin China

Latam 7 EAGLES© Turquía

2010 2011 2012

Situación Panamá Primer Semestre 2011

Probabilidad

Mayor

CP

Tensiones financieras en Europa

MP

LP

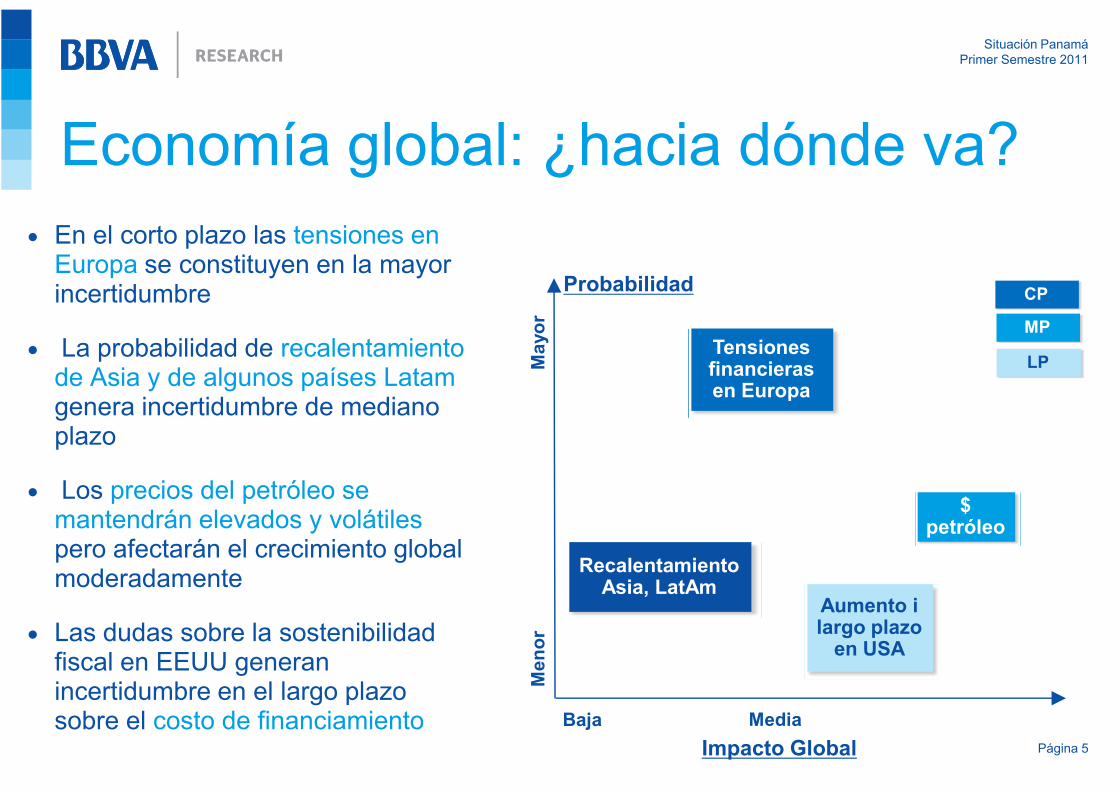

Economía global: ¿hacia dónde va?• En el corto plazo las tensiones en Europa se constituyen en la mayor incertidumbre

• La probabilidad de recalentamiento de Asia y de algunos países Latamgenera incertidumbre de mediano

Página 5

Recalentamiento Asia, LatAm

Menor

Impacto Global

Baja Media

en Europa

Aumento i largo plazo en USA

$ petróleo

genera incertidumbre de mediano plazo

• Los precios del petróleo se mantendrán elevados y volátiles pero afectarán el crecimiento global moderadamente

• Las dudas sobre la sostenibilidad fiscal en EEUU generan incertidumbre en el largo plazo sobre el costo de financiamiento

Situación Panamá Primer Semestre 2011

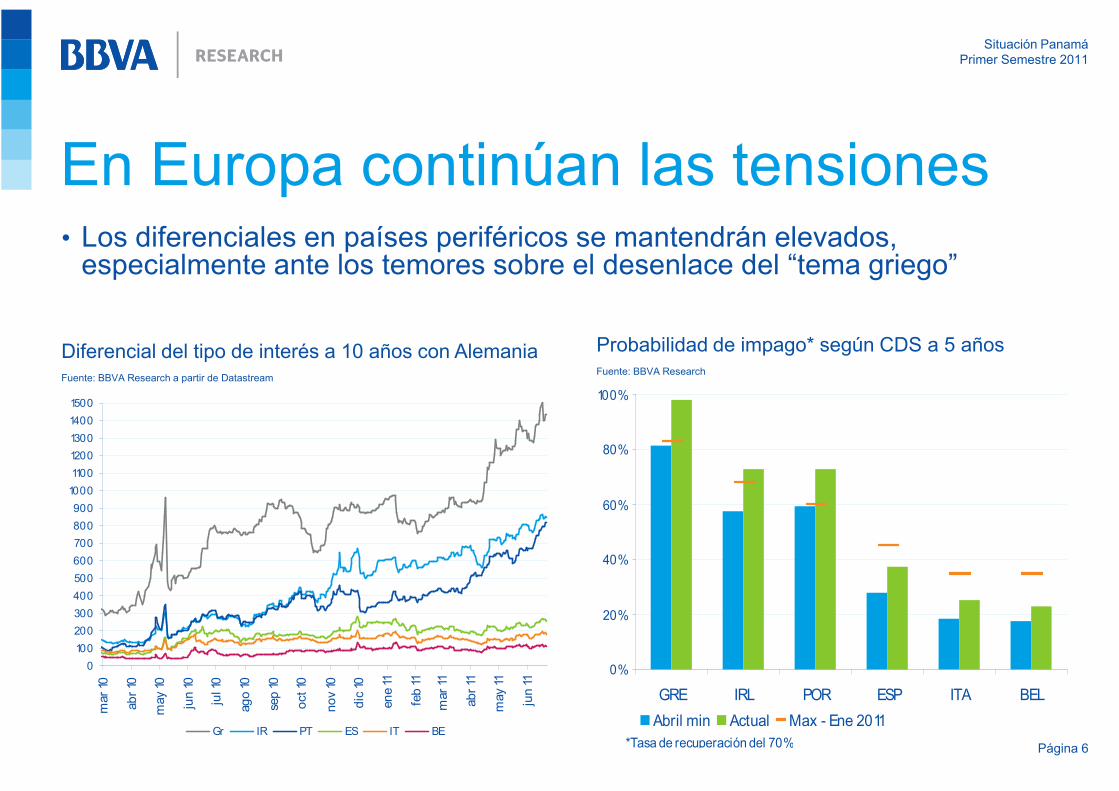

• Los diferenciales en países periféricos se mantendrán elevados, especialmente ante los temores sobre el desenlace del “tema griego”

En Europa continúan las tensiones

Diferencial del tipo de interés a 10 años con AlemaniaFuente: BBVA Research a partir de Datastream

Probabilidad de impago* según CDS a 5 añosFuente: BBVA Research

100%

Página 6

0

100

200

300

400

500

600

700

800

900

1000

1100

1200

1300

1400

1500

mar 10

abr 10

may 10

jun 10

jul 10

ago 10

sep 10

oct 10

nov 10

dic 10

ene 11

feb 11

mar 11

abr 11

may 11

jun 11

Gr IR PT ES IT BE

0%

20%

40%

60%

80%

100%

GRE IRL POR ESP ITA BEL

Abril min Actual Max - Ene 2011*Tasa de recuperación del 70%

Situación Panamá Primer Semestre 2011

Algunos factores limitan el riesgo de recalentamiento en Asia• Los riesgos de recalentamiento en Asia pueden estar limitados por los precios de las materias primas y los efectos del terremoto en Japón. Política económica contra-cíclica activa en varios países

• Elevados saldos por cuenta corriente previenen un aterrizaje forzoso

Japón: previsiones de crecimiento•Fuente: BBVA Research

Saldo de la balanza por cuenta corriente•Fuente: BBVA Research

Página 7

•Fuente: BBVA Research

-0.9 -0.7-1.5

5.24.5 4.5

1.4 1.5 1.5

-6.6 -6.9 -6.6-8

-6

-4

-2

0

2

4

6

2010 11 12 2010 11 12 2010 11 12 2010 11 12

LatAm6 China AsiaEmergente(exc. China)

Turquía0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

2010 2011(p) 2012(p)

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

Previsión en Enero Previsión actual

Situación Panamá Primer Semestre 2011

• Precio de las materias primas con efectos sobre la inflación a nivel global • Retiro gradual y a diferente ritmo del estimulo monetario en Europa y EEUU

Inflación al alza y política monetaria

Previsiones de inflaciónFuente: BBVA Research

10

Bancos Centrales

Página 8

0

2

4

6

8

10

EEUU

UEM

España

China

Asia Em

er.

sin China

Latam 7

EAGLES©

Turquía

2010 2011 2012

Europa anticipó subidas de tasas interés

Heterogeneidad en la respuesta: más lenta Fed que BCE

BCE Fed

Hoy 1,25 0,25

Abril 2012 2,00 0,50

Tipos de interés oficialesFuente: BBVA Research, BCE y Fed

Situación Panamá Primer Semestre 2011

EEUU: ¿hacia la consolidación fiscal?• En EEUU, las negociaciones para la reducción del déficit probablemente terminen en un plan de consolidación fiscal, pero el ruido político alrededor de las negociaciones añadirá incertidumbre en los mercados

EEUU: déficit fiscal (% del PIB)Fuente: BBVA Research, CBO y Commission on Fiscal Responsibility and

EEUU: deuda en manos del público (% del PIB)Fuente: BBVA Research, CBO y Commission on Fiscal Responsibility and Reform

Página 9

Fuente: BBVA Research, CBO y Commission on Fiscal Responsibility and Reform

Fuente: BBVA Research, CBO y Commission on Fiscal Responsibility and Reform

-10

-9

-8

-7

-6

-5

-4

-3

-2

-1

0

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Escenario base de la CBO, Mar 2011

Estimado de la CBO del presupuestodel presidente para 2012

Propuesta de la Comisión para laResponsabilidad Fiscal

50

55

60

65

70

75

80

85

90

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Escenario base de la CBO, Mar 2011

Estimado de la CBO del presupuesto del presidente para 2012

Propuesta de la Comisión para la Responsabilidad Fiscal

Situación Panamá Primer Semestre 2011

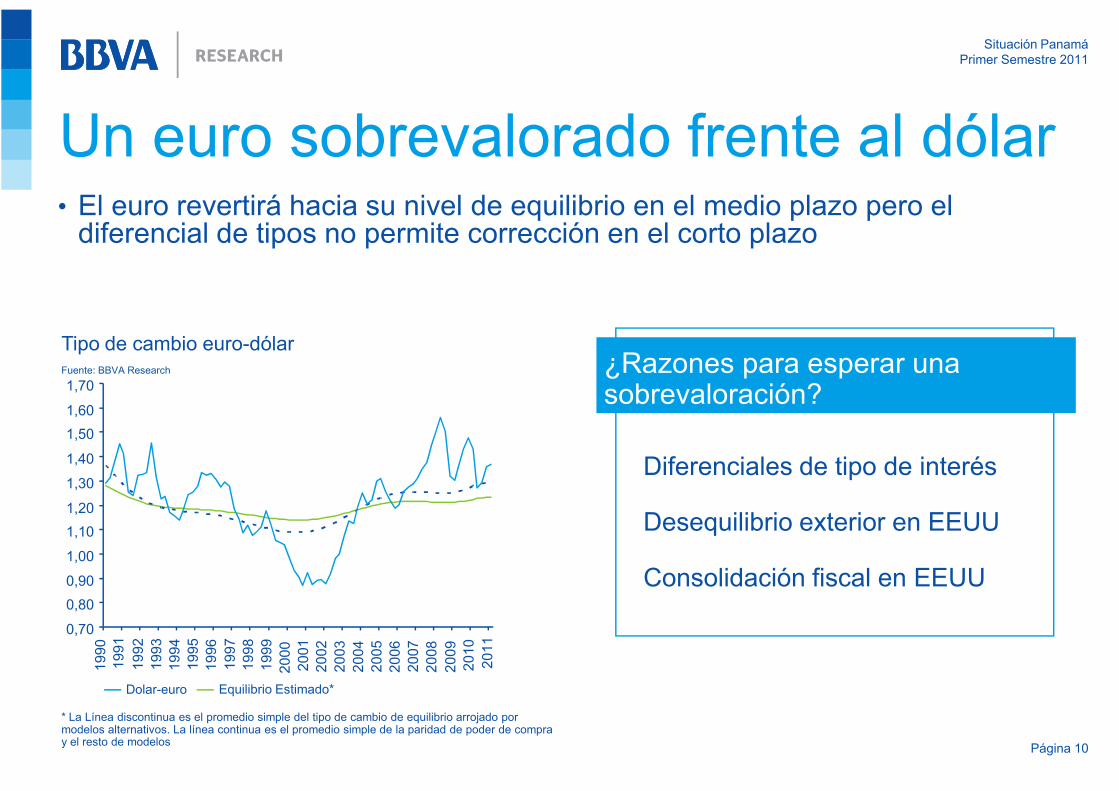

• El euro revertirá hacia su nivel de equilibrio en el medio plazo pero el diferencial de tipos no permite corrección en el corto plazo

Un euro sobrevalorado frente al dólar

Tipo de cambio euro-dólarFuente: BBVA Research ¿Razones para esperar una

sobrevaloración?1,70

Página 10

* La Línea discontinua es el promedio simple del tipo de cambio de equilibrio arrojado por modelos alternativos. La línea continua es el promedio simple de la paridad de poder de compra y el resto de modelos

sobrevaloración?

�Diferenciales de tipo de interés

�Desequilibrio exterior en EEUU

�Consolidación fiscal en EEUU

Equilibrio Estimado*Dolar-euro

0,70

0,80

0,90

1,00

1,10

1,20

1,30

1,40

1,50

1,60

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Situación Panamá Primer Semestre 2011

Economía continúa creciendo con fuerza impulsada por la impulsada por la demanda interna

Situación Panamá Primer Semestre 2011

Economía crece con dinamismo • Consolidación como una de las economías con mayor crecimiento en Latam con robusto crecimiento de 7,5% a/a en 2010 y 9,7% en 1T11.

• En 2011 y 2012 la economía seguirá registrando elevadas tasas de crecimiento

Crecimiento económico Panamá, Latam-7 y Asia-6* (%, a/a) *Asia: Indonesia, Korea, Malaysia, Philippines, Thailand, y Vietnam, Latam: Argentina, Brasil,

PIB trimestral (%, a/a)

Fuente: INEC y BBVA Research

Página 12

a/a) *Asia: Indonesia, Korea, Malaysia, Philippines, Thailand, y Vietnam, Latam: Argentina, Brasil, Chile, Colombia,, México, Perú y VenezuelaFuente: FMI y BBVA Research

Fuente: INEC y BBVA Research

0

2

4

6

8

10

12

14

0

2

4

6

8

10

12

14

1T08

2T08

3T08

4T08

1T09

2T09

3T09

4T09

1T10

2T10

3T10

4T10

1T11

-4

-2

0

2

4

6

8

10

12

14

-4

-2

0

2

4

6

8

10

12

14

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Asia-6 Panamá LatAm-7

Situación Panamá Primer Semestre 2011

Demanda interna lidera el crecimiento

PIB por contribuciones al crecimientoFuente: INEC y BBVA Research

• Demanda interna liderada por el aumento de la inversión y del consumo privado • Impulso importante proveniente de la inversión en infraestructura y las obras de expansión del Canal

• Perspectivas positivas de consumo impulsado por la expansión del crédito y mejoras del mercado laboral

Página 13

Fuente: INEC y BBVA Research

-6

-3

0

3

6

9

12

15

-6

-3

0

3

6

9

12

15

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Consumo Total Inversión Demanda externa PIB

Situación Panamá Primer Semestre 2011

Por oferta, impulsada por servicios• Elevadas tasas de crecimiento en transporte, almacenamiento y comunicaciones sustentan una mayor participación en el PIB (23,3%)

• Fuerte dinamismo en la actividad de hoteles, restaurantes y comercio refleja buen desempeño del consumo privado

PIB por sectores 2010 y 2011-IFuente: Contraloría General y BBVA Research

Transporte y comunicaciones

Página 140 2 4 6 8 10 12 14 16

Otras actividades

Industria

Servicios sociales y salud

Electricidad, gas y agua

Enseñanza privada

Hoteles y restaurantes

Intermediación f inanciera

Comercio

Inmobiliario

Minas y canteras

Construcción

Transporte y comunicaciones

Situación Panamá Primer Semestre 2011

Exportaciones aportan al dinamismo• Las exportaciones de servicios aumentan significativamente consistente con la normalización en los flujos de comercio a nivel global

• Fuerte y sostenido aumento de las importaciones liderado por compras de bienes de capital (30,2% a/a en 1Q11)

Actividad ZLC y movimiento de contenedores (%, a/a)

Fuente: INEC y BBVA Research

Número de visitantes y gasto de turistas (número de personas, miles de balboas)Fuente: INEC y BBVA Research

Página 15

-20

-10

0

10

20

30

40

50

60

70

-20

-10

0

10

20

30

40

50

60

70

Abr-07

Oct-07

Abr-08

Oct-08

Abr-09

Oct-09

Abr-10

Oct-10

Abr-11

Actividad ZLC Movimiento de contenedores % a/a

0

200

400

600

800

1000

1200

1400

1600

1800

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Número de turistas Gastos de turistas

Situación Panamá Primer Semestre 2011

Construcción privada gana tracción • La construcción de viviendas para población de ingresos medios y bajos sustituyen las ventas de unidades de alto costo como motor de expansión

• Programas públicos de vivienda e iniciativa privada en la construcción de hoteles y centros comerciales contribuyen a dinamismo

Licencias de construcción (acum 12, % a/a) Producción de cemento (% a/a) Fuente: INEC y BBVA Research

Página 16

Licencias de construcción (acum 12, % a/a) Fuente: INEC y BBVA Research

-60

-40

-20

0

20

40

60

80

-60

-40

-20

0

20

40

60

80

Abr-08

Ago-08

Dic-08

Abr-09

Ago-09

Dic-09

Abr-10

Ago-10

Dic-10

Abr-11

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

Feb-08

Abr-08

Jun-08

Ago-08

Oct-08

Dic-08

Feb-09

Abr-09

Jun-09

Ago-09

Oct-09

Dic-09

Feb-10

Abr-10

Jun-10

Ago-10

Oct-10

Dic-10

Feb-11

Fuente: INEC y BBVA Research

Situación Panamá Primer Semestre 2011

Mejores condiciones para un crecimiento sostenido

Inversión como porcentaje del PIB Fuente: INEC y BBVA Research

• El país enfrenta un panorama de fuerte aumento de la inversión en capital fijo y aumento del empleo formal que permitirá aumentar el potencial

Empleo formal e informal (miles de personas)Fuente: INEC y BBVA Research

Página 17

0

5

10

15

20

25

30

0

5

10

15

20

25

30

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Inversión total IED

0

100

200

300

400

500

600

700

800

0

100

200

300

400

500

600

700

800

2004

2005

2006

2007

2008

2009

2010

Formal Informal

Situación Panamá Primer Semestre 2011

Agenda de reformas en esa dirección

Reformas tributarias mejoran la eficiencia y permiten financiar mayor gasto en inversión

Fondo soberano para promover política fiscal contra-cíclica y administrar los ingresos del Canal de Panamá

Sostenibilidad fiscal

Apertura comercial y transparencia

Acuerdo de intercambio de información tributaria con Estados Unidos

Avances en tratados de doble tributación

Proyecto de reforma financiera y de pensiones

Página 18

Regulación financiera

Situación Panamá Primer Semestre 2011

Retos para garantizar la sostenibilidad del crecimientocrecimiento

Situación Panamá Primer Semestre 2011

Fortalecimiento de la demanda interna impone retos

PIB real y demanda interna (var a/a %)Fuente: INEC y BBVA Research

• Holguras de capacidad productiva se estarían cerrando más rápido de lo anticipado• Dinamismo de la demanda se traduce en presiones en inflación y mayor vulnerabilidad ante cambios en las condiciones internacionales

Semáforos de sobrecalentamientoFuente: BBVA Research

Sobrecalentamiento Brecha

Página 20

-4

-2

0

2

4

6

8

10

12

14

-4

-2

0

2

4

6

8

10

12

14

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

PIB real Demanda interna

Sobrecalentamiento indicador resumen

Brecha del PIB

Desempleo Inflación

Argentina

Brasil

Chile

Colombia

Mexico

Panamá

Paraguay

Perú

Uruguay

Venezuela

Situación Panamá Primer Semestre 2011

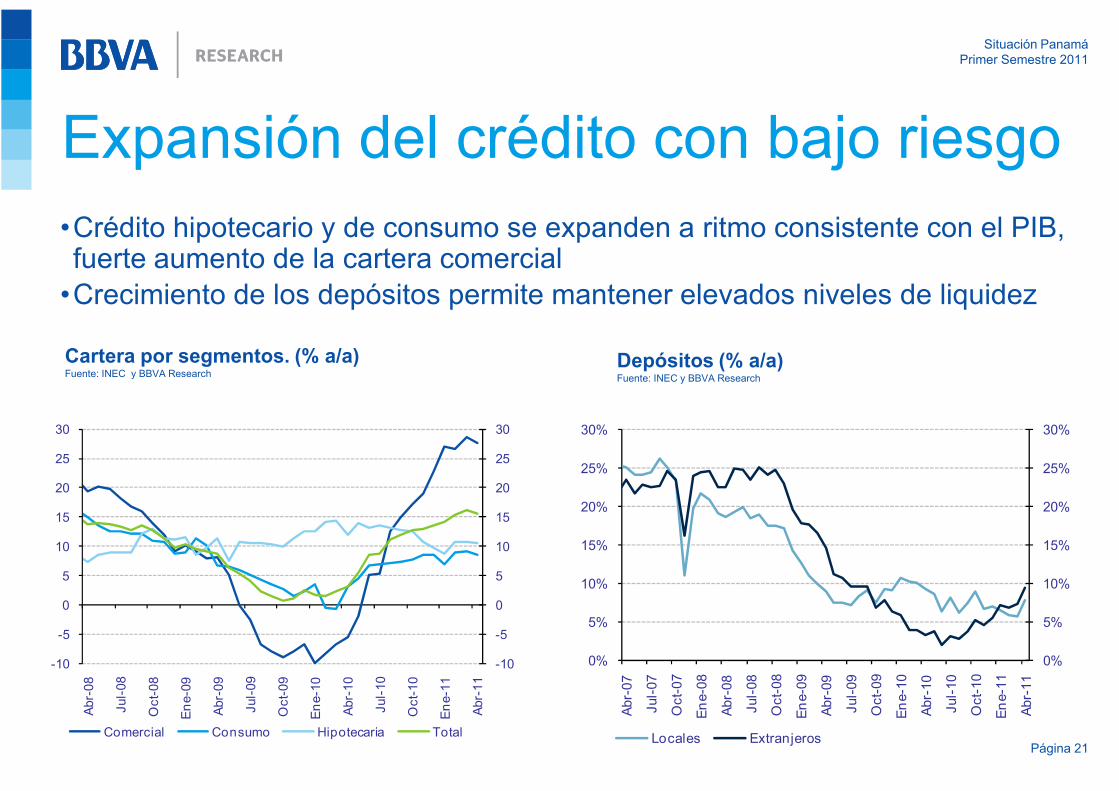

Expansión del crédito con bajo riesgo

Cartera por segmentos. (% a/a) Fuente: INEC y BBVA Research

•Crédito hipotecario y de consumo se expanden a ritmo consistente con el PIB, fuerte aumento de la cartera comercial •Crecimiento de los depósitos permite mantener elevados niveles de liquidez

Depósitos (% a/a)Fuente: INEC y BBVA Research

Página 21

-10

-5

0

5

10

15

20

25

30

-10

-5

0

5

10

15

20

25

30

Abr-08

Jul-08

Oct-08

Ene-09

Abr-09

Jul-09

Oct-09

Ene-10

Abr-10

Jul-10

Oct-10

Ene-11

Abr-11

Comercial Consumo Hipotecaria Total

0%

5%

10%

15%

20%

25%

30%

0%

5%

10%

15%

20%

25%

30%

Abr-07

Jul-07

Oct-07

Ene-08

Abr-08

Jul-08

Oct-08

Ene-09

Abr-09

Jul-09

Oct-09

Ene-10

Abr-10

Jul-10

Oct-10

Ene-11

Abr-11

Locales Extranjeros

Situación Panamá Primer Semestre 2011

Inflación mantiene su repunte

Inflación total e inflación alimentos y bebidas Fuente: INEC y BBVA Research

• Inflación anual alcanza 6,3% en abril ( 3,5% promedio en 2010)• Presiones sociales por aumentos salariales y mayores subsidios en un contexto de inflación elevada

Página 22

-2

0

2

4

6

8

10

12

14

16

18

-2

0

2

4

6

8

10

12

14

16

18

Nov-08

Ene-09

Mar-09

May-09

Jul-09

Sep

-09

Nov-09

Ene-10

Mar-10

May-10

Jul-10

Sep

-10

Nov-10

Ene-11

Mar-11

May-11

Total Alimentos y bebidas

Inflación con presiones

• Crecimiento por encima del potencial

• Aumento en los precios de los productos básicos

• Depreciación del dólar• Política fiscal expansiva

Situación Panamá Primer Semestre 2011

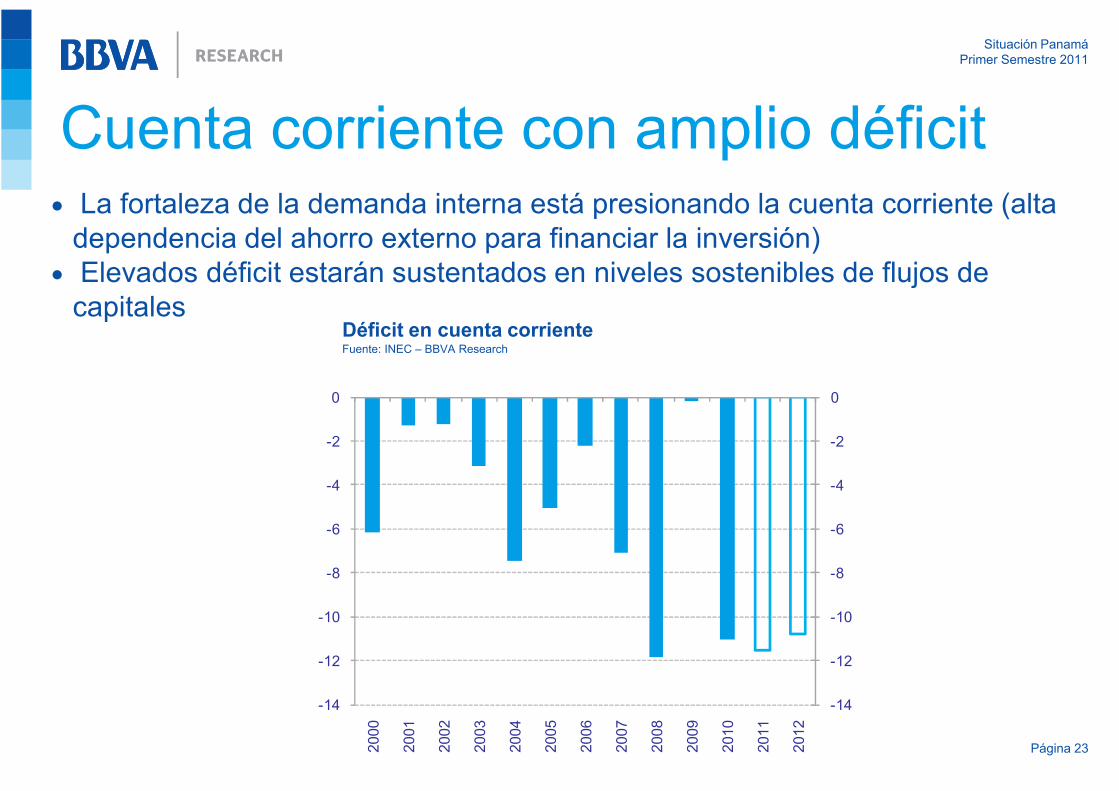

Cuenta corriente con amplio déficit• La fortaleza de la demanda interna está presionando la cuenta corriente (alta dependencia del ahorro externo para financiar la inversión)

• Elevados déficit estarán sustentados en niveles sostenibles de flujos de capitales

Déficit en cuenta corrienteFuente: INEC – BBVA Research

00

Página 23

-14

-12

-10

-8

-6

-4

-2

0

-14

-12

-10

-8

-6

-4

-2

0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Situación Panamá Primer Semestre 2011

Estímulo fiscal continúa• Aumento de ingresos fiscales (37% a/a en 1T11)y del déficit del SPNF• Inversión en infraestructura presiona las cuentas fiscales. Gasto de capital aumentó 55% a/a en 1T111. Inversión pública alcanza 8% como porcentaje del PIB

Ingresos y gastos del SPNF (var a/a%)Fuente: Contraloría General y BBVA Research

Déficit fiscal anualFuente: INEC – BBVA Research

Página 24

-6

-5

-4

-3

-2

-1

0

1

2

3

4

-6

-5

-4

-3

-2

-1

0

1

2

3

4

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

-10

-5

0

5

10

15

20

25

30

35

-10

-5

0

5

10

15

20

25

30

35

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Ingresos Gastos

Situación Panamá Primer Semestre 2011

A manera de reflexión final:

Panamá en una senda de crecimiento, con buenos fundamentales y agenda de política pública para enfrentar los retos externos y locales

Página 25

Tensiones financieras y heterogeneidad global

Fuerte dinamismo de la demanda interna

Situación Panamá Primer Semestre 2011

Muchas graciasMuchas gracias

www.bbvaresearch.com

Situación Panamá Primer Semestre 2011

Panamá en cifras

2009 2010 2011p 2012p

PIB (% a/a) 3.2 7.5 7.8 7.6Inversión fija -6.5 12.2 9.5 6.0Consumo privado -0.2 8.5 8.3 7.8Inflación (% a/a, prom) 2.4 3.5 5.3 4.4

Página 27

Inflación (% a/a, prom) 2.4 3.5 5.3 4.4Desempleo abierto (%, fdp) 5.2 4.7 4.5 4.3Saldo fiscal (% PIB) -1.0 -1.9 -1.5 -0.8Tasa de int. depósitos 3m (%, prom) 2.9 2.7 2.6 2.8Tipo de cambio USD 1.0 1.0 1.0 1.0Cuenta corriente (% PIB) -0.2 -11.0 -11.5 -10.8

Situación Panamá Primer Semestre 2011

Aviso Legal Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Banco Bilbao Vizcaya Argentaria, S.A. (en adelante “BBVA “), con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. BBVA no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento.Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo.El inversor que tenga acceso al presente documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que no han sido tomadas en consideración para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario. El contenido del presente documento se basa en informaciones que se estiman disponibles para el público, obtenidas de fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por BBVA por lo que no se ofrece ninguna garantía, expresa o implícita, en cuanto a su precisión, integridad o corrección. BBVA no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. El inversor debe tener en cuenta que la evolución pasada de los valores o instrumentos o los resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor e incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes a los mismos. Podría

Página 28

estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes a los mismos. Podría no existir mercado secundario para dichos instrumentos.BBVA o cualquier otra entidad del Grupo BBVA, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación del presente informe, en la medida permitida por la ley aplicable.Los empleados de los departamentos de ventas u otros departamentos de BBVA u otra entidad del Grupo BBVA pueden proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opiniones contrarias a las expresadas en el presente documento; asimismo BBVA o cualquier otra entidad del Grupo BBVA puede adoptar decisiones de inversión por cuenta propia que sean inconsistentes con las recomendaciones contenidas en el presente documento. Ninguna parte de este documento puede ser (i) copiada, fotocopiada o duplicada en ningún modo, forma o medio (ii) redistribuida o (iii) citada, sin el permiso previo por escrito de BBVA. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos Países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.Este documento será distribuido en el Reino Unido únicamente a (i) personas que cuentan con experiencia profesional en asuntos relativos a las inversiones previstas en el artículo 19(5) de la ley de servicios y mercados financieros de 2000 (promoción financiera) de la orden de 2005, (en su versión enmendada, en lo sucesivo, la "orden") o (ii) entidades de grandes patrimonios sujetas a lo dispuesto en el artículo 49(2)(a) a (d) de la orden o (iii) personas a las que legalmente se les pueda comunicar una invitación o propuesta para realizar una inversión (según el significado del artículo 21 de la ley de servicios y mercados financieros de 2000) (en adelante, todas estas personas serán "personas relevantes"). Este documento está dirigido únicamente a las personas relevantes y las personas que no sean personas relevantes no se deberán basar en el mismo ni actuar de conformidad con él. Las inversiones o actividades de inversión a las que hace referencia este documento sólo están disponibles para personas relevantes y sólo se realizarán con personas relevantes.Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a los Estados Unidos de América ni a personas o entidades americanas. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de los Estados Unidos de América.El sistema retributivo del/los analista/s autor/es del presente informe se basa en una multiplicidad de criterios entre los cuales figuran los ingresos obtenidos en el ejercicio económico por BBVA e, indirectamente, los resultados del Grupo BBVA, incluyendo los generados por la actividad de banca de inversiones, aunque éstos no reciben compensación basada en los ingresos de ninguna transacción específica de banca de inversiones.BBVA no es miembro de FINRA y no está sujeta a las normas de revelación previstas para sus miembros.“BBVA está sometido al código de conducta de los Mercados de Valores del Grupo BBVA, el cual incluye, entre otras, normas de conducta establecidas para prevenir y evitar conflictos de interés con respecto a las recomendaciones, incluidas barreras a la información. El Código de Conducta en los Mercados de Valores del Grupo BBVA está disponible para su consulta en la dirección Web siguiente: www.bbva.com / Gobierno Corporativo”.BBVA, S.A. es un banco, supervisado por el Banco de España y por la Comisión Nacional del Mercado de Valores, e inscrito en el registro del Banco de España con el número 0182.