PAGO PREVIO PARA LA INTERPOSICIÓN DEL PROCESO … · El artículo 1 de la Ley 2492, Código...

8

Boletín Informativo - Unidad de Análisis Legislativo • Año 1 • No. 8• Enero 2012 • www.cepb.org.bo En fecha 23 de diciembre de 2011 se promulgó la Ley Nº 212 de Transición para el Tribunal Supremo de Justicia, Tribunal Agroambiental, Consejo de la Magistratura y Tribunal Constitucional Plurinacional, que en el artículo 10, parágrafo II, establece: “ II. Se incorpora como inciso 7), al Artículo 228 de la Ley N° 1340 de 28 de Mayo de 1992, el siguiente texto: 7) Cuando el monto determinado sea igual o superior a quince mil Unidades de Fomento a la Vivienda (15.000 UFV's), el contribuyente deberá acompañar a la demanda el comprobante de pago total del tributo omitido actualizado en UFV's e intereses consignados en la Resolución Determinativa. En caso de que la resolución impugnada sea revocada total o parcialmente mediante resolución judicial ejecutoriada, el importe pagado indebidamente será devuelto por la administración tributaria expresado en UFV's entre el día del pago y la fecha de devolución al sujeto pasivo”. Con la legislación tributaria vigente hasta el 23 de diciembre de 2011, contra la Resolución Determinativa emitida por la Administración Tributaria procedía la impugnación por la vía administrativa y por la vía jurisdiccional. Con la legislación tributaria vigente hasta el 23 de diciembre de 2011, contra la Resolución Determinativa emitida por la Administración Tributaria procedía la impugnación por la vía administrativa y por la vía jurisdiccional. La vía administrativa permitía la interposición del recurso de alzada y el recurso jerárquico, así como la revisión de esta determinación administrativa por la vía judicial a través de un proceso contencioso administrativo ante la Corte Suprema de Justicia. Alternativamente, el contribuyente podía recurrir directamente la Resolución Determinativa por la vía judicial, a través de la presentación de una demanda contencioso-tributaria, cuya resolución admitía la interposición de un recurso de apelación y de un recurso de nulidad. Al interponer la demanda contencioso-tributaria, el contribuyente no debía hacer pago alguno. A la fecha, la nueva Ley 212, no modificó la vía administrativa; sin embargo, en la vía judicial exige que para la presentación de la Demanda Contencioso Tributaria debe adjuntarse el comprobante de pago total del tributo omitido actualizado en UFV's e intereses consignados en la Resolución Determinativa, cuando el monto determinado sea superior a 15.000 UFV (equivalente a Bs 25.765 a la fecha). PAGO PREVIO PARA LA INTERPOSICIÓN DEL PROCESO CONTENCIOSO TRIBUTARIO

Transcript of PAGO PREVIO PARA LA INTERPOSICIÓN DEL PROCESO … · El artículo 1 de la Ley 2492, Código...

Boletín Informativo - Unidad de Análisis Legislativo • Año 1 • No. 8• Enero 2012 • www.cepb.org.bo

En fecha 23 de diciembre de 2011 se promulgóla Ley Nº 212 de Transición para el TribunalSupremo de Justicia, Tribunal Agroambiental,Consejo de la Magistratura y TribunalConstitucional Plurinacional, que en el artículo 10, parágrafo II, establece:

“ II. Se incorpora como inciso 7), al Artículo228 de la Ley N° 1340 de 28 de Mayo de1992, el siguiente texto:

7) Cuando el monto determinado sea igual osuperior a quince mil Unidades de Fomentoa la Vivienda (15.000 UFV's), elcontribuyente deberá acompañar a lademanda el comprobante de pago totaldel tributo omitido actualizado en UFV's eintereses consignados en la ResoluciónDeterminativa. En caso de que la resoluciónimpugnada sea revocada total oparcialmente mediante resolución judiciale jecutor iada, e l importe pagadoindebidamente será devuelto por laadministración tributaria expresado enUFV's entre el día del pago y la fecha dedevolución al sujeto pasivo”.

Con la legislación tributaria vigente hasta el 23de diciembre de 2011, contra la ResoluciónDeterminativa emitida por la AdministraciónTributaria procedía la impugnación por la víaadministrativa y por la vía jurisdiccional.

Con la legislación tributaria vigente hasta el 23de diciembre de 2011, contra la ResoluciónDeterminativa emitida por la AdministraciónTributaria procedía la impugnación por la víaadministrativa y por la vía jurisdiccional.

La vía administrativa permitía la interposicióndel recurso de alzada y el recurso jerárquico,así como la revisión de esta determinaciónadministrativa por la vía judicial a través de unproceso contencioso administrativo ante la CorteSuprema de Justicia. Alternativamente, elcontribuyente podía recurrir directamente laResolución Determinativa por la vía judicial, através de la presentación de una demandacontencioso-tributaria, cuya resolución admitíala interposición de un recurso de apelación y deun recurso de nulidad. Al interponer la demandacontencioso-tributaria, el contribuyente no debíahacer pago alguno.

A la fecha, la nueva Ley 212, no modificó la víaadministrativa; sin embargo, en la vía judicialexige que para la presentación de la DemandaContencioso Tributaria debe adjuntarse elcomprobante de pago total del tributo omitidoactualizado en UFV's e intereses consignadosen la Resolución Determinativa, cuando el montodeterminado sea superior a 15.000 UFV(equivalente a Bs 25.765 a la fecha).

PAGO PREVIO PARA LA INTERPOSICIÓNDEL PROCESO CONTENCIOSO TRIBUTARIO

2

Con esta disposición se obliga al contribuyentea pagar el monto consignado en la ResoluciónDeterminativa, como un procedimiento previo yobligatorio para que su impugnación por la víacontencioso tributaria sea atendida porque casocontrario no se la acepta.

No resulta coherente que la Ley 212, quepresenta como un postulado la gratuidad de laJusticia, eliminando el pago de timbres,incorpore como requisito fundamental para laAdmisión de la Demanda Contencioso Tributaria,la presentación del comprobante de pago totaldel tributo omitido actualizado en UFV's eintereses consignados en la ResoluciónDeterminativa emitida por la AdministraciónTributaria.

Más allá de los costos que representa, estadeterminación vulnera garantías establecidasen la Constitución Política del Estado (CPE),promulgada el 7 de febrero de 2009, así comodisposiciones contenidas en el Pacto de SanJosé de Costa Rica, ratificado por Bolivia el 20de junio de 1979, conforme se describe acontinuación:

• Constitución Política del EstadoArtículo 115

I. Toda persona será protegida oportunay efectivamente por los jueces y tribunalesen el ejercicio de sus derechos e intereseslegítimos.

II. El Estado garantiza el derecho al debidoproceso, a la defensa y a una justiciaplural, pronta, oportuna, gratuita,transparente, y sin dilaciones.

Artículo 116I. Se garantiza la presunción de inocencia.

Artículo 119II. Las partes en conflicto gozarán de

igualdad de oportunidades para ejercerdurante el proceso las facultades y losderechos que les asistan, sea por la víaordinaria o por la indígena originariacampesina.

III. Toda persona tiene derecho inviolable ala defensa.

Artículo 180I. La jurisdicción ordinaria se fundamenta en

los principios procesales de gratuidad,publicidad, transparencia, oralidad,celeridad, probidad, honestidad, legalidad,eficacia, eficiencia, accesibil idad,inmediatez, verdad material, debidoproceso e igualdad de las partes ante eljuez.

II. Se garantiza el principio de impugnaciónen los procesos judiciales. La demandacontenciosa Tributaria es una forma dei m p u g n a r u n a d e t e r m i n a c i ó nadministrativa.

• Pacto de San José de Costa Rica

Artículo 24Todas las personas son iguales ante la ley, loque les da derecho, sin distingo alguno, a igualprotección de la ley.

Artículo 8 - Garantías Judiciales. Todapersona tiene derecho a ser oída, con lasdebidas garantías y dentro de un plazorazonable, por un juez o tribunal competente,independiente e imparcial, establecido conanterioridad por la ley, en la sustanciación decualquier acusación penal formulada contra ella,o para la determinación de sus derechos yobligaciones de orden civil, laboral, fiscal o decualquier otro carácter, así como que todapersona inculpada de delito tiene derecho a quese presuma su inocencia mientras no seestablezca legalmente su culpabilidad.

Analizada la legislación comparada que acontinuación se expone, se tiene que:

1. América Latina. El artículo 177 delCódigo Tributario para América Latinaestablece: “La acción a que se refiere el art. 175, párrafoprimero, podrá interponerse y deberá fallarsesin que sea necesario el pago previo de lostributos o de las sanciones. En la respectivaexposición de motivos, la comisión asigna

3

gran trascendencia a la ausencia del pagoprevio como requisito presupuesto de laacción y añade: el odioso solve et repete,según calificación de autorizada doctrina,constituye un medio frecuentemente utilizadopara encubrir la arbitrariedad administrativay hacer ilusoria la defensa del contribuyente”.

2. Argentina. La sentencia de 24 denoviembre del 1999, del Tribunal ContenciosoTributario deja sin efecto la resolución delSecretar io de Finanzas y declarainconstitucional el pago previo de impuestosexigidos por la Dirección General deImpuestos Internos, como vía para hacercualquier impugnación por diferencias en elmonto de los gravámenes exigidos. La Cortede Casación (Suprema Corte de Justicia)falla en su sentencia del 15 de noviembredel 2000 que el Tribunal ContenciosoTributario hizo una correcta interpretación delos textos constitucionales aplicados al caso,a fin de resolver los medios de excepciónque fueron planteados por el recurrente (DGII)ante dicha jurisdicción.

3. Ecuador. El artículo 24, numeral 17 dela Constitución Política de la Repúblicadispone: “Toda persona tendrá derecho aacceder a los órganos judiciales y a obtenerde ellos la tutela efectiva, imparcial y expeditade sus derechos e intereses, sin que en casoalguno quede en indefensión. E lincumplimiento de las resoluciones judicialesserá sancionado por la ley”.

4. Perú. El precedente constitucional dela STC 3741-2004-PA/TC estableció comoregla sustancial que: “todo cobro que se hayaestablecido al interior de un procedimientoadministrativo, como condición o requisitoprevio a la impugnación de un acto de lapropia administración pública, es contrario alos derechos constitucionales al debidoproceso, de petición y de acceso a la tutelajurisdiccional y, por tanto, las normas que loautorizan son nulas y no pueden exigirse apartir de la publicación de la presentesentencia”.

5. Venezuela. Aplica el solve et repete.

Fundamentos constitucionales yargumentos que sostienen la posicióndel sector privado de rechazo de lamodificación introducida por el parágrafoII del artículo 10 de la ley nº 212

1. El principio "solve et repete" o “paga ydespués reclama”, es incompatible con laCPE en razón de que el libre acceso a lajusticia con las debidas garantías, queconsagran los artículos 115, 119 y 180, nopuede ser ejercido en igualdad de condicionessi para ello es necesario pagar previamentelos importes que reclama la administracióntributaria.En consecuencia, no existe acceso a lajusticia, si para interponer demandas con elfin de revisar los actos emanados de laadministración tributaria, se deben pagarpreviamente los conceptos reclamados.

2. El solve et repete no sólo constituye unalimitante al libre acceso a la justicia, sino quequebranta la igualdad de todos ante la ley ycoloca a los recurrentes ante la jurisdiccióncontencioso-tributaria en una situación defranca desigualdad y en estado deindefensión, al condicionar la admisión desus recursos a que previamente se pague elmonto determinado, lo que obviamente esdiscriminatorio y contrario a los preceptosconstitucionales incorporados en la nuevaCPE.

3. El Pacto de San José de Costa Rica refuerzala garantía del derecho a la defensa que debeser concedido sin condiciones, ni obstáculosde ninguna especie, no pudiéndose admitir,sin contradecir el Pacto, que para acceder ala justicia deba previamente pagarse el montototal del tributo que se reclama.

4. El artículo 256 de la CPE dispone de maneraexpresa que los tratados e instrumentosinternacionales en materia de derechoshumanos que hayan sido firmados, ratificadoso a los que se hubiera adherido el Estado,que declaren derechos más favorables a los

4

contenidos en la Constitución, se aplicaránde manera preferente a ésta y que losderechos reconocidos en la CPE seráninterpretados de acuerdo a los tratados

internacionales de derechos humanos cuandoéstos prevean normas más favorables.Finalmente, el Art. 257 reconoce que lostratados internacionales ratificados forman

¿IMPRESCRIPTIBILIDADDE LOS IMPUESTOS?

En fecha 14 de julio de 2011 se promulgó laLey Nº 154 de Clasificación y Definición deImpuestos y de Regulación para la Creación y/oModificación de Impuestos de Dominio de losGobiernos Autónomos, que tiene por objetoclasificar y definir los impuestos de dominiotributario nacional, departamental y municipal,en aplicación del Artículo 323, parágrafo III dela Constitución Política del Estado, que mandaa la Asamblea Legislativa Plurinacional, clasificary definir mediante Ley, los impuestos quepertenecen al dominio nacional, departamentaly municipal.

El artículo 3, parágrafo II de la Ley Nº 154establece: “Los impuestos son de cumplimientoobligatorio e imprescriptibles”.

La previsión normativa incorporada en el Art. 3,parágrafo II de la Ley 154, referida a laimprescriptibilidad de los impuestos excede elobjeto de la propia ley de “clasificar y definirlos impuestos de dominio tributario nacional,departamental y municipal”, además que todoslos aspectos relacionados con los principios,instituciones, procedimientos y las normasfundamentales que regulan el régimenjurídico del sistema tributario boliviano seencuentran dentro del ámbito de aplicacióndel Código Tributario, según lo dispone elartículo 1 de la Ley Nº 2492 de 2 de agosto de2003.

Esta medida no sólo afecta a las personasjurídicas, sino a toda persona natural que tengarelación con la administración tributaria,cualquiera fuera el hecho generador de undeterminado impuesto.

Dispos ic iones lega les ap l icab les

El artículo 1 de la Ley 2492, Código TributarioBoliviano, dispone:“Las disposiciones de este Código establecenlos principios, instituciones, procedimientos ylas normas fundamentales que regulan elrégimen jurídico del sistema tributario bolivianoy son aplicables a todos los tributos de carácternacional, departamental, municipal yuniversitario”.

En la Sección VII, artículos 51 al 63 del mismoCódigo, se establecen las formas de extinciónde la obligación tributaria y de la obligación depago en aduanas, disponiendo de maneraexpresa que éstas se extinguen por laprescripción (Art. 59), otorgando plazo decuatro años a la Administración Tributaria paradeterminar la deuda tributaria y ejercer sufacultad de ejecución tributaria.

Posición de la CEPB

La institución de la prescripción y, propiamente,la prescripción liberatoria, no implica la extinciónde un derecho, sino simplemente la extinciónde la acción para ejercer ese derecho, lo quesignifica que ya no es posible accionarlegalmente contra un deudor una vez transcurridoel plazo para hacerlo.

Lo señalado significa que la AdministraciónTributaria tiene un plazo determinado para elejercicio de la acción de cobro de los tributosomitidos o no pagados por el contribuyentedentro del plazo establecido para tal efecto. Yel legislador, tanto nacional como el de losdiferentes países de la comunidad internacional,de manera uniforme limita ese plazo en el quela Administración Tributaria puede ejercer las

5

acciones encaminadas al cobro de los impuestosomitidos, ya que ese periodo de tiempo no puedeextenderse indefinidamente porque ello nobrindaría seguridad jurídica a ninguna de laspartes de la relación obligacional.El fundamento de la prescripción liberatoriareside en la conveniencia general de finalizarsituaciones jurídicas inconclusas e inestables yde mantener la seguridad jurídica que no debeser alterada por la repercusión de hechosocurridos con mucha antelación. Si durante largotiempo el posible titular de una acción se abstuvode ejercerla, y el que debía ejercer el cobroabandonó el derecho de hacer uso de su acciónde cobro, la ley no admite que lo haga cuandoya se borraron de la memoria de los interesadoslos actos que le dieron origen, y hasta es factiblela destrucción de los documentos probatoriosde la extinción del derecho.

Por ello, y dado que según lo establecido porel Código Tributario, prescriben las acciones de

la Administración Tributaria para controlar yfiscalizar tributos, así como para determinar ladeuda y ejercer su facultad de ejecucióntributaria, es decir y en síntesis, para todas lasacciones encaminadas al cobro de las deudastributarias, entre ellas las derivadas de impuestosomitidos, la previsión normativa establecida porel parágrafo II del Art. 3 de la Ley Nº 154 quedispone que los impuestos son imprescriptiblesno tiene ninguna aplicación práctica por cuantola declaración de que el derecho esimprescriptible, no tiene ninguna relevancia sila acción que permite el ejercicio de dichoderecho sí prescribe en un plazo determinadode tiempo.

En mérito a lo expuesto, y en resguardo de lacoherencia normativa que debe preservarse yresguardarse, corresponde la derogatoriaexpresa de lo establecido por el parágrafo II delartículo 3 de la Ley Nº 154.

CONCILIACIÓN DE DEUDAS CONLOS ENTES GESTORES DE

LA SEGURIDAD SOCIALEn fecha 23 de diciembre de 2011 se promulgóla Ley Nº 211 que aprueba el PresupuestoGeneral del Estado para la gestión 2012, queen sus artículos 24 y 25 establece:

“Artículo 24. (Liquidación de los ex entes gestoresde la Seguridad Social)

I. Los ex entes gestores de la Seguridad Socialque administraban los seguros de Invalidez,Vejez, Jubilación, Muerte y RiesgosProfesionales a largo plazo del antiguoSistema de Reparto, que actualmente seencuentran bajo administración del EstadoPlurinacional, mantendrán su personalidadjurídica sólo a efectos de su cierre yliquidación.

II. El proceso de cierre y liquidación de los exentes gestores de la Seguridad Social seencontrará a cargo del Liquidador designadopor la Máxima Autoridad Ejecutiva del

Ministerio de Economía y Finanzas Públicas(MEFP).

Artículo 25. (Conciliación de deudas de entidadespúblicas con el Tesoro General de la Nación)

I. El Ministerio de Economía y FinanzasPúblicas (MEFP), a través del Viceministeriodel Tesoro y Crédito Público deberá iniciarun proceso de conciliación con las entidadespúblicas que mantienen deudas impagas degestiones anteriores registradas en la carteradel Tesoro General de la Nación (TGN)debiendo contar al efecto con informestécnicos, legales y otros documentos derespaldo, autorizándose a las entidadespúblicas deudoras conciliar con dicha Carterade Estado.

El proceso de conciliación deberá incluir entreotros aspectos, la suscripción de un Convenio

6

de Reconocimiento de Deuda a concretizarseen un plazo no mayor a 10 meses a partir dela vigencia del reglamento descrito en elParágrafo V del presente Artículo, quedetermine montos, plazos y otros aspectosconcernientes a la concernientes a larecuperación de recursos públicos.

II. (…)III.Se autoriza al Ministerio de Economía y

Finanzas Públicas y sólo en caso desuscripción del Convenio de Reconocimientode deuda a condonar los interesesdevengados no pagados que se hubierangenerado hasta el momento de la suscripcióndel mencionado convenio por las entidadespúblicas deudoras.

IV. (…)V.(…)”

Antecedentes del problema

El Servicio Nacional del Sistema de Reparto(Senasir), realizó procesos de fiscalización aempresas e industrias nacionales, de todos losrubros, por las gestiones de mayo de 1982 aabril de 1997, con la finalidad de verificar elcumplimiento a las obligaciones sociales por elrégimen complementario del antiguo sistemade pensiones. Producto de esas visitas defiscalización, las empresas e industrias resultarondeudoras por dichos conceptos, por sumasprovenientes de aplicar el cálculo establecidoen el Decreto Supremo 25809 de 8 de junio de2000. Estas sumas en algunos casosincrementan en 800% los adeudos originales.

En este proceso de fiscalización, Senasirencontró empresas con las siguientescaracterísticas:- Las que no tienen deuda alguna con los

antiguos Fondos Complementarios y que enlos años 80 y 90 presentaron los respectivosdescargos, y hoy se les pretende cobrar poralgo que está pagado, porque ni lasempresas, ni las entidades estatalesencargadas del cobro cuentan con ladocumentación de descargo correspondiente.

- Las que presumen la prescripción del pago,puesto que la Autoridad Pública competenteno realizó una fiscalización oportuna, inacción

que hoy ciertamente limita la actuación delSenasir.

- Las que habiendo suscrito Convenios dePago, los años 80 y 90 y habiendo canceladola mayoría de las cuotas establecidas enaquellos Convenios, dejaron de pagar lasultimas cuotas debido a irregularidadesatribuibles a las propias autoridades, comoel cambio de nombre sufrido en distintasocasiones.

- Las que son presionadas para suscribirConvenios de Pago que incluyen fórmulasde actualización de adeudos que losincrementan en un 800%, situación queimpide la suscripción de los mismos o sucumplimiento en caso de haber sidofinalmente suscritos.

Posición de la CEPB

Con la promulgación de la Ley Nº 211 que facultaal Estado a conciliar deudas impagas de lasentidades del sector público, la CEPB planteaque en aplicación del valor de la igualdad en elque se sustenta el Estado, éste deberíaestablecer un trato similar para las empresasprivadas que mantienen deudas impagas degestiones anteriores registradas en la carteradel Tesoro General de la Nación, bajo el mismoprocedimiento establecido para las entidadespúblicas, lo que permitiría a estas empresasconciliar sus obligaciones con el Estado yresolver los problemas de las cotizaciones enmora del sector privado, en consideración a quees deber del Gobierno posibilitar mecanismosque permitan la recuperación de adeudos alServicio Nacional del Sistema de Reparto encondiciones que no vulneren las economíasinvolucradas.

Para esto se pide la conciliación de las deudasimpagas que mantiene el sector privado con elEstado, a través de la suscripción de Conveniosde Pago, debiendo previamente modificar laforma de cálculo de los aportes devengados alSistema de Reparto de la Seguridad Social delargo plazo, establecido en el artículo 2º delDecreto Supremo Nº 25809, de fecha 8 de juniode 2000, a efectos de lograr el cierre eficientede este Sistema.

7

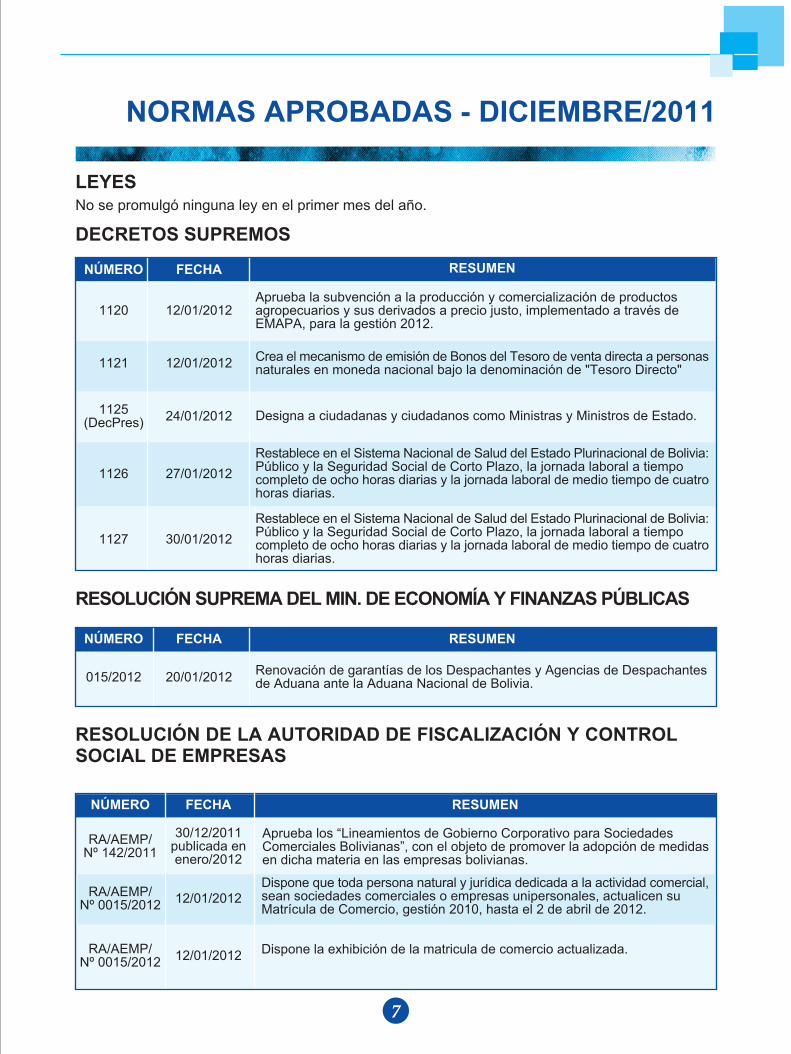

NORMAS APROBADAS - DICIEMBRE/2011

LEYESNo se promulgó ninguna ley en el primer mes del año.

DECRETOS SUPREMOS

RESOLUCIÓN SUPREMA DEL MIN. DE ECONOMÍA Y FINANZAS PÚBLICAS

FECHANÚMERO RESUMEN

1120 12/01/2012

Crea el mecanismo de emisión de Bonos del Tesoro de venta directa a personasnaturales en moneda nacional bajo la denominación de "Tesoro Directo"

Aprueba la subvención a la producción y comercialización de productosagropecuarios y sus derivados a precio justo, implementado a través deEMAPA, para la gestión 2012.

1121 12/01/2012

Designa a ciudadanas y ciudadanos como Ministras y Ministros de Estado.1125(DecPres) 24/01/2012

Restablece en el Sistema Nacional de Salud del Estado Plurinacional de Bolivia:Público y la Seguridad Social de Corto Plazo, la jornada laboral a tiempocompleto de ocho horas diarias y la jornada laboral de medio tiempo de cuatrohoras diarias.

Restablece en el Sistema Nacional de Salud del Estado Plurinacional de Bolivia:Público y la Seguridad Social de Corto Plazo, la jornada laboral a tiempocompleto de ocho horas diarias y la jornada laboral de medio tiempo de cuatrohoras diarias.

1126 27/01/2012

1127 30/01/2012

FECHANÚMERO RESUMEN

015/2012 20/01/2012 Renovación de garantías de los Despachantes y Agencias de Despachantesde Aduana ante la Aduana Nacional de Bolivia.

RESOLUCIÓN DE LA AUTORIDAD DE FISCALIZACIÓN Y CONTROLSOCIAL DE EMPRESAS

FECHANÚMERO RESUMEN

RA/AEMP/Nº 142/2011

30/12/2011publicada enenero/2012

Aprueba los “Lineamientos de Gobierno Corporativo para SociedadesComerciales Bolivianas”, con el objeto de promover la adopción de medidasen dicha materia en las empresas bolivianas.

12/01/2012RA/AEMP/Nº 0015/2012

Dispone que toda persona natural y jurídica dedicada a la actividad comercial,sean sociedades comerciales o empresas unipersonales, actualicen suMatrícula de Comercio, gestión 2010, hasta el 2 de abril de 2012.

RA/AEMP/Nº 0015/2012 12/01/2012 Dispone la exhibición de la matricula de comercio actualizada.

8

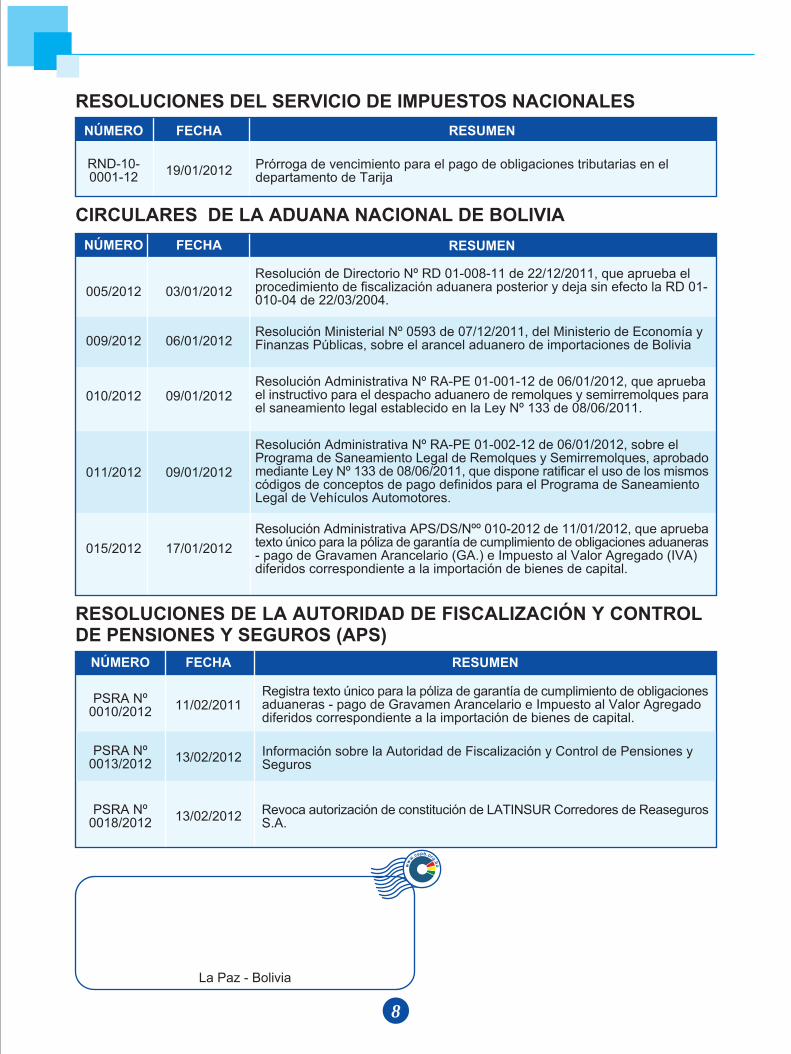

RESOLUCIONES DEL SERVICIO DE IMPUESTOS NACIONALES

FECHANÚMERO RESUMEN

RND-10-0001-12 19/01/2012 Prórroga de vencimiento para el pago de obligaciones tributarias en el

departamento de Tarija

CIRCULARES DE LA ADUANA NACIONAL DE BOLIVIA

FECHANÚMERO RESUMEN

005/2012 03/01/2012

Resolución Ministerial Nº 0593 de 07/12/2011, del Ministerio de Economía yFinanzas Públicas, sobre el arancel aduanero de importaciones de Bolivia

Resolución de Directorio Nº RD 01-008-11 de 22/12/2011, que aprueba elprocedimiento de fiscalización aduanera posterior y deja sin efecto la RD 01-010-04 de 22/03/2004.

06/01/2012

Resolución Administrativa Nº RA-PE 01-001-12 de 06/01/2012, que apruebael instructivo para el despacho aduanero de remolques y semirremolques parael saneamiento legal establecido en la Ley Nº 133 de 08/06/2011.

09/01/2012

Resolución Administrativa Nº RA-PE 01-002-12 de 06/01/2012, sobre elPrograma de Saneamiento Legal de Remolques y Semirremolques, aprobadomediante Ley Nº 133 de 08/06/2011, que dispone ratificar el uso de los mismoscódigos de conceptos de pago definidos para el Programa de SaneamientoLegal de Vehículos Automotores.

Resolución Administrativa APS/DS/Nºº 010-2012 de 11/01/2012, que apruebatexto único para la póliza de garantía de cumplimiento de obligaciones aduaneras- pago de Gravamen Arancelario (GA.) e Impuesto al Valor Agregado (IVA)diferidos correspondiente a la importación de bienes de capital.

09/01/2012

17/01/2012

009/2012

010/2012

011/2012

015/2012

RESOLUCIONES DE LA AUTORIDAD DE FISCALIZACIÓN Y CONTROLDE PENSIONES Y SEGUROS (APS)

FECHANÚMERO RESUMEN

PSRA Nº0010/2012 11/02/2011

Registra texto único para la póliza de garantía de cumplimiento de obligacionesaduaneras - pago de Gravamen Arancelario e Impuesto al Valor Agregadodiferidos correspondiente a la importación de bienes de capital.

13/02/2012 Información sobre la Autoridad de Fiscalización y Control de Pensiones ySeguros

13/02/2012 Revoca autorización de constitución de LATINSUR Corredores de ReasegurosS.A.

PSRA Nº0013/2012

PSRA Nº0018/2012

La Paz - Bolivia

ww

w.cepb.org.bo