ORGANIZACIÓN MEDICIÓN Y VALORACIÓN DE OBRAS · organizaciÓn mediciÓn y valoraciÓn de obras...

25

ORGANIZACIÓN MEDICIÓN Y VALORACIÓN DE OBRAS PEDRO BARBER LLORET

Transcript of ORGANIZACIÓN MEDICIÓN Y VALORACIÓN DE OBRAS · organizaciÓn mediciÓn y valoraciÓn de obras...

ORGANIZACIÓN MEDICIÓN Y VALORACIÓN DE OBRAS

PEDRO BARBER LLORET

ORGANIZACIÓN MEDICIÓN Y VALORACIÓN DE OBRAS INDICE GENERAL I.- GESTIÓN Y PROCESO CONSTRUCTIVO DE UNA OBRA II.- MEDICIÓN Y VALORACIÓN DE OBRAS III.- LA EMPRESA CONSTRUCTORA - PROGRAMACIÓN Y

CONTROL DE OBRA I GESTIÓN Y PROCESO CONSTRUCTIVO DE UNA OBRA PRIMERA PARTE – INTRODUCCIÓN TEMA I EL SECTOR PÚBLICO TEMA II EL SECTOR PRIVADO SEGUNDA PARTE – PROCESO CONSTRUCTIVO DE UNA OBRA TEMA III RELACIÓN ENTRE LA ADMINISTRACIÓN Y LA EMPRESA CONSTRUCTORA TEMA IV PASOS A SEGUIR PARA REALIZAR UNA OBRA TEMA V EL PROYECTO Y LOS PLIGOS DE CONDICIONES TEMA VI LICITACIÓN DE OBRAS Y SUS DIVERSAS FORMAS DE ADJUDICACIÓN TEMA VII EFECTOS Y DESARROLLO DEL CONTRATO DE OBRA TEMA VIII INCIDENCIAS Y MODIFICACIONES EN LOS CONTRATOS DE OBRA TEMA IX ACTUACIONES COMPLEMENTARIAS DE LA

ADMINISTRACIÓN II MEDICIÓN Y VALORACIÓN DE OBRAS TEMA X MEDICIÓN DE LAS OBRAS TEMA XI VALORACIÓN DE OBRA

III LA EMPRESA CONSTRUCTORA - PROGRAMACIÓN Y CONTROL DE OBRA

TEMA XII PRINCIPIOS GENERALES DE ORGANIZACIÓN TEMA XIII ESTRUCTURA Y FUNCIONAMIENTO GENERAL DE LA EMPRESA CONSTRUCTORA TEMA XIV PLANES DE OBRA TEMA XV ORGANIZACIÓN DE LAS OBRAS TEMA XVI PROGRAMACIÓN DE PROYECTOS Y OBRAS TEMA XVII CONTROL DE LAS OBRAS

I – GESTIÓN Y PROCESO CONSTRUCTIVO DE UNA OBRA.

PRIMERA PARTE - INTRODUCCIÓN ............................................................. 9 PLANIFICACIÓN, FINANCIACIÓN E INVERSIONES DEL SECTOR PÚBLICO................................................................................................................ 9

TEMA I. EL SECTOR PÚBLICO........................................................................ 9 1. INTRODUCCIÓN............................................................................................ 9 2. LAS ADMINISTRACIONES PÚBLICAS.................................................... 10 3. INGRESOS Y GASTO PÚBLICO ................................................................ 12 4. IMPUESTOS ESTATALES O AUTONÓMICOS. ....................................... 17 5. CUADRO RESUMEN DE LOS TRIBUTOS EN ESPAÑA. ........................ 20 6. INGRESOS MUNICIPALES......................................................................... 21

TEMA II. EL SECTOR PRIVADO.................................................................... 23 1. EL EMPRESARIO INDIVIDUAL ................................................................ 23 2. NOCIONES FUNDAMENTALES SOBRE LAS SOCIEDADES............... 23 3. SOCIEDAD CIVIL ........................................................................................ 25 4. SOCIEDADES MERCANTILES .................................................................. 25 5. SOCIEDADES TIPICAS ............................................................................... 26 6. OTRAS FORMAS MERCANTILES............................................................. 31

SEGUNDA PARTE – PROCESO CONSTRUCTIVO DE UNA OBRA......... 33

TEMA III. RELACIÓN ENTRE LA ADMINISTRACIÓN Y LA EMPRESA CONSTRUCTORA. ............................................................................................. 33

I. LA ADMINISTRACIÓN PÚBLICA............................................................... 33 1. INTRODUCCIÓN.......................................................................................... 33 2. LEY DE CONTRATOS DE LAS ADMINISTRACIONES PUBLICAS...... 34 3. CLASIFICACIÓN DE LAS OBRAS............................................................. 38

II. EL PROMOTOR PRIVADO ......................................................................... 38 1. EL CONTRATO DE OBRA EN EL DERECHO PRIVADO ....................... 38

III. DIFERENCIAS ENTRE UNA OBRA PÚBLICA Y UNA OBRA PRIVADA.............................................................................................................. 40

TEMA IV. PASOS A SEGUIR PARA REALIZAR UNA OBRA ................... 43 I ADMINISTRACIONES PÚBLICAS............................................................... 43

1. PLANES Y PROGRAMAS. .......................................................................... 43 2. ESTUDIOS PREVIOS. .................................................................................. 43 3. EXPEDIENTE DE CONTRATACIÓN. ........................................................ 44 4. ATRIBUCIÓN DE LOS ÓRGANOS MUNICIPALES................................. 49 5. RESUMEN DEL PROCEDIMIENTO DE EJECUCIÓN, POR LA ADMINISTRACIÓN, DEL GASTO PÚBLICO. .............................................. 49 6. PROCESO RESUMIDO DEL EXPEDIENTE DE CONTRATACIÓN........ 50

II. PROMOTOR PRIVADO ............................................................................... 51 1. ESQUEMA DE DOCUMENTACIÓN PREVIA AL COMIENZO DE UNA OBRA ................................................................................................................. 51

TEMA V. EL PROYECTO Y LOS PLIEGOS DE CONDICIONES.............. 53 1. EL PROYECTO ............................................................................................. 53 2. PLIEGOS DE CONDICIONES. .................................................................... 59 3. OTRAS NORMATIVA VIGENTES PARA LA REDACCIÓN DE PROYECTOS..................................................................................................... 62

TEMA VI. LICITACIÓN DE OBRAS Y SUS DIVERSAS FORMAS DE ADJUDICACIÓN................................................................................................. 65

1. PROCEDIMIENTOS Y FORMAS DE ADJUDICACIÓN. .......................... 65 2. NOTIFICACIÓN, PUBLICIDAD Y FORMALIZACIÓN DE LAS ADJUDICACIONES.......................................................................................... 71 3. EJECUCIÓN DE OBRAS POR GESTIÓN DIRECTA................................. 72 4. CRITERIOS PARA LA ADJUDICACIÓN DEL CONCURSO (RESUMIDOS)............................................................................................................................ 74

TEMA VII. DESARROLLO Y EJECUCIÓN DEL CONTRATO DE OBRA77 1. ACTUACIONES PREVIAS. ......................................................................... 78 2.- INICIACIÓN DE LAS OBRAS................................................................... 84 3. EJECUCIÓN - DESARROLLO DE LAS OBRAS........................................ 85 4. TERMINACIÓN DE LA OBRA RECEPCIÓN, LIQUIDACIÓN Y PLAZO DE GARANTIA. ................................................................................................ 88

TEMA VIII. INCIDENCIAS Y MODIFICACIONES EN LOS CONTRATOS................................................................................................................................ 93

1. INCIDENCIAS DEL CONTRATO. .............................................................. 93

2.. MODIFICACIONES DE LOS CONTRATOS ............................................. 94 3. REVISIÓN DE PRECIOS.............................................................................. 97 4. ALTERACIONES DEL TIEMPO DE EJECUCIÓN DE LAS OBRAS ..... 102

REAJUSTE DE ANUALIDADES .................................................................... 103 TEMA IX. ACTUACIONES COMPLEMENTARIAS DE LA ADMINISTRACIÓN.......................................................................................... 111

1. EXPROPIACIÓN FORZOSA...................................................................... 111 2. PROCEDIMIENTO GENERAL EXPROPIATORIO ................................. 113 3. PROCEDIMIENTO DE URGENCIA.......................................................... 118 4. PROCEDIMIENTOS SINGULARES.......................................................... 119 5. REVERSIÓN DE LOS OBJETOS EXPROPIADOS. ................................. 120 6. INDEMNIZACIONES. ................................................................................ 120

El Sector Público

9

PRIMERA PARTE - INTRODUCCIÓN

AGENTES QUE INTERVIENEN EN UNA OBRA

PLANIFICACIÓN, FINANCIACIÓN E INVERSIONES DEL SECTOR PÚBLICO

TEMA I. EL SECTOR PÚBLICO

1. INTRODUCCIÓN. La construcción es un sector clave en la economía del país; por su volumen de producción y mano de obra empleada es la primera industria, y los gobiernos la utilizan en su política económica, debido a la gran influencia y relación con los demás sectores de producción. En la construcción se dan todo tipo de empresas; desde las grandes empresas altamente tecnificadas, hasta las estrictamente individuales. Por otro lado destaca la existencia de un gran cliente que es la Administración Pública, que realiza prácticamente toda la obra civil y una parte importante de la edificación. Las Administraciones Públicas por ser las representantes de los intereses generales, sus actos jurídicos y económicos están sometidas a una legislación especial, sus sistemas de organización y procedimientos de gestión son notablemente distintos de los que se emplean entre particulares y empresas privadas. Por todo ello, es lógico, pues, que en esta asignatura nos ocupemos de este importantísimo sujeto el sector público. El Estado sigue una Política Económica, o conjunto de medidas económicas, que suponen la utilización de ciertos recursos como pueden ser los ingresos y el gasto público. En cada época, los gobiernos, tienen unas preferencias que marcan los objetivos a seguir. En el caso de la economía de mercado el sector privado, familias y empresas, va ligado a la actuación del sector público ya que todas las decisiones que tome este le afectan.

Organización, medición y valoración de obras

10

2. LAS ADMINISTRACIONES PÚBLICAS Solamente incidiremos sobre aquellas notas generales que afecten a las relaciones con las empresas constructoras tales como; su organización, volumen de obra que generan, ingresos y gastos públicos, legislación por la que rigen sus relaciones con los contratistas, etc. La Administración Pública está formada por el cuerpo político, funcionarios y empleados, encargados de gobernar y cuidar los intereses de la nación. 2.1. Organización. La constitución establece tres tipos de Administraciones en razón de su ámbito territorial: - Administración General del Estado - Administración de las Comunidades Autónomas - Administración Local; Diputaciones y ayuntamientos 2.2. Administración General del Estado 2.2.1. Administración Central del Estado Abarca todo el territorio español y está dirigida por el gobierno de la Nación. El Gobierno está constituido por el Presidente, el o los Vicepresidentes, si los hubiera y los Ministros. El Presidente; Realiza las funciones institucionales y representativas que la legislación le otorga, dirige las acciones de gobierno y controla y coordina las funciones de los demás miembros de gobierno a los que propone y cesa. Los Ministros; Se encuentran al frente de cada una de las distintas ramas que se divide la Administración Estatal, denominadas Ministerios o Departamentos Ministeriales. Aunque los ministros tienen una doble función política y administrativa a nosotros solo nos interesa la función administrativa que las leyes especiales atribuyen al Departamento, la firma de los contratos relativos a asuntos propios del Departamento y la disposición de los gastos propios de los servicios del Ministerio. Secretarios de Estado: Tiene las competencias que el ministro decide delegar. Subsecretarios: Son el escalón inmediato al Ministro.

El Sector Público

11

Secretarios Generales: Tienen el rango de Subsecretarios y están al frente de parcelas concretas de los Departamentos. Directores Generales: Son los jefes de los sectores en que se divide un Ministerio. Secretarios generales técnicos: Son los órganos de apoyo y asesoramiento a los órganos ejecutivos y gestores de la Administración. Gabinete del Ministro: De un reducido volumen orgánico pero gran importancia práctica. 2.2.2. Administración Periférica del Estado Delegado del gobierno: Desarrolla una función de enlace entre los Organismos de las Administración de la Comunidad Autónoma y el Gobierno Central. Ejerciendo su autoridad sobre todos los órganos de la Administración del Estado. Directores Provinciales de los Departamentos Ministeriales: Son los representantes de los distintos Departamentos en el ámbito provincial. También existe una Administración Estatal Consultiva, siendo sus principales órganos El Consejo de Estado y también muchos Departamentos tienen órganos consultivos propios; relevantes a los efectos de contratación de Obras Públicas. 2.3. La Administración de las Comunidades Autónomas La organización institucional de las Comunidades Autónomas viene determinada en tres niveles legislativos distintos: La Constitución, Los Estatutos de Autonomía y las Leyes dictadas por la propia Comunidad Autónoma. Con distintas variantes, las diferentes Administraciones Autonómicas han creado organismos similares a los del Estado. 2.4. Administración Local La Constitución establece que los Municipios y Provincias gozan de autonomía para la gestión de sus respectivos intereses.

Organización, medición y valoración de obras

12

2.4.1. Provincia Las Diputaciones tienen una estructura similar a la de los municipios con un presidente, los vicepresidentes, y el Pleno, existiendo otros órganos que se establecen y regulan por las propias Diputaciones. 2.4.2. Municipio De acuerdo con la Legislación y leyes posteriores cabe destacar los siguiente órganos y competencias: Alcalde: Dirigir e impulsar los servicios y obras municipales, contratar obras y servicios que no superen el 5% de los recursos ordinarios del presupuesto, ni el 50% del limite de contratación directa. Pleno: Aprobación de los presupuestos, disposición del gasto y aprobación de las cuentas. Aprobación de los planes de ordenación y gestión urbanística. Contratos cuya duración exceda de un año o exijan créditos superiores a los consignados en el presupuesto. Comisión de Gobierno: Asiste al Alcalde en el ejercicio de sus atribuciones, teniendo las atribuciones que le deleguen los otros dos órganos. 3. INGRESOS Y GASTO PÚBLICO 3.1. Introducción. Los objetivos a seguir por el sector público pueden ser varios, siendo los más importantes:

- Pleno empleo: Al Estado le interesa reducir al máximo el número de parados. - Frenar la inflación: Moderar la subida de los precios. - Redistribución de rentas: Que cada uno pague según los beneficios que obtenga. El sector público para llevar a cabo los objetivos que se marca puede actuar de tres formas: - Monetaria: Emitiendo más o menos moneda, subiendo o bajando los intereses. - Fiscal: Subiendo o bajando los impuestos.

El Sector Público

13

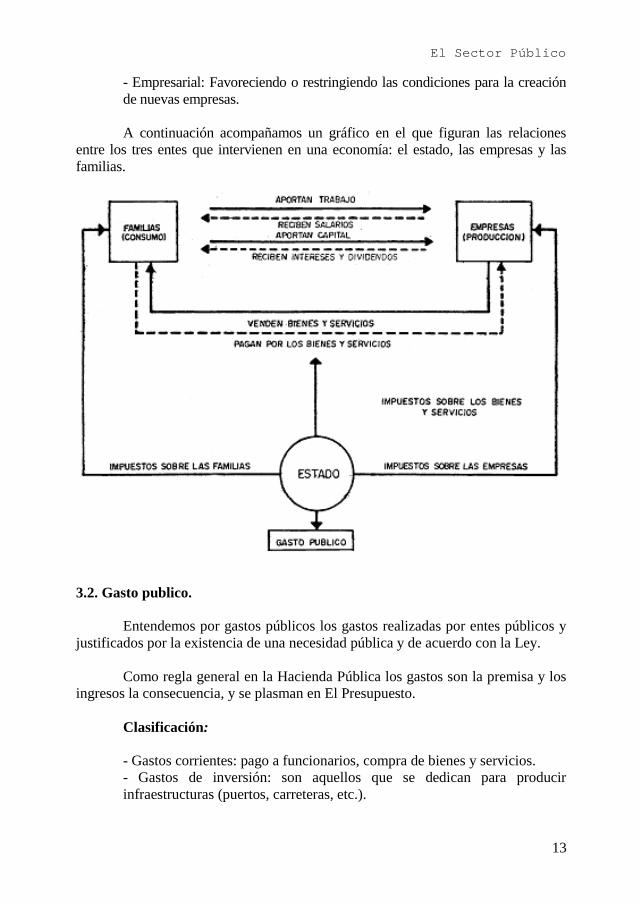

- Empresarial: Favoreciendo o restringiendo las condiciones para la creación de nuevas empresas.

A continuación acompañamos un gráfico en el que figuran las relaciones entre los tres entes que intervienen en una economía: el estado, las empresas y las familias.

3.2. Gasto publico. Entendemos por gastos públicos los gastos realizadas por entes públicos y justificados por la existencia de una necesidad pública y de acuerdo con la Ley. Como regla general en la Hacienda Pública los gastos son la premisa y los ingresos la consecuencia, y se plasman en El Presupuesto. Clasificación:

- Gastos corrientes: pago a funcionarios, compra de bienes y servicios. - Gastos de inversión: son aquellos que se dedican para producir infraestructuras (puertos, carreteras, etc.).

Organización, medición y valoración de obras

14

Otra clasificación:

- Gastos reales: aquellos que el Estado paga a alguien por realizar un servicio. - Gastos de transferencia: el Estado no recibe nada a cambio (jubilaciones, desempleo).

El gasto público ha de buscar la mejor forma de optimizar los recursos y para conseguirlo ha de marcarse, entre otros, los siguientes objetivos: - Asignar lo mejor posible los recursos. - Aplicación eficaz de esos recursos. - Estabilidad económica (previsión de intereses, inflación moderada etc.). - Distribución equitativa de la renta. - Desarrollo económico (inversiones adecuadas). 3.2.1. Terminología. Presupuesto.- Es la expresión contable del plan económico para un periodo de tiempo, generalmente anual. El presupuesto estatal lo aprueba el poder legislativo y concreta los limites dentro de los cuales se puede desarrollar el poder ejecutivo. Consumo Público.- Conjunto de gastos públicos corrientes destinados a la compra o adquisición de bienes y servicios de consumo. Gasto social.- Parte del gasto público que se destina a mejorar la calidad social del individuo. Política fiscal.- Conjunto de medidas económicas que suponen la utilización de elementos de la Hacienda Pública. Presión fiscal.- Es la relación de impuestos totales respecto al producto Nacional bruto. Subvenciones.- Ayuda económica a las empresas. Subsidio.- Ayuda económica a los individuos. Producto Interior Bruto.- Es el conjunto de bienes y servicios producidos en un país a lo largo de un período (normalmente un año natural). La expresión "bruto" indica que en dicho valor se incluye el importe de las depreciaciones de

El Sector Público

15

capital o amortizaciones, si de ellas descontamos las amortizaciones se denomina "neto". Producto Nacional Bruto.- Es el resultado de descontar de la producción total de un país aquella atribuible a extranjeros y añadir la producción que los nacionales realizan en el extranjero. 3.3. Ingresos públicos estatales. Los ingresos públicos son los medios económicos con que cuenta el Estado y demás entes públicos para realizar sus fines. Clasificación: - Ingresos derivados o coactivos: Tienen carácter coactivo y se denominan Tributos Se dividen en: Impuestos, tasas y contribuciones especiales. - Ingresos ordinarios: Tienen carácter contractual. Se obtienen de igual forma que las empresas del sector privado, mediante empresas públicas o semipúblicas. Ej: RENFE. - Ingresos extraordinarios: - Venta de patrimonio público. - Impuesto extraordinario sobre el patrimonio privado. - Creación de dinero y recurso directo al Banco Central. - Emisión de deuda pública. 3.3.1. Los tributos. Los tributos se dividen en:

- Impuestos - Tasas - Contribuciones especiales

3.3.1.1. Impuestos. Es la forma habitual de financiar los servicios públicos cuando éstos ofrecen beneficios indivisibles o satisfacen necesidades colectivas.

Organización, medición y valoración de obras

16

La LEY GENERAL TRIBUTARIA (LGT) los define como aquellos tributos exigidos sin contraprestación,(no nos dan nada a cambio de manera directa) cuyo objeto o materia imponible está constituido por negocios, actos o hechos de naturaleza jurídica o económica que ponen de manifiesto la capacidad de pago del contribuyente como consecuencia de la posesión de un patrimonio, la circulación de los bienes, o la adquisición o gasto de la renta. Clasificación: - Impuestos reales y personales: - I. personales: aquellos que gravan la renta total de una persona

(jurídica o natural) sin tener en cuenta su procedencia. Ej: IRPF. - I. reales: Los que atienden a la cosa o el bien, gravan

manifestaciones de la riqueza sin ponerla en relación directa con una persona en concreto, la persona se considera un mero titular del bien. Ej: IVA.

- Impuestos directos e indirectos: - I. directos: aquellos que gravan la capacidad contributiva de los

sujetos pasivos cuando se posee un patrimonio o una renta. Ej: IRPF.

- I. indirectos: aquellos que gravan la capacidad contributiva de los

sujetos pasivos cuando se gasta la renta. Son impuestos sobre la circulación o consumo de la renta. Ej: IVA, tabaco, gasolina.

3.3.1.2. Las tasas. La Ley General Tributaria (LGT) define las tasas como aquellos tributos cuyo hecho imponible consiste en la utilización del dominio público, la prestación de un servicio público o la realización por la Administración de una actividad que se refiera, afecte o beneficie de modo particular al sujeto pasivo. Son unos ingresos que se aplican fundamentalmente en el campo de las haciendas locales. Ej: Matricula, servicio de recogida de basuras, tasas por utilización de aparcamientos... Los ingresos por tasas tienden a satisfacer las necesidades económicas del servicio público utilizado.

El Sector Público

17

3.3.1.3. Las contribuciones especiales. Para la LGT contribuciones especiales son aquellos tributos cuyo hecho imponible consiste en la obtención por el sujeto pasivo de un beneficio o de un aumento de valor de sus bienes, como consecuencia de la realización de obras públicas o del establecimiento o ampliación de servicios públicos. Procederá cuando se beneficie a personas o clases determinadas. Ej: apertura o mejora de una calle. El importe de las contribuciones especiales supone una compensación parcial ( un tanto por ciento) del coste financiero de la obra o servicio publico realizado por la Administración. Es un tributo eminentemente municipal y se distribuye según diversos criterios proporcionalmente a metros cuadrados de solar, metros lineales de frente etc. 3.3.2. Terminología. Hecho imponible.- Es el descrito por la Ley propia de cada tributo y cuya realización origina el nacimiento de la obligación tributaria. Sujeto Pasivo.- Es el deudor, obligado por la Ley, de la respectiva prestación tributaria. 4. IMPUESTOS ESTATALES O AUTONÓMICOS. 4.1. Impuesto sobre la renta de las personas físicas (IRPF). En nuestra propia legislación se define el IRPF como un tributo de carácter directo y naturaleza personal que grava la renta de los sujetos pasivos en función de su cuantía y de las circunstancias personales y familiares que concurran en éstos. En términos generales, no tiene en cuenta las distintas fuentes de procedencia de los rendimientos. Tienen carácter progresivo, por escalones (el tipo de gravamen aumenta por tramos de renta, siendo el tipo máximo en la actualidad del 48%). De acuerdo al volumen de renta el impuesto debe incorporar el concepto de mínimo exento (renta no gravada a partir de la cual es cuando se aplica el impuesto). - Base del impuesto: la base del IRPF es la renta. Dentro de los componentes fundamentales de la renta fiscal se encuentran las rentas de trabajo, rendimientos de actividades empresariales o profesionales, las rentas de capital y los incrementos patrimoniales.

Organización, medición y valoración de obras

18

- Tipo de gravamen: progresivo por escalones. Tipo máximo del 56%. Existencia del mínimo exento. Existencia de deducciones y desgravaciones. - Unidad contribuyente: las personas físicas con residencia habitual en territorio Español. La declaración puede ser individual o conjunta (unidad familiar), pudiendo elegir el sujeto pasivo. - Período impositivo el año natural. 4.2. Impuesto sobre sociedades (IS). Es un tributo directo que grava la renta global de las personas jurídicas. Directo porque grava una manifestación de la capacidad económica, como es la obtención de renta. Recae no sólo sobre los rendimientos de la actividad principal de la sociedad sino también sobre los rendimientos secundarios o ajenos a la actividad principal. Es un impuesto de carácter personal, ya que los obligados a contribuir son personas jurídicas. Generalmente es un impuesto proporcional. - Sujeto pasivo: serán las personas jurídicas que se caractericen por tener personalidad jurídica distinta de la de sus socios y tener limitada su responsabilidad que no alcanzará a sus socios. Ej: Sociedades anónimas. - Base del impuesto: resultado contable menos deducciones. - Período impositivo: generalmente es el año natural aunque se podría considerar los ciclos productivos. - Tipo de gravamen: generalmente proporcional (sobre el 36%). 4.3. Impuesto sobre el patrimonio neto (IPN). Se trata de un impuesto general y personal que grava la propiedad o posesión del patrimonio recayendo sobre su valor neto con carácter periódico y generalmente complementario del IRPF. 4.4. Impuesto sobre sucesiones y donaciones (ISD). Gravan la transmisión de la propiedad a título gratuito. Es un impuesto de naturaleza directa que grava los incrementos patrimoniales obtenidos a título gratuito por las personas físicas.

El Sector Público

19

4.5. Impuesto sobre transmisiones patrimoniales. Es un impuesto que grava las transmisiones onerosas no empresariales de bienes inmuebles, títulos, valores y en general cambios en la titularidad de bienes y derechos. Es real(no considera al sujeto) y proporcional. No grava la propiedad sino que grava las transferencias de ese patrimonio situándose dentro de la imposición indirecta. 4.6. Impuesto sobre consumos específicos. Someten a gravamen el consumo de una serie específica de determinados consumos (tabaco y alcohol); como impuesto finalista (gasolina para hacer carreteras). Siempre actúa como elemento disuasorio de un bien escaso o como impuesto de consumos suntuarios. 4.7. Impuesto sobre el valor añadido (IVA). Es un impuesto general sobre las ventas que recae sobre las habidas en todas las fases del proceso de producción y comercialización, gravando sólo el valor añadido en cada fase. Es un impuesto indirecto y real ya que grava el consumo. Admite la traslación de la carga impositiva siendo los consumidores últimos (finales) quienes soportan el impuesto. Hecho imponible: recae sobre la entrega de bienes y la prestación de servicios, así como las importaciones de bienes. Pese a que el objetivo es gravar todas las transmisiones mercantiles existen algunas que están exentas o no están sujetas. Sujeto pasivo: lo soporta el destinatario final de los bienes y servicios consumidos. Los empresarios y profesionales recaudan el impuesto, siendo obligatorio que repercutan expresamente en sus facturas las cuotas devengadas que procedan en su caso, pero los que lo soporta son siempre los consumidores finales. - Base imponible: es el valor añadido por el fabricante, comerciante o profesional. - Tipo impositivo: existen tres tipos de gravamen. El general (16%), los

reducidos (7%) y otros. El IVA cuenta con un gran número de regímenes especiales a los que acogerse.

Organización, medición y valoración de obras

20

Ejemplo sobre el pago del IVA en la fabricación de hormigón.

Compra exterior Medios propios

Grava Cemento Maquinaria Mano Obra

PRECIO 500 pts./t 1100 pts./t 450 pts./t 1300 pts./t

IVA (16%) 80 pts./t 176 pts./t ----- -----

PRECIO+IVA 580 pts./t 1276 pts./t 450 pts./t 1300 pts./t El fabricante decide vender la tonelada de hormigón a 4.000 pts. por lo tanto cobrará en su factura al comprador 4.640 pts., 4.000 pts. del hormigón y 640 pts./t del 16 % de IVA. Éste es el IVA repercutido o devengado. Al comprar los materiales ha pagado 80 + 176 = 256 pts./t de IVA, éste es el IVA soportado (deducible). El fabricante para liquidar el importe del IVA (a la hacienda pública) deducirá del IVA devengado las cuotas del IVA soportado 640 - 256 = 384 pts./t. O sea, el IVA que se debe ingresar es el que corresponde al IVA de las facturas cobradas menos el de las facturas pagadas. con lo cual el IVA para él será neutro. Las cuotas de IVA deberán repercutirse expresamente en la factura que nos cursen, para poder practicar la deducción como IVA devengado. El IVA debe liquidarse trimestralmente aunque en la última declaración del año debe acompañarse el resumen anual. En las declaraciones ordinarias de este impuesto, si resultaran negativas, el sujeto pasivo podrá solicitar en cualquier trimestre la devolución o la compensación con la cuota de los trimestres siguientes. 5. CUADRO RESUMEN DE LOS TRIBUTOS EN ESPAÑA. A. Impuestos de la hacienda estatal y autonómica: - Imposición directa: - Impuesto sobre la renta de las personas físicas (IRPF). - Impuesto sobre sociedades (IS) - Impuesto sobre el patrimonio (IP) - Impuesto sobre sucesiones y donaciones (ISD). - Imposición indirecta:

El Sector Público

21

- Impuesto sobre transmisiones patrimoniales y actos jurídicos documentados.

- Impuesto sobre el valor añadido (IVA). - Impuesto especiales de fabricación: - Sobre el alcohol y bebidas derivadas. - Sobre hidrocarburos. - Sobre labores de tabaco. - Renta de Aduanas. B. Impuestos de la hacienda local: -Impuestos obligatorios: - Impuestos sobre bienes inmuebles (IBI). - Impuesto sobre actividades económicas (IAE). - Impuestos sobre vehículos de tracción mecánica. -Impuestos voluntarios: - Impuesto sobre construcciones, Instalaciones y obras. - Impuestos sobre incremento de valor de los terrenos de naturaleza urbana. - Impuestos sobre gastos suntuarios. C. Contribuciones especiales. D. Tasas. 6. INGRESOS MUNICIPALES. Se dividen en dos; Propios y Dependientes. - Ingresos dependientes: Son los que percibe del Estado, Entidad

autonómica o de la Diputación Provincial. - Ingresos Municipales Propios: Son los que se perciben directamente del

ciudadano. Los gestiona el propio Ayuntamiento. 6.1. Impuesto sobre construcciones. Grava la realización dentro del término municipal, de cualquier construcción instalación u obra para la que se exija la obtención de la correspondiente licencia de obra o urbanística, se haya obtenido o no dicha licencia y siempre que su expedición corresponda al ayuntamiento de la imposición.

Organización, medición y valoración de obras

22

El tipo de gravamen será el 2% si bien los ayuntamientos pueden incrementarlo hasta un limite fijado, llegando al 4% en municipios de más de 100.000 habitantes. La Ley exime de este impuesto la mayoría de las obras que realiza la Administración Pública. La base imponible se fija en función del presupuesto del proyecto siempre que haya sido visado por el correspondiente colegio, o bien la base imponible es fijada por los técnicos municipales. Una vez finalizada la construcción, el ayuntamiento comprobará administrativamente el coste real de la obra y corregirá en su caso, la base imponible fijada inicialmente, procediendo a una nueva liquidación. 6.2. Impuesto sobre el incremento del valor de los terrenos (PLUSVALÍA). Es un impuesto de carácter directo, real (no atiende a la situación personal de sujeto pasivo). Se pone de manifiesto como consecuencia de una transmisión de la propiedad. Solo grava a los terrenos de naturaleza urbana, quedando exentos los rústicos. Se aplica un porcentaje en función del tiempo transcurrido desde la última transmisión de 5 en 5 años. 6.3. Impuesto sobre bienes inmuebles. Agrupa los antiguos impuestos: Rústica, pecuaria e impuesto municipal sobre solares. Hecho imponible.- Propiedad de bienes inmuebles de naturaleza rústica y urbana situados dentro del Termino Municipal y grava el valor de los referidos terrenos. 6.4. Impuesto sobre actividades económicas. Sustituye: Licencias fiscales, radicación, publicidad y gastos suntuarios. Es de carácter directo, real y obligatorio. La cuota no podrá exceder del 15% del beneficio medio presunto. Tiene en cuenta la superficie de los locales donde se realicen las actividades.

El Sector Privado

23

TEMA II. EL SECTOR PRIVADO. NOCIONES SOBRE LAS SOCIEDADES EN EL SECTOR PRIVADO. 1. EL EMPRESARIO INDIVIDUAL El empresario primitivo aparece en la edad media, era El Maestro que tenía a su disposición varios aprendices, más tarde, las primeras empresas pasaron a ser negocio familiar. Hoy en día la empresa es un ente aunador de servicios, elige varías fuentes de trabajo y las une para que funcionen todas juntas. Establece contratos con otros empresarios de tal forma que ambos obtienen beneficios. En este aspecto no funciona la ley de la Oferta y la Demanda. La empresa ha de obtener sus productos a través de la empresa contratada. El empresario arriesga el dinero adelantándose e intentando prever lo que va a ocurrir, apoyándose en estudios económicos o en su propia intuición. El riesgo es a cambio de un beneficio a largo plazo. El beneficio no incluye solo el dinero, ha de ser un provecho para toda la sociedad. La figura de la sociedad mercantil ha adquirido y adquiere progresivamente una mayor relevancia económica. En la práctica, la sociedad como organización empresarial, se impone cada vez más al empresario individual, debido, fundamentalmente a que, desde el ámbito de la sociedad, se puede afrontar más fácilmente y con menos riesgo empresas que requieren un alto grado de inversión y de recursos. 2. NOCIONES FUNDAMENTALES SOBRE LAS SOCIEDADES Definición de sociedad: Se puede designar como el contrato por el cual dos o más personas se obligan a crear un fondo patrimonial común. Investida con la capacidad jurídica para actuar en nombre y en el interés de la colectividad. El objetivo prioritario de una empresa es el beneficio aunque no siempre es exclusivo pudiendo tener otras políticas como pueden ser: Explotación de mercados, desarrollo técnico, trabajos de calidad, cumplimiento de plazos (que a la larga, pueden asegurar la supervivencia de la empresa) precios adecuados, etc.

Organización, medición y valoración de obras

24

Los índices que definen el tamaño de una sociedad pueden ser varios, encontrándose entre ellos: El Capital Social, las ventas (certificaciones), inmovilizado (maquinaria), número de empleados etc. También el tamaño depende de las funciones de la empresa, su especialización, el mercado, etc. (no tienen el mismo tamaño dos empresas con el mismo número de empleados, una dedicada a sondeos y otra dedicada a la construcción en general) Distinción de las sociedades con otras figuras asociativas: Las figuras que más afines resultan con la institución societaria son las siguientes: Asociación: Fundación Comunidad de bienes Cooperativa Todas ellas se diferencian de las sociedades en alguno de sus objetivos siendo la más común su actuación sin animo de lucro. 2.1. Tipos de sociedades. Pueden adoptarse diversos criterios de clasificación: Capitalistas o personalistas: El criterio fundamental es, el que atendiendo al elemento preponderante en su configuración distingue entre sociedades capitalistas, como la sociedad anónima o la sociedad comanditaria por acciones, y sociedades personalistas como la colectiva y la comanditaria simple. Régimen de responsabilidad: Otro criterio es el de la responsabilidad de los socios distinguiéndose así, entre sociedades de responsabilidad ilimitada, como la colectiva, y sociedades de responsabilidad limitada como es la anónima; también existe un tipo intermedio o mixto como es la comanditaria. Naturaleza de su objeto: se distinguen dos tipos generales de sociedades: -. Sociedades civiles -. Sociedades mercantiles Como la distinción entre ellas no está perfectamente definida en la normativa, denominaremos como sociedades civiles todas aquellas dedicadas a una actividad no mercantil.

El Sector Privado

25

3. SOCIEDAD CIVIL La sociedad civil se rige por las normas del Código Civil, referidas a la sociedad. Este tipo de sociedad civil es muy común en las sociedades constituidas por profesionales liberales (despachos de ingeniería, asesorías etc.) La sociedad civil puede constituirse de cualquier forma, excepto cuando aportan bienes inmuebles que necesariamente debe constituirse en escritura pública. Obligaciones de los socios: Las obligaciones entre los socios pueden ser muy variadas, pero como elemento más importantes figuran: Cada socio debe aportar a la sociedad lo que ha prometido, bienes, trabajo etc. Los socios quedan obligados solidariamente respecto las deudas de la sociedad Las perdidas y ganancias se reparten según lo pactado La administración de la sociedad pueden ser de varias formas, rigiéndose por estipulado en el contrato (Administrador único, mancomunado, solidario etc.). Si en el contrato no se ha estipulado modo alguno de administrar, todos los socios se consideran apoderados. 4. SOCIEDADES MERCANTILES Tipos de sociedad mercantil: Dentro de las sociedades mercantiles distinguiremos: Formas societarias típicas Otras formas societarias mercantiles 4.1. Sociedades típicas La práctica española conoce cuatro tipos fundamentales de sociedades: Sociedad colectiva Sociedad comandataria Sociedad anónima Sociedad de responsabilidad limitada

Organización, medición y valoración de obras

26

La Sociedad colectiva es personalista; actúa en el tráfico bajo una razón social integrada por el nombre de todos o algunos de los socios, y todos sus miembros responden de las deudas sociales personal, solidaria y subsidiariamente con todos sus bienes. Solidaria.- El acreedor puede dirigirse contra cualquiera de los socios porla deuda total. Subsidiario.- Primero responde el patrimonio social y de la parte no satisfecha responden los socios solidariamente. La Sociedad comandataria es también personalista, aunque en grado inferior a la colectiva, porque en ella los socios comanditarios sólo responden a la gestión social hasta la concurrencia de sus aportaciones. La Sociedad anónima es el prototipo de sociedad capitalista, actúa bajo una denominación social, tiene su capital dividido y representado por acciones, y sus socios no responden más allá de sus aportaciones sociales. La Sociedad limitada es un tipo intermedio entre las personalistas y las capitalistas, pero más próximas a éstas, pues los socios no responden personalmente de las deudas sociales. 4.2. Otras formas mercantiles Sociedad laboral Unión temporal de empresas Otras formas y que no interesan a nuestro cometido son: Agrupación de interés económico Sociedad agraria de transformación Sociedad anónima deportiva etc. 5. SOCIEDADES TIPICAS 5.1. La Sociedad Colectiva. Se caracteriza por las siguientes notas: 1. Es una sociedad de trabajo, porque todos los socios son gestores natos de la sociedad, y no es una sociedad de capital porque los socios pueden aportarlo o no, pero lo que no pueden es dejar de aportar su esfuerzo personal.

El Sector Privado

27

2. La segunda nota es la de responsabilidad: la sociedad colectiva es una sociedad de responsabilidad ilimitada o personal de los socios, es decir, éstos responden de las deudas sociales de un modo personal, con todos sus bienes presentes y futuros, de un modo ilimitado y de modo solidario. 3. Es una sociedad de nombre colectivo, pues funciona bajo el nombre de los socios. Por lo que se refiere a los derechos y deberes de los socios, son los siguientes: - Derecho a participar en la gestión social, que se concede a todos los

socios para el supuesto de que el contrato no confiere la administración exclusiva a alguno de ellos.

- Derecho a la información, concedido individualmente a los socios,

para que puedan conocer en cualquier momento la marcha de la sociedad.

- Derecho a participar en las ganancias y en el patrimonio resultante

de la liquidación de la sociedad, conforme a lo pactado y en su defecto a prorrata de la porción de interés que cada uno tuviera en la sociedad.

Por lo que se refiere a las obligaciones, son las siguientes: - No hacer la competencia a la sociedad, dedicándose al mismo

género de comercio que ésta. - No apropiarse del patrimonio común más cantidad de la asignada a

cada uno para sus gastos particulares. - Aporta lo que se hubiera comprometido. Los socios que sólo

aportan trabajo se denominan socios industriales. - Indemnizar los daños causados a los demás socios por abuso de

facultades. - Soportar las pérdidas en la medida prevista en la escritura social, o

en su defecto a prorrata de la porción de interés que tuvieren en la sociedad.