Orden de Compra y Requisicion de Compra

81

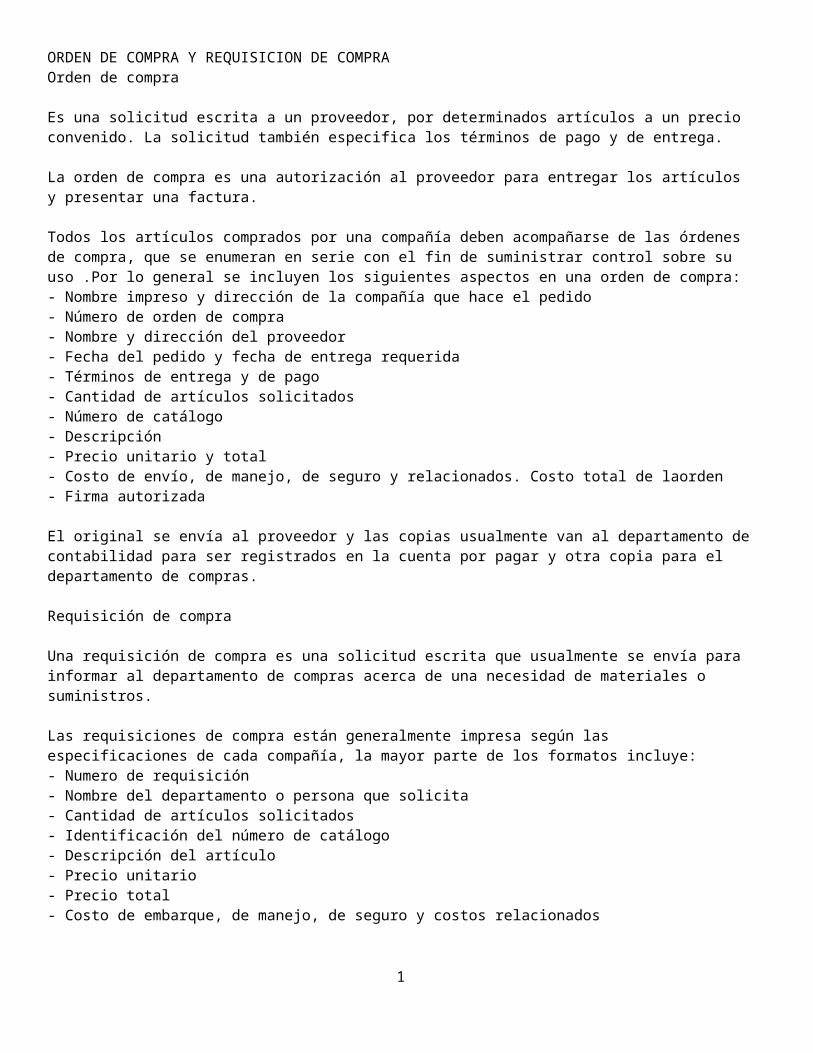

ORDEN DE COMPRA Y REQUISICION DE COMPRA Orden de compra Es una solicitud escrita a un proveedor, por determinados artículos a un precio convenido. La solicitud también especifica los términos de pago y de entrega. La orden de compra es una autorización al proveedor para entregar los artículos y presentar una factura. Todos los artículos comprados por una compañía deben acompañarse de las órdenes de compra, que se enumeran en serie con el fin de suministrar control sobre su uso .Por lo general se incluyen los siguientes aspectos en una orden de compra: - Nombre impreso y dirección de la compañía que hace el pedido - Número de orden de compra - Nombre y dirección del proveedor - Fecha del pedido y fecha de entrega requerida - Términos de entrega y de pago - Cantidad de artículos solicitados - Número de catálogo - Descripción - Precio unitario y total - Costo de envío, de manejo, de seguro y relacionados. Costo total de laorden - Firma autorizada El original se envía al proveedor y las copias usualmente van al departamento de contabilidad para ser registrados en la cuenta por pagar y otra copia para el departamento de compras. Requisición de compra Una requisición de compra es una solicitud escrita que usualmente se envía para informar al departamento de compras acerca de una necesidad de materiales o suministros. Las requisiciones de compra están generalmente impresa según las especificaciones de cada compañía, la mayor parte de los formatos incluye: - Numero de requisición - Nombre del departamento o persona que solicita - Cantidad de artículos solicitados - Identificación del número de catálogo - Descripción del artículo - Precio unitario - Precio total - Costo de embarque, de manejo, de seguro y costos relacionados 1

-

Upload

judith-hernandez-flores -

Category

Documents

-

view

708 -

download

21

description

atributos de la requisicion y orden de compra

Transcript of Orden de Compra y Requisicion de Compra

ORDEN DE COMPRA Y REQUISICION DE COMPRA Orden de compra

Es una solicitud escrita a un proveedor, por determinados artículos a un precio convenido. La solicitud también especifica los términos de pago y de entrega.

La orden de compra es una autorización al proveedor para entregar los artículos y presentar una factura.

Todos los artículos comprados por una compañía deben acompañarse de las órdenes de compra, que se enumeran en serie con el fin de suministrar control sobre su uso .Por lo general se incluyen los siguientes aspectos en una orden de compra:- Nombre impreso y dirección de la compañía que hace el pedido- Número de orden de compra- Nombre y dirección del proveedor- Fecha del pedido y fecha de entrega requerida- Términos de entrega y de pago- Cantidad de artículos solicitados- Número de catálogo- Descripción- Precio unitario y total- Costo de envío, de manejo, de seguro y relacionados. Costo total de laorden- Firma autorizada

El original se envía al proveedor y las copias usualmente van al departamento de contabilidad para ser registrados en la cuenta por pagar y otra copia para el departamento de compras.

Requisición de compra

Una requisición de compra es una solicitud escrita que usualmente se envía para informar al departamento de compras acerca de una necesidad de materiales o suministros.

Las requisiciones de compra están generalmente impresa según las especificaciones de cada compañía, la mayor parte de los formatos incluye:- Numero de requisición- Nombre del departamento o persona que solicita- Cantidad de artículos solicitados- Identificación del número de catálogo- Descripción del artículo- Precio unitario- Precio total- Costo de embarque, de manejo, de seguro y costos relacionados- Costo total de requisición- Fecha del pedido y fecha de entrega requeridaFORMATO DE REQUISICIÓN DE COMPRA

1

FORMATO DE LA ORDEN DE COMPRA

CAPUFE5CPFM - 01MANUAL DE PROCEDIMIENTOS PARA COSTOS DELCONEXO INDUSTRIALPOLÍTICAS1. El área de costos registrará como costo en la cuenta “4201 Costo de Producción” las

2

erogaciones que se identifiquen plenamente directa e indirectamente en la elaboración delproducto, considerando también los costos secundarios (vigilancia, limpieza, estudios einvestigaciones, mantenimiento de planta), así como el consumo de combustibles pordistribución, el mantenimiento de las unidades, las refacciones y el mantenimiento de laplanta2. El área de costos del conexo industrial será responsable de asegurar la integridad,confiabilidad y oportunidad de los registros, aplicando la normatividad general en materia decontabilización de costos, proporcionando reportes e informes que apoyen la funcióndirectiva de la toma de decisiones.3. En caso de que existan erogaciones relacionadas con la producción, pero no identificadas alproducto deberán de considerarse como gastos de operación en la cuenta 4207.4. El prorrateo y factor de asignación de los gastos por proyecto se efectuará de acuerdo a lascédulas para determinar factores de asignación considerando los siguientes puntos:i. Vigilancia por número de empleados por áreaii. Limpieza y jardinería por metros cuadrados que ocupan las plantasiii. Predial por número de metros cuadradosiv. Energía eléctrica considerando el número de lámparas por área5. Será responsabilidad del área de costos planear el registro y control de los gastos imputadosal costos de producción y distribución para la determinación de los costos unitarios6. El área de costos determinará los precios por producto (pintura, emulsión, flete) con base ala metodología proporcionada por la Dirección de planeación.7. La actualización de los precios por producto la realizará el área de costos cada cierre deejercicio o cada que incremente el precio de cualquier elemento del costo.8. El área de costos realizará el análisis, proyección y cálculo de las tarifas Zmano y Zmaquina9. Realizará informe mensual del análisis de los efectos de las variaciones en el costo

CONTABILIDAD DE COSTOS PARA PEQUEÑAS Y MEDIANAS EMPRESAS--PYMESY EL RETO ANTE LA GLOBALIZACIÓNRAÚL ANDRÉS CÁRDENAS Y NÁPOLES

Calle Luna 6 Casa 3. Col. Jardines de CuernavacaCuernavaca,Mor.Tel. 0177 73168410CLAVE ESCORPTEMA--COSTOS ANTE LA GLOBALIZACIÓN MEDIOS REQUERIDOS--AcetatosCONTABILIDAD DE COSTOS PARA EMPRESAS PEQUEÑAS Y MEDIANAS.- PYMES.Y EL RETO ANTE LA GLOBALIZACIÓN

Resumen

La globalización como proceso en que se encuentran países que como México, tratan de lograr una mayor penetración de sus productos a nivel mundial, se encuentran ante el dilema de poder ser competitivos en cuanto a mayor producción, para obtener costos más bajos y una mejor calidad con un menor precio ¿Cómo lograrlo?

Por un lado, encontrando la forma más adecuada para producir con eficiencia, utilizando al máximo la capacidad de fabricación y por otro adecuando un método de costos cuya simplicidad permita ofrecer a tiempo información para una buena toma de decisiones gerencial.

3

En cuanto a métodos de fabricación, la sugerencia es tener o contar con un asesoramiento de ingeniería que les permita aprovechar la maquinaria y el equipo que se cuenta, adecuándolo al logro de una mayor producción sin desperdicios innecesarios que solamente hacen que la empresa obtenga mayores costos que no agregan valor al producto. Sistemas de manufactura los hay, muy eficientes que permiten aprovechar la maquinaria y equipo existente sin tener que efectuar mayores inversiones que puedan llevar en la mayor parte de los casos a un creciente costo financiero, que ocasionen a la empresa una situación desfavorable en cuanto a la competitividad. Por lo que hay que trabajar en el otro extremo los costos.

En el área de costos, se encuentra un método que si se analiza resulta de fácil implantación con resultados sorprendentes en relación con los costos conocidos como tradicionales, mejorando incluso las cifras obtenidas en cuanto a costos totales para obtener un posible precio de venta para compararlo con el que exista en el mercado y que logre ser competitivo. Esto se logra con el nuevo método SMP.; en el cual solo la materia prima forma parte del costo de producción.

Para lograr lo anterior, solo se necesita una buena dosis de sentido común y una computadora con su respectivo programa que elabore hojas electrónicas con datos que únicamente puedan ser cambiados mes con mes y mediante lo cual se produzca información para estar en condiciones de comparar lo acontecido contra la toma de decisiones que sirvió de base para el logro de objetivos que se fijó la empresa.

En cuanto a la exportación, los verdaderos líderes empresariales deberán estar atentos a:Ganar la confianza de su mercadoEstar comprometidos con sus clientesRespetar a lo interior y exterior de sus organizacionesTrabajar con estusiasmo, ser positivos y siempre futuristas.Pensar que sólo se puede exportar conquistando al mercado internacional con competitividad.

Actualmente se destina el 20% de las manufacturas a la exportación, en 1950 sólo se destinaba el 7%, se estima que en el año 2025 el 45% SE DESTINARÁ A LA EXPORTACIÓN.La contabilidad de costos en general no ha evolucionado lo suficiente como para ofrecer un método que proporcione bases suficiente para una efectiva toma de decisiones en cuanto a la posibilidad de calcular posibles precios de venta o compararlos con los que se tienen establecidos o bien adecuarlos a los existentes en el mercado del sector correspondienteLa mayor parte de los métodos de costos dan una gran importancia al costo de producción total y unitario, el cual solamente sirve para valuar los artículos terminados y los que se encuentran en proceso, lo cual resulta inapropiado y hasta cierto punto obsoleto. Lo verdaderamente interesante para una empresa es que la contabilidad de costos le proporcione los costos unitarios totales que incluyan todos aquellos gastos derivados de la operación normal de la misma, es decir que incluyan los costos administrativos y de distribución o venta para que al aumentarles un porcentaje deseable de utilidad (que se puede medir) puedan establecer un posible precio de venta que pueda compararse con el mercado de sus productos o bien fijarlos ( cuando son nuevos productos) y poder ajustarlos a la demanda de los mismos.Así mismo, poder en un momento determinado enfrentarse a la reacción del mercado(positiva o negativa) investigando las posibles fallas internas que hayan dado motivo al establecimiento de un precio fuera de competencia, ajustando los precios bien sea por demasiado margen de utilidad calculado sobre el costo total, falta de producción que motive una reducción de costos o bien, exceso de gastos en alguno de los elementos del costo, la materia prima, los sueldos y salarios directos o algunos de los conceptos de costos indirectos de producción, de administración o distribución.

Lo anterior debe lograrse con una adecuada contabilidad de costos, entendiéndola no solamente con la registrada en libros-contabilidad de costos financiera, sino la operada fuera de libros-contabilidad de costos administrativa, recordando que “la contabilidad de costos es un enlace entre las dos contabilidades, financiera y administrativa”.

4

La contabilidad financiera tradicional histórica con su gran desventaja de obtención de información tardía e inoportuna y la cual solamente proporciona el costo de producción, no los costos totales unitarios que incluyan los costos de administración y distribución, éstos calculados (en algunos casos) dentro de la contabilidad administrativa sobre bases inoperantes de unidades vendidas (totalmente inadecuada) o ventas en valores, la cual se estima insuficiente porque no relaciona la administración, área que interviene en la distribución y que debe tomarse en cuenta ponderándola con las ventas; motivo por el cual hay que tomar en cuenta bases dobles en cada prorrateo o asignación de costos que se realice para distribuirlos a los productos o lotes de artículos manufacturados.

. El descendiente del costeo tradicional, estimando los costos indirectos de producción, que proporciona el evitar los atrasos de información pero que resulta complicado en su manejo técnico cuando existen numerosos productos manufacturados y que dan lugar a que los contadores prendan una veladora a “San Agustín” sin buscar las causas de las variaciones en los costos indirectos de producción estimados y los reales, nos hacen pensar que no es posible seguir trabajando bajo este método y buscar otras posibilidades o alternativas que mejoren y cambien lo hasta hoy establecido.

Los métodos predeterminados, estimados y estándar, cuya complejidad contable les ha restado importancia porque además siguen las mismas bases de los costos reales tradicionales en cuanto a su registro y contabilización complicada y laboriosa. Algunas empresas han implantado el costeo estándar, sin pensar que cuando que existe inflación en un país no operan o bien se vuelven estimados puesto que se están corrigiendo continuamente y el estándar es para largos períodos de tiempo en el que no hay fluctuaciones importantes en los costos, originando que existan constantes desviaciones que es necesario aclarar con la consiguiente pérdida de tiempo de los responsables de la toma de decisiones, misma que se vuelve en la mayoría de los casos intrascendente e inoportuna por el atraso de la información. Además que tampoco se tienen bases adecuadas para el prorrateo extra-libros de los costos de administración y distribución ( si es que se efectúa)

El costeo variable, criticado en sus inicios en México, pero que muchas empresas lo han implantado porque así se los indican sus filiales de Norteamérica y que se basan en la utilidad marginal por producto y no en los costos totales unitarios (porque no se calculan, no los consideran necesario por el mismo método). Y en el cual no se sabe a ciencia cierta que si cuando se establecen precios de venta de acuerdo con la utilidad marginal es mejor o produce resultados más satisfactorios que el determinarlos con un costo total unitario como en el costeo tradicional (a menos que se efectué un prorrateo de costos fijos dentro de la contabilidad administrativa) comparando sus resultados con mucho cuidado para no caer en errores de apreciación porque habría que ser muy cuidadosos al tomar en cuenta los porcentajes que se quieran manejar para absorber costos fijos en el caso de la utilidad marginal y compararlo con el porcentaje de utilidad deseado como incremento del costo total unitario por producto, los cuales son muy diferentes y nos permite pensar que definitivamente ni se practica ni se hace en ninguna empresa.

El costeo ABC, el cual algunos autores afirman que es mejor que los anteriores, lo cual no ha sido probado, dando lugar a opiniones contradictorias acerca de sus bondades, por lo cual estimo que puede resultar completamente inadecuado el querer implementarlo sin conocer cabalmente como operan en realidad nuestras empresas de manufactura. (quizás en compañías de servicios o instituciones de banca y organismos del Estado se puedan producir interesantes resultados o bien como complemento dentro de los métodos de costos para determinados fines complementando y auxiliando eficazmente a las empresas manufactureras)

Otros métodos cuyos planteamientos son interesantes pero que no proporcionan soluciones efectivas en la contabilidad de costos y que quienes los han estudiado no han propuesto soluciones efectivas de operación y registro, pueden resultar aventuras riesgosas en cuanto a su implantación, desconociendo los efectos que puedan causar, tal es el caso del método de cadena de valor o del ciclo de vida de los productos.

Ante este panorama desolador surge el método SMP (solo materia prima)

5

Derivado de la filosofía manufacturera del Justo a tiempo, por el impacto que tiene sobre los costos, pero que no ha sido desarrollado hasta la fecha, contablemente hablando (solo por el suscrito) y aún cuando ha sido tratado en anteriores Congresos de Costos, no ha sido posible discutirlo con los colegas de profesión, debido a que no ha existido una estancia de reflexión que lo permita, por un lado por falta de tiempo o bien porque no se ha comprendido cabalmente su uso e implementación.

El método SMP, ha sido probado con éxito en empresas pequeñas y medianas (una con alrededor de 320 diferentes productos agrupados por lotes similares en cuanto a su composición y costo de materia prima) por lo cual si se pregunta si puede ser viable, la respuesta es afirmativa 100% incluyendo a grandes empresas y no solo a las que va dedicado el presente trabajo, las pequeñas y medianas empresas MYPES.

Por lo tanto, se diseña el plan para el logro de los objetivos a corto y mediano plazos como sigue:

Rediseñar su catálogo de cuentas, en cuanto a los conceptos de gastos, clasificándolos en fijos y variables y directos e indirectos.2. Implantar el método de costos SMP (solo materia prima) derivado de la filosofía manufacturera del Justo a tiempo, considerando solamente la materia prima como elemento del costo de producción y los otros elementos del costo, los sueldos y salarios (mano de obra) y los costos indirectos de producción, agruparlos en un solo rubro como “Costo de conversión”, lo cual daría lugar a la siguiente clasificación:

Costo de conversión, conceptos fijos y variables.

Los sueldos y salarios directos e indirectos dentro de los costos indirectos de producción incluirán todos sus conceptos incluyendo todas las prestaciones adicionales a cargo de la empresa, derivadas del pago a los trabajadores de la fábrica que intervienen directa e indirectamente en la producción.Costo de conversión fijo.Costos indirectos

Sueldos y salarios directos.Sueldos y salarios indirectos.VacacionesPrima de vacacionesAguinaldo anualSeguro socialFondo de pensión y viviendaImpuesto sobre nóminas.RentaDepreciacionesAmortizacionesMantenimiento ( cuando existen contratos )Honorarios ( cuando existan contratos )SegurosUniformes, botas, etcétera.FianzasDespensas

Nota. Algunos costos indirectos pueden ser directos, por ejemplo los honorarios que se paguen a los ingenieros o técnicos para una reparación de una determinada maquinaria o equipo en la cual se produzca uno o varios productos,

6

los cuales deben ser cargados directamente al costo de ese producto o línea de productos, por lo que no existe una clasificación completamente definida.

Costo de conversión variable.Costos indirectos

Horas extras*Premios por productividad*Compensaciones y gratificaciones extras*IndemnizacionesEnergía eléctrica*TeléfonosPapelería y útiles de oficina*Gasolinas y lubricantesRefacciones y accesorios*Pasajes y gastos de viajeCapacitaciónGastos de fin de añoHerramientas de consumo*Cuotas y suscripcionesMateriales indirectos*No deducibles y otros conceptos identificables.

Nota. Algunos conceptos en determinadas ocasiones pueden ser directos y deberán ser cargados directamente al producto o línea de productos y han sido marcados con un apóstrofe *.

Solamente el ejecutivo encargado de formular las pólizas de contabilidad y mediante una comunicación efectiva con quienes originaron el pago, puede lograr establecer la diferencia entre los cargos considerados tradicionalmente indirectos, como directos, la comunicación interna deberá ser con el personal de fábrica (jefe de fábrica o superintendente), el gerente, contralor, contador o persona encargada de los pagos. El listado anterior, desde luego trata de ser solamente enunciativo más no limitativo y se formaría de acuerdo a cada empresa, atendiendo al criterio y políticas internas de la misma.

La base de prorrateo del costo de conversión sería:

A) Atendiendo a la filosofía Justo a tiempo (JIT) la velocidad de producción (throughput speed) horas o minutos totales de proceso para un producto o bienB) Bases alternativas ponderadas, las cuales según criterio personal serían:a. El importe de las materias primas con b. El importe de los minutos de trabajo directo.Lo cual determinaría un número como resultado de la multiplicación de las bases a y b, que serviría como denominador para efectuar el prorrateo.o bien un base triple: C) Sumando el importe de las materias primas y los sueldos y salarios de cada producción por los minutos reales trabajados directamente en su elaboración.

El criterio de B combinaría los esfuerzos del costo del dinero invertido en las materias primas que es elevado sobre todo en los países en vías de desarrollo y los minutos de trabajo directo y, el criterio C, más completo suma todas las erogaciones directas de la producción relacionadas con los minutos de trabajo directo de los productos o lote de los mismos.

7

Para los costos de administración, las bases dobles sugeridas serían:Ventas en valores por el costo de conversión más el costo de la materia primaVentas en valores por el costo de conversiónEl margen sobre ventas (utilidad bruta) porque encierra las ventas y sus tres elementos del costo, dando origen a la administración de la utilidad.Para los costos de distribución:Ventas en valores por el costo de administraciónVentas en valores por el costo de administración sumado al costo de la fábrica, el costo SMP y el costo de conversión.

Desde luego las bases dobles sugeridas proporcionan costos más justos y razonables que como se acostumbra hasta la fecha utilizando una sola base; lo cual se mostrará en el ejemplo que se ilustra más adelante.

Contabilidad de costos con el método SMP.La metodología para llevar a cabo el método contable del SMP, se puede resumir en lo siguiente:

Hoja de costos del contenido de materia de cada producto, valuada a su último precio o valor de mercado y su correspondiente costo total SMP.Valuación de las salidas del almacén de materias primas (consumos de cada orden de producción o de cada proceso) al costo SMP. de cada producto, abono a éste almacén con cargo a la cuenta de Producción en proceso.Valuación de la producción terminada totalmente a su costo SMP. Cargo al almacén de artículos terminados con abono a Producción en proceso.Valuación de las ventas al costo SMP. Cargo a la cuenta Costo de producción de lo vendido con abono al almacén de artículos terminados.

La cuenta de Producción en proceso queda automáticamente valuada al costo SMP, por la producción que aún no ha sido terminada. Si se desea verificar su saldo, se efectúa un recuento físico y se valúa al costo SMP. Este sencillo procedimiento equivale a una reducción efectiva hasta de un 85% del trabajo contable efectuado con cualquier otro método de costos, produciendo finalmente el mismo resultado, mejorándolo y con una información más oportuna para la toma de decisiones.La información quedará expresada en un estado de resultados por producto o lote de productos en el cual se hacen los cálculos de acuerdo con las cifras anotadas en el mismo y con las bases de prorrateo que sean adoptadas. En el mismo estado se determinan los costos totales y unitarios y en hoja electrónica por separado se pueden determinar fácilmente los costos de todos los artículos que forman un lote o línea de productos.

CASO PRÁCTICO SMP.Impremex, S.A., es una compañía dedicada a la manufactura de artículos de cartón y papel, con cuatro líneas de producción y por el mes de junio realiza las siguientes operaciones:Línea 1, bolsas en diferentes presentaciones, característica del mes: La misma producción se fabrica y se vende.Línea 2, sobres en diferentes presentaciones, característica del mes: de la producción del mes quedan 400 en proceso, el resto se vende Línea 3, folders en diferentes presentaciones, característica del mes: de la producción del mes quedan 40 millares en el almacén de artículos terminados, el resto se vende, su producción es menor, pero el precio de venta es 3.6 veces mayor al de la línea 2. Línea 4 , papel stock en diferentes presentaciones, característica del mes: producción en escala, precio menor a las demás líneas, venta mayor a la producción del mes (por existencias en el almacén), devoluciones de artículos facturados el mes anterior. Los saldos iniciales de las cuentas de almacén son:Producción en proceso inicial $ 27,472, correspondiente a 800 millares de papel stock a $ 34.34 millar

8

Almacén de artículos terminados $ 160,000 INFORME DE PRODUCCIÓN DEL MES Línea 1 Línea 2 Línea 3 Línea 4 Millares 820 5,800 1,840 38,000 +Del proceso inicial 800 En proceso 400 Tiempo utilizado en la producción:Minutos millar 9,840 11,600 6,145.6 116,400Total minutos 143,985.6Por la producción del mes se expidieron las ordenes de producción correspondientes

Línea 1 Línea 2 Línea 3 Línea 4Costo SMP millar $ 181.95 61.61 197.32 34.34 VENTASEn Millares 820 5,200 1,800 38,200 Devoluciones 400Precio de venta $ 364 $ 110 $ 396 $ 65 $ 4,066,280 $ 298,480 $ 572,000 $ 712,800 $ 2,483,000Compras de materias primas $ 2,200,000Costo de conversión $ 1,080,000, de los cuales $ 600,000 son fijos y $ 480,000 variablesBase sugerida de prorrateo Costo SMP x minutosCosto de administración $ 460,000, de los cuales $ 260,000 son fijos y $ 200,000 variablesBASE PARA EL CASO PLANTEADO EN VIRTUD DE QUE UNA LÍNEA ES LA QUE ARROJA UNA UTILIDAD CONSIDERABLE EN RELACIÓN CON LAS DEMÁS. MARGEN SOBRE LA VENTA (después del costo de conversión aplicado)Costo de distribución $ 240,000, de los cuales $ 160,000 son fijos y $ 80,000 variablesBase sugerida de prorrateo Ventas $ x costo de administración asignado.SOLUCIONES:a) Registro de operaciones en cuentas de contabilidad, compras de materia prima, producción terminada y de proceso, ventas al costo y a precio de venta, devoluciones sobre ventas y la utilidad contable, saldos de la cuenta de Pérdidas y ganancias. b) Prorrateos correspondientes de las cuentas de costos.c) Estado de resultados SMP. con porcentajesd) Costos unitarios por línea y por concepto de costo, su comparación contra el precio de venta y porcentajes de utilidad sobre el costo total y sobre el precio de venta.e) Estado de resultados costo variable. Conversión del SMP a costeo variable.f) Consideración de convertir el SMP. al costeo tradicional y su efecto en las utilidadesg).Cálculo en el caso de considerar un lote con varios productos. Determinación del costo total unitario por producto.h) COSTOS PARA EXPORTACIÓN

Abrir el archivo de Excel (P2_MAPASA2.XLS) para los puntos a),b),c),d) y e)equisición: Importancia en la claridad de la información y flujo.La información vertida en la requisición no debe ser ambigua, sino clara y concisa. Su flujo es: Requisición, artículo, solicitud de cotización, preparación de contrato, evaluación de proveedores (calidad, precio, tiempo de entrega, condiciones de venta y crédito ). Orden de compra, recepción de bienes y servicios, facturación, recepción de factura y pago.

La requisición de compra es la forma con la que se solicita al departamento de compras la adquisición de materiales, partes, implementos o servicios, según sea el caso. Es recomendable en este caso, que descripción de los materiales

9

requeridos se haga con toda la claridad posible y en forma minuciosa, para evitar confusiones al momento de solicitar las cotizaciones con los proveedores.

Los elementos básicos que debe contener, son:Persona que solicita el material.Departamento.Sucursal.Fecha en que se formula la requisición.Número de requisición.Cantidad requerida.Descripción clara y exacta del material solicitado.Clave (en caso de que haya catálogo).Partida.Unidad de medida (pieza, metros, cajas, kilogramos, litros, etcétera).Nombre y firma de la persona que formuló la solicitud y el Vo Bo del departamento correspondiente.

Observaciones.Un equipo adecuado de mano de obra experta en compras, para trabajar, negociar y continuar a través de todos los requerimientos de compras, es fundamental. Un adecuado servicio de mecanografía debe ser proporcionado al equipo de compras para redactar las requisiciones de cotizaciones, las órdenes de compra y transcribir la correspondencia.Las requisiciones de cotizaciones son indispensables para mantener una buena comunicación para el agente de compras, ya que es la base para el desarrollo y la admisión de la órden de compras. La requisición proporciona al comprador la autoridad para comprar los artículos listados en la requisición, por consiguiente es necesario que haya claridad y exactitud en la información, ya que todas las compras que se hacen implican un desembolso para la empresa y estas se harán en base a dichas requisiciones de cotizaciones.

Divulgación de actualidades tecnológicas y aprovechamiento de oportunidadesDivulgación de actualidades tecnológicas y aprovechamiento de oportunidades.Una pregunta central para tratar este punto es en relación a qué tanto podemos esperar de la función de compras dentro de la organización.

Como parte de los profundos cambios que las organizaciones han tenido que realizar desde hace algunos años como consecuencia de la transformación de la economía mundial, la función de compras esta cambiando en su propia naturaleza, organización y responsabilidades.Algunos de los cambios que están reformulando el plano industrial a nivel mundial, y con él, el de la función de compras de una organización competitiva para los 90's son:Ya no es posible hablar de que un sólo país o bloque domina la escena de los negocios internacionales. La calidad y precio de los productos provenientes de naciones como Japón han probado tener un irresistible poder de atracción sobre los consumidores de todo el mundo. La calidad japonesa y sus técnicas de control de inventarios están siendo ampliamente estudiadas y hasta cierto grado imitadas incluso en los Estados Unidos.

Casi todos los negocios se están viendo en la necesidad de aprender a operar en un mercado mundial único. Los avances en los sistemas de transportación y de comunicación ponen a los proveedores extranjeros casi tan cerca como los domésticos y las sesiones de negociación con proveedores extranjeros se hacen cada vez más comunes para los ejecutivos de compras de las grandes industrias.

Los rápidos avances tecnológicos han redirigido ciertos aspectos de los negocios y de la educación técnica y han creado una demanda de nuevos especialistas en la función de compras.La computarización de los procesos ha abierto la puerta de la era de la información. La información, los datos y hechos específicos están siendo generados, colectados, difundidos y analizados a velocidades soñadas apenas hace una

10

generación. Esto ha conducido hacia una mayor división del trabajo. De un lado están quienes se encargan de colectar y transmitir la información, y en el otro lado aquellos que toman decisiones basadas en la interpretación de los datos.

Individualmente o en combinación, estos cambios tienen profundas implicaciones para la función de compras ya que son retos que, de saberlos manejar adecuadamente, representan grandes oportunidades de desarrollo para la organización. Los administradores de compras y sus equipos de trabajo están siendo llamados a jugar un rol activo en la "administración" del cambio. No es una exageración el decir que el qué tan bien ayude la función de compras a ajustar a la empresa dentro de las fuertes tendencias de la economía mundial, será determinante para la rentabilidad e incluso la sobrevivencia de la misma empresa.Planeación y programación de las comprasPlaneación y programación de las compras.En cada empresa u organización existen amplias variaciones, por lo tanto, no resulta factible establecer un solo conjunto de acciones para poder planear o programar, sin embargo existen pasos que se siguen en toda institución, estos son, en resumen la identificación de necesidades, y la selección de las mejores opciones.

La planeación sistemática requiere de una recopilación de datos, la determinación de metas y objetivos y la formulación de planes, tanto generales como detallados para alcanzar los objetivos dentro de las políticas establecidas.Respecto a las compras y abastecimientos la planeación representa una parte de la responsabilidad del gerente de compras, quien en ocasiones es auxiliado por investigadores quienes trabajan tiempo completo, así como personal por servicios de compra.Iremos por pasos para comprender de la mejor forma estas dos básicas, e importantes acciones y actividades, que así mismo van de la mano:

¿Qué es planeación?De una forma concreta y sencilla, podemos definirla como: El proceso de selección de acciones o caminos para llegar al objetivo determinado, en una empresa , u organización.Veámoslo con detalle:

PLANEACION A NIVEL CORPORATIVOHa existido mucho interés en la planeación a nivel corporativo que podría describirse como un intento sistemático para planear el futuro de la organización en conjunto, el prever las amenazas y las promesas que el futuro tiene reservado, sobre varios supuestos respecto a como haya de ser dicho futuro, el trazar estrategias para asegurarse que la empresa está debidamente protegida independientemente de que pudiera suceder.

Otros términos , que en la práctica parece ser que tienen implicaciones similares son, la planeación a largo plazo; la planeación a intervalos largos y la planeación estratégica.Dicha planeación, la necesitan mas las grandes organizaciones dentro de medios ambientes cambiantes. Si se pensara que el futuro hubiere de ser muy similar al presente , de todas maneras sería muy útil la planeación de dicho futuro, pero evidentemente se le dedicaría menos atención en contraste a la planeación, que se hace cuando las condiciones están sujetas a cambios bruscos.

La planeación estratégica a largo plazo deberá tomar en consideración tanto el insumo de materiales, así como los productos terminados y en ocasiones se deberá incluso dar preferencia a los primeros. Será necesario que la función de compras recopile mayor información, deberá proyectarse hacia el futuro, dedicando generalmente un esfuerzo a la planeación si es que haya de hacer útil contribución a la planeación futura de la organización de la cual forma parte, y en efecto deberá hacer sus propios planes para asegurar el abastecimiento a largo plazo , mas que emplear su propio tiempo en problemas de índole inmediato que posiblemente podrían haberse evitado.

Investigación relativa al área de comprasSegún Fearon se define como: la investigación sistemática y la búsqueda de información que haya de mejorar la

11

actuación de la función de comprasCierta cantidad de investigación sistemática es realizada como parte normal de un proceso de compras.

Antes de tratar con un nuevo proveedor o seleccionar un contratista para un proyecto importante o tomar una decisión final sobre la inversión en un equipo costoso o la adopción de un material novedoso , habría de esperarse que un departamento de compras competente realizara un cierto tipo de investigación crítica o que tratara de descubrir nuevos datos o asimilar información pasada.

Por ejemplo cuando surge una escasez repentina, o cuando existe un incremento en precio inaceptable o en respuesta a otras situaciones excepcionales como pudiera ser un cambio en la legislación que gobierna las transacciones comerciales o una modificación en el tipo de cambio.Pero existe un problema relativo a la administración de compras al organizar la investigación : los rápidos adelantos en la tecnología , los cambios en la estructura de la economía y la continúa evolución del medio ambiente complejo dentro de la cual se toman decisiones de compra han hecho a este problema mas urgente.

Por tanto existe una tendencia creciente para un departamento de compras más grande el incluir, conjuntamente con el personal de compras, personas a quienes se les contrata de tiempo completo para que realicen investigaciones sistemáticas y búsqueda de información que les ayude a mejorar la actuación respecto a compras.

Las personas encargadas de compras deben captar que el personal de investigación habrá de interferir con la forma como efectúan sus compras.El personal de otros departamentos podrá contribuir, por ejemplo los ingenieros dedicados al control de calidad podrán auxiliar en la evaluación de proveedores.La mejor forma para mantener un interés vivo podría ser el tener diversos enfoques operando simultáneamente, también en el caso en que el personal no sea de tiempo completo.Una vez organizado un esfuerzo relativo a investigaciones de compras, por tiempo completo o parcial, una tarea adicional para los administradores de compras es seleccionar los temas de investigación. Estos podrían ser:

Cambios futuros que pudieran afectar las operaciones.Datos actuales que podrían ser útiles para los compradores.Sistemas y métodos de ProgramaciónLa función del departamento de compras es obviamente comprar, todos los insumos para la producción y el funcionamiento de la empresa u organización. En muchas organizaciones los compradores han tomado la vanguardia para lograr la estandarización.Las ventajas de las compras en gran volumen no pueden aprovecharse si no existe la estandarización. Muchas empresas compran productos especiales cuando en realidad los productos estandarizados podrían funcionar tan bien como los otros, costar menos, permitir una entrega más rápida, ahorrar valioso tiempo administrativo relativo a compras, permitiendo que los inventarios se reduzcan.

EL PRECIO podrá ser lo que más interese al comprador, pero el precio por sí solo tiene poco significado , lo que interesa es lo que recibe a cambio del precio.El precio, se logra obtener de varias maneras . Para artículos estándares de bajo volumen los precios se obtienen de las listas y catálogos de los proveedores.Un segundo método para establecer el precio es la negociación, implica el regateo entre el comprador y el vendedor, llegando a un acuerdo.El tercer método de obtener el precio es a través de una solicitud de ofertas. Los agentes de compras gubernamentales están obligados a permitir que todos los proveedores calificados hagan ofertas. Al ejecutar esta acción , se elegirá al proveedor mas conveniente.Programación de compras

12

¿QUÉ ES?Conjunto de acciones con un orden o secuencia determinada, y su ubicación en el tiempo.Veamos:Probablemente sean los requerimientos del departamento de producción, los que generen el programa de abastecimientos.Donde quiera que esas funciones se efectúen , las relaciones básicas de compras son las mismas, tenemos que:Cumpliendo con los programas de abastecimiento o dando razones para solicitar cambios.Estando alerta a los desarrollo del mercado y rendir un aviso oportuno de los cambios que puedan influir en los programas y planes.Desarrollando información presupuestada de los abastecimientos y de los mercados, y programando las entregas si se tiene asignada está responsabilidad.La programación, la planeación y las compras, están estrechamente relacionadas, su principal utilidad consiste en mantener al agente de compras completamente informado de los planes futuros de manera que pueda actuar efectivamente.

Compras programadasEstas tienen un lugar definido en los procedimientos de compras. Usadas apropiadamente tienen las siguientes ventajas:Reduce el papeleo por medio de la eliminación del uso de requisiciones de compras.Hacen necesario planear las compras en una base de largo plazo y general para una ventaja mayor de precio.Proporciona el medio de control efectivo de los bienes comprados en grandes cantidades.Estimula, el examen riguroso de las situaciones de un solo proveedor con el objetivo de obtener eventualmente fuentes adicionales de abastecimiento.En general hay tres tipos de situaciones de abastecimiento que llevan en si mismas a la PROGRAMACION o las compras planeadas. Una es cuando la habilidad para escoger una o mas fuentes de abastecimiento esta restringida.

Tales casos incluyen aquellos en los cuales un diseño puede ser establecido para un producto particular que requiere la compra de un cierto numero de componentes. Estos componentes pueden ser demasiado al principio para encontrar los proveedores de menores costos. Una vez que estas decisiones están hechas, todo el negocio, cuando menos por un periodo razonable, debe estar colocado con los mismos proveedores con el fin de amortizar los costos de herramentaje no repetitivos. De manera similar puede haber requerimientos para los cuales la aprobación de ingeniería cubre solamente a un proveedor. En tales casos la entrega continua de las requisiciones de compras que llevan la misma leyenda aumenta el volumen de papeleo, que debe ser manejado sin alterar la situación de compra.

De la misma manera los "programas", deben ser establecidos por periodos LIMITADOS, en los cuales los precios cotizados por los proveedores sean sustancialmente los mismos, que todos sean capaces de proporcionar entregas satisfactorias. El aspecto importante en tales situaciones, es la distribución apropiada de los negocios entre proveedores en un periodo, en un lugar del establecimiento, de cualquier orden de compra individual.El tercer tipo de programa, cubre materiales similares y partes compradas del mismo grupo de proveedores pero con diferentes especificaciones y número de existencia a diferentes números de estilo.

Estas compras incluyen aquellas relacionadas a otras requisiciones compras a granel en un mercado de precios fluctuantes con variaciones entre proveedores y artículos en los cuales el comprador esta en proceso de efectuar un cambio de fuente de abastecimiento.Programación

La cuidadosa programación de entregas para evitar el exceso o déficit de existencias, se obtiene mediante la intima cooperación con los departamentos en donde se realizan los proyectos, se fijan o cambian los programas, se ejercitan controles de materiales y se formulan requisiciones.

13

Seria posible mediar la contribución de compras mediante:La frecuencia de la escasez del material por compras.El grado en el que los inventarios puedan reducirse por las transacciones con aquellos proveedores cuyas promesas de entrega son más confiables.Conclusiones

LA PLANEACION Y LA PROGRAMACION DE COMPRAS SIRVE PARA:Evitar demoras.Optimizar costos.Controlar la Calidad.Controlar inventarios. (específicamente en la programación)¿CÓMO SE REALIZA?La planeación se inicia:Obtención de información a base de una investigación.Identificación de las necesidades.Selección de proveedores.Puesta en marcha de la acción.La planeación y la programación, como ha sido entendible se puede dar en diferentes niveles:CorporativoPor EmpresaPor departamento

Suponiendo que una organización realizará un análisis de materiales (técnica de planeación e investigación), la cual, su finalidad es la de mejorar todo lo concerniente a compras y los resultados relativos al control de inventarios mediante una investigación sistemática.El primer paso seria; decidir si se debe tener como meta conseguir un costo de compras mas bajo o si se desea un nivel de inventario menor; tratar de reducir los costos en las partidas que representan un elevado valor monetario.

Se crea un equipo, que este formado por integrantes de los departamentos requeridos; el tercer paso consiste en seleccionar cuales materiales se someterán a análisis. El análisis de Pareto, mejor conocido como el ABC, generalmente es el punto de partida.

El análisis ABC frecuentemente es utilizado como base de políticas de control de inventarios como por ejemplo:Los artículos de tipo C se habrán de pedir una sola vez al ano, los artículos de tipo B, 4 veces al ano; y los artículos de tipo A una vez al mes o cada 15 días, según las necesidades de la organización.Tales políticas implican mantener vigilancia sencilla para los artículos de inventarios tipo C, en tanto que se requiere una función ejecutiva para el control de los artículos tipo A. El análisis esta mas bien dirigido para propiciar el control a nivel ejecutivo.El periodo de programación especialmente, tiene un LIMITE, la planeación no, pues es una actividad continua que varia de acuerdo a los cambios en la producción o en el mercado de los insumos.

LOS COSTOSEstán presentes:En Técnicos, operarios (personal en general)Espacios o Almacenes.Pero esto contribuye a optimizar los costos por lo que deben considerarse parte del proceso productivo.

Información de surtimiento y revisión del material

6. INFORME DE SURTIMIENTO Y REVISION DEL MATERIAL.

14

La inspección se ocupa de ver que los materiales recibidos sean los correctos, que estén en condiciones aceptables y en las cantidades solicitadas.Existe una copia que al depto. de compras le ayuda a efectuar este trabajo, que corresponde generalmente al personal de este depto., al de inspección o al del depto. que emplea el material.Están son las cosas que la administración superior desea y necesita saber:El valor de las compras realizadas durante el período que se trata, clasificadas por categorías de material.

Lo que cuesta el funcionamiento del depto. de compras.Qué existencias hay y en qué situación se encuentran.La administración no tendrá que insistir ante el depto. de compras para que le someta un informe sobre las reducciones de costos obtenidas mediante la aplicación de modernas técnicas de compras. El propio ejecutivo de compras se encargará de que la administración superior conozca rápidamente estas realizaciones, ya que en ellas, reposarán su reputación y su empleo.

The Just in timeJusto a tiempo (Just in time).Justo a tiempo es un enfoque de producción que busca eliminar todas las fuentes de desperdicio y cualquier cosa que no agregue valor en las actividades de producción, para proporcionar la parte correcta en el lugar correcto y en el momento oportuno. El JIT se desarrollo en la Toyota Motor Company en Japón, por los Ing. Shigeo Shingo y Taichi Ohno.El objetivo del sistema JIT es mejorar las utilidades y el rendimiento sobre la inversión a través de reducción de costos bajo el sistema de cero inventarios y mejoras en la calidad, mediante la eliminación de desperdicios e involucrando al trabajador en la toma de decisiones y a los proveedores en el proceso de producción.

Informe de surtimiento y revisión del material entregadoInforme de surtimiento y revisión del material entregado.Informe de surtimiento: Constituyen un medio básico de comunicación dentro de la empresa y dentro del departamento de compras, dadas sus numerosas interrelaciones, básicamente los informes pueden ser dirigidos a la gerencia, intradepartamentales o interdepartamentales, y sus propósitos son: 1) Comunicar la información, 2) ayudar a evaluar al proveedor y, 3) autoanálisis.Revisión del material entregado: En cuanto a la revisión del material entregado se efectúa con la determinación de calidad mediante la inspección y sus beneficios son la reducción de pérdidas y una mayor satisfacción por parte del cliente.

Archivo histórico de operacionesArchivo histórico de operaciones.También llamado biblioteca de compras, deberá proporcionar referencias para investigación planeación, selección de proveedores, estadísticas de los controles de calidad, esto debe incluir: Información técnica de productos y materiales, datos económicos de industrias proveedoras, bibliografía en administración de compras, Gerencias Comerciales y Asociaciones Industriales relacionadas con la organización.

La función de comprar es casi tan antigua como la historia del hombre. Se inicio cuando el hombre por primera vez trocó o cambió un bien propio por el de un congénere y siempre ha sido una función básica, importante para las actividades y el bienestar del ser humano, tanto en el ámbito personal como en el de sus ocupaciones organizadas.La oficina de compras ha de ser una especie de oficina central para todos los vendedores que acudan a ella.

Este grupo se ocupa de una posición sobremanera estratégica a causa de sus íntimas relaciones con los grupos de ingeniería y producción, por una parte, y sus estrechos y continuos contactos con un gran número de diversas fuentes de suministro externas, por la otra, que le permiten proponer sugerencias positivas a otros departamentos de su propia empresa respecto a materiales nuevos, perfeccionados o reemplazantes o a posibles mejoras de diseño y

15

especificaciones.Este grupo se halla en una posición sumamente estratégica para crear y conservar la buena voluntad de gran cantidad de firmas comerciales, muchas de las cuales son clientes actuales o potenciales, tanto como proveedores.

Proceso electrónico de datos para la planeación, programación y control de consumos.Proceso electrónico de datos para la planeación, programación y control de consumos.Como se mencionó en el punto cuatro de este tema, una de las tendencias actuales de la función y el proceso de compras es la creciente utilización de tecnología informática.El uso generalizado de sistemas y aplicaciones de tecnología informática tiene un gran impacto en las operaciones de compra de todas las organizaciones pero, lógicamente, tiene mayor importancia en las organizaciones mas grandes y complejas.En este sentido, las aplicaciones mas comunes relativas al proceso electrónico de datos en la planeación, programación y control de compras son:

Sistemas de información y redes que integran las funciones individuales del área de compras y que, adicionalmente, permiten relacionar mas estrechamente a las funciones de compras con otras áreas o departamentos funcionales de la organización.Aplicaciones analíticas que facilitan análisis mucho mas profundos y precisos sobre toda la información necesaria para el proceso de toma de decisiones de compras. Para tal efecto, el desarrollo de estaciones de trabajo con computadoras en donde los compradores pueden analizar detalladamente la información es un elemento básico.Generalización del uso de códigos de barras que facilitan enormemente la exacta identificación y manejo de los materiales adquiridos.Uso del intercambio electrónico de datos (Electronic Data Interchange E.D.I.) que en varias formas se esta convirtiendo en un punto común para la ciertos tipos de operaciones de compras.

Importancia de los almacenesImportancia de los almacenes.La importancia de los almacenes:ALMACEN: Es todo espacio autorizado para la espera de unos materiales establecido suficientemente, hasta su posterior necesidad de expedición.MISION: Deducir del compromiso planteado entre los costes, la solución más segura y satisfactoria para la comunidad empresarial, consiguiéndola en la práctica, habida cuenta de todos los factores que influyen en los costes de almacenaje, así como de la importancia de los mismos.IMPORTANCIA: Lo verdaderamente interesante es que cada persona responsable de esta función sepa darse cuenta de la importancia que su ALMACENAJE tiene en su empresa.Una forma sencilla de saber la importancia de el almacén es por medio de cuanto es el capital que se le está destinado al almacenaje ( solares, edificios, materiales, etc.).El índice de capital propio dedicado a almacenaje varía mucho según el tipo de empresa y su dimensión, en casos excepcionales sobrepasa el 50% pudiendo llegar en ocasiones hasta el 80%.VENTAJAS OBTENIBLESLas ventajas obtenibles de un almacenaje técnicamente concebido, se traducen en reducciones de costes en los siguientes casos:

REDUCCION DE RIESGOS Y AUMENTO DE LA SEGURIDAD PERSONAL.SATISFACCION Y ELEVACION DE LA MORAL EN EL PERSONAL.INCREMENTO EN LA PRODUCCION Y MAYOR UTILIZACION DE LA MAQUINARIA DE PRODUCCION.MEJOR APROVECHAMIENTO DEL ESPACIO DISPONIBLE.REDUCCION DE COSTES DE MANEJOREDUCCION DE LA EXISTENCIAMAS FACIL SUPERVISION Y REALIZACION DE CONTROLES FISICOS Y ADMINISTRATIVOS.

16

DISMINUCION DE ERRORES Y CONFUSIONES.DISMINUCION DE PERDIDAS E INUTILIDADESFACILIDAD DE ACOMODACION A CAMBIOS DE CONDICIONES.

Su importancia estiba en el control mismo de los inventarios de insumos de producción, ya que es en ellos donde se recibe y resguarda la materia prima que la organización adquiere a sus proveedores; así como para la seguridad de los productos terminados en espera de ser embarcados a los diferentes clientes. Las características de seguridad y protección de los almacenes están directamente relacionadas con los productos que resguardan.Los costos y los sistemas contables. Contabilidad de costos. Vinculación y distinción con la contabilidad patrimonial y gerencial.La contabilidad patrimonial tiene dos objetivos fundamentales: informar acerca de la situación del ente (Balance) y evaluar los cambios que se producen en el capital como resultado de las actividades (Estado de Resultados). Los informes relativos al costo afectan a ambos, ya que el costo de los productos no vendidos se refleja en el primero y el de los vendidos en el segundo. Por tanto el sistema de contabilidad de costos no es independiente de las cuentas patrimoniales.El sistema de contabilidad de costos se ocupa directamente del control de los inventarios, activos de planta y fondos gastados en actividades funcionales.La contabilidad de costos se ocupa de la clasificación, acumulación, control y asignación de costos. Los costos pueden acumularse por cuentas, trabajos, procesos, productos u otros segmentos del negocio.Los costos sirve, en general, para tres propósitos:Proporcionar informes relativos a costos para medir la utilidad y evaluar el inventario (estado de resultados y balance general).Ofrecer información para el control administrativo de las operaciones y actividades de la empresa (informes de control).Proporcionar información a la administración para fundamentar la planeación y la toma de decisiones (análisis y estudios especiales).El sistema formal de la contabilidad de costos generalmente ofrece información de costos e informes para la realización de los dos primeros objetivos. Sin embargo, para los fines de planeación y toma de decisiones de la administración, esta información generalmente debe reclasificarse, reorganizarse y complementarse con otros informes económicos y comerciales pertinentes tomados de fuentes ajenas al sistema normal de contabilidad de costos.Una función importante de la contabilidad de costos es la de asignar costos a los productos fabricados y comparar estos costos con el ingreso resultante de su venta.La contabilidad de costos sirve para contribuir al control de las operaciones y facilita la toma de decisiones.Las características de la contabilidad de son las siguientes:Es analítica, puesto que se planea sobre segmentos de una empresa, y no sobre su total.Predice el futuro, a la vez que registra los hechos ocurridos.Los movimientos de las cuentas principales son en unidades.Sólo registra operaciones internas.Refleja la unión de una serie de elementos: materia prima, mano de obra directa y cargas fabriles.Determina el costo de los materiales usados por los distintos sectores, el costo de la mercadería vendida y el de las existencias.Sus períodos son mensuales y no anuales como los de la contabilidad general.Su idea implícita es la minimización de los costos.La contabilidad de costos es una rama de la contabilidad general que sintetiza y registra los costos de los centros fabriles, de servicios y comerciales de una empresa, con el fin de que puedan medirse, controlarse e interpretarse los resultados de cada uno de ellos, a través de la obtención de costos unitarios y totales en progresivos grados de análisis y correlación.Al igual que la contabilidad general se basa en la partida doble. Es una parte de la contabilidad general que exige ser analizada con mayor detalle que el resto.

17

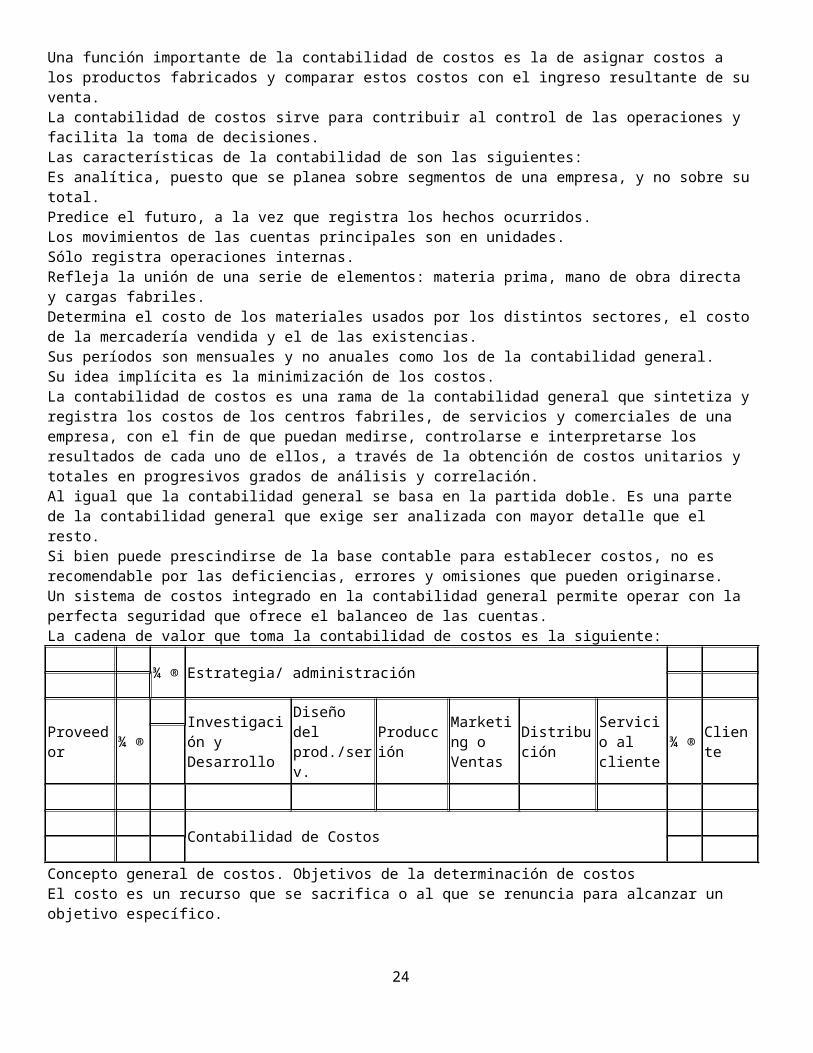

Si bien puede prescindirse de la base contable para establecer costos, no es recomendable por las deficiencias, errores y omisiones que pueden originarse.Un sistema de costos integrado en la contabilidad general permite operar con la perfecta seguridad que ofrece el balanceo de las cuentas.La cadena de valor que toma la contabilidad de costos es la siguiente:

¾ ® Estrategia/ administración

Proveedor ¾ ®Investigación y Desarrollo

Diseño del prod./serv. Producción

Marketing o Ventas Distribución

Servicio al cliente ¾ ® Cliente

Contabilidad de Costos

Concepto general de costos. Objetivos de la determinación de costosEl costo es un recurso que se sacrifica o al que se renuncia para alcanzar un objetivo específico.El costo de producción es el valor del conjunto de bienes y esfuerzos en que se ha incurrido o se va a incurrir, que deben consumir los centros fabriles para obtener un producto terminado, en condiciones de ser entregado al sector comercial.Entre los objetivos y funciones de la determinación de costos, encontramos los siguientes:Servir de base para fijar precios de venta y para establecer políticas de comercialización.Facilitar la toma de decisiones.Permitir la valuación de inventarios.Controlar la eficiencia de las operaciones.Contribuir a planeamiento, control y gestión de la empresa.Los costos pueden ser clasificados de diversas formas:Según los períodos de contabilidad:costos corrientes: aquellos en que se incurre durante el ciclo de producción al cual se asignan (ej.: fuerza motriz, jornales).

costos previstos: incorporan los cargos a los costos con anticipación al momento en que efectivamente se realiza el pago (ej.: cargas sociales periódicas).

costos diferidos: erogaciones que se efectúan en forma diferida 9ej.: seguros, alquileres, depreciaciones, etc.).Según la función que desempeñan: indican como se desglosan por función las cuentas Producción en Proceso y Departamentos de Servicios, de manera que posibiliten la obtención de costos unitarios precisos:costos industrialescostos comercialescostos financierosSegún la forma de imputación a las unidades de producto:costos directos: aquellos cuya incidencia monetaria en un producto o en una orden de trabajo puede establecerse con precisión (materia prima, jornales, etc.)

costos indirectos: aquellos que no pueden asignarse con precisión; por lo tanto se necesita una base de prorrateo (seguros, lubricantes).Según el tipo de variabilidad:costos variables: el total cambio en relación a los cambios en un factor de costos.

costos fijos: No cambian a pesar de los cambios en un factor de costo.

18

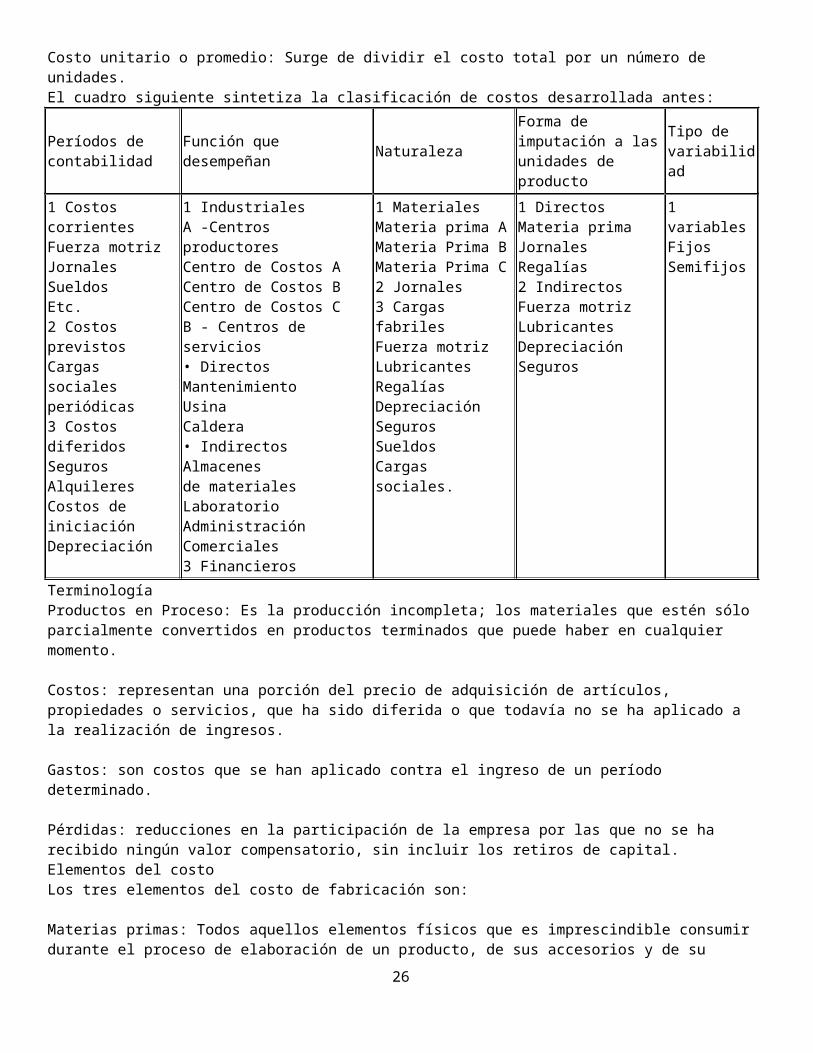

costos semifijosFactor de costo: Base de distribución para la asignación de costos, según sea el objeto de costos.Costo unitario o promedio: Surge de dividir el costo total por un número de unidades.El cuadro siguiente sintetiza la clasificación de costos desarrollada antes:

Períodos de contabilidad Función que desempeñan Naturaleza

Forma de imputación a las unidades de producto

Tipo de variabilidad

1 Costos corrientesFuerza motrizJornalesSueldosEtc.2 Costos previstosCargas sociales periódicas3 Costos diferidosSegurosAlquileresCostos de iniciaciónDepreciación

1 IndustrialesA -Centros productores Centro de Costos ACentro de Costos BCentro de Costos CB - Centros de servicios• DirectosMantenimientoUsinaCaldera• IndirectosAlmacenes de materialesLaboratorioAdministraciónComerciales3 Financieros

1 MaterialesMateria prima AMateria Prima BMateria Prima C2 Jornales3 Cargas fabrilesFuerza motrizLubricantesRegalíasDepreciaciónSegurosSueldosCargas sociales.

1 DirectosMateria primaJornalesRegalías2 IndirectosFuerza motrizLubricantesDepreciaciónSeguros

1 variablesFijosSemifijos

TerminologíaProductos en Proceso: Es la producción incompleta; los materiales que estén sólo parcialmente convertidos en productos terminados que puede haber en cualquier momento.

Costos: representan una porción del precio de adquisición de artículos, propiedades o servicios, que ha sido diferida o que todavía no se ha aplicado a la realización de ingresos.

Gastos: son costos que se han aplicado contra el ingreso de un período determinado.

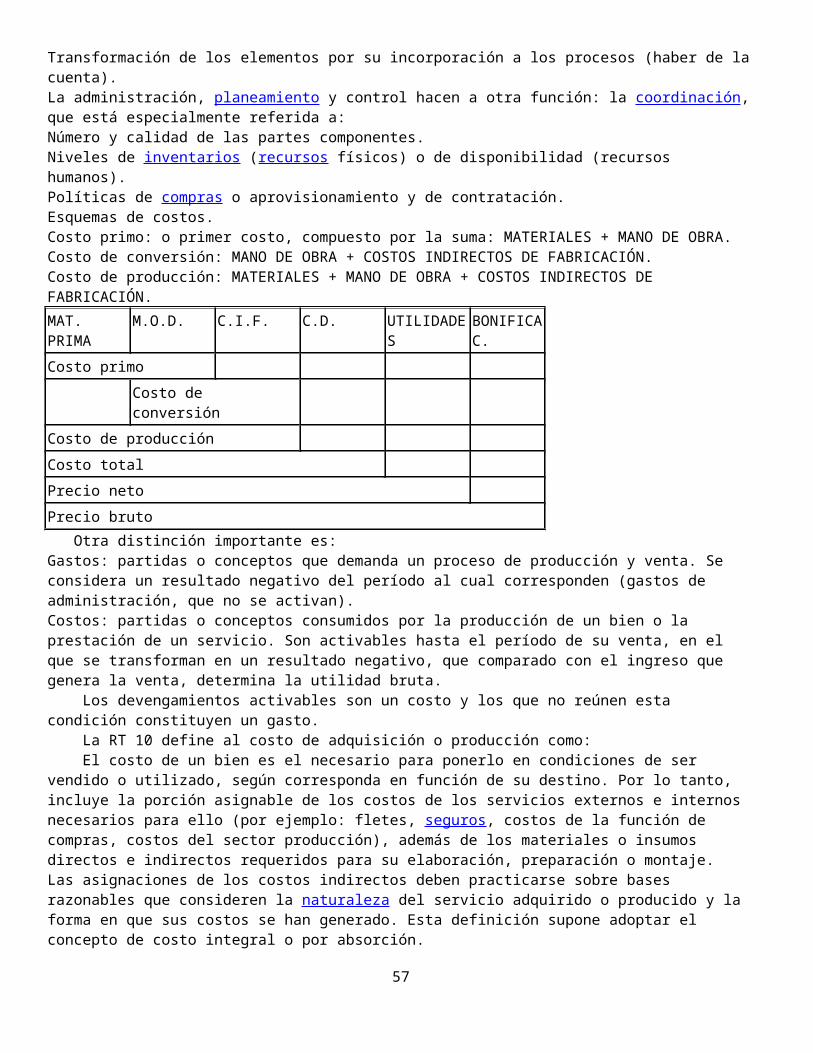

Pérdidas: reducciones en la participación de la empresa por las que no se ha recibido ningún valor compensatorio, sin incluir los retiros de capital.Elementos del costoLos tres elementos del costo de fabricación son:

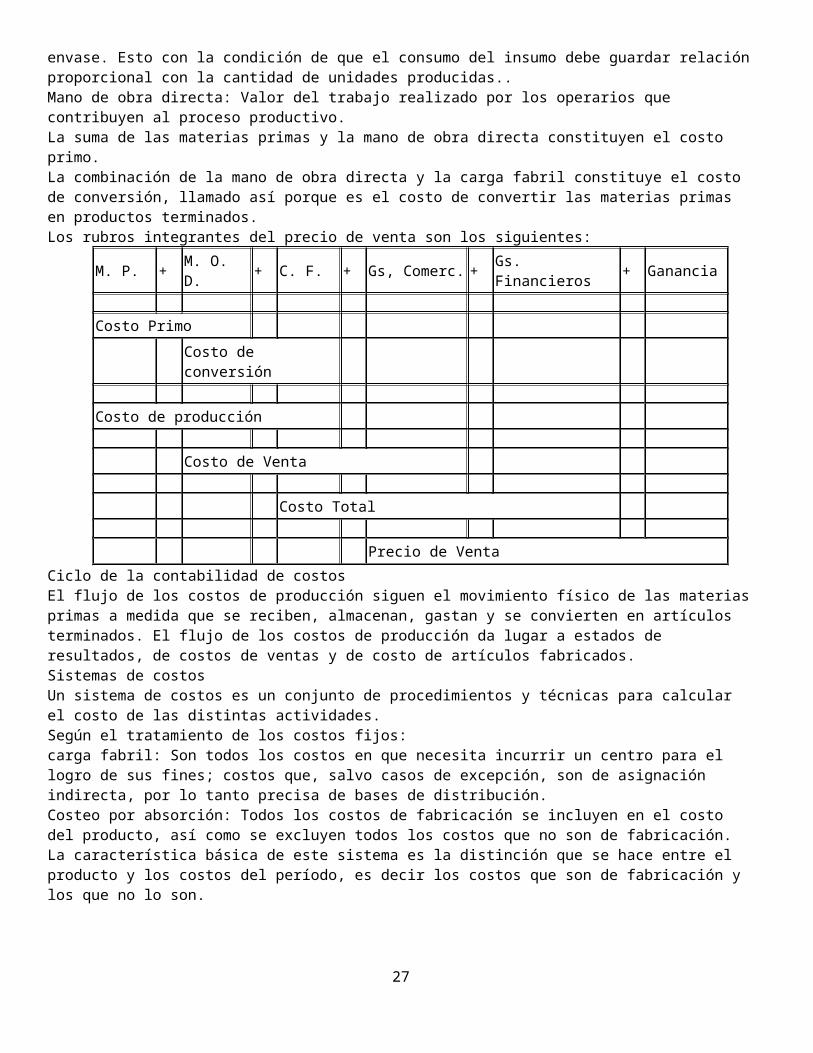

Materias primas: Todos aquellos elementos físicos que es imprescindible consumir durante el proceso de elaboración de un producto, de sus accesorios y de su envase. Esto con la condición de que el consumo del insumo debe guardar relación proporcional con la cantidad de unidades producidas..Mano de obra directa: Valor del trabajo realizado por los operarios que contribuyen al proceso productivo. La suma de las materias primas y la mano de obra directa constituyen el costo primo.La combinación de la mano de obra directa y la carga fabril constituye el costo de conversión, llamado así porque es el costo de convertir las materias primas en productos terminados.Los rubros integrantes del precio de venta son los siguientes:

M. P. + M. O. D. + C. F. + Gs, Comerc. + Gs. Financieros + Ganancia

Costo Primo

Costo de conversión

19

Costo de producción

Costo de Venta

Costo Total

Precio de VentaCiclo de la contabilidad de costosEl flujo de los costos de producción siguen el movimiento físico de las materias primas a medida que se reciben, almacenan, gastan y se convierten en artículos terminados. El flujo de los costos de producción da lugar a estados de resultados, de costos de ventas y de costo de artículos fabricados.Sistemas de costosUn sistema de costos es un conjunto de procedimientos y técnicas para calcular el costo de las distintas actividades.Según el tratamiento de los costos fijos:carga fabril: Son todos los costos en que necesita incurrir un centro para el logro de sus fines; costos que, salvo casos de excepción, son de asignación indirecta, por lo tanto precisa de bases de distribución.Costeo por absorción: Todos los costos de fabricación se incluyen en el costo del producto, así como se excluyen todos los costos que no son de fabricación. La característica básica de este sistema es la distinción que se hace entre el producto y los costos del período, es decir los costos que son de fabricación y los que no lo son.

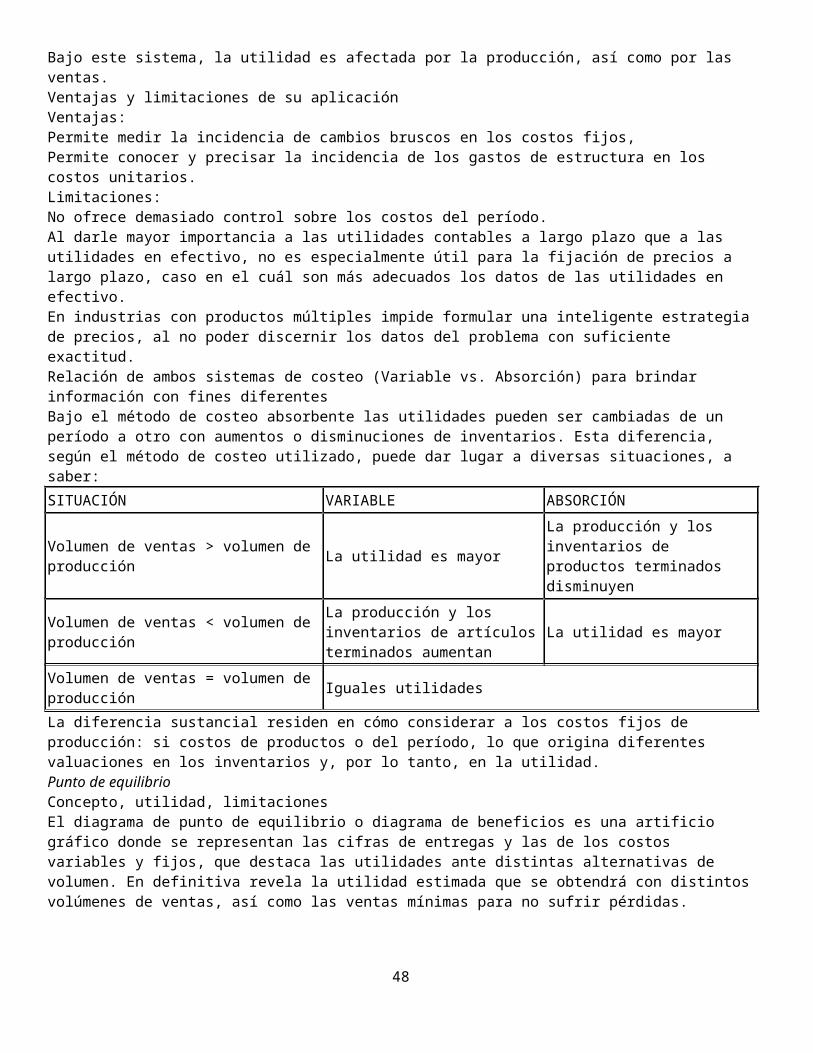

Costeo variable: Los costos de fabricación se asignan a los productos fabricados. La principal distinción bajo este sistema es la que existe entre los costos fijos y los variables.. Los costos variables son los únicos en que se incurre de manera directa en la fabricación de un producto. Los costos fijos representan la capacidad para producir o vender, e independientemente del hecho de que se fabriquen o no los productos y se lleven al período, no se inventarían. Los costos de fabricación fijos totales permanecen constantes a cualquier volumen de producción. Los costos variables totales aumentan en proporción directa con los cambios que ocurren en la producción.La cantidad y presentación de las utilidades varía bajo los dos métodos. Si se utiliza el método de costeo variable, los costos variables deben deducirse de las ventas, puesto que los mismos son costos en los que normalmente no se incurriría si no se produjeran los artículos.Según la forma de concentración de los costos:Costeo por órdenes: Se emplea cuando se fabrica de acuerdo a pedidos especiales de los clientes.

Costeo por procesos: Se utiliza cuando la producción es repetitiva y diversificada, aunque los artículos son bastante uniformes entre sí.Según el método de costeo:Costeo histórico o resultante: Primero se consume y luego se determinan el costo en virtud de los insumos reales. Puede utilizarse tanto en costos por órdenes como en costos por procesos.

Costeo predeterminado: Los costos se calculan de acuerdo con consumos estimados. Dentro de estos costos predeterminados podemos identificar 2 sistemas:

Costeo estimado o presupuesto: sólo se aplica cuando se trabaja por órdenes. Son costos que se fijan de acuerdo con experiencias anteriores. Su objetivo básico es la fijación de precios de venta.Costeo estándar: Se aplica en caso de trabajos por procesos. Los costos estándares pueden tener base científica (si se pretende medir la eficiencia operativa) o empírica (si su objetivo es la fijación de precios de venta). En ambos casos las variaciones se consideran ineficiencias y se saldan por ganancias y pérdidas.Materia Prima o MaterialesConcepto. Definición y tratamiento de materiales principales y auxiliares.

20

Los materiales que realmente forman parte del producto terminado se conocen con el nombre de materias primas o materiales principales. Los que no se convierten físicamente en parte del producto o tienen importancia secundaria se llaman materiales o materiales auxiliares.Para mantener una inversión en existencias debidamente equilibrada, se requiere una labor de planeación y control. Un inventario excesivo ocasiona mayores costos incluyendo pérdidas debidas a deterioros, espacio de almacenamiento adicional y el costo de oportunidad del capital. La escasez de existencias produce interrupciones en la producción, excesivos costos de preparación de máquinas y elevadas costos de procesamiento de facturas y pedidos.La materia prima es el único elemento del costo de fabricación nítidamente variable.Valuación y contabilización de materia prima y materialesExisten diferentes factores que inciden en la elección del método de valuación más adecuado:tipos de productos elaboradossistema de costos empleadopolítica de reposiciónmeses de existencias normalmente disponiblesformas de almacenajenecesidad de controlar el rendimiento de ciertos materiales.grado de inflación o deflación que sufra la economíasituación de la empresa en el mercadoobligación de que la valuación de inventarios sea fiel reflejo de la realidad, evitando sobre o subvaluaciones.etc.Algunos de los métodos que se emplean más frecuentemente para la valuación de materiales son:Costo específico: . consiste en valorizar cada partida a su precio real de ingreso. Exige poder distinguir físicamente los ingresos de un mismo producto, a un precio u otro.

P.E.P.S.U.E.P.S.P.P.P.: Es el menos sensible a las variaciones de precios. Si éstos están en alza, la valuación se efectúa a guarismos inferiores a los de plaza. Con precios en baja, es a la inversa.El patrón del flujo de costos no coincide necesariamente con el patrón real del flujo de materiales; por ejemplo si se usa el método PEPS, esto significa que los costos más antiguos son los que se usan primero para propósitos de contabilidad, independientemente del verdadero flujo de materiales.Los métodos para la valuación de inventarios son de interés para la gerencia porque ellos determinan la cantidad que debe invertir la empresa en los inventarios y, además, porque influyen en el monto de la utilidad que declara la empresa.Bajo el método PEPS, el aumento en el costo de los materiales debido a un aumento en el precio de adquisición se refleja como una aumento en el inventario final. Bajo el método UEPS se refleja como un aumento en el costo de artículos fabricados y vendidos y, por lo tanto, como una disminución en el margen de utilidades.Un método adicional para asignar una cantidad monetaria a los inventarios es el de costo o mercado en menor. Al inventario, sea de materiales, trabajos en proceso o productos terminados, se le asigna la cifra menor de costo o mercado. El mercado puede ser menor que el costo cuando los niveles de precios están disminuyendo (depresión) o cuando los inventarios están cayendo en la obsolescencia.Desperdicio o merma: Es la pérdida de materia prima luego de un proceso. No tiene ningún valor contable o económico (ej.: evaporación en los procesos químicos). Están considerados dentro del costo normal.Desecho: Son los que se producen respecto del proceso de transformación; a diferencia del desperdicio tiene un valor de recupero (ej.: viruta de acero en la industria metalúrgica) pero la materia prima no es recuperada para la industria de que se trata.Materia prima recuperada: Es la que una industria recupera para sí misma, pudiendo utilizarla en la fabricación de nuevos productos.Producción defectuosa: Es la que en algún departamento, por alguna razón, está mal concebida. Debe ser sometida a un reproceso, lo que implica un costo adicional, y que no debe ser cargado ni al costo original ni al precio de venta;

21

sino que debe imputárselo al departamento que lo generó. Si tiene mucha importancia se imputa como una pérdida o gasto del período.Estructura de la organización dedicada al proceso adquisitivo

Departamento de Compras:Exigencias respecto a la compra de elementos productivos:

Que haya un departamento donde se centralicen las adquisicionesque los materiales se adquieran en virtud de especificacionesque se requiera de los proveedores el cumplimiento de una serie de requisitos necesarios para la correcta contabilización y liquidación del pago (entrega de la factura junto con la mercadería, adaptación de las entregas a los días y horas de recibo).Que se envíe copia de las órdenes de compra emitidas a los centros que controlarán la recepción y a los que efectuarán las registraciones contables y la liquidación de los pagos.Que el sector Compras se organice administrativamente de manera tal de poder suministrar información relacionada con sus funciones tanto al departamento de costos, como a otras secciones de la empresa (precios de mercado, órdenes de compra pendientes, etc.)Tratamiento de los costos del departamento:

Cancelarlos contra ganancias y pérdidasDistribuirlos entre los sectores beneficiados por las gestiones de Compras.Incorporarlos en los costos de la mercadería vendidaDepartamento de Recepción:Responsabilidades:

Recibir sólo la mercadería autorizada por la orden de compra, una de cuyas copias queda en su poder.Controlar que la cantidad entregada no supera la solicitada.Conformar las entregas e iniciar los trabajos administrativos correspondientes.Tomar las medidas pertinentes para el que departamento Control de Calidad apruebe el ingreso a la mayor brevedad.Enviar la mercadería al destino indicado en la orden de compra.Informar sobre los bienes recibidos a : Compras, Control de Calidad y Contaduría.Emitir el correspondiente comprobante de recepción (con: fecha de ingreso, cantidad, importe, aprobación de calidad, etc.)Almacenes de Materiales:Funciones:

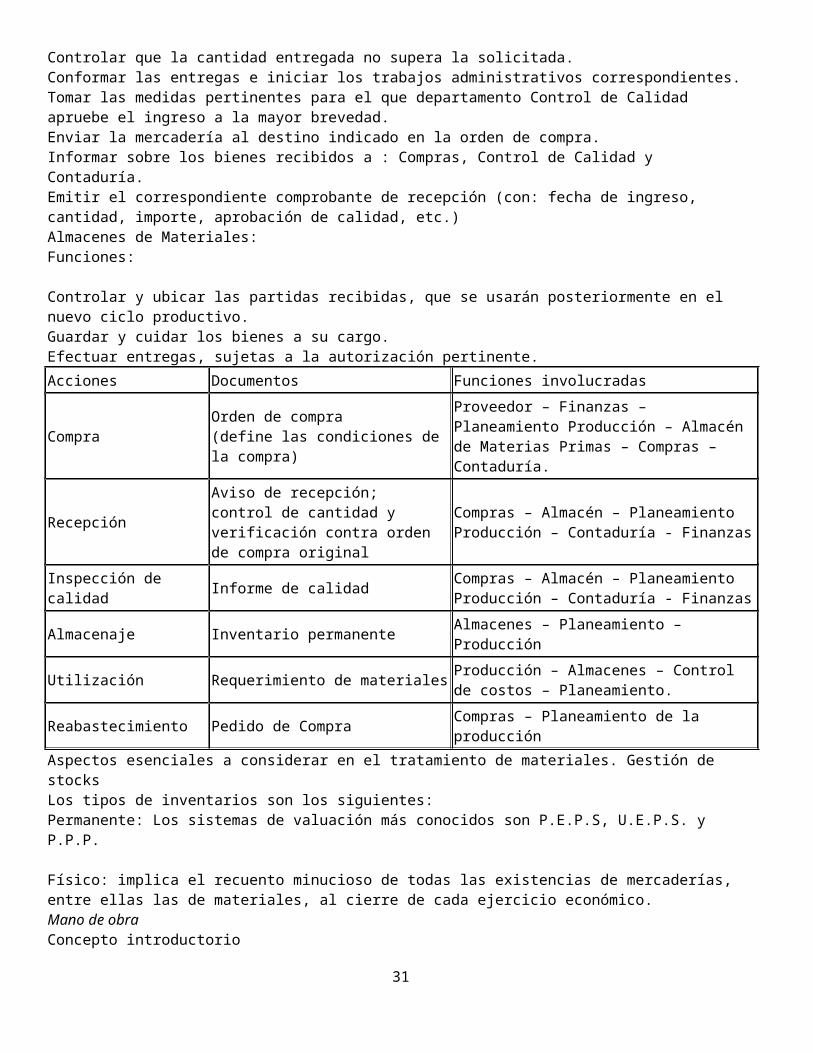

Controlar y ubicar las partidas recibidas, que se usarán posteriormente en el nuevo ciclo productivo.Guardar y cuidar los bienes a su cargo.Efectuar entregas, sujetas a la autorización pertinente.Acciones Documentos Funciones involucradas

CompraOrden de compra(define las condiciones de la compra)

Proveedor – Finanzas – Planeamiento Producción – Almacén de Materias Primas – Compras – Contaduría.

RecepciónAviso de recepción;control de cantidad y verificación contra orden de compra original

Compras – Almacén – Planeamiento Producción – Contaduría - Finanzas

Inspección de calidad Informe de calidad Compras – Almacén – Planeamiento Producción – Contaduría - Finanzas

Almacenaje Inventario permanente Almacenes – Planeamiento – Producción

22

Utilización Requerimiento de materiales Producción – Almacenes – Control de costos – Planeamiento.

Reabastecimiento Pedido de Compra Compras – Planeamiento de la producciónAspectos esenciales a considerar en el tratamiento de materiales. Gestión de stocksLos tipos de inventarios son los siguientes:Permanente: Los sistemas de valuación más conocidos son P.E.P.S, U.E.P.S. y P.P.P.

Físico: implica el recuento minucioso de todas las existencias de mercaderías, entre ellas las de materiales, al cierre de cada ejercicio económico.Mano de obraConcepto introductorioLa mano de obra de producción se utiliza para convertir las materias primas en productos terminados. La mano de obra es un servicio que no puede almacenarse y no se convierte, en forma demostrable, en parte del producto terminado.Con los años y el avance de la tecnología la mano de obra ha ido perdiendo peso dentro del costo de producción.Clasificación de la mano de obra

De acuerdo a la función principal de la organización: Se distinguen tres categorías generales: producción, ventas y administración general. Los costos de la mano de obra de producción se asignan a los productos producidos, mientras que la mano de obra no relacionada con la fabricación se trata como un gasto del período..De acuerdo con la actividad departamental: Separando los costos de mano de obra por departamento se mejor el control sobre estos costos.De acuerdo al tipo de trabajo: Dentro de un departamento, la mano de obra puede clasificarse de acuerdo con la naturaleza del trabajo que se realiza. Estas clasificaciones sirven generalmente para establecer las diferencias salariales.De acuerdo con la relación directa o indirecta con los productos elaborados: la mano de obra de producción que está comprometida directamente con la fabricación de los productos, se conoce como mano de obra directa. La mano de obra de fábrica que no está directamente comprometida con la producción se llama mano de obra indirecta. La mano de obra directa se carga directamente a trabajos en proceso, mientras que la mano de obra indirecta se convierte en parte de la carga fabril o costos indirectos de fabricación.Formas de remuneraciónLa mano de obra puede remunerarse sobre la base de la unidad de tiempo trabajado (hora, día, semana, mes, año), según las unidades de producción o de acuerdo a una combinación de ambos factores.Trabajo a jornal: Se paga el tiempo que el trabajador permanece en la planta, independientemente del volumen de producción logrado. La unidad de tiempo es la hora o el día. Sus ventajas radican en que es un método barato, su cálculo es sencillo y proporciona al operario la seguridad de una salario conocido y calculable. Sus desventajas se encuentran en que no proporciona verdaderos estímulos para el desarrollo de un esfuerzo mayor.

Trabajo por pieza o incentivado: En este sistema el operario percibe una retribución diaria acorde con la cantidad de unidades producidas. Requiere determinar cuál es la producción que puede realizar un trabajador en un tiempo dado y definir un método de operación establecido, premiando toda superación del nivel normal. Sus ventajas son que garantiza la operario una ganancia horaria mínima y que es un sistema ideal cuando se realizan trabajos estandarizados. La desventaja se encuentra en que representa un inconveniente cuando los productos exigen el uso de maquinarias delicadas que requieran atención especial; además, si el material es valioso, el desperdicio ocasionado por la mayor rapidez en la operación puede anular los beneficios que este sistema brinda al empresario.El trabajo por pieza puede ser con:Producción libre: el obrero permanece en la fábrica todo su turno, acreditándosele la labor realizada en ese lapso.

Producción limitada: se le adjudica al operario una producción determinada; una vez cumplida puede retirarse; el incentivo radica en la posibilidad de trabajar menos tiempo.

23

Sistemas de incentivosRemuneración a destajo: el empleado recibe una tasa garantizada por hora para producir un número estándar de unidades o piezas de producción. Si produce en exceso del número estándar de piezas, gana una cantidad adicional por pieza, calculada según la tasa del salario por hora dividido entre el número estándar de piezas por hora.

Taylor: es un plan de pago a destajo que utiliza una tasa por pieza para los índice de producción más bajos, y otra para los índices de producción más elevada por hora.

Gantt: le concede una bonificación al empleado, calculada como porcentaje del pago por hora que está garantizado, cuando su rendimiento por hora alcanza una cierta norma.

Halsey: el empleado tiene un salario mínimo por hora garantizado y se le paga una cantidad adicional como recompensa por el tiempo de producción efectiva ahorrado al compararse su tiempo estándar de producción.

Emerson: ofrece una escala de bonificaciones, calculada como porcentaje del salario mínimo garantizado, que se gradúa a fin de que esté en concordancia con una escala da factores de eficiencia. El factor de eficiencia se calcula como el tiempo real promedio que se emplea para producir una unidad dividida entre el tiempo estándar.

Bedeaux: La producción se mide en punto, que es la medida que corresponde a un minuto de trabajo. El empleado gana, además del salario mínimo por hora garantizado, una bonificación por cada punto ganado en exceso de la producción estándar.Cargas Sociales. Concepto. Generalidades. Legislación vigenteLas prestaciones sociales son una parte del costo de la mano de obra directa e indirecta, de los salarios de los vendedores y salarios del personal de administración.Las cargas sociales pueden ser:directas: se generan en relación proporcional con los costos de mano de obra directa, por eso pueden aplicarse fielmente al artículo (aportes jubilatorios, obra social, asignaciones familiares).

indirectas: actúan independientemente del grupo anterior, por lo cual deben hacerse estimaciones (indemnizaciones por despido, vacaciones anuales, feriados pagos, licencias por enfermedad, fallecimiento, etc.)Liquidación de remuneraciones y cargas sociales. ContabilizaciónLa información necesaria para contabilizar los costos vinculados con el pago del personal operario surge de los recibos de haberes correspondientes.Si, por el tipo de tareas, un operario trabaja en varios centros, el costo debe asignarse en proporción al esfuerzo que haya dedicado a cada centro.Muchas compañías acumulan los pagos por vacaciones, feriados y bonificaciones durante todo el año sobre la base de estimaciones. Si no se hace esto, el período durante el cual ocurren estos pagos extras o menor producción, recibe una carga indebida, lo cual produce datos comparativos no satisfactorios.La acumulación se basa en estimaciones. Durante el año, a medida que se incurre en costos directos e indirectos de fabricación, el pago por vacaciones se va acumulando y se carga a Productos en Proceso o a Carga Fabril, según corresponda.Aspectos esenciales a considerar en el tratamiento de la mano de obra. Tratamiento del tiempo de preparación, tiempo ocioso y horas extrasTiempo de preparación: Los costos de preparación son aquellos que, insumiendo una considerable cantidad de tiempo y dinero, son necesarios para iniciar la producción. La preparación ocurre cuando se está abriendo o reabriendo una planta o proceso o cuando se introduce un nuevo producto en el mercado. Los costos de preparación incluyen gastos por el diseño y preparación de las máquinas y herramientas, capacitación de los trabajadores y pérdidas anormales iniciales que resultan de la falta de experiencia. Existen tres métodos distintos para manejar los costos de preparación:Inclusión de la mano de obra directa; es decir que se trata a los costos de preparación como un costos de la mano de obra directa.

24