Oportunidades de inversión en Perú, Chile y Colombia · distribuidas en cinco centrales ......

22

Oportunidades de inversión en Perú, Chile y Colombia

Transcript of Oportunidades de inversión en Perú, Chile y Colombia · distribuidas en cinco centrales ......

Oportunidades de inversión en Perú, Chile y Colombia

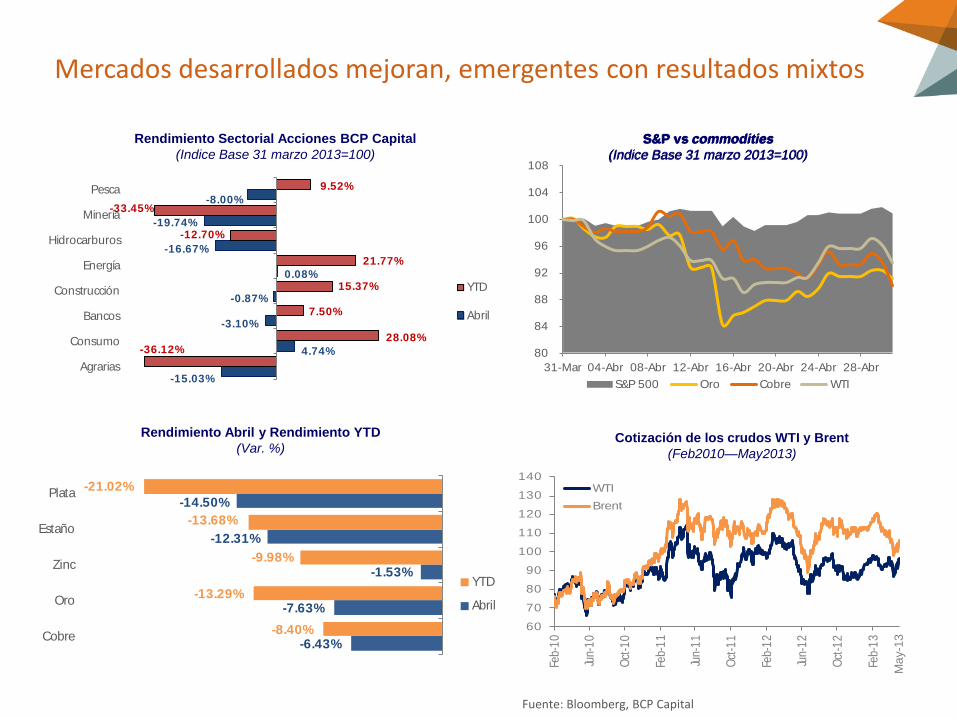

Mercados desarrollados mejoran, emergentes con resultados mixtos

1.79% 1.81%

3.95%

14.90%

14.01%

12.49%

0%

2%

4%

6%

8%

10%

12%

14%

16%

Dow Jones S&P 500 Nasdaq

Abril

YTD

1.52%

3.36%

0.29%

3.35%

7.48% 7.70%

11.18%

5.05%

0%

2%

4%

6%

8%

10%

12%

DAX CAC FTSE Euro Stoxx

Abril

YTD

11.80%

-2.62%

3.55%

-2.04%

1.96%

36.41%

-1.48%

2.38%

-2.14%

1.72%

-8%

-4%

0%

4%

8%

12%

16%

20%

24%

28%

32%

36%

40%

Nikkei Shangai Sensex Kospi Hang Seng

Abril

YTD

-0.78%

-3.16%

-5.07%-4.11%

-12.62%

-5.12%

-7.67%

0.92%

-7.88%

-2.97%

-15.61%

-5.15%

-19%

-14%

-9%

-4%

1%

6%

BOVESPA IPSA COLCAP IPC IGBVL S&P MILA 40

Abril

YTD

Estados Unidos Europa

Asia Latinoamérica

Fuente: Bloomberg, BCP Capital

Mercados desarrollados mejoran, emergentes con resultados mixtos

Fuente: Bloomberg, BCP Capital

-6.43%

-7.63%

-1.53%

-12.31%

-14.50%

-8.40%

-13.29%

-9.98%

-13.68%

-21.02%

Cobre

Oro

Zinc

Estaño

Plata

YTD

Abril

60

70

80

90

100

110

120

130

140

Feb-

10

Jun-

10

Oct

-10

Feb-

11

Jun-

11

Oct

-11

Feb-

12

Jun-

12

Oct

-12

Feb-

13

WTI

Brent

80

84

88

92

96

100

104

108

31-Mar 04-Abr 08-Abr 12-Abr 16-Abr 20-Abr 24-Abr 28-Abr

S&P 500 Oro Cobre WTI

S&P vs commodities

(Indice Base 31 marzo 2013=100)

Cotización de los crudos WTI y Brent

(Feb2010—May2013)

Rendimiento Abril y Rendimiento YTD

(Var. %)

Ma

y-1

3

-15.03%

4.74%

-3.10%

-0.87%

0.08%

-16.67%

-19.74%

-8.00%

-36.12%28.08%

7.50%

15.37%

21.77%

-12.70%

-33.45%

9.52%

Agrarias

Consumo

Bancos

Construcción

Energía

Hidrocarburos

Minería

Pesca

YTD

Abril

S&P vs commodities

(Indice Base 31 marzo 2013=100)

Rendimiento Sectorial Acciones BCP Capital

(Indice Base 31 marzo 2013=100)

PER históricos vs PER actuales: mayores oportunidades en Colombia

Fuente: Bloomberg, BCP Capital

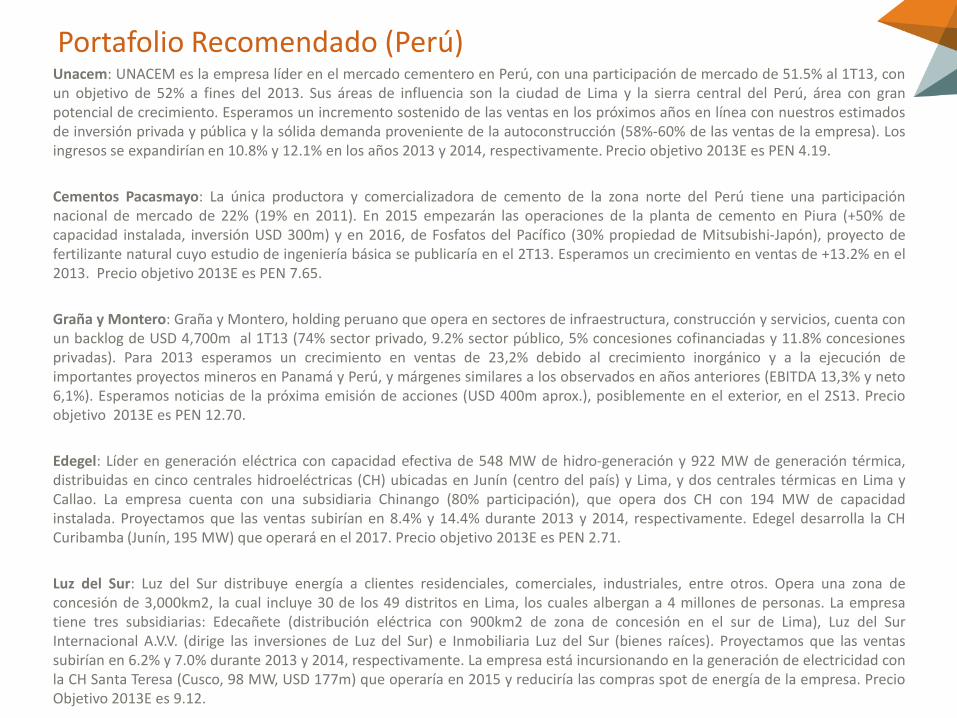

Portafolio Recomendado (7 de Mayo de 2013)

Unacem: UNACEM es la empresa líder en el mercado cementero en Perú, con una participación de mercado de 51.5% al 1T13, con un objetivo de 52% a fines del 2013. Sus áreas de influencia son la ciudad de Lima y la sierra central del Perú, área con gran potencial de crecimiento. Esperamos un incremento sostenido de las ventas en los próximos años en línea con nuestros estimados de inversión privada y pública y la sólida demanda proveniente de la autoconstrucción (58%-60% de las ventas de la empresa). Los ingresos se expandirían en 10.8% y 12.1% en los años 2013 y 2014, respectivamente. Precio objetivo 2013E es PEN 4.19.

Cementos Pacasmayo: La única productora y comercializadora de cemento de la zona norte del Perú tiene una participación nacional de mercado de 22% (19% en 2011). En 2015 empezarán las operaciones de la planta de cemento en Piura (+50% de capacidad instalada, inversión USD 300m) y en 2016, de Fosfatos del Pacífico (30% propiedad de Mitsubishi-Japón), proyecto de fertilizante natural cuyo estudio de ingeniería básica se publicaría en el 2T13. Esperamos un crecimiento en ventas de +13.2% en el 2013. Precio objetivo 2013E es PEN 7.65.

Graña y Montero: Graña y Montero, holding peruano que opera en sectores de infraestructura, construcción y servicios, cuenta con un backlog de USD 4,700m al 1T13 (74% sector privado, 9.2% sector público, 5% concesiones cofinanciadas y 11.8% concesiones privadas). Para 2013 esperamos un crecimiento en ventas de 23,2% debido al crecimiento inorgánico y a la ejecución de importantes proyectos mineros en Panamá y Perú, y márgenes similares a los observados en años anteriores (EBITDA 13,3% y neto 6,1%). Esperamos noticias de la próxima emisión de acciones (USD 400m aprox.), posiblemente en el exterior, en el 2S13. Precio objetivo 2013E es PEN 12.70.

Edegel: Líder en generación eléctrica con capacidad efectiva de 548 MW de hidro-generación y 922 MW de generación térmica, distribuidas en cinco centrales hidroeléctricas (CH) ubicadas en Junín (centro del país) y Lima, y dos centrales térmicas en Lima y Callao. La empresa cuenta con una subsidiaria Chinango (80% participación), que opera dos CH con 194 MW de capacidad instalada. Proyectamos que las ventas subirían en 8.4% y 14.4% durante 2013 y 2014, respectivamente. Edegel desarrolla la CH Curibamba (Junín, 195 MW) que operará en el 2017. Precio objetivo 2013E es PEN 2.71.

Luz del Sur: Luz del Sur distribuye energía a clientes residenciales, comerciales, industriales, entre otros. Opera una zona de concesión de 3,000km2, la cual incluye 30 de los 49 distritos en Lima, los cuales albergan a 4 millones de personas. La empresa tiene tres subsidiarias: Edecañete (distribución eléctrica con 900km2 de zona de concesión en el sur de Lima), Luz del Sur Internacional A.V.V. (dirige las inversiones de Luz del Sur) e Inmobiliaria Luz del Sur (bienes raíces). Proyectamos que las ventas subirían en 6.2% y 7.0% durante 2013 y 2014, respectivamente. La empresa está incursionando en la generación de electricidad con la CH Santa Teresa (Cusco, 98 MW, USD 177m) que operaría en 2015 y reduciría las compras spot de energía de la empresa. Precio Objetivo 2013E es 9.12.

Portafolio Recomendado (Perú)

Ecopetrol (Ecopetl): Con la entrada en periodo ex – dividendo el 9 de abril y hasta la fecha de pago (15 de abril), la acción de Ecopetrol acumuló una desvalorización del 8.5%. Posteriormente, presentó una recuperación y mantuvo un comportamiento lateral entre los niveles COP 4,290 a COP 4,410, a la espera de la publicación de resultados para el primer trimestre del año. Éstos fueron publicados el 3 de mayo y sorprendieron negativamente al mercado. Consecuentemente, la acción presentó una desvalorización adicional, llegando a COP 4,180 (nivel no observado desde diciembre de 2011). A pesar que los resultados de la compañía para el 1T13 estuvieron por debajo de nuestras estimaciones y las del mercado, mantenemos a Ecopetrol dentro de nuestro portafolio COR 5, debido a que consideramos que la acción puede haber alcanzado un piso en su cotización, por lo cual, le damos mayor probabilidad a una recuperación del precio. Adicionalmente, Ecopetrol continúa siendo la acción más representativa del mercado colombiano (primera en capitalización de mercado y volúmenes de negociación, mayor participación en el índice Colcap y principal vehículo de inversión de los extranjeros en el mercado local).

Davivienda (PfDavvnd): Nuestro precio objetivo se mantiene en COP 27,640/acción. Esperamos que los resultados salgan en línea con nuestras estimaciones, basado en los estados financieros individuales publicados recientemente. Consideramos que la Compañía ofrece una historia de valor atractiva, con una posición líder en el sector bancario colombiano. Año corrido PfDavivienda se ha valorizado en 5.8%.

EEB: Publicamos nuestro precio objetivo actualizado para EEB en COP 1,675/acción el 24 de abril de 2013 con recomendación de COMPRAR. Nuestra perspectiva positiva en EEB se basa en su estabilidad de ingresos derivada de su enfoque en monopolios naturales; su fuerte presencia en el negocio de generación eléctrica en Colombia; y el alto potencial de crecimiento de sus proyectos internacionales, principalmente Calidda, Contugas y TRECSA. Aunque los riesgos políticos persisten, aparentemente el mercado ha incorporado una continuación en la estrategia de la administración. Además, los resultados netos de 1T13 aumentaron 42.1% a/a, soportando nuestra visión optimista para la compañía en 2013. A pesar de este comportamiento, la acción ha estado relativamente estable en los dos últimos meses. Por ende, aún vemos potencial de apreciación.

Portafolio Recomendado (Colombia)

Corficolombiana: El 26 de abril de 2013 actualizamos nuestro precio objetivo de Corficolombiana a COP 39,760/acción con recomendación de COMPRAR. Consideramos que Corficolombiana ofrece una hipótesis de valor atractiva que combina inversiones maduras con flujos de ingresos estables y activos de crecimiento. Además, los catalizadores futuros para la Corporación están en el lado optimista, dado el reciente interés del gobierno colombiano en impulsar la inversión en infraestructura. En términos de comportamiento de mercado, Corficolombiana ha demostrado ser una opción defensiva, soportada en un atractivo retorno por dividendos. Por lo tanto, mantenemos la acción ordinaria como una de nuestras apuestas más relevantes para 2013.

Pacific Rubiales (Prec): Durante el último mes, el precio de la acción presentó nuevas desvalorizaciones, que continuaron enmarcadas dentro de un comportamiento altamente volátil, generado por eventos (volatilidad en el precio del petróleo, actualizaciones operacionales y noticias varias) que han presionado la acción en diferentes direcciones. Como lo mencionamos en el informe anterior, la expectativa recaía sobre los resultados del 1T13, sobre los cuales se preveía un repunte que pudiera generar una apreciación de la acción en el corto plazo después de la fuerte corrección. En efecto, los resultados de la compañía del 1T13 fueron publicados ayer, presentando un balance favorable (particularmente a nivel operativo), lo cual esperamos materialice nuestra expectativa de un repunte en el precio de la acción, impulsándola incluso hasta niveles cercanos a COP 40,000/acción.

Portafolio Recomendado (Colombia)

Entel: Mantenemos a Entel como nuestra acción favorita en la bolsa local. Creemos que la corrección experimentada desde la compra de Nextel Perú ha presentado una interesante oportunidad de entrada a una compañía con atractivas valorizaciones. Sus fundamentos permanecen sólidos y atractivos en el mercado Chileno y vemos un potencial de crecimiento mayor con la compra en Perú. Fundamentamos nuestra tesis de inversión en; (i) sólida posición en la industria en Chile, con crecientes resultados (quitando efectos contables) pese a un entorno más competitivo (ii) ROE (21%) y ROIC (16%) por sobre sus comparables globales y media del IPSA, con un sólido balance y bajos niveles de deuda (leverage de 0.5x y DFN/EBITDA 0.7x) (iii) alto potencial de crecimiento en Perú mediante la adquisición de Nextel Perú, un mercado con tasa de penetración de 115% en telefonía móvil y 11% en uso de smartphones y un universo de clientes casi dos veces mayor que el chileno (iv) limitado downside debido a la naturaleza de su negocio y atractivo dividend yield de 3.5% a pesar del cambio en la política de reparto de dividendos.

SM-ChileB: Mantuvimos SM Chile B en nuestra lista de acciones favoritas luego de su desempeño positivo durante el último mes. Nos sigue gustando la estructura de sus acciones y su exposición al Banco de Chile, el cual posee los fundamentos más sólidos del mercado. Además, vemos una mayor visibilidad de pago anticipado de la deuda dentro de los próximos 5 años.

Sonda: Estamos convencidos aún de su potencial de crecimiento, dado su enfoque en Latinoamérica y en el negocio de servicios TI. Mantenemos nuestra positiva visión de la compañía, debido a su (i) plan de inversiones 2013-2015 por USD 700mm (USD 500mm para adquisiciones), (ii) alto nivel de contratos firmados UDM (USD 1.302mm), (iii) downside limitado y (iv) la consolidación de las adquisiciones de 2011 y 2012 (Quintec, PARS, ELUCID, USD 235mm) donde aún queda espacio para una mejora de márgenes, especialmente en Brasil.

AES Gener: Mantenemos a AES Gener dentro de nuestra lista de acciones recomendadas debido a: (i) los sólidos fundamentos de largo plazo de la compañía, con crecimientos esperados en términos de EBITDA de 13% para 2013 y 7% para 2014, (ii) atractivos múltiplos esperados para el 2013 (17,8x P/U y 10,6x EV/EBITDA) los que se comparan favorablemente con sus comparables locales (iii) entrada en operación de la central Campiche (270 MW a carbón) mejorará los resultados en el SIC (iv) mejores resultados dado que el bajo aporte hidroeléctrico esperado para los próximos meses favorece la posición de agente de respaldo y (v) anuncios de nuevos PPA’s y potenciales sociedades que permitirán el desarrollo de importantes proyectos para la compañía como la central Alto Maipo en el SIC.

Forus: A pesar del sobresaliente desempeño que tuvo durante los últimos meses, continuamos viendo la compañía como una oportunidad de largo plazo, ofreciendo un crecimiento atractivo en la región (UPA +25% YoY 2013E) y buenos retornos (UDM ROIC de 28.6%). Nos gusta su liviana base de activos, la cual ha apoyado, y debería seguir apoyando, una generación de flujo de caja importante. Nuestras estimaciones implican un P/U forward 2013 de 21,6x y 2014 de 19,7x.

Portafolio Recomendado (Chile)

Reporte Top 5 y Top 10 MILA desde marzo de 2013

Chile Colombia

BCP Capital- Perú

Resultados de portafolios recomendados: superando índices

IM Trust - Chile

Correval - Colombia

BCP Capital- Perú

BCP Capital: Emisores cubiertos

Recomendación MonedaV. Fundamental

Base

Precio

(9-May)Upside (%) Rend 30d Rend YTD Div. Yield

Minería

Minsur En revisión S/. En revisión 1.77 n.a -13.7% -23.0% 2.54%

Cía. Minera Milpo En revisión S/. En revisión 1.79 n.a -14.8% -38.7% 1.01%

Sociedad Minera El Brocal En revisión S/. En revisión 23.80 n.a -20.5% -31.2% 0.54%

volcabc1 pe equity Volcan Cía. Minera Comprar S/. 1.93 1.57 22.9% -28.6% -38.4% 3.34%

atacobc1 pe equity Cía. Minera Atacocha En revisión S/. En revisión 0.13 n.a -13.3% -45.8% 0.00%

cverdec1 pe equity Sociedad Minera Cerro Verde Mantener US$ 27.25 28.00 -2.7% -7.6% -26.3% 0.00%

Cía. de Minas Buenaventura Mantener US$ 21.42 19.74 8.5% -20.1% -45.0% 2.53%Mantener

Construcción

SiderPerú En revisión S/. En revisión 0.23 n.a -4.2% -37.8% 0.00%

unacemc1 pe equity Unacem Comprar S/. 4.19 4.11 1.9% 9.9% 28.0% 1.36%

Ferreycorp* Restringido S/. Restringido 2.36 n.a -7.1% 9.8% 2.54%

Corporación Aceros Arequipa Comprar S/. 0.95 0.72 31.9% -4.0% -26.5% 2.81%

gramonc1 pe equity Graña y Montero Mantener S/. 12.70 12.72 -0.2% 15.5% 32.9% 1.22%

cpacasc1 pe equity Cementos Pacasmayo Mantener S/. 7.65 7.70 -0.6% 4.8% 13.2% 1.16%Mantener #N/A Invalid Security

Energía #DIV/0!

edegelc1 pe equity Edegel Mantener S/. 2.71 2.72 -0.4% 5.8% 23.1% 4.43%

edelnoc1 pe equity Edelnor Mantener S/. 5.03 5.22 -3.6% 7.9% 20.8% 3.41%

Luz del Sur Mantener S/. 9.12 9.78 -6.7% 4.4% 14.5% 4.93%

enersuc1 pe equity Enersur Mantener S/. 25.93 25.20 2.9% 0.7% 26.8% 1.38%#DIV/0! #DIV/0!

Diversas #DIV/0!

casagrc1 pe equity Casa Grande Comprar S/. 14.11 9.80 44.0% -4.3% -30.4% 8.60%

Andino Investment Holding Comprar S/. 5.00 3.00 66.7% -0.7% 25.0% 0.00%

Austral Comprar S/. 0.29 0.24 20.8% -4.0% 14.3% 12.50%

Alicorp Mantener S/. 10.15 10.30 -1.5% 7.4% 25.6% 1.17%

Relapasa Comprar S/. 1.09 0.54 101.9% -15.6% -14.3% 11.93%

*BCP Capital participó en la estructuración y colocación del bono corporativo emitido por la compañía. Valor fundamental anterior: PEN 3.10

Fuente: Bloomberg, Análisis-BCP

BVL: Revisión sectorial

Recuperación de la índices de confianza empresarial: Las proyecciones del PBI Construcción han sido ajustadas al alza tras el importante crecimiento de la inversión pública y la recuperación del índice de confianza.

Mayor crecimiento de la inversión privada respecto a los estimados: Ante las buenas expectativas de la situación económica en el país, la inversión privada reaccionaría positivamente, cerrando el año con un crecimiento de +11.9% y en 2013 con +11.1%. En el plano sectorial, el crecimiento económico del país se aceleraría liderado por el sector construcción, comercio y servicios.

Algunas oportunidades para el sector en los próximos años radican en:

Gran brecha de infraestructura básica US$ 34,000MM según las cifras del CCL.

Incentivos para reducir el déficit habitacional (Programa MiVivienda)

Mayor disponibilidad de crédito.

Construcción: Mejores perspectivas en el sector…

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

1T09 1T10 1T11 1T12 1T13 1T14 1T15

Var

.%

Construcción Inversión Privada Inversión Pública

Construcción, Inversión privada y pública (Var. % YoY)

Fuente: Estudios Económicos BCP Elaboración: Análisis-BCP

Tramo optimista

Tramo pesimista

Fuente: BCRP Elaboración: Análisis-BCP

Índice de Confianza Empresarial (>50puntos= Optimista, <50puntos= Pesimista)

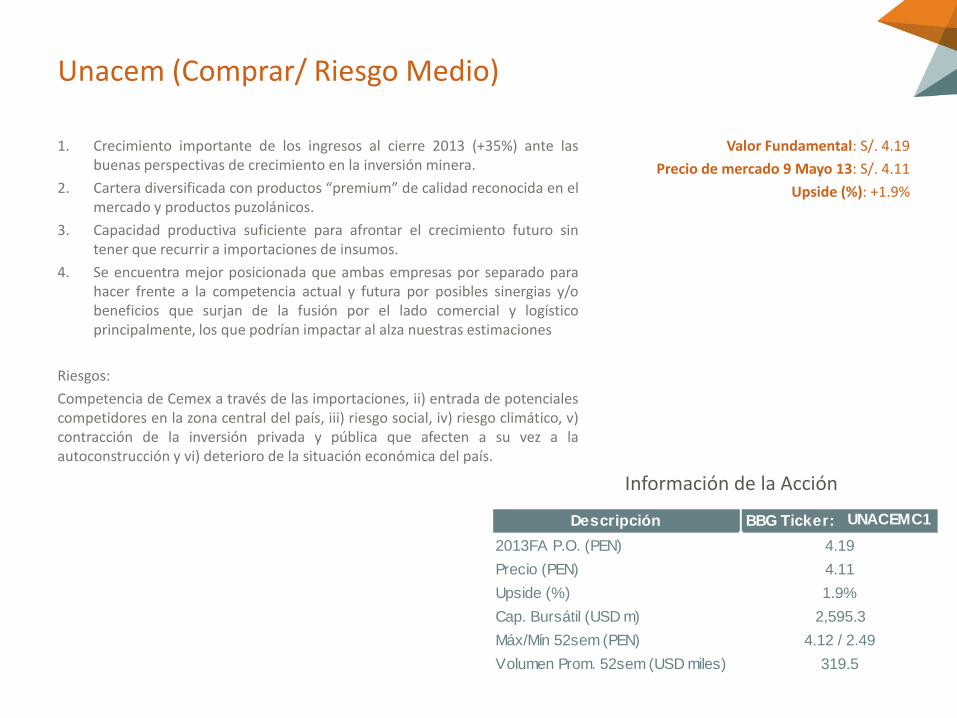

1. Crecimiento importante de los ingresos al cierre 2013 (+35%) ante las buenas perspectivas de crecimiento en la inversión minera.

2. Cartera diversificada con productos “premium” de calidad reconocida en el mercado y productos puzolánicos.

3. Capacidad productiva suficiente para afrontar el crecimiento futuro sin tener que recurrir a importaciones de insumos.

4. Se encuentra mejor posicionada que ambas empresas por separado para hacer frente a la competencia actual y futura por posibles sinergias y/o beneficios que surjan de la fusión por el lado comercial y logístico principalmente, los que podrían impactar al alza nuestras estimaciones

Riesgos:

Competencia de Cemex a través de las importaciones, ii) entrada de potenciales competidores en la zona central del país, iii) riesgo social, iv) riesgo climático, v) contracción de la inversión privada y pública que afecten a su vez a la autoconstrucción y vi) deterioro de la situación económica del país.

Valor Fundamental: S/. 4.19

Precio de mercado 9 Mayo 13: S/. 4.11

Upside (%): +1.9%

Unacem (Comprar/ Riesgo Medio)

Información de la Acción

Descripción BBG Ticker: UNACEMC1

PE2013FA P.O. (PEN)

Precio (PEN)

Upside (%)

Cap. Bursátil (USD m)

Máx/Mín 52sem (PEN)

Volumen Prom. 52sem (USD miles) 319.5

4.19

4.11

1.9%

2,595.3

4.12 / 2.49

1. Cementos Pacasmayo es la segunda cementera más grande del país y la única establecida en la región norte.

2. Los ingresos de la compañía se incrementarían en línea con las mejores perspectivas en el crecimiento de la inversión pública y privada.

3. Importantes proyectos en cartera: La compañía tiene tres importantes proyectos: i) construcción de una nueva planta en Piura con 1.6 millones de toneladas (+55% respecto a su capacidad actual), ii) fosfatos y iii) salmueras. Estos últimos proyectos entrarían en funcionamiento a partir del 2015-2016.

4. Somos optimistas en el desarrollo del proyecto de fosfatos.

Riesgos:

1. Crecimiento de la demanda de cemento por debajo de nuestros estimados debido a la desaceleración de la auto-construcción y de la inversión privada y pública.

2. Riesgos en la ejecución de los proyectos en marcha.

3. Aumento del costo CIF del clinker importado y otros insumos importantes como los costos de energía.

Valor Fundamental: S/. 7.65

Precio de mercado 9 Mayo 13: S/. 7.70

Upside (%): -0.6%

Cementos Pacasmayo (Mantener/ Riesgo Medio)

Información de la Acción

Descripción BBG Ticker: CPACASC1

PE2013FA P.O. (PEN)

Precio (PEN)

Upside (%)

Cap. Bursátil (USD m)

Máx/Mín 52sem (PEN)

Volumen Prom. 52sem (USD miles) 260.2

7.65

7.70

-0.6%

1,694.3

7.80 / 4.45

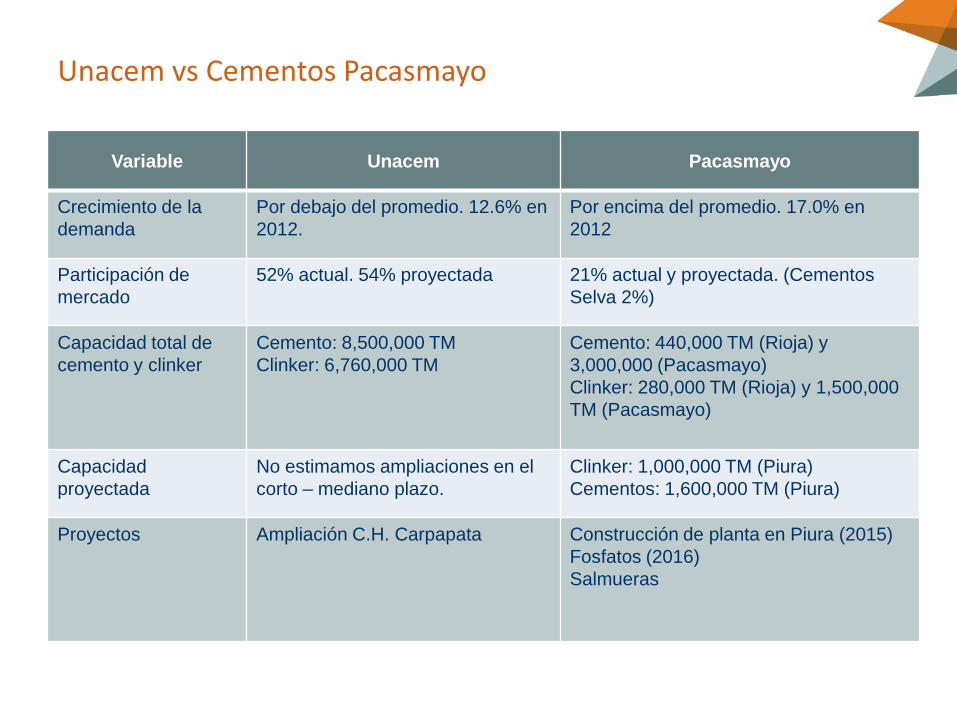

Unacem vs Cementos Pacasmayo

Variable Unacem Pacasmayo

Crecimiento de la

demanda

Por debajo del promedio. 12.6% en

2012.

Por encima del promedio. 17.0% en

2012

Participación de

mercado

52% actual. 54% proyectada 21% actual y proyectada. (Cementos

Selva 2%)

Capacidad total de

cemento y clinker

Cemento: 8,500,000 TM

Clinker: 6,760,000 TM

Cemento: 440,000 TM (Rioja) y

3,000,000 (Pacasmayo)

Clinker: 280,000 TM (Rioja) y 1,500,000

TM (Pacasmayo)

Capacidad

proyectada

No estimamos ampliaciones en el

corto – mediano plazo.

Clinker: 1,000,000 TM (Piura)

Cementos: 1,600,000 TM (Piura)

Proyectos Ampliación C.H. Carpapata Construcción de planta en Piura (2015)

Fosfatos (2016)

Salmueras

1. Graña y Montero es una holding peruana que opera en sectores como infraestructura, construcción y servicios, y cuenta con un backlog de USD 4.7bn a fines del 1T13.

2. La empresa ha venido creciendo no solo a través de crecimiento orgánico, sino que también ha logrado concretar adquisiciones como la de Vial y Vives en Chile (empresa constructora), algo que no descartamos que continúe sucediendo, dado el objetivo explícito de la compañía de penetrar en nuevos mercados de la región.

3. Para 2013, esperamos que los ingresos asciendan a PEN 6,442m (+23.2%), gracias a la ejecución de importantes proyectos mineros en Panamá y Perú (Mina Constancia); y márgenes similares (EBITDA y neto) a los observados en años anteriores.

4. La compañía se encuentra próxima a realizar una ampliación de capital. Se espera conocer el monto y el uso de los fondos recaudados, posiblemente en el mercado internacional, en el próximo semestre.

Riesgos:

1. Desaceleración de la inversión privada y pública.

2. Riesgos en la ejecución de los proyectos en marcha.

Valor Fundamental: S/. 12.70

Precio de mercado 9 Mayo 13: S/. 12.72

Upside (%): -0.2%

Graña y Montero (Mantener/ Riesgo Medio)

Información de la Acción

Descripción BBG Ticker: GRAMONC1

PE2013FA P.O. (PEN)

Precio (PEN)

Upside (%)

Cap. Bursátil (USD m)

Máx/Mín 52sem (PEN)

Volumen Prom. 52sem (USD miles) 558.1

12.70

12.72

-0.2%

2,723.4

12.72 / 8.00

Las acciones del sector eléctrico se caracterizan por su perfil defensivo.

Los altos dividend yields son el principal atractivo.

El sector eléctrico registraría un crecimiento importante en términos de generación de energía total impulsado por la mayor demanda en los sectores industrial y minero, principalmente

El sector está expuesto a riesgos regulatorios, sin embargo no se esperan cambios significativos ya que el sistema funciona de manera eficiente.

Potenciales retrasos en la construcción de líneas de transmisión podrían incrementar las tarifas en el sistema, debido a que la energía generada en centrales hidroeléctricas y térmicas a gas no llegaría al sur del país, por lo que se utilizarían centrales a diesel.

Sector eléctrico: Una alternativa defensiva en un contexto de incertidumbre

Relación Rendimiento/Riesgo anualizado (Mensual, Feb 08 – Abr 13)

Fuente: COES—SINAC Elaboración: Análisis—BCP

0

100

200

300

400

500

600

Ene-0

7

Abr-

07

Jul-0

7

Oct

-07

Ene-0

8

Abr-

08

Jul-0

8

Oct

-08

Ene-0

9

Abr-

09

Jul-0

9

Oct

-09

Ene-1

0

Abr-

10

Jul-1

0

Oct

-10

Ene-1

1

Abr-

11

Jul-1

1

Oct

-11

Ene-1

2

Abr-

12

Jul-1

2

Oct

-12

Ene-1

3

Abr-

13

IGBVL Edelnor Enersur Luz del Sur Edegel

Desempeño de las acciones eléctricas listadas en la Bolsa de Valores de Lima vs IGBVL

(Ene 07 – Abr 13)

Edegel actualmente es la mayor generadora de Perú, teniendo entre enero y noviembre del 2012 una participación de 20.9% (vs 23.1% en 2011) de la generación total en el país.

Se anticipan mayores ventas físicas de energía en los próximos años como consecuencia de mayores contratos de venta de energía y potencia con distribuidoras como Edelnor, Luz del Sur, Hidrandina y Electrosur; con los cuales se han firmado contratos incluso hasta el 2026. Adicionalmente, en marzo 2012 inició un nuevo contrato con Minera Casapalca, el cual explicaría un incremento en las ventas físicas.

Fue aprobado el Estudio de Impacto Ambiental de la central hidroeléctrica de Curibamba (195MW), la cual requerirá una inversión aproximada de US$430MM. Se espera que los estudios finales de este proyecto se concluyan durante los próximos meses. Estamos considerando que la central operaría con un factor de carga de 65% y empieza a operar en 2017.

La empresa cuenta con una cartera concentrada en clientes estables, la cual se desagrega de la siguiente manera: i) 30% de la energía vendida corresponde a clientes libres, ii) 17% se dirige a clientes regulados con tarifas en barra y iii) el 53% restante corresponde a clientes regulados con contratos licitados. El principal cliente de la empresa es Edelnor, el cual consume 69% de las ventas de la empresa a clientes regulados, lo que equivale a 48% de las ventas totales de la empresa.

Valor Fundamental: S/. 2.71

Precio de mercado 9 Mayo 13: S/. 2.72

Upside (%): -0.4%

Edegel (Mantener/Riesgo Bajo)

Información de la Acción

Descripción BBG Ticker: EDEGELC1 PE

2013FA P.O. (PEN)

Precio (PEN)

Upside (%)

Cap. Bursátil (USD m)

Máx/Mín 52sem (PEN)

Volumen Prom. 52sem (USD miles) 151.6

2.71

2.72

-0.4%

2,392.6

2.72 / 1.82

Distribuye electricidad a clientes residenciales e industriales en la zona sur de Lima (4m habitantes) con alcance del 100% en su zona de concesión.

Estimamos un sólido crecimiento de la demanda de energía (mayor crecimiento de vivienda vertical) a pesar de la posible reducción de las tarifas a fines de año (Valor Agregado de Distribución).

La empresa está incursionando en la generación de electricidad con la CH Santa Teresa (Cusco, 98 MW, USD 177m) que operaría en 2015 y reduciría las compras spot de energía de la empresa.

Proyectamos que las ventas subirían 6.2% y 7% en 2013 y 2014, respectivamente.

Valor Fundamental: S/. 9.12

Precio de mercado 9 Mayo 13: S/. 9.78

Upside (%): -6.7%

Luz del Sur (Mantener/Riesgo Bajo)

Información de la Acción

Descripción BBG Ticker: LUSURC1 PE

2013FA P.O. (PEN)

Precio (PEN)

Upside (%)

Cap. Bursátil (USD m)

Máx/Mín 52sem (PEN)

Volumen Prom. 52sem (USD miles) 148.0

9.12

9.78

-6.7%

1,826.4

9.78 / 6.95