Operaciones de Inversión y Financiamiento de Las Entidades Financieras

181

Universidad Nacional de San Agustín Operaciones Bancarias CAPITULO I EL SISTEMA FINANCIERO NACIONAL 1. SUPERINTENDENCIA DE BANCA Y SEGUROS 1.1. Definición. Es una institución supervisora y reguladora reconocida en el ámbito mundial, que aplica estándares internacionales y las mejores prácticas, apoyada en las competencias de su capital humano. 1.2. Finalidad La Superintendencia tiene por finalidad defender los intereses del público, cautelando la solidez económica y financiera de las personas naturales y jurídicas sujetas a su control; velando por que se cumplan las normas legales, reglamentarias y estatutarias que las rigen. Ejerciendo para ello el más amplio control de todas sus operaciones y negocios, además de denunciar penalmente la existencia de personas naturales y jurídicas que, sin la debida autorización ejerzan las actividades señaladas en la Ley General y la Ley del Sistema Privado de Pensiones, procediendo a la clausura de sus locales y, en su caso, solicitando la disolución y liquidación del infractor. Asimismo, le corresponde contribuir de acuerdo a sus competencias específicas con el desarrollo del sistema de prevención de lavado de activos y/o del financiamiento del terrorismo, así como de regular, 1

-

Upload

jose-luis-rodriguez -

Category

Documents

-

view

51 -

download

0

description

Actividades bancarias

Transcript of Operaciones de Inversión y Financiamiento de Las Entidades Financieras

Universidad Nacional de San Agustín Operaciones Bancarias

CAPITULO I

EL SISTEMA FINANCIERO NACIONAL

1. SUPERINTENDENCIA DE BANCA Y SEGUROS

1.1. Definición.

Es una institución supervisora y reguladora reconocida en el ámbito mundial, que aplica estándares

internacionales y las mejores prácticas, apoyada en las competencias de su capital humano.

1.2. Finalidad

La Superintendencia tiene por finalidad defender los intereses del público, cautelando la solidez

económica y financiera de las personas naturales y jurídicas sujetas a su control; velando por que se

cumplan las normas legales, reglamentarias y estatutarias que las rigen.

Ejerciendo para ello el más amplio control de todas sus operaciones y negocios, además de

denunciar penalmente la existencia de personas naturales y jurídicas que, sin la debida autorización

ejerzan las actividades señaladas en la Ley General y la Ley del Sistema Privado de Pensiones,

procediendo a la clausura de sus locales y, en su caso, solicitando la disolución y liquidación del

infractor.

Asimismo, le corresponde contribuir de acuerdo a sus competencias específicas con el desarrollo

del sistema de prevención de lavado de activos y/o del financiamiento del terrorismo, así como de

regular, supervisar, fiscalizar, controlar y sancionar a las Asociaciones de Fondos Contra Accidentes

de Tránsito (AFOCAT), a fin de garantizar el pago oportuno de las indemnizaciones.

1.3. Atribuciones y funciones. a) Autorizar la organización y funcionamiento de personas jurídicas que tengan por fin realizar

cualquiera de las operaciones señaladas en la Ley General y en la Ley del Sistema Privado de

Pensiones.

b) Velar por el cumplimiento de las leyes, reglamentos, estatutos y toda otra disposición que rige

al Sistema Financiero, Sistema de Seguros y Sistema Privado de Administración de Fondos de

1

Universidad Nacional de San Agustín Operaciones Bancarias

Pensiones, ejerciendo para ello, el más amplio y absoluto control sobre todas las operaciones,

negocios y en general cualquier acto jurídico que las empresas que lo integran realicen.

c) Ejercer supervisión integral de las empresas del Sistema Financiero, del Sistema de Seguros y

del Sistema Privado de Pensiones, de las incorporadas por leyes especiales a su supervisión,

así como, de las que realicen operaciones complementarias.

d) Fiscalizar a las personas naturales o jurídicas que realicen colocación de fondos en el país.

e) Disponer la individualización de riesgos por cada empresa de manera separada.

f) Dictar las normas generales para precisar la elaboración, presentación y publicación de los

estados financieros, y cualquier otra información complementaria, cuidando que se refleje la

real situación económico-financiera de las empresas supervisadas, y dictar las normas sobre

consolidación de los estados financieros de acuerdo con los principios de contabilidad

generalmente aceptados.

g) Celebrar convenios de cooperación con otras superintendencias y entidades afines de otros

países con el fin de ejercer una mejor supervisión consolidada.

h) Celebrar convenios con otros organismos nacionales de supervisión a efecto de un adecuado

ejercicio de la misma.

i) Coordinar con el Banco Central de Reserva del Perú en todos los casos señalados en la Ley

General y en la Ley del Sistema Privado de Pensiones.

1.4. Sanciones.

Amonestación, multas, suspensión, destitución (a los funcionarios), intervención, liquidación.

2

Universidad Nacional de San Agustín Operaciones Bancarias

2. BANCO CENTRAL DE RESERVA DEL PERU

2.1. Definición.

El Banco Central de Reserva del Perú (BCRP) es una entidad gubernamental que, de acuerdo con

la Constitución Política del Estado, se rige bajo dos aspectos fundamentales de la política

monetaria: la autonomía del Banco, en el marco de su Ley Orgánica, y su finalidad única de

preservar la estabilidad monetaria.

Base Legal Artículo 84º de la Constitución Política del Perú:

El Banco Central es persona jurídica de derecho público. Tiene autonomía dentro del marco de su

Ley Orgánica. La finalidad del Banco Central es preservar la estabilidad monetaria. Sus funciones

son: regular la moneda y el crédito del sistema financiero, administrar las reservas internacionales

a su cargo, y las demás funciones que señala su Ley Orgánica.

El Banco informa al país, exacta y periódicamente, sobre el estado de las finanzas nacionales,

bajo responsabilidad de su Directorio.

El Banco está prohibido de conceder financiamiento al erario, salvo la compra, en

el mercado secundario, de valores emitidos por el Tesoro Público, dentro del límite que señala su

Ley Orgánica.

2.2. Finalidad.

La finalidad del Banco Central de Reserva del Perú es preservar la estabilidad monetaria.

2.3. Atribuciones y funciones

Regular la moneda y el crédito del sistema financiero:

Esta función promueve la seguridad y eficiencia de los sistemas reforzando la estabilidad

financiera, favoreciendo la eficacia de la política monetaria y estimulando el uso de los

instrumentos de pago electrónicos. Los sistemas de pagos comprenden el conjunto de

instrumentos, reglas y procedimientos cuya finalidad principal es la ejecución de órdenes de

transferencia de fondos entre sus participantes. Es la infraestructura, a través de la cual, se

3

Universidad Nacional de San Agustín Operaciones Bancarias

moviliza el dinero en una economía y permite que los clientes de una empresa del sistema

financiero efectúen pagos a clientes de otras empresas del sistema financiero, así se dinamizan

las transacciones y las inversiones.

Administrar las reservas internacionales a su cargo:

La administración de las reservas internacionales es una función encargada al Banco Central

de Reserva del Perú (BCRP).

Las reservas internacionales contribuyen a la estabilidad económica y financiera del país, pues

brindan una sólida posición para enfrentar eventuales contingencias de turbulencia en

los mercados cambiarios y financieros, como un retiro extraordinario de depósitos en moneda

extranjera del sistema financiero o choques externos de carácter temporal que puedan causar

desequilibrios en el sector real de la economía.

Emisión de Billetes y monedas:

El Banco Central tiene como una de sus funciones la emisión de billetes y monedas y garantiza

el suministro oportuno y adecuado de la demanda de numerario.

Para ello, realiza una programación que toma en cuenta tres aspectos fundamentales:

cantidad, calidad y tipos de denominaciones demandadas, a fin de facilitar la fluidez de las

transacciones en efectivo que realice el público.

Publicación Económica:

El Banco Central tiene entre sus funciones la de informar periódicamente sobre las finanzas

nacionales y estadísticas de carácter económico.

Reporte de información: Se publica cuatro veces al año con información disponible a

marzo, junio, setiembre y diciembre. Además difunde las proyecciones de inflación

(incluyendo el balance de riesgos) y de las variables macroeconómicas.

4

Universidad Nacional de San Agustín Operaciones Bancarias

Nota Informativa del Programa Monetario: Contiene una breve descripción de los

principales indicadores económicos, la decisión sobre la tasa de interés de referencia.

Resumen informativo de la Nota Semanal: Contiene la evolución reciente de las

principales variables macroeconómicas: RIN, operaciones monetarias y cambiarias del

BCRP.

Operaciones monetarias:

El BCRP modifica la liquidez bancaria por medio de las diversas operaciones con los Bancos con

la finalidad de que los mercados financieros obtengan la liquidez necesaria para estabilizar la tasa

de interés interbancaria en el rango de las tasas relativas.

Las operaciones realizadas por el BCRP influyen en la base monetaria. Dada la interrelación

existente con los bancos y principalmente la capacidad que las entidades bancarias tienen para

crear dinero mediante el multiplicador bancario, terminan afectando la disponibilidad de liquidez del

sistema en moneda nacional.

Estas operaciones son las siguientes:

A. Operaciones de mercado abierto. –

El BCRP recoge liquidez subastando certificados de depósitos del BCRP (CD BCRP) o inyecta

liquidez mediante recompras temporales de dichos certificados, letras o bonos del Tesoro Público

dentro plazos de uno y siete días. Los instrumentos que se utilizan son:

a. Colocación de los Certificados de Depósito del Banco Central de Reserva del Perú (CD BCRP)

Tiene como finalidad, regular la liquidez del sistema financiero mediante la esterilización de los

excedentes de encaje. El BCRP puede variar los montos a colocar de CD BCRP que le permita

5

Universidad Nacional de San Agustín Operaciones Bancarias

cumplir con las metas establecidas en el programa monetario, lo cual se presenta como una

principal ventaja de este tipo de instrumento.

b. Operaciones de compra de activos financieros con compromiso de recompra por parte de entidades financieras.

Este tipo de instrumento permite reducir la variabilidad de los excedentes de encaje de las

empresas bancarias y de las tasas de interés interbancarias; y proporcionar liquidez a las

entidades financieras en situaciones de escasez de efectivo.

c. La compra y venta de dólares en la Mesa de Negociación.

Bajo este tipo de operación el BCRP puede incrementar (en caso de comprar dólares) o

contraer (en caso de vender dólares) la cantidad de nuevos soles en la economía, y lo efectúa

en casos de una elevada volatilidad en el tipo de cambio.

Asimismo, cuando la cantidad de dinero existente en el mercado excede a la cantidad

demandada por los agentes económicos, el BCRP recurre a la venta de CD BCRP con el

objetivo de absorber el exceso de soles en la economía.

d. Operaciones de compra spot y venta a futuro de moneda extranjera.

En este caso, el BCRP compra moneda extranjera bajo el compromiso, por parte del vendedor,

de la recompra de dicho monto en la fecha de vencimiento pactado. Con este tipo de

instrumento, el BCRP busca proporcionar liquidez en moneda nacional a los bancos.

B. Operaciones de ventanilla. -

Los bancos, al término de sus operaciones diarias, pueden contar con un exceso o déficit de

liquidez. En el primer caso, los bancos pueden depositar dichos fondos en el BCRP. En el segundo

caso, los bancos pueden requerir del BCRP, un crédito de regulación monetaria, vender

temporalmente moneda extranjera al BCRP; y vender CD BCRP o bonos del tesoro público al

BCRP.

6

Universidad Nacional de San Agustín Operaciones Bancarias

Instrumentos de ventanilla:

a. Crédito de regulación monetaria

Instrumento usualmente conocido como redescuento, tiene la finalidad de cubrir desequilibrios

transitorios de liquidez de las entidades financieras. La institución financiera que solicite esta

facilidad tiene que presentar garantías entre las cuales se encuentran los CD BCRP, Letras del

Tesoro Público y Bonos del Tesoro Público emitidos en moneda nacional, incluyendo aquellos

sujetos a reajuste con el Índice de Valor Adquisitivo Constante (VAC), CDR BCRP, Bonos del

sector privado con riesgo AA, valores del sector privado, entre otros.

b. Repo directa

Es similar a la REPO pero esta operación se realiza fuera de subasta al cierre de operaciones.

Se acepta un mayor rango de colaterales. La tasa de interés es la misma que la anunciada por

el BCRP para sus Créditos de Regulación Monetaria.

c. Compra spot y venta a futuro de moneda extranjera (swap directo)

Creado en 1997, con el propósito de proporcionar liquidez en moneda nacional a las empresas

del sistema financiero empleando como garantía moneda extranjera. Por medio de esta

operación, el BCRP adquiere moneda extranjera de las empresas del sistema financiero, con el

compromiso de reventa usualmente al día útil siguiente de haberse pactado la operación. Se

realizan a plazos de hasta un año, permitiendo al BCRP alcanzar una mejor distribución de la

liquidez, en particular en periodos de estrés en el mercado de dinero.

d. Depósitos overnight

Los depósitos overnight en moneda nacional y extranjera en el BCRP (depósitos remunerados

hasta el siguiente día útil) fueron establecidos en 1998, constituyéndose en un instrumento para

retirar los excedentes de liquidez.

7

Universidad Nacional de San Agustín Operaciones Bancarias

2.4. Prohibiciones

a) El Banco está prohibido de conceder financiamiento al Tesoro Público.

b) También lo está de hacerlo en favor de instituciones financieras estatales de fomento.

c) El Banco no puede otorgar créditos, o cualquier otra forma de financiamiento, a instituciones

financieras que tengan para con él obligaciones vencidas y no pagadas.

d) El Banco no concede préstamos o adelantos a sus Directores.

e) El Banco está impedido de extender avales, cartas-fianza u otras garantías y de emplear

cualquier otra modalidad de financiamiento indirecto, así como de otorgar seguros de cualquier

tipo.

f) Las operaciones que efectúe el Banco en ejecución de los convenios de pagos y créditos

recíprocos no están afectas a la prohibición establecida en este artículo.

g) Está vedado al Banco asignar recursos para la constitución de fondos especiales que tengan

por objeto otorgar créditos o efectuar inversiones para promover alguna actividad económica no

financiera.

h) El Banco no puede emitir títulos, bonos o certificados de aportación que sean de adquisición

obligatoria.

i) El Banco está impedido de imponer coeficientes sectoriales o regionales en la composición de

la cartera de colocaciones de las instituciones financieras.

j) Es prohibido al Banco establecer regímenes de tipos de cambio múltiples.

k) Las disposiciones que en materia cambiaria dicta el Banco en ejercicio de sus atribuciones no

establecen tratamientos discriminatorios.

l) El Banco está prohibido de comprar acciones, salvo las emitidas por organismos financieros

internacionales o aquéllas que sea preciso adquirir para la rehabilitación de empresas

bancarias o financieras. También lo está de participar, directa o indirectamente, en el capital de

empresas comerciales, industriales o de cualquier otra índole.

m) El Banco no puede ser propietario de más inmuebles que los destinados a locales para sus

actividades y los que le fueren transferidos en pago de deudas. Estos últimos deben ser

vendidos en un plazo que no exceda de un año, contados a partir de la fecha de adquisición.

2.5. Marco Jurídico

Ley 26123 Ley Organice del Banco Central de Reserva del Perú

8

Universidad Nacional de San Agustín Operaciones Bancarias

3. SUPERINTENDENCIA DEL MERCADO DE VALORES

3.1. Definición.

La Superintendencia del Mercado de Valores (SMV) es un organismo técnico especializado

adscrito al Ministerio de Economía y Finanzas que tiene por finalidad velar por la protección de los

inversionistas, la eficiencia y transparencia de los mercados bajo su supervisión, la correcta

formación de precios y la difusión de toda la información necesaria para tales propósitos. Tiene

personería jurídica de derecho público interno y goza de autonomía funcional, administrativa,

económica, técnica y presupuestal.

3.2. Funciones

a) Dictar las normas legales que regulen materias del mercado de valores, mercado

de productos y sistema de fondos colectivos.

b) Supervisar el cumplimiento de la legislación del mercado de valores, mercado de

productos y sistemas de fondos colectivos por parte de las personas naturales y

jurídicas que participan en dichos mercados.

c) Las personas naturales o jurídicas sujetas a la supervisión de la Superintendencia

de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS) lo

están también a la SMV en los aspectos que signifiquen una participación en el

mercado de valores bajo la supervisión de esta última.

d) Promover y estudiar el mercado de valores, el mercado de productos y el sistema

de fondos colectivos.

3.3. Atribuciones.

a) Otorgar las respectivas autorizaciones de organización y funcionamiento a las personas

jurídicas sujetas a su supervisión.

b) Autorizar el funcionamiento de mecanismos centralizados de negociación.

c) Ejercer supervisión consolidada de las personas jurídicas a las que otorgue autorización de

funcionamiento y las empresas controladas por dicha persona autorizada

9

Universidad Nacional de San Agustín Operaciones Bancarias

d) Celebrar convenios, memorandos de entendimiento y contratos que fueren necesarios con

organismos nacionales e internacionales, para el cumplimiento de los fines institucionales de la

Superintendencia del Mercado de Valores (SMV).

e) Compartir información respecto de sus supervisados con el Banco Central de Reserva del Perú

para el uso exclusivo de dicha entidad, en el marco de su respectiva competencia y siempre

que medie convenio de colaboración e intercambio de información recíproca. Dicha información

no incluye aquella protegida por el deber de reserva de identidad contemplado en el Decreto

Legislativo 861, Ley del Mercado de Valores.

f) Compartir información respecto de sus supervisados con otros organismos supervisores del

extranjero con los que la Superintendencia del Mercado de Valores (SMV) tenga firmados

convenios de cooperación recíproca o memorandos de entendimiento. Dicha información

puede incluir aquella protegida por el deber de reserva y también las declaraciones

testimoniales que se hubiera tomado en ejercicio de las funciones de la SMV.

g) Programar, formular y proponer al Directorio para su aprobación el presupuesto anual de la

Superintendencia del Mercado de Valores (SMV), así como ejecutarlo, en el marco de la

normativa vigente.

h) Proponer el reglamento de organización y funciones a las instancias correspondientes y de

acuerdo a los lineamientos que regulan las normas vigentes de la materia.

i) Requerir de las reparticiones públicas y entidades estatales los informes que considere

necesarios, así como contratar los servicios de peritos y técnicos.

j) Administrar y recaudar las contribuciones para el sostenimiento de la Superintendencia del

Mercado de Valores (SMV), así como sus intereses y moras.

k) Aprobar las políticas operativas, los programas y el Plan General de Supervisión e inspección.

10

Universidad Nacional de San Agustín Operaciones Bancarias

CAPITULO II

EMPRESAS AUTORIZADAS

1. EMPRESAS BANCARIAS

1.1 Definición

Son empresas de intermediación del dinero y el crédito, su objeto es recibir fondos privados o

públicos para mantenerlos en estados de disponibilidad y posibilitar su utilización.

Busca la obtención del lucro derivado de los intereses que aplica a las operaciones que realiza.

Es una organización de carácter económico – jurídico que realiza actividades comerciales de tipo

financiero.

Las empresas bancarias realizan su actividad dentro de un marco de un orden jurídico que

funciona como sistema financiero. Que está integrado por un órgano rector Banca Central y las

diferentes instituciones que interactúan dentro del Sistema Bancario.

La actividad bancaria propiamente dicha consiste en el recojo de dinero de terceros.

1.2 Características

Es una función de servicio público.

Se basa en la confianza que los depositantes le brindan.

Busca el Lucro.

Se convierten en entidades que son empresas industriales del crédito.

1.3 Operaciones Bancarias

Operaciones típicamente bancarias, fundamentales o principales, son las operaciones realizadas

por los bancos en su calidad de intermediarios del crédito, de la cual pueden surgir actividades

activas o pasivas de la cual el banco puede actuar como Acreedor o Deudor

11

Universidad Nacional de San Agustín Operaciones Bancarias

Operación Bancaria Activa: se caracteriza por que el Banco, es el concesor del crédito al

cliente, o coloca el dinero entre el público. Se convierten en activas por las cantidades

entregadas en calidad de préstamo o de créditos.

Son operaciones a través de las cuales los bancos realizan colocaciones (financiamientos e

inversiones). En este tipo de operaciones los bancos adoptan una posición acreedora frente a

sus clientes. Por un lado, otorgan préstamos y créditos a sus clientes acordando con ellos una

retribución que pagarán en forma de intereses, en función al riesgo y costes operativos

asumidos; por otro lado, también realizan inversiones con la intención de obtener una

rentabilidad.

Dentro de estas operaciones encontramos:

Créditos de firma: No implica el desembolso de efectivo por parte de una entidad, sino un

compromiso de pago de una deuda en lugar del deudor. No supone la entrega ni

disposición de efectivo por el cliente, sino que avala o garantiza el buen funcionamiento de

su operación con un tercero, por ejemplo: Avales, Fianza bancaria.

Préstamos hipotecarios: Se instrumenta en póliza o escritura pública incluso mediante

letras financieras.

El crédito en cuenta corriente y sobregiro: El sobregiro es casi idéntico al crédito en

cuenta corriente con la única diferencia que no existe un acuerdo previo entre el cliente y el

banco, sino que el banco decide universalmente pagar los cheques no cubiertos; es

potestativo.

Apertura de crédito: por la apertura de crédito, un banco se compromete con su cliente a

otorgarle créditos de dinero o de firma, directamente a él o a un tercero que le indique,

dentro de ciertos límites cuantitativos y mediante el pago de una remuneración, vía

intereses o comisiones. De este modo el cliente sabrá que dispondrá del apoyo financiero

en el momento en que lo requiera. En ese sentido, como mención la mayoría de autores

sobre la materia, la apertura de crédito más que un préstamo es una promesa de préstamo.

12

Universidad Nacional de San Agustín Operaciones Bancarias

Crédito: contrato por el cual una entidad pone dinero a disposición del beneficiario hasta un

límite señalado y por un plazo determinado, percibiendo intereses sobre las cantidades

dispuestas, así como las comisiones fijadas, y recibiendo las cantidades dispuestas en el

plazo estipulado.

Descuento bancario: es un contrato por el cual una entidad financiera otorgar un préstamo

cobrando los intereses por adelantado contra la transferencia de instrumentos de contenido

crediticio. El tenedor cede dichos títulos al banco y este le abona sus importes en dinero,

descontando las cantidades cobradas por los servicios prestados. En el descuento, ante la

falta de pago, la entidad financiera cuenta con la acción directa contra su cliente, y la de

regreso contra el librador y demás obligados. Es obligación del cliente reembolsar al banco

los créditos no pagados por sus compradores. Los títulos valores más presentados a

descuentos bancarios en el Perú son los pagarés, letras de cambio y warrants.

La tarjeta de crédito: Es una tarjeta emitida por una entidad financiera a su titular, por la

cual se autoriza a este último a efectuar pagos en determinados establecimientos afiliados,

con los cuales a su vez la entidad financiera tiene pactada una comisión. Para efectuar los

pagos el titular de la tarjeta debe presentar la misma y firmar el recibo de pago o en el caso

de compras presenciales deberá presentar los datos de tarjeta (número, vencimiento,

código de seguridad, etc.).

Leasing: El leasing o arrendamiento financiero es el contrato por el cual una entidad

financiera debidamente autorizada, cumpliendo con las instrucciones de su cliente, compra

a nombre propio determinados bienes muebles o inmuebles para luego alquilárselos a sus

clientes.

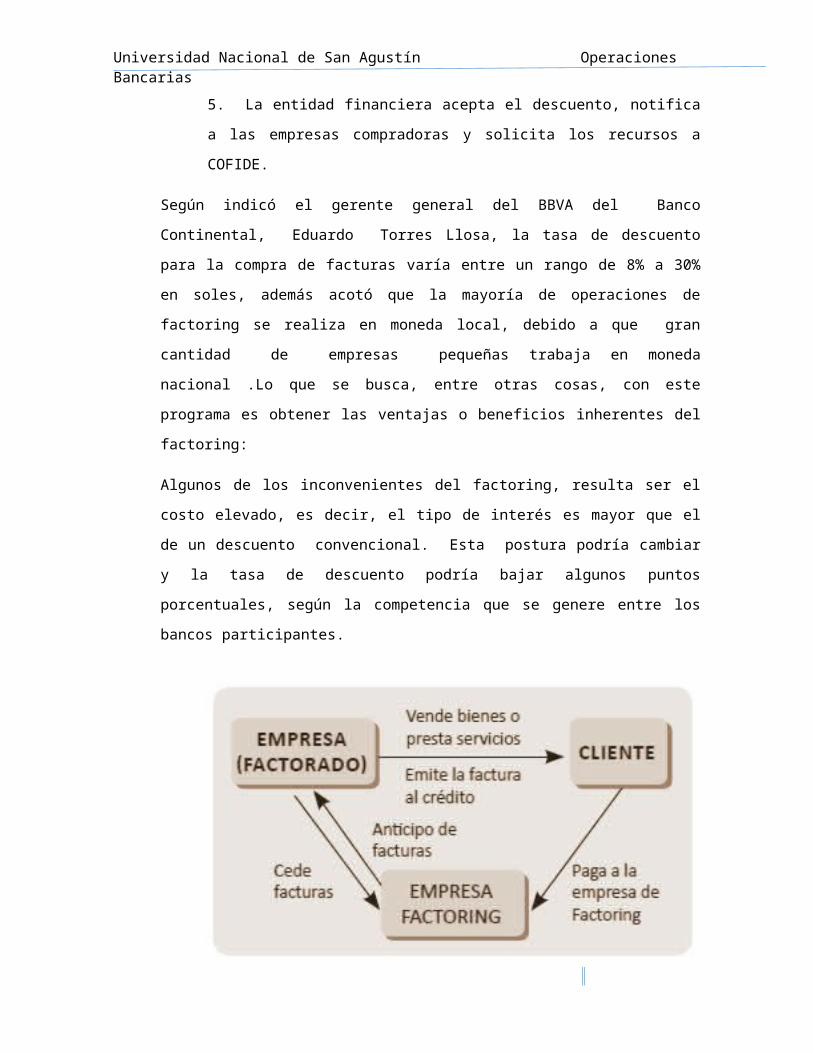

Factoring: Es un convenio continuo por el cual la entidad financiera asume funciones de

crédito y cobro de sus clientes comprando sus instrumentos de contenido crediticio

(facturas y títulos valores representativos de deuda) en el momento en el que son

extendidas, sin poder beneficiarse de un recurso contra él en caso de falta de pago.

13

Universidad Nacional de San Agustín Operaciones Bancarias

Confirming: Es una operación por la que un factor comunica a un acreedor que ha recibido

el mandato para abonarle a su vencimiento una o más facturas, actuando como gestor de

pago.

No implica esta operación ninguna garantía de pago, Simplemente informa que pagará por

cuenta de su cliente.

Letras en descuento: El servicio de letras en descuento le ofrece la oportunidad de recibir

anticipadamente el pago de cada una de las letras aprobadas por su funcionario de

negocios. El importe abonado de la letra considera el descuento correspondiente a la tasa

de interés asignada a este tipo de operaciones.

Operación Bancaria Pasiva, porque es el cliente quien concede crédito al Banco, este es el

receptor del dinero comprometiéndose a su devolución.

Son operaciones que consisten en captar fondos de sus clientes, son una de las fuentes de

financiación para las entidades bancarias, las entidades se comprometen a devolver a sus

clientes la cantidad recibida más unos intereses anteriormente pactados.

Son aquellas mediante las cuales las entidades obtienen fondos de sus clientes, a cambio paga

una tasa de interés pasiva. Aquí es el cliente el que concede el crédito a la entidad financiera

Dentro de las operaciones pasivas encontramos:

Cuentas de ahorro: Son un tipo de ahorro orientado a personas que tienen la capacidad de

juntar dinero en forma periódica, ya que pueden abrirse y mantenerse con bajos montos.

Depósitos a plazo: Es una operación por el cual las entidades financieras con el fin de retener

los recursos monetarios de sus depositantes por un periodo determinado, reporta una

rentabilidad financiera fija o variable, en forma de dinero o en especie.

Cuentas corrientes: Contrato que permite operaciones con cargo al saldo de cuentas, se

instrumentaliza con el uso del cheque. El dinero también puede ser retirado mediante cajeros

automático, y también se puede realizar pagos mediante la tarjeta de débito.

14

Universidad Nacional de San Agustín Operaciones Bancarias

Certificado bancario: es un título valor emitido al portador, en dólares, por un depósito a

determinado plazo. Puede ser adquirido por personas naturales o jurídicas, residentes o no

residentes en el país, de forma individual o mancomunada.

Se puede elegir el plazo que más convenga: de 30 a 360 días.

Hay tasas de interés preferenciales por este tipo de operaciones.

EMPRESAS BANCARIAS SEGÚN LA SBS

Banco Pdte. Direct. Gte. General Dirección Telef. Fax

Banco Agropecuario-Agrobanco

Enrique Díaz

Ortega

Walther

Reátegui Vela

Av. República de

Panamá 3531 -

San Isidro.

6150000 4401170

BBVA Banco Continental

Alex Fort Brescia Eduardo Torres

Llosa Villacorta

(Director G.G.)

Av. República de

Panamá 3055 -

Lima 27

211-

1000

441-7152

441-9746

Central de Reserva del Perú

Julio Velarde

Flores

Renzo Rossini

Miñan

Jr. Antonio Miro

Quesada 441-

Lima 1

613-

2000

613-

2051

427-

6250

613-2524

426-8949

Cencosud Daniel Rodríguez

Cofré

Bruno Novella

Zavala

Av. Benavides

1555, piso 10-

Miraflores

626

0000

Citibank del Perú S.A.

Bernardo Chacin

Sucre

Mario Farren Av. Canaval y

Moreyra 480,

esquina con Av.

República de

Panamá, San

Isidro; pisos 3, 4,

5, 6, 7 y 8.

215-

2000

440-9044

Banco de Comercio

Carlos Adrian

Linares Peñaloza

Aron Kizner

Zamudio

Av. Canaval y

Moreyra 452 -

513-

6000

513-7030

15

Universidad Nacional de San Agustín Operaciones Bancarias

454 San Isidro -

Lima 27

422-

9800

Banco de Crédito del Perú

Dionisio Romero

Paoletti

Walter Bayly

Llona

Calle Centenario

156 Urb. Laderas

de Melgarejo

Lima 12

313-

2000

De la Nación Arturo Pedro

Villanueva Lama

Pietro Rino

Malfitano

Malfitano (e)

Av. República de

Panamá 3664 –

Lima 27

519-

2000

519-2201

Financiero del Perú

Jorge Gruenberg

Schneider

Esteban

Hurtado Larrea

Av. Ricardo

Palma 278 Lima

18

612-

2000

446-7759

Interamericano de Finanzas

Francisco Roche

Navarro

Javier Arroyo

Rizo Patrón

Av. Rivera

Navarrete N°

600, Lima 27

613-

3000

221-2489

Internacional del Perú-INTERBANK

Carlos Rodríguez

Pastor Persivale

Luis Felipe

Castellanos

López Torres

Av. Carlos

Villarán N° 140

La Victoria

219-

2000

219-

2173

219-2193

(G.G)

Mibanco Banco de la Microempresa -MIBANCO-

Walter Bayly

LLona

Percy Urteaga

Crovetto

Av. Paseo de la

República 4297

esq. con la Av.

Domingo Orué Nº

165 Surquillo,

Lima 34

513-

8000

424-2913

Scotiabank Perú

James Tully

Meek

Miguel Uccelli

Labarthe

Av. Dionisio

Derteano Nº 102,

esquina con la

calle Miguel

Seminario Nº

370, Lima 27

211-

6060

Banco GNB Perú S.A. – Banco GNB

Jaime Gilinski

Bacal

Rafael Enrique

Llosa Barrios

Calle Begonias

N° 415, Piso 26,

Urbanización

616-

3000

16

Universidad Nacional de San Agustín Operaciones Bancarias

Jardín, San Isidro

Falabella Juan Xavier Roca

Mendenhall

Christian

Esteban Ponce

Villagómez

Los Nardos 1060

San Isidro

618-

0000

618-0009

Santander Perú S.A.

Víctor Arbulú

Crousillat

Gonzalo

Echeandía

Bustamante

Av. Canaval y

Moreyra N° 380,

piso 8, San Isidro

(Edificio Siglo

XXI)

215-

8160

215-8161

Banco Ripley Perú S.A.

Lázaro Calderón

Volochinsky

Rene Jaime

Fárach

Av. Paseo de la

República N°

3118, piso 11,

San Isidro

611-

5700

611-5770

Banco Azteca del Perú S.A.

Sara Soriano De

Teresa

Walter Enrique

Furuya Vásquez

Av. República de

Panamá N° 3591

Oficina 1601,

San Isidro

610-

7979

610-7973

Deutsche Bank (Perú) S.A.

Eduardo

Sánchez-Carrión

Troncón

Eduardo

Sánchez-

Carrión Troncón

Miguel Dasso N°

104 Piso 8 , San

Isidro

219-

6800

ICBC PERU BANK

Haichang Xie Haichang Xie Av. Juan de

Arona N° 151

2do. Piso, San

isidro

(511)

631-

6801

(511) 631-

6803

2. EMPRESAS FINANCIERAS

17

Universidad Nacional de San Agustín Operaciones Bancarias

2.1. Definición

Están encargadas de captar, administrar e invertir el dinero tanto de personas naturales como de

personas jurídicas (nacionales o extranjeras). Hacen parte del Sistema Financiero aquellas

entidades que se encargan de prestar servicios y facilitar el desarrollo de múltiples operaciones

financieras y comerciales.

De igual manera, el concepto de Sistema Financiero abarca el conjunto de normas, instrumentos y

regulaciones (por ejemplo, el Estatuto Orgánico del Sistema Financiero) que recaen sobre

personas e instituciones que actúan en el mercado financiero, ya sean o no intermediados.

2.2. Servicios

-Financiamiento de todo tipo

-Asistencia técnica a sus asociados

-Capacitaciones y asesorías a sus socios

-Ahorros y aportaciones

-Remesas familiares

-Seguros

2.3. Cooperativas de ahorro y crédito

Una cooperativa es una asociación autónoma de personas que se reúnen de forma voluntaria para

satisfacer sus aspiraciones económicas, sociales y culturales, mediante una

organización de propiedad conjunta y de gestión democrática sin fines de lucro.

Las cooperativas representan un modelo asociativo en el que los objetivos económicos y

empresariales se integran con otros de carácter social, consiguiendo de esta forma un crecimiento

basado en el empleo, la equidad y la igualdad.

18

Universidad Nacional de San Agustín Operaciones Bancarias

Otras definiciones sobre cooperativas refieren a una asociación sin fines de lucro en la cual los

trabajadores o usuarios, según el caso, son simultáneamente aportantes y gestores de la

empresa.

Es creada con el objeto de producir bienes o servicios para satisfacer las necesidades de sus

asociados y de la comunidad en general.

2.4. Servicios

Su afiliación le permite gozar de los beneficios que la cooperativa otorga

Puede incidir en nuevos proyectos para subsanar las necesidades de la comunidad, adoptando

el sistema cooperativo

Posibilita la regulación de precios en la comunidad entre los demás comerciantes

Posibilita el emprendizaje de obras en beneficio de la comunidad y de sus socios

La actividad económica estará orientada al bienestar material de toda la comunidad

Pretende establecer una confianza que garantice la estabilidad de relaciones y negocios dela

sociedad

Son un apoyo para elevar la obtención de las utilidades de las personas físicas con actividades

empresariales

El objetivo de la sociedad no es el lucro sino la acción conjunta de los socios para su

mejoramiento económico y social

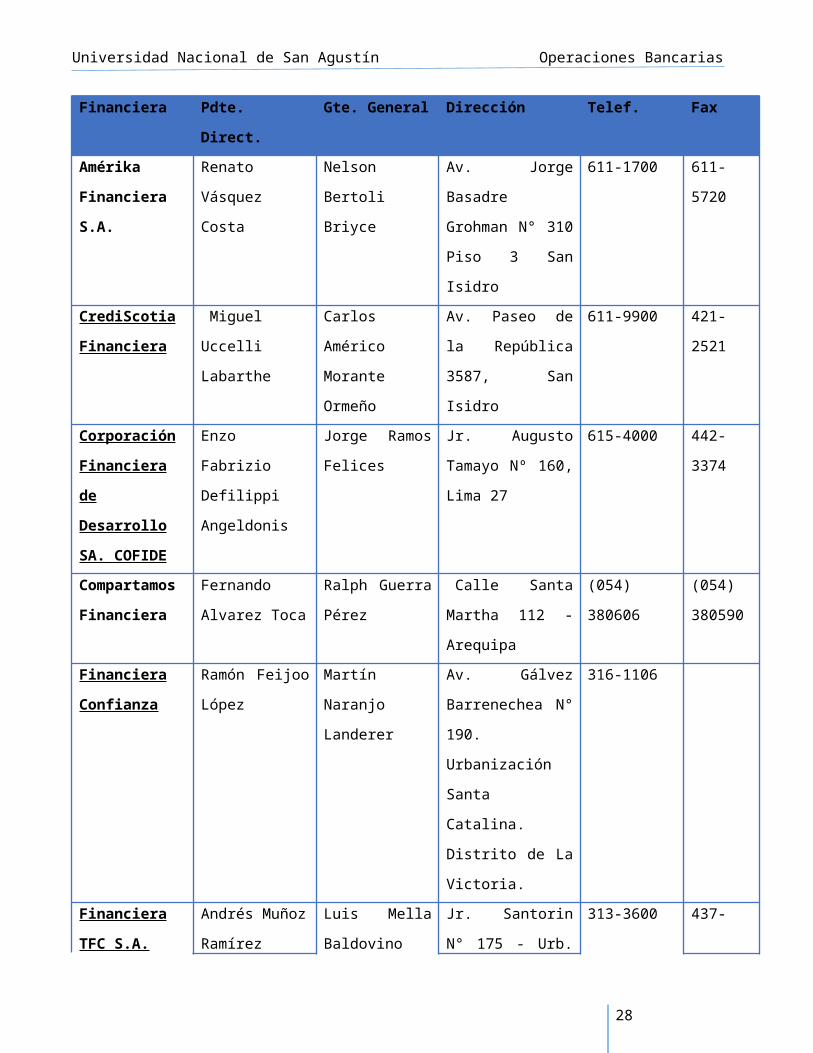

2.5. Financieras en el Perú

19

Universidad Nacional de San Agustín Operaciones Bancarias

Financiera Pdte. Direct. Gte. General Dirección Telef. Fax

Amérika Financiera S.A.

Renato Vásquez

Costa

Nelson Bertoli

Briyce

Av. Jorge Basadre

Grohman N° 310

Piso 3 San Isidro

611-1700 611-

5720

CrediScotia Financiera

Miguel Uccelli

Labarthe

Carlos Américo

Morante

Ormeño

Av. Paseo de la

República 3587,

San Isidro

611-9900 421-

2521

Corporación Financiera de Desarrollo SA. COFIDE

Enzo Fabrizio

Defilippi

Angeldonis

Jorge Ramos

Felices

Jr. Augusto

Tamayo Nº 160,

Lima 27

615-4000 442-

3374

Compartamos Financiera

Fernando

Alvarez Toca

Ralph Guerra

Pérez

Calle Santa

Martha 112 -

Arequipa

(054) 380606 (054)

380590

Financiera Confianza

Ramón Feijoo

López

Martín Naranjo

Landerer

Av. Gálvez

Barrenechea N°

190. Urbanización

Santa Catalina.

Distrito de La

Victoria.

316-1106

Financiera TFC S.A.

Andrés Muñoz

Ramírez

Luis Mella

Baldovino

Jr. Santorin N° 175

- Urb. El Vivero -

Santiago de Surco

313-3600 437-

0059

FINANCIERA CREDINKA S.A

José Fernando

Romero Tapia

Carlos Alexis

Franco Cuzco

Urb. Quispicanchi

J-8 Av. De la

Cultura-Cusco

084-249090

084-227911

084-227272

084-

257169

084-

252985

Anexo

164

Financiera Qapaq S.A.

Joaquín Antonio

Ribadeneira

Quevedo

Juan Fernando

Bermeo Endara

Av. Aviación Nº

2681, San Borja

205-4320

Financiera Uno Felipe Morris Alberto D Av. Aviación N° 619-6060 -

20

Universidad Nacional de San Agustín Operaciones Bancarias

S.A. Guerinoni ´Angelo Dañino 2405 Piso 9 San

Borja

Financiera Efectiva S.A.

Manuel Emilio

Tudela Gubbins

Javier Sánchez-

Griñán

Caballero

Av. Luis Gonzáles

N° 1315-3er. piso,

Chiclayo

415-2008

LIMA (074)

274867

(074)

227918

Financiera Proempresa S.A

Yohee Morillas

Carbajal

Jorge Gómez

Robles

Av. Aviación 2431 -

San Borja

625-8080 625-

8073

Mitsui Auto Finance Perú S.A.

Carlos

Fernando

Aparicio

Mosselli

Lajos Michael

Peter Besse

Centro Empresarial

Juan de Arona

Torre A Piso 2 San

Isidro

630-8500

3. CAJAS MUNICIPALES DE AHORRO Y CRÉDITO

21

Universidad Nacional de San Agustín Operaciones Bancarias

3.1. Definición

La Caja Municipal de ahorro y crédito en el Perú es una entidad financiera, con autonomía

administrativa, económica y financiera, dentro de los alcances y limitaciones vigentes. A través del

tiempo ha incrementado la cobertura de las micro empresas sino también a las rurales. Ya que

sirven como el financiamiento a sectores sociales que carecen de garantías efectivas generando

un segmento con grandes posibilidades de crecimiento y desarrollo. La Federación de Cajas

Municipales de Ahorro y Crédito FEPCMAC, nace al amparo del decreto Supremo Nº 157-90-EF,

que goza de autonomía económica, financiera con el propósito de contar con un mecanismo de

representación que permita al Sistema CMAC desarrollarse de manera coordinada.

El Directorio de las Cajas Municipales de Ahorro y Crédito está integrado por siete miembros: tres

representantes de la Municipalidad, un representante de la Iglesia Católica, un representante de la

Cámara de Comercio, un representante de COFIDE y un representante de los pequeños

comerciantes o productores. Un aspecto sustancial para poder depositar su dinero en una CMAC

es saber si los montos entregados cuentan con un respaldo. Las cajas municipales, al igual que los

bancos, están sujetos a la regulación de la Superintendencia de Banca, Seguros y AFP.

Además. Es decir, si quiebra la entidad, ese fondo devuelve hasta ese monto por los depósitos

perdidos. Ofrecen las tasas de interés y los plazos. Una diferencia de cinco días en el retiro de los

depósitos a plazo fijo puede significar la reducción de las tasas de interés pactadas. Igualmente,

revise bien si la cuenta por abrir está asociada a algún tipo de seguro, cómo funciona y si implica

un costo adicional.

3.2. Servicios que ofrecen

El propósito es apoyar a segmentos socioeconómicos que tienen acceso limitado a la banca

tradicional, impulsando el desarrollo de la pequeña y microempresa, fomentando el ahorro en

la población y otorgando créditos a las PYME. Brindar productos y servicios a la micro y pequeña

empresa, contribuyendo al desarrollo económico y social de nuestros clientes y trabajadores.

Proporcionar soluciones financieras, preferentes al micro y pequeñas empresas, con productos y

servicios competitivos, apoyados en colaboradores calificados.

22

Universidad Nacional de San Agustín Operaciones Bancarias

3.3. Según la SBS

Empresas Pdte. Direct.

Gerencia Mancomunada Dirección Telef.

CAJAS MUNICIPALES DE AHORRO Y CRÉDITO

CAJA - AREQUIPA

José

Vladimir

Málaga

Málaga

Wilber Eloy Dongo Díaz

Roberto Javier Gonzáles

Peralta

Ramiro Postigo Castro

La Merced N º

106 Cercado,

Arequipa

(054)380670

CMAC CUSCO S.A

José Carlos

Huamán

Cruz

Esther Torres Peña (e)

Sandra Bustamante Yabar (e)

John Olivera Murillos (e)

Av. De la Cultura

N° 1624, Urb.

Chachacomayoc,

Wanchaq, Cusco

084-606161

CMAC DEL SANTA S.A Jorge

Alberto

Aparicio

Ballena

Luis Felipe Espinoza Gallo

Percy Valenzuela Cornejo (e)

Aracelli Cochachin Chilca (e)

Av. José Galvez

Nº 602

Chimbote

043-483140

CAJA HUANCAYO

Jorge

Guillermo

Solis

Espinoza

Luis Andrés Pantoja Marín

José Núñez Porras

Ramiro Arana Pacheco

Calle Real Nº 341

- 343 Huancayo

064-481000

CMAC -ICA S.A

Edmundo

Rufino

Hernández

Aparcana

Francisco Hilario Soto

Rosa María Higa Yshii

Guillermo Javier Portugal

Rejas

Av. Conde de la

Nieva N° 498,

Urbanización

Luren, Ica

056-581430

CMAC MAYNAS S.A

Jose Luis

Alegria

Mendez

Ricardo Velásquez Freitas

Rodolfo Muñoz Herrera

Edgar Berrocal Vargas

Jr. Próspero 791,

Iquitos

065-581770

CMAC PAITA S.A

Diomidio

Jiménez

Córdova

Nilton Arellano Flores (e)

Carlos Cruz Cruz (e)

Gustavo Velásquez Morveli

Plaza de Armas

Nº 176-178 –

Paita

073-213080

CMAC PIURA S.A.C

Pedro

Chunga

Pedro Pablo Talledo

Coronado

Jr. Ayacucho Nº

353 - Piura

073-284300

23

Universidad Nacional de San Agustín Operaciones Bancarias

Puescas Laura del Milagro Rumiche

Briceño

Marcelino Encalada Viera

CMAC - SULLANA S.A

Joel Siancas

Ramírez

Luis Alfredo León Castro

Juan Walberto Agurto Correa

Samy Calle Renteria

Plaza de Armas

N° 138 - Sullana

073-284400

CMAC TACNA S.A

Aldo

Gambetta

Palza

Jorge Fernando Alcalá

Blanco

Rocío Sakuray Montalvo(e)

Renato Leo Rossi

Calle Francisco

Lazo N° 297,

Tacna

052-583636

CMAC - T S.A(Trujillo)

Luis Muñóz

Díaz

Nancy Baquenado Romero,

Cesar Napoleon Hidalgo

Montoya,

Gloria Marlenee, Becerra

Orrego

Jr. Francisco

Pizarro 460

Trujillo

044-294000

4. LAS CAJAS MUNICIPALES DE CRÉDITO POPULAR

24

Universidad Nacional de San Agustín Operaciones Bancarias

4.1. Definición

La Caja Municipal de Crédito Popular de Lima S.A. (“Caja Metropolitana” y/o la “Caja”) es una

entidad financiera pública de operaciones múltiples, especializada en: créditos pignoraticios,

créditos hipotecarios y créditos PYMES, que otorga también créditos personales, créditos

inmobiliarios, créditos institucionales y créditos de arrendamiento financiero, y que aparte de

desarrollar estos negocios financieros, proporciona servicios de micro crédito y de consumo

relacionados a entidades Vinculadas a la Municipalidad de Lima. En los últimos años, la Caja

Metropolitana alcanzó Liderazgo en el producto “Caja Gas” y se mantiene como líder en el

mercado de créditos pignoraticios. Para el desarrollo de sus operaciones, la Caja Metropolitana

cuenta con 33 agencias, de las cuales 22 están ubicadas en la ciudad de Lima y 11 en provincias

(zona norte y zona sur del país). La Municipalidad Provincial de Lima es el único accionista de la

institución.

4.2. Según la SBS.

Empresas Pdte. Direct. Gerente General

Dirección Telef.

CAJAS MUNICIPALES DE CRÉDITO POPULAR (CMCP)

CAJA METROPOLITANA Luis Felipe

Arizmendi

Echecopar

Victor Valdivia

Morán(e)

Av. Nicolás de

Piérola Nº 1785

Lima

637-0500

Fax: 427-

6845

5. CAJA RURAL DE AHORRO Y CRÉDITO

25

Universidad Nacional de San Agustín Operaciones Bancarias

5.1. Definición

Una caja de ahorros es una entidad de crédito similar a un banco. En general, los bancos son

sociedades anónimas, al igual que las cajas de ahorro cuyo objetivo es captar recursos del público

y cuya especialidad consiste en realizar operaciones de financiamiento preferentemente a las

pequeñas y micro empresas. Adicionalmente, realizan operaciones dentro de la legislación vigente,

emitidas para las empresas del sistema financiero.

En el Perú existen cajas municipales, rurales y metropolitanas (en Lima). Sin embargo, todas estas

instituciones están normadas por la Superintendencia de Banca y Seguros (SBS) y tienen la

misma protección de ahorros que cualquier banco, ya que son miembros del Fondo

de Seguro de Depósitos, de conformidad con lo dispuesto en el artículo 145° de la Ley General del

Sistema Financiero y del Sistema de Seguros.

Anteriormente una diferencia que se podía mencionar es que mientras los bancos suelen tener una

cobertura nacional a nivel de agencias, las cajas se limitaban a la región a la que pertenecían. En

la actualidad esto ha cambiado, las cajas ya se han expandido a nivel nacional, tenido agencias no

sólo en donde iniciaron sus operaciones, sino también en diferentes regiones.

5.2. En el Sistema Peruano

El financiamiento rural en el Perú, en ningún momento, por lo menos de los últimos setenta años,

ha estado aislado del sistema financiero nacional (SFN).

Ello no significa que este mecanismo de atención financiera a las áreas rurales, sea el único o

exclusivo; existen otros mecanismos fuera del sistema, de los cuales se valen las familias y

negocios para obtener los recursos financieros que requieren. No obstante, esta realidad en

adelante sólo estudiaremos la financiación proveniente del SFN.

Es importante percibir al SFN como la estructura institucional con las cuales se desenvuelve el

mercado; específicamente, desde el lado de la oferta. Tal estructura está constituida por

instituciones e instrumentos que son parte consustancial del quehacer financiero en el país. En su

funcionamiento está estructura se transforma en un conjunto de mercados por instrumentos,

siendo participes en ellos, la oferta de todas las instituciones habilitadas para las correspondientes

transacciones.

Las instituciones del SFN tienen funciones especializadas con las cuales se logra generar la red

operativa que se observa en los mercados. En este sentido, las funciones crean una primera

diferenciación entre instituciones a tomar en cuenta. Hay instituciones directrices del sistema, las

26

Universidad Nacional de San Agustín Operaciones Bancarias

que están constituidas por las entidades reguladoras o supervisoras, y aquellas otras que son

operadoras y se conocen mejor como intermediarios financieros (IF's); los que pueden contar o no

con instituciones auxiliares para el mejor desempeño de mercado.

En las instituciones operadoras o IF's es donde se localiza el financiamiento rural, cuando estas

ofrecen y colocan sus servicios financieros a las familias y negocios de las áreas rurales. Esta

atención dirigida, al igual que toda la oferta del sistema financiero, en el presente se realiza bajo

condiciones de mercado; de allí que la financiación rural seguirá las turbulencias, ajustes y

mutaciones tanto de su propio mercado, como de la influencia que reciba de otros mercados

conformantes del SFN.

De esta sucinta presentación del SFN, claramente, se reconoce la importancia de éste para el

funcionamiento eficiente del mercado.

Esto es que fallas en el sistema se transmitirán directamente al mercado y con él a los clientes o

mejor a los demandantes de los servicios financieros. Por fallas del SFN debemos entender

dificultades, trabas, obstáculos, distorsiones y rigideces para atender sin discriminaciones a todos

los segmentos del mercado. También, la distorsión de precios o tasas de interés en los servicios

será otra de las fallas de mercado.

En esta perspectiva, el financiamiento rural es un brazo institucional del SFN para llegar a

segmentos espaciales del mercado financiero, por muy alejadas o recónditas donde se

encuentren. Esta llegada debería efectuarse exenta de fallas de mercado para que los servicios allí

ofrecidos generen a las familias y negocios rurales, accesibilidad de mercado, amplia cobertura de

servicios y el máximo alcance de las actividades que requieran de tales servicios. Así, el mercado

estaría realmente ofreciendo a satisfacción de los clientes los servicios allí.

Desde el lado de la oferta, estos tres puntos de eficiencia de mercado: accesibilidad, amplia

cobertura y máximo alcance, se constituyen en baluartes para la existencia del financiamiento rural

en nuestro país. Aspectos en los cuales el SFN viene prestando muy poca atención para el caso

de pequeños y micro- productores.

Por esta razón, cada uno de los tres puntos se tratará de manera separada, a fin de precisar - cuál

es su real contribución de mercado para la reactivación productiva de estas zonas de producción y

población.

La accesibilidad de mercado visto desde el lado de la oferta de las IF's es limpiar todas las vías de

ingreso al mercado hacia los clientes o demandantes. Las IF's están comprometidas a facilitar a

27

Universidad Nacional de San Agustín Operaciones Bancarias

todos los solicitantes de servicios, de los medios que coadyuven a concretar la atención requerida.

Esto va más allá de proveer información, o la publicidad y difusión de los servicios; en realidad,

hay que eliminar los obstáculos que lo impidan sean como regulaciones, restricciones o cualquier

otra traba que sin generar riesgos anormales cierren el paso al cliente.

La amplia cobertura de mercado implica en que los IF's tienen que hacer esfuerzos propios por

atender al mayor número de demandantes de mercado.

Esto es hacer el máximo uso de su capacidad instalada a corto plazo y cubrir todo el mercado

cuyo potencial indica su aprovechamiento. Los IF's tienen que ser suficientemente pro-activos y

dinámicos para avanzar en la penetración del mercado, llegando así a amplios segmentos de la

población rural para incorporarlos a los beneficios de los servicios financieros.

Recapitulando, el financiamiento rural, es visto como parte integrante del sistema financiero

nacional.

Esto significa que las finanzas rurales no están al margen, ni excluidas de las actividades

financieras contempladas por el marco legal y regulatorio a nivel país, en el cual las instituciones,

los instrumentos y las transacciones se encuentran sujetas, así como a su respectivo control y

supervisión.

En pocas palabras, este es el financiamiento rural formal y toda actividad financiera por fuera de

sus fronteras será informal.

5.3. Cajas Rurales en el Perú

28

Universidad Nacional de San Agustín Operaciones Bancarias

Empresas Pdte. Direct. Gte. General Dirección Telef. Fax

CAJA CAJAMARCA

Walter Campos

Prado

Omar Díaz

Jímenez

Jr. del Comercio Nº

560 Cajamarca

(076) 34-

4500

(076) 36-

7936

CREDICHAVIN S.A.

Luis Enrique

Riboty Ríos

Walter

Castañeda

Leyva

Av. Mrcal. Toribio de

Luzuriaga Nº 1098.

Barrio de Belén -

Huaraz, Ancash

641-

1000

446-6086

CAJA RURAL DE AHORRO Y CREDITO INCASUR

Jacques

Francois

Patthey Salas

Cecilia

Alejandra

Rodríguez

Vargas

Av. Juan

Vidaurrázaga 112-

A, Parque Industrial,

Arequipa

(054)

232436

LOS ANDES S.A.

Rosanna

Ramos Velita

Enrique Martin

Orezzoli

Moreno

Jr. Junin N° 129,

Puno

(051) 36-

8808

(051) 36-

9224

PRYMERA Erasmo Jesús

Rolando Wong

Lu Vega

Wilfredo Jaime

Roberto Ma

Luzula (e)

Av. República de

Panamá N° 6251,

Miraflores - Lima

243-

4800

CAJA SIPAN Nancy Balbina

Goyburo

Reeves

Nancy Balbina

Goyburo

Reeves

Av. Balta N° 250 –

260 Chiclayo

(074) 22-

5702

(074) 22-

5702

CRAC CENTRO

Pio Fernando

Barrios Ipenza

Oscar

Bohórquez

Vega

Jirón Cuzco N° 327.

Huancayo - Junín

(064)-

484848

(064)-

484848

29

Universidad Nacional de San Agustín Operaciones Bancarias

6. EDPYME

6.1. Definición

Las EDPYMES son Entidades de Desarrollo para la Pequeña y Microempresa orientadas a

satisfacer la permanente demanda de servicios crediticios. Conforme se expresa en la Resolución

SBS Nº847-94 las EDPYMES tienen por objeto otorgar financiamiento a personas naturales

y jurídicas que desarrollan actividades calificadas como de pequeña y microempresa, utilizando

para ello su propio capital y los recursos que provengan de donaciones. Así como también, bajo la

forma de líneas de crédito de instituciones financieras y los provenientes de otras fuentes, previa la

autorización correspondiente.

6.2. EDPYMES (empresas de desarrollo de pequeña y microempresa) según la SBS

Empresas Pdte. Direct.

Gte. General Dirección Teléfonos

Fax

ALTERNATIVA Máximo

Ulises

Rodrigu

ez

Avalos

Juan

Fernando

Bautista

Cabrera

Calle Siete de Enero

N° 232-240 (Manzana

171 Lote 15,16),

Chiclayo

(074) 48

1430

(074) 49

1075

-

ACCESO CREDITICIO

Sergio

Valenco

so

Burillo

José Luis

Hidalgo

Cáceres

Av. 28 de Julio N° 332

- 334 – 336

Urbanización Santa

Beatriz, Segunda

Sección Ex – Jockey

Club, Jesús María

605-

5555

BBVA CONSUMER FINANCE ENTIDAD DE

Eduardo

Torres

Llosa

Villacort

Pedro

Federico Diez

Canseco

Av. República de

Panamá N°3055 - Piso

12 Hall 1 San Isidro

390-

2310

390-2335

30

Universidad Nacional de San Agustín Operaciones Bancarias

DESARROLLO A LA PEQUEÑA Y MICRO EMPRESA

a

Edpyme CREDIVISION S.A

Phillip

Douglas

Jones

Javier Arturo

Ramirez

Villegas

Calle Fraternidad 120 y

Av. José Gálvez

Barrenechea N° 696

Urbanización Córpac,

San Isidro

224-

5909

225-6136

MICASITA S.A. Bruno

Eduardo

Olcese

Chepote

Roberto Baba

Yamamoto

Av. Rivera Navarrete

645, San Isidro

221-

8899

-

EMPRESA DE DESARROLLO DE LA PEQUEÑA Y MICROEMPRESA MARCIMEX S.A. – EDPYME MARCIMEX S.A.

Andrés

Francisc

o Muñoz

Rosero

Martha Varas

Sánchez

Calle Bolívar 726,

Trujillo

044-

242869

044-

208409

-

RAIZ Augusto

Ñamó

Mercede

s

Hipólito Mejía

Valenzuela

Calle Los Cisnes Nº

222 - San Isidro

612-

0600

612-0601

Edpyme Solidaridad y Desarrollo Empresarial

Jorge

Luis

Lafosse

Quintan

a

Carlos

Tamayo

Caparó

Calle María Parado de

Bellido N° 130-132,

Magdalena del Mar

711-

7700

711-7713

Edpyme Credijet del Perú S.A.

Leonor

Aguilar

Reyes

(a.i.)

Leonor Aguilar

Reyes

Av. Camino Real N°

391 Oficina 401, 4to

piso - Lima

611-

5080

615-

6371

-

Edpyme César Carlos Av. Guardia Civil 1260, 475- 475-1178

31

Universidad Nacional de San Agustín Operaciones Bancarias

Inversiones La Cruz S.A.

Lee

Chea

Eduardo Polo

Parada

San Isidro 1178

475-

1156

Edpyme GMG Servicios Peru S.A.

Gastón

Monge

Chevez

Alejandro

Bazo Bertrán

Calle Antares 320,

Torre B, Oficina 605,

Centro Empresarial El

Nuevo Trigal,

Urbanización La

Alborada, Surco, Lima

- Perú.

612-

6868

-

EDPYME SANTANDER CONSUMO PERÚ S.A.

Gonzalo

César

Echean

dia

Bustam

ante

Miryam

Bedoya

Missani

Av. Canaval y Moreyra

370, Piso 1. San Isidro

5195600 5195587

7. EMPRESAS DE ARRENDAMIENTO FINANCIERO

7.1. Concepto

32

Universidad Nacional de San Agustín Operaciones Bancarias

Es una institución financiera especializada, autorizada por la Secretaría de Hacienda y Crédito

Público para adquirir determinados bienes que les señale el arrendatario, o a adquirir bienes de

éste con el compromiso de dárselos en arrendamiento, otorgándole su uso y goce temporal.

Antes de escoger una arrendadora es recomendable analizar el sector al que se enfocan, a fin

de conocer la que se especialice en el tipo de bien que se busca, ya que si bien la mayoría se

dedican a todo tipo de bienes, cada una tiene un sector que es su especialidad.

Por medio del arrendamiento se puede obtener financiamiento hasta por determinado

porcentaje del costo de un bien (coches, inmuebles, equipo industrial o de trabajo, etc),

incluyendo, dependiendo del caso, otro tipo de costos adicionales, tales como instalación,

impuestos, derechos de imp ortación, servicio aduanal, etc., apoyando que el cliente o

arrendatario no tenga que hacer desembolsos considerables al inicio del contrato.

Otra característica es que el cliente o arrendatario selecciona el equipo y el proveedor, negocia

el precio y condiciones de la entrega, por lo que ante el vendedor del bien, el cliente obtiene un

precio de riguroso contado, logrando con ello un precio mejor del que obtendría en caso de

realizar la compra con financiamiento.

7.2. Ventajas.

Preserva el capital del usuario para otras inversiones.

Esta alternativa de financiamiento le evita al usuario pagar enganches, adelantos y otros

cargos. Hace posible que los gastos que sean necesarios para instalar, fletar, etc., respecto del

equipo adquirido, pueden ser incluidos en las rentas mensuales.

Fiscalmente los intereses son deducibles.

Fiscalmente el equipo es propiedad del usuario, de modo tal que la permite depreciarlo.

Debido a que el arrendamiento garantiza un pago fijo, se facilita al usuario una planeación

financiera más efectiva.

Minimiza los riesgos de obsolescencia.

7.3. Empresas de Arrendamiento Financiero según la SBS

33

Universidad Nacional de San Agustín Operaciones Bancarias

Empresas Pdte. Direct.

Gte. General Dirección Telef. Fax

Leasing Total S.A.

Juan Diaz

Cumsille

David Nuñez

Molleapasa

Av. Pardo N° 231-

Edificio San Luis Piso

13° Lima 18

2410251

2410252

2410251

2410252

Leasing Perú S.A.

Gonzalo

Toro Bridge

Andrés Giraldo

Vélez

Av. Larco N° 1301, Piso

10, Miraflores, Lima

625 - 1515

34

Universidad Nacional de San Agustín Operaciones Bancarias

8. EMPRESA DE FACTORING

8.1. Definición

Factoring es una operación por la que una empresa cede las facturas generadas por sus

ventas a una compañía de ”factoring” para que se ocupe de su gestión de cobro, pudiendo

además solicitar un conjunto de servicios de carácter financiero, administrativo y comercial,

entre los que se encuentra el pago anticipado de las facturas. En el factoring podemos

distinguir las siguientes figuras:

a. Cedente: empresa que contrata los servicios de factoring cediendo sus facturas de clientes.

b. Factor: compañía de factoring que adquiere las facturas asumiendo su gestión de cobro y,

en su caso, financiado al cedente. La mayoría de las entidades de crédito suelen tener

segmentos especializados en proporcionar este servicio.

c. Clientes: empresas a las que vende el cedente obligadas al pago de las facturas.

Las compañías de factoring antes de ofrecer este producto analizan con detalle la solvencia

de los clientes obligados al pago de las facturas, aspecto que condiciona tanto la posibilidad

de pactar la operación como su coste final. Por este motivo, ha sido una operación

tradicionalmente reservada a empresas que cuentan entre sus clientes con administraciones

públicas o empresas pertenecientes a grupos de sociedades muy solventes. Por otro lado,

no es una opción disponible para determinadas ventas, como son las relacionadas con los

productos de tipo perecedero, o las que tienen vencimientos lejanos en el tiempo (más de

180 días).

8.2. Modalidades

1. En función de la cobertura del riesgo de impago

Teniendo en cuenta este servicio, pueden distinguirse dos modalidades de factoring

diferentes:

a. Con recurso: El factor no asume el riesgo por insolvencia, pudiendo actuar contra la

empresa cedente de las facturas en caso de impago del cliente. En este caso, el

factor agotará el espacio temporal de reclamo al cliente, fijado en el contrato, e

instrumentado por lo general mediante un sistema de avisos, antes de comunicarle

el inicio de un procedimiento judicial contra él, previo consentimiento de la empresa

cedente. En el supuesto de no actuación, el factor devolverá las facturas a la

empresa cedente y recuperará, en su caso, el importe anticipado.

35

Universidad Nacional de San Agustín Operaciones Bancarias

b. Sin recurso: El factor se hace cargo del riesgo por insolvencia del cliente, que suele

referirse a insolvencia judicialmente manifiesta (es decir, concurso de acreedores),

no pudiendo actuar contra la empresa cedente si se produce impago. El hecho de

tener una cobertura total del riesgo por insolvencia eleva de forma muy importante el

coste de la operación, de ahí que se establezca la posibilidad de negociar coberturas

inferiores al cien por cien, que reduzcan el coste. Para la empresa cedente, el

factoring sin recurso, dependiendo de la cobertura que se llegue a negociar, supone

reducir las gestiones por impagos, morosidad y fallidos.

2. En función del momento de pago de las facturas al cedente

Desde el punto de vista del momento en que el factor paga a la empresa las facturas que le

cede, pueden diferenciarse cuatro modalidades de factoring diferentes:

a. Con pago al cobro: El factor abona las facturas a la empresa cedente cuando

recibe el pago de los clientes de ésta.

b. Con pago al cobro con fecha límite: El factor abona las facturas a medida que las

va cobrando y antes de una fecha límite.

c. Con pago a fecha fija: El factor abona el importe de las facturas en vencimientos

fijos pactados, con independencia de que se encuentren cobradas o pendientes de

cobro.

d. Con pago anticipado: El factor abona el importe de las facturas, descontando un

interés por anticiparlas, siendo la opción que proporciona financiación a la empresa.

3. En función del lugar de residencia del cliente

El factoring puede ofrecerse tanto para ventas nacionales como internacionales, con las

siguientes características:

a. Factoring nacional: El caso más normal para empresas que venden a clientes que

residen en territorio nacional.

b. Factoring de exportación: También puede plantearse para ventas efectuadas a

deudores residentes en el exterior, eliminando los mismos riesgos y proporcionando

las mismas ventajas que en el caso del mercado interior; pero que son más difíciles

de gestionar en el exterior. En este caso, no suele ofrecerse para ventas de

productos perecederos.

36

Universidad Nacional de San Agustín Operaciones Bancarias

8.3. Los servicios y condiciones que siguen pueden aparecer en las operaciones de "Factoring":

Análisis por parte de la entidad de crédito con la que se concierta la operación de factoring,

de la solvencia de los clientes actuales o potenciales de una empresa a efectos de su

calificación, para la determinación de un límite de crédito y para considerar aptas para su

descuento o anticipo las facturas o efectos en que se instrumenta el cobro, cuando la

operación de "factoring" se concierta sin recurso.

Servicio de cobro -muchas veces en "exclusiva"- de los créditos con pago aplazado

concedidos por la empresa a sus clientes por suministro de bienes o servicios, mediante

una comisión.

Llevanza de la contabilidad de clientes y de las gestiones y acciones para el cobro de

impagados, es decir, funciones de gestión administrativa.

Concesión de financiación mediante anticipos sobre importe de las facturas cedidas por el

cliente, sin o con recurso. En el primer caso, la admisión de facturas requiere el previo

consentimiento de la entidad de crédito que realiza el factoring, es decir, que si el contrato

se establece en esta forma la empresa cesionaria de sus créditos queda supeditada en sus

ventas a la previa conformidad a la admisión de facturas de un determinado cliente.

37

Universidad Nacional de San Agustín Operaciones Bancarias

9. EMPRESA AFIANZADORA DE GARANTIAS

9.1. Definición

Empresas cuya especialidad consiste en otorgar afianzamiento para garantizar a personas

naturales o jurídicas ante otras empresas del sistema financiero o ante empresas del exterior,

en operaciones vinculadas con el comercio exterior.

En el caso peruano existe sólo una empresa afianzadora, cuyo objetivo es apoyar a las

pequeñas y micro empresas mediante el otorgamiento de cartas fianza y otras garantías que

respalden los créditos que les sean otorgados por instituciones financieras del país y del

exterior.

9.2. Empresas afianzadoras y de garantías según la SBS

Empresas Pdte. del Consejo de Administración

Gerente Dirección Telef. Fax

Fundación Fondo de Garantía para Préstamos a la Pequeña Industria - FOGAPI

Francisco Juvenal

Martinotti Somani

Javier

Augusto

Guzman

Chirinos

Av. Camino

Real 157 - San

Isidro

700-0100 700-0100

Anexo

122

38

Universidad Nacional de San Agustín Operaciones Bancarias

10. EMPRESA DE SERVICIOS FIDUCIARIOS

10.1. Definición

Instituciones cuya especialidad consiste en actuar como fiduciario en la administración de

patrimonios autónomos fiduciarios, o en el cumplimiento de encargos fiduciarios de

cualquier naturaleza.

10.2. Características.

Contrato sobre base de confianza.

Permite enganchar activos físicos, recursos financieros o flujo de fondos.

La comisión del fideicomiso implica una transferencia de dominio.

Puede ser uno financiero (administrativo de garantía).

Disminuye riesgos (seguridad jurídica, transparencia, incertidumbre).

10.3. Funciones.

Elaboración de contratos de fideicomiso, que se desarrollen de acuerdo a las necesidades

de sus clientes en cada operación.

Sirve de marco y sustento jurídico para la asignación de beneficios económicos derivados

de la propiedad de ciertos bienes, conforme a la voluntad de su dueño y con efectos hacia

el futuro.

Es el modo de adquirir el dominio fiduciario de una cosa con la condición entregarla a un

tercero, luego de cumplirse el pazo establecido, de tal forma el dominio fiduciario es

básicamente el objeto de negocio.1

10.4. Esquema Fiduciario

1 Ricardo Haaker yori, El fideicomiso bancario en el Peru,2012 Congreso de la Republica

39

Universidad Nacional de San Agustín Operaciones Bancarias

10.5. Empresa de Servicios Fiduciario 2

Empresas de Servicios Fiduciarios

Pdte. Direct. Gte. General Dirección Telef. Fax

LA FIDUCIARIA S.A.

Gonzalo Gil

Plano

Paulo César

Comitre Berry

Calle Los

Libertadores 155,

Oficina 801-802

San Isidro

710-0660 222-

4260

Fiduperú S.A. Sociedad Fiduciaria

Gonzalo Toro

Bridge

Ricardo

Humberto Frías

Pando

Av. Larco N°

1301, Piso 10,

Miraflores, Lima

625-1500 620-

6142

2 Extraido de la Pagina web: https://prezi.com/c_tcz9fci4i_/empresas-de-servicios-fiduciarios/

40

Universidad Nacional de San Agustín Operaciones Bancarias

11. COOPERATIVAS DE AHORRO Y CREDITO 11.1. Concepto:

Existen muchas personas que desean satisfacer un sin fin de necesidades, esto genera que

la gente se una para poder apoyarse mutuamente y así alcanzar su meta, esto ha existido

siempre, pero ahora es algo más real y formal, especialmente cuando se trata de salir

adelante en temas de desarrollo empresarial o personal. Pues bien, para eso es que existen

las cooperativas, las cuales son asociaciones autónomas formadas por personas jurídicas o

naturales y cuyo propósito es satisfacer los requerimientos de los socios, que pueden ser

económicos, sociales y culturales.

Una cooperativa de ahorro y crédito es una institución financiera cooperativa, propiedad de

sus miembros, quienes guían sus políticas y disfrutan de sus servicios.

Es una entidad sin fines de lucro y existe para servir a sus asociados, ofreciéndoles un lugar

seguro y conveniente para depositar ahorros y acceder a préstamos a tasas razonables,

entre otros servicios financieros.

En el Perú, el Movimiento Cooperativo de Ahorro y Crédito está conformado por 163

instituciones cooperativas de ahorro y crédito que sirven a más de un millón 400 mil socios y

sus familias, en las 24 regiones del país.

Nuestro Movimiento forma parte de un gran sistema internacional que incluye a 101 países

alrededor del mundo, donde existen más de 56 mil cooperativas de ahorro y crédito que

están marcando la diferencia en la vida de sus más de 200 millones de asociados.

11.2. Cooperativas en el Perú

Ahora que sabes lo que es una cooperativa, debes también conocer que existen varios tipos

de cooperativa y se diferencian según sus objetivos y necesidades para las cuales han sido

creadas, como, por ejemplo: cooperativas de servicios, de consumo, de sector agrario, etc.

En el Perú tenemos 19 tipos de cooperativas, de todas estas, la que nos interesa es la

cooperativa de ahorro y crédito (COOPAC), ¿por qué?, tal vez te hagas esa pregunta, y la

respuesta es porque por medio de esta clase de cooperativa podrás atender tus

necesidades financieras y así poder crear una empresa o hacer crecer un negocio.3

Actualmente existen alrededor de 160 cooperativas de ahorro y crédito, y su carácter

solidario, a diferencia del fin lucrativo de las entidades bancarias, determina que gran

cantidad de personas opten por sus servicios. Estas cooperativas respetan las disposiciones 3 Extraido de Pagina Web: https://es.wikipedia.org/wiki/Cooperativa_de_ahorro_y_cr%C3%A9dito

41

Universidad Nacional de San Agustín Operaciones Bancarias

legales y son vigiladas por la Federación Nacional de Cooperativas de Ahorro y Crédito del

Perú (FENACREP), organización que reúne a todas las cooperativas y cuyo objetivo es

brindar asistencia técnica, representar, educar y supervisar a las COOPAC.

En general las cooperativas funcionan con recursos propios o de terceros, el siguiente

grafico para un mejor entendimiento:

Se debe saber que el fin de una Cooperativa de ahorros y créditos es solventar las

necesidades financieras de sus socios, y para ello debes realizar determinadas acciones las

cuales beneficiarán también a los demás socios, veamos estas acciones:4

Tú, como socio, tienes derecho de:

Participar en la asamblea general de tu cooperativa

Postularte a cargos directivos o elegir a otras personas para dichos cargos

Recibir la devolución de tus aportaciones, en caso de retiro

Pedir que te informen sobre la situación de la cooperativa

Recibir intereses por tus aportes, en el caso de que la cooperativa lo determine

Debes de:

Cumplir con las normas y leyes de la cooperativa

Acatar los estatutos de la cooperativa

4 Congreso de la Republica, ayudamos a la gente a ayudarse a si misma, 2011, Cooperativas de Ahorro y Credito

42

Universidad Nacional de San Agustín Operaciones Bancarias

Cumplir con los aportes debidos

Un claro ejemplo de cooperativa es la Cooperativa de Ahorro y Crédito Pacífico, en la cual sus

socios son personas de descendencia japonesa.

Como has podido ver las cooperativas fomentan el ahorro en sus diversas modalidades,

además de brindar otros servicios como pagos de servicios (agua, luz, etc.), préstamos

vehiculares, el pago de planilla de tus trabajadores, etc. Todo esto según la cooperativa en la

que estés asociado.5

11.3. FENACREP

11.3.1. Definición

Organización de integración cooperativa, fundada el 10 de abril de 1959, que realiza

actividades de representación, defensa, educación cooperativa, asistencia técnica y, desde

1993, de supervisión de las Cooperativas de Ahorro y Crédito del Perú (COOPAC).

La FENACREP se encuentra bajo la supervisión de la Superintendencia de Banca, Seguros

y AFP (SBS). 6

11.3.2. Misión

Ser una organización de integración cooperativa que defiende, representa, apoya, orienta y

supervisa a las cooperativas de ahorro y crédito, para contribuir a su desarrollo socio-económico,

así como al de sus asociados y comunidades

11.3.3. Visión

Ser una organización líder y referente del sistema cooperativo de ahorro y crédito del Perú, por

brindar apoyo y asesoría técnica innovadora, de calidad y ligados a su identidad cooperativa.

11.3.4. Valores

- Compromiso

- Solidaridad

- Responsabilidad

5 Jose Luis Vallejos Higa, Las Cooperativas de Ahorro y Credito en el Peru, 2013 Encuentro en el BCRP6 Extraido de Pagina web: http://www.deperu.com/cooperativas/

43

Universidad Nacional de San Agustín Operaciones Bancarias

- Excelencia

- Innovación

11.4. Marco Jurídico

Artículo 289º.- COOPERATIVAS DE AHORRO Y CRÉDITO AUTORIZADAS A CAPTAR RECURSOS DEL PUBLICO.

Las cooperativas de Ahorro y Crédito pueden operar con recursos del público,

entendiéndose por tal a las personas ajenas a sus accionistas, si adoptan la forma jurídica

de sociedades cooperativas con acciones. Sus características son las siguientes:

1. El capital social de estas sociedades cooperativas se encuentra representado por

acciones sociales, regidas por la presente ley y por el régimen de sociedades

anónimas de la Ley General de Sociedades;

2. Se encuentran obligadas a constituir la reserva legal a que se refiere el artículo

67º de la presente ley, sin que les corresponda constituir reserva cooperativa alguna;

3. La administración de estas sociedades cooperativas se rige por las normas de la

Ley General de Sociedades, régimen de sociedades anónimas;

4. Las cooperativas pueden realizar las operaciones señaladas en los numerales 2,

3b), 4, 6, 11, 15, 23, 28, 29 y 39 del artículo 221º y en el numeral iii del inciso 14 del

artículo 275º de la presente ley. Las demás operaciones señaladas en el artículo