Observatorio Pesca 2009 01 13 - nasdap.net · Hegaluze / Bonito del Norte 33,80 9,56 189,98...

123

13 de enero de 2009ko urtarrilaren 13a 13. zenbakia Arrantza Behatokia Observatorio del Sector Primario Vasco 2008ko AZAROA NOVIEMBRE de 2008 PESCA DESCARGADA (Tm) LEHORRERATUTAKO ARRANTZA (Tm) PESCA DESCARGADA (Tm) LEHORRERATUTAKO ARRANTZA (Tm) Datos de Noviembre / Azaroko Datuak Datos Acumulados hasta Noviembre Azaroa Arte Metatutako Datuak ESPECIES ESPEZIE 2008 2007 2006 2008 2007 2006 Bokarta / Anchoa 0,00 0,00 0,00 0,00 0,00 780,57 Hegaluze / Bonito del Norte 9,85 1,49 37,47 6.005,32 7.817,51 14.128,20 Hegalabur / Cimarrón o Atún 0,00 0,00 8,00 1.254,47 1.795,81 936,93 Txitxarro / Chicharro 193,14 695,80 172,25 4.551,80 2.265,58 2.405,09 Legatz / Merluza* 402,38 252,44 224,02 3.184,78 2.736,49 2.314,63 Sardina 3.876,82 1.287,81 324,53 5.115,38 2.715,10 3.848,01 Berdel / Verdel-Caballa 42,21 57,20 107,18 25.995,41 22.414,00 12.597,88 Arrantza Guztira / Total pesca 5.186,93 4.587,12 1.615,89 50.992,95 46.506,09 41.375,88 Legatz / Merluza* Legatza, tarteko legatza eta merlenka barne-hartzen du. / Incluye la merluza, mediana y pescadilla. VALOR DE PESCA DESEMBARCADA (mil €) LEHORRERATUTAKO ARRANTZAREN BALIOA (mila €) VALOR DE PESCA DESEMBARCADA (mil €) LEHORRERATUTAKO ARRANTZAREN BALIOA (mila €) Datos de Noviembre / Azaroko Datuak Datos Acumulados hasta Noviembre Azaroa Arte Metatutako Datuak ESPECIES ESPEZIE 2008 2007 2006 2008 2007 2006 Bokarta / Anchoa 0,00 0,00 0,00 0,00 0,00 8.827,04 Hegaluze / Bonito del Norte 33,80 9,56 189,98 19.419,01 23.599,52 32.581,02 Hegalabur / Cimarrón o Atún 0,00 0,00 49,76 5.035,29 8.285,08 4.338,87 Txitxarro / Chicharro 155,82 269,17 171,61 2.428,22 1.342,05 1.898,50 Legatz / Merluza* 1.611,87 1.070,36 988,58 11.496,50 10.269,02 10.277,96 Sardina 1.087,93 428,82 93,78 1.588,25 938,03 1.216,52 Berdel / Verdel-Caballa 42,77 16,44 45,83 8.673,11 7.215,58 6.218,94 Arrantza Guztira / Total pesca 5.255,60 3.762,46 3.011,06 60.184,65 64.017,20 76.142,50 Legatz / Merluza* Legatza, tarteko legatza eta merlenka barne-hartzen du. / Incluye la merluza, mediana y pescadilla.

Transcript of Observatorio Pesca 2009 01 13 - nasdap.net · Hegaluze / Bonito del Norte 33,80 9,56 189,98...

13 de enero de 2009ko urtarrilaren 13a 13. zenbakia

Arrant za

Behatokia O b s e r v a t o r i o d e l S e c t o r P r i m a r i o V a s c o

2008ko AZAROA

NOVIEMBRE de 2008

PESCA DESCARGADA (Tm) LEHORRERATUTAKO ARRANTZA (Tm)

PESCA DESCARGADA (Tm) LEHORRERATUTAKO ARRANTZA (Tm)

Datos de Noviembre / Azaroko Datuak

Datos Acumulados hasta Noviembre Azaroa Arte Metatutako Datuak

ESPECIES ESPEZIE

2008 2007 2006 2008 2007 2006 Bokarta / Anchoa 0,00 0,00 0,00 0,00 0,00 780,57

Hegaluze / Bonito del Norte 9,85 1,49 37,47 6.005,32 7.817,51 14.128,20

Hegalabur / Cimarrón o Atún 0,00 0,00 8,00 1.254,47 1.795,81 936,93

Txitxarro / Chicharro 193,14 695,80 172,25 4.551,80 2.265,58 2.405,09

Legatz / Merluza* 402,38 252,44 224,02 3.184,78 2.736,49 2.314,63

Sardina 3.876,82 1.287,81 324,53 5.115,38 2.715,10 3.848,01

Berdel / Verdel-Caballa 42,21 57,20 107,18 25.995,41 22.414,00 12.597,88 Arrantza Guztira / Total pesca 5.186,93 4.587,12 1.615,89 50.992,95 46.506,09 41.375,88

Legatz / Merluza* Legatza, tarteko legatza eta merl enka barne-hartzen du. / Incluye la merluza, median a y pescadilla.

VALOR DE PESCA DESEMBARCADA (mil €) LEHORRERATUTAKO ARRANTZAREN

BALIOA (mila €)

VALOR DE PESCA DESEMBARCADA (mil €) LEHORRERATUTAKO ARRANTZAREN BALIOA

(mila €)

Datos de Noviembre / Azaroko Datuak

Datos Acumulados hasta Noviembre Azaroa Arte Metatutako Datuak

ESPECIES ESPEZIE

2008 2007 2006 2008 2007 2006 Bokarta / Anchoa 0,00 0,00 0,00 0,00 0,00 8.827,04

Hegaluze / Bonito del Norte 33,80 9,56 189,98 19.419,01 23.599,52 32.581,02

Hegalabur / Cimarrón o Atún 0,00 0,00 49,76 5.035,29 8.285,08 4.338,87

Txitxarro / Chicharro 155,82 269,17 171,61 2.428,22 1.342,05 1.898,50

Legatz / Merluza* 1.611,87 1.070,36 988,58 11.496,50 10.269,02 10.277,96

Sardina 1.087,93 428,82 93,78 1.588,25 938,03 1.216,52

Berdel / Verdel-Caballa 42,77 16,44 45,83 8.673,11 7.215,58 6.218,94 Arrantza Guztira / Total pesca 5.255,60 3.762,46 3.011,06 60.184,65 64.017,20 76.142,50

Legatz / Merluza* Legatza, tarteko legatza eta mer lenka barne-hartzen du. / Incluye la merluza, media na y pescadilla.

Arrantza Behatokia Pág. 2 . orrialdea

• Un primer análisis de las subastas realizadas en el mes de noviembre en las lonjas de

bajura de la CAE muestra un incremento en las cantidades de un 13,08% respecto a las del mismo mes del año anterior, situándose en las 5.186,93 Tn. En lo referente al periodo enero-noviembre, las cantidades han ascendido a 50.992,95 Tn, siendo un 9,65% superiores a las de 2007.

• La sardina es la especie que ha experimentado un mayor crecimiento en sus

capturas, siendo un total de 3.876,82 Tn, dos veces las cantidades subastadas en el mismo mes del año anterior, y suponiendo un incremento del 88,40% en el periodo enero-noviembre, respecto del mismo periodo del año anterior. También la suma en las cantidades subastadas de merluza, mediana y pescadilla se incrementa en noviembre de este año con un 59,40% (402,38 Tn), mientras que el porcentaje de variación en el valor acumulado ha sido del 16,38% (3.184,78 Tn).

• En el caso del chicharro, el mes de noviembre se ha saldado con un decremento del -

72,24% respecto de las cantidades de 2007, aunque en los datos acumulados el resultado es positivo, con un incremento sustancial del 100,91%. El mismo caso sucede con el verdel-caballa, que ha experimentado un descenso en noviembre del -26,21% respecto al mismo mes del año anterior, aunque ha incrementado sus capturas en el periodo enero-noviembre en un 15,98%.

AZAROKO HILABETEEN BALOREEN (MILA €) BILAKAERA (199 8-2008). EVOLUCIÓN DE VALORES (MILES €) EN LOS MESES DE NOVI EMBRE (1998-2008).

0,00

200,00

400,00

600,00

800,00

1.000,00

1.200,00

1.400,00

1.600,00

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

HEGALUZE /BONITO DELNORTE

HEGALABUR/ CIMARRÓNO ATÚN

TXITXARRO /CHICHARRO

BERDEL /VERDEL-CABALLA

LEGATZ /MERLUZA*

SARDINA

* Legatza, tarteko legatza eta merlenka barne-hartz en du. / Incluye la Merluza, mediana y pescadilla.

Arrantza Behatokia Pág. 3 . orrialdea

PRECIO DE PESCA DESCARGADA (€/Kg) LEHORRERATUTAKO ARRANTZAREN

PREZIOA (€/Kg)*

PRECIO DE PESCA DESCARGADA (€/Kg) LEHORRERATUTAKO ARRANTZAREN PREZIOA

(€/Kg)*

Datos de Noviembre / Azaroko Datuak

Datos Acumulados hasta Noviembre Azaroa Arte Metatutako Datuak

ESPECIES ESPEZIE

2008 2007 % 2008 2007 % Bokarta / Anchoa 0,00 0,00 - 0,00 0,00 -

Hegaluze / Bonito del Norte 2,65 5,52 -51,99 3,28 3,19 2,82

Hegalabur / Cimarrón o Atún 0,00 0,00 - 4,17 4,23 -1,42

Txitxarro / Chicharro 0,95 1,38 -31,16 1,37 1,57 -12,74

Legatz / Merluza* 5,64 6,74 -16,32 4,85 5,42 -10,52

Sardina 0,28 0,31 -9,68 0,48 0,50 -4,00

Berdel / Verdel-Caballa 1,18 1,17 0,85 0,64 0,67 -4,48

* Se trata del precio medio ponderado del mes. *Se trata del precio medio ponderado del periodo enero-noviembre.

Legatz / Merluza* Legatza, tarteko legatza eta mer lenka barne-hartzen du. / Incluye la Merluza, media na y pescadilla.

• Los ingresos recaudados tras la subastas realizadas en las lonjas de bajura de la

CAE en el mes de noviembre han ascendido a 5.255,60 miles de euros, lo que supone un incremento respecto al mismo mes del año anterior de un 39,69%. Estas cifras, que a priori resultan positivas, son matizadas con el análisis de los ingresos obtenidos en el periodo enero-noviembre, que ascendiendo a los 60.184,65 miles de euros resultan un -5,99% por debajo de los del mismo periodo del año precedente. La mala costera que ha supuesto la pesca de los túnidos aporta sin duda una de las razones más importantes para que los resultados sean negativos.

• La sardina, a pesar de ser una especie de baja cotización, ha experimentado un año

muy positivo con incrementos importantes en las cantidades subastadas, las cuales han tenido su respuesta en los ingresos. De este modo, se ha recaudado un 153,70% más que en noviembre de 2007 (1.087,93 miles de €), mientras que en los valores acumulados el incremento ha sido del 69,32% respecto del año anterior.

• Aunque con resultados menos abultados, la merluza, mediana y pescadilla también

han registrado incrementos en sus ingresos, con un 50,59% por encima de los registrados en noviembre de 2007 (1.611,87 miles de €), y del 11,95% en el periodo enero-noviembre.

• El verdel también apunta un incremento en el mes de noviembre que supone un

160,16% por superior a los de noviembre del año anterior (42,77 miles de €), y del 20,20% en cuanto a los valores acumulados.

• Finalmente, señalar que las subastas del chicharro en noviembre han obtenido

peores resultados que en noviembre del año precedente, con un descenso del -42,11% (155,82 miles de €), aunque si nos referimos a los valores del periodo enero-noviembre, cabe resaltar el incremento en un 80,93% respecto al mismo periodo de 2007.

Arrantza Behatokia Pág. 4 . orrialdea

AZAROKO HILABETETAN PREZIOEN (€/Kg) BILAKAERA (1998 -2008). EVOLUCIÓN DE PRECIOS (€/Kg) EN LOS MESES DE NOVIEMB RE (1998-2008).

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

BOKARTA /ANCHOA

HEGALUZE /BONITO DELNORTEHEGALABUR /CIMARRÓN OATÚNTXITXARRO /CHICHARRO

BERDEL /VERDEL-CABALLASARDINA

LEGATZ /MERLUZA*

Legatza, tarteko legatza eta merlenka barne-hartzen du. / Incluye la Merluza, mediana y pescadilla.

• Si se analizan los precios registrados en el mes de noviembre, se puede observar la

tendencia depreciadora que han experimentado los precios de las principales especies. Así, en el caso del chicharro el precio se sitúa en los 0,95 €/kilo, por lo que decae un -31,16% respecto al del mismo mes del año anterior. La merluza, mediana y pescadilla se registran a 5,64 €/kilo, un -16,32% inferiores a los de 2007, y la sardina que con 0,28 €/kilo desciende en un -9,68%. El verdel-caballa es la única especie que mantiene el precio respecto al mismo mes del año precedente pasando del 1,17€/kilo que registro en noviembre de 2007 a los 1,18 €/kilo en este año.

• En referencia a los precios del periodo enero-noviembre la situación es similar. En

primer lugar, hay que señalar que se da un descenso de los precios generalizado, con su máximo exponente en el caso del chicharro que ha marcado un -12,74% de decremento (situándose en los 1,37 €/kilo). En segundo lugar se encuentra la merluza, mediana y pescadilla, con una disminución del -10,52% (pagándose a 4,85 €/kilo). Con un decremento menos marcado, la sardina que registra un -4% (0,48 €/kilo) y el verdel-caballa que se sitúa un -4,48% por debajo del precio marcado en el mismo periodo del año anterior (0,64 €/kilo).

Arrantza Behatokia Pág. 5 . orrialdea

TXITXARROREN PREZIOREN (€/Kg) URTEKO BILAKAERA. EVOLUCIÓN ANUAL DE LOS PRECIOS (€/Kg) DEL CHICHARRO .

0

0,5

1

1,5

2

2,5

URT/ENE OTS/FEB MAR API/ABR MAI/MAY EKA/JUN UZT/JUL ABU/AGO IRA/SEP URR/OCT AZA/NOV ABE/DIC

2005 2006 2007 2008

LEGATZAREN* PREZIOREN (€/Kg) URTEKO BILAKAERA. EVOLUCIÓN ANUAL DE LOS PRECIOS (€/Kg) DE LA MERLUZA *.

0

2

4

6

8

10

URT/ENE OTS/FEB MAR API/ABR MAI/MAY EKA/JUN UZT/JUL ABU/AGO IRA/SEP URR/OCT AZA/NOV ABE/DIC

2005 2006 2007 2008

* Legatza, tarteko legatza eta merlenka barne-hartz en du. / Incluye la Merluza, mediana y pescadilla.

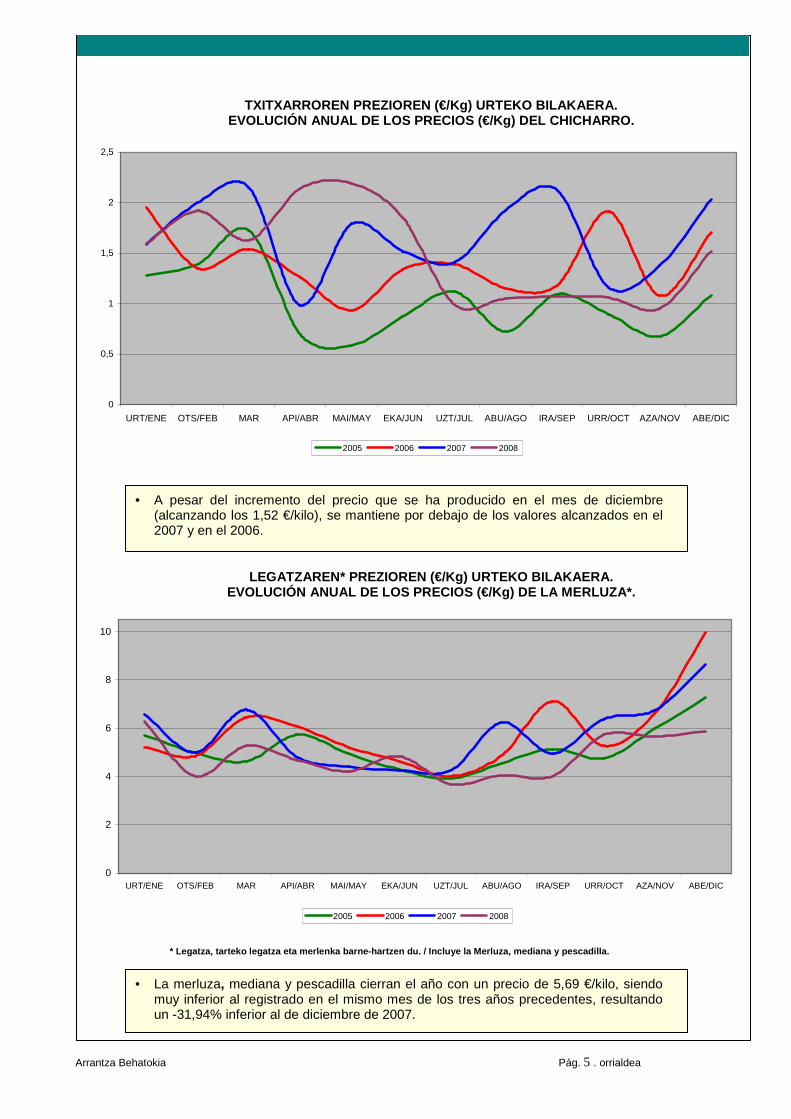

• El chicharro registra un precio de 0,95 €/kilo. Por tercer mes consecutivo el chicharro se mantiene en torno a 1 euro/kilo, siendo una cifra inferior a la registrada en 2006 y 2007.

• El precio de la merluza, mediana y pescadilla ha experimentado un leve descenso estableciéndose en los 5,64 €/kilo, cifra inferior a la alcanzada en los tres años anteriores.

Arrantza Behatokia Pág. 6 . orrialdea

SARDINAREN PREZIOREN (€/Kg) URTEKO BILAKAERA. EVOLUCIÓN ANUAL DE LOS PRECIOS (€/Kg) DE LA SARDINA .

0

0,5

1

1,5

2

2,5

URT/ENE OTS/FEB MAR API/ABR MAI/MAY EKA/JUN UZT/JUL ABU/AGO IRA/SEP URR/OCT AZA/NOV ABE/DIC

2005 2006 2007 2008

BERDELAREN PREZIOREN (€/Kg) URTEKO BILAKAERA. EVOLUCIÓN ANUAL DE LOS PRECIOS (€/Kg) DEL VERDEL-CA BALLA.

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1,8

2

URT/ENE OTS/FEB MAR API/ABR MAI/MAY EKA/JUN UZT/JUL ABU/AGO IRA/SEP URR/OCT AZA/NOV ABE/DIC

2005 2006 2007 2008

• La sardina sigue viendo decaer su precio hasta situarse en los 0,28 €/kilo pagados en noviembre del presente año. No obstante, dicha cifra se encuentra por debajo de los precios registrados en el mismo mes de los tres años precedentes.

• El precio del verdel-caballa se ha incrementado respecto al mes de octubre, y se sitúa en valores próximos a los de noviembre de 2007, por encima de los años precedentes.

Arrantza Behatokia Pág. 7 . orrialdea

NOTICIAS DE NOVIEMBRE: • Los buques de más de 1.000 tn llevarán a abordo un seguro que cubra los

daños por contaminación . Lo expedirá la Dirección General de la Marina Mercante y será obligatorio a partir del 21 de noviembre. Sin este certificado quedará prohibida la navegación de todo buque español superior a 1.000 tn de arqueo bruto, excepto los de guerra y Estado.

• Nace la marca “Bonito del norte del País Vasco” . Seis empresas conserveras han

presentado la marca “Bonito del norte del País Vasco” que pretende ser a la pesca lo que el Eusko Label ha supuesto al sector agroalimentario, un “valor añadido” que preserve las formas tradicionales de producción. Según el consejero de Agricultura, Pesca y Alimentación, bajo la nueva denominación “sólo podrán comercializarse los productos elaborados con bonito, de la especie Thunus alalunga extraído del mar Cantábrico por pescadores vascos y procesado a mano en fábricas de la comunidad”. Las conserveras adscritas serán evaluadas por una empresa independiente. Asimismo, el Gobierno Vasco pondrá en marcha mecanismos de inspección y sanción para las empresas que aprovechen la imagen de la nueva marca para sacar al mercado productos de calidad inferior o no controlada. José Antonio Agirreoa, presidente de la Asociación Conservera, ha recalcado que la nueva marca continúa abierta a la incorporación de más empresas conserveras del País Vasco.

• Nefasta campaña de los túnidos en el País Vasco . El sector pesquero vasco ha

cerrado con mal sabor de boca una de las peores campañas de túnidos, de la que viven anualmente 1.200 marineros sólo en este comunidad autónoma y para los que la pesca del bonito y del atún supone el 80% de sus ingresos tras el cierre de la pesquería de la anchoa. El cotejo de los datos indica que esta ha sido la campaña más baja en cuanto a capturas de los últimos 5 años, según ha explicado Eugenio Elduayen, presidente de la Cofradía de Pescadores de Gipuzkoa quién además dice, que a esto, hay que sumar el precio en lonja, donde “el bonito se ha pagado muy bajo a pesar del buen inicio que tuvimos con grandes cantidades de pescado”. Sin embargo, a partir del 15 de agosto, “la cosa empeoró”. Según dice, la pesca se empezó a ir al norte y aunque se recuperaron un poco los precios, “no fue suficiente para equilibrar las pérdidas”. Y es que esta campaña se ha cerrado con una reducción de las capturas de bonito en un 25% y de las de atún en un 30%. En el caso del atún, las restricciones han venido impuestas por la directiva de la Unión Europea y su cuota. Una “campaña nefasta” que llega en un año de crisis por la subida de los precios del petróleo, y por la continuidad de la veda de la anchoa. “Estos factores han repercutido de una manera bestial en esta campaña, que de por sí, era irregular”, comenta el presidente de los pescadores gipuzkoanos.

• MARM establece ayudas para adquisición e instalació n de equipos de

localización vía satélite . El MARM ha aprobado una Orden, publicada en el BOE, por la que se convocan ayudas para la adquisición e instalación de equipos de localización vía satélite en buques pesqueros. Los buques pesqueros deben tener una eslora total superior a 15 metros, siempre que hayan sido dados de alta en el Censo de la Flota Pesquera Operativa con posterioridad al 15 de septiembre de 2007. Asimismo, se verán beneficiados los buques arrastreros incluidos en los planes de pesca de Ibiza y alborán, cualquiera que sea su eslora, y los buques que faenen al amparo de Acuerdos de Pesca suscritos por la Unión Europea con terceros países, o en aguas internacionales, cualquiera que sea su eslora. También, aquellos buques cuya eslora total se incremente por encima de los referidos 15 metros con posterioridad al 15 de septiembre de 2007. el Gasto total máximo de las ayudas concedidas será de 120.000 euros para el ejercicio de 2008 y el plazo de presentación de solicitudes estará abierto hasta el 1 de diciembre de 2008.

Arrantza Behatokia Pág. 8 . orrialdea

• La CE propone recortar en un 25% la pesca del Atlán tico Nororiental para 2009 .

El Ejecutivo Comunitario ha presentado su propuesta sobre las posibilidades de pesca para 2009 en el Atlántico Nororiental, incluido el Mar del Norte, en la que se establecen, mayoritariamente, reducciones del 25%, al considerar que la mayoría de las poblaciones, y según los informes científicos del Consejo Internacional para la Explotación del Mar (CIEM) y del Comité Científico Técnico y Económico de Pesca de la CE (CCTEP), han continuado siendo objeto de sobrepesca en 2008. Así, para las especies de bacalao, eglefino, merlán y arenque propone reducciones del 25%, tanto en las cuotas como en la intensidad de la pesca. Además, introduce para el bacalao un método de limitación del esfuerzo pesquero para su pesca, medido en límites de kilowatios/día, en lugar del sistema de “días de mar” aplicado en 2008. Para la mielga y el marrajo propone un TAC cero por su “pésima situación biológica”. En cuanto a la maruca azul, la CE quiere establecer medidas para proteger las poblaciones reproductoras mediante la introducción de dos zonas protegidas en la zona del oeste de Escocia. Asimismo, en cuanto a las especies poco longevas, lanzón, faneca noruega y el espadín en el Mar del Norte, se vuelven a aplicar los sistemas de gestión establecidos a lo largo del año; y para la anchoa en el Golfo de Vizcaya, la pesquería permanecerá cerrada a la espera de la revisión que se efectuará cuando se disponga de datos sobre la densidad de la población en primavera.

• El MARM concederá 4,4 millones de euros a los afect ados por la veda de la

anchoa . El ministerio de Medio Marino ha anunciado que va a destinar más de 4,4 millones de euros en ayudas, cofinanciadas entre el Estado y la Unión Europea, a los tripulantes de los buques afectados por la paralización de la actividad pesquera de la anchoa. Cada beneficiario recibirá 45 euros por día de parada y se otorgará un periodo máximo de 40 días de paralización temporal, entre el 25 de abril y el 30 de octubre de este año. También podrán obtener ayuda económica los armadores. Esta concesión, por parte del Gobierno, surge por la continuación de la veda temporal en la captura de esta especie, ya que los informes científicos ponen de manifiesto la carencia de la anchoa en el Golfo de Vizacaya. El BOE hará pública esta concesión y establecerá las bases reguladoras y las convocatorias para la concesión.

• Los pescadores vascos critican que las ayudas por l a anchoa lleguen en

noviembre . El presidente de la Cofradía de Gipuzkoa, Eugenio Elduayen, ha reflejado su malestar por la tardanza de las ayudas por la veda de la anchoa, ya que dice, “desde que en abril se procedió a la paralización, hemos realizado adelantos y cobrar en noviembre o diciembre es muy duro”. Aunque valora las ayudas del MARM, dice que en principio son las mismas que las del pasado año. Sobre la recomendación de la Comisión Europea de mantener un año más la veda de la anchoa, los pescadores mantienen la esperanza. “Estamos a la espera de la campaña Juvena, a ver cuales han sido los datos”, explica Elduayen. De momento, “no tiramos la toalla” ya que este año “hemos visto anchoas en el mar, no creemos que haya habido una gran eclosión, pero pensamos que se podría abrir la pesquería, una cuota pequeña y sin hacer daño al stock”, añade.

• Las CCAA se reparten 12 millones de euros para el s ector pesquero . La

Conferencia Sectorial de Pesca acordó ayer el reparto de casi 11,9 millones de euros, 10 de ellos para cofinanciar el Fondo Europeo de la Pesca y 1,9 millones destinados a los Planes nacionales de Cultivos Marinos. De los destinados al FEP, más de 50% de los fondos van destinados a Galicia, que recibe 5,4 millones de euros, seguida de Andalucía con 2 millones, Asturias con 610.000 euros y Cataluña con 580.000 euros. De los 1,9 millones de euros para el sector de la acuicultura, la mayor cantidad vuelve a ser para Galicia (423.000 millones), seguida de Cataluña y Andalucía.

Arrantza Behatokia Pág. 9 . orrialdea

• Fragueiro dice que las ayudas a la flota pesquera a lcanzarán los 54 millones de

euros . El secretario general del Mar,, Juan Carlos Martín Fraguerio dijo ayer que, debido a la actual coyuntura económica, se instrumentarán ayudas que alcancen casi los 54 millones de euros para la paralización temporal y definitiva de las actividades pesqueras para los años 2009 y 2010.

• La flota española quedará exenta del plan de recupe ración del bacalao . España

ha presentado un informe científico del Instituto Español Oceanográfico (IEO) que demuestra que la flota española no produce ningún impacto sobre el stock de bacalao en el Mar Céltico (Gran Sol) y al oeste de Escocia. De hecho, ha dicho Fragueiro, nunca ha pescado bacalao y no tiene ni cuota, por lo que captura, en alguna ocasión, es de forma incidental. En este sentido, la CE, según Fraguerio, “ha aplaudido” este informe y ha concluido que la flota pesque en un porcentaje menor al 1,5% quede exenta de dicho plan, que conlleva nuevas reducciones de días de pesca para los buques de esta pesquería.

• España agota su cuota de fletán negro . El Diario Oficial de la Unión Europea

publica a 21 de noviembre el Reglamente por el que prohíbe a España la pesca de fletán negro en aguas NAFO 3LMNO por haber agotado su cuota de 4.693,5 toneladas. Se prohíbe así la pesca por parte de los buques que enarbolan pabellón del estado miembro o que estén registrados en España, además de prohibir la conservación a bordo, trasbordo o desembarco de estas poblaciones.

• El ICCAT limita la pesca de atún a 22.000 tn entre el 15 de abril y el 15 de junio .

Los países miembros del ICCAT, con la excepción de Libia, aprobaron un total admisible de capturas (TAC) de 22.000 toneladas para el año que viene, frente a las 27.500 previstas, y la prohibición de pescar atún rojo con cerco en el Atlántico este y Mediterráneo entre el 15 de junio y el 15 de abril.

• La UE da luz verde a una línea de crédito de 400 mi llones para el Cluster de

Empresas Pesqueras . El Cluster de Empresas Pesqueras en Terceros Países recibió ayer el apoyo de la Comisión de Pesca de la Unión Europea para la obtención de una lúnea de crédito de 400 millones de euros de las instituciones financieras europeas dirigidas a renovar las flotas anticuadas con buques de nueva construcción. Durante la reunión que representantes del Cluster mantuvieron el 27 de noviembre con el comisario de Pesca de la UE, Joe Borg, también acordaron constituir un comité consultivo que analice y realice un seguimiento de estas inversiones y que celebre reuniones periódicas para trasladar las iniciativas del Cluster a la redacción de un “green paper” final que recoja los compromisos contra la pesca ilegal y contra la comercialización de sus productos. Además, hablaron sobre la necesidad de impulsar marcos normativos para garantizar la viabilidad de las inversiones y la seguridad en terceros países. Hay que recordar que el Cluster es una iniciativa española que nació hace cuatro años como respuesta al desafío de una explotación sostenible y que en la actualidad cuanta con 220 empresas asociadas, 460 buques y 17.000 trabajadores de más de 30 países.

10 de febrero de 2009ko otsailaren 10a 14. zenbakia

Arrant za

Behatokia O b s e r v a t o r i o d e l S e c t o r P e s q u e r o V a s c o

2008ko ABENDUA

DICIEMBRE de 2008

PESCA DESCARGADA (Tm) LEHORRERATUTAKO ARRANTZA (Tm)

PESCA DESCARGADA (Tm) LEHORRERATUTAKO ARRANTZA (Tm)

Datos de Diciembre / Abenduko Datuak

Datos Acumulados hasta Diciembre Abendua Arte Metatutako Datuak

ESPECIES ESPEZIE

2008 2007 2006 2008 2007 2006 Bokarta / Anchoa 0,00 0,00 0,00 0,00 0,00 780,57

Hegaluze / Bonito del Norte 0,10 0,00 0,00 6.005,42 7.817,51 14.128,20

Hegalabur / Cimarrón o Atún 0,00 0,00 0,00 1.254,47 1.795,81 936,93

Txitxarro / Chicharro 18,24 81,47 59,09 4.570,04 2.347,06 2.464,18

Legatz / Merluza* 595,57 176,74 133,44 3.780,34 2.913,23 2.448,07

Sardina 980,80 367,39 17,53 6.096,17 3.082,49 3.865,55

Berdel / Verdel-Caballa 8,20 1,79 14,66 26.003,61 22.415,80 12.612,53 Arrantza Guztira / Total pesca 2.088,49 1.151,81 519,54 53.081,52 47.657,90 41.895,42

Legatz / Merluza* Legatza, tarteko legatza eta merl enka barne-hartzen du. / Incluye la merluza, median a y pescadilla.

VALOR DE PESCA DESEMBARCADA (mil €) LEHORRERATUTAKO ARRANTZAREN

BALIOA (mila €) euros corrientes

VALOR DE PESCA DESEMBARCADA (mil €) LEHORRERATUTAKO ARRANTZAREN BALIOA

(mila €) euros corrientes

Datos de Diciembre / Abenduko Datuak

Datos Acumulados hasta Diciembre Abendua Arte Metatutako Datuak

ESPECIES ESPEZIE

2008 2007 2006 2008 2007 2006 Bokarta / Anchoa 0,00 0,00 0,00 0,00 0,00 8.827,04

Hegaluze / Bonito del Norte 0,17 0,00 0,00 19.419,18 23.599,52 32.581,02

Hegalabur / Cimarrón o Atún 0,00 0,00 0,00 5.035,29 8.285,08 4.338,87

Txitxarro / Chicharro 43,19 100,52 102,56 2.471,41 1.442,56 2.001,06

Legatz / Merluza* 2.250,64 917,32 772,90 13.747,14 11.186,34 11.050,87

Sardina 312,33 110,27 5,91 1.900,58 1.048,30 1.222,43

Berdel / Verdel-Caballa 13,42 1,25 9,30 8.686,53 7.216,83 6.228,24 Arrantza Guztira / Total pesca 4.642,46 2.702,70 1936,55 64.827,16 66.719,90 78.079,05

Legatz / Merluza* Legatza, tarteko legatza eta mer lenka barne-hartzen du. / Incluye la merluza, media na y pescadilla.

Arrantza Behatokia Pág. 2 . orrialdea

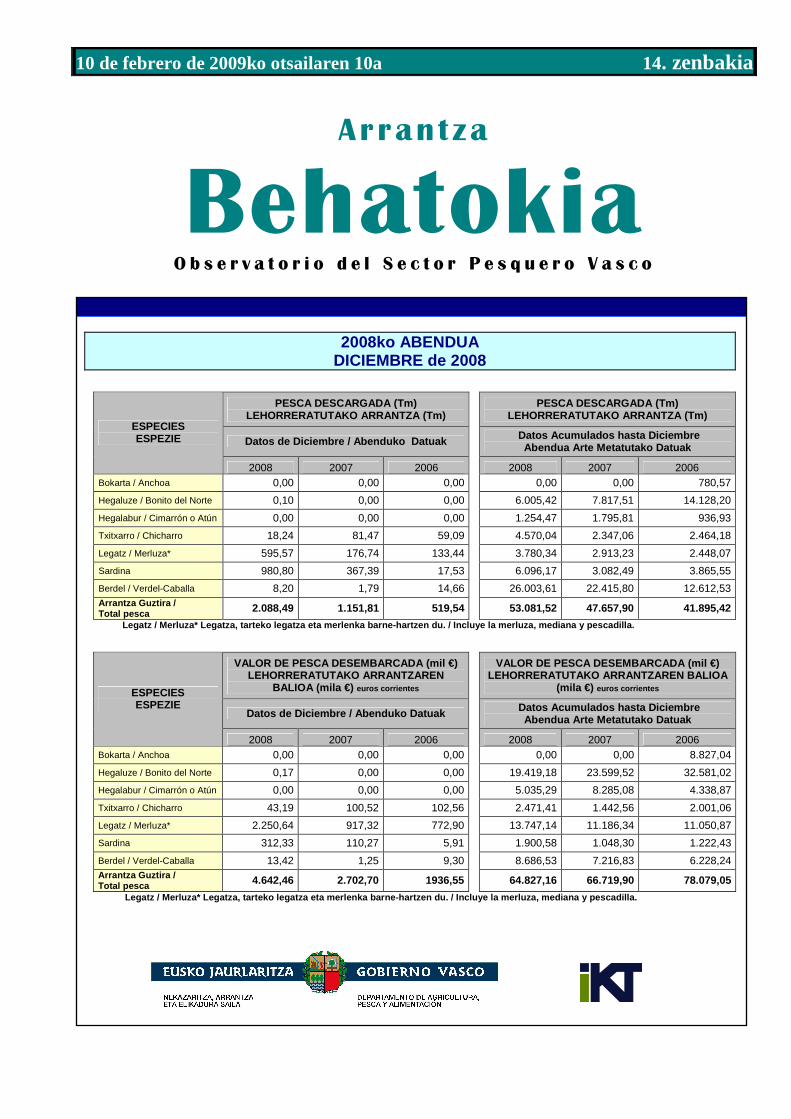

• Si se realiza un primer análisis de las capturas subastadas en las Lonjas de bajura de

la CAE, se observa que en el mes de diciembre se han capturado 2.088,49 Tm de pescado, un 81,32% más, que las del mismo mes del año anterior. Si se atiende a las subastas del año completo, las 53.081,52 Tm de pescado subastado representan un incremento del 11,38% respecto a las del año 2007. Estas cifras positivas en términos de cantidades físicas, sin embargo, no se traducen positivamente también en los ingresos que han aportado al Sector.

• Si se realiza un diagnóstico por especies, cabe destacar el incremento generalizado

de las capturas en el mes de diciembre respecto del mismo periodo del año 2007. El verdel-caballa ha aumentado sus capturas en el mes de diciembre en comparación con el mismo periodo del año 2007, pasando de 1,79 Tm de diciembre de 2007 a las 8,2 de 2008. El incremento resulta del 11,38% en el cómputo anual. El grupo de la merluza (incluye la mediana y la pescadilla) pasa de recoger 176,74 Tm en diciembre de 2007 a 595,57 en 2008. Siendo un crecimiento del 29,76% en el acumulado anual. La sardina ha pasado de las 367,39 Tm de diciembre de 2007 a 980,8 Tm en 2008 y en el cálculo anual incrementa sus capturas en un 97,77%.

• En contraposición, el chicharro ha visto cómo disminuían sus capturas en diciembre

de 2008 un -77,61% respecto del mismo mes de 2007. El balance anual es positivo con un incremento de sus capturas de un 94,71%.

• Finalmente, al cierre del año 2008, se constata la mala costera de los túnidos en

general. En el caso del bonito del norte, se ha registrado un decremento del -23,18%, y en lo referente al cimarrón o atún el descenso ha sido del -30,14%.

ABENDUKO HILABETEEN BALOREEN (MILA €) BILAKAERA (19 98-2008). EVOLUCIÓN DE VALORES (MILES €) EN LOS MESES DE DICI EMBRE (1998-2008).

0

50

100

150

200

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

0

500

1.000

1.500

2.000

Val

ores

(m

iles

€) S

ardi

na y

Mer

luza

*

HEGALUZE /BONITO DELNORTE

HEGALABUR/ CIMARRÓNO ATÚN

TXITXARRO /CHICHARRO

BERDEL /VERDEL-CABALLA

LEGATZ /MERLUZA*

SARDINA

* Legatza, tarteko legatza eta merlenka barne-hartz en du. / Incluye la Merluza, mediana y pescadilla.

Arrantza Behatokia Pág. 3 . orrialdea

PRECIO DE PESCA DESCARGADA (€/Kg) LEHORRERATUTAKO ARRANTZAREN

PREZIOA (€/Kg)*

PRECIO DE PESCA DESCARGADA (€/Kg) LEHORRERATUTAKO ARRANTZAREN PREZIOA

(€/Kg)*

Datos de Diciembre / Abenduko Datuak

Datos Acumulados hasta Diciembre Abendua Arte Metatutako Datuak

ESPECIES ESPEZIE

2008 2007 % 2008 2007 % Bokarta / Anchoa 0,00 0,00 - 0,00 0,00 -

Hegaluze / Bonito del Norte 1,77 0,00 100,00 3,26 3,19 2,19

Hegalabur / Cimarrón o Atún 0,00 0,00 - 4,17 4,23 -1,42

Txitxarro / Chicharro 1,52 2,03 -25,12 1,37 1,62 -15,09

Legatz / Merluza* 5,88 8,64 -31,94 4,96 5,69 -12,83

Sardina 0,34 0,32 6,25 0,46 0,48 -4,17

Berdel / Verdel-Caballa 0,95 1,12 -15,18 0,65 0,68 -4,41

* Se trata del precio medio ponderado del mes. *Se trata del precio medio ponderado del año.

Legatz / Merluza* Legatza, tarteko legatza eta mer lenka barne-hartzen du. / Incluye la Merluza, media na y pescadilla.

• Los ingresos generados por las subastas de pescado se han incrementado en el mes

de diciembre de 2008 un 71,77% respecto al mismo mes del año precedente, resultando un total de 4.642,46 miles de €. En cuanto al computo anual, la trayectoria se invierte y los valores han resultado un -2,84% inferiores a los del 2007, recaudándose un total de 64.827,16 miles de €.

• El verdel-Caballa ha pasado de recaudar 1,25 miles de € en diciembre de 2007 a los

13,42 miles de € del mismo mes de 2008. No obstante, los ingresos anuales han crecido en un 20,36%. El grupo de la merluza recaudó 917,32 miles de € en el mes de análisis del 2007, mientras que en 2008 ha obtenido 595,57 miles de €, y en los valores anuales el incremento supone un 29,76%. Otra especie que ha crecido es la sardina que de 110,27 miles de € recaudados en diciembre de 2007, pasa a 312,33 en diciembre de 2008, con un aumento del 97,77% en los ingresos anuales.

• El chicharro ha sido la única especie que ha decrecido en sus ingresos de diciembre

respecto a los obtenidos en el mismo mes del año anterior (-77,61%). No obstante, en los valores anuales se constata un incremento del 94,71%.

• Finalmente, se reseña nuevamente los malos resultados que se han obtenido en

2008 en la pesca de los túnidos. Se produce un descenso del -23,18% en los ingresos del bonito del norte, y un decremento del -30,14% en los del atún o cimarrón.

Arrantza Behatokia Pág. 4 . orrialdea

ABENDUKO HILABETETAN PREZIOEN (€/Kg) BILAKAERA (199 8-2008). EVOLUCIÓN DE PRECIOS (€/Kg) EN LOS MESES DE DICIEMB RE (1998-2008).

0,00

2,00

4,00

6,00

8,00

10,00

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

BOKARTA /ANCHOA

HEGALUZE /BONITO DELNORTEHEGALABUR /CIMARRÓN OATÚNTXITXARRO /CHICHARRO

BERDEL /VERDEL-CABALLASARDINA

LEGATZ /MERLUZA*

Legatza, tarteko legatza eta merlenka barne-hartzen du. / Incluye la Merluza, mediana y pescadilla.

• En cuanto a la evolución de los precios de diciembre respecto a los del mismo mes

del año 2007, se observa una tendencia a la baja, así la mayor caída la registra el grupo de la merluza con un descenso del -31,94% (pasa de 8,64 €/kilo a 5,88 €/kilo), seguido por el chicharro que decae un -25,12% (de 2,03 €/kilo a 1,52 €/kilo). También el verdel-caballa ve depreciarse su precio en un -15,18%, pasando de pagarse a 1,12 €/kilo en diciembre de 2007 a los 0,95 €/kilo del mismo mes de 2008. Finalmente, destaca el leve incremento del precio de la sardina que aumenta en un 6,25% (de pagarse a 0,32 €/kilo pasa a 0,34 €/kilo).

• Analizando los precios del año 2008 y comparándolos con los del 2007, la tendencia

negativa se puede observa claramente. Tan solo el bonito del norte ha incrementado su precio en un 2,19%, pasando de pagarse a 3,19 €/kilo en 2007 a los 3,26 €/kilo del 2008. Sin embargo, por orden de mayor a menor caída, destacan el chicharro (-15,09%), el grupo de la merluza (-12,83%), el verdel-caballa (-4,41%), la sardina (-4,17%), y finalmente el cimarrón o atún (-1,42%).

Arrantza Behatokia Pág. 5 . orrialdea

TXITXARROREN PREZIOREN (€/Kg) URTEKO BILAKAERA.

EVOLUCIÓN ANUAL DE LOS PRECIOS (€/Kg) DEL CHICHARRO .

0

0,5

1

1,5

2

2,5

URT/ENE OTS/FEB MAR API/ABR MAI/MAY EKA/JUN UZT/JUL ABU/AGO IRA/SEP URR/OCT AZA/NOV ABE/DIC

2005 2006 2007 2008

LEGATZAREN* PREZIOREN (€/Kg) URTEKO BILAKAERA. EVOLUCIÓN ANUAL DE LOS PRECIOS (€/Kg) DE LA MERLUZA *.

0

2

4

6

8

10

URT/ENE OTS/FEB MAR API/ABR MAI/MAY EKA/JUN UZT/JUL ABU/AGO IRA/SEP URR/OCT AZA/NOV ABE/DIC

2005 2006 2007 2008

* Legatza, tarteko legatza eta merlenka barne-hartz en du. / Incluye la Merluza, mediana y pescadilla.

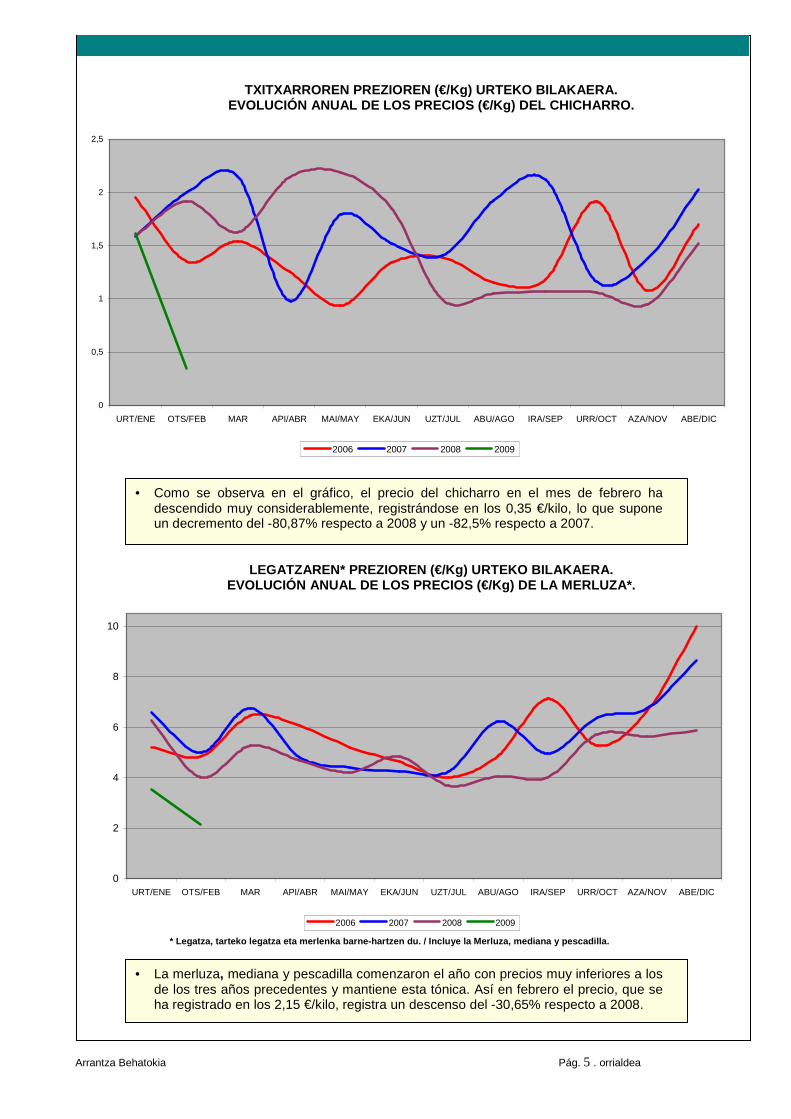

• A pesar del incremento del precio que se ha producido en el mes de diciembre (alcanzando los 1,52 €/kilo), se mantiene por debajo de los valores alcanzados en el 2007 y en el 2006.

• La merluza, mediana y pescadilla cierran el año con un precio de 5,69 €/kilo, siendo muy inferior al registrado en el mismo mes de los tres años precedentes, resultando un -31,94% inferior al de diciembre de 2007.

Arrantza Behatokia Pág. 6 . orrialdea

SARDINAREN PREZIOREN (€/Kg) URTEKO BILAKAERA.

EVOLUCIÓN ANUAL DE LOS PRECIOS (€/Kg) DE LA SARDINA .

0

0,5

1

1,5

2

2,5

URT/ENE OTS/FEB MAR API/ABR MAI/MAY EKA/JUN UZT/JUL ABU/AGO IRA/SEP URR/OCT AZA/NOV ABE/DIC

2005 2006 2007 2008

BERDELAREN PREZIOREN (€/Kg) URTEKO BILAKAERA. EVOLUCIÓN ANUAL DE LOS PRECIOS (€/Kg) DEL VERDEL-CA BALLA.

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1,8

2

URT/ENE OTS/FEB MAR API/ABR MAI/MAY EKA/JUN UZT/JUL ABU/AGO IRA/SEP URR/OCT AZA/NOV ABE/DIC

2005 2006 2007 2008

• La sardina con un precio medio de 0,34 €/kilo se mantiene en cifras similares a las de los años anteriores. Tras la importante subida experimentada en julio, desde septiembre el precio se ha mantenido siempre por debajo de 0,5€/kilo.

• El precio del verdel-caballa ha descendido considerablemente respecto al mes de noviembre (-19,49%), situándose por debajo del precio alcanzado en diciembre de los años 2005 y 2007.

Arrantza Behatokia Pág. 7 . orrialdea

NOTICIAS DE DICIEMBRE: • 90 días de veda para la merluza del sur y la cigala . El BOE publicó el día tres de

diciembre la Orden por la que se establece una parada temporal de 90 días para los buques afectados por le plan de recuperación de la merluza del sur y la cigala en aguas de l norte y noroccidental de España y la Costa de Portugal. La duración de la veda estará comprendida entre el 1 de agosto de 2008 y el 31 de diciembre de 2009, dividido en dos o tres períodos cuya duración no podrá ser inferior a 30 días. El primer periodo tendrá que comenzar antes del 31 de diciembre de este año. Los buques acogidos a esta parada serán los censados en la modalidad de arrastre y palangre de fondo del Cantábrico y Noroeste, los volantes del Cantábrico y Noroeste y los de arrastre de fondo en aguas de Portugal.

• El MARM convoca ayudas para los tripulantes de buqu es pesqueros españoles

que faenan en la costera de la anchoa . A través de una Orden del Ministerio de la Presidencia se establecen las bases reguladoras y la convocatoria para la concesión de ayudas a los tripulantes de buques pesqueros españoles que faenan en la costera de la anchoa, por paralización de su actividad, y que a 4 de diciembre se publican en el BOE. Estas ayudas se otorgarán por las paradas realizadas durante el periodo comprendido entre el 25 de abril y el 30 de octubre de 2008, por una cuantía de 45 euros por día de parada, por un periodo máximo de 40 días, de paralización temporal, entre esas fechas. La financiación se efectuará mediante los fondos que transfiera el Ministerio de Medio Ambiente y Medio Rural y Marino a la Tesorería General de la Seguridad Social de Ministerio de Trabajo e Inmigración, en una cuantía máxima estimada de 4.429.686 euros, mientras que la aportación comunitaria que incluye esta ayuda, será con cargo al FEP. El plazo de presentación de solicitudes es de 30 días hábiles desde la publicación de la orden, es decir, hasta el 13 de enero de 2009. Podrán ser beneficiarios de estas ayudas los tripulantes españoles, los nacionales de un Estado miembro de la UE o del Espacio Económico Europeo y los extranjeros que cuenten con permisos de trabajo y correspondientes licencias de pesca para faenar en la Costera de la Anchoa, siempre que dichos buques hayan desarrollado su actividad con arte de cerco en el 2006 ó 2007, cuyo contrato de trabajo se haya visto suspendido a causa de la paralización temporal. Asimismo, podrán ser beneficiarios los armadores asimilados a trabajadores por cuenta ajena enrolados a bordo de la embarcación, resultando compatible la percepción de esta ayuda con la que pudieran percibir como armadores. A efectos de la identificación de los tripulantes enrolados en los correspondientes buques, el Instituto Social de la Marina comprobará que las solicitudes de ayudas de tripulantes se corresponden con los buques incluidos en la relación certificada al efecto por la Secretaría General del Mar del MARM.

• España agota su cuota de sable negro para 2008 . El Diario Oficial de la Unión

Europea publica a día 10 de diciembre la Orden por la que prohíbe la pesca de sable negro en aguas comunitarias y no sujetas a la soberanía de terceros países de las zonas V, VI, VII y XII por parte de los barcos españoles. El motivo: haber agotado su cuota de 173 toneladas para este año, por lo que prohíbe la pesca a todos aquellos barcos que enarbolen pabellón español, además de prohibir conservar a bordo, transbordar o desembarcar las capturas de esta población.

• La UE y Noruega incrementan en un 30% la pesca del bacalao en los caladeros

comunes . La UE y Noruega han acordado incrementar en un 30% las capturas de bacalao para 2009 en los caladeros que gestionan conjuntamente. Según el acuerdo, los TACs de bacalao para 2009 será de 28.798 toneladas, de las que 4.896 serán para Noruega y 23.902 para la UE. Además, han pactado el TAC en dichas aguas para especies que explotan sus respectivas flotas, además de acordar medidas para reducir la “presión pesquera” y recobrar algunos recursos. En este sentido han acordado incrementar el 11% el TAC de platija y una reducción del 15% en el merlán. Estos cupos, así como su reparto entre los países de la UE se reflejarán en las cuotas generales de pesca para 2009, que el Consejo de Ministros comunitario negociará el próximo día 18 en Bruselas.

Arrantza Behatokia Pág. 8 . orrialdea

• Patronal y sindicatos acuerdan adecuar la flota esp añola a la normativa europea

de seguridad . Unos 450 buques españoles iniciarán en febrero “la adecuación de sus equipos de trabajo a la normativa europea en materia de seguridad”, en virtud de un convenio financiado por la Fundación para la Prevención de Riesgos del Ministerio de Trabajo, que firmaron el 11 de diciembre CEPESCA (Confederación Española de Pesca) y los sindicatos. Las acciones de mejora afectan a barcos de altura y gran altura, y están dirigidas a “mejorar las condiciones de las grúas, soldadoras, sierras fileteadotas o clasificadoras”, entre otros aparatos a bordo. El responsable de Salud Laboral de la UGT, Ignacio Cordero, subrayó que este tipo de iniciativas sirven para reducir la siniestralidad laboral y recordó que en 2007 se produjeron 3.543 accidentes en barcos pesqueros, con el resultado de 27 trabajadores fallecidos. Además, este año el incremento de la siniestralidad ha sido del 31,8%.

• EL MARM destina 57,5 millones de euros a las parali zaciones temporales de la

pesca . Una de las prioridades del MARM es “mantener la competitividad” del sector pesquero ante la situación de desequilibrio, motivado por los incrementos de los combustibles y por eso destinará hasta 57,5 millones de euros en concepto de paralizaciones temporales y definitivas de la actividad pesquera de la flota española ante la actual coyuntura económica.

• España aboga por mantener las mismas cuotas de pesc a en 2009. Durante la

reunión de ministros europeos de Pesca que tendrá lugar a finales de semana en Bruselas, España defenderá el mantenimiento de las cuotas de este año para 2009. Fraguerio ha recordado que la Comisión Europea propone una reducción del 15% para especies como la cigala o el rape y del 4,6% para la merluza del norte. Así mismo ha recordado que para la merluza del sur la propuesta recoge un incremento del 15%. Por otra parte, ha dicho que España solicitará que los barcos que capturen menos de 5.000 kilos de merluza por embarcación, y que estén afectados por el Plan de Recuperación de la Merluza sur, estén fuera de las obligaciones que introduce dicho plan.

• La propuesta de cuotas de la CE contempla pocas ces iones a los intereses

espaloles . La Comisión Europea presentó el 18 de diciembre a los países comunitarios la propuesta de TACs, que apenas ofrece concesiones en las especies de mayor interés para la flota española. El nuevo texto no ofrece mejoras sustanciales sobre la oferta inicial, que conlleva rebajas en las capturas de merluza del norte (oeste de Escocia, mar Céltico y Gran Sol), rape, gallo o cigala. Sin embargo, la nueva oferta contempla una mejora en el caso del jurel de Canarias, ya que mantiene las capturas de 2008, mientras que inicialmente la CE barajó la opción de una reducción del 15%. Según manifestó el Gobierno esta misma semana, su intención es mantener las mismas cuotas que este año. Las reducciones de capturas propuestas por la Comisión por ahora son para: merluza del norte (-5%), rape del norte (8,3%), rape en aguas ibéricas (-25%), cigala del norte (-15%) o cigala en el Cantábrico (-9,7%). Bruselas plantea también disminuir el 15% en la cuota de pesca de la anchoa del golfo de Cádiz y en los cupos de capturas de gallo, tanto en los caladeros del norte como en los del sur de la Península Ibérica.

• El MARM establece un cese temporal par la flota que captura pez espada y

tiburones . El BOE publica la Orden por la que establece una limitación del tiempo de actividad pesquera para 2008 y 2009 de los buques que operan con arte de palangre de superficie para la captura de pez espada y tiburón en aguas del océano Atlántico, Índico y Pacífico. El límite será de 60 días, con un máximo de tres periodos diferentes siempre que al menos unos de ellos tenga una duración de 30 días consecutivos que se llevará a cabo entre el 1 de agosto y el 31 de diciembre de 2009.

Arrantza Behatokia Pág. 9 . orrialdea

• CEPESCA propone desguazar 65 buques de altura . La Confederación Española

de Pesca ha presentado cuatro Programas de Adaptación de Flotas (PAF) en los que proponen el desguace de 65 buques de altura. El fin de esta decisión es poder beneficiarse de las ayudas que establece el Reglamento comunitario sobre la reducción de las flotas pesqueras, enfocado a promover la reestructuración de flotas de Europa. De los 65 buques que han propuesto, 60 son de altura (29 de Gran Sol, 16 de flota congeladora de arrastre de calderos externos y 15 palangre de superficie), y 5 son de arrastre de litoral de Cantábrico Noroeste. A nivel de comunidades autónomas, 46 buques son gallegos, 9 del País Vasco, 4 de Canarias, 3 de Cantabria y 3 de Andalucía. Según el secretario general de CEPESCA, Javier Garat, ahora “les toca a las comunidades autónomas y a la Secretaría General del Mar hacer su trabajo”. CEPESCA ha solicitado a la Comisión Europea que tenga en cuenta esta reducción del esfuerzo pesquero a la hora de establecer las cuotas de captura para el año 2009.

• La Agencia Comunitaria de Control de la Pesca adopt a 5 planes de despliegue

conjunto para 2009 . La Agencia Comunitaria de Control de la Pesca, ubicada en Vigo, ha adoptado cinco Planes de Despliegue Conjunto (PDC) para 2009, que coordinarán la cooperación entre 15 estados miembros, encargados de poner en común los medios de control e inspección nacionales tanto humanos como materiales. Tres PDC cubrirán las mismas pesquerías que en 2008, las reguladas en la zona NAFO y las de bacalao en los mares Báltico y Norte, mientras que los dos restantes cubrirán las pesquerías de bacalao en las Aguas Occidentales y las pesquerías reguladas en las aguas más allá de la jurisdicción de los caladeros nacionales, en la zona NEAFC. Los planes de despliegue conjunto son el vehículo a través del cual la Agencia organiza la coordinación operativa entre estados.

10 de marzo de 2009ko martxoaren 10a 15. zenbakia

Arrant za

Behatokia O b s e r v a t o r i o d e l S e c t o r P r i m a r i o V a s c o

2009ko URTARRILA

ENERO de 2009

LEHORRERAKETAK / DESEMBARCOS

PESCA DESCARGADA (Tm) LEHORRERATUTAKO ARRANTZA (Tm)

VALOR DE PESCA DESEMBARCADA (miles €) LEHORRERATUTAKO ARRANTZAREN BALIOA

(mila €) Datos provisionales de Enero

Urtarrilako Behin-behineko Datuak Datos provisionales de Enero

Urtarrilako Behin-behineko Datuak

ESPECIES ESPEZIE

2009 2008 2007 2009 2008 2007 Bokarta / Anchoa 0 0 0 0 0 0

Hegaluze / Bonito del Norte 0 0 0 0 0 0

Hegalabur / Cimarrón o Atún 0 0 0 0 0 0

Txitxarro / Chicharro 56,52 41,36 38,68 91,15 90,82 95,75

Legatz / Merluza* 303,36 264,4 189,4 1.070,46 1.088,02 1.005,07

Sardina 297,81 229,49 259,73 95,30 112,42 97,03

Berdel / Verdel-Caballa 26,10 48,21 7,79 25,39 31,51 13,47 Arrantza Guztira / Total pesca 979,33 906,68 870,26 2.322,02 2.553,93 2.208,81

PRECIO DE PESCA DESCARGADA (€/Kg) LEHORRERATUTAKO ARRANTZAREN

PREZIOA (€/Kg)*

Datos provisionales de Enero Urtarrilako Behin-behineko Datuak

ESPECIES ESPEZIE

2009 2008 % Bokarta / Anchoa 0 0 0

Hegaluze / Bonito del Norte 0 0 0

Hegalabur / Cimarrón o Atún 0 0 0

Txitxarro / Chicharro 1,61 2,20 -26,82

Legatz / Merluza* 3,53 4,12 -14,32

Sardina 0,32 0,51 -37,25

Berdel / Verdel-Caballa 0,97 0,65 49,23

* Se trata del precio medio ponderado del mes.

Arrantza Behatokia Pág. 2 . orrialdea

URTARRILAKO HILABETEEN BALOREEN (Mila €) BILAKAERA (1999-2009). EVOLUCIÓN DE VALORES (Miles €) EN LOS MESES DE ENER O (1999-2009).

0,00

25,00

50,00

75,00

100,00

125,00

150,00

175,00

200,00

225,00

250,00

275,00

300,00

1999 2000 2001 2002 2003 2004 2005 2006 2007 2.008 2.009

0,00

200,00

400,00

600,00

800,00

1.000,00

1.200,00

1.400,00

1.600,00

1.800,00

Val

ores

(m

iles

€) L

egat

za/M

erlu

za*

BOKARTA /ANCHOA

HEGALUZE /BONITO DELNORTE

HEGALABUR /CIMARRÓN OATÚN

TXITXARRO /CHICHARRO

BERDEL /VERDEL-CABALLA

SARDINA

LEGATZ /MERLUZA*

* Legatza, tarteko legatza eta merlenka barne-hartz en du. / Incluye la Merluza, mediana y pescadilla.

• Manteniéndose cerrada la pesquería de la anchoa y sin todavía comenzar las

campañas de los túnidos, se ha registrado un incremento de las cantidades capturadas (8%) respecto al mismo mes del año precedente, ascendiendo a un total de 979,33 toneladas, sin embargo dicho incremento no se refleja en los valores obtenidos que decaen un -9,1% respecto a los registrados en el mismo mes del 2008, situándose en los 2.322,02 miles de €.

• El chicharro ha incrementado sus capturas en un 36,6% respecto al año 2008 y un

46,12% en referencia al 2007, aunque sus ingresos han sido de 90,82 miles de €, el 0,36% por encima de los del 2008, un incremento porcentual muy inferior al de las cantidades.

• El grupo de la merluza (incluye la mediana y la pescadilla) también registra un

incremento considerable en cuanto a las cantidades (303,36 toneladas), siendo un 14,7% superiores a las del mismo periodo del 2008. En consideración a los ingresos, la variación es negativa ya que resultan un -1,6% inferiores a los del 2008.

• El caso de la sardina es el más acusado, ya que aunque incrementa en un 28,8% las

cantidades subastadas (han ascendido a 297,81 toneladas), registra un decremento en los ingresos del -15,2% respecto a enero de 2008, siendo los valores obtenidos en el 2009 de 95,30 miles de €).

• Finalmente, el verdel-caballa registra un descenso en las cantidades subastadas del -

45,9% (se han capturado 26,10 toneladas), y en cuanto a los valores la caída es del -19,4%, con una suma de 25,39 miles de €.

Arrantza Behatokia Pág. 3 . orrialdea

ABENDUKO HILABETETAN PREZIOEN (€/Kg) BILAKAERA (199 9-2009).

EVOLUCIÓN DE PRECIOS (€/Kg) EN LOS MESES DE DICIEMB RE (1999-2009).

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

1999 2000 2001 2002 2003 2004 2005 2006 2007 2.008 2.009

BOKARTA /ANCHOA

HEGALUZE /BONITO DELNORTEHEGALABUR /CIMARRÓN OATÚNTXITXARRO /CHICHARRO

BERDEL /VERDEL-CABALLASARDINA

LEGATZ /MERLUZA*

Legatza, tarteko legatza eta merlenka barne-hartzen du. / Incluye la Merluza, mediana y pescadilla.

• En cuanto a la evolución de los precios de enero respecto a los del mismo mes del

año 2008, es de destacar la importante caída que han registrado especies como la sardina que de 0,51 €/kilo que se pago en enero de 2008 se ha posicionado en los 0,32 €/kilo en enero del año actual, siendo un decremento del -37,25%. Similar situación se puede observar en el caso del chicharro, que de los 2,20 €/kilo de enero de 2008 se ha pasado a los 1,61 €/kilo del 2009 (descenso del -26,82%). También la merluza registra descenso en el precio, siendo éste del -14,32% (en enero de 2008 el precio fue de 4,12 €/kilo y en el 2009 de 3,53 €/kilo).

• Finalmente hay que destacar el incremento en el precio del verdel, que de pagarse a

0,65 €/kilo en enero de 2008, se ha pasado a los 0,97 €/kilo del 2009 (incrementándose en un 49,23%).

Arrantza Behatokia Pág. 4 . orrialdea

TXITXARROREN PREZIOREN (€/Kg) URTEKO BILAKAERA. EVOLUCIÓN ANUAL DE LOS PRECIOS (€/Kg) DEL CHICHARRO .

0

0,5

1

1,5

2

2,5

URT/ENE OTS/FEB MAR API/ABR MAI/MAY EKA/JUN UZT/JUL ABU/AGO IRA/SEP URR/OCT AZA/NOV ABE/DIC

2006 2007 2008 2009

LEGATZAREN* PREZIOREN (€/Kg) URTEKO BILAKAERA. EVOLUCIÓN ANUAL DE LOS PRECIOS (€/Kg) DE LA MERLUZA *.

0

2

4

6

8

10

URT/ENE OTS/FEB MAR API/ABR MAI/MAY EKA/JUN UZT/JUL ABU/AGO IRA/SEP URR/OCT AZA/NOV ABE/DIC

2006 2007 2008 2009

* Legatza, tarteko legatza eta merlenka barne-hartz en du. / Incluye la Merluza, mediana y pescadilla.

• El precio en enero del chicharro se ha registrado en los 1,61 €/kilo, lo que supone un decremento del -26,8% respecto al 2008, del -35,1% respecto al 2007 y un -35,3% respecto al precio de enero de 2006.

• El grupo de la merluza registra en enero un precio muy inferior al alcanzado en otros años, así es un -14,3% inferior al de 2008, un -8,3% al de 2007 y un -24,7% respecto al de 2006.

Arrantza Behatokia Pág. 5 . orrialdea

SARDINAREN PREZIOREN (€/Kg) URTEKO BILAKAERA. EVOLUCIÓN ANUAL DE LOS PRECIOS (€/Kg) DE LA SARDINA .

0

0,5

1

1,5

2

2,5

URT/ENE OTS/FEB MAR API/ABR MAI/MAY EKA/JUN UZT/JUL ABU/AGO IRA/SEP URR/OCT AZA/NOV ABE/DIC

2006 2007 2008 2009

BERDELAREN PREZIOREN (€/Kg) URTEKO BILAKAERA. EVOLUCIÓN ANUAL DE LOS PRECIOS (€/Kg) DEL VERDEL-CA BALLA.

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1,8

2

URT/ENE OTS/FEB MAR API/ABR MAI/MAY EKA/JUN UZT/JUL ABU/AGO IRA/SEP URR/OCT AZA/NOV ABE/DIC

2006 2007 2008 2009

• La sardina experimenta un fuerte descenso en su precio (0,32 €/kilo) respecto al del año 2008 (-37,25%), aunque es más moderado en el caso de los otros dos años precedentes (-13,5% respecto al 2007 y -8,6% respecto al 2006).

• El precio del verdel-caballa, siendo de 0,97 €/kilo, es el único que se ha incrementado respecto al año precedente, así supone un aumento del 49,23% respecto a 2008, aunque la variación es negativa en comparación con los otros dos años precedentes (-43,9% respecto a 2007 y -22,4% respecto a 2006).

Arrantza Behatokia Pág. 6 . orrialdea

BERRIAK / NOTICIAS

NOTICIAS DE ENERO: • Europa fija las cuotas de pesca para 2009 y 2010 de determinadas especies . El

Diario oficial de la Unión Europea publica el Reglamento por el que fija, para 2009 y 2010, las posibilidades de pesca de determinadas poblaciones de peces de aguas profundas por parte de los buques comunitarios. Entre otras establece una cuota de 74 toneladas de alfosinos para España para cada uno de los años, de 3.734 tn de granadero para las aguas VIII, IX, XII y XIV o de 722 tn para 2010 en aguas IX.

• MARM establece requisitos para las ayudas por paral ización temporal por

recuperación de la merluza sur y cigala . La financiación de las ayudas previstas se efectuará con cargo a los Presupuestos Generales del Estado de 2009, por una cuantía máxima de 12.368.443,00 euros. La aportación comunitaria se hará con cargo al Fondo Europeo de la Pesca (FEP). Estas ayudas se otorgarán por un periodo de 90 días de paralización temporal obligatoria, divididos en varios periodos, hasta un máximo de tres, siendo cada uno de ellos de al menos 30 días como mínimo de duración. Las paradas deberán realizarse en su totalidad entre el 1 de agosto de 2008 y el 31 de diciembre de 2009, debiendo comenzar el primer periodo de parada antes del 31 de diciembre de 2008. Podrán ser beneficiarios de las ayudas por paralización temporal de la actividad los armadores o propietarios de buques pesqueros españoles afectados por el Plan de Recuperación de la merluza sur y cigala, tal y como se establece en la orden Ministerial de 27 de noviembre de 2008, inscritos en el Censo de la Flota Pesquera Operativa, que cumplan con los requisitos y que estén incluidos en los siguientes censos:

a) Buques censados en la modalidad de arrastre de fondo del Cantábrico y Noroeste.

b) Buques censados en la modalidad de palangre de fondo del Cantábrico y Noroeste.

c) Buques censados en la modalidad de volanta del Cantábrico y Noroeste. d) Buques censados en la modalidad de arrastre de fondo de aguas de

Portugal. Durante el periodo de paralización, la inactividad pesquera debe ser total y el buque debe permanecer amarrado a puerto, sin que sea necesario que este puerto coincida con su puerto base.

• El MARM e Interior firman un acuerdo para regular l os recursos pesqueros en 2009. El programa firmado, con una inversión por parte del MARM de 2.544.000 euros, establece la actuación coordinada entre ambos ministerios para la inspección, vigilancia y control de la actividad pesquera tanto en el mar como en tierra para garantizar el cumplimiento de la legislación nacional y de la UE. La inspección a los buques pesqueros tendrá como fin garantizar el cumplimiento de la ley sobre medidas técnicas como tallas mínimas, tamaño de mallas, etc., y evitar que se supere el tiempo de actividad para cada modalidad de pesca. En tierra, se controlará la tenencia de especies con tallas inferiores a las reglamentarias, la documentación sobre la procedencia de las especies y su etiquetado.

• Medio Marino publica el censo de buques palangreros que podrán faenar en

zonas VIII del CIEM . El BOE publica la orden por la que Medio Marino establece el censo de la flota de buques palangreros menores de 100 tn de TRB que pueden pescar durante 2009, en determinadas aguas del Consejo Internacional de Exploración del Mar. La orden será de aplicación a partir del 1 de enero y hace referencia a las aguas del sur de Bretaña, Vizcaya Central y Meridional. Para más información:

http://www.boe.es/boe/dias/2009/01/26/pdfs/BOE-A-2009-1302.pdf

Arrantza Behatokia Pág. 7 . orrialdea

• MARM establece requisitos para las ayudas por paral ización temporal por

recuperación de la merluza del norte . La financiación de las ayudas previstas para los buques españoles que operan en la zona de NEAFC se efectuará con cargo a los Presupuestos Generales del Estado de 2009 por una cuantía total máxima de 16.444.437,00 euros. La aportación comunitaria se hará con cargo al FEP. Estas ayudas se otorgarán por un periodo máximo de 90 días de paralización temporal obligatoria, bien continuados o en varios periodos, hasta un máximo de cuatro, siendo cada uno de ellos de al menos 20 días como mínimo de duración. Podrán ser beneficiarios de las ayudas por paralización temporal de la actividad de los armadores o propietarios de buques pesqueros españoles que operan en la zona de NEAFC afectados por el Plan de Recuperación de la merluza del norte, tal y como se establece en la Orden ministerial de 27 de noviembre de 2008, que estén inscritos en el Censo de la Flota Pesquera Operativa y que estén, además, incluidos en los siguientes censos:

a) Buques de la flota de altura, gran altura y buques palangreros mayores de 100 toneladas de TRB que figuran en el censo de las flotas de altura, gran altura y buques palangreros mayores de 100 toneladas de TRB que operan dentro de los límites geográficos de la Comisión de Pesca del Atlántico Nordeste.

b) Buques palangreros menores de 100 toneladas de TRB que pueden pescar en las zonas CIEM VIII a, b, d de la NEAFC, que figuran en el censo de la flota de palangreros menores de 100 toneladas de TRB.

El periodo de inactividad se computará desde el día siguiente de la llegada del buque a puerto hasta el día anterior a la salida efectiva del mismo. Los periodos de tránsito no serán computables a efectos de paralización.

• El MARM establece el censo de la actividad de la fl ota de altura de NEAFC . El BOE publica una resolución por la que establece la actualización del censo de las flotas de altura, de gran altura y buques palangreros mayores de 100 tn de TRB que operan en los límites geográficos de la Comisión de Pesca el Atlántico Noreste (NEAFC). El texto publica los buques de pesca ordenados por la asociación a la que pertenecen, que tienen derecho a pescar durante el año 2009 en aguas de otros estados miembro de la Unión Europea, excepto Portugal, y siempre dentro de los límites de la NEAFC. La resolución tiene efecto a partir del 1 de enero de 2009.Para más información:

http://www.boe.es/boe/dias/2009/01/28/pdfs/BOE-A-2009-1466.pdf

07 de abril de 2009ko apirilaren 7a 16. zenbakia

Arrant za

Behatokia O b s e r v a t o r i o d e l S e c t o r P e s q u e r o V a s c o

2009ko OTSAILA

FEBRERO de 2009

PESCA DESCARGADA (Tm) LEHORRERATUTAKO ARRANTZA (Tm)

PESCA DESCARGADA (Tm) LEHORRERATUTAKO ARRANTZA (Tm)

Datos provisionales de Febrero Abenduko behin-behineko Datuak

Datos Acumulados hasta Febrero (provisionales)

Otsaila Arte Metatutako Datuak (Behin-behinekoak)

ESPECIES ESPEZIE

2009 2008 2007 2009 2008 2007 Bokarta / Anchoa 0,00 0,00 0,00 0,00 0,00 0,00

Hegaluze / Bonito del Norte 0,00 0,00 0,00 0,00 0,00 0,00

Hegalabur / Cimarrón o Atún 0,00 0,00 0,00 0,00 0,00 0,00

Txitxarro / Chicharro 61,28 36,30 11,70 117,79 77,66 50,44

Legatz / Merluza* 357,72 441,70 255,97 661,03 706,10 516,92

Sardina 217,26 372,51 106,03 515,07 595,00 365,77

Berdel / Verdel-Caballa 12.476,61 9.404,29 4.434,69 12.502,69 9.452,50 4.442,48 Arrantza Guztira / Total pesca 13.381,40 10.543,28 5.084,57 14.360,53 11.449,96 5.954,83

Legatz / Merluza* Legatza, tarteko legatza eta merl enka barne-hartzen du. / Incluye la merluza, median a y pescadilla.

VALOR DE PESCA DESEMBARCADA (mil €) LEHORRERATUTAKO ARRANTZAREN

BALIOA (mila €) (euros corrientes)

VALOR DE PESCA DESEMBARCADA (mil €) LEHORRERATUTAKO ARRANTZAREN BALIOA

(mila €) (eguneko eurotan)

Datos provisionales de Febrero Otsailako behin-behineko Datuak

Datos Acumulados hasta Febrero (provisionales)

Otsaila Arte Metatutako Datuak (Behin-Behinekoak)

ESPECIES ESPEZIE

2009 2008 2007 2009 2008 2007 Bokarta / Anchoa 0,00 0,00 0,00 0,00 0,00 0,00

Hegaluze / Bonito del Norte 0,00 0,00 0,00 0,00 0,00 0,00

Hegalabur / Cimarrón o Atún 0,00 0,00 0,00 0,00 0,00 0,00

Txitxarro / Chicharro 21,30 66,53 39,72 185,66 157,35 135,47

Legatz / Merluza* 768,89 1.369,47 1.045,19 1.838,92 2.457,48 2.050,25

Sardina 105,63 145,39 45,24 200,93 257,81 142,26

Berdel / Verdel-Caballa 3.596,96 3.027,39 1.638,69 3.622,30 3.058,91 1.652,16 Arrantza Guztira / Total pesca 5.408,13 5.470,83 3.740,98 7.726,81 8.024,76 5.949,79

Legatz / Merluza* Legatza, tarteko legatza eta mer lenka barne-hartzen du. / Incluye la merluza, media na y pescadilla.

Arrantza Behatokia Pág. 2 . orrialdea

• Si se observan los totales de las cantidades subastadas en las lonjas de bajura de la

CAE, se puede señalar que en el mes de febrero éstas han ascendido a las 13.381,4 Tn, lo que supone un incremento del 26,9% sobre las capturas del mismo mes en el año anterior. En cuanto a las subastas desde principio de año, la cantidad resultante es de 14.360,53 Tn, representando un 25,4% de incremento respecto a las capturas del mismo periodo del año 2008. Este importante incremento en las cantidades subastadas no se traduce en un incremento en los ingresos recaudados por el Sector, ya que la especie de mayor captura, el verdel-caballa, ha registrado unos precios inferiores a los marcados en los mismos meses del 2008.

• Ante el análisis por especies, cabe señalar que la pesquería de la anchoa se

encuentra cerrada, al menos a lo largo de este primer semestre, y que las costeras de los túnidos (bonito del norte y atún o cimarrón) todavía no han comenzado, por lo que no existe ningún registro de subastas de estas especies.

• Tanto el grupo de la merluza (merluza, mediana y pescadilla) como la sardina han

experimentado recortes en las cantidades subastadas. Así, se han registrado 357,72 Tn de merluza (un -19% respecto a enero de 2008 y un -6,4% en lo referente a los dos primeros meses respecto al mismo periodo del año 2008). En cuanto a la sardina, las cantidades subastadas ascienden a 217,26 Tn (un -41,7% por debajo de las de enero de 2008 y un -13,4 en lo que va de año respecto a 2008).

• Sin embargo, especies como el chicharro o el verdel-caballa han visto incrementadas

sus capturas. En el caso del chicharro, con 61,28 Tn de subastas, se ha experimentado un crecimiento del 68,8% respecto a enero de 2008 y del 61,7% en el periodo enero-febrero. Por su parte, en el caso del verdel-caballa las cantidades subastadas ascienden a 12.476,61 Tn, lo que supone un incremento del 32,7% respecto a enero de 2008, y del 32,3% respecto a los dos primeros meses del año precedente.

OTSAILAKO HILABETEEN BALOREEN (MILA €) BILAKAERA (1 998-2009). EVOLUCIÓN DE VALORES (MILES €) EN LOS MESES DE FEBR ERO (1998-2009).

0,00

25,00

50,00

75,00

100,00

125,00

150,00

175,00

200,00

225,00

1999 2000 2001 2002 2003 2004 2005 2006 2007 2.008 2.009

0,00

500,00

1.000,00

1.500,00

2.000,00

2.500,00

3.000,00

3.500,00

4.000,00

Val

ores

(m

iles

€) V

erde

l-Cab

alla

BOKARTA /ANCHOA

HEGALUZE /BONITO DELNORTE

HEGALABUR /CIMARRÓN OATÚN

TXITXARRO /CHICHARRO

LEGATZ /MERLUZA*

SARDINA

BERDEL /VERDEL-CABALLA

* Legatza, tarteko legatza eta merlenka barne-hartz en du. / Incluye la Merluza, mediana y pescadilla.

Arrantza Behatokia Pág. 3 . orrialdea

PRECIO DE PESCA DESCARGADA (€/Kg) LEHORRERATUTAKO ARRANTZAREN

PREZIOA (€/Kg)*

PRECIO DE PESCA DESCARGADA (€/Kg) LEHORRERATUTAKO ARRANTZAREN PREZIOA

(€/Kg)*

Datos de Febrero / Otsailako Datuak Datos provisionales/Behin-behineko datuak

Datos Acumulados hasta Febrero Otsaila Arte Metatutako Datuak

Datos provisionales/Behin-behineko datuak

ESPECIES ESPEZIE

2009 2008 % 2009 2008 % Bokarta / Anchoa 0,00 0,00 - 0,00 0,00 -

Hegaluze / Bonito del Norte 0,00 0,00 - 0,00 0,00 -

Hegalabur / Cimarrón o Atún 0,00 0,00 - 0,00 0,00 -

Txitxarro / Chicharro 0,35 1,83 -80,87 1,58 2,03 -22,17

Legatz / Merluza* 2,15 3,10 -30,65 2,78 3,48 -20,11

Sardina 0,49 0,39 25,64 0,39 0,43 -9,30

Berdel / Verdel-Caballa 0,29 0,32 -9,38 0,29 0,32 -9,38

* Se trata del precio medio ponderado del mes. *Se trata del precio medio ponderado del periodo enero-febrero.

Legatz / Merluza* Legatza, tarteko legatza eta mer lenka barne-hartzen du. / Incluye la Merluza, media na y pescadilla.

• A lo largo del mes de febrero de 2009 los ingresos generados por las subastas en las

lonjas de bajura de la CAE han ascendido a los 5.408,13 miles de €, cifra que resulta un -1,15% por debajo de la recaudada en el mismo mes del año 2008. La misma tendencia se aprecia a la hora de comparar los ingresos generados en los dos primeros meses del año respecto al mismo periodo del 2008, siendo un total de 7.726,81 miles de €, un -3,7% inferiores a los del mismo periodo del año precedente.

• El descenso de los ingresos se establece de forma generalizada en prácticamente

todas las especies. De esta forma, el chicharro, con 21,3 miles de € recaudados en enero, experimenta un descenso del -67,98% respecto de los ingresos de enero del año 2008, aunque en lo que va de año el saldo resulta positivo con un incremento del 17,99%. El grupo de la merluza ha registrado 768,89 miles de €, con un decremento respecto al mismo mes del año anterior del -43,85% y del -25,17% en lo referente a los datos del periodo enero-febrero. Finalmente, la sardina registra 105,63 miles de € de ingresos en enero que suponen un -27,35% respecto a los del mismo mes de 2008, y un -22,06% en el cómputo acumulado.

• Tan solo el verdel-caballa ha aumentado los ingresos respecto al año anterior. Así, en

enero han ascendido a 3.596,96 miles de €, siendo un 18,81% superiores a los de enero de 2008, y en cuanto a lo que va de año han crecido un 18,42% respecto al año anterior. No obstante, este crecimiento en ingresos no es proporcional al de cantidades, ya que el precio de esta especie ha descendido.

Arrantza Behatokia Pág. 4 . orrialdea

OTSAILAKO HILABETETAN PREZIOEN (€/Kg) BILAKAERA (19 98-2009). EVOLUCIÓN DE PRECIOS (€/Kg) EN LOS MESES DE FEBRERO (1998-2009).

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

1999 2000 2001 2002 2003 2004 2005 2006 2007 2.008 2.009

BOKARTA /ANCHOA

HEGALUZE /BONITO DELNORTE

HEGALABUR /CIM ARRÓN OATÚN

TXITXARRO /CHICHARRO

BERDEL /VERDEL-CABALLA

SARDINA

LEGATZ /M ERLUZA*

Legatza, tarteko legatza eta merlenka barne-hartzen du. / Incluye la Merluza, mediana y pescadilla.

• En lo referente a la tendencia de los precios de la pesca subastada, hay que señalar

la evolución negativa generalizada. No obstante, especies como el chicharro, que al registrar un importante incremento de las cantidades en esta época, han visto descender sus precios en el mes de febrero un -80,87% respecto al mismo mes del 2008, situándose en los 0,35 €/kilo. No obstante, en lo que va de año el precio medio ponderado se sitúa en 1,58 €/kilo, un -22,17% por debajo del marcado en el mismo periodo del año anterior.

• También el grupo de la merluza ha registrado una evolución negativa en sus precios,

si bien se ha recaudado a 2,15 €/kilo en el mes de enero, esta cifra supone una caída del -30,65% respecto a la registrada en el 2008, y en el acumulado anual el descenso es del -20,11% (el precio medio ponderado ha sido de 2,78 €/kilo). Estos descensos están íntimamente relacionados con la gran oferta de este producto procedente de otros países que lo comercializan a muy bajo precio.

• El verdel-caballa también registra valores negativos en cuanto a la evolución del

precio. Si bien se ha pagado a 0,29 €/kilo, comparándolo con el precio del mismo mes del año precedente, la evolución marca un -9,38% de caída, con el mismo resultado en la suma de los dos primeros meses del año. No hay que olvidar el gran incremento en las cantidades capturadas.

• Finalmente, hay que destacar el incremento en el precio de la sardina, pagándose a

0,49 €/kilo, lo que supone un crecimiento del 25,64% respecto a enero de 2008, aunque en el periodo enero-febrero la tendencia es negativa con un -9,3% de depreciación. El incremento en febrero del precio de esta especie puede estar marcado por las escasas capturas que se han registrado.

Arrantza Behatokia Pág. 5 . orrialdea

TXITXARROREN PREZIOREN (€/Kg) URTEKO BILAKAERA. EVOLUCIÓN ANUAL DE LOS PRECIOS (€/Kg) DEL CHICHARRO .

0

0,5

1

1,5

2

2,5

URT/ENE OTS/FEB MAR API/ABR MAI/MAY EKA/JUN UZT/JUL ABU/AGO IRA/SEP URR/OCT AZA/NOV ABE/DIC

2006 2007 2008 2009

LEGATZAREN* PREZIOREN (€/Kg) URTEKO BILAKAERA. EVOLUCIÓN ANUAL DE LOS PRECIOS (€/Kg) DE LA MERLUZA *.

0

2

4

6

8

10

URT/ENE OTS/FEB MAR API/ABR MAI/MAY EKA/JUN UZT/JUL ABU/AGO IRA/SEP URR/OCT AZA/NOV ABE/DIC

2006 2007 2008 2009

* Legatza, tarteko legatza eta merlenka barne-hartz en du. / Incluye la Merluza, mediana y pescadilla.

• Como se observa en el gráfico, el precio del chicharro en el mes de febrero ha descendido muy considerablemente, registrándose en los 0,35 €/kilo, lo que supone un decremento del -80,87% respecto a 2008 y un -82,5% respecto a 2007.

• La merluza, mediana y pescadilla comenzaron el año con precios muy inferiores a los de los tres años precedentes y mantiene esta tónica. Así en febrero el precio, que se ha registrado en los 2,15 €/kilo, registra un descenso del -30,65% respecto a 2008.

Arrantza Behatokia Pág. 6 . orrialdea

SARDINAREN PREZIOREN (€/Kg) URTEKO BILAKAERA. EVOLUCIÓN ANUAL DE LOS PRECIOS (€/Kg) DE LA SARDINA .

0

0,5

1

1,5

2

2,5

URT/ENE OTS/FEB MAR API/ABR MAI/MAY EKA/JUN UZT/JUL ABU/AGO IRA/SEP URR/OCT AZA/NOV ABE/DIC

2006 2007 2008 2009

BERDELAREN PREZIOREN (€/Kg) URTEKO BILAKAERA. EVOLUCIÓN ANUAL DE LOS PRECIOS (€/Kg) DEL VERDEL-CA BALLA.

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1,8

2

URT/ENE OTS/FEB M AR API/ABR M AI/M AY EKA/JUN UZT/JUL ABU/AGO IRA/SEP URR/OCT AZA/NOV ABE/DIC

2006 2007 2008 2009

• La sardina que partía con un precio similar al alcanzado en enero de 2007, ha incrementado su valor hasta situarse en los 0,49 €/kilo, lo que supone el incremento del 25,64% respecto a 2008 y del 19,5% respecto a 2007.

• El precio del verdel-caballa registra un importante descenso, siendo su cotización de 0,29 €/kilo, por lo que cae un -70% respecto al precio de enero, siendo en febrero de 2009 un -9,38% inferior al precio registrado en febrero de 2008 y un -25,6% respecto a enero de 2007.

Arrantza Behatokia Pág. 7 . orrialdea

NOTICIAS DE FEBRERO: • La FAO apuesta por un acuerdo internacional para co mbatir la pesca ilegal . Más

de 60 países avanzaron en las negociaciones de un acuerdo internacional para cerrar los puertos a los barcos involucrados en la pesca ilegal, no declarada y no reglamentada (en sus siglas en inglés INDNR). El acuerdo obligará a los barcos pesqueros a solicitar permiso con antelación antes de atracar en puertos especialmente designados, transmitiendo información sobre sus actividades y el pescado que llevan a bordo. La información recopilada será intercambiada por los países lo que permitirá denegar el acceso a puertos a cualquier nave previamente identificada como implicada en la pesca ilegal INDNR. Los puertos de desembarque designados serán equipados para realizar las inspecciones de los barcos para buscar pruebas de actividades de pesca ilícita. Sin embargo, aún se tiene que cerrar algunos detalles finales del acuerdo en una futura ronda de negociaciones cuya fecha aún está por determinar. Operar sin las autorizaciones apropiadas, pescar especies protegidas, utilizar artes prohibidas o hacer caso omiso de las cuotas de captura, son algunas de las infracciones más comunes de la pesca ilícita.

• La campaña del verdel comienza floja en capturas en Bizkaia . Unos 40 barcos de

la flota vizcaína han comenzado la campaña de pesca del verdel con anzuelo en la costa cantábrica. Las primeras capturas han alcanzado un precio entre los 40 y los 70 céntimos el kilo en lonja. “Lo que ocurre es que son ejemplares pequeños, lo que aquí llamamos “pelicato”. “Dentro del tamaño tampoco están mal, a ver que ocurre cuando empecemos fuerte”, opinaba Iñaki Zabaleta, presidente de la cofradía vizcaína, que aseguró que “todavía hay poco pescado, el año pasado para estas fechas aún no habíamos comenzado a faenar”. A partir de las próximas semanas, a estas 40 se le unirán otras 60 embarcaciones vascas. Los pesqueros que se dedican a esta pesca esperan que las capturas sena más abundantes. La del verdel es la segunda campaña en importancia tras la del atún desde que la pesca de la anchoa está vedada. “Es una campaña muy importante ya que hay flotas (las de anzuelo) muy dependientes del verdel”, afirmó Zabaleta.

• Suprimir las cuotas pesqueras, una opción con pocas alternativas . El comisario

de pesca, Joe Borg, manifestó la posibilidad de suprimir las cuotas que ahora regulan las capturas, siempre que se demuestre que hay alternativas mejores para gestionar la actividad de la flota europea. En relación a la reforma ha manifestado la necesidad de “cambios estructurales” para reducir la capacidad de la flota ya que indicó “hay demasiados barcos y pocos peces”. Otras de las líneas a debatir será la de dar más responsabilidad a la industria y a las administraciones nacionales a la hora de aplicar las normas pesqueras, para que se encarguen de la gestión “día a día” aunque advirtió “no se trata de una nacionalización de la PPC”. El régimen actual “es demasiado rígido y difiere de la realidad” y por ello es necesario una revisión del sistema de cuotas. Esta es la idea que la subdirectora de Asuntos Pesqueros Comunitarios del MARM, Concha Sánchez Trujillano, quién ayer recordó que las actuales cuotas “no satisfacen ni al sector ni a científicos y pidió que los planes de gestión se enfoquen “a largo plazo”.

• La Eurocámara pide aumentar las inversiones para in vestigaciones pesqueras .

El pleno del Parlamento Europeo ha aprobado un informe que resalta la necesidad de mejorar la investigación para poder afrontar los retos que en el futuro tendrá el sector pesquero. En el dictamen, la Eurocámara ha reclamado una mayor inversión en trabajos científicos relacionados con el mar y ha instado a la Comisión Europea a mejorar el trato que reciben la pesca y la piscicultura dentro el Sétimo Programa Marco de Investigación.

Arrantza Behatokia Pág. 8 . orrialdea

• Espinosa satisfecha por las 300 tn de cuota de merl uza en el Mar del Norte . La

ministra de Medio Marino, Elena Espinosa ha aplaudido que la flota española cuente con 300 toneladas de cuota de merluza en el Mar del Norte, lugar donod nunca antes se había capturado. En el caso del rape donde España disponía de 1.000 tn, en la actualidad cuenta con 1.200 tn. Así también se han producido incrementos en la zona de Escocia e Irlanda para la pesquería de la merluza, pasando de 1.000 a 1.600 tn.

• Plan de gestión para la recuperación de la Anguila europea en la CAE . El

Gobierno Vasco junto con las Diputaciones de Bizkaia y Gipuzkoa han elaborado el Plan de gestión de la anguila europea de la CAE, siendo la primera comunidad que entrega la ejecución de dicho plan, un requerimiento del Consejo Europeo de septiembre de 2007, por el que se establecen las bases para intentar recuperar la población de anguila europea. Estos planes de gestión deben incluir medidas para actuar sobre los principales factores que afectan negativamente a la especie, así como programas de seguimiento y de investigación. Europa deberá validar en seis meses las medidas que en el caso de Euskadi se han elaborado mediante la colaboración entre las principales administraciones con competencias en la materia, el DAPA, el Dpto. de Desarrollo del Medio Rural de la DFG y el Dpto. de Agricultura de la DFB, junto con tres agentes científico-técnicos Azti-Tecnalia, la Aseosría Ambiental Ekolur y la Universidad del País Vasco, así como con la colaboración de los agesntes sociales implicados. El plan de gestión de la anguila europea en la CAE incluye medidas concretas y contempla un plan de seguimiento y un plan de investigación. El objetivo de todo ello es reducir la mortalidad de la anguila para lo ques e plantean medidas de reducción de la pesca comercial y recreativa; medidas de reintroducción, de mejora de los hábitats y conectividad del río así como la lucha contra la depredación y otras relacionadas con la acuicultura que las diputaciones pondrán en marcha en cuanto Europa las valide en unos seis meses. Esta plan es complementario con otros que afectan a los sistemas naturales, hábitats y especies, tales como los relacionados con la Directiva Marco del Agua, la Directiva de Hábitats y los planes de gestión de especies amenazadas, pero dada la vulnerabilidad de la especie es muy difícil dar datos sobre el nivel de recuperación que pueda tener una vez puestas en marcha todas las medidas contenidas en el plan.

• La CE propone aplicar el plan que rebaja un 24% la cuota de atún rojo en