OAGT U1 El sistema financer espanyol i català

29

OPERACIONS AUXILIAR DE GESTIÓ DE TRESORERIA CFGM Gestió Administrativa Marissa Cerezo UF 2 Tramitació d’instruments financers bàsics

-

Upload

marissa-cs -

Category

Economy & Finance

-

view

94 -

download

0

Transcript of OAGT U1 El sistema financer espanyol i català

OPERACIONS AUXILIAR DE GESTIÓ DE TRESORERIA

CFGM Gestió AdministrativaMarissa Cerezo

UF 2 Tramitació d’instruments financers bàsics

El sistema financer espanyol i català

Podria existir un mercat sense diners? Ara segurament no, però a les societats primitives no es feien servir els diners.

HISTÒRIA DELS DINERS

A les societats primitives no existien els diners ja que estava basada en l'autoconsum i no hi havia excedents.

ELS DINERS

LES PERMUTES

Amb l´agricultura, apareixen els excedents i ningú pot produir tot allò que vol, per això va sorgir la pràctica d´intercanviar els excedents (permuta) . Això comporta dificultats i es va pensar en fer servir algunes mercaderies generalment acceptades, duraderes que feien la funció de canvi: pells d´animals, sal, pedres precioses, metalls....

La utilització de diferents metalls es va imposar i això porta a l´aparició de la moneda, que és una peça metàl·lica encunyada per l´estat. El seu valor depenia del metall que estava feta ( or,bronze, ferro, plata ) i el seu pes.

El desenvolupament del comerç, porta a tenir dificultats de transportar grans quantitats de monedes. Apareixen els primers banquers i els comerciants dipositen al banc les seves monedes. Com a contrapartida, els bancs els donen rebuts de dipòsit, amb el compromís de retornar les monedes en el moment de portar els rebuts al seu establiment.

A partit d´aquest moment apareix el paper moneda o el que ara son els bitllets. Amb el temps, els bancs van començar a emetre més bitllets que dipòsits d´or hi havia, pensant que la gent ja no reclamaria les monedes d´or.

A partir dels S.XiX l´emissió de bitllets i monedes queda exclusivament en mans de l´Estat. En el nostre cas, aquesta tasca, correspon al Banc d´Espanya.

Els diners

El diner és un bé de canvi acceptat per tothom que té tres funcions:

Mitjà de pagament: els diners són acceptats per tothom per pagar les compres o els deutes.

Unitat de compte: el diner és la unitat de mesura comú per fixar el preu dels béns i serveis. Tots els béns estan expressats en euros, dòlars iens...

Dipòsit de valor: el diner es pot guardar per realitzar compres en el futur. Aquesta funció permet que el diner sigui una de les moltes formes de mantenir la riquesa, el diner és un actiu. Per a què el diner compleixi adequadament aquesta funció ha de mantenir el seu valor estable. Així, en períodes d’inflació, el diner perd valor de forma continuada i ningú està interessat en mantenir la seva riquesa en diner, busquen altres formes alternatives

EL SISTEMA FINANCER

Es composa d´un conjunt d´institucions, medis i mercats financers o entitats financeres que fan de mediadors entre els estalviadors i els inversors.

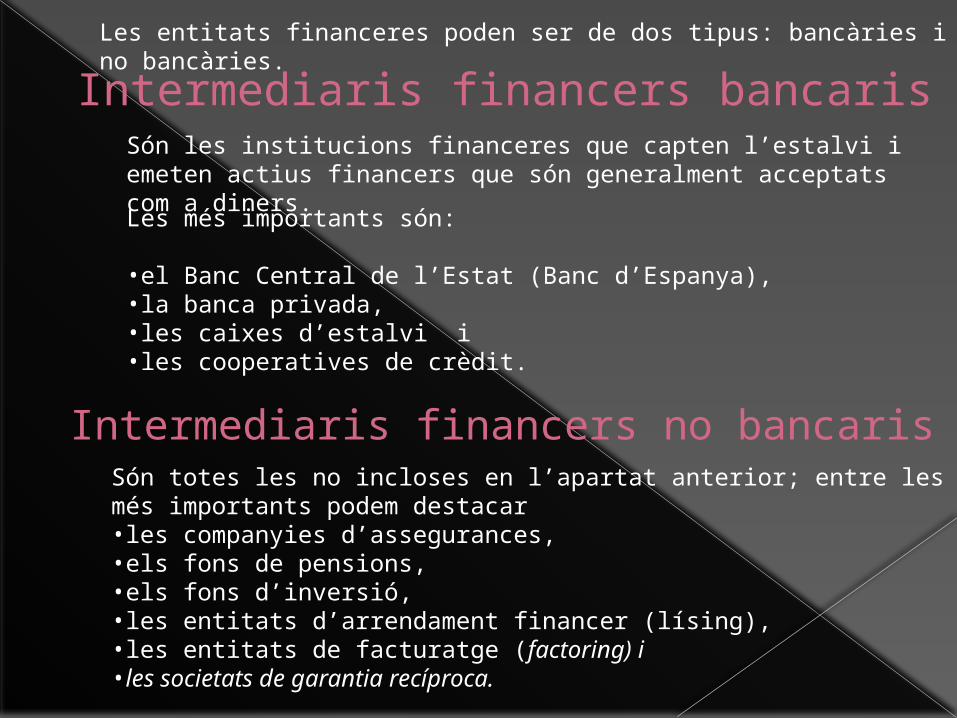

Les entitats financeres poden ser de dos tipus: bancàries i no bancàries.

Els seus objectius son:

•Captar recursos financers que sobren a les economies domèstiques i empreses a canvi d´un interès i una seguretat de reembossament

•Satisfer les necessitats financeres del inversors, tot i exigint el pagament d´un interès.

La seva funció es canalitzar l´estalvi de les unitats econòmiques amb superàvit cap la despesa de les unitats econòmiques amb dèficit. La financiació directa es dona en pocs casos.

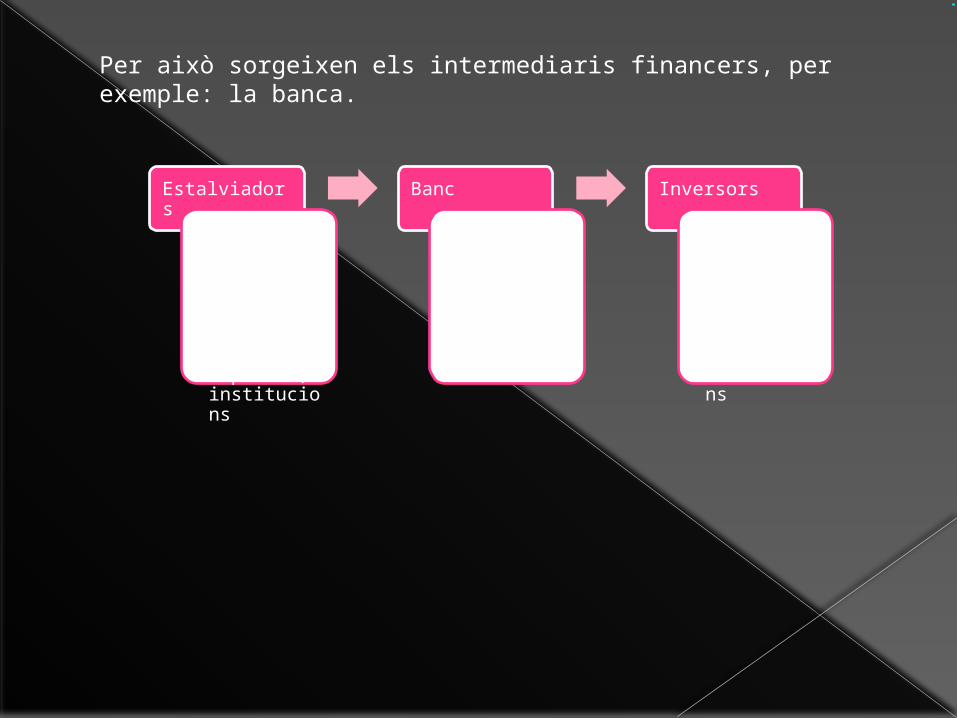

Per això sorgeixen els intermediaris financers, per exemple: la banca.

Estalviadors

• Unitat econòmica amb superàvit: Particulars, empreses, institucions

Banc

• SISTEMA FINANCER

Inversors

• Unitat econòmica amb dèficit: particulars, empreses, institucions

Intermediaris financers bancarisSón les institucions financeres que capten l’estalvi i emeten actius financers que són generalment acceptats com a diners.

Les entitats financeres poden ser de dos tipus: bancàries i no bancàries.

Les més importants són:

•el Banc Central de l’Estat (Banc d’Espanya), •la banca privada, •les caixes d’estalvi i •les cooperatives de crèdit.

Intermediaris financers no bancarisSón totes les no incloses en l’apartat anterior; entre les més importants podem destacar •les companyies d’assegurances, •els fons de pensions, •els fons d’inversió, •les entitats d’arrendament financer (lísing), •les entitats de facturatge (factoring) i •les societats de garantia recíproca.

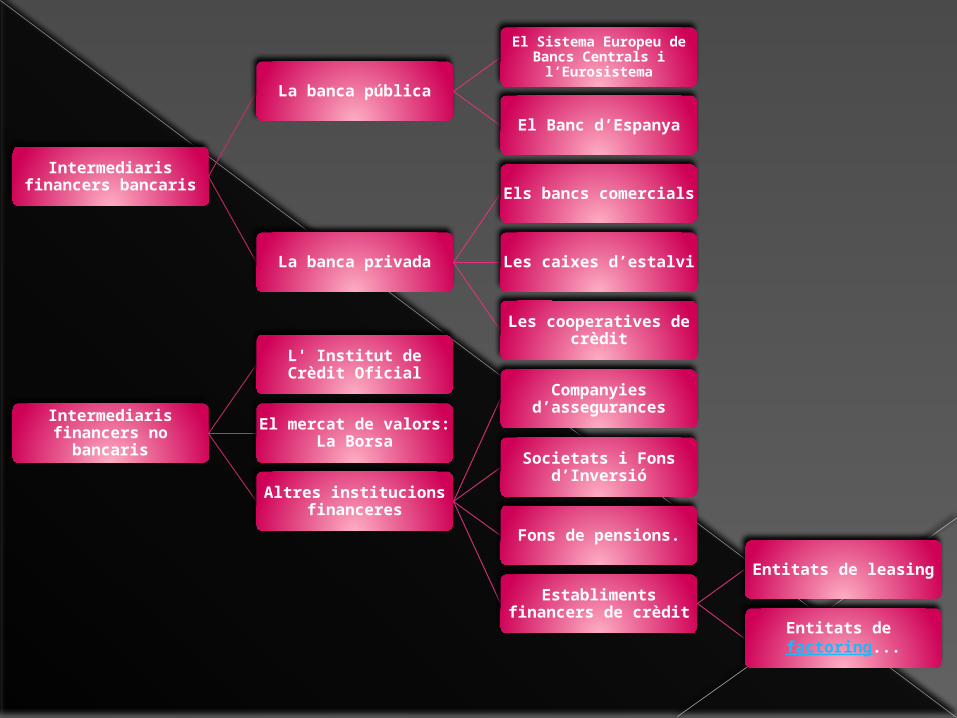

Intermediaris financers bancaris

La banca pública

El Sistema Europeu de Bancs Centrals i l’Eurosistema

El Banc d’Espanya

La banca privada

Els bancs comercials

Les caixes d’estalvi

Les cooperatives de crèdit

Intermediaris financers no bancaris

L' Institut de Crèdit Oficial

El mercat de valors: La Borsa

Altres institucions financeres

Companyies d’assegurances

Societats i Fons d’Inversió

Fons de pensions.

Establiments financers de crèdit

Entitats de leasing

Entitats de factoring...

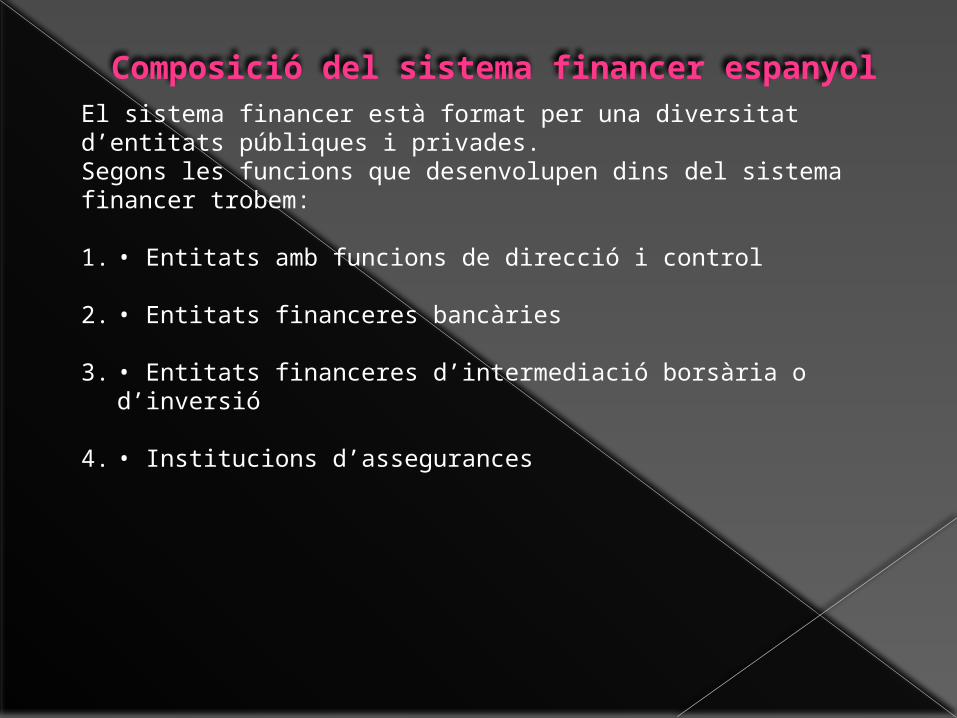

Composició del sistema financer espanyolEl sistema financer està format per una diversitat d’entitats públiques i privades.Segons les funcions que desenvolupen dins del sistema financer trobem:

1. • Entitats amb funcions de direcció i control

2. • Entitats financeres bancàries

3. • Entitats financeres d’intermediació borsària o d’inversió

4. • Institucions d’assegurances

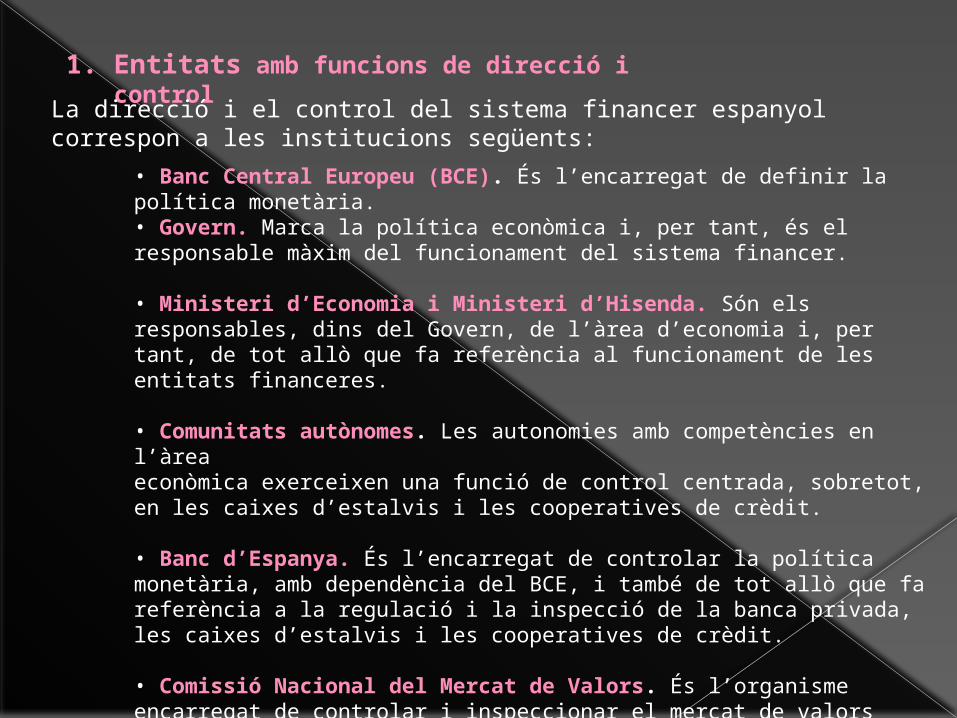

1. Entitats amb funcions de direcció i control

La direcció i el control del sistema financer espanyol correspon a les institucions següents:

• Banc Central Europeu (BCE). És l’encarregat de definir la política monetària.• Govern. Marca la política econòmica i, per tant, és el responsable màxim del funcionament del sistema financer.

• Ministeri d’Economia i Ministeri d’Hisenda. Són els responsables, dins del Govern, de l’àrea d’economia i, per tant, de tot allò que fa referència al funcionament de les entitats financeres.

• Comunitats autònomes. Les autonomies amb competències en l’àreaeconòmica exerceixen una funció de control centrada, sobretot, en les caixes d’estalvis i les cooperatives de crèdit.

• Banc d’Espanya. És l’encarregat de controlar la política monetària, amb dependència del BCE, i també de tot allò que fa referència a la regulació i la inspecció de la banca privada, les caixes d’estalvis i les cooperatives de crèdit.

• Comissió Nacional del Mercat de Valors. És l’organisme encarregat de controlar i inspeccionar el mercat de valors (borsa de valors).• Direcció General d’Assegurances. És la responsable de regular les entitats gestores de fons de pensions.

2. Entitats financeres bancàries

Les entitats financeres bancàries són les institucions més importants del sistema financer espanyol i les que tenen una relació més directa amb el públic i les petites empreses en general.

Aquestes són per ordre d’importància:

1. Banca privada,

2. Caixes d’estalvis,

3. Cooperatives de crèdit i

4. la Confederació Espanyola de Caixes d’Estalvis.

1. Banca privada.

La componen totes les empreses privades dedicades al negocibancari i que serveixen d’intermediàries entre els estalviadors i els inversors, a més d’oferir altres serveis com la gestió de cobraments, pagaments, girs, transferències o assessorament als clients.

Fan les operacions següents:

• De passiu. Consisteix en la captació de diners, per mitjà dels socis i de recursos aliens, de fons dipositats directament pels clients a canvi d’una remuneració (interessos). Per exemple: dipòsits a la vista (comptes corrents, llibretes d’estalvi, imposicions a termini fix).

• D’actiu. Consisteix a prestar diners als clients a canvi d’una retribució (interessos). Es diuen d’actiu perquè els bancs comptabilitzen aquestes operacions en l’actiu del seu balanç. Per exemple: préstecs, crèdits, descompte d’efectes comercials.

• De serveis. Consisteix en una sèrie d’operacions molt diverses i heterogènies,que no generen interessos, sinó comissions. Per exemple: targetes de crèdit, gestió de cobrament, lloguer de caixes fortes, caixers automàtics, intermediació borsària i emissió de xecs.

2. Caixes d’estalvis.

Són institucions sense afany de lucre, amb funcions i competències semblants a les de la banca privada.

Actualment, la majoria de caixes d’estalvis s’han convertit en bancs, amb capital privat.

Un exemple clar d’això és la conversió de la caixa La Caixa en un banc, CaixaBank

3. Cooperatives de crèdit.

Són cooperatives que es dediquen al negoci bancari, i atenen preferentment els seus socis.

Les cooperatives de crèdit poden ser de dos tipus:

• Cooperatives de crèdit agrícoles. Conegudes també com a caixes rurals.Neixen amb l’objecte de proporcionar finançament al sector agrícola, ramader i forestal i dur a terme aquelles activitats que millorin les condicions de vida del món rural.Ex: Cajamar• Cooperatives de crèdit no agràries, de caràcter industrial i urbà. L’origen es troba en associacions i cooperatives gremials i professionals.Ex: Caixa d’Enginyers

BANCA PÚBLICA

1. BANC CENTRAL EUROPEU

2. EL BANC D´ESPANYA

Es un organisme autònom amb personalitat jurídica pròpia. Les seves principals funcions son:

1. Control de la política monetària

2. Execució de la política del tipus de canvi

3. Serveis de tresoreria i deute públic

4. Mitjans i sistemes de pagament i supervisió.

LA POLITICA MONETÀRIASon un conjunt de mesures dirigides a controlar les variacions en les quantitats de diners en circulació.

Per tal de poder estabilitzar els preus, el banc redueix la quantitat de diners en circulació quan els preus pugen y augmenta els diners en circulació ( reduint el tipus d’interès ) quan la inflació és baixa, i si està acompanyada d’un alt índex d’atur.Les eines per aconseguir això son:

•ESTABLIR EL COEFICIENT DE CAIXA

Es un % sobre els diners dels bancs que tots han de ingressar al Banc d’Espanya. Els certificats del Banc d’Espanya son títols emesos pel Banc d’Espanya que compren també les entitats sotmeses a aquest coeficient.

SUBHASTA DECENAL DE CERTIFICATS DEL BANC D´ESPANYA

Quan els bancs o caixes, necessiten diners, recorren a la subhasta decennal. El Banc d’Espanya compra els seus certificats per tal de deixar diners a les entitats amb el compromís de recompra, fixant el tipus d’interès. Aquest és el preu del diner fixat pel Banc d’Espanya.OPERACIONS EN EL MERCAT OBERT

El Banc d’Espanya compra i ven títols públics al mercat obert. Això injecta o treu liquidesa del sistema.

PRÈSTECS DE REGULACIÓ MONETÀRIA

Quantitats que el Banc d’Espanya presta a molt curt termini a bancs i caixes per tal que puguin cobrir el coeficient de caixa.

POLITICA DEL TIPUS DE CANVIS´entén per això la relació d´equivalència entre dues monedes, mesurada en quantitat d´euros que ens cal lliurar per poder comprar un altra moneda.

Les seves funcions son entre d´altres:

•Posseir, gestionar, adquirir i vendre actius en moneda estrangera o divises, així com metalls preciosos.

•Efectuar transaccions bancàries amb entitats estrangeres o amb organitzacions internacionals.

•Publicar diàriament el canvi oficial al Butlletí oficial de l ´Estat

•Exercir el control de canvis ( normes que regulen cobraments i pagaments amb la resta del mon )

SERVEI DE TRESORERIA I DEUTE PÚBLICEs el banc de l´Estat i de les CCAA. També és el responsable del servei financer del deute públic, de la seva col·locació, administració, pagament periòdic d´interessos , amortitzacions...del deute públic .

MITJANS I SISTEMES DE PAGAMENTÉs l´unica entitat financera a emetre bitllets i posar- los en circulació i retirar-los. La Casa de la Moneda és l´organisme encarregat de la fabricació de monedes i bitllets.

SUPERVISIÓ I CONTROLTe les següents funcions:

•Autoritzar el registre de les entitats de crèdit que vulguin exercir com a tals.•Estableix la normativa comptable, financera i operativa de les entitats financeres.•Controla e inspecciona les entitats de crèdit•Obre expedients sancionadors davant irregularitats en les entitats financeres e intervé en les entitats que presentin dificultats de gestió.

• LA BANCA PRIVADALa banca privada està constituïda per totes aquelles institucions que amb afany de lucre, es dediquen al negoci bancari sota la forma de S.A.

Controla aproximadament el 50% del sistema financer i cada vegada està mes concentrat en quatre principals: B. Santander-Banesto, Bilbao-Vizcaya-Argentaria, Central Hispano, Popular

Els bancs i les caixes ofereixen als seus clients una gran varietat de productes financers, serveis i operacions d’intermediació. Cada producte es diferencia de l’altre per la rendibilitat o el tipus d’interès, la quantitat que es dipositi o de què es disposi i pel temps que es pot disposar. Exemple:

Productes de passiu

•Comptes corrents

•Comptes d’estalvi

•Llibretes a termini

Productes d’actiu

•Descobert al compte corrent

•Pòlissa de crèdit

Descompte comercial

Crèdit hipotecari

Serveis i operacions d’intermediació

Gestió de cobraments, domiciliacions de nòmines, rebuts, compravenda de moneda estrangera, venda d’entrades, etc.

• CAIXES D´ESTALVI

• COOPERATIVES DE CRÈDIT

•Intermediaris financers no bancaris

Són les institucions financeres que capten l’estalvi i emeten

actius financers que no són generalment acceptats com a diners.

Intermediaris financers bancarisLa banca pública

El Sistema Europeu de Bancs Centrals i l’Eurosistema

El Banc d’Espanya

La banca privadaEls bancs comercials

Les caixes d’estalvi

Les cooperatives de crèdit

Intermediaris financers no bancarisL' Institut de Crèdit Oficial

El mercat de valors: La Borsa

Altres institucions financeresCompanyies d’assegurances

Societats i Fons d’Inversió

Fons de pensions.

Establiments financers de crèditEntitats de leasing

Entitats de factoring...

L’Institut de crèdit oficial

El mercat de valors: La Borsa

Altres institucions financeres