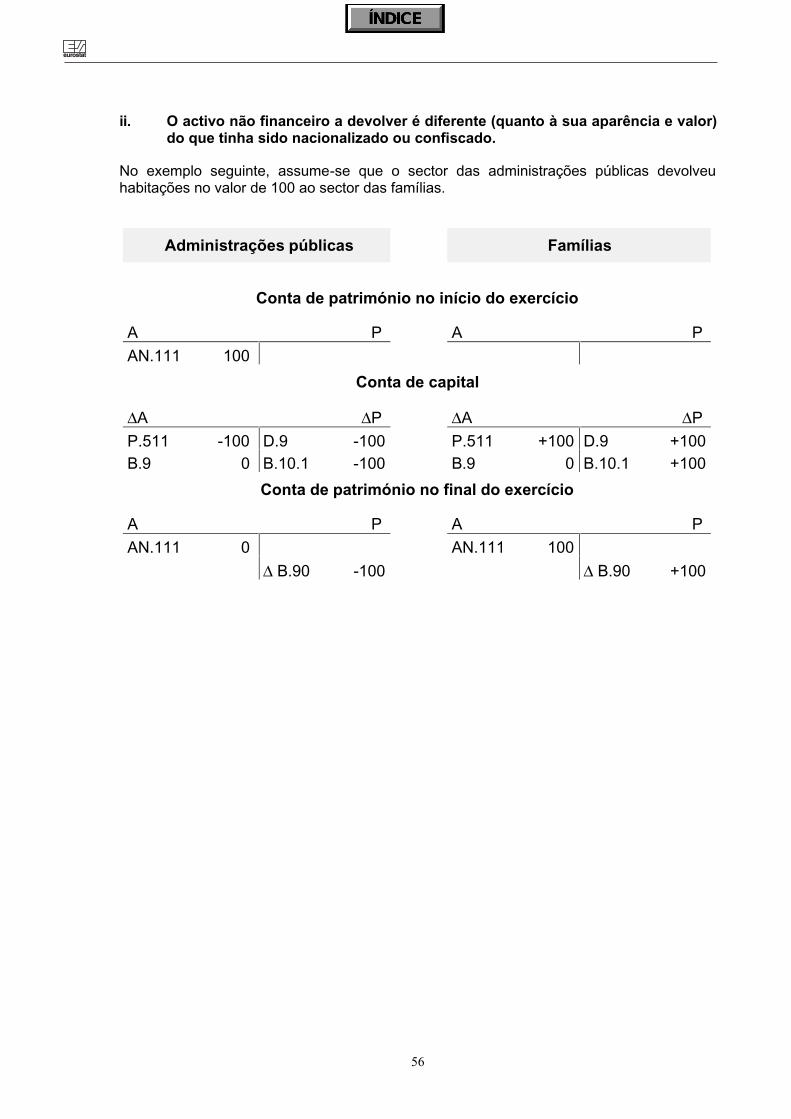

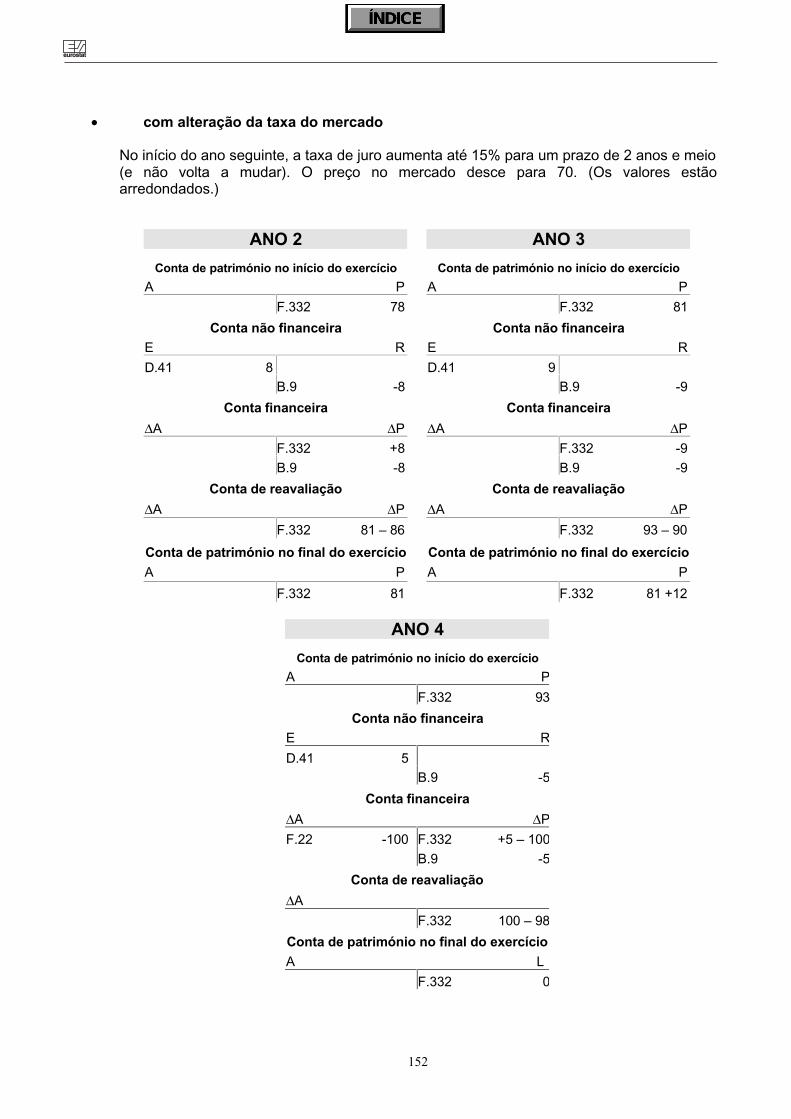

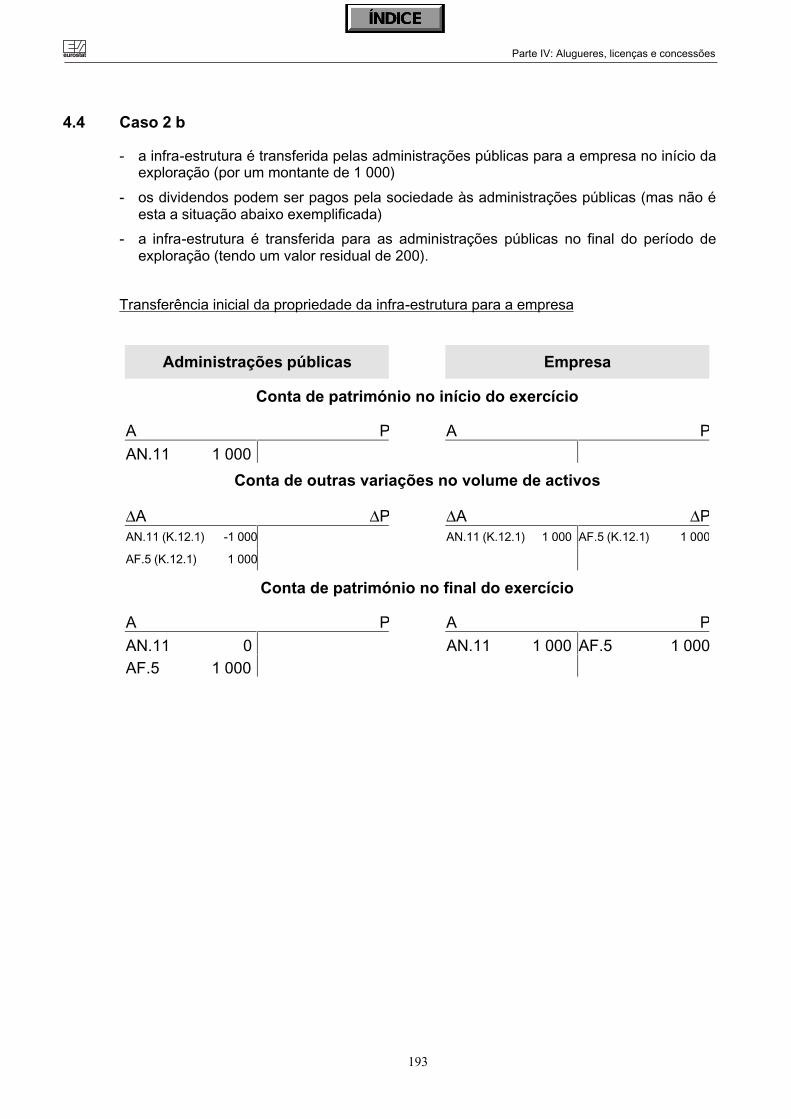

o das administrações

231

2 COMISSÃO EUROPEIA TEMA 2 Economia e finanças Manual do SEC 95 sobre o défice e a dívida das administrações públicas EDIÇÃO 2002

Transcript of o das administrações

2C O M I S S Ã OE U R O P E I A

TEMA 2Economiaefinanças

Manual do SEC 95sobre o défice e a dívida das

administrações públicas

ED

IÇÃ

O 2

00

2

Encontram-se disponíveis numerosas outras informações sobre a União Europeia na rede Internet, via servidor Europa (http://europa.eu.int)

Luxemburgo: Serviço das Publicações Oficiais das Comunidades Europeias

ISBN 92-894-3235-7

© Comunidades Europeias, 2002Reprodução autorizada mediante indicação da fonte

3

PREFÁCIO

A questão dos défices excessivos, definida no Tratado de Maastricht (artigo 104º) e emvigor na União Europeia desde 1994, tem constituído um desafio importante para aComissão Europeia, particularmente os seus aspectos estatísticos. O Eurostat temtentado garantir uma aplicação adequada do quadro de referência conceptual (o SistemaEuropeu de Contas Económicas Integradas (SEC, segunda edição)), de forma a obterestatísticas fiáveis e comparáveis para a avaliação da convergência. Os critérios deavaliação estatística passaram a ser transparentes e verificou-se consenso quanto à suapertinência.

Desde Fevereiro de 2000, o SEC 95 é a obra de referência conceptual que éjuridicamente vinculativa na União Europeia. O objectivo do presente manual é facilitar asua aplicação para o cálculo do défice orçamental e da dívida pública. O manual forneceas respostas adequadas à maioria dos problemas estatísticos e contabilísticos quesurgiram na União Europeia ao longo dos últimos anos.

É o resultado de um trabalho colectivo de reflexão e de elaboração conceptual e textualrealizado por um grupo de peritos coordenado pelo Eurostat, representandoEstados-Membros da UE, a Comissão (Eurostat e Direcção-Geral Assuntos Económicose Financeiros) e o Banco Central Europeu. Foi discutido e aprovado pelos grupos detrabalho das contas nacionais e financeiras. A contribuição dos peritos europeus emestatística e contas nacionais foi crucial. Estamos-lhes profundamente agradecidos.

Tendo recebido a aprovação do Comité do Programa Estatístico (CPE) e do Comité deEstatísticas Monetárias, Financeiras e Balanças de Pagamentos (CMFB), o presentemanual é um complemento indispensável do SEC 95 e do SCN 93. Este, é de grandeutilidade para os estaticistas e especialistas de finanças públicas não só na UniãoEuropeia mas também fora dela e, em particular, para os países que são candidatos àadesão. Contribuirá ainda para a discussão acerca das Estatísticas das FinançasPúblicas (EFP) do FMI, cuja actual revisão se aproximou mais dos conceitos do SCN.

Esta segunda edição é uma actualização importante do manual (primeira edição: Janeirode 2000), enriquecendo a Parte II (com "A privatização nos países em transição" e"Reescalonamento da dívida"), a Parte IV (agora intitulada "Alugueres, licenças econcessões" (incluindo um panorama deste tipo de operações) e a Parte V (Adendasobre a dívida pública).

Sendo agora uma publicação oficial do Eurostat, o "Manual do SEC 95 sobre o déficeorçamental e a dívida pública (segunda edição)" estará, pois, à disposição de um públicomais vasto que se interesse pelos tratamentos contabilísticos aplicados pelos estaticistaseuropeus no domínio das finanças públicas

Bart MEGANCKDirector

eureurostatostat

30 de Abril de 2002

4

• Editor-chefe: Bart Meganck

• Editores: Pessoas que contribuíram para o projecto numa base regular:

Instituições europeias: Jean-Pierre Dupuis (Comissão, Eurostat)Denis Besnard (Comissão, Eurostat)Christine Coin (Comissão, Eurostat)Christian Ravets (Comissão, Eurostat)Gilles Revelin (Comissão, Eurostat)Jonas Fischer (Comissão, DG ECFIN)Philippe de Rougemont (ECB)

Estados-Membros da UE: Wolfgang Eichmann (D)Jeff Golland (UK)Ana M. Leal (P)Jacques Magniez (F)Carsten Petersen (DK)Emilia Scafuri (I)

• Assistente: Elisabeth Bastien (Comissão, Eurostat)

eureurostatostat

5

ÍNDICE

Prefácio .......................................................................................................................................... 3

Parte I. Delimitação do sector das administrações públicas ........................................... 7

I.1. Critérios para a classificação das unidades no sector das administraçõespúblicas................................................................................................................... 9

I.2. Unidades específicas............................................................................................. 18

Parte II. Relações entre administrações públicas e empresas públicas ........................ 23

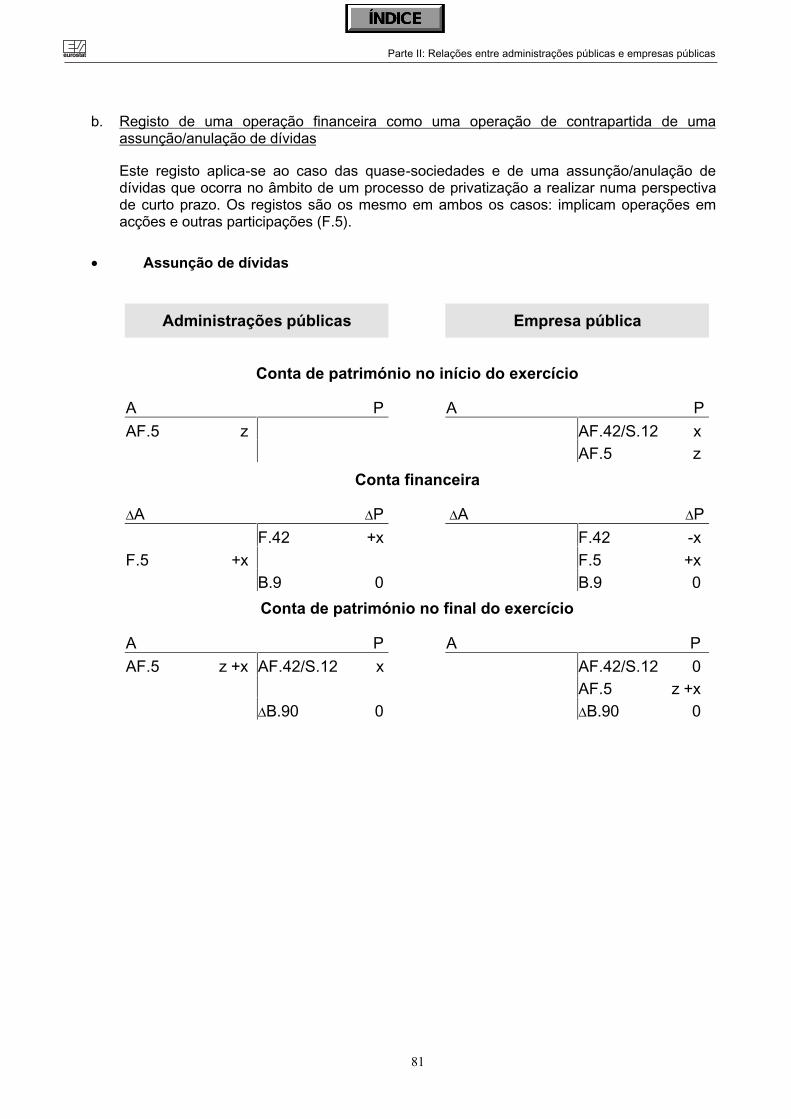

II.1. Apresentação geral dos princípios ......................................................................... 25• Princípios gerais ............................................................................................... 25• Aplicação às operações do SEC 95 .................................................................. 31

II.2. Venda de activos (privatização) ............................................................................. 38• Tratamento das receitas resultantes das vendas directas e indirectas de

activos financeiros e não financeiros................................................................. 38• Caso em que uma sociedade holding pública conserva os resultados da

privatização ...................................................................................................... 46• A privatização nos países em transição ............................................................ 50

II.3. Injecções de capital ............................................................................................... 62• Injecções de capital em empresas públicas....................................................... 62• Injecções de capital em espécie ....................................................................... 71

II.4. Dívida pública e dívida das empresas públicas ...................................................... 76• Assunção de dívidas e anulação de dívidas...................................................... 76• Reescalonamento de dívidas............................................................................ 84• Dívida das empresas públicas garantida pelas administrações públicas............ 97

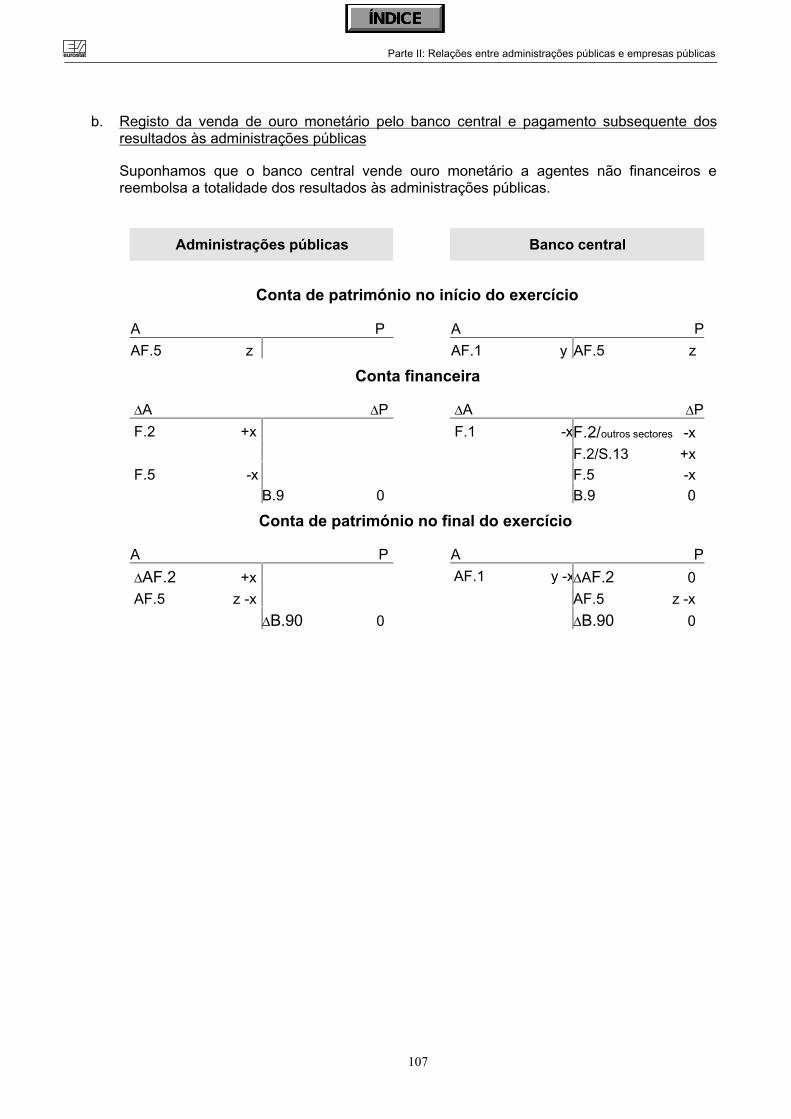

II.5. As administrações públicas e o sector financeiro ................................................. 100• Ouro e divisas do Banco Central..................................................................... 100• Acantonamento de activos ("financial defeasance") ........................................ 112

Parte III. Implementação do princípio da especialização económica ............................ 121

III.1. Registo dos impostos e das contribuições sociais: Princípios gerais .................... 123III.2. Alterações nas datas de exigibilidade dos impostos, subsídios,

remunerações dos empregados, contribuições e prestações sociais.................... 129III.3. Registo dos juros................................................................................................. 132III.4. Casos de decisões dos tribunais com efeito retroactivo ....................................... 157

Parte IV. Alugueres, licenças e concessões................................................................... 159

IV.1 Panorama geral .................................................................................................. 161IV.2 Atribuição de licenças de telefones móveis.......................................................... 172IV.3 Venda e "leaseback" ("sale & leaseback") ........................................................... 179IV.4 Infra-estruturas públicas financiadas e exploradas pelo sector das sociedades.... 184

Parte V. Adenda sobre a dívida pública ......................................................................... 197

V.1. Cálculo da dívida pública ..................................................................................... 199V.2. Dívida em moeda estrangeira (swaps de divisas sobre instrumentos da dívida)... 203V.3. Acordos de recompra .......................................................................................... 217

Anexo ............................................................................................................................ 227Regulamento (revisto) n° 3605/93 do Conselho sobre o procedimentorelativo aos défices excessivos ....................................................................... 229EDP Questionnaire ......................................................................................... 235

Índice remissivo ......................................................................................................................... 245

eureurostatostat

7

PARTE I

Delimitação do sector dasadministrações públicas

ÍNDICE

I.1. Critérios para a classificação das unidades no sector dasadministrações públicas

I.1.1 Conteúdo do sector das administrações públicasI.1.2 Definição do sector das administrações públicasI.1.3 Conceito de unidade institucionalI.1.4 Conceito de unidade institucional públicaI.1.5 Aplicação da regra mercantil/não-mercantil às unidades institucionais públicasI.1.6 Palavras-chave e referências

I.2. Unidades específicasI.2.1 Fundos de pensõesI.2.2 Unidades que exercem actividades financeirasI.2.3 Holdings públicasI.2.4 Serviços de gestão da dívida públicaI.2.5 Organismos reguladores de mercado actuando em nome da Comunidade Europeia

(FEOGA, etc.) ou outras unidades com actividades mercantis e de redistribuição

eureurostatostat

Parte I: Delimitação do sector das administrações públicas

9

I.1. Critérios para a classificação das unidades no sector dasadministrações públicas

1. Conteúdo do sector das administrações públicas

Este resumo indica os passos a seguir para se decidir se uma entidade deve serincluída no sector das administrações públicas.

1.1 A entidade é uma unidade institucional?

As decisões quanto à sectorização devem ser tomadas ao nível das unidadesinstitucionais, que são definidas no sistema como unidades que possuem autonomia dedecisão e que dispõem de uma contabilidade completa. Os produtores que não sejamunidades institucionais têm de ser classificados no sector institucional a que pertence aunidade que os controla. Assim, os produtores públicos que não sejam reconhecidos comoentidades jurídicas independentes devem ser incluídos no sector das administraçõespúblicas, excepto se puderem ser reconhecidos como quase-sociedades (ou seja,entidades mercantis com uma contabilidade completa e cujo comportamento económico efinanceiro seja semelhante ao das sociedades).

1.2. A unidade institucional é pública (controlada pelas administrações públicas) ouprivada (não é controlada pelas administrações públicas)?

O controlo, definido como a capacidade de determinar a política geral, é um critérioessencial para a sectorização. Existem produtores privados em todos os sectores, exceptono sector das administrações públicas. Em contrapartida, há produtores públicos quer nosector das empresas (se forem mercantis) quer no das administrações públicas (se foremnão-mercantis). A sectorização das instituições sem fim lucrativo (ISFL) constitui um casoparticular: para ser considerada como pública, a ISFL tem de ser controlada e financiadaprincipalmente pelas administrações públicas.

1.3. A unidade institucional pública é mercantil ou não-mercantil?

Se a principal função da unidade institucional pública for a redistribuição do rendimento eda riqueza nacional, essa unidade deve ser classificada no sector das administraçõespúblicas. No entanto, se a principal função da unidade institucional pública for aintermediação financeira, a unidade deve ser classificada fora do sector das administraçõespúblicas, no sector das sociedades financeiras.

Em outros casos, para decidir qual o sector a que deve ser afectada a unidade institucionalpública é necessário verificar se a unidade é mercantil ou não-mercantil, ou seja, se maisde 50% dos custos de produção são cobertos pelas vendas ou não.

O sector das administrações públicas apenas inclui unidades institucionais não-mercantispúblicas, mas estas unidades institucionais não-mercantis podem ter unidades deactividade económica locais secundárias mercantis (UAE não reconhecidas comoquase-sociedades), que são também incluídas no sector das administrações públicas.

eureurostatostat

10

2. Definição do sector das administrações públicas

O sector das administrações públicas (S.13) inclui todas as unidades institucionais que sãooutros produtores não-mercantis cuja produção se destina ao consumo individual ecolectivo e que são principalmente financiadas por pagamentos obrigatórios feitos porunidades pertencentes a outros sectores e/ou todas as unidades institucionaisprincipalmente ligadas à redistribuição do rendimento e da riqueza nacional.

a) organismos da administração pública (excluindo os produtores públicos organizados comosociedades de capital ou, por força de legislação especial, dotados de estatuto que lhesconfira personalidade jurídica, ou ainda como quase-sociedades, se quaisquer delasestiverem classificadas nos sectores financeiros ou não financeiros) que gerem e financiamum conjunto de actividades, principalmente o fornecimento de bens e serviçosnão-mercantis, destinados à colectividade;

b) as instituições sem fim lucrativo dotadas de personalidade jurídica que são outrosprodutores não-mercantis e que são controladas e financiadas principalmente pelasadministrações públicas;

c) os fundos de pensões autónomos, caso sejam obrigatórios por lei ou por regulamento e seas administrações públicas forem responsáveis pela gestão da instituição no que respeita àfixação ou aprovação das contribuições e prestações.

O sector das administrações públicas divide-se em quatro subsectores:

a) administração central (S.1311);

b) administração estadual (S.1312);

c) administração local (S.1313);

d) fundos de segurança social (S.1314).

De acordo com esta definição, para se classificar uma entidade nas administraçõespúblicas, é necessário determinar:

1) se é uma unidade institucional

2) se é uma unidade institucional pública

3) se é uma unidade institucional pública não-mercantil

eureurostatostat

Parte I: Delimitação do sector das administrações públicas

11

3. Conceito de unidade institucional

3.1. Critérios

O SEC 95 (ponto 2.12.) estabelece os critérios segundo os quais uma entidade pode serconsiderada uma unidade institucional:

Um unidade residente constitui uma unidade institucional desde de que goze de autonomiade decisão no exercício da sua função principal, disponha de uma contabilidade completaou que seja possível e significativo, tanto de um ponto de vista económico como jurídico,elaborar uma contabilidade completa, se tal for necessário.

Dizer-se que uma unidade goza de autonomia de decisão no exercício da sua funçãoprincipal, significa que a mesma deve:

a) ter direito a ser proprietária de bens ou activos; poderá, por conseguinte,transaccionar a propriedade dos bens ou activos em operações com outrasunidades institucionais;

b) ter capacidade para tomar decisões económicas e realizar actividadeseconómicas pelas quais é directamente responsável perante a lei;

c) ter capacidade para contrair passivos em seu próprio nome, aceitar obrigaçõesou compromissos futuros e celebrar contratos.

Dizer-se que uma unidade dispõe de contabilidade completa significa que a mesma dispõede documentos contabilísticos onde aparece a totalidade das suas operações económicase financeiras efectuadas no decurso do período de referência das contas e de um balançodos seus activos e passivos.

3.2. Aplicação das critérios

Uma unidade pública que, por força de legislação especial, seja reconhecida comoentidade jurídica autónoma pode ser considerada como uma unidade institucional, aclassificar no sector das administrações públicas, caso seja uma unidade institucional não-mercantil pública.

O sector das administrações públicas inclui também entidades que não são reconhecidascomo unidades institucionais.

Uma entidade que não possua contabilidade completa (ou em relação à qual não seriapossível nem significativo estabelecer uma contabilidade completa, se tal fosse necessário)deverá ser incluída na unidade institucional em cuja contabilidade estão integradas as suascontas parciais.

Uma entidade que não disponha de autonomia de decisão no exercício da sua funçãoprincipal deve ser englobada na unidade que a controla.

No entanto, verifica-se um caso particular com entidades que dispõem de contabilidadecompleta, têm uma actividade mercantil e cujo comportamento económico e financeiro ésimilar ao das sociedades. Essas entidades são consideradas como gozando de autonomiade decisão e devem ser classificadas fora do sector das administrações públicas, no sectordas sociedades, como quase-sociedades.

eureurostatostat

12

4. Conceito de unidade institucional pública

4.1. Critérios do SEC

Um produtor público é um produtor que é controlado pelas administrações públicas. Nocaso das ISFL, um produtor público é uma ISFL que é controlada e financiadaprincipalmente pelas administrações públicas. Todos os outros produtores são produtoresprivados.

O controlo define-se como a capacidade de determinar a política geral (da sociedade) ou oprograma geral (do ponto de vista empresarial) de uma unidade institucional, através danomeação de administradores ou gestores se necessário.

A detenção de mais de metade das acções de uma empresa é uma condição suficiente,mas não necessária, para o controlo. Além disso, uma administração pública pode exercercontrolo sobre uma empresa por força de decretos ou regulamentos de legislação especialque lhe dêem o direito de determinar a política da empresa ou de nomear osadministradores.

4.2. Aplicação dos critérios

A definição de controlo é também aplicável às ISFL. Porém, caso os critérios acimaindicados não sejam formalmente satisfeitos ou no caso de não existir legislação especial,é necessária uma definição mais operacional de controlo: a intervenção pública sob aforma de regulamentações gerais aplicáveis a todas as unidades que se dedicam à mesmaactividade não deve ser considerada relevante quando se pretende determinar se aadministração pública detém o controlo sobre uma unidade individual.

Uma administração pública detém o controlo de uma unidade se influenciar a gestão dessaunidade específica, independentemente da supervisão geral exercida sobre todas asunidades similares.

4.3. O exemplo das escolas

As administrações públicas controlam uma escola se a sua aprovação for necessária paraa criação de novas turmas, para a realização de investimentos significativos em bens decapital fixo ou para a obtenção de empréstimos ou ainda se puder impedir a escola de pôrfim às suas relações com as administrações públicas.

No entanto, as administrações públicas não controlam a unidade se apenas financiarem aescola ou supervisionarem a qualidade da educação que a escola deve proporcionar(fixando programas gerais ou o número máximo de alunos por turma).

eureurostatostat

Parte I: Delimitação do sector das administrações públicas

13

5. Aplicação da regra mercantil/não-mercantil às unidadesinstitucionais públicas

De acordo com a definição de administrações públicas do SEC 95, as unidadesinstitucionais públicas que redistribuam o rendimento e a riqueza nacional ou sejamprodutores não-mercantis devem ser classificadas no sector das administrações públicas.Na medida em que se possa tomar uma decisão quanto à natureza mercantil/não-mercantildas actividades de um produtor público, este produtor pode ser integrado no sector dassociedades ou no sector das administrações públicas. Uma excepção é o caso dosprodutores reconhecidos como intermediários financeiros, que têm de ser integrados nosector das sociedades financeiras e não no sector das administrações públicas.

5.1. Conceito de "preços economicamente significativos"

Tanto no SCN 93 (pontos 6.45. e 6.50.) como no SEC 95 (ponto 3.19.), a distinção entreprodutores mercantis e não-mercantis depende dos preços cobrados serem ou nãoeconomicamente significativos.

Diz-se que um preço é economicamente significativo quando tem influência significativanas quantidades que os produtores estão dispostos a colocar no mercado e nasquantidades que os compradores desejam comprar.

Inversamente, diz-se que um preço não é economicamente significativo se tiver pouca ounenhuma influência na quantidade que o produtor está disposto a colocar no mercado e sese presumir que tem apenas uma influência marginal nas quantidades procuradas. É, pois,um preço que não é quantitativamente significativo do ponto de vista quer da oferta quer daprocura.

Estes preços são normalmente cobrados com vista a gerar um certo rendimento ou a obteruma certa redução da procura excessiva que poderia ocorrer se os serviços fossemfornecidos de forma totalmente gratuita, contudo, não visam eliminar essa procuraexcessiva.

Uma vez tomada uma decisão, por razões administrativas, sociais ou políticas acerca daquantidade total de um bem ou serviço não-mercantil particular a colocar no mercado, oseu preço é deliberadamente fixado abaixo do preço de equilíbrio que se verificaria nomercado.

A diferença entre um preço que não é economicamente significativo e um preço zero é,portanto, uma questão de proporção. O preço apenas desincentiva as unidades cujasprocuras são menos prementes, sem no entanto reduzir grandemente o nível total daprocura.

Os produtores mercantis são os produtores que vendem a sua produção a preçoseconomicamente significativos. Os produtores não-mercantis são os produtores cujaprodução é, na sua maioria, fornecida gratuitamente ou a preços que não sãoeconomicamente significativos.

Além disso, o SEC 95 apresenta outros critérios para a distinção entre produtoresmercantis e não-mercantis.

eureurostatostat

14

5.2. Critério dos 50%

No SEC 95, o conceito de preços economicamente significativos é aplicado com base nocritério dos 50%: os custos de produção são cobertos pelas vendas em mais de 50%?

Ao distinguir os produtores mercantis dos outros produtores não-mercantis através docritério dos 50%, as “vendas” e os “custos de produção" definem-se como se segue:

a) as “vendas” abrangem as vendas, excluindo os impostos sobre produtos, mas incluindotodos os pagamentos efectuados pelas administrações públicas ou pelas instituições daUnião Europeia e concedidos a toda a espécie de produtor neste tipo de actividade, istoé, incluem-se todos os pagamentos ligados ao volume ou ao valor da produção, masexcluem-se os pagamentos efectuados para cobrir um défice geral;

b) os “custos de produção” são a soma do consumo intermédio, remunerações dosempregados, consumo de capital fixo e outros impostos sobre a produção. Para osefeitos deste critério, não são deduzidos os outros subsídios à produção. Para garantir acoerência dos conceitos de vendas e de custos de produção ao aplicar o critério dos50%, os custos de produção devem excluir todos os custos realizados para a formaçãode capital por conta própria.

O critério dos 50% deve ser aplicado tendo em conta uma série de anos. Só se o critério forválido durante vários anos ou for válido para o ano corrente e se prever que valerá nofuturo próximo é que deve ser estritamente aplicado. Flutuações de menor importância novolume das vendas de um ano para o outro não devem obrigar a uma reclassificação dasunidades institucionais (nem das suas UAE locais e sua produção).

O critério dos 50% é ainda o que determina em que casos uma unidade das administraçõespúblicas pode ser tratada como uma quase-sociedade detida pelas administraçõespúblicas: uma quase-sociedade só pode ser criada se satisfizer o critério dos 50%.

5.3. A fronteira entre os impostos e as vendas de serviços por uma administração pública

• Os pagamentos devem ser tratados como vendas de serviços por uma administraçãopública se a administração pública usar a concessão de licenças para implementar umafunção reguladora própria (como por exemplo, a verificação da competência ou dasqualificações da pessoa interessada, a conformidade ou segurança das instalações, afiabilidade ou segurança do equipamento utilizado, a qualidade ou o nível dos bens eserviços produzidos) e se os pagamentos estiverem claramente proporcionados em relaçãoao custo de fornecimento dos serviços.

De acordo com as convenções do SEC 95, considera-se que é o que se verifica com ascartas de condução, brevets, licenças de televisão ou rádio, licenças de porte de armas,entradas em museus ou bibliotecas e taxas pela remoção de lixo.

• Os pagamentos devem ser tratados como impostos se qualquer das duas condiçõesatrás mencionadas não for satisfeita.

De acordo com as convenções do SEC, considera-se que é isso que se verifica com aslicenças para a detenção ou utilização de veículos, barcos ou aeronaves e as licenças decaça, tiro ou pesca.

eureurostatostat

Parte I: Delimitação do sector das administrações públicas

15

5.4. Aplicação do critério dos 50%

Se for financiada principalmente pelas famílias, pelos empregadores e por empresas deseguro privadas, a unidade institucional pública é mercantil e tem de ser considerada comoempresa pública.

Se for financiada principalmente pelas administrações públicas consoante os seus custosou segundo uma negociação (orçamento global) com base em vários factores (produçãofinal, manutenção do edifício, investimento em equipamento técnico, pagamento dasremunerações dos empregados, etc.), a unidade institucional pública tem de serclassificada no sector das administrações públicas, uma vez que este financiamento nãocorresponde a vendas.

Em outros casos, a classificação da unidade institucional pública num sector dependerá dotratamento dado na aplicação do critério dos 50 % aos pagamentos feitos pelasadministrações públicas de acordo com os serviços efectivamente fornecidos no períodopor essa unidade: a unidade será mercantil e classificada como empresa pública se essespagamentos forem considerados como correspondentes a vendas e será não-mercantil eclassificada no sector das administrações públicas se esses pagamentos não foremconsiderados como correspondendo a vendas.

Para determinar a natureza desses pagamentos, poderia ser útil verificar se, além dessespagamentos, as administrações públicas cobrem sistematicamente qualquer déficeimportante das unidades públicas.

Os pagamentos feitos pelas administrações públicas a unidades institucionais públicasrelativos a serviços efectivamente fornecidos devem ser tratados como correspondendo avendas na aplicação do critério dos 50%, quando os preços são economicamentesignificativos, isto é, nos dois casos seguintes:

• quando os preços pagos pelas administrações públicas a produtores públicosrelativamente a serviços efectivamente prestados são também aplicados a serviçossimilares (ou da mesma qualidade) fornecidos por produtores privados que aceitem venderserviços às administrações públicas com base nesses preços.

A razão é a seguinte: a existência de produtores privados garante que os preços sãoeconomicamente significativos e, por isso, os preços aplicados aos serviços fornecidos porprodutores públicos são também economicamente significativos;

• quando, na ausência de produtores privados no mesmo tipo de actividade, asadministrações públicas pagam a unidades públicas por serviços efectivamente fornecidos(e não através de uma cobertura dos custos), com vista a ter uma influência económicasignificativa sobre a oferta e a procura.

As administrações públicas podem, por exemplo, pretender, através dos preços pagospelos diferentes serviços, incentivar as unidades públicas a desenvolver serviçosespecíficos que correspondam a prioridades públicas.

eureurostatostat

16

Do ponto de vista do produtor público o preço recebido das administrações públicas éeconomicamente significativo se esse produtor público for apenas financiado de acordocom o volume de produção que fornece. Nesse caso, o produtor público está a actuar comouma empresa sujeita às leis do mercado: o seu défice remanescente não deve serautomaticamente coberto e a lógica desta situação é encerrar as unidades públicas quenão possam sobreviver nestas condições.

Os pagamentos feitos pelas administrações públicas a unidades institucionais públicasrelativos a serviços efectivamente prestados não devem ser tratados como correspondendoa vendas na aplicação do critério dos 50%, quando os preços não são economicamentesignificativos, como, por exemplo nos dois casos seguintes:

• quando os preços pagos pelas administrações públicas a produtores públicosrelativamente a serviços efectivamente prestados não podem ser aplicados a serviçossimilares fornecidos por produtores privados, em virtude de os produtores privados seremdiscriminados em relação ao recebimento desses pagamentos ou em virtude de osprodutores privados não aceitarem fornecer serviços nessas condições - e, assim, pelomesmo serviço e mesma qualidade, os preços pagos pelas administrações públicas aosprodutores privados serem totalmente diferentes dos preços pagos aos produtorespúblicos;

• quando, na ausência de produtores privados no mesmo tipo de actividade, uma unidadepública não se situar, face ao mercado, numa posição semelhante à que poderia ser aposição de uma unidade privada, em virtude de as administrações públicas tenderem, dequalquer forma, a cobrir o seu défice remanescente. Assim, o montante global dospagamentos das administrações públicas à unidade pública mantém-se, de facto, ligadoaos custos. Nesta situação, as administrações públicas decidem financiar as unidadespúblicas, relativamente aos serviços efectivamente prestados, por razões puramenteadministrativas, com vista a afectar o financiamento, a controlar e a comparar os custos e amelhorar a produtividade interna das unidades públicas.

5.5. Aplicação aos hospitais

O inquérito do Eurostat de 1999 sobre a classificação sectorial dos hospitais públicos e doslares para idosos no SEC 1995 (“Survey on the sector classification of public hospitals andhomes for elderly in SEC 95”) revelou importantes diferenças entre os Estados-Membros noque respeita à forma como são feitos os pagamentos das administrações públicas aoshospitais públicos:

i) de acordo com os seus custos;

ii) de acordo com uma negociação (orçamento global) entre as administraçõespúblicas e cada hospital. Estas negociações centram-se em vários factores(produção final, manutenção de edifício, investimento em equipamento técnico,pagamentos das remunerações dos empregados, etc.),

iii) de acordo com um sistema de fixação de preços aplicado apenas aos hospitaispúblicos;

iv) de acordo com um sistema de fixação de preços aplicado tanto a hospitaispúblicos como privados.

Só os pagamentos da alínea iv) podem ser considerados como vendas.

eureurostatostat

Parte I: Delimitação do sector das administrações públicas

17

6. Palavras-chave e referências

Operação em nome de outra unidade SEC 95, ponto 1.41

Unidade institucional SEC 95, ponto 2.12

Quase-sociedade SEC 95, ponto 2.13.f

Sociedade holding SEC 95, ponto 2.14

Organização reguladora do mercado SEC 95, pontos 2.21, 2.69

Intermediação financeira SEC 95, pontos 2.32 a 2.38

Fundo de pensões SEC 95, ponto 2.64

Fundo de segurança social SEC 95, ponto 2.74

Sector e subsectores das administrações públicas SEC 95, pontos 2.68 a 2.74

Controlo SEC 95, pontos 2.26, 3.28 a 3.29

Preço economicamente significativo SEC 95, ponto 3.19

Instituição sem fim lucrativo (ISFL) SEC 95, ponto 3.31

Mercantil/não-mercantil SEC 95, pontos 3.27 a 3.45

Produção mercantil SEC 95, ponto 3.17

Produção não-mercantil SEC 95, ponto 3.23

Produtor público/privado SEC 95, pontos 3.28, 3.29

Regime de segurança social SEC 95, pontos 4.88 a 4.90

eureurostatostat

18

I.2. Unidades específicas

1. Fundos de pensões

1.1. Novos critérios de classificação

No SEC 79, tal como no SEC 95, os fundos de pensões não-autónomos não são unidadesinstitucionais, fazendo parte das unidades institucionais que os criaram.

O SEC 95 introduz uma alteração no que diz respeito à classificação dos fundos depensões que são unidades institucionais: no SEC 79, eles devem ser classificados nosector das empresas de seguros se, para cada pessoa segurada, o prémio for proporcionalaos riscos e, no subsector dos fundos de segurança social, se essa proporcionalidade nãoexistir.

No SEC 95, a fronteira entre o subsector das sociedades de seguros e fundos de pensões(S125) e o subsector dos fundos de segurança social (S1314) foi alterada. De acordo como SEC 95 (ponto 2.74.), o subsector dos fundos de segurança social inclui as unidades quesatisfazem os dois critérios seguintes:

a) certos grupos da população são obrigados a participar no regime ou a pagarcontribuições em virtude de disposições legais ou regulamentares;

b) independentemente do papel que desempenham como organismos de tutela oucomo empregadores, as administrações públicas são responsáveis pela gestãodestas unidades no que diz respeito à fixação ou aprovação das contribuições edas prestações.

Estes dois requisitos, que têm um típico carácter institucional, substituem os critérios denão proporcionalidade do SEC 79, que passam a ser apenas uma indicação para aclassificação. O SEC 95 (ponto 2.74.) acrescenta: “Não há normalmente qualquer ligaçãodirecta entre o montante da contribuição paga por uma pessoa e o risco a que essa pessoaestá exposta”.

Os regimes de seguro social organizados por unidades das administrações públicas paraos seus empregados são classificados como regimes privados com constituição deprovisões ou como regimes sem constituição de provisões, conforme o caso, e não comoregimes de seguro social. Se as administrações públicas criarem um fundo de pensõesautónomo para os seus próprios empregados, esse fundo será classificado fora do sectordas administrações públicas.

Se uma unidade institucional das administrações públicas criar um fundo de pensõesnão-autónomo, este fundo não é uma unidade institucional e deve ser incluído no subsectorrelevante (central, estadual ou local) do sector das administrações públicas, mas, tal comono caso dos fundos de pensões autónomos, os activos devem ser tratados como reservaspertencentes aos beneficiários e não às administrações públicas. O caso mais comum sãoos regimes de seguro social sem constituição de provisões geridos pelas administraçõespúblicas, que pagam prestações sociais aos seus empregados, antigos empregados ouseus dependentes com base nos seus próprios recursos.

eureurostatostat

Parte I: Delimitação do sector das administrações públicas

19

1.2. Implicações de carácter prático

Uma vez que todos os regimes geridos pelas administrações públicas estão organizadoscom base na repartição, não foi possível encontrar exemplos concretos de fundos depensões classificados no sector dos seguros (de acordo com o SEC 79) que devam agoraser classificados no sector dos fundos de segurança social.

Em contrapartida, é possível dar exemplos de fundos de pensões classificados nos fundosde segurança social (de acordo com o SEC 79) que devem agora ser classificados nosubsector das sociedades de seguros e fundos de pensões (S125); na Itália é este o casode muitas unidades que gerem regimes complementares de seguro, uma vez que estesnão são obrigatórios (pelo que não satisfazem o primeiro critério requerido no SEC 95 paraserem classificados como fundos de segurança social).

Nos Países Baixos, cabem neste quadro os fundos de reforma antecipada, uma vez quenão são geridos pelas administrações públicas, mas a nível de ramo de actividade, no querespeita ao estabelecimento ou à aprovação das contribuições e prestações (pelo que nãosatisfazem o segundo critério requerido no SEC 95 para serem classificados como fundosde segurança social).

2. Unidades que exercem actividades financeiras

O conteúdo deste parágrafo aplica-se apenas às unidades públicas, uma vez que só estasunidades podem ser classificadas no sector das administrações públicas.

As unidades que se dedicam principalmente a actividades de intermediação financeira e/ouactividades financeiras auxiliares devem ser classificadas no sector das sociedadesfinanceiras (S.12) (SEC 95, ponto 2.32).

As unidades que se dedicam à intermediação financeira, conforme definida nos pontos 2.32a 2.35 do SEC 95, devem ser classificadas nos subsectores S.121 (Banco Central), S.122(Outras instituições financeiras monetárias), S.123 (Outros intermediários financeiros,excepto sociedades de seguros e fundos de pensões) e S.125 (Sociedades de seguros efundos de pensões).

Em particular, para classificar as caixas de crédito e caixas de aforro municipais comointermediários financeiros, é necessário examinar se as suas actividades de empréstimo ouaceitação de poupanças são independentes do município em causa (SEC 95, ponto 2.38).

As instituições financeiras monetárias (IFM) englobam os subsectores S.121 e S.122, quecoincidem com as instituições financeiras monetárias para fins estatísticos tal comodefinidas pelo Banco Central Europeu (lista das IFM na União Europeia e instituiçõessujeitas ao Euro-sistema de reservas mínimas).

As unidades envolvidas nas actividades financeiras auxiliares, tal como definidas no ponto2.39 do SEC 95, devem ser classificadas no subsector S.124 (Auxiliares financeiros).

eureurostatostat

20

Quando uma unidade não satisfaz claramente os critérios estabelecidos nos pontos acimamencionados do SEC 95 e pode, portanto, ser classificada no sector das administraçõespúblicas (ou das sociedades não financeiras), pode ser útil aplicar o critério dos 50%,examinando vários anos: só se o critério se verificar durante vários anos ou se se verificarno ano corrente e se preveja que se manterá no futuro próximo é que o critério deve seraplicado de forma rigorosa.

Relativamente ao sub-sector S.123 as vendas a comparar com os custos de produçãodevem incluir as comissões e os SIFIM (tal como definidos no ponto 3.63j do SEC 95).

Quando uma unidade que se dedica a actividades financeiras é classificada como outroprodutor não-mercantil, não deve ser calculado nenhum SIFIM. A produção desta unidadedas administrações públicas é calculada como a soma dos custos de produção.

3. Holdings públicas

3.1. Critérios

O SEC 95 (ponto 2.14.) define as holdings como unidades institucionais cuja principalactividade consiste em controlar e dirigir um grupo de filiais.

As holdings públicas classificam-se no sector S.11 (Sociedades não financeiras) ou S.12(Sociedades financeiras), se controlarem um grupo de filiais que sejam produtoresmercantis e cujo tipo de actividade predominante - medida com base no valor acrescentado- no conjunto do grupo seja, respectivamente, a produção de serviços não financeiros e aintermediação financeira ou serviços financeiros auxiliares.

3.2. Aplicação dos critérios

O SEC 95 define duas condições para que uma entidade seja considerada como holding:ser uma unidade institucional e controlar e dirigir um grupo de filiais.

As administrações públicas podem transferir a propriedade jurídica (total ou parcial) quedetêm em relação a algumas empresas públicas para organismos públicos especialmentecriados para esse fim. Esses organismos podem ter, embora não obrigatoriamente, oestatuto jurídico de sociedades.

Podem esses organismos ser considerados como holdings públicas tal como definido noSEC 95?

Em primeiro lugar, devem ser unidades institucionais e, por consequência, actuar em seupróprio nome e não em nome das administrações públicas no que respeita aos activos cujapropriedade jurídica tenha sido transferida para essas unidades.

eureurostatostat

Parte I: Delimitação do sector das administrações públicas

21

Em segundo lugar, devem possuir efectivamente o controlo e direcção sobre as empresaspúblicas.

Na prática, não seria este o caso se esses organismos fossem constituídos:

para um fim restrito: por exemplo, reorganizar, mesmo em condições óptimas, atransferência da propriedade das empresas públicas;

por um período de tempo limitado.

Quanto ao controlo efectivo das empresas públicas cuja propriedade jurídica tenha sidotransferida para os organismos acima mencionados, é necessário que a nomeação dosadministradores das empresas públicas seja feita pelos próprios organismos e não pelasadministrações públicas. Além disso, as decisões quanto à transferência - total ou parcial -da propriedade das empresas públicas e às injecções de capital em algumas das empresaspúblicas têm de ser tomadas directamente pelos administradores desses organismos e nãopelas próprias administrações públicas.

Assim, deve considerar-se que as unidades criadas num processo de privatização com ofim de deterem acções de empresas públicas que as administrações públicas pretendemvender devem ser classificadas no sector das administrações públicas, pois gerem activosem nome das administrações públicas, que podem ser consideradas como proprietárias emúltima instância dos activos. Essas unidades não são holdings públicas, nos termos doSEC 95, uma vez que, de facto, não intervêm (ou fazem-no apenas de forma marginal) nagestão das empresas cujos activos detêm, mas apenas actuam em mercados financeiros.

No caso das holdings públicas que se dedicam tanto a actividades mercantis comerciaiscomo à gestão de activos para privatizar algumas das suas filiais, e quando não é possíveldividir a holding em duas unidades institucionais separadas, deve aplicar-se o ponto 1.41.do SEC 95: "Quando uma unidade executa uma operação em nome de outra unidade, aoperação é exclusivamente registada nas contas da unidade principal". Assim, quando umaunidade executa operações em nome de outra unidade incluída no sector dasadministrações públicas, essas operações devem ser registadas nas contas deste último.

4. Serviços de gestão da dívida pública

Quando os serviços de gestão de dívidas são unidades institucionais, devem serclassificados no sector das administrações públicas, uma vez que actuam em nome dasmesmas (ponto 1.41).

5. Organismos reguladores de mercado actuando em nome daComunidade Europeia (FEOGA, etc.) ou outras unidades comactividades mercantis e de redistribuição

5.1. Critérios

De acordo com o SEC (pontos 2.21. e 2.69.a), os organismos reguladores de mercado quetêm por actividade exclusiva ou principal comprar, armazenar e vender produtos agrícolas ealimentares devem ser classificados no sector das sociedades não financeiras.

eureurostatostat

22

No entanto, os organismos reguladores de mercado que têm por actividade exclusiva ouprincipal distribuir subsídios classificam-se no sector das administrações públicas(subsector da administração central).

5.2. Aplicação dos critérios

Os organismos reguladores de mercados podem dedicar-se a actividades mistas, isto é, adistribuir subsídios e a comprar, armazenar e vender produtos agrícolas e alimentares.Nestes casos, deve analisar-se se o organismo se pode dividir em duas unidadesinstitucionais distintas:

uma unidade institucional com actividades de intervenção no mercado,classificada no sector das sociedades não financeiras;

Uma segunda unidade institucional de distribuição de subsídios, classificada nosector das administrações públicas.

Se não for possível distinguir duas unidades institucionais separadas, terá de se aplicar ocritério da "actividade principal”. O critério a aplicar é o seguinte:

Por convenção, estas unidades devem ser classificadas no sector das administraçõespúblicas, se os seus custos suportados com a regulação do mercado, em comparação comos custos totais, forem inferiores a 80%, e no sector das sociedades não financeiras, se osseus custos suportados com a regulação do mercado, em comparação com os custostotais, forem superiores a 80%.

Os custos suportados medem-se da mesma forma que o valor da produção de serviçosnão-mercantis, ou seja, como a soma do consumo intermédio, das remunerações dosempregados, do consumo de capital fixo e dos outros impostos sobre a produção menos osoutros subsídios à produção.

As principais razões para estabelecer o limiar ao elevado nível de 80% são as seguintes:

é difícil imaginar que uma empresa constituída em sociedade (produtormercantil) distribua subsídios;

em muitos casos o organismo faz parte de um ministério ou tem relaçõesestreitas com o mesmo e o seu pessoal é composto por funcionários públicos;

no quadro da nova Política Agrícola Comum, a importância relativa dadistribuição de subsídios tornou-se maior que a actividade de intervenção nomercado (para comprar, armazenar e vender bens agrícolas);

é necessário um tratamento que garanta a estabilidade ao longo do tempo paraa classificação dos organismos reguladores de mercado.

5.3. Generalização do critério operacional (convenção dos 80%)

Esta regra poderia ser alargada a outras unidades com uma actividade tanto mercantilcomo de redistribuição.

eureurostatostat

23

PARTE II

Relações entreadministrações públicase empresas públicas

ÍNDICE

II.1. Apresentação geral dos princípiosII.1.1 Princípios gerais

1) Identificação do papel das administrações públicas na operação2) Registar a realidade económica e não a forma jurídica3) Coerência4) Noções de rendimentos e de dividendos

II.1.2 Aplicação às operações do SEC 95

II.2. Venda de activos (privatização)II.2.1 Tratamento das receitas resultantes das vendas directas e indirectas de activos

financeiros e não financeirosII.2.2 Caso em que uma sociedade holding pública conserva os resultados da privatizaçãoII.2.3 Privatização nos países em transição

II.3. Injecções de capitalII.3.1 Injecções de capital em empresas públicasII.3.2 Injecções de capital em espécie

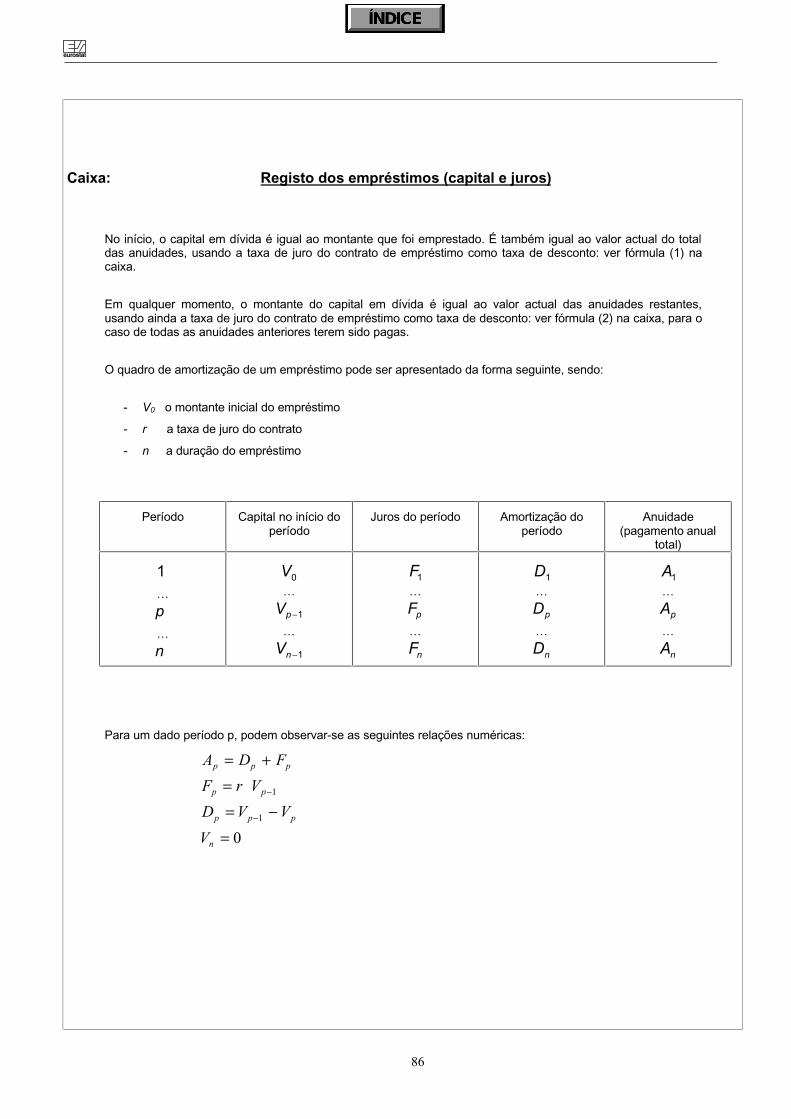

II.4. Dívida pública e dívida das empresas públicasII.4.1 Assunção de dívidas e anulação de dívidasII.4.2 Reescalonamento da dívidaII.4.3 Dívida das empresa públicas garantida pelas administrações públicas

II.5. As administrações públicas e o sector financeiroII.5.1 Ouro e divisas do Banco CentralII.5.2 Acantonamento de activos ("financial defeasance")

eureurostatostat

Parte II: Relações entre administrações públicas e empresas públicas

25

II.1 APRESENTAÇÃO GERAL DOS PRINCÍPIOS

II.1.1 Princípios gerais

1. Identificação do papel das administrações públicas na operação

A classificação de uma operação entre as administrações públicas e uma unidade públicapode ser complicada devido aos diferentes papéis desempenhados pelas administraçõespúblicas na economia. A operação pode realizar-se por muitas razões diferentes devidoaos diferentes objectivos da actividade das administrações públicas. Entre estasactividades conta-se o seu papel:

• como proprietárias de activos financeiros:como investidor de longo prazo, procurando rendibilidade;gerindo a sua própria liquidez através de operações financeiras;como detentor, em última instância, das reservas de ouro e divisas.

• de apoio à actividade económica e à política social1:as administrações públicas pagam subsídios e ajudas ao investimento para ajudar oemprego;as administrações públicas usam por vezes unidades públicas para ajudar naexecução de políticas (como no caso dos transportes públicos);as administrações públicas decretam leis que reestruturam unidades públicas deforma a estas poderem utilizar receitas da alienação de activos para financiaremactividades adicionais.

• na gestão do seu orçamentocobrando impostos e contribuições sociais;realizando operações associadas a obrigações com pensões.

Em casos limite, ao determinar a classificação de uma operação, é necessário considerarqual o papel que as administrações públicas desempenham na mesma. Em alguns casospodem desempenhar mais do que um papel e é necessário considerar qual deles é maissignificativo, para se registar da forma mais exacta a realidade económica da operação.

2. Registar a realidade económica e não a forma jurídica

Os contabilistas nacionais analisam cuidadosamente o enquadramento jurídico dasunidades e operações para as classificar. No entanto, é por vezes importante olhar paraalém da forma jurídica de uma unidade institucional ou fluxo económico e registar arealidade económica. Isto pode aplicar-se tanto à classificação de unidades como àclassificação de fluxos. O SCN 93 discute esta questão no capítulo III, parte C. Indicam-sede seguida alguns exemplos.

1 Por vezes citada como “actuando para fins de política pública" (ver definição na nota de rodapé nº 7 em II.2.2.)

eureurostatostat

26

a. Uma unidade pode dedicar-se a algumas actividades que são típicas de unidades dasadministrações públicas mas não ser incluída nas contas das administrações públicas.Essas actividades podem ser, por exemplo: fazer pagamentos sem contrapartida a outrasunidades; cobrar impostos a certos ramos de actividade; titularizar empréstimos dequalidade inferior; dar garantias sobre empréstimos; construir infra-estruturas públicas,entre outros.A primeira questão é saber se a unidade deve ser classificada nas administrações públicas(mesmo que se designe como sociedade ou não seja normalmente considerada comofazendo parte das administrações públicas). A secção II.5.2 considera a difícil questão daclassificação das unidades que gerem activos públicos.

b. Se a classificação como unidade mercantil estiver correcta, a questão seguinte é saber seé necessário imputar pagamentos de valor igual e de sentido contrário às administraçõespúblicas (o que também se designa por "reclassificação") para evidenciar que algumas dasoperações da unidade são em nome das administrações públicas. Isto poderia aplicar-se,por exemplo, a quaisquer pagamentos sem contrapartida feitos a outras unidades: estesseriam registados como pagamentos feitos pelas administrações públicas com umajustamento a outras operações entre a unidade e as administrações públicas para saldaras contas.

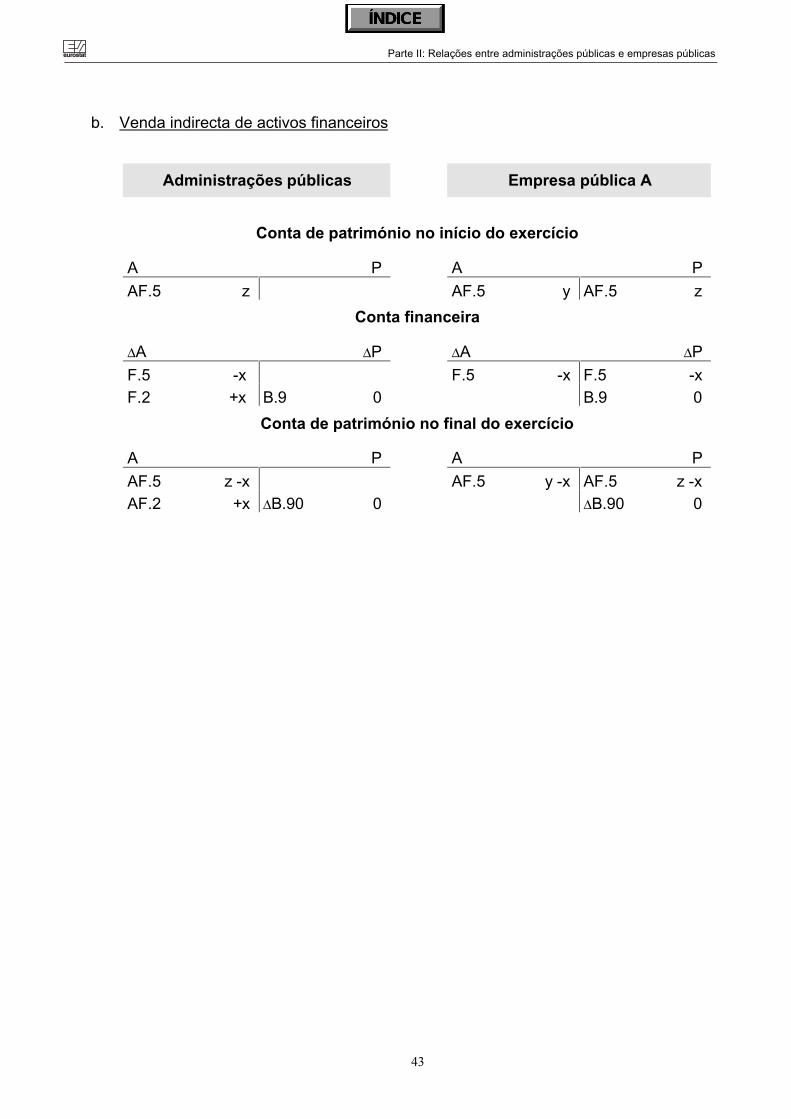

c. A reclassificação pode ser adequada em casos de privatização indirecta, quando asreceitas são usadas por uma empresa pública para financiar pagamentos semcontrapartida a outras unidades ou actividades que dão prejuízo dentro da unidade,segundo instruções das administrações públicas, no âmbito das suas políticas económicase sociais. Nestes casos, os pagamentos reclassificados através das administraçõespúblicas são indicados como sendo financiados por pagamentos da unidade púbica àsadministrações públicas relativos à privatização indirecta. Este caso é discutido na secçãoII.2.2.

d. Ao classificar uma operação nas contas nacionais, não se fica necessariamente preso àdenominação que a operação possa ter nas contas públicas ou na contabilidade dasempresas. Assim, por exemplo, em alguns casos específicos, aquilo que, na legislaçãofiscal, é chamado imposto, ou que, nas contas de uma empresa, é chamado dividendopode ser registado, nas contas nacionais, de forma mais correcta como operaçãofinanceira.Por outro lado, alguns fluxos que têm a denominação jurídica de injecção de capital podemser classificados, nas contas nacionais, como transferências de capital, quer porque não seespera qualquer retorno económico (como dividendos acrescidos) da injecção de capital,quer porque esta está ligada à aquisição de um activo fixo (o que a transformaria numaajuda ao investimento). A este respeito, tem de ser feita uma distinção importante entre osfluxos que canalizam rendimentos das empresas públicas para as administrações públicase outras formas de pagamento. Os primeiros têm, sem dúvida, de ser classificados comooperações não financeiras. A segunda categoria inclui, em particular, pagamentosvolumosos feitos a partir das receitas das vendas de activos por empresas públicas, quetêm de ser classificados como operações financeiras.

eureurostatostat

Parte II: Relações entre administrações públicas e empresas públicas

27

3. Coerência

O SEC 95 é um sistema integrado de contas de fluxos e de stocks, visando garantir acoerência do sistema no seu todo.

A coerência é uma das oito características do sistema, sublinhada no capítulo I do SEC 95(ponto 1.05.). Na verdade, o ponto 1.08. sublinha o facto de a coerência interna do sistemaser uma condição para o cálculo dos rácios relevantes e dá o exemplo do "déficeorçamental e divida pública em percentagem do produto interno bruto".

Devem ser destacadas duas características importantes deste requisito de coerência (nocontexto de um sistema integrado de contas de fluxos e de stocks):

1. Coerência contabilística:

As operações entre duas unidades – e entre dois sectores - têm de ser registadas damesma forma, de acordo com as mesmas regras.

Assim, por exemplo, os juros (D.41) devem ser registados com base na especializaçãoeconómica, tanto nas contas do sector devedor (por exemplo, administrações públicas)como nas do sector credor (instituições financeiras, famílias, etc.).

2. Coerência económica:

Quando as operações se verificam de tal forma que o seu aspecto jurídico contradiz arealidade económica (o efeito económico real das operações), é preferível registar nascontas nacionais a realidade económica2.

A privatização indirecta é um bom exemplo: uma venda directa de activos financeiros temos mesmos efeitos nas contas nacionais das administrações públicas que uma vendadirecta e, por isso, deve ser registada como uma operação financeira3.

Na mesma linha de raciocínio, o SEC 95 diz que "algumas operações são reagrupadaspara evidenciar as relações económicas subjacentes de forma mais explícita" (possíveisconsequências: reclassificação de operações, cisão de unidades, etc.).

2 O princípio geral, segundo o qual o significado económico e financeiro de uma operação é mais importante que disposições

jurídicas enganosas ou falaciosas na determinação da classificação contabilística relevante, é citado em vários manuais decontabilidade microeconómica, incluindo o IASC (Internartional Accounting Standards Committee, norma 1). Isto é, a fortiori,relevante em contas nacionais que pretendam ter significado macroeconómico (ver também "Privilegiar a realidadeeconómica e não a forma jurídica").3 A outra razão é o facto da sociedade holding pública que dá ao seu proprietário – as administrações públicas – as receitas

da venda dos activos financeiros públicos esteve envolvida, neste processo, numa liquidação parcial dos seus activos e doseu capital (ver II.2.1.: "Tratamento das receitas resultantes das vendas directas e indirectas de activos financeiros e nãofinanceiros").

eureurostatostat

28

Limites da coerência/Possíveis fontes de "incoerência"

Dois factores importantes podem contradizer este requisito de coerência quando se calculao défice orçamental:

1. Activos financeiros e activos não financeiros

Dado que, no protocolo sobre o procedimento relativo aos défices excessivos, o défice foidefinido como o endividamento líquido do sector das administrações públicas, há umaassimetria no tratamento estatístico entre activos não financeiros e activos financeiros.

As variações dos activos não financeiros (quando resultam de operações) são registadasna conta de capital. Assim, elas alteram a capacidade/necessidade líquida definanciamento, que é o saldo da conta de capital. Por outro lado, as variações dos activosfinanceiros – registadas na conta financeira - não alteram este saldo (excepto as variaçõessó com um sentido, como a assunção de dívidas e o cancelamento de dívidas, quando avariação das responsabilidades é compensada por uma transferência de capital).

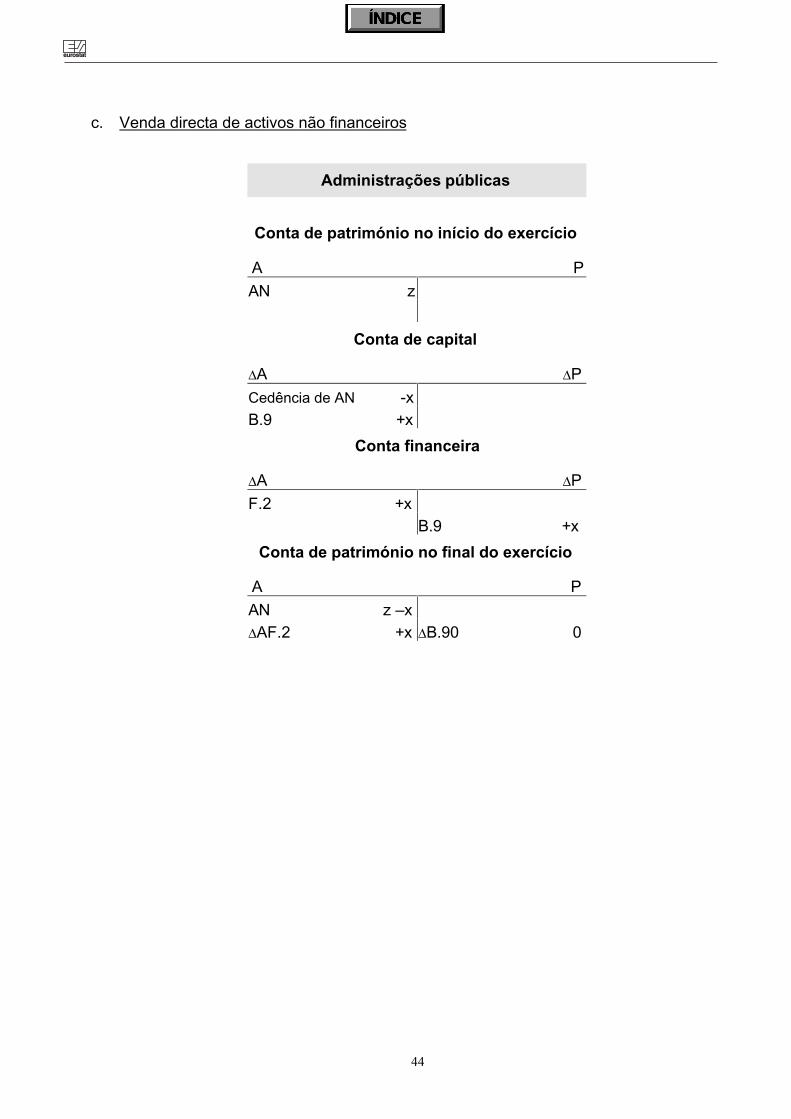

A consequência é particularmente grave no caso da venda de activos não financeiros, quereles sejam operados ou não de forma directa ou indirecta (ver II.2.1. "Tratamento dasreceitas resultantes de vendas directas e indirectas..."):

- A venda directa de um activo não financeiro melhora a capacidade/necessidade líquida definanciamento das administrações públicas, através de uma diminuição da formação brutade capital fixo (FBCF).

- Venda indirecta de activos não financeiros: a venda melhora a capacidade/necessidadelíquida de financiamento da sociedade holding pública, mas o pagamento das receitas(activos líquidos – F.2) às administrações públicas é uma operação financeira (retirada decapital), uma liquidação parcial dos activos da sociedade holding.

Aparentemente inconsistente – e, na verdade, assimétrico - nas suas consequências sobreo défice orçamental, este tratamento da venda indirecta é, no entanto, lógico: dando-se àsadministrações públicas os activos líquidos resultantes da venda, a sociedade holdingpública reduz os seus activos e é, de facto, parcialmente liquidada. Os activos de umaempresa não podem ser distribuídos como rendimento aos seu proprietários (ver nestecapítulo: "noções de rendimentos e de dividendos"), de acordo com os princípios básicosda contabilidade do património/das empresas e, em particular, o princípio da "continuidadeda empresa".

2. A natureza específica das administrações públicas

Algumas actividades são realizadas por administrações públicas e nunca por unidadesmercantis: as administrações públicas não actuam apenas como gestoras de activospodendo apoiar também a actividade económica e procurar atingir objectivos sociais (verneste capítulo: "Identificação do papel das administrações públicas na operação"). Asadministrações públicas são o único agente que pode fazer transferências maciças paraoutros agentes da economia.

eureurostatostat

Parte II: Relações entre administrações públicas e empresas públicas

29

Isto pode contradizer um registo de fluxos para as empresas públicas e das empresaspúblicas, por exemplo, de forma totalmente simétrica. Assim, um pagamento semcontrapartida registado como "subsídio ao investimento" ("algo por nada", conforme se dizno SEC 95, capitulo 1) poderia contribuir para uma melhoria significativa do património daempresa a médio prazo. Se a empresa pública fizesse então um pagamento excepcional apartir dos seus próprios fundos, esse pagamento poderia, com razão, ser registado comoretirada de capital (liquidação parcial de activos).

4. Noções de rendimentos e de dividendos

a. Noção de rendimentos

No sistema das contas nacionais, os conceitos de rendimentos e poupança derivam dasactividades produtivas, o que significa que os ganhos de detenção, realizados ou não, sãosempre excluídos dos rendimentos e da poupança, sendo registados numa conta deacumulação específica, a conta de reavaliação.

Além disso, o SCN 93 faz uma ligação explícita com o conceito de rendimentos na teoriaeconómica (ponto 8.15.): "(…) os rendimentos definem-se frequentemente como omontante máximo que uma família, ou outra unidade, pode consumir sem reduzir o seuvalor líquido efectivo."

Por outras palavras, entende-se que os fluxos de pagamento feitos por uma empresa aosseus proprietários a partir dos seus rendimentos deveria manter os seus activos líquidos(ou património líquido) constantes.

Algumas consequências:

• Sector das sociedades: ver b. "noção de dividendos";

• Sector das administrações públicas: as receitas de privatizações, por exemplo, não sãoum rendimento das administrações públicas, mas sim os resultados da venda de activosfinanceiros. Trata-se de uma operação financeira (ver II.2.1.);

• Sector das famílias: por vezes, para calcular o património das famílias, faz-se referênciaa um conceito mais lato de rendimentos. Este conceito mais lato interpreta a frase acimacitada ("o montante máximo que uma família pode consumir...") de uma forma que incluios ganhos de detenção reais quando o preço dos activos (líquidos) aumenta mais doque o nível geral de preços.

Quando se trata da relação entre as administrações públicas e as empresas públicas nocontexto do procedimento dos défices excessivos, referimo-nos a uma definição derendimentos estrita, no âmbito das contas nacionais.

eureurostatostat

30

b. Noção de dividendos

Nas contas nacionais, os dividendos são um rendimento de propriedade (D.4). O recursodisponível para distribuição por uma unidade (uma empresa) como dividendos, e parapagar transferências correntes, como impostos sobre os rendimentos e o património, é orendimento empresarial (B.4) da unidade. Este saldo corresponde à "noção de lucrocorrente, antes da distribuição e da incidência do imposto sobre o rendimento,habitualmente utilizada na contabilidade comercial" (SEC 95, ponto 8.26.).

Seguindo esta lógica, os recursos a partir dos quais os dividendos têm de ser pagos nãodeveriam incluir nem as receitas de vendas de activos nem os ganhos de reavaliação.

A reavaliação de um activo não é mais do que a adaptação às condições do mercado dovalor desse activo - e, por isso, da substância da empresa - e não a criação de qualquerrendimento. Para preservar o património líquido da empresa, os benefícios da reavaliação,assim como os resultados da venda de activos, não podem ser distribuídos comorendimento.

Aspectos práticos:

• Há um largo consenso entre os estaticistas no sentido de este importante princípio (deque a reavaliação de activos ou os resultados da sua venda não são rendimento) ser otratamento correcto nas contas nacionais, mas isto pode ser difícil de aplicar na prática.No entanto, concorda-se que deve ser sempre aplicado nos casos de vendas oureavaliações significativas e bem identificadas de activos.

• Momento do pagamento: Frequentemente, as empresas nivelam os montantes dosdividendos que pagam ano após ano. Assim, num dado ano podem incorporar emreservas parte dos lucros realizados e distribuí-los num ou vários anos subsequentes,com vista ao nivelamento dos dividendos. Não há qualquer dificuldade em registar estetipo de pagamentos como dividendos.

É diferente o caso de um pagamento volumoso e excepcional a partir das reservas -reduzindo significativamente os fundos próprios da empresa, o qual deveria antes sertratado como uma operação sobre acções e outras participações (retirada de capital).

eureurostatostat

Parte II: Relações entre administrações públicas e empresas públicas

31

II.1.2 Aplicação às operações do SEC 95

1. Pagamentos feitos pelas empresas públicas às administraçõespúblicas

“Nenhuma questão especial” significa que a classificação de uma operação nesta rubricanão se complica pelo facto de os intervenientes serem as administrações públicas e umaempresa pública.

D.2 (Impostos sobre a produção e a importação)

Nenhuma questão especial.

D.5 (Impostos sobre o rendimento e o património); D.91 (Impostos sobre o capital)

Em geral, deve ser claro o que é um imposto, e as empresas públicas pagam impostos talcomo as outras. No entanto, em alguns casos específicos, para questões de classificação,o papel das administrações públicas na cobrança de impostos poderia colidir com o seupapel como proprietário da unidade pública, de forma que é mais adequado tratar umpagamento de impostos como uma retirada de capital. É mais provável que isto se apliqueaos impostos sobre operações desencadeadas pelas administrações públicas.

São exemplos relevantes:

- o caso de um pagamento volumoso relacionado com uma privatização;- o caso de pagamentos volumosos relacionados com uma venda ou reavaliação

excepcional de reservas de activos estrangeiros.

D.41 (Juros)

Nenhuma questão especial.

D.75 (Outras transferências correntes)

Poderiam ser operações relacionadas com encargos anormais com pensões (em simetriacom o ponto 4.139.b).

D.421 (Dividendos)

Os dividendos resultam do facto de uma administração pública ser proprietária da unidade.Referem-se aos pagamentos feitos pela unidade à administração pública com base nosrendimentos da empresa. Os dividendos não se referem aos pagamentos feitos com basenas vendas de activos, ganhos de capital ou reservas acumuladas ao longo de vários anos(com excepção das que estão previstas para nivelar os dividendos), mesmo que apareçamdesignados como dividendos nas contas da unidade, devendo estes casos ser tratadoscomo retiradas de capital em F.5.

eureurostatostat

32

A razão para esta definição de dividendos é o facto de, nas contas nacionais, os dividendosserem rendimentos de propriedade, distribuindo aos proprietários os lucros resultantes dorendimento empresarial (ver este conceito no SCN 93 - ponto 2.117.- e no SEC 95 - ponto8.26).

Seguindo esta lógica, os dividendos não deveriam incluir nem os resultados das vendas deactivos, nem os ganhos de reavaliação. A reavaliação de um activo não é mais do que aadaptação às condições do mercado do valor desse activo - e, por isso, da substância daempresa - e não a criação de qualquer rendimento empresarial. Para preservar opatrimónio líquido da empresa, os resultados de uma reavaliação (ganhos de detenção)não são distribuíveis como rendimentos.

Na prática, os ganhos de capital e as vendas de activos podem fazer parte do negóciohabitual da unidade e poderá não ser possível aos estaticistas determinar em que medidaeles financiam o pagamento de dividendos. Nesses casos, aceita-se o registo comodividendos. Porém, se a venda de um activo significativo surge na sequência de umainiciativa das administrações públicas, essa venda deve ser sempre registada comoretirada de capital.

Além disso, as empresas nivelam frequentemente os montantes dos dividendos que pagamano após ano. Assim, num dado ano, podem incorporar em reservas parte dos lucrosrealizados e distribuí-los no ano ou anos seguintes. Não há qualquer problema em registareste tipo de pagamentos como dividendos.

D.6 (Contribuições sociais), D.8 (Ajustamento pela variação da participação líquida dasfamílias em fundos de pensões), D.92 (Ajudas ao investimento)

Não aplicável.

D.99 (Outras transferências de capital)

Em geral, não aplicável.

As transferências de capital são pagamentos sem contrapartida e, por isso, é difícilimaginar circunstâncias em que D.99 seria a classificação adequada para um pagamentofeito por uma unidade mercantil às administrações públicas. Por que é que uma empresahaveria de entregar o seu dinheiro em troca de nada? O SEC 95 indica apenas duaspossibilidades:

4.165.h) Indemnização de grandes danos ou prejuízos;

4.165.i) Pagamentos extraordinários para fundos de segurança social para aumentaras provisões actuariais desses fundos. Esta opção requer a existência de umfundo efectivo de activos para financiar as prestações sociais, com osactivos e as responsabilidades registados em AF.6. Não se aplicaria aregimes de seguro social sem constituição de fundos geridos pelasadministrações públicas.

As empresas públicas podem ceder activos de capital fixo às administrações públicas comoparte de uma operação de reestruturação. A transferência dos activos pode tambémverificar-se no final de um contrato de locação, quando um activo volta à propriedade dasadministrações públicas após um período durante o qual a empresa pública pôde exploraresse activo sob certas condições. Neste caso, a utilização de K.12 (alterações declassificação e estrutura) é o tratamento mais adequado.

eureurostatostat

Parte II: Relações entre administrações públicas e empresas públicas

33

F.2 (Numerário e depósitos), F.3 (Títulos excepto acções), F.6 (Provisões técnicas deseguros), F.7 (Outros créditos)

Nenhuma questão especial.

F.4 (Empréstimos)

Trata-se do reembolso efectivo de empréstimos e dos reembolsos imputados associados àanulação de dívidas. Na maioria dos casos, a anulação de dívidas deve ser registada comouma operação em F.4; a contrapartida é habitualmente uma transferência de capital dasadministrações públicas - D.99 (excepto quando está iminente uma privatização: acontrapartida é uma operação em acções e outras participações - F.5).

Em alguns casos, a anulação da dívida é registada em K.12 (Alterações de classificação eestrutura) ou K.10 (Outras variações de volume), se essa anulação estiver associada aoaparecimento ou desaparecimento de unidades ou a alterações significativas da estrutura efunções das unidades.

F.513 (Outras participações)

• Retirada de capital

Incluem-se aqui os pagamentos significativos feitos a título excepcional às administraçõespúblicas. O pagamento é financiado pela liquidação de activos, como a retirada de reservasacumuladas, as vendas de activos financeiros ou não financeiros ou a retirada de ganhosde capital realizados. Exclui os pagamentos que se possam classificar como dividendos porrazões teóricas ou práticas (ver D.4 acima).

Os pagamentos feitos a uma administração pública resultantes de vendas significativas deactivos a pedido da administração pública ou como parte de uma política pública devem serregistados como retiradas de capital e não como dividendos ou outra operação nãofinanceira.

A classificação é adequada mesmo quando as contas públicas da unidade descrevem aoperação como algo diferente, como dividendos, ou, em certas circunstâncias, um imposto.

Este tratamento aplica-se às privatizações indirectas (ver II.2.1). O tratamento das receitasda privatização nas contas nacionais consiste basicamente em considerar a venda daparticipação das administrações públicas como a troca de um activo financeiro (acções eoutras participações) por outro tipo de activo financeiro (em geral, activos líquidos).Seguindo esta lógica, as receitas da privatização, em si, não melhoram o déficeorçamental, mas alteram o seu financiamento. Os novos activos líquidos dasadministrações públicas reduzem a dívida pública, seja directamente, através da recomprade títulos de dívida pública, quer indirectamente, através da diminuição da necessidade deemissão de novos títulos de dívida.

Para garantir a coerência e transparência, este tratamento das privatizações directas éalargado às privatizações indirectas, ou seja, aos casos em que as participações dasadministrações públicas são vendidas através de um intermediário - em geral, uma holdingpública - e os resultados da venda entregues às administrações públicas (qualquer queseja a forma jurídica desse reembolso às administrações públicas: dividendo, imposto,transferência, etc.).

eureurostatostat

34

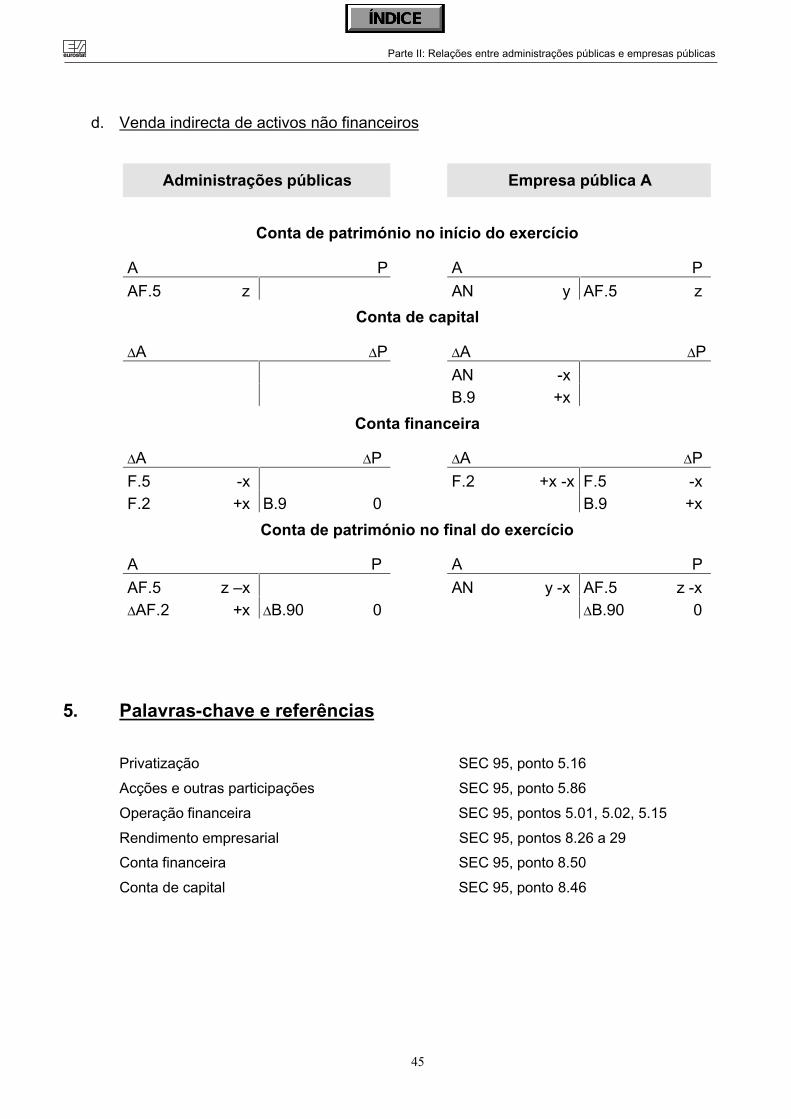

Para ser coerente com a venda de activos financeiros, o tratamento aplica-se também àvenda indirecta de activos não financeiros significativos.

• Retiradas de capital em espécie

O caso dos pagamentos em espécie às administrações públicas, é difícil, pela necessidadede coerência quer com o tratamento da venda indirecta de activos não financeiros (tratadoscomo F.5) quer com a simetria relativamente aos pagamentos em espécie feitos pelasadministrações públicas às empresas públicas (ver D.9 mais adiante).

Quando a transferência de activos entre as empresas públicas e as administraçõespúblicas está associada a outras restruturações e alterações das funções eresponsabilidades, é adequado o registo das transferências em espécie como umaalteração de classificação e estrutura (K.12), na conta de outras variações no volume deactivos.

• Retiradas de capital do Banco Central

A classificação F.5 aplica-se também a algumas operações entre as administraçõespúblicas e os bancos centrais, em virtude dos activos dos bancos centrais serem tratadosnas contas nacionais como propriedade pública. Assim, por exemplo, uma diminuição dasreservas de ouro e divisas de um banco central reduziria o valor da participação dasadministrações públicas no banco central.

K.12 (Alterações de classificação e estrutura)

Trata-se do caso em que há unidades que são criadas, encerradas ou fundidas ou em quehá uma alteração significativa das funções e responsabilidades das unidades que não épossível registar de forma adequada nas contas de operações. Esta categoria aplica-setambém quando os activos revertem para a propriedade das administrações públicas apósum período durante o qual a empresa pública foi autorizada a explorá-los. (Ver a parte IVsobre infra-estruturas públicas financiadas e exploradas por sociedades).

2. Pagamentos feitos pelas administrações públicas a unidadespúblicas

Em vários destes casos é importante considerar se as administrações públicas estão afazer pagamentos para aumentar o seu investimento em activos financeiros, como qualquerinvestidor racional poderia fazer, ou se estão a procurar apoiar áreas específicas deactividade económica. A expressão “injecção de capital” é frequentemente usada paradescrever grandes pagamentos feitos pelas administrações públicas às empresas públicas.Não é um conceito das contas nacionais. Nas contas nacionais, poderia tratar-se tanto deuma transferência de capital como de uma operação em acções e outras participações.

D.2 (Impostos sobre a produção e a importação)

Não aplicável.

eureurostatostat

Parte II: Relações entre administrações públicas e empresas públicas

35

D.3 (Subsídios)

Trata-se de pagamentos regulares feitos pelas administrações públicas para reduzir ospreços cobrados pela unidade e cobrir as perdas.

Não é adequado considerar estes pagamentos como injecções de capital (F.5), poisfinanciam despesas correntes e são frequentemente pagos com a condição de a unidadeter um determinado comportamento, como praticar preços baixos, que poderiam reduzir ovalor do capital próprio.

D.4 (Rendimentos de propriedade), D.7 (Outras transferências correntes)

Nenhuma questão especial. Os encargos anormais com pensões incluir-se-iam em D.75.

D.5 (Impostos correntes sobre o rendimento, património, etc.), D.6 (Contribuições eprestações sociais), D.8 (Ajustamento pela variação da participação líquida das famíliasnos fundos de pensões)

Não aplicável.

D.92 (Ajudas ao investimento)

Aplica-se a todos os pagamentos sem contrapartida feitos a unidades públicas com acondição de os fundos serem usados para a formação de capital fixo e não para despesascorrentes.

As despesas de capital financiadas por pagamentos das administrações públicas podemacabar por resultar num aumento do valor da participação das administrações públicas naempresa pública. No entanto, isto não é razão suficiente para classificar o pagamento comoinjecção de capital (F.5), porque não há a certeza de que o valor da participação dasadministrações públicas aumente pelo mesmo montante. A formação de capital éhabitualmente utilizada pela empresa para levar a cabo políticas económicas e sociais dasadministrações públicas (por exemplo: a construção de linhas ferroviárias ou de hospitais) enão para aumentar a rendibilidade. Por outras palavras, é importante considerar quais osobjectivos das administrações públicas ao fazerem “injecções de capital” numa empresapública.

Há “injecções de capital em espécie” quando as administrações públicas transferem apropriedade de bens de capital fixo de si próprias para uma empresa pública (ver II.3.2). Oscasos evidentes de uma doação das administrações públicas à empresa devem serregistados como ajudas ao investimento, com os montantes negativos correspondentesregistados na formação de capital fixo, o que deixa inalterada a necessidade líquida definanciamento das administrações públicas.

Em casos mais complexos, em que a injecção em espécie está associada a outrasreestruturações de activos e passivos e, talvez, à criação de novas unidades, é melhorregistar os resultados na conta de outras variações no volume de activos (K.10) ou naconta de alterações de classificação e estrutura (K.12). Assim, a necessidade líquida definanciamento das administrações públicas mantém-se inalterada.

eureurostatostat

36

D.99 (Outras transferências de capital)

O SEC 95 (ponto 4.165.) diz que D.99 é a conta adequada para os casos seguintes:

a. indemnização de danos ou prejuízos

b. pagamentos destinados a cobrir perdas acumuladas ao longo de váriosexercícios ou perdas excepcionais

f. contrapartida da anulação de dívidas excepto se integrada num projecto deprivatização (registo em F.5)

D.99 é também relevante para a aquisição de activos financeiros pelas administraçõespúblicas nos casos em que as operações são realizadas não a preços de mercado, massobretudo para apoiar a unidade. As administrações públicas podem, por exemplo, comprarcrédito malparado ou conceder empréstimos a taxa reduzida. Nestes casos, é necessáriofazer uma estimativa da diferença entre o valor de mercado dos activos financeirosadquiridos e o preço pago pelas administrações públicas. Esta diferença deve ser registadacomo transferência de capital das administrações públicas para a unidade. Com efeito, opagamento feito pelas administrações públicas é tratado, em parte, como uma aquisição deactivos financeiros e, em parte, como doação. Este tratamento é adequado para asestruturas de acantonamento de activos ("financial defeasance") estabelecidas para auxiliaros bancos.

F.2 (Numerário e depósitos), F.3 (Títulos excepto acções)

Nenhuma questão especial.

F.4 (Empréstimos)

Ao classificar os pagamentos a unidades públicas como empréstimos, é importante analisara probabilidade do reembolso e as disposições comerciais relativas ao reembolso e aopagamento de juros. Em alguns casos, em que o reembolso é incerto, poderia ser maisadequado registar os empréstimos como transferências de capital ou, no caso de ospagamentos de juros não estarem fixados, registá-los como aquisição de outrasparticipações.

eureurostatostat

Parte II: Relações entre administrações públicas e empresas públicas

37

F.5 (Acções e outras participações)

Esta rubrica inclui as participações do Estado.

Esta categoria exclui qualquer pagamento sujeito à aquisição de capital fixo e ospagamentos em espécie, pois estes devem ser registados como ajudas ao investimento4.Uma característica importante de uma injecção de capital é o facto de possibilitar à unidadepública a liberdade de utilizar os fundos da forma que melhor entender para aumentar ovalor da empresa. Podem distinguir-se três casos:

a. As administrações públicas são o único accionista da unidade pública