NUEVOS BENEFICIOS IMPOSITIVOS PARA...

27

1 NUEVOS BENEFICIOS NUEVOS BENEFICIOS IMPOSITIVOS PARA PYMES IMPOSITIVOS PARA PYMES “ “ Normativa Normativa – – An An á á lisis de Beneficios lisis de Beneficios - - Pr Pr á á ctica y ctica y Carga Sistema Carga Sistema – – Fechas a Agendar Fechas a Agendar ” ” Dr. CP y LA Sergio L. Biller

Transcript of NUEVOS BENEFICIOS IMPOSITIVOS PARA...

1

NUEVOS BENEFICIOS NUEVOS BENEFICIOS IMPOSITIVOS PARA PYMESIMPOSITIVOS PARA PYMES

““Normativa Normativa –– AnAnáálisis de Beneficios lisis de Beneficios -- PrPrááctica y ctica y Carga Sistema Carga Sistema –– Fechas a AgendarFechas a Agendar””

Dr. CP y LA Sergio L. Biller

2

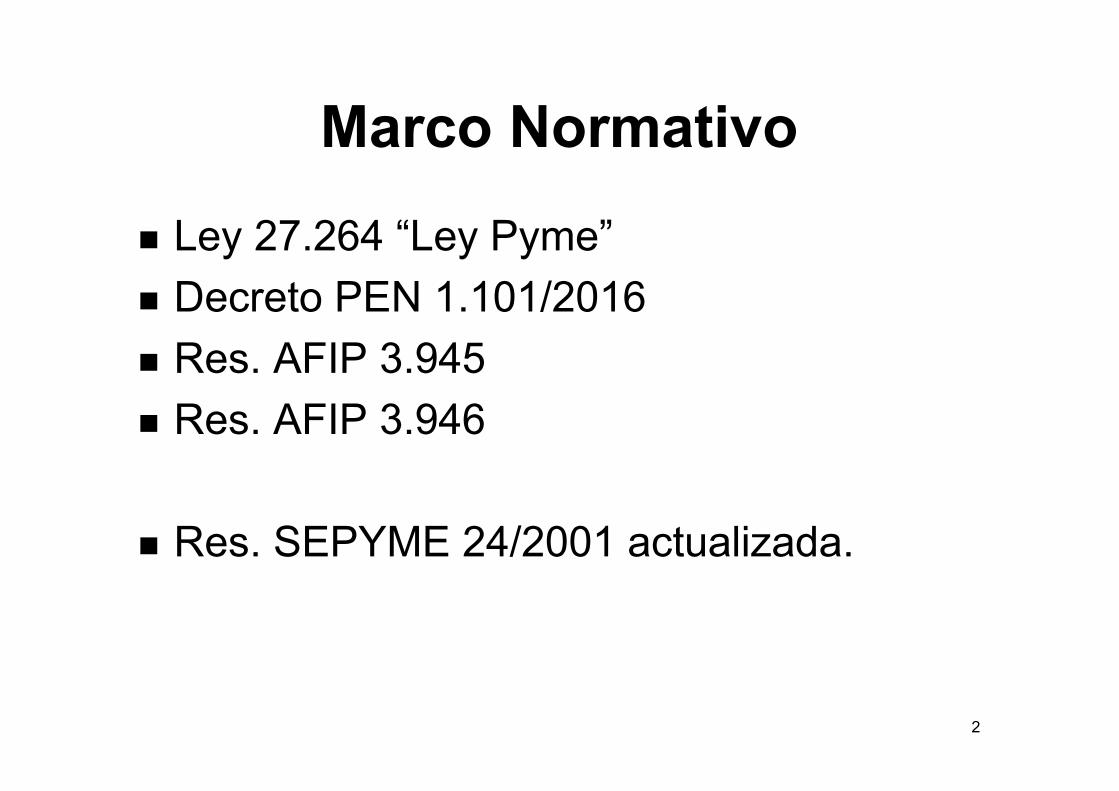

Marco Normativo

� Ley 27.264 “Ley Pyme”

� Decreto PEN 1.101/2016

� Res. AFIP 3.945

� Res. AFIP 3.946

� Res. SEPYME 24/2001 actualizada.

3

Primero:

¿Cuáles son Pymes?

Agropecuario Industria y

Minería

Comercio Servicios Construcción

Micro$ 2.000.000 $ 7.500.000 $ 9.000.000 $ 2.500.000 $ 3.500.000

Pequeña$ 13.000.000 $ 45.500.000 $ 55.000.000 $ 15.500.000 $ 22.500.000

Med

Tramo 1$ 100.000.000 $ 360.000.000 $ 450.000.000 $ 125.000.000 $ 180.000.000

Med

Tramo 2$ 160.000.000 $ 540.000.000 $ 650.000.000 $ 180.000.000 $ 270.000.000

4

¿Cuáles son Pymes?

IMPORTANTE� Res 24/2001:

- Art 2 (Promedio de Ventas)

- Art 3 (Clasificador de Actividades y Exclusiones OJO!)

- Art 4 (Vinculadas/Controladas)

5

6

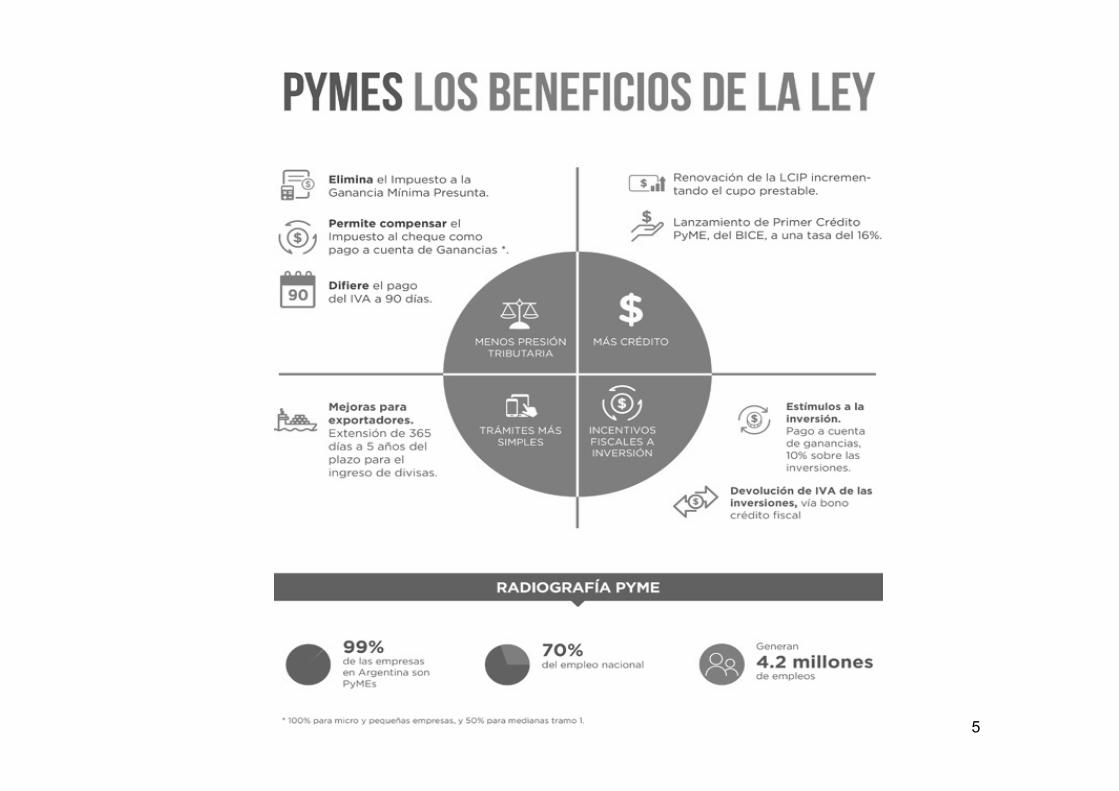

BENEFICIOS IMPOSITIVOS PYMES“Ley Pyme Titulo II, Tratamiento Impositivo

especial para el Fortalecimiento de las Micro,

Pequeñas y Medianas Empresas”

7

BENEFICIOS IMPOSITIVOS

� 1) Eliminación de Ganancia Mín. Pres

� 2) Ampliación monto Imp Deb Cred pago a cta.

� 3) IVA Diferido a 90 días aprox.

8

1) Ganancia Mínima Presunta

Se libera del Impuesto a la GMP a las Micro, Pequeñas y Medianas empresas cuyos periodos fiscales se inicien a partir del 1 de enero de 2017

IDEM Anticipos para dicho PF y post.

FALTA REGLAMENTACIÓN!!

9

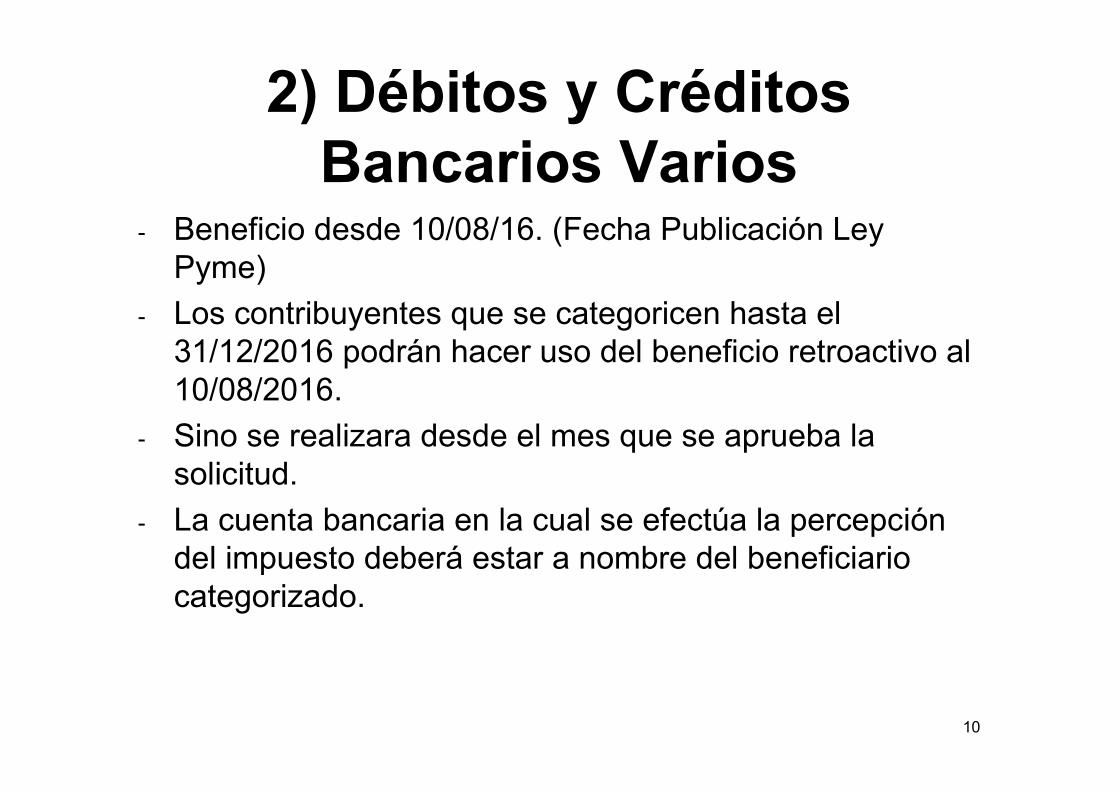

2) Débitos y Créditos

Bancariosa) Computo a cuenta de IIGG para Micro y Pequeñas empresas en un 100%.

b) Computo a cuenta de IIGG para Medianas Tramo 1 (Manufactureras) en un 50%

REGLAMENTADO POR LA RG 3.946

10

2) Débitos y Créditos

Bancarios Varios- Beneficio desde 10/08/16. (Fecha Publicación Ley Pyme)

- Los contribuyentes que se categoricen hasta el 31/12/2016 podrán hacer uso del beneficio retroactivo al 10/08/2016.

- Sino se realizara desde el mes que se aprueba la solicitud.

- La cuenta bancaria en la cual se efectúa la percepción del impuesto deberá estar a nombre del beneficiario categorizado.

11

3) IVA DIFERIDO

Para las Micro y Pequeñas empresas posibilidad de pagar el saldo de IVA en la fecha de vencimiento correspondiente al segundo mes inmediato siguiente al de su vto original (90 días aprox).

REGLAMENTADO POR LA RG 3.945

12

3) IVA DIFERIDO. Varios

- Agropecuarios. Primero desistir opción y luego categorizarse.

- Desde el primer día del mes de aprobación SEPYME

- Requisitos:• Cuit SIN LIMITACIONES

• Domicilio Fiscal ok

• Domicilio Fiscal electrónico

• Email y Teléfono particular

• Actualizado CLAE

• No registrar Falta presentación DDJJs determinativas o informativas

• No encontrarse en concurso prev, quiebra o imputado

13

3) IVA DIFERIDO. Varios 2

- Habilitado sistema desde 01/11/2016

- Obligado a usar Cuentas Tributarias (pagar por VEP, Compensar por CCTT).

- No puede utilizar planes Permanentes IVA.

- Sujetos previamente categorizados como IVA Trimestral:

• Micro y Pequeñas empresas � Incorporación de Oficio

(Diciembre 2016).

• Medianas tramo 1� Baja mes siguiente vto DDJJ Gcias.

SIN BENEFICIO OJO!!!.

14

3) IVA DIFERIDO. Exclusión

- Son causales de decaimiento del beneficio:

• Dejar de encuadrar como Micro o Pequeña (lógicamente).

• La falta de presentación de 3 DDJJ mensuales de IVA correspondientes a un mismo año calendario.

• Incumplimiento de pago del gravamen a su vencimiento.

15

EXTRA LEY PYME“Comentando el Titulo III,

Régimen de Fomento de Inversiones

Productivas”

16

Reg. de Fomento de

Inversiones Productivas� 1) Pago a Cuenta en el Imp a las Ganancias por las inversiones productivas efectuadas. 10% con tope.

� 2) Bono de crédito fiscal por inversiones de bienes de capital y obras de infraestructura.

17

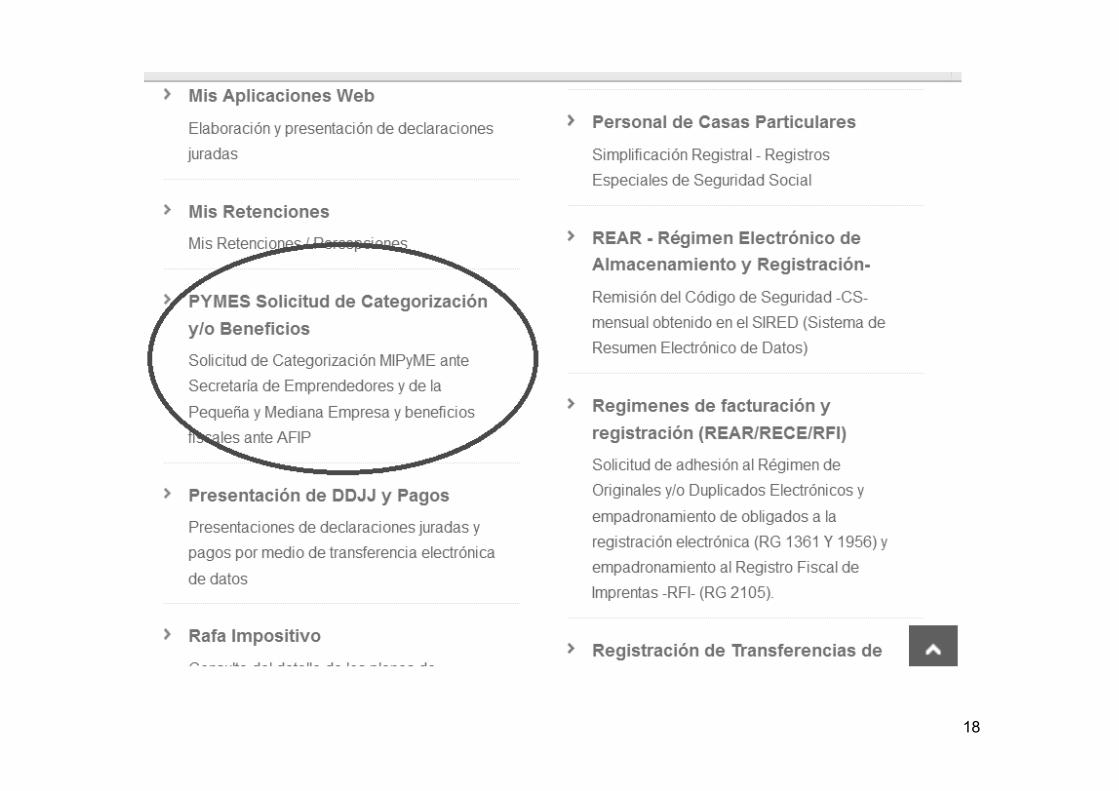

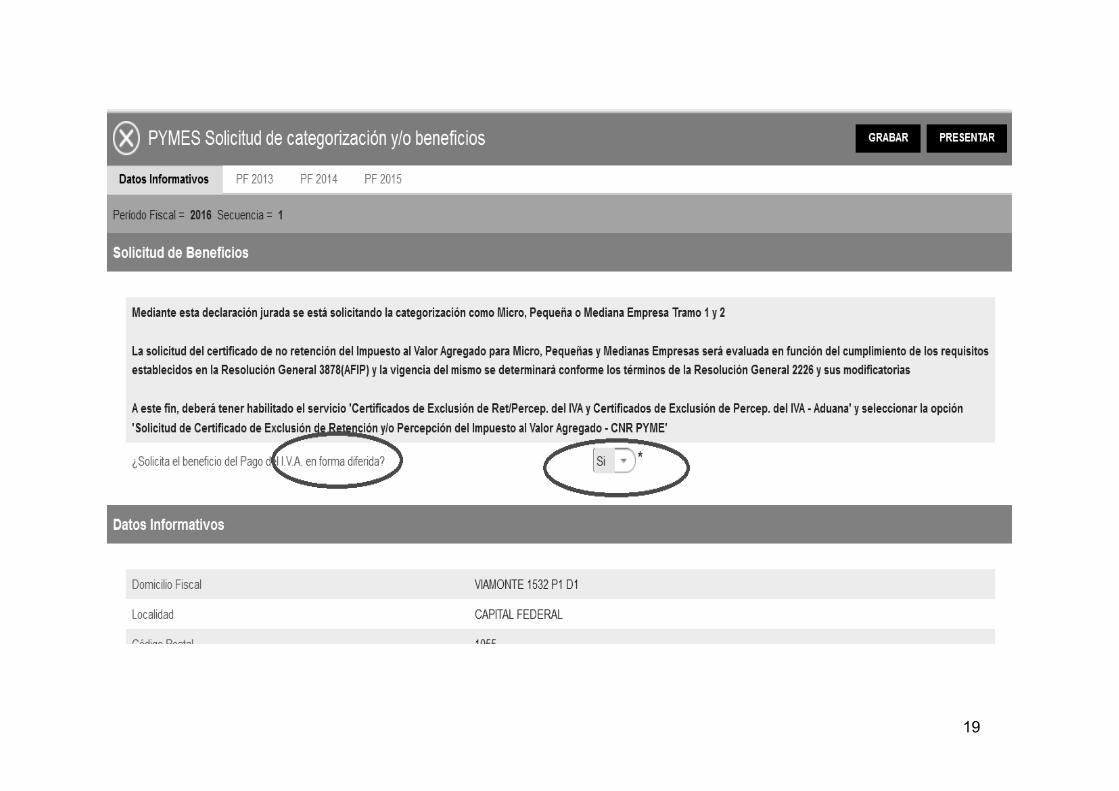

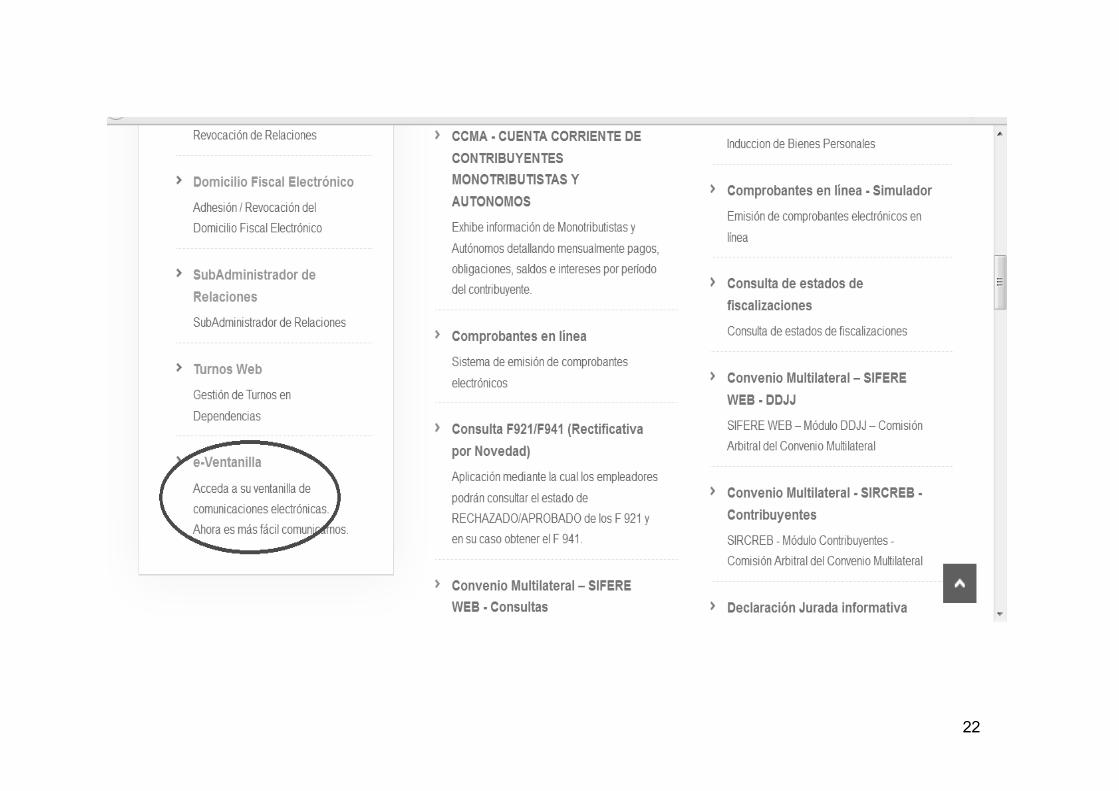

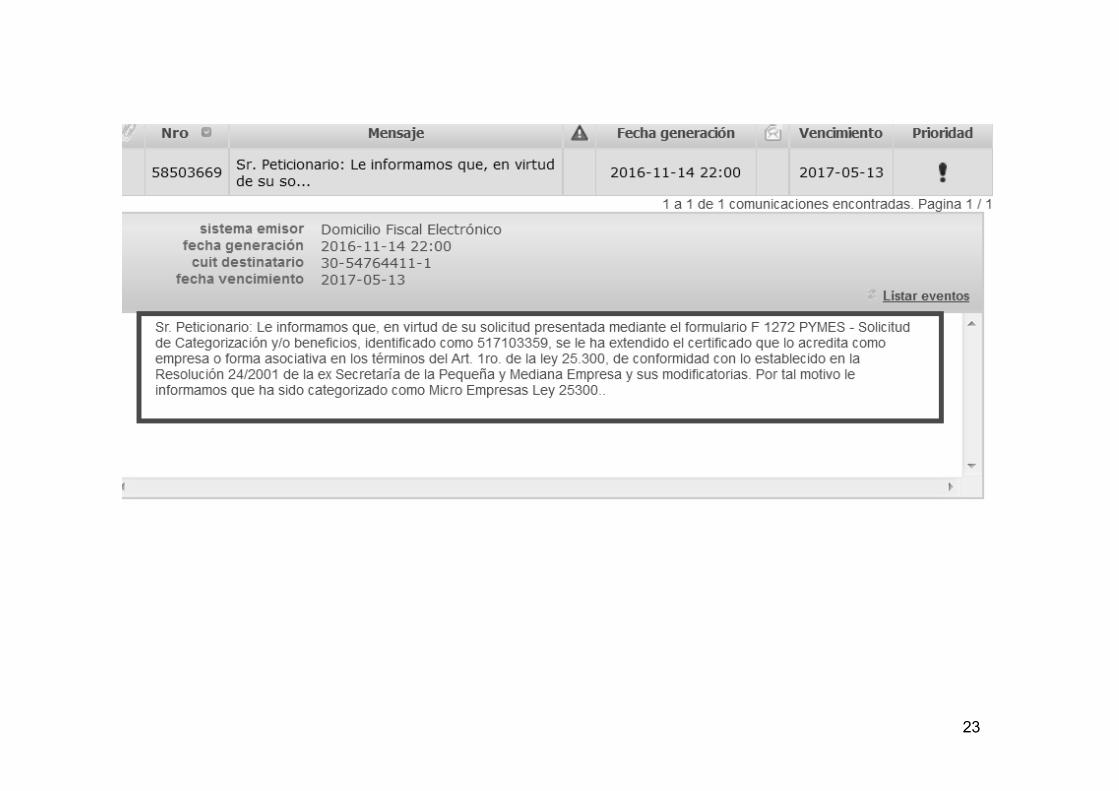

DDJJ Categorización Pyme

18

19

20

21

22

23

24

25

Fechas a Agendar

� Inicio Operatividad Sistema: 01/11/16

� Fecha tope retroactivo Imp Deb/Cred al 10/08/16: Hasta 31/12/16

� Pase automático Iva Trimestral a IvaDiferido: Periodo Fiscal Dic 16

2626

INTERVALO

PREGUNTAS

Dr. CP y LA Sergio L. Biller

2727

MUCHAS GRACIAS!

Dr. CP y LA Sergio L. Biller