NUEVA EXPRESIÓN MONETARIA Aplicación contable Verdades - …

22

Lcdo. Alirio Peña Lcdo. José Hernández Coordinación del Comité Permanente de Principios de Contabilidad de la FCCPV NUEVA EXPRESIÓN MONETARIA Aplicación contable Verdades - Mitos

Transcript of NUEVA EXPRESIÓN MONETARIA Aplicación contable Verdades - …

Lcdo. Alirio Peña

Lcdo. José Hernández Coordinación del Comité Permanente de

Principios de Contabilidad de la FCCPV

NUEVA EXPRESIÓN

MONETARIA

Aplicación contable

Verdades - Mitos

MITO vs. VERDAD

Historia imaginaria que alteralas verdaderas cualidades deuna persona o de una cosa, a lacual se le da más valor del quetienen en realidad.

Coincidencia entre una afirmación y los hechos, o la

fidelidad a una idea. El término se usa tecnicamente

en la ciencia, la lógica, las matemáticas y la filosofía.

Preparación de EEFF “Dibujo Libre” Preparación de EEFF bajo VEN-NIF

¿CAMBIAN LOS VEN-NIF?

Cono monetario Vigente hasta el

31 de diciembre de 2007

BolívaresBs.

Cono Monetario vigente hasta el 20 de

agosto de 2018

GO N.° 38.638

Decreto N.º 5.229 del 06-03-2007 con

Rango, Valor y Fuerza de Ley de

Reconversión Monetaria

Bolívares FuertesBs. F

Bolívares SoberanosBs. S

Bolívares en conjunto con el Bolívar Digital

Hasta el año 2007 01 de enero de 2008 20 de agosto de 2018 01 de octubre de 2021

Cono Monetario vigente hasta el 01

de octubre de 2021 (*)

GO N.° 41.446

Decreto N.º 3.554 del 25-07-2018 se

decreta la Reconversión Monetaria

Cono Monetario vigente a partir del 01

de octubre de 2021

GO N.° 42,185

Decreto N.º 4.553 del 06-08-2021 Nueva

Expresión Monetaria

GO N° 42.191 del 16 de agosto de 2021

Resolución No. 21-08-01 del BCV Normas

que rigen La Nueva Expresión Monetaria

Eliminados 3 ceros Eliminados 5 ceros Eliminarán 6 cerosFecha clave de inicio

Reconversiones - Historia

¿CAMBIAN LOS VEN-NIF?

•Efectos de redondeo reconocidos en resultados

• Costos asociados con el proceso de ajustar las cifras a la nueva expresión monetaria, deben ser reconocidos en resultados.

RECONOCIMIENTO

•Conversión de saldos de las cuentas contables al 30-09-2021

•A partir del 01-10-2021 las cifras deben incorporarse en términos de la nueva expresión monetaria

MEDICIÓN• Información

comparativa presentada en términos de la nueva expresión monetaria

•Presentación en números enteros o con máximo dos decimales, preferiblemente

PRESENTACIÓN

•revelar todos los aspectos significativos relacionados con el proceso de reconversión monetaria, con efecto en la información financiera

REVELACIÓN

Retos en la preparación

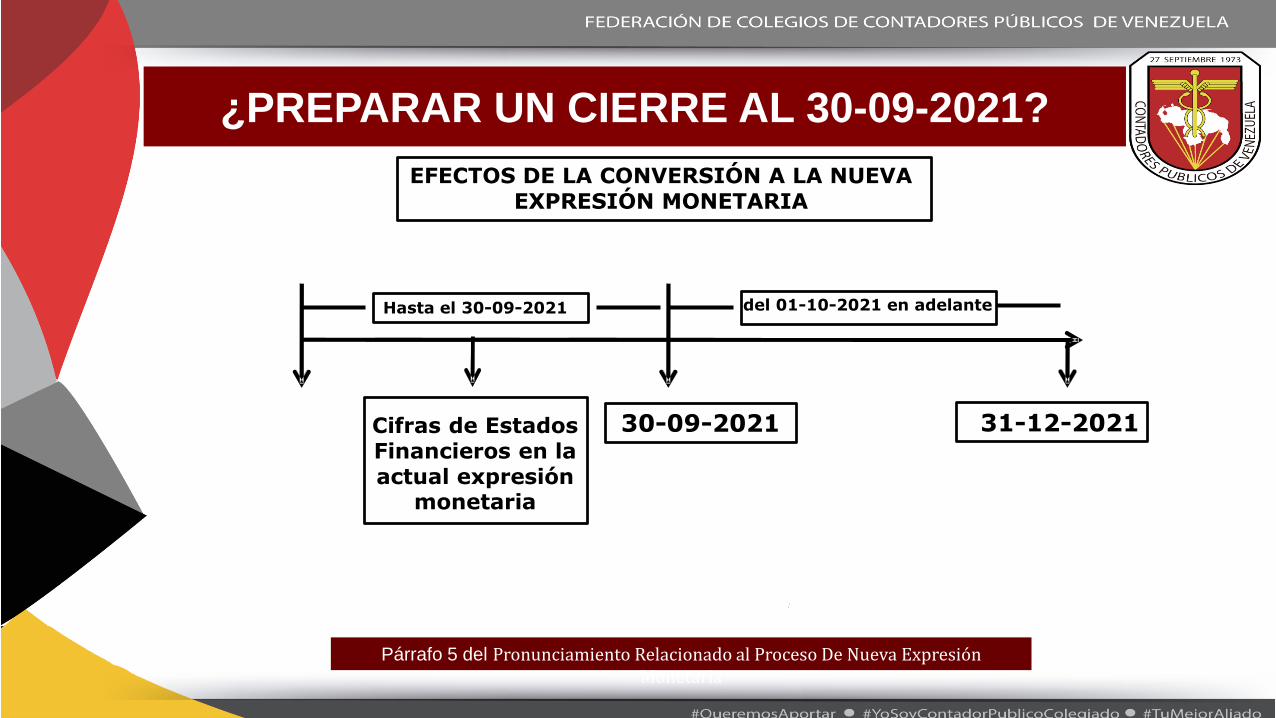

¿PREPARAR UN CIERRE AL 30-09-2021?

EFECTOS DE LA CONVERSIÓN A LA NUEVA EXPRESIÓN MONETARIA

Hasta el 30-09-2021

Cifras de EstadosFinancieros en la actual expresión

monetaria

30-09-2021

del 01-10-2021 en adelante

31-12-2021

Párrafo 5 del Pronunciamiento Relacionado al Proceso De Nueva Expresión Monetaria

PRESENTACIÓN A PARTIR DEL 01-01-2021

EFECTOS DE LA CONVERSIÓN A LA NUEVA EXPRESIÓN MONETARIA

Hasta el 30-09-2021

Cifras de EstadosFinancieros en la actual expresión

monetaria

01-10-2021

Cifras de EstadosFinancieros en la nueva expresión

monetaria

del 01-10-2021 en adelante

Cifras de EstadosFinancieros en la nueva expresión

monetaria

31-12-2021

Párrafo 8 del Pronunciamiento Relacionado al Proceso De Nueva Expresión Monetaria

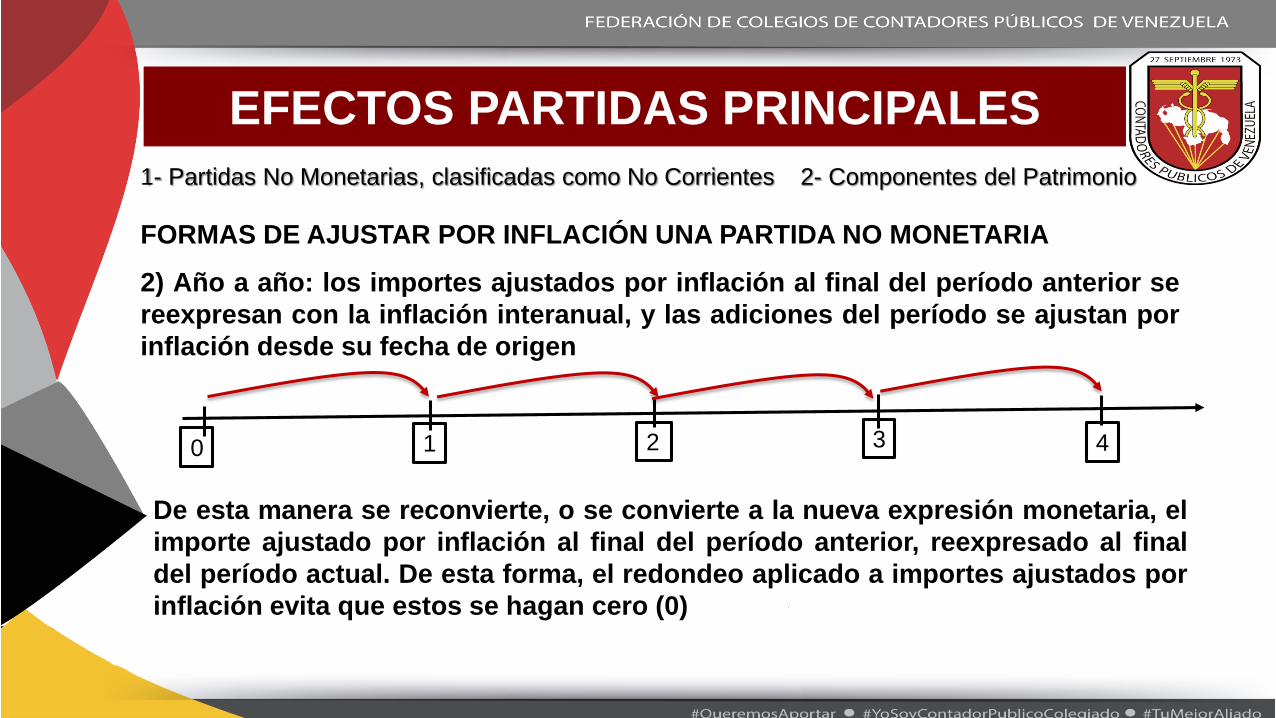

1- Partidas No Monetarias, clasificadas como No Corrientes 2- Componentes del Patrimonio

0 1 2 3 4

FORMAS DE AJUSTAR POR INFLACIÓN UNA PARTIDA NO MONETARIA

1) El importe histórico de las partidas, se ajusta por inflación desde la fecha de

origen al final de cada período.

Al aplicar las reconversiones y la nueva expresión monetaria sobre el importe

histórico de la partida, este va reduciendo su parte entera conjuntamente con la

eliminación de decimales por aplicación del redondeo y, en algún momento, se

convertirá en cero (0).

EFECTOS PARTIDAS PRINCIPALES

1- Partidas No Monetarias, clasificadas como No Corrientes 2- Componentes del Patrimonio

FORMAS DE AJUSTAR POR INFLACIÓN UNA PARTIDA NO MONETARIA

2) Año a año: los importes ajustados por inflación al final del período anterior se

reexpresan con la inflación interanual, y las adiciones del período se ajustan por

inflación desde su fecha de origen

0 1 2 3 4

EFECTOS PARTIDAS PRINCIPALES

De esta manera se reconvierte, o se convierte a la nueva expresión monetaria, el

importe ajustado por inflación al final del período anterior, reexpresado al final

del período actual. De esta forma, el redondeo aplicado a importes ajustados por

inflación evita que estos se hagan cero (0)

EFECTOS PARTIDAS PRINCIPALES

IMPORTES RECONVERTIDOS Y REEXPRESADOS (AJUSTADOS POR INFLACIÓN)

A dividir entre 1.000,00 100.000,00 - 1.000.000,00

Importe: Origen dic 2006 dic-07 ago-18 dic-20 sep-21

Ajuste de los importes históricos

Histórico 1.000.000,00 1.000,00 0,01 0,01 0,00

C.H. Reexpresado 1.000.000,00 1.224,57 724,83 40.137.424,00 0,00

Manera apropiada para ajustar por inflación: al final de cada período

La información financiera se ajusta por inflación al cierre de cada período hasta 2020, que pasa a ser el

importe al inicio del período siguiente, y que el 01 de octubre 2021 se expresará en la nueva unidad

monetaria para luego ajustar por inflación.

Reexpresión anual 1.000.000,00 1.224,57 724,83 40.137.489,62 303,61

Nva expresión con redondeo 40,140000

(*) Factor de API (sept 21/dic 20) 7,563778695

303,6100768

EFECTOS PARTIDAS PRINCIPALES

(*) Factor de API (sept.21/dic.20)

INPC sept .21 2.479.160.902.614,87

INPC dic.20 327.767.509.170,00

INDICES INFLACIONARIOS UTILIZADOS

MES / AÑO IPC - INPC FUENTE

dic-06 81,66 BCV - IPC

dic-07 100,00 BCV - INPC

ago-18 5.919.047,90 BCV - INPC

dic-20 327.767.509.170,00 BCV - INPC

sep-21 2.479.160.902.614,87 Estimado

REVALUACIÓN PPyE

¿Se puede capitalizar el Superávit porRevaluación?

OTRO RESULTADO INTEGRAL

Superávit por Revaluación 78.304

Resultados medición de Inversiones en Inst. de Patrimonio -42.295

Resultados medición de Activos Financieros medidos al Valor Razonable 13.217

Resultados por cambios del Valor de Planes de Beneficios Definidos 16.122

Total ORI ==> 65.347

REVALUACIÓN PPyE

Esta operación es un proceso que forma parte de la mediciónposterior del activo

La reconversión, o nueva expresión monetaria, no escondicionante para realizar el estudio, motivado por lapresunción de un valor cero del activo (ver láminas 7 a la 9, donde sedemuestra que esto no es posible)

No surge un nuevo activo en la entidad

Los activos existentes reflejan un mayor valor

El Patrimonio se incrementa mediante el reconocimiento de unapartida de Otro Resultado Integral (ORI), bajo la denominaciónde “Superávit por Revaluación”

REVALUACIÓN PPyE

Costo Histórico

Superávit por

Revaluación Importe de la PPyE

Superávit por Revaluación

Costo Histórico

Reexpresado

1- Se debe reconocer el efecto del

Pasivo por Impuesto Diferido

2- Se reconoce el Pasivo por

Impuesto Diferido, el cual reduce

el incremento por revaluación de

la PPyE

3- Finalmente se reconoce el

importe del Superávit por

Revaluación

4- El destino del Superávit por

Revaluación está vinculado con el

uso de la PPyE; una vez realizado

el activo, el Superávit por

Revaluación se reclasifica a UND

Efectos de la revaluación de PPyE

Nota: El estudio realizado puede arrojar un menor valor, por tanto

debe ser reconocida la pérdida de valor en resultados.

REVALUACIÓN PPyE

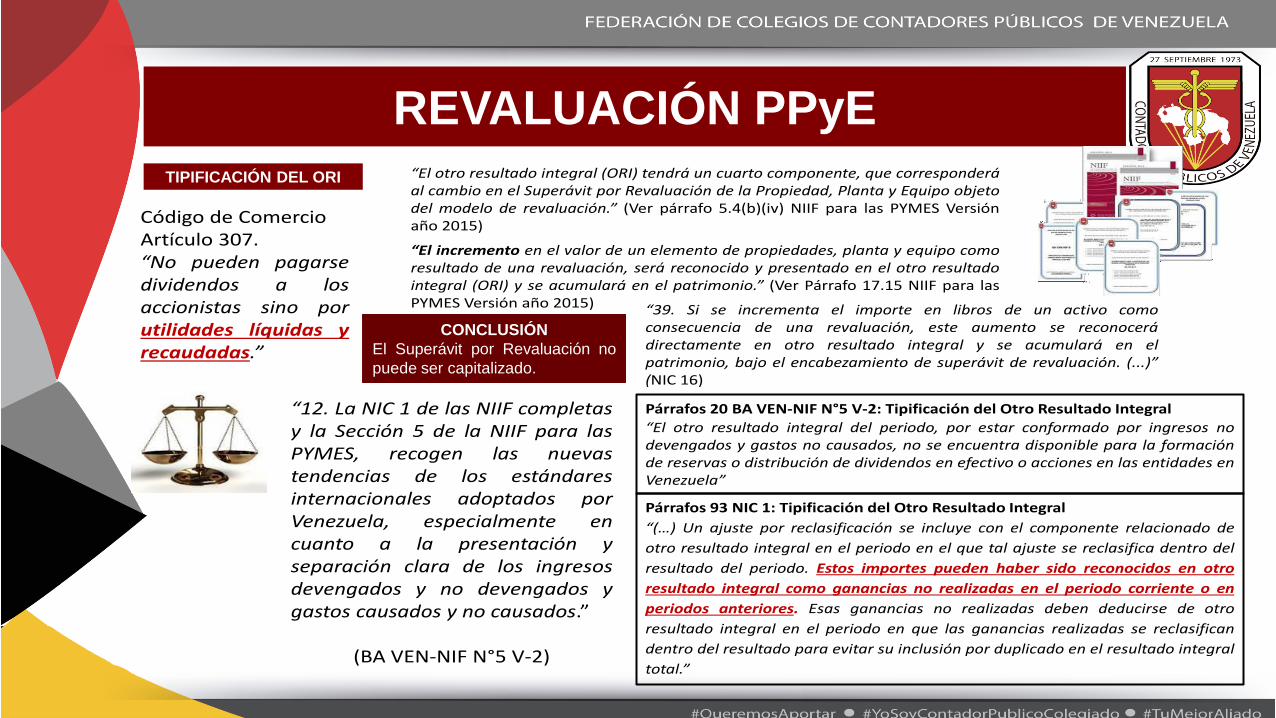

Código de ComercioArtículo 307.“No pueden pagarsedividendos a losaccionistas sino porutilidades líquidas yrecaudadas.”

“El otro resultado integral (ORI) tendrá un cuarto componente, que corresponderáal cambio en el Superávit por Revaluación de la Propiedad, Planta y Equipo objetodel modelo de revaluación.” (Ver párrafo 5.4(b)(iv) NIIF para las PYMES Versiónaño 2015)

“El incremento en el valor de un elemento de propiedades, planta y equipo comoresultado de una revaluación, será reconocido y presentado en el otro resultadointegral (ORI) y se acumulará en el patrimonio.” (Ver Párrafo 17.15 NIIF para lasPYMES Versión año 2015)

“12. La NIC 1 de las NIIF completasy la Sección 5 de la NIIF para lasPYMES, recogen las nuevastendencias de los estándaresinternacionales adoptados porVenezuela, especialmente encuanto a la presentación yseparación clara de los ingresosdevengados y no devengados ygastos causados y no causados.”

(BA VEN-NIF N°5 V-2)

“39. Si se incrementa el importe en libros de un activo comoconsecuencia de una revaluación, este aumento se reconocerádirectamente en otro resultado integral y se acumulará en elpatrimonio, bajo el encabezamiento de superávit de revaluación. (...)”(NIC 16)

Párrafos 93 NIC 1: Tipificación del Otro Resultado Integral

“(…) Un ajuste por reclasificación se incluye con el componente relacionado de

otro resultado integral en el periodo en el que tal ajuste se reclasifica dentro del

resultado del periodo. Estos importes pueden haber sido reconocidos en otro

resultado integral como ganancias no realizadas en el periodo corriente o en

periodos anteriores. Esas ganancias no realizadas deben deducirse de otro

resultado integral en el periodo en que las ganancias realizadas se reclasifican

dentro del resultado para evitar su inclusión por duplicado en el resultado integral

total.”

Párrafos 20 BA VEN-NIF N°5 V-2: Tipificación del Otro Resultado Integral

“El otro resultado integral del periodo, por estar conformado por ingresos nodevengados y gastos no causados, no se encuentra disponible para la formaciónde reservas o distribución de dividendos en efectivo o acciones en las entidades enVenezuela”

TIPIFICACIÓN DEL ORI

CONCLUSIÓN

El Superávit por Revaluación no

puede ser capitalizado.

CASO CAPITAL SOCIAL

PATRIMONIO

Capital Social Actualizado 195.650

(Equivalente a Bs. 15 de Capital Social Nominal)

Reserva Legal 18.695

Resultados acumulados -132.607

Otro Resultado Integral 65.347

Total Patrimonio ==> 147.085

Corrección Monetaria

24. El capital social actualizado es el equivalente a la suma del capital socialcontenido en los estatutos de la entidad y su actualización por efectos de lainflación. Debe mostrarse la cuenta de capital social y su actualización en una solapartida en el cuerpo del Estado de Situación Financiera (Balance General) en lasiguiente forma:

Capital Social Actualizado Bs. XXX.XXX.XXX (Equivalente al Capital Social de Bs.XXX.XXX)

25. La actualización del capital social constituye la corrección monetaria acumuladade las acciones o cuotas desde la fecha de sus respectivos aportes y está asociadaindivisiblemente a éstas, por lo que el único destino posible es su conversión encapital social, incrementando el valor nominal de dichas acciones o cuotas, previaaprobación por parte de la Asamblea de Accionistas o Propietarios de la entidad quereporta.

Corrección Monetaria

CASO CAPITAL SOCIAL

CASO CAPITAL SOCIAL

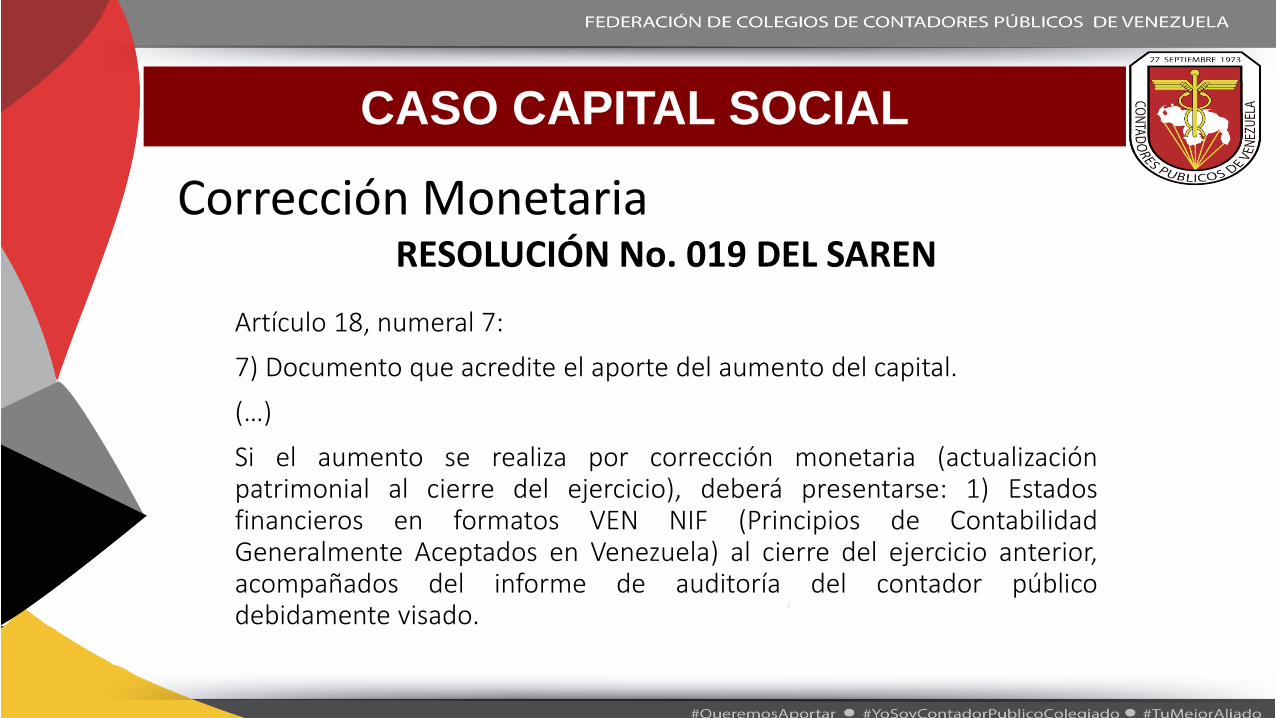

Corrección MonetariaRESOLUCIÓN No. 019 DEL SAREN

Artículo 18, numeral 7:

7) Documento que acredite el aporte del aumento del capital.

(…)

Si el aumento se realiza por corrección monetaria (actualizaciónpatrimonial al cierre del ejercicio), deberá presentarse: 1) Estadosfinancieros en formatos VEN NIF (Principios de ContabilidadGeneralmente Aceptados en Venezuela) al cierre del ejercicio anterior,acompañados del informe de auditoría del contador públicodebidamente visado.

CASO CAPITAL SOCIAL

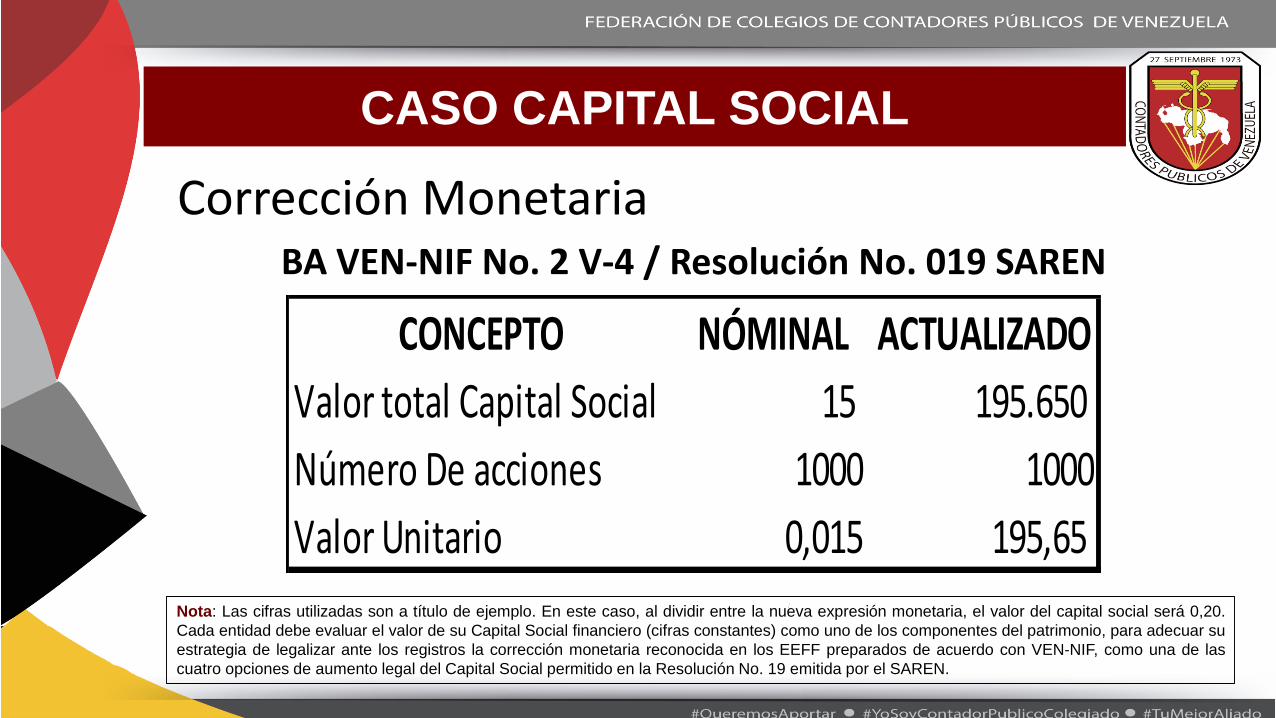

Corrección MonetariaBA VEN-NIF No. 2 V-4 / Resolución No. 019 SAREN

CONCEPTO NÓMINAL ACTUALIZADO

Valor total Capital Social 15 195.650

Número De acciones 1000 1000

Valor Unitario 0,015 195,65

Nota: Las cifras utilizadas son a título de ejemplo. En este caso, al dividir entre la nueva expresión monetaria, el valor del capital social será 0,20.

Cada entidad debe evaluar el valor de su Capital Social financiero (cifras constantes) como uno de los componentes del patrimonio, para adecuar su

estrategia de legalizar ante los registros la corrección monetaria reconocida en los EEFF preparados de acuerdo con VEN-NIF, como una de las

cuatro opciones de aumento legal del Capital Social permitido en la Resolución No. 19 emitida por el SAREN.

CASO CAPITAL SOCIAL

Una práctica común en las empresas: enjugue de pérdidas sobrecifras históricas.

dic-20 mar-21 oct-21

Importes Reducción del Nueva exp

Elementos ESF Históricos Capital social monetaria

Activo 4.004.000,00 4.004.000,00 4,00

Total Activo ==> 4.004.000,00 4.004.000,00 4,00

Pasivo y patrimonio -

Pasivo 4.000.000,00 4.000.000,00 4,00

Patrimonio: -

Capital Social 1.000.000,00 4.000,00 0,00

Déficit acumulado -996.000,00 -

Total Pasivo + Patrimonio ==> 4.004.000,00 4.004.000,00 4,00

CASO CAPITAL SOCIAL

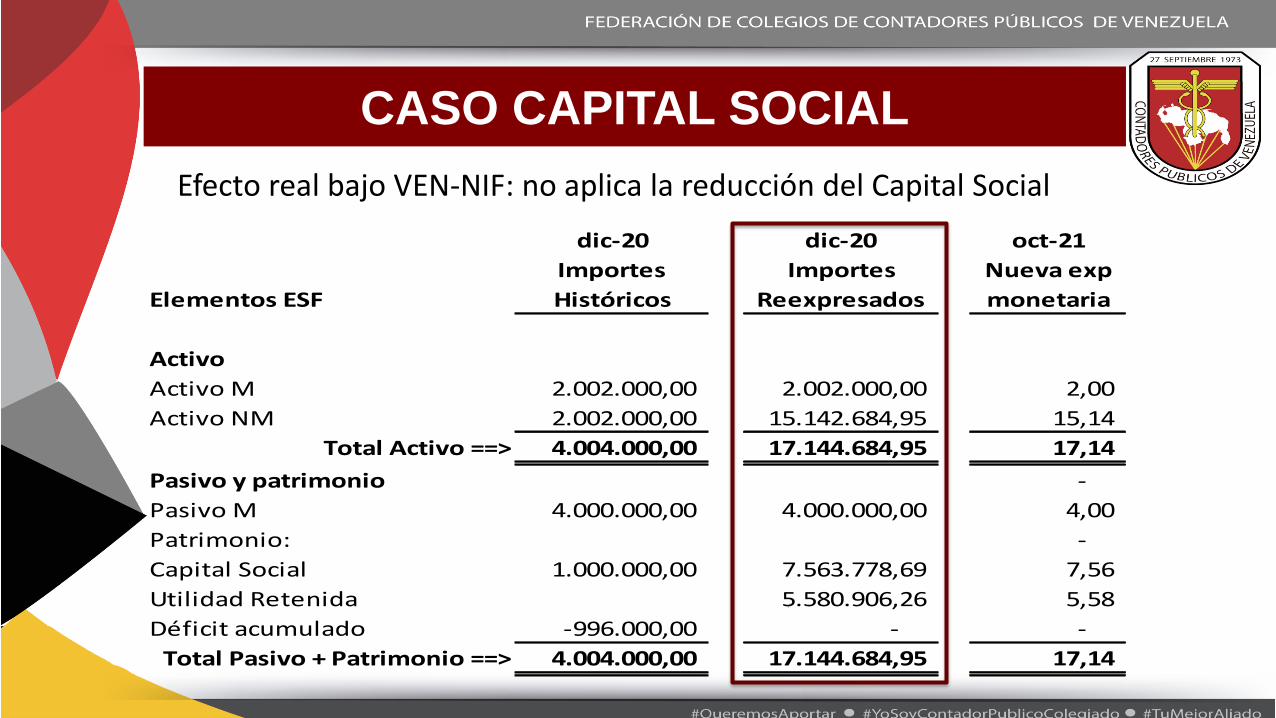

Efecto real bajo VEN-NIF: no aplica la reducción del Capital Social

dic-20 dic-20 oct-21

Importes Importes Nueva exp

Elementos ESF Históricos Reexpresados monetaria

Activo

Activo M 2.002.000,00 2.002.000,00 2,00

Activo NM 2.002.000,00 15.142.684,95 15,14

Total Activo ==> 4.004.000,00 17.144.684,95 17,14

Pasivo y patrimonio -

Pasivo M 4.000.000,00 4.000.000,00 4,00

Patrimonio: -

Capital Social 1.000.000,00 7.563.778,69 7,56

Utilidad Retenida 5.580.906,26 5,58

Déficit acumulado -996.000,00 - -

Total Pasivo + Patrimonio ==> 4.004.000,00 17.144.684,95 17,14

PRESENTACIÓN YouTube.COM

Presentación realizada el jueves 26 de agosto de 2021 (visite el Canal de YouTube @FCCPVOficial ovaya al enlace https://www.youtube.com/watch?v=_haRZ-5NDMA&t=447s

Lcdo. Alirio Peña

Lcdo. José Hernández