Novedades metodológicas del IPC base 2001. Principales ... · del IPC base 2001. Principales...

18

Ignacio González Veiga y Aránzazu García-Almuzara Martín Instituto Nacional de Estadística 189 CLM.ECONOMÍA, Nº 4, Primer Semestre de 2004. Págs. 189-205 Novedades metodológicas del IPC base 2001. Principales avances en la medición de la inflación en España. Resumen El principal objetivo del Índice de Precios de Consumo (IPC) es medir la evolución de los precios de los bienes y servicios utilizados por los consumidores para sastisfacer sus necesidades. Muchos de los elementos utilizados para el cálculo de este indicador necesitan ser revisados y actualizados periódicamente. El conjunto de estas revisiones conforman su “cambio de base”. El último cambio de base en España se realizó en 2001, y supuso uno de los cambios más importantes en la historia de este indicador porque no sólo se hizo una actualización de los principales elementos sino que supuso un cambio en la filosofía de cálculo de este indicador: desde el año 2001 las ponderaciones y la cesta de bienes y servicios se revisan anualmente, lo que permite una continua adaptación del IPC a los cambios en el comportamiento de los consumidores y de las relaciones del mercado. Todos estos cambios han afectado al IPCA, el indicador de inflación para comparaciones internacionales. Por otra parte, muchos de los aspectos desarrollados en el ámbito del IPCA han impulsado cambios metodológicos en el IPC. Palabras clave: Índice de Precios de Consumo (IPC), Índice de Precios de Consumo Armonizado (IPCA), cambio de base, Índice de Coste de la Vida (ICV), índice encadenado, Encuesta de Presupuestos Familiares (EPF). Clasificación JEL: C43

Transcript of Novedades metodológicas del IPC base 2001. Principales ... · del IPC base 2001. Principales...

Ignacio González Veiga yAránzazu García-Almuzara Martín

Instituto Nacional de Estadística

189

C L M . E C O N O M Í A , N º 4 , P r i m e r S e m e s t r e d e 2 0 0 4 . P á g s . 1 8 9 - 2 0 5

Novedades metodológicasdel IPC base 2001. Principales

avances en la mediciónde la inflación en España.

ResumenEl principal objetivo del Índice de Precios de Consumo (IPC) es medir la evolución de los

precios de los bienes y servicios utilizados por los consumidores para sastisfacer sus necesidades.Muchos de los elementos utilizados para el cálculo de este indicador necesitan ser revisados

y actualizados periódicamente. El conjunto de estas revisiones conforman su “cambio de base”.El último cambio de base en España se realizó en 2001, y supuso uno de los cambios másimportantes en la historia de este indicador porque no sólo se hizo una actualización de losprincipales elementos sino que supuso un cambio en la filosofía de cálculo de este indicador:desde el año 2001 las ponderaciones y la cesta de bienes y servicios se revisan anualmente, lo quepermite una continua adaptación del IPC a los cambios en el comportamiento de losconsumidores y de las relaciones del mercado.

Todos estos cambios han afectado al IPCA, el indicador de inflación para comparacionesinternacionales. Por otra parte, muchos de los aspectos desarrollados en el ámbito del IPCA hanimpulsado cambios metodológicos en el IPC.

Palabras clave: Índice de Precios de Consumo (IPC), Índice de Precios de ConsumoArmonizado (IPCA), cambio de base, Índice de Coste de la Vida (ICV), índice encadenado,Encuesta de Presupuestos Familiares (EPF).

Clasificación JEL: C43

C L M . E C O N O M Í A

190

AbstractThe principal aim of the Consumer Price Index (CPI) is to measure the evolution of the prices

of goods and services used by the consumers to satisfy their necessities.Many of the elements used for the calculation of this indicator need to be revised and

updated periodically. These revisions as a whole are called “change of base”. The last change ofbase in Spain was in 2001, and it implied one of the most important changes in the life of thisindicator because it was not only an update on the main elements but it involved a change inthe philosophy of the calculation of this indicator: from 2001 the weights and the basket of goodsand services are revised annually, what means a continue adaptation of the CPI to changes in theconsumers behaviour and market relations.

All these changes have affected to the HICP, the inflation indicator for internationalcomparisons. Moreover many of the aspects developed in the HICP field have promotedmethodological changes in the CPI. The methodological differences between both have beenreduced, and the current differences are due to the different aims of each indicator, but some ofthem have to maintain because the different aims of both indicators.

Key words: Consumer Price Index (CPI), Harmonized Index of Consumer Price (HICP), changeof base, Cost of Living Index (COLI ), chain index, Budget Household Survey (BHS).

JEL Classification: C43

1.- Trasfondo conceptual del IPC.Índice de precios de consumo-vs- índice de coste de la vida.

El estudio del comportamiento de los precios de consumo estáíntimamente ligado al concepto de coste de la vida, o la mediciónde lo que al consumidor le cuesta vivir bajo unas condiciones demercado determinadas. Por ello, cuando se trata de diseñar unindicador relativo a los precios de consumo, la primera cuestión quese debe plantear es si éste debe destinarse a la medición de laevolución de los precios de los bienes y servicios que se dedicanal consumo o bien a la medición de lo que le cuesta mantener alconsumidor su bienestar ante cambios en los precios de losproductos consumidos. Es decir, se trata de elegir entre un Índice dePrecios de Consumo o un Índice de Coste de la Vida.

La elección en sí misma no debe ser complicada, ya que cadaindicador responde a objetivos bien diferentes aunque relacionadosentre sí. El problema radica en pretender que un solo indicadorresponda a ambos objetivos simultáneamente y de formasatisfactoria. Este es un debate que lleva abierto muchos años;mientras que los productores de estadísticas de la mayoría de lospaíses se inclinan por la elaboración de un IPC, algunos expertos sonpartidarios de estudios sobre un Índice del Coste de la Vida (ICV) queelimine los supuestos sesgos asociados a un índice de precios deconsumo, al considerar éste como aproximación a un ICV.

Se puede leer en numerosas publicaciones metodológicasde los Institutos de Estadística de todo el mundo que un índice deprecios de consumo no mide el coste de la vida. Y realmente es así,porque son conceptos distintos cuyos objetivos en sí mismos sonmedir realidades diferentes: en el caso del IPC, la evolución purade los precios de consumo, es decir, la inflación del nivel general deprecios de artículos destinados al consumo, y en el caso del ICV,cómo evoluciona el coste de la vida, esto es, el gasto de losconsumidores. Mientras que en un IPC es preciso aislar la variableprecio para determinar su evolución pura en el tiempo, el ICV, comoindicador de base económica que es, relaciona precios y cantidadesde forma constante y no susceptibles de ser aislados.

NOVEDADES METODOLÓGICAS DEL IPC BASE 2001. PRINCIPALES AVANCES EN LA MEDICIÓN DE LA INFLACIÓN EN ESPAÑA

191

No se trata de invalidar uno u otro indicador, sino de aclararque son dos medidas distintas, y según los objetivos que se quieranalcanzar podría ser preferible la utilización de uno u otro, teniendosiempre en cuenta las limitaciones que ambos poseen. En esteapartado se analizarán algunas de estas limitaciones conceptualesde un ICV, además de las ya consabidas de aspecto operativo.

¿Qué es un índice de coste de la vida?

Una de las variables más sensibles a los cambios en unaeconomía de mercado son los precios; es de suponer que cualquiermejora en el sistema productivo hará reducir el coste de produccióny, por tanto, los precios de venta. Así mismo, se supone que unamayor participación de empresas en cualquier sector de laeconomía implicará una mayor competencia con la reducciónconsecuente de precios.

Debido a esta variabilidad de los precios, la idea que subyaceen un ICV es la necesidad de conocer en qué medida los individuosson capaces de mantener el bienestar adquirido a lo largo deltiempo ante las variaciones de precios de consumo. El objetivo deun índice de coste de la vida es medir cuánto han de variar su gastolos consumidores, ante variaciones de los precios de mercado, paramantener el mismo nivel de satisfacción.

Evidentemente, el objetivo propuesto es bastante complicadosi se piensa en todas las variables que influyen en la determinaciónde los precios y en la satisfacción de los individuos, un conceptoeste último prácticamente imposible de medir en meros términoscuantitativos. No obstante, trataremos aquí de simplificar elproblema para conocer el trasfondo real de un índice de coste de lavida.

Significado económico de un Índice de Coste de la Vida.

Como se ha dicho, un índice de coste de la vida trata de medirla variación en el gasto de los consumidores para mantener elmismo nivel de satisfacción después de que se haya producido unavariación de los precios.

En la Teoría Económica, el término satisfacción estáíntimamente ligado al concepto de Utilidad del Consumidor. Así,según la condición que impone la definición de un ICV, cualquier

C L M . E C O N O M Í A

192

consumidor tratará siempre de:

• Maximizar su función de utilidad con los recursos disponibles;

• Mantener, al menos, la función de utilidad entre dos períodosen los que puede haber cambiado alguna de lascaracterísticas que definen el mercado de forma que haganvariar los precios.

Por tanto, si se ha producido una variación de alguno o algunosde los precios de los productos preferidos por el consumidor, éstedebe modificar su estructura de consumo para que su utilidad seala misma que antes del cambio. Esta forma de proceder supondráuna variación en el coste, que es lo que el ICV pretende medir:

Es decir, un ICV mide la relación entre los precios y lascantidades en dos períodos de tiempo; los precios en ambassituaciones están determinados por el mercado, pero no así lascantidades, que varían según las preferencias del consumidor,siempre que se cumpla la condición de mantener, al menos, elmismo nivel de utilidad.

Los problemas fundamentales con los que nos encontramosante un planteamiento así son los siguientes:

1. El planteamiento teórico supone que la función de utilidady el nivel de satisfacción del consumidor son conocidos entodo momento; sin embargo, esto no ocurre en la realidad.

2. Aunque la función de utilidad del consumidor fueraconocida, la construcción de un ICV requiere conocer lautilidad del conjunto de los consumidores. Pero unafunción de este tipo no es resultado de la suma de lasutilidades individuales.

3. Evidentemente, el planteamiento teórico ha simplificado elproblema y en la práctica el concepto de satisfacción se hatraducido en meras estructuras de cantidades. Esto suponeuna simplificación “extrema”, ya que la satisfacción decualquier consumidor no depende únicamente de lascantidades de los bienes que se consuman sino que

Μ 1 Σi Ρi1 qi1

Σi Ρi0 qi0

=Μ 0

NOVEDADES METODOLÓGICAS DEL IPC BASE 2001. PRINCIPALES AVANCES EN LA MEDICIÓN DE LA INFLACIÓN EN ESPAÑA

193

Ι 1 = (1)

influyen numerosas variables, a veces inmensurables comoson los gustos, las modas, la publicidad, etc. que ni elpropio consumidor podría valorar.

4. Este índice es un indicador del gasto y, por tanto, noreflejaría las variaciones puras de precios, una variable quepor sí misma es importante de medir. De hecho, en losúltimos años existe una inquietud generalizada paraobtener indicadores de precios en todos los ámbitos de laeconomía, no sólo de precios del consumo final de loshogares; a los ya tradicionales índices de preciosindustriales, habrán de unirse en el futuro índices deprecios de las distintas actividades de servicios, algunas tanimportantes como el transporte, el turismo, etc.

5. Con un índice del coste de la vida pueden darse situacionesen que los precios permanezcan invariables y, sin embargo,el indicador refleje variaciones. Estas variaciones podríanser debidas a cambios en las dos estructuras de consumocomparadas y sería muy difícil demostrar científicamente siambas estructuras mantienen o no un mismo nivel desatisfacción.

6. También es necesario recalcar que un índice de coste de lavida no es un indicador de lo que “nos cuesta vivir”. En esteconcepto influyen hechos o situaciones que afectan a lossalarios con que hacer frente a la nueva situación deprecios. Un incremento del coste de la vida puede venirasociado con un incremento del nivel salarial o unareducción de impuestos que permita hacer frente a lanueva estructura de gasto de forma más holgada. Enconsecuencia, nos costará menos vivir; por ello, no hay queconfundir ambos conceptos.

Por todo lo dicho, se considera que el ICV es un elementoconceptual de la Teoría Económica que no es posible traducir entérminos estadísticos. Ni siquiera existe la posibilidad de unaaproximación numérica al concepto de coste de la vida, por másque se insista en muchos foros en utilizar el IPC para ello.

Así pues, en lo que sigue es preciso tener presente que todaslas decisiones metodológicas tomadas en el diseño del IPC tienen

C L M . E C O N O M Í A

194

como objetivo conseguir un indicador que mida la evolución de losprecios con la máxima precisión posible. Una cuestión aparte es suvalidez como elemento de partida para las negociaciones salarialeso revisiones de pensiones.

2. Elementos determinantes en laconstrucción del IPC.

En el cálculo del IPC intervienen un conjunto de elementos decuya calidad depende la precisión con que este indicador mide lainflación. Estos elementos son los siguientes:

• La cesta de la compra

• Las ponderaciones

• La muestra de municipios y establecimientos

• El aparato metodológico

La cesta de la compra es el conjunto de artículos para los quese van a recoger los precios mensualmente, y cuya evoluciónrepresenta la de todos los precios de consumo de la economía.La selección se realiza según la importancia de cada uno, medida apartir del gasto realizado.

Las ponderaciones representan la importancia relativa quetiene cada artículo de la cesta de la compra frente a los demás; elparámetro que se utiliza para ello es el gasto que realizan las familiasresidentes en España. Esta información se obtiene de la EncuestaContinua de Presupuestos Familiares (ECPF).

La muestra de municipios se establece en función del tamañode la población, de forma que los municipios seleccionadosrepresenten al total de la misma. Por su parte, los establecimientosseleccionados deben reunir una serie de características básicas talescomo la afluencia de público o su permanencia en el tiempo.

En lo que respecta al aparato metodológico, abarca unavariedad de aspectos como la fórmula general de cálculo del índice,los tratamientos específicos de ciertos conjuntos de artículos o losinstrumentos para realizar los ajustes de calidad.

NOVEDADES METODOLÓGICAS DEL IPC BASE 2001. PRINCIPALES AVANCES EN LA MEDICIÓN DE LA INFLACIÓN EN ESPAÑA

195

3. El proceso de cambio de base.La operación del cambio de base consiste, fundamentalmente,

en revisar y actualizar cada uno de estos componentes y determinarlas mejores opciones para conseguir un indicador representativo ypreciso que se adapte a las tendencias de la economía.

Hasta la entrada en vigor del IPC, base 2001, una vez definidostodos los elementos esenciales para el cálculo de este indicadoréstos permanecían estables a lo largo del tiempo que estuviese envigor el Sistema. De esta forma, el IPC tenía una referencia fijaque facilitaba las comparaciones temporales, ya que lo único quevariaba a lo largo del tiempo eran los precios y no los elementos dela cesta de la compra ni las ponderaciones.

Sin embargo, si el período de tiempo en que permaneceinvariable una base es excesivamente amplio, se corre el riesgo deque el IPC comience a ser una medida deficiente de la inflación. Así,puede suceder que algún artículo de la cesta de la compra deje deconsumirse, o lo haga con una importancia menor (o mayor) dentrode la misma, también puede ocurrir que aparezcan nuevosproductos en el mercado, o que la estructura general de consumode los españoles varíe porque haya cambiado su renta o suspreferencias.

Tradicionalmente el IPC revisaba sus ponderaciones y su cestade la compra cada ocho o nueve años; esto era así porque la fuenteutilizada para ello era la Encuesta Básica de Presupuestos Familiares(EBPF), cuya periodicidad marcaba la de los cambios de base del IPC.Por ello, para que se pudieran recoger los cambios en elcomportamiento de los consumidores era preciso esperar hastael siguiente cambio de base, cuando se adaptaría el IPC a estastendencias. Evidentemente, en algunos casos el plazo de tiempoera excesivamente largo.

La solución ante esta posible pérdida de representatividad es laactualización continuada de, al menos, dos de los elementosbásicos: la cesta de la compra y la estructura de ponderaciones. Sinembargo, una actualización demasiado frecuente supondría perderel factor fundamental del IPC, la comparabilidad en el tiempo. Sise revisa la cesta de la compra mensualmente, por ejemplo, seobtendrá una composición plenamente adaptada a las tendencias

C L M . E C O N O M Í A

196

de los consumidores pero no se podrá saber cuál ha sido laevolución real de los mismos ya que no habría elementoscomparativos. Es preciso, pues, buscar un punto intermedio en elque se consiga una muestra representativa de los artículos delmercado y sus ponderaciones y se pueda obtener un dato deinflación que sirva para conocer qué está sucediendo en laeconomía. Con este objetivo se concibió el IPC, base 2001.

El cambio de base 2001.

El actual Índice de Precios de Consumo (IPC), cuyo primer datose publicó en el año 2002, tiene como año base o de referencia elaño 2001. Con la implantación de esta base entró en vigor unanueva forma de calcular y de concebir este indicador, no solo en loque respecta a la metodología utilizada en su cálculo sino tambiénal proceso para realizar los sucesivos cambios de base. Por ello, elcambio de base ha supuesto también un cambio de Sistema, en lamedida en que se han modificado los elementos básicos quedefinían este indicador para dar paso a otros que lo harán másactual y adaptado a la realidad que se pretende medir.

Además, como sucede en todos los cambios de base, se hanrevisado todos y cada uno de los parámetros que definen esteindicador con el fin de renovarlos y, de esta forma, adecuarlos a loscambios acaecidos en la economía en los últimos años.

El nuevo Sistema tiene como característica más importante surápida adaptación a los cambios de estructura del mercado, ya sealas tendencias de consumo o la composición de la cesta. EsteSistema continúa utilizando la Encuesta de Presupuestos comofuente principal, sin embargo hay algo que lo hace diferente de losdemás Sistemas de IPC conocidos hasta la fecha: su continuidad.

Hasta 1997 convivían dos encuestas de presupuestosfamiliares: una continua, con una periodicidad trimestral, y la básica,que se realizaba cada ocho o nueve años. A partir de ese año estasdos encuestas fueron sustituidas por una sola, cuya periodicidad estrimestral y la información que proporciona está más cercana a laencuesta básica en cuanto al nivel de detalle. Esta nueva encuesta,denominada Encuesta Continua de Presupuestos Familiares (ECPF),proporcionó la información necesaria para realizar la actualizaciónde las ponderaciones así como la renovación de la composición de

NOVEDADES METODOLÓGICAS DEL IPC BASE 2001. PRINCIPALES AVANCES EN LA MEDICIÓN DE LA INFLACIÓN EN ESPAÑA

197

la cesta de la compra. Pero, además, posibilitará la actualizaciónpermanente de las ponderaciones así como la revisión de la cestade la compra.

Con la ECPF como elemento básico diferenciador del nuevoIPC de sus predecesores, se ha comenzado un nuevo Sistema decálculo cuyas características más importantes son su dinamismo ysu actualidad. Es un IPC más dinámico que todos los anteriores enla medida en que anualmente revisa las ponderaciones para ciertosniveles de agregación funcional y puede incluir cualquier cambiodetectado en los componentes del mercado, ya sea la aparición denuevos productos, cambios en la estructura de consumo o en lamuestra de municipios o establecimientos

Pero, además, es un IPC más actual ya que revisa su sistemametodológico permanentemente con el fin de mejorarlo. Para ello,se mantiene un contacto directo con los distintos foros académicosy organismos productores nacionales e internacionales.

Los cambios más importantes contenidos en el nuevo IPC serefieren a dos aspectos básicos en la concepción de este indicador:el primero de ellos tiene relación con el proceso general de lossucesivos cambios de base a partir de la entrada en vigor del nuevoSistema de IPC; y el segundo, con las características metodológicasgenerales que definen el IPC.

En lo que respecta al nuevo proceso para la realización decambios de base, éste constará de dos partes:

• Actualización permanente del IPC. Consiste en la revisiónanual de las ponderaciones para ciertos niveles dedesagregación funcional así como los componentes de lacesta de la compra. También se realizan los ajustesmetodológicos y de la muestra que se consideren necesarios.

• Revisión estructural del IPC. Se llevará a cabo un cambio debase completo cada cinco años, en el que se revisarán lasponderaciones y la cesta de la compra para todos los nivelesde desagregación funcional y geográfica, además de lamuestra y todos los aspectos metodológicos contenidos eneste indicador.

Con este nuevo proceso, se ha conseguido un indicador encontinua adaptación a los cambios del mercado y, de esta forma,

C L M . E C O N O M Í A

198

NOVEDADES METODOLÓGICAS DEL IPC BASE 2001. PRINCIPALES AVANCES EN LA MEDICIÓN DE LA INFLACIÓN EN ESPAÑA

199

más representativo de la evolución de sus precios.

En cuanto a las características metodológicas del nuevo IPC, lasmás sobresalientes son las siguientes:

• Método general de cálculo. Se ha sustituido la fórmula vigenteen los Sistemas de IPC anteriores, basada en una estructura deponderaciones y cesta de la compra fijas, así como el añode referencia de los precios (Laspeyres de base fija) por unaque utiliza las ponderaciones revisadas anualmente y cuyoperíodo de referencia de precios será el mes de diciembre delaño inmediatamente anterior al del cálculo de cada índice.

• Nueva clasif icación funcional . Se ha introducido laclasificación internacional de consumo (COICOP), como enla mayoría de los países de la UE. Los grandes grupos en quese clasifica el IPC pasaron de ocho a doce:

Grupo Denominación

1. Alimentos y bebidas no alcohólicas2. Bebidas alcohólicas y tabaco3. Vestido y calzado4. Vivienda5. Menaje6. Medicina7. Transporte8. Comunicaciones9. Ocio y cultura

10. Enseñanza11. Hoteles, cafés y restaurantes12. Otros

• Inclusión de las ofertas y rebajas. Se incluyen los preciosreducidos fruto de ofertas, descuentos o rebajas.Evidentemente, esto supone un cambio en la evolución delIPC más en el corto plazo (tasas de variación mensuales) ymenos en el largo plazo (tasas de variación anuales), ya quelas rebajas oficiales tienen un carácter estacional, y por tantolas comparaciones interanuales están menos afectadas poreste motivo.

• Tratamiento de los cambios de calidad. Se ha introducido unnuevo método para el tratamiento de los cambios de lacalidad, la regresión hedónica, que se suma a los ya utilizadoshasta ahora en el IPC.

Un cambio de calidad se produce cuando alguna de lascaracterísticas del producto seleccionado para la recogida delprecio cambia, o lo hace el producto entero siendo sustituido porotro. Los métodos de ajustes de calidad tienen como objetivoestimar qué parte de la variación del precio ha sido producida por elcambio en la calidad y qué parte se debe a la variación real delprecio.

El método hedónico consiste en establecer mediante unsistema de regresión estadística una relación entre el precio delproducto y las características más significativas que lo componen.

Todas las novedades citadas hacen del IPC, base 2001 unmedidor de la inflación mucho más ajustado a la realidad y, portanto, más preciso que sus predecesores. En resumen, se puededecir que a partir del año 2002, comienza una nueva etapa en elcálculo del IPC, que permitirá disponer de una medida de lainflación más ajustada a una economía cada vez más cambiante.

4.- Repercusión del cambio de baseen el IPCA.

Hasta la firma del Tratado de Maastrich, a finales de 1991, no seplanteó la posibilidad de elaborar una legislación que obligara a lospaíses a armonizar sus IPCs.

Uno de los criterios de convergencia incluidos en este Tratadose refiere a la estabilidad exigida a los Estados Miembros en materiade precios. En él, se establece el requisito de que la tasa de inflaciónde cada país permanezca próxima a las de los tres estados quepresenten las tasas más reducidas. Es entonces cuando se plantea lanecesidad de establecer métodos homogéneos para la medición dela inflación. Por tanto, mejorar la comparabilidad de los IPCs de losestados miembros de la Unión Europea (UE) se convierte en unaprioridad.

C L M . E C O N O M Í A

200

NOVEDADES METODOLÓGICAS DEL IPC BASE 2001. PRINCIPALES AVANCES EN LA MEDICIÓN DE LA INFLACIÓN EN ESPAÑA

201

Con el trasfondo del Tratado, los Institutos de Estadística de laUE comienzan a trabajar para establecer los elementos necesariospara el cálculo de índices de precios de consumo comparables aescala comunitaria.

Debido al poco tiempo de que se disponía y al excesivo costeque hubiera supuesto el cálculo de un IPC Armonizado Europeodesde cero, se decidió obtener los IPCAs a través de cambios omodificaciones sobre los IPC existentes en cada uno de los estadosmiembros. Además, para que todas estas modificaciones fueran deaplicación legal, debían estar claramente definidas y descritas en susrespectivos Reglamentos.

Así, se trabajó en la armonización de los aspectosmetodológicos fundamentales: la definición de las coberturas delíndice, tanto la referida a los bienes y servicios, como la geográfica yde población; la fórmula de cálculo, los períodos de referencia, larecogida y tratamiento de los precios, la obtención y revisión de lasponderaciones y los cambios de calidad.

Los primeros índices armonizados, referidos a enero de 1997,se publicaron en marzo de ese año; y desde entonces hasta ahora seha seguido trabajando en la mejora de la armonización de muchosde los aspectos citados anteriormente.

Si bien con el trabajo desarrollado desde 1993 se haconseguido un gran avance en la armonización, la totalidad de lamisma sólo podrá conseguirse con el transcurso de los años, amedida que se vayan estudiando y resolviendo debidamente todoslos problemas inherentes a la construcción de un IPC.

IPC versus IPCA.

A diferencia del IPC, el IPCA tiene como objetivo proporcionaruna medida de la inflación comparable dentro del contextomacroeconómico internacional. No está concebido, por tanto, paraser utilizado como instrumento para las revisiones salariales o derentas.

El IPCA se calcula a partir del IPC nacional, sobre el que seaplican algunas modificaciones metodológicas para conseguir elgrado de comparabilidad requerido para su utilización en el ámbitode la UE. Es por ello que puede arrojar resultados diferentes a los delIPC por considerar campos de aplicación y coberturas distintas.

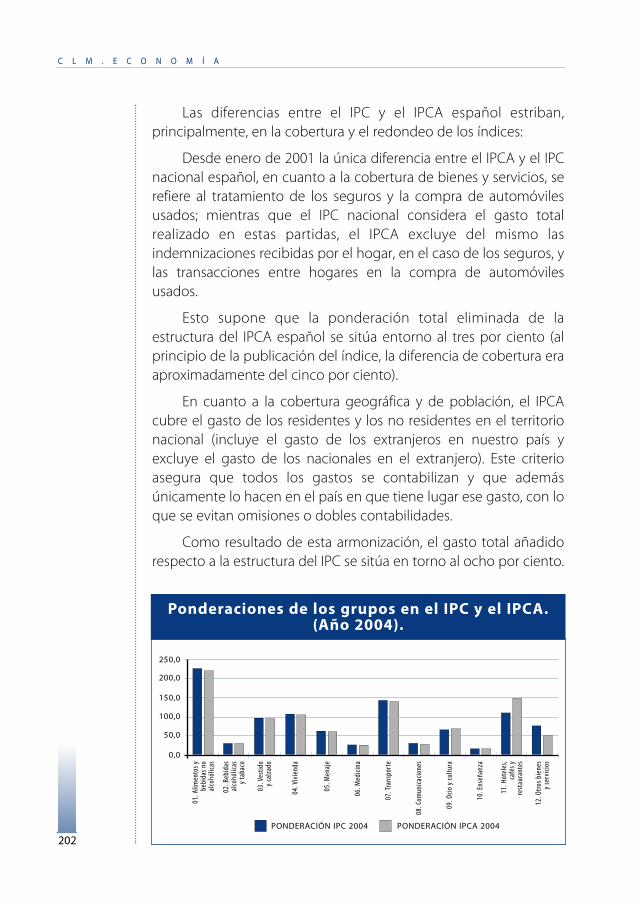

Las diferencias entre el IPC y el IPCA español estriban,principalmente, en la cobertura y el redondeo de los índices:

Desde enero de 2001 la única diferencia entre el IPCA y el IPCnacional español, en cuanto a la cobertura de bienes y servicios, serefiere al tratamiento de los seguros y la compra de automóvilesusados; mientras que el IPC nacional considera el gasto totalrealizado en estas partidas, el IPCA excluye del mismo lasindemnizaciones recibidas por el hogar, en el caso de los seguros, ylas transacciones entre hogares en la compra de automóvilesusados.

Esto supone que la ponderación total eliminada de laestructura del IPCA español se sitúa entorno al tres por ciento (alprincipio de la publicación del índice, la diferencia de cobertura eraaproximadamente del cinco por ciento).

En cuanto a la cobertura geográfica y de población, el IPCAcubre el gasto de los residentes y los no residentes en el territorionacional (incluye el gasto de los extranjeros en nuestro país yexcluye el gasto de los nacionales en el extranjero). Este criterioasegura que todos los gastos se contabilizan y que ademásúnicamente lo hacen en el país en que tiene lugar ese gasto, con loque se evitan omisiones o dobles contabilidades.

Como resultado de esta armonización, el gasto total añadidorespecto a la estructura del IPC se sitúa en torno al ocho por ciento.

C L M . E C O N O M Í A

202

Ponderaciones de los grupos en el IPC y el IPCA.(Año 2004).

250,0

PONDERACIÓN IPC 2004 PONDERACIÓN IPCA 2004

01. A

limen

tos y

bebi

das n

o al

cohó

licas

02. B

ebid

asal

cohó

licas

y ta

baco

03. V

estid

o y

calz

ado

04. V

ivie

nda

05. M

enaj

e

06. M

edic

ina

07. T

rans

port

e

08. C

omun

icac

ione

s

09. O

cio

y cu

ltura

10. E

nseñ

anza

11. H

otel

es,

café

s yre

stau

rant

es

12. O

tros

bie

nes

y se

rvic

ios

200,0

150,0

100,0

50,0

0,0

NOVEDADES METODOLÓGICAS DEL IPC BASE 2001. PRINCIPALES AVANCES EN LA MEDICIÓN DE LA INFLACIÓN EN ESPAÑA

203

Aparte de esto, la otra gran diferencia entre ambos índices es elmétodo de cálculo de las variaciones. Mientras que en el IPC todaslas variaciones se calculan a través de los índices con todos losdecimales, en el IPCA se realizan con los índices redondeados a undecimal, lo que puede dar lugar a diferentes tasas de variación.

Pero, aparte de estas pequeñas diferencias, el IPC y el IPCA sonindicadores muy relacionados entre sí, ya que todas las mejorasproducidas en los cambios de base del IPC repercuten directamenteen el IPCA, y a su vez, muchas de estas mejoras vienen determinadaspor los estudios y avances metodológicos desarrollados en el grupode trabajo de armonización de los IPCs.

Esta reciprocidad se ve, por ejemplo, en la fórmula de cálculo.La determinación de la fórmula de los índices elementales es uno delos temas básicos para la elaboración de un índice armonizado; éstadebe ser la misma en todos los estados miembros si se quiereconseguir una adecuada base comparativa. La fórmula que se debeutilizar es el cociente de medias aritméticas o geométricas. En elcaso español se utilizó la media aritmética hasta el índice dediciembre de 2001; con la implantación de la base 2001 del IPC, sepasó a utilizar la media geométrica, al igual que en éste.

El período base del IPCA era, al comienzo de su publicación, elaño 1992 (el mismo que tenía el IPC en ese momento), aunqueel período común de referencia de los índices armonizados se hizoigual a 1996, para que fuera el mismo en todos los países.

Variaciones anuales en el IPC y el IPCA

5,0

IPCAIPC

en

e -

02

feb

- 0

2

ma

r -

02

ab

r -

02

ma

y -

02

jun

- 0

2

jul

- 0

2

ag

o -

02

sep

- 0

2

oct

- 0

2

no

v -

02

dic

- 0

2

en

e -

03

feb

- 0

3

ma

r -

03

ab

r -

03

ma

y -

03

jun

- 0

3

jul

- 0

3

ag

o -

03

sep

- 0

3

oct

- 0

3

no

v -

03

dic

- 0

3

en

e -

04

feb

- 0

4

ma

r -

04

ab

r -

04

ma

y -

04

jun

- 0

4

jul

- 0

4

ag

o -

04

4,0

3,0

2,0

1,0

0,0

Actualmente el IPCA tiene como período base el año 2001 (igualque el IPC), aunque los índices siguen teniendo como período dereferencia 1996.

En cuanto a las ponderaciones, los IPCAs tienen el mismoperíodo de referencia que sus correspondientes IPCs nacionales ydichos períodos varían según los países. En el caso español elperíodo considerado fue el mismo que el del IPC, es decir, el gastorecogido por la ECPF desde el segundo trimestre de 1999 hasta elprimero de 2001; y se han ido actualizando todos los años, al igualque en el IPC, con la última información disponible.

Pero la Reglamentación de los IPCAs obliga, desde elcomienzo, a la revisión de las ponderaciones periódicamente y aajustarlas si hay cambios significativos.

Sobre la base de ese Reglamento, a partir de enero de 2000 seactualizaron con referencia a diciembre del año anterior, en funciónde la evolución de su índice respecto del índice general de ese mes.Y, a partir de ese mes, por tanto, se encadenaron los índices. Estees un ejemplo de cómo las mejoras metodológicas aplicadas en elIPCA, tienen efecto en el cálculo del IPC, donde se aplicarán enel correspondiente cambio de base.

En relación a la recogida de precios, se han incorporado al IPC,base 2001, dos importantes tratamientos, que ya estabanreglamentados para el IPCA.

Uno de ellos se refiere al tratamiento de la falta de precio:hasta la base 2001 el tratamiento de la falta de precio era diferenteen el IPC y en el IPCA, ya que en el IPC cuando había falta de preciose repetía el del mes anterior, mientras que en el IPCA esto no sepermite, sino que se debe utilizar un procedimiento adecuado deestimación. En el caso español, el método de estimación consiste endar la variación que tiene la media de los precios efectivamenterecogidos. Actualmente, esta mejora se aplica también en el IPC.

El otro se refiere a una de las grandes novedades del IPC, base2001, que es la recogida de los precios con descuento. A raíz de laobligatoriedad de incluir los precios rebajados en el IPCA, se decidióla inclusión de los mismos también en el IPC, ya que implicaba unavance metodológico y su no inclusión era una de las mayorescríticas que recibió siempre este indicador.

C L M . E C O N O M Í A

204

NOVEDADES METODOLÓGICAS DEL IPC BASE 2001. PRINCIPALES AVANCES EN LA MEDICIÓN DE LA INFLACIÓN EN ESPAÑA

205

En otros casos, como el comentado anteriormente sobrecobertura de población, el IPC nacional no cambió su cobertura,pues aunque sí era una mejora metodológica en el IPCA, por losmotivos comentados anteriormente, no lo hubiera sido en el IPC,ya que los objetivos de éste (indización de salarios, pensiones oalquileres…) son completamente distintos y podrían verseafectados con la inclusión del gasto de los turistas.

Por último, con relación a los cambios de calidad, lostratamientos realizados en el IPCA son los mismos que los del IPC.

Éste es sin duda el aspecto más importante en el que se estáincidiendo en los últimos años. Esto es así porque puede serpotencialmente una de las fuentes más importantes de sesgos y,por tanto, de falta de comparabilidad entre los IPCA.

En este sentido, como en todos los demás, cuando se apruebecualquier Reglamento, se estudiará la conveniencia o no de suinclusión también en el IPC.

Bibliografía:INSTITUTO NACIONAL DE ESTADÍSTICA (1998): Encuesta Continua de Presupuestos Familiares.

(Renovada en el 2º trimestre de 1997). Metodología.

INSTITUTO NACIONAL DE ESTADÍSTICA (2003): Índice de Precios de Consumo, 2001. Metodología.

GARCÍA ESPAÑA, E. y SÁNCHEZ J.M. (1981): Índices de Precios de Consumo, INE, Madrid.