NOTAS EEFF VOLCAN INDIVIDUAL DICIEMBRE 2006 · 19 de Octubre del 2006, acordó po r unanimidad:...

25

VOLCÁN COMPAÑÍA MINERA S.A.A. NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES AL 31 DE DICIEMBRE DE 2006 Y AL 31 DE DICIEMBRE DE 2005 1.- ACTIVIDAD ECONOMICA Volcán Compañía Minera S.A.A. (en adelante "Volcan" o “la Compañía”) es una sociedad anónima abierta peruana constituida el 1° de febrero de 1,998 mediante la fusión de Volcán Compañía Minera S.A., una sociedad peruana constituida en Setiembre de 1,943, y Empresa Minera Mahr Túnel S.A., empresa que fue adquirida por la Compañía mediante proceso de privatización en el año 1,997. La actividad principal de la Compañía es la exploración y explotación de denuncios mineros, la correspondiente extracción y tratamiento de mineral, así como su posterior comercialización, tanto en el mercado interno como en el externo. Cuenta con dos unidades mineras en los departamentos de Pasco y Junín, sierra central del Perú, en las que se produce concentrados de zinc – principal producto que representan el 81 por ciento del total de ventas – plomo, plata y cobre, así como cátodos de cobre. En general, puede realizar cualquier actividad en relación directa o indirecta con la minería Su domicilio legal y oficina principal esta ubicada en la Av. Gregorio Escobedo 710, Distrito de Jesús María, Provincia de Lima, Departamento de Lima. Sus centros de operaciones son las Unidades Mineras de Carahuacra, San Cristóbal ubicadas en el distrito de Yauli; Andaychagua, Ticlio, en los distritos de Huay Huay y Morococha, Provincia de Yauli, Departamento de Junín, y la Unidad Minera de Paragsha, ubicada en los Distritos de Simón Bolívar, Chaupimarca y Yanacancha, Provincia de Pasco, Departamento de Pasco. El número de trabajadores de la Compañía al 31 de Diciembre de 2006 es de 2,345 (28 funcionarios, 706 empleados y 1,611 obreros) y 2,370 al 31 de Diciembre de 2005 (28 funcionarios, 642 empleados y 1,700 obreros) Asimismo, en relación al giro de su negocio, la Compañía mantiene inversiones al 100% en Empresa Administradora Chungar S.A.C. (en adelante “Chungar”), empresa minera que explota zinc, y plomo-plata, así como en Empresa Minera Paragsha S.A.C. (en adelante “Paragsha”) y Empresa Explotadora de Vinchos Ltda. S.A.C. (en adelante “Vinchos”) las cuales se dedican a actividades de exploración. En conjunto estas compañías conforman el grupo Volcan. 2.- HECHOS DE IMPORTANCIA Por el periodo comprendido entre el 1° de octubre de 2006 y el 31 de diciembre de 2006, la Empresa reportó la siguiente información: • Mediante carta de RB-69-06 de fecha 19/10/2006 se informó que: Que el Directorio de Volcán Compañía Minera S.A.A. en Sesión celebrada el día de hoy, jueves 19 de Octubre del 2006, acordó por unanimidad: Aprobar los Estados Financieros de la Compañía al 30 de Septiembre del 2006. Conforme a lo establecido en los Estatutos de la Compañía, otorgar un dividendo con cargo a las utilidades del ejercicio 2006, a razón de de S/.0.10 de Nuevo Sol por cada Acción Común Clase “A” y de Inversión, y de S/.0.105 de Nuevo Sol por cada Acción Común Clase “B”. Las acciones con derecho a recibir el dividendo son: 381’770,990 acciones comunes clase A, 569’219,333 acciones comunes clase B y 1’809,437 acciones de Inversión, que se encuentran actualmente en circulación, La fecha de Registro será el día 05 de Diciembre del 2006 y la Fecha de Entrega el día 12 de Diciembre del 2006.

Transcript of NOTAS EEFF VOLCAN INDIVIDUAL DICIEMBRE 2006 · 19 de Octubre del 2006, acordó po r unanimidad:...

VOLCÁN COMPAÑÍA MINERA S.A.A.

NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES AL 31 DE DICIEMBRE DE 2006 Y AL 31 DE DICIEMBRE DE

2005 1.- ACTIVIDAD ECONOMICA Volcán Compañía Minera S.A.A. (en adelante "Volcan" o “la Compañía”) es una sociedad anónima abierta peruana constituida el 1° de febrero de 1,998 mediante la fusión de Volcán Compañía Minera S.A., una sociedad peruana constituida en Setiembre de 1,943, y Empresa Minera Mahr Túnel S.A., empresa que fue adquirida por la Compañía mediante proceso de privatización en el año 1,997. La actividad principal de la Compañía es la exploración y explotación de denuncios mineros, la correspondiente extracción y tratamiento de mineral, así como su posterior comercialización, tanto en el mercado interno como en el externo. Cuenta con dos unidades mineras en los departamentos de Pasco y Junín, sierra central del Perú, en las que se produce concentrados de zinc – principal producto que representan el 81 por ciento del total de ventas – plomo, plata y cobre, así como cátodos de cobre. En general, puede realizar cualquier actividad en relación directa o indirecta con la minería Su domicilio legal y oficina principal esta ubicada en la Av. Gregorio Escobedo 710, Distrito de Jesús María, Provincia de Lima, Departamento de Lima. Sus centros de operaciones son las Unidades Mineras de Carahuacra, San Cristóbal ubicadas en el dis trito de Yauli; Andaychagua, Ticlio, en los distritos de Huay Huay y Morococha, Provincia de Yauli, Departamento de Junín, y la Unidad Minera de Paragsha, ubicada en los Distritos de Simón Bolívar, Chaupimarca y Yanacancha, Provincia de Pasco, Departamento de Pasco. El número de trabajadores de la Compañía al 31 de Diciembre de 2006 es de 2,345 (28 funcionarios, 706 empleados y 1,611 obreros) y 2,370 al 31 de Diciembre de 2005 (28 funcionarios, 642 empleados y 1,700 obreros) Asimismo, en relación al giro de su negocio, la Compañía mantiene inversiones al 100% en Empresa Administradora Chungar S.A.C. (en adelante “Chungar”), empresa minera que explota zinc, y plomo-plata, así como en Empresa Minera Paragsha S.A.C. (en adelante “Paragsha”) y Empresa Explotadora de Vinchos Ltda. S.A.C. (en adelante “Vinchos”) las cuales se dedican a actividades de exploración. En conjunto estas compañías conforman el grupo Volcan. 2.- HECHOS DE IMPORTANCIA Por el periodo comprendido entre el 1° de octubre de 2006 y el 31 de diciembre de 2006, la Empresa reportó la siguiente información:

• Mediante carta de RB-69-06 de fecha 19/10/2006 se informó que:

Que el Directorio de Volcán Compañía Minera S.A.A. en Sesión celebrada el día de hoy, jueves 19 de Octubre del 2006, acordó por unanimidad:

Aprobar los Estados Financieros de la Compañía al 30 de Septiembre del 2006.

Conforme a lo establecido en los Estatutos de la Compañía, otorgar un dividendo con cargo a las utilidades del ejercicio 2006, a razón de de S/.0.10 de Nuevo Sol por cada Acción Común Clase “A” y de Inversión, y de S/.0.105 de Nuevo Sol por cada Acción Común Clase “B”.

Las acciones con derecho a recibir el dividendo son: 381’770,990 acciones comunes clase A, 569’219,333 acciones comunes clase B y 1’809,437 acciones de Inversión, que se encuentran actualmente en circulación,

La fecha de Registro será el día 05 de Diciembre del 2006 y la Fecha de Entrega el día 12 de Diciembre del 2006.

• Mediante carta de RB-70-06 de fecha 16/11/2006 se informó que :

Que mediante Carta RB 70-06 del 13 de noviembre del 2006, informamos que con fecha 10 de noviembre del 2006, el órgano competente de Volcán Compañía Minera S.A.A. había acordado efectuar un pre-pago voluntario al Banco Credit Suisse por US$ 31,800,000.00, de conformidad con los términos del préstamo sindicado, así como el pago de US$1’766,766.67 correspondientes a la cuota ordinaria mensual,

En tal sentido, nos es grato informar que el día de ayer, 15 de noviembre del 2006, se cumplió con dichos pagos, con lo que el préstamo sindicado quedó reducido a US$70’666,666.67.

• Mediante carta de RB-73-06 de fecha 27/11/2006 se informó que :

Mediante carta del 24 de Noviembre del 2006, la Notaría Pública del Dr. Ricardo Ortiz de Zevallos Villarán, nos comunicó que el Contrato de Transferencia del 100% de acciones y derechos que otorgó “Compañía Minera Santa Clara y Llacsacocha S.A.” a favor de Volcán Compañía Minera S.A.A., había quedado inscrito.

Esta transferencia otorga a Volcán la titularidad respecto de los derechos mineros ubicados en la Provincia de Yauli, cuyos datos son los siguientes:

• “Zoraida”, asiento 08, Partida 02014742 del Registro de Minería de Lima. • “Huallo Segundo”, asiento 08, Partida 02016288 del Registro de Minería de Lima. • “Balconcillo”, asiento 10, Partida 02016288 del Registro de Minería de Lima. • “Victoria”, asiento 09, Partida 02016287 del Registro de Minería de Lima.

Estos derechos mineros son adyacentes a las actuales concesiones que posee Volcán en la Provincia de Yauli, los cuales se encuentran actualmente en etapa de prospección minera.

3.- DECLARACION SOBRE EL CUMPLIMIENTO DE LAS NICs Los estados financieros de la Compañía han sido preparados y presentados de conformidad con las Normas Internacionales de Información Financiera aprobadas y vigentes en el Perú a las fechas de los respectivos estados financieros. Dichas normas comprenden substancialmente las Normas Internacionales de Contabilidad (NICs) e Interpretaciones (SICs) emitidas por el International Accounting Standards Board (IASB), y oficializadas por el Consejo Normativo de Contabilidad. 4.- PRINCIPIOS Y PRÁCTICAS CONTABLES A continuación se presentan los principales principios y prácticas contables utilizados en la preparación de los estados financieros de la Compañía: a) Ajuste de los estados financieros por inflación Los estados financieros adjuntos han sido preparados a partir de los registros de contabilidad de la Compañía, los cuales se llevan en términos monetarios nominales. La variación de los precios según dicho índice fue como sigue:

Año Inflación (Deflación)

1998 6.5

1999 5.5

2000 3.8

2001 (2.2)

2002 1.7

2003 2.0

2004 4.9

2005 3.6

2006 1.33

A través de la Resolución Nº 031-2004-EF/93.01, del Consejo Normativo de Contabilidad suspendió, a partir del año 2005, el ajuste de los estados financieros para reconocer los efectos de la inflación. Los saldos ajustados por inflación al 31 de Diciembre de 2005 serán considerados como saldos iniciales al 1 de enero de 2006. Este tratamiento contable también ha sido adoptado por las autoridades tributarias para la determinación del impuesto a la renta a partir del ejercicio 2005. Sin embargo, debido a que Volcan mantiene vigente un contrato de estabilidad jurídica, celebrado en años anteriores con el gobierno peruano y con vigencia hasta el año 2007, consecuentemente la referida suspensión para efectos tributarios no es aplicable a la empresa, razón por la cual seguirá reconociendo los efectos de la inflación para propósitos de determinación del impuesto a la renta. b) Uso de estimaciones y supuestos La preparación de los estados financieros requiere el uso de estimaciones y supuestos de la Gerencia, las que afectan los montos por los que se presentan los activos, pasivos, ingresos, costos y gastos y las revelaciones de activos y pasivos contingentes a la fecha de los estados financieros; así como las cifras reportadas de ingresos y gastos por los periodos terminados el 30 de setiembre de 2006 y 31 de diciembre de 2005. Las estimaciones más significativas en relación con los estados financieros adjuntos se refieren a la cobrabilidad de cuentas por cobrar, la obsolescencia y desmedro de las existencias, la vida útil y el valor recuperable del costo de los inmuebles, maquinaria y equipo, concesiones mineras, costos de exploración y desarrollo, otros intangibles e impuestos a la renta y participación de trabajadores diferidos. Los resultados reales que se obtengan podrían ser diferentes de las cifras estimadas; sin embargo, la Gerencia no espera que las variaciones, si hubieran, tengan un efecto material sobre los estados financieros. c) Efectivo y equivalente de efectivo El efectivo y el equivalente en efectivo esta conformado por el saldo de caja y bancos presentado en el balance general. d) Cuentas por cobrar comerciales Las cuentas por cobrar comerciales, que generalmente tienen términos de hasta 90 días, son reconocidas por los montos originales de las facturas emitidas en dólares estadounidenses, menos la provisión para cuentas de cobranza dudosa determinada de acuerdo a lo establecido en la nota 4(e). e) Provisión para cuentas de cobranza dudosa Anualmente la Gerencia efectúa una evaluación de las cuentas individuales cuya cobranza total deja de ser probable, considerando la antigüedad de las deudas y otra información pertinente, todo ello conforme al juicio y experiencia de la Gerencia. Como resultado de dicha evaluación la Gerencia determina una provisión de cobranza dudosa de ser requerida. Bajo condiciones normales de venta, se provisionan los saldos pendientes de cobro con antigüedad mayor a un año, cuando existe duda de la realización de la partida. f) Existencias Salvo por las existencias en tránsito, valorizadas a su costo específico, las existencias son valorizadas a su costo promedio, sin exceder a los valores netos de realización o reposición. El valor neto de realización es el precio de venta en el curso normal del negocio, menos los costos para poner las existencias en condición de venta y, los gastos de comercialización y distribución. g) Provisión para obsolescencia y desmedro de existencias La provisión para obsolescencia y desmedro de existencias se estima para aquellas partidas cuya realización total deja de ser probable y se determina sobre la base de una evaluación individual, considerando la antigüedad de las partidas en almacén y su correspondiente utilización en el curso normal de sus operaciones, todo ello conforme al buen juicio y experiencia de la Gerencia.

h) Inversiones en subsidiarias y afiliadas Las inversiones en subsidiarias se contabilizan de acuerdo con el método de participación patrimonial, reconociéndose en el rubro “participación en los resultados de las empresas subsidiarias” del estado de ganancias y pérdidas, la variación patrimonial anual de dichas compañías. Las otras inversiones a largo plazo son registradas al costo de adquisición o a su valor de mercado, y los cambios en el valor de mercado son reconocidos en el estado de ganancias y pérdidas. Los dividendos en efectivo o en acciones, recibidos con relación a las otras inversiones a largo plazo son registrados en los resultados de las operaciones. i) Combinación de negocio Para registrar las adquisiciones de negocios, la Compañía utiliza el método de compra. Mediante este método, los activos y pasivos de la empresa adquirida son registrados a su valor razonable, y cualquier diferencia entre éste y el valor pagado, es registrada como crédito mercantil, si hubiese. j) Inmuebles, Maquinaria y Equipos El rubro inmuebles, maquinaria y equipos se presentan al costo neto de la depreciación acumulada, con excepción de ciertos activos, los que se presentan a su valor revaluado, de acuerdo con tasaciones realizadas por peritos independientes. Cuando se venden o retiran los activos, se elimina su costo y depreciación acumulada y cualquier ganancia o pérdida que resulte de su disposición se incluye en el estado de ganancias y pérdidas. En el caso de los activos revaluados, cualquier aumento en el valor del activo que resulte de su tasación se acredita al excedente de revaluación de inmuebles, maquinaria y equipo. cualquier disminución primero se compensa contra el excedente de revaluación que exista por el mismo activo y posteriormente, se carga a la utilidad operativa. La empresa ha decidido la capitalización del excedente de revaluacion voluntaria determinada en base a la tasación de sus activos de Yauli y Cerro, determinadas en base a la tasación efectuada por perito independiente y en aplicación de lo establecido en el Titulo II, articulo 202 de la Ley General de Sociedades y con la opinión favorable de sus asesores y auditores externos. El costo inicial de los inmuebles, maquinaria y equipo comprende su precio de compra, incluyendo aranceles e impuestos de compra no reembolsables y cualquier costo directamente atribuible para ubicar y dejar al activo en condiciones de trabajo y uso. Los gastos incurridos después de que los inmuebles, maquinaria y equipo se hayan puesto en operación, tales como reparaciones y costos de mantenimiento y de reacondicionamiento, se cargan normalmente a los resultados del período en que se incurran los costos. En el caso en que se demuestre claramente que los gastos resultarán en beneficios futuros por el uso de los inmuebles, maquinaria y equipo, más allá de su estándar de performance original, los gastos serán capitalizados como un costo adicional de los inmuebles, maquinaria y equipo. La depreciación es calculada siguiendo el método de línea recta, a tasas que son adecuadas para extinguir el costo al fin de la vida útil estimada de los bienes. Las vidas útiles estimadas de los activos son las siguientes:

Edificios y otras construcciones 33 años Infraestructura de programa de adecuación y manejo ambiental 10 años Maquinaria y equipo Entre 5 y 10 años Unidades de transporte 5 años Muebles y enseres y equipos diversos Entre 5 y 10 años Equipos de cómputo 4 y 5 años

El mantenimiento y las reparaciones menores son cargados a gastos cuando se incurren. Los desembolsos que resultarán en beneficios futuros por el uso de los inmuebles, maquinaria y equipo, más allá de su estándar de rendimiento original, son capitalizados. El costo y la depreciación acumulada de

bienes retirados o vendidos son eliminados de las cuentas de activo y la ganancia o pérdida resultante es aplicada a los resultados de las operaciones. La estimación de la vida útil y el método de depreciación se revisan periódicamente para asegurar que sean consistentes con el patrón previsto de beneficios económicos de las partidas de inmuebles, maquinaria y equipo. Las ganancias o pérdidas originadas por ventas o retiros de activos se incluyen en el rubro Otros, neto del estado consolidado de ganancias y pérdidas. k) Arrendamientos Los arrendamientos financieros, que efectiva y substancialmente transfieren a la Compañía todos los riesgos y beneficios inherentes a la propiedad de los bienes arrendados, son capitalizados al valor presente de los pagos mínimos de arrendamiento al inicio del período de arrendamiento y son presentados como inmuebles, maquinaria y equipo. Los pagos de arrendamiento son distribuidos entre cargos financieros y reducción del pasivo por arrendamiento, de tal manera que una tasa de interés constante pueda ser obtenida para el saldo remanente del pasivo. Los cargos financieros son registrados directamente en los resultados de las operaciones. Los activos arrendados capitalizados son depreciados de la forma que se explica en el inciso (j) anterior. Los arrendamientos en los que el arrendador retiene efectiva y sustancialmente todos los riesgos y beneficios inherentes a la propiedad de los bienes arrendados son clasificados como arrendamientos operativos. Los pagos de arrendamiento operativo son reconocidos como gastos en el estado de ganancias y pérdidas sobre una base de línea recta a lo largo del plazo del arrendamiento. l) Concesiones mineras Son presentadas a su costo más revaluaciones voluntarias (nota 13) y menos la amortización acumulada. Los valores revaluados son revisados periódicamente - entre 3 y 5 años - para determinar los cambios en los valores en libros y son cargados o abonados directamente al patrimonio neto o a resultados del período, si excedieran a su valor revaluado. La amortización es calculada desde el inicio de la producción, sobre la base de las unidades de producción y la vida estimada de las reservas probadas y probables y recursos económicamente recuperables. Los factores utilizados al 31 de diciembre de 2006 para la UEA Yauli 15.3828 y Cerro de Pasco 9.1763, al 31 de diciembre de 2005 fueron 17.2494 para la UEA Yauli y 8.6252 para la UEA Cerro de Pasco. m) Costos de exploración y desarrollo Los costos de exploración y desarrollo se acumulan en una cuenta del activo en el balance general hasta determinar el resultado del beneficio de los mismos. Los costos de exploración y desarrollo incurridos en cada área definida de interés, incluyendo los costos adicionales para delinear el cuerpo del mineral y remover las impurezas que contiene, son capitalizados sólo en la medida en que se estime sean recuperables mediante venta del área de interés, o su desarrollo y explotación se estime exitosos o, cuando las actividades en el área de interés están en proceso y aún no se ha llegado a una etapa que permita evaluar razonablemente la existencia de reservas económicamente recuperables. La amortización se inicia al año siguiente en que se incurrió, sobre la base de las unidades de producción y la vida estimada de las reservas probadas y probables y recursos económicamente recuperables. Los costos de desarrollo necesarios para mantener la producción son cargados a los resultados del año según se incurren. Una revisión periódica es llevada a cabo en cada área de interés para determinar si es apropiado continuar con la capitalización de los costos incurridos de dichas áreas de interés. En el caso de que se decida que el área de interés no es económicamente viable, los costos acumulados, respecto a esa área, son cargados totalmente a los resultados de las operaciones. n) Software y costo de implementación Son registrados a su costo. La amortización es calculada siguiendo el método de línea recta, a tasas adecuadas para extinguir el costo al final de la vida útil que se estima en 10 años para estos activos. o) Provisiones y contingencias

Se reconoce una provisión sólo cuando la Compañía tiene una obligación presente como resultado de un evento pasado y es probable que se requieran recursos para pagarla y su importe puede ser estimado en forma razonable. Las provisiones se revisan cada período y se ajustan para reflejar la mejor estimación que se tenga a la fecha del balance general. Los pasivos contingentes no se reconocen en los estados financieros, estos se revelan en notas a los estados financieros a menos que la posibilidad que se desembolse un flujo económico sea remota. Un activo contingente no se reconoce en los estados financieros, pero se revela cuando su grado de ocurrencia es probable. p) Pérdida de valor de uso de activos de larga duración La Compañía revisa y evalúa la pérdida de valor de uso de sus activos de larga duración cuando ocurren eventos o cambios en las circunstancias que indican que el valor en libros no va a poder ser recuperado. Una pérdida de valor de uso es el importe por el cual el valor en libros de los activos excede el precio de venta o el valor de uso, el que sea mayor. El valor de uso se considera generalmente como el valor presente de los flujos futuros estimados que se espera obtener del uso continuo del activo y de su disposición al final de su vida útil. Una pérdida de valor de uso reconocida en años anteriores se extorna si se produce un cambio en los estimados que se utilizaron en la última oportunidad en que se reconoció una provisión por pérdida de valor de uso. Los flujos futuros consideran estimados de toneladas métricas recuperables, estimados de precios, y estimados de onzas de producción, entre otros. Los supuestos en que se basan los estimados de flujos futuros están sujetos a riesgos e incertidumbres. Cualquier diferencia entre los supuestos y las condiciones de mercado y/o el desempeño de la Compañía podría tener un efecto importante en la situación financiera y los resultados de sus operaciones. q) Impuesto a la renta y participación de los trabajadores La Compañía calcula el impuesto a la renta y la participación de los trabajadores diferidos usando el método del pasivo, para todas las diferencias temporales entre las bases tributarias de activo y pasivo y sus valores en libros para propósitos financieros, a la fecha del balance general. Pasivos diferidos por impuesto a la renta y participación de los trabajadores son reconocidos para todas las diferencias temporales deducibles y gravables. Activos diferidos por impuestos a la renta y participación de los trabajadores son reconocidos para todas las diferencias temporales deducibles y pérdidas tributarias arrastrables, en la medida que sea posible que existan utilidades gravables suficientes contra las que puedan ser utilizadas. Los valores en libros de activos diferidos por impuesto a la renta y participación de los trabajadores son revisados en la fecha de cada balance general y reducidos a su valor recuperable, cuando no es probable generar suficientes utilidades gravables para permitir que todo o parte del referido activo sea utilizado. Los activos y pasivos diferidos por impuesto a la renta y participación de los trabajadores son calculados a las tasas de impuesto (30 por ciento) y participaciones (8 por ciento) que se espera aplicar cuando el activo sea realizado o el pasivo sea pagado, basados en las tasas vigentes a la fecha del convenio de Estabilidad Jurídica. r) Reconocimiento de Ingresos Los ingresos son reconocidos cuando pueden ser medidos confiablemente y es probable que fluirán beneficios económicos hacia la Compañía. Además, la Compañía antes de reconocer los ingresos considera los siguientes criterios:

Venta de Minerales Concentrados Las ventas de concentrados se registran cuando el embarque pasa a ser propiedad del cliente. Inicialmente, se registran por el valor estimado de acuerdo con las liquidaciones provisionales y posteriormente de acuerdo con los contratos vigentes de venta, por las variaciones de las cotizaciones internacionales de precios, el contenido fino y la pureza de los minerales. Los ajustes a las liquidaciones provisionales son reconocidos en el período que se conocen, cuando se reciben las liquidaciones finales.

Intereses Los ingresos son reconocidos cuando se devengan, a menos que su recuperación sea incierta.

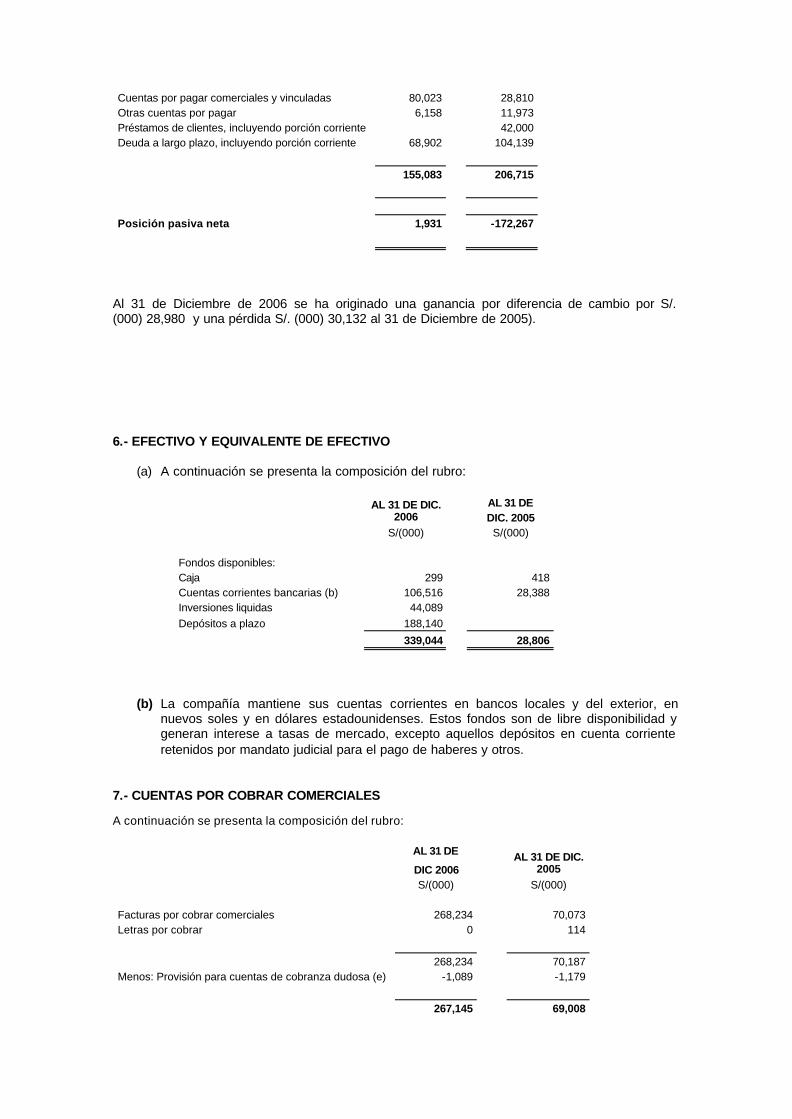

s) Costos de financiamiento Los intereses de préstamos son cargados a gastos cuando se devengan. t) Instrumentos financieros Los instrumentos financieros primarios son presentados en el balance general como activo, pasivo y/o título patrimonial, de acuerdo con la sustancia contractual que le dio origen, y representan el derecho u obligación de convertirse en efectivo u otro activo financiero, o intercambiarse por otros instrumentos financieros, según corresponda. Los intereses, dividendos, ingresos y gastos relacionados con los instrumentos financieros, activos y/o pasivos, son presentados en el estado de ganancias y pérdidas de acuerdo a su naturaleza. Las distribuciones a tenedores de un instrumento financiero clasificado como un título patrimonial, son registradas por el emisor directamente con cargo al patrimonio. La Compañía utiliza instrumentos financieros derivados tales como contratos futuros y contratos de opciones para cubrir su riesgo asociado principalmente con la variación de las cotizaciones internacionales de los metales. Es política de la Compañía negociar con instrumentos financieros derivados . Las ganancias y pérdidas obtenidas por las operaciones de cobertura son registradas al vencimiento de cada operación y se muestran en el rubro de ganancia neta por cobertura del estado de ganancias y pérdidas. Una mayor explicación respecto de los instrumentos financieros que maneja la empresa aparece expuesta en la Nota 32, referida a Instrumentos financieros y derivados del informe auditado de la compañía al 31 de diciembre de 2005. u) Operaciones en moneda extranjera Las transacciones en moneda extranjera son registradas a los tipos de cambio vigentes de la fecha en que ocurren. Los activos y pasivos denominados en monedas extranjeras son expresados en moneda peruana a los tipos de cambio vigentes a la fecha de los estados financieros. Las diferencias de cambio determinadas desde la fecha de las transacciones hasta la fecha de su liquidación o, en caso de no haber sido liquidadas hasta la fecha de los estados a los resultados de las operaciones, según corresponda, y se presentan como parte del resultado por exposición a la inflación. 5.- TRANSACCIONES EN MONEDA EXTRANJERA Las operaciones en moneda extranjera se efectúan a los tipos de cambio del mercado libre. Al 31 de diciembre de 2006, el tipo de cambio publicado por la Superintendencia de Banca y Seguros para las transacciones en dólares estadounidenses fue de S/.3.194 para la compra y S/.3.197 para la venta (S/. 3.429 y S/. 3.431 respectivamente en Diciembre 2005). La Compañía muestra una posición neta activa en Moneda Extranjera al 31 de diciembre de 2006 por un monto de US$(000) 1,931 que se encuentra sujeta a la variación por tipo de cambio. Al 31 de Diciembre de 2005 la posición neta pasiva fué por un monto de US$(000) 172,267.

AL 31 DE DIC. 2006

AL 31 DE DIC. 2005

US$(000) US$(000) Activos Caja y bancos 67,501 7,852 Cuentas por cobrar, neto 82,711 19,855 Cuentas por cobrar a vinculadas 6,802 6,741 Otras cuentas por cobrar varias 157,014 34,448 Pasivos Sobregiros y préstamos bancarios 0 19,793

Cuentas por pagar comerciales y vinculadas 80,023 28,810 Otras cuentas por pagar 6,158 11,973 Préstamos de clientes, incluyendo porción corriente 42,000 Deuda a largo plazo, incluyendo porción corriente 68,902 104,139 155,083 206,715

Posición pasiva neta 1,931 -172,267

Al 31 de Diciembre de 2006 se ha originado una ganancia por diferencia de cambio por S/. (000) 28,980 y una pérdida S/. (000) 30,132 al 31 de Diciembre de 2005). 6.- EFECTIVO Y EQUIVALENTE DE EFECTIVO

(a) A continuación se presenta la composición del rubro:

AL 31 DE

AL 31 DE DIC. 2006 DIC. 2005

S/(000) S/(000) Fondos disponibles: Caja 299 418 Cuentas corrientes bancarias (b) 106,516 28,388 Inversiones liquidas 44,089 Depósitos a plazo 188,140

339,044 28,806

(b) La compañía mantiene sus cuentas corrientes en bancos locales y del exterior, en

nuevos soles y en dólares estadounidenses. Estos fondos son de libre disponibilidad y generan interese a tasas de mercado, excepto aquellos depósitos en cuenta corriente retenidos por mandato judicial para el pago de haberes y otros.

7.- CUENTAS POR COBRAR COMERCIALES A continuación se presenta la composición del rubro:

AL 31 DE

DIC 2006 AL 31 DE DIC.

2005 S/(000) S/(000) Facturas por cobrar comerciales 268,234 70,073 Letras por cobrar 0 114 268,234 70,187 Menos: Provisión para cuentas de cobranza dudosa (e) -1,089 -1,179 267,145 69,008

Las cuentas por cobrar comerciales que están denominadas en dólares estadounidenses, tienen vencimientos corrientes y no generan intereses. Al 31 de diciembre de 2006, el anticuamiento del saldo de cuentas por cobrar comerciales es como sigue:

AL 31 DE DIC. 2006

AL 31 DE DIC. 2005

S/(000) S/(000) Por vencer 260,874 64,978 Vencidos De 1 a 30 días 6,059 1,396 De 31 a 90 días 0 2,210 Más de 90 días (*) 1,301 1,603 268,234 70,187

(*) Los saldos vencidos al 31 de diciembre de 2006 con antigüedad mayor a 90 días S/.(000) 1,301 no contienen montos con antigüedad superior a 1 año. 8.- CUENTAS POR COBRAR Y PAGAR A VINCULADAS Las principales transacciones entre la Compañía y sus subsidiarias son las siguientes:

AL 31 DE AL 31 DE

DIC. 2006 DIC. 2005

S/(000) S/(000)

Ingresos

Venta de suministros 3,820 8,745

Servicios de asesoría gerencial (a) 5,599 4,749

Servicios de personal 1653 1,509

Diversos 2,803 229

Servicio de tratamiento de mineral de Vinchos 6,452 4,442

20,327 19,674

Costos y gastos

Costo de venta de suministros 3,257 8,311

Alquiler de inmueble 225 205

Costo de servicio de tratamiento de mineral de Vinchos 5,987 3,868

9,469 12,384

Habilitación de fondos

Obtenidos 373,702 231,568

Otorgados 243,033 103,203

(a) Con fecha efectiva 02 de enero de 2001, la Compañía y Empresa Administradora

Chungar S.A.C, suscribieron un contrato de asesoría gerencial mediante el cual la Compañía cobra mensualmente a Chungar una retribución de US$120,000

Una mayor explicación respecto de la naturaleza de las transacciones y de los saldos esta expuesta en la Nota 6 del informe auditado de los estados financieros de la compañía al 31 de diciembre de 2005. Como resultado de estas y otras transacciones menores, la Compañía tiene las siguientes cuentas por cobrar y pagar a vinculadas:

Saldo al 1

de Ene-

2006 Adiciones Deducciones AL 31 DE Dic. 2006

S/(000) S/(000)

Cuentas por cobrar

Empresa Administradora CHungar S.A.C. 26,103 226,485 252,588 0

Empresa Explotadora de Vinchos S.A.C. 1335 42,721 25,095 18,961

Empresa Minera Paragsha S.A.C. 0 7,361 7,361 0

Compañía Industrial Limitada Huacho S.A. 2,458 1 2459 0

29,896 276,568 287,503 18,961

Cuentas por pagar

Empresa Minera Paragsha S.A.C. 28,168 30,158 36,069 34,079

Empresa Explotadora de Vinchos S.A.C. 23,085 23,085 0

Empresa Administradora CHungar S.A.C. 311725 443256 131531

28,168 364,968 502,410 165,610

9.- OTRAS CUENTAS POR COBRAR A continuación se presenta la composición del rubro:

AL 31 DE DIC. 2006

AL 31 DE DIC. 2005

S/(000) S/(000)

Corto plazo - Diversas

Préstamos a personal 2,730 5,038

Impuestos por recuperar 1,495 8,383

Depósito en garantía 106 0

Reclamos a terceros 6,112 3,380

Venta acciones de afiliadas a terceros y otros 7,164 2,804

17,607 19,605

Menos: Provisión para cuentas de cobranza dudosa -951 -951 Porción a largo plazo -11,495 -11,495

5,161 7,159

Otras Cuentas por Cobrar a Largo Plazo

Prestamos al personal sin intereses 1,469 1,469 Impuesto por recuperar 8,385 8,385 Venta de acciones de afiliada a terceros 1,641 1,641

11,495 11,495

16,656 18,654

10.- EXISTENCIAS A continuación se presenta la composición del rubro:

AL 31 DE DIC. 2005

AL 31 DE DIC. 2005

S/(000) S/(000) Concentrados 20,087 11,617 Concentrados en proceso 9,951 9,685 Suministros diversos 59,670 40,763 Existencias por recibir 1,983 2,267 91,691 64,332

Menos – Provisión para desvalorización de existencias -

8,132 -8,132 83,559 56,200

11.- GASTOS PAGADOS POR ANTICIPADO A continuación se presenta la composición del rubro:

AL 31 DE DIC. 2006

AL 31 DE DIC. 2005

S/(000) S/(000) Crédito fiscal de impuesto general a las ventas 0 5,287 Seguros y alquileres pagados por adelantado 5,843 2,393 Impuesto a la renta por recuperar 0 11,000 Entregas a rendir 2,855 1,914 Costos diferidos 0

8,698 20,594

12.- INVERSIONES FINANCIERAS

A continuación se presenta la composición del rubro:

AL 31 DE DIC. 2006

AL 31 DE DIC. 2005

S/(000) S/(000)

a) Inversiones al método de la participación: Subsidiarias Empresa Administradora Chungar S.A.C. (en adelante “Chungar”) 343,477 127,114

Mayor valor pagado en Empresa Administradora Chungar S.A.C., y E.A. Vinchos, 50,332 50,332 neto de amortización de S/19.1 millones en el 2005(S/9.7 millones en el 2004) Empresa Minera Paragsha S.A.C. (en adelante “Paragsha”) 97,043 86,246 Empresa Explotadora de Vinchos Ltda. S.A.C. (en adelante “Vinchos”) 11,542 1,488 502,394 265,180 Menos: Acciones de la Compañía en propiedad de Paragsha a su valor en libros -62,650 -59,833 439,744 205,347 b) Otras inversiones financieras: Inversiones al costo Compañía Industrial Limitada Huacho S.A. 1,298 1,299 Castrovirreyna Compañía Minera S.A. 707 707 Otros menores 186 179 2,191 2,190 Menos: Provisión para fluctuación de valores -325 -325 1,866 1,865 441,610 207,212

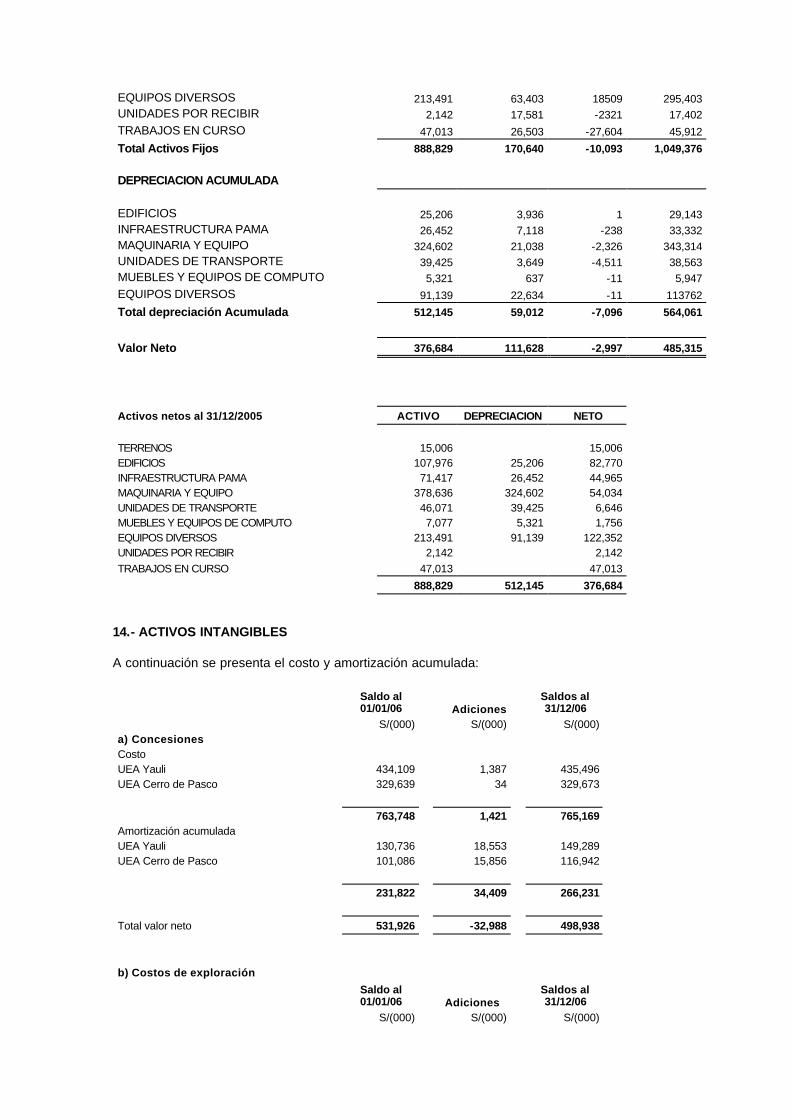

13.- INMUEBLES MAQUINARIA Y EQUIPO Y DEPRECIACION ACUMULADA A continuación se detalla la composición del rubro al 31 de diciembre de 2006 y al 31 de Diciembre de 2005 expresado en miles de Nuevos Soles:

ACTIVO Saldo al

01/01/2006 Adiciones Retiros y/o Reclasific.

Saldo al 31/12/2006

TERRENOS 15,006 15,006 EDIFICIOS 107,976 14,954 -494 122,436 INFRAESTRUCTURA PAMA 71,417 1233 72,650 MAQUINARIA Y EQUIPO 378,636 37,683 6,277 422,596 UNIDADES DE TRANSPORTE 46,071 8,761 -4,776 50,056 MUEBLES Y EQUIPOS DE COMPUTO 7,077 522 316 7,915

EQUIPOS DIVERSOS 213,491 63,403 18509 295,403 UNIDADES POR RECIBIR 2,142 17,581 -2321 17,402 TRABAJOS EN CURSO 47,013 26,503 -27,604 45,912

Total Activos Fijos 888,829 170,640 -10,093 1,049,376 DEPRECIACION ACUMULADA

EDIFICIOS 25,206 3,936 1 29,143 INFRAESTRUCTURA PAMA 26,452 7,118 -238 33,332 MAQUINARIA Y EQUIPO 324,602 21,038 -2,326 343,314 UNIDADES DE TRANSPORTE 39,425 3,649 -4,511 38,563 MUEBLES Y EQUIPOS DE COMPUTO 5,321 637 -11 5,947 EQUIPOS DIVERSOS 91,139 22,634 -11 113762

Total depreciación Acumulada 512,145 59,012 -7,096 564,061

Valor Neto 376,684 111,628 -2,997 485,315

Activos netos al 31/12/2005 ACTIVO DEPRECIACION NETO

TERRENOS 15,006 15,006 EDIFICIOS 107,976 25,206 82,770 INFRAESTRUCTURA PAMA 71,417 26,452 44,965 MAQUINARIA Y EQUIPO 378,636 324,602 54,034 UNIDADES DE TRANSPORTE 46,071 39,425 6,646 MUEBLES Y EQUIPOS DE COMPUTO 7,077 5,321 1,756 EQUIPOS DIVERSOS 213,491 91,139 122,352 UNIDADES POR RECIBIR 2,142 2,142 TRABAJOS EN CURSO 47,013 47,013

888,829 512,145 376,684

14.- ACTIVOS INTANGIBLES A continuación se presenta el costo y amortización acumulada:

Saldo al 01/01/06 Adiciones

Saldos al 31/12/06

S/(000) S/(000) S/(000) a) Concesiones Costo UEA Yauli 434,109 1,387 435,496 UEA Cerro de Pasco 329,639 34 329,673 763,748 1,421 765,169 Amortización acumulada UEA Yauli 130,736 18,553 149,289 UEA Cerro de Pasco 101,086 15,856 116,942 231,822 34,409 266,231

Total valor neto 531,926 -32,988 498,938

b) Costos de exploración

Saldo al 01/01/06 Adiciones

Saldos al 31/12/06

S/(000) S/(000) S/(000)

Costo Yauli 68,249 12,585 80,834 Cerro de Pasco 44,865 28,772 73,637 113,114 41,357 154,471 Amortización acumulada Yauli 17,366 3,070 20,436 Cerro de Pasco 11,075 1,771 12,846 28,441 4,841 33,282

Total valor neto 84,673 36,516 121,189

c) Costos de desarrollo

Saldo al 01/01/06 Adiciones

Saldos al 31/12/06

S/(000) S/(000) S/(000) Costo Yauli 176,589 34,675 211,264 Cerro de Pasco 261,670 8,763 270,433 438,259 43,438 481,697 Amortización acumulada Yauli 33,140 8,768 41,908 Cerro de Pasco 79,627 12,622 92,249 112,767 21,390 134,157

Total Costo neto 325,492 22,048 347,540 d) Intangibles y otros activos, neto

Costo licencia implementación de Sistema SAP 7,175 10,213 17,388 Otras licencias 7,367 -6,789 578 14,542 3,424 17,966 Amortización acumulada Licencias 4,791 1,643 6,434 4,791 1,643 6,434

9,751 1,781 11,532 Otros activos Habilitación de fondos a terceros a ser recuperado con proyectos 2,538 -2,538 0 Total intangibles y otros activos, neto 12,289 -2,538 0 0

(a+b+c+d) Total valor neto general 954,380 27,357 979,199 RESUMEN Costo total intangibles 1,332,201 89,640 1,419,303 Costo total amortización intangibles 377,821 62,283 440,104

Total intangibles neto 954,380 27,357 979,199

15.- SOBREGIROS BANCARIOS A continuación se presenta la composición:

Al 31 de DIC

2006 Al 31 de DIC

2005 S/(000) S/(000) Sobregiros bancarios Banco local 0 10,626 Bancos del exterior 0 17,853

0 28,479

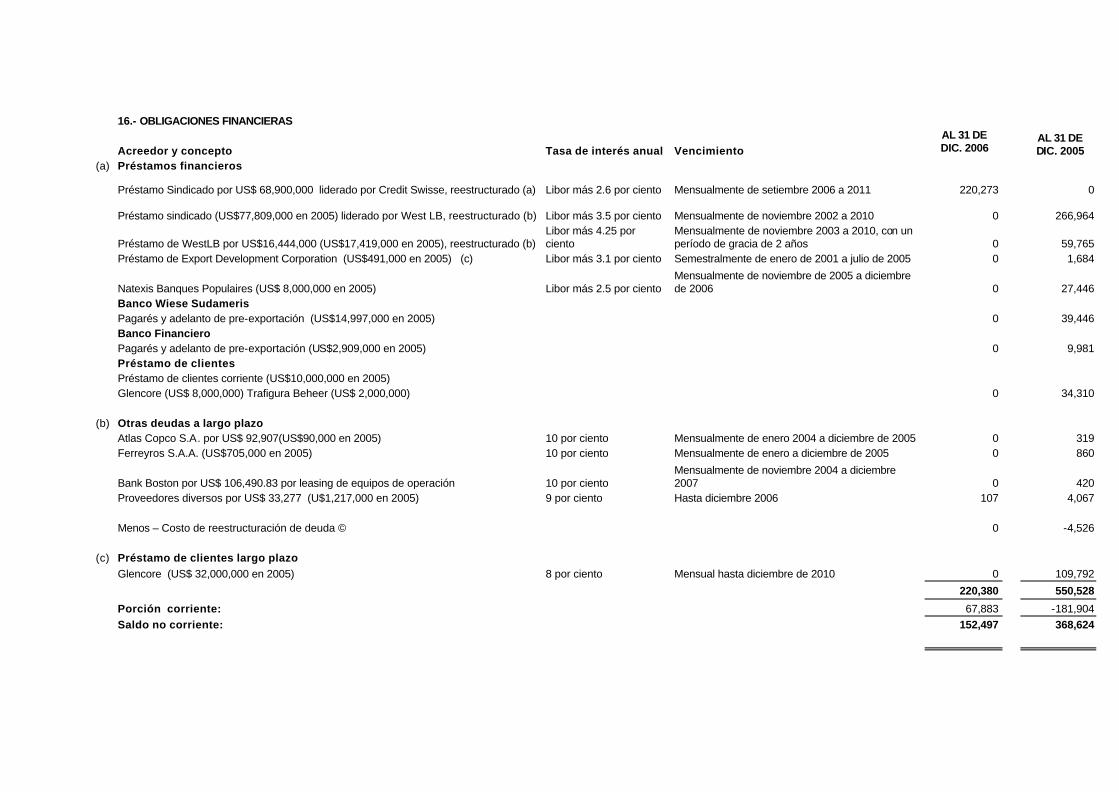

16.- OBLIGACIONES FINANCIERAS

Acreedor y concepto Tasa de interés anual Vencimiento AL 31 DE DIC. 2006

AL 31 DE DIC. 2005

(a) Préstamos financieros

Préstamo Sindicado por US$ 68,900,000 liderado por Credit Swisse, reestructurado (a) Libor más 2.6 por ciento Mensualmente de setiembre 2006 a 2011 220,273 0

Préstamo sindicado (US$77,809,000 en 2005) liderado por West LB, reestructurado (b) Libor más 3.5 por ciento Mensualmente de noviembre 2002 a 2010 0 266,964

Préstamo de WestLB por US$16,444,000 (US$17,419,000 en 2005), reestructurado (b) Libor más 4.25 por ciento

Mensualmente de noviembre 2003 a 2010, con un período de gracia de 2 años 0 59,765

Préstamo de Export Development Corporation (US$491,000 en 2005) (c) Libor más 3.1 por ciento Semestralmente de enero de 2001 a julio de 2005 0 1,684

Natexis Banques Populaires (US$ 8,000,000 en 2005) Libor más 2.5 por ciento Mensualmente de noviembre de 2005 a diciembre de 2006 0 27,446

Banco Wiese Sudameris Pagarés y adelanto de pre-exportación (US$14,997,000 en 2005) 0 39,446 Banco Financiero Pagarés y adelanto de pre-exportación (US$2,909,000 en 2005) 0 9,981 Préstamo de clientes Préstamo de clientes corriente (US$10,000,000 en 2005) Glencore (US$ 8,000,000) Trafigura Beheer (US$ 2,000,000) 0 34,310 (b) Otras deudas a largo plazo Atlas Copco S.A. por US$ 92,907(US$90,000 en 2005) 10 por ciento Mensualmente de enero 2004 a diciembre de 2005 0 319 Ferreyros S.A.A. (US$705,000 en 2005) 10 por ciento Mensualmente de enero a diciembre de 2005 0 860

Bank Boston por US$ 106,490.83 por leasing de equipos de operación 10 por ciento Mensualmente de noviembre 2004 a diciembre 2007 0 420

Proveedores diversos por US$ 33,277 (U$1,217,000 en 2005) 9 por ciento Hasta diciembre 2006 107 4,067 Menos – Costo de reestructuración de deuda © 0 -4,526 (c) Préstamo de clientes largo plazo Glencore (US$ 32,000,000 en 2005) 8 por ciento Mensual hasta diciembre de 2010 0 109,792

220,380 550,528

Porción corriente: 67,883 -181,904 Saldo no corriente: 152,497 368,624

a) Préstamo sindicado de bancos, liderados por Credit Swisse

Que en la fecha se ha completado la suscripción de un documento denominado "Facility Agreement", incluidos todos sus Anexos, en virtud del cual nuestra empresa toma un préstamo sindicado por la suma de US$120,000,000, cuyos principales términos detallamos a continuación:

• Banco estructurador y agente administrador: Credit Suisse, Sucursal de Londres.

• Tasa de Interés: Libor + 2.6%

• Plazo: Cinco (5) años y tres (3) meses

• Garantías: Cesión de flujos provenientes de contratos de exportación celebrados por Volcán Compañía Minera S.A.A.

• Agente de las Garantías: HSBC USA Bank, N.A.

• Período de Gracia: 3 meses.

Este préstamo será utilizado para prepagar los contratos de crédito vigentes a la fecha, y el saldo como capital de trabajo.

------------------------------------- Las garantías del préstamo sindicado y del préstamo otorgado por West LB London se encuentran expuestas en la nota 18 de informe auditado de los estados financieros al 31 de diciembre de 2005. b).- Los vencimientos y las garantías del préstamo sindicado y del préstamo otorgado por el West LB London se encuentran expuestas en la Nota 18 del informe auditado de los estados financieros consolidados al 31 de diciembre de 2005. c).- Vencimiento semestral de enero 2002 a julio 2005. 17.- CUENTAS POR PAGAR COMERCIALES A continuación se presenta la composición del rubro:

AL 31 DE AL 31 DE DIC. 2006 DIC. 2005 S/(000) S/(000) Facturas por pagar 52,248 73,726 Letras por pagar 7,679 22,003 Provisiones de liquidaciones 34,427 8,387 94,354 104,116

Al 31 de Diciembre de 2006 y 31 de diciembre de 2005, el anticuamiento del saldo de la cuenta por pagar comerciales es como sigue:

AL 31 DE AL 31 DE

DIC. 2006 DIC. 2005 S/(000) S/(000) Vencidas 4,764 33,738 Vigentes 89,590 70,378 94,354 104,116

18.- OTRAS CUENTAS POR PAGAR A continuación se presenta la composición de rubro:

AL 31 DE AL 31 DE DIC. 2006 DIC. 2005 S/(000) S/(000) Otras cuentas por pagar Intereses por pagar 0 20,644 Remuneraciones y beneficios sociales del personal 66,948 14,682 Impuestos y contribuciones 5,741 14,940 Depósitos en garantía 3,062 7,402 Regalias por pagar 0 0 Anticipos recibidos de Clientes 2,884 2,557 Prestamos por pagar a terceros 1,759 2,402 Otros 0 0 80,394 62,627

19.- CAPITAL SOCIAL El capital de la compañía esta conformado por 381,770,990 acciones de clase “A” cuya tenencia da derecho a voto y por 569,219,333 acciones de clase “B” que no tienen derecho a voto, pero tienen derecho a distribución preferencial de dividendos, derecho que no es acumulable. Las mencionadas acciones se encuentran emitidas y pagadas en su totalidad. La distribución de dividendos, se encuentra afecta a la tasa del 4.10%, siempre que se configuren los supuestos especificados en la norma del Impuesto a la Renta vigente en el presente ejercicio. En Junta Obligatoria Anual de Accionistas y Junta General de Accionistas celebrada el 29 de marzo del año en curso, se aprobó aumentar el Capital y la Cuenta Acciones de Inversión con cargo al saldo de las utilidades del ejercicio, ascendente a S/ 10’010,150 conforme a lo acordado en el punto 2 de la referida Junta. Asimismo, la Junta acordó aumentar el Capital y la Cuenta Acciones de Inversión por un importe de hasta S/ 140’159,687 mediante la capitalización de: § S/ 39’704,146 correspondientes al Excedente de Revaluación Neto de Volcan

Compañioa Minera S.A.A.. § S/ 69’383,469 correspondientes a las acciones a recibirse de su subsidiaria Empresa

Administradora Chungar S.A.C. provenientes de la capitalización de sus utilidades acumuladas.

§ S/. 3’964,432, correspondiente a las acciones a recibirse de su subsidiaria Empresa

Administradora Chungar S.A.C., provenientes de la capitalización del ajuste por reexpresión de su Capital por IPM.

§ S/. 27’107,640, correspondientes a las acciones a recibirse de su subsidiaria Empresa

Administradora Chungar S.A.C. provenientes de la capitalización del Excedente de Revaluación Neto de sus activos.

Del total de acciones representativas del Capital Social de Volcan Cia. Minera S.A.A., se encuentran en poder de su subsidiaria Empresa Minera Paragsha al 31 de Diciembre de 2006 la cantidad de 61,567,919 acciones comunes clase “B” equivalente a S/ 59.0 millones (al 31de diciembre de 2005 el número de acciones fue 55,916,530 equivalente a S/59.5 millones). Para fines de su presentación en el Estado de Cambios en el Patrimonio Neto y en la Nota 22 – Utilidad por acción, la cantidad total de acciones de Volcan Cia. Minera S.A.A. se presenta neta de aquellas que se encuentran en poder de su subsidiaria.

Las acciones comunes de clase A y B están inscritas en la Bolsa de Valores de Lima y son negociables en ella. Al 31 de Diciembre de 2006 su cotización fue de S/14.20 y S/ 8.08 para acciones comunes clase A y B, respectivamente (S/2.30 y S/1.13 al 31 de diciembre de 2005, respectivamente)

A continuación se muestra la estructura de la participación accionaría al 31 de diciembre de 2006:

Descripción Numero de Accionistas %

Menos de 0.20% 420 0.85% De 0.20 al 1.00% 4 3.14%

Del 1.01 al 5.00% 8 18.87% Del 5.01% al 10.00% 2 15.13% Del 10.01% al 20.00% 1 11.25%

Del 20.01% al 30.00% 2 50.76% Al cierre del presente trimestre no existen acciones suscritas pendientes de emisión. Según reporte de la Bolsa de Valores de Lima de fecha 31 de Diciembre de 2006, la frecuencia de negociación de las acciones A fue de 60.0%, en tanto las acciones B registraron una frecuencia de 100.0%

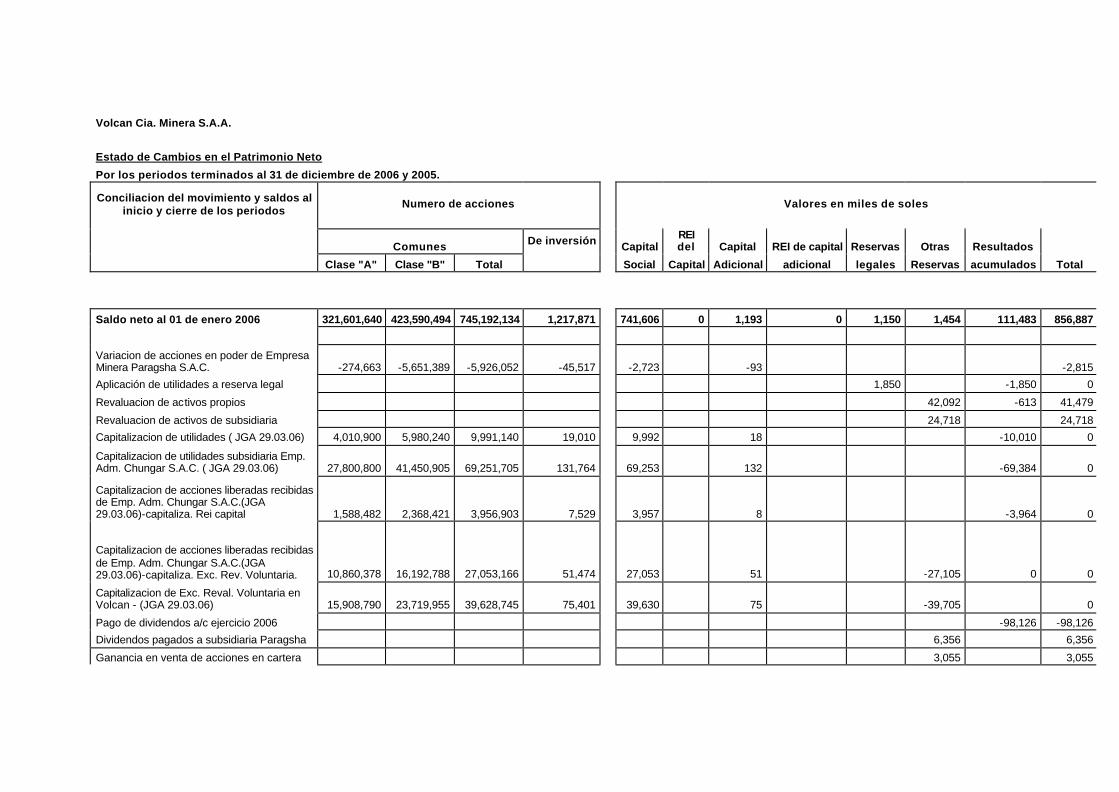

(a) Para una mayor comprensión del movimiento patrimonial, adjuntamos el siguiente cuadro:

Volcan Cia. Minera S.A.A.

Estado de Cambios en el Patrimonio Neto

Por los periodos terminados al 31 de diciembre de 2006 y 2005.

Conciliacion del movimiento y saldos al inicio y cierre de los periodos

Numero de acciones

Valores en miles de soles

Comunes De inversión Capital REI del Capital REI de capital Reservas Otras Resultados

Clase "A" Clase "B" Total Social Capital Adicional adicional legales Reservas acumulados Total

Saldo neto al 01 de enero 2006 321,601,640 423,590,494 745,192,134 1,217,871 741,606 0 1,193 0 1,150 1,454 111,483 856,887

Variacion de acciones en poder de Empresa Minera Paragsha S.A.C. -274,663 -5,651,389 -5,926,052 -45,517 -2,723 -93 -2,815

Aplicación de utilidades a reserva legal 1,850 -1,850 0

Revaluacion de activos propios 42,092 -613 41,479

Revaluacion de activos de subsidiaria 24,718 24,718

Capitalizacion de utilidades ( JGA 29.03.06) 4,010,900 5,980,240 9,991,140 19,010 9,992 18 -10,010 0

Capitalizacion de utilidades subsidiaria Emp. Adm. Chungar S.A.C. ( JGA 29.03.06) 27,800,800 41,450,905 69,251,705 131,764 69,253 132 -69,384 0

Capitalizacion de acciones liberadas recibidas de Emp. Adm. Chungar S.A.C.(JGA 29.03.06)-capitaliza. Rei capital 1,588,482 2,368,421 3,956,903 7,529 3,957 8 -3,964 0

Capitalizacion de acciones liberadas recibidas de Emp. Adm. Chungar S.A.C.(JGA 29.03.06)-capitaliza. Exc. Rev. Voluntaria. 10,860,378 16,192,788 27,053,166 51,474 27,053 51 -27,105 0 0

Capitalizacion de Exc. Reval. Voluntaria en Volcan - (JGA 29.03.06) 15,908,790 23,719,955 39,628,745 75,401 39,630 75 -39,705 0

Pago de dividendos a/c ejercicio 2006 -98,126 -98,126

Dividendos pagados a subsidiaria Paragsha 6,356 6,356

Ganancia en venta de acciones en cartera 3,055 3,055

Resultado del periodo 758,754 758,754

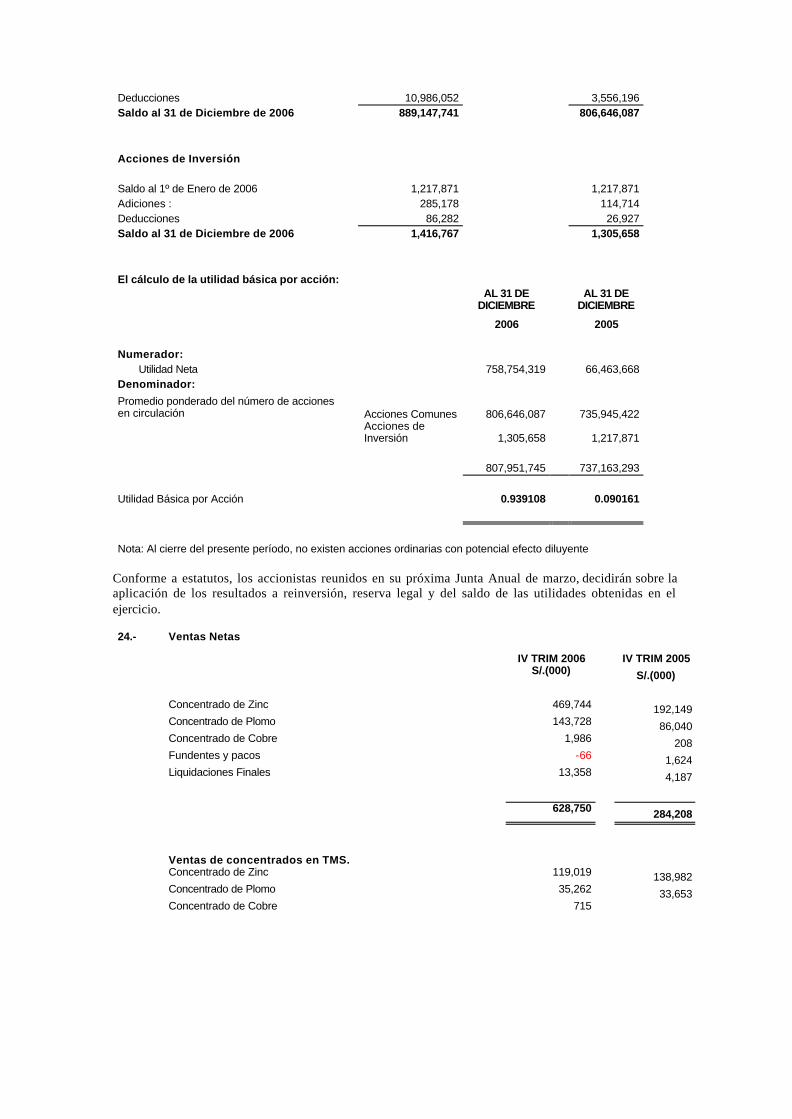

Saldo neto al 31 de diciembre 2006 381,496,327 507,651,414 889,147,741 1,457,532 888,768 0 1,385 0 3,000 10,864 686,292 1,590,308

Nota: A. El total de acciones al 31 de diciembre de 2006 esta conciliado con el total de acciones según Nota 20 del patrimonio

B. Como se observa en el presente estado, al cierre del mes de diciembre de 2006 no existe saldo de las cuenta de reexpresion ( REI de capital y REI de acciones de inversion ), pendiente de capitalizacion. C. Según comunicación de hecho de importancia Nro. RB-06/05 de fecha 30 de marzo de 2005, el aumento de capital NO es por emision de nuevas acciones, sino por aumento del valor nominal de las mismas existentes, las cuales pasan de un valor nominal de S/. 0.90 por accion a S/. 1.00 por accion.

C. Según comunicación de hecho de importancia de fecha 29 de marzo de 2006, la Junta Obligatoria Anual de Accionistas acordó aumentar el capital y las acciones d inversion con cargo al saldo de las

utilidades del ejercicio y por capitalizacion de varias partidas indicadas en la nota 17-Capital social. El valor nominal de las acciones comunes y de inversion es de S/. 1 por accion.

20.- CAPITAL ADICIONAL – Acciones de inversión Esta cuenta esta conformada por 1,809,437 acciones de inversión de S/.1.00 cada una. Las acciones de inversión están inscritas en la Bolsa de Valores de Lima y son negociables en ella. Al 31 de diciembre de 2006 su cotización en la Bolsa, fue de S/. 7.30 por acción (S/. 0.75 al 30 de diciembre de 2005). Según reporte de la Bolsa de Valores de Lima la frecuencia de negociación de las acciones de inversión en el periodo cerrado al 31 de diciembre de 2006 fué de 60%. De acuerdo con la ley, las acciones de inversión son emitidas a nombre de cada titular, pudiendo ser redimidas de común acuerdo con la Compañía. Tienen cierta preferencia en el pago de dividendos, y no tienen acceso al Directorio ni a las Juntas Generales de Accionistas Los tenedores de acciones de inversión tienen el derecho de efectuar aportes para incrementar la cuenta acciones de inversión, sólo con el objeto de mantener su proporcionalidad con el capital social, en los casos de aumentos de éste por nuevos aportes; y en caso de aumentos por suscripción pública, los titulares tienen la primera opción para suscribir no menos del diez por ciento de tales aumentos. La subsidiaria Paragsha al 31 de Diciembre de 2006 posee la cantidad de 392,670 acciones de inversión por un valor de S/. 424,687, al 31 de diciembre 2005 el número de acciones fue de 306,388 por un valor de S/ 229,791. 21.- RESERVAS LEGALES

La Ley General de Sociedades establece que no menos del 10 por ciento de las utilidades netas de una Compañía debe ser transferido a una reserva legal, hasta que ésta alcance la quinta parte del capital pagado. Esta reserva no puede ser usada para distribución de dividendos y su aplicación a compensar pérdidas y/o capitalización obliga a reponerla de utilidades futuras.

22.- CONVENIOS DE ESTABILIDAD JURIDICA

Al amparo del Decreto Legislativo 662, el Decreto Legislativo 757 y del Reglamento de los mismos (Decreto Supremo 162-92-EF del 12 de octubre de 1,992), la Empresa Minera Mahr Túnel S.A. y Volcan Compañía Minera S.A. suscribieron con el Estado Peruano convenios de estabilidad jurídica, mediante los cuales se les garantiza la estabilidad durante 10 años de ciertos regímenes vigentes al 29 de setiembre de 1,997. Con fecha 25 de marzo de 1,999, el Estado Peruano ha autorizado la transferencia de los derechos adquiridos por esas empresas en favor de la Compañía. Los regímenes así estabilizados a la Compañía comprenden principalmente la tasa del impuesto a la renta equivalente al 30 por ciento, la contratación de trabajadores, el derecho a utilizar el tipo de cambio más favorable y el beneficio tributario de reinversión de utilidades a que se refería la Ley General de Minería vigente al 29 de setiembre de 1,997. El incumplimiento de alguna de las obligaciones asumidas por la Compañía constituye causal de resolución; sin embargo, la gerencia de la Compañía considera que ha cumplido con todas las obligaciones que asumió. 23- UTILIDAD POR ACCION

Utilidad / Pérdida Básica y Diluida por Acción En Circulación

Días de vigencia al

cierre Promedio Ponderado

Acciones Comunes Saldo al 1º de Enero de 2006 745,192,134 745,192,134 Adiciones : 154,941,659 65,010,149

Deducciones 10,986,052 3,556,196 Saldo al 31 de Diciembre de 2006 889,147,741 806,646,087 Acciones de Inversión Saldo al 1º de Enero de 2006 1,217,871 1,217,871 Adiciones : 285,178 114,714 Deducciones 86,282 26,927 Saldo al 31 de Diciembre de 2006 1,416,767 1,305,658 El cálculo de la utilidad básica por acción:

AL 31 DE

DICIEMBRE AL 31 DE

DICIEMBRE

2006 2005

Numerador: Utilidad Neta 758,754,319 66,463,668 Denominador:

Promedio ponderado del número de acciones en circulación Acciones Comunes 806,646,087 735,945,422

Acciones de Inversión 1,305,658 1,217,871

807,951,745 737,163,293 Utilidad Básica por Acción 0.939108 0.090161

Nota: Al cierre del presente período, no existen acciones ordinarias con potencial efecto diluyente

Conforme a estatutos, los accionistas reunidos en su próxima Junta Anual de marzo, decidirán sobre la aplicación de los resultados a reinversión, reserva legal y del saldo de las utilidades obtenidas en el ejercicio. 24.- Ventas Netas

IV TRIM 2006 IV TRIM 2005 S/.(000) S/.(000) Concentrado de Zinc 469,744 192,149 Concentrado de Plomo 143,728 86,040 Concentrado de Cobre 1,986 208 Fundentes y pacos -66 1,624 Liquidaciones Finales 13,358 4,187 628,750 284,208

Ventas de concentrados en TMS.

Concentrado de Zinc 119,019 138,982 Concentrado de Plomo 35,262 33,653 Concentrado de Cobre 715

25 Costo de Ventas ( Operativos )

IV TRIM 2006 IV TRIM 2005 S/.(000) S/.(000) Inventario Inicial de minerales y en proceso 21,302 44,336 Costo de produccion 209,561 165,781 Menos: Inventario final de minerales concentrados y en proceso

30,038 20,737 Costo de venta 200,825 189,380

26 Gastos Administrativos

IV TRIM 2006 IV TRIM 2005 S/.(000) S/.(000) Amortización 20 20 Depreciación 78 70 Preparación Raul Rojas 7,319 7,690 Gastos de personal 24,306 3,343 Seguros 1,342 475 Otros 1,323 1,184 Honorarios Profesionales 2,418 1,506 Servicios Varios 342 2,054 883 Correos y Telecomunicaciones 457 391 Alquileres 71 102 Energía Eléctrica y agua 31 27 37,707 17,745

27 Gastos de Ventas IV TRIM 2006 IV TRIM 2005 S/.(000) S/.(000) Fletes 6,492 9,574 Gastos de Embarque 1,175 3,618 Regalías 17,090 5180 Servicios Diversos 249 34 Otros 44 25,050 18,406

28 Ingresos y Gastos Financieros IV TRIM 2006 IV TRIM 2005 S/.(000) S/.(000) Ingresos Financieros Ingresos por Intereses bancarios 3,897 45

Diferencia de cambio 0 Otros 820 4,717 45 Gastos financieros Gastos Bancarios 336 489 Intereses y gastos de préstamo 12,552 14,885 Diferencia de cambio 138 17,296 Otros 0 399 13,026 33,069

29 Otros, neto IV TRIM 2006 IV TRIM 2005 S/.(000) S/.(000) Otros Ingresos Otros 525 3,160 525 3,160 Otros Gastos Otros -5,282 -1,755 -5,282 -1,755 Saldo de Otros, neto 4,757 1,405