Notas a los Estados Contables - Secretar??a Distrital de ...

28

Notas a los Estados Contables Noviembre de 2012 SECRETARÍA DISTRITAL DE HACIENDA DIRECCIÓN DISTRITAL DE CONTABILIDAD

Transcript of Notas a los Estados Contables - Secretar??a Distrital de ...

Notas a los Estados Contables

Noviembre de 2012

SECRETARÍA DISTRITAL DE HACIENDA

DIRECCIÓN DISTRITAL DE CONTABILIDAD

NOTAS A LOS ESTADOS CONTABLES –

Definición básica

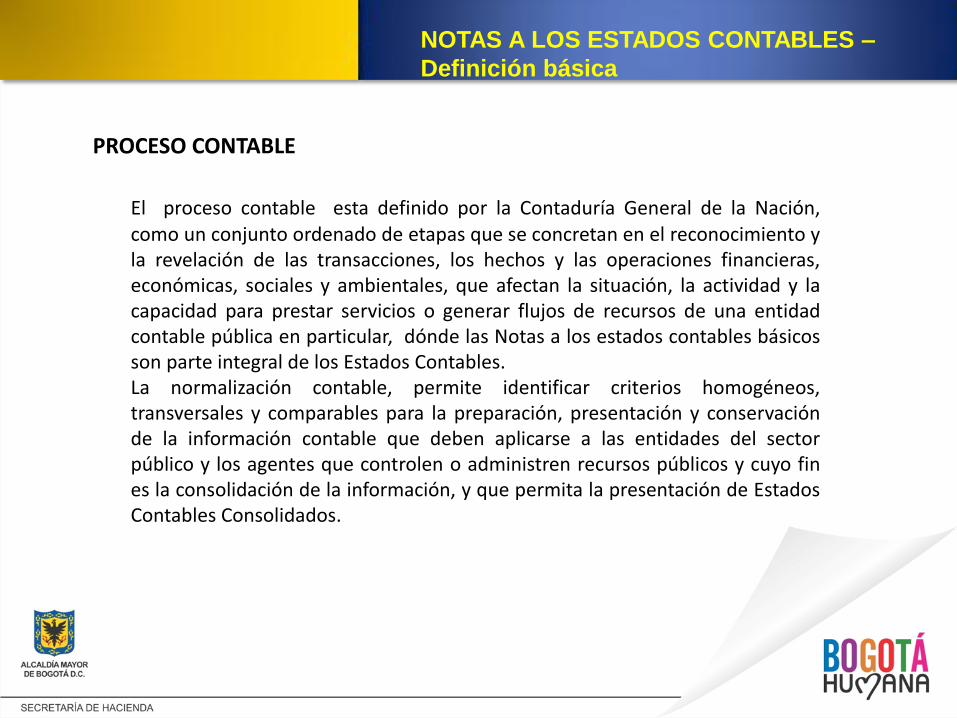

PROCESO CONTABLE

El proceso contable esta definido por la Contaduría General de la Nación,

como un conjunto ordenado de etapas que se concretan en el reconocimiento y la revelación de las transacciones, los hechos y las operaciones financieras, económicas, sociales y ambientales, que afectan la situación, la actividad y la capacidad para prestar servicios o generar flujos de recursos de una entidad contable pública en particular, dónde las Notas a los estados contables básicos son parte integral de los Estados Contables.

La normalización contable, permite identificar criterios homogéneos, transversales y comparables para la preparación, presentación y conservación de la información contable que deben aplicarse a las entidades del sector público y los agentes que controlen o administren recursos públicos y cuyo fin es la consolidación de la información, y que permita la presentación de Estados Contables Consolidados.

NOTAS A LOS ESTADOS CONTABLES -

OBJETIVOS

OBJETIVOS

Ampliar y brindar mayor claridad a la información contenida en los Estados

Contables, en relación con los hechos, transacciones y operaciones económicas,

financieras, sociales, ambientales y toda aquella información relevante, que

afecte o puedan afectar la situación de la entidad contable, que presentan

alguna dificultad para su medición monetaria, que sirvan de base para la toma

de decisiones.

La finalidad de las Notas, siendo de carácter general y específico, es la de

satisfacer la necesidad de información que puedan tener terceros, particulares,

entidades de control, entidades de consolidación, actuales o potenciales, ya

que informan las transacciones, hechos y operaciones financieras, económicas,

sociales y ambientales registradas en los Estados Contables.

SUSTENTO LEGAL

NORMATIVA A TENER EN CUENTA:

CGN- Resolución 248 de 2007, modificada por la Resolución 375 de 2007 –información

a reportar - requisitos - plazos

CGN- Resolución 354 de 2007 - Régimen de Contabilidad Pública (RCP) - regulación

contable pública. Doctrina de las Notas a los estados Generales, Se encuentran en

el Régimen de Contabilidad Publica.

Notas de carácter especifico: Incisos: 4010 y ss. (Estructura), 0781 (Revelaciones),

Notas de carácter General: Incisos: 1005 y ss.(Estructura), 0759 (Revelaciones).

CGN- Resolución 355 de 2007 - Plan General de Contabilidad Pública (RCP) - pautas

conceptuales.

CGN- Resolución 356 de 2007 - El Manual de Procedimientos Contables

CGN-Resolución 357 de 2008 – C.I. Contable y reporte del informe anual de evaluación

a la Contaduría General de la Nación.

SUSTENTO LEGAL

NORMATIVA A TENER EN CUENTA:

CGN- Norma Técnica 0758, 4004, Presentación comparativa 4085, Proceso de

Agregación 4084, Propiedad, Planta y Equipo 2629, Recursos Naturales no

renovables 2739.

DDC-Resolución 004 de 2007 – plazos, requisitos y procedimientos - presentación de

la información contable necesaria en la Consolidación en el Distrito Capital.

DDC- Resolución 001 de 2001 - Planta y Equipo P.P. y E.

Reportes a la Contaduría General de la

Nación - CGN

INFORMACION FINANCIERA, ECONÓMICA, SOCIAL Y AMBIENTAL

Formularios CHIP http://www.chip.gov.co/schip_rt/

CGN2005_001_SALDOS _Y _ MOVIMIENTOS CGN2005_002_OPERACIONES _RECIPROCAS CGN2005NE_003_NOTAS DE_CARACTER_ESPECIFICO CGN2005NG_003_NOTAS DE_CARACTER_GENERAL Funcionarios responsables Representante legal y el contador público que tenga a su cargo la Contabilidad del establecimiento público. El Consolidador de Hacienda e Información Financiera Pública (CHIP), es un sistema de información diseñado y desarrollado por el Ministerio de Hacienda y Crédito Público - Programa FOSIT, cuyos protocolos y manejo se encuentran en la página de la CGN.

Aspectos a tener en cuenta en la preparación

de las Notas a los Estados Contables

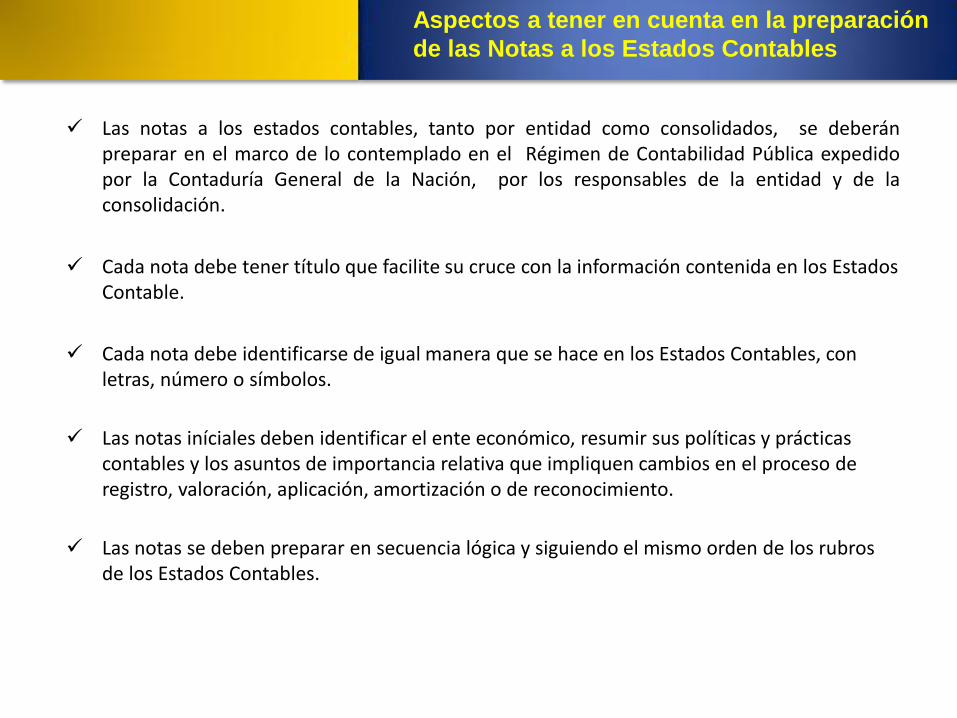

Las notas a los estados contables, tanto por entidad como consolidados, se deberán preparar en el marco de lo contemplado en el Régimen de Contabilidad Pública expedido por la Contaduría General de la Nación, por los responsables de la entidad y de la consolidación.

Cada nota debe tener título que facilite su cruce con la información contenida en los Estados Contable.

Cada nota debe identificarse de igual manera que se hace en los Estados Contables, con letras, número o símbolos.

Las notas iníciales deben identificar el ente económico, resumir sus políticas y prácticas contables y los asuntos de importancia relativa que impliquen cambios en el proceso de registro, valoración, aplicación, amortización o de reconocimiento.

Las notas se deben preparar en secuencia lógica y siguiendo el mismo orden de los rubros de los Estados Contables.

Aspectos a tener en cuenta en la preparación

de las Notas a los Estados Contables

Cuando internamente la subcuenta presente una variación significativa que de acuerdo con

el criterio profesional, amerite un desglose adicional, debe igualmente comparase con los saldos de dichas subcuentas a diciembre del año inmediatamente anterior, detallando su comportamiento de aumento o disminución, participación en el total de la subcuenta y de la cuenta.

Teniendo en cuenta la composición y complejidad de las cifras y el nivel de detalle de las cuentas; es importante acompañar las notas con anexos, que soporten la consistencia de las cifras presentadas en el Balance así como toda aquella información que de acuerdo al criterio profesional debe incluir y que indiquen entre otra la siguiente información:

A nivel de ejemplo, tenemos:

Propiedad, Planta y Equipo:

• Terrenos: Numero de inmuebles que posee la entidad identificando cada uno, indicando su valor, estado actual, utilización, características del predio, condiciones legales, etc.

• Maquinaria y Equipo: Detalle de la maquinaria, con su costo, su depreciación, vida útil a la fecha de cierre, mejoras, estado actual, utilización, etc.

• Equipo de Computo: Número de equipos, características, estado actual, costo, obsolescencia, costos, ajustes

• Vehículos: Detalle del parque automotor, avalúos, reparaciones, seguros, condiciones de comercialización.

Cuentas Por Pagar

• Acreedores: Indicando para cada subcuenta el valor de la obligación, nombre del acreedor, razón de la acreencia, plazo, monto, si existe acreencias vencidas, su monto, días de vencimiento, intereses de mora, etc.

Aspectos a tener en cuenta en la preparación

de las Notas a los Estados Contables

REPORTES DE INFORMACIÓN

OBLIGACIONES

• De Carácter General:

Se refieren a las características, políticas, prácticas contables de cada entidad pública, que efectúen una revelación global de la entidad y su proceso contable.

• De Carácter Específico:

Tipifican las situaciones particulares sobre la información contable de acuerdo al Catálogo General de Cuentas, que por su materialidad debe darse información adicional, para la interpretación de las cifras reflejadas en los Estados Contables.

Tipos de Notas

REPORTES DE INFORMACIÓN

OBLIGACIONES

• De Carácter General:

1. Naturaleza jurídica y Funciones de cometido Estatal.

2. Políticas y prácticas contables.

3. Limitaciones y deficiencias de tipo operativo y/o administrativo de impacto contable :

De Organización

Aspectos Físicos y de Comunicación entre las dependencias

Carencia de la tecnología necesaria

Humanos: carencia de Personal, ausencia de personal idóneo, alta rotación de personal

• De Carácter Específico:

1. Consistencia y Razonabilidad de las cifras.

2. Valuación

3. Recursos restringidos

4. Situaciones particulares:

Activos

Pasivos

Patrimonio

Ingresos

Gastos

Costos de ventas y operación

Costos de producción

Tipos de Notas

4. Efectos y cambios significativos en la información contable Incorporación de Activos y Pasivos.

Aplicación de normas de depreciación y provisión.

Reclasificación de cuentas

Corrección de ejercicios anteriores.

Depuración de cifras, conciliación de saldos o ajustes.

Mejoras y adiciones, adquisición o venta de bienes.

Procesos de liquidación, fusión y escisión.

Cuentas de Orden

-Deudoras

-Acreedoras

-Contingencias

-Cuentas de Planeación y Presupuesto.

5. Hechos posteriores al cierre

Tipos de Notas

Activos

Inversiones e Instrumentos Derivados:

De acuerdo con lo establecido en el Manual de Procedimientos y las Resoluciones Nos. 145 de abril 17 de 2008 y 205 de Mayo 22 de 2008: Composición del portafolio de inversiones, Tipo de inversión, entidad, finalidad. Variación de un año a otro, vigencia. Valorizaciones, provisiones Cualquier información adicional de acuerdo al criterio profesional

Rentas por Cobrar: Detalle por subcuenta. Antigüedad, composición por vigencias individualmente. Razones de su variación. Deudores: Por entidad: Cuentas y subcuentas Razones de las variaciones, Provisiones y el procedimiento utilizado para su cálculo.

Activos

Inventarios: Subcuentas que la componen, Rotación Razones de sus variaciones, Provisiones y/o valorizaciones indicando el método utilizado para su cálculo y su efecto en el

ingreso y/o gasto. Propiedad, Planta y Equipo: Bienes muebles e inmuebles individualmente Monto de las adquisiciones o construcciones Adiciones y/o mejoras Bienes vendidos y el efecto en el resultado del ejercicio Métodos utilizados para el cálculo de la depreciación y/o amortización. Avalúos realizados y su efecto en el Estado Contable Pignoraciones o restricciones legales sobre los bienes Cualquier información adicional de acuerdo al criterio profesional

Activos

Bienes de uso público e históricos y culturales: Costos de los bienes recibidos en dación o por cláusulas contractuales Mejoramiento y rehabilitación de los bienes Bienes de beneficio y uso público identificando su condición De acuerdo con su naturaleza

Recursos Naturales no Renovables: Vida útil y clase de recursos y su valor Incorporaciones durante el período Amortización de las inversiones realizadas Recursos entregados en explotación Metodología para su reconocimiento Actualización de los recursos y su efecto en el Estado Contable

Activos

Otros Activos: Método utilizado para la amortización de los activos diferidos Vida útil esperada Razones para estimar la vida útil Relación de bienes entregados a terceros Detalle de los bienes recibidos en Dación de pago, obligación, monto, estado de bienes y obligaciones Método utilizado para el cálculo de la Provisión

Activos

Otros Activos: Bienes adquiridos en Leasing Financiero Detalle de bienes Tiempo de duración del contrato de leasing Destinación de los bienes Amortización Detalle de Activos Intangibles Método utilizado para la amortización de los activos intangibles Vida útil

Pasivos

Operaciones de crédito público y financiamiento con banca central:

Su origen

Monto total autorizado y emitido

Plazo pactado para la deuda

Razones que motivaron el endeudamiento

Entidad con quien se adquiere la deuda

Tasa de interés pactado

Operaciones de financiamiento e instrumentos derivados

Origen

Plazo pactado

Operación que provee el financiamiento

Cuentas por pagar:

Graduación de la cartera por vencimiento

Razones que motivaron el endeudamiento

Bienes adquiridos

Relación de acreedores, montos y antigüedad

Detalle de los avances y anticipos recibidos, indicando monto, antigüedad y destinación

Pasivos

Bonos y Títulos emitidos

Obligaciones que se sustituyeron con estos títulos

Condiciones de los títulos en vigencia

Montos, intereses,

formas y plazos de amortización

Cantidad de títulos emitidos

Pasivos Estimados :

Procedimiento utilizado para la determinación de provisiones

Detalle de las provisiones, indicando monto, concepto, tercero

Detalle de litigios y demandas

Estado del Procedo

Demandante

Monto

Evaluación del Riesgo

Provisiones Diversas en detalle indicando

Tercero

Concepto

Monto

Tiempo estimado

Pasivos

Otros Pasivos:

Detalle de los Recaudos a favor de terceros

Total por concepto.

Beneficiario.

Detalle de los Ingresos recibidos por anticipado

Relación de ingresos causados por concepto.

Relación por concepto de Devoluciones.

Cargos Diferidos

Relación por concepto.

Periodos de amortización.

Patrimonio

Estructura y clasificación de aportes patrimoniales

Clasificación, monto,

Entidad pública o privada al que pertenecen

Monto y porcentaje de dividendos cancelados y su forma de pago.

Naturaleza de las reservas constituidas.

Variación en la participación patrimonial.

Indicar situaciones de riesgo que afecten a la entidad.

Detalle de bienes, derechos y obligaciones incorporados

Razones del resultado obtenido al cierre.

Ingresos

Ingresos:

Detalle por concepto

Por grupo

Por cuenta

Indicar clases de recursos que se reciben por el origen acorde a cada Entidad:

Ingresos Fiscales

Ingresos por Venta de bienes y/o Servicios

Ingresos por Transferencias

Ingresos por Recursos de los Fondos de Reservas de Pensiones

Ingresos por Recursos Otros Ingresos

Operaciones Interinstitucionales:

Resultado conciliaciones de operaciones de tesorería centralizada

Ajustes

Reclasificaciones

Gastos

Gastos: Detalle por concepto por cuenta:

Gastos de administración

Gastos de operación

Gastos de Provisiones, Depreciaciones y Amortizaciones

Gastos de Transferencias

Gasto Público Social

Gastos de Operaciones Interinstitucionales

Otros Gastos

Ajustes ejercicios anteriores:

Origen

Monto partidas extraordinarias

Detalle de bienes y derechos castigados:

Monto

Razón de su retiro

Transacciones con entes vinculados:

Efectos en el resultado

Entidad contable pública

Concepto de la transacción

Monto de la transacción

Costos

Costos de ventas, operación y/o producción:

Sistema de costos utilizado

Metodología del costeo utilizada

Bases sobre las que se tienen los costos

Sistema de distribución costos indirectos

Detalle, por grupo, cuenta y subcuenta,

Razones de las variaciones presentadas al cierre fiscal

Efectos en el resultado de estas variaciones.

Sobre derechos y responsabilidades contingentes:

Sobre el derechos y obligaciones registrados se describe:

Nombre

Situación individual

Monto

Efecto en el resultado de la entidad

Cuentas Fiscales:

Resultados conciliación entre cifras contables y fiscales

Resultado Conciliación patrimonial

Cuentas de Orden Deudoras

Cuentas de Orden Acreedoras

Se relacionan operaciones con terceros que no se encuentren en las cuentas de balance, indicando:

Bienes entregados en custodia

Relación de terceros

Monto

Razones de su operación

Mercancías en consignación

Clase de mercancías

Montos

Ubicación

Contratos de Leasing operativo

Préstamos por recibir

Obligaciones Contingentes: demandas, arbitrajes, conciliaciones extrajudiciales; su valoración, ajustes, etc. conciliar frente al aplicativo SIPROJ, Pueden reportarse diferencias en número de procesos y pero estas deben explicarse, argumentación que debe ser consistente con lo revelado en las notas a los estados contables.

Cuentas de Planeación y Presupuesto

Indicar en Notas la norma que afectó la presentación o retiro de estas cuentas de los Estados Contables para la vigencia.

Hechos posteriores al cierre

En esta nota debe revelarse toda aquella información presentada después de haberse de efectuado el cierre contable, y que por estar emitidos los Estados Contables Contables y que por tanto haya sido incorporada en las cuentas de Balance y/o de Resultado; pero que deba tenerse en cuenta para la toma de decisiones.