Nota Sectorial El mercado de Maquinaria para Envase … · para Envase y Embalaje en la India...

31

1 Notas Sectoriales El mercado de Maquinaria para Envase y Embalaje en la India Oficina Económica y Comercial de la Embajada de España en Mumbai

Transcript of Nota Sectorial El mercado de Maquinaria para Envase … · para Envase y Embalaje en la India...

1

Notas Sectoriales

El mercado de Maquinaria para Envase y Embalaje en la India

Oficina Económica y Comercial de la Embajada de España en Mumbai

2

El mercado de Maquinaria para Envase y Embalaje en la India

Esta nota ha sido elaborada por Joan Grasas León bajo la supervisión de la Oficina Económica y Co-mercial de la Embajada de España en Mumbai Diciembre 2011 N

otas Sectoriales

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 3

ÍNDICE

CONCLUSIONESCONCLUSIONESCONCLUSIONESCONCLUSIONES 4444

I. DEFINICION DEL SEI. DEFINICION DEL SEI. DEFINICION DEL SEI. DEFINICION DEL SECTORCTORCTORCTOR 6666 1. Delimitación del sector 6 2. Clasificación arancelaria 7

II. OFERTAII. OFERTAII. OFERTAII. OFERTA 8888 1. Tamaño del mercado 8 2. Producción local 9 3. Importaciones 10

III. ANIII. ANIII. ANIII. ANÁLISIS CUALITATIVO DÁLISIS CUALITATIVO DÁLISIS CUALITATIVO DÁLISIS CUALITATIVO DE LA DEMANDAE LA DEMANDAE LA DEMANDAE LA DEMANDA 15151515

IV. PRECIOS Y SU FORIV. PRECIOS Y SU FORIV. PRECIOS Y SU FORIV. PRECIOS Y SU FORMACIÓNMACIÓNMACIÓNMACIÓN 20202020

V. PERCEPCIÓN DEL PRV. PERCEPCIÓN DEL PRV. PERCEPCIÓN DEL PRV. PERCEPCIÓN DEL PRODUCTO ESPAÑOLODUCTO ESPAÑOLODUCTO ESPAÑOLODUCTO ESPAÑOL 22222222

VI. DISTRIBUCIÓNVI. DISTRIBUCIÓNVI. DISTRIBUCIÓNVI. DISTRIBUCIÓN 23232323

VII. CONDICIONES DE VII. CONDICIONES DE VII. CONDICIONES DE VII. CONDICIONES DE ACCESO AL MERCADOACCESO AL MERCADOACCESO AL MERCADOACCESO AL MERCADO 25252525 1. ARANCELES 25 2. CERTIFICACIÓN 26 3. OTRAS BARRERAS NO ARANCELARIAS 26

VIII. ANEXOSVIII. ANEXOSVIII. ANEXOSVIII. ANEXOS 27272727 1. Ferias 27 2. Publicaciones del sector 28 3. Asociaciones 30

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 4

CONCLUSIONES

La industria de envase y embalaje en la India se ha transformado notablemente en los últi-mos años debido a varios factores. La incipiente clase media exige cada vez más productos de calidad, que vengan preservados y envasados con los estándares mínimos de higiene, limpieza y conservación. Asimismo, la entrada de empresas multinacionales en el sector y la creciente tendencia a la exportación del sector, han fomentado la innovación en mercados de gran consumo a través de nuevos formatos de presentación. Otro factor que influye en el desarrollo de la industria es la necesidad de profesionalizar la cadena de abastecimiento en todo el territorio.

El estudio se centra en las tres partidas arancelarias más importantes del sector de maquina-ria para envase y embalaje, que representan el 93% de las exportaciones españolas, durante el periodo 2006-2011, años fiscales.

El sector de la maquinaria en la India representa 1.100 millones de dólares USA en el año fis-cal 2010, con una previsión de 2.300 millones de dólares USA en 2015, y tiene una importan-te componente de importación. La maquinaria de importación es de alto valor añadido y ma-quinaria especializada.

Los principales proveedores son Italia y Alemania, seguidas por China, Japón y Taiwán. Es-paña tiene una importancia secundaria en el sector, si bien cobró importancia durante la cri-sis, llegando a ser el 4º proveedor con una cuota del 10% del mercado de importación. La subpartida más importante en términos absolutos y relativos ha sido la partida 842230.

La industria india del envase y embalaje se estima en 18.800 millones de dólares USA en 2011, y se prevé que llegue a los 41.000 millones en 2015. El crecimiento de la industria está liderado por los sectores de envasado y embalaje alimentario y farmacéutico. El bajo consu-mo por cápita de envases y embalajes actual presenta una gran oportunidad de negocio pa-ra las compañías de envasado y embalaje. Otro factor decisivo en el crecimiento del sector es la expansión del comercio minorista organizado.

El segmento más importante de la industria es el del envase y embalaje rígido, con un 61% del total, aunque este porcentaje va disminuyendo, ganando importancia el envase flexible (alrededor del 15% anualmente), que actualmente ocupa el 22%. El tercer segmento es el de las etiquetas y otras artes gráficas.

El coste de la maquinaria y los bajos costes de mantenimiento son los principales factores que motivan la venta de equipamiento de envase y embalaje. Sin embargo, existe una cre-

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 5

ciente tendencia en concienciar que la mecanización y automatización puede mejorar la cali-dad del envase y embalaje, la productividad, reducir los desperdicios y asegurar unos están-dares de calidad.

El mercado indio es muy grande y disperso, por lo que la distribución debe realizarse por zo-nas. La distribución debe atender tanto al sector organizado como al sector no-organizado, ya que ambos tienen un peso importante en la industria. El número de empresas en el sector no-organizado es mayor que en el organizado.

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 6

I. DEFINICION DEL SECTOR Todas las industrias principales crean riqueza, pero si hay un sector que desempeña un pa-pel único tanto en la creación de riqueza como en la preservación de la riqueza o valor gene-rado por muchas otras industrias, esa es la industria del envase y embalaje.

Aparte del gran valor añadido y el empleo dedicado a estas actividades, el sector ha servido a la economía india mediante la preservación de la calidad y la prolongación de la vida de los productos – que van desde la leche y las galletas, hasta artículos de droguería y medicinas, alimentos semi-procesados y procesados, frutas y verduras, aceites, bienes electrónicos, etc. además de electrodomésticos y maquinaria industrial y otro equipos que necesiten transporte. En muchos casos, ha sido necesario el desarrollo de nuevos envases especiali-zados por motivos técnicos.

La importancia del envase y embalaje en la estrategia de marketing ha crecido en los últimos años, ya que los productos indios tienen que competir en los mercados internacionales, y el envase puede hacer decantar la balanza.

Desde un punto de vista conceptual, conviene diferenciar entre envase y embalaje:

- El envase es el recipiente en contacto directo o indirecto con el producto, cuya función principal es proteger y conservar el producto además de informar de su contenido a los con-sumidores finales.

- El embalaje es la envoltura o recipiente que contiene productos de manera temporal, prin-cipalmente para agrupar unidades de un producto pensando en su manipulación, transporte y almacenaje.

En el presente informe, cuando se hable del año N se referirá al año fiscal N, comprendido entre el 1 de abril del año N-1 hasta el 31 de marzo del año N.

1.1.1.1. DELIMITACIÓN DEL SECDELIMITACIÓN DEL SECDELIMITACIÓN DEL SECDELIMITACIÓN DEL SECTORTORTORTOR

El sector del envase y embalaje o packaging incluye procesos de muy diversa índole que van desde la fabricación de los envases hasta la impresión de etiquetas o el embotellado.

Dentro de la denominada industria del packaging, por tanto, podemos distinguir entre los subsectores siguientes:

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 7

- Maquinaria para envase y embalaje.

- Artes gráficas (para impresión del etiquetado o decoración de envases y embalajes).

- Maquinaria de cartón corrugado (para fabricación, acabado y moldeado de papel y cartón)

Por otro lado no hay que olvidar las sinergias que existen con otros sectores, como el de la maquinaria para alimentación o para el plástico y el caucho.

Estos sectores son paralelos y representan una gran parte de maquinaria que es utilizada con anterioridad a la maquinaria de envase y embalaje en algún proceso productivo. Muchas veces no es fácil colocar una línea que los separe, lo que obliga a trabajar en conjunto entre varias empresas para ofrecer un producto a un cliente que cubra toda su cadena de produc-ción.

Este estudio se centrará en la maquinaria dedicada al envase y embalaje, que es la más sig-nificativa en la producción y exportación española del sector. El 71%1 de las empresas del macrosector español pertenecen al envase y embalaje.

2.2.2.2. CLASIFICACIÓN ARANCECLASIFICACIÓN ARANCECLASIFICACIÓN ARANCECLASIFICACIÓN ARANCELARIALARIALARIALARIA

Según datos de Proclarity, base de datos de las Naciones Unidas, las partidas arancelarias correspondientes a maquinaria de envase y embalaje se encuentran en la partida 8422. A continuación se detallan las diferentes subpartidas arancelarias correspondientes específi-camente a la maquinaria de envase y embalaje.

842842842842230230230230: Máquinas y aparatos para llenar, cerrar, tapar, taponar o etiquetar botellas, botes o latas, cajas, sacos (bolsas) o demás continentes; máquinas y aparatos de capsular botellas, tarros, tubos y continentes análogos; máquinas y aparatos para ga-sear bebidas.

842240842240842240842240: Las demás máquinas y aparatos para empaquetar o envolver mercancías, incluidas las de envolver con película termo-retráctil

84229084229084229084229090909090: Partes de máquinas y aparatos para llenar, cerrar, tapar, taponar o etique-tar botellas, botes o latas, cajas, sacos (bolsas) o demás continentes; máquinas y aparatos de capsular botellas, tarros, tubos y continentes análogos; máquinas y apa-ratos para gasear bebidas

La definición de las partidas arancelarias descritas por las Naciones Unidas coincide con la definida por el Departamento de Comercio del Gobierno de la India.2

Las tres partidas analizadas representan el 92% de las exportaciones españolas del sector en 2010 (año natural) al resto del mundo: 56% la partida 842240, 20% la 84229090 y 18% la 842230.3

1,3 España: sector de maquinaria para envase, embalaje y su grafismo, Notas Sectoriales ICEX

2 Export Import Data Bank, Departamento de Comercio, Gobierno de la India

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 8

II. OFERTA

1.1.1.1. TAMAÑO DEL MERCADOTAMAÑO DEL MERCADOTAMAÑO DEL MERCADOTAMAÑO DEL MERCADO

El mercado de maquinaria y envase se encuentra enmarcado dentro del mercado del envase y embalaje junto a materiales, productos semiacabados y acabados y otro tipo de maquina-ria.

Durante el periodo de estudio, comprendido entre los años fiscales 2005 y 2010, se observa un crecimiento sostenido en la producción, el tamaño del mercado, el consumo doméstico y las importaciones.

La producción en 20104 se ha situado en los 955 millones de dólares USA, con un aumento del 62% respecto al 2005 o un aumento medio anual del 12%. El aumento en 2006, 2008 y 2010 fue alrededor del 7%, mientras que fue del 19% en 2005 y del 10% en 2009. El merca-do exterior es el destino del 28% de la producción de media durante el periodo.

El tamaño del mercado, resultado de la producción más las importaciones, ha alcanzado los 1.100 millones de dólares USA en 2010, lo que significa un aumento del 70% en 5 años. La importancia relativa de las importaciones ha ido creciendo hasta situarse en el 13% del ta-maño del mercado.

El valor monetario del consumo doméstico, definido como la producción más las importa-ciones menos las exportaciones, por su parte, ha sido de 840 millones de dólares USA, una variación del 83% respecto 2005.

4 En el presente informe, cuando se hable del año N se referirá al año fiscal N, comprendido entre el 1 de abril del año N-1 hasta el 31 de marzo del año N.

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 9

ESTADÍSTICAS CLAVE DEL SECTOR DEL ENVASE Y EMBALAJE EN LA INDIA5

2004-05 2005-06 2006-07 2007-08 2008-09 2009-10

Cantidad Miles toneladas 107,6 122,1 122,2 115,8 129,5 115,9

Exportación Valor Millones USD 183,0 221,2 255,5 249,7 304,0 260,1

Cantidad Miles toneladas 14,2 22,8 18,6 26,9 36,7 35,3

Importación Valor Millones USD 52,6 78,9 88,7 105,1 135,0 145,1

Producción Valor Millones USD 588,4 630,4 751,1 798,7 891,8 955,1

Consumo

Doméstico Valor Millones USD 458,0 488,1 584,3 654,2 722,8 840,1

Fuente: Industry: Market Sizes and shares, Centre for Monitoring Indian Economy (CMIE), Abril 2011

Las fuentes de información utilizadas para la obtención de datos sobre el tamaño de merca-do del sector no han sido las mismas que las utilizadas para analizar las importaciones y ex-portaciones de cada partida estudiada, de ahí que los datos difieran. La tabla anterior está basada en las estadísticas del CMIE, donde no se desglosa entre subpartidas arancelarias, como sí se ha hecho en el punto 2 y 3 de esta sección. Además, las series de datos no tie-nen la misma base temporal, ya que los datos de CMIE se limitan al año fiscal 2010, mientras que los datos obtenidos a través del Ministerio de Comercio de la India incluyen además el año fiscal 2011.

2.2.2.2. PRODUCCIÓN LOCALPRODUCCIÓN LOCALPRODUCCIÓN LOCALPRODUCCIÓN LOCAL

La industria local de maquinaria de envase y embalaje en la India comprende un total de 800 empresas productoras de maquinaria de envase y embalaje en la India en 2010, la gran ma-yoría de ellas de tamaño pequeño y medio repartidas por todo el territorio. Aproximadamente el 10% son de gran tamaño. En 2006, la cifra total de empresas era de 700, aunque el núme-ro de grandes empresas del sector era del 5%. Podemos observar que el sector es fragmen-tado, aunque aparece cierta tendencia hacia la concentración con un número creciente de grandes empresas debido a la alta tecnificación necesaria del sector, a la vez que a la espe-cialización en sectores cliente y materiales. Algunas de las mayores empresas indias de ma-quinaria de envase y embalaje aparecen en la tabla siguiente.6

5 La tasa de cambio aplicada es la del día 31 de marzo de 2010: 44,9748 INR por USD

6 Boletín de Noticias, Volumen 9, Número 1, Julio-Septiembre de 2010, Institute of Packaging Machin-ery Manufacturers of India

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 10

GRANDES EMPRESAS INDIAS PRODUCTORAS DE MAQUINARIA

Nombre Localización

Flex Engineering Noida

ITW Signode India Hyderabad

Print Pack Machinery Faridabad

Eagle Manufacturing Mumbai

Acrofil India Nueva Delhi

S.P.M. Engineering Bangalore

E.C. Packaging Faridabad

S.P. Ultraflex Mumbai

Multi Pack Machines Hyderabad

PrimoPack Ahmedabad

Fuente: Trade India

Existe una gran variedad de maquinaria de envase y embalaje en el país. Las más comunes son de codificación e impresión, alimentadores y etiquetadoras, para envases de cartón, moldeadoras, relleno de tetrabrik, maquinaria de ciclo completo de bolsas y maquinaria au-tomática mediante microprocesador.7

La producción nacional de maquinaria ha aumentado significativamente en los últimos años impulsada por el consumo nacional. Pero la exportación está ganando terreno en los últimos años principalmente a los tradicionales vecinos asiáticos y los países del área del Golfo Pér-sico, África oriental e incluso América del Sur.8

Si tenemos en cuenta el volumen de exportación de las partidas arancelarias específicas de la maquinaria de envase y embalaje del estudio, en 2011 el volumen de exportación ha sido de 90 millones de dólares9, un aumento del 87% en 5 años. El mayor aumento ha sido para la partida 842230.

3.3.3.3. IMPORTACIONESIMPORTACIONESIMPORTACIONESIMPORTACIONES

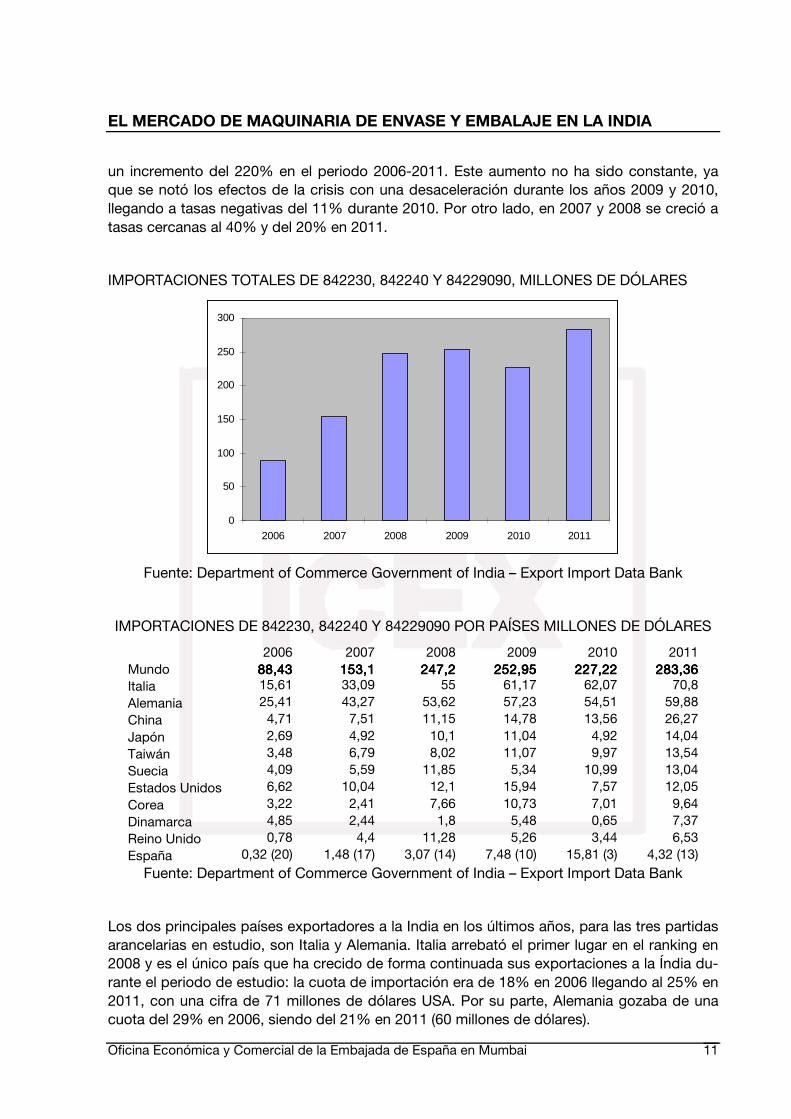

Las importaciones de maquinaria de envase y embalaje (partidas arancelarias 842230, 842240 y 84229090) a la India han sido de 283 millones de dólares en 2011, lo que significa

7 Informe Anual 2010-2011, Ministerio de Comercio e Industria de la India

8 Industria del Envase y Embalaje, India Converting Show 2011

9 Export Import Data Bank, Departamento de Comercio, Gobierno de la India

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 11

un incremento del 220% en el periodo 2006-2011. Este aumento no ha sido constante, ya que se notó los efectos de la crisis con una desaceleración durante los años 2009 y 2010, llegando a tasas negativas del 11% durante 2010. Por otro lado, en 2007 y 2008 se creció a tasas cercanas al 40% y del 20% en 2011.

IMPORTACIONES TOTALES DE 842230, 842240 Y 84229090, MILLONES DE DÓLARES

Fuente: Department of Commerce Government of India – Export Import Data Bank

IMPORTACIONES DE 842230, 842240 Y 84229090 POR PAÍSES MILLONES DE DÓLARES

2006 2007 2008 2009 2010 2011 Mundo 88,4388,4388,4388,43 153,1153,1153,1153,1 242424247,27,27,27,2 252,95252,95252,95252,95 227,22227,22227,22227,22 283,36283,36283,36283,36 Italia 15,61 33,09 55 61,17 62,07 70,8 Alemania 25,41 43,27 53,62 57,23 54,51 59,88 China 4,71 7,51 11,15 14,78 13,56 26,27 Japón 2,69 4,92 10,1 11,04 4,92 14,04 Taiwán 3,48 6,79 8,02 11,07 9,97 13,54 Suecia 4,09 5,59 11,85 5,34 10,99 13,04 Estados Unidos 6,62 10,04 12,1 15,94 7,57 12,05 Corea 3,22 2,41 7,66 10,73 7,01 9,64 Dinamarca 4,85 2,44 1,8 5,48 0,65 7,37 Reino Unido 0,78 4,4 11,28 5,26 3,44 6,53 España 0,32 (20) 1,48 (17) 3,07 (14) 7,48 (10) 15,81 (3) 4,32 (13)

Fuente: Department of Commerce Government of India – Export Import Data Bank

Los dos principales países exportadores a la India en los últimos años, para las tres partidas arancelarias en estudio, son Italia y Alemania. Italia arrebató el primer lugar en el ranking en 2008 y es el único país que ha crecido de forma continuada sus exportaciones a la Índia du-rante el periodo de estudio: la cuota de importación era de 18% en 2006 llegando al 25% en 2011, con una cifra de 71 millones de dólares USA. Por su parte, Alemania gozaba de una cuota del 29% en 2006, siendo del 21% en 2011 (60 millones de dólares).

0

50

100

150

200

250

300

2006 2007 2008 2009 2010 2011

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 12

Las exportaciones chinas han resistido la crisis y se ha consolidado como el tercer país en importancia, con un volumen de exportación de 26 millones de dólares (9,3% de cuota de importación). Japón, Taiwán, Suecia y Estados Unidos tienen volúmenes de exportación si-milares en 2011.

España ha multiplicado por 10 sus exportaciones a la India en el periodo de estudio llegando a 4,3 millones de dólares USA en 2011 (1,5% de cuota), 13º país en valor. Llegó a ser el 3º en importancia en 2010 con el 7% del mercado de importación, con una facturación de 16 millones de dólares USA.

CUOTA DE IMPORTACIONES DE 842230, 842240 Y 84229090 POR PAÍSES

Fuente: Department of Commerce Government of India – Export Import Data Bank

Si realizamos la comparativa en las 3 partidas arancelarias que integran el estudio, la más importante en valor en 2011 es la 842230 con 132 millones de dólares, seguida por 882240 con 103 millones y 49 millones de dólares USA para la 84229090.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2006 2007 2008 2009 2010 2011

Otros

España

Estados Unidos

Suecia

Taiwán

Japón

China

Alemania

Italia

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 13

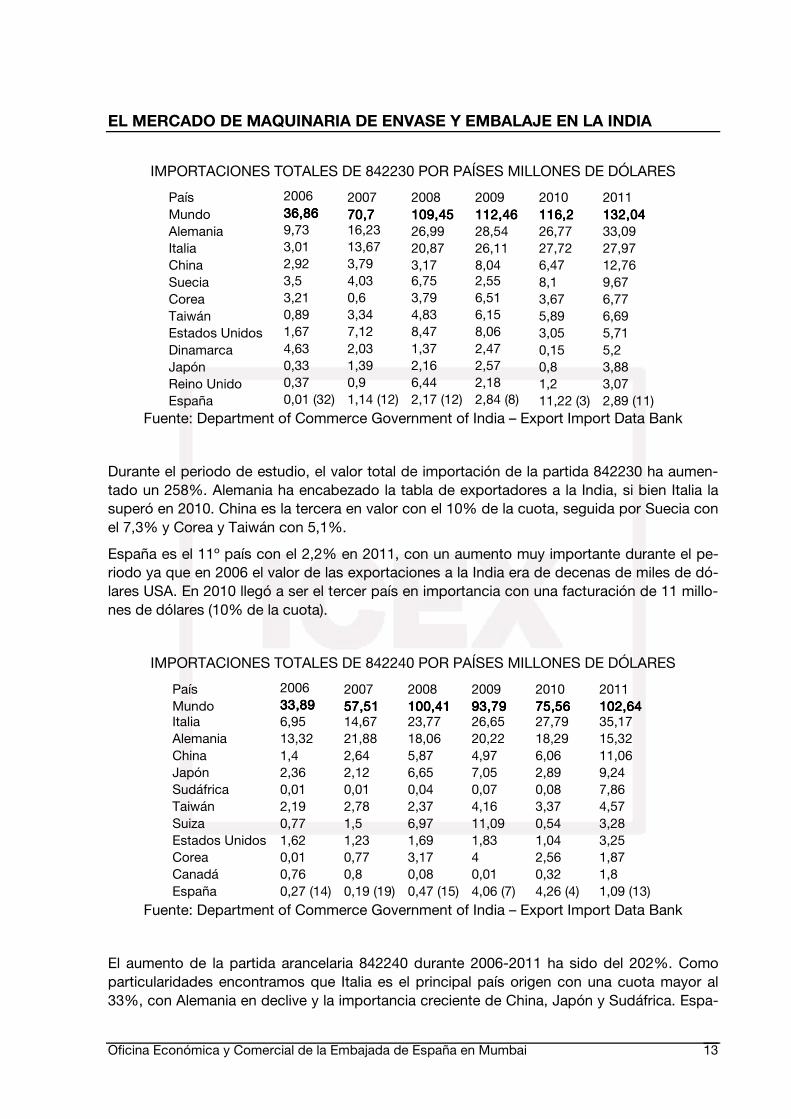

IMPORTACIONES TOTALES DE 842230 POR PAÍSES MILLONES DE DÓLARES

País 2006 2007 2008 2009 2010 2011 Mundo 36,8636,8636,8636,86 70,770,770,770,7 109,45109,45109,45109,45 112,46112,46112,46112,46 116,2116,2116,2116,2 132,04132,04132,04132,04 Alemania 9,73 16,23 26,99 28,54 26,77 33,09 Italia 3,01 13,67 20,87 26,11 27,72 27,97 China 2,92 3,79 3,17 8,04 6,47 12,76 Suecia 3,5 4,03 6,75 2,55 8,1 9,67 Corea 3,21 0,6 3,79 6,51 3,67 6,77 Taiwán 0,89 3,34 4,83 6,15 5,89 6,69 Estados Unidos 1,67 7,12 8,47 8,06 3,05 5,71 Dinamarca 4,63 2,03 1,37 2,47 0,15 5,2 Japón 0,33 1,39 2,16 2,57 0,8 3,88 Reino Unido 0,37 0,9 6,44 2,18 1,2 3,07 España 0,01 (32) 1,14 (12) 2,17 (12) 2,84 (8) 11,22 (3) 2,89 (11)

Fuente: Department of Commerce Government of India – Export Import Data Bank

Durante el periodo de estudio, el valor total de importación de la partida 842230 ha aumen-tado un 258%. Alemania ha encabezado la tabla de exportadores a la India, si bien Italia la superó en 2010. China es la tercera en valor con el 10% de la cuota, seguida por Suecia con el 7,3% y Corea y Taiwán con 5,1%.

España es el 11º país con el 2,2% en 2011, con un aumento muy importante durante el pe-riodo ya que en 2006 el valor de las exportaciones a la India era de decenas de miles de dó-lares USA. En 2010 llegó a ser el tercer país en importancia con una facturación de 11 millo-nes de dólares (10% de la cuota).

IMPORTACIONES TOTALES DE 842240 POR PAÍSES MILLONES DE DÓLARES

País 2006 2007 2008 2009 2010 2011 Mundo 33,8933,8933,8933,89 57,5157,5157,5157,51 100,41100,41100,41100,41 93,7993,7993,7993,79 75,5675,5675,5675,56 102,64102,64102,64102,64 Italia 6,95 14,67 23,77 26,65 27,79 35,17 Alemania 13,32 21,88 18,06 20,22 18,29 15,32 China 1,4 2,64 5,87 4,97 6,06 11,06 Japón 2,36 2,12 6,65 7,05 2,89 9,24 Sudáfrica 0,01 0,01 0,04 0,07 0,08 7,86 Taiwán 2,19 2,78 2,37 4,16 3,37 4,57 Suiza 0,77 1,5 6,97 11,09 0,54 3,28 Estados Unidos 1,62 1,23 1,69 1,83 1,04 3,25 Corea 0,01 0,77 3,17 4 2,56 1,87 Canadá 0,76 0,8 0,08 0,01 0,32 1,8 España 0,27 (14) 0,19 (19) 0,47 (15) 4,06 (7) 4,26 (4) 1,09 (13)

Fuente: Department of Commerce Government of India – Export Import Data Bank

El aumento de la partida arancelaria 842240 durante 2006-2011 ha sido del 202%. Como particularidades encontramos que Italia es el principal país origen con una cuota mayor al 33%, con Alemania en declive y la importancia creciente de China, Japón y Sudáfrica. Espa-

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 14

ña ocupa la posición 13ª con 1 millón de dólares USA en 2011, con un volumen 4 veces su-perior a 2006-2007, pero 4 veces inferior al periodo 2009-2010.

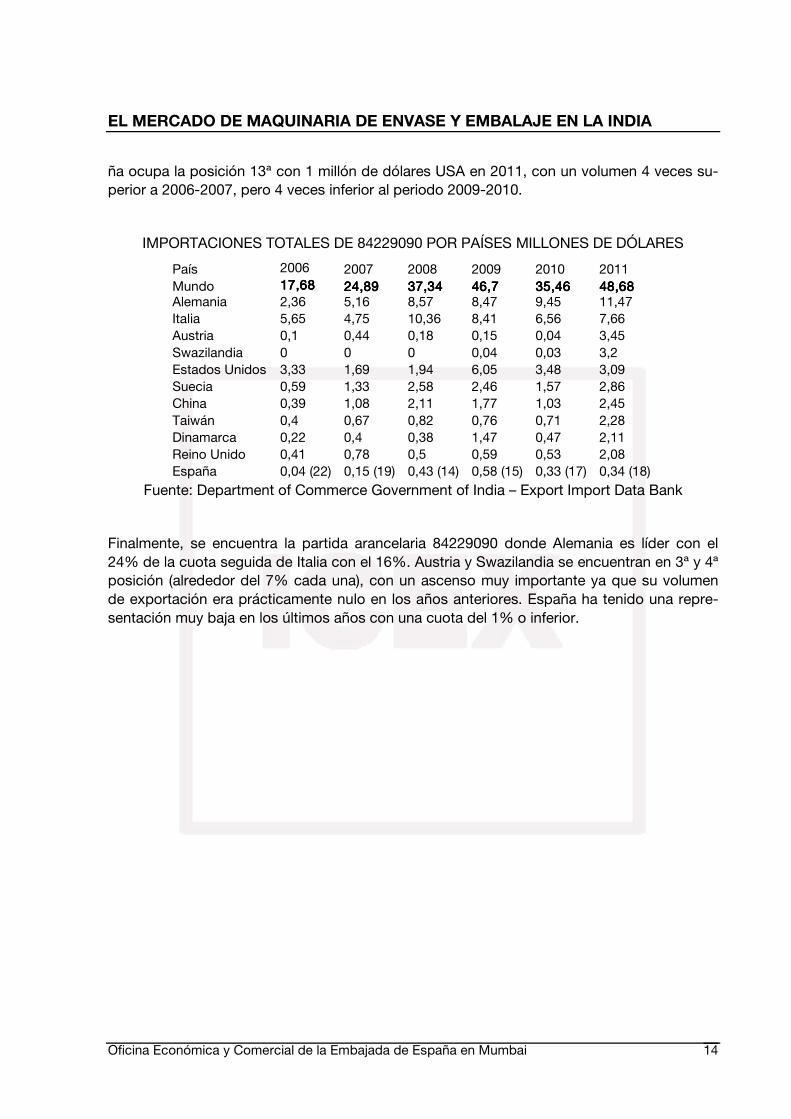

IMPORTACIONES TOTALES DE 84229090 POR PAÍSES MILLONES DE DÓLARES

País 2006 2007 2008 2009 2010 2011 Mundo 17,6817,6817,6817,68 24,8924,8924,8924,89 37,3437,3437,3437,34 46,746,746,746,7 35,4635,4635,4635,46 48,6848,6848,6848,68 Alemania 2,36 5,16 8,57 8,47 9,45 11,47 Italia 5,65 4,75 10,36 8,41 6,56 7,66 Austria 0,1 0,44 0,18 0,15 0,04 3,45 Swazilandia 0 0 0 0,04 0,03 3,2 Estados Unidos 3,33 1,69 1,94 6,05 3,48 3,09 Suecia 0,59 1,33 2,58 2,46 1,57 2,86 China 0,39 1,08 2,11 1,77 1,03 2,45 Taiwán 0,4 0,67 0,82 0,76 0,71 2,28 Dinamarca 0,22 0,4 0,38 1,47 0,47 2,11 Reino Unido 0,41 0,78 0,5 0,59 0,53 2,08 España 0,04 (22) 0,15 (19) 0,43 (14) 0,58 (15) 0,33 (17) 0,34 (18)

Fuente: Department of Commerce Government of India – Export Import Data Bank

Finalmente, se encuentra la partida arancelaria 84229090 donde Alemania es líder con el 24% de la cuota seguida de Italia con el 16%. Austria y Swazilandia se encuentran en 3ª y 4ª posición (alrededor del 7% cada una), con un ascenso muy importante ya que su volumen de exportación era prácticamente nulo en los años anteriores. España ha tenido una repre-sentación muy baja en los últimos años con una cuota del 1% o inferior.

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 15

III. ANÁLISIS CUALITATIVO DE LA DEMANDA El envase y embalaje es necesario en cualquier producto de consumo para que cumpla unos criterios de seguridad, conveniencia y atractivo con el fin último de ganar mercado. En con-junto, el envase y embalaje es una actividad sectorial que impulsa el consumo y el crecimien-to de la economía.

El crecimiento de la industria del envasado y embalaje ha evolucionado hacia la especializa-ción y sofisticación desde el punto de vista de la salud (en el caso del envasado de comida y medicinas) y del respeto al medio ambiente del material de envasado y embalaje. Las de-mandas de la industria son un reto, dada la creciente conciencia ambiental entre las comuni-dades.

El eslogan de la Organización Mundial del Envasado y Embalaje (WPO, por sus siglas en in-glés) “Mejor calidad de vida a través de un mejor envasado y embalaje”, resume la importan-cia del envase y embalaje en la economía moderna. Para asegurar el conocimiento de la im-portancia del envasado y embalaje entre los consumidores y el soporte por parte de las au-toridades, se debe prestar atención a las cuestiones básicas como la recolección, segrega-ción y reutilización de material de envase y embalaje sintético y la observación de los requisi-tos reglamentarios.

La industria india del envase y embalaje se estima en 18.800 millones de dólares USA en 2011, está creciendo a un ritmo del 15% anual y se prevé que su tasa de crecimiento se do-ble los próximos dos años hasta llegar a los 41.000 millones en 201510. El crecimiento de la industria está liderado por los sectores de envasado y embalaje alimentario y farmacéutico. Específicamente, la previsión para la categoría de maquinaria de envasado y embalaje tiene un valor estimado de 2.300 millones de dólares USA en 2015. Si tenemos en cuenta que el valor en 2010 es de 1.100 millones de dólares USA, estamos hablando de un crecimiento del 16% anual.11

La amplia y creciente clase media, junto con el crecimiento del comercio minorista organiza-do en el país son las principales causas del aumento de la industria. El bajo consumo por

10 IndiaPack 2013 Brochure

11 Modern Packaging & Design, Noviembre-Diciembre 2011

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 16

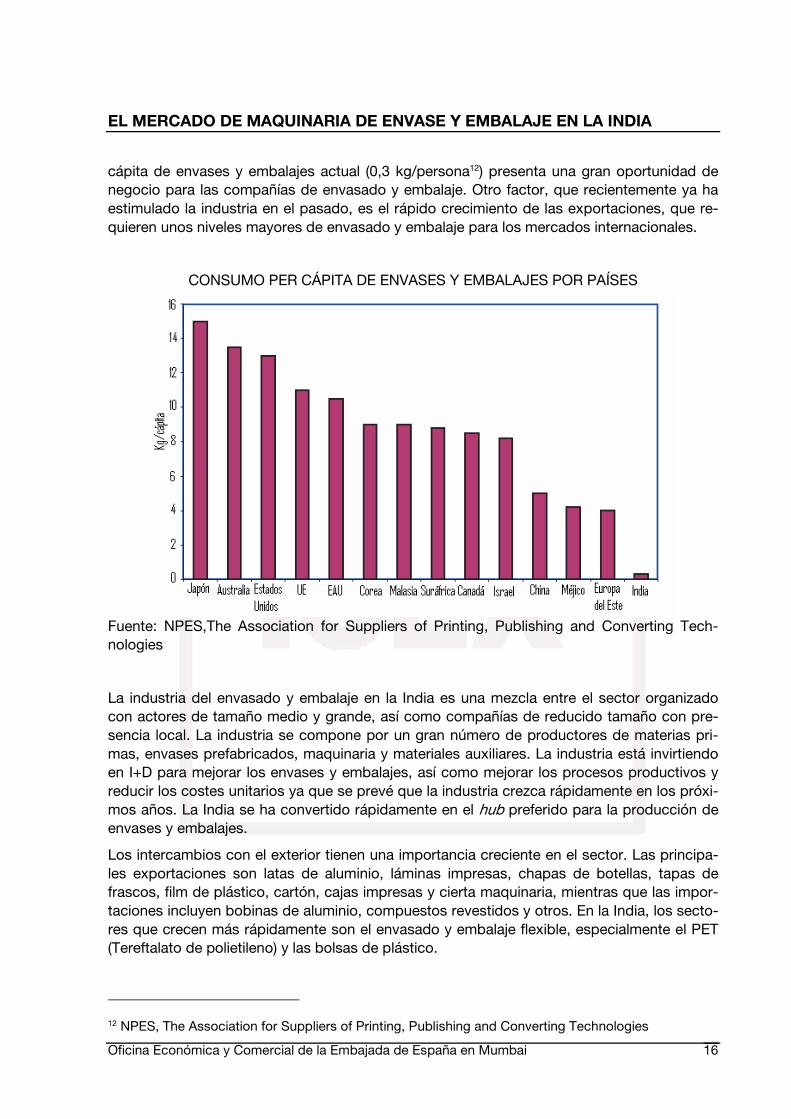

cápita de envases y embalajes actual (0,3 kg/persona12) presenta una gran oportunidad de negocio para las compañías de envasado y embalaje. Otro factor, que recientemente ya ha estimulado la industria en el pasado, es el rápido crecimiento de las exportaciones, que re-quieren unos niveles mayores de envasado y embalaje para los mercados internacionales.

CONSUMO PER CÁPITA DE ENVASES Y EMBALAJES POR PAÍSES

Fuente: NPES,The Association for Suppliers of Printing, Publishing and Converting Tech-nologies

La industria del envasado y embalaje en la India es una mezcla entre el sector organizado con actores de tamaño medio y grande, así como compañías de reducido tamaño con pre-sencia local. La industria se compone por un gran número de productores de materias pri-mas, envases prefabricados, maquinaria y materiales auxiliares. La industria está invirtiendo en I+D para mejorar los envases y embalajes, así como mejorar los procesos productivos y reducir los costes unitarios ya que se prevé que la industria crezca rápidamente en los próxi-mos años. La India se ha convertido rápidamente en el hub preferido para la producción de envases y embalajes.

Los intercambios con el exterior tienen una importancia creciente en el sector. Las principa-les exportaciones son latas de aluminio, láminas impresas, chapas de botellas, tapas de frascos, film de plástico, cartón, cajas impresas y cierta maquinaria, mientras que las impor-taciones incluyen bobinas de aluminio, compuestos revestidos y otros. En la India, los secto-res que crecen más rápidamente son el envasado y embalaje flexible, especialmente el PET (Tereftalato de polietileno) y las bolsas de plástico.

12 NPES, The Association for Suppliers of Printing, Publishing and Converting Technologies

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 17

Además, la tasa de crecimiento de la industria doméstica de envasado y embalaje es mayor que el de los países desarrollados, de alrededor del 6%. La industria de procesado alimenta-rio doblará su capacidad en los próximos 3 o 4 años gracias a la robustez del consumo y la inversión de capital fijo, liderando el gran aumento de la demanda de material de envasado y embalaje.

Entendiendo la industriaEntendiendo la industriaEntendiendo la industriaEntendiendo la industria

La industria del envasado y embalaje es multitecnológica, multiproducto y multiproceso, uti-lizando materiales diversos como polímeros, metales, papel, cartón, vidrio, etc. La industria está siendo testigo de grandes cambios en términos técnicos y de escala para hacer frente a las preferencias del consumidor, demandando cada vez más envases y embalajes atractivos, seguros y amigables. La industria, sin embargo, es propensa a los cambios debido a las polí-ticas del gobierno en materia de impuestos, gravámenes e impuestos especiales.

El envase y embalaje es una de las industrias con mayor crecimiento en la India y este po-tencial existe para prácticamente todos los segmentos como los alimentos procesados, be-bidas (tanto alcohólicos como no), productos cosméticos y de cuidado personal, telas y prendas de vestir, electrodomésticos y otros bienes duraderos, zapatos y artículos de cuero, piedras preciosas y joyería, juguetes y artículos deportivos, productos químicos y fertilizan-tes. Las tendencias recientes de la industria requieren mejoras, tanto de funcionalidad como estéticas. Además, el envase y embalaje para el comercio detallista y de mayor precio está penetrando el mercado fuertemente para los productos industriales, agrícolas, alimentos, productos de cuidado personal, medicamentos, bienes de consumo duradero, productos electrónico, especialmente en productos de entretenimiento. El negocio de los envases no es estacional y, por lo tanto, no se observan tendencias cíclicas importantes.

SectoresSectoresSectoresSectores

Las principales industrias consumidoras de envases y embalajes son la del procesado ali-mentario, bebidas, farmacéuticas, higiene personal y productos químicos. En el gráfico si-guiente se muestra el volumen de mercado de las diferentes industrias.

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 18

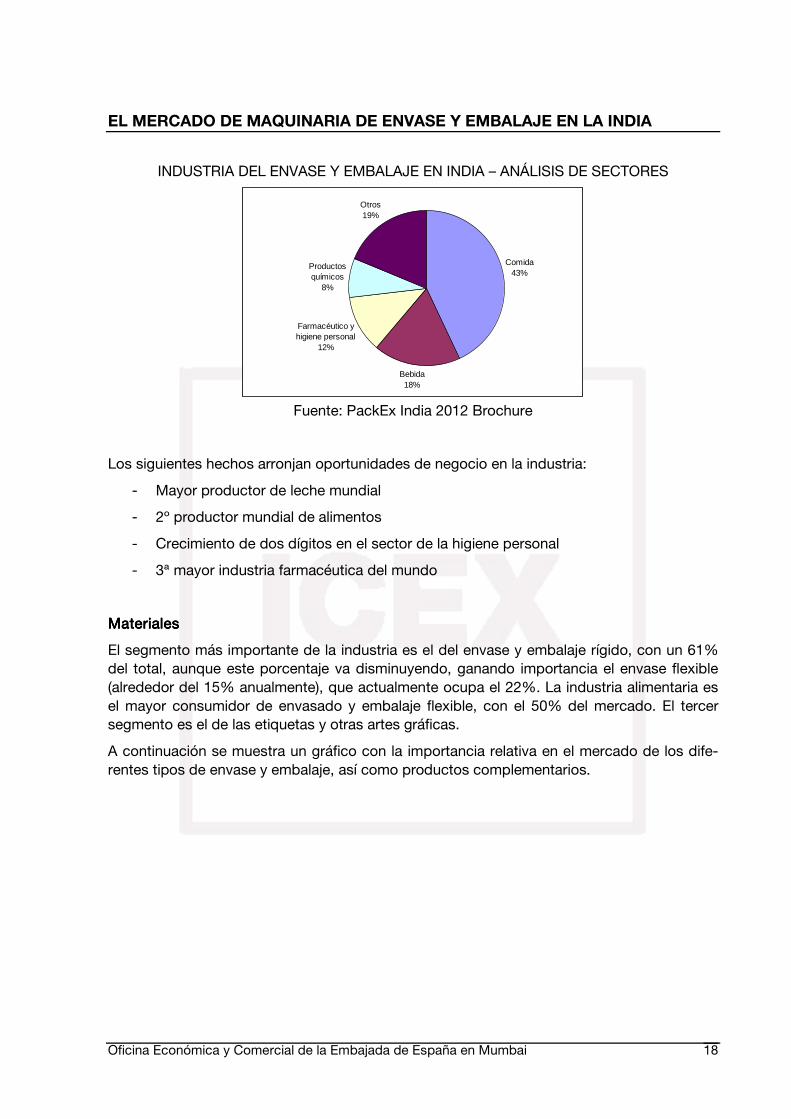

INDUSTRIA DEL ENVASE Y EMBALAJE EN INDIA – ANÁLISIS DE SECTORES

Fuente: PackEx India 2012 Brochure

Los siguientes hechos arronjan oportunidades de negocio en la industria:

- Mayor productor de leche mundial

- 2º productor mundial de alimentos

- Crecimiento de dos dígitos en el sector de la higiene personal

- 3ª mayor industria farmacéutica del mundo

MaterialesMaterialesMaterialesMateriales

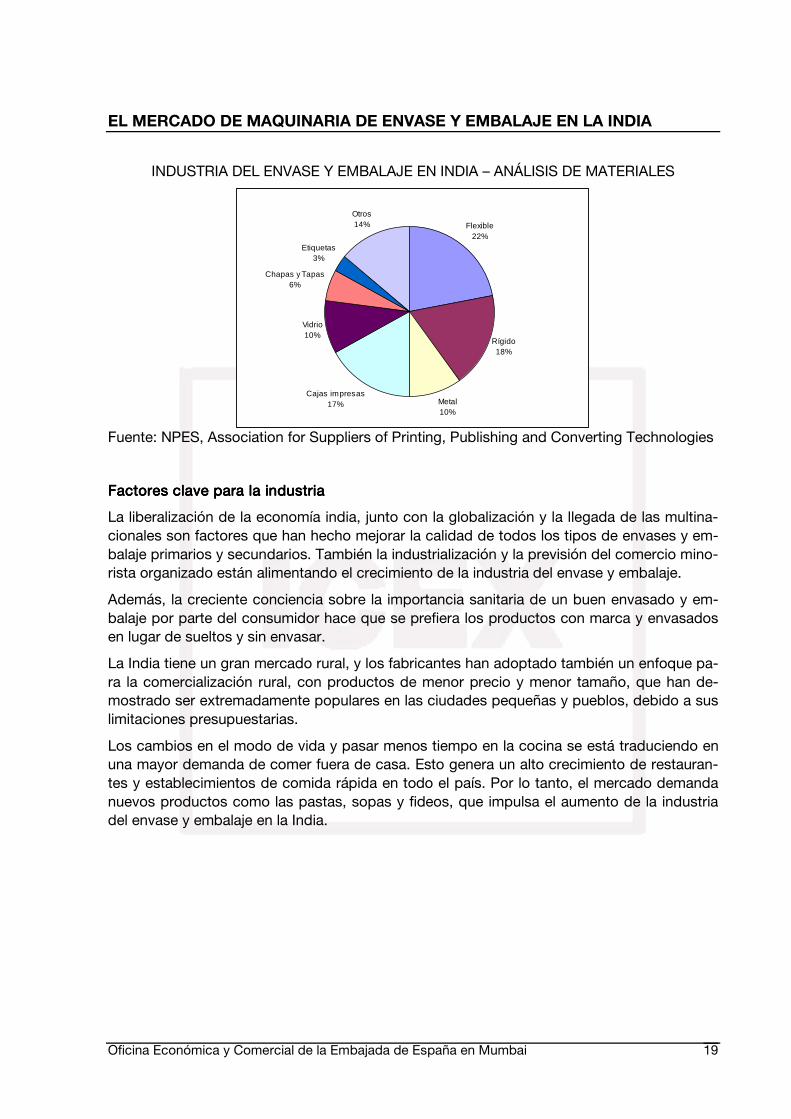

El segmento más importante de la industria es el del envase y embalaje rígido, con un 61% del total, aunque este porcentaje va disminuyendo, ganando importancia el envase flexible (alrededor del 15% anualmente), que actualmente ocupa el 22%. La industria alimentaria es el mayor consumidor de envasado y embalaje flexible, con el 50% del mercado. El tercer segmento es el de las etiquetas y otras artes gráficas.

A continuación se muestra un gráfico con la importancia relativa en el mercado de los dife-rentes tipos de envase y embalaje, así como productos complementarios.

Comida43%

Bebida18%

Farmacéutico y higiene personal

12%

Productos químicos

8%

Otros19%

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 19

INDUSTRIA DEL ENVASE Y EMBALAJE EN INDIA – ANÁLISIS DE MATERIALES

Fuente: NPES, Association for Suppliers of Printing, Publishing and Converting Technologies

Factores clave para la industriaFactores clave para la industriaFactores clave para la industriaFactores clave para la industria

La liberalización de la economía india, junto con la globalización y la llegada de las multina-cionales son factores que han hecho mejorar la calidad de todos los tipos de envases y em-balaje primarios y secundarios. También la industrialización y la previsión del comercio mino-rista organizado están alimentando el crecimiento de la industria del envase y embalaje.

Además, la creciente conciencia sobre la importancia sanitaria de un buen envasado y em-balaje por parte del consumidor hace que se prefiera los productos con marca y envasados en lugar de sueltos y sin envasar.

La India tiene un gran mercado rural, y los fabricantes han adoptado también un enfoque pa-ra la comercialización rural, con productos de menor precio y menor tamaño, que han de-mostrado ser extremadamente populares en las ciudades pequeñas y pueblos, debido a sus limitaciones presupuestarias.

Los cambios en el modo de vida y pasar menos tiempo en la cocina se está traduciendo en una mayor demanda de comer fuera de casa. Esto genera un alto crecimiento de restauran-tes y establecimientos de comida rápida en todo el país. Por lo tanto, el mercado demanda nuevos productos como las pastas, sopas y fideos, que impulsa el aumento de la industria del envase y embalaje en la India.

Flexible22%

Rígido18%

Metal10%

Cajas impresas17%

Vidrio10%

Chapas y Tapas6%

Etiquetas3%

Otros14%

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 20

IV. PRECIOS Y SU FORMACIÓN La tecnología, el precio, el envío y los estándares de calidad son factores críticos que deter-minan si la maquinaria de envase y embalaje puede venderse en el mercado indio. Pero, de-bido a la intensa competencia en el mercado del usuario final, el coste de la maquinaria y los bajos costes de mantenimiento son los principales factores que motivan la venta de equipa-miento de envase y embalaje. La posibilidad de mejorar el nivel de prestaciones vía actuali-zaciones es otro factor muy importante en la decisión de compra de los usuarios finales de la maquinaria del sector. El servicio post-venta también es un factor a tener en cuenta.

Los beneficios en costes son cada vez más apreciados. La adopción de la tecnología y sis-temas más apropiados proveen excelentes beneficios en costes mediante un uso óptimo de materiales y una maximización del producto final. Los ciclos largos permiten reducir los cos-tes unitarios de producción, traducido en un coste menor de envase y embalaje para el con-sumidor. Sin embargo, aun hay trabajo por hacer en concienciar que la mecanización y au-tomatización puede mejorar la calidad del envase y embalaje, la productividad, reducir los desperdicios y asegurar unos estándares de calidad.13

En cuanto a la formación del precio, se debe tener en cuenta el coste de transporte, arance-les y márgenes de la distribución.

Los costes de transporte es un factor importante para el cálculo del precio final si el destino es una ciudad interior: el precio de transporte por vía marítima no es muy elevado, pero los costes del transporte interiores pueden encarecer sensiblemente el precio final. Además, se tiene que tener en cuenta las posibles tasas existentes entre estados.

Afectan más al precio final los aranceles a la importación, como veremos en la sección VII. Condiciones de acceso al mercado.

También hay que tener en cuenta el margen que aplican los importadores y los distribuidores locales, no olvidando que los importadores a menudo aplican un margen mayor que los dis-tribuidores locales.

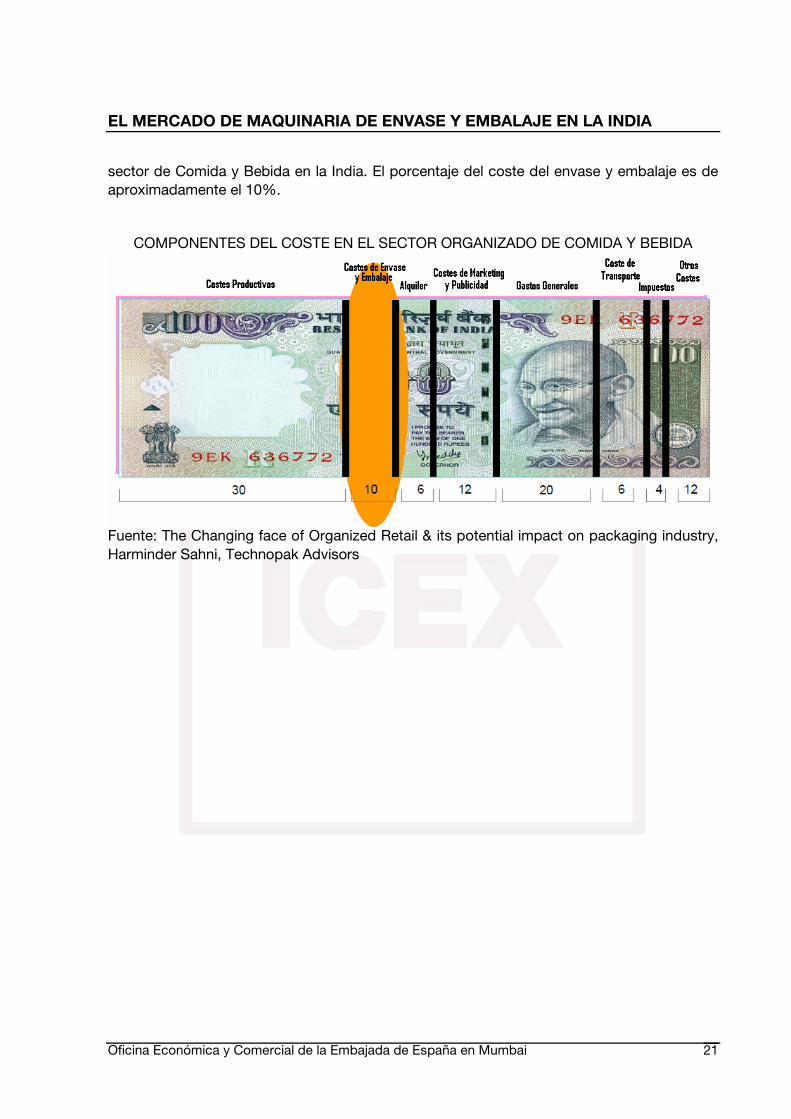

Para poder tener una estimación del gasto potencial en maquinaria de envase y embalaje de la industria, se muestra a modo de ejemplo los componentes del coste de los productos del

13 Boletín de Noticias, Volumen 9, Número 1, Julio-Septiembre de 2010, Institute of Packaging Ma-chinery Manufacturers of India

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 21

sector de Comida y Bebida en la India. El porcentaje del coste del envase y embalaje es de aproximadamente el 10%.

COMPONENTES DEL COSTE EN EL SECTOR ORGANIZADO DE COMIDA Y BEBIDA

Fuente: The Changing face of Organized Retail & its potential impact on packaging industry, Harminder Sahni, Technopak Advisors

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 22

V. PERCEPCIÓN DEL PRODUCTO ESPAÑOL Según la asociación Envasgraf (Asociación Española de Fabricantes de Maquinaria para En-vase, Embalaje y su Grafismo), el sector español se caracteriza por su alto nivel tecnológico y por presentar una buena relación calidad-precio. Estos factores, sumados a la gran capa-cidad de adaptación a las necesidades del cliente y a su versatilidad, permiten al sector competir tanto en el mercado interior como en los mercados exteriores.14

No existe una percepción clara del producto español y se puede decir que, en general, el producto español resulta poco conocido para el empresario indio del sector.

Sin embargo, hay una serie de grandes empresas españolas que gozan de cierto prestigio y reconocimiento en la India, como ULMA Packaging, Volpak, Mespack o RotateK.

14 España: sector de maquinaria para envase, embalaje y su grafismo, Notas Sectoriales ICEX

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 23

VI. DISTRIBUCIÓN Dado el tamaño del mercado indio, tanto en número de consumidores como en extensión geográfica, y la dispersión de los núcleos de comercio, la distribución se convierte en un as-pecto decisivo en la política de comercialización.

Debido al gran tamaño de la India, en términos generales la distribución se suele realizar por zonas. Por lo tanto, en muchas ocasiones es necesario contar con varios distribuidores para que puedan abarcar las diferentes zonas.

Generalmente, tanto los importadores como los distribuidores suelen optar por contratos en exclusividad, pero no tanto para todo el país, porque no tienen capacidad para abarcarlo, como por regiones. Es aconsejable que esta exclusividad sea mutua, y que el importador o exportador sólo trabaje con un fabricante de un tipo de maquinaria en concreto.

Tener estrategias de mercado a largo plazo es fundamental para conseguir una buena distri-bución en el país. El distribuidor indio cree en la confianza mutua entre la empresa y el usua-rio final.

Los canales de distribución son básicamente dos.

- La primera forma atiende las necesidades de muchas empresas cliente del sector or-ganizado (ya sea de las industrias alimentarias, médicas, etc.). Éstas son abastecidas por un número pequeño de empresas del sector organizado de maquinaria de envase y embalaje y por un número mayor de empresas del sector no-organizado. Debido a que el sector cliente desorganizado es un segmento muy importante para la industria de maquinaria de envase y embalaje, el canal de distribución debe satisfacer también esa demanda. Los fabricantes locales de maquinaria pueden ser unos socios ade-cuados para abastecer el sector cliente no-organizado.

- La segunda forma de distribución es realizar proyectos llave en mano para unidades internas de envase y embalaje de grandes compañías y multinacionales.

Una forma de acceder al mercado es estableciéndose en él a través de una filial, sucursal o Joint Venture con otra empresa local. Por lo general, las empresas indias están muy predis-puestas a crear Joint Ventures. La teoría nos dice que es una opción simple donde las dos partes aportan algo que la otra no tiene (tecnología, productos, mercado, distribución, clien-tes, etc.), en beneficio de los dos, pero la experiencia reciente muestra numerosos fracasos de Joint Ventures entre empresas indias y extranjeras.

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 24

Se debe tomar las máximas precauciones a la hora de realizar una Joint Venture ya que el socio podría apropiarse de la tecnología y acabar siendo un competidor, por lo que debe es-tablecerse un acceso limitado al know-how de la propia empresa.

Abarcar el mercado mediante un socio local es especialmente interesante para nuevos acto-res en el mercado. Además de todas las ventajas anteriormente mencionadas, también ten-dríamos una relación más sencilla con las agencias gubernamentales y la adquisición de ma-terial o componentes auxiliares.

Para proyectos de expansión, el conocimiento de un socio indio sobre los procedimientos locales ayudará a posicionar el producto adecuadamente.

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 25

VII. CONDICIONES DE ACCESO AL MERCADO

1.1.1.1. ARANCELESARANCELESARANCELESARANCELES

Los aranceles aplicados a las partidas arancelarias 842230, 842240 y 84229090 se muestran en la siguiente tabla.

ARANCELES APLICADOS PARA 842230, 842240 Y 84229090

Arancel Efectivo Básico (%)

CVD (%) ACD (%) Arancel por educación (%)

Carga total efectiva (%)

5 10 4 0,47 20,941

Fuente: Customs Tariff 2011-2012, Business Datainfo Publishing Company

Cabe notar que el arancel total efectivo que grava las importaciones de bienes en la India se compone de los siguientes cuatro impuestos:

- Arancel efectivo básico;

- CVD: Additional Duty o Countervailing Duty, el cual es equivalente al Excise Duty que grava productos similares producidos en la India;

- ACD: Additional Customs Duty o Special Countervailing Duty, que equivale al impuesto so-bre el valor añadido;

- Education Cess (Arancel por educación): que se aplica dos veces, primero como parte del arancel adicional y luego sobre el arancel total sin tasa de educación.

Se les aplica una exención a las partidas arancelarias que reduce el arancel básico del 7,5% al 5%, que es el arancel efectivo: BCD by Notificación 21/02-Cus. con fecha 1 de marzo de 2002; SI. Número 537.

Sin perjuicio de las tasas aeroportuarias y de otros impuestos de carácter objetivo.

A continuación se muestra como se obtiene la carga total efectiva:

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 26

CÁLCULO ARANCEL TOTAL EFECTIVO PARA LAS PARTIDAS 842230, 842240 Y 84229090

Fuente: Elaboración propia de la Oficina Comercial

2.2.2.2. CERTIFICACIÓNCERTIFICACIÓNCERTIFICACIÓNCERTIFICACIÓN

La entidad encargada de la certificación de productos es el Bureau of Indian Standards (www.bis.org.in) y otorga la marca ISI, que se basa en las normas IEC. Los exportadores a India y los fabricantes extranjeros también están autorizados a utilizar la marca ISI siempre que su producto pase la prueba de certificación.

3.3.3.3. OTRAS BARRERAS NO AROTRAS BARRERAS NO AROTRAS BARRERAS NO AROTRAS BARRERAS NO ARANCELARIASANCELARIASANCELARIASANCELARIAS

No hay restricciones a la importación de maquinaria de envase y embalaje a la India. Se permite el 100% de inversión extranjera directa en el sector.15

La postura del gobierno es positiva para la importación ya que ha aplicado en los últimos años medidas para reducir las trabas arancelarias y no arancelarias a los productos extranje-ros. Por ejemplo, anteriormente la carga efectiva total era de 27,56% para estos artículos y el CVD es igual para los productos importados como para los productos nacionales.16

15 Informe Anual 2010-2011, Ministerio de Comercio e Industria de la India

16 India: Packaging Equipment Industry, U.S. Commerce Service

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 27

VIII. ANEXOS

1.1.1.1. FERIASFERIASFERIASFERIAS

Internacional PackTech IndiaInternacional PackTech IndiaInternacional PackTech IndiaInternacional PackTech India

Fechas: 6-8 Noviembre 2012 Lugar: Mumbai www.packtech-india.com

Drink Technology IndiaDrink Technology IndiaDrink Technology IndiaDrink Technology India

Fechas: 6-8 Noviembre 2012 Lugar: Mumbai www.drinktechnology-india.com

India Converting ShowIndia Converting ShowIndia Converting ShowIndia Converting Show

Fechas: 23-26 Noviembre 2011 Lugar: Mumbai http://www.indiaconvertingshow.com/

India Corrugated ShowIndia Corrugated ShowIndia Corrugated ShowIndia Corrugated Show

Fechas: 23-26 Noviembre 2011 Lugar: Mumbai http://www.indiacorrugatedshow.com/

India Packaging ShowIndia Packaging ShowIndia Packaging ShowIndia Packaging Show

Fechas: 7-10 Diciembre 2011 Lugar: New Delhi http://www.indiapackagingshow.com/

Food Technology ShowFood Technology ShowFood Technology ShowFood Technology Show

Fechas: 7-10 Diciembre 2011 Lugar: Mumbai http://www.foodtechnologyshow.com/

Compact ExpoCompact ExpoCompact ExpoCompact Expo

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 28

Fechas: 27-29 Enero 2012 Lugar: Bangalore http://www.compackexpo.com/

Pack Plus SouthPack Plus SouthPack Plus SouthPack Plus South

Fechas: 6-9 Julio 2012 Lugar: Hyderabad http://www.packplussouth.in/

Compact ExpoCompact ExpoCompact ExpoCompact Expo

Fechas: 13-15 Julio 2012 Lugar: Chennai http://www.compackexpo.com/

2.2.2.2. PUBLICACIONES DEL SEPUBLICACIONES DEL SEPUBLICACIONES DEL SEPUBLICACIONES DEL SECTORCTORCTORCTOR

Modern Packaging and Modern Packaging and Modern Packaging and Modern Packaging and Design MagazineDesign MagazineDesign MagazineDesign Magazine Editorial: Infomedia 18, Network 18 Infomedia18 Ltd., 503, 5th Floor, Mercantile House, 15, Kasturba Gandhi Marg New Delhi 110 001 Tel: +91 022 30034651 E-mail: [email protected] Web: http://www.mpdonline.in/ Manufacturing TodayManufacturing TodayManufacturing TodayManufacturing Today Editorial: ITP Publishing Group Notan Plaza, 3rd Floor 898 Turner Road, Bandra West Mumbai 400 050 Tel: +91 022 61546000 E-mail: [email protected] Web: http://www.constructionweekonline.in Modern Plastics & PolymersModern Plastics & PolymersModern Plastics & PolymersModern Plastics & Polymers Editorial: Infomedia 18, Network 18 Infomedia18 Ltd., 503, 5th Floor, Mercantile House, 15, Kasturba Gandhi Marg New Delhi 110 001 Tel: +91 022 30034651 E-mail: [email protected] Web: http://www.mpponline.in/

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 29

Modern Food ProcessingModern Food ProcessingModern Food ProcessingModern Food Processing Editorial: Infomedia India Ltd. Special Interest Publications Division Ruby House "A" Wing, J. K. Sawant Marg, Dadar (West) Mumbai 400 028 Tel: +91 022 40302820 E-mail: [email protected] Web: http://www.modernfoodprocessing.in/ Modern PharmaceuticalsModern PharmaceuticalsModern PharmaceuticalsModern Pharmaceuticals Editorial: Infomedia 18 Ltd. Special Interest Publications Division Ruby House "A" Wing, J. K. Sawant Marg, Dadar (West) Mumbai 400 028 Tel: +91 022 56666819 E-mail: [email protected] Web: http://modernpharma.co.in/ Packaging IndiaPackaging IndiaPackaging IndiaPackaging India Editorial: Indian Institute of Packaging Head Office E-2, MIDC Area, Anderhi (E) Mumbai 400 093 Tel: +91 022 28219803 E-mail: [email protected] Web: http://iip-in.com/InfoPub.htm Packaging TechnologyPackaging TechnologyPackaging TechnologyPackaging Technology Editorial: Ashok N Kulkarni C/1, Anandavan CHS, Anandpark, Thane (W)- 400 601 Tel: +91 022 543 2817 E-mail: [email protected] Web: www.packaging-technology.com Packaging & DesignPackaging & DesignPackaging & DesignPackaging & Design Editorial: Strategic Press Strategic Press (India) Pvt. Ltd 15/2, Steelmade Indl. Esate Marol Maroshi Road, Andheri Mumbai 400 059 Tel: +91 022 28508885 E-mail: [email protected]

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 30

3.3.3.3. ASOCIACIONESASOCIACIONESASOCIACIONESASOCIACIONES

Associated Chambers of Commerce and Industry of IAssociated Chambers of Commerce and Industry of IAssociated Chambers of Commerce and Industry of IAssociated Chambers of Commerce and Industry of Innnndia (ASSOCHAM)dia (ASSOCHAM)dia (ASSOCHAM)dia (ASSOCHAM) ASSOCHAM Corporate Office, 1, Community Centre Zamrudpur, Kailash Colony, New Delhi 110 048 Tel: +91 011 46550555 E-mail: [email protected] Web: http://www.assocham.org Confederation of Indian Industry (CII)Confederation of Indian Industry (CII)Confederation of Indian Industry (CII)Confederation of Indian Industry (CII) Mantosh Sondhi Centre 23, Institutional Area, Lodi Road, New Delhi 110 003 (India) Tel: +91 011 24629994 E-mail: [email protected] Web: http://www.cii.in Asociación Española de Maquinaria para Envase, Embalaje, Embotellado, Cartonaje y Asociación Española de Maquinaria para Envase, Embalaje, Embotellado, Cartonaje y Asociación Española de Maquinaria para Envase, Embalaje, Embotellado, Cartonaje y Asociación Española de Maquinaria para Envase, Embalaje, Embotellado, Cartonaje y su Grafismo (su Grafismo (su Grafismo (su Grafismo (AMEC ENVASGRAFAMEC ENVASGRAFAMEC ENVASGRAFAMEC ENVASGRAF)))) Riera Sant Miquel, 3 08006 Barcelona Tel: +34 93 415 04 22 E-mail: [email protected] Web: http://www.amec.es/envasgraf Federation of Indian Chambers of Commerce and InFederation of Indian Chambers of Commerce and InFederation of Indian Chambers of Commerce and InFederation of Indian Chambers of Commerce and Industry (FICCI)dustry (FICCI)dustry (FICCI)dustry (FICCI) Federation House, Tansen Marg New Delhi 110001 Tel: +91 011 23738760 E-mail: [email protected] Web: http://www.ficci.com Indian Institute of Packaging (IIP)Indian Institute of Packaging (IIP)Indian Institute of Packaging (IIP)Indian Institute of Packaging (IIP) Head Office E-2, MIDC Area, Anderhi (E) Mumbai 400 093 Tel: +91 022 28219803 E-mail: [email protected] Web: http://www.iip-in.com Indian Printing Packaging and Allied Machinery Indian Printing Packaging and Allied Machinery Indian Printing Packaging and Allied Machinery Indian Printing Packaging and Allied Machinery Manufacturers' Association (IPAMA)Manufacturers' Association (IPAMA)Manufacturers' Association (IPAMA)Manufacturers' Association (IPAMA) lot No C - 54, Sector-62 Institutional Area Noida 201 307 Tel: +91 012 02400110 E-mail: [email protected] Web: http://www.ipama.org/

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN LA INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 31

InsInsInsInstitute of Packaging Machinery Manufacturers of India (IPMMI)titute of Packaging Machinery Manufacturers of India (IPMMI)titute of Packaging Machinery Manufacturers of India (IPMMI)titute of Packaging Machinery Manufacturers of India (IPMMI) 4th Floor, Om Sadan, Mehra Estate L.B.S Marg, Vikhroli (W) Mumbai 400 079 Tel: +91 022 42008585 E-mail: [email protected] Web: http//www.ipmmi.org The Association of Suppliers of Printing, Publishing and Converting Technologies The Association of Suppliers of Printing, Publishing and Converting Technologies The Association of Suppliers of Printing, Publishing and Converting Technologies The Association of Suppliers of Printing, Publishing and Converting Technologies (NPES)(NPES)(NPES)(NPES) No. 407, Ansal Chamber ---II, 6 Bhikaji Cama Place, New Delhi 110 066 Tel: +91 11 41654713 E-mail: [email protected] Web: http://www.npes.in/