NO V IE M BR E 2019 - revistaei.cl€¦ · PRECIO NUDO CORTO PLAZO (ITD julio 2019) 99, US$/MWh...

25

NOVIEMBRE 2019

Transcript of NO V IE M BR E 2019 - revistaei.cl€¦ · PRECIO NUDO CORTO PLAZO (ITD julio 2019) 99, US$/MWh...

N O V I E M B R E 2 0 1 9

BOLETÍN DEL MERCADO ELÉCTRICO

ASOCIACIÓN DE GENERADORAS DE CHILE

Este Boletín se ha confeccionado en el mes de noviembrede 2019, con el objetivo de informar los antecedentesresultantes del sector generación al mes de octubre2019.

Especial interés en dicha confección ha sido incluir losresultados operacionales del mes de octubre 2019. Noobstante, algunos antecedentes incluidos en este Boletínpodrían no corresponder necesariamente a dicho mes.

La información contenida en este Boletín corresponde ala que se encuentra disponible a su fecha de emisión.

2

N O V I E M B R E

2 0 1 9

BOLETÍN DEL MERCADO ELÉCTRICO

ASOCIACIÓN DE GENERADORAS DE CHILE

CONTENIDO

4

5

6

7

8

9

9

10

11

12

14

14

15

15

16

17

18

21

22

23

Editorial

Destacados

Capacidad instalada

Centrales de generación en pruebas

Centrales de generación en construcción

Demanda máxima y mínima

Generación bruta

Participación de generadores

Ventas a clientes

Energía Renovable No Convencional

Costo marginal

Precio Medio de Mercado

Evolución de costos marginales

Índices de precio de combustibles

Condición hidrológica

Pronóstico de deshielos

Proyectos de generación en el SEIA

Resumen del mes

¿Quiénes Somos?

Principios de sustentabilidad

3

N O V I E M B R E

2 0 1 9

BOLETÍN DEL MERCADO ELÉCTRICO

ASOCIACIÓN DE GENERADORAS DE CHILE

EDITORIALLos compromisos que nos deja la COP25No se puede negar que la COP25 celebradarecientemente en Madrid nos deja unsentimiento de frustración al observar que losavances de las negociaciones no se condicen conla velocidad y ambición que demanda la urgenciaclimática que la ciencia advierte y los hechosconstatan. Más aún, generan preocupación lasdificultades evidenciadas al momento de discutirmultilateralmente materias tan relevantes comola equidad de género, los mecanismos decompensación por daños a países vulnerables, ylos mercados de carbono.

Pero también es cierto que participaractivamente de esta cumbre nos permitió darlemayor urgencia a estas temáticas y constatar elimportante rol que tenemos todos, ciudadanos,científicos, gobiernos locales, sociedad civil,pueblos indígenas, jóvenes y la empresa privada,en esta lucha. En consecuencia, hoy más quenunca es clave el rol de todos en acelerar lasacciones climáticas en los diversos ámbitos deuna economía baja en emisiones y resiliente alclima, como son el despliegue de las energíasrenovables, el retiro del carbón, la electrificacióndel consumo energético en reemplazo decombustibles fósiles, la economía circular y laprotección de los océanos y bosques, entre otros.

En esta línea vemos con satisfacción el grannúmero de empresas, ciudades y gobiernos quese han comprometido a alcanzar la carbononeutralidad en el marco de la Alianza deAmbición Climática, además del compromiso de500 empresas B de alcanzar la carbononeutralidad al 2030.

Debido a la adversidad que enfrentó esta COP,tanto por contar con una presidencia tardía luegode la renuncia de Brasil; el posterior traslado desede a Madrid, lo que no fue impedimento paralograr montar un evento muy bien organizado; ya otros factores tales como el anuncio de queEstados Unidos se retiraría del Acuerdo de París,

la COP25 partió en un contexto desfavorable queincidió en que no se lograran los avances que seanhelaban. No obstante, se incorporó en ladiscusión un conjunto de elementos vinculados alos Objetivos de Desarrollo Sostenible (ODS) quenos recuerdan la necesidad ineludible deconsiderar los aspectos sociales en la acciónclimática, tales como la agenda de género, laequidad social y la visión de los pueblosindígenas.

Por otra parte, es cierto que esta cumbre nologró uno de sus principales objetivos que erasellar un acuerdo en relación a la operatividad delartículo 6, sin embargo, esta era una discusiónque se advertía difícil y donde siempre se destacóque no tener acuerdos era preferible a un malacuerdo.

Finalmente, esta COP25 refuerza la necesidad deavanzar a nivel nacional, de forma urgente,colectiva y efectiva, en una agenda de desarrollosostenible que articule a todos los actores de lasociedad civil y gobierno. Para nuestro sectoreléctrico esto significa dirigir los esfuerzosconjuntos en pos de una energía limpia yasequible, según se define el Objetivo deDesarrollo Sostenible N° 7, de forma tal deresolver los desafíos climáticos simultáneamentecon los de calidad del aire y de acceso equitativoa energía de calidad.

Esta visión integral, que busca cumplir diferentesobjetivos de política pública de manera sinérgicabajo el concepto de desarrollo sostenibleteniendo como norte el logro de los Objetivos deDesarrollo Sostenible, es el camino que comoGeneradoras de Chile queremos ayudar aconstruir, desde el convencimiento de que laelectricidad tiene un rol preponderante paraalcanzar los compromisos climáticos, ambientalesy sociales que como país nos hemos fijado.

GENERADORAS DE CHILE

4

N O V I E M B R E

2 0 1 9

BOLETÍN DEL MERCADO ELÉCTRICO

ASOCIACIÓN DE GENERADORAS DE CHILE

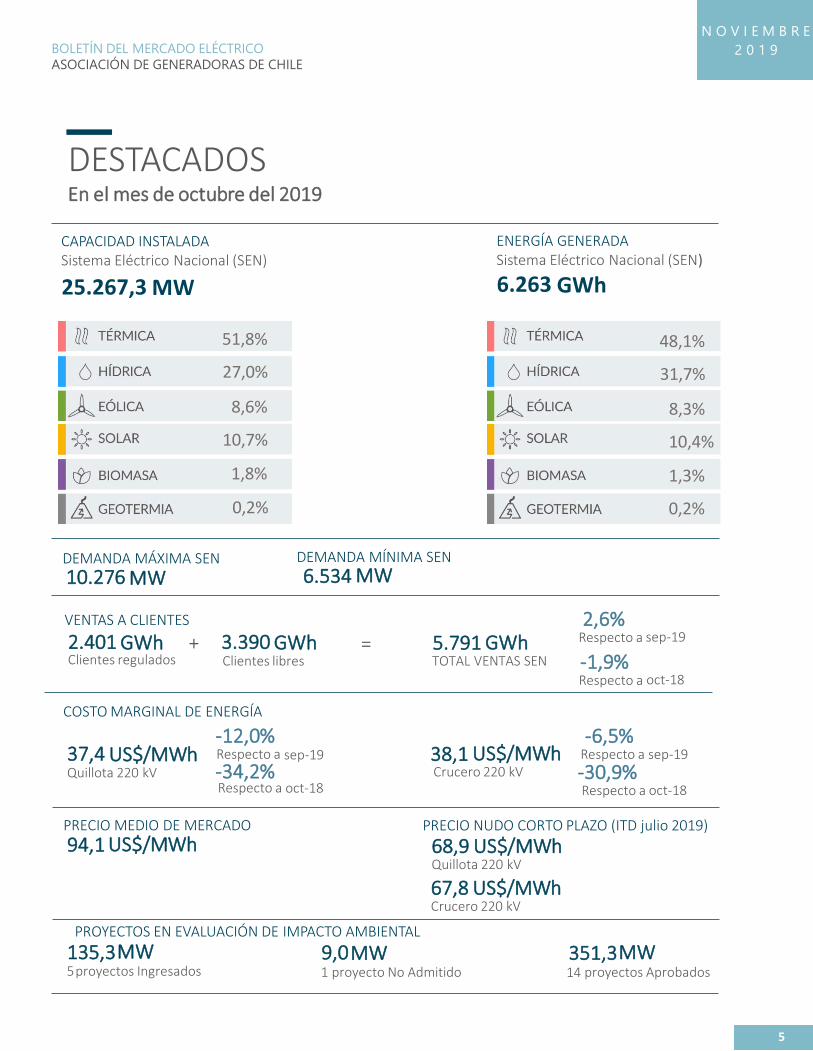

CAPACIDAD INSTALADA Sistema Eléctrico Nacional (SEN)

24.854,1 MW

ENERGÍA GENERADASistema Eléctrico Nacional (SEN)

6.630 GWh

53,1%

27,2%

7,7%

10,0%

1,8%

0,2%

DEMANDA MÁXIMA SEN DEMANDA MÍNIMA SEN

VENTAS A CLIENTES

2.573 GWhClientes regulados

3.631 GWhClientes libres

6.204 GWhTOTAL VENTAS SEN

2,6%Respecto a feb-19

-1,9%Respecto a mar-18

COSTO MARGINAL DE ENERGÍA

PRECIO MEDIO DE MERCADO

10.328 MW 7.128 MW

62,7%

22,5%

4,9%

8,3%

1,4%

0,2%

5

61,5 US$/MWhQuillota 220 kV

49,2 US$/MWhCrucero 220 kV

-12,0%Respecto a feb-19

-6,5%Respecto a feb-19

-34,2%Respecto a mar-18

-30,9%Respecto a mar-18

PRECIO NUDO CORTO PLAZO (ITD julio 2019)

99, US$/MWh 68,9 US$/MWhQuillota 220 kV

67,8 US$/MWhCrucero 220 kV

PROYECTOS EN EVALUACIÓN DE IMPACTO AMBIENTAL

171,0 MW9 proyectos Ingresados

0 MW1 proyecto No Admitido

535,4 MW12 proyectos Aprobados

+ =

DESTACADOSEn el mes de octubre del 2019

N O V I E M B R E

2 0 1 9

25.267,3

51,8%

27,0%

8,6%

10,7%

1,8%

0,2%

6.263

48,1%

31,7%

8,3%

10,4%

1,3%

0,2%

10.276 6.534

2.401 3.390 5.791 sep-19

oct-18

37,4 sep-19

oct-18

38,1 sep-19

oct-18

94,1

135,3 9,0 351,35 14

BOLETÍN DEL MERCADO ELÉCTRICO

ASOCIACIÓN DE GENERADORAS DE CHILE

CAPACIDADINSTALADA

Al mes de octubre 2019, el Sistema Eléctrico Nacional (SEN) posee una potencia instalada de generaciónde 25.267,3 MW, los que corresponden a más del 99% de la capacidad instalada nacional (sistemasmedianos como Aysén y Magallanes y sistemas aislados son menos del 1%).

Del total de capacidad instalada en el SEN, el47,0 corresponde a tecnología de generación en base arecursos renovables (hidroeléctrica, solar FV, eólica, biomasa y geotermia). El 53,0 corresponde acentrales termoeléctricas a gas natural, carbón o derivados del petróleo.

CAPACIDAD TOTAL SEN - MW

00000

13,4%

13,6%

1,8%

8,6%

10,7%

0,2%

19,2%

21,2%

11,4%

6

N O V I E M B R E

2 0 1 9

octubre

48,2%51,8%

25.267,3

RENOVABLE 12.189,8

HIDRO EMBALSE 3.395,3

HIDRO PASADA 3.429,0

BIOMASA 451,1

EÓLICO 2.161,8

SOLAR 2.707,5

GEOTÉRMICA 44,9

NO RENOVABLE 13.077,6

GAS NATURAL 4.843,4

CARBÓN 5.350,4

DERIV. DEL PETRÓLEO 2.883,8

TOTAL 25.267,3

BOLETÍN DEL MERCADO ELÉCTRICO

ASOCIACIÓN DE GENERADORAS DE CHILE

CENTRALESDE GENERACIÓN EN PRUEBAS

En el mes de octubre 2019, las centrales que se encuentran en pruebas en el SEN son las siguientes:

CENTRALES EN PRUEBAS SEN

Central Tipo Potencia [MW]

Loma Los Colorados PMG Solar 1,1

El Pilar - Los Amarillos PMG Solar 3,0

PE Lebu (Ampliación II) PMG Eólico 3,5

Panguipulli PMGD PMGD Hídrico 0,4

PMGD Chanleufu II PMGD Hídrico 8,4

PMGD Altos del Paico PMGD Solar 2,1

PMGD Viña Tarapacá PMGD Hídrico 0,3

PMGD Molina PMGD Térmico 1,0

PMGD Cintac PMGD Solar 2,8

PMGD Lepanto PMGD Térmico 2,0

Palma Solar PMGD Solar 3,0

El Roble PMGD Solar 9,0

Cogeneración Lomas Coloradas PMGD Térmico 3,4

Palacios PMG Hídrico pasada 3,0

Aconcagua TG Gas Natural 42,0

El Brinco Hidro Pasada 0,2

Las Mercedes I PMGD Solar 3,0

Chorrillos PMGD Térmico 3,0

PE Aurora Eólica 129,0

PE Sarco Eólica 170,0

El Arrebol PMGD Eólica 9,0

Los Perales I PMGD Solar 3,0

Doña Javiera Valledor Generación PMGD Térmico 2,0

Palmar U1 PMG Hídrico pasada 4,1

Palmar U2 PMG Hídrico pasada 4,1

Correntoso Hidro Pasada 8,5

Planta de Biogás Copiulemu PMGD Térmico 1,0

Luce Solar PMGD Solar 2,7

Teno Gas 50 Gas Natural 50,0

PE San Gabriel Eólica 183,0

PE Maitén Eólica 9,0

PE La Flor Eólica 32,4

TOTAL 698,8

Fuente: Coordinador Eléctrico Nacional 7

N O V I E M B R E

2 0 1 9

octubre

BOLETÍN DEL MERCADO ELÉCTRICO

ASOCIACIÓN DE GENERADORAS DE CHILE

CENTRALESDE GENERACIÓN EN CONSTRUCCIÓN

De acuerdo a la Unidad de Gestión de Proyectos (UGP), del Ministerio de Energía, a octubre 2019 seencuentran en construcción 3.578 MW (40 centrales), de los cuales 97,2% corresponden a energíasrenovables, con el siguiente desglose respecto al total en construcción: 24,3% de centraleshidroelectricas de tamano mayor a 20 MW; 32,8% de centrales eólicas; 38,7% a centrales solares y un1,4% a centrales mini hidro.

El detalle de los proyectos en construcción se encuentra en la siguiente tabla:

8

Fuente: Proyectos en Construcción e Inversión en sector Energía, octubre 2019, División de InfraestructuraEnergética, Unidad de Gestión de Proyectos, Ministerio de Energía de Chile.

N O V I E M B R E

2 0 1 9

Nuevos proyectos que iniciaron construcción este mes.

#Nombre

CentralTitular Tecnología

Capacidad

Neta MW

Fecha

Estimada

Operación

Región Comuna SistemaInversión

($US MM)

1 Almeyda Acciona Solar 60 Nov/2019 III Chañaral, Diego de Almagro SEN 1012 Los Girasoles Solar E Solar 3 Nov/2019 RM Curacaví SEN 33 Lo Miranda Sonnedix Solar 6 Nov/2019 VI Doñihue SEN 84 Los Paltos Solek Solar 3 Nov/2019 V Cabildo SEN 45 Citrino CVE Group Solar 3 Nov/2019 RM Padre Hurtado SEN 56 Pilpilen CVE Group Solar 3 Nov/2019 VI Litueche SEN 67 Tricahue CVE Group Solar 9 Nov/2019 VI Rengo SEN 9

8 Hornopirén Nanogenera SpA Hidro 0.3 Dec/2019 X Hualaihué SMH 3

9 CH de Pasada El Pinar Aaktei Energia Hidro 12 Dec/2019 XVI-VIII Yungay-Tucapel SEN 29

10 Parque Eólico San Gabriel Acciona Eólica 183 Dec/2019 IX Renaico SEN 360

11 Parque Eólico El Arrebol Besalco Energía Renovable Eólica 9.9 Dec/2019 VIII Lebu SEN 20

12 Melinka Municipalidad de Guaitecas Eólica 0.35 Dec/2019 XI Guaitecas SMA 4

13 Lemu Grenergy Solar 5 Dec/2019 VII San Javier SEN 5

14 Granja Solar Solarpack Solar 100 Dec/2019 I Pozo Almonte SEN 114

15 Ranguil I Evergreen Solar 3 Dec/2019 VI Lolol SEN 5

16 Llanos de Potroso Sonnedix Solar 9 Jan/2020 IV Vicuña SEN 12

17 Pepa del Verano Verano Capital Solar 18 Jan/2020 RM Isla de Maipo SEN 26

18 Andes II A AES Gener Solar 80 Mar/2020 II Pozo Almonte / Pica SEN 80

19 Central de respaldo Pajonales Prime Energía Térmica 100 Mar/2020 III Vallenar SEN 50

20 Tolpán Sur Acciona Eólica 84 Apr/2020 IX Renaico SEN 120

21 Usya Acciona Solar 62 Apr/2020 II Calama, Antofagasta SEN 43

22 Hidromocho Scotta Hidro 15 May/2020 XIV Río Bueno SEN 46

23 Concentracion Solar Cerro Dominador EIG Solar 110 May/2020 II Maria Elena SEN 1,147

24 Arica I* Skysolar Group Solar 40 Jun/2020 XV Arica SEN 50

25 Cabo Leones II Ibereólica Eólica 205 Jul/2020 III Freirina SEN 271

26 Los Cóndores Enel Generación Hidro 150 Sep/2020 VII San Clemente SEN 957

27 Embalse Digua Besalco Energía Renovable Hidro 20 Sep/2020 VII Parral/Retiro SEN 30

28 Atacama Solar Sonnedix Solar 250 Sep/2020 I Pozo Almonte / Pica SEN 185

29 Parque Fotovoltaico Santa Isabel (Fases I y II) Total Eren Chile Solar 408 Oct/2020 II María Elena SEN 600

30 PV Capricornio Engie Solar 98 Dec/2020 II Antofagasta SEN 130

31 Tamaya solar Engie Solar 114 Dec/2020 II Tocopilla SEN 101

32 PE Calama Engie Eólica 151 Jan/2021 II Calama SEN 200

33 Cabo Leones III Ibereólica Eólica 173 Jan/2021 III Freirina SEN 229

34 Malleco WPD Eólica 270 Jan/2021 IX Collipulli SEN 500

35 Mesamávida AES Gener Eólica 59 Jan/2021 VIII Los Ángeles SEN 100

36 Negrete WPD Eólica 39 Jun/2021 VIII Negrete SEN 50

37 San Víctor EPA S.A. Hidro 3 Jun/2021 XI Aysén SMA 10

38 Alto Maipo - Central Las Lajas AES Gener Hidro 267 Dec/2021 RM San José de Maipo SEN

Alto Maipo - Central Alfalfal II AES Gener Hidro 264 Dec/2021 RM San José de Maipo SEN

39 CH Los Lagos Statkraft Hidro 53 Dec/2021 X Puyehue SEN 175

40 Hidroñuble* Eléctrica Puntilla Hidro 136 Jul/2022 XVI San Fabián de Alico SEN 350

* Proyectos en Stand By luego de haber iniciado construcción 3,578 9,186

3,048

CENTRALES EN CONSTRUCCION UAP - OCTUBRE 2019

sep-19 oct-18

Renovable 27.458 3.253 16,2% -12,9%

Hídrico 16.921 1.983 12,1% -27,1%

Biomasa 1.671 81 -1,0% -15,7%

Eólico 3.815 523 39,6% 29,9%

Solar 4.884 651 16,5% 32,6%

Geotermica 168 15 2,7% -32,2%

Térmica 36.652 3.009 -9,4% 19,1%

Carbón 25.295 2.161 -13,1% 9,2%

Gas 10.480 754 5,0% 76,8%

Der. Petróleo 877 32 -7,2% -16,9%

Total 64.110 6.263 2,6% 0,0%

Generación bruta SEN [GWh]

FuenteAcumulado

2019oct-19

∆% mes

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

GW

h

Pasada Embalse Eólica Solar

Biomasa Cogeneración Carbón Gas

Derivados Petróleo Geotérmica

sep-19 oct-18

Máxima 10.694,4 10.276,1 2,7% 2,7%

Mínima 6.533,7 6.533,7 -7,5% -0,6%

Demanda SEN [MW]

Anual 2019 oct-19∆% mes

4.000

5.000

6.000

7.000

8.000

9.000

10.000

11.000

12.000

MW

D.Máxima D.Mínima

DEMANDAMÁXIMA Y MÍNIMA

BOLETÍN DEL MERCADO ELÉCTRICO

ASOCIACIÓN DE GENERADORAS DE CHILE

En el mes de octubre 2019, la demanda bruta máxima horaria del SEN alcanzó los 10.276 MW, lo querepresenta un aumento de 2,3& respecto al mes anterior y un 0,4% más respecto al mismo mes del anopasado.La demanda mínima registrada del SEN ese mismo mes alcanzó los MW, lo que representa unadisminución de 1,7% respecto al mes anterior y un 0,1% menos respecto al mismo mes del ano pasado.

Fuente: Coordinador Eléctrico Nacional

Gráfico 1: Demanda máxima y mínima en el SEN, últimos 13 meses

GENERACIÓN BRUTALa generación bruta en el SEN durante octubre 2019 alcanzó los 6.105 GWh de energía, lo querepresenta un aumento del 7,4% respecto al mes anterior (justificado en parte por la diferencia en elnúmero de días de cada mes) y no presenta variación respecto al mismo mes del año pasado.

En octubre, en el SEN, la generación provino enun 54,2 de fuentes renovables. Lahidroelectricidad aportó con el 45,8%de lageneración total. Fuente: Coordinador Eléctrico Nacional

9

Gráfico 2: Generación bruta SEN por fuente, últimos 13 meses

6.534

octubre

N O V I E M B R E

2 0 1 9

10.276

2,7% 2,7%

7,5% 0,6%

octubre 6.2632,6%

51,9%31,7%

octubre

BOLETÍN DEL MERCADO ELÉCTRICO

ASOCIACIÓN DE GENERADORAS DE CHILE

PARTICIPACIÓNDE GENERADORES

Con respecto a la generación bruta mensual del SEN, se indican a continuación los porcentajes departicipación de las empresas, en el mes de octubre 2019, que concentran en conjunto más del 80% dela generación total del sistema.

SEN

EmpresaGeneración bruta

[GWh]Participación [%]

AES GENER 1728 28%

ENEL 1672 27%

COLBUN 880 14%

ENGIE 412 7%

SAN JUAN SPA 74 1%

PATTERN ENERGY 64 1%

ACCIONA ENERGIA CHILE 45 1%

DUQUECO SPA 43 1%

Total 4.918 80%

Fuente: Coordinador Eléctrico Nacional

10

N O V I E M B R E

2 0 1 9

octubre

BOLETÍN DEL MERCADO ELÉCTRICO

ASOCIACIÓN DE GENERADORAS DE CHILE

VENTASA CLIENTESDurante el mes de octubre 2019, las ventas de energía en el SEN alcanzaron los 5.646 GWh, un 7,6%más que las ventas efectuadas el mes anterior (justificado en parte por la diferencia en el número de días

de cada mes) y 0,4% respecto al mismo mes del 2018.

Fuente: Coordinador Eléctrico Nacional

Gráfico 3: Ventas de energía a clientes SEN, últimos 13 meses

11

octubre

N O V I E M B R E

2 0 1 9

5.791 2,6%

-1,9%

3.305 3.285 3.439 3.499 3.2593.631 3.394 3.596 3.531 3.688 3.553 3.295 3.390

2.600 2.5462.609 2.569

2.339

2.573

2.395

2.534 2.4992.612

2.555

2.3512.401

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

GW

h

Libres Regulados

sep-19 oct-18

Regulados 24.827 2.401 2,2% -7,6%

Libres 34.836 3.390 2,9% 2,6%

Total 59.663 5.791 2,6% -1,9%

Ventas SEN [GWh]

Tipo clienteAcumulado

2019oct-19

∆% mes

396394 406

467420

458 428 451 443 464

452409 420

1.437 1.414 1.397

1.206

1.001

1.143

949995

1.100

1.1931.339

1.230

1.469

0

200

400

600

800

1.000

1.200

1.400

1.600

oct-18 nov-18 dic-18 ene-19 feb-19 mar-19 abr-19 may-19 jun-19 jul-19 ago-19 sep-19 oct-19

GW

h

Biomasa Hidráulica Eólica Solar Geotérmica Obligación Ley ERNC

396394 406

467420

458 428 451 443 464

452409 420

1.437 1.414 1.397

1.206

1.001

1.143

949995

1.100

1.1931.339

1.230

1.469

0

200

400

600

800

1.000

1.200

1.400

1.600

oct-18 nov-18 dic-18 ene-19 feb-19 mar-19 abr-19 may-19 jun-19 jul-19 ago-19 sep-19 oct-19

GW

h

Biomasa Hidráulica Eólica Solar Geotérmica Obligación Ley ERNC

BOLETÍN DEL MERCADO ELÉCTRICO

ASOCIACIÓN DE GENERADORAS DE CHILE

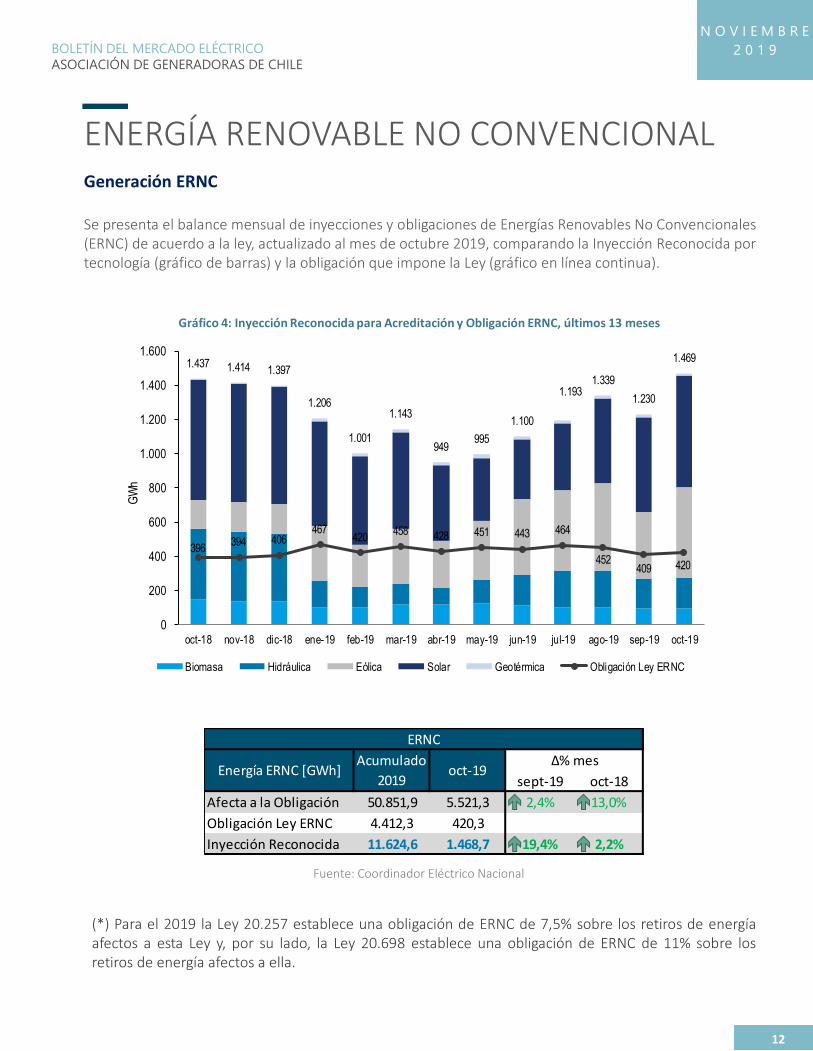

ENERGÍA RENOVABLE NO CONVENCIONALGeneración ERNC

Se presenta el balance mensual de inyecciones y obligaciones de Energías Renovables No Convencionales(ERNC) de acuerdo a la ley, actualizado al mes de octubre 2019, comparando la Inyección Reconocida portecnología (gráfico de barras) y la obligación que impone la Ley (gráfico en línea continua).

(*) Para el 2019 la Ley 20.257 establece una obligación de ERNC de 7,5% sobre los retiros de energíaafectos a esta Ley y, por su lado, la Ley 20.698 establece una obligación de ERNC de 11% sobre losretiros de energía afectos a ella.

Gráfico 4: Inyección Reconocida para Acreditación y Obligación ERNC, últimos 13 meses

12

Fuente: Coordinador Eléctrico Nacional

N O V I E M B R E

2 0 1 9

sept-19 oct-18

Afecta a la Obligación 50.851,9 5.521,3 2,4% 13,0%

Obligación Ley ERNC 4.412,3 420,3

Inyección Reconocida 11.624,6 1.468,7 19,4% 2,2%

∆% mes

ERNC

Acumulado

2019oct-19Energía ERNC [GWh]

BIOMASA 510

EÓLICA 2143

MINI - HIDRO 548

SOLAR 2636

GEOTÉRMIA 40

TOTAL 5.877

BOLETÍN DEL MERCADO ELÉCTRICO

ASOCIACIÓN DE GENERADORAS DE CHILE

Capacidad Instalada ERNC

Al mes de octubre 2019 el conjunto de empresaspertenecientes a la Asociación Gremial de Generadorasposee una capacidad instalada de 2532,8 MW de energíarenovable, sin considerar centrales hidroeléctricas decapacidad instalada superior a 40 MW, de los cuales 2243,9MW corresponden a ERNC según la Ley. Se presenta acontinuación el listado de estas centrales y su empresaasociada (ya sea directamente o a través de alguna de susfiliales), clasificándolas por tecnología y por tipo: “ERNC”, silo son de acuerdo a la Ley; o “Renovable”, si cumplen con lascondiciones necesarias, pero fueron instaladas antes del 1 deenero de 2007. Para el caso de las mini-hidro se muestranaquellas cuya potencia instalada es hasta 40 MWFuente: Elaboración propia a partir de reporte ERNC

de la CNE noviembre 2019

ERNC en operación (MW) - octubre 2019

13

Capacidad instalada de generación renovable (hidro hasta 40 MW) empresas asociadas a Generadoras de Chile

Empresa Central TecnologíaPotencia Bruta

[MW]Tipo Empresa Central Tecnología

Potencia Bruta

[MW]Tipo

Laja U1 Biomasa 8,7 Renovable Canela I Eól ica 18,2 ERNC

Laja U2 Biomasa 3,9 ERNC Canela II Eól ica 60 ERNC

Volcán Minihidro 13 Renovable Loma Al ta Minihidro > 20 MW 40 Renovable

Maitenes Minihidro > 20 MW 31 Renovable Palmucho Minihidro > 20 MW 34 ERNC

Andes Solar Solar FV 20 ERNC Ojos de Agua Minihidro 9 ERNC

AME Santiago Solar (*) Solar FV 57,5 ERNC Sauzal i to Minihidro 12 Renovable

Cerro Dominador FV Cerro Dominador Solar FV 100 ERNC Los Mol les Minihidro 18 Renovable

Juncal i to Minihidro 1,5 Renovable Carrera Pinto Solar FV 97 ERNC

Juncal Minihidro 29,2 Renovable Chañares Solar FV 40 ERNC

San Clemente Minihidro 5,9 ERNC Lalackama I Solar FV 60 ERNC

Carena Minihidro 10 Renovable Lalackama II Solar FV 18 ERNC

Chiburgo Minihidro 19,4 ERNC Pampa Norte Solar FV 79 ERNC

Chacabuquito Minihidro > 20 MW 25,7 Renovable Finis Terrae Solar FV 160 ERNC

San Ignacio Minihidro > 20 MW 37 Renovable Diego de Almagro Solar FV 36 ERNC

Los Qui los Minihidro > 20 MW 39,9 Renovable La Si l la Solar FV 1,7 ERNC

La Mina Minihidro > 20 MW 37 ERNC Los Buenos Aires Eól ica 24 ERNC

Ovejería Solar FV 9 ERNC Tal inay Oriente Eól ica 90 ERNC

FV Bolero Solar FV 146,6 ERNC Tal inay Poniente Eól ica 60,6 ERNC

Santiago Solar (*) Solar FV 57,5 ERNC Talta l Eól ica 99 ERNC

Cabo Leones Eól ica 116 ERNC Renaico Eól ica 88 ERNC

Monte Redondo Eól ica 48 ERNC Sierra Gorda Eól ica 112 ERNC

Chapiquiña Minihidro 10,9 Renovable Val le de los Vientos Eól ica 90 ERNC

El Águi la Solar FV 2 ERNC Cerro Pabel lón Geotérmica 48 ERNC

Laja I Minihidro 34,4 ERNC Totora l Eól ica 46 ERNC

Pampa Canmarones Solar FV 6,2 ERNC Cari lafquen Minihidro 19 ERNC

Mala lcahuel lo Minihidro 7 ERNC

San Juan Eól ica 193 ERNC

Coya Pasada 12 Renovable

Punta Sierra Eól ico 82 ERNC

Prime Energía Antay Solar Solar FV 9 ERNC

EnelColbún

EDF

Engie

Paci fic Hydro

AES Gener

LAP

N O V I E M B R E

2 0 1 9

55,1

53,6

51,9 51,5 51,2 49,2 49,351,9

48,3 46,650,6

40,838,1

56,8

48,7

54,0

61,4 62,2 61,5

69,766,7

52,248,9

51,6

42,537,4

0

10

20

30

40

50

60

70

80

US$

/MW

h

Crucero_220 Quillota_220

93,795,5 95,9 96,6

99,5 99,5101,6

99,8 100,8100,1

95,794,3 94,1

80

85

90

95

100

105

110

US$

/MW

h

sep-19 oct-18

SEN 98,2 94,1 -0,2% 0,5%

Precio Medio de Mercado SEN [US$/MWh]

Promedio

2019Sistema oct-19

∆% mes

sep-19 oct-18

Quillota 220 55,4 37,4 -12,0% -34,2%

Crucero 220 47,7 38,1 -6,5% -30,9%

BarraPromedio

2019oct-19

∆% mes

Costo marginal [US$/MWh]

BOLETÍN DEL MERCADO ELÉCTRICO

ASOCIACIÓN DE GENERADORAS DE CHILE

COSTO MARGINALEl costo marginal corresponde al costo variable de la unidad más cara de generación operando en una horadeterminada. En este caso se utilizó como referencia la barra Quillota 200 kV y la barra Crucero 200 kV porser los centros de carga más importantes del SEN. El valor entregado para cada barra corresponde alpromedio mensual de los costos marginales horarios.

Gráfico 5: Costo marginal promedio mensual del SEN, últimos 13 meses

Fuente: Elaboración propia en base a datos del Coordinador Eléctrico Nacional

PRECIO MEDIO DE MERCADOEl Precio Medio de Mercado (PMM) de cada sistema se determina con los precios medios de los contratosinformados por las empresas generadoras a la Comisión Nacional de Energía (CNE), correspondientes a unaventana de cuatro meses, que finaliza el tercer mes anterior a la fecha de publicación del PMM. El valor escalculado como el promedio ponderado de los PMM mensuales utilizando como ponderadores la energíagenerada mensual respectiva.

Gráfico 6: Precio Medio de Mercado del SEN, últimos 13 meses

Fuente: CNE

14

N O V I E M B R E

2 0 1 9

0,0

0,5

1,0

1,5

2,0

2,5

3,0

PMM SIC PMM SEN Crudo Brent DTD Gas Natural Henry Hub Carbón Térmico Petróleo Diesel Grado B

0

50

100

150

200

250

300

350

US$

/MW

h

Costo Marginal Quillota 220 kV Costo Marginal Crucero 220 kV

BOLETÍN DEL MERCADO ELÉCTRICO

ASOCIACIÓN DE GENERADORAS DE CHILE

EVOLUCIÓN DE COSTOS MARGINALESSe presentan a continuación la evolución del Costo Marginal en la barra Quillota 220 kV y Crucero 220 kV

Gráfico 7: Evolución de Precios

15

ÍNDICES DE PRECIO DE COMBUSTIBLEEl gráfico a continuación muestra, a octubre 2019, los precios de los combustibles utilizados por la CNE parael cálculo del Precio de Nudo de Largo Plazo junto con la evolución de los Precios Medios de Mercado(PMM), normalizando los valores al mes de enero 2007.

Gráfico 8: Índices de precio de combustibles

Fuente: Coordinador Eléctrico Nacional

Fuente: CNE

N O V I E M B R E

2 0 1 9

467535

O N D E F M A M J J A S O

Rapel

384427

O N D E F M A M J J A S O

Maule

1404

1502

O N D E F M A M J J A S O

Laja

972

954

O N D E F M A M J J A S O

Ralco

BOLETÍN DEL MERCADO ELÉCTRICO

ASOCIACIÓN DE GENERADORAS DE CHILE

16

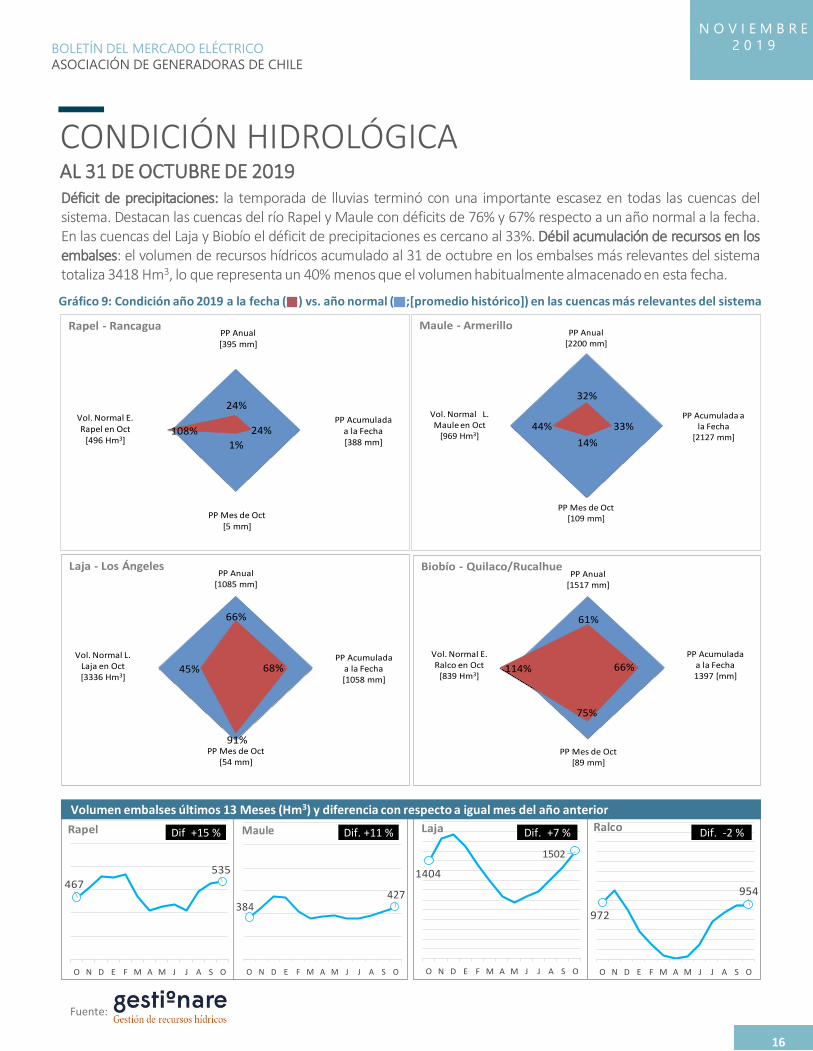

CONDICIÓN HIDROLÓGICAAL 31 DE OCTUBRE DE 2019

Volumen embalses últimos 13 Meses (Hm3) y diferencia con respecto a igual mes del año anterior

N O V I E M B R E

2 0 1 9

24%

24%

1%108%

Rapel - Rancagua

Vol. Normal E.Rapel en Oct

[496 Hm3]

PP Acumuladaa la Fecha[388 mm]

PP Anual[395 mm]

PP Mes de Oct[5 mm]

32%

33%

14%

44%

Maule - Armerillo

Vol. Normal L. Maule en Oct

[969 Hm3]

PP Acumulada a la Fecha

[2127 mm]

PP Anual[2200 mm]

PP Mes de Oct[109 mm]

66%

68%

91%

45%

Laja - Los Ángeles

Vol. Normal L.Laja en Oct [3336 Hm3]

PP Acumuladaa la Fecha[1058 mm]

PP Mes de Oct[54 mm]

PP Anual[1085 mm]

61%

66%

75%

114%

Biobío - Quilaco/Rucalhue

Vol. Normal E.Ralco en Oct

[839 Hm3]

PP Acumuladaa la Fecha1397 [mm]

PP Mes de Oct[89 mm]

PP Anual[1517 mm]

Gráfico 9: Condición año 2019 a la fecha ( ) vs. año normal ( ;[promedio histórico]) en las cuencas más relevantes del sistema

Fuente:

Déficit de precipitaciones: la temporada de lluvias terminó con una importante escasez en todas las cuencas delsistema. Destacan las cuencas del río Rapel y Maule con déficits de 76% y 67% respecto a un año normal a la fecha.En las cuencas del Laja y Biobío el déficit de precipitaciones es cercano al 33%. Débil acumulación de recursos en losembalses: el volumen de recursos hídricos acumulado al 31 de octubre en los embalses más relevantes del sistematotaliza 3418 Hm3, lo que representa un 40% menos que el volumen habitualmente almacenado en esta fecha.

Dif +15 % Dif. +11 % Dif. +7 % Dif. -2 %

0

100

200

300

400

500

oct-18 nov-18 dic-18 ene-19 feb-19 mar-19

[m3 /s

]

Afluentes Embalse Ralco

Real Estimado

0

5

10

15

oct-18 nov-18 dic-18 ene-19 feb-19 mar-19

[m3 /s

]

Afluentes Laguna Maule

Real Estimado

0

20

40

60

80

100

oct-18 nov-18 dic-18 ene-19 feb-19 mar-19

[m3/s

]

Afluentes L.Laja (RN) (S/Alto Polcura)

Real Estimado

0

5

10

15

20

25

oct-18 nov-18 dic-18 ene-19 feb-19 mar-19

[m3/s

]

Afluente a Embalse Rapel (S/Teno)

Real Estimado

Afluentes a embalse Rapel (S/Teno) 98%

Afluentes a Laguna Maule 94%

Afluentes a Lago Laja (S/Alto Polcura) 78%

Afluentes a Embalse Ralco 78%

Probabilidad de

Excedencia

nov-19/mar-20

Punto a considerar

PRONÓSTICO DE DESHIELOS

BOLETÍN DEL MERCADO ELÉCTRICO

ASOCIACIÓN DE GENERADORAS DE CHILE

Para el período noviembre 2019 – marzo 2019, en el SEN (entre las Regiones de Valparaíso y Biobío) seestima una probabilidad de excedencia promedio para deshielos del 85%. Para los próximos meses, seindica, en base al Tercer Pronóstico de Deshielos (confeccionado a fines de octubre de 2019), la estimaciónde probabilidades de excedencia y de caudales afluentes a los embalses más relevantes del sistema:

Probabilidades de excedencia estimadas para el periodo de deshielo año hidrológico 2019-2020

Gráfico 10: Caudales reales y esperados para el periodo de deshielo año hidrológico 2019-2020

Fuente: Coordinador Eléctrico Nacional

17

N O V I E M B R E

2 0 1 9

BOLETÍN DEL MERCADO ELÉCTRICO

ASOCIACIÓN DE GENERADORAS DE CHILE

PROYECTOSDE GENERACIÓN EN EL SEIA

Se presenta a continuación el recuento, en potencia (MW), de los proyectos de generación de energíaeléctrica ingresados al Sistema de Evaluación de Impacto Ambiental (SEIA), admitidos y no admitidos, y delos proyectos aprobados en el SEN durante el mes de octubre 2019.

Acumulado 2019 octubre 2019

MW Ingresados MW AprobadosMW

Ingresados

MW

Admitidos

MW

No AdmitidosMW Aprobados

SEN 5.145,5 2.601,8 135,3 126,3 9,0 351,3

Durante el mes de octubre 2019, se aprobaron los siguientes proyectos de generación.

ProyectoInversión

[MMUS$]Potencia [MW] Fuente Fecha ingreso

Proyecto Llanta Norte 2 90,0 68,0 Fotovoltaico 22/02/2016

Parque Solar Fotovoltaico La Frontera 5,4 4,8 Fotovoltaico 22/02/2016

Proyecto Llanta Norte 1 45,0 34,0 Fotovoltaico 22/02/2016

Proyecto Diego de Almagro Sur 2 86,0 66,0 Fotovoltaico 19/02/2016

Proyecto Diego de Almagro Sur 1 83,2 64,0 Fotovoltaico 19/02/2016

Parque Eólico Calbuco 76,5 42,5 Eólica 08/02/2016

Parque Solar Las Vegas 12,0 9,0 Fotovoltaica 22/01/2019

PARQUE FOTOVOLTAICO CABRERO SOLAR 10,0 9,0 Fotovoltaica 20/02/2019

Parque Solar Liquidambar 12,0 9,0 Fotovoltaica 20/02/2019

Parque Solar San Antonio 12,0 9,0 Fotovoltaica 20/02/2019

Parque Fotovoltaico "El Trile" 12,0 9,0 Fotovoltaica 21/03/2019

Planta Fotovoltaica Mitchi 11,5 9,0 Fotovoltaica 20/03/2019

Avel Solar 12,0 9,0 Fotovoltaica 22/04/2019

Parque Fotovoltaico El Flamenco 12,0 9,0 Fotovoltaica 22/04/2019

En el mismo mes, se registró 1 proyecto No Admitido a Tramitación.

Los proyectos que se encuentran En Calificación a la fecha son los siguientes:

ProyectoInversión

[MMUS$]Potencia [MW] Fuente Fecha ingreso

Minicentral Hidroeléctrica Rio Mañio 4,5 3,0 Pasada 30/10/2019

Planta Fotovoltaica Cóndor -- 9,0 Fotovoltaico 29/10/2019

Planta Fotovoltaica Palermo Solar SpA 14,0 9,0 Fotovoltaico 29/10/2019

Parque Frontera Solar 91,0 105,3 Fotovoltaico 21/10/2019

Termosolar Bundang-gu Calama 4000,0 1007,0Fotovoltaico-Termosolar

27/09/2019

Parque Iquique Solar 110,0 120,0 Fotovoltaico 23/09/2019

Planta Fotovoltaica Torino Solar 15,0 9,0 Fotovoltaico 23/09/2019

Parque Fotovoltaico Los Tordos 12,0 9,0 Fotovoltaico 23/09/2019

18

N O V I E M B R E

2 0 1 9

ProyectoInversión

[MMUS$]Potencia [MW] Fuente Fecha ingreso

Parque Fotovoltaico Chacabuco 10,0 9,0 Fotovoltaico 30/10/2019

BOLETÍN DEL MERCADO ELÉCTRICO

ASOCIACIÓN DE GENERADORAS DE CHILE

ProyectoInversión

[MMUS$]Potencia [MW] Fuente

Fecha

ingreso

Planta Fotovoltaica Teno Uno 9 MW 11,5 9,0 Fotovoltaico 23/09/2019

Parque Fotovoltaico El Llano 10,7 10,7 Fotovoltaico 23/09/2019

Parque Fotovoltaico Las Catitas 12,0 9,0 Fotovoltaico 23/09/2019

Planta Fotovoltaica Milán Solar 9,0 7,0 Fotovoltaico 23/09/2019

Golden Sun 205,0 250,0 Fotovoltaico 23/09/2019

Parque Fotovoltaico Las Tencas 12,0 9,0 Fotovoltaico 23/09/2019

Termosolar Bundang-gu kcs 4000,0 300,0Fotovoltaico-Termosolar

23/09/2019

Parque Fotovoltaico Las Cachañas 12,0 9,0 Fotovoltaico 23/09/2019

Parque Lince Solar 58,0 65,0 Fotovoltaico 23/09/2019

Central Pinares 1,5 9,0 Fotovoltaico 23/09/2019

Planta Fotovoltaica Taranto Solar SpA 11,0 9,0 Fotovoltaico 23/08/2019

Parque Fotovoltaico Maquehue 10,0 9,0 Fotovoltaico 23/08/2019

Planta Fotovoltaica Ckontor 12,0 9,0 Fotovoltaico 21/08/2019

Parque Kimal Solar 225,0 217,8 Fotovoltaico 19/08/2019

Parque Solar La Peña 8,0 8,0 Fotovoltaico 25/07/2019

Yanqui Solar 8,0 6,0 Fotovoltaico 24/07/2019

Parque Fotovoltaico Curicura 9,0 10,0 Fotovoltaico 24/07/2019

Parque Fotovoltaico Romero 9,0 10,0 Fotovoltaico 24/07/2019

Parque Fotovoltaico La Perla 9,0 9,0 Fotovoltaico 23/07/2019

Actualización Proyecto La Cruz Solar 110,0 40,0 Fotovoltaico 23/07/2019

Nueva Central Solar Fotovoltaica Mandinga 9,6 9,0 Fotovoltaico 23/07/2019

Central GLP Talcuna 3,5 6,0 Gas 23/07/2019

Parque Fotovoltaico Lo Magdalena 9,0 9,0 Fotovoltaico 23/07/2019

Minicentral Hidroeléctrica Río Chico 12,0 6,0 Pasada 23/07/2019

Parque Fotovoltaico Bollenar 12,3 9,0 Fotovoltaico 22/07/2019

Termosolar Bundang-gu Calama 4000,0 1007,0Fotovoltaico-Termosolar

22/07/2019

Planta Fotovoltaica Sierra Gorda Solar 400,0 404,0 Fotovoltaico 22/07/2019

Quilmo Solar 8,0 6,0 Fotovoltaico 22/07/2019

Parque Fotovoltaico Trilaleo 9,0 9,0 Fotovoltaico 22/07/2019

Santa Barbara Solar 8,0 6,0 Fotovoltaico 21/06/2019

Parque Fotovoltaico Chacaico 9,0 9,0 Fotovoltaico 20/06/2019

Parque Fotovoltaico Corcolenes 9,0 9,0 Fotovoltaico 20/06/2019

Parque Fotovoltaico La Rosa 7,0 7,0 Fotovoltaico 20/06/2019

Parque Solar Fotovoltaico Pencahue 10,0 9,0 Fotovoltaico 20/06/2019

Parque Fotovoltaico Los Rastrojos 185,0 141,0 Fotovoltaico 20/06/2019

Parque Fotovoltaico Ineusol 11,0 9,0 Fotovoltaico 20/06/2019

Planta Solar Fotovoltaica Caimanes 10,0 12,0 Fotovoltaico 19/06/2019

Parque Fotovoltaico Peldehue Solar 120,0 120,0 Fotovoltaico 13/06/2019

Parque Fotovoltaico Santa Julia 10,0 9,0 Fotovoltaico 23/05/2019

Parque Fotovoltaico Yungay II 9,0 9,0 Fotovoltaico 23/05/2019

Parque Fotovoltaico San Camilo 9,0 6,0 Fotovoltaico 23/05/2019

Parque Solar Casablanca 12,0 9,0 Fotovoltaico 23/05/2019

La Palma Solar 12,0 9,0 Fotovoltaico 23/05/2019

Actualización Proyecto Guanaco Solar 57,6 27,0 Fotovoltaico 22/05/2019

Planta Fotovoltaica Lockma 11,5 9,0 Fotovoltaico 22/05/2019

Planta Fotovoltaica Ckilir 11,5 9,0 Fotovoltaico 22/05/2019

19

N O V I E M B R E

2 0 1 9

BOLETÍN DEL MERCADO ELÉCTRICO

ASOCIACIÓN DE GENERADORAS DE CHILE

ProyectoInversión

[MMUS$]Potencia [MW] Fuente Fecha ingreso

Nueva Central Solar Fotovoltaica San Ramiro 10,4 9,0 Fotovoltaico 20/05/2019

Parque Fotovoltaico La Quinta 9,0 9,0 Fotovoltaica 22/04/2019

Parque Fotovoltaico El Aguilucho 12,0 9,0 Fotovoltaica 22/04/2019Instalación de 3 Aerogeneradores en Sector Colonia Belbén

17,0 5,4 Eólica 22/04/2019

Instalación de 3 Aerogeneradores en Fundo DeganChico

17,0 5,4 Eólica 22/04/2019

Parque Fotovoltaico Laja 10,0 9,0 Fotovoltaica 22/04/2019

Parque Solar Esfena 8,0 6,0 Fotovoltaica 22/04/2019

Santa Inés Solar 15,0 6,9 Fotovoltaica 22/04/2019

Central Solar Fotovoltaica Gran Piquero 10,5 9,0 Fotovoltaica 22/04/2019

Nueva Central Solar Fotovoltaica Macao 9,6 9,0 Fotovoltaica 22/04/2019

Parque Fotovoltaico Rucasol 11,0 9,0 Fotovoltaica 22/04/2019

Parque Fotovoltaico la Rosa de Sharon 7,5 6,0 Fotovoltaica 18/04/2019Meseta de Los Andes 165,0 175,0 Fotovoltaica 05/04/2019Parque Eólico Viento Sur 250,0 215,0 Eólica 02/04/2019Planta fotovoltaica Agrícola Josefina 9,0 9,0 Fotovoltaica 21/03/2019Planta Fotovoltaica Nahuén 11,5 9,0 Fotovoltaica 20/03/2019

Parque Fotovoltaico San Alfonso 10,0 7,0 Fotovoltaica 20/02/2019

Parque Solar Newentún 12,0 8,3 Fotovoltaica 20/02/2019

Proyecto Eólico Kosten Aike 62,0 36,0 Eólica 20/02/2019

Parque Solar Avilés 12,0 8,4 Fotovoltaica 19/02/2019

Parque Solar Kariba 12,0 9,0 Fotovoltaica 22/01/2019

Parque Fotovoltaico Chacabuco 10,0 9,0 Fotovoltaica 20/12/2018

Proyecto Parque Fotovoltaico Albatros 120,0 7,7 Fotovoltaica 20/12/2018Instalación de tres aerogeneradores en fundo Las Marías

17,0 16,2 Eólica 21/11/2018

Proyecto Eólico Vientos del Pacífico 150,0 100,0 Eólica 30/10/2018

Parque Solar Fotovoltaico Pencahue 10,0 9,0 Fotovoltaico 23/08/2018

Parque Fotovoltaico Fuster del Verano 10,2 9,0 Fotovoltaico 21/06/2018

Parque Eólico Entre Ríos 497,0 310,5 Eólica 05/06/2018

Parque Solar Cordillera 315,0 190,0 Solar 18/06/2016

20

Fuente: SEA

N O V I E M B R E

2 0 1 9

BOLETÍN DEL MERCADO ELÉCTRICO

ASOCIACIÓN DE GENERADORAS DE CHILE

RESUMEN DEL MES

21

N O V I E M B R E

2 0 1 9

Cuadro Resumen oct-19Total

Capacidad insta lada [MW] 25.267,3

Térmico [MW] 13.077,6

Hídrico [MW] 6.824,3

Eól ico [MW] 2.161,8

Solar [MW] 2.707,5

Biomasa [MW] 451,1

Geotérmico [MW] 44,9

Demanda máxima [MW] 10.276,1

Demanda mínima [MW] 6.533,7

Margen de reserva teórico [%] 146%

Generación bruta [GWh] 6.263

Térmico [GWh] 3.009

Hídrico [GWh] 1.983

Biomasa [GWh] 81

Eól ico [GWh] 523

Solar [GWh] 651

Geotérmica [GWh] 15

Ventas a cl ientes [GWh] 5.791

Regulados [GWh] 2.401

Libres [GWh] 3.390

Dif. entre generación y ventas [%] 7,5%

Afecta a la Obl igación [GWh] 5.521,3

Obl igación [GWh] 420,3

Inyección Reconocida [GWh] 1.468,7

Costo margina l Qui l lota 220 kV [US$/MWh] 37,4

Precio Medio de Mercado [US$/MWh] 94,1

Proyectos de generación

Ingresados a l SEA [MW] 135,3

Admitidos por el SEA [MW] 126,3

No Admitidos por el SEA [MW] 9,0

Aprobados por el SEA [MW] 351,3

Precio de la energía

Parque generador

Producción de energía

Energías Renovables No Convencionales

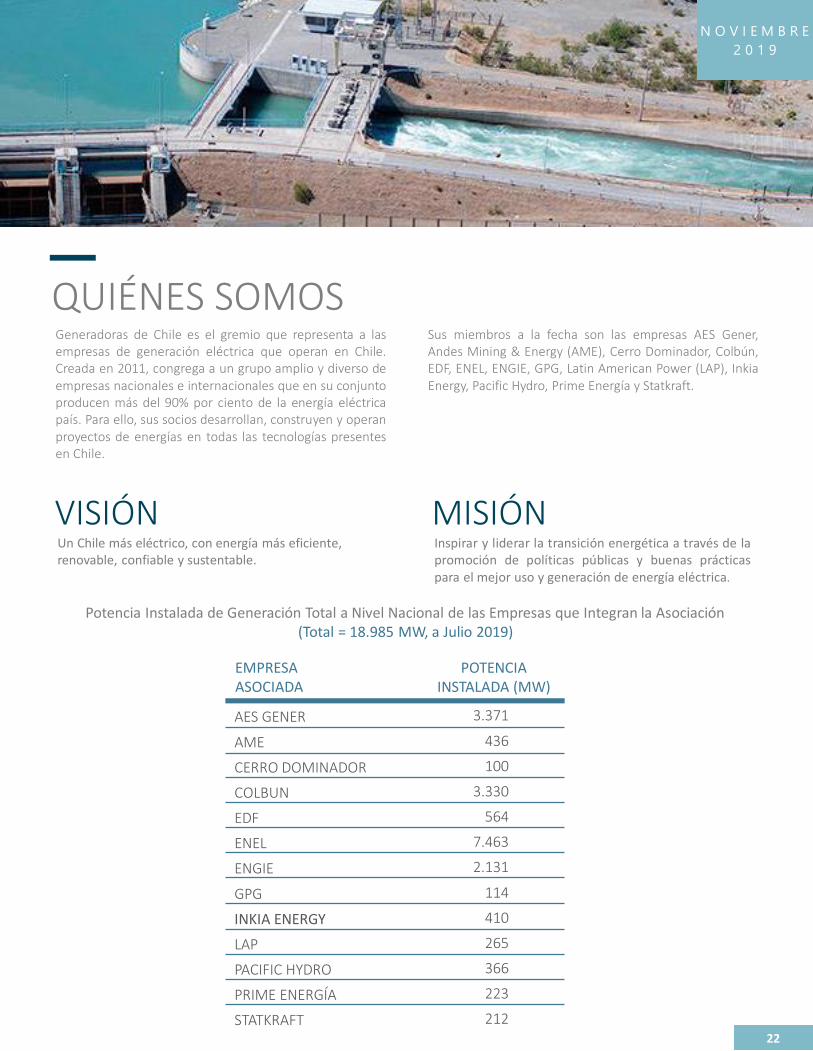

Generadoras de Chile es el gremio que representa a lasempresas de generación eléctrica que operan en Chile.Creada en 2011, congrega a un grupo amplio y diverso deempresas nacionales e internacionales que en su conjuntoproducen más del 90% por ciento de la energía eléctricapaís. Para ello, sus socios desarrollan, construyen y operanproyectos de energías en todas las tecnologías presentesen Chile.

Sus miembros a la fecha son las empresas AES Gener,Andes Mining & Energy (AME), Cerro Dominador, Colbún,EDF, ENEL, ENGIE, GPG, Latin American Power (LAP), InkiaEnergy, Pacific Hydro, Prime Energía y Statkraft.

QUIÉNES SOMOS

VISIÓN MISIÓNUn Chile más eléctrico, con energía más eficiente, renovable, confiable y sustentable.

Inspirar y liderar la transición energética a través de lapromoción de políticas públicas y buenas prácticaspara el mejor uso y generación de energía eléctrica.

Potencia Instalada de Generación Total a Nivel Nacional de las Empresas que Integran la Asociación(Total = 18.985 MW, a Julio 2019)

22

AES GENER

AME

CERRO DOMINADOR

COLBUN

EDF

ENEL

ENGIE

GPG

INKIA ENERGY

LAP

PACIFIC HYDRO

PRIME ENERGÍA

STATKRAFT

3.371

436

100

3.330

564

7.463

2.131

114

410

265

366

223

212

EMPRESA ASOCIADA

POTENCIAINSTALADA (MW)

N O V I E M B R E

2 0 1 9

BOLETÍN DEL MERCADO ELÉCTRICO

ASOCIACIÓN DE GENERADORAS DE CHILE

PRINCIPIOSDE SUSTENTIBILIDAD

23

BOLETÍN DEL MERCADO ELÉCTRICO

ASOCIACIÓN DE GENERADORAS DE CHILE

INFORMACIÓN IMPORTANTE“El presente Boletín ha sido elaborado por la Direcciónde Estudios de la Asociación Gremial de Generadoras deChile (la “Asociación”), con la finalidad de proporcionaral público general información relativa al sector eléctricoactualizada a la fecha de su emisión. El contenido estábasado únicamente en informaciones de carácterpúblico tomadas de fuentes que se consideran fiables,pero dichas informaciones no han sido objeto deverificación alguna por parte de la Asociación, por lo queno se ofrece ninguna garantía, expresa o implícita encuanto a su precisión, integridad o corrección.

La Asociación no asume compromiso alguno decomunicar cambios hechos sin previo aviso al contenidodel Boletín, ni de actualizar el contenido. La Asociaciónno asume responsabilidad alguna por cualquier pérdidadirecta o indirecta que pudiera resultar del uso de estedocumento o de su contenido.”

24

![ESPECIFICACIÓN TÉCNICA: CABLES PROTEGIDOS ......Tabla 4: Capacidad de conducción de corriente para los cables de redes de 15 kV, 25 kV y 34,5 kV.2 [mm2] 15 kV 25 kV 34,5 kV 15 kV](https://static.fdocuments.ec/doc/165x107/5e82c9adc0c98e7454202fac/especificacin-tcnica-cables-protegidos-tabla-4-capacidad-de-conduccin.jpg)