Número Enero 2011 - Asociación Madres de Plaza de Mayo · de Plaza de Mayo Número 5 Enero 2011...

17

Fundación Madres de Plaza de Mayo Número 5 ◘ Enero 2011 Desarmando términos LAS FINANZAS PARA MEJORAR LA VIDA DE TODOS Y TODAS Reflexionemos EL ROL SOCIAL DEL CRÉDITO Políticas Públicas PARA EL DESARROLLO DE LA ECONOMÍA SOCIAL Expresiones populares CARPANI Experiencia Argentina OTRAS FINANZAS PARA OTRA ECONOMIA Experiencia Latinoamericana BANCO PALMAS, UN BANCO QUE NO ES BANCO El Económico Popular NOTICIAS

Transcript of Número Enero 2011 - Asociación Madres de Plaza de Mayo · de Plaza de Mayo Número 5 Enero 2011...

Fundación Madres de Plaza de Mayo

Número 5 ◘ Enero 2011

Desarmando términosLAS FINANZAS PARA MEJORAR LA VIDA DE TODOS Y TODAS

ReflexionemosEL ROL SOCIAL DEL CRÉDITO

Políticas PúblicasPARA EL DESARROLLO DE LA ECONOMíA SOCIAL

Expresiones popularesCARPANI

Experiencia ArgentinaOTRAS FINANZAS PARA OTRA ECONOMIA

Experiencia Latinoamericana BANCO PALMAS, uN BANCO quE NO ES BANCO

El Económico PopularNOTICIAS

pág. 2Número 5 Enero 2011

>> Consultá nuestras bases de datos: Feria Virtual de Emprendimientos y Programas Sociales

En este quinto y primer número del año del Boletín Digital de la Economía Po-pular queremos abrir un debate que es y será central en Argentina y Latinoamérica, como es el de las finanzas.

En primer lugar a través de un análisis sobre los diferentes conceptos y formas de las finanzas solidarias. Luego, reflexionando sobre la historia y sobre las diferentes herramientas con que hoy contamos en nuestro país, y las que van surgiendo de la economía popular.

La voz de los protagonistas, en Argentina, estará en la entrevista a Nicolás Meyer de Nuestras Huellas, una Asociación Civil que trabaja en el Conurbano de la provin-cia de Buenos Aires con la metodología de los Bancos Populares.

En la sección de experiencias latinoamericanas vamos a conocer el Banco Pal-

mas, que corresponde a una comunidad que lleva el mismo nombre. Institución que hoy se ha convertido en referente en cuanto a finanzas solidarias ya que cuenta, in-cluso, con su propia tarjeta de crédito.

Como siempre les recordamos y los invitamos a visitar la FERIA VIRTUAL DE EMPRENDIMIENTOS y la BASE DE PROGRAMAS SOCIALES, son dos ba-ses que pretenden ser ampliadas junto a los lectores. La primera con el fin de aportar a la comercialización de los productos que llevan adelante los emprendimientos de la economía popular. La segunda para dar a conocer los programas sociales que hoy apoyan y/o fomentan el desarrollo de los mismos.

Los invitamos a recorrerlo y acompañarnos con inquietudes y propuestas.

Felisa MiceliDirectora del CEMoP

EDITORIAL

pág. 3Número 5 Enero 2011

>> Consultá nuestras bases de datos: Feria Virtual de Emprendimientos y Programas Sociales

DESARMANDO TÉRMINOS

LAS FINANZAS PARA MEJORAR LA VIDA DE

TODOS Y TODASEn los últimos años apareció con fuerza el microcrédito como herramienta central en el financiamiento de la economía popular, y junto a éste resurgieron términos

tales como Bancos Populares, Cajas de Crédito y Cooperativas. En esta nota intentaremos clarificar estos términos.

¿quÉ SON LAS FINANZAS SOLIDARIAS?Las finanzas son las acciones que se refieren al uso, al precio,

al costo y al rendimiento del dinero. Así como también a la for-ma de distribución de los excedentes, y a todas las acciones de ingesos y egresos monetarios.

Las finanzas solidarias son el conjunto de esas acciones que no responden sólo a la lógica de maximización de ga-

nancias sino que incorporan la ética, la responsabilidad y la solidaridad.

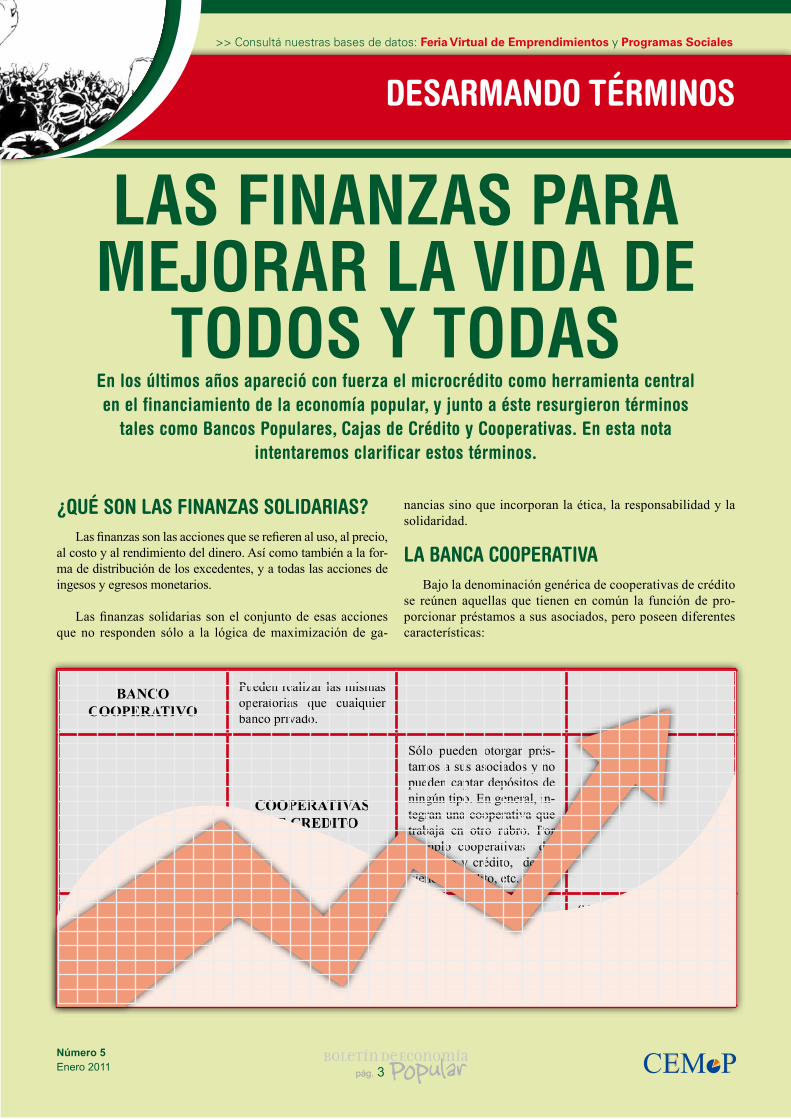

LA BANCA COOPERATIVABajo la denominación genérica de cooperativas de crédito

se reúnen aquellas que tienen en común la función de pro-porcionar préstamos a sus asociados, pero poseen diferentes características:

BANCO COOPERATIVO

Pueden realizar las mismas operatorias que cualquier banco privado.

COOPERATIVAS DE CREDITO

Sólo pueden otorgar prés-tamos a sus asociados y no pueden captar depósitos de ningún tipo. En general, in-tegran una cooperativa que trabaja en otro rubro. Por ejemplo cooperativas de: consumo y crédito, de vi-vienda y crédito, etc.

CAJAS DE CREDITO

Sólo pueden recibir depó-sitos a plazo, es decir, no pueden otorgar cuentas co-rrientes ni plazos fijos. Pue-den conceder préstamos a corto y mediano plazo.

pág. 4Número 5 Enero 2011

>> Consultá nuestras bases de datos: Feria Virtual de Emprendimientos y Programas Sociales

Todas comparten la característica de ser cooperativas, por lo tanto tienen como órgano decisorio más importante a la asam-blea de socios, donde cada voz es un voto. Se basan en la cer-canía (conocimiento) de los socios y los criterios no son sólo de maximización de ganancia sino que responden a la lógica que el grupo de socios pueda darle dependiendo del marco jurídico del lugar, siempre respetando los principios cooperativos.

En el caso de los bancos cooperativos, la práctica estará más cercana a la de un banco comercial. La ley les exige cumplir con las mismas condiciones que cualquier otro banco. Esto los coloca en una condición compleja ya que ellos deben seguir los principios cooperativos pero a su vez, la ley, les impide realizar préstamos que consideren necesario para la comunidad si quienes lo solicitan no reúnen los requisitos que el sistema financiero tradicional im-pone. Esto hace que medida pierdan su lógica crediticia diferente.

LOS MICROCRÉDITOSLa experiencia más reciente son las microfinanzas que tie-

nen como elemento más conocido al microcrédito pero también incluyen microseguros, microdepósitos, etc.

El microcrédito es una operatoria crediticia que consiste en realizar pequeños préstamos a individuos o a pequeños empren-dimientos. Los préstamos se devuelven en cuotas bajas y en cortos períodos, semanales o quincenales, lo que permite detec-tar rápidamente las situaciones de morosidad. Es decir, en lugar de funcionar a través del análisis de requisitos bancarios como la antigüedad laboral y recibo de sueldo con determinado monto, en estas experiencias, se suplen por la proximidad de los partici-pantes. En la mayoría de los casos el resultado ha sido positivos con tasas de morosidad muy bajas.

Los microcréditos, en general, funcionan a través de dos tipos de técnicas

Grupos solidarios Consisten en otorgar préstamos individuales a personas que deberán conformar un grupo donde todos son responsables por el pago del crédito de cada uno. Es decir, si una persona del grupo no paga todos deben responder es lo que se deno-mina “garantía solidaria”.

La banca comunalSe conforman grupos de aproximadamente 30 personas. De éstos se elige un comité de socios que recibe capacitación de la agencia promotora con la que estan trabajando y a partir de allí serán los encargados de las gestión de los fondos. Por lo general, será esta misma agencia la que entregue los fondos iniciales ( la denominada cuenta externa). En estos casos la garantía también es solidaria.

FINANZAS ÉTICAS

Una tercera modalidad son las finanzas éticas donde el cliente del banco, y hablamos de cualquier banco comercial que quiera adherir a la modalidad, puede decidir promover determi-nadas acciones. El sistema consiste en que cuando la persona se acerca al banco para depositar sus ahorros puede elegir entre fi-nanciar actividades que considere positivas - como fomento del comercio justo o reforestación de bosques – o negativas como la producción de armas. Así el cliente decide donde invertir no sólo por la maximización de su tasa de ganancias, sino también por el uso que va a darse a sus fondos.

Estas experiencias tienen una tradición mayor en Europa como el Triodos Bank fundado en 1980 en Holanda que hoy tiene sedes en Reino Unido, Bélgica, España y Alemania, o el Banco Popular Ético Italiano.

OTRAS EXPERIENCIASPor último debemos destacar la existencia de un grupo

de experiencias como las monedas sociales, los programas de microcrédito que se financian a través del Estado, los grupos de ahorro vecinales y prácticas más complejas e innovadoras como al Banco Palmas en Brasil.

En nuestro país, como en muchos otros países de Latino-américa, las experiencias más exitosas son de microcréditos. Esta modalidad desarrollada por diversas organizaciones de la sociedad civil tiene un eje que las divide y es el rol que se le asigna al microcrédito. Por un lado, existen quienes lo piensan como un sistema financiero para los pobres y, por otro, quienes lo ven como una de las herramientas que acompañan y fortalecen la economía social.

Si bien nosotros coincidimos en la percepción de que el microcrédito puede fortalecer al actor de la economía social, no podemos perder de vista que las finanzas en general constituyen herramientas

que deben estar al servicio de los pueblos, para mejorar las condiciones de vida todos y todas.

pág. 5Número 5 Enero 2011

>> Consultá nuestras bases de datos: Feria Virtual de Emprendimientos y Programas Sociales

REFLEXIONEMOS

EL ROL SOCIAL DEL CRÉDITO

1- Para mayor desarrollo del rol social del crédito se pueden consultar otros documentos del CEMoP como son los cuadernos de divulgación: que “El Estado: Presente!” y “Argentina dos siglos : Grandes temas económicos”.

“El que maneja el crédito decide qué se produce en el país yqué no se produce, cómo lo vende y cómo lo acapara”

Arturo Jauretche

• Las finanzas como un ne-gocio lucrativo más. Esta vi-sión se centra en la maximización de ganancias, de esta manera el crédito será orientado en función de ese objetivo sin tener en cuen-ta ninguna otra variable.

• Las finanzas como una herra-mienta para otro desarrollo.Esta es la visión de las finanzas Soli-darias que las entiende como una he-rramienta más para lograr de manera permanente mejores condiciones de vida y mejores condiciones de tra-bajo, aportando a la construcción de otra economía, con otras lógicas.

Se denomina actividad financiera al tratamiento sobre la utilización del dinero, pero ¿ Cuál es el rol de las finanzas en la economía?

Las finanzas tal cual las conocemos hoy se rigen bajo la primera definición. Los bancos prestan sólo a quienes les ga-ranticen menores riesgos y mayores ganancias. Por ejemplo, si dos cooperativas necesitan un crédito de 100.000 pesos para ampliar su producción y generar más puestos de traba-jo, y al mismo tiempo una multinacional necesita 200.000, el banco se lo otorgará a la segunda. Dicha situación se debe a relación costo-beneficio. Los costos de otorgar el crédito a la gran empresa son proporcionalmente menores ya que es necesario hacer el estudio crediticio de una sola empresa, que además por ser más grande probablemente sea también más conocida, lo que facilitará la búsqueda de información. Las cooperativas o pymes quedan así desprovistas de cré-dito o, en el mejor de los casos, deben enfrentar tasas de interés superiores. Es por esto que para nosotros las finanzas deben tener la lógica de las segunda definición, no sólo un negocio sino una herramienta que fomente la producción, el trabajo. Acorde a las necesidades del pueblo.

Este debate hoy está presente en Argentina en el deba-te sobre la ley de entidades financieras (que más adelante desarrollaremos) y en Latinoamérica con la iniciativa del Banco del Sur a nivel latinoamericano1. Desde la economía popular siempre se ha dado esta lucha y este momento no es la excepción.

Banco del Sur

Los países de América del Sur se han dado cuenta de la necesidad de comenzar a pensar en un Banco propio de Fomento y Desarrollo, un banco de y para la región como parte central de la construcción de una nueva arquitectura fi-nanciera. La creación del Banco del Sur es un debate actual entre Ecuador, Venezuela, Argentina y Brasil.

Ley de entidades financieras

El sistema financiero Argentino se rige por la ley 21.526 promulgada durante la última dictadura militar. Ideada por el entonces Ministro de economía Martinez de Hoz tuvo entre sus principales medidas:

• dar marcha atrás con la nacionalización de depósitos. Esta descentralización de los depósitos dejó a los bancos comerciales a cargo de la captación, orientación y creación del crédito.

• dejar en manos de los bancos privados la determinación de las tasas y los plazos de depósitos y créditos.• reducir los controles a los entidades financieras extrajeras, ya que uno de los objetivos era incentivar

su llegada. El resultado fue un sistema financiero que en la búsqueda de maximización de ganancias se centro en la especulación y se alejó de la producción.

pág. 6Número 5 Enero 2011

>> Consultá nuestras bases de datos: Feria Virtual de Emprendimientos y Programas Sociales

Haciendo historiaArgentina es un país que cuenta con una tradición cooperativista que nace con la llegada

de los inmigrantes europeos que enfrentan sus problemas de forma colectiva, a través de las mutuales y cooperativas. Dicho proceso, a mediados de la década del cuarenta, comenzó a reflejar el desarrollo industrial producido en nuestro país, originándose un pequeño cre-cimiento y diversificación a los sectores atendidos. Luego, el golpe de militar del año ‘55 transforma fuertemente la estructura financiera del país fundamentalmente en tres puntos:

• Se deroga el régimen de depósitos nacionalizados.• Se disminuyen las prestaciones de los bancos públicos. • Se disminuye la atención a las pequeñas empresas.

Antes de esta reestructuración se desarrollaron las experiencias de bancos populares para atender a excluidos del sistema financiero. En ese marco que nació el Instituto Movilizador de Fondos Cooperativos (IMFC). El crecimiento, del sector fue explosivo entre 1958 y 1966 las cajas de crédito pasaron de 197 (124 estaban en Buenos Aires) a 974, distribuidas por todo el país. En el año 1966 llegan a captar el 10% del total de depósitos, quedando en tercer lugar por encima de las entidades privadas.

En marzo de 1976 el ministro de economía José A. Martínez de Hoz elaboró un antepro-yecto de Ley de Entidades Financieras que planteaba eliminar la forma jurídica cooperativa como base de estructura de servicios bancarios. Mediante una movilización político-social se consiguió modificar parcialmente la propuesta inicial. La “Ley” 21.526 de Entidades Fi-nancieras (1977) inhabilitó a las Cajas de Crédito para operar en Cuentas a la Vista (que tenían un uso parecido al del cheque) pero les otorgó la posibilidad de que se transformarán en Bancos Comerciales conservando su forma jurídica cooperativa.

Este logro fue insuficiente y el resultado negativo es así que 273 de las 375 Cajas de Crédito existentes optaron por transformarse en Bancos Cooperativos. De ellas, 41 Cajas lo hicieron en forma individual y 232 lo hicieron fusionándose con otras, dando origen a un total de 77 nuevos Bancos Cooperativos. Pero la desarticulación del sector fue un éxito, hoy sólo sobrevive un Banco el Credicoop Coop. Ltdo.

Simultáneamente dicha ley imponía escasas regulaciones a los bancos comerciales per-

mitiéndoles fijar sus propias reglas en el mercado. Esto determinó el predominio de la inver-sión especulativa por sobre la productiva.

pág. 7Número 5 Enero 2011

>> Consultá nuestras bases de datos: Feria Virtual de Emprendimientos y Programas Sociales

MICROCRÉDITOA partir de los setenta el Banco Mundial cambia de para-

digma y deja de promover programas para el desarrollo para empezar a hablar de “alivio de la pobreza”. Así nacen nuevas políticas sociales focalizadas hacia los más pobres: se dejan de lado los derechos para pasar a la asistencia. Es allí que aparece la idea de que el problema de los pobres es la falta de acce-so al crédito. El economista Yunus crea el Grameen Bank que otorga créditos a grupos reducidos mediante garantía solidaria y demuestra una alta tasa de devolución.

Los bancos comerciales amplían sus carteras de clientes a través de los mi-crocréditos. Las tasas que aplican son superiores a las del resto de los prés-tamos, ya que plantean la existencia de un riesgo mayor de no pago, y con períodos muy cortos de devolución.

Esta metodología en Argentina y en otros países de Latinoaméri-ca adquiere un desarrollo pro-pio a lo largo de los años: por un lado las ONGs y privados

que lo ven como herramienta de alivio de la pobreza y, por otro, los que lo ven como una herramienta de construcción de organización. En Argentina, las tasas de interés de los mi-crocréditos llegaron a superar el 70%, incluso algunas ONG’s cobraban este tipo de tasa.

Ante dicha situación en el año 2006 se sanciona la Ley Nacio-nal de Microcréditos que cumple dos objetivos, por un lado regu-la el sector ya que el Estado se compromete a proveer de fondos

a aquellas instituciones sin fines de lucro que trabajen con microcrédito a tasas máximas del 6 %. Por

otro, esta subvención de la tasa y operato-ria produce una redistribución del ingreso

hacia los sectores que más lo necesitan.

En dicha ley se plantea al micro-crédito como una herramienta de pro-moción de la economía social, que en la práctica funciona como una fuerte herramienta de organización. Hoy existen 1070 organizaciones traba-jando en los Bancos Populares de la Buena Fe, una de las formas organizativas propuestas para re-cibir el programa. (ver sección Políticas Públicas).

Luego de la legislación que enfrentan las cajas de crédi-to a partir del golpe del ‘76, en octubre de 2003 se sancionó la ley N° 25782, conocida como la “Ley Polino”. Esta ley habilitó la existencia de las Cajas de Crédito, e indicó que las mismas deberán constituirse como cooperativas y serán reguladas y controladas por el BCRA.

En el 2006 se hace un nueva reforma. Se legislaron cam-bios tendientes a dotar de mayores capitales y a ampliar la escala de funcionamiento de las mismas mientras que se mantuvieron los destinatarios:

• Se eliminó el límite de $ 10.000 de préstamos, • Se elevó a 5 la cantidad máxima de sucursales de

cada caja, • Se definió la preferencia, pero no la obligatoriedad de

operar con asociados radicados en la zona. Esto per-mite la captación de fondos extra-zonales, y permite operar con personas no asociadas y fuera de la zona, hasta un 15 % del total de los montos.

Hasta el momento no existen Cajas de Créditos coope-rativas autorizadas por el BCRA pero ya se ingresaron siete solicitudes. Las mismas estarían radicadas en : Mendoza, Sur de Mendoza, Paraná- Entre Ríos, Cainguas – Misiones, San Ignacio – Misiones, Tandil - pcia. de Buenos Aires

LAS FINANZAS SOLIDARIAS HOY

CAJAS DE CRéDItO

DESARROLLO LOCAL

Es importante destacar el efecto que tendrán éstas en el desarrollo local ya que el 85% de los préstamos de estas entidades deberían ser colocados en la zona de actuación se-gún dicha ley. Es decir, el ahorro no migra como ocurre con la banca privada, sino que se queda en el lugar para volver a prestarse den-tro de la región.

pág. 8Número 5 Enero 2011

>> Consultá nuestras bases de datos: Feria Virtual de Emprendimientos y Programas Sociales

El sistema financiero y el Banco Central

Actualmente se encuentran en debates 3 proyectos para reformar la vieja ley, son presentados por:

Lugar: Buenos Aires, Argentina

Sr: Diputado Carlos Heller

Propones: El diputado Carlos Heller de Nuevo Encuentro redefine a la actividad financiera como“ un servicio público orientado a satisfacer las necesidades transaccionales, de ahorro y crédito de todos los habitantes de la Nación, y contribuir a su desarrollo económico y social”. Esto implicaría que el Estado debe garantizar la prestación de este servicio. Así también establece que cada enti-dad destine un mínimo del 38% de los préstamos a pymes y que un 2% apunten a microfinanzas. Limita la concentración de depósitos y préstamos a un 8%. Pone límites y controles especiales a entidades financieras extranjeras. Se plantea como objetivo promover créditos al consumo y vivienda de las personas y grupos familiares e incorpora a las cajas de crédito como entidad dentro de las disposiciones de la ley.

Lugar: Buenos Aires, Argentina

Sr: Diputado Federico Pinedo

Propones: El diputado Federico Pinedo del Pro propone una reforma de ley que define a la acti-vidad financiera como “ servicio de interés público consistente en la intermediación de recursos financieros prestables realizados por las entidades y autorizadas a tal efecto de acuerdo con las dis-posiciones de esta ley”. No introduce cambios sustanciales, sólo enfatiza que los privados pueden proveer un sistema financiero eficiente, según él lo único que se requiere son mayores controles del Banco Central de la República Argentina (BCRA).

Lugar: Buenos Aires, Argentina

Sr: Diputado Millman

Propones: El diputado Millman del GEN titulada “Ley de relaciones financieras y garantías al usua-rio de créditos y depósitos”, considera lisa y llanamente que las entidades financieras deben ser una herramienta que promueva el desarrollo capitalista donde este no ha podido llegar aún. Por lo que destaca la Promoción de las herramientas financieras para lograr un mayor desarrollo en el Interior del país.

pág. 9Número 5 Enero 2011

>> Consultá nuestras bases de datos: Feria Virtual de Emprendimientos y Programas Sociales

La diferencia central es que mientras las propuestas de Mi-llman y Pinedo se centran en fortalecer los controles para que el mercado actúe, Heller propone retomar la discusión sobre el rol de las finanzas y su objetivo primordial.

La propuesta de Heller esta en línea con la de reforma de la carta del BCRA propuesta por el Diputado Recalde quien

considera que “es misión primaria y fundamental del BCRA preservar el valor de la moneda, de un modo consistente con las políticas orientadas a sostener un alto nivel de actividad y asegurar el máximo empleo de los recursos humanos y mate-riales disponibles” esta propuesta claramente reconoce y am-plia el rol de la finanzas en la economía.

LA ECONOMIA POPULAR

La economía popular constantemente crea y recrea herramientas para enfrentar las necesidades. Las finan-zas solidarias surgen desde allí, como una necesidad de repensar el rol de las finanzas. Donde es fundamental resaltar que no debe ser una definición por tamaño. Es decir, no todo microcrédito es parte de las finanzas soli-darias, la definición está en los objetivos que la organi-zación persigue.

Estas experiencias deben ser acompañada por el Estado pero no sólo desde un rol de financiamiento de pequeña escala sino desde todas las instancias, recuperando el rol social del crédito. A pesar de que existen experiencias son aisladas como el programa Fuerza Solidaria al que sólo pueden acceder emprendimientos de la provincia de Bue-nos Aires. Por ejemplo, las empresas recuperadas que se encuentran en todo el país e implican empleo de más de 10.000 personas, siguen sin contar con financiamiento. Logran sólo un escaso financiamiento comercial y/o a tra-vés de subsidios, ya que no cuentan con todos los requisi-tos exigidos por el sistema bancario tradicional.

Así, queda pendiente el desarrollo de herramientas finan-cieras para medianos y grandes emprendimientos y la econo-mía social queda relegada sólo a los microemprendimientos.

ENTONCES, ¿QUE ROL TIENEN LAS ORGANIZA-CIONES DE LA ECONOMIA POPULAR?

La economía social y solidaria se propone construir otra economía y para ello es necesario volver al debate del rol social de las finanzas. Debatir sobre ¿ Cuál es la asignación eficiente de los recursos disponibles?

La actual regulación exclusiva por los privados produce situaciones donde el ahorro de los trabajadores de un país o región no es reinvertido para que otros trabajadores lo-gren acceder al a él. Es utilizado para financiar a empresas multinacionales, que incluso lo utilizan para invertir fuera del país dejando afuera del sistema a miles de empresas, y a miles de personas.

El rol de las organizaciones será dar este debate para convertir a las finanzas en una herramienta para lograr mejorar las condiciones de vida y de trabajo para todos/as.

pág. 10Número 5 Enero 2011

>> Consultá nuestras bases de datos: Feria Virtual de Emprendimientos y Programas Sociales

El programa tiene un presupuesto anual de 100 millones de pesos que tienen como destino proveer de fondos para otorgar mi-crocréditos a una tasa máxima de 6%. Así, el Estado subsidia la operatoria del microcrédito y la tasa de interés. Este subsidio per-mite beneficiar a quienes acceden a estas lineas de crédito, ya que en muchos casos son personas de bajos recursos.

Este programa se ejecuta bajo la modalidad de gestión asociada planteando así nuevas formas de institucionalización que van pen-sando una nueva relación entre el Estado y la sociedad civil, una construcción colectiva. Las modalidades existentes son:

• Los CONSORCIOS DE GESTIÓN ASOCIADA son espacios donde se encuentran organizaciones de la so-ciedad civil y representantes del Estado, que pueden ser del nivel municipal o provincial. El directorio de esta integrado por participantes de todos los espacios que lo componen. Así, de manera conjunta, planifican proce-

sos organizativos territoriales, como también discuten la política crediticia local y administran los fondos.

• Las REDES DE GESTION ASOCIADA son grupos de entidades afines, que a la vez, son ejecutoras de mi-crocréditos en su lugar de procedencia. Administran los fondos del programas sin participación directa del Esta-do pero sin en permanente contacto.

• Una tercera modalidad son los BANCOS POPULA-RES DE LA BUENA FE, que pueden ser parte de los dos anteriores.

Cada una de estas modalidades cuenta con varias organiza-

ciones de microcrédito asociadas. Son organizaciones sociales, que están encargadas de llevar adelante el procedimiento de en-trega, acompañamiento y formación que incluye la entrega de microcréditos. Esta estructura le permitió al programa tener una rápida expansión, llegando al día de hoy a más de 1400 organi-zaciones ejecutoras.

POLITICAS PuBLICAS

PARA EL DESARROLLO DE LA ECONOMíA SOCIAL

Un dato importante para aquellas instituciones que deseen acceder al programa, es que deberán contáctarse con la Red o Consorcio de su zona. El mismo procedimiento es para las personas que deseen acceder a microcréditos.En caso de no conocer el consorcio o la red de su zona puede consultar vía mail al Ministerio de Desarrollo Social a [email protected] o al teléfono 011-4867-7160.

link

CO.NA.MI.

COMPOSICIÓN

Un Coordinador General del Ministerio de Desarrollo y un Directorio compuesto por: • 1 representante del Ministerio de Educación,• 1 del Ministerio de Trabajo, • 1 del Ministerio de Economía y Producción, • 1 del INAES, • 1 del Consejo Nacional de la Mujer,• 1 por el de Asuntos Indígenas,• 1 por la Comisión Nacional por la integración de personas discapacitadas y• 1 miembro de una jurisdicción provincial que irá cambiando

OBJETIVO

Tiene como objetivo la pro-moción del microcrédito como herramienta de forta-lecimiento de la economía social. Así también una ges-tión integral y compartida junto a las organizaciones sociales del programa.

En el año 2006 fue sancionada la Ley Nacional 26.117 que compromete al Estado en la promoción del microcrédito y la Economía Social. La misma exige la creación de una Comisión Nacional de Microcrédito (CO.NA.MI.):

pág. 11Número 5 Enero 2011

>> Consultá nuestras bases de datos: Feria Virtual de Emprendimientos y Programas Sociales

EXPRESIONES POPuLARES

pág. 12Número 5 Enero 2011

>> Consultá nuestras bases de datos: Feria Virtual de Emprendimientos y Programas Sociales

EXPERIENCIAS ARGENTINAS

OTRAS FINANZAS PARA OTRA ECONOMA

La Asociación Civil Nuestras Huellas nació, como muchas otras, enfrentándose a la terrible situación que se vivía en el 2002. Comenzaron a trabajar en San Fernando en un comedor y fueron sumando actividades

de recreación. En el 2005 empezaron con los mi-crocréditos, con el sistema de grupos solidarios de Grammen Bank. Después conocen la metodología de los Bancos Popula-res y pasan a adoptarla.

Le preguntamos a Nicolás Meyer, representante de Nues-tras Huellas, cual era la diferencia entre un grupo solidario y un Banco Popular, la primera respuesta fue “muchas” y nos contó algunas: “ los bancos populares son de más de 12 personas y los grupos solidarios de entre 5 y 7 personas, otra diferencia es que en los primeros existe una mesa directiva que se junta cada 15 días para asistir a talleres de formación y/o analizar posibles préstamos mientras que en los grupos solidarios se juntan a realizar los pagos”.

Otras características de la propuesta de Nuestras Huellas son:

• Apuntan a trabajar con mujeres, es por esto que el requisito mínimo de que este integrado por 7 personas incluye que sólo una de ellas sea hombre.

• Los préstamos se otorgan a personas que ya estén tra-bajando en un emprendimiento productivos o de co-mercialización.

• Los prestamos son escalonados, es decir de bajos mon-tos que pueden ir aumentando con la antigüedad del socio. El primero puede ser de hasta $ 750.

• Las cuotas se pagan quincenalmente y parte de ellas va a un ahorro forzoso que le permitirá al banco poco a poco ir capitalizándose.

• No puede haber más de dos pares de familiares en cada grupo.

Este trabajo a dado muchos frutos y la organización ya pue-de contar que:

Además trabajan en proyectos de comercialización: Red Barrial (para promocionar el trabajo de los emprendedores del barrio) y el proyecto Compremos lo Nuestro, para fortalecer la comercialización a través de un portal web.

Nuestras Huellas no es una organización de microcréditos. Es una organización que mediante las finanzas solidarias, la participación y la autogestión contribuyen a la construcción de la economía social y solidaria. “ Otra economía es posible”.

124 son lo

s ban

cos c

omunales

que están fu

ncionan

do

99,9 por ciento es l

a tas

a de

cobrab

ilidad

de los p

réstamos

1199 personas

recib

en crédito

s para

impulsa

r emprendim

ientos o

mejorar su

vivie

nda

ahorro

en conjunto de to

dos los

banco

s que su

pera los 4

00 mil pesos

923 pesos e

s el

crédito

promedio

95 por ciento de lo

s integran

tes

de los g

rupos son m

ujeres

6.364.397,50 pesos f

ueron

otorgados c

omo crédito

s

desde m

arzo de 2007

linkHace click en el video para conocer a los protagonistas de esta experiencia

pág. 13Número 5 Enero 2011

>> Consultá nuestras bases de datos: Feria Virtual de Emprendimientos y Programas Sociales

EXPERIENCIAS LATINOAMERICANAS

La historia comenzó en los años 70 cuando un asentamien-to es desalojado y trasladados a la periferia de la ciudad de Fortaleza. Este grupo de vecinos se dió cuenta de que solo te-nían las tierras entonces conformaron la Asociación de Vecinos del Conjunto de Palmeiras para empezar a luchar, entre otras cosas, por los servicios públicos.

En enero de 1997, en una asamblea de la asociación se descubrió que una gran parte de la población estaba empe-zando a vender sus viviendas, como fuente de ingreso, y se estaba desplazando hacia asentamientos más lejanos y precarios construidos a ori-llas de los ríos.

Entonces se celebraron docenas de reuniones para definir la naturaleza, estructura, instrumentos y filosofía del proyec-to para cambiar la situación. Finalmente se decidió crear un banco popular y desarrollar una operación de sensibilización dirigida a implicar a toda la población en el buen funciona-miento de éste.

Banco Palmas es uno de los 33 bancos comunitarios del Brasil y recibe recursos del Programa Nacional de Micro-crédito Productivo Orientado (PNMPO). Cada vecino puede desarrollar sus negocios en torno al banco de su barrio, en una especie de control comunitario donde el propio consumo es pensado, y trabajado, de una forma diferenciada. Es un banco popular que funciona a través de una red de solidaridad entre los residentes, proporcionando microcréditos a baja tasa de in-terés, sin exigir ningún certificado ni avales. Los vecinos son quienes responden de la por la devolución de los créditos.

Dentro del área de acción del banco se ha creado una tarjeta de crédito, la Palmacard. La misma fue ideada para ser utiliza-da en los establecimientos y negocios del lugar, garantizando que las familias consuman productos y servicios locales, lo que permite fortalecer la economía local y los lazos de cooperación.

El banco está desarrollando diversas actividades para au-tofinanciarse:

• Una feria de productos locales consistente en un mer-cado semanal de productos elaborados por los vecinos que pertenecen al banco.

Banco Palmas, Un banCo qUE no ES banCo

LoS CRéDitoS EStán DEStinaDoS

Creación o a la ampliación de

pequeños nego-cios dedicados a la comerciali-

zación

La fabricación de productos

Grupos de mujeres (en

este caso los microcréditos

están acompa-ñados por una capacitación).

Vivienda (don-de los materia-

les de cons-trucción se

deben comprar en la misma comunidad).

El Banco que nació con aproximadamente 10 socios y 2000 reales, dos años después ya contaba con 870 clientes y los comerciantes anunciaban que las ventas locales habían aumentado en un 30%, generando 80 nuevos puestos de trabajo.

pág. 14Número 5 Enero 2011

>> Consultá nuestras bases de datos: Feria Virtual de Emprendimientos y Programas Sociales

• Una bolsa de trabajo y un sistema de intercambio solidario de productos y servicios, donde el banco funciona como intermediario entre los empleados y el empresario, así como del intercambio de pro-ductos y servicios.

• El lanzamiento de la moda Palmafashion, creada por un grupo de costureras que aceptaron un prés-tamo del banco.

Joaquim de Melo, coordinador de Banco Palmas, critica la forma como los grandes bancos son administrados y también alerta sobre la necesidad de un consumo consciente “Los bancos comunitarios se fortalecen con esta crisis: nos reafirman de que estamos en el camino correcto. El control comunitario se con-quista y también se promueve” […] “ Los bancos precisan orga-nizar los instrumentos de control. Aquí en Palmas, por ejemplo, tenemos un foro que se reúne una vez por mes. Allí se muestra a las personas que no cumplieron con su responsabilidad, las que sí cumplieron, las que pagaron, las que dejaron de pagar, las tasas de interés cobradas, las tasas de administración así la comunidad opina y controla”.

Luego agrega “Para otros bancos, lo importante es que el cliente pague de cualquier forma. Si pagó, no importa si luego quiebra. Pero para un banco comunitario, de desarrollo local, prestar dinero es también pensar en el desarrollo del barrio, tiene un sentido local y territorial. En ese sentido, es impensable una crisis en el Palmas por causa de un préstamo irresponsable. Po-demos fallar en una evaluación, pero no en tal proporción que comprometamos el sistema del banco”. El Banco es parte de la sociedad y es por esto que cuando Melo afirma: “Si en una situación hipotética, Banco Palmas quebrara por algún motivo, estaríamos amparados por el control de la comunidad ” […]

aLGUnoS nUMERoS DEL banCotoDoS LoS CRéDitoS DEL banCo PaLMaS SE ConCEDEn a Un tiPo DE intERéS qUE VaRía EntRE EL 2% y EL 3% En fUnCión DEL áREa DE CRéDito. EL intERéS REtEniDo En PaLMaS ayUDa a MantEnER La EStRUCtURa aDMiniStRatiVa DEL banCo.

EL 95% DE LoS CLiEntES DEL banCo, aLREDEDoR DE 800 faMiLiaS, ConSiDERan qUE SUS ViDaS han MEjoRaDo, aUMEntanDo LoS inGRESoS faMiLiaRES y MEjoRanDo SUS ConDiCionES DE aLiMEntaCión y DE ViViEnDa.

EL 65% DE LoS CLiEntES DEL banCo Son MUjERES. DE LoS CinCo CooRDinaDoRES DE PaLMaS, tRES Son MUjERES.

La taSa DE iMPaGoS DE LoS CRéDitoS VaRía EntRE EL 1% y EL 3%. EL banCo haCE PREStaMoS qUE Son DEVUELtoS En Un CoRto PLazo DE tiEMPo, Con Un MáxiMo DE SEiS MESES. PoR otRo LaDo, aLGo qUE faVoRECE a LoS LUGaREñoS ES qUE LoS CRéDitoS SE ConCEDEn Sin PERíoDo DE ESPERa.

La crisis financiera pasa de largo en Conjunto Palmeiras

“Ese es el pacto social

que tenemos!”

Republica Argentina / Enero de 2011 / Nº5

El último 30 de diciembre donde en campos de la empresa Nidera en San Pedro se encon-tró a 180 trabajadores reduci-dos a situación de servidumbre. Esta práctica no sorprende a los trabajadores afirma Angel Strapazzón, del Movimiento Campesino de Santiago del Es-tero (Mocase), “los contratistas son locales: operan bajo la vista gorda de la Justicia santiague-ña, que tampoco actúa contra

la trata sexual, y tienen protec-ción política. Reclutan gente para la desflorada del maíz, en la provincia de Buenos Aires, como para la zafra del poroto en Salta. Actúan de acuerdo con grandes empresas, multinacio-nales como Nidera, pero tam-bién nacionales”. Diego Montón –de la Unión de Trabajadores Rurales Sin Tierra de Mendo-za– agregó que “ también en la cosecha de la vid hay muchos

trabajadores traídos de Tucu-mán, Santiago o Bolivia: viven en carpas, sin luz, sin agua. Esto se denunció muchas veces pero, cuando el Ministerio de Trabajo manda la inspección, nunca se detecta nada: como si alguien le avisara al empresario que está por llegar la inspección, de la que suelen estar enterados los representantes de la Unión Argentina de Trabajadores Ru-rales” (Uatre).

BASES DE DATOSPROGRAMAS SOCIALESDesde el CEMoP creemos que es importante conocer los programas que hoy existen en la órbita pública para asisten-cia técnica, capacitación y financiamiento de diversos em-prendimientos. Por eso queremos compartir con ustedes esta base, que se encuentra en construcción pero que en el transcurso de los boletines iremos completando:

FERIA VIRTUAL DE EMPRENDIMIENTOSSabemos el problema que es hoy, para el crecimiento de la econo-mía popular y el desarrollo de redes, la comercialización y es por eso que decidimos aportar a esa construcción con esta feria virtual. En ésta podrán buscar por zona, rubro y/o tipo de producción lo que necesiten, y accederán a los datos para contactarse con los productores como el teléfono, mail y pagina web. También encon-trarán las ferias donde se comercializan algunos de los productos . Los invitamos a conocerla y sumarse:

>> ACCEDE A LA BASE DE PROGRAMAS PARA LA ECONOMIA POPULAR

SI EL EMPREN-DIMIENTO DEL QUE PARTICI-PAS NO ESTA, O CONOCES ALGUNO QUE FALTA EN LA BASE MANDA-NOS UN MAIL ASI PODEMOS HACER CRECER ESTA FERIA VIRTUAL.>> ACCEDE A LA

FERIA VIRTUAL DE EMPRENDIMIENTOS

Economía Social y Movimiento Populares

El primero

de marzo

comienza el

seminario Eco-

nomía Social y

Movimientos

populares en

la UPMDM. El

mismo consta

de 10 clases

que se llevarán

a cabo los días

martes en el

horario de 17

a 19. Para más

infomación

acercarse a

la Secretaria

de Extensión

Universitaria

de la Univer-

sidad en H.

Yrigoyen 1584

o por teléfono

al 4384-8693.

EL INHUMANO CASO DE LOS TRABAJADORES DE NIDERA

¿ TRABAJADORES O ESCLAVOS ?En este último mes se descubrieron casos de trabajadores en condiciones de semi esclavitud en campos de las firmas Nidera, Southerns Seeds y Satus Ager. Para los movimientos campesinos esto no es una situación inusual.

•SEMINARIO

ServicioSEsta sección de servicios busca ser de construcción colectiva, por eso los invitamos a compartir con nosotros y otros ac-tores: consejos, experiencias, futuros eventos de su organización y todo aquello que les parezca importante transmitir, enviándolo a [email protected], así podremos publicarlo en el próximo boletín.

Si se mira el presupuesto de la ciudad de Buenos Aires, en tanto vivienda se nota la falta de interes por la construcción de vivienda popular muy fácilmente. La sube-jecución del Presupuesto en materia de vivienda es asombrosa, en el año 2009 el Presupuesto del Instituto de la Vivienda de la Ciudad (IVC) aprobado por la Legislatu-

ra ascendía a 519.635.601 pesos, del cual sólo se utilizó 238.567.839 pesos, es decir el 45 por ciento del monto total. En el año 2010 la partida presupuestaria se redujo a 409.488.393 pesos, ejecutándose un escaso monto de 73.708.009, equivalente a un 18 por ciento del total aprobado.

Las cooperativas denuncian que du-

rante la gestión actual no se compraron terrenos, se cerró el ingreso de proyectos de obra para 300 cooperativas y no hay in-formación sobre la situación del Banco de Tierras e Inmuebles del IVC, que mantu-vo una política de cesión y venta de terre-nos, que cuenta con un intento de vender terrenos del IVC en Villa Soldati.

LA AUTOCONSTRUCCIÓN POPULAR Y EL CONFLICTO POR LA VIVIENDALa ciudad de Buenos Aires cuenta con la ley 341 que tiene diez años de vigencia en la Ciudad y otorga créditos a largo plazo a cooperativas, además de contar con financia-miento del Plan Federal. Sin embargo, decide transferir los recursos a sectores privados.

Entre el 16 y 17 de noviembre se llevó adelante el Primer Encuentro Latinoamericano de Microcréditos en el Centro Cultural Haroldo Conti en Buenos Aires.

Durante tres días se debatió sobre las ven-tajas y límites del micro-crédito. A la apertura en

el Luna Park con presencia de la presidenta le siguió, al otro día, una conferencia de la Ministra de Desarrollo Social Alicia Kirch-ner sobre las políticas actuales.

Uno de los debates fue sobre la inte-gralidad de las políticas públicas, allí Felisa Micelli resaltó: “ El microcrédito no es una herramienta mágica. En un modelo eco-nómico como el de los noventa donde nos endeudábamos para financiar el cierre de nuestras empresas que luego eran entrega-das a multinacionales extranjeras. Donde cambiábamos patrimonio por papelitos de colores mientras crecían los índices de po-breza, con más desempleo y más excluidos no podían darse las políticas sociales que hoy tenemos”.

Este encuentro nos dejó la certeza de que la mayoría de las organizaciones ven al

Encuentro latinoamericano de microcréditos, un paso más hacia la construcción de otra economía

PENSAMIENTOECONÓMICO NACIONAL

volu

men

Ivo

lum

en V

I

volu

men

IIvo

lum

en V

II

volu

men

III

volu

men

VII

I

volu

men

IVvo

lum

en IX

volu

men

Vvo

lum

en X

microcrédito como una herramienta más para la construcción de organización social. Están debatiendo como ir por más, y ésto se vio en la variedad de exposiciones que fue-ron desde experiencias de trabajo puntua-les hasta el proyecto de ley del diputado He-ller. Sin lugar a dudas el encuentro fue un

espacio más para fortalecer y seguir cons-truyendo la economía social y solidaria.

LORENA PUTEROEconomista CEMoP

PresidentaHebe de Bonafini

Director EjecutivoSergio Schoklender

Fundación Madres de Plaza de Mayo

DirectoraFelisa Miceli

IntegrantesAgustín CrivelliAndrés AsiainLorena Putero

Adrian GonzalezRamón Torres (Mendoza)

ContenidosLorena Putero - [email protected]

Mariela Santarelli

Ilustración de tapaIlustracion Erin Yoshi y Shaum Burner

del grupo Confia en tu luchawww.erinyoshi.com

ColaboracionesMarcos Pearson desde Revista Tercer Sector.

Si quiere ser corresponsal del Boletín Económico Popular puede enviar un correo electrónico a sus realizadores.

Suscripción Para suscribirse al Boletín Económico Popular

enviar un correo electrónico a [email protected]