NIA-200-220 tod

10

PRESENTADO POR: CHICAÑA CARDENAS MARIBEL CHOQUEHUANCA CUTIPA SILVANA MAYTA QUISPE GIANNINA OSNAYO GIRALDEZ HUGO AUDITORIA FINANCIERA NIA 200 OBJETIVOS GLOBALES DEL AUDITOR INDEPENDIENTE Y REALIZACION DE LA AUDITORIA DE CONFORMIDAD CON LAS NORMAS INTERNACIONALES DE AUDITORIA

-

Upload

gina-mayta-quispe -

Category

Documents

-

view

253 -

download

0

description

desarroollo de las nia

Transcript of NIA-200-220 tod

PRESENTADO POR: CHICAÑA CARDENAS MARIBELCHOQUEHUANCA CUTIPA SILVANAMAYTA QUISPE GIANNINAOSNAYO GIRALDEZ HUGO

AUDITORIA

FINANCIERA

NIA 200

OBJETIVOS GLOBALES DEL AUDITOR INDEPENDIENTE Y REALIZACION

DE LA AUDITORIA DE CONFORMIDAD CON LAS NORMAS

INTERNACIONALES DE AUDITORIA

Norma Internacional de Auditoria 200

OBJETIVOS GLOBALES DEL AUDITOR INDEPENDIENTE Y REALIZACION

DE LA AUDITORIA DE CONFORMIDAD CON LAS NORMAS INTERNACIONALES DE AUDITORIA

Introducción:

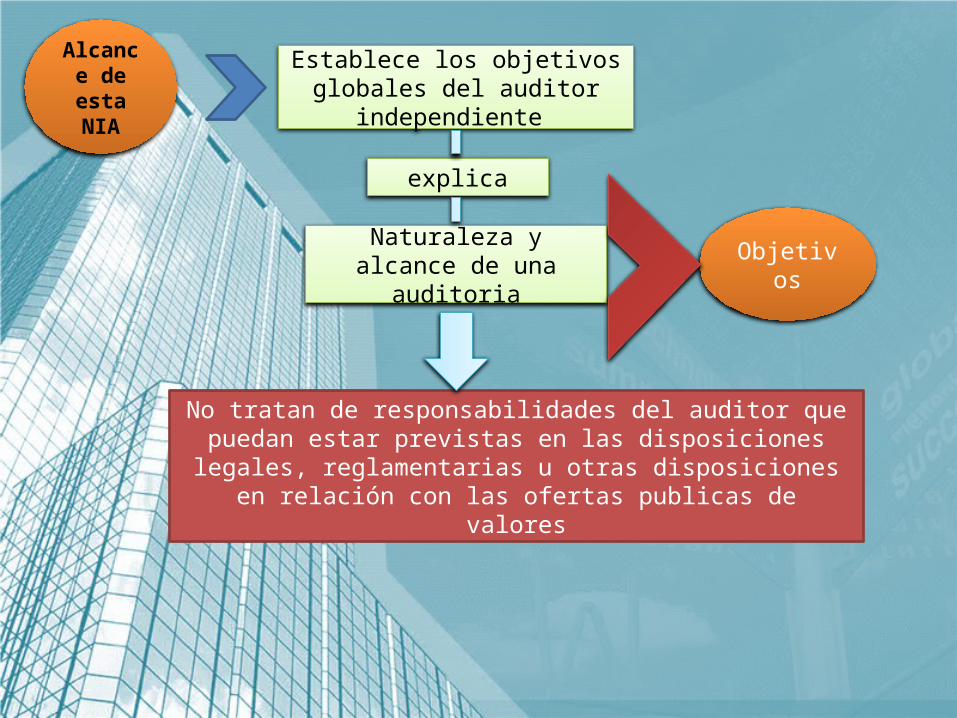

Alcance de esta

NIA

La Auditori

a de EEFF

Establece los objetivos globales del auditor

independiente

explica

Naturaleza y alcance de una auditoria

Objetivos

No tratan de responsabilidades del auditor que puedan estar previstas en las disposiciones legales,

reglamentarias u otras disposiciones en relación con las ofertas publicas de valores

Alcance de esta NIA

El objetivo de una Auditoria es aumentar el grado de confianza de los usuarios en los estados financieros

EXPRESION DE UNA OPINION

EEFF han sido preparados de conformidad con un marco de información

financiera aplicable

Imagen Fiel

Requerimientos de Ética

NIA

La Auditor

ia de EEFF

Revisan los EEFF preparados por la dirección, bajo la responsabilidad

del gobierno de la entidad

NIA

No pueden invalidar las disposiciones legales y

reglamentarias que rigen sus responsabilidades

Como base para la opinión del auditor, se requiere una seguridad razonable de los EEFF en su conjunto están libres de incorrección

material, debida a fraude o error.

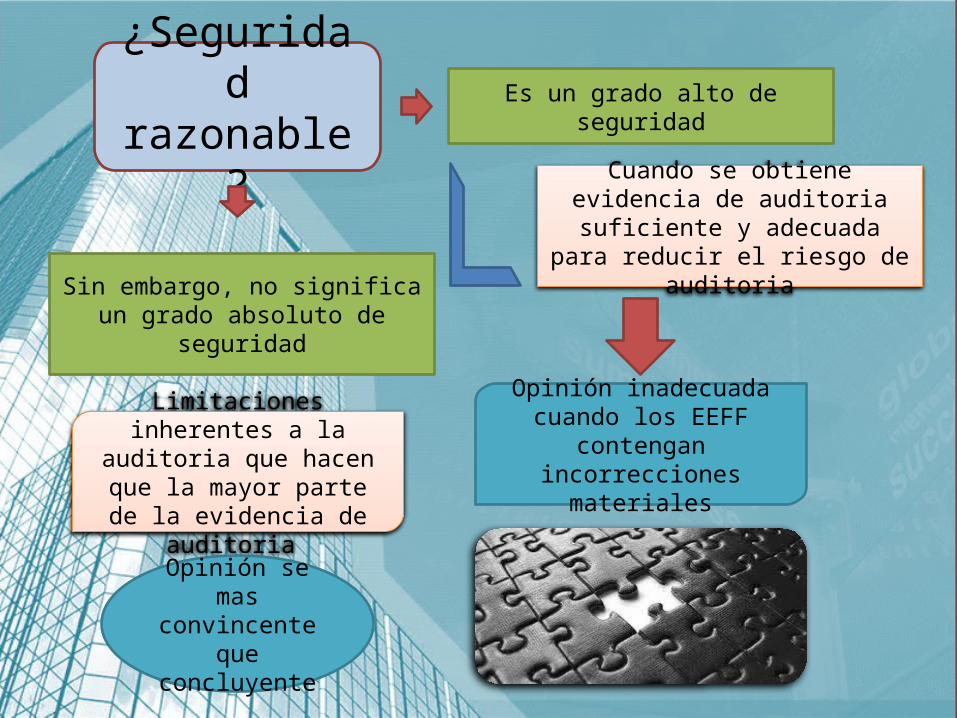

¿Seguridad razonable?

Es un grado alto de seguridad

Cuando se obtiene evidencia de auditoria suficiente y adecuada para

reducir el riesgo de auditoria

Opinión inadecuada cuando los EEFF contengan

incorrecciones materiales

Sin embargo, no significa un grado absoluto de seguridad

Limitaciones inherentes a la auditoria que hacen que la

mayor parte de la evidencia de auditoria

Opinión se mas convincente que

concluyente

Importancia Relativa

Se consideran materiales si, individualmente o de forma agregada, puede preverse razonablemente que influyan en las decisiones económicas que los usuarios toman basándose en los EEFF

Evaluación del efecto de las incorrecciones

Adaptada para su aplicación en España mediante Resolución del Instituto de Contabilidad y Auditoria de Cuentas, del 15 de Octubre del 2013

Fecha de

Entrada en

Vigor

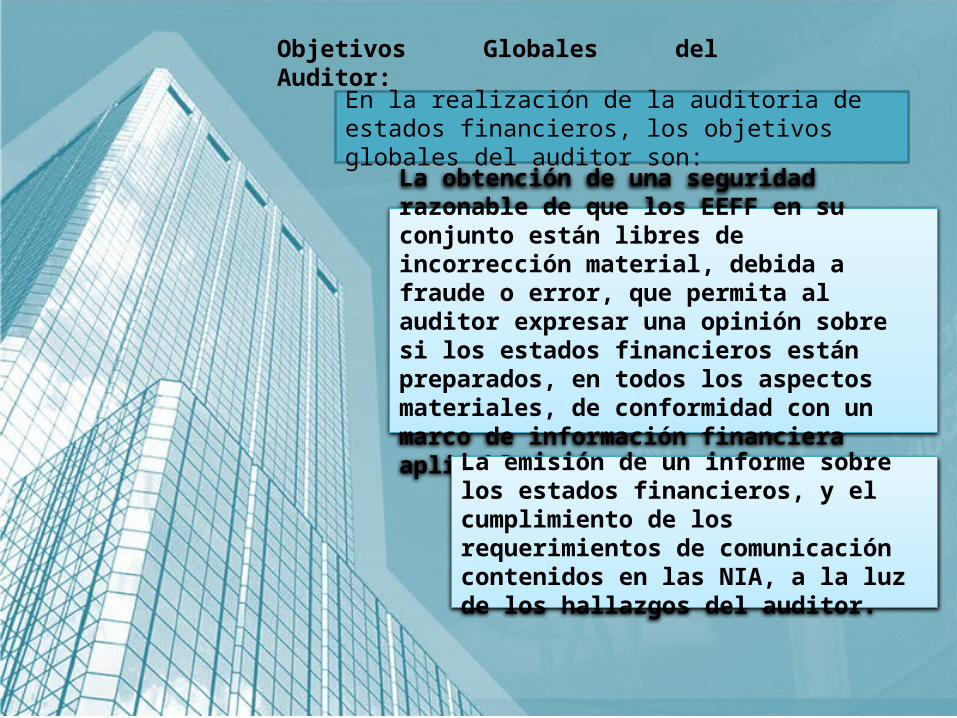

En la realización de la auditoria de estados financieros, los objetivos globales del auditor son:

La obtención de una seguridad razonable de que los EEFF en su conjunto están libres de incorrección material, debida a fraude o error, que permita al auditor expresar una opinión sobre si los estados financieros están preparados, en todos los aspectos materiales, de conformidad con un marco de información financiera aplicable.

La emisión de un informe sobre los estados financieros, y el cumplimiento de los requerimientos de comunicación contenidos en las NIA, a la luz de los hallazgos del auditor.

Objetivos Globales del Auditor:

Casos que no pueda obtenerse una seguridad razonable

Las NIA requieren que el auditor deniegue la opinión o que renuncie al encargo, si las disposiciones legales o reglamentarias aplicables así lo permitan

DEFINICIONES

-Marco de Información Financiera Aplicable

-Evidencia de Auditoria

-Riesgo de Auditoria

-Auditor

-Riesgo de Detección

-Estados Financieros

-Dirección

-Incorrección

-Riesgo Inherente

![4 NORMAS DE AUDITORIA [Modo de compatibilidad]...NIA 560 NIA 570 NIA 580 NIA 600 NIA 610 NIA 620 NIA 700 NIA 705 NIA 706 NIA 710 NIA 720 NIA 800 NIA 805 NIA 810 20/03/2017 7 Implicaciones](https://static.fdocuments.ec/doc/165x107/61186efb5a681917227d2458/4-normas-de-auditoria-modo-de-compatibilidad-nia-560-nia-570-nia-580-nia-600.jpg)