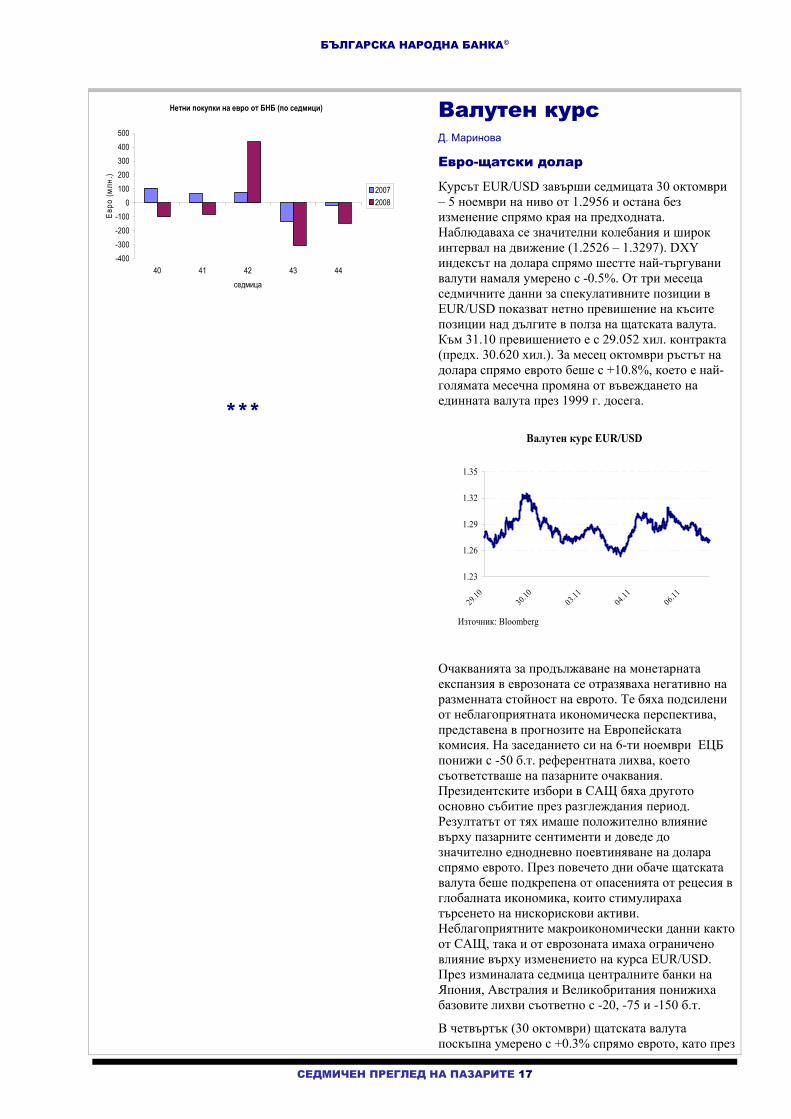

New hopes around…...на Обама ще „струва” покачване на...

24

БЪЛГАРСКА НАРОДНА БАНКА © СЕДМИЧЕН ПРЕГЛЕД НА ПАЗАРИТЕ 1 ГОДИНА 6 БРОЙ 33 31 OKTOMВРИ – 6 НОЕМВРИ 2008 New hopes around… Борис Петров Изборите за президент в САЩ приключиха и очакванията от предварителните проучвания се потвърдиха. Сенаторът Барак Обама от Демократическата партия ще е 44-ят президент на САЩ. Промяната в администрацията ще е пълна след 21 януари, когато освен контролът на законодателната демократите ще поемат и изпълнителната власт с встъпването в длъжност на новия президент. Резултатите от изборите показаха още по-категорично мнозинство за демократите в Сената. Те спечелиха 56 срещу места. Промяната на изпълнителната администрация се осъществява в изключително важен момент за Америка. Най-голямата икономика в света вероятно е вече в рецесия, изгледите за скорошно възстановяване изглеждат мрачни, тъй като финансовата система е обременена с ниско доверие, висока зависимост от операциите на Федералния резерв и продължаващ план за рекапитализация с помощта на федералното правителство. Освен това бюджетните разходи за отбрана нараснаха многократно с оглед поддържането на многоброен военен контингент в Ирак и Афганистан, което не дава много възможности за маневриране с фискалната политика. Централно място в икономическата програма на двойката Обама-Байден заема обещанието да се въведе данъчно облекчение в размер на 1000 долара на семействата със средни доходи и покачване на нивата на здравните застраховки. Тези мерки се предвижда да се финансират за сметка на нарастване на маргиналната ставка на облагане на високите доходи на физическите лица и намаляване на разходите за издръжка на войната в Ирак. Въпреки това по най-груба оценка предложението на Обама ще „струва” покачване на бюджетния дефицит до края на мандата през 2013 г. с между 2 и 3% от БВП. Разбира се до 21 януари има доста време и приоритетите на новия президент могат да претърпят съществена промяна в контекста на динамично развиващата се ситуация в САЩ и предстоящият избор на финансов министър и икономически екип. Евентуален нов данъчен стимул, насочен пряко към най-засегнатата от финансовата криза част от домакинствата би бил позитивен. Впрочем за това призова и председателя на борда на Фед-Бернанке неотдавна, по време на изслушването си на Капитолия. В Европа централните банки намалиха драстично референтните си лихви в отговор на задълбочаващите се негативни очаквания за навлизане на икономиките в рецесия. Bank of England изненада пазарните наблюдатели с агресивна редукция от 150 б.т., докато ЕЦБ предприе промяна с очакваните 50 б.т. Централните банки в Швейцария и Дания изненадващо промениха лихвите, като последваха стъпката на ЕЦБ със същата стъпка, докато в Чехия редуцираха с 75 б.т. По време на традиционната пресконференция Ж.К. Трише заяви, че в хода на дискусията са били обсъждани три варианта за намаляване на лихвата с 25, 25 и 75 б.т. В края на краищата членовете на УС са взели единодушно решение за 50 б.т. Високата степен на несигурност, съпровождаща текущата и бъдещата ситуация, без съмнение е предизвикала съществени колебания и в решенията за паричната политика. Все пак, пазарните участници останаха изненадани, че не получиха отговор на въпроса каква и кога ще бъде следващата редукция. В съдържанието на встъпителното обръщение отново бе акцентирано върху инфлацията като основен приоритет на паричната политика, въпреки че възходящите рискове пред нея бяха определени като затихващи. Фактът, че в ЕЦБ все още имат едно наум при пониженията на лихвата разколеба очакванията за редукция с 50 б.т. през декември. СЕДМИЦАТА В ЦИФРИ Еврозона Посл. Предх. Пром. Репо-лихва, 6 ноември 2008 3.25% 3.75% -0.50 Еuro/USD 1.2956 1.2960 -0.03% DJ Euro 50 Stoxx 2711 2515 7.77% Германия Заводски поръчки, м/м септ. -8.0% 3.5% -11.5% 2-yr. Shatz 2.514 2.525 -1.1 10-yr. Bund 3.767 3.787 -2 САЩ БВП, Q3 -0.3% -0.5% 2.8% Индекс ISM на произв., окт. 38.9 41.0 43.5 2-yr Treasury note 1.340 1.532 -19.21 10-yr Teasury bond 3.702 3.855 -15.27 S&P 500 953 930 2.44% Япония USD/JPY 97.94 97.39 0.56% Nikkei 225 9521 8212 15.94% Злато Спот 741.83 755.56 -1.82% Петрол-Брент Спот 61.40 64.24 -4.42% Източник: Bloomberg L.P.

Transcript of New hopes around…...на Обама ще „струва” покачване на...

БЪЛГАРСКА НАРОДНА БАНКА©

СЕДМИЧЕН ПРЕГЛЕД НА ПАЗАРИТЕ 1

ГОДИНА 6 БРОЙ 33 31 OKTOMВРИ – 6 НОЕМВРИ 2008

New hopes around… Борис Петров

Изборите за президент в САЩ приключиха и очакванията от предварителните проучвания се потвърдиха. Сенаторът Барак Обама от Демократическата партия ще е 44-ят президент на САЩ. Промяната в администрацията ще е пълна след 21 януари, когато освен контролът на законодателната демократите ще поемат и изпълнителната власт с встъпването в длъжност на новия президент. Резултатите от изборите показаха още по-категорично мнозинство за демократите в Сената. Те спечелиха 56 срещу места.

Промяната на изпълнителната администрация се осъществява в изключително важен момент за Америка. Най-голямата икономика в света вероятно е вече в рецесия, изгледите за скорошно възстановяване изглеждат мрачни, тъй като финансовата система е обременена с ниско доверие, висока зависимост от операциите на Федералния резерв и продължаващ план за рекапитализация с помощта на федералното правителство. Освен това бюджетните разходи за отбрана нараснаха многократно с оглед поддържането на многоброен военен контингент в Ирак и Афганистан, което не дава много възможности за маневриране с фискалната политика.

Централно място в икономическата програма на двойката Обама-Байден заема обещанието да се въведе данъчно облекчение в размер на 1000 долара на семействата със средни доходи и покачване на нивата на здравните застраховки. Тези мерки се предвижда да се финансират за сметка на нарастване на маргиналната ставка на облагане на високите доходи на физическите лица и намаляване на разходите за издръжка на войната в Ирак. Въпреки това по най-груба оценка предложението на Обама ще „струва” покачване на бюджетния дефицит до края на мандата през 2013 г. с между 2 и 3% от БВП. Разбира се до 21 януари има доста време и приоритетите на новия президент могат да претърпят съществена промяна в контекста на динамично развиващата се ситуация в САЩ и предстоящият избор на финансов министър и икономически екип. Евентуален нов данъчен стимул, насочен пряко към най-засегнатата от финансовата криза част от домакинствата би бил позитивен. Впрочем за това призова и председателя на борда на Фед-Бернанке неотдавна, по време на изслушването си на Капитолия.

В Европа централните банки намалиха драстично референтните си лихви в отговор на задълбочаващите се негативни очаквания за навлизане на икономиките в рецесия. Bank of England изненада пазарните наблюдатели с агресивна редукция от 150 б.т., докато ЕЦБ предприе промяна с очакваните 50 б.т.

Централните банки в Швейцария и Дания изненадващо промениха лихвите, като последваха стъпката на ЕЦБ със същата стъпка, докато в Чехия редуцираха с 75 б.т.

По време на традиционната пресконференция Ж.К. Трише заяви, че в хода на дискусията са били обсъждани три варианта за намаляване на лихвата с 25, 25 и 75 б.т. В края на краищата членовете на УС са взели единодушно решение за 50 б.т. Високата степен на несигурност, съпровождаща текущата и

бъдещата ситуация, без съмнение е предизвикала съществени колебания и в решенията за паричната политика.

Все пак, пазарните участници останаха изненадани, че не получиха отговор на въпроса каква и кога ще бъде следващата редукция. В съдържанието на встъпителното обръщение отново бе акцентирано върху инфлацията като основен приоритет на паричната политика, въпреки че възходящите рискове пред нея бяха определени като затихващи. Фактът, че в ЕЦБ все още имат едно наум при пониженията на лихвата разколеба очакванията за редукция с 50 б.т. през декември.

СЕДМИЦАТА В ЦИФРИ Еврозона Посл. Предх. Пром.Репо-лихва, 6 ноември 2008 3.25% 3.75% -0.50Еuro/USD 1.2956 1.2960 -0.03%DJ Euro 50 Stoxx 2711 2515 7.77%Германия Заводски поръчки, м/м септ. -8.0% 3.5% -11.5%2-yr. Shatz 2.514 2.525 -1.110-yr. Bund 3.767 3.787 -2САЩ БВП, Q3 -0.3% -0.5% 2.8%Индекс ISM на произв., окт. 38.9 41.0 43.52-yr Treasury note 1.340 1.532 -19.2110-yr Teasury bond 3.702 3.855 -15.27S&P 500 953 930 2.44%Япония USD/JPY 97.94 97.39 0.56%Nikkei 225 9521 8212 15.94%Злато Спот 741.83 755.56 -1.82%Петрол-Брент Спот 61.40 64.24 -4.42%Източник: Bloomberg L.P.

БЪЛГАРСКА НАРОДНА БАНКА©

СЕДМИЧЕН ПРЕГЛЕД НА ПАЗАРИТЕ 2

Eврозона С. Прокопиева

Акценти

Еврозона Посл. Прогн. Предх.

Репо-лихва, 6 ноември 2008 3.25% 3.25% 3.75%Безработица, септември 7.50% 7.50% 7.50%PMI производство, октомври (F) 41.1 41.3 45.0PMI услуги, октомври (F) 45.8 46.9 48.4PMI композитен, октомври (F) 43.6 44.6 46.9Произв. инфлация, септ. г/г 7.90% 8.00% 8.50%Прод. на дребно, септември г/г -1.60% -2.20% -1.50%

Франция

PMI производство, октомври (F) 40.6 40.8 43.0PMI услуги, октомври (F) 47.5 48.8 50.1

Италия

Произв. инфлация, септ. 7.30% 7.60% 8.40%Харм. инфлация, окт. г/г 3.60% 3.60% 3.90%PMI производство, октомври (F) 39.7 41.5 44.4PMI услуги, октомври (F) 45.7 47.5 49.4Новорег. автомобили, октомври -18.90% -5.50%Бюджетен баланс (ян. - окт.) -52.5B -39.4B

Испания

Текуща сметка, август -6.9B -7.4BПотребителско доверие, окт. 50.1 49.5Инд. производство, септември -8.80% -5.40% -6.70%

Белгия

БВП, Q3 QoQ 0.10% 0.30%БВП, Q3 YoY 1.20% 1.90%

Комуникация на ЕЦБ

През текущата седмица УС на ЕЦБ взе решение да понижи репо-лихвата с 50 б.т. до ниво от 3.25%. Решението бе в унисон с очакванията на пазара, но комуникацията на ЕЦБ поднесе известна изненада. В своето изявление президентът Трише акцентира, че постигането на ценовата стабилност в средносрочен хоризонт остава основна цел на ЕЦБ при определяне на паричната политика. Трише заяви, че макар и понижили се в последно време инфлационните рискове в еврозоната не са напълно изчезнали. Като цяло тази комуникация показа, че още понижения на репо-лихвата са възможни, но степента на промяна надали ще е толкова агресивна както досега. В сесията с въпроси и отговори Трише заяви, че по време на заседанието на УС са обсъждани три варианта за понижение на лихвата: с 25, 50 и 75 б.т. Най-голям брой привърженици е намерил вариантът за редукция с 50 б.т., а решението е било единодушно. Президентът на ЕЦБ постави следващите действия на централната банка в зависимост от предстоящите макроикономически

данни. В резултат пазарните очаквания за редукция на репо-лихвата през декември се оказаха разделени между стъпка от 25 или от 50 б.т. Важен момент при предстоящото заседание в началото на месец декември са макроикономическите прогнози, които ще дадат насока за очакванията на ЕЦБ за икономическия растеж и инфлацията в хоризонт от две години. Освен това УС на централната банка ще разполага и с допълнителна макроикономическа информация, в това число данните за растежа на БВП през Q3 на 2008 г. Вероятността за понататъшен спад на икономическата активност в еврозоната до равнища под потенциалното ниво е доста висока, което се потвърждава и от развитията при реалните и водещите макроикономически индикатори в последно време. Същевременно, при своите действия УС на ЕЦБ има сложната задача да балансира между нуждите на отделните нехомогенни икономики на монетарния съюз. Комуникацията на ЕЦБ от последното заседание показа, че постигането на ценова стабилност не е изоставено като приоритет. В тази връзка нашето виждане е, че ЕЦБ ще предприеме понижение на репо-лихвата с по-умерена стъпка от 25 б.т. в началото на месец декември. Резултатите от последнoто проучване на кредитната активност, проведено от ЕЦБ през октомври, показаха значително затягане на стандартите по кредитите за предприятия през третото тримесечие на 2008 г. Като основен фактор за това бяха посочени очакванията за индустриалния сектор и общата икономическа конюнктура, които търпят по-нататъшно влошаване. Негативен фактор, оказал влияние на кредита е също ограниченият достъп на банките до пазарно финансиране. През Q3 продължава затягането на стандартите по ипотечни и потребителски кредити, но в по-ниска степен спрямо това за предприятията (бизнес кредита). Търсенето на кредит от страна на предприятията и домакинствата остава с негативна стойност поради свиване на инвестициите в дълготрайни активи, влошаване състоянието на жилищния пазар и по-нататъшен спад в потребителското доверие. Макроикономическа информация

Макроикономическата информация от изминалата седмица продължи потвърди задълбочаващи се негативни тенденции в икономиката на еврозоната. Окончателните данни за PMI индексите през октомври показаха дори по-голям спад от първоначалната оценка седмица по-рано. Композитният индикатор се понижи до 43.6 (предх. 46.9) спрямо прогнозна стойност от 44.6. Индексите на производството и услугите също бележат значителен спад до съответно 41.1 и 45.8, като това са най-ниските стойности от създаването им преди около 10 години.

БЪЛГАРСКА НАРОДНА БАНКА©

СЕДМИЧЕН ПРЕГЛЕД НА ПАЗАРИТЕ 3

Трайното задържане на PMI индикаторите под бенчмарковата стойност от 50 през последните няколко месеца сигнализира за свиване в активността в съответните сектори. Сред компонентите на производствения индекс индексът нови поръчки регистрира забележим спад до стойност от 36 за октомври при ниво от 42 месец по-рано. Рязката негативна корекция на поръчките е сигнал за спад на инвестиционното търсене в монетарния съюз. Във връзка с това можем да очакваме корпорациите в производствената сфера да понижат индустриалната продукция, което да допринесе негативно за икономическия растеж в края на текущата и началото на следващата година. Понижението на суб-индекса бизнес очаквания за сектора на услугите бе особено ясно изразено през октомври, като за втори пореден месец индикаторът се задържа под референтната стойност от 50. Текущото равнище от 42 (предх. 49.6) на компонента на очакванията е рекордно ниско за цялата история на PMI индекса на услугите и създава очаквания за значително понижение бизнес активността през предстоящите месеци. Данните за цените на производител по страни и общо за еврозоната показаха забавяне на производствената инфлация. На годишна база ръстът на индустриалните цени в еврозоната се понижава до 7.9% за септември спрямо 8.5% за предишния месец. Сред компонентите на индекса ръстът на енергийните цени спада до 20% г/г (предх. 22.6%), но високата стойност остава определяща за общата динамика на индустриалната инфлация. В унисон с регистрираното в последно време поевтиняване на петрола през следващите месеци е вероятно да бъдем свидетели на понататъшно забавяне в ръста на производствените цени. Като цяло низходящата динамиката на индустриалната инфлация е позитивен сигнал и понижава рисковете за ценовата стабилност в монетарния съюз. Едновременно с това трябва да се има в предвид, че рисковете от проява на вторични ефекти, причинени от миналите поскъпвания на петрола и суровините не са напълно отминали. Негативните перспективи пред икономическия растеж ограничават възможността за прехвърляне на по-високите производствени разходи към крайните потребители, но това ще постави маржове на печалба на производителите под допълнителен натиск през предстоящите месеци. Песимистични нагласи относно текущото състояние на икономиката в монетарния съюз се потвърдиха и от данните от сектор индустрия и търговия на дребно. На ниво еврозона продажбите на дребно отчетоха негативен растеж от 1.6% г/г за октомври спрямо -1.5% г/г за предишния месец. Промяната бе по-ниска от очакванията за -2.2%, но октомври е четвъртият месец подред през който домакинствата редуцират покупките си на дребно. Информацията по компоненти показва, че през последните месеци

домакинствата ограничават не само потреблението на относително еластични към личните доходи стоки (напр. облекло, потр. стоки), но и на стоки с относително по-ниска еластичност. Към септември разходите за храни, алкохол и тютюн спадат с 2.0% г.г (предх. -1.7% г/г), а продажбите на нехранителни стоки се понижават с 1.1% г/г (предх. -1.3% г/г). Рязкото поскъпване на петрола през летните редуцира личните разполагаеми доходи и ограничава частното потребление. Допълнителен негативен ефект по линия на икономическите сентименти и очакванията за заетостта има задълбочаването на финансовата криза и опасенията от глобална рецесия.

Германия Н. Николаева

Акценти Посл. Прогн. Предх.

PMI на услугите, окт. (оконч.) 48.3 49.7 50.2PMI на производ., окт. (оконч.) 42.9 43.3 47.4Заводски поръчки, м/м септ. -8.0% -2.3% 3.5%Заводски поръчки, г/г септ. -2.7% -3.2% -7.4%Продажби на дребно, м/м септ. -2.3% -1.0% 1.9%Продажби на дребно, г/г септ. 1.2% - -3.0% В края на изминалата седмица федералното правителство на Германия изрази намерения за предоставяне на допълнителни икономически стимули, които ще възлязат на около 50 млрд. евро. Припомняме, че преди няколко седмици правителството одобри мащабен план за подкрепа на банковия сектор на обща стойност от 480 млрд. евро.

Според предварителната информация, новият пакет от мерки ще има за цел да съживи инвестиционната активност в страната, тъй като понастоящем има индикации, че тя ще се свие през предстоящата година. Стимулите най-вероятно ще бъдат под формата на публични заеми и разноски, както и данъчни облекчения за бизнес и потребителски инвестиции. Като основни бенефициенти на програмата се очертават секторите строителство и автомобилна индустрия, които се оказаха силно засегнати от кризата. Част от финансинето на програмата ще се осъществи от публичната KfW, което донякъде може би ще ограничи негативния ефект върху държавния бюджет.

Гледайки ключовите макроикономически индикатори, перспективата пред икономиката не изглежда никак оптимистична. PMI-индексът на производството регистрира негативна стойност четири месеца наред (посл. 43.3 пункта), което сочи за продължително свиване на акитвността в сектора. Междувременно, заводските поръчки отчетоха рекорден исторически спад от -8.0% м/м

БЪЛГАРСКА НАРОДНА БАНКА©

СЕДМИЧЕН ПРЕГЛЕД НА ПАЗАРИТЕ 4

през септември и с това сигнализират за продължаване на негативната тенденция през следващите месеци. Въпреки че в сферата на услугите състоянието оставаше по-стабилно досега, последните данни от PMI-индекса сочат контракция на активността и за този сектор.

Потребителският климат не успява да регистрира подобрение, независимо че инфлационната среда се подобрява (HCPI – 2.5% г/г). През септември продажбите на дребно отчетоха спад от 2.3% на месечна база, а PMI-индексът за сектора на търговия на дребно остава продължително с негативна стойност пет месеца поред. Gfk-индексът прогнозира известно подобрение на потребителското доверие през ноември, но надеждите за възстановяване на потреблението в хоризонт до края на годината остават силно ограничени.

През седмицата, управителят на Bundesbank-Вебер, изрази нескрит песимизъм относно бъдещия растеж на немската икономика. По негово мнение, икономиката ще търпи значително забавяне на икономическия цикъл през предстоящата година.

Паричен пазар

Референтните лихви на междубанковия пазар в еврозоната белязаха понижение за четвърта седмица поред. Към 5 ноември, 3-месечният Euribor спадна на ниво от 4.66%, като с това отбеляза най-ниската си стойност от повече от 7 месеца насам. Припомняме, че само преди месец 3-месечният Euribor достигна пикова стойност от 5.39% или 73 б.т. по-високо от текущото ниво.

Наблюдаваното понижение на краткосрочните лихвени проценти може да се обясни с няколко фактора. Първо, настъпи драстичната промяна в пазарните очаквания за лихвите в Европа, след като на 8 октомври т.г. ЕЦБ намали извънредно репо-лихвата (-50 б.т.) и пазарите много бързо инкорпорираха следващи стъпки на понижение. Второ, активната намеса на ЕЦБ на паричния пазар, свързана с обезпечаване на неограничено рефинансиране в 1-седмичен, 3- и 6-месечни сегменти и отделни програми за рефинансиране в щатски долари и швейцарски франкове. И трето, повсеместна правителствена намеса за справяне с кризата, чрез предоставяне на гаранции по банковите депозити и задължения и участие в процеса на рекапитализация.

Въпреки понижението на краткосрочните лихвени проценти, спредовете между срочните Euribor-лихви и референтната овърнайт лихва останаха широки и с това сигнализираха, че ситуацията на паричния пазар остава без съществена промяна. Понастоящем, спредът между 3-месечния Euribor и Eonia възлиза на около 120-130 б.т. Липсата на подобрение е видна и като погледнем рекордния обем на депозитите, които банките поддържат ежедневно при ЕЦБ (4/11 - макс. 296 млрд. евро). Това също е доказателство за склонност на

„задържане” на ликвидността и отказ от страна на банките да осъществяват преразпределителна функция на междубанковия пазар.

На състоялото се заседание за монетарна политика тази седмица, президентът Трише обърна внимание, че Euribor-лихвите остават на високи равнища и призова финансовите институции да дадат своя принос за възстановяване на доверието. Той подчерта, че централната банка е действала активно за подпомагане дейността на паричния пазар и очаква адекватни действия и от страна на финансовите институции.

През седмицата, с нови операции на открития пазар ЕЦБ рефинансира банките за около 435 млрд. евро съответно за 1 седмица (312 млрд.), 33 дни (20 млрд.) и 3 месеца (103 млрд.). Едновременно с това, централната банка проведе няколко суап-операции за разпределение на ликвидност в долари и швейцарски франкове.

Овърнайт лихвата в евро, Eonia, следваше низходяща тенденция, като към 5 ноември тя достигна ниво от 3.44% (-11 б.т.).

Първичен пазар на ДЦК

През наблюдавания период предлагането на първичния пазар в еврозоната бе в широк обем, като на редовни аукциони бяха предложени ДЦК за общо 26 млрд. евро.

В средата на миналата седмица италианският трезор отмени аукцион на инфлационно-индексирани ДЦК. След това той предложи три емисии на ДЦК с падеж съответно 2011, 2015 и 2019 г. Аукционите преминаха при стабилен инвеститорски интерес и коефициентите на покритие белязаха повишение (средно 2.0).

Френският и белгийският трезори обичайно участваха с емисии в късия сектор, като предложиха ДЦК за съответно 5.5 млрд. и 3.4 млрд. евро. Холандският трезор също бе активен в късия край, като предложи четири емисии на краткосрочни ценни книжа за общо 6.1 млрд. евро. Таблица 1 Нови емисии на ДЦК Емитент Срок Сума Дата Средна

доходност Покритие

Белгия 1м 0.8В 4/11 3.10% 2.77 Белгия 3м 0.9В 4/11 3.02% 2.50 Белгия 6м 1.7В 4/11 3.03% 1.88 Франция 16с 1.5В 3/11 2.80% 2.85 Франция 10с 1.0В 3/11 2.75% 4.65 Франция 13с 3.0В 3/11 2.82% 2.45 Италия 7г 0.9В 30/10 3.79% 1.70 Италия 3г 2.5В 30/10 3.95% 1.67 Италия 11г 3.5В 30/10 5.28% 1.18 Холандия 6м 1.1В 3/11 2.87% 1.91 Холандия 5м 0.9В 3/11 2.95% 1.95 Холандия 4м 1.7В 3/11 2.97% 1.67 Холандия 3м 2.4В 3/11 2.98% 1.78 Португалия 6м 0.6В 5/11 3.21% 2.94

*Инфлационно индексирани

През тази седмица немската финансова агенция предлага нова 10-годишна облигация. Редовни

БЪЛГАРСКА НАРОДНА БАНКА©

СЕДМИЧЕН ПРЕГЛЕД НА ПАЗАРИТЕ 5

аукциони на ДЦК планират Холандия, Франция, Белгия и Италия.

Вторичен пазар на ДЦК

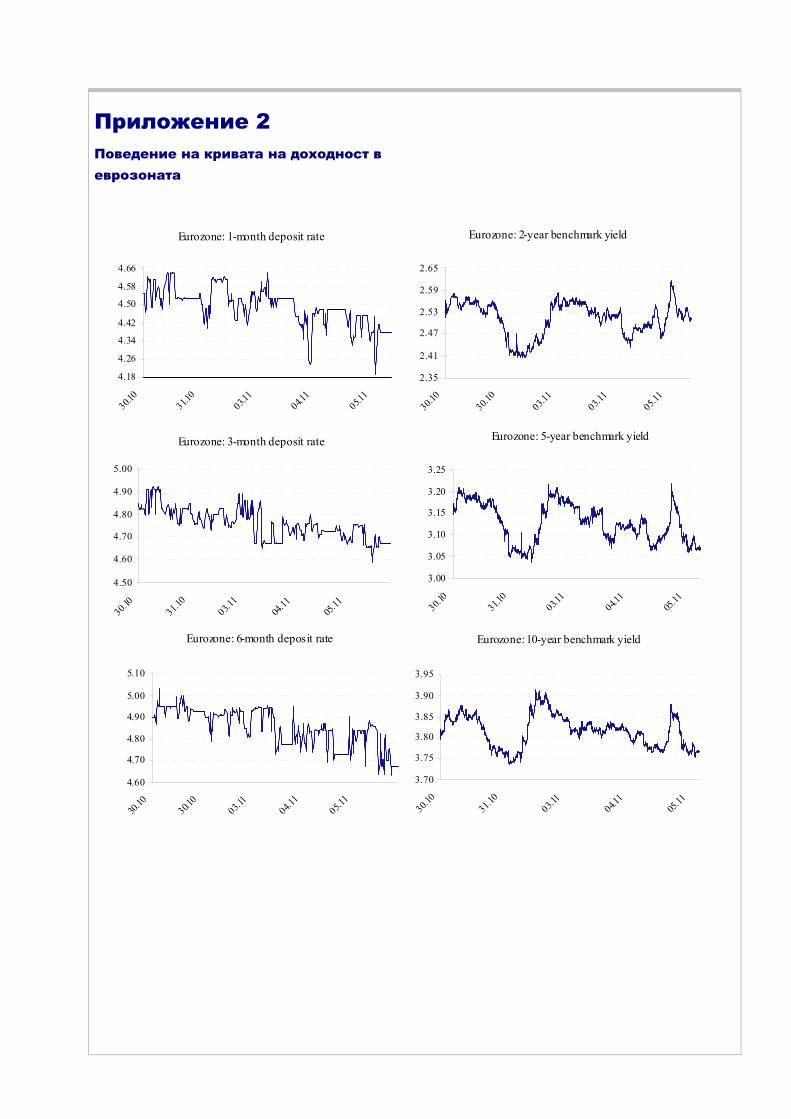

През изминалия 5-дневен период доходността по европейските бенчмаркови ДЦК се движеше изключително волатилно, но в 2 (-1 б.т.) и 10-годишния (-2 б.т.) сектори не бе регистрирана съществена промяна. Низходящо влияние върху доходността (в късия сектор) оказаха данните за спад на инфлацията в еврозоната (flash – 3.2% г/г), които подкрепиха очакванията за ново понижение на репо-лихвата от ЕЦБ (-50 б.т. – 6/11). В Коментарите на официалните лица от ЕЦБ сигнализираха, че институцията може да предприеме следващи понижения на лихвения процент.

В края на изминалата седмица доходността по европейските бенчмаркови ДЦК следваше основно низходяща тенденция. Членовете на УС на ЕЦБ Каден и Ордонес потвърдиха възможността за намаляване на референтната лихва, като последният изтъкна, че понижението на потребителската инфлацията през октомври (flash – 3.2% г/г) е много важна информация в настоящия момент. Макроикономическите данни в еврозоната имаха подчертано негативен характер, като показаха спад на икономическите сентименти (индикатори на ЕК) през октомври до рекордно ниски нива и по-нататъшно понижение в продажбите на дребно в Германия. Към септември, нивото на безработица в еврозоната остава без промяна на ниво от 7.5%. Публикуваните данни в комбинация с изявленията на официалните лица от ЕЦБ подкрепиха очакванията централната банка ще пристъпи към скорошно понижение на лихвените проценти. Краткотрайно повишение на доходността бе наблюдавано в края на сесията в петък, което бе повлияно от ръста на фондовия пазар и повишение склонността към поемане на риск. В резултат на това, 2-годишният сектор възстанови позиции до ниво от 2.54% (към 31 окт.), а 10-годишният сектор –на 3.90% (към 31 окт.).

В началото на новата седмица Европейската комисия заяви, че очаква европейската икономика да премине през рецесия тази година, а за 2009 г. очаква ръст на БВП от едва 0.1%. PMI-индексите на производството подкрепиха тази перспектива, отчитайки исторически най-ниските си нива досега през октомври. Европейските ДЦК поскъпнаха, а 2- и 10-годишната доходност белязаха понижение до нива от съответно 2.52% (-2 б.т.) и 3.83% (-7 б.т.).

Във вторник доходността по европейските ДЦК отвори с понижение, след като инфлацията в производството в еврозоната отбеляза понижение за втори месец поред (посл. 7.9% г/г; предх. 8.5%). Низходящият тренд на цените е предпоставка за по-нататъшна редукция на лихвените равнища, което оказа натиск за понижаване на доходността. Вебер от УС на ЕЦБ изрази песимизъм относно бъдещия растеж на немската икономика и посочи, че очаква сериозно забавяне на икономическия цикъл на страната. В края на деня 2-годишният сектор приключи на ниво то 2.53% (+1 б.т.), а 10-годишният сектор – на 3.80% (-3 б.т.).

В сряда доходността по европейските бенчмаркови ДЦК се движеше изключително волатилно, но приключи сесията със сравнително малка промяна при нива от 2.51% (-2 б.т.) в 2-годишния и 3.77% (-4 б.т.) в 10-годишния сектори. С негативно влияние бяха макроикономическите данни, които показаха отрицателен ръст на продажбите на дребно през септември (-1.6% г/г) и негативната ревизия на PMI-индексите на услугите в еврозоната за октомври (45.8 пункта). Юрген Щарк от ЕЦБ заяви, че банката е в готовност да използва „всичките си инструменти” за противопоставяне на кризата, включително и с промяна на лихвения процент.

Решението на ЕЦБ да понижи репо-лихвата с нови 50 б.т. на заседанието в четвъртък (6/11) бе в унисон с пазарния консенсус, но част от участниците останаха разочаровани, след като други централни банки действаха по-агресивно в същия момент. Доходността реагира със силно понижение, като през деня бе наблюдаван спад на 2-годишния сектор до ниво от 2.25% и на 10-годишния сектор - до 3.65%.

Очаквания за лихвените равнища

За изминалия период очакванията за понататъшно понижение на репо-лихвата от страна на ЕЦБ се засилиха допълнително. Макроикономическата информация продължи да потвърждава негативни сигнали за състоянието на европейската икономика. В четвъртък ЕЦБ понижи репо-лихвата с 50 б.т. до 3.25% в унисон с пазарните очаквания, но пазарните нагласи очакваха уверения и за бъдещите действия в тази посока. Като цяло изявлението на Трише показа на пазарните участници, че следващи понижения на лихвите могат да се очакват, но най-вероятно няма да са толкова агресивни, колкото

Еврозона: промяна в доходността за седмица

-35

-25

-15

-5

5

15

25

3M 6M 1Y 2 Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y15Y20Y30Y

Източник: Bloomberg L.P.

БЪЛГАРСКА НАРОДНА БАНКА©

СЕДМИЧЕН ПРЕГЛЕД НА ПАЗАРИТЕ 6

последните две стъпки. Пазарът на деривати обаче инкорпорира трета агресивна намеса на централната банка през месец декември 2008 г.

За периода 30 октомври – 6 ноември форуърдните лихви, изчислени на база на фиксираната доходност на Overnight Index Swaps (OIS) отбелязаха понижение до -21 б.т. Към 6 ноември едномесечната форуърд лихва с матуритет декември възлиза на 2.69% (-21 б.т.), за март – 2.42% (-20 б.т.) и за юни – 2.36% (-10 б.т.). Текущите очаквания сочат частична възможност за редукция на репо-лихвата с още 50 б.т. до края на 2008 г. и с по 25 б.т. за Q1 и Q2 на 2009 г.

Доходността по 3-месечните euribor фючърси регистрира слабо повишение в диапазон до 8 б.т. Към 6 ноември доходността по декемврийския`08, мартенския`09 и юнския`09 контракти възлиза на съответно 3.63% (-6 б.т.), 3.11% (0 б.т.) и 2.86% (+3 б.т.). Доходностите по 3-месечните фючърсни контракти все още инкорпорират премия за ликвиден риск, поради което очакванията за паричната политика, изведени от тях, трябва да бъдат интерпретирани с известна предпазливост.

Европейски фондов пазар

През периода 29 октомври – 5 ноември европейските фондови индекси се регистрираха повишение основно под влияние на очакванията за редуциране на лихвените проценти от страна на централните банки в глобален мащаб.

Проследявайки събитията хронологично по дни на 29 октомври фондовите пазари се повишиха независимо от рязкото влошаване на икономическите сентименти за еврозоната през октомври. Водещи бяха секторите банки (+5.3%) и финансови услуги (+5.4%). Сред най-добре представилите се банки за сесията бяха Commerzbank (+23%), Deutsche Bank (+18%) и Anglo Irish (+17%). Акциите на Erste Bank (седм. +13%) реагираха позитивно на новината, че банката е получила подкрепа от австрийското правителство в размер на 2.7 млрд. евро. в замяна на акции и при специални условия. Raiffeisenbank (седм. +30%) съобщи, че проучва модела който от Erste са приложили при заемане на средства от правителството. Френският президент Саркози заяви, че банките във Франция следва да не ограничават кредитирането с оглед на одобрения план за подпомагане на финансовата система в страната.

В началото на деня на 30 октомври стана ясно, че Barclays (седм. +3%) набира нов капитал до около 7.3 млрд. паунда, като сред основните участници ще са инвеститори от Катар и Абу Даби. За сесията европейските фондови индекси се повишиха, като водещи се оказаха секторите здравеопазване (+5.1%) и основни ресурси (+5.3%). Сектор банки

прибави 2.4%, като очакванията европейски финансови институции да поискат правителствена финансова подкрепа повлияха позитивно върху пазарния сентимент. В началото на сесията стана известно, че Commerzbank (седм. +33%) ще вземе участие в плана на немското правителство като увеличи капитала си с 8.2 млрд. евро и получи допълнителна гаранция по дълга от 15 млрд. евро. Немската банка обяви нетна загуба за тримесечието в размер на 285 млн. евро. Societe Generale (седм. +34%) обяви спад на нетната печалба до 183 млн. евро през Q3 на 2009 (-83% спрямо Q3’07), като подразделението й корпоративно и инвестиционно банкиране реализира нетна загуба от 244 млн. евро. Британската HBOS (седм. +29%) публикува финансова информация за 9-месечието, която отчита загуби в корпоративно банкиране в размер на 1.7 млрд. паунда и 1.8 млрд. понижение в стойността на инвестиционните й портфейли.

Борсовите индекси в Европа завършиха сесията на 3 ноември със слабо повишение, като за сесията банковият сектор спадна с 0.4%, но секторите финансови услуги и застрахователи прибавиха съответно 1.0% и 1.6%. Изпълнителният директор на Deutsche Bank заяви, че банката няма нужда да участва в правителствения план за рекапитализиране на банките. В началото на деня UBS (седм. +11.5%) обяви нетна печалба за Q3 от 296 млн. CHF, като за периода са отчетени загуби в размер на 4.4 млрд. CHF поради експозиции към щатския ипотечен пазар и към кредитни продукти. Застрахователят Swiss Re обяви нетна загуба от 304 млн. CHF за Q3. RBS (седм. +7.8%) обяви, че е възможно да отпише около 206 млн. от стойността на финансови активи през Q3, а пазарните очаквания са британската банка да завърши годината с нетна загуба.

Европейските фондови индекси се повишиха значително за сесията на 4 ноември. С най-добро представяне за деня бе сектор застрахователи (+8.8%), следван от основни ресурси (+8.7%). Банковият сектор завърши сесията с повишение от 6.1%, като най-голямо поскъпване отчетоха акциите на UniCredit (+19%) и Natixis (+18.7%). Позитивно влияние върху акциите на UniCredit оказа новината, че италианското правителство ще приеме план на стойност около 30 млрд. евро за подпомагане на финансовата система до края на тази седмица. Акциите на Raiffeisen поскъпнаха с 14% за деня, под влияние на очаквания банката да обяви повишение на нетната печалба за Q3. По непотвърдена информация компанията е възможно да поиска помощ от австрийското правителство на стойност 2 млрд. евро.

Преди началото на сесията в сряда, 5 ноември, BNP Paribas (+7%) публикува финансови резултати за Q3, които показаха спад на нетната печалба от 56% г/г до 0.9 млрд. евро. Финансовите отчети включват загуби от около 2 млрд. евро поради заделени провизии за експозиции към фалиралата Lehman, исландски банки и „monoline” застрахователи. За

БЪЛГАРСКА НАРОДНА БАНКА©

СЕДМИЧЕН ПРЕГЛЕД НА ПАЗАРИТЕ 7

деня fфондовите пазари в Европа отчетоха понижение, с което прекъснаха позитивния тренд от последните дни. Инвеститорите се фокусираха върху неблагоприятните перспективи пред икономическия растеж в еврозоната и корпоративните печалби. С най-голямо понижение за сесията бе сектор основни ресурси (-6%), следван от здравеопазване (-5.1%) и индустриални стоки (-3.6%). За деня банковият сектор спадна с 1%, воден от акциите на Credit Suisse (-6.2%) и Erste Group (-5.2%).

През следващата седмица

През настоящата седмица ще излязат предварителни данни за ръста на БВП в еврозоната през третото тримесечие. Заедно с това, ще бъдат публикувани окончателните данни за инфлацията за октомври и данни за индустриалния сектор по страни. Във фокуса на внимание ще бъде срещата на високо равнище във Вашингтон в края на седмицата (15 ноември) на страните от Г-20, която ще бъде посветена основно на кризата и предприемането на по-нататъшни мерки с цел стабилизиране на финансовите пазари и глобалната икономика.

За седмицата очакваме доходността в сектора на 2-те години да се движи в интервала 2.25%-2.58%, а в сектора на 10-те години да бъде в интервала 3.61– 3.74%.

***

Великобритания

Д. Маринова

Английската централна банка намали агресивно базовата лихва с -150 б.т. до 3%, което е най-ниското ниво от 53 години. Това беше позитивна изненада за пазарните участници, тъй като консенсусните прогнози сочеха понижение от -50 б.т., а само преди месец BoE, координирано с Фед и ЕЦБ предприе първото намаление на референтната лихва. В изявлението на банката се казва, че през последните два месеца се наблюдава значително намаляване на инфлационните рискове, докато перспективите пред икономическата активност в страна и чужбина подчертано са се влошили.

Според BoE глобалната банкова система се намира в най-критичното си състояние за период от около един век. Прес-съобщението като цяло изтъква сериозността на ситуацията, в която са необходими решителни действия. Пазарните очакванията сочат още понижения на лихвеното равнище в близко бъдеще.

Ефективната трансмисия на предприетата промяна в паричната политика е ключов момент за подобряване на условията за реалния сектор. В тази връзка министър-председателят Браун и финансовият министър Дарлинг призоваха банките да намалят цената на кредитите за фирмите и домакинствата в съответствие с промяната на референтната лихва. Две от водещите банки във Великобритания обявиха, че ще направят това. Същевременно в рамките на общоевропейския план от миналия месец, съвместно с Европейската инвестиционна банка беше договорена кредитна линия за 6.6 млрд. долара, която е предназначена за нуждите на дребния бизнес.

Според прогнозите на Европейската комисия от този месец британската икономика ще бъде сред най-засегнатите от глобалната финансова криза, като през 2009 г. е предвиден спад на БВП с -1% г/г. (прогнозите за 2008 г. и 2010 г. са съответно 0.9% и 0.4%). Очакванията са за значително намаление на частното потребление и инвестициите. Държавният дълг спрямо БВП ще достигне 56% през 2009/10 г., което значително би надвишило сегашното състояние от 40%. Според ЕК потребителската инфлация във Великобритания, която през септември достигна рекордно ниво от 5.2% г/г, през 2009 г. ще се забави до 1.9% г/г (при обявено целево равнище от 2%). Основният рис пред този сценарий е свързани с възможността за по-продължително задълбочаване на проблемите на финансовия сектор. Като важни фактори за икономическите перспективи в средносрочен план са посочени развитието в жилищния сектор и подобряване на условията на местния кредитен пазар.

***

БЪЛГАРСКА НАРОДНА БАНКА©

СЕДМИЧЕН ПРЕГЛЕД НА ПАЗАРИТЕ 8

САЩ И. Караиванов, В. Новоселска

Акценти Посл. Прогн Предх

БВП, Q3 -0.3% -0.5% 2.8%Частно потребление, Q3 -3.1% -2.4% +1.2%Доходи на домакинствата, септ. 0.2% 0.1% 0.4%Разходи на домакинствата, септ. -0.3% -0.2% 0.0%Обща PCE, септ. 4.2% 4.1% 4.5%Базисна PCE, септ. 2.4% 2.4% 2.5%Senior Loan Officer Survey Потреб.доверие Michigan, окт. 57.6 57.5 70.3Продажби на автомобили, окт. 10.6M 12.0M 12.5MРазходи за строителство, септ. -0.3% -0.8% 0.3%Индекс на произв. Chicago, окт. 37.8 48.0 56.7Индекс ISM на производ., окт. 38.9 41.0 43.5Индекс ISM на услугите, окт. 44.4 47.0 50.2Заводски поръчки, септ. -2.5% -0.8% -4.4%

Характерът на макроикономическите данни от изминалата седмица остана подчертано негативен. Според предварителната статистика за икономическата активност през третата четвърт на 2008г. БВП на страната се свива с 0.3% q/q, спрямо отчетения 2.8% - ен q/q ръст от предходното тримесечие. Спадът на БВП се дължи главно на отрицателния ръст на потреблението, както и на свиването на експорта и инвестициите през тримесечието.

Приносът на експорта към икономическия растеж намаля осезаемо спрямо предходното тримесечие. Той нарасна с едва 5.8% q/q, в контраст с 12.3% q/q ръст от Q2 на текущата година. Този спад се дължи основно на забавянето на икономическата активност в глобален мащаб. Очакваме делът на експорта от БВП да продължи да намалява през идните тримесечия, с оглед негативните прогнози за развитието на световната икономика през идните месеци.

Потребителската активност се сви с 3.1% q/q, като най-силно се понижава потреблението на дълготрайни стоки (-14.1% q/q). Търсенето на потребителски стоки също отчете негативен прираст (-6.4% q/q), а потреблението на услуги нарасна умерено (с 0.6% q/q).

Припомняме, че частното потребление формира близо 2/3 от БВП на страната. Очаква се през идните тримесечия то да продължи да има отрицателен принос към икономическия растеж, като очакванията ни остават подкрепени от няколко фактора.

През септември, доходите на домакинствата отчетоха слаб ръст (посл. 0.2% м/м; предх. 0.4% м/м). През същия месец потребителите ограничиха разходите си с 0.3% (предх. 0.0% м/м). Най-значително се свиват разходите за потребителски стоки (-3.1% м/м), а тези за дълготрайни стоки - с 0.6% м/м. Цената на труда бележи същият умерен прираст както и в предходния месец (посл. 0.7%

м/м, предх. 0.7% м/м), което е знак, че нарастващата безработица продължава да оказва низходящ натиск върху ръста на възнагражденията. Това, по всяка вероятност, ще накара домакинствата да продължат да свиват разходите си за потребление през идните месеци.

Очакванията за спад на потреблението остават подкрепени и от рекордния спад на финалното четене на индекса на потребителското доверие, изготвен от Конферентния борд. Доверието на потребителите се понижи до най-ниското си ниво от отчитането на статистиката през 1978г. (посл. 57.6; предх. 70.3).

Затрудненият достъп до кредитиране също създава предпоставки за спад на потреблението. Резултатите от проучването на Фед - Senior Loan Officer Survey (SLO), показват, че банките продължават да затягат условията по отпускането на кредити към частните потребители. 60% от запитаните отежняват изискванията за получаване на заеми по кредитни карти, а 65% от участващите в допитването повишават стандартите при разглеждане на молби за друг вид потребителски заеми. Отраженията от пониженото раздаване на потребителски кредити вече са осезаеми, визирайки 15%-овия спад на продажбите на автомобили през октомври.

Мнозинството институции от участващите в запитването на Федералния резерв, продължават да затягат условията за отпускане на ипотечни заеми в трита сегмента: prime (70%), non-traditional (90%) и subprime (100%). В допълнение, всички запитани отчитат солиден спад в търсенето на заеми във всички сегменти. Продължението на тази тенденция по всяка възможност ще оказва и низходящ натиск върху търсенето на жилища на пазара, оставяйки високи запасите от непродадени имоти. Наличието на огромен излишък от жилищни имоти, от друга страна, ще продължи да подтиска новите инвестициите в строителството. За третото тримесечие, инвестициите в строителство на жилищни имоти отчете спад от 19.1% q/q – най-високият от останалите компоненти на субиндекса “инвестиции” (-1.9% q/q). През септември, разходите за строителство на жилищни имоти се свиха с 1.3% м/м, а общият показател “разходи за строителство” отбеляза понижение от 0.3% м/м. Очаква се и спад на инвестициите в имоти с търговска цел, с оглед затягането на условията по отдаване на кредити за строителството на такива (от 85% от финансовите институции, участващи в проучването SLO).

Резултатите от проучването сигнализират за спад на инвестициите от страна на бизнеса. Заводските поръчки вече отчетоха понижение през октомври (посл. -2.5% м/м; предх. -4.9% м/м), поради затруднен достъп до ресурс за финансиране на капиталови разходи. 83.6% (спрямо 57% през юли) от участващите в проучването рапортуват затягане на условията по предоставяне на търговски и

БЪЛГАРСКА НАРОДНА БАНКА©

СЕДМИЧЕН ПРЕГЛЕД НА ПАЗАРИТЕ 9

индустриални кредити. Това е най-силното затягане на този вид кредити от 1990г. насам, когато стартира проучването. Несъмнено, тенденцията на отрицателен ръст на инвестициите в този сегмент ще продължи и занапред, допринасяйки негативно върху цялостния растеж на БВП.

Перспективите пред сектора на производството в страната остават негативни, съдейки по последните данни за индексите ISM (посл. 38.9; предх. 43.5) и регионалният Chicago Purchasing Manager (посл. 37.8; предх. 56.7). И двата индекса отчетоха стойности под критичната граница от 50, което сигнализира за свиване на активността в сектора. От началото на годината, засиленото търсене на външните пазари, поради ниската разменна стойност на долара и относително доброто състояние на бизнес цикъла на основни търговски партньори, бяха основните фактори, които подкрепяха активността в сектора. Отслабването на икономическия растеж на икономиките в глобален мащаб неминуемо ще има негативни отражения върху развитието на производството в страната.

До този момент секторът на услугите, който съставлява по-голямата част от икономиката, подкрепяше растежа. След солидният спад на заетостта, незначителния ръст на доходите и затруднения достъп до кредитиране, активността на потребителите рязко се понижи. Знак за това са резултатите от индекса ISM на услугите, който също попадна под ключовото си ниво от 50 през октомври (посл. 44.4; предх. 50.2). Очаква се тенденцията да се задържи и през идните месеци.

Избори за нов президент в САЩ

Барак Обама бе избран за 44-ят президент на САЩ на проведените на 4 ноември избори. Останалите издигнатите кандидатури за поста бяха следните: Джон Маккейн за Републиканската партия, Боб Бар за Партията на либералите, Чък Болдуин за Конституционалната партия, Синтия Маккийни за Залената партия и Ралф Нейдър като независим.

Според щатската избирателна система изборите се разделят на два основни етапа съответно първични избори и избори на електоралната колегия.

Броя на кандидатурите по време на първичните избори е неограничен, като основната идея е избирането на точно определен кандидат за всяка една партия. При този тип гласуване печели кандидата, получил повече от популярния вот или 50+% от всички гласували. Самата партия има право да определи колко и в кои точно щати от страната ще бъдат проведени първични избори за определяне на кандидатурата.

След приемането на партийните номинации следва втория етап от изборите, когато към избраните вече кандидатури имат право да се присъединят и независимите кандидати-президенти. Вотът на електоралната колегия е последната стъпка при избора на президент като този път системата при определяне на печелившата кандидатура е по-

сложна. Според избирателната система всеки щат има различна тежест при определяне на бъдещият президент в зависимост от броя на електоралните представители избрани в щата, а това са именно избраните от щата членове на долната камара в Конгреса.Практически гласоподавателите във всеки щат гласуват за да определят за кой кандидат-президент да гласуват техните електорални представители . Практически реалният вот се дава от самите представители. Важно е да се спомене, че представителите не са задължени по никакъв начин да последват посочения от гласоподавателите кандидат, но дават своето обещание, че ще го направят. Този тип представителна изборна система е подложен на критики, тъй като на практика може да се постигне разногласие между електоралните гласове и популярния вот. Така например през 2000г кандидат-президентът Ал Гор привлича с 500хил. гласа повече чрез популярния вот, но при електоралният събира 266 гласа срещу 271 за Джордж Буш.

При настоящите избори печелившата кандидатура се оказа тази на Барак Обама, който спечели общо 364 електорални вота срещу 162 за Джон Маккейн. При популярният вот отново победител се оказва Обама с тежест от 53% срещу 46% за Маккейн и 1% за останалите кандидати. По предварителни данни избирателната активност е между 60.7% и 61.7%, което поставя изборите от 2008г на второ място в историята на избирателния процес по този показател след тези от през 1968г. (62.5%).

Припомняме, че успоредно с президентските избори протичат и избори за нови представители в долната и горната камара на Конгреса. След приключване на 99% от преброяването демократите печелят 56 (+7) от 100 места в горната камара и 258 (+13) от 435 места в долната камара. Въпреки че, Демократическата партия ще има мнозинство в горната камара, броят представители не успя да премине границата от 60 места, което ще означава абсолютно мнозинство предпазващо от правото на филибъстър от страна на републиканците. Припомняме, че филибъстъра дава право на опозицията да удължава до безкрайност времето за дебат по дадено предложение, като по този начин блокира самия вот.

Кратка биография на Барак Обама

Барак Хюсеин Обама-младши е роден на 4 август 1961г. в град Хонолулу на щата Хавай. Майка му се казва Ан Дънъм и е от кавказки произход, а баща му Барак Хюсеин Обама-старши е от Кения и е с негроиден произход.

Родителите му се развеждат през 1964г, като Обама остава под попечителството на майка си. Ранните си години прекарва именно с нея в Джакарта, Индонезия, но на 10 годишна възраст се премества да живее в Хавай при своите баба и дядо, които го отглеждат до абитюрентския му бал. Ученическите му години преминават в изключителни лишения

БЪЛГАРСКА НАРОДНА БАНКА©

СЕДМИЧЕН ПРЕГЛЕД НА ПАЗАРИТЕ 10

поради затрудненото им финансово състояние, като самия той признава, че семейството му много често е прибягвало до правителствена помощ.

Обама продължава своето обучение в Колумбийският университет в Ню Йорк, където през 1983г завършва Международни отношения. В последствие той се премества в Чикаго, където живее 3 години, но решава да се завърне към учението и през 1991г завършва Юридическия факултет в Харвард. Това прави Обама 25-я президент на САЩ с юридическа степен. Именно в Харвад си проличават лидерските му умения и усърдие, като бива избран за първия афро-американец редактор на престижното списание Harvard Law Review.

След получаването на юридическата си степен Обама се завръща в Чикаго, където среща жена си Мишел. През 1995г майка му почива от рак, като именно тогава Обама се сблъсква с действителността на здравната система в САЩ. В резултат, едно от обещанията му по време на президентската му кампания е за преразглеждане на модела й.

През 1997г. Обама е избран за сенатор в Илинойския щатски Сенат, където прекарва 3 поредни мандата. Интересен факт е, че той не бива допуснат да присъства на националното събрание на Демократическата партия за номиране на Ал Гор като кандидат-президент през 2000г.

През 2005г Обама е избран за сенатор, като представител на щата Илинойс, а само 2 години по-късно той се кандидатира и за президент на САЩ. По време на кампанията на Джон Кери за президент именно Барак Обама държи ключовата реч на конгреса на Демократическата партия през 2003 г. С това той даде силна политическа заявка. Обама написа нова страница в история на САЩ, като първият цветнокож президент на страната, след като на 4 ноември 2008г спечели електоралния вот. Очакванията за неговия мандат са изключително високи.

Новата администрация

В периода от избора за президент до официално му встъпване в длъжност на 20 януари 2009г тече така нареченият период на преход, когато старата президентска администрация се задължава да предаде „щафетата” на новата. Според редица политически анализатори, както и бивши президенти, това е ключов момент от приемането на властта, поради размяната на опит.

Историята показва, че този факт е подценяван от новоизбраните администрации и води до необратими последствия затрудняващи значително работата им в бъдеще.

Така например Джими Картър, решава да премахне йерархията в своята администрация. Картър дава титлата „асистент на президента” на всеки един от своите помощници пропагандирайки

равноправието като добродетел. Равноправието обаче, довежда до ожесточени борби за власт сред чиновниците, което в последствие прави трудно вземането на каквито и да е решения.

Друг пример е трудното решение на Бил Клинтън да намери най-удобния кандидат за главен секретар на администрацията (Chief of Staff) най-влиятелната позиция в администрацията на президента. Клинтън успява да убеди своя близък приятел Макларти да поеме позицията въпреки силното му нежелаението породено от семейната обвързаност на кандидата. В крайна сметка Макларти прекарва 2 години на позицията, през които популярността на президента намалява съществено.

Подобно на Клинтън, Барак Обама предложи поста на главен секретар на Рам Емануел, който е изключително семеен човек. Ето защо се появиха слухове, че това ще е най-вероятната причина за отхвърляне на предложението от страна на Емануел. В допълнение Емануел е кандидат за поста говорител на долната камара, заеман в момента от Нанси Пелоси, както и за висш пост в Демократическата партия. Той опроверга всички слухове на 6 октомври, когато заяви, че ще постави дългът към държавата си на първо място и ще направи всичко по силите си за безпроблемното управление на Барак Обама. Самият Рам Емануел има диплома по реторика, но е считан от мнозинството свои колеги в Сената като предубеден по редица въпроси, а това може да затрудни Обама при воденето на желаната от него политика.

Интересно е, че Обама се насочва за съвет към множество представители от администрацията на Бил Клинтън. Например бившият началник на администрацията на президента Клинтън-Джон Подеста предвожда т.нар. transition team, който отговаря за постепенното преминаване в длъжност. Самият Обама редица пъти е признавал, че последната администрация на демократичен президент е била много отговорна и печеливша.

Първичен пазар на ДЦК

На 3 ноември Министерството на финансите завиши прогнозите си за емитиране на държавен дълг поради разширяване на бюджетния дефицит. Според изчисления на Американското трежъри в последното тримесечие от тази година ще бъдат набрани 550 млрд. щ.д., което е с 408 млрд. щ.д. повече спрямо прогнозите им от месец юли. В същото време бе отчетено, че количеството на емитирани трежърита през третото тримесечие е достигнало 530 млрд. щ.д., което е значително над предварителната им оценка от 107 млрд. щ.д. Причините за завишаване на емитирания дълг посочени от Министерството на финансите са по-ниските данъчни приходи в сравнение с високите правителствени разходи целящи овладяване на финансовата криза. Разпадането на вторичния пазар на общински облигации е натежало допълнително

БЪЛГАРСКА НАРОДНА БАНКА©

СЕДМИЧЕН ПРЕГЛЕД НА ПАЗАРИТЕ 11

върху нуждата от рефинансиране на правителството посредством ДЦК. Припомняме, че до сега най-високото тримесечно количество от емитиран дълг бе проведено през Q1 на 2008 (244 млрд. щ.д.).

По време на разглеждания период Министерството на финансите в САЩ емитира държавен дълг на обща стойност 112 млрд. щ.д. Освен планираните аукциони на държавни ценни книжа американското трежъри отново бе активно с емисии на Cash Management Bills (CMB)-свръх краткосрочни инструменти, които се издават на ad-hoc база. Общата стойност на пласирания държавен дълг под формата на този тип инструменти само за разглеждания период достигна 70 млрд. щ.д.

На 30 октомври правителството пласира американски ДЦК в сектора на 5г. Общата стойност на емисията остана без промяна спрямо последния подобен аукцион от 25 септември, когато бяха пласирани 24 млрд. щ.д. Този път обаче, бе регистриран значително по-висок интерес към матуритетния сектор, като постигнатото покритие бе 2.28, спрямо средното ниво от 2.20 за последните 4 аукциона.

В хронологичен ред следващите емисии бяха осъществени на 3 ноември, когато американското трежъри пласира книги с матуритет 3м и 6м от по 27 млрд. щ.д. Новите емисии в двата сектора са с завишено количество от по съответно 2млрд. щ.д., което е в крак със съобщението на Министерството на финансите. Въпреки завишеното предлагане, интересът към двете емисии бе значително висок, като при 6м (2.65) той дори надхвърли средното търсене за последните 4 седмици (2.62). Максималната постигната доходност бе в крак с динамиката на вторичния пазар, като за 3м величината достигна 0.53%, а за 6м – 1.10%.

На следващия ден Министерството на финансите рефинансира държавен дълг чрез емисия на книги с матуритет 4с. Пласираното количество бе завишено със 7 млрд. щ.д. до 34 млрд. щ.д., като бе последвано и от завишаване на интереса. Постигнатото покритие (2.70) бе с едва 4 б.т. под средното ниво от последните 4 аукциона от сектора (2.74).

По време на разглеждания период Министерството на финансите остана активно при емитиране на краткосрочни CMB (Cash Management Bills) облигации. Общото количество на рефинансиран държавен дълг посредством свата аукциона на този тип книги достигна 70 млрд. щ.д. (предх. 40 млрд. щ.д.). Интересът към краткосрочните облигации отново бе на високо ниво, като офертираното количеството надмина над 2 пъти предлагането. Нивото на максималната постигната доходност и през тази седмица бе ниско, което позволи на Министерството на финансите да получи значително по-евтин ресурс в сравнение с частния сектор.

Таблица 2 Нови емисии на ДЦК

Емитент Срок Сума Дата Mакс. доходност

Покритие

САЩ 5 г 24 30/10 2.83% 2.28 САЩ 3 м 27 03/11 0.53% 2.86 САЩ 6 м 27 03/11 1.10% 2.65 САЩ 4 с 34 04/11 0.32% 2.70 САЩ – CMB 238д 40 04/11 1.33% 2.34 САЩ – CMB 77 д 30 05/11 0.42% 2.95

През следващата седмица ще бъдат проведени редовните аукциони на книги от късия край на кривата с матуритети от съответно 4с, 3м и 6м, като се очаква американското трежъри да продължи с пласирането на голям обем от CMB инструменти. В допълнение Министерството на финансите ще предложи на първичния пазар щатски ДЦК с матуритет 10г, както и новата емисия с матуритет 3г.

Паричен пазар

Напрежението на паричните пазари в САЩ продължи да бележи понижение и през разглеждания период. Свободните ресурси обаче не се насочват в подкрепа на активността на икономиката по линия на предоставени кредити, а остават по сметките на банките във Фед или се насочват за рефинансиране на падежиращи задължения по различни финансови инструменти.

Оскъдността на доларовия ресурс извън САЩ бе причината Фед да добави четири нови страни към програмата си за рефинансиране в щатски долари чрез суапови споразумения. На 29 октомври ФРБ присъедини централните банки на Бразилия, Мексико, Южна Корея и Сингапур, разрешавайки им да се заемат срещу национална валута до 30 млрд. щ.д. за всяка.

Успокояването на паричните пазари бе засвидетелствано от тенденцията на понижение на лихвата по еднодневните депозити в щ.д. измервана чрез индекса Libor. Величината се понижи до 0.32% в края на периода, спрямо ниво от 1.14% в началото.

В крак с тази тенденция бе и поведението на лихвата по тримесечните депозити в щ.д. според статистиката величината се понижи до 2.51% в края на разглеждания период, спрямо 3.42% в началото. Според аналогичния индекс в САЩ съставян от ICAP, 3м матуритетен сектор от паричните пазари също отбеляза значително понижение. Величината завърши разглеждания период при ниво от 2.54%, спрямо 3.70% в началото му.

Средното ниво на ефективната търгувана лихва по овърнайт депозитите в щ.д. на междубанковия пазар в САЩ се понижи с 13 б.т. до 0.23% в последната сесия от разглеждания период. Величината се намира значително под желаното от Фед ниво от 1.00%, като причината за това остава високата ликвидност, отдадена на финансовия сектор. Именно големия спред между

БЪЛГАРСКА НАРОДНА БАНКА©

СЕДМИЧЕН ПРЕГЛЕД НА ПАЗАРИТЕ 12

таргетираната и ефективната величина принуди Фед да ревизира за втори път лихва по резервите на търговските банки. От сега на татък Фед ще изплаща лихва по МЗР сметките на търговските банки равна на средната постигната през периода на поддържане. Изплащаната лихва по свръх резервите пък ще бъде равна на минималната постигната лихва на междубанковия пазар в САЩ отново през периода на поддържане. Според ФРБ това ще позволи по-лесното управление на ефективната лихва по федералните в фондове, така, че тя да се ориентира по-близо до таргетираната.

Поредният фактор, отчитащ в количествено изражение частичното възстановяване на доверието сред участниците от паричните пазари бе спредът Libor-OIS. Величината използвана като измерител на кредитната премия в щ.д. също следваше тенденция на понижение, като в края на периода в сектора на 3м се сви до 191 б.т. (-70 б.т.), а в 6м сектор достигна 214 б.т. (-47 б.т.).

По време на разглеждания период ФРБ проведе три операции за предоставяне на ликвидност на паричните пазари.

В хронологична перспектива първата операция бе проведена на 30 октомври чрез TSLF аукцион за размяна на американски трежърита срещу обезпечение от първа група. ФРБ в Ню Йорк отдаде на заем ДЦК за срок от 28 дни, срещу минимална лихва от 0.12%. Общото количество на подадените оферти бе 31 млрд. щ.д., което бе с 1.23 пъти повече от предлагането.

Последвалият на 4 ноември аукцион по програмата TAF привлече вниманието на 89 институции. Общото количество на офертите отново се оказа под предлагането, като регистрираното покритие достигна 0.93. Фед предложи на участниците в програмата едномесечни заеми на обща стойност от 150 млрд. щ.д. срещу минимална лихва от 0.60%. Максималната лихва по приетите оферти бе равна на минималната възможна, като за трети пореден път това предоставя възможността за постигане на арбитраж.

На 5 ноември ФРБ в Ню Йорк проведе аукцион по от програмата си TSLF, но този път американските трежърита бяха разменени срещу обезпечение от първа група. Заемите бяха отдадени за срок от 28 дни срещу лихва от 0.25%. Интересът към аукциона бе в крак с тенденцията от предходния месец, като общото количество на подадените оферти бе 1.15 пъти над обявеното предлагане от 37.5 млрд. щ.д.

Вторичен пазар на ДЦК

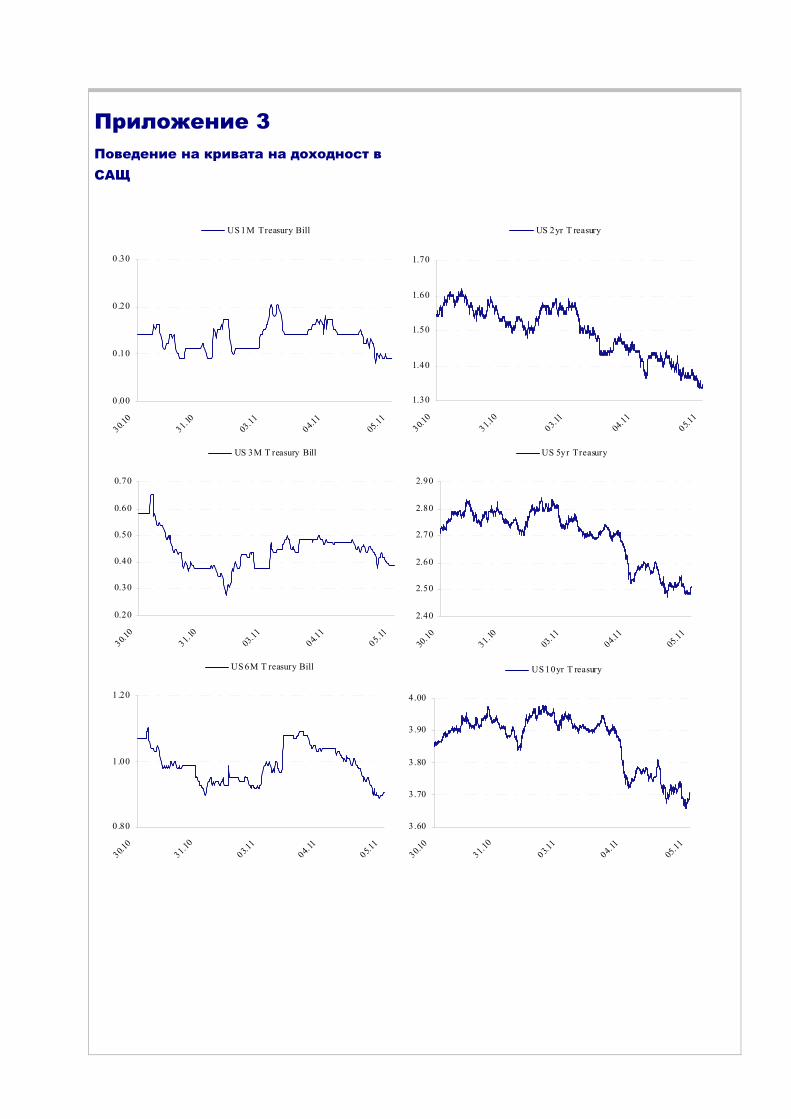

В началото на разглеждания период вторичния пазар отново остана подвластен на динамиката на фондовия пазар, като инвеститорите търсеха убежището на щатските ДЦК като без-рискова инвестиция. В последствие обаче вниманието се насочи към президентските избори в САЩ, тъй като изходът им бе много важен за развитието на страната през следващите 4 години. В последния

ден от разглеждания период песимизмът отново завладя настроенията на вторичния пазар поради негативните макро данни, сигнализиращи за значително забавяне на икономиката през четвъртото тримесечие.

За периода доходността при бенчмарковите ДЦК с матуритет 2г за върши при ниво от 1.44% спрямо 1.53% в началото, а доходността в 10г сектор достигна 3.80% спрямо 3.85%. Кривата на доходност продължи тенденцията си на steepening поради инкорпорирането на ново понижение на лихвите. В количествено изражение спредът между матуритетните сектори на 2г и 10г се разшири до 237 б.т. (+ 5 б.т.).

В началото на разглеждания период участниците от вторичния пазар запазиха интереса си към късия край от кривата (до 1г) поради засилващите се опасности за занижена икономическа активност, докато дългият край остана подвластен на спекулациите за завишено количество на емитиран дълг. Реалната икономика е значително засегната от финансовата криза, за което свидетелства отрицателния ръст на БВП през Q3 на тази година (-0.3% QoQ, предх. +2.8% QoQ). Джанет Йелен, президент на Фед за Сан Франциско, заяви, че дисбалансите на кредитните пазари ще продължат да оказват негативно влияние върху активността на икономиката, а в последствие сигнализира за нуждата от допълнително разхлабване на монетарната политика. Пред Комисията по икономическите въпроси на Сената водещи икономисти подкрепиха Йелен, като същевременно с това защитиха предложението на Бен Бернанке за втори фискален стимул.

В началото на последната сесия от изминалата седмица инвеститорите насочиха ресурса си към без-рисковите американски трежърита поради слабите макро данни потвърждаващи песимистичните прогнози за занижена икономическа активност. Индексът на бизнес конюнктурата Chicago PMI се понижи рязко под референтното си ниво през месец октомври, докато данните от потребителските разходи отчетоха отрицателен прираст през септември. Повишението на риск-апетита в съчетание с пазарните очаквания

САЩ: Промяна в доходността за седмицата

-25

-15

-5

5

1M 3M 6M 2Y 5Y 10Y 30Y

Източник: Bloomberg L.P.

БЪЛГАРСКА НАРОДНА БАНКА©

СЕДМИЧЕН ПРЕГЛЕД НА ПАЗАРИТЕ 13

за завишено емитиране на държавен дълг през Q4 подкрепи доходността във всеки един от секторите по-късно през деня.

Американските трежърита поскъпнаха в първата търговска сесия за месец ноември поради значително понижение на активността в производствения сектор, причинено от затруднен достъп до кредит. Индексът ISM спадна до 26 годишно дъно през октомври, а 83.6% от анкетираните финансови институции са потвърдили затягане на условията по отдаваните заеми през Q3. Комуникацията на официалните лица вчера потвърди песимистични прогнози за активността на икономиката в близкото бъдеще.

Във вторник, 4 ноември, инвеститорите изкупуваха ДЦК от дългия край, коригирайки дюрацията на своите портфейли. За първи път вчера Depository Trust & Clearing Corp. публикуваха официални данни от пазара на CDS инструменти в САЩ. Статистиката показва, че общата стойност на сключените чрез DTCC сделки е била $34.9трил. към 9 октомври. Припомняме, че IntercontinentalExchange Inc. обяви закупуването на The Clearing Corporation, с цел създаване на централизирана клирингова къща за инструментите, защитаващи от неизпълнение по кредитните задължения.

Въпреки силното редуциране на риск-апетита и потока от негативни макро данни, участниците от вторичния пазар проявиха сравнително слаб интерес към сегмента поради завишеното първично предлагане. Министерството на финансите съобщи за въвеждането на емисия с матуритет 3г, чрез която ще бъде финансиран рекордния бюджетен дефицит. Индексът ADP, използван като индикатор за заетостта в не-аграрния сектор, сигнализира за значително влошаване на трудовия пазар през октомври, а успоредно с това активността в сектора на услугите продължи да спада.

Очаквания на фючърсните пазари и комуникация на Фед

Предпочитаният от Фед инфлационен индекс – PCE, отчете понижение през септември. Ръстът на PCE дефлатора достигна 4.2% г/г, което бе под повишението от предходния месец (именно 4.5% г/г). Базисната инфлация нарасна с 2.4% г/г, спрямо 2.5% г/г през август. Независимо от отчетения спад, индексът все още надвишава нивото на инфлация, което Фед таргетира (от 2%). Влошаването на макроикономическата конюнктура, обаче, измести фокуса от инфлацията. Поевтиняването на петрола от средата на лятото допринесе за овладяване на напреженията по линия на покачването на ценовото равнище и значителния ръст на инфлационните напрежения. В протокола от последното заседание на FOMC бе подчертано, че рискът от нарастване на инфлацията отшумява.

Опасенията за икономическото състоянието на страната, обаче, остават на преден план.

Президентът на регионалния Фед в Далас – Р. Фишър, който до скоро бе един от най-големите опоненти на паричната политика, провеждана от началото на текущата година, не скри очакванията си за нулев или отрицателен растеж до края на 2008г. и през 2009г. включително. Състоянието на жилищния пазар продължава да се влошава, въпреки отчетения ръст на продажбите, както на нови така и на съществуващи жилища, което намали до известна степен запаса от непродадени имоти. Въпреки това, дефлацията в жилищния сектор се ускори, допринасяйки за ръста на лошите вземания. Натискът върху корпоративните печалби, произтичащ от влошаването на оперативната среда доведе до съкращаването на все по-голям брой работна ръка. Това, от своя страна, се отрази негативно на портфейлите на домакинствата, които реагираха чрез съкращаване на потреблението си. Дж. Йелен - президент на ФРБ в Сейнт Луис, не отрече възможността Фед да понижи основния лихвен процент на срещата през декември, до стойност близка до нула, в случай, че икономическите условия продължат се влошават.

Негативните макроикономически данни накараха пазарните участници да консолидират очакванията си около предстоящо понижение на бенчмарковата лихва от страна на Фед. Към 5 ноември, вероятността за понижение на основния лихвен процент с 50 б.т. (до 0.5%), инкорпорирана в доходността на фючърсните контракти, е 99.7%. По-слаба остава възможността (0.3%) FOMC да редуцира лихвата по федералните фондове до 0.25% (с 75 б.т.).

Фондов пазар

Спадът на лихвите на междубанковия пазар възобновиха оптимизма на инвеститорите през последните два дена от изминалата седмица. Негативните макро-данни, обаче, подсилиха опасенията от икономическа рецесия в САЩ и индексите се върнаха отново на негативна територия.

За разглеждания период, DJIA понижи стойността си с 0.5%, S&P 500 отчете умерен спад от 0.1%, а най-силно в процентно изражение бе понижението на Nasdaq от 1%. От секторите, най-съществен спад реализираха комуналният (-3.1%), технологичният (-2.6%) и добивния (-1.2%) сектори. Най-добре представилият се за периода бе финансовият сектор, с увеличение равняващо се на 1.8%. Индустриалният сектор следваше, с 1.7%-ен ръст за седмицата. Между 30 октомври и 5 ноември, кредитната премия при компаниите с инвестиционен рейтинг се сви с 17 б.т., достигайки 203 б.т.

Разглеждайки събитията в хронологичен ред, в четвъртък (30 октомври) отрицателният ръст на БВП за третото тримесечие не повлия на динамиката на фондовите индекси и те завършиха сесията в положителна територия. Най-силно поскъпна комуналният и енергийният сектори.

БЪЛГАРСКА НАРОДНА БАНКА©

СЕДМИЧЕН ПРЕГЛЕД НА ПАЗАРИТЕ 14

Акциите на Exxon Mobil отбелязаха слаб прираст (седм. -1.8%), въпреки рекордните печалби, отчетени през Q3. Motorola (седм. -7.2%) бе сред компаниите от технологичния сектор, постигнали най-съществен спад, в следствие от анонса на нетна загуба за изминалото тримесечие. Компанията обяви и съкращението на близо 3 хил. служители. GM (седм. -8.4%) отчете най-съществените загуби за деня, в сектора за дълготрайни стоки. Рейтингите на необезпечения дълг и като емитент на финансовото подразделение на автомобилната компания – GMAC, бяха понижени от Moody’s (седм. -3.4%) до Саа1 (от В3). По непотвърдена информация, GMAC вероятно ще приеме статута на банка, с цел получаване достъп до кредитиране от Федералното правителство. Финансовият сектор завърши с повишение. American Express (седм. -6.8%) обяви, че ще съкрати служителите си с 10%, като по този начин компанията спестява близо $1.8 млрд.

Щатските фондови пазари завършиха петъчната сесия (31 октомври) в актив, повлияни от спада на лихвите на междубанковия пазар. Най-силно поскъпнаха акциите на компаниите от финансовия сектор, подкрепен от ръста на MGIC (седм. +85.9%). JP Morgan (седм. +4.3%) обяви, че се преразглеждат условията по изплащането на ипотечни заеми с общ размер $70 млрд. Банката ще отложи разглеждането на най-проблемните заеми в портфейла си с 90 дена, до пускане на програмата в действие. Bank of America (седм. -4.5%) и Citigroup (седм. -3.7%) също работят по предоговарянето условията по заеми, на които предстои да бъдат обявени в несъстоятелост. В последния ден от работната седмица. FDIC прекрати операциите на 17-тата банка поред – Freedom Bank. Най-значителен спад отчете комуналният сектор, поради възникналите опасения за печалбите на компаниите в сектора, след като последната статистика сигнализира за значителен ръст на просрочията по изплащането на битови сметки.

Негативните макро-данни, обявени в понеделник (3 ноември), подновиха опасенията за икономическото състояние на страната и оставиха индексите в смесена територия след края на сесията. Поевтиняването на петрола предизвика понижението на енергийния сектор. Секторът за продажба на дълготрайни стоки също понижи стойността си. GM се снижи, след анонса на 45%-ов спад в продажбите на автомобили през октомври. Финансовият сектор нарасна умерено, като най-силен ръст отбеляза Hartford Financial Services (седм. +78.3%). Представители на застрахователната компания увериха, че тя е добре капитализирана и ще се справи с предизвикателствата на икономическата среда. Акциите на National City спаднаха (седм. +5.8%), след като стана ясно, че главният изпълнителен директор на банката ще напусне поста си след финализирането на сделката с PNC Financial Services (седм. +6%). Goldman Sachs спадна (седм. -

4%), под влияние на прогнозите на анализатор от Merrill Lynch (седм. -0.9%), според които банката ще реализира мащабни загуби през Q4 на текущата година. Друг анализатор от Landenburg Thalman понижи препоръката си за Goldman до ниво “продава”.

Щатските фондови индекси завършиха сесията в навечерието на президентските избори (4 ноември) в актив. Най-силно поскъпнаха акциите на компаниите от енергийния и добивния сектори, поради ръста в цената на петрола. Финансовият сектор също нарасна, подкрепен от прираста на CIT Group (седм. +33.7%). CIT обяви намеренията си да участва в програмата на правителството за рекапитализация на банките. Междувременно от Министерството на финансите обмислят разширяването обсега на програмата до компании различни от банки и застрахователи. GE (седм. +3%) бе сред най-добре представилите се компании в индустриалния сектор, след новината, че компанията по всяка вероятност също ще получи финансова подкрепа по същия план.

Щатските фондови индекси отчетоха солиден спад в края на сесията в сряда (5 ноември). Най-значително поевтиняха акциите на компаниите от финансовия сектор, подкрепени от понижението на General Growth Properties (седм. -3.3%). MBIA (седм. -10.5%) и Ambac (седм. -19.9) обявиха загуби от съответно $806.5 млн. и $2.4 млрд., произтичащи главно от експозиции към инструменти от тип RMBS и CDO. Moody’s актуализира перспективите на Аmbac в негативна насока и понижи рейтингите й, както и тези на някои от субсидиарите на компанията. S&P постави рейтингите на AIG (седм. +26.4%) и други подразделения на компанията под наблюдение с негативна перспектива, поради влошаващите се перспективи пред застрахователя и нарастващата му податливост към неравновесията в оперативната среда. Wells Fargo (седм. -0.5%) възнамерява да набере $10 млрд. чрез нова емисия на акции, за да финансира покупката на Wachovia (седм. +1.2%). Цената на акциите от планираната емисия ще стане известна след затваряне на пазарите в четвъртък (6 ноември). Цената на акциите на GM се понижи. Финансовото й подразделение – GMAC, обяви наличието на сериозни съмнения за вероятността Residential Capital (частта за отдаване на ипотечни заеми) да оцелее без финансова подкрепа. GMAC обяви нетна загуба от $2.5 млрд., дължаща се основно на загубата от $1.9 млрд., реализирана от ResCap.

През следващата седмица

Данните с по-голямо значение, които се очаква да бъдат обявени през седмицата са: unit labor costs през третото тримесечие; промяна на заетостта извън аграрния сектор през октомври; жилища в процес на продажба през септември.

За седмицата очакваме доходността в сектора на 2-те години да се движи в интервала 1.18%-1.46%, а в

БЪЛГАРСКА НАРОДНА БАНКА©

СЕДМИЧЕН ПРЕГЛЕД НА ПАЗАРИТЕ 15

сектора на 10-те години да бъде в интервала 3.53%-3.81%.

*** Китай Д. Маринова

PMI индексът за производствената активност в Китай рязко намаля през октомври, като отбеляза минимална стойност от 44.6 (предх. 51.2). Това е третият месец през тази година (освен юли и август), когато индикаторът е под 50 и показва свиване на активността. Само два от единадесетте под-компоненти са над тази граница. PMI индексът на CLSA, който е с по-малък обхват, достигна 45.2 (предх. 47.7). Според министър-председателя Уен 2008 г. е най-тежката от последните няколко години и поддържането на висок икономически растеж е приоритет, въпреки че намаляването на инфлацията все още е предизвикателство. Той допълни, че влошаването на глобалната икономическа ситуация ще има негативен ефект върху китайската икономика, като изрази опасения за нивото на безработица и за социалната стабилност.

Прогнозите на Европейската комисия (от 3.11.2008) за икономическия ръст в Китай през 2008 и 2009 г. са съответно 9.7% г/г и 7.9% г/г, а забавянето се очаква поради твърде високите нива на растеж през миналата година и неблагоприятната перспектива за световната търговия. Въпреки това от ЕК отбелязват, че страната ще има най-голям принос за глобалния икономически растеж за втора поредна година. Прогнозите показват още значително намаление на ръста на експорта (до 4.8% г/г) и на потребителските цени (до 3% г/г) през 2009 г. Последното би позволило продължаване на политиката на монетарна експанзия, след като властите пренасочиха усилията си от овладяване на инфлацията към стимулиране на икономиката.

В съответствие със споменатия приоритет на политиката централната банка на Китай проведе работна среща с основните банкови институции и разпореди действия за подобряване на финансовото обслужване на малките и средни предприятия. Поради големия им брой и трудово-интензивната им насоченост те имат все по-важно значение за трудовия пазар. Регулаторната комисия по застраховане от своя страна свика ръководителите на най-големите държавни застрахователни компании и даде указания за активна намеса за стабилизиране на капиталовия пазар чрез закупуване на публично предлагани ценни книжа. Това обаче би влошило още повече финансовите резултати на фирмите от сектора, някои от които

вече обявиха загуби за трето тримесечие. В края на октомври китайският борсов CSI 300 намаля с над 25% спрямо края на предходния месец и с близо 70% спрямо края на миналата година.

Япония Д. Маринова

Японският премиер Асо обяви втори план за стимулиране на икономиката в условията на глобална криза и сигнализира, че няма да свиква избори засега, тъй като приоритет е преодоляване на икономическите проблемите в страната. Планът възлиза на 51 млрд. долара и предвижда финансова помощ за домакинствата и местното управление, данъчни облекчения по ипотечните заеми и осигуряване на достъп до кредити на дребния и среден бизнес. Планирани са мерки за стабилизиране на капиталовия пазар. Япония има значителен държавен дълг, поради което за покриване на разходите се предвижда увеличаване на потребителските данъци след три години, вместо издаване на облигации от правителството.

Според прогнозата на Европейската комисия от 3 ноември БВП на Япония ще нарасне през 2008 г. едва с +0.4% г/г, докато през 2009 г. ще се свие с -0.4% г/г. Потребителската инфлация ще бъде съответно 1.6% г/г и 0.8% г/г. От ЕК считат, че японската икономика ще бъде засегната от глобалната финансова криза по следните направления: намаляване на външната търговия; спад на корпоративните печалби и показателите за потребителското и бизнес доверието; влошаване на условията на финансовите пазари.

Японската централна банка намали прогнозата си за икономическия растеж за фискалната 2008 г. и 2009 г. съответно до около 0% и около 0.5%. Очакванията са за връщане към потенциалното ниво от 1.5% през 2010 г. Като причини за забавянето на икономиката са посочени ръстът на цените на горивата и суровините и отслабването на вътрешното търсене и експорта поради влошаване на условията на търговия. От BoJ подчертават нарастването както на рисковете пред растежа, така и на несигурността по отношение на бъдещото развитие.

Макроикономическите данни за Япония през седмицата показаха забавяне на темпа на свиване на потреблението на домакинствата с -2.3% г/г (предх. -4%) и запазване на инфлацията според CPI индекса на ниво от 2.1% г/г през септември. Като се изключат компонентите храна и енергия от последния индекс увеличението на годишна база е с +0.2% г/г (предх. 0%). Същевременно се наблюдава умерен ръст от 0.1% г/г (без изменение) на заплатите и спад на нивото на безработица до 4% от 4.2% за предходния месец.

БЪЛГАРСКА НАРОДНА БАНКА©

СЕДМИЧЕН ПРЕГЛЕД НА ПАЗАРИТЕ 16

Нови страни-членки на ЕС Д. Василев

Акценти Инфлация БВП Лихв%

Посл Предх Посл Предх ПослБългария 11.0 11.2 7.1 7.0 -Естония 10.5 11.4 -1.1 0.2 -Латвия 14.9 17.7 0.1 3.3 6.00Литва 11.0 12.5 5.2 7.0 - Полша 4.8 4.4 5.8 6.1 6.00Румъния 7.3 8.6 9.3 8.2 10.25Словакия 5.4 4.6 7.6 8.7 4.25Унгария 6.5 7.0 2.0 1.7 11.50Чехия 6.6 6.7 4.5 5.3 3.501/ Инфлация, CPI септември, YoY.

Латвия Икономиката на Латвия през третото тримесечие на 2008 г. се свива с 4.2% на годишна база, което е най-силния спад след промените в страната. Данните надхвърлиха прогнозите на анализаторите, които очакваха понижение от 3.0%. Основен фактор за понижението е свитото вътрешно търсене. Продажбите на дребно през третото тримесечие спадат с 10.3%, а инфлацията въпреки пониженията от последните месеци остава двуцифрена.

От Moody’s понижиха кредитния рейтинг на страната от А2 на А3 предвид негативните перспективи пред икономиката и глобалната финансова криза. Очакванията на централната банка на странна са рецесионния период да продължи от четири до шест тримесечия.