N° 8 - Agosto 2008 Producción Nacional · ejecutadas por el Programa Provías Nacional, Programa...

26

El INEI informa que la actividad productiva del país en junio del presente año alcanzó un crecimiento de 11,52%, extendiendo a 84 meses su comportamiento positivo. En este mes, todas las actividades económicas que conforman la estructura productiva del país mostraron una evolución positiva, destacando el dinamismo de los sectores de comercio construcción, minería e hidrocarburos, agropecuario, electricidad y manufactura. El dinamismo que viene mostrando la actividad productiva del país esta determinada tanto por la mayor demanda externa como interna, evidenciada en el aumento del consumo e inversión privada y pública, expresada en la ejecución de un mayor número de obras eléctricas, mineras, edificación de viviendas, centros comerciales y obras de infraestructura vial. Con relación a la demanda externa, las exportaciones en junio registraron un aumento en términos reales de 5,2%, destacando el comportamiento de los productos no tradicionales provenientes del sector agropecuario, pesquero, Producción Nacional Para mayor información ver Página Web: www.inei.gob.pe de metal mecánica y sidero-metalurgia. Entre los tradicionales crecieron la harina de pescado y el café. Asimismo, debemos destacar la tendencia creciente de los créditos de consumo, hipotecarios y los destinados a la actividad productiva (comerciales y microempresa), la venta de vehículos nuevos y el aumento de las importaciones de bienes de consumo, intermedios y de capital. Durante el periodo enero-junio la actividad productiva del país acumuló un crecimiento de 10,35%. Entre los sectores primarios, la actividad agropecuaria experimentó un crecimiento de 10,82%, determinado por el significativo crecimiento del subsector agrícola en 13,14% y el subsector pecuario en 6,02%. El crecimiento del subsector agrícola es explicado por la producción récord alcanzada por la aceituna, café, arroz cáscara, papa, maíz amarillo duro, espárrago, seguido con menor incidencia por el frijol grano seco, algodón rama y cacao, entre otros. I NFORME TÉCNICO N° 8 - Agosto 2008 Director Técnico José García Directora Adjunta Lilia Montoya Directora Ejecutiva Elsa Jáuregui Directora Marilú Cueto La metodología del Índice Mensual de la Producción Nacional se encuentra disponible en http:/ /www.inei.gob.pe/web/Metodologias/Attach/1.pdf PÁG.3 Nota: - El cálculo correspondiente al mes de junio de 2008 ha sido elaborado con información disponible al 11-08-2008. - La diferencia en la ponderación a nivel de décimos que pudiera presentarse, se debe al redondeo de cifras. - En este mes los sectores revisaron y actualizaron cifras, según la R.J. No 316-2003-INEI. Asimismo, se actualizaron cifras de comercio exterior. 1/ Corresponde a la estructura del PBI año base 1994. 2/ Incluye Servicios Gubernamentales, Transporte y Comunicaciones y Otros Servicios. Fuente: INEI, Ministerio de Agricultura, Ministerio de Energía y Minas, Ministerio de la Producción, Ministerio de Transportes y Comunicaciones, Empresas Privadas y SUNAT. Junio 2008 Cuadro Nº1 Evolución del Índice Mensual de la Producción Nacional: Junio 2008 (Año base 1994) Ponde- Variación porcentual ración 1/ 2008/2007 Jul 07-Jun 08/ Junio Enero-Junio Jul 06-Jun 07 Economía Total 100,00 11,52 10,35 9,87 DI-Otros Impuestos a los Productos 9,74 10,47 10,65 7,84 Derechos de Importación 1,74 6,29 -2,89 -7,94 Otros Impuestos a los Productos 8,00 10,89 12,20 11,36 Total Industrias (Producción) 90,26 11,63 10,32 10,09 Agropecuario 7,60 10,82 5,32 3,69 Pesca 0,72 0,66 2,61 1,97 Minería e Hidrocarburos 4,67 12,53 8,02 7,27 Manufactura 15,98 7,53 9,95 10,52 Electricidad y Agua 1,90 8,85 8,84 8,44 Construcción 5,58 16,45 19,84 19,17 Comercio 14,57 18,86 12,90 11,81 Otros Servicios 2/ 39,25 10,30 9,84 10,00 Sector

Transcript of N° 8 - Agosto 2008 Producción Nacional · ejecutadas por el Programa Provías Nacional, Programa...

El INEI informa que la actividad productivadel país en junio del presente año alcanzó uncrecimiento de 11,52%, extendiendo a 84 mesessu comportamiento positivo. En este mes, todaslas actividades económicas que conforman laestructura productiva del país mostraron unaevolución positiva, destacando el dinamismo delos sectores de comercio construcción, minería ehidrocarburos, agropecuario, electricidad ymanufactura.

El dinamismo que viene mostrando la actividadproductiva del país esta determinada tanto por lamayor demanda externa como interna,evidenciada en el aumento del consumo einversión privada y pública, expresada en laejecución de un mayor número de obraseléctricas, mineras, edificación de viviendas,centros comerciales y obras de infraestructura vial.Con relación a la demanda externa, lasexportaciones en junio registraron un aumentoen términos reales de 5,2%, destacando elcomportamiento de los productos no tradicionalesprovenientes del sector agropecuario, pesquero,

Producción Nacional

Para mayorinformación ver

Página Web:

www.inei.gob.pe

de metal mecánica y sidero-metalurgia. Entre lostradicionales crecieron la harina de pescado y elcafé. Asimismo, debemos destacar la tendenciacreciente de los créditos de consumo, hipotecariosy los destinados a la actividad productiva(comerciales y microempresa), la venta devehículos nuevos y el aumento de lasimportaciones de bienes de consumo, intermediosy de capital.

Durante el periodo enero-junio la actividadproductiva del país acumuló un crecimiento de10,35%.

Entre los sectores primarios, la actividadagropecuaria experimentó un crecimiento de10,82%, determinado por el significativocrecimiento del subsector agrícola en 13,14% yel subsector pecuario en 6,02%. El crecimientodel subsector agrícola es explicado por laproducción récord alcanzada por la aceituna, café,arroz cáscara, papa, maíz amarillo duro,espárrago, seguido con menor incidencia por elfrijol grano seco, algodón rama y cacao, entreotros.

INFORME TÉCNICON° 8 - Agosto 2008

Director TécnicoJosé García

Directora AdjuntaLilia Montoya

Directora EjecutivaElsa Jáuregui

DirectoraMarilú Cueto

La metodología del Índice Mensual de la Producción Nacional se encuentra disponible en http://www.inei.gob.pe/web/Metodologias/Attach/1.pdf

PÁG.3

Nota: - El cálculo correspondiente al mes de junio de 2008 ha sido elaborado con información disponible al 11-08-2008.- La diferencia en la ponderación a nivel de décimos que pudiera presentarse, se debe al redondeo de cifras.- En este mes los sectores revisaron y actualizaron cifras, según la R.J. No 316-2003-INEI. Asimismo, se actualizaron

cifras de comercio exterior.1/ Corresponde a la estructura del PBI año base 1994.2/ Incluye Servicios Gubernamentales, Transporte y Comunicaciones y Otros Servicios.Fuente: INEI, Ministerio de Agricultura, Ministerio de Energía y Minas, Ministerio de la Producción, Ministerio de Transportes y Comunicaciones, Empresas Privadas y SUNAT.

Junio 2008

Cuadro Nº1Evolución del Índice Mensual de la Producción Nacional: Junio 2008

(Año base 1994)

Ponde- Variación porcentualración 1/ 2008/2007 Jul 07-Jun 08/

Junio Enero-Junio Jul 06-Jun 07

Economía Total 100,00 11,52 10,35 9,87 DI-Otros Impuestos a los Productos 9,74 10,47 10,65 7,84 Derechos de Importación 1,74 6,29 -2,89 -7,94 Otros Impuestos a los Productos 8,00 10,89 12,20 11,36

Total Industrias (Producción) 90,26 11,63 10,32 10,09 Agropecuario 7,60 10,82 5,32 3,69 Pesca 0,72 0,66 2,61 1,97 Minería e Hidrocarburos 4,67 12,53 8,02 7,27 Manufactura 15,98 7,53 9,95 10,52 Electricidad y Agua 1,90 8,85 8,84 8,44 Construcción 5,58 16,45 19,84 19,17 Comercio 14,57 18,86 12,90 11,81 Otros Servicios 2/ 39,25 10,30 9,84 10,00

Sector

PÁG.4

De otro lado, la expansión del subsector pecuario en6,02% se sustentó en la evolución positiva mostrada en lamayoría de sus productos: ave creció 10,31%, leche fresca6,95%, vacuno 2,62%, huevos 4,97% y porcino 1,12%.

La actividad pesquera registró un leve crecimiento de0,66%, debido principalmente tanto por el mayordesembarque de anchoveta utilizado en la fabricación deharina y aceite de pescado, como por el de especieshidrobiológicas para consumo en estado fresco y laelaboración de productos destinados al enlatado y curado.

Cabe señalar que mediante R.M. Nº 434-2008-PRODUCE, se autorizó el reinicio de las actividadespesqueras de anchoveta en las zona comprendida entre elextremo norte del dominio marítimo del Perú y los 16°00'L.S. a partir del 21 de abril, correspondiéndole la cuota de1 millón de toneladas a partir del 2 de junio, extendiéndosea 1 146 790 toneladas al reconocerse la existencia de unsaldo de captura proveniente de la cuota anterior(Resolución Ministerial N° 509-2008-PRODUCE),habiéndose registrado en junio 2008 17 días de pescaefectiva frente a los 10 días otorgados en junio 2007, mientrasque, en la zona Sur, hubo 6 días de veda frente a la pescaabsoluta observada en junio del año pasado.

La pesca de anchoveta en este mes se presentó dentrode las 30 millas náuticas desde Paita (04° L.S.) hasta PuntaInfiernillos (14° L.S.), con una mayor profundidad de suscardúmenes al sur de Huarmey (10° L.S).

El decrecimiento de la pesca para consumo humanodirecto; se explica por la menor captura de especiesdestinadas a la elaboración de congelado (-5,96%)como pota, calamar, concha de abanico, merluza, jurel y"mariscos y otros". Sin embargo, atenuó este resultadocontractivo el mayor desembarque para el consumo enestado fresco (5,85%) de especies como bonito, tollo, liza,caballa, merluza y cachema. Para la fabricación de enlatado(13,29%), aumentó el desembarque de especies comocaballa, jurel, bonito y machete. Para la elaboración decurado (10,88%) aumentó el desembarque de "mariscos yotros" y "otros pescados".

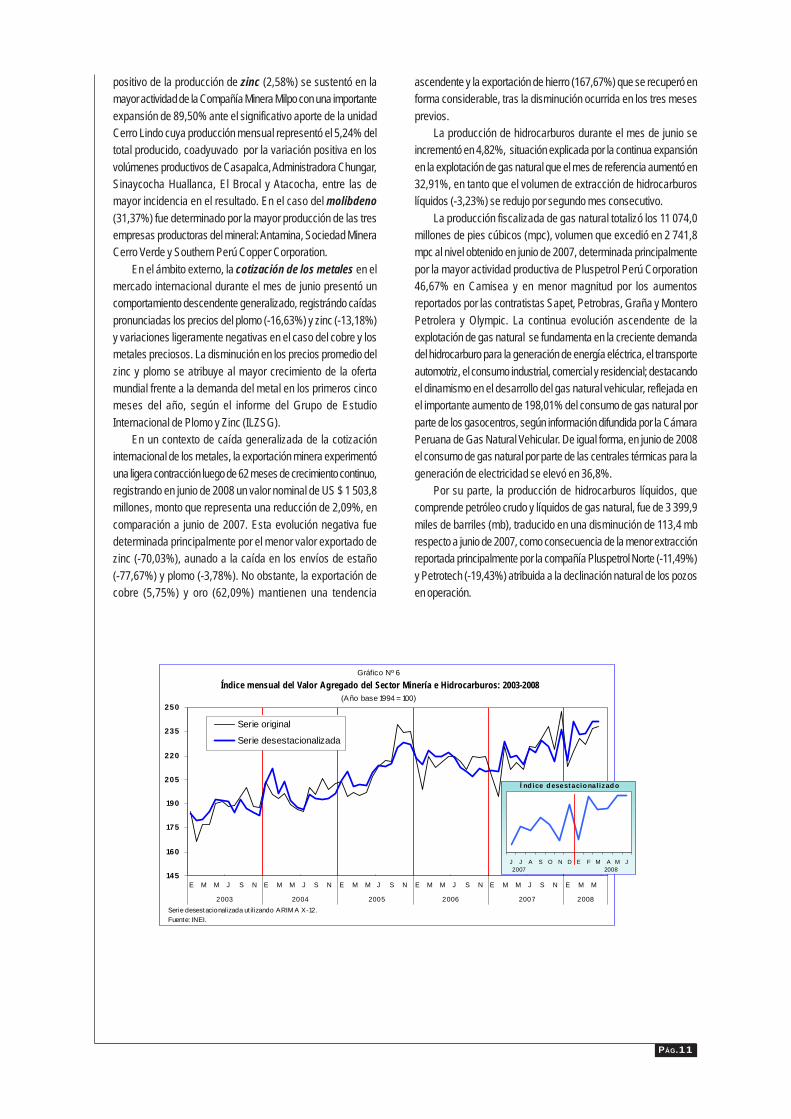

El sector minería e hidrocarburos logró crecer en12,53%, manteniendo una trayectoria ascendente por 12meses consecutivos, impulsado por el dinamismo de laactividad minero metálica que se incrementó en 13,46% y dehidrocarburos que lo hizo en 4,82%.

La expansión de la actividad minero metálica (13,46%)se sustentó en la mayor producción de oro (24,26%), cobre(3,52%), hierro (26,46%), plata (8,65%) y la recuperacióndel nivel de producción de molibdeno (31,37%), tras la caídaexperimentada en mayo. El incremento de la producción dehidrocarburos (4,82%) fue explicado por la expansión en laexplotación de gas natural en 32,91%, el mismo que fueatenuado por la menor extracción de hidrocarburos líquidosen -3,23%.

Entre los sectores de transformación, la actividadmanufacturera registró un aumento de 7,53%, asociado alincremento del sector fabril no primario en 8,33% y del sectorfabril primario en 3,87%.

El resultado favorable de la actividad fabril no primariafue explicado por el favorable desenvolvimiento de lasindustrias productoras de bienes intermedios que creció en12,90%, bienes de consumo en 4,99% y bienes de capital0,39%, influenciados por la demanda externa y la demandainterna.

Entre las ramas industriales de la industria de bienesintermedios que crecieron destacan los productos elaboradosde metal en 33,77%, (alambres, hojalata y planchas y bobinasde acero inoxidable). La industria básica de hierro y aceroen 66,45% (barras de acero, perfiles, planchas, bobinas yproductos de alcantarillas). La actividad del vidrio y productosde vidrio creció 58,66%, (demandado para acabados de laconstrucción anaqueles y otros). Entre las industrias de bienesde consumo, observaron mayor actividad la rama de mueblesen 58,43% (muebles de oficina, juegos de sala, comedor ydormitorio); elaborados de frutas, legumbres y hortalizas creció38,18% (espárragos, jalapeños y jugo de limón, jugos yrefrescos diversos, Ketchup, conserva de frutas ymermeladas) y artículos de papel y cartón (pañalesdesechables, papeles diversos, formatos continuos, toallas

Gráfico Nº 1

Evolución mensual de la Producción Nacional: 2006-2008(Variación % respecto a similar mes del año anterior)

9,13

10,7110,11 10,15

8,589,53

7,167,86

11,52

7,187,367,72

10,57

6,707,46

7,20

11,68

5,30

12,71

5,86

9,94 10,6710,088,63

6,13

4,09

7,77

14,01

9,36

6,66

E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J2006 2007

Fuente: INEI.

VariaciónEne-Jun: 6,69%

VariaciónEne-Jun: 8,33%

2008

VariaciónEne-Jun: 10,35%

PÁG.5

higiénicas y servilletas) se incrementó en 14,49%. Laindustria productora de bienes de capital estuvo asociadaa la mayor actividad de la rama de motocicletas en103,40% y de aparatos de distribución y control de energíaeléctrica 55,46% y la actividad de motores, generadoresy transformadores eléctricos en 21,41%.

Por su parte, la actividad fabril primaria presentó unavariación positiva de 3,87%, sustentada en la mayorproducción de metales preciosos y no ferrosos en10,05%, la elaboración de carne y productos cárnicos7,68% y harina y conserva de pescado en 4,15%.

La actividad de la construcción registró unincremento de 16,45%, reflejado en la expansión delconsumo interno de cemento en 19,48%; mientras quese redujo la inversión en la ejecución del avance físico deobras en 48,28%.

El crecimiento del consumo interno de cemento esexplicado por la mayor demanda tanto del sector privadocomo público para la ejecución de diversas obras deinfraestructura, destacando las obras de construcción dela Central Hidroeléctrica G-1 El Platanal en Cañete; unidadde producción minera de San Cristóbal, Andaychagua,Carahuacra y Mahr Túnel en Junín; obra de la EstaciónCentral de la primera cuadra de Paseo de la Repúblicaen Lima; la Planta de licuefacción en la Pampa Melchoritade Pisco; obras del proyecto Golf Milenium en San Isidro;Obras en el Aeropuerto Jorge Chávez y Obras en laRefinería de Zinc Cajamarquilla-Lurigancho; además delas obras relacionadas con la edificación de centroscomerciales, condominios y viviendas influenciadas porlas condiciones de acceso al financiamiento a través decréditos hipotecarios promovidos por el Estado y por otrasfuentes del sistema financiero.

De otro lado, la inversión en el avance físico de obrasdecreció en 48,28%; sin embargo, continuaron las obrasejecutadas por el Programa Provías Nacional, ProgramaProvías Descentralizado y el mantenimiento periódico decaminos rurales y la rehabilitación de trocha carrozable.

Entre las actividades de servicios, electricidad y aguaregistró un crecimiento de 8,85%, debido al dinamismo delsubsector electricidad que creció en 10,10%, no obstante lacontracción del subsector agua en -1,88%.

Según origen, la generación de energía eléctrica térmicaaumentó en 38,17%, asimismo su participación en la produccióntotal, representó el 45,03%, superior en 9 puntos porcentualesa la contribución registrada en similar mes del año anterior.Contrariamente, la generación de origen hidráulico descendióen 5,61%, influenciada por la disminución del nivel dealmacenamiento en las lagunas Junín, Edegel, Aricota (Tacna)y represa Río Chili (Arequipa), ante la menor disponibilidaddel recurso hídrico (estiaje) que generó menores niveles deproducción de las centrales hidráulicas, déficit que fue cubiertopor la mayor producción de las plantas térmicas, ante laoferta del gas natural y los menores costos que representa suuso frente al diesel y el carbón.

Entre las empresas que lograron incrementar suproducción energética, en orden de importancia figuran Edegelcon 5,86%, Enersur 39,22%, Egenor 16,29% y Electro Piuracon 19,03%.

La actividad comercial se incrementó en 18,86%,basado en la mayor comercialización de productosmanufacturados (productos mineros no metálicos, productosalimenticios, muebles de madera y metal, material detransporte, productos de impresión y edición, productos depapel, productos lácteos y productos preservados depescado), agropecuarios (aceituna, café, papa, aves, frijol

Gráfico Nº 2Índice Mensual de la Producción Nacional: 2003-2008

(Año base 1994 = 100)

110

13 5

16 0

18 5

E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M M

2003 2004 2005 2006 2007 2008

Serie originalSerie desestacionalizada

Serie desestacionalizada ut ilizando ARIM A X-12.Fuente: INEI.

PÁG.6

Contribución de las actividades económicas en la Producción Nacional

Junio 2008

En el resultado alcanzado por la producción nacionaldurante junio de 2008 (11,52%), destaca la contribuciónsectorial de los servicios que aportaron en conjunto con3,84 puntos porcentuales, seguido de la actividad comerciocon 2,73 puntos, manufactura 1,20 puntos, agropecuario

1,06 puntos, construcción 0,87 puntos, minería e hidrocarburos0,69 puntos, electricidad y agua 0,18 puntos y pesca nocontribuyó (0,00 puntos). Los derechos de importación y otrosimpuestos a los productos contribuyeron con 0,96 puntospositivos a la variación total.

grano seco, maíz amarillo duro y limón), productos mineros(oro, hierro, cobre, plata y plomo), así también seincrementó el comercio de productos importados.

El sector otros servicios creció en 10,30%, entresus componentes los servicios gubernamentales seincrementaron en 9,22% y el sector transporte ycomunicaciones se elevó en 6,24% determinado por

la mayor actividad del subsector transporte en 11,45%.Los impuestos a valores reales en junio de 2008 se

incrementaron en 10,47%.Durante los últimos doce meses (julio2007-Junio2008) la

actividad económica experimentó un crecimiento anualizadode 9,87%.

Gráfico Nº 3

Contribución a la variación de la Producción Nacional, según actividad económica: Junio 2008

1,20

1,06

0,96

0,87

0,69

0,18

0,00

2,73

3,84

-2 -1 0 1 2 3 4 5

Otros serv icios

Comercio

Manufactura

Agropecuario

DI-Impuestos

Construcción

Minería e Hidrocarburos

Electricidad y Agua

Pesca

Puntos porcentuales

Variación MensualJunio: 11,52%

Fuente: INEI.

PÁG.7

Producción Sectorial: Junio 2008

Sector Agropecuario

La actividad agropecuaria en el sexto mes de 2008, registróun crecimiento de 10,82% en comparación a la producción

El crecimiento del subsector agrícola (13,14%), es explicadopor la producción récord lograda por los cultivos de aceituna,café, arroz cáscara, papa, maíz amarillo duro, espárrago, seguidoen menor incidencia por el frijol grano seco, algodón rama, cacao,haba grano seco, maíz amiláceo, cebada grano, caña de azúcar,arveja grano seco y mandarina. No obstante, presentaron caídasotros productos de importancia en la estructura agrícola, comoson: la cebolla, plátano, ajo, yuca, manzana, alfalfa, papaya,oca, zapallo, coliflor y uva.

La producción de aceituna fue superior en 20 538 miltoneladas (662,21%) debido a las mayores cosechas y mejoresrendimientos, ante el mejor manejo en los riegos, abonamiento delcultivo y programa de control de la plaga (Orthezia), situaciónaunada al bajo volumen de producción observado en junio 2007periodo en que la planta fue afectada por las desfavorablescondiciones climatológicas.

En el departamento de Tacna, las áreas de producción seincrementaron significativamente hecho favorecido por las lluviasque propiciaron la floración del olivo. La venta externa de aceitunaspreparadas, conservadas, frescas y refrigeradas ascendió aUS$ 1 855 miles, mayor en 30,97% respecto a junio de 2007,siendo los principales países de destino, Brasil con un valorexportado de US$ 1 414 miles, Estados Unidos US$ 143 milesy Chile con US$ 124 miles.

El volumen de producción de café fue superior en 24,82%,por la mayor producción, en los departamentos de Junín (28,95%),Amazonas (22,58%), Cusco (87,92%) y San Martín (15,75%).No obstante, en Cajamarca, el cultivo decreció en 8,35%. En

alcanzada en junio de 2007, determinado por el significativo crecimientodel subsector agrícola en 13,14% y el subsector pecuario en 6,02%.

Junín el cultivo creció en 28,95%, como resultado de las mayorescosechas y mejores rendimientos en la presente campaña agrícola,influenciado por las lluvias especialmente en Satipo y Chanchamayo.Las ventas externas de café tostado sin descafeinar, café descafeinadoy demás cafés cáscara en todas sus presentaciones ascendieron aUS$ 17 733 mil, superior en 206,80% respecto a junio 2007, siendolos países de destino Chile y Estados Unidos de América.

El arroz cáscara se incrementó en 13,24%, situación que seevidenció principalmente en los departamentos de Lambayeque(3,28%), La Libertad (323,85%), San Martín (10,09%), Amazonas(39,07%) y Arequipa (133,13%). Sin embrago en Piura, segundodepartamento productor del cultivo decreció (-1,99%). En Lambayequela producción aumentó en 3,28%, debido a la mayor superficiecosechada y sembrada, favorecido por los factores climatológicos. Elcrecimiento logrado en La Libertad (323,85%) se debió a la mayordisponibilidad del recurso hídrico en la presente campaña agrícola,aunada a las normales campañas agrícolas registradas. En San Martíncreció en 10,09% influenciado por el buen precio del grano.

La producción de papa aumentó en 16,14%, determinado por lasmayores cosechas y mejor rendimiento obtenido. El crecimiento enAyacucho (60,28%), se sustentó en las mayores áreas cosechadas(29,62%), que fueron incentivadas por el buen precio del tubérculo.En La Libertad creció (65,21%), como resultado de las óptimas áreascosechadas (3,97%) favorecido por las condiciones climatológicas.Contrariamente, Apurímac segundo departamento productor del cultivodisminuyó su producción en 2,27% por las menores áreas sembradas.

El nivel productivo del maíz amarillo duro creció en 14,50%,los departamentos que presentaron mayor producción fueron La libertad

Cuadro Nº 2Sector Agropecuario: Junio 2008

(Año base 1994)Ponde- Variación porcentualración 2008/2007

Junio Enero-JunioSector Agropecuario 100,00 10,82 5,32Subsector Agrícola 57,72 13,14 6,38

Aceituna 0,48 662,21 46,35Café 2,92 24,82 24,41Arróz Cáscara 5,02 13,24 6,80Papa 7,10 16,14 7,32Maíz Amarillo Duro 2,17 14,50 13,60Espárrago 1,55 30,71 21,57Manzana 0,68 -30,37 -20,54Yuca 1,75 -10,71 -9,80Ajo 0,48 -33,42 -8,04Plátano 2,48 -7,57 -4,98Cebolla 0,46 -30,22 -9,22

Subsector Pecuario 42,28 6,02 3,41Ave 17,49 10,31 5,88Leche Fresca 4,19 6,95 6,69Vacuno 8,79 2,62 0,95Huevos 2,43 4,97 0,36

Fuente: Ministerio de Agricultura.

Producto

PÁG.8

(20,07%) por las mayores cosechas alcanzadas, ante elincremento de la superficie sembrada. Así mismo, Lima (26,65%)debido a una mejor siembra y rendimiento, influenciado por lospréstamos otorgados a los agricultores, la disponibilidad de aguay el comportamiento favorable del precio en chacra.

El espárrago se incrementó 30,71%, sustentado en losmayores volúmenes reportados en los cuatro departamentosproductores: La Libertad, Ica, Lima y Áncash. En La Libertad laproducción se incrementó en 34,64% por la mayor cosecha yrendimiento promedio logrado. En Lima creció en 64,69%, comoconsecuencia del buen manejo tecnológico del cultivo paraexportación y el incremento y renovación de áreas en producción.En Áncash la producción aumentó en 103,43%, por la mayorsuperficie sembrada y la mayor demanda del producto.

La producción de algodón rama se incrementó en 6,44%,este comportamiento se ve reflejado en los principalesdepartamentos productores como, La Libertad 1394,30% yLambayeque 28,33% debido a las mayores siembras, influenciadapor la disponibilidad de agua de riego y semillas certificadas. Sinembargo Piura, Ica y Lima, mostraron contracción en suproducción.

El volumen de producción de caña de azúcar elevó suproducción en 3,00%, influenciada por el mayor rendimientomostrado en el principal departamento productor de La Libertad(17,84%), cuya participación fue más del 50% de la produccióntotal, influenciada por las inversiones privadas. No obstante, elvolumen de producción en Lambayeque, Lima, Áncash y Arequiparegistró contracción por los menores niveles de superficiesembrada.

Contrariamente, la cebolla disminuyó su producción en30,22%, ante las menores áreas sembradas, situación evidenciadaen los departamentos de Arequipa (-44,14%), Junín (-23,56%),Piura (-44,16%), Huánuco (-11,79%) y Áncash (-67,70%). Sinembargo en La Libertad se incrementó en 1,63%, Ica 798,18%,Tacna 59,21%, Lambayeque 139,13% y Lima en 156,21% porlos mayores áreas sembradas.

La producción de plátano fue inferior en 7,57%,observándose caídas en los departamentos de San Martín, Loreto,Piura, Ucayali, Junín, Huánuco y Pasco, debido a la menorsuperficie en producción ante los problemas climáticos presentados.

El nivel de producción de ajo decreció en 33,42%, sucesopresentado en los cuatro principales departamentos productores:Arequipa, Ayacucho, Cajamarca y Junín. Sin embargo, en la Libertadprimer departamento productor de la hortaliza creció en 12,24%. EnArequipa la producción fue menor en 68,95% debido a la reducción dela siembra en la presente campaña agrícola. En Ayacucho disminuyóen 31,43%, como consecuencia de la menor área instalada en lapresente campaña.

De otro lado, la expansión del subsector pecuario en 6,02% sesustentó en la evolución positiva mostrada en la mayoría de susproductos: ave creció 10,31%, leche fresca 6,95%, vacuno 2,62%,huevos 4,97% y porcino 1,12%.

El incremento de la producción de ave (10,31%) se explicó por elmayor beneficio registrado, ante la mayor colocación de pollos "BB"de la línea carne a nivel nacional. Según departamentos incrementaronsus niveles de producción Lima, La Libertad, Ica, San Martín, Tacna,Arequipa y Loreto.

El aumento de producción de leche fresca (6,95%) se sustentóen la mayor producción en las cuencas lecheras de los departamentosde Arequipa, Lima, La Libertad y Tacna, así como a la mayorproductividad obtenida en los departamentos de Arequipa, Lima yCajamarca, principales cuencas lecheras del país. Cabe señalar quela leche fresca de vaca, está orientada a la elaboración de lecheevaporada para el consumo interno así como para la exportación.Asimismo, sirve como insumo para la elaboración de queso, mantequillay otros derivados lácteos, y permite atender a los programas del vasode leche y comedores populares a cargo de los municipios y delPRONAA en el país.

La producción de vacuno se elevó en 2,62%, por el mayorbeneficio de ganado con un mejor rendimiento promedio por res,principalmente en los departamentos de Puno, La Libertad y Cajamarca.

La producción de huevos se incrementó en 4,97%, basado en lamayor cantidad de gallinas ponedoras ante las colocaciones de pollitasBB de la línea postura en las granjas avícolas en el mes de febrero. Laproducción de huevos para consumo se incrementó en losdepartamentos de Lima, e Ica.

La mayor producción de porcino (1,12%) se explica por elmayor beneficio, influenciada por la mayor demanda del mercadoexterno e interno; como línea carne para el consumo directo, asícomo, materia prima de la industria de embutidos y carnes preparadas.

Gráfico Nº 4Índice mensual del Valor Agregado del Sector Agropecuario: 2003-2008

(Año base 1994 = 100)

115

140

165

190

215

240

265

E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M M

2003 2004 2005 2006 2007 2008

Serie originalSerie desestacionalizada

Serie desestacio nalizada utilizando ARIM A X-12.Fuente: INEI.

J J A S O N D E F M A M J

Í ndice desesta cio nalizado

2007 2008

PÁG.9

En el mes de junio de 2008, la actividad pesquera registró unleve crecimiento de 0,66%, debido principalmente por el mayordesembarque de anchoveta utilizado en la fabricación de harina y

Sector Pesca

Cabe señalar que mediante R.M. Nº 434-2008-PRODUCE,se autorizó a partir del 21 de abril, el reinicio de las actividadespesqueras de anchoveta en las zona comprendida entre el extremonorte del dominio marítimo del Perú y los 16°00' L.S.,correspondiéndole la cuota de 1 millón de toneladas a partir del 2de junio, extendiéndose a 1 146 790 toneladas al reconocerse laexistencia de un saldo de captura proveniente de la cuota anterior(Resolución Ministerial N° 509-2008-PRODUCE). Asimismo,mediante R.M. N° 542-2008-PRODUCE, se suspendieron lasactividades extractivas de anchoveta a partir del 18 de junio.Finalmente por Resolución Ministerial N° 525-2008-PRODUCEse suspende la actividad extractiva por 3 días, en la zona 06°00'00''- 07°29'59'' L.S. En consecuencia, en junio 2008 se registraron17 días de pesca efectiva frente a 10 días otorgados en junio 2007;asimismo en la zona sur hubo veda en la área de 16º00'00''-16º59'59'' por 6 dias y en junio 2007 no hubo veda.

aceite de pescado. Asimismo, contribuyó con este resultado el mayordesembarque de especies hidrobiológicas para consumo en estadofresco y destinados al enlatado y curado.

Cuadro Nº 3Sector Pesca: Junio 2008

(Año base 1994)Ponde- Variación porcentualración 2008/2007

Junio Enero-JunioSector Pesca 100,00 0,66 2,61 Pesca Marítima 92,64 0,93 2,40 Consumo Directo 36,54 -1,39 2,89

Congelado 10,48 -5,96 -2,98Enlatado 2,20 13,29 7,33Fresco 22,89 5,85 9,54Curado 0,98 10,88 31,98

Consumo Industrial 56,10 3,38 1,08Anchoveta 48,20 3,38 0,91Otras especies 7,90 100,00 -

Pesca Continental 7,36 -5,18 7,26

Fuente: Ministerio de la Producción-Viceministerio de Pesquería.

Origen

La anchoveta se presentó dentro de las 30 millas náuticas desdePaita (04° L.S.) hasta Punta Infiernillos (14° L.S.), presentando unamayor profundidad de cardúmenes al sur de Huarmey (10° L.S).

El decrecimiento de la pesca para consumo humano directo; seexplica principalmente por la menor captura de especies destinadas ala elaboración de congelado (-5,96%) como pota, calamar, concha deabanico, merluza, jurel y "mariscos y otros". Sin embargo, atenuó elresultado contractivo el mayor desembarque para el consumo enestado fresco (5,85%) de especies como bonito, tollo, liza, caballa,merluza, cachema y "otros pescados". Para la fabricación de enlatado(13,29%), aumentó el desembarque de especies como caballa, jurel,bonito y machete. Para la elaboración de curado (10,88%) aumentó eldesembarque de "mariscos y otros" y "otros pescados".

En cuanto a la pesca de origen continental decreció en 5,18%,por la menor captura de especies para el consumo en estado fresco(-19,88%), en tanto, la extracción destinada a la elaboración de curadocreció en 29,15%.

Gráfico Nº 5

Índice mensual del Valor Agregado del Sector Pesca: 2003-2008(Año base 1994 = 100)

40

65

90

115

140

165

190

215

E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M M

2003 2004 2005 2006 2007 2008

Serie original

Serie desestacionalizada

Serie desestacionalizada ut ilizando ARIM A X-12.Fuente: INEI.

J J A S O N D E F M A M J 2007 2008

Í ndice desest acio nalizado

PÁG.10

El sector Minería e Hidrocarburos en junio de 2008 logró creceren 12,53%, en comparación al nivel de producción registrado ensimilar mes del año precedente, alcanzando la segunda tasa más altade expansión en el transcurso del año, luego del registro de 14,64%

Sector Minería e Hidrocarburos

La expansión de la actividad minero metálica en 13,46% sesustentó en el mayor ritmo de producción de oro (24,26%) y cobre(13,90%), minerales de mayor incidencia en el resultado mensual,coadyuvada por los aumentos en los volúmenes producidos delos otros 6 productos componentes, destacando el hierro (26,46%),plata (8,65%) y la recuperación del nivel de producción de molibdeno(31,37%), tras la caída experimentada en mayo.

La producción de oro alcanzó un crecimiento considerable de24,26%, la mayor tasa de variación positiva registrada desdediciembre de 2005 (53,06%), derivado de la importante expansiónde 96,69% en los volúmenes de extracción de la MineraYanacocha debido principalmente a la mayor fundición de mineralesacumulados en meses anteriores y el minado de una mayor cantidadde minerales por las mejoras en las actividades de acarreo, sumadoa una mayor capacidad de operación del molino de oro. Asimismo,fue relevante los mayores volúmenes obtenidos por Minera BarrickMisquichilca (10,20%), particularmente en su unidad Alto Chicama(14,98%), Arasi, Compañía Minera Poderosa, ChancadoraCentauro, Consorcio Minero Horizonte, Dynacor del Perú,Laytaruma y el aporte de Minera IRL a partir de este mes, tras lapuesta en marcha del proyecto aurífero Corihuarmi. Cabe señalar,que el yacimiento Corihuarmi se ubica a 160 kilómetros al surestede Lima, en el límite con el departamento de Junín a la altura de laprovincia de Yauyos, cuenta con reservas por más de cuatromillones de toneladas de oro y la operación a tajo abierto estáproyectado inicialmente para cinco años, pero se espera ampliarsu vida útil a través de las labores de exploración que se iniciaránel próximo año.

El crecimiento de la extracción de cobre en 13,90% fue impulsadopor la expansión en las operaciones de explotación de las tresprincipales productoras del metal en el país: Compañía MineraAntamina 16,43%, Sociedad Minera Cerro Verde 25,45% y SouthernPerú Copper Corporation 7,54%, además de la contribución delyacimiento polimetálico Cerro Lindo de la Compañía Minera Milpoen operación desde julio de 2007, por lo que la producción de estaempresa aumentó en 320,19%. De igual forma, se reportaronincrementos en la actividad productiva de Sociedad Minera El Brocal,Condestable, Doe Run Perú, entre otras, que en conjuntocompensaron la contracción ocurrida en los volúmenes de producciónde Xstrata Tintaya (-19,29%), Atacocha (-31,87%) y Raura(-32,21%).

La producción de plata registró una expansión mensual de8,65% como resultado de la importante contribución de MineraSuyamarca que ingresó al proceso productivo en julio de 2007 y lamayor actividad productora de las compañías Antamina, Casapalca,Yanacocha, Milpo (unidad Cerro Lindo), Huallanca, Caudalosa,Southern Perú Copper Corporation y Empresa Explotadora Vinchos,entre las de mayor influencia, situación favorable que fue parcialmenteatenuada por la menor producción de Sociedad minera El Brocal,Atacocha, Ares, Xstrata Tintaya, Pan American Silver yBuenaventura.

Por su parte, el incremento en la producción de hierro (26,46%)respondió al mejor desempeño de Shougang Hierro Perú, empresaque en el mes de junio alcanzó un nivel récord histórico, pese a losproblemas operativos suscitados en la compañía. El comportamiento

en febrero, manteniendo una trayectoria ascendente por 12 mesesconsecutivos. La evolución mensual positiva fue impulsada por eldinamismo de la actividad minero metálica que se incrementó en 13,46%y el avance moderado de 4,82% en la extracción de hidrocarburos.

Cuadro Nº 4Sector Minería e Hidrocarburos: Junio 2008

(Año base 1994)Ponde- Variación porcentualración 2008/2007

Junio Enero-JunioSector Minería e Hidrocarburos 100,00 12,53 8,02

Minería Metálica 79,44 13,46 8,52Cobre 19,82 13,90 12,94Zinc 20,22 2,58 7,10Oro 18,80 24,26 7,11Plata 9,03 8,65 5,44Hierro 4,27 26,46 6,65Plomo 3,75 5,34 3,37Estaño 3,01 3,49 2,26Molibdeno 0,52 31,37 23,94

Hidrocarburos 20,56 4,82 3,51Petróleo crudo 1/ 20,06 -3,23 -4,45Gas natural 0,50 32,91 38,391/ Incluye líquidos de gas natural.

Fuente: Ministerio de Energía y Minas, y PERUPETRO S.A.

Producto

PÁG.11

positivo de la producción de zinc (2,58%) se sustentó en lamayor actividad de la Compañía Minera Milpo con una importanteexpansión de 89,50% ante el significativo aporte de la unidadCerro Lindo cuya producción mensual representó el 5,24% deltotal producido, coadyuvado por la variación positiva en losvolúmenes productivos de Casapalca, Administradora Chungar,Sinaycocha Huallanca, El Brocal y Atacocha, entre las demayor incidencia en el resultado. En el caso del molibdeno(31,37%) fue determinado por la mayor producción de las tresempresas productoras del mineral: Antamina, Sociedad MineraCerro Verde y Southern Perú Copper Corporation.

En el ámbito externo, la cotización de los metales en elmercado internacional durante el mes de junio presentó uncomportamiento descendente generalizado, registrándo caídaspronunciadas los precios del plomo (-16,63%) y zinc (-13,18%)y variaciones ligeramente negativas en el caso del cobre y losmetales preciosos. La disminución en los precios promedio delzinc y plomo se atribuye al mayor crecimiento de la ofertamundial frente a la demanda del metal en los primeros cincomeses del año, según el informe del Grupo de EstudioInternacional de Plomo y Zinc (ILZSG).

En un contexto de caída generalizada de la cotizacióninternacional de los metales, la exportación minera experimentóuna ligera contracción luego de 62 meses de crecimiento continuo,registrando en junio de 2008 un valor nominal de US $ 1 503,8millones, monto que representa una reducción de 2,09%, encomparación a junio de 2007. Esta evolución negativa fuedeterminada principalmente por el menor valor exportado dezinc (-70,03%), aunado a la caída en los envíos de estaño(-77,67%) y plomo (-3,78%). No obstante, la exportación decobre (5,75%) y oro (62,09%) mantienen una tendencia

ascendente y la exportación de hierro (167,67%) que se recuperó enforma considerable, tras la disminución ocurrida en los tres mesesprevios.

La producción de hidrocarburos durante el mes de junio seincrementó en 4,82%, situación explicada por la continua expansiónen la explotación de gas natural que el mes de referencia aumentó en32,91%, en tanto que el volumen de extracción de hidrocarburoslíquidos (-3,23%) se redujo por segundo mes consecutivo.

La producción fiscalizada de gas natural totalizó los 11 074,0millones de pies cúbicos (mpc), volumen que excedió en 2 741,8mpc al nivel obtenido en junio de 2007, determinada principalmentepor la mayor actividad productiva de Pluspetrol Perú Corporation46,67% en Camisea y en menor magnitud por los aumentosreportados por las contratistas Sapet, Petrobras, Graña y MonteroPetrolera y Olympic. La continua evolución ascendente de laexplotación de gas natural se fundamenta en la creciente demandadel hidrocarburo para la generación de energía eléctrica, el transporteautomotriz, el consumo industrial, comercial y residencial; destacandoel dinamismo en el desarrollo del gas natural vehicular, reflejada enel importante aumento de 198,01% del consumo de gas natural porparte de los gasocentros, según información difundida por la CámaraPeruana de Gas Natural Vehicular. De igual forma, en junio de 2008el consumo de gas natural por parte de las centrales térmicas para lageneración de electricidad se elevó en 36,8%.

Por su parte, la producción de hidrocarburos líquidos, quecomprende petróleo crudo y líquidos de gas natural, fue de 3 399,9miles de barriles (mb), traducido en una disminución de 113,4 mbrespecto a junio de 2007, como consecuencia de la menor extracciónreportada principalmente por la compañía Pluspetrol Norte (-11,49%)y Petrotech (-19,43%) atribuida a la declinación natural de los pozosen operación.

Gráfico Nº 6

Índice mensual del Valor Agregado del Sector Minería e Hidrocarburos: 2003-2008(Año base 1994 = 100)

145

160

175

190

205

220

235

250

E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M M

2003 2004 2005 2006 2007 2008

Serie original

Serie desestacionalizada

Serie desestacionalizada ut ilizando ARIM A X-12.Fuente: INEI.

J J A S O N D E F M A M J

Í nd ice d esestacio nalizad o

2007 2008

PÁG.12

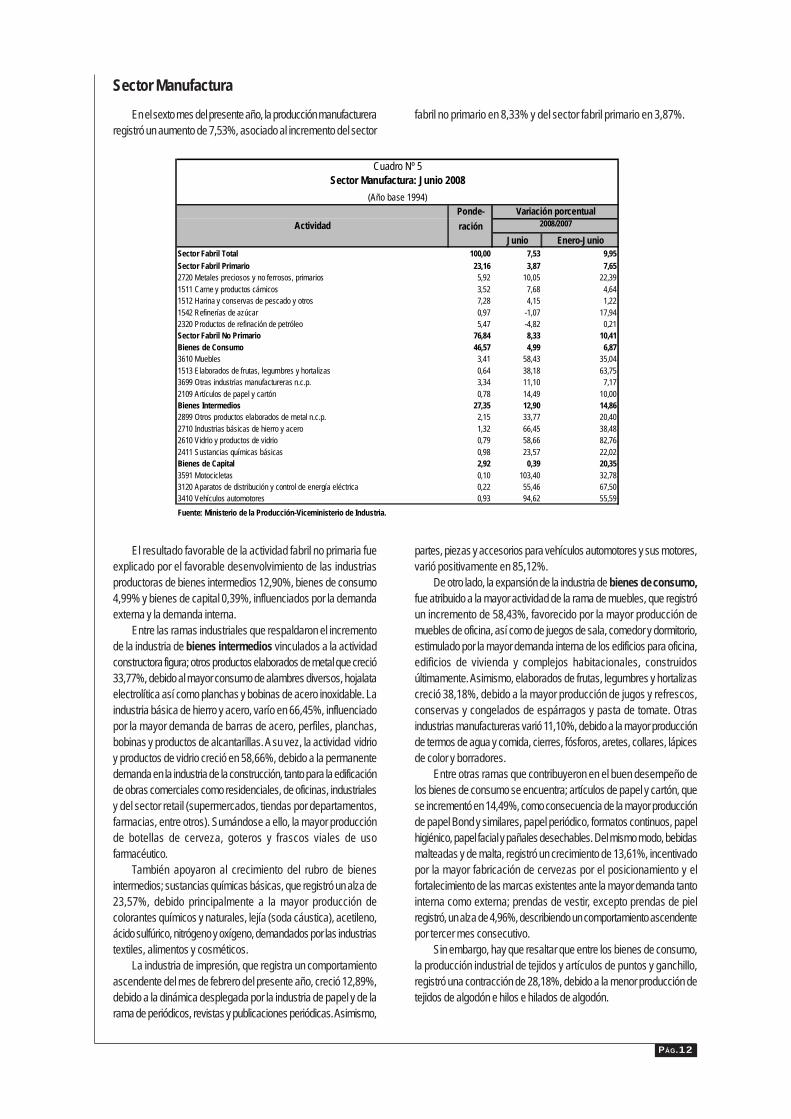

En el sexto mes del presente año, la producción manufactureraregistró un aumento de 7,53%, asociado al incremento del sector

Sector Manufacturafabril no primario en 8,33% y del sector fabril primario en 3,87%.

El resultado favorable de la actividad fabril no primaria fueexplicado por el favorable desenvolvimiento de las industriasproductoras de bienes intermedios 12,90%, bienes de consumo4,99% y bienes de capital 0,39%, influenciados por la demandaexterna y la demanda interna.

Entre las ramas industriales que respaldaron el incrementode la industria de bienes intermedios vinculados a la actividadconstructora figura; otros productos elaborados de metal que creció33,77%, debido al mayor consumo de alambres diversos, hojalataelectrolítica así como planchas y bobinas de acero inoxidable. Laindustria básica de hierro y acero, varío en 66,45%, influenciadopor la mayor demanda de barras de acero, perfiles, planchas,bobinas y productos de alcantarillas. A su vez, la actividad vidrioy productos de vidrio creció en 58,66%, debido a la permanentedemanda en la industria de la construcción, tanto para la edificaciónde obras comerciales como residenciales, de oficinas, industrialesy del sector retail (supermercados, tiendas por departamentos,farmacias, entre otros). Sumándose a ello, la mayor producciónde botellas de cerveza, goteros y frascos viales de usofarmacéutico.

También apoyaron al crecimiento del rubro de bienesintermedios; sustancias químicas básicas, que registró un alza de23,57%, debido principalmente a la mayor producción decolorantes químicos y naturales, lejía (soda cáustica), acetileno,ácido sulfúrico, nitrógeno y oxígeno, demandados por las industriastextiles, alimentos y cosméticos.

La industria de impresión, que registra un comportamientoascendente del mes de febrero del presente año, creció 12,89%,debido a la dinámica desplegada por la industria de papel y de larama de periódicos, revistas y publicaciones periódicas. Asimismo,

partes, piezas y accesorios para vehículos automotores y sus motores,varió positivamente en 85,12%.

De otro lado, la expansión de la industria de bienes de consumo,fue atribuido a la mayor actividad de la rama de muebles, que registróun incremento de 58,43%, favorecido por la mayor producción demuebles de oficina, así como de juegos de sala, comedor y dormitorio,estimulado por la mayor demanda interna de los edificios para oficina,edificios de vivienda y complejos habitacionales, construidosúltimamente. Asimismo, elaborados de frutas, legumbres y hortalizascreció 38,18%, debido a la mayor producción de jugos y refrescos,conservas y congelados de espárragos y pasta de tomate. Otrasindustrias manufactureras varió 11,10%, debido a la mayor producciónde termos de agua y comida, cierres, fósforos, aretes, collares, lápicesde color y borradores.

Entre otras ramas que contribuyeron en el buen desempeño delos bienes de consumo se encuentra; artículos de papel y cartón, quese incrementó en 14,49%, como consecuencia de la mayor producciónde papel Bond y similares, papel periódico, formatos continuos, papelhigiénico, papel facial y pañales desechables. Del mismo modo, bebidasmalteadas y de malta, registró un crecimiento de 13,61%, incentivadopor la mayor fabricación de cervezas por el posicionamiento y elfortalecimiento de las marcas existentes ante la mayor demanda tantointerna como externa; prendas de vestir, excepto prendas de pielregistró, un alza de 4,96%, describiendo un comportamiento ascendentepor tercer mes consecutivo.

Sin embargo, hay que resaltar que entre los bienes de consumo,la producción industrial de tejidos y artículos de puntos y ganchillo,registró una contracción de 28,18%, debido a la menor producción detejidos de algodón e hilos e hilados de algodón.

Cuadro Nº 5Sector Manufactura: Junio 2008

(Año base 1994)Ponde- Variación porcentualración 2008/2007

Junio Enero-JunioSector Fabril Total 100,00 7,53 9,95Sector Fabril Primario 23,16 3,87 7,652720 Metales preciosos y no ferrosos, primarios 5,92 10,05 22,391511 Carne y productos cárnicos 3,52 7,68 4,641512 Harina y conservas de pescado y otros 7,28 4,15 1,221542 Refinerías de azúcar 0,97 -1,07 17,942320 Productos de refinación de petróleo 5,47 -4,82 0,21Sector Fabril No Primario 76,84 8,33 10,41Bienes de Consumo 46,57 4,99 6,873610 Muebles 3,41 58,43 35,041513 Elaborados de frutas, legumbres y hortalizas 0,64 38,18 63,753699 Otras industrias manufactureras n.c.p. 3,34 11,10 7,172109 Artículos de papel y cartón 0,78 14,49 10,00Bienes Intermedios 27,35 12,90 14,862899 Otros productos elaborados de metal n.c.p. 2,15 33,77 20,402710 Industrias básicas de hierro y acero 1,32 66,45 38,482610 Vidrio y productos de vidrio 0,79 58,66 82,762411 Sustancias químicas básicas 0,98 23,57 22,02Bienes de Capital 2,92 0,39 20,353591 Motocicletas 0,10 103,40 32,783120 Aparatos de distribución y control de energía eléctrica 0,22 55,46 67,503410 Vehículos automotores 0,93 94,62 55,59Fuente: Ministerio de la Producción-Viceministerio de Industria.

Actividad

PÁG.13

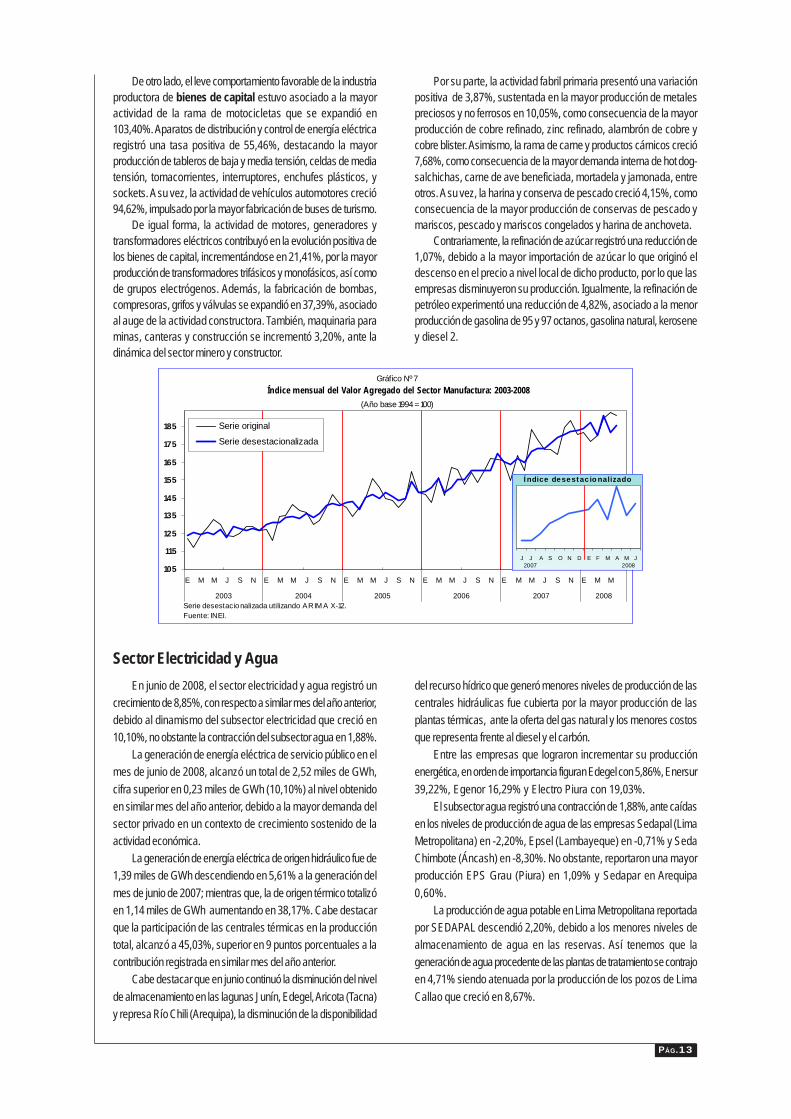

En junio de 2008, el sector electricidad y agua registró uncrecimiento de 8,85%, con respecto a similar mes del año anterior,debido al dinamismo del subsector electricidad que creció en10,10%, no obstante la contracción del subsector agua en 1,88%.

La generación de energía eléctrica de servicio público en elmes de junio de 2008, alcanzó un total de 2,52 miles de GWh,cifra superior en 0,23 miles de GWh (10,10%) al nivel obtenidoen similar mes del año anterior, debido a la mayor demanda delsector privado en un contexto de crecimiento sostenido de laactividad económica.

La generación de energía eléctrica de origen hidráulico fue de1,39 miles de GWh descendiendo en 5,61% a la generación delmes de junio de 2007; mientras que, la de origen térmico totalizóen 1,14 miles de GWh aumentando en 38,17%. Cabe destacarque la participación de las centrales térmicas en la produccióntotal, alcanzó a 45,03%, superior en 9 puntos porcentuales a lacontribución registrada en similar mes del año anterior.

Cabe destacar que en junio continuó la disminución del nivelde almacenamiento en las lagunas Junín, Edegel, Aricota (Tacna)y represa Río Chili (Arequipa), la disminución de la disponibilidad

Sector Electricidad y Aguadel recurso hídrico que generó menores niveles de producción de lascentrales hidráulicas fue cubierta por la mayor producción de lasplantas térmicas, ante la oferta del gas natural y los menores costosque representa frente al diesel y el carbón.

Entre las empresas que lograron incrementar su producciónenergética, en orden de importancia figuran Edegel con 5,86%, Enersur39,22%, Egenor 16,29% y Electro Piura con 19,03%.

El subsector agua registró una contracción de 1,88%, ante caídasen los niveles de producción de agua de las empresas Sedapal (LimaMetropolitana) en -2,20%, Epsel (Lambayeque) en -0,71% y SedaChimbote (Áncash) en -8,30%. No obstante, reportaron una mayorproducción EPS Grau (Piura) en 1,09% y Sedapar en Arequipa0,60%.

La producción de agua potable en Lima Metropolitana reportadapor SEDAPAL descendió 2,20%, debido a los menores niveles dealmacenamiento de agua en las reservas. Así tenemos que lageneración de agua procedente de las plantas de tratamiento se contrajoen 4,71% siendo atenuada por la producción de los pozos de LimaCallao que creció en 8,67%.

De otro lado, el leve comportamiento favorable de la industriaproductora de bienes de capital estuvo asociado a la mayoractividad de la rama de motocicletas que se expandió en103,40%. Aparatos de distribución y control de energía eléctricaregistró una tasa positiva de 55,46%, destacando la mayorproducción de tableros de baja y media tensión, celdas de mediatensión, tomacorrientes, interruptores, enchufes plásticos, ysockets. A su vez, la actividad de vehículos automotores creció94,62%, impulsado por la mayor fabricación de buses de turismo.

De igual forma, la actividad de motores, generadores ytransformadores eléctricos contribuyó en la evolución positiva delos bienes de capital, incrementándose en 21,41%, por la mayorproducción de transformadores trifásicos y monofásicos, así comode grupos electrógenos. Además, la fabricación de bombas,compresoras, grifos y válvulas se expandió en 37,39%, asociadoal auge de la actividad constructora. También, maquinaria paraminas, canteras y construcción se incrementó 3,20%, ante ladinámica del sector minero y constructor.

Por su parte, la actividad fabril primaria presentó una variaciónpositiva de 3,87%, sustentada en la mayor producción de metalespreciosos y no ferrosos en 10,05%, como consecuencia de la mayorproducción de cobre refinado, zinc refinado, alambrón de cobre ycobre blister. Asimismo, la rama de carne y productos cárnicos creció7,68%, como consecuencia de la mayor demanda interna de hot dog-salchichas, carne de ave beneficiada, mortadela y jamonada, entreotros. A su vez, la harina y conserva de pescado creció 4,15%, comoconsecuencia de la mayor producción de conservas de pescado ymariscos, pescado y mariscos congelados y harina de anchoveta.

Contrariamente, la refinación de azúcar registró una reducción de1,07%, debido a la mayor importación de azúcar lo que originó eldescenso en el precio a nivel local de dicho producto, por lo que lasempresas disminuyeron su producción. Igualmente, la refinación depetróleo experimentó una reducción de 4,82%, asociado a la menorproducción de gasolina de 95 y 97 octanos, gasolina natural, keroseney diesel 2.

Gráfico Nº 7 Índice m ensual del Valor Agregado del Sector Manufactura: 2003-2008

(Año base 1994 = 100)

105

115

125

135

145

155

165

175

185

E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M M

2003 2004 2005 2006 2007 2008

Serie original

Serie desestacionalizada

Serie desestacionalizada utilizando ARIM A X-12.Fuente: INEI.

J J A S O N D E F M A M J

Í ndice desest ac io nalizado

2007 2008

PÁG.14

En junio de 2008, la actividad de la construcción registró unincremento de 16,45%, debido principalmente a la expansión delconsumo interno de cemento en 19,48%; en cambio, hubo menorinversión en la ejecución del avance físico de obras en 48,28%.

El constante crecimiento del consumo interno de cemento fueimpulsado por la mayor demanda del sector privado y públicopara la ejecución de diversas obras de infraestructura, destacandolas obras de construcción de obras subterráneas y superficial dela Central Hidroeléctrica G-1 El Platanal en Cañete; unidad deproducción minera de San Cristóbal, Andaychagua, Carahuacray Mahr Túnel en Junín; el intercambio vial de la Av. Venezuelacon Universitaria, en Lima; obra de la Estación Central de laprimera cuadra de Paseo de la República en Lima; la Planta delicuefacción en la Pampa Melchorita de Pisco; obras del proyectoGolf Milenium en San Isidro; Obras en el Aeropuerto JorgeChávez y Obras en la Refinería de Zinc Cajamarquilla-Lurigancho;

Sector Construcción

además de las obras relacionadas con la edificación de centroscomerciales, condominios y viviendas favorecidos por las condicionesde acceso al financiamiento a través de créditos hipotecariospromovidos por el Estado y por otras fuentes del sistema financiero.

Las empresas cementeras registraron en sus despachos localesde cemento un incremento de 13,92%, debido a las mayorescolocaciones de las empresas: Cementos Lima en 24,71%, CementosPacasmayo 7,94%, Yura S.A. 9,50%, Cemento Sur 14,60% yCementos Selva en 46,50%.

La inversión en el avance físico de obras decreció en 48,28%;sin embargo, continuaron con las obras ejecutadas por el ProgramaProvías Nacional, entre las que figuran la rehabilitación y mejoramientode las carreteras: Desvío Tocache-Tocache; Casma-Huaraz;Huarmey-Aija-Recuay; Reposo Saramiriza, sector: Reposo Durandel eje vial N° 4 Perú-Ecuador; Tarapoto-Juanjuí; Tingo María-Aguaytía-Pucallpa; entre otras. Asimismo, el Programa Provías

Cuadro Nº 6Sector Electricidad y Agua: Junio 2008

(Año base 1994)Ponde- Variación porcentualración 2008/2007

Junio Enero-JunioSector Electricidad y Agua 100,00 8,85 8,84 Electricidad 78,42 10,10 10,14

Electro Perú -7,25 -1,00Edegel 5,86 4,19Egenor 16,29 5,19Egasa -6,35 -11,09Enersur 39,22 36,00Electro Andes -17,25 26,38Electro Piura 19,03 42,57Cahua -2,51 6,52Termoselva -2,51 2,83Egesur 37,21 37,54Electro Oriente 13,73 13,14San Gabán -5,12 -1,86

Agua 21,58 -1,88 -1,57Nota: El cálculo del sector se realiza en base a los volúmenes físicos de producción. Fuente: Ministerio de Energía y Minas, y EPSs.

Empresa

Gráfico Nº 8 Índice mensual del Valor Agregado del Sector Electricidad y Agua: 2003-2008

(Año base 1994 = 100)

130

140

150

160

170

180

190

200

210

E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M M

2003 2004 2005 2006 2007 2008

Serie original

Serie desestacionalizada

Serie desestacionalizada utilizando ARIM A X-12.Fuente: INEI.

J J A S O N D E F M A M J

Í ndice desestacio na lizado

2007 2008

PÁG.15

En junio de 2008 el sector servicios gubernamentalesse incrementó en 9,22%, y el sector transporte ycomunicaciones lo hizo en 6,24%, respecto al mismomes del año anterior, determinado por la expansión delsubsector transporte que evolucionó en 11,45%; noobstante la disminución del subsector comunicacionesen 6,10%.

El crecimiento del subsector transporte (11,45%), sesustentó en la evolución favorable del transporte terrestreque creció en 9,56%, influenciado por el crecimiento deltransporte por carretera en 9,54% y transporte por víaférrea que se incrementó en 18,82%.

Otros Servicios

Descentralizado, continuó con la construcción, de los accesos alpuente Santa Clara, construcción, rehabilitación y mejoramientode la carretera Central km 11 - empalme con Carapongo -empalme Av. Las Torres; rehabilitación de la carretera Sacanche-

Saposoa y el mantenimiento periódico de la vía departamental. Además,se prosiguió con las obras de rehabilitación de caminos vecinales,emergencia vial y mantenimiento periódico de caminos rurales y larehabilitación de trocha carrozable.

Cuadro Nº 7Sector Construcción: Junio 2008

(Año base 1994)

Componente Ponde- Variación porcentualración 2008/2007

Junio Enero-Junio

Sector Construcción 100,0 16,45 19,84

Consumo Interno de Cemento 93,48 19,48 20,36

Avance Físico de Obras 4,62 -48,28 11,78

Vivienda de No Concreto 1,90 2,23 2,23

Fuente: Empresas productoras de Cemento, MTC y SUNAT.

Gráfico Nº 9 Índice mensual del Valor Agregado del Sector Construcción: 2003-2008

(Año base 1994 = 100)

95

110

125

140

155

170

185

200

215

E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M M

2003 2004 2005 2006 2007 2008

Serie original

Serie desestacionalizada

Serie desestacio nalizada utilizando ARIM A X-12.Fuente: INEI.

J J A S O N D E F M A M J

Í ndice de sestacio nalizado

2007 2008

PÁG.16

En junio de 2008, los impuestos en valores constantesobservaron un crecimiento de 10,47%, como resultadodel incremento de los Impuestos a los Productos (10,89%)y de los Derechos de Importación (6,29%).

Los impuestos en términos nominales se expandieronen 24,16%, ante el crecimiento de los impuestos a losproductos en 27,66%, no obstante la caída de los derechosde importación en 21,10%.

La recaudación de los impuestos a los productos fuesuperior en 27,66% al registrado en junio de 2007,explicado por los resultados favorables que vieneregistrando nuestra economía, las acciones de facilitaciónpara la declaración y pago de obligaciones tributarias ycontrol llevado a cabo por la SUNAT

Según componentes, el IGV interno e importadoaumentaron en 19,66% y 54,87% respectivamente,influenciado por la mayor demanda interna.

Derechos de Importación y Otros Impuestos a los Productos

Contrariamente, el Impuesto Selectivo al Consumo se contrajoen 21,97%, ante la caída del ISC combustible en -52,50%, eISC otros productos de origen importado en -21,75%. Lacaída en la recaudación del ISC aplicado a los combustiblesfue consecuencia de las rebajas aplicadas a la gasolina,queroseno y diesel en los meses de diciembre 2007, marzo yjunio del 2008. Mientras que el ISC otros interno creció en37,89% ante la mayor demanda interna por gaseosas(40,01%) y cervezas (45,66%).

Los derechos de importación registraron un decrecimientode 21,10%, no obstante el importante crecimiento de lasimportaciones (83,96%). Debemos señalar que la recaudaciónde los derechos de importación fue afectada por la reducciónde las tasas arancelarias aplicadas en los meses de julio yoctubre del 2007, principalmente a los bienes de capital ymaterias primas, en el marco de una política de mayor apertura,integración comercial y fomento a la inversión privada.

Del mismo modo el transporte acuático ascendió en31,18%, como consecuencia del mayor tráfico marítimoen 28,05% y el tráfico fluvial en 53,22%. A esta situaciónse sumó el mayor tráfico aéreo de pasajeros y carga conun crecimiento de 13,56%.

El decrecimiento del subsector comunicaciones(-6,10%) se explica por la disminución de la actividadde telecomunicaciones que decreció en -5,87%,influenciado por la significativa reducción de llamadas

por la telefonía fija local en -46,95% y larga distancianacional en -24,13%; así como, la actividad postal nacionalque cayó -19,58%; este comportamiento contractivo fueatenuado por el aumento del tráfico de la telefonía móvil en41,49% (donde continua la expansión de líneas y lacompetencia de los operadores con la aplicación de diferentesplanes de oferta) y tráfico de telefonía fija de larga distanciainternacional que se incrementó en 6,80%.

Cuadro Nº 8Impuestos: Junio 2008

(Año base 1994)Variación porcentual

2008/2007Junio Enero-Junio

DI-Otros Impuestos a los Productos 10,47 10,65

Derechos de Importación 6,29 -2,89

Otros Impuestos a los Productos 10,89 12,20Fuente: Superintendencia Nacional de Administración Tributaria.

Impuesto

PÁG.17

Producción Sectorial: Enero Junio 2008 Sector Agropecuario

El sector agropecuario en el primer semestre del presente año, mostró un crecimiento acumulado de 5,32%, en referencia a igual período de 2007, sustentado en el mejor desempeño productivo tanto del subsector agrícola como del pecuario.

El subsector agrícola en términos acumulados se incrementó en 6,38%, sobre la base de los mayores volúmenes de producción de café 24,41%, papa 7,32%, aceituna 46,35%, mango 119,97%, caña de azúcar 17,81%, arroz cáscara 6,80%, espárrago 21,57% y maíz amarillo duro 13,60%. En el periodo enerojunio 2008, la producción de café se incrementó en 24,41%. Siendo los departamentos de mayor volumen: Junín 26,24%, San Martín 16,02%, Cusco 83,34% y Amazonas 21,02% y que en conjunto aportaron 79,59% a la producción total. Asimismo la papa mostró un crecimiento récord (2 555 178 t), es decir se incrementó en 7,32%, comportamiento que se vio reflejado en los principales departamentos productores como, Amazonas, Áncash, Apurimac, Arequipa y Ayacucho. Esta situación fue parcialmente atenuada por la disminución en los niveles de algodón rama 10,21%,

yuca 9,80%, plátano 4,98%, manzana 20,54%, camote 26,67%, mandarina 10,46%, cebolla 9,22%, entre otros.

En lo que va de la presente campaña agrícola (agosto 2007junio 2008), la superficie sembrada de los principales cultivos agrícolas a nivel nacional ascendió a 2 002,9 mil hectáreas, superior en 1,53% a la extensión cultivada en similar campaña pasada (agosto2006 junio2007), presentándose esta situación en las zonas Norte 3,40% y Sur 2,29%, en tanto que en la zona Centro las siembras decrecieron en 0,94%, registrándose menores áreas instaladas en Áncash, Lima, Ica y Huánuco. Asimismo, la zona oriente mostró caída en 0,38%, influenciado por las menores siembras en Loreto, Ucayali y Madre de Dios. En la campaña agrícola agosto 2007junio 2008 se observa un crecimiento generalizado en la ejecución de las siembras, principalmente en los cultivos como arroz cáscara, papa, trigo, maíz amarillo duro, maíz amiláceo, frijol castilla, pallar, sorgo grano y soya.

De otro lado, el subsector pecuario registró una expansión de 3,41%, influenciada principalmente por el incremento en la producción de ave en 5,88%, leche fresca 6,69%, vacuno 0,95% y porcino 1,33%.

Sector Pesca

En el primer semestre del 2008, la actividad pesquera registró un ligero crecimiento de 2,61%, con respecto a similar período de 2007, debido a la mayor disponibilidad de especies destinadas al consumo en estado fresco (9,54%) como bonito, liza, lorna y "otros pescados"; para la elaboración de curado (31,98%) aumentó la captura de "mariscos y otros" y "otros pescados"; y para enlatado (7,33%) hubo mayor desembarque de bonito, caballa,

machete y "otros pescados". Sin embargo, disminuyó la captura de especies para el congelado (2,98%).

Para el consumo indirecto (1,08%) aumentó el desembarque de anchoveta (0,91%), destinada a la producción de harina y aceite de pescado, alcanzando 3 802,1 mil toneladas frente a las 3 767,8 mil toneladas registradas en similar periodo de 2007.

Finalmente, la pesca de origen continental aumentó en 7,26%, debido a la mayor extracción de especies para curado (41,01%), en cambio disminuyó la extracción para el consumo en estado fresco (10,28%).

1,02

7,01

4,91

2,60

4,94 5,55

4,65 5,32

0,74

6,69

11,47

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 (*) Respecto a similar período del año anterior. Fuente: INEI.

Grafico Nº 10 Var iación acum u lada del Valo r Agr egado del Secto r Agr opecuar io : 19982008 (*)

(Enero Junio ) %

38,14

11,06

5,75 1,94 2,61

3,01

11,57

25,70 20,65

42,01

0,34

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

(*) Respecto a similar período del año anterio r. Fuente: INEI.

Gráfico Nº 11

Var iación acumulada del Valor Agregado del Sector Pesca: 19982008 (*) (EneroJunio)

%

PÁG.18

Sector Minería e Hidrocarburos

Al primer semestre del presente año, el sector minería ehidrocarburos alcanzó un crecimiento acumulado de 8,02%, comoresultado del dinamismo en la evolución de la actividad minerametálica que se expandió en 8,52%, sustentada en la producciónascendente de todos los metales componentes, destacando elcobre 12,94%, zinc 7,11% y la recuperación en los niveles deproducción de oro en los meses de mayo y junio registrando unavariación acumulada de 7,11%; apoyada por el desenvolvimientopositivo del subsector hidrocarburos que en el periodo enero-juniode 2008 presentó un crecimiento de 3,51%, determinado por elcomportamiento dinámico de la explotación de gas natural traducidoen un considerable aumento de 38,39%; mientras que la extracciónde hidrocarburos líquidos experimentó una contracción acumuladade 4,45%.

En el contexto internacional, la exportación de mineralescontinúa mostrando una trayectoria ascendente en el periodoanalizado, influenciada por la relativa solidez del crecimientoeconómico en los mercados emergentes, no obstante la volatilidadde los mercados financieros y la desaceleración de la actividadproductiva en las economías industrializadas, los precios de los

metales muestran una tendencia alcista con excepción del zinc. Así, laexportación de productos mineros al término del primer semestre delaño, alcanzó un valor nominal de US$ 9 651,0 millones, monto querepresenta un incremento de 24,81%, en comparación a las ventasexternas realizadas en similar periodo de 2007, siendo los productosmás dinámicos el oro 49,60%, plomo 46,38%, cobre 38,19% yhierro 24,79%.

Por su parte, el avance del subsector hidrocarburos se fundamentaen la sostenida expansión de la actividad de extracción de gas natural,en línea con el desarrollo del mercado de gas, que se refleja en lamayor utilización del recurso en la generación eléctrica como sustitutode los combustibles líquidos y la creciente demanda del hidrocarburopara el transporte automotriz, el consumo industrial, comercial yresidencial. Al respecto, Lima y el Callao representa el mayor mercadode gas natural en el país y es abastecido en su totalidad por el gasnatural proveniente del Yacimiento Camisea. En este sentido, el usodel gas natural continúa extendiéndose en forma acelerada en Lima yCallao, así el número de consumidores pasó de 7719 a finales de 2007a 9928 usuarios en junio de 2008 y la distribución acumulada de gasnatural en el primer semestre del año aumentó en 8,34%, siendorelevante la evolución del volumen de ventas de gas natural vehicular(263,25%) en los 42 gasocentros operativos.

Sector Manufactura

En el primer semestre de 2008, la actividad manufacturerapresentó un crecimiento de 9,95%; resultado favorable que estuvoasociado a la dinámica de la actividad Fabril No Primaria en10,41% y del sector Fabril Primario en 7,65%.

El aumento de la industria Fabril No Primaria se debió a lamayor producción de bienes intermedios 14,86%, seguido por laproducción de bienes de consumo 6,87% y finalmente de losbienes de capital en 20,35%.

Entre los bienes intermedios que registraron variacionespositivas destaca la rama de productos metálicos para usoestructural 21,37%; vidrio y productos de vidrio 82,76%; otrosproductos elaborados de metal 20,40%; industrias básicas dehierro y acero 38,48%; sustancias químicas básicas 22,02%;partes, piezas y accesorios para vehículos automotores 65,93%;cemento, cal y yeso 13,57%; artículos de hormigón, cemento yyeso 46,68%; actividades de impresión 6,63%; productos deplástico 5,62% y pinturas, barnices y productos similares 29,23%,entre otras.

Entre las ramas industriales de bienes de consumo queincrementaron su producción al mes de junio del presente año, se

encuentra: muebles 35,04%; elaborados de frutas, legumbres yhortalizas 63,75%; bebidas malteadas y de malta 17,41%; otrasindustrias manufactureras 7,17%; artículos de papel y cartón 10,00%;bebidas no alcohólicas, aguas minerales 10,22%; productos lácteos12,39%; productos farmacéuticos botánicos 14,98; otros productosalimenticios 9,10%; calzado 65,22%; artículos de cuchillería y ferretería60,64% y jabones, detergentes, productos de limpieza y tocador2,08%, principalmente.

Entre las ramas que explican la mayor producción de los bienesde capital se encuentra aparatos de distribución y control de energíaeléctrica 67,50%; motores, generadores y transformadores eléctricos16,04%; maquinaria para minas, canteras y construcción 39,86%;motocicletas 32,78%; vehículos automotores 55,59% y bombas,compresoras, grifos y válvulas 13,45%.

De otro lado, el aumento de la producción de la industria FabrilPrimaria en los primeros seis meses de 2008 fue de 7,65%, resultadoque estuvo asociado a la mayor producción de la rama de metalespreciosos y no ferrosos 22,39%; carne y productos cárnicos 4,64%;refinerías de azúcar 17,94%; harina y conserva de pescado 1,22% yproductos de refinación de petróleo 0,21%.

8,02

2,510,42

3,60

17,30

7,297,18

-2,57

6,27

-1,18

22,65

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

(*) Respecto a similar período del año anterior.Fuente: INEI.

Gráfico Nº 12Variación acumulada del Valor Agregado del Sector Minería e Hidrocarburos: 1998-2008 (*)

(Enero-Junio)%

PÁG.19

Sector Electricidad y Agua

Durante el primer semestre de 2008, el sector electricidady agua registró un crecimiento acumulado de 8,84%, debido alresultado favorable mostrado por el subsector electricidad quelogró crecer en 10,14%, el cual fue atenuado por la caída delsubsector agua en 1,57%.

La generación de energía eléctrica alcanzó un volumen de15,16 miles de GWh, cifra superior en 10,14%. Por tipo degeneración, la producción de energía eléctrica de origen hidráulicodescendió en 0,63%, mientras que el de origen térmico creció en40,93%. La participación de las centrales térmicas fue de 33,15%respecto al total generado, superando al registrado en similar

periodo del año anterior (25,91%), explicado por los menores costosderivados del uso del gas natural frente al carbón y diesel cuyoscostos son más altos.

Entre las principales empresas que lograron incrementar laproducción de energía eléctrica se encuentran Edegel (4,19%), Enersur(36,00%), Egenor (5,19%), Termoselva (2,83%), Electro Andes(26,38%) y Electro Piura (42,57%).

La producción de agua potable entre enero-junio de 2008 tuvo unacaída de 1,57%, determinado por la contracción en los niveles deproducción de la empresa Sedapal en -2,33%, seguido de Sedapar(Arequipa) en -0,56% y Seda Chimbote (Áncash) en -6,45%, noobstante el incremento en los volúmenes reportados por las empresasEPS Grau (Piura) 4,37% y Epsel (Lambayeque) 3,03%.

Sector Construcción

En el primer semestre de 2008, el sector construcción registróun crecimiento de 19,84% con respecto a similar período de2007, sustentada por el mayor consumo interno de cemento en20,36% y el aumento del avance físico de obras en 11,78%.

Con respecto al despacho local de cemento, éste creció en16,99% en comparación al periodo enero-junio de 2007, ante lasmayores colocaciones de las empresas: Cementos Lima(22,74%), Cementos Pacasmayo (8,51%), Cemento Andino(4,90%), Yura S.A. (20,35%), Cemento Sur (28,60%) yCementos Selva (35,14%).

Asimismo, el avance físico de obras registró un crecimientopositivo de 11,78%, sustentado por la continuación de las obras de losprogramas Provías Nacional y Provías Descentralizado, figurandoen el primer programa la rehabilitación de la carretera Tarapoto-Juanjuí;desvío Tocache-Tocache y Tingo María-Aguaytía-Pucallpa; en elsegundo programa destacan las obras de mejoramiento y rehabilitaciónde la carretera Catac-Huari-Pomabamba (Áncash) y la construccióny mejoramiento de los accesos al puente Santa Clara; construcción,rehabilitación y mejoramiento del empalme de la carretera CentralKm. 11, empalme Carapongo y empalme con Av. Las Torres.Asimismo, se continuó con el mantenimiento y conservación de víasdepartamentales, caminos vecinales y rurales.

9,959,87

-3,53

5,72

8,6010,47

5,64

-2,75

3,65 4,80

0,57

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008(*) Respecto a similar período del año anterior.Fuente: INEI.

Gráfico Nº 13

Variación acumulada del Valor Agregado del Sector Manufactura: 1998-2008 (*)(Enero-Junio)%

2,09

4,25

6,04

3,95 4,245,05

6,14

8,93 8,84

0,52

12,98

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Gráfico Nº 14Variación acumulada del Valor Agregado del Sector Electricidad y Agua: 1998-2008 (*)

(Enero-Junio)%

(*) Respecto a similar período del año anterior.Fuente: INEI.

PÁG.20

Otros Servicios

El sector transporte y comunicaciones en el periodo enero junio de 2008, se expandió en 10,95%, explicado por el crecimiento del subsector comunicaciones en 13,06%, así como del subsector transporte que lo hizo en 10,39%.

En el resultado del subsector Transporte (10,39%) destaca la mayor actividad del transporte aéreo con 18,34%, transporte

terrestre con 8,12% influenciado por el resultado del transporte férreo con 12,02% y el transporte por carretera 8,13%; asimismo el transporte acuático alcanzó un incremento de 21,19%, sustentado en la mejora del transporte marítimo en 24,65% y el fluvial en 3,75%

El crecimiento del subsector comunicaciones (13,06%), se explica por la mayor actividad de telecomunicaciones 14,05%; en tanto que la actividad postal nacional disminuyó en 15,67%.

Derechos de Importación y Otros Impuestos a los Productos

Durante enerojunio de 2008, los impuestos en valores reales se incrementaron en 10,65%.

Los impuestos en términos nominales aumentaron en 15,71%, como resultado de la mayor recaudación de los impuestos a los productos en 19,17%, el cual fue atenuado por la contracción de los derechos de importación en 25,95%.

El IGV componente principal de los impuestos a los productos registró un crecimiento de 24,88% con referencia al valor recaudado en el periodo enerojunio 2007, explicado por la mayor demanda interna y el dinamismo de la actividad económica. El IGV interno creció en 16,31%, en tanto que el IGV importado lo hizo en 35,44%.

El segundo componente de los impuestos a los productos, el ISC descendió en 12,90%, debido a la menor recaudación en el

ISC combustible interno en 33,69% e ISC de otros importado en 17,42%. Sin embargo, fue atenuado por la mayor recaudación del ISC combustible importado que creció 4,75%. Cabe señalar que la reducción paulatina de la tasa del ISC aplicado a los combustibles en los meses de marzo y junio del presente año incidió en los niveles de recaudación.

De otro lado, el ISC otros productos de origen interno creció 8,71%, explicado por la mayor demanda de bienes como la gaseosa y la cerveza en los meses de enero, febrero y abril cuya recaudación acumulada creció en 7,61% y 11,63%, seguido de los cigarrillos que aumentó en 86,19%.

El monto recaudado por el cobro de derechos de importación se redujo en 25,95%, ante la reducción progresiva de las tasas arancelarias principalmente de los bienes de capital y materias primas y en menor medida a la rebaja de tasas a productos alimenticios, decretada en marzo de 2008.

19,84

4,80 5,32 5,51

8,44

14,65

12,01

0,07 2,49

12,14

14,45

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 (*) Respecto a similar período del año anterior. Fuente: INEI.

Gráfico Nº 15 Variación acumulada del Valor Agregado del Sector Construcción: 19982008 (*)

(EneroJunio) %

10,65

7,88

1,79

3,97

7,00

8,37

4,20

1,72

7,37

4,43

9,99

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

(*) Respecto a similar período del año anterior. Fuente: INEI.

Gráfico Nº 16

Var iación acum u lada del valo r r eal de los Im puestos: 19982008 (*) (Enero Junio )

%

PÁG.21

Contribución de las actividades económicas en la Producción Nacional

Enero-Junio 2008

En el resultado alcanzado por la producción nacionaldurante enero-junio 2008 (10,35%), destaca en ordende importancia la contribución sectorial de los serviciosque aportaron en conjunto con 3,68 puntos porcentuales,seguido de la actividad de comercio con 1,96 puntos,manufactura 1,54 puntos, construcción 1,03 puntos,

agropecuario 0,48 puntos, minería e hidrocarburos 0,46puntos, electricidad y agua 0,18 puntos porcentuales y pesca0,02 puntos porcentuales al resultado. Los derechos deimportación y otros impuestos a los productos aportaron 1,01puntos positivos a la variación total.

Gráfico Nº 17

Contribución a la variación de la Producción Nacional, según actividad económica: Ene-Junio 2008

1,54

1,03

1,01

0,48

0,46

0,18

0,02

3,68

1,96

-3 -2 -1 1 2 3 4 5

Otros serv icios

Comercio

Manufactura

Construcción

DI-Impuestos

Agropecuario

Minería e Hidrocarburos

Electricidad y Agua

Pesca

Puntos porcentuales

Variación acumuladaEne-Jun: 10,35%

Fuente: INEI.

PÁG.22

Cuad

ro N

º 9

Indi

cado

r Men

sual

de la

Pro

ducc

ión

Nacio

nal:

2005

- 20

08(A

ño B

ase 1

994=

100)

V a r

i a c

i ó n

p o

r c e

n t u

a l

Mes

Mens

ual 1

/Ac

umul

ada

2/An

ualiz

ada

3/20

0520

0620

0720

0820

0520

0620

0720

0820

0520

0620

0720

0820

0520

0620

0720

08

Ener

o13

8,33

146,4

516

1,01

178,1

85,7

05,8

69,9

410

,675,7

05,8

69,9

410

,675,2

06,8

48,0

68,9

2

Febr

ero

139,1

814

6,55

159,1

917

9,42

8,07

5,30

8,63

12,71

6,87

5,58

9,28

11,68

5,52

6,62

8,32

9,25

Marzo

144,2

716

1,12

172,7

218

3,31

4,47

11,68

7,20

6,13

6,04

7,67

8,54

9,74

5,43

7,22

7,96

9,15

Abril

157,4

716

3,91

176,6

420

1,39

6,61

4,09

7,77

14,01

6,19

6,69

8,34

10,86

5,71

6,98

8,27

9,69

Mayo

165,4

917

6,52

193,0

420

7,45

7,02

6,66

9,36

7,46

6,38

6,69

8,57

10,10

6,02

6,95

8,52

9,50

Junio

156,3

216

6,80

178,7

819

9,38

6,85

6,70

7,18

11,52

6,46

6,69

8,33

10,35

6,41

6,93

8,55

9,87

Julio

150,8

116

2,66

178,1

65,9

17,8

69,5

36,3

86,8

68,5

06,5

77,1

08,6

9

Agos

to14

5,92

161,3

417

2,90

7,42

10,57

7,16

6,51

7,31

8,33

6,73

7,36

8,41

Setie

mbre

144,1

515

5,28

171,0

46,9

67,7

210

,156,5

57,3

58,5

36,8

57,4

28,6

1

Octub

re14

8,03

162,9

918

0,45

6,76

10,11

10,71

6,57

7,63

8,75

7,13

7,69

8,67

Novie

mbre

155,5

116

6,95

181,2

88,1

57,3

68,5

86,7

27,6

08,7

36,9

77,6

38,7

7

Dicie

mbre

163,9

317

8,90

196,9

37,8

99,1

310

,086,8

37,7

48,8

66,8

37,7

48,8

6

1/ R

espe

cto a

simila

r mes

del a

ño an

terior

(Jun

io 20

08 / J

unio

2007

).2/

Res

pecto

a sim

ilar p

eríod

o del

año a

nterio

r (En

ero-

Junio

2008

/ Ene

ro-Ju

nio 20

07).

3/ Úl

timos

12 m

eses

resp

ecto

a sim

ilar p

eríod

o de u

n año

anter

ior (J

ulio 2

007-

Junio

2008

/ Juli

o 200

6-Ju

nio 20

07).

Fuen

te :

INEI

.

Índi

ce m

ensu

al

PÁG.23

Grá

fico

Nº

18In

dica

dor M

ensu

al d

e P

rodu

cció

n: G

loba

l, 19

96-2

008

(Var

iaci

ón p

orce

ntua

l anu

aliz

ada

- bas

e 19

94 )

-4,0

-2,00,0

2,0

4,0

6,0

8,0

10,0