MYPES

32

01/01/2022 Ley de promoción de la competitividad, formalización y desarrollo de la Micro y Pequeña Empresa y del acceso al empleo decente – Ley MYPE División de Servicios al Contribuyente – I.L. Lambayeque

-

Upload

gonzalo-menendez -

Category

Documents

-

view

3 -

download

0

description

mypes

Transcript of MYPES

27/04/2023

Ley de promoción de la competitividad, formalización y

desarrollo de la Micro y Pequeña Empresa y del acceso al empleo

decente – Ley MYPE

División de Servicios al Contribuyente – I.L. Lambayeque

27/04/2023

Contenido:

Aspectos PreliminaresBase LegalCaracterísticas de la Micro y Pequeña empresa.Régimen Especial de Salud y Sistema de

Pensiones SocialesAnálisis Tributario de las MYPESCuadro Resumen: Régimen LaboralPreguntas

27/04/2023

Aspectos Preliminares

Normas anteriores que pretendieron regular las MYPES: Decreto Legislativo 705 (1991), posteriormente, la Ley Nº 28015 (2003). Estas normas sin embargo no propiciaron una mayor formalidad, no existía un acogimiento automático, no contenían mayores beneficios o incentivos para la formalización.

La Ley Nº 28015 tenía por objeto la promoción de la competitividad, formalización y desarrollo de la micro y pequeña empresa y, de esta manera, incrementar el empleo decente y su contribución a la recaudación tributaria. A diferencia de la actual Ley MYPE, la Ley Nº 28015 estableció un régimen laboral de naturaleza temporal por un periodo de 5 años, desde la entrada en vigencia de la ley.

27/04/2023

Aspectos Preliminares Las características concurrentes que debían reunir las

microempresas, según Ley Nº 28015, era: 1-10 trabajadores, y el nivel de ventas brutas anuales no mayor a las 150 UIT; en el caso de las pequeñas empresas: 1-50 trabajadores, nivel de ventas hasta 850 UIT.

Mediante Ley Nº 29157 el Congreso de la República delegó al Poder Ejecutivo la facultad de legislar sobre facilitación del comercio, la mejora del marco regulatorio, fortalecimiento institucional, simplificación administrativa y modernización del Estado; mejora de la administración de justicia; promoción de la inversión privada; impulso a la innovación tecnológica, promoción del empleo y de las micro y pequeñas empresas; fortalecimiento institucional de la gestión ambiental y mejora de la competitividad de la producción agropecuaria con la finalidad de adecuar la legislación nacional al TLC.

27/04/2023

Base Legal:

Ley MYPE - Decreto Legislativo N° 1086 (Publicado el 28/06/2008).

TUO de la Ley MYPE – Decreto Supremo N° 007-2008- TR (Publicado el 30/09/2008).

Reglamento del TUO de la Ley MYPE – Decreto Supremo N° 008- 2008 – TR (Publicado el 30/09/2008)

27/04/2023

Definición de Micro y Pequeña Empresa – MYPE :Es la pequeña unidad económica constituida por una persona natural o jurídica, bajo cualquier forma de organización o gestión empresarial contemplada en la legislación vigente, que tiene como objeto desarrollar actividades de extración, transformación, producción, comercialización de bienes o prestación de servicios.

27/04/2023

Extensión del régimen laboral de la micro empresa

• Las juntas o asociaciones o agrupaciones de propietarios o inquilinos en régimen de propiedad horizontal o condominio habitacional, así como las asociaciones o agrupaciones de vecinos, podrán acogerse al régimen laboral de la microempresa respecto de los trabajadores que les prestan servicios en común de vigilancia, limpieza, reparación, mantenimiento y similares, siempre y cuando no excedan de diez (10) trabajadores.

27/04/2023

Caracterísiticas de la Microempresa:N° Trabajadores Ventas Anuales

- De uno (1) hasta diez (10) trabajadores*

*No se considera al conductor del negocio – Art. 5° de la Ley PYME y Art. 2° del Reglamento.

- Monto máximo de 150 UIT ( S/. 532,500 para el año 2009)

27/04/2023

Características de la Pequeña Empresa:N° Trabajadores Ventas Anuales

- De uno (1) hasta cien (100) trabajadores inclusive.

*No se considera al conductor del negocio – Art. 5° de la Ley MYPE y Art. 2° del Reglamento.

-Monto máximo de 1700 UIT. ( S/. 6’035,00 para el año 2009)

27/04/2023

Características de las MYPES - Precisiones: Se debe promediar entre doce (12) la sumatoria de los

trabajadores contratados en los últimos doce (12) meses anteriores al MYPE

Las unidades económicas que se dediquen al rubro de bares, discotecas, juegos de azar y afines NO podrán acogerse a beneficios de la Ley de MYPES.

Se considera los contratos de trabajo independientemente de la jornada o plazo del contrato.

27/04/2023

Características de las MYPES - Precisiones: La MYPE que recién inicia sus actividades o no

cuenta con el referencial de doce (12) meses de actividad, se presume acreditada como tal con la sola presentación una declaración jurada, debiendo el MTPE verificar la información.

Para determinar los niveles de ventas anuales, se toman en cuenta los ingresos netos mensuales gravados con el impuesto a la Renta – D.J Anual- ( Régimen General); la sumatoria de los ingresos netos mensuales declarados (Régimen Especial); y la sumatoria de los ingresos brutos mensuales (Nuevo RUS).

27/04/2023

Características de las MYPES - Precisiones: En caso que el MTPE determine la existencia de un grupo

económico o vinculación económica entre micro y pequeñas empresas, excluirá a dichas empresas de los alcances de la Ley

Los trabajadores contratados al amparo de la legislación anterior continuarán rigiéndose por las normas vigentes al momento de su celebración

El Régimen de Promoción y Formalización de las MYPES se aplica a todos los trabajadores sujetos al régimen laboral de la actividad privada , que presten servicios en las MYPES, así como a sus conductores y empleadores.

27/04/2023

Características de las MYPES - Precisiones: No están incluidos en el ámbito de aplicación laboral los

trabajadores sujetos al régimen laboral común, que cesen después de la entrada en vigencia del Decreto Legislativo N° 1086 y sean inmediatamente contratados por el mismo empleador, salvo que haya transcurrido un (1) año desde el cese.

Para acceder a los beneficios de la Ley, la MYPE deberá tener el Certificado de Inscripción o de Reinscripción vigente en el REMYPE ( Ver Título VIII del Reglamento).

27/04/2023

Características de las MYPES - Precisiones: No están incluidos en el ámbito de aplicación laboral los

trabajadores sujetos al régimen laboral común, que cesen después de la entrada en vigencia del Decreto Legislativo N° 1086 y sean inmediatamente contratados por el mismo empleador, salvo que haya transcurrido un (1) año desde el cese.

Para acceder a los beneficios de la Ley, la MYPE deberá tener el Certificado de Inscripción o de Reinscripción vigente en el REMYPE ( Ver Título VIII del Reglamento).

27/04/2023

Casos Particulares

Reorganización de sociedades

Para efectos de adquirir la condición de micro o pequeña, la empresa que hubiera absorbido a otra considerará las ventas de las empresas absorbidas, sin perjuicio de cumplir con el requisito referido al número de trabajadores

27/04/2023

Régimen Laboral Especial MYPEMicroempresa Pequeña empresa

Remuneración RMV (*) RMV

Jornada de trabajo 8 horas diarias o 48 horas semanales

8 horas diarias o 48 horas semanales

Descanso semanal obligatorio y descanso en los días feriados

24 horas 24 horas

Sobre tiempo Dos primeras horas: recargo del 25%Tercera hora en adelante: recargo del 35%

Dos primeras horas: recargo del 25%Tercera hora en adelante: recargo del 35%

Descanso vacacional Mínimo 15 días calendario (**)

Mínimo 15 días calendario (***)

(*) Por acuerdo del CNT podrá establecerse una remuneración menor.(**) Si las labores se realizan habitualmente en horario nocturno no hay H.E. (***) Se puede acordar la reducción de quince a siete días calendario.

27/04/2023

Régimen Laboral Especial MYPEMicroempresa Pequeña empresa

Indemnización por despido injustificado

10 RD por cada año completo de servicios con un máximo de 90 RD

20 RD por cada año completo de servicios hasta 120 RD

Compensación por tiempo de servicios (CTS)

No aplica 15 RD por año completo de servicios hasta un máximo de 90 RD

Gratificaciones legales (Fiestas Patrias y Navidad)

No aplica El monto de cada una equivale al 50% de la remuneración

Derechos colectivos No aplica Sí

Participación en las utilidades

No aplica Sí

Seguro de vida ley No aplica Sí

27/04/2023

Régimen Laboral Especial MYPEMicroempresa Pequeña empresa

SCTR No aplica SíRégimen de salud Afiliados al componente

semisubsidiado del SIS.Es aplicable a los trabajadores y conductores de la microempresa. El empleador aporta el 50%; el Estado, el otro 50%

Asegurados regulares del EsSalud.El empleador aporta el 9%

Régimen de pensiones Los trabajadores podrán afiliarse a cualquiera de los regímenes previsionales:• SPS• ONP• AFP

Los trabajadores deben obligatoriamente afiliarse a cualquiera de los regímenes previsionales:• ONP• AFP

Pacto de mejoras Sí Sí

27/04/2023

Sistema Especial de Salud: El Régimen semicontributivo del SIS (Sistema

Integral de Salud) es aplicable exclusivamente a las microempresas.

La afiliación de los trabajadores y conductores comprenderá a sus derechohabientes.

Su costo será parcialmente subsidiado por el Estado (50%) condicionado a la presentación anual del certificado de inscripción o reinscripción vigente del RENAMYPE, y a la relación de trabajadores, conductores y sus derechohabientes informados.

27/04/2023

Sistema Especial de Salud:La aportación mensual de la Microempresa

corresponde al (50%) de los montos establecido en el artículo 4° del Decreto. (dependiendo del nivel de ingresos y del tipo de afiliación)

27/04/2023

Régimen de Pensiones Sociales: De carácter voluntario, para los trabajadores y

conductores de la Microempresa que se encuentra bajo el alcance de la Ley N° 28015 y sus modificatorias.

Sólo podrán afiliarse al Sistema de Pensiones Sociales los trabajadores y conductores de la microempresa.

El aporte mensual de cada afiliado será establecido mediante Decreto Supremo refrendado por el Ministerio de Economía y Finanzas, el cual será hasta un máximo de cuatro por ciento (4%) de la Remuneración Mínima Vital correspondiente, sobre la base de las doce (12) aportaciones al año.

SPS

27/04/2023

Régimen de Pensiones Sociales (SPS): Se crea la Cuenta Individual del Afiliado al SPS en la

cual se registrarán sus aportes y la rentabilidad acumulados, la cual estará a cargo de una AFP, compañía de seguros o entidad bancaria.

El Estado también está obligado a aportar al SPS, lo que hará anualmente, por un monto equivalente a la suma de los aportes obligatorios mensuales realizados por los afiliados.

Se crea el Registro Individual del afiliado al SPS en la cual se registrarán sus aportes y la rentabilidad acumulados, la cual estará a cargo de la Oficina Nacional Previsional (ONP).

SPS

27/04/2023

Análisis Tributario de las MYPES:Modificaciones al Régimen Especial (RER) – Impuesto a la Renta...Art.118° - Sujetos No Comprendidos:Cuando en el transcurso de cada ejercicio gravable los ingresos

netos superen los S/.525,000 (Quinientos Veinticinco Mil y 00/100 Nuevos Soles).

Cuando el valor de los activos fijos afectados a la actividad, con excepción de los predios y vehículos, supere los S/. 126,000 (Ciento Veintiséis Mil y 00/100 Nuevos Soles) .

Cuando en el transcurso de cada ejercicio gravable el monto de sus adquisiciones afectadas a la actividad acumuladas supere los S/.525,000 (Quinientos Veinticinco Mil y 00/100 Nuevos Soles)

27/04/2023

Análisis Tributario de las MYPES:Modificaciones al Régimen Especial (RER) – Impuesto a la Renta ...Art.118° - Sujetos No Comprendidos:Cuando desarrollen actividades generadoras de rentas de tercera

categoría con personal afectado a actividad mayor a 10 (diez) personas).

Art.120° - Cuota Aplicable:Los contribuyentes que se acojan al Régimen

Especial de Renta (RER) pagaran una cuota mensual de 1.5% - (independientemente de la actividad que realice el contribuyente)

27/04/2023

Análisis Tributario de las MYPES:Modificaciones al Régimen Especial (RER) – Impuesto a la Renta Art.124° - Libros y Registros Contables: Los contribuyentes del Régimen Especial de Renta (RER) están

obligados a llevar un Registro de Compras y un Registro de Ventas de acuerdo a las normas vigentes.

Art.124 - A – Declaración Jurada Anual:Presentarán anualmente un Declaración Jurada la misma

que se presentará en la forma, plazos y condiciones que establezca la SUNAT. Corresponderá al inventario realizado al último día del ejercicio anterior al de la presentación (Declaración Informativa)

27/04/2023

Análisis Tributario de las MYPES:Modificaciones al Régimen General del Impuesto a la Renta...

Art.65° - Contabilidad del Régimen General Los perceptores de rentas de tercera categoría cuyos

ingresos brutos anuales no superen las 150 UIT deberán llevar como mínimo un Registro de Ventas, un Registro de Compras y un Libro de Diario Formato Simplificado, de acuerdo con las normas sobre la materia.

Los demás perceptores de Rentas de Tercera Categoría están obligados a llevar contabilidad completa

27/04/2023

Análisis Tributario de las MYPES:Modificaciones al Régimen General del Impuesto a la Renta...

Deprecición Acelerada – Pequeñas Empresas:Las Pequeñas Empresas podrán depreciar el monto de las adquisiciones de bienes muebles, maquinarias y equipos nuevos destinados a la realización de la actividad generadora de rentas gravadas; en el plazo de 3 años

27/04/2023

28

T1 RG

8,000(1%)

RUS - MICRO EMPRESAS 426,000

T2 - RG13,000 (2%)

T3 - RG33,000 (5%)

T4 - RGMICRO EMPRESAS

586,000 (92%)

RER - MICRO EMPRESAS 113,000

Contabilidad Completa

Contabilidad CompletaInventario Perm. Unidades físicas

Contabilidad CompletaInventario Permanentes. Unidades físicasInventario Permanente ValorizadoReg.de Costos

Registro de VentasRegistro de ComprasLibro Diario – formato Simplificado

Registro de VentasRegistro de ComprasDDJJ Informativa anual

No llevan Contabilidad

Más de 1,500 UITs(mas de S/ 5´325,00)

De 500 a 1,500 UIT(de S/ 1´775,001 a 5´3250,000)

De 150 a 500 UIT(de S/ 532,501 a 1´775,000)

Hasta 150 UIT (hasta S/ 535,500)

Hasta S/ 525,000

OBLIGACIONES FORMALESNIVEL DE INGRESOS

Hasta S/ 360,000

RG = Régimen General RER = Régimen Especial de Renta RUS = Régimen Único Simplificado 1 UIT = S/ 3,500

Fuente: Declaraciones Juradas de Impuesto a la Renta y del IGV del año 2007 presentadas a la SUNAT.

27/04/2023

Régimen Tributario MYPE

RER

Hasta el 31.12.2008

RER (D.L 1086)

A partir del 01.01.2009

Ventas netas anuales

No mayores aS/. 360,000

No mayores aS/. 525,000

Compras anuales No mayores aS/. 360,000

No mayores aS/. 525,000 (1)

Activos No mayores aS/. 87,500

No mayores aS/. 126,000 (2)

Trabajadores Máximo diez (10) Máximo diez (10)por turno

1. No incluye activos fijo 2. Con excepción de los predios y vehículos

27/04/2023

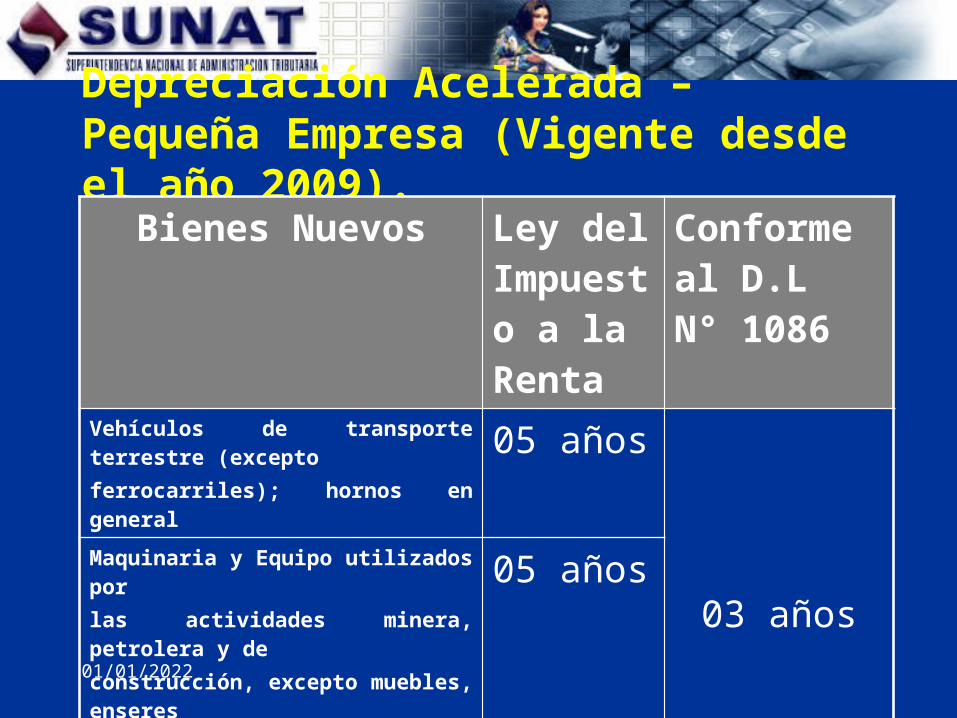

Depreciación Acelerada – Pequeña Empresa (Vigente desde el año 2009).

Bienes Nuevos Ley del Impuesto a la Renta

Conforme al D.L N° 1086

Vehículos de transporte terrestre (exceptoferrocarriles); hornos en general 05 años

03 años

Maquinaria y Equipo utilizados porlas actividades minera, petrolera y deconstrucción, excepto muebles, enseresy equipos de oficina

05 años

Equipos de procesamiento de datos 04 añosMaquinaria y equipo 10 añosOtros bienes del activo fijo 10 años

27/04/2023

Libro Diario – Formato Simplificado:

ACTIVO PASIVO PATRIMONIO GASTOS INGRESOSFecha Operación

10 .... 41 ..... 50 ..... 60 .... 70 ....

D. LEG. N° 1086

27/04/2023

Preguntas?...