MUNICIPALIDAD DE SAN DIEGO, DEL DEPARTAMENTO DE … · Isaías Martínez Morales Alcalde Municipal...

45

GUATEMALA, MAYO DE 2013 CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN DIEGO, DEL DEPARTAMENTO DE ZACAPA AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012

Transcript of MUNICIPALIDAD DE SAN DIEGO, DEL DEPARTAMENTO DE … · Isaías Martínez Morales Alcalde Municipal...

GUATEMALA, MAYO DE 2013

CONTRALORÍA GENERAL DE CUENTAS

MUNICIPALIDAD DE SAN DIEGO, DELDEPARTAMENTO DE ZACAPA

AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE

DICIEMBRE DE 2012

Guatemala, 27 de mayo de 2013 Señor Isaías Martínez MoralesAlcalde MunicipalMunicipalidad de San Diego, del Departamento de ZacapaSu despacho Señor(a) Alcalde Municipal En mi calidad de Contralora General de Cuentas y en cumplimiento de lo reguladoen la literal k) del artículo 13 de la Ley Orgánica de la Contraloría General deCuentas, hago de su conocimiento de manera oficial el informe de auditoríarealizado por los Auditores Gubernamentales que oportunamente fueronnombrados para el efecto y quienes, de conformidad con el artículo 29 de laprecitada Ley Orgánica, son responsables del contenido y efectos legales delmismo.

Sin otro particular, atentamente.

Guatemala, 27 de mayo de 2013 Señor Isaías Martínez MoralesAlcalde MunicipalMunicipalidad de San Diego, del Departamento de ZacapaSu despacho Señor(a) Alcalde Municipal En mi calidad de Subcontralor de Calidad de Gasto Público y en cumplimiento delo regulado en la literal k), del artículo 13 de la Ley Orgánica de la ContraloríaGeneral de Cuentas, conforme la delegación que oportunamente me fue otorgada,hago de su conocimiento de manera oficial, el informe de auditoría realizado porlos Auditores Gubernamentales que oportunamente fueron nombrados para elefecto y quienes, de conformidad con el artículo 29 de la precitada Ley Orgánica,son responsables del contenido y efectos legales del mismo.

Sin otro particular, atentamente.

Guatemala, 27 de mayo de 2013 Señor Isaías Martínez MoralesAlcalde MunicipalMunicipalidad de San Diego, del Departamento de ZacapaSu despacho Señor(a) Alcalde Municipal En mi calidad de Subcontralor de Probidad y en cumplimiento de lo regulado en laliteral k), del artículo 13 de la Ley Orgánica de la Contraloría General de Cuentas,conforme la delegación que oportunamente me fue otorgada, hago de suconocimiento de manera oficial, el informe de auditoría realizado por los AuditoresGubernamentales que oportunamente fueron nombrados para el efecto y quienes,de conformidad con el artículo 29 de la precitada Ley Orgánica, son responsablesdel contenido y efectos legales del mismo.

Sin otro particular, atentamente.

GUATEMALA, MAYO DE 2013

CONTRALORÍA GENERAL DE CUENTAS

MUNICIPALIDAD DE SAN DIEGO, DELDEPARTAMENTO DE ZACAPA

AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE

DICIEMBRE DE 2012

10

9

8

8

7

7

7

7

7

6

6

6

5

5

4

4

4

3

3

2

2

2

2

2

1

1

1

ÍNDICE Página

1. INFORMACIÓN GENERAL

1.1 Base Legal

1.2 Función

2. FUNDAMENTOS DE LA AUDITORÍA

3. OBJETIVOS DE LA AUDITORÍA

3.1 Área Financiera

3.1.1 Generales

3.1.2 Específicos

4. ALCANCE DE LA AUDITORÍA

4.1 Área Financiera

5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y OTROSASPECTOS EVALUADOS

5.1 Información Financiera y Presupuestaria

Balance General

Estado de Resultados

Estado de Liquidación del Presupuesto de Ingresos y Egresos

5.2 Otros Aspectos

5.2.1 Plan Operativo Anual

5.2.2 Plan Anual de Auditoría

5.2.3 Convenios

5.2.4 Donaciones

5.2.5 Préstamos

5.2.6 Transferencias

5.2.7 Sistemas informáticos utilizados por la Entidad

6. ESTADOS FINANCIEROS

6.1 Balance General

6.2 Estado de Resultados

6.3 Estado de Liquidación del Presupuesto de Ingresos y Egresos

36

35

34

33

32

30

30

30

30

29

28

27

16

116.4 Notas a los Estados Financieros

7. RESULTADOS DE LA AUDITORÍA

8. SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍAANTERIOR

9. AUTORIDADES DE LA ENTIDAD DURANTE EL PERÍODOAUDITADO

10. COMISIÓN DE AUDITORÍA

11. INFORMACIÓN COMPLEMENTARIA (ANEXOS)

11.1 Misión (Anexo 1)

11.2 Visión (Anexo 2)

11.3 Estructura Orgánica (Anexo 3)

11.4 Reporte de Ejecución de Obras Realizadas por Contrato(Anexo 4)11.5 Reporte de Ejecución de Obras Realizadas por Administración(Anexo 5)11.6 Reporte de Ejecución de Proyectos de Inversión Social (ActivoIntangible) (Anexo 6)11.7 Reporte de Ejecución de Obras por Convenios Suscritos con elConsejo Departamental de Desarrollo (Anexo 7)11.8 Reporte de Ejecución Presupuestaria de Egresos por Fuentede Financiamiento con Afectación Específica y Grupo de Gasto(Anexo 8)

1. 2. 3. 4.

Guatemala, 27 de mayo de 2013 Señor Isaías Martínez MoralesAlcalde MunicipalMunicipalidad de San Diego, del Departamento de ZacapaSu despacho Señor(a) Alcalde Municipal El (Los) Auditor(es) Gubernamental(es) designados de conformidad con el (los)Nombramiento(s) No. (Nos.) DAM-0756-2012 de fecha 11 de octubre 2012 he(hemos) efectuado Auditoría Financiera y Presupuestaria, en la (el) Municipalidadde San Diego, del Departamento de Zacapa con el objetivo de evaluar larazonabilidad de la información financiera, los resultados y la ejecuciónpresupuestaria de ingresos y egresos, correspondiente al período comprendido del01 de enero al 31 de diciembre de 2012. Nuestro examen incluyó la evaluación de la estructura de control interno de laMunicipalidad de San Diego, del Departamento de Zacapa, la ejecuciónpresupuestaria de ingresos en sus diferentes conceptos y de egresos a nivel deprogramas, actividades, proyectos, grupos y renglones presupuestarios de gastos,cuentas de activo, pasivo, patrimonio y resultados, mediante la aplicación depruebas selectivas, de acuerdo a las áreas críticas, considerando la materialidad eimportancia relativa de las mismas, y como resultado del trabajo realizadose detectaron aspectos importantes que merecen ser mencionados, los cuales sedescriben a continuación: HALLAZGOS RELACIONADOS CON EL CONTROL INTERNOÁrea Financiera

Deficiente archivo de documentos de respaldoAtraso en la Rendición de CuentasNo se actualiza el Plan Operativo AnualOperaciones realizadas fuera del Sistema Informático autorizado .

1. 2. 3.

HALLAZGOS RELACIONADOS CON CUMPLIMIENTO DE LEYES YREGULACIONES APLICABLESÁrea Financiera

No se practican cortes y arqueos de caja en forma mensualEstados financieros no presentan razonablemente la situación financieraAplicación incorrecta de renglones presupuestarios

La comisión de auditoria nombrada se integra por los auditores: Lic. Luis AlexisVelasco Barrios, Lic. Henry Yovany Maldonado Mazariegos (Coordinador) y Lic.Luis Aman Najarro Valenzuela (Supervisor). El (Los) hallazgo(s) contenido(s) en el presente informe, fue (fueron) discutido(s)por la comisión de auditoria con las personas responsables. Los comentarios y recomendaciones que se determinaron se encuentran en elinforme de auditoría adjunto. Atentamente, ÁREA FINANCIERA

Lic. LUIS ALEXIS VELASCO BARRIOS

Auditor Independiente

Lic. HENRY YOVANY MALDONADO MAZARIEGOS

Coordinador Gubernamental

Lic. LUIS AMAN NAJARRO VALENZUELA

Supervisor Gubernamental

Contraloría General de Cuentas1

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

1. INFORMACIÓN GENERAL 1.1 Base Legal El municipio es una institución autónoma del derecho público, tiene personalidadjurídica y capacidad para adquirir derechos y contraer obligaciones, para elcumplimiento de sus fines en los términos legalmente establecidos y deconformidad con sus características multiétnicas, pluriculturales y multilingües. La autoridad del municipio, en representación de sus habitantes, es ejercidamediante el Concejo Municipal, el cual está integrado con el Alcalde, Síndicos yConcejales, electos directamente por sufragio universal y secreto para un períodode cuatro años, pudiendo ser reelectos. El Alcalde es el encargado de ejecutar y dar seguimiento a las políticas, planes,programas y proyectos autorizados por el Concejo Municipal. La municipalidad con sus dependencias administrativas, es el ente encargado deprestar y administrar los servicios públicos municipales. Su ámbito jurídico se encuentra regulado en la Constitución Política de laRepública, artículos 253, 254, 255 y 257 y el Decreto 12-2002 del Congreso de laRepública de Guatemala, Código Municipal. 1.2 Función El municipio, para la gestión de sus intereses, en el ámbito de sus competencias,puede promover toda clase de actividades económicas, sociales, culturales,ambientales, y prestar cuantos servicios contribuyan a mejorar la calidad de vida,a satisfacer las necesidades y aspiraciones de la población del municipio.

Entre las competencias propias del municipio se citan las siguientes: Formular ycoordinar políticas, planes y programas relativos al abastecimiento domiciliario deagua; alcantarillado; alumbrado público; mercados; rastros; administración yautorización de cementerios; limpieza y ornato; al tratamiento de desechos yresiduos sólidos; pavimentación de vías urbanas y su mantenimiento; regulacióndel transporte; gestión de biblioteca, parques y farmacias municipales; servicio depolicía municipal; generación de energía eléctrica; delimitación de áreas para elfuncionamiento de ciertos establecimientos comerciales; reforestación para laprotección de la vida, salud, biodiversidad, recursos naturales, fuentes de agua yluchar contra el calentamiento global; y otras que le sean trasladadas por elOrganismo Ejecutivo.

Contraloría General de Cuentas2

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

2. FUNDAMENTOS DE LA AUDITORÍA La auditoría se realizó con base en: La Constitución Política de la República de Guatemala, según lo establecido ensus artículos 232 y 241. El Decreto Número 31-2002 Ley Orgánica de la Contraloría General de Cuentas,artículos 2 Ámbito de Competencia y 4 Atribuciones.

Las Normas Internacionales de Auditoría, Normas de Auditoría del SectorGubernamental y las Normas Generales de Control Interno. Nombramiento DAM-0756-2012 de fecha 11 de octubre 2012 3. OBJETIVOS DE LA AUDITORÍA 3.1 Área Financiera 3.1.1 Generales Evaluar la razonabilidad de los Estados Financieros correspondientes al BalanceGeneral, Estado de Resultados, Notas a los Estados Financieros y Estado deLiquidación del Presupuesto de Ingresos y Egresos del ejercicio fiscal 2012, asícomo la estructura del control interno y el cumplimiento de normas, leyes,reglamentos y otros aspectos aplicables. 3.1.2 Específicos Evaluar la estructura de control interno establecida en la entidad aplicable alproceso contable, presupuestario y de tesorería. Verificar la razonabilidad de los saldos que presenta el Balance General en lascuentas de activo, pasivo y patrimonio de acuerdo a la materialidad o importanciarelativa. Verificar la razonabilidad de los ingresos y gastos corrientes revelados en elEstado de Resultados. Evaluar que el presupuesto de ingresos y egresos se haya ejecutadorazonablemente atendiendo a los principios de legalidad, economía, eficiencia yeficacia.

Contraloría General de Cuentas3

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Evaluar que el presupuesto de ingresos y egresos se haya ejecutado de acuerdoal Plan Operativo Anual -POA- y de conformidad con los clasificadorespresupuestarios establecidos, cumpliendo con las leyes, reglamentos, normas ymetodologías aplicables.

Comprobar que los registros presupuestarios de ingresos y egresos, transaccionesadministrativas y financieras sean confiables, oportunos y verificables de acuerdoa las normas presupuestarias y contables aplicables y se encuentren debidamentesoportados con la documentación legal correspondiente. Verificar que las modificaciones presupuestarias se hayan sometido al procesolegal establecido y contribuyan al cumplimiento de los objetivos y metas de laentidad. Verificar que las obras de inversión en infraestructura física ejecutadas cumplancon los aspectos legales, administrativos y financieros. 4. ALCANCE DE LA AUDITORÍA 4.1 Área Financiera El examen comprendió la evaluación de la estructura de control interno y larevisión de las operaciones, registros y documentación de respaldo presentadapor los funcionarios y empleados de la Municipalidad de San Diego, delDepartamento de Zacapa, correspondiente al período comprendido del 01 deenero al 31 de diciembre de 2012, de conformidad con la muestra seleccionada;con énfasis en las Cuentas de Balance General siguientes: bancos,construcciones en proceso, activo intangible bruto y Documentos a pagar largoplazo Del Estado de Resultados, en el área de Ingresos, las siguientes cuentas:Transferencias corrientes del sector pùblico y del área de gastos, las cuentasRemuneraciones y Bienes y Servicios

Del Estado de Liquidación de la Ejecución del Presupuesto de Ingresos y Egresos,del área de Ingresos, los siguientes rubros: Transferencias corrientes del sectorpúblico de la administración central y transferencias de capital del sector públicode la administración central. Del área de Egresos, los Programas siguientes: 01Actividades Centrales, 12 Cobertura Educativa, 24 Infraestructura Vial, 26Innovaciòn y Fortalecimiento Institucional, considerando los eventos relevantes de

Contraloría General de Cuentas4

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

acuerdo a los Grupos de Gasto siguientes: 00 Servicios Personales, 02 Materialesy Suministros, 03 Propiedad Planta y Equipo, mediante la aplicación de pruebasselectivas. Asimismo, se verificaron los documentos legales que respaldan las modificacionespresupuestarias para establecer el presupuesto vigente aprobado para losprogramas presupuestarios y se verificó el Plan Operativo Anual así como el PlanAnual de Auditoría. 5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y OTROS ASPECTOSEVALUADOS 5.1 Información Financiera y Presupuestaria Balance General

De acuerdo con el alcance de auditoría se evaluaron cuentas del Balance Generalque por su importancia fueron seleccionadas, siendo las siguientes: BancosAl 31 de diciembre de 2012, la cuenta No. 1112 Bancos, presenta disponibilidadesde efectivo por un valor de Q2,468,851.78 integrada por 4 cuentas bancarias comose resume a continuación: Una Cuenta Única del Tesoro (Pagadora), 3 cuentas deproyectos, abiertas en el Sistema Bancario Nacional. Los saldos individuales delas cuentas Bancarias no se consignan, en virtud que no fueron conciliadas al 31de diciembre de 2012 por falta de rendición del mes de diciembre 2012. Verhallazgo de Control Interno No. 2 y 4. Propiedad, Planta y Equipo Al 31 de diciembre de 2012, la cuenta No. 1230 presenta un saldo deQ16,506,995.01 Integrado por las siguientes cuentas: 1231 Propiedad y Planta enOperación Q495,486.45; 1232 Maquinaria y Equipo Q813,371.65; 1233 Tierras yTerrenos Q50,456.00; 1234 Construcciones en Proceso Q15,061,701.66; 1237Otros Activos Fijos Q85,979.25. Los saldos de las cuentas no concilian con losregistros del Inventario General de la Municipalidad a esa fecha. Ver hallazgo deCumplimiento de Leyes y Regulaciones Aplicables No. 2 Activo intangible brutoAl 31 de diciembre de 2012, la cuenta 1240 Activo intangible bruto presenta unsaldo de Q5,667,659.32 que corresponden a ejecución de proyectos que nogeneran capital fijo, cuyas amortizaciones fueron efectuadas de conformidad conlos lineamientos contables emitidos por el ente rector

Contraloría General de Cuentas5

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

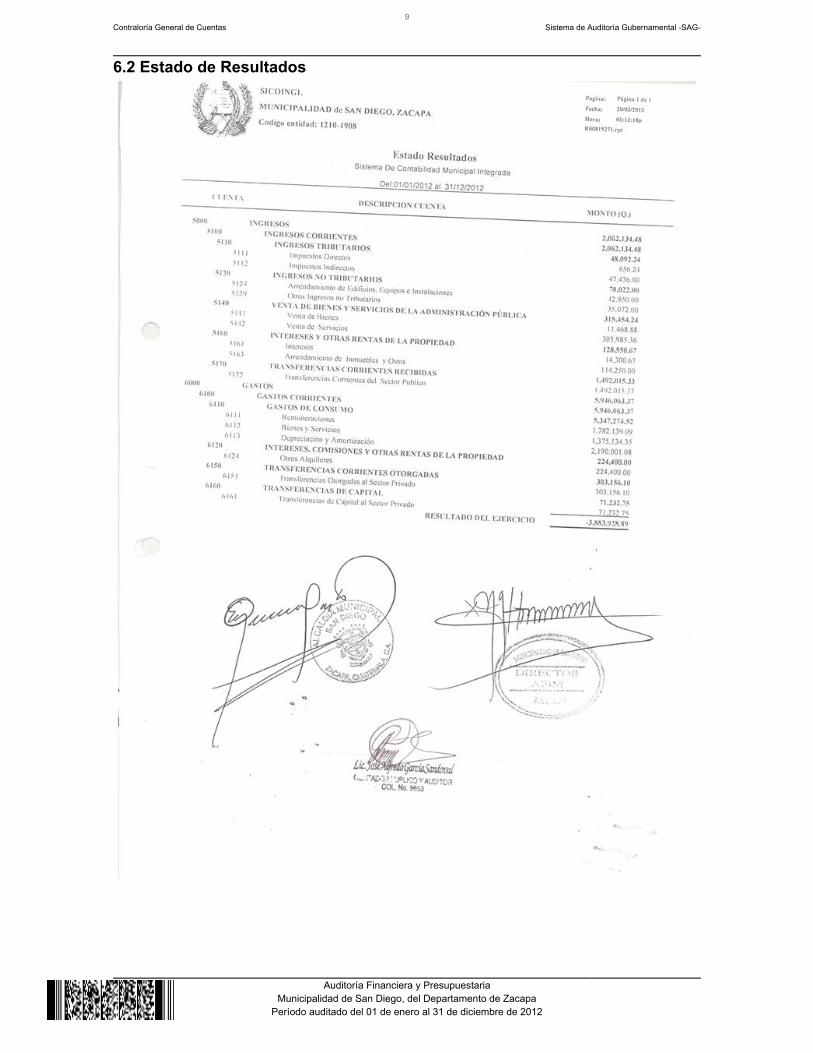

Documentos a Pagar a Largo PlazoAl 31 de diciembre de 2012, la cuenta 2220 presenta un saldo de Q1,009,983.84;en concepto de convenio con Instituto Guatemalteco de Seguridad Social (IGSS)No. 158/2012 de fecha 28 de marzo de 2012. Estado de Resultados Transferencias corrientes recibidas. Las transferencias corrientes del sector público recibidas por la municipalidad en elejercicio fiscal 2012, y registradas en la cuenta No. 5170 ascienden a la cantidadde Q1,492,015.33 Gastos de consumoLos gastos de consumo se integran por 6111 remuneraciones por Q1,782,139.09y 6112 bienes y servicios Q1,375,134.35, integrados en la cuenta No. 6110 Estado de Liquidación del Presupuesto de Ingresos y Egresos El presupuesto de Ingresos y egresos de la municipalidad, para el ejercicio fiscal2012 fue aprobado mediante Acta No. 45-2011 del Concejo Municipal de fecha 01de diciembre de 2011. La liquidación de la ejecución del Presupuesto de Ingresos y Egresos del ejerciciofiscal 2012, fue aprobada conforme Acta No 12-2013 del Concejo Municipal defecha 20 de marzo de 2013. Ingresos De acuerdo a los datos específicos de la ejecución de ingresos de la municipalidadauditada, el presupuesto de ingresos asignado para el ejercicio fiscal 2012,ascendió a la cantidad de Q8,197,181.02, el cual tuvo una ampliación deQ10,855,420.21 para un presupuesto vigente de Q19,052,601.23, ejecutándose lacantidad de Q13,410,984.34 con un porcentaje del (70%) en las diferentes clasesde ingresos especificas siguientes: 10 Ingresos tributarios Q48,092.24; 11Ingresos no tributarios Q78,022.00; 13 Venta de bienes y servicios de laadministración pública Q8,433.00; 14 Ingresos de operación Q307,021.24; 15Rentas de la propiedad Q128,550.67; 16 Transferencias corrientes Q1,492,015.33;17 Transferencias de capital Q11,348,849.86 este último rubro representa el 85%de los ingresos percibidos en el ejercicio fiscal.

Contraloría General de Cuentas6

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Egresos De acuerdo a los datos específicos de la ejecución de egresos de la municipalidadauditada, el presupuesto de egresos asignado para el ejercicio fiscal 2012,ascendió a la cantidad de Q8,197,181.02, el cual tuvo una ampliación deQ10,855,420.21, para un presupuesto vigente de Q19,052,601.23, ejecutándose lacantidad de Q15,436,456.89 con un porcentaje de (81%) a través de losprogramas específicos siguientes: 01 Actividades Centrales Q2,544,765.98; 12Cobertura Educativa Q3,456,318.32; 13 Infraestructura y Equipamiento EducativoQ26,000.00; 14 Fortalecimiento y Cobertura en Salud Q100,001.60; 15 Cuidado yBienestar Social Q89,233.83; 16 Vivienda Digna Q767,002.90; 17 Sistema deAgua Potable Municipal Q1,150,090.96; 18 Energía Eléctrica Q43,687.09; 19Cobertura Forestal Q. 0.00, 20 Saneamiento Básico Q46,000.00; 21 Recreacion yTurismo Q498,999.94; 22 Saneamiento Ambiental Q13,000.00; 23 ProduccionAgricola Q566,755.00; 24 Infraestructura Vial Q2,988,411.75; 25 FortalecimientoEmpresarial Q61,839.26; 26 Innovación y Fortalecimiento InstitucionalQ2,715,374.44; 27 Finanzas Municipales Q116,400.00; y 28 Convenio IGSSQ252,575.82. el programa de Cobertura Educativa es el mas importante conrespecto a la ejecución y representa un 22% de la misma. Modificaciones Presupuestarias De acuerdo a los datos específicos de las modificaciones presupuestaríasefectuadas en la municipalidaad auditada, La municipalidad realizó ampliacionespresupuestarias por un valor de Q10,855,420.21 y transferencias por un valor deQ4,077,634.55 verificandose que las mismas fueron autorizadas por el ConcejoMunicipal y registradas adecuadamente en el Módulo de Presupuesto del SistemaContable. 5.2 Otros Aspectos 5.2.1 Plan Operativo Anual Se comprobó que el Plan Operativo Anual, no fue actualizado por las ampliacionesy transferencias presupuestarias realizadas en el período auditado, así mismo severificó que se cumplió con presentar el mismo a la Contraloria General deCuentas, en el plazo establecido para el efecto. Ver hallazgo No. 3 de ControlInterno. 5.2.2 Plan Anual de Auditoría El plan anual de auditoria interna, fue autorizado por la máxima autoridad de la

Contraloría General de Cuentas7

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Municipalidad y trasladado a la Contraloría General de Cuentas en el plazocorrespondiente. 5.2.3 Convenios La municipalidad reportó convenio con Instituto Guatemalteco de SeguridadSocial (IGSS) No. 158/2012 de fecha 28 de marzo de 2012 por Q.1,298,961.26cuotas de años anteriores. 5.2.4 Donaciones La municipalidad no reporto haber recibido donaciones en el periodo auditado. 5.2.5 Préstamos La municipalidad no reportó ningún préstamo en el periodo auditado. 5.2.6 Transferencias La municipalidad no reportó ninguna transferencia a otras entidades u organismosdurante en el periodo auditado. 5.2.7 Sistemas informáticos utilizados por la Entidad

.Sistema de Contabilidad IntegradaLa municipalidad utiliza el Sistema de Contabilidad Integrada SICOIN GL Sistema de informacion de Contrataciones y AdquisicionesSe verificó que la municipalidd publicó y gestionó en el Sistema de Información deContrataciones y Adquisiciones del Estado, denominado GUATECOMPRAS, en elcual se reflejan los concursos siguientes:adjudicados 10, finalizados anulados (0) yfinalizados desiertos (0) segun reporte de guatecompras generado el 11/02/2013. Sistema Nacional de Inversión PúblicaLa Municipalidad cumplió en su totalidad con registrar mensualmente, en elMódulo de Seguimiento Físico y Financiero del Sistema Nacional de InversiónPública (SNIP), el avance físico y financiero de los proyectos a su cargo.

Contraloría General de Cuentas8

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

6. ESTADOS FINANCIEROS6.1 Balance General

Contraloría General de Cuentas9

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

6.2 Estado de Resultados

Contraloría General de Cuentas10

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

6.3 Estado de Liquidación del Presupuesto de Ingresos y Egresos

Contraloría General de Cuentas11

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

6.4 Notas a los Estados Financieros

Contraloría General de Cuentas12

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas13

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas14

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas15

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas16

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

7. RESULTADOS DE LA AUDITORÍA HALLAZGOS RELACIONADOS CON EL CONTROL INTERNO Área Financiera Hallazgo No. 1 Deficiente archivo de documentos de respaldo CondiciónSe determinó que el sistema de archivo que utiliza la Municipalidad para losdocumentos de egresos, no está basado según el número de expediente delsistema contable, si no, según el correlativo de los cheques emitidos. CriterioEl Manual de Administración Financiera Integrada Municipal MAFIM- segundaversión, numeral 5.2.10 archivos de soporte. "Se deberá archivar ladocumentación de soporte de los registros de las transacciones financieras,siguiendo un orden lógico, de manera que sea fácil su localización, en un lugaradecuado. Se adoptarán las medidas de seguridad contra robos, incendios u otroriesgo, manteniéndolos por el tiempo que establece la Contraloría General deCuentas. La Unidad de Administración Financiera Integrada Municipal (AFIM),debe conservar la evidencia documental que respalda las operaciones que dieronorigen a los registros contables, evitando que no salga de la institución por eltiempo que señalan las disposiciones legales, con la finalidad de que al efectuarserevisiones, exámenes de auditoría e investigaciones, la documentación seencuentre en las áreas respectivas". CausaInobservancia por parte de las autoridades municipales a la normativa establecida,relacionada con el establecimiento de un adecuado archivo de la documentacióncontable financiera. EfectoDificultad para examinar la información financiera de egresos ya que no estáarchivada con base en el número de expediente generado por el sistema SICOINGL. RecomendaciónEl Alcalde Municipal debe girar instrucciones al Director de AFIM a efecto seproceda archivar la documentación contable-financiera de egresos, con base en el

Contraloría General de Cuentas17

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

número de expediente generado por el sistema SICOIN GL. Comentario de los ResponsablesEn oficio sin número de fecha 11 marzo de 2013 el Director AFIM respondió: "Enlo que respecta a la condición del presente hallazgo me permito informarle que anuestro criterio no se encuentra desordenado, ya que como usted bien lo describese encuentra archivados conforme se emite cada cheque que por ende losmismos se registran en la Rendición y se emiten dentro del sistema adjuntándosea si sus respectivos documentos de respaldo (facturas, notas de débito yacreditamiento a cuenta que son las nóminas de pago), probablemente en algunosde los meses que usted verifico se hayan desordenado en virtud de la revisión queefectuaba la comisión de hacienda". Comentario de AuditoríaSe confirma el hallazgo en virtud que los comentarios vertidos por losresponsables no desvanecen lo indicado en la condición y criterio de estehallazgo. Acciones Legales y AdministrativasSanción económica de conformidad con la Ley Orgánica de la Contraloría Generalde Cuentas, Decreto Número 31-2002, del Congreso de la República, Artículo 39,Numeral 18, para: Cargo Nombre Valor en QuetzalesDIRECTOR DE AFIM NELSON GUSTAVO GONZALEZ MONTERROSO 3,000.00Total Q. 3,000.00

Hallazgo No. 2 Atraso en la Rendición de Cuentas CondiciónLa Municipalidad rindió extemporáneamente las rendiciones de cuentas de losmeses de marzo 2012 el 18/04/12; junio el 19/07/12; julio el 14/08/12; agosto el19/09/2012; septiembre el 31/10/12; octubre el 22/11/12; noviembre el 19/12/12 yel mes de diciembre 2012 no se ha rendido hasta el momento de la intervenciónde la comisión de auditoría, ante la Contraloría General de Cuentas. CriterioEl Acuerdo interno de la Contraloría General de Cuentas No. A-37-06, emitido porel Subcontralor de Probidad Encargado del Despacho, Normas de CarácterTécnico y de aplicación obligatorio, en su artículo 1 inciso e) establece que: "LaRendición de cuentas electrónicas mensual, será presentada directamente a la

Contraloría General de Cuentas18

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Contraloría, en las oficinas centrales para las entidades radicadas en eldepartamento de Guatemala y en sus Delegaciones Departamentales para lasdemás entidades radicadas en el interior de la República, en las cuales seextenderán las correspondientes constancias de recepción; y artículo 2 inciso a)indica que: Las Municipalidades en los primeros cinco días hábiles de cada mesdeberán presentar las operaciones de la caja fiscal, con la ejecución delpresupuesto de ingresos y egresos en efectivo correspondiente del mes anterior, einciso b) Para las municipalidades y sus empresas que operan el SIAF-MUNI ySIAFITO-MUNI deberán entregar: Caja Municipal del Movimiento Diario (ReportesPGRIT03 y PGRIT04), generada por los sistemas informáticos precitados, enforma electrónica, en un medio magnético y óptico". CausaNo se cumplió con realizar la rendición, en los plazos estipulados según AcuerdoInterno aprobado por Contraloría General de Cuentas. EfectoLa Contraloría General de Cuentas no cuenta con información oportuna yactualizada respecto al movimiento mensual contable de la Municipalidad objetode fiscalización. RecomendaciónEl Alcalde Municipal debe girar instrucciones al Director AFIM, para que cumplacon el plazo establecido para rendir cuentas ante el ente fiscalizador. Comentario de los ResponsablesEn oficio sin número de fecha 11 marzo de 2013 el Director de AFIM respondió:"Con instrucciones del señor Alcalde Municipal la Dirección Financiera ha tratadode cumplir en el menor tiempo posible sobre la rendición de cuentas ante laContraloría General de Cuentas, pero como se expuso a usted y a su supervisorno está en nosotros el no querer rendir a tiempo, sino que ha sido porcircunstancias de que el sistema n nos ha funcionado adecuadamente por motivode tener un internet deficiente, para lo cual adjuntamos las pruebas de las distintaspeticiones que se han realizado para mejorar el sistema y la capacidad y calidadde la señal de internet". Comentario de AuditoríaSe confirma el hallazgo, ya que los responsables en sus comentarios, aceptan elincumplimiento, y las rendiciones se hicieron en forma extemporánea.

Contraloría General de Cuentas19

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Acciones Legales y AdministrativasSanción económica de conformidad con la Ley Orgánica de la Contraloría Generalde Cuentas, Decreto Número 31-2002, del Congreso de la República, Artículo 39,Numeral 12, para: Cargo Nombre Valor en QuetzalesALCALDE MUNICIPAL ISAIAS (S.O.N.) MARTINEZ MORALES 8,000.00DIRECTOR DE AFIM NELSON GUSTAVO GONZALEZ MONTERROSO 8,000.00Total Q. 16,000.00

Hallazgo No. 3 No se actualiza el Plan Operativo Anual CondiciónAl proceder a evaluar el Plan Operativo Anual -POA-, se determinó que laMunicipalidad, para el ejercicio fiscal 2012, no lo elaboró de acuerdo a laestructura programática del presupuesto, habiendo dejado de establecer lasActividades Específicas para cada Programa, por lo que no se programaron losrecursos para cada una de las actividades, imposibilitando una vinculación dedicho Plan con el presupuesto ejecutado. Asimismo, el -POA- no fue actualizadode conformidad con las modificaciones presupuestarias efectuadas durante elperíodo, incidiendo desfavorablemente en el cumplimiento de las metas, objetivosy acciones de cada una de las categorías programáticas. CriterioEl Acuerdo No. 09-03 de la Contraloría General de Cuentas, de fecha 08 de juliode 2003, Normas Generales de Control Interno Gubernamental. 4 NormaAplicables al Sistema de Presupuesto Público. Norma 4. 2 Plan Operativo Anual,establece: "La máxima autoridad de cada ente público, debe promover laelaboración técnica y objetiva de los planes operativos anuales. El Plan OperativoAnual constituye la base técnica para una adecuada formulación presupuestariapor lo tanto, las unidades especializadas de cada entidad deben elaboraranualmente en forma técnica y objetiva sus respectivos planes operativos,reflejando los alcances y las metas según su finalidad, a fin de que en suanteproyecto de presupuesto serán contemplados los recursos financieros queharán posible alcanzar las metas propuestas, por lo que deberá existirinterrelación entre ambos". Norma 4.21 Actualización de ProgramaciónPresupuestaria y Metas, establece: "La máxima autoridad de cada ente público,debe dictar políticas y procedimientos que permitan realizar la reprogramaciónpresupuestaria y el ajuste a las metas respectivas en función de lasmodificaciones presupuestarias realizadas. La unidad especializada debe velarporque las políticas y procedimientos aseguren que se ha reprogramado la

Contraloría General de Cuentas20

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

ejecución presupuestaria, bajo los mismos criterios y procedimientos aplicados enla programación inicial, a nivel de programas y proyectos y por ende sus metas eindicadores, mostrando con ello el potencial de la gestión institucional". CausaInobservancia de la normativa vigente, por parte de las autoridades municipales,relacionada con la elaboración adecuada del Plan Operativo Anual y relacionarlocorrectamente con la elaboración del Presupuesto Anual. EfectoNo permite la evaluación de indicadores de la gestión institucional, así como laevaluación de los avances, impacto y calidad de la ejecución programática delpresupuesto. RecomendaciónEl Concejo Municipal debe girar instrucciones al Alcalde Municipal, para queconjuntamente con los funcionarios que corresponda, procedan a elaborar el PlanOperativo Anual, de manera responsable y técnica, de tal manera que se vinculeadecuadamente con el contenido del Presupuesto Anual. Comentario de los ResponsablesEn oficio sin número de fecha 11 marzo de 2013 el Directorvde AFIM respondió:"El Plan Operativo Anual presentado, fue elaborado de conformidad con lasprioridades y compromisos adquiridos por la Administración Municipal y así darrespuesta a las necesidades, demandas en el Plan de Desarrollo Municipal (PDM)2010-2025, de San Diego, Zacapa; elaborado mediante un proceso deplanificación participativa facilitado por SEGEPLAN, con el apoyo del gobiernomunicipal, con la activa intervención de un equipo técnico de instituciones localesy departamentales, sector productivo, líderes comunitarios y sociedad civilorganizada; quienes identificaron las principales necesidades y problemáticas, asícomo las potencialidades del municipio, hasta llegar a las propuestas de solucióne intervenciones que incidan de manera sostenible al desarrollo integral de SanDiego, con una visión de largo plazo en un horizonte de 15 años (2011-2025),analizando el presente y proyectando el futuro de la población en el contextoterritorial, concibiendo esta planificación como el marco orientador del desarrollomunicipal, que trascienda los sucesivos periodos de gobierno. La prioridad de estePDM, es lograr los objetivos y Metas de Desarrollo del Milenio, acordadas en elseno de las Naciones Unidas, siendo los siguientes: Erradicar la pobreza extremay el hambre, Lograr la enseñanza primaria universal, promover la igualdad entrelos géneros y la autonomía de la mujer, reducir la mortalidad infantil, mejorar lasalud materna, combatir el VIH y sida, el paludismo y otras enfermedades,garantizar la sostenibilidad del medio ambiente".

Contraloría General de Cuentas21

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Comentario de AuditoríaSe confirma el hallazgo, ya que los responsables, en sus comentarios, aceptan elincumplimiento, y el PAO no se actualizo conforme a las modificaciones realizadasen el periodo. Acciones Legales y AdministrativasSanción económica de conformidad con la Ley Orgánica de la Contraloría Generalde Cuentas, Decreto Número 31-2002, del Congreso de la República, Artículo 39,Numeral 18, para: Cargo Nombre Valor en QuetzalesALCALDE MUNICIPAL ISAIAS (S.O.N.) MARTINEZ MORALES 4,000.00DIRECTOR DE AFIM NELSON GUSTAVO GONZALEZ MONTERROSO 4,000.00Total Q. 8,000.00

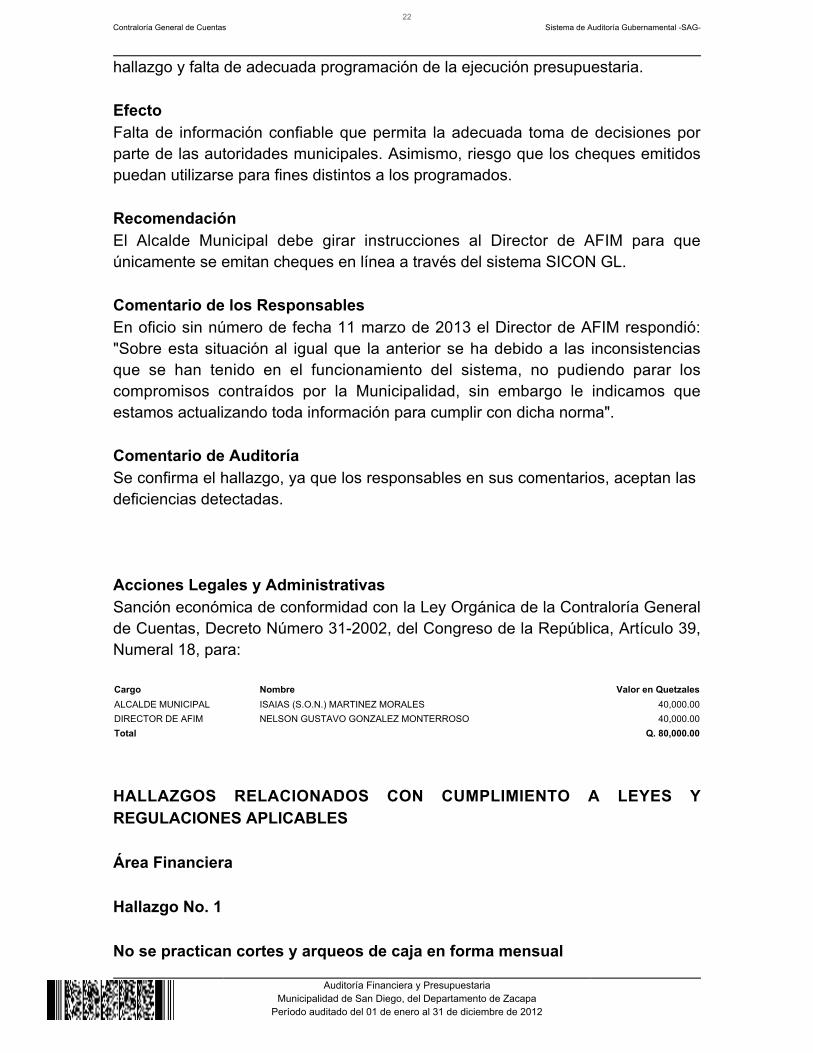

Hallazgo No. 4 Operaciones realizadas fuera del Sistema Informático autorizado . CondiciónEn la verificación del área de caja y bancos, se estableció que durante el año2012, se efectuaron pagos con cheques emitidos fuera del sistema SICOIN GL, noutilizando el cheque en línea, como por ejemplo: de la Cuenta No. 3-337-00024-9a nombre de la Municipalidad de San Diego, Zacapa se emitieron los Cheques No.4273, 4274, de fecha 14 de septiembre de 2012 por Q.6,000.00 cada uno;cheques No. 4281 al 4399 por Q3,382,723.83 para diversos pagos. CriterioManual de Administración Financiera Integrada Municipal MAFIM- segundaversión MODULO DE TESORERIA numeral 6.2.11 Pagos Con Cheques, "Aexcepción de los pagos por fondo rotativo y fondos en avance temporales, todoslos desembolsos se efectuarán mediante la emisión de cheque voucher, o en sudefecto a través del sistema bancario en concordancia con el Sistema Integradode Administración Financiera" y el numeral 6.3.3 Cuenta Única Pagadora, en sutercer párrafo establece "Por definición, esta cuenta debe ser la única girable concheques voucher. El objetivo específico es obtener los cheques impresos por elsistema en forma automatizada, cumpliendo con una planificación de pagos y díaspara pagar según se defina". CausaIncumplimiento de la normativa establecida indicada en el criterio del presente

Contraloría General de Cuentas22

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

hallazgo y falta de adecuada programación de la ejecución presupuestaria. EfectoFalta de información confiable que permita la adecuada toma de decisiones porparte de las autoridades municipales. Asimismo, riesgo que los cheques emitidospuedan utilizarse para fines distintos a los programados. RecomendaciónEl Alcalde Municipal debe girar instrucciones al Director de AFIM para queúnicamente se emitan cheques en línea a través del sistema SICON GL. Comentario de los ResponsablesEn oficio sin número de fecha 11 marzo de 2013 el Director de AFIM respondió:"Sobre esta situación al igual que la anterior se ha debido a las inconsistenciasque se han tenido en el funcionamiento del sistema, no pudiendo parar loscompromisos contraídos por la Municipalidad, sin embargo le indicamos queestamos actualizando toda información para cumplir con dicha norma". Comentario de AuditoríaSe confirma el hallazgo, ya que los responsables en sus comentarios, aceptan las deficiencias detectadas. Acciones Legales y AdministrativasSanción económica de conformidad con la Ley Orgánica de la Contraloría Generalde Cuentas, Decreto Número 31-2002, del Congreso de la República, Artículo 39,Numeral 18, para: Cargo Nombre Valor en QuetzalesALCALDE MUNICIPAL ISAIAS (S.O.N.) MARTINEZ MORALES 40,000.00DIRECTOR DE AFIM NELSON GUSTAVO GONZALEZ MONTERROSO 40,000.00Total Q. 80,000.00

HALLAZGOS RELACIONADOS CON CUMPLIMIENTO A LEYES YREGULACIONES APLICABLES Área Financiera Hallazgo No. 1 No se practican cortes y arqueos de caja en forma mensual

Contraloría General de Cuentas23

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

CondiciónIncumplimiento por parte de las autoridades municipales de la normativa vigente,relacionada con practicar corte de caja y arqueo de valores y remitirlos a través deacta, a la entidad fiscalizadora oportunamente. CriterioEl Decreto No. 12-2002 del Congreso de la República, Código Municipal, yreformas contenidas en el Decreto número 22-2010, articulo 98. Competencia yfunciones de la AFIM. Establece: "La Administración Financiera IntegradaMunicipal tendrá las atribuciones siguientes: ".e) Remitir a la Contraloría Generalde Cuentas, certificación del acta que documenta el corte de caja y arqueo devalores municipales, a más tardar cinco (5) días hábiles después de efectuadasesas operaciones". CausaIncumplimiento por parte de las autoridades municipales de la normativa vigente,relacionada con practicar corte de caja y arqueo de valores y remitirlos a través deacta, a la entidad fiscalizadora oportunamente EfectoFalta de información financiera confiable, que permita la adecuada toma dedecisiones por parte de las autoridades municipales. Asimismo, dificultad en lafiscalización por parte de la contraloría general de cuentas. RecomendaciónEl Alcalde Municipal debe girar instrucciones al Director de AFIM para quepractique el corte de caja y arqueo de valores y de lo actuado, remita lacertificación correspondiente, a la Contraloría General de Cuentas, en el plazoseñalado en la ley. Comentario de los ResponsablesEn oficio sin número de fecha 11 marzo de 2013 el Director de AFIM respondió:"Con lo concerniente al no haber cumplido con los cortes de caja y arqueo devalores, me permito informarle que si se efectuaron los mismos, no ha si el haberloenviado oportunamente a la Delegación de la Contraloría General de Cuentas, porlo que ya se tomaron las recomendaciones emitidas por esa comisión deauditoría". Comentario de AuditoríaSe confirma el hallazgo, ya que los responsables en sus comentarios, aceptan ladeficiencia encontrada.

Contraloría General de Cuentas24

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Acciones Legales y AdministrativasSanción económica de conformidad con la Ley Orgánica de la Contraloría Generalde Cuentas, Decreto Número 31-2002, del Congreso de la República, Artículo 39,Numeral 1, para: Cargo Nombre Valor en QuetzalesDIRECTOR DE AFIM NELSON GUSTAVO GONZALEZ MONTERROSO 3,000.00Total Q. 3,000.00

Hallazgo No. 2 Estados financieros no presentan razonablemente la situación financiera CondiciónEn la evaluación de las cuentas de Balance se determinó al 31 de diciembre 2012que las cuentas Bancos en el Balance muestra un saldo de Q.2,468,851.78 y laCaja Consolidada de Q2,749,154.50 dando una diferencia de Q.234,402.72; y lascuentas Construcciones en Proceso y Activo Intangible Bruto, al 31 de diciembrede 2012 no muestran un saldo real por la falta de depuración de las mismas. CriterioEl Acuerdo número 09-03 de fecha 08 de Julio de 2003, del Jefe de la ContraloríaGeneral de Cuentas, aprueba las Normas Generales de Control InternoGubernamental, norma 5.1 indica: "FUNCIÓN NORMATIVA El Ministerio deFinanzas Públicas a través del órgano rector respectivo, debe emitir las políticas yla normativa para el registro contable de todas las operaciones que realicen losentes del sector público no financiero. La Dirección de Contabilidad del Estadoemitirá las políticas y criterios de aplicación de las mismas, para el registro de lasoperaciones que tienen efectos presupuestarios, contables y de tesorería,integrados en los conceptos de activos, pasivos, patrimonio, ingresos, gastos etc.,deben reflejarse en los estados financieros, así como, en la centralización,actualización y consolidación de las operaciones realizadas por las diferentesentidades" CausaInobservancia por parte del Director de AFIM, de la normativa vigente, al nodepurar oportunamente cuentas de balance de acuerdo al rubro que pertenecen. EfectoEl Balance General no refleja la situación financiera real de la Municipalidad en lascuentas descritas.

Contraloría General de Cuentas25

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

RecomendaciónEl Alcalde Municipal debe girar instrucciones al Director de AdministraciónFinanciera Integrada Municipal, para que proceda a depurar las cuentas debalance de acuerdo al monto real de las mismas. Comentario de los ResponsablesA través de oficio No.DAM-05-0756-2012 de fecha 15 de febrero de 2013, senotificó a los responsables el presente hallazgo, sin embargo, no se pronunciaronal respecto. Comentario de AuditoríaSe confirma el hallazgo en virtud que los responsables no emitieron ningúncomentario ni presentaron pruebas de descargo. Acciones Legales y AdministrativasSanción económica de conformidad con la Ley Orgánica de la Contraloría Generalde Cuentas, Decreto Número 31-2002, del Congreso de la República, Artículo 39,Numeral 18, para: Cargo Nombre Valor en QuetzalesDIRECTOR DE AFIM NELSON GUSTAVO GONZALEZ MONTERROSO 15,000.00Total Q. 15,000.00

Hallazgo No. 3 Aplicación incorrecta de renglones presupuestarios Condición

la Tesorería Municipal laDerivado de la revisión de la papelería en de Municipalidad de La San Diego, Zacapa, se estableció que en el mes de enero2012 se operaron en el programa 24 Infraestructura y Red Vial en el renglón 154Arrendamiento de maquinaria y Equipo de Construcción los siguientes gastos:

1 Planilla aguinaldo alcaldía Q.7,800.002 Pago por servicios técnicos, contrato

No.10-2011correspondiente al mes de noviembre 2011Q 1,333.33

3 Pago por servicios técnicos, contrato No.56-2011correspondiente al mes de noviembre 2011

Q.1,500.00

4 Pago de planilla a secretaria municipal mes de diciembre 2011 Q.8,033.73

5 Pago por servicios técnicos, contratoNo.05-2011correspondiente al mes de noviembre 2011

Q.1,500.00

6 Pago por servicios técnicos, contrato No.76- Q. 1,000.00

Contraloría General de Cuentas26

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

2011correspondiente al mes de noviembre 20117 Pago de planilla beneficiarios de ayuda económica programa

ayuda económicaQ.4,100.00

8 Pago por servicios técnicos, contrato No.11-2011correspondiente al mes de noviembre 2011

Q.1,000.00

9 Pago guardianía edificio municipal Q.700.00

10 Pago por servicios técnicos, contrato No.90-2011correspondiente al mes de noviembre 2011

Q.1,000.00

11 Pago planillas conserjes varias comunidades Q. 8,985.7812 Dietas al concejo municipal Q. 2,850.0013 Aguinaldo al fontanero Q.1,925.0014 Aguinaldo guardianía edificio municipal Q.4,631.2515 Aguinaldo secretaria municipal. Q.8,261.0016 Planilla aguinaldo administración financiera Q.9,276.0017 Aguinaldo DMP Q.5,780.0018 Compra de juguetes para niños fin de año Q.28,364,56 TOTAL Q98,040.00

CriterioEl Decreto No. 101-97 del Congreso de la República. Ley Orgánica delPresupuesto, artículo 26, establece: "Límite de los egresos y su destino. Loscréditos contenidos en el presupuesto general de ingresos y egresos del Estado,aprobados por el Congreso de la República, constituyen el límite máximo de lasasignaciones presupuestarias. No se podrán adquirir compromisos ni devengargastos para los cuales no existan saldos disponibles de créditos presupuestarios,ni disponer de estos créditos para una finalidad distinta a la prevista"; el artículo 46establece: "Metodología presupuestaria. Sin perjuicio de la autonomía que laConstitución Política de la República otorga a las municipalidades y en virtud aque éstas actúan por delegación del Estado, su presupuesto anual de ingresos yegresos deberá adecuarse a la metodología presupuestaria que adopte el sectorpúblico, para el efecto, el Ministerio de Finanzas Públicas proporcionará laasistencia técnica correspondiente". CausaInobservancia de la Ley Orgánica del Presupuesto al no aplicar los renglonespresupuestarios correspondientes a los gastos efectuados. EfectoAfectación de renglones presupuestarios incorrectos, a los que por naturaleza

Contraloría General de Cuentas27

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

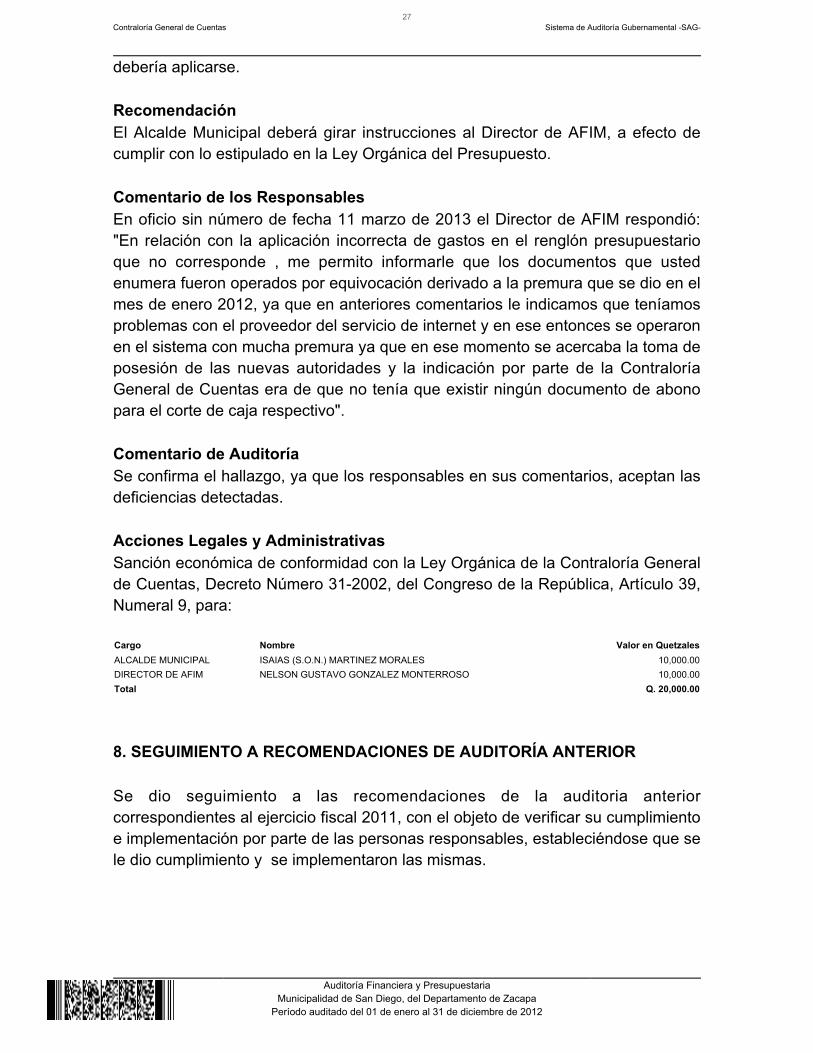

debería aplicarse. RecomendaciónEl Alcalde Municipal deberá girar instrucciones al Director de AFIM, a efecto decumplir con lo estipulado en la Ley Orgánica del Presupuesto. Comentario de los ResponsablesEn oficio sin número de fecha 11 marzo de 2013 el Director de AFIM respondió:"En relación con la aplicación incorrecta de gastos en el renglón presupuestarioque no corresponde , me permito informarle que los documentos que ustedenumera fueron operados por equivocación derivado a la premura que se dio en elmes de enero 2012, ya que en anteriores comentarios le indicamos que teníamosproblemas con el proveedor del servicio de internet y en ese entonces se operaronen el sistema con mucha premura ya que en ese momento se acercaba la toma deposesión de las nuevas autoridades y la indicación por parte de la ContraloríaGeneral de Cuentas era de que no tenía que existir ningún documento de abonopara el corte de caja respectivo". Comentario de AuditoríaSe confirma el hallazgo, ya que los responsables en sus comentarios, aceptan lasdeficiencias detectadas. Acciones Legales y AdministrativasSanción económica de conformidad con la Ley Orgánica de la Contraloría Generalde Cuentas, Decreto Número 31-2002, del Congreso de la República, Artículo 39,Numeral 9, para: Cargo Nombre Valor en QuetzalesALCALDE MUNICIPAL ISAIAS (S.O.N.) MARTINEZ MORALES 10,000.00DIRECTOR DE AFIM NELSON GUSTAVO GONZALEZ MONTERROSO 10,000.00Total Q. 20,000.00

8. SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍA ANTERIOR Se dio seguimiento a las recomendaciones de la auditoria anteriorcorrespondientes al ejercicio fiscal 2011, con el objeto de verificar su cumplimientoe implementación por parte de las personas responsables, estableciéndose que sele dio cumplimiento y se implementaron las mismas.

Contraloría General de Cuentas28

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

9. AUTORIDADES DE LA ENTIDAD DURANTE EL PERÍODO AUDITADO

Los funcionarios y empleados responsables de las deficiencias encontradas, seincluyen en el desarrollo de cada hallazgo contenido en el presente informe.

No. NOMBRE CARGO PERIODO1 ISAIAS MARTINEZ MORALES ALCALDE MUNICIPAL 01/01/2012 - 14/01/20122 ADAN HERIBERTO REYES VALDEZ SINDICO PRIMERO 01/01/2012 - 14/01/20123 AMADO ANTONIO VALDEZ MAZARIEGOS SINDICO SEGUNDO 01/01/2012 - 14/01/20124 DANIEL AUGUSTO MOSCOSO LEMUS CONCEJAL PRIMERO 01/01/2012 - 14/01/20125 ELDER ANTONIO MOSCOSO CALDERON CONCEJAL SEGUNDO 01/01/2012 - 14/01/20126 CORNELIO ZECEÑA Y ZECEÑA CONCEJAL TERCERO 01/01/2012 - 14/01/20127 CRISTOBAL FLORES ARIAS CONCEJAL CUARTO 01/01/2012 - 14/01/20128 ISAIAS MARTINEZ MORALES ALCALDE MUNICIPAL 15/01/2012 - 31/12/20129 AMADO ANTONIO VALDEZ MAZARIEGOS SINDICO SEGUNDO 15/01/2012 - 31/12/201210 ADAN HERIBERTO REYES VALDEZ CONCEJAL PRIMERO 15/01/2012 - 31/12/201211 ELDER ANTONIO MOSCOSO CALDERON CONCEJAL SEGUNDO 15/01/2012 - 31/12/201212 JOSE DANILO DIAZ ZECEÑA CONCEJAL TERCERO 15/01/2012 - 31/12/201213 JAVIER SANDOVAL LOPEZ CONCEJAL CUARTO 15/01/2012 - 31/12/201214 NELSON GUSTAVO GONZALEZ MONTERROSO DIRECTOR DE AFIM 15/01/2012 - 31/12/201215 SELVIN ELIAS MIRANDA ZECEÑA SECRETARIO MUNICIPAL 15/01/2012 - 31/12/2012

Contraloría General de Cuentas29

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

10. COMISIÓN DE AUDITORÍAÁREA FINANCIERA

Lic. LUIS ALEXIS VELASCO BARRIOS

Auditor Independiente

Lic. HENRY YOVANY MALDONADO MAZARIEGOS

Coordinador Gubernamental

Lic. LUIS AMAN NAJARRO VALENZUELA

Supervisor Gubernamental

GESTIÓN CONOCIDA POR: De conformidad con lo establecido en el Decreto 31-2002 del Congreso de laRepública, Ley Orgánica de la Contraloría General de Cuentas, Artículo 29,los Auditores Gubernamentales nombrados son los responsables del contenido yefectos legales del presente informe, el Director y Subdirector únicamente firmanen cumplimiento al proceso de oficialización que en ley corresponde.

Contraloría General de Cuentas30

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

11. INFORMACIÓN COMPLEMENTARIA (ANEXOS)11.1 Misión (Anexo 1) Somos una institución autónoma de derecho público que mediante elfortalecimiento de las organizaciones y participación comunitaria en la autogestióny coordinación institucional, se defina la ejecución de políticas, programas yproyectos de desarrollo integral del municipio dentro de un marco de justicia,equidad y preservación de los recursos naturales. 11.2 Visión (Anexo 2) En el año 2025, San Diego es un municipio cuya población cuenta con óptimascondiciones de salud, educación de excelencia y acceso a los servicios básicos,protegiendo y conservando sus recursos naturales, mediante un sistemaeconómico local sostenible y equidad social. 11.3 Estructura Orgánica (Anexo 3) El gobierno del municipio corresponde al Concejo Municipal, el cual se integra porel Alcalde, Los Síndicos y Concejales, electos directamente por sufragio universalpara un periodo de cuatro años, pudiendo ser reelectos.

El representante de la municipalidad y del municipio es el Alcalde, quién constituyeel jefe del órgano ejecutivo del gobierno municipal, preside el Concejo y dirige laadministración municipal.

Los síndicos y Concejales son los miembros del órgano de deliberación y dedecisión.

El Concejo organiza comisiones para el estudio y dictamen de los asuntos queconocerá durante todo el año, siendo obligatorias las siguientes:

1 Educación, educación bilingüe intercultural, cultura y deportes;2 Salud y asistencia social;3 Servicios, infraestructura, ordenamiento territorial, urbanismo y vivienda;4 Fomento económico, turismo, ambiente y recursos naturales.5 descentralización, fortalecimiento municipal y participación ciudadana6 De Finanzas;7 De Probidad;8 De los derechos humanos y de la paz;9 De la familia, la mujer y la niñez, la juventud, adulto mayor o cualquier otra formade proyección social

Contraloría General de Cuentas31

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

El Concejo Municipal y el Alcalde cuentan con un Secretario.

La municipalidad cuenta con dependencias administrativas de apoyo para lafunción municipal, siendo las siguientes:

1 Dirección Municipal de Planificación2 Oficina Municipal de la Mujer3 Administración Financiera Integrada Municipal

Asimismo, la municipalidad deberá contar con un auditor interno, quien además develar por la correcta ejecución presupuestaria, deberá implantar un sistemaeficiente y ágil de seguimiento y ejecución presupuestaria, quien reporta ante elConcejo Municipal.

Contraloría General de Cuentas32

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

11.4 Reporte de Ejecución de Obras Realizadas por Contrato (Anexo 4)

Contraloría General de Cuentas33

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

11.5 Reporte de Ejecución de Obras Realizadas por Administración (Anexo 5)

Contraloría General de Cuentas34

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

11.6 Reporte de Ejecución de Proyectos de Inversión Social (ActivoIntangible) (Anexo 6)

Contraloría General de Cuentas35

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

11.7 Reporte de Ejecución de Obras por Convenios Suscritos con el ConsejoDepartamental de Desarrollo (Anexo 7)

Contraloría General de Cuentas36

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Diego, del Departamento de ZacapaPeríodo auditado del 01 de enero al 31 de diciembre de 2012

11.8 Reporte de Ejecución Presupuestaria de Egresos por Fuente deFinanciamiento con Afectación Específica y Grupo de Gasto (Anexo 8)