MORELOS, ZAC. 2010 - asezac.gob.mx · AF-10/32-004 Solicitud de Intervención del Órgano Interno...

64

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4 Fecha de Autorización: 2010-12-03 RESULTADOS DEL PROCESO DE AUDITORÍA A: MORELOS, ZAC. 2010

Transcript of MORELOS, ZAC. 2010 - asezac.gob.mx · AF-10/32-004 Solicitud de Intervención del Órgano Interno...

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Fecha de Autorización: 2010-12-03

RESULTADOS DEL PROCESO DE AUDITORÍA A:

MORELOS, ZAC.

2010

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 1 de 64

Fecha de Autorización: 2010-12-03

ÍNDICE

1. RESUMEN DE ACCIONES A PROMOVER.............................................................................................. 2

2. CUMPLIMIENTO DE LOS POSTULADOS BÁSICOS DE CONTABILIDAD GUBERNAMENTAL .. 3

3. RESULTADO DE LA GESTIÓN FINANCIERA ....................................................................................... 4

INGRESOS .............................................................................................................................................................. 4

EGRESOS ............................................................................................................................................................... 5

RESULTADO DEL EJERCICIO ............................................................................................................................... 10

BANCOS ............................................................................................................................................................... 12

ACTIVO FIJO ........................................................................................................................................................ 13

DEUDA PÚBLICA Y ADEUDOS (PASIVOS) ............................................................................................................ 19

APEGO A LA NORMATIVIDAD APLICABLE ........................................................................................................... 22

4. PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL................................................................... 29

FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal) ........................................................ 29

FONDO IV (Fondo de Aportaciones para el Fortalecimiento Municipal) ................................................................. 37

PROGRAMA 3X1 PARA MIGRANTES .................................................................................................................... 45

PROGRAMA FONREGION ..................................................................................................................................... 46

5. OBRA PÚBLICA- REVISIÓN FÍSICA ................................................................................................................ 47

PROGRAMA MUNICIPAL DE OBRAS .................................................................................................................... 47

FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal) ........................................................ 51

FONDO 3X1 PARA MIGRANTES ............................................................................................................................ 53

RECURSOS DE FONREGION 2008 EJERCIDO EN 2010 ......................................................................................... 54

PROGRAMA TU CASA-COPROVI .......................................................................................................................... 55

RECUPERACION TU CASA-COPROVI ................................................................................................................... 57

INTEGRACION DE EXPEDIENTES UNITARIOS ...................................................................................................... 58

RELLENO SANITARIO .......................................................................................................................................... 60

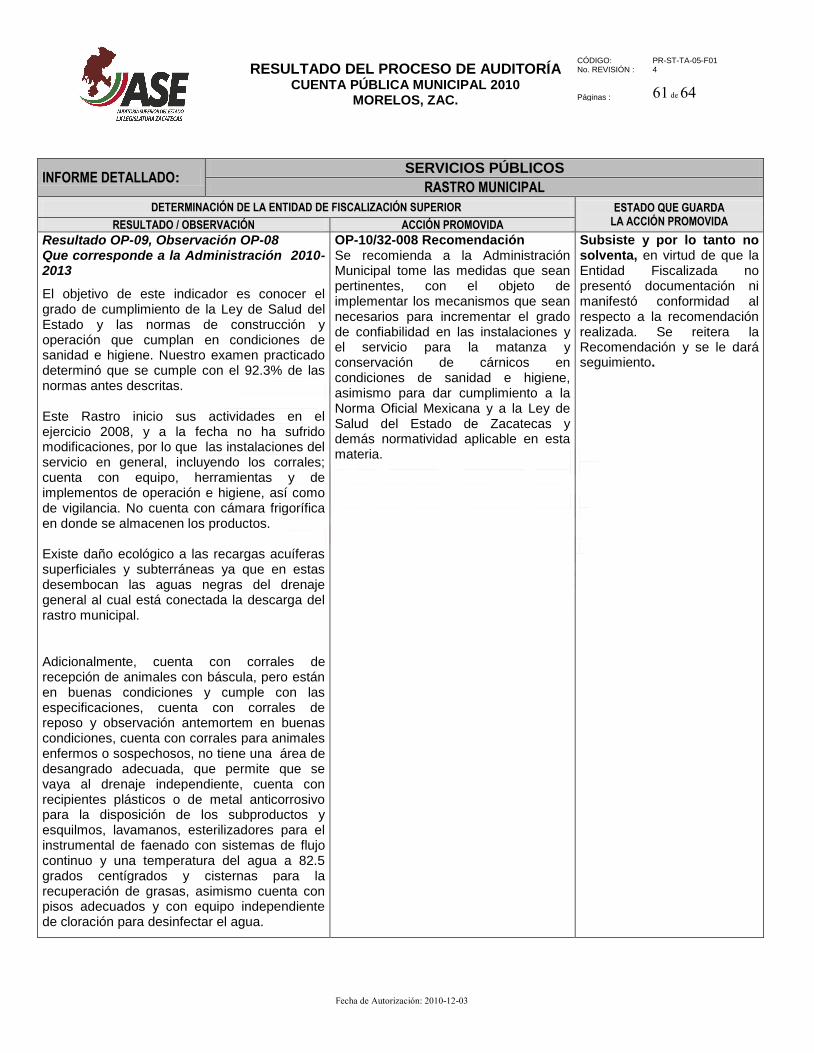

RASTRO MUNICIPAL ............................................................................................................................................ 61

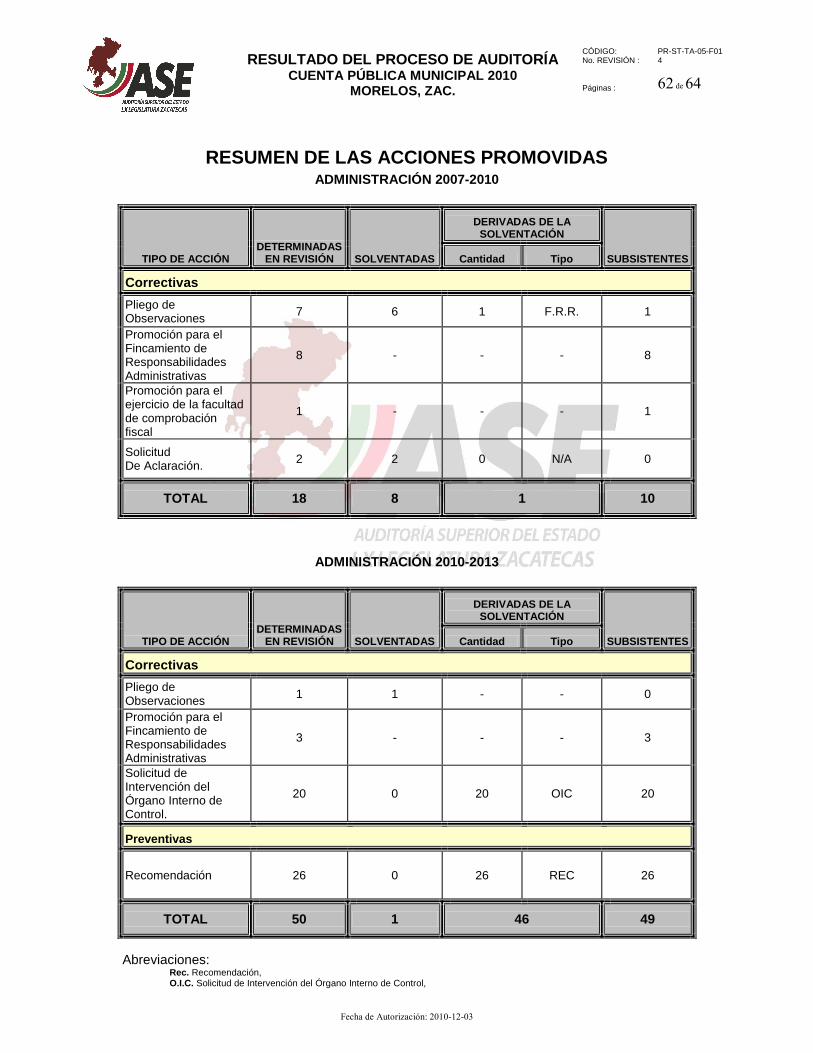

6. RESUMEN DE LAS ACCIONES PROMOVIDAS ................................................................................... 62

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 2 de 64

Fecha de Autorización: 2010-12-03

RESUMEN DE ACCIONES A PROMOVER

1Todas las solicitudes de intervención del Órgano Interno de Control se realizarán a la Administración Municipal actual 2Todas las Recomendaciones se realizarán a la Administración Municipal actual

TIPO DE ACCIÓN Administración

2007-2010 Administración

2010-2013

Acciones Correctivas

Denuncia de Hechos - -

Pliego de observaciones 7 1

Promoción del Fincamiento de Responsabilidades Administrativas

8 3

Informe a la Auditoría Superior de la Federación

-

Solicitud de Intervención del Órgano Interno de Control

1

- 20

Señalamientos - -

Promoción para el Ejercicio de la Facultad de Comprobación Fiscal

1 -

Solicitud de Aclaración 2 -

Subtotal 18 24

Acciones Preventivas

Recomendación2 - 26

Recomendación al Desempeño - -

Subtotal - 26

TOTAL 18 50

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 3 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUMPLIMIENTO DE LOS POSTULADOS BÁSICOS DE CONTABILIDAD

GUBERNAMENTAL

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Los Postulados Básicos de Contabilidad Gubernamental son los fundamentos esenciales para sustentar el registro correcto de las operaciones, la elaboración y presentación oportuna de los Informes Financieros, basados en su razonamiento, eficiencia demostrada, respaldo de legislaciones especializadas y aplicación general de la contaduría gubernamental. De lo anterior se infiere que la contabilidad proporciona información útil, confiable, veraz y oportuna para la toma correcta de decisiones, por lo que, con base en la revisión practicada por esta entidad de fiscalización, se concluye que en los Informes Financieros del municipio de Morelos, Zacatecas, se respetaron y cumplieron los Postulados Básicos de Contabilidad Gubernamental, con excepción de los denominados: Control Presupuestario: En virtud de que se observaron variaciones presupuestales de consideración en ingresos con una recaudación menor del 16.16% y un subejercicio en egresos del 7.47%. Revelación Suficiente.- En virtud de que el ente auditado omitió el registro de Pasivos, así como su amortización, dando como resultado que la información presentada en sus Estados Financieros no sea real.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 4 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

INGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

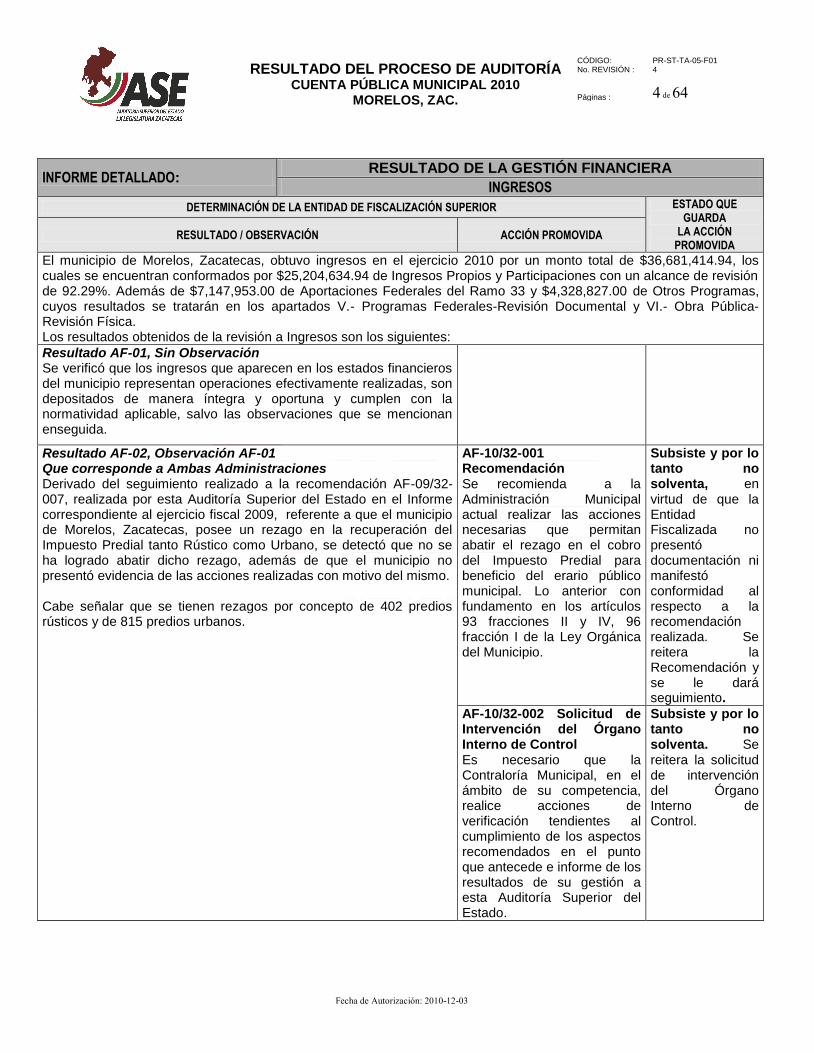

El municipio de Morelos, Zacatecas, obtuvo ingresos en el ejercicio 2010 por un monto total de $36,681,414.94, los cuales se encuentran conformados por $25,204,634.94 de Ingresos Propios y Participaciones con un alcance de revisión de 92.29%. Además de $7,147,953.00 de Aportaciones Federales del Ramo 33 y $4,328,827.00 de Otros Programas, cuyos resultados se tratarán en los apartados V.- Programas Federales-Revisión Documental y VI.- Obra Pública-Revisión Física. Los resultados obtenidos de la revisión a Ingresos son los siguientes:

Resultado AF-01, Sin Observación Se verificó que los ingresos que aparecen en los estados financieros del municipio representan operaciones efectivamente realizadas, son depositados de manera íntegra y oportuna y cumplen con la normatividad aplicable, salvo las observaciones que se mencionan enseguida.

Resultado AF-02, Observación AF-01 Que corresponde a Ambas Administraciones Derivado del seguimiento realizado a la recomendación AF-09/32-007, realizada por esta Auditoría Superior del Estado en el Informe correspondiente al ejercicio fiscal 2009, referente a que el municipio de Morelos, Zacatecas, posee un rezago en la recuperación del Impuesto Predial tanto Rústico como Urbano, se detectó que no se ha logrado abatir dicho rezago, además de que el municipio no presentó evidencia de las acciones realizadas con motivo del mismo. Cabe señalar que se tienen rezagos por concepto de 402 predios rústicos y de 815 predios urbanos.

AF-10/32-001 Recomendación Se recomienda a la Administración Municipal actual realizar las acciones necesarias que permitan abatir el rezago en el cobro del Impuesto Predial para beneficio del erario público municipal. Lo anterior con fundamento en los artículos 93 fracciones II y IV, 96 fracción I de la Ley Orgánica del Municipio.

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-10/32-002 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede e informe de los resultados de su gestión a esta Auditoría Superior del Estado.

Subsiste y por lo tanto no solventa. Se reitera la solicitud de intervención del Órgano Interno de Control.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 5 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

El presupuesto ejercido por el municipio de Morelos, Zacatecas, fue por $40,484,352.94 los cuales se encuentran conformados por $25,461,490.10; de Gasto Corriente con un alcance de revisión de 25.43%. Además de $2,260,340.53 de Obra Pública, $7,138,161.07 de Aportaciones Federales del Ramo 33 y $5,624,361.24 de Otros Programas. Los resultados de estos tres últimos rubros se tratarán en los apartados V.- Programas Federales-Revisión Documental y VI.- Obra Pública.- Revisión Física.

Resultado AF-03, Observación AF-02 Que corresponde a la Administración 2007-2010 Derivado de la revisión realizada a la partida de Maestros Comisionados, se observó que la Secretaría de Finanzas realizó deducciones improcedentes, respecto al Profr. Sergio Vázquez Luján, quien según acta de cabildo celebrada en sesión ordinaria no. 20 de fecha 30 de marzo de 2010, obtuvo la autorización de un permiso sin goce de sueldo para ausentarse de su puesto y en la misma acta fue nombrado el Profr. Víctor Manuel Medina Ramírez para suplirlo a partir del día 31 de marzo del mismo año, motivo por el cual se observa la cantidad de $12,272.48 correspondientes al mes de abril 2010, que fueron descontados vía participaciones y por los cuales la Tesorería Municipal no realizó las gestiones correspondientes para obtener su reembolso.

AF-10/32-003 Recomendación Se recomienda a la Administración Municipal actual, realizar las acciones correspondientes para la recuperación y/o reintegro por concepto del descuento de maestros comisionados vía participaciones, del Profr. Sergio Vázquez Luján ya que se continuó descontando con posterioridad a su renuncia. Se dará seguimiento en revisiones posteriores. Lo anterior con fundamento en los artículos 50 fracción IV, 93 fracción IV, 96 fracción I y 186 de la Ley Orgánica del Municipio.

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-10/32-004 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede e informe de los resultados de su gestión a esta Auditoría Superior del Estado.

Subsiste y por lo tanto no solventa. Se reitera la solicitud de intervención del Órgano Interno de Control.

Resultado AF-04, Observación AF-03 Que corresponde a la Administración 2007-2010 Derivado de la revisión realizada a la muestra seleccionada de Egresos, se observó que el ente auditado realizó erogaciones con cargo al Presupuesto de Egresos que se comprueban con documentación que no cumple con los requisitos fiscales por $98,000.00, el desglose de dicha cantidad se detalla a continuación:

No.

FECHA

No. PÓLIZA

No. SUBCTA

RUBRO O

ASPECTO

OBSERVACIONES IMPORTE

OBSERVADO

EGRESOS

AF-10/32-005 Promoción para el Ejercicio de la Facultad de Comprobación Fiscal Esta Auditoría Superior del Estado comunicará a las autoridades del Servicio de Administración Tributaria (SAT), los aspectos observados al municipio de Morelos, Zac., con relación a los prestadores de servicio de la compañía

Esta acción se promoverá ante las autoridades correspondientes según sea el caso, siendo este el Sistema de Administración Tributaria

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 6 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Erogaciones con cargo al Presupuesto de Egresos que se comprueban con documentación que no cumple con los requisitos fiscales.

1 30/04/2010

D0029

0

3603

Espectáculos Culturales

En póliza de Diario no. 290 de fecha 30 de abril de 2010 se registró el importe de $98,000.00 en la cuenta 3603.- Espectáculos culturales, dentro de los cuales fueron destinados $75,000.00 para la contratación del grupo "Los Fredys" para amenizar en la clausura de la semana cultural Morelos 2010, la contratación fue realizada mediante la compañía Promociones Románticas, S.A. de C.V., ubicada en calle Manuel Acuña 2929 local 6-D del Fraccionamiento Terranova, Guadalajara, Jal., México, comprobando el gasto únicamente con un contrato celebrado entre el artista Fernando Tapia Coronado y el contratante José María Medina Gómez como representante del municipio, el recibo interno de egresos emitido por la Tesorería Municipal de fecha 11 de abril de 2010, firmado por la Tesorera Municipal la C.P. Silvia García Murillo y quien recibe, el C. Fernando Tapia Coronado, así como la identificación del mismo, dando el Vo. Bo. el Arq. Rafael Trejo Reyes, Presidente Municipal por lo cual se observa la falta de un recibo que reúna los requisitos fiscales aplicables.

75,000.00

2 30/04/2010

D0029

0

3603

Espectáculos Culturales

En póliza de Diario no. 290 de fecha 30 de abril de 2010 se registró el importe de $98,000.00 en la cuenta 3603.- Espectáculos culturales, dentro de los cuales se realiza el gasto por concepto de renta de tarima y equipo de sonido de la Lomita para presentación del grupo musical "Los Fredys" en la semana cultural Morelos 2010, por un importe de $13,000.00 comprobando el gasto únicamente con recibo interno firmado únicamente por la Tesorera Municipal la C.P. Silvia García Murillo y quien recibe, el C. Miguel Ángel Reyes Medina, dando el Vo. Bo. el Arq. Rafael Trejo Reyes, Presidente Municipal, un contrato de prestación de servicios, sólo con la firma del C. Miguel Ángel Reyes Medina y la identificación del mismo, observándose la falta de un recibo que reúna los requisitos fiscales aplicables.

13,000.00

3 30/04/2010

D0029

0

3603

Espectáculos Culturales

En póliza de Diario no. 290 de fecha 30 de abril de 2010 se registró el importe de $98,000.00 en la cuenta 3603.- Espectáculos culturales, dentro de los cuales es registrado un gasto por $10,000.00 para la presentación del grupo "Latido" en el baile de cierre de la semana cultural Morelos 2010, el cual es documentado únicamente con recibo de egresos interno emitido por Tesorería de fecha 11 de abril de 2010, firmado únicamente por la Tesorera Municipal la C.P. Silvia García Murillo y quien recibe, el C. Francisco Orozco Luján, el cual anexa su identificación, dando el Vo. Bo. el Arq. Rafael Trejo Reyes, Presidente Municipal y un contrato de prestación de servicios, sólo con la firma del representante el C. Francisco Orozco L., observándose la falta de un recibo que reúna los requisitos fiscales aplicables.

10,000.00

T O T A L $98,000.00

Promociones Románticas, S.A. de C.V. por $75,000.00, el C. Miguel Ángel Reyes Medina por $13,000.00 y el C. Francisco Orozco Luján por $10,000.00; correspondientes a Espectáculos Artísticos y renta de tarima y equipo de sonido de la Lomita; ya que no expidieron comprobantes que reúnan los requisitos fiscales que establece el Código Fiscal de la Federación en sus artículos 29 y 29-A.

(SAT)

AF-10/32-006 Recomendación Se recomienda a la Administración Municipal actual, realizar operaciones con personas físicas o morales inscritas ante la Secretaría de Hacienda y Crédito Público, asimismo alentar, en su caso, a los negocios del municipio a tramitar su inscripción al Servicio de Administración Tributaria con el objeto de no propiciar la evasión fiscal y que con ello la Administración Municipal cumpla con lo establecido en los artículos 7 de la Ley de Fiscalización Superior del Estado de Zacatecas, 29 y 29-A del Código Fiscal de la Federación y 93 fracción IV, 96 fracción I, 179 y 186 de la Ley Orgánica del Municipio.

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-10/32-007 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede e informe de los

Subsiste y por lo tanto no solventa. Se reitera la solicitud de intervención del Órgano Interno de Control.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 7 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

resultados de su gestión a esta Auditoría Superior del Estado.

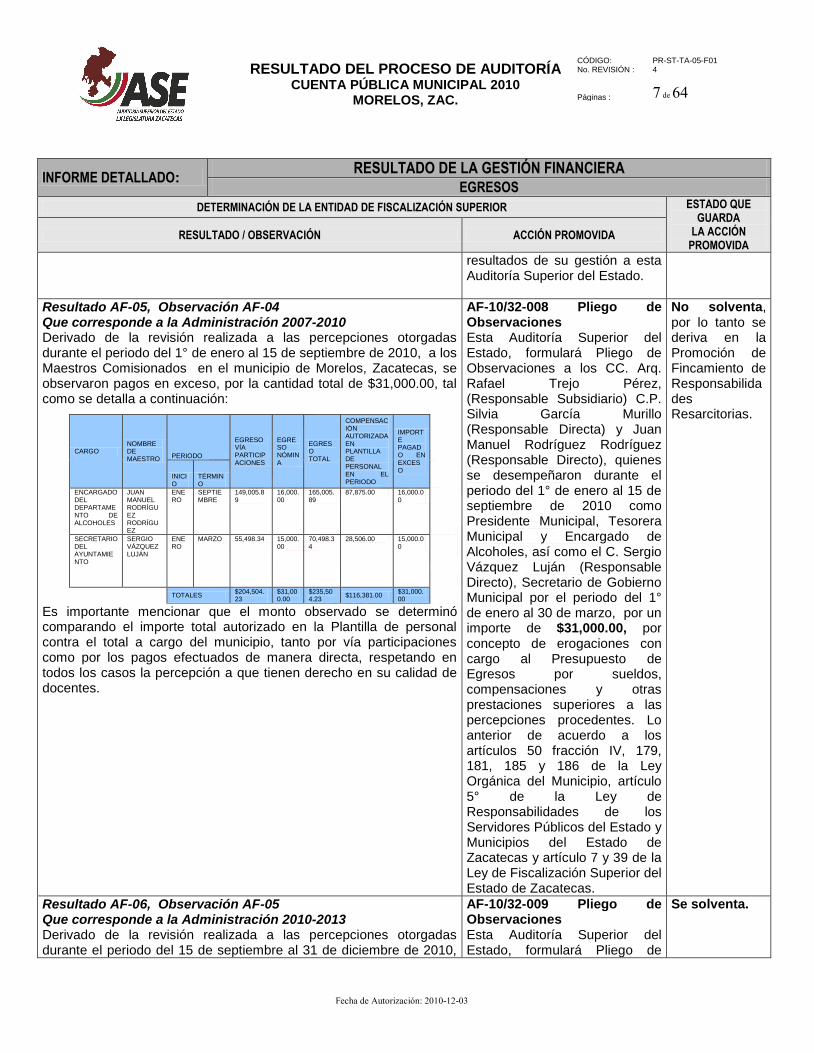

Resultado AF-05, Observación AF-04 Que corresponde a la Administración 2007-2010 Derivado de la revisión realizada a las percepciones otorgadas durante el periodo del 1° de enero al 15 de septiembre de 2010, a los Maestros Comisionados en el municipio de Morelos, Zacatecas, se observaron pagos en exceso, por la cantidad total de $31,000.00, tal como se detalla a continuación:

CARGO NOMBRE DE MAESTRO PERIODO

EGRESO VÍA PARTICIPACIONES

EGRESO NÓMINA

EGRESO TOTAL

COMPENSACIÓN AUTORIZADA EN PLANTILLA DE PERSONAL EN EL PERIODO

IMPORTE PAGADO EN EXCESO

INICIO

TÉRMINO

ENCARGADO DEL DEPARTAMENTO DE ALCOHOLES

JUAN MANUEL RODRÍGUEZ RODRÍGUEZ

ENERO

SEPTIEMBRE

149,005.89

16,000.00

165,005.89

87,875.00 16,000.00

SECRETARIO DEL AYUNTAMIENTO

SERGIO VÁZQUEZ LUJÁN

ENERO

MARZO 55,498.34 15,000.00

70,498.34

28,506.00 15,000.00

TOTALES

$204,504.23

$31,000.00

$235,504.23

$116,381.00 $31,000.00

Es importante mencionar que el monto observado se determinó comparando el importe total autorizado en la Plantilla de personal contra el total a cargo del municipio, tanto por vía participaciones como por los pagos efectuados de manera directa, respetando en todos los casos la percepción a que tienen derecho en su calidad de docentes.

AF-10/32-008 Pliego de Observaciones Esta Auditoría Superior del Estado, formulará Pliego de Observaciones a los CC. Arq. Rafael Trejo Pérez, (Responsable Subsidiario) C.P. Silvia García Murillo (Responsable Directa) y Juan Manuel Rodríguez Rodríguez (Responsable Directo), quienes se desempeñaron durante el periodo del 1° de enero al 15 de septiembre de 2010 como Presidente Municipal, Tesorera Municipal y Encargado de Alcoholes, así como el C. Sergio Vázquez Luján (Responsable Directo), Secretario de Gobierno Municipal por el periodo del 1° de enero al 30 de marzo, por un importe de $31,000.00, por concepto de erogaciones con cargo al Presupuesto de Egresos por sueldos, compensaciones y otras prestaciones superiores a las percepciones procedentes. Lo anterior de acuerdo a los artículos 50 fracción IV, 179, 181, 185 y 186 de la Ley Orgánica del Municipio, artículo 5° de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios del Estado de Zacatecas y artículo 7 y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas.

No solventa, por lo tanto se deriva en la Promoción de Fincamiento de Responsabilidades Resarcitorias.

Resultado AF-06, Observación AF-05 Que corresponde a la Administración 2010-2013 Derivado de la revisión realizada a las percepciones otorgadas durante el periodo del 15 de septiembre al 31 de diciembre de 2010,

AF-10/32-009 Pliego de Observaciones Esta Auditoría Superior del Estado, formulará Pliego de

Se solventa.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 8 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

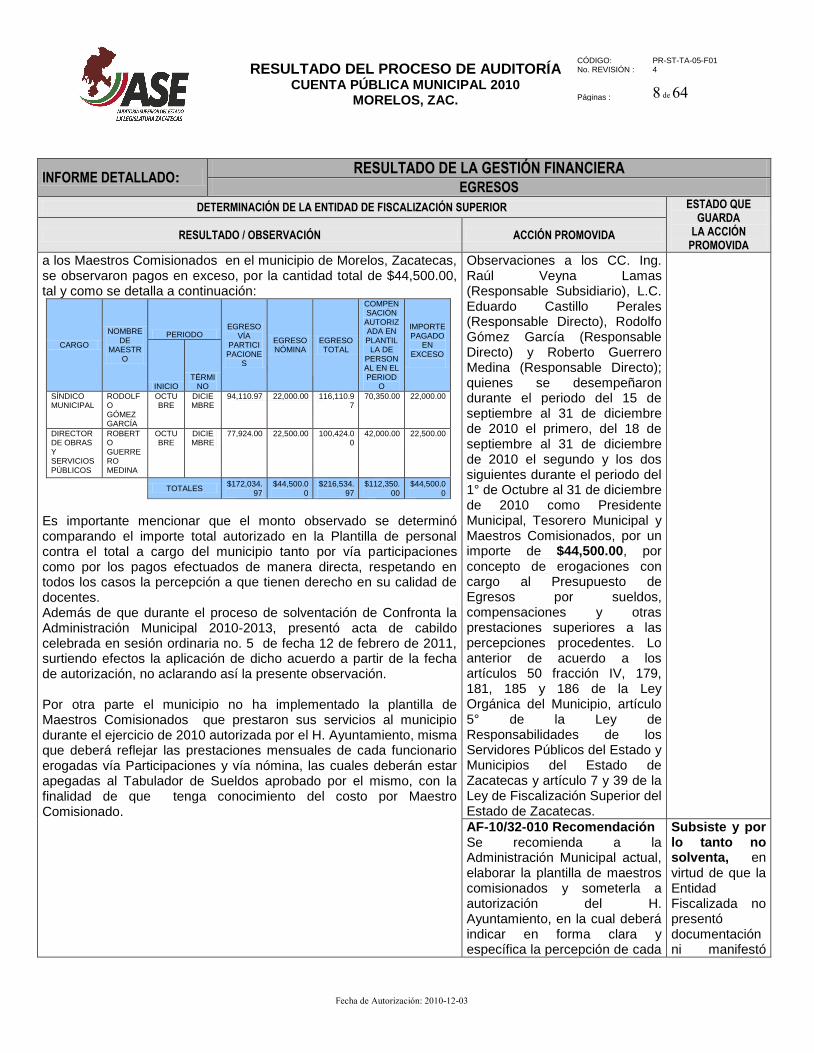

a los Maestros Comisionados en el municipio de Morelos, Zacatecas, se observaron pagos en exceso, por la cantidad total de $44,500.00, tal y como se detalla a continuación:

CARGO

NOMBRE DE

MAESTRO

PERIODO EGRESO

VÍA PARTICI

PACIONES

EGRESO NÓMINA

EGRESO TOTAL

COMPENSACIÓN

AUTORIZADA EN PLANTIL

LA DE PERSONAL EN EL PERIOD

O

IMPORTE PAGADO

EN EXCESO

INICIO TÉRMI

NO

SÍNDICO MUNICIPAL

RODOLFO GÓMEZ GARCÍA

OCTUBRE

DICIEMBRE

94,110.97 22,000.00 116,110.97

70,350.00 22,000.00

DIRECTOR DE OBRAS Y SERVICIOS PÚBLICOS

ROBERTO GUERRERO MEDINA

OCTUBRE

DICIEMBRE

77,924.00 22,500.00 100,424.00

42,000.00 22,500.00

TOTALES

$172,034.97

$44,500.00

$216,534.97

$112,350.00

$44,500.00

Es importante mencionar que el monto observado se determinó comparando el importe total autorizado en la Plantilla de personal contra el total a cargo del municipio tanto por vía participaciones como por los pagos efectuados de manera directa, respetando en todos los casos la percepción a que tienen derecho en su calidad de docentes. Además de que durante el proceso de solventación de Confronta la Administración Municipal 2010-2013, presentó acta de cabildo celebrada en sesión ordinaria no. 5 de fecha 12 de febrero de 2011, surtiendo efectos la aplicación de dicho acuerdo a partir de la fecha de autorización, no aclarando así la presente observación. Por otra parte el municipio no ha implementado la plantilla de Maestros Comisionados que prestaron sus servicios al municipio durante el ejercicio de 2010 autorizada por el H. Ayuntamiento, misma que deberá reflejar las prestaciones mensuales de cada funcionario erogadas vía Participaciones y vía nómina, las cuales deberán estar apegadas al Tabulador de Sueldos aprobado por el mismo, con la finalidad de que tenga conocimiento del costo por Maestro Comisionado.

Observaciones a los CC. Ing. Raúl Veyna Lamas (Responsable Subsidiario), L.C. Eduardo Castillo Perales (Responsable Directo), Rodolfo Gómez García (Responsable Directo) y Roberto Guerrero Medina (Responsable Directo); quienes se desempeñaron durante el periodo del 15 de septiembre al 31 de diciembre de 2010 el primero, del 18 de septiembre al 31 de diciembre de 2010 el segundo y los dos siguientes durante el periodo del 1° de Octubre al 31 de diciembre de 2010 como Presidente Municipal, Tesorero Municipal y Maestros Comisionados, por un importe de $44,500.00, por concepto de erogaciones con cargo al Presupuesto de Egresos por sueldos, compensaciones y otras prestaciones superiores a las percepciones procedentes. Lo anterior de acuerdo a los artículos 50 fracción IV, 179, 181, 185 y 186 de la Ley Orgánica del Municipio, artículo 5° de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios del Estado de Zacatecas y artículo 7 y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas.

AF-10/32-010 Recomendación Se recomienda a la Administración Municipal actual, elaborar la plantilla de maestros comisionados y someterla a autorización del H. Ayuntamiento, en la cual deberá indicar en forma clara y específica la percepción de cada

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 9 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

maestro que será descontada de Participaciones al municipio en forma mensual y la compensación adicional que, en su caso se autorice, así como el tabulador de sueldos que señale los puestos, categorías y percepciones de cada uno de ellos autorizado también por el H. Ayuntamiento, cabe señalar que además deberá de considerarse lo establecido en el Decreto No. 75 de fecha 11 de diciembre de 2010, el cual señala en su artículo 160 fracción III “ Ningún servidor público podrá tener una remuneración igual o mayor que su superior jerárquico…”. Además es recomendable que se realicen conciliaciones de manera mensual con la finalidad de corroborar la autenticidad de los descuentos realizados por la Secretaría de Finanzas vía Participaciones por este concepto. Lo anterior con fundamento en los artículos 50 fracción IV, 179, 181, 185 y 186 de la Ley Orgánica del Municipio y 160 de la Constitución Política del Estado Libre y Soberano de Zacatecas.

conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-10/32-011 Solicitud de Intervención del Órgano Interno del Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede e informe de los resultados de su gestión a esta Auditoría Superior del Estado.

Subsiste y por lo tanto no solventa. Se reitera la solicitud de intervención del Órgano Interno de Control.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 10 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

RESULTADO DEL EJERCICIO

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

El municipio de Morelos, Zacatecas, registró como resultado del ejercicio 2010 un Déficit por $3,802,938.00, en virtud de que sus egresos fueron superiores a sus ingresos, situación que se explica en función a la existencia al inicio del ejercicio, así como a los financiamientos obtenidos.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 11 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

CAJA

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Resultado AF-07 Sin Observación El importe del saldo en Caja al 31 de diciembre de 2010 ascendió a $20,116.33, el cual corresponde al fondo fijo, mismo que al ser revisado se comprobó su adecuado manejo ya que no se dispone de la recaudación diaria para afrontar gastos menores, asimismo el reembolso se realiza de manera oportuna, de tal forma que siempre se cuenta con recursos disponibles, motivo por el cual no hubo observaciones que hacer constar. Es de importancia señalar que el ente fiscalizado a fin de garantizar los recursos que se utilizan en su fondo fijo, cuenta con documento mercantil firmado por el Tesorero Municipal, Lic. Eduardo Castillo Perales.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 12 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

BANCOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Resultado AF-08, Sin Observación. La cuenta de Bancos presentó un saldo por $735,808.03 al 31 de diciembre de 2010 según su Estado de Posición Financiera, integrado en 7 cuentas bancarias a nombre del municipio, habiéndose verificado que el ente fiscalizado realizó en tiempo y forma los depósitos a las cuentas en mención, expide los cheques mediante el uso de firmas mancomunadas y de manera cronológica, se encontraron las chequeras resguardadas bajo llave y no se detectaron cheques firmados en blanco.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 13 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

ACTIVO FIJO

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Resultado AF-09, Sin Observación El saldo del Activo Fijo en el Estado de Posición Financiera al 31 de diciembre de 2010 fue por $7,884,691.68, el cual incluye un monto de -$2,135,465.07 integrado por -$182,627.57 derivado de reclasificaciones, $1,782.50 correspondiente a incorporaciones del ejercicio 2009 y la disminución de $1,954,620.00 correspondiente a desincorporación por venta de bienes. Las adquisiciones de bienes muebles e inmuebles del ejercicio fueron por la cantidad de $148,585.41, de las cuales $124,596.41 (83.86%) se realizaron con Recursos Propios y $23,989.00 (16.14%) con Recursos Federales. De las adquisiciones realizadas con Recursos Propios durante el ejercicio sujeto a revisión, la más relevante fue 1 camión de pasajeros con capacidad para 10 personas marca Ford modelo 1994 con un costo total de $170,000.00, del cual fue pagada la cantidad de $100,000.00 en 2010. Derivado de la revisión física a dichos bienes, se corroboró que cuentan con su soporte documental y al servicio de las actividades propias del ente auditado.

Resultado PF-01, Observación PF-01 Que corresponde a la administración 2007-2010

Durante el ejercicio 2010 se realizaron adquisiciones con Recursos Federales por un monto total de $23,989.00, el cual deriva de la aplicación de recursos del Fondo III por $18,140.00 de recursos 2010 y $5,849.00 de recursos 2009 aplicados en 2010, las adquisiciones señaladas corresponden a la adquisición de equipo agropecuario, industrial y de construcción, mobiliario y equipo de administración y equipo de cómputo y comunicación; es conveniente señalar que las adquisiciones antes señaladas fueron incorporadas al Activo Fijo incrementando el Patrimonio del municipio, con excepción de 1 equipo de cómputo, por el monto de $5,849.00 del Fondo III.

PF-10/32-001 Recomendación Se recomienda al Ente Fiscalizado realizar la incorporación al Activo Fijo e incremento al Patrimonio del municipio por la cantidad de $5,849.00 correspondiente a la adquisición de 1 equipo de cómputo con recursos del Fondo III, asimismo sea considerado en el inventario del mismo.

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

Resultado AF-10, Observación AF-06 Que corresponde a la Administración 2007-2010 Como resultado del análisis que realizó la Administración 2010-2013 de los bienes que le fueron entregados con motivo del acto de Entrega Recepción, se detectaron varios bienes que no fueron ubicados físicamente en las instalaciones de la Presidencia Municipal, por un importe de $22,589.50 según se detalla a continuación:

DESCRIPCIÓN DEL BIEN FECHA DE ADQUISICIÓN

PRECIO DE ADQUISICIÓN

NO. FACTURA PROVEEDOR

AF-10/32-012 Pliego de Observaciones Esta Auditoría Superior del Estado, formulará Pliego de Observaciones a los CC. Arq. Rafael Trejo Pérez (Responsable Subsidiario) y L.E. Rito Mireles Medellín (Responsable Directo), quienes se desempeñaron durante el periodo del 1°

No solventa, por lo tanto se deriva en la Promoción de Fincamiento de Responsabilidades Resarcitorias.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 14 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

ACTIVO FIJO

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

TELÉFONO INALÁMBRICO COLOR GRIS, MARCA MOTOROLA, DE 2.4 GHZ

01/04/2009 520.00 64757 ABEL RODRÍGUEZ AGUAYO/ MÓVIL PAPELERÍA

EQUIPO DE SONORIZACIÓN, CONSOLA MODELO PA6FX

06/01/2008 5,290.00 100158 NUEVA WAL MART DE MÉXICO S. DE R.L. DE C.V.

TOLDO DE 8 POSTES 04/11/2008 3,939.00 126752 NUEVA WAL MART DE MÉXICO S. DE R.L. DE C.V.

SOFTWARE DE CONTROL DE ASISTENCIA

01/09/2008 9,085.00 4164 SOLUCIONES EMPRESARIALES, C&T, S.A. DE C.V.

7 CARGADORES PORTÁTILES PARA RADIO

29/12/2007 KENGOOD Y 17/05/2000 MOTOROLA

3,755.50 SIN

SELCOM/ SEGURIDAD ELECTRÓNICA Y COMUNICACIONES S.A. DE C.V.

TOTAL $22,589.50

Cabe señalar que durante el proceso de solventación de confronta el ente auditado señaló lo siguiente: "Del software lo adquirió el Srio. Técnico Javier González Escareño que trabajaba en esta Presidencia Municipal, y al poco tiempo presenta su renuncia voluntaria y no nos entregó el software y no se pudo localizar dicha persona, ya que no era de este municipio." "Del teléfono inalámbrico, desde que se adquirió como a los 3 meses se extravió y no se pudo localizar y en la entrega recepción se nos olvidó darlo de baja." Argumentos tales que no solventan la observación.

de enero al 15 de septiembre de 2010 como Presidente Municipal y Síndico Municipal, así como a los C.C. Profr. Sergio Vázquez Luján (Responsable Directo) y Lic. Victor Manuel Medina Ramírez (Responsable Directo), quienes fungieron como Secretario de Gobierno Municipal por los periodos del 1° de enero al 30 de marzo y del 31 de marzo al 15 de septiembre de 2010, respectivamente, por un importe de $22,589.50, por concepto de bienes muebles no localizados al servicio de la Presidencia Municipal de Morelos, Zacatecas. Lo anterior de acuerdo a los artículos 78 fracción V, 92 fracción XVII, 155 y 156 de la Ley Orgánica del Municipio, artículo 5° de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios del Estado de Zacatecas y artículo 7 y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas.

Resultado AF-11, Observación AF-07 Que corresponde a la Administración 2007-2010 Derivado de la denuncia presentada por la Administración Municipal 2010-2013, se detectó que la Administración Municipal 2007-2010 en Sesión Ordinaria de Cabildo, celebrada el 10 de septiembre de 2009, en el punto 9 se aprueba por unanimidad la permuta del terreno con clave catastral no. 032-001-001723, el cual corresponde al predio rústico ubicado al poniente de la cabecera municipal, en el punto denominado "El Ardillal", mismo que corresponde a la reserva territorial del Municipio de Morelos, Zacatecas, con una extensión de 2-00-00 hectáreas por un terreno ubicado en el punto denominado "Uraga" al lado noroeste de la población de Morelos, Zacatecas, con una superficie total de 1-00-00 hectáreas, cabe señalar que el predio

AF-10/32-013 Promoción para el Fincamiento de Responsabilidades Administrativas Esta Auditoría Superior del Estado promoverá ante los órganos competentes, el inicio y trámite del procedimiento conducente para que se apliquen una o más de las sanciones previstas en el artículo 44 de la Ley de

Esta acción se promoverá ante las autoridades correspondientes según sea el caso, siendo estas la Legislatura del Estado o la Contraloría Interna de Gobierno del Estado.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 15 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

ACTIVO FIJO

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

propiedad del municipio se encuentra escriturado e inscrito en el Registro Público de la Propiedad, doblando en extensión con el que se pretende permutar.

Respecto de esta observación el municipio comenta lo siguiente: "Se anexa escrito de aclaración, plano y acta de notario público." Además anexo a dicho escrito presenta plano de la Ciudad de Morelos, donde se especifica la ubicación de cada terreno, así como la localización de la mancha urbana, tendencias y crecimiento, la distancia a que se ubican los servicios básicos como son agua potable, luz, drenaje, factores que influyen en el valor catastral, considerando ellos que la permuta en ese sentido fue justa; sin embargo no se cumplió con el requisito de solicitar y obtener la aprobación por parte de la H. Legislatura del Estado para realizar dicha permuta.

Responsabilidades de los Servidores Públicos del Estado y Municipios de Zacatecas en vigor, a los C.C. Arq. Rafael Trejo Pérez, L.E. Rito Mireles Medellín, Antonio Almaraz Sifuentes, Claudio Lennin Arellano García, Luz María García Pinedo, José Tránsito Delgado Salazar, Micaela Medellín Pizaña, María Isabel Trejo Trejo, Víctor Hugo Martínez Pinedo, Manuel Alejandro Menchaca Carrillo, Graciela Alvarado Esparza y Adalberto López García, quienes se desempeñaron como Presidente Municipal, Síndico Municipal y Regidores durante el periodo del 1° de enero al 15 de septiembre de 2010, por no haber realizado las gestiones ante la H. Legislatura del Estado de Zacatecas para obtener la autorización a fin de realizar la permuta de un Bien Inmueble propiedad del Municipio. Lo anterior con fundamento en los artículos 49 fracción XXVIII, 50 fracción VIII, 78 fracción V, 154 y 157 fracción II de la Ley Orgánica del Municipio, artículos 28 fracción II, 30 y 31 de la Ley del Patrimonio del Estado y Municipios, así como el artículo 5º fracción I de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios de

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 16 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

ACTIVO FIJO

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Zacatecas.

AF-10/32-014 Recomendación Se recomiendaa la Administración Municipal actual, que para efecto de enajenar, donar o permutar un bien propiedad del municipio se deberá contar con el acuerdo de la mayoría simple del Ayuntamiento y cuando el valor de un bien o del lote a enajenar sea superior a las 100 cuotas de salario mínimo vigente en el Estado de Zacatecas o se trate de un inmueble, solicite la autorización correspondiente a la H. Legislatura del Estado, asimismo se recomienda realizar los registros contables relativos al ingreso en caso de haber sido enajenados y a la desincorporación del Activo Fijo del Patrimonio del municipio. Lo anterior con fundamento en los artículos 49 fracción XXVIII, 50 fracción VIII, 78 fracción V, 154 Y 157 fracción II de la Ley Orgánica del Municipio.

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-10/32-015 Solicitud de Intervención del Órgano Interno del Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede e informe de

Subsiste y por lo tanto no solventa. Se reitera la solicitud de intervención del Órgano Interno de Control.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 17 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

ACTIVO FIJO

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

los resultados de su gestión a esta Auditoría Superior del Estado.

Resultado AF-12, Observación AF-08 Que corresponde a la Administración 2010-2013 De la revisión documental y física al parque vehicular propiedad del municipio de Morelos, Zac., se detectó que ninguna de las unidades cuenta con Póliza de Seguro. Por otra parte se detectaron dos vehículos en estado inservible, los cuales son los siguientes:

-Camioneta Ford tipo ambulancia, modelo 1985, número económico 18 y número de serie 1FDK37LXGKA66848, y

-Camioneta GMC Sierra, modelo 1990, número económico 19 y número de serie 1GTFC24KXLE535417.

AF-10/32-016 Recomendación Se recomienda a la Administración Municipal 2010-2013, asegurar cuando menos las unidades vehiculares que por su uso representen mayor riesgo, con el objeto de evitar gastos mayores en caso de algún siniestro. Por otra parte se recomienda llevar a cabo las acciones correspondientes para dar de baja los bienes que se encuentran en calidad de inservibles, contando con la autorización del H. Ayuntamiento, observando siempre la normatividad de la materia. Lo anterior de conformidad con los artículos 78 fracción V, 92 fracción XVII, 155 y 156 de la Ley Orgánica del Municipio.

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-10/32-017 Solicitud de Intervención del Órgano Interno del Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede e informe de los resultados de su gestión a esta Auditoría Superior del Estado.

Subsiste y por lo tanto no solventa. Se reitera la solicitud de intervención del Órgano Interno de Control.

Resultado AF-13, Observación AF-09 Que corresponde a la Administración 2010-2013

AF-10/32-018 Recomendación

Subsiste y por lo tanto no solventa,

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 18 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

ACTIVO FIJO

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

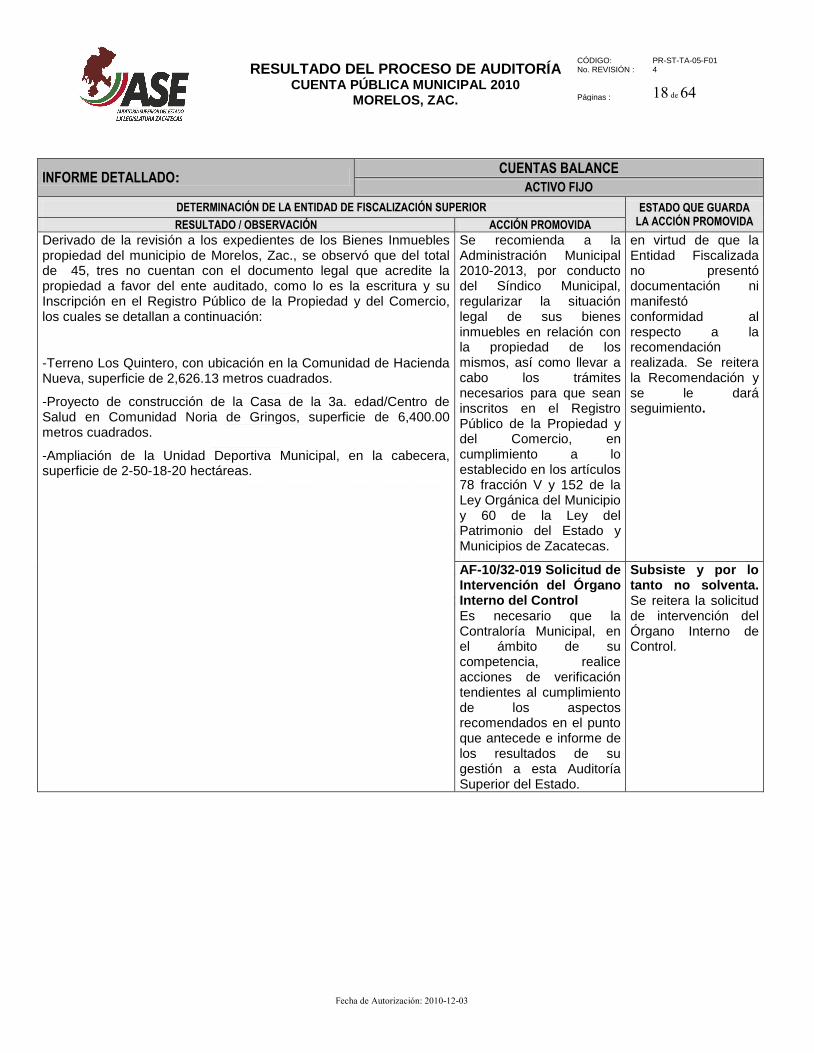

Derivado de la revisión a los expedientes de los Bienes Inmuebles propiedad del municipio de Morelos, Zac., se observó que del total de 45, tres no cuentan con el documento legal que acredite la propiedad a favor del ente auditado, como lo es la escritura y su Inscripción en el Registro Público de la Propiedad y del Comercio, los cuales se detallan a continuación:

-Terreno Los Quintero, con ubicación en la Comunidad de Hacienda Nueva, superficie de 2,626.13 metros cuadrados.

-Proyecto de construcción de la Casa de la 3a. edad/Centro de Salud en Comunidad Noria de Gringos, superficie de 6,400.00 metros cuadrados.

-Ampliación de la Unidad Deportiva Municipal, en la cabecera, superficie de 2-50-18-20 hectáreas.

Se recomienda a la Administración Municipal 2010-2013, por conducto del Síndico Municipal, regularizar la situación legal de sus bienes inmuebles en relación con la propiedad de los mismos, así como llevar a cabo los trámites necesarios para que sean inscritos en el Registro Público de la Propiedad y del Comercio, en cumplimiento a lo establecido en los artículos 78 fracción V y 152 de la Ley Orgánica del Municipio y 60 de la Ley del Patrimonio del Estado y Municipios de Zacatecas.

en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-10/32-019 Solicitud de Intervención del Órgano Interno del Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede e informe de los resultados de su gestión a esta Auditoría Superior del Estado.

Subsiste y por lo tanto no solventa. Se reitera la solicitud de intervención del Órgano Interno de Control.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 19 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

DEUDA PÚBLICA Y ADEUDOS (PASIVOS)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

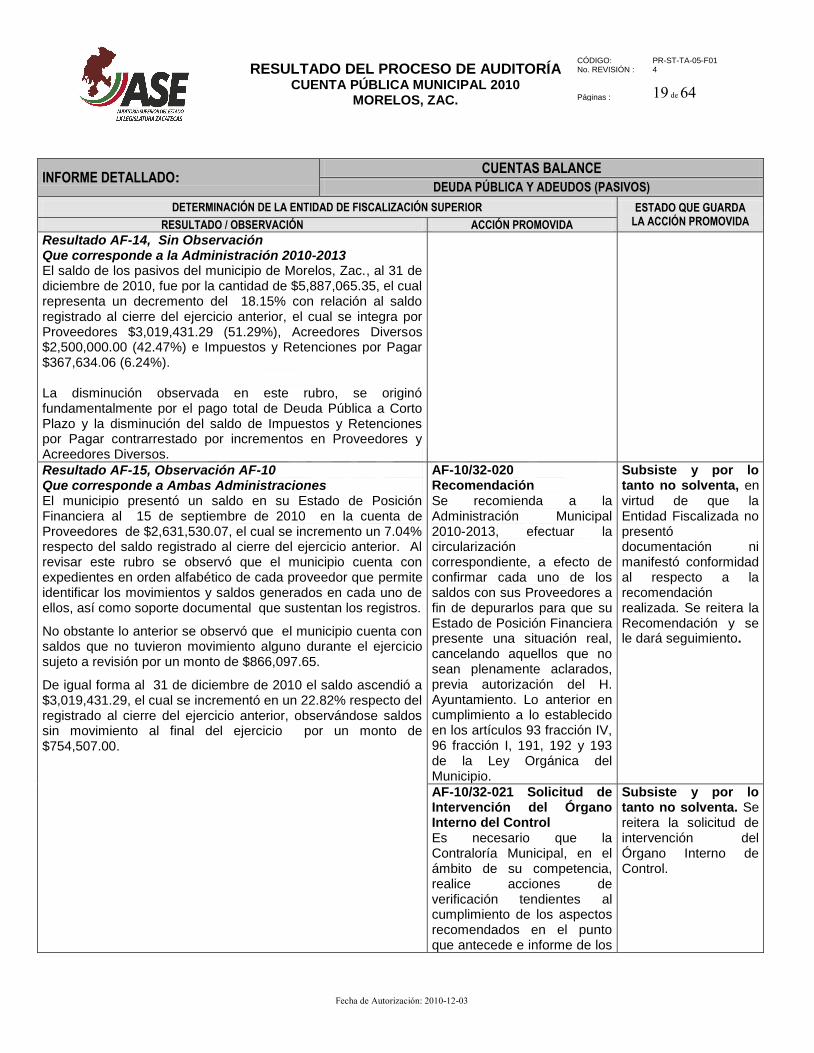

Resultado AF-14, Sin Observación Que corresponde a la Administración 2010-2013 El saldo de los pasivos del municipio de Morelos, Zac., al 31 de diciembre de 2010, fue por la cantidad de $5,887,065.35, el cual representa un decremento del 18.15% con relación al saldo registrado al cierre del ejercicio anterior, el cual se integra por Proveedores $3,019,431.29 (51.29%), Acreedores Diversos $2,500,000.00 (42.47%) e Impuestos y Retenciones por Pagar $367,634.06 (6.24%). La disminución observada en este rubro, se originó fundamentalmente por el pago total de Deuda Pública a Corto Plazo y la disminución del saldo de Impuestos y Retenciones por Pagar contrarrestado por incrementos en Proveedores y Acreedores Diversos.

Resultado AF-15, Observación AF-10 Que corresponde a Ambas Administraciones El municipio presentó un saldo en su Estado de Posición Financiera al 15 de septiembre de 2010 en la cuenta de Proveedores de $2,631,530.07, el cual se incremento un 7.04% respecto del saldo registrado al cierre del ejercicio anterior. Al revisar este rubro se observó que el municipio cuenta con expedientes en orden alfabético de cada proveedor que permite identificar los movimientos y saldos generados en cada uno de ellos, así como soporte documental que sustentan los registros.

No obstante lo anterior se observó que el municipio cuenta con saldos que no tuvieron movimiento alguno durante el ejercicio sujeto a revisión por un monto de $866,097.65.

De igual forma al 31 de diciembre de 2010 el saldo ascendió a $3,019,431.29, el cual se incrementó en un 22.82% respecto del registrado al cierre del ejercicio anterior, observándose saldos sin movimiento al final del ejercicio por un monto de $754,507.00.

AF-10/32-020 Recomendación Se recomienda a la Administración Municipal 2010-2013, efectuar la circularización correspondiente, a efecto de confirmar cada uno de los saldos con sus Proveedores a fin de depurarlos para que su Estado de Posición Financiera presente una situación real, cancelando aquellos que no sean plenamente aclarados, previa autorización del H. Ayuntamiento. Lo anterior en cumplimiento a lo establecido en los artículos 93 fracción IV, 96 fracción I, 191, 192 y 193 de la Ley Orgánica del Municipio.

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-10/32-021 Solicitud de Intervención del Órgano Interno del Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede e informe de los

Subsiste y por lo tanto no solventa. Se reitera la solicitud de intervención del Órgano Interno de Control.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 20 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

DEUDA PÚBLICA Y ADEUDOS (PASIVOS)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

resultados de su gestión a esta Auditoría Superior del Estado.

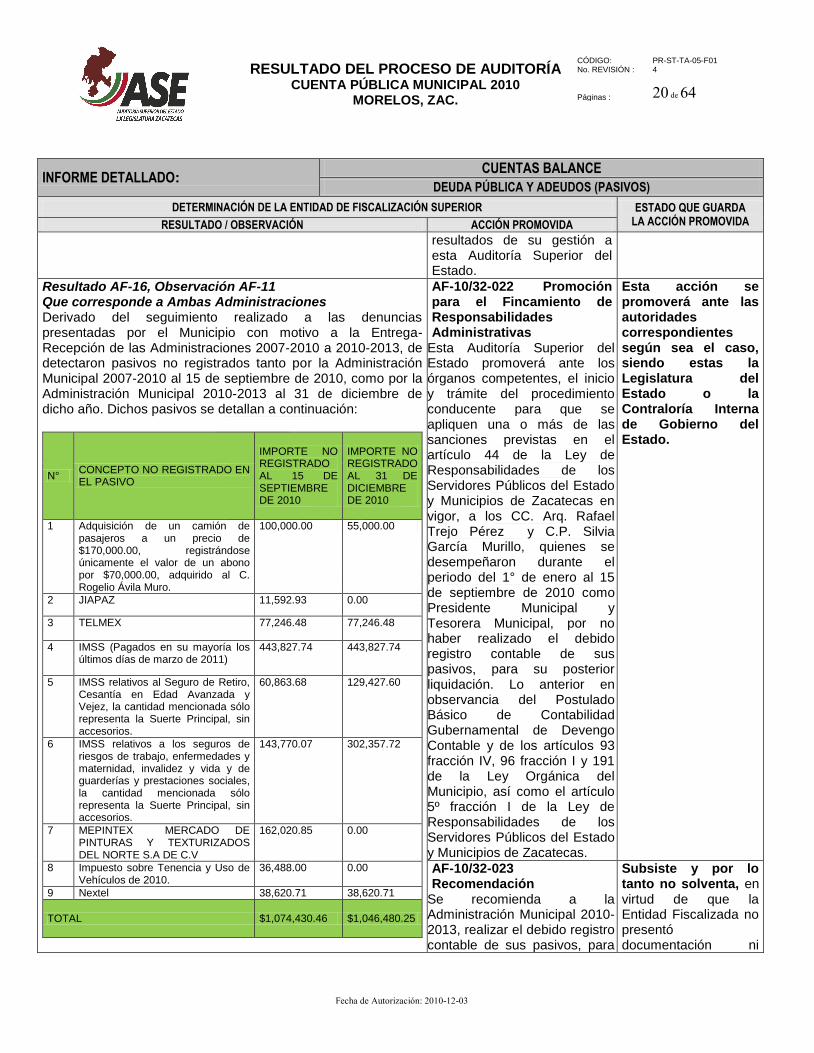

Resultado AF-16, Observación AF-11 Que corresponde a Ambas Administraciones Derivado del seguimiento realizado a las denuncias presentadas por el Municipio con motivo a la Entrega-Recepción de las Administraciones 2007-2010 a 2010-2013, de detectaron pasivos no registrados tanto por la Administración Municipal 2007-2010 al 15 de septiembre de 2010, como por la Administración Municipal 2010-2013 al 31 de diciembre de dicho año. Dichos pasivos se detallan a continuación:

N° CONCEPTO NO REGISTRADO EN EL PASIVO

IMPORTE NO REGISTRADO AL 15 DE SEPTIEMBRE DE 2010

IMPORTE NO REGISTRADO AL 31 DE DICIEMBRE DE 2010

1 Adquisición de un camión de pasajeros a un precio de $170,000.00, registrándose únicamente el valor de un abono por $70,000.00, adquirido al C. Rogelio Ávila Muro.

100,000.00 55,000.00

2 JIAPAZ 11,592.93 0.00

3 TELMEX 77,246.48 77,246.48

4 IMSS (Pagados en su mayoría los últimos días de marzo de 2011)

443,827.74 443,827.74

5 IMSS relativos al Seguro de Retiro, Cesantía en Edad Avanzada y Vejez, la cantidad mencionada sólo representa la Suerte Principal, sin accesorios.

60,863.68 129,427.60

6 IMSS relativos a los seguros de riesgos de trabajo, enfermedades y maternidad, invalidez y vida y de guarderías y prestaciones sociales, la cantidad mencionada sólo representa la Suerte Principal, sin accesorios.

143,770.07 302,357.72

7 MEPINTEX MERCADO DE PINTURAS Y TEXTURIZADOS DEL NORTE S.A DE C.V

162,020.85 0.00

8 Impuesto sobre Tenencia y Uso de Vehículos de 2010.

36,488.00 0.00

9 Nextel 38,620.71 38,620.71

TOTAL $1,074,430.46 $1,046,480.25

AF-10/32-022 Promoción para el Fincamiento de Responsabilidades Administrativas

Esta Auditoría Superior del Estado promoverá ante los órganos competentes, el inicio y trámite del procedimiento conducente para que se apliquen una o más de las sanciones previstas en el artículo 44 de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios de Zacatecas en vigor, a los CC. Arq. Rafael Trejo Pérez y C.P. Silvia García Murillo, quienes se desempeñaron durante el periodo del 1° de enero al 15 de septiembre de 2010 como Presidente Municipal y Tesorera Municipal, por no haber realizado el debido registro contable de sus pasivos, para su posterior liquidación. Lo anterior en observancia del Postulado Básico de Contabilidad Gubernamental de Devengo Contable y de los artículos 93 fracción IV, 96 fracción I y 191 de la Ley Orgánica del Municipio, así como el artículo 5º fracción I de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios de Zacatecas.

Esta acción se promoverá ante las autoridades correspondientes según sea el caso, siendo estas la Legislatura del Estado o la Contraloría Interna de Gobierno del Estado.

AF-10/32-023 Recomendación

Se recomienda a la Administración Municipal 2010-2013, realizar el debido registro contable de sus pasivos, para

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 21 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

DEUDA PÚBLICA Y ADEUDOS (PASIVOS)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

su posterior liquidación, lo anterior en observancia del Postulado Básico de Contabilidad Gubernamental de Devengo Contable y de los artículos 93 fracción IV, 96 fracción I y 191 de la Ley Orgánica del Municipio.

manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-10/32-024 Solicitud de Intervención del Órgano Interno del Control

Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice las acciones de verificación tendientes al cumplimiento de los aspectos recomendados anteriormente e informe de los resultados obtenidos a esta Auditoría Superior del Estado.

Subsiste y por lo tanto no solventa. Se reitera la solicitud de intervención del Órgano Interno de Control.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 22 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO:

CUMPLIMIENTO DE LA LEY DE INGRESOS, PRESUPUESTO DE EGRESOS Y ANÁLISIS DE

DESVIACIONES PRESUPUESTALES, ASÍ COMO APEGO A LA NORMATIVIDAD APLICABLE

APEGO A LA NORMATIVIDAD APLICABLE DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE

GUARDA LA ACCIÓN

PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Para verificar el cumplimiento en la aplicación de la Ley de Ingresos del Municipio se llevó a cabo el análisis, comparando lo cobrado según el tarifario presentado por el municipio con lo establecido en la Ley, asimismo se verificó una muestra de recibos de ingresos, obteniendo como resultado que el municipio cobra de acuerdo a lo previsto en la misma. El municipio de Morelos, Zacatecas, realizó dos modificaciones a los presupuestos de Ingresos y Egresos del ejercicio 2010. En relación al presupuesto de Ingresos para el ejercicio 2010, el municipio recaudó y recibió 16.16% menos de lo presupuestado observándose decrementos en todas sus cuentas; asimismo existe un subejercicio en el presupuesto de Egresos del 7.47%, registrándose desfases presupuestales en todas sus cuentas, observándose además que el rubro de Deuda Pública fue presupuestado tanto en el Ingreso como en el Egreso y no tuvo movimientos.

Con base en lo anterior se concluye que las variaciones generales son de orden relevante, cabe mencionar que el decremento en los Ingresos fue mayor al decremento presentado en los Egresos, situación no conveniente para el municipio.

Resultado AF-17, Observación AF-12 Que corresponde a la Administración 2007-2010 De la revisión efectuada a la normatividad, con respecto a conceder cargo o comisión a personas que tienen parentesco con los miembros del H. Ayuntamiento, se detectaron 3 casos que constituyen presunción de nepotismo, mismos que se relacionan a continuación:

No. Nombre del Funcionario

Cargo Fecha de Posesión

Nombre de Servidor

Cargo Relación Fam.

Grado de Nepotismo

Salario quincenal

Importe percibido durante 2010

1 Claudio Lennin Arellano García

Regidor 15/09/07 Said Ulises Arellano García

Auxiliar de Comunicación Social

Hermano 1er. Grado 2,500.00 2,500.00

2 Víctor Hugo Martínez Pinedo

Regidor 15/09/07 David salvador Martínez Pinedo

Encargado de Deportes

Hermano 1er. Grado 2,500.00 42,500.00

3 Luz María García Pinedo

Regidora 15/09/07 Jaime García Pinedo

Auxiliar del departamento de Obras Públicas (Peón)

Hermano 1er. Grado 1,700.00 30,624.00

$75,624.00

AF-10/32-025 Promoción para el Fincamiento de Responsabilidades Administrativas Esta Auditoría Superior del Estado promoverá ante los órganos competentes, el inicio y trámite del procedimiento conducente para que se apliquen una o más de las sanciones previstas en el artículo 44 de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios de Zacatecas en vigor, a los CC. Claudio Lennin Arellano García, Víctor Hugo

Esta acción se promoverá ante las autoridades correspondientes según sea el caso, siendo estas la Legislatura del Estado o la Contraloría Interna de Gobierno del Estado.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 23 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO:

CUMPLIMIENTO DE LA LEY DE INGRESOS, PRESUPUESTO DE EGRESOS Y ANÁLISIS DE

DESVIACIONES PRESUPUESTALES, ASÍ COMO APEGO A LA NORMATIVIDAD APLICABLE

APEGO A LA NORMATIVIDAD APLICABLE DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE

GUARDA LA ACCIÓN

PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Martínez Pinedo y Luz María García Pinedo, quienes se desempeñaron durante el periodo del 1° de enero al 15 de septiembre de 2010 como Regidores, por conceder cargo o comisión remunerado a personas que tienen parentesco con los miembros del H. Ayuntamiento en los grados establecidos en la Ley. Lo anterior en observancia de los artículos 50 fracción V, 93 fracción IV, 96 fracción I y 186 de la Ley Orgánica del Municipio, así como el artículo 5° fracciones I y XXVII de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios de Zacatecas.

Resultado AF-18, Observación AF-13 Que corresponde a la Administración 2010-2013 Derivado de la revisión física de los expedientes de los trabajadores se observó que en atención a la recomendación realizada con anterioridad, el municipio ya ha realizado acciones que le permitan integrar los expedientes de todo el personal, sin embargo, aún no se encuentran totalmente integrados, además de que no se tienen contratos individuales con los trabajadores eventuales.

AF-10/32-026 Recomendación Se recomienda a la Administración Municipal actual, continuar con la actualización de los expedientes del personal, a fin de

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 24 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO:

CUMPLIMIENTO DE LA LEY DE INGRESOS, PRESUPUESTO DE EGRESOS Y ANÁLISIS DE

DESVIACIONES PRESUPUESTALES, ASÍ COMO APEGO A LA NORMATIVIDAD APLICABLE

APEGO A LA NORMATIVIDAD APLICABLE DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE

GUARDA LA ACCIÓN

PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Cabe señalar que durante el proceso de solventación, el municipio presentó su disposición a atender la recomendación, acompañando copia del oficio que giró el Presidente Municipal para que se diera el seguimiento respectivo; sin embargo no se presentó evidencia de su ejecución.

que contengan los documentos que acrediten la relación laboral de todos y cada uno de sus trabajadores, por lo que respecta a eventuales se sugiere al municipio elaborar contratos de trabajo por tiempo determinado e incorporarlos, en su caso, a la nómina correspondiente. Lo anterior con fundamento en los artículos 74 fracción IX, 78 fracción II, 92 fracción XIV, 93 fracción I, 96 fracciones I y 194 de la Ley Orgánica del Municipio.

conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-10/32-027 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede e informe de los

Subsiste y por lo tanto no solventa. Se reitera la solicitud de intervención del Órgano Interno de Control.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 25 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO:

CUMPLIMIENTO DE LA LEY DE INGRESOS, PRESUPUESTO DE EGRESOS Y ANÁLISIS DE

DESVIACIONES PRESUPUESTALES, ASÍ COMO APEGO A LA NORMATIVIDAD APLICABLE

APEGO A LA NORMATIVIDAD APLICABLE DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE

GUARDA LA ACCIÓN

PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

resultados de su gestión a esta Auditoría Superior del Estado.

Resultado AF-19, Observación AF-14 Que corresponde a la Administración 2010-2013 Derivado de la revisión al procedimiento de suministro de combustibles, se observó que aún cuando el municipio maneja vales para dicho concepto, los cuales cuentan con campos como: Lugar y fecha, folio de requisición, solicitante, dirección, placas del vehículo, nombre del operador, producto, litros, precio unitario, importe, nombre y firma de aceptación, el control no cumple con las características de una bitácora, en donde además del control del gasto, también se busca tener un registro que pueda revelar datos como el rendimiento por litro de cada vehículo, el kilometraje y cuál es la condición en la que se encuentra cada unidad. Cabe señalar que durante el proceso de solventación el municipio presentó su disposición a atender la recomendación, acompañando copia del oficio que giró el Presidente Municipal para que se diera el seguimiento respectivo; sin embargo no se presentó evidencia de su ejecución.

AF-10/32-028 Recomendación Se recomienda a la Administración Municipal actual, implementar medidas de control interno para el suministro de combustibles y mantenimiento, elaborando bitácoras por cada vehículo oficial de cada uno de dichos rubros con el objeto de optimizar los recursos erogados por los conceptos antes mencionados. Lo anterior en observancia de los artículos 93 fracción IV, 96 fracción I, 191, 192, 193 y 194 de la Ley Orgánica del Municipio.

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-10/32-029 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de

Subsiste y por lo tanto no solventa. Se reitera la solicitud de intervención del Órgano Interno de Control.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 26 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO:

CUMPLIMIENTO DE LA LEY DE INGRESOS, PRESUPUESTO DE EGRESOS Y ANÁLISIS DE

DESVIACIONES PRESUPUESTALES, ASÍ COMO APEGO A LA NORMATIVIDAD APLICABLE

APEGO A LA NORMATIVIDAD APLICABLE DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE

GUARDA LA ACCIÓN

PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede e informe de los resultados de su gestión a esta Auditoría Superior del Estado.

Resultado AF-20, Observación AF-15 Que corresponde a la Administración 2010-2013 Derivado de la revisión al procedimiento de control de Viáticos, se verificó que el ente auditado ya está trabajando en la implementación de un tabulador para ese efecto, así como en un formato de pliego de comisión; sin embargo se detectó que se otorgan sin que estén autorizados en dicho tabulador que señale tarifas pernoctables y no pernoctables, de acuerdo a los lugares donde deberá realizarse la comisión, es decir no cuentan con políticas establecidas para su otorgamiento.

AF-10/32-030 Recomendación Se recomienda a la Administración Municipal 2010-2013, continuar con la implementación de medidas de control y políticas o reglamentos para el rubro de Viáticos, tales como un tabulador aprobado por el H. Ayuntamiento, el cual señale las cuotas autorizadas para las comisiones a diferentes lugares: en el municipio, en el estado, fuera del estado, en el extranjero, además de las cuotas pernoctables y no pernoctables, así como implementar el Pliego de Comisión y los lineamientos específicos para el otorgamiento y

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 27 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO:

CUMPLIMIENTO DE LA LEY DE INGRESOS, PRESUPUESTO DE EGRESOS Y ANÁLISIS DE

DESVIACIONES PRESUPUESTALES, ASÍ COMO APEGO A LA NORMATIVIDAD APLICABLE

APEGO A LA NORMATIVIDAD APLICABLE DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE

GUARDA LA ACCIÓN

PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

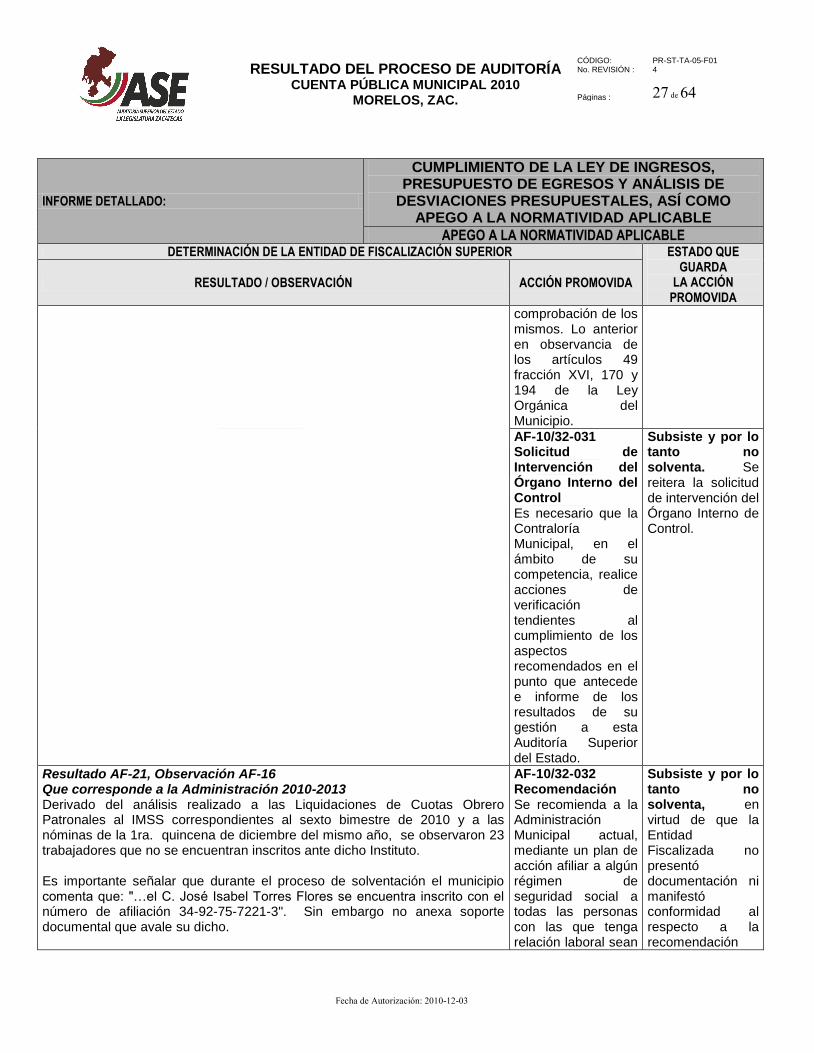

comprobación de los mismos. Lo anterior en observancia de los artículos 49 fracción XVI, 170 y 194 de la Ley Orgánica del Municipio.

AF-10/32-031 Solicitud de Intervención del Órgano Interno del Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede e informe de los resultados de su gestión a esta Auditoría Superior del Estado.

Subsiste y por lo tanto no solventa. Se reitera la solicitud de intervención del Órgano Interno de Control.

Resultado AF-21, Observación AF-16 Que corresponde a la Administración 2010-2013 Derivado del análisis realizado a las Liquidaciones de Cuotas Obrero Patronales al IMSS correspondientes al sexto bimestre de 2010 y a las nóminas de la 1ra. quincena de diciembre del mismo año, se observaron 23 trabajadores que no se encuentran inscritos ante dicho Instituto. Es importante señalar que durante el proceso de solventación el municipio comenta que: "…el C. José Isabel Torres Flores se encuentra inscrito con el número de afiliación 34-92-75-7221-3". Sin embargo no anexa soporte documental que avale su dicho.

AF-10/32-032 Recomendación Se recomienda a la Administración Municipal actual, mediante un plan de acción afiliar a algún régimen de seguridad social a todas las personas con las que tenga relación laboral sean

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 28 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO:

CUMPLIMIENTO DE LA LEY DE INGRESOS, PRESUPUESTO DE EGRESOS Y ANÁLISIS DE

DESVIACIONES PRESUPUESTALES, ASÍ COMO APEGO A LA NORMATIVIDAD APLICABLE

APEGO A LA NORMATIVIDAD APLICABLE DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE

GUARDA LA ACCIÓN

PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

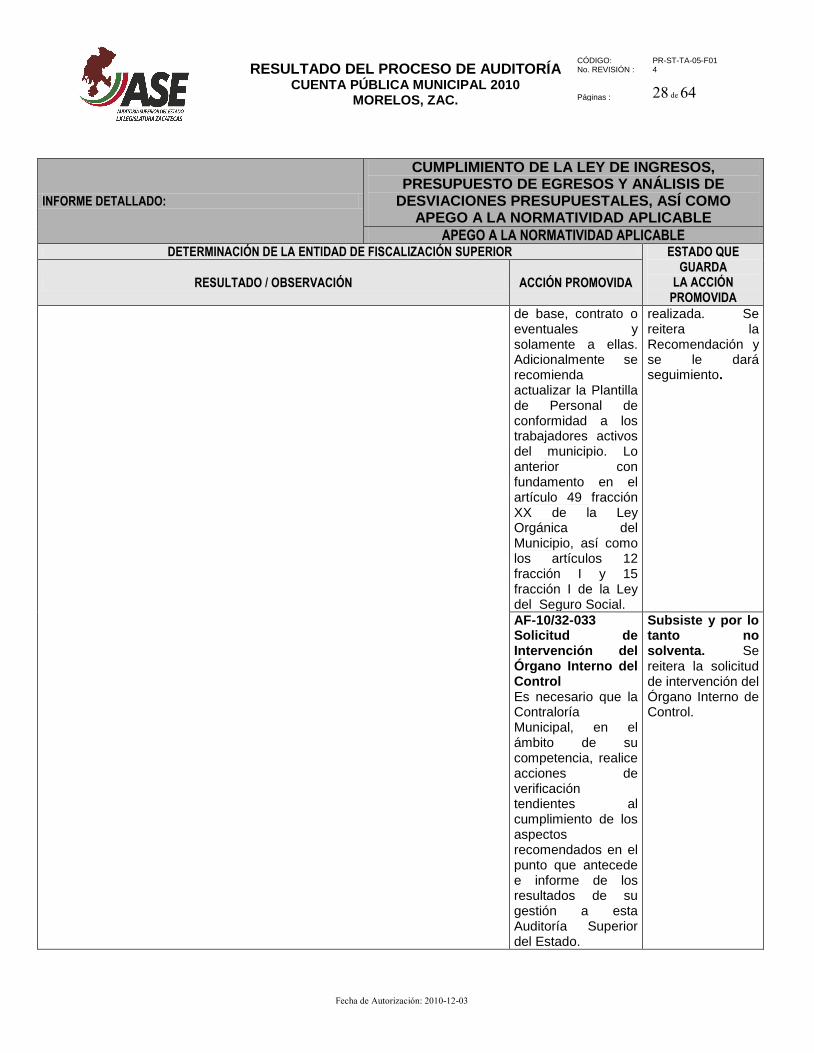

de base, contrato o eventuales y solamente a ellas. Adicionalmente se recomienda actualizar la Plantilla de Personal de conformidad a los trabajadores activos del municipio. Lo anterior con fundamento en el artículo 49 fracción XX de la Ley Orgánica del Municipio, así como los artículos 12 fracción I y 15 fracción I de la Ley del Seguro Social.

realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-10/32-033 Solicitud de Intervención del Órgano Interno del Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede e informe de los resultados de su gestión a esta Auditoría Superior del Estado.

Subsiste y por lo tanto no solventa. Se reitera la solicitud de intervención del Órgano Interno de Control.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 29 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL

RAMO GENERAL 33 FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

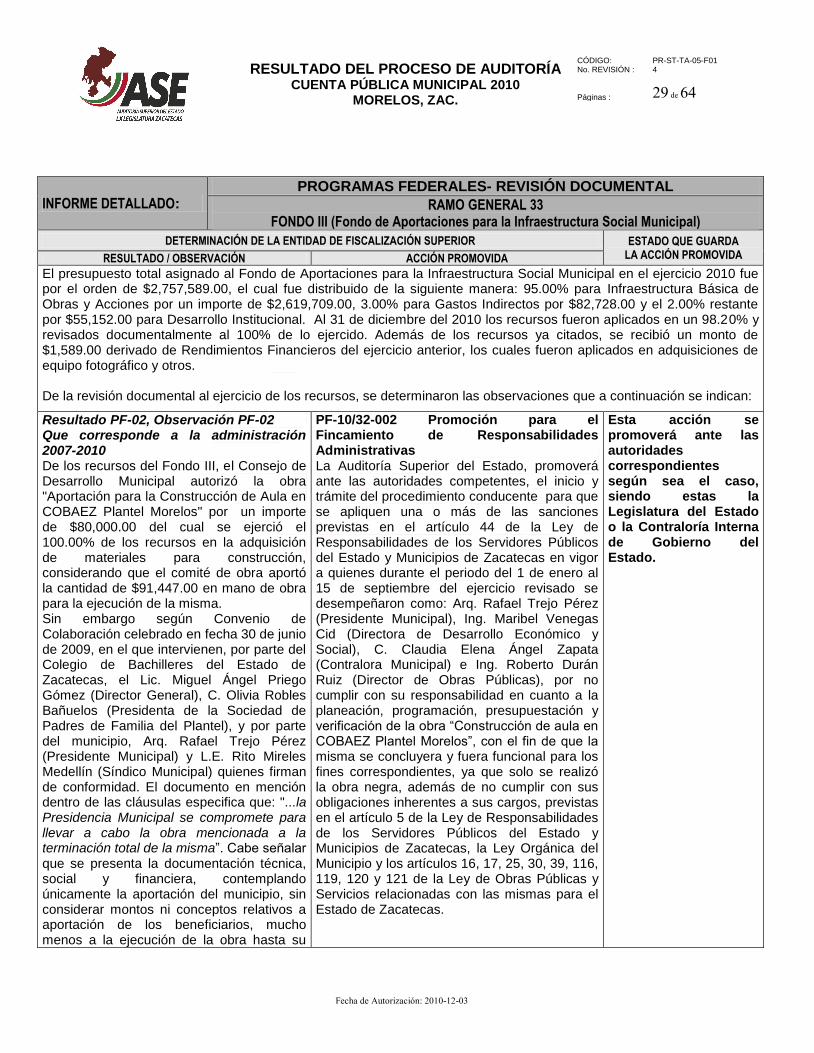

El presupuesto total asignado al Fondo de Aportaciones para la Infraestructura Social Municipal en el ejercicio 2010 fue por el orden de $2,757,589.00, el cual fue distribuido de la siguiente manera: 95.00% para Infraestructura Básica de Obras y Acciones por un importe de $2,619,709.00, 3.00% para Gastos Indirectos por $82,728.00 y el 2.00% restante por $55,152.00 para Desarrollo Institucional. Al 31 de diciembre del 2010 los recursos fueron aplicados en un 98.20% y revisados documentalmente al 100% de lo ejercido. Además de los recursos ya citados, se recibió un monto de $1,589.00 derivado de Rendimientos Financieros del ejercicio anterior, los cuales fueron aplicados en adquisiciones de equipo fotográfico y otros. De la revisión documental al ejercicio de los recursos, se determinaron las observaciones que a continuación se indican:

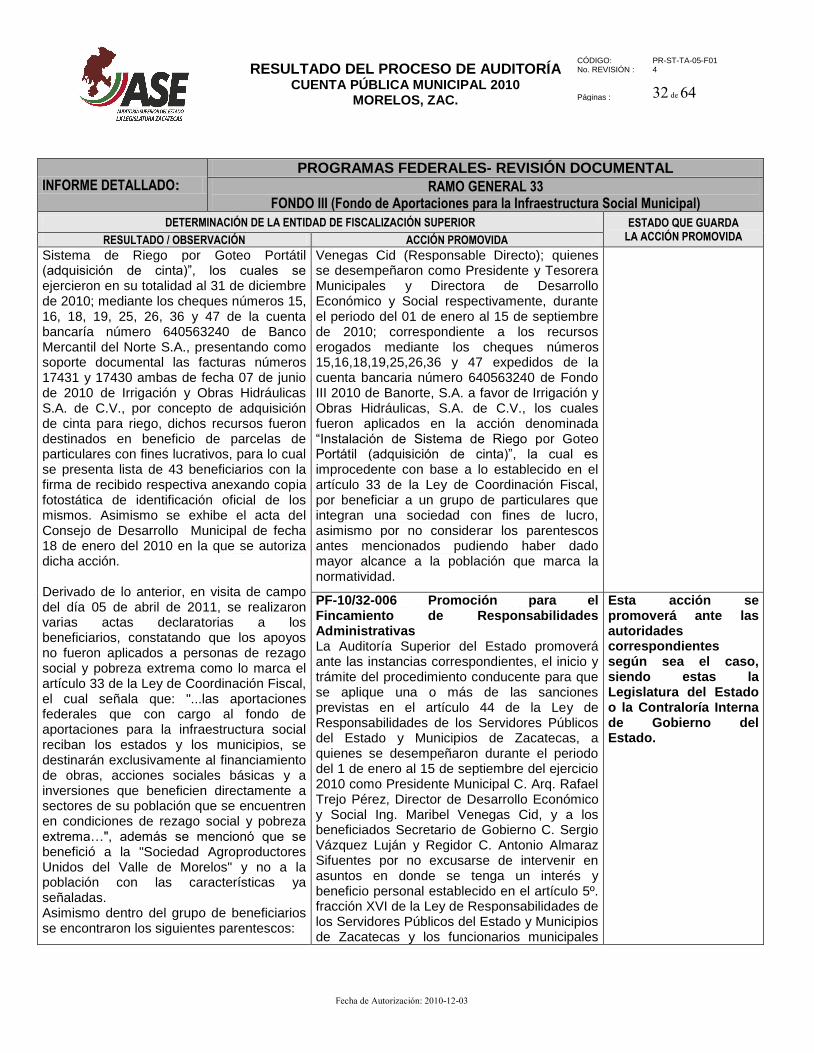

Resultado PF-02, Observación PF-02 Que corresponde a la administración 2007-2010 De los recursos del Fondo III, el Consejo de Desarrollo Municipal autorizó la obra "Aportación para la Construcción de Aula en COBAEZ Plantel Morelos" por un importe de $80,000.00 del cual se ejerció el 100.00% de los recursos en la adquisición de materiales para construcción, considerando que el comité de obra aportó la cantidad de $91,447.00 en mano de obra para la ejecución de la misma. Sin embargo según Convenio de Colaboración celebrado en fecha 30 de junio de 2009, en el que intervienen, por parte del Colegio de Bachilleres del Estado de Zacatecas, el Lic. Miguel Ángel Priego Gómez (Director General), C. Olivia Robles Bañuelos (Presidenta de la Sociedad de Padres de Familia del Plantel), y por parte del municipio, Arq. Rafael Trejo Pérez (Presidente Municipal) y L.E. Rito Mireles Medellín (Síndico Municipal) quienes firman de conformidad. El documento en mención dentro de las cláusulas especifica que: "...la Presidencia Municipal se compromete para llevar a cabo la obra mencionada a la terminación total de la misma”. Cabe señalar que se presenta la documentación técnica, social y financiera, contemplando únicamente la aportación del municipio, sin considerar montos ni conceptos relativos a aportación de los beneficiarios, mucho menos a la ejecución de la obra hasta su

PF-10/32-002 Promoción para el Fincamiento de Responsabilidades Administrativas La Auditoría Superior del Estado, promoverá ante las autoridades competentes, el inicio y trámite del procedimiento conducente para que se apliquen una o más de las sanciones previstas en el artículo 44 de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios de Zacatecas en vigor a quienes durante el periodo del 1 de enero al 15 de septiembre del ejercicio revisado se desempeñaron como: Arq. Rafael Trejo Pérez (Presidente Municipal), Ing. Maribel Venegas Cid (Directora de Desarrollo Económico y Social), C. Claudia Elena Ángel Zapata (Contralora Municipal) e Ing. Roberto Durán Ruiz (Director de Obras Públicas), por no cumplir con su responsabilidad en cuanto a la planeación, programación, presupuestación y verificación de la obra “Construcción de aula en COBAEZ Plantel Morelos”, con el fin de que la misma se concluyera y fuera funcional para los fines correspondientes, ya que solo se realizó la obra negra, además de no cumplir con sus obligaciones inherentes a sus cargos, previstas en el artículo 5 de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios de Zacatecas, la Ley Orgánica del Municipio y los artículos 16, 17, 25, 30, 39, 116, 119, 120 y 121 de la Ley de Obras Públicas y Servicios relacionadas con las mismas para el Estado de Zacatecas.

Esta acción se promoverá ante las autoridades correspondientes según sea el caso, siendo estas la Legislatura del Estado o la Contraloría Interna de Gobierno del Estado.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 30 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL

RAMO GENERAL 33 FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

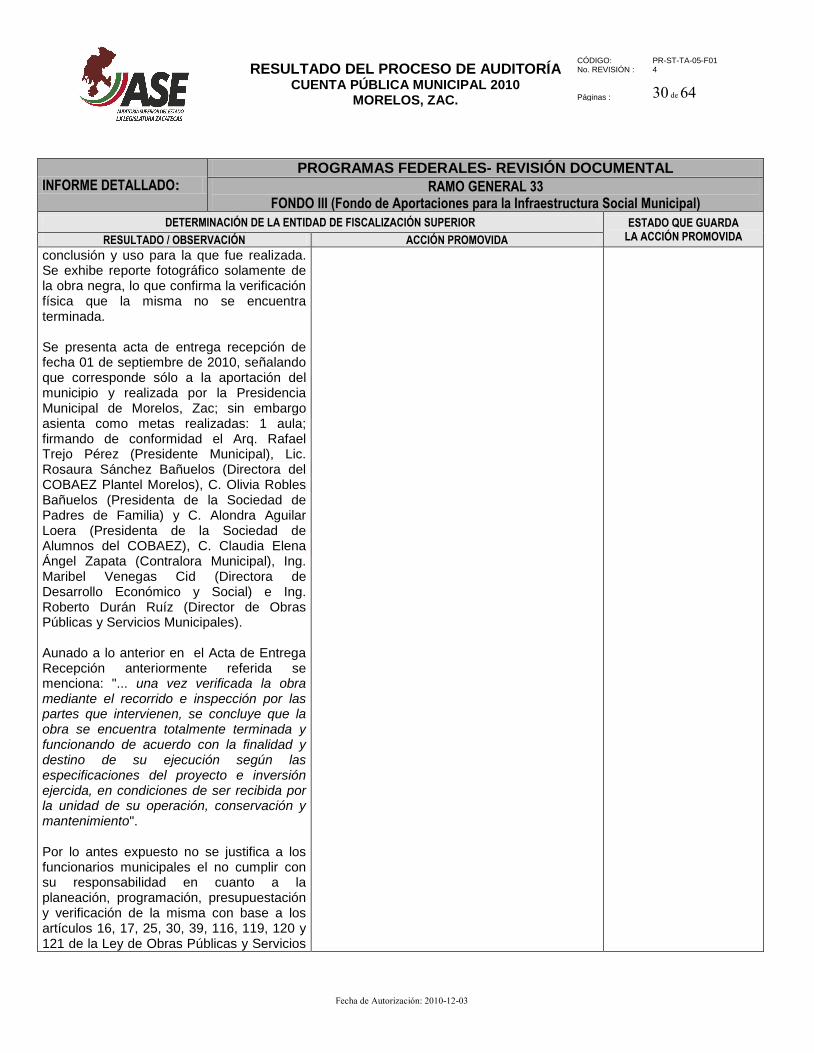

conclusión y uso para la que fue realizada. Se exhibe reporte fotográfico solamente de la obra negra, lo que confirma la verificación física que la misma no se encuentra terminada. Se presenta acta de entrega recepción de fecha 01 de septiembre de 2010, señalando que corresponde sólo a la aportación del municipio y realizada por la Presidencia Municipal de Morelos, Zac; sin embargo asienta como metas realizadas: 1 aula; firmando de conformidad el Arq. Rafael Trejo Pérez (Presidente Municipal), Lic. Rosaura Sánchez Bañuelos (Directora del COBAEZ Plantel Morelos), C. Olivia Robles Bañuelos (Presidenta de la Sociedad de Padres de Familia) y C. Alondra Aguilar Loera (Presidenta de la Sociedad de Alumnos del COBAEZ), C. Claudia Elena Ángel Zapata (Contralora Municipal), Ing. Maribel Venegas Cid (Directora de Desarrollo Económico y Social) e Ing. Roberto Durán Ruíz (Director de Obras Públicas y Servicios Municipales). Aunado a lo anterior en el Acta de Entrega Recepción anteriormente referida se menciona: "... una vez verificada la obra mediante el recorrido e inspección por las partes que intervienen, se concluye que la obra se encuentra totalmente terminada y funcionando de acuerdo con la finalidad y destino de su ejecución según las especificaciones del proyecto e inversión ejercida, en condiciones de ser recibida por la unidad de su operación, conservación y mantenimiento". Por lo antes expuesto no se justifica a los funcionarios municipales el no cumplir con su responsabilidad en cuanto a la planeación, programación, presupuestación y verificación de la misma con base a los artículos 16, 17, 25, 30, 39, 116, 119, 120 y 121 de la Ley de Obras Públicas y Servicios

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

MORELOS, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 31 de 64

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL

RAMO GENERAL 33 FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

relacionadas con las mismas para el Estado de Zacatecas, con el fin de que la obra en cuestión se concluyera y fuera funcional para los fines correspondientes, además de no contemplar en la información que integra el expediente unitario, la participación de los beneficiarios, para que de manera conjunta se logrará el término y funcionalidad de la obra.

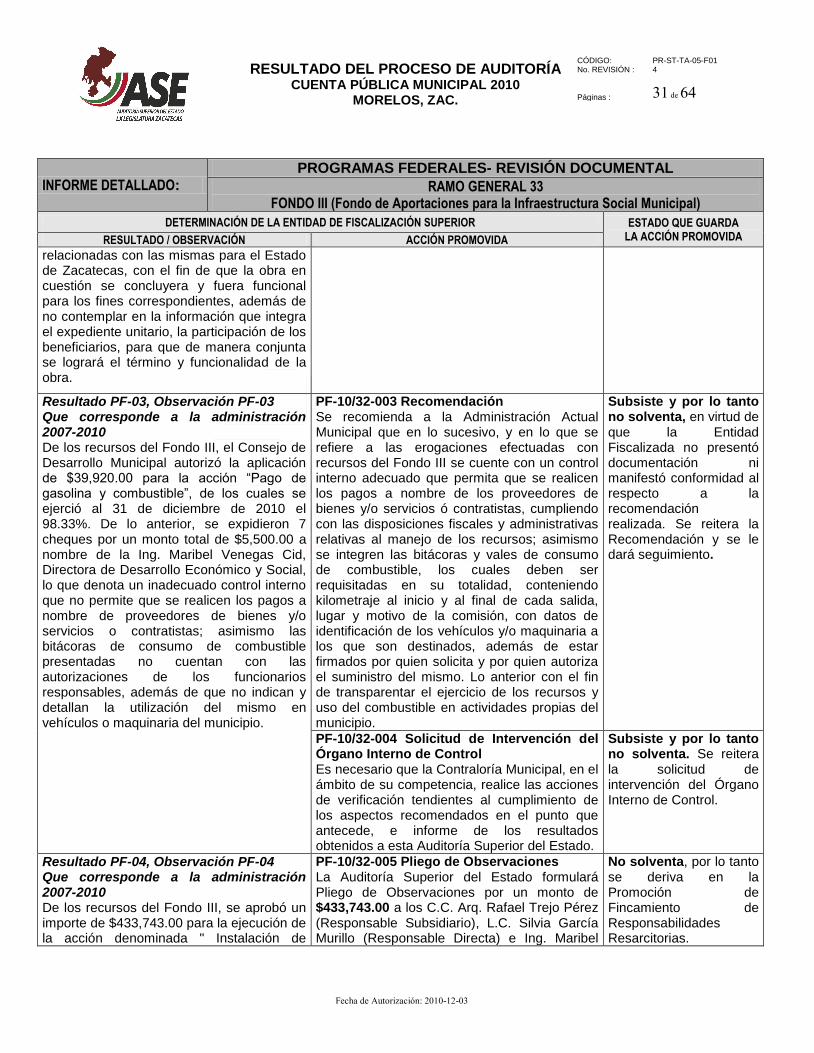

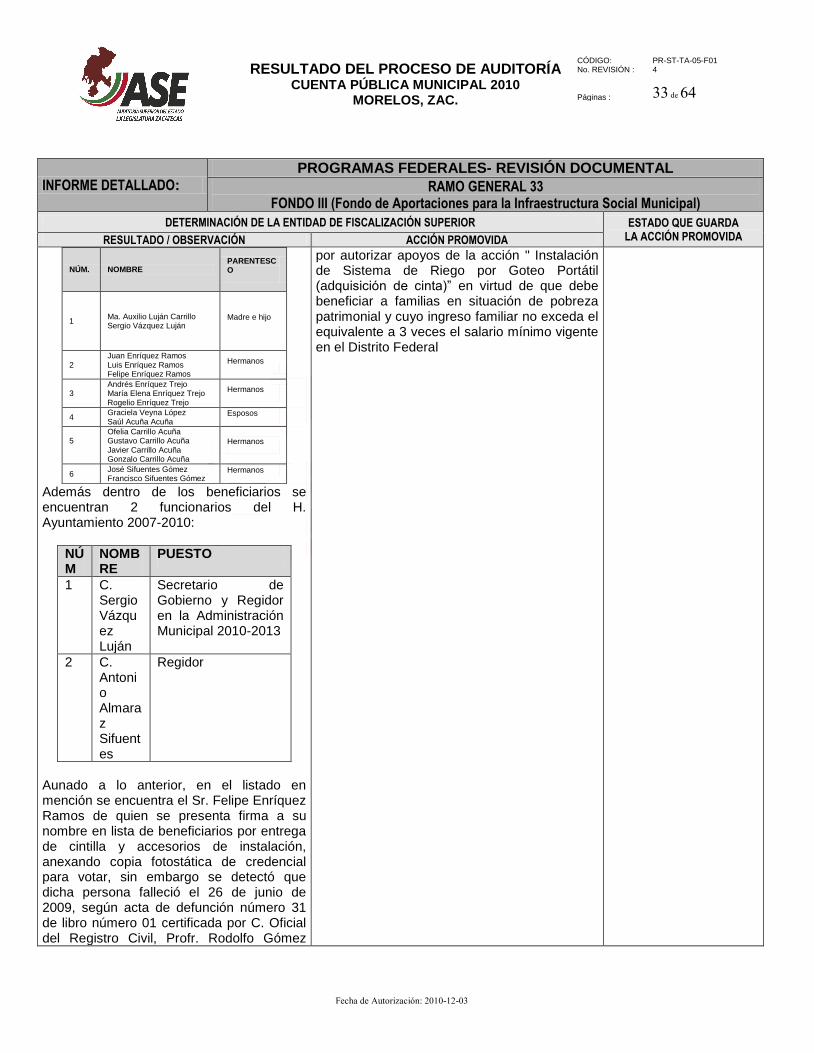

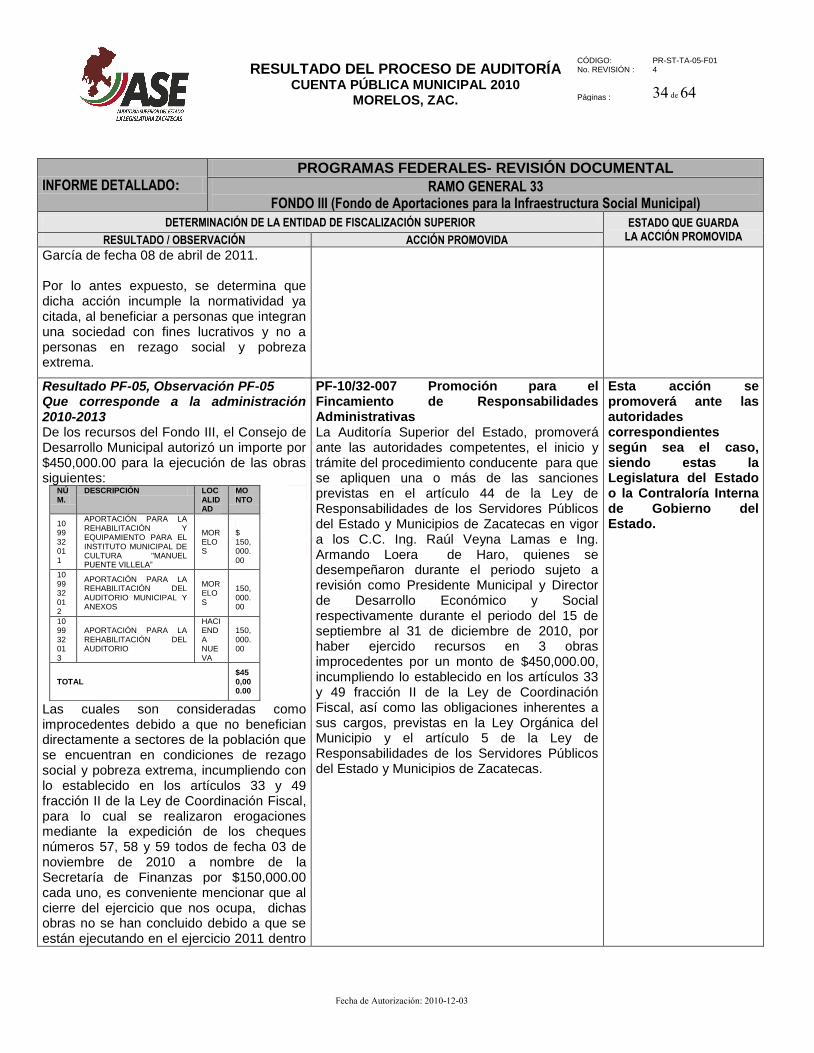

Resultado PF-03, Observación PF-03 Que corresponde a la administración 2007-2010 De los recursos del Fondo III, el Consejo de Desarrollo Municipal autorizó la aplicación de $39,920.00 para la acción “Pago de gasolina y combustible”, de los cuales se ejerció al 31 de diciembre de 2010 el 98.33%. De lo anterior, se expidieron 7 cheques por un monto total de $5,500.00 a nombre de la Ing. Maribel Venegas Cid, Directora de Desarrollo Económico y Social, lo que denota un inadecuado control interno que no permite que se realicen los pagos a nombre de proveedores de bienes y/o servicios o contratistas; asimismo las bitácoras de consumo de combustible presentadas no cuentan con las autorizaciones de los funcionarios responsables, además de que no indican y detallan la utilización del mismo en vehículos o maquinaria del municipio.