Módulo 11 - Freddie Mac · Presentación de diapositivas Módulo 11: Cómo convertirse en...

44

Módulo 11 Cómo convertirse en propietario de casa Module 11: Becoming a Homeowner Módulo 11

Transcript of Módulo 11 - Freddie Mac · Presentación de diapositivas Módulo 11: Cómo convertirse en...

Módulo 11Cómo convertirse en propietario de casa

Module 11: Becoming a Homeowner

Mó

dulo

11

11M

odul

e

Module 11: Becoming a Homeowner304

�

Presentation Slides

Module 11: Becoming a Homeowner

11

Mód

ulo

305

�

Presentación de diapositivas

Módulo 11: Cómo convertirse en propietario de casa

Módulo 11: Cómo convertirse en propietario de casa

11

Module 11: Becoming a Homeowner306

11307Módulo 11: Cómo convertirse en propietario de casa

11

Module 11: Becoming a Homeowner308

11309Módulo 11: Cómo convertirse en propietario de casa

11

Module 11: Becoming a Homeowner310

11311Módulo 11: Cómo convertirse en propietario de casa

11

Module 11: Becoming a Homeowner312

11313Módulo 11: Cómo convertirse en propietario de casa

11

Module 11: Becoming a Homeowner314

11315Módulo 11: Cómo convertirse en propietario de casa

11

Module 11: Becoming a Homeowner316

11317Módulo 11: Cómo convertirse en propietario de casa

11

Module 11: Becoming a Homeowner318

11319Módulo 11: Cómo convertirse en propietario de casa

11

Module 11: Becoming a Homeowner320

11321Módulo 11: Cómo convertirse en propietario de casa

11

Module 11: Becoming a Homeowner322

11323Módulo 11: Cómo convertirse en propietario de casa

Module 11: Becoming a Homeowner324

�

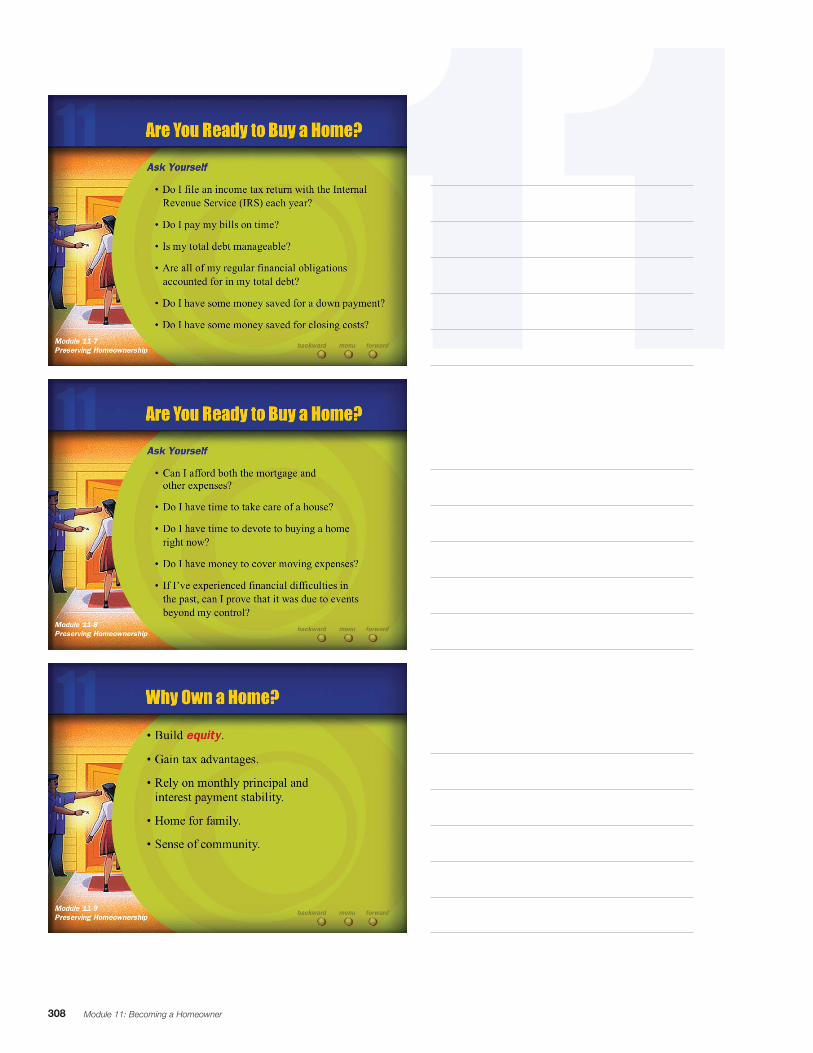

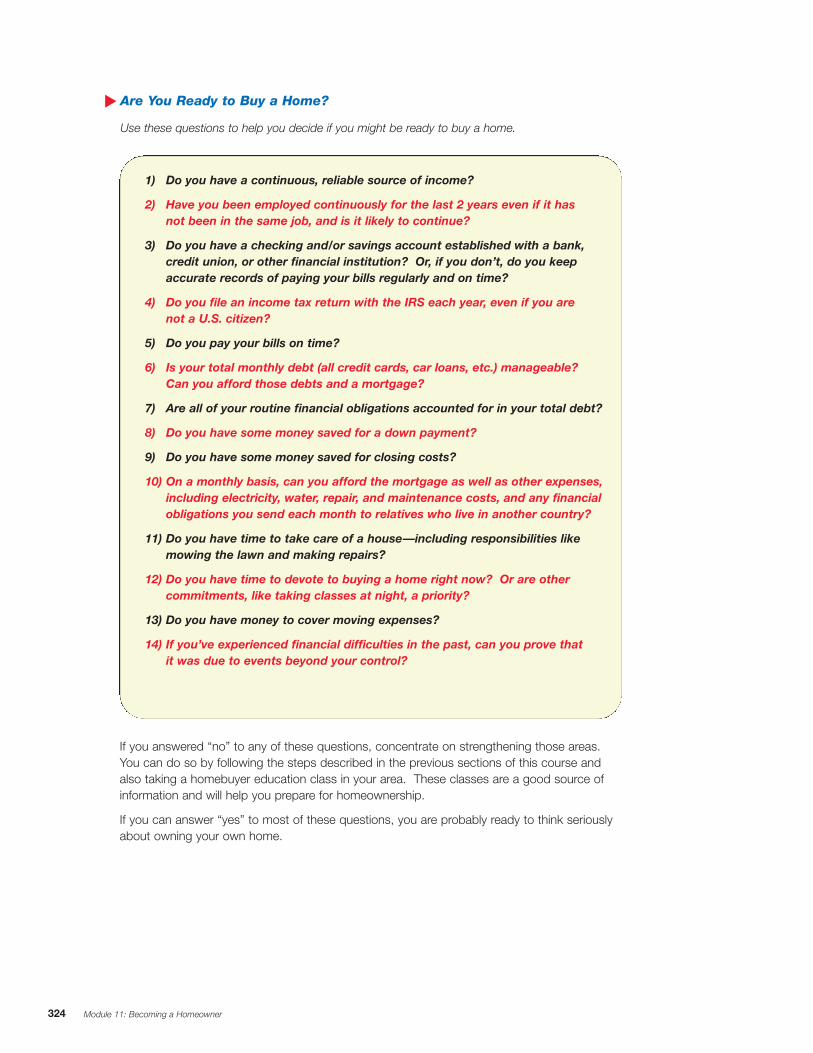

Are You Ready to Buy a Home?

Use these questions to help you decide if you might be ready to buy a home.

1) Do you have a continuous, reliable source of income?

2) Have you been employed continuously for the last 2 years even if it hasnot been in the same job, and is it likely to continue?

3) Do you have a checking and/or savings account established with a bank,credit union, or other financial institution? Or, if you don’t, do you keepaccurate records of paying your bills regularly and on time?

4) Do you file an income tax return with the IRS each year, even if you arenot a U.S. citizen?

5) Do you pay your bills on time?

6) Is your total monthly debt (all credit cards, car loans, etc.) manageable?Can you afford those debts and a mortgage?

7) Are all of your routine financial obligations accounted for in your total debt?

8) Do you have some money saved for a down payment?

9) Do you have some money saved for closing costs?

10) On a monthly basis, can you afford the mortgage as well as other expenses,including electricity, water, repair, and maintenance costs, and any financialobligations you send each month to relatives who live in another country?

11) Do you have time to take care of a house—including responsibilities likemowing the lawn and making repairs?

12) Do you have time to devote to buying a home right now? Or are othercommitments, like taking classes at night, a priority?

13) Do you have money to cover moving expenses?

14) If you’ve experienced financial difficulties in the past, can you prove thatit was due to events beyond your control?

If you answered “no” to any of these questions, concentrate on strengthening those areas.You can do so by following the steps described in the previous sections of this course andalso taking a homebuyer education class in your area. These classes are a good source ofinformation and will help you prepare for homeownership.

If you can answer “yes” to most of these questions, you are probably ready to think seriouslyabout owning your own home.

�

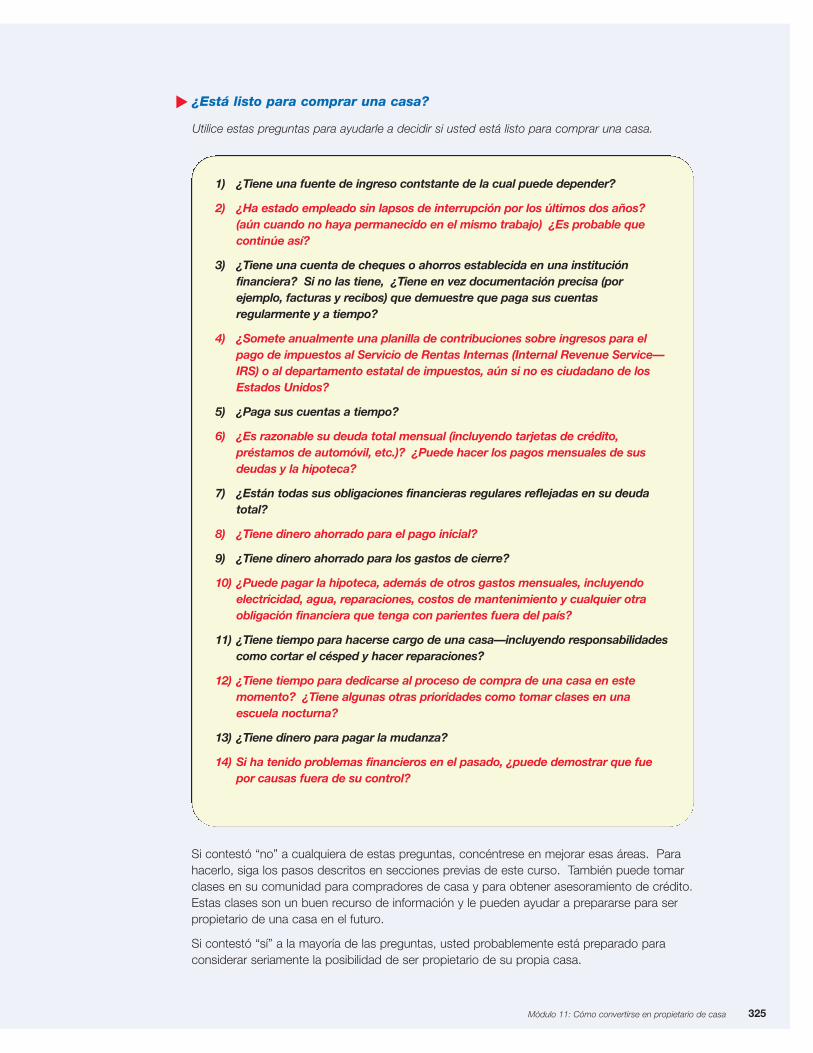

¿Está listo para comprar una casa?

Utilice estas preguntas para ayudarle a decidir si usted está listo para comprar una casa.

1) ¿Tiene una fuente de ingreso contstante de la cual puede depender?

2) ¿Ha estado empleado sin lapsos de interrupción por los últimos dos años?(aún cuando no haya permanecido en el mismo trabajo) ¿Es probable quecontinúe así?

3) ¿Tiene una cuenta de cheques o ahorros establecida en una instituciónfinanciera? Si no las tiene, ¿Tiene en vez documentación precisa (porejemplo, facturas y recibos) que demuestre que paga sus cuentasregularmente y a tiempo?

4) ¿Somete anualmente una planilla de contribuciones sobre ingresos para elpago de impuestos al Servicio de Rentas Internas (Internal Revenue Service—IRS) o al departamento estatal de impuestos, aún si no es ciudadano de losEstados Unidos?

5) ¿Paga sus cuentas a tiempo?

6) ¿Es razonable su deuda total mensual (incluyendo tarjetas de crédito,préstamos de automóvil, etc.)? ¿Puede hacer los pagos mensuales de susdeudas y la hipoteca?

7) ¿Están todas sus obligaciones financieras regulares reflejadas en su deudatotal?

8) ¿Tiene dinero ahorrado para el pago inicial?

9) ¿Tiene dinero ahorrado para los gastos de cierre?

10) ¿Puede pagar la hipoteca, además de otros gastos mensuales, incluyendoelectricidad, agua, reparaciones, costos de mantenimiento y cualquier otraobligación financiera que tenga con parientes fuera del país?

11) ¿Tiene tiempo para hacerse cargo de una casa—incluyendo responsabilidadescomo cortar el césped y hacer reparaciones?

12) ¿Tiene tiempo para dedicarse al proceso de compra de una casa en estemomento? ¿Tiene algunas otras prioridades como tomar clases en unaescuela nocturna?

13) ¿Tiene dinero para pagar la mudanza?

14) Si ha tenido problemas financieros en el pasado, ¿puede demostrar que fuepor causas fuera de su control?

Si contestó “no” a cualquiera de estas preguntas, concéntrese en mejorar esas áreas. Parahacerlo, siga los pasos descritos en secciones previas de este curso. También puede tomarclases en su comunidad para compradores de casa y para obtener asesoramiento de crédito.Estas clases son un buen recurso de información y le pueden ayudar a prepararse para serpropietario de una casa en el futuro.

Si contestó “sí” a la mayoría de las preguntas, usted probablemente está preparado paraconsiderar seriamente la posibilidad de ser propietario de su propia casa.

325Módulo 11: Cómo convertirse en propietario de casa

Module 11: Becoming a Homeowner326

11�

Why Own a Home?

You Build Equity!In the early years of most mortgages, the majority of your monthly mortgagepayments go towards paying the interest on your mortgage. Over time, anincreasing amount of the monthly payment goes towards reducing themortgage balance, or “principal.” This is called “amortization.”

As you make payments, you reduce the principal and increase your share, or “equity,” in your home’s value. If your home increases in value through“appreciation”—an increase in the market value of a home—your equity willbuild even faster.

Building equity in your home is important. For many people, it lets them planfor retirement, pay for college, and attain other future goals.

You Gain Tax Advantages!When you own a home, you may be allowed to deduct mortgage interest and property taxesfrom your federal income taxes and from some states’ income taxes. These deductions maymean significant tax savings, especially in the early years of the mortgage when interestmakes up most of the monthly payment. Consult a tax advisor for information about yourindividual circumstances.

After calculating your taxes, you may find that it’s cheaper for you to buy than to rent.

Keep in mind, however, that to gain these tax advantages, you must file an itemized annualincome tax return with the U.S. government.

You Can Rely on Monthly Principal and Interest Payment Stability!If you select a fixed-rate mortgage, you will pay the same monthly principal and interest for the term of your loan. (However, your monthly mortgage payment could increase slightly iftaxes and insurance costs go up throughout the term of the loan.) Unlike renting, this type ofpayment will remain the same month after month, even when inflation leads to higher prices.

You Can Have a Place for Your Family to Live in and Gain a Sense of Community!When you own a home, you can be secure in knowing that your family will have a place to live.When you rent, you might not always be able to renew your rental contract and then will have to find a new place to live.

Owning a home also allows you to get involved in the well-being of your community. You mayfeel a greater sense of belonging by owning your own home.

Once your mortgage is paid in full, the home is yours. You can also pass your home on to yourchildren or other family members as an inheritance.

11� ¿Por qué ser propietario de casa?

¡Usted establece capital en la propiedad!Al principio de la mayoría de las hipotecas, gran parte de sus pagos hipotecarios mensualesestán dirigidos solamente hacia el interés de su hipoteca. Con el tiempo, la cantidad delpago mensual dirigida a reducir el saldo hipotecario o “principal” aumenta. Esto se llama“amortización.”

Al hacer pagos, usted reduce el principal y aumenta su parte, o capital en la propiedad. Si su casa aumenta en valor por apreciación—un aumento en el valor de mercado de sucasa—su capital en la propiedad o “plusvalía,” crecerá aún más rápidamente.

Establecer capital en la propiedad es importante. Para muchas personas esto le permiteplanificar para su retiro, pagar por la educación y otras metas futuras.

¡Usted obtiene ventajas en el pago de impuestos!Como propietario de una casa, tal vez pueda deducir interés hipotecario e impuestos depropiedad de sus impuestos federales y estatales. Estas deducciones pueden significargrandes ahorros en el pago de impuestos, especialmente en los primeros años de la hipotecacuando la mayor parte del pago mensual está dirigido a pagar el interés. Consulte a unasesor de impuestos acerca de sus circunstancias individuales.

Después de calcular sus impuestos, notará que le resulta menos costoso el comprar quealquilar.

Sin embargo, para obtener estas ventajas en el pago de impuestos, se debe someteranualmente una planilla de contribuciones sobre ingresos del individuo para el pago deimpuestos al gobierno de los Estados Unidos a nivel federal y una a nivel estatal, condeducciones listadas y detalladas.

¡No hay aumento en los pagos mensuales sobre el principal y el interés!Si usted selecciona una hipoteca con tasa de interés fija, pagará el mismo principal e interés mensual por el término de su préstamo. (Sin embargo, el pago mensual para suhipoteca puede aumentar un poco si los impuestos y los gastos del seguro aumentantambién.) Contrario a un alquiler, este tipo de pago permanecerá igual todos los meses por varios años, aún cuando la inflación genere un aumento de precios.

¡Es un lugar para que sus familiares residan y sientan quepertenecen a una comunidad!Como propietario de casa, tiene la tranquilidad de saber que susfamiliares tienen en dónde vivir. Al alquilar, tal vez no le renuevenel contrato de alquiler y tenga que mudarse.

Ser propietario de casa también le permite involucrarse en elbienestar de su comunidad y sentir que pertenece a ella.

Por último, una vez que su hipoteca esté pagada por completo,la casa es suya. Por lo tanto, usted puede dejarle su casa comoherencia a sus hijos u otros familiares.

327Módulo 11: Cómo convertirse en propietario de casa

Module 11: Becoming a Homeowner328

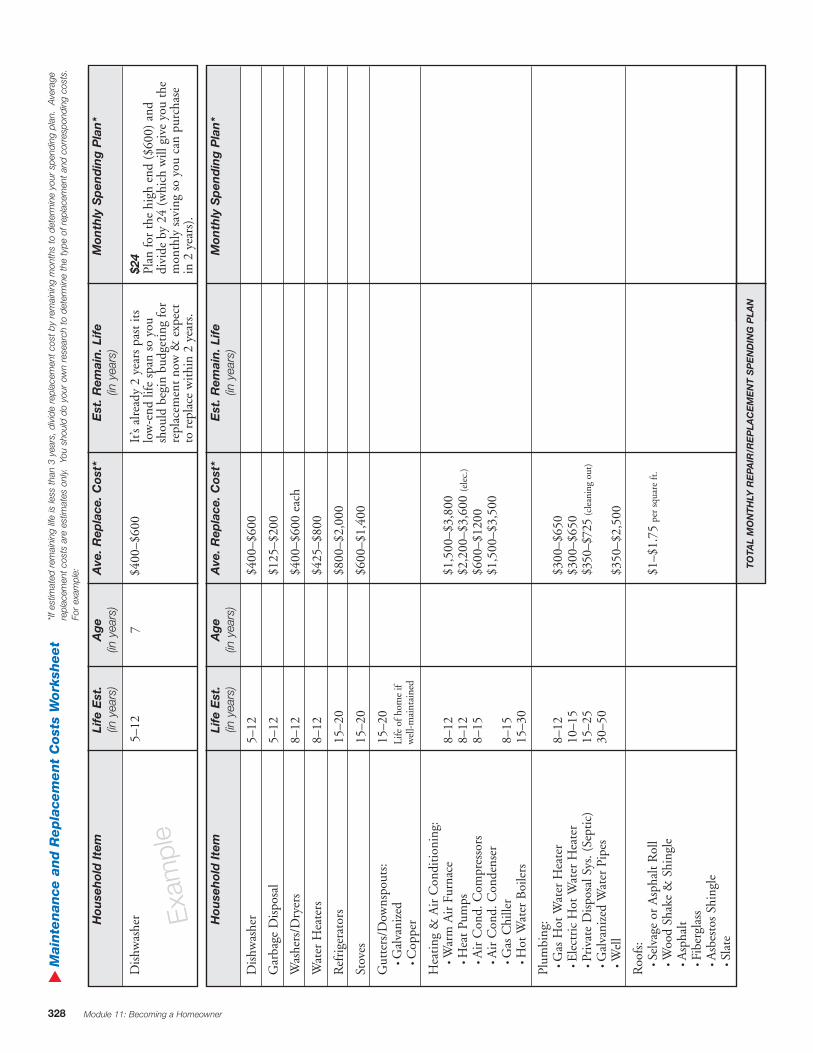

Dis

hwas

her

5–12

$4

00–$

600

Gar

bage

Dis

posa

l 5–

12

$125

–$20

0

Was

hers

/Dry

ers

8–12

$4

00–$

600

each

Wat

er H

eate

rs

8–12

$4

25–$

800

Ref

rige

rato

rs

15–2

0 $8

00–$

2,00

0

Stov

es

15–2

0 $6

00–$

1,40

0

Gut

ters

/Dow

nspo

uts:

15–2

0• G

alva

nize

d• C

oppe

r

Hea

ting

& A

ir C

ondi

tion

ing:

• W

arm

Air

Fur

nace

8–12

$1,5

00–$

3,80

0• H

eat

Pum

ps8–

12$2

,200

–$3,

600

(ele

c.)

• A

ir C

ond.

Com

pres

sors

8–15

$600

–$12

00• A

ir C

ond.

Con

dens

er$1

,500

–$3,

500

• G

as C

hille

r8–

15• H

ot W

ater

Boi

lers

15–3

0

Plum

bing

: • G

as H

ot W

ater

Hea

ter

8–12

$300

–$65

0• E

lect

ric

Hot

Wat

er H

eate

r10

–15

$300

–$65

0• Pr

ivat

e D

ispo

sal S

ys. (

Sept

ic)

15–2

5$3

50–$

725

(cle

anin

g ou

t)

• G

alva

nize

d W

ater

Pip

es30

–50

• W

ell

$350

–$2,

500

Roo

fs:

• Se

lvag

e or

Asp

halt

Rol

l$1

–$1.

75pe

r sq

uare

ft.

• W

ood

Shak

e &

Shi

ngle

• A

spha

lt• Fi

berg

lass

• A

sbes

tos

Shin

gle

• Sl

ate

Main

tenance

and R

epla

cem

ent

Cost

s W

ork

sheet

�

Hou

seh

old

Ite

mLi

fe E

st.

Ag

eA

ve. R

epla

ce. C

ost*

Est

. Rem

ain

. Lif

eM

onth

ly S

pen

din

g P

lan

*(in

yea

rs)

(in y

ears

)(in

yea

rs)

Life

of h

ome

ifw

ell-m

aint

aine

d

Dis

hwas

her

5–12

7

$400

–$60

0It

’s al

read

y 2

year

s pa

st it

s $2

4 lo

w-e

nd li

fe s

pan

so y

ou

Plan

for

the

hig

h en

d ($

600)

and

sh

ould

beg

in b

udge

ting

for

di

vide

by

24 (

whi

ch w

ill g

ive

you

the

repl

acem

ent

now

& e

xpec

t m

onth

ly s

avin

g so

you

can

pur

chas

e to

rep

lace

wit

hin

2 ye

ars.

in 2

yea

rs).

Exam

ple

Hou

seh

old

Ite

mLi

fe E

st.

Ag

eA

ve. R

epla

ce. C

ost*

Est

. Rem

ain

. Lif

eM

onth

ly S

pen

din

g P

lan

*(in

yea

rs)

(in y

ears

)(in

yea

rs)

TO

TAL

MO

NT

HLY

RE

PAIR

/RE

PLA

CE

ME

NT

SP

EN

DIN

G P

LAN

*If e

stim

ated

rem

aini

ng li

fe is

less

tha

n 3

year

s, d

ivid

e re

plac

emen

t co

st b

y re

mai

ning

mon

ths

to d

eter

min

e yo

ur s

pend

ing

plan

. A

vera

gere

plac

emen

t co

sts

are

estim

ates

onl

y.

You

shou

ld d

o yo

ur o

wn

rese

arch

to

dete

rmin

e th

e ty

pe o

f rep

lace

men

t an

d co

rres

pond

ing

cost

s.Fo

r ex

ampl

e:

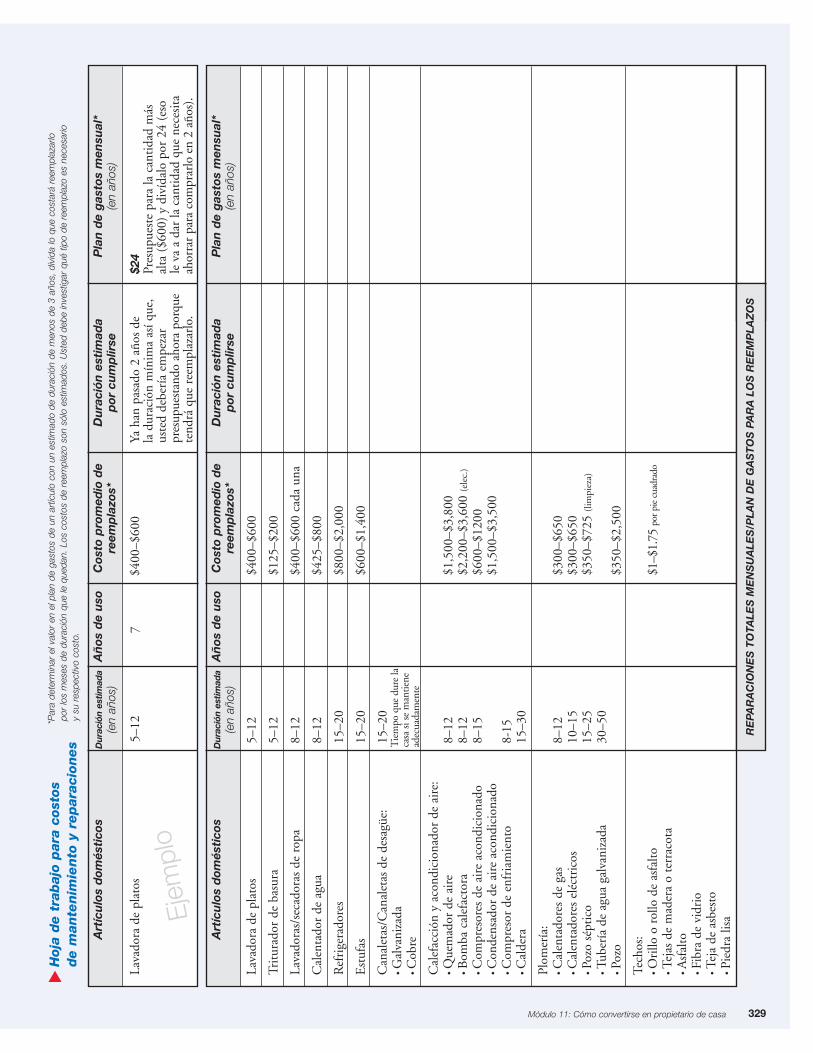

Lava

dora

de

plat

os

5–12

$4

00–$

600

Trit

urad

or d

e ba

sura

5–

12

$125

–$20

0

Lava

dora

s/se

cado

ras

de r

opa

8–12

$4

00–$

600

cada

una

Cal

enta

dor

de a

gua

8–12

$4

25–$

800

Ref

rige

rado

res

15–2

0 $8

00–$

2,00

0

Est

ufas

15

–20

$600

–$1,

400

Can

alet

as/C

anal

etas

de

desa

güe:

15–2

0• G

alva

niza

da• C

obre

Cal

efac

ción

y a

cond

icio

nado

r de

air

e:• Q

uem

ador

de

aire

8–12

$1,5

00–$

3,80

0• B

omba

cal

efac

tora

8–12

$2,2

00–$

3,60

0 (e

lec.

)

• C

ompr

esor

es d

e ai

re a

cond

icio

nado

8–

15$6

00–$

1200

• C

onde

nsad

or d

e ai

re a

cond

icio

nado

$1

,500

–$3,

500

• C

ompr

esor

de

enfr

iam

ient

o8-

15• C

alde

ra15

–30

Plom

ería

: • C

alen

tado

res

de g

as8–

12$3

00–$

650

• C

alen

tado

res

eléc

tric

os10

–15

$300

–$65

0• Po

zo s

épti

co15

–25

$350

–$72

5 (l

impi

eza)

• Tu

berí

a de

agu

a ga

lvan

izad

a30

–50

• Po

zo$3

50–$

2,50

0

Tech

os:

• O

rillo

o r

ollo

de

asfa

lto$1

–$1.

75 p

or p

ie c

uadr

ado

• Te

jas

de m

ader

a o

terr

acot

a• A

sfal

to• Fi

bra

de v

idri

o• Te

ja d

e as

best

o• Pi

edra

lisa

Hoja

de t

rabajo

para

cost

os

de m

ante

nim

iento

y r

epara

ciones

�

Art

ícu

los

dom

ésti

cos

Dur

ació

n es

timad

aA

ños

de

uso

Cos

to p

rom

edio

de

Du

raci

ón e

stim

ada

Pla

n d

e g

asto

sm

ensu

al*

(en

años

)re

emp

lazo

s*p

or c

um

plir

se(e

n añ

os)

Tie

mpo

que

dur

e la

casa

si s

e m

antie

nead

ecua

dam

ente

Lava

dora

de

plat

os

5–12

7

$400

–$60

0Ya

han

pas

ado

2 añ

os d

e

$24

la d

urac

ión

mín

ima

así q

ue,

Pres

upue

ste

para

la c

anti

dad

más

uste

d de

berí

a em

peza

r al

ta (

$600

) y

diví

dalo

por

24

(eso

pr

esup

uest

ando

aho

ra p

orqu

ele

va

a da

r la

can

tida

d qu

e ne

cesi

ta

tend

rá q

ue r

eem

plaz

arlo

.ah

orra

r pa

ra c

ompr

arlo

en

2 añ

os).

Ejem

plo

Art

ícu

los

dom

ésti

cos

Dur

ació

n es

timad

aA

ños

de

uso

Cos

to p

rom

edio

de

Du

raci

ón e

stim

ada

Pla

n d

e g

asto

sm

ensu

al*

(en

años

)re

emp

lazo

s*p

or c

um

plir

se(e

n añ

os)

RE

PAR

AC

ION

ES

TO

TALE

S M

EN

SU

ALE

S/P

LAN

DE

GA

ST

OS

PA

RA

LO

S R

EE

MP

LAZ

OS

*Par

a de

term

inar

el v

alor

en

el p

lan

de g

asto

s de

un

artíc

ulo

con

un e

stim

ado

de d

urac

ión

de m

enos

de

3 añ

os,

divi

da lo

que

cos

tará

ree

mpl

azar

lo

por

los

mes

es d

e du

raci

ón q

ue le

que

dan.

Los

cos

tos

de r

eem

plaz

o so

n só

lo e

stim

ados

. U

sted

deb

e in

vest

igar

qué

tip

o de

ree

mpl

azo

es n

eces

ario

y

su r

espe

ctiv

o co

sto.

329Módulo 11: Cómo convertirse en propietario de casa

Module 11: Becoming a Homeowner330

11Additional Resources

City and state housing agencies and nonprofit organizations can refer you to special programs

in your area designed to help homebuyers including:

� NeighborWorks® America (www.nw.org)

� National Council of La Raza (NCLR) (www.nclr.org)

� National Puerto Rican Coalition (NPRC) (www.bateylink.org)

� Habitat for Humanity (www.habitat.org)

� ACORN (www.acorn.org)

� National Urban League (www.nul.org)

� The Enterprise Foundation (www.enterprisefoundation.org)

� National Foundation for Credit Counseling, which now includes Consumer Credit Counseling Services (CCCS) agencies (www.nfcc.org)

� Local Initiatives Support Corporation (LISC) (www.liscnet.org)

� U.S. Department of Housing and Urban Development (HUD) (www.hud.gov)

� Homeownership education providers

� Federal Deposit Insurance Corporation (FDIC), which includes Money Smart(www.fdic.gov)

� National Association of Real Estate Brokers (NAREB) (www.NAREB.com)

� Asian Real Estate Association of America (AREAA) (www.areaa.org)

� National Association of Realtors (NAR) (www.realtor.org)

�

Finding a Mortgage Lender

Once you decide to proceed with homeownership, you’ll need to prepare to get a mortgage.

You can get a mortgage from many different sources, like mortgage banking companies,

commercial banks, community banks, credit unions, and other financial institutions. Mortgage

brokers may be a source of information about different mortgage products available from a

variety of sources.

Some places to start getting information include:

� Your own financial institution. Sometimes financial institutions can offer bettermortgage terms to current customers.

� Real estate professionals

� Relatives, friends, and co-workers who own a home

� Homeownership education providers

� Your local newspaper, telephone book, or the Internet

� Churches or places of worship

� Employers

� Freddie Mac’s homebuyer education Web site, available in English and Spanish:Your Route to Homeownership (www.FreddieMac.com/homeownership)El Camino a su Propia Casa (www.FreddieMac.com/homeownership/espanol)

� National Association of Hispanic Real Estate Professionals (NAHREP)Realestateespanol.com, available in English and Spanish.

11� Encontrando un prestador hipotecario

Una vez que decida ser propietario de una casa, usted debe prepararse para obtener una

hipoteca. Las compañías de préstamos hipotecarios, bancos comerciales o comunitarios,

cooperativas de crédito y ahorros son algunas de las instituciones financieras que ofrecen

préstamos hipotecarios. Los corredores de hipoteca pueden ser una fuente de información

sobre los productos hipotecarios que están disponibles.

Algunos lugares para comenzar a obtener información incluyen:

� Su propia institución financiera. A menudo, las instituciones financieras ofrecenmejores términos hipotecarios a sus clientes actuales.

� Agentes de bienes raíces

� Parientes, amigos y compañeros de trabajo que son propietarios de casa

� Personas o instituciones que brindan información y clases sobre cómo serpropietario de una vivienda

� Su diario/periódico local, guía telefónica o en la Internet

� Iglesias o comunidades religiosas

� Empleadores y lugares de trabajo

� El sitio educativo de Freddie Mac en la Internet para el comprador de casa, el cualestá disponible en español y en inglés:Your Route to Homeownership (www.FreddieMac.com/homeownership)El Camino a su Propia Casa (www.FreddieMac.com/homeownership/espanol)

� National Association of Hispanic Real Estate Professionals (NAHREP)Realestateespanol.com, disponible en español y en inglés

Recursos adicionales

Las agencias de vivienda de la ciudad y el estado, así como organizaciones sin fines de lucro,

pueden recomendar programas especiales que ayudan a compradores de casas. Por ejemplo:

� La red nacional de organizaciones, NeighborWorks®, que incluye servicios de vivienda en losvecindarios (Neighborhood Housing Services) (www.nw.org)

� National Council of La Raza (NCLR) (www.nclr.org)� National Puerto Rican Coalition (NPRC) (www.bateylink.org)� Hábitat para la Humanidad (Habitat for Humanity) (www.habitat.org)� ACORN, por sus siglas en inglés, (www.acorn.org)� National Urban League (www.nul.org)� La Fundación de la Empresa, (The Enterprise Foundation) www.enterprisefoundation.org� Servicios de asesoramiento de crédito para el consumidor (Consumer Credit Counseling

Services—CCCS) (www.nfcc.org)� Corporación de apoyo a iniciativas locales (Local Initiative Support Corporation—LISC)

(www.liscnet.org)� El departamento de vivienda y el desarrollo urbano de los Estados Unidos (U.S. Department

of Housing and Urban Development—HUD) (www.hud.gov)� Personas o instituciones que brindan información y clases sobre cómo ser propietario de casa.� Organismo Federal de Seguros de Depósitos Bancarios (Federal Deposit Insurance Corporation—

FDIC—por sus siglas en inglés) que incluye el currículo Money Smart (www.fdic.gov)� Asociación nacional de corredores de bienes raíces (NAREB—por sus siglas en inglés)

(www.NAREB.com)� Asociación estadounidense de agentes asiáticos de bienes raíces (AREAA—por sus siglas

en inglés) (www.areaa.org)� Asociación nacional de agentes de bienes raíces (NAR—por sus siglas en inglés) (www.realtor.org)

331Módulo 11: Cómo convertirse en propietario de casa

Module 11: Becoming a Homeowner332

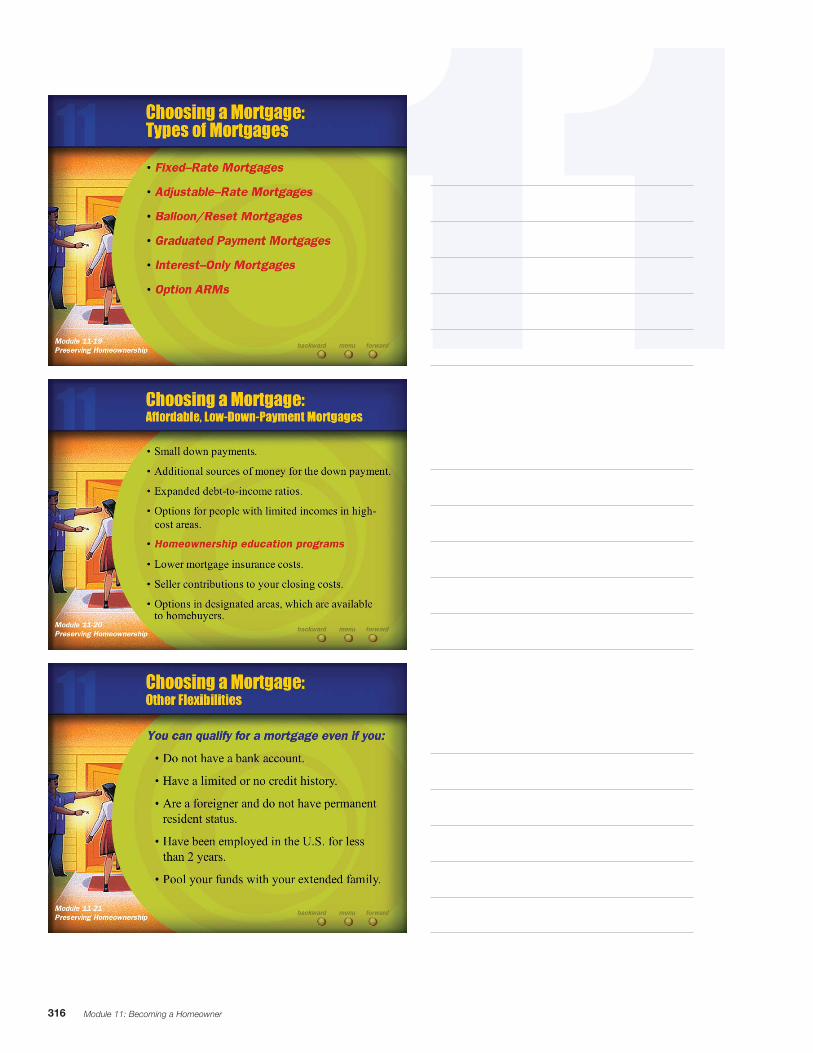

11� Types of Mortgages

There are many different types of mortgages. It’s important to shop around to find themortgage that’s right for you. The mortgage rate and length, or term, as well as points are all factors in deciding which mortgage is right for you.

The type of mortgage is also an important part of the decision. Some of the most commonmortgages available today include:

� Fixed-rate mortgages: Fixed-rate mortgages are stable and offer long-term savings.Because the interest rate never changes, the monthly principal and interest payment never changes either. Your payment could go up a little, however, if property taxes and insurance costs go up. A fixed-rate loan is the most common loan for first-timehomebuyers.

� Adjustable-rate mortgages: Adjustable-ratemortgages (ARM) usually start with a lower interest rate, so your monthly payments are lower. This allows you to qualify for a larger mortgage than would be possible with a fixed-rate mortgage. The interest rate on an ARM is adjusted periodically based on an index thatreflects changing market interest rates. It’s important to understand all the aspects of ARMs before you makeyour decision. ARMs are a good choice if you like totake advantage of favorable market conditions and/orexpect your income will increase over the life of the loan.However, if you decide to later refinance into a fixed-ratemortgage, you will incur closing cost expenses.

� Balloon/reset mortgages: Balloon/reset mortgagesmay be a good choice for homebuyers who don’t expectto own their home past the maturity date of the balloonnote: 5 or 7 years, for example. At the end of that time, you must sell your house or get a new loan, called a refinance. Expect to pay fees associated with a refinance.

� Graduated payment mortgages: With this mortgage, you can start out making lowermonthly payments; then over a period of years, your payments go up slowly. When thepayments reach a certain amount, they stay fixed at that amount for the rest of the loan.Graduated payment loans are good if you think your annual income will go up.

� Interest-Only Mortgages: Instead of paying part of the principal (the loan amount) each month plus interest charges, interest-only loans require that the borrower pay onlythe interest for the first 5 or 10 years. After that, the borrower must either pay the balance of the loan or start paying both principal and interest monthly for the remaining period,perhaps 20 to 25 years. The potential risks are significant for interest-only loans, especiallyif the interest rate on the loan increases, and the required payments of both principal andinterest are well beyond your ability to pay each month. After the interest-only periodends, the monthly payment will be substantially higher than if you had used a traditional30-year mortgage loan.

(continued on page 334)

�

Tipos de hipotecas

Es importante comparar entre todos los tipos de hipotecas para encontrar la más adecuada.Para elegir la mejor hipoteca para usted, tiene que considerar factores como la tasa deinterés, término de la hipoteca, y los puntos hipotecarios.

El tipo de hipoteca también es una parte importante de la decisión. Algunas de las hipotecasmás comunes disponibles hoy en día incluyen:

� Hipotecas con tasa de interés fija: Estas hipotecas son estables y ofrecen ventajas alargo plazo. Como la tasa de interés nunca cambia, el principal mensual y los interesestampoco cambian. Pero, si los impuestos y el seguro de la propiedad aumentan, el costototal por la vivienda puede aumentar un poco. Un préstamo con tasa de interés fija es elmás común para los que compran casa por primera vez.

� Hipotecas con tasa de interés ajustable: Estas hipotecas ARM normalmentecomienzan con la tasa de interés más baja, para que sus pagos mensuales sean másbajos. Esto le permite calificar para una hipoteca de una cantidad mayor porque la tasade interés para calificar es más baja que la de una hipoteca con tasa de interés fija. Latasa de interés en una hipoteca ARM es ajustada periódicamente en base a un índice que refleja los cambios de las tasas de interés del mercado. Es sumamente importanteque usted entienda todos los aspectos de las hipotecas con tasa de interés ajustableantes de que tome su decisión. Las hipotecas ARMs son una buena opción si ustedquisiera tomar ventaja de condiciones del mercado favorables y/o espera que su ingresoaumente mientras tenga el préstamo. Recuerde que si decide refinanciar su hipotecaARM en el futuro y convertirla en una hipoteca con una tasa fija, usted tendrá todos loscargos asociados con nuevos costos de cierre.

� Hipoteca global: Esta hipoteca puede ser una buena opción para compradores que no planifican ser propietarios de su casa pasada la fecha del pago final de la nota de esta hipoteca: por ejemplo, 5 ó 7 años. Finalizado este tiempo, usted debe vender sucasa o debe obtener un nuevo préstamo, llamado refinanciamiento. Con este préstamo el prestador le exige que pague todos los cargos asociados con un refinanciamiento.

� Hipotecas de pagos graduados: Con esta hipoteca, usted puede empezar haciendopagos mensuales más bajos; y luego de unos años, sus pagos aumentan poco a poco.Cuando los pagos alcanzan una cierta cantidad de dinero, ellos se quedan fijos en esacantidad hasta que usted termine de saldar el préstamo. Los préstamos de pagosgraduados son una buena opción si usted piensa que su ingreso anual aumentará.

� Hipotecas que sólo incluyen pago de intereses: En vez de pagar parte del principal (la cantidad del préstamo) cada mes, además de los cargos por los intereses, lospréstamos que sólo incluyen pago de intereses requieren que el prestatario paguesolamente los intereses por los primeros 5 a 10 años. Después del tiempo que se haya estipulado en el que el prestatario sólo paga los intereses, ya sean 5 ó 10 años, el prestatario tiene que pagar ya sea el balance del préstamo, o comenzar a pagarmensualmente ambos, el principal y los intereses por el período que queda, quizás por 20ó 25 años. Los riesgos que pueden ocurrir en el caso de los préstamos que sólo incluyenpago de intereses son significativos, especialmente si la tasa de interés del préstamoaumenta, y los pagos que le requieren para ambos, el principal y los intereses, son porencima de la capacidad que tiene el prestatario para efectuar los pagos cada mes. Sicompara un préstamo hipotecario convencional a 30 años con un préstamo que sóloincluye pago de intereses, el pago mensual del préstamo en el que sólo incluye pago de intereses será sustancialmente mucho más alto después que termine el período en el que sólo se pagan los intereses.

(continúa en la página 335)

333Módulo 11: Cómo convertirse en propietario de casa

11

� Option ARMs: Also called “flex” ARMs, these loans let the borrower decide how much to pay from one month to the next based on a few choices. The options range frommaking a full monthly payment (what you normally would pay in principal and interest for a traditional mortgage) to a “minimum” payment that does not fully pay for the interest due, but the shortfall is added to your loan balance. If you do not have enough money for your regular monthly payment, you can send in a low payment and not be defaulting on your loan.

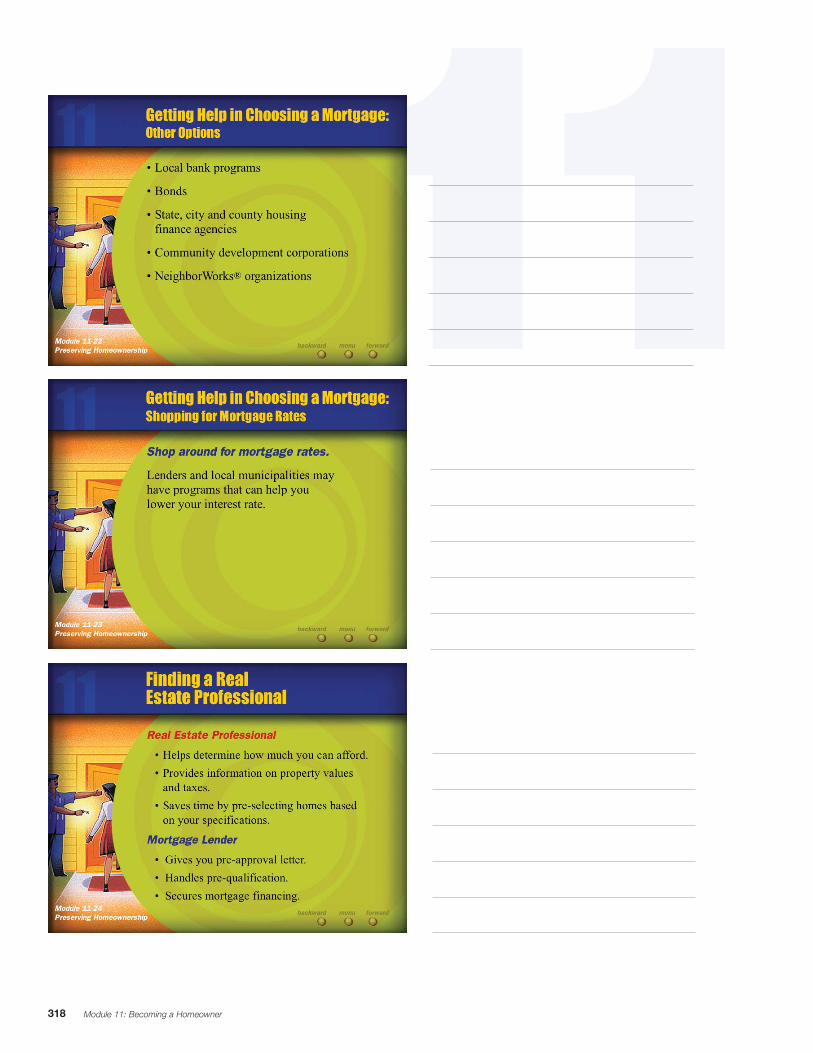

Remember to shop around for the best mortgage rates. Contact lenders at banks and creditunions as well as mortgage brokers. Keep in mind that the lowest mortgage rate may notalways be the best choice for you. Rates are important, but also consider the overall cost of the loan.

Look at other costs such as loan and origination fees, and discount and origination points. Be sure to ask the lender exactly what he or she is quoting to you. Ask what the annualpercentage rate (APR) of the loan is. The APR takes into account the interest rate and fees.

Ask for a “good-faith estimate” (GFE) in writing from each lender that you work with so youunderstand all of the costs and you can compare lenders. Required by law to be given to you by the lender after you submit an application, a GFE is a written statement itemizing theapproximate costs and fees for the mortgage.

Module 11: Becoming a Homeowner334

� Hipotecas con tasas de interés ajustables con opciones: También llamadas hipotecascon tasas de interés ajustables flexibles, estos préstamos le permiten al prestatario decidircuánto quiere pagar de hipoteca de mes a mes, en base a unas cuantas opciones. Lasopciones incluyen desde el hacer un pago mensual completo (lo que normalmente ustedpagaría por el principal y los intereses en una hipoteca tradicional), hasta un pago mínimoque no incluye los costos completos de los intereses, pero la cantidad que falta se leañade al balance de su préstamo. Si no tiene suficiente dinero para efectuar su pagomensual regular, usted puede enviar un pago más bajo y así evita el incumplimiento de su préstamo.

Recuerde el comparar precios de hipotecas para encontrar las mejores tasas hipotecarias.Comuníquese con los prestadores hipotecarios en los bancos, cooperativas de crédito yahorros y corredores de hipoteca. Tenga presente que la tasa de interés más baja de unahipoteca no es siempre la mejor opción para usted. Las tasas de interés son importantes,pero también considere el costo total del préstamo.

Considere otros costos, como cargos del préstamo y cargos de originación, descuentos ypuntos de la originación. Asegúrese de preguntar al prestador hipotecario exactamente loque le está ofreciendo. Pregunte cuál es la tasa de porcentaje anual (Annual PercentageRate—APR) del préstamo. El APR toma en consideración la tasa de interés y las cuotas.

Pida por escrito un “estimado de buena fe”(Good-Faith-Estimate—GFE) a cada prestadorhipotecario con el que usted negocie. Esto le ayudará a entender todos los costos y acomparar prestadores hipotecarios. Un GFE es una declaración escrita, que los prestatariosle deben dar por ley, que detalla los costosaproximados y las cuotas para la hipoteca.

335Módulo 11: Cómo convertirse en propietario de casa

Module 11: Becoming a Homeowner336

11▲

Affordable, Low-Down-Payment Mortgages

Saving enough money for a down payment can be hard and meeting lender underwritingrequirements can be challenging. Sometimes this prevents people from buying a home.

However, many mortgage lenders offer low-down-payment mortgages and mortgages withmore flexible underwriting to help people with these financial circumstances. Be sure to shoparound and ask various lenders for all the specifics related to loans with these types ofoptions.

Some mortgages need a low down payment (excluding closing costs). Others raise themaximum debt-to-income ratio, allowing you to qualify for a mortgage payment that is a largerpercentage of your monthly income.

Ask your lender about fixed-rate mortgages with low-down-payment features like:

❚ Small down payments.

❚ Additional sources of money for the down payment, like a federal, state, or localgovernment agency, nonprofit organization, employers, private foundation, orfamily member.

❚ Expanded debt-to-income ratios up to 42%.

❚ Options for people with limited incomes in high-cost areas.

❚ Homeownership education programs.

❚ Lower mortgage insurance costs.

❚ Seller contributions to your closing costs.

❚ Options for people who buy in designated areas.

▲

Other Flexibilities

Many of our nation’s immigrants come to the U.S. with a wide array of cultural beliefs andtraditions which influence their homebuying and mortgage financing requirements. Manylenders have expanded their underwriting guidelines to accommodate diverse culturalpractices and open more doors to homeownership for immigrant families.

If this is your situation, keep in mind that you can still qualify for a mortgage even if you:

❚ Do not have a bank account.

❚ Have a limited or no credit history.

❚ Are a foreigner and do not have permanent resident status.

❚ Have been employed in the U.S. for less than two years.

❚ Pool your funds with your extended family.

11▲

▲

Hipotecas con un pago inicial mínimo y más fáciles de pagar

Ahorrar suficiente dinero para un pago inicial puede ser difícil. También puede ser difícil elcumplir con los requisitos del prestador hipotecario en una evaluación para aprobación deun préstamo. Esto a veces le impide a las personas comprar una casa.

Sin embargo, muchos prestadores hipotecarios ofrecen hipotecas con pagos inicialesmínimos, así como requisitos más flexibles para ayudar a las personas con pocos recursos.Asegúrese de comparar préstamos y de preguntar a varios prestadores hipotecarios sobretodos los datos específicos relacionados a préstamos con estos tipos de opciones.

Algunas hipotecas requieren un pago inicial mínimo. Otros aumentan su proporción entredeudas e ingresos, permitiéndole calificar para un pago de hipoteca que es un porcentajemayor de su ingreso mensual.

Pregúntele a su prestador hipotecario por las hipotecas con tasa de interés fijas y pagosiniciales mínimos, como por ejemplo:

❚ Pagos iniciales mínimos.

❚ Fuentes adicionales de dinero para el pago inicial, como agencias gubernamentaleslocales, federales o estatales, organizaciones sin fines de lucro, empleadores yempresas, fundaciones privadas o miembros de la familia.

❚ Proporción expandida entre deudas e ingresos hasta el 42%.

❚ Opciones para personas con ingresos limitados en áreas de altos costos.

❚ Programas de educación para el comprador de casa.

❚ Costos de seguros hipotecarios más bajos.

❚ Contribuciones del vendedor para sus costos de cierre.

❚ Opciones para personas que compran en áreas designadas.

Eligiendo una hipoteca: Otras alternativas

Muchos de los inmigrantes a los Estados Unidos llegan con una amplia variedad de creenciasy tradiciones de sus culturas, las cuales influyen en los requisitos para comprar su casa uobtener financiamiento. Muchos prestadores hipotecarios han modificado sus requisitos paraevaluar una aprobación de un préstamo para acomodar la variedad de costumbres de cadacultura, y así poder ayudar a familias inmigrantes a lograr ser propietarios de casas.

Si éste es su caso, acuérdese de que usted puede calificar para una hipoteca aún cuandousted:

❚ No tenga una cuenta de banco.

❚ Tenga un historial de crédito limitado, o no tenga historial de crédito.

❚ Sea un extranjero sin permiso de residencia permanente.

❚ Haya trabajado en los Estados Unidos por menos de 2 años.

❚ Combine sus recursos con los de su familia.

337Módulo 11: Cómo convertirse en propietario de casa

Module 11: Becoming a Homeowner338

�

Other Options

There are many public, nonprofit, and private organizations in your community that canprovide you with information about the homebuying process. Federal, state, and localgovernments and private, public, and nonprofit companies across the U.S. are working hardto make homeownership affordable for low- and moderate-income homebuyers, especiallythose who have never owned a home before or have not owned a home in the past threeyears. Remember to check out the following:

� Local bank programs: All banks are required under the federal Community Reinvestment Act (CRA) to invest part of their earnings in programs to increasehomeownership in certain neighborhoods. A CRA officer in your local bank can tell you what programs are currently available.

� Bonds: Mortgage revenue bonds for first-time homebuyersare a type of financing where bonds are sold by cities,counties, or states and the money is used to provide low-interest financing for first-time homebuyers. Your cityhousing office can give you information about any plannedhousing bond issues.

� Housing finance agencies (HFAs): HFAs work with stateand local groups to revitalize neighborhoods and promotehomeownership. They also provide financing for specialuses, including rehabilitation of existing houses. Your state,city, or county HFA can tell you about loan programs it hasfunded or knows about.

� Community development corporations (CDCs): CDCs are nonprofit agencies whosegoal is reviving communities. Many CDCs not only have housing programs and offerhousing counseling, they also work in the community to encourage business investment,build parks, and provide other community facilities.

� NeighborWorks® organizations: These organizations provide many services to low and moderate-income homebuyers including homeownership education, debt counseling,foreclosure intervention, loans for rehabilitation, and repair of existing properties. There are hundreds of these local nonprofits nationwide. (www.nw.org)

�

Otros recursos para obtener ayuda al elegir una hipoteca

Hay muchas organizaciones públicas, privadas o sin fines de lucro en su comunidad que le pueden brindar información sobre el proceso de comprar una casa. Los gobiernosmunicipales o estatales y el gobierno federal, así como organizaciones sin fines de lucro,empresas privadas y agencias públicas a través de los Estados Unidos, se están esforzandopara que personas de pocos o medianos ingresos logren comprar casas. Estos esfuerzosestán especialmente dirigidos a las personas que nunca han sido propietarios de una casa o que no hayan sido propietarios durante los pasados tres años. Recuerde investigar lassiguientes opciones:

� Programas de bancos locales: La ley federal, por medio de la Ley de ReinversiónComunitaria (Community Reinvestment Act—CRA), le requiere a todos los bancos a queinviertan parte de sus ingresos en programas para aumentar el número de propietarios decasas en ciertos vecindarios. Un oficial del CRA en su banco local puede informarle sobrelos programas disponibles actualmente.

� Bonos: Los bonos de ingresos hipotecarios para personas que compran una casa porprimera vez son un tipo de financiamiento en el cual los bonos son vendidos por ciudades,condados o estados. El dinero de estas ventas es usado para brindar financiamiento abajo interés a personas que compran casas por primera vez. La oficina de viviendas desu ciudad puede ofrecerle información sobre cualquier tema relacionado con los bonospara la planificación de viviendas.

� Agencias estatales, de la ciudad o delcondado, para el financiamiento deviviendas: Estas agencias, conocidascomo Housing Finance Agencies—HFA en inglés, trabajan con grupos locales yestatales para revitalizar vecindarios ypromover el aumento de propietarios decasas. También proveen financiamientopara usos especiales, incluyendo larehabilitación de casas existentes. La HFAde su estado, ciudad o condado puedeexplicarle sobre programas de préstamosa los cuales les han brindado fondos, osobre otros programas que conocen.

� Corporaciones de desarrollocomunitario (Community DevelopmentCorporations—CDC): Son agencias sinfines de lucro cuya meta es el revitalizarcomunidades. Muchos CDCs no sólotienen programas de vivienda yasesoramiento de crédito, sino que también trabajan en la comunidad para promover la inversión en negocios, construir parques y proveer otros servicios comunitarios.

� Organizaciones “NeighborWorks®”: Estas organizaciones proveen muchos servicios a compradores de casas con ingresos de nivel bajo a mediano. Estos servicios incluyeneducación sobre el proceso de la compra de casas, asesoramiento sobre deudas,intervención en casos de ejecuciones hipotecarias, préstamos para la rehabilitación yreparaciones a propiedades existentes, etc. Hay cientos de estas organizaciones sin fines de lucro en todo el país. (www.nw.org)

339Módulo 11: Cómo convertirse en propietario de casa

Module 11: Becoming a Homeowner340

11�

Finding a Real Estate ProfessionalReal estate professionals earn their living matching homebuyers with sellers. They arelicensed by the state where they live and have taken classes in subjects such as real estatelaw and finance.

Working with a real estate professional to find a house can save you time and sometimes cansave you money. They know what homes are worth and can tell you if a seller is asking toomuch money for the house being sold.

Real estate professionals can help you find the best home to meet your needs. They can also help with parts of the mortgage process but their role is different than a mortgagelender’s role.

Ask your family and friends for the names of real estate professionals with whom they’veworked. Or, review newspaper ads for a listing of open houses. Stop by and talk with the real estate professional showing the house. Contact the National Association of Hispanic RealEstate Professionals at www.realestateespanol.com for a list of Spanish-speaking real estateprofessionals in your area.

You’ll want to choose a professional that makes you feel comfortable and can provide knowledgeand services you need. If you prefer to speak Spanish, for example, be sure to find a real estateprofessional that also speaks Spanish.

Most real estate professionals’ services are paid a commission by the seller of the housewhen the sale closes. The buyer does not pay the real estate professional unless they havecontracted with the buyer’s agent. A buyer’s agent is a real estate professional who is paid for by the buyer and therefore, solely represents the interests of the buyer.

Questions to ask a Real Estate Professional

� How long have you been in real estate?

� Are you a full time real estate professional?

� Are you familiar with the community in which I want to look?

� Do you speak languages other than English?

� How many homes have you sold in the last year?

� What is the average sale price of the homes you sold last year?

� Do you usually work with sellers or buyers?

� How many buyers are you presently working with? Are you acting as the exclusivebuyer’s agent?

� How many sellers are you presently working with?

� What do you consider your strengths?

� Can you provide the names of three homebuyers as references?

�

Encontrando un agente de bienes raíces

Los agentes de bienes raíces se especializan en conectar a personas en búsqueda depropiedad/casa, con personas vendiendo una propiedad/casa, y viceversa. Tienen unalicencia en el estado en donde viven y han tomado varios cursos, por ejemplo cursos de leyes de bienes raíces y finanzas.

Trabajar con un agente de bienes raíces puede ahorrarle tiempo y, a veces, dinero. Ellosconocen cuánto valen las casas y pueden decirle si el vendedor de una casa está pidiendodemasiado dinero por ella.

Los agentes de bienes raíces pueden ayudarle a encontrar la mejor casa para usted y susnecesidades. También pueden ayudarle con partes del proceso para obtener una hipoteca,pero su función en el proceso es diferente al función del prestador hipotecario.

Pregunte a sus parientes y amigos por nombres de agentes de bienes raíces con quienesellos hayan trabajado. Para obtener una lista de agentes de bienes raíces de habla hispanaen su área, comuníquese con la Asociación Nacional de Agentes Hispanos de Bienes Raíces(National Association of Hispanic Real Estate Professionals—NAHREP) a través de la páginade la Internet www.realestateespanol.com. O, revise los anuncios de “casas abiertas”(open house) en el periódico. Vaya a las “casas abiertas” y hable con los agentes de bienesraíces que están mostrando la propiedad.

Usted debe elegir a un agente de bienes raíces que lo haga sentir cómodo y que le puedaofrecer el conocimiento y servicio que usted necesita. Por ejemplo, si usted prefiere hablar en español, asegúrese de encontrar a un agente de bienes raíces que también lo hable.

La mayoría de los agentes de bienes raíces reciben una comisión del vendedor por losservicios que ofrecen una vez finalizada la venta de la casa. El comprador no paga al agentede bienes raíces a menos que haya firmado un contrato con él. Un agente del comprador es un agente de bienes raíces al que el comprador le paga y, por lo tanto, únicamenterepresenta los intereses del comprador.

Preguntas para un agente de bienes raíces:

� ¿Cuánto tiempo ha trabajado en bienes raíces?

� ¿Es usted un agente de bienes raíces a tiempo completo?

� ¿Está usted familiarizado con la comunidad donde quiero comprar casa?

� ¿Habla usted otro idioma, además de inglés? ¿Habla español?

� ¿Cuántas casas ha vendido usted durante el año pasado?

� ¿Cuál fue el precio promedio de las casas que usted vendió el año pasado?

� ¿Trabaja usualmente con compradores o con vendedores?

� ¿Con cuántos compradores está trabajando actualmente? ¿Está trabajandoexclusivamente como el agente del comprador?

� ¿Con cuántos vendedores está trabajando actualmente?

� ¿Cuáles considera que son sus mejores habilidades?

� ¿Puede usted darme como referencia los nombres de tres compradores de casa?

341Módulo 11: Cómo convertirse en propietario de casa

Module 11: Becoming a Homeowner342

11�

Homeownership Education and Credit Counseling

If you believe that you are not quite ready to begin the process of buying a home because of your personal circumstances, don’t give up. Divorce, losing a job, emergency medicalexpenses, other circumstances, and simply not having the financial literacy skills to manage your money well can all result in credit difficulties.

There are other resources you can check out to help you build your credit and prepare to buya home.

Homeownership education can help you become a successful homeowner. It can provide more information on:

� Preparing for the mortgage approval process.

� Understanding the issues involved in qualifying for a loan.

� Understanding the importance of establishing a strong credit reputation.

� Identifying the important elements of home selection.

� Selecting a home that is affordable over the long term.

� Learning about the financing and closing processes.

� Understanding how to avoid mortgage delinquencies, defaults, and foreclosures.

A credit counselor can provide:

� Credit education.

� Confidential spending plan and debt counseling.

� Debt repayment programs.

� Financial management education.

11�

Información y clases sobre cómo ser propietario de una casa y sobreasesoramiento de crédito

Si usted piensa que por sus circunstancias personales aún no está preparado para comenzarel proceso de compra de una casa, no se rinda. Un divorcio, el perder empleo, los gastosmédicos de emergencia, el simplemente no tener la habilidad de administrar su dineroeficazmente y otras circunstancias, pueden contribuir a causarle dificultades con su crédito.

Sin embargo, existen varios recursos para ayudarlo a establecer su crédito y a prepararsepara comprar su casa. Por ejemplo:

El asesoramiento de crédito le puede ayudar a mejorar y reparar su crédito. Un consejero de crédito le puede brindar:

� Educación sobre el crédito.

� Asesoramiento confidencial sobre su presupuesto y deudas.

� Programas para saldar sus deudas.

� Educación sobre la administración de finanzas.

Información y/o clases sobre cómo ser propietario de una casa le puedenayudar a tener éxito en el proyecto de comprar una casa. Esto le puedebrindar más información sobre:

� Cómo prepararse para el proceso de aprobación de una hipoteca.

� Cómo entender las cuestiones relacionadas para calificar para una hipoteca.

� Cómo entender la importancia de establecer una buena reputación en cuanto a sucrédito.

� Cómo identificar los elementos importantes en la selección de una casa.

� Cómo escoger una casa por la cual usted podrá continuar pagando en el futuro.

� Cómo aprender sobre el financiamiento y el proceso de los costos de cierre.

� Cómo evitar morosidad e incumplimiento de pagos de su hipoteca o ejecucioneshipotecarias.

343Módulo 11: Cómo convertirse en propietario de casa

Module 11: Becoming a Homeowner344

11�

Look in your own community for these valuable nonprofit resources:

� National Foundation for Credit Counseling, a network of consumer counselingagencies. Check the yellow pages or visit www.nfcc.org for the office closest to you. You can also call NFCC directly for a referral in Spanish at 1-800-682-9832.

� NeighborWorks® America is a national network of nonprofit organizations who supportaffordable housing and homeownership initiatives in local communities. Check the yellowpages or visit www.nw.org for the office closest to you.

� Other nonprofit homeownership education groups in your area. Check your yellowpages under “credit counseling.” Or, on the Internet, search for topics such as “debtcounseling,” “consumer credit counseling service,” or “homeownership education.”

Types of Counseling

There are many different types of counseling available to you as a consumer to help you prepare for homeownership both before and after you buy a home:

� Homeownership education is usually taught in group classes over a period of four to eight hours.

� Homeownership counseling usually provides one-on-one assistance to help peopleprepare for homeownership.

� Post-purchase counseling typically provides assistance after the closing, either ingroup sessions or through one-on-one meetings.

� Landlord/tenant counseling provides information on owning and managing aproperty of two or more units when you are renting the remaining unit(s).

11�

Las organizaciones sin fines de lucro le pueden servir como un importante recursoporque ofrecen los siguientes servicios:

� La fundación nacional de asesoramiento de crédito (National Foundation for CreditCounseling “NFCC”—por sus siglas en inglés) es una red de agencias que proveenservicios de asesoramiento al consumidor en asuntos de crédito. Busque la oficina máscercana a usted en las páginas amarillas o visite en la Internet www.nfcc.org. Tambiénpuede llamar directamente a NFCC para un referido en español al 800-682-9832.

� La corporación de vecindarios de América (NeighborWorks® America) es una rednacional de organizaciones locales sin fines de lucro quienes apoyan iniciativas de viviendasa precios módicos y proveen asistencia a personas que desean convertirse en propietariosde casas. Para información acerca de la oficina más cerca a usted, busque en las páginasamarillas o visite www.nw.org.

� Otros grupos en su área que proveen servicios de educación para personas quequieren ser propietarios de casas. Busque en las páginas amarillas bajo “creditcounseling” (asesoramiento de crédito). O, si prefiere, busque en la Internet bajo temastales como “debt counseling,” (asesoramiento de crédito) “consumer credit counselingservice,” (asesoramiento de crédito para consumidores) o “homeownership education,”(educación sobre cómo ser propietario de casa).

Tipos de asesoramiento

Hay varios tipos de asesoramiento que están disponibles para ayudarle aprepararse para ser propietario de una casa y después que compre la casa.

� Los cursos sobre cómo ser propietario de una casa (“HomeownershipEducation) usualmente son clases o seminarios que duran de 4 a 8 horas.

� Aseroramiento sobre cómo ser propietario de casa (HomeownershipCounseling) normalmente brinda asistencia individual para preparar a las personasa convertirse en propietarios de casas.

� Asesoramiento después de la compra de una casa (Post-purchase Counseling)generalmenete brinda ayuda después del cierre, ya sea en sesiones de grupo oindividualmente.

� Asesoramiento sobre cómo ser propietario y tener inquilinos (Landlord/TenantCounseling) provee información sobre cómo convertirse en propietario yadministrar una propiedad de dos o más unidades cuando usted está alquilando las unidades que usted no habita.

345Módulo 11: Cómo convertirse en propietario de casa

Module 11: Becoming a Homeowner346

11