Modelos Estoc´asticos para los Sistemas Pensionales de ...ndgirald/Archivos Lectura/Archivos...

102

Modelos Estoc´ asticos para los Sistemas Pensionales de Prestaci´ on Definida y de Ahorro Individual D´ ıa 1 : Rentas Vitalicias . Minicurso para el IX Coloquio Internacional de Estad´ ıstica “M´ etodos Estad´ ısticos Aplicados a Finanzas y Salud” Medell´ ın, Junio 29 - Julio 2, 2012 Norman Giraldo Escuela de Estad´ ıstica Universidad Nacional de Colombia 1 /32

Transcript of Modelos Estoc´asticos para los Sistemas Pensionales de ...ndgirald/Archivos Lectura/Archivos...

Modelos Estocasticos para los SistemasPensionales de Prestacion Definida

y de Ahorro IndividualDıa 1 : Rentas Vitalicias

.Minicurso para el IX Coloquio Internacional de Estadıstica“Metodos Estadısticos Aplicados a Finanzas y Salud”

Medellın, Junio 29 - Julio 2, 2012

Norman Giraldo

Escuela de EstadısticaUniversidad Nacional de Colombia

1 /32

Contenido del Minicurso

1. Dıa 1

1.1 Supervivencia Actuarial.1.2 Sistemas de Amortizacion.1.3 Rentas Vitalicias.

2. Dıa 2: Sistemas Pensionales de Prestacion Definida.

3. Dıa 3: Modelo Actuarial para el Sistema de RetiroProgramado.

2 /32

Contenido del Minicurso

1. Dıa 1

1.1 Supervivencia Actuarial.1.2 Sistemas de Amortizacion.1.3 Rentas Vitalicias.

2. Dıa 2: Sistemas Pensionales de Prestacion Definida.

3. Dıa 3: Modelo Actuarial para el Sistema de RetiroProgramado.

2 /32

Contenido del Minicurso

1. Dıa 1

1.1 Supervivencia Actuarial.1.2 Sistemas de Amortizacion.1.3 Rentas Vitalicias.

2. Dıa 2: Sistemas Pensionales de Prestacion Definida.

3. Dıa 3: Modelo Actuarial para el Sistema de RetiroProgramado.

2 /32

Contenido del Minicurso

1. Dıa 1

1.1 Supervivencia Actuarial.1.2 Sistemas de Amortizacion.1.3 Rentas Vitalicias.

2. Dıa 2: Sistemas Pensionales de Prestacion Definida.

3. Dıa 3: Modelo Actuarial para el Sistema de RetiroProgramado.

2 /32

Contenido del Minicurso

1. Dıa 1

1.1 Supervivencia Actuarial.1.2 Sistemas de Amortizacion.1.3 Rentas Vitalicias.

2. Dıa 2: Sistemas Pensionales de Prestacion Definida.

3. Dıa 3: Modelo Actuarial para el Sistema de RetiroProgramado.

2 /32

Contenido del Minicurso

1. Dıa 1

1.1 Supervivencia Actuarial.1.2 Sistemas de Amortizacion.1.3 Rentas Vitalicias.

2. Dıa 2: Sistemas Pensionales de Prestacion Definida.

3. Dıa 3: Modelo Actuarial para el Sistema de RetiroProgramado.

2 /32

Objetivos del Cursillo

1. Introducir algunos elementos actuariales, matematicos, etc.que puedan contribuır a esclarecer la difıcil discusion en tornoa la viabilidad o no del sistema publico pensional y a si elsistema RAIS es realmente un sistema que puede proveer unapension digna para la mayorıa de los jubilados.

2. Definir los elementos de los sistemas publicos de pensionespara compararlos con las nuevas figuras pensionales, con baseen inversiones en el mercado de renta variables.

3. Buscamos senalar algunos desarrollos recientes, sin entrar endetalles, como por ejemplo, el uso de tecnicas de controloptimo para administracion de fondos pensionales, quepuedan servir como criterios para establecer la viabilidad deestos sistemas.

3 /32

Objetivos del Cursillo

1. Introducir algunos elementos actuariales, matematicos, etc.que puedan contribuır a esclarecer la difıcil discusion en tornoa la viabilidad o no del sistema publico pensional y a si elsistema RAIS es realmente un sistema que puede proveer unapension digna para la mayorıa de los jubilados.

2. Definir los elementos de los sistemas publicos de pensionespara compararlos con las nuevas figuras pensionales, con baseen inversiones en el mercado de renta variables.

3. Buscamos senalar algunos desarrollos recientes, sin entrar endetalles, como por ejemplo, el uso de tecnicas de controloptimo para administracion de fondos pensionales, quepuedan servir como criterios para establecer la viabilidad deestos sistemas.

3 /32

Objetivos del Cursillo

1. Introducir algunos elementos actuariales, matematicos, etc.que puedan contribuır a esclarecer la difıcil discusion en tornoa la viabilidad o no del sistema publico pensional y a si elsistema RAIS es realmente un sistema que puede proveer unapension digna para la mayorıa de los jubilados.

2. Definir los elementos de los sistemas publicos de pensionespara compararlos con las nuevas figuras pensionales, con baseen inversiones en el mercado de renta variables.

3. Buscamos senalar algunos desarrollos recientes, sin entrar endetalles, como por ejemplo, el uso de tecnicas de controloptimo para administracion de fondos pensionales, quepuedan servir como criterios para establecer la viabilidad deestos sistemas.

3 /32

Introduccion: Dıa 1

1. El objetivo de este capıtulo consistes en definir que es unarenta vitalicia, desde el punto de vista financiero y desde elpunto de vista actuarial.

2. Elementos basicos: las distribuciones de supervivencia,sistemas de amortizacion de un credito y vehıculos definanciamiento de las anualidades.

3. Ingredientes: ec. dif. + ing.fin. + prob.

4 /32

Introduccion: Dıa 1

1. El objetivo de este capıtulo consistes en definir que es unarenta vitalicia, desde el punto de vista financiero y desde elpunto de vista actuarial.

2. Elementos basicos: las distribuciones de supervivencia,sistemas de amortizacion de un credito y vehıculos definanciamiento de las anualidades.

3. Ingredientes: ec. dif. + ing.fin. + prob.

4 /32

Introduccion: Dıa 1

1. El objetivo de este capıtulo consistes en definir que es unarenta vitalicia, desde el punto de vista financiero y desde elpunto de vista actuarial.

2. Elementos basicos: las distribuciones de supervivencia,sistemas de amortizacion de un credito y vehıculos definanciamiento de las anualidades.

3. Ingredientes: ec. dif. + ing.fin. + prob.

4 /32

Distribuciones de Supervivencia

◮ Para valorar una renta vitalicia es necesario determinar laprobabilidad de supervivencia de una vida de edad x.

◮ Tal probabilidad depende del modelo de mortalidad humanaque se adopte.

◮ Modelos para la mortalidad humana: tablas de mortalidad.

◮ Distribuciones de superviencia: DeMoivre (1725) ,Gompertz-Makeham (1825,1860), Lee-Carter (1992) (1)

1Lee, R.D., Carter, L.R. (1992) Modelling and Forecasting U.S. Mortality.JASA 87, 659-671.

5 /32

Distribuciones de Supervivencia

◮ Para valorar una renta vitalicia es necesario determinar laprobabilidad de supervivencia de una vida de edad x.

◮ Tal probabilidad depende del modelo de mortalidad humanaque se adopte.

◮ Modelos para la mortalidad humana: tablas de mortalidad.

◮ Distribuciones de superviencia: DeMoivre (1725) ,Gompertz-Makeham (1825,1860), Lee-Carter (1992) (1)

1Lee, R.D., Carter, L.R. (1992) Modelling and Forecasting U.S. Mortality.JASA 87, 659-671.

5 /32

Distribuciones de Supervivencia

◮ Para valorar una renta vitalicia es necesario determinar laprobabilidad de supervivencia de una vida de edad x.

◮ Tal probabilidad depende del modelo de mortalidad humanaque se adopte.

◮ Modelos para la mortalidad humana: tablas de mortalidad.

◮ Distribuciones de superviencia: DeMoivre (1725) ,Gompertz-Makeham (1825,1860), Lee-Carter (1992) (1)

1Lee, R.D., Carter, L.R. (1992) Modelling and Forecasting U.S. Mortality.JASA 87, 659-671.

5 /32

Distribuciones de Supervivencia

◮ Para valorar una renta vitalicia es necesario determinar laprobabilidad de supervivencia de una vida de edad x.

◮ Tal probabilidad depende del modelo de mortalidad humanaque se adopte.

◮ Modelos para la mortalidad humana: tablas de mortalidad.

◮ Distribuciones de superviencia: DeMoivre (1725) ,Gompertz-Makeham (1825,1860), Lee-Carter (1992) (1)

1Lee, R.D., Carter, L.R. (1992) Modelling and Forecasting U.S. Mortality.JASA 87, 659-671.

5 /32

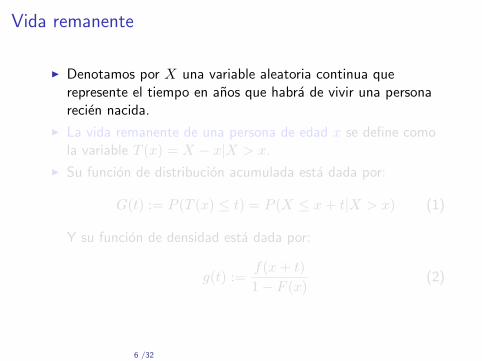

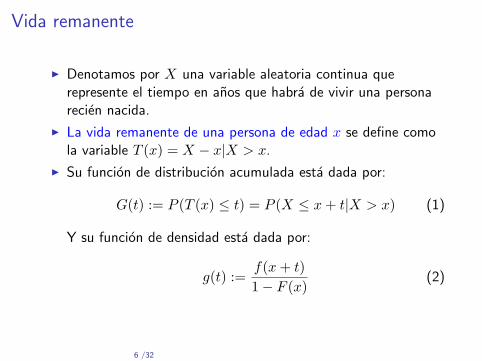

Vida remanente

◮ Denotamos por X una variable aleatoria continua querepresente el tiempo en anos que habra de vivir una personarecien nacida.

◮ La vida remanente de una persona de edad x se define comola variable T (x) = X − x|X > x.

◮ Su funcion de distribucion acumulada esta dada por:

G(t) := P (T (x) ≤ t) = P (X ≤ x+ t|X > x) (1)

Y su funcion de densidad esta dada por:

g(t) :=f(x+ t)

1− F (x)(2)

6 /32

Vida remanente

◮ Denotamos por X una variable aleatoria continua querepresente el tiempo en anos que habra de vivir una personarecien nacida.

◮ La vida remanente de una persona de edad x se define comola variable T (x) = X − x|X > x.

◮ Su funcion de distribucion acumulada esta dada por:

G(t) := P (T (x) ≤ t) = P (X ≤ x+ t|X > x) (1)

Y su funcion de densidad esta dada por:

g(t) :=f(x+ t)

1− F (x)(2)

6 /32

Vida remanente

◮ Denotamos por X una variable aleatoria continua querepresente el tiempo en anos que habra de vivir una personarecien nacida.

◮ La vida remanente de una persona de edad x se define comola variable T (x) = X − x|X > x.

◮ Su funcion de distribucion acumulada esta dada por:

G(t) := P (T (x) ≤ t) = P (X ≤ x+ t|X > x) (1)

Y su funcion de densidad esta dada por:

g(t) :=f(x+ t)

1− F (x)(2)

6 /32

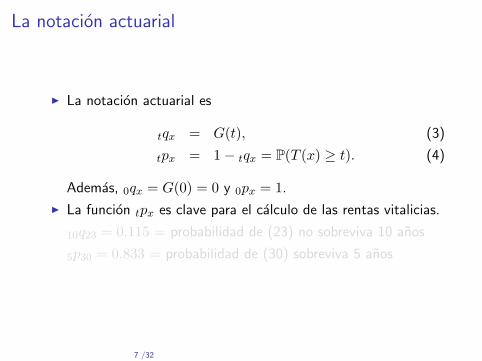

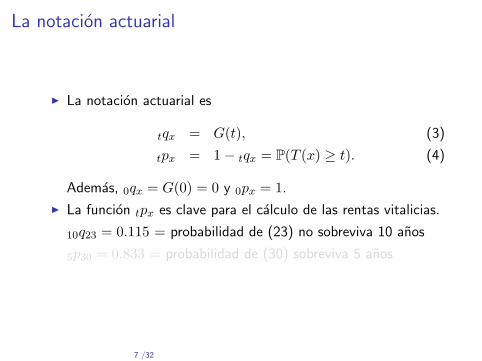

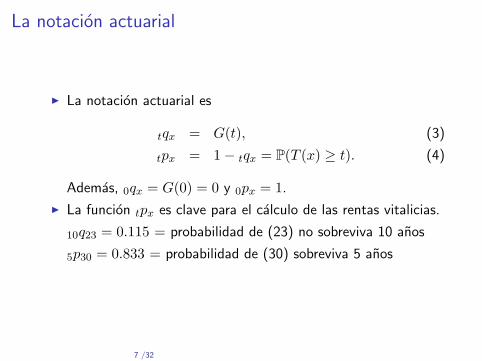

La notacion actuarial

◮ La notacion actuarial es

tqx = G(t), (3)

tpx = 1− tqx = P(T (x) ≥ t). (4)

Ademas, 0qx = G(0) = 0 y 0px = 1.

◮ La funcion tpx es clave para el calculo de las rentas vitalicias.

10q23 = 0.115 = probabilidad de (23) no sobreviva 10 anos

5p30 = 0.833 = probabilidad de (30) sobreviva 5 anos

7 /32

La notacion actuarial

◮ La notacion actuarial es

tqx = G(t), (3)

tpx = 1− tqx = P(T (x) ≥ t). (4)

Ademas, 0qx = G(0) = 0 y 0px = 1.

◮ La funcion tpx es clave para el calculo de las rentas vitalicias.

10q23 = 0.115 = probabilidad de (23) no sobreviva 10 anos

5p30 = 0.833 = probabilidad de (30) sobreviva 5 anos

7 /32

La notacion actuarial

◮ La notacion actuarial es

tqx = G(t), (3)

tpx = 1− tqx = P(T (x) ≥ t). (4)

Ademas, 0qx = G(0) = 0 y 0px = 1.

◮ La funcion tpx es clave para el calculo de las rentas vitalicias.

10q23 = 0.115 = probabilidad de (23) no sobreviva 10 anos

5p30 = 0.833 = probabilidad de (30) sobreviva 5 anos

7 /32

La notacion actuarial

◮ La notacion actuarial es

tqx = G(t), (3)

tpx = 1− tqx = P(T (x) ≥ t). (4)

Ademas, 0qx = G(0) = 0 y 0px = 1.

◮ La funcion tpx es clave para el calculo de las rentas vitalicias.

10q23 = 0.115 = probabilidad de (23) no sobreviva 10 anos

5p30 = 0.833 = probabilidad de (30) sobreviva 5 anos

7 /32

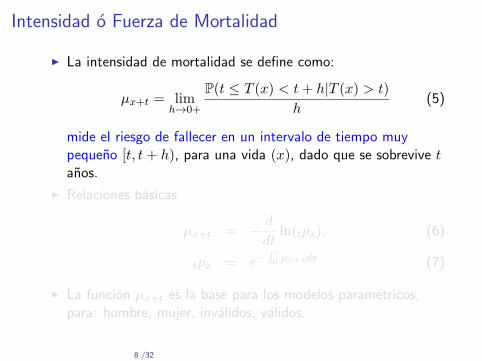

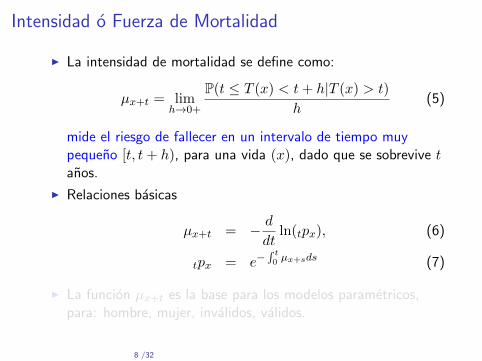

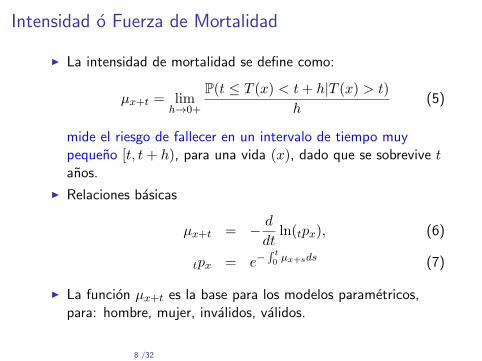

Intensidad o Fuerza de Mortalidad

◮ La intensidad de mortalidad se define como:

µx+t = limh→0+

P(t ≤ T (x) < t+ h|T (x) > t)

h(5)

mide el riesgo de fallecer en un intervalo de tiempo muypequeno [t, t+ h), para una vida (x), dado que se sobrevive tanos.

◮ Relaciones basicas

µx+t = −d

dtln(tpx), (6)

tpx = e−∫t

0µx+sds (7)

◮ La funcion µx+t es la base para los modelos parametricos,para: hombre, mujer, invalidos, validos.

8 /32

Intensidad o Fuerza de Mortalidad

◮ La intensidad de mortalidad se define como:

µx+t = limh→0+

P(t ≤ T (x) < t+ h|T (x) > t)

h(5)

mide el riesgo de fallecer en un intervalo de tiempo muypequeno [t, t+ h), para una vida (x), dado que se sobrevive tanos.

◮ Relaciones basicas

µx+t = −d

dtln(tpx), (6)

tpx = e−∫t

0µx+sds (7)

◮ La funcion µx+t es la base para los modelos parametricos,para: hombre, mujer, invalidos, validos.

8 /32

Intensidad o Fuerza de Mortalidad

◮ La intensidad de mortalidad se define como:

µx+t = limh→0+

P(t ≤ T (x) < t+ h|T (x) > t)

h(5)

mide el riesgo de fallecer en un intervalo de tiempo muypequeno [t, t+ h), para una vida (x), dado que se sobrevive tanos.

◮ Relaciones basicas

µx+t = −d

dtln(tpx), (6)

tpx = e−∫t

0µx+sds (7)

◮ La funcion µx+t es la base para los modelos parametricos,para: hombre, mujer, invalidos, validos.

8 /32

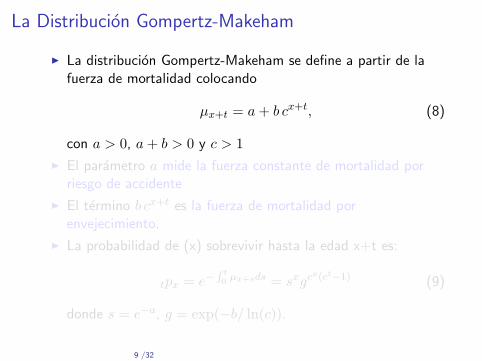

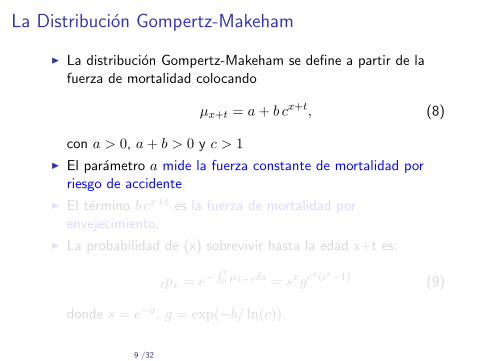

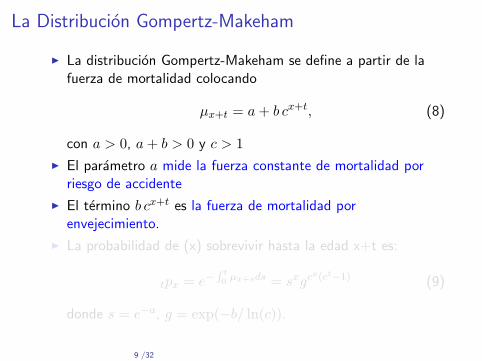

La Distribucion Gompertz-Makeham

◮ La distribucion Gompertz-Makeham se define a partir de lafuerza de mortalidad colocando

µx+t = a+ b cx+t, (8)

con a > 0, a+ b > 0 y c > 1

◮ El parametro a mide la fuerza constante de mortalidad porriesgo de accidente

◮ El termino b cx+t es la fuerza de mortalidad porenvejecimiento.

◮ La probabilidad de (x) sobrevivir hasta la edad x+t es:

tpx = e−∫t

0µx+sds = sxgc

x(ct−1) (9)

donde s = e−a, g = exp(−b/ ln(c)).

9 /32

La Distribucion Gompertz-Makeham

◮ La distribucion Gompertz-Makeham se define a partir de lafuerza de mortalidad colocando

µx+t = a+ b cx+t, (8)

con a > 0, a+ b > 0 y c > 1

◮ El parametro a mide la fuerza constante de mortalidad porriesgo de accidente

◮ El termino b cx+t es la fuerza de mortalidad porenvejecimiento.

◮ La probabilidad de (x) sobrevivir hasta la edad x+t es:

tpx = e−∫t

0µx+sds = sxgc

x(ct−1) (9)

donde s = e−a, g = exp(−b/ ln(c)).

9 /32

La Distribucion Gompertz-Makeham

◮ La distribucion Gompertz-Makeham se define a partir de lafuerza de mortalidad colocando

µx+t = a+ b cx+t, (8)

con a > 0, a+ b > 0 y c > 1

◮ El parametro a mide la fuerza constante de mortalidad porriesgo de accidente

◮ El termino b cx+t es la fuerza de mortalidad porenvejecimiento.

◮ La probabilidad de (x) sobrevivir hasta la edad x+t es:

tpx = e−∫t

0µx+sds = sxgc

x(ct−1) (9)

donde s = e−a, g = exp(−b/ ln(c)).

9 /32

La Distribucion Gompertz-Makeham

◮ La distribucion Gompertz-Makeham se define a partir de lafuerza de mortalidad colocando

µx+t = a+ b cx+t, (8)

con a > 0, a+ b > 0 y c > 1

◮ El parametro a mide la fuerza constante de mortalidad porriesgo de accidente

◮ El termino b cx+t es la fuerza de mortalidad porenvejecimiento.

◮ La probabilidad de (x) sobrevivir hasta la edad x+t es:

tpx = e−∫t

0µx+sds = sxgc

x(ct−1) (9)

donde s = e−a, g = exp(−b/ ln(c)).

9 /32

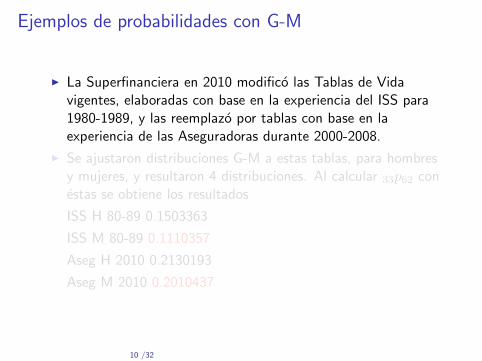

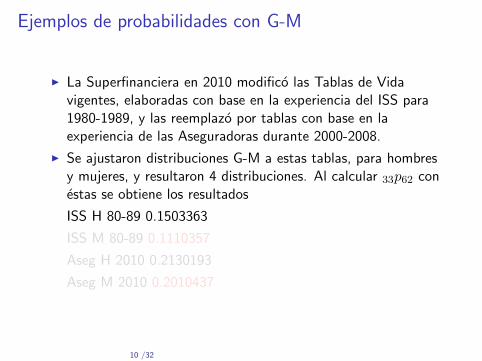

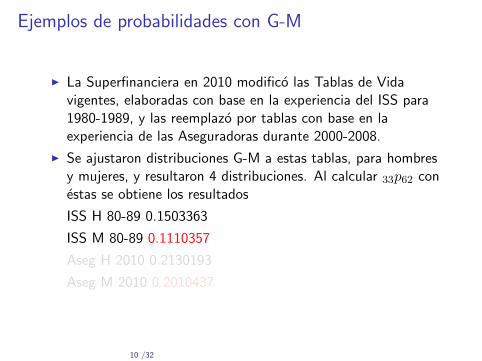

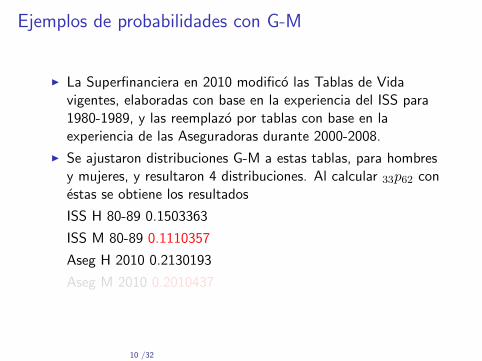

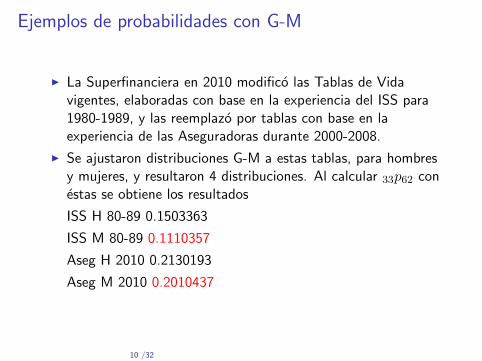

Ejemplos de probabilidades con G-M

◮ La Superfinanciera en 2010 modifico las Tablas de Vidavigentes, elaboradas con base en la experiencia del ISS para1980-1989, y las reemplazo por tablas con base en laexperiencia de las Aseguradoras durante 2000-2008.

◮ Se ajustaron distribuciones G-M a estas tablas, para hombresy mujeres, y resultaron 4 distribuciones. Al calcular 33p62 conestas se obtiene los resultados

ISS H 80-89 0.1503363

ISS M 80-89 0.1110357

Aseg H 2010 0.2130193

Aseg M 2010 0.2010437

10 /32

Ejemplos de probabilidades con G-M

◮ La Superfinanciera en 2010 modifico las Tablas de Vidavigentes, elaboradas con base en la experiencia del ISS para1980-1989, y las reemplazo por tablas con base en laexperiencia de las Aseguradoras durante 2000-2008.

◮ Se ajustaron distribuciones G-M a estas tablas, para hombresy mujeres, y resultaron 4 distribuciones. Al calcular 33p62 conestas se obtiene los resultados

ISS H 80-89 0.1503363

ISS M 80-89 0.1110357

Aseg H 2010 0.2130193

Aseg M 2010 0.2010437

10 /32

Ejemplos de probabilidades con G-M

◮ La Superfinanciera en 2010 modifico las Tablas de Vidavigentes, elaboradas con base en la experiencia del ISS para1980-1989, y las reemplazo por tablas con base en laexperiencia de las Aseguradoras durante 2000-2008.

◮ Se ajustaron distribuciones G-M a estas tablas, para hombresy mujeres, y resultaron 4 distribuciones. Al calcular 33p62 conestas se obtiene los resultados

ISS H 80-89 0.1503363

ISS M 80-89 0.1110357

Aseg H 2010 0.2130193

Aseg M 2010 0.2010437

10 /32

Ejemplos de probabilidades con G-M

◮ La Superfinanciera en 2010 modifico las Tablas de Vidavigentes, elaboradas con base en la experiencia del ISS para1980-1989, y las reemplazo por tablas con base en laexperiencia de las Aseguradoras durante 2000-2008.

◮ Se ajustaron distribuciones G-M a estas tablas, para hombresy mujeres, y resultaron 4 distribuciones. Al calcular 33p62 conestas se obtiene los resultados

ISS H 80-89 0.1503363

ISS M 80-89 0.1110357

Aseg H 2010 0.2130193

Aseg M 2010 0.2010437

10 /32

Ejemplos de probabilidades con G-M

◮ La Superfinanciera en 2010 modifico las Tablas de Vidavigentes, elaboradas con base en la experiencia del ISS para1980-1989, y las reemplazo por tablas con base en laexperiencia de las Aseguradoras durante 2000-2008.

◮ Se ajustaron distribuciones G-M a estas tablas, para hombresy mujeres, y resultaron 4 distribuciones. Al calcular 33p62 conestas se obtiene los resultados

ISS H 80-89 0.1503363

ISS M 80-89 0.1110357

Aseg H 2010 0.2130193

Aseg M 2010 0.2010437

10 /32

Ejemplos de probabilidades con G-M

◮ La Superfinanciera en 2010 modifico las Tablas de Vidavigentes, elaboradas con base en la experiencia del ISS para1980-1989, y las reemplazo por tablas con base en laexperiencia de las Aseguradoras durante 2000-2008.

◮ Se ajustaron distribuciones G-M a estas tablas, para hombresy mujeres, y resultaron 4 distribuciones. Al calcular 33p62 conestas se obtiene los resultados

ISS H 80-89 0.1503363

ISS M 80-89 0.1110357

Aseg H 2010 0.2130193

Aseg M 2010 0.2010437

10 /32

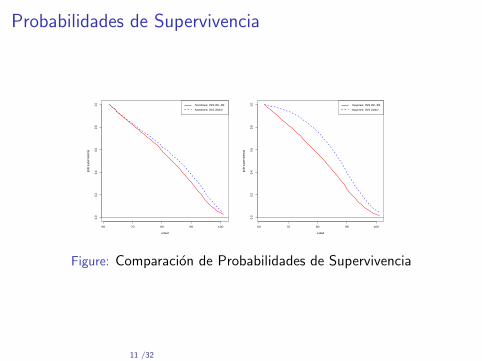

Probabilidades de Supervivencia

60 70 80 90 100

0.0

0.2

0.4

0.6

0.8

1.0

edad

prob

sup

ervi

venc

ia

hombres: ISS 80−89

hombres: ISS 2010

60 70 80 90 100

0.0

0.2

0.4

0.6

0.8

1.0

edad

prob

sup

ervi

venc

ia

mujeres: ISS 80−89

mujeres: ISS 2010

Figure: Comparacion de Probabilidades de Supervivencia

11 /32

Sistemas de Amortizacion. Metodo continuo.

◮ En lo que sigue se utilizara el calculo diferencial e integralpara plantear los sistemas de amortizacion y pensiones =Metodo continuo

◮ Un sistema pensional se puede ver como un sistema deamortizacion de un credito.

◮ Un sistema de amortizacion de un credito con capitalizacioncontinua, en el perıodo [0, T ], requiere las variables

. Vt = el saldo de la deuda al tiempo t.

. δ(t) = la tasa instantanea de capitalizacion, estocastica oconstante,

.∫ t

0 Vsδ(s)ds = los intereses mas capital generados en [0, t]

. B(t) = la tasa de pagos o tasa de cuotas,

.∫ t

0 B(s)ds = total pagado en cuotas en el intervalo [0, t].

12 /32

Sistemas de Amortizacion. Metodo continuo.

◮ En lo que sigue se utilizara el calculo diferencial e integralpara plantear los sistemas de amortizacion y pensiones =Metodo continuo

◮ Un sistema pensional se puede ver como un sistema deamortizacion de un credito.

◮ Un sistema de amortizacion de un credito con capitalizacioncontinua, en el perıodo [0, T ], requiere las variables

. Vt = el saldo de la deuda al tiempo t.

. δ(t) = la tasa instantanea de capitalizacion, estocastica oconstante,

.∫ t

0 Vsδ(s)ds = los intereses mas capital generados en [0, t]

. B(t) = la tasa de pagos o tasa de cuotas,

.∫ t

0 B(s)ds = total pagado en cuotas en el intervalo [0, t].

12 /32

Sistemas de Amortizacion. Metodo continuo.

◮ En lo que sigue se utilizara el calculo diferencial e integralpara plantear los sistemas de amortizacion y pensiones =Metodo continuo

◮ Un sistema pensional se puede ver como un sistema deamortizacion de un credito.

◮ Un sistema de amortizacion de un credito con capitalizacioncontinua, en el perıodo [0, T ], requiere las variables

. Vt = el saldo de la deuda al tiempo t.

. δ(t) = la tasa instantanea de capitalizacion, estocastica oconstante,

.∫ t

0 Vsδ(s)ds = los intereses mas capital generados en [0, t]

. B(t) = la tasa de pagos o tasa de cuotas,

.∫ t

0 B(s)ds = total pagado en cuotas en el intervalo [0, t].

12 /32

Sistemas de Amortizacion. Metodo continuo.

◮ En lo que sigue se utilizara el calculo diferencial e integralpara plantear los sistemas de amortizacion y pensiones =Metodo continuo

◮ Un sistema pensional se puede ver como un sistema deamortizacion de un credito.

◮ Un sistema de amortizacion de un credito con capitalizacioncontinua, en el perıodo [0, T ], requiere las variables

. Vt = el saldo de la deuda al tiempo t.

. δ(t) = la tasa instantanea de capitalizacion, estocastica oconstante,

.∫ t

0 Vsδ(s)ds = los intereses mas capital generados en [0, t]

. B(t) = la tasa de pagos o tasa de cuotas,

.∫ t

0 B(s)ds = total pagado en cuotas en el intervalo [0, t].

12 /32

Sistemas de Amortizacion. Metodo continuo.

◮ En lo que sigue se utilizara el calculo diferencial e integralpara plantear los sistemas de amortizacion y pensiones =Metodo continuo

◮ Un sistema pensional se puede ver como un sistema deamortizacion de un credito.

◮ Un sistema de amortizacion de un credito con capitalizacioncontinua, en el perıodo [0, T ], requiere las variables

. Vt = el saldo de la deuda al tiempo t.

. δ(t) = la tasa instantanea de capitalizacion, estocastica oconstante,

.∫ t

0 Vsδ(s)ds = los intereses mas capital generados en [0, t]

. B(t) = la tasa de pagos o tasa de cuotas,

.∫ t

0 B(s)ds = total pagado en cuotas en el intervalo [0, t].

12 /32

Sistemas de Amortizacion. Metodo continuo.

◮ En lo que sigue se utilizara el calculo diferencial e integralpara plantear los sistemas de amortizacion y pensiones =Metodo continuo

◮ Un sistema pensional se puede ver como un sistema deamortizacion de un credito.

◮ Un sistema de amortizacion de un credito con capitalizacioncontinua, en el perıodo [0, T ], requiere las variables

. Vt = el saldo de la deuda al tiempo t.

. δ(t) = la tasa instantanea de capitalizacion, estocastica oconstante,

.∫ t

0 Vsδ(s)ds = los intereses mas capital generados en [0, t]

. B(t) = la tasa de pagos o tasa de cuotas,

.∫ t

0 B(s)ds = total pagado en cuotas en el intervalo [0, t].

12 /32

Sistemas de Amortizacion. Metodo continuo.

◮ En lo que sigue se utilizara el calculo diferencial e integralpara plantear los sistemas de amortizacion y pensiones =Metodo continuo

◮ Un sistema pensional se puede ver como un sistema deamortizacion de un credito.

◮ Un sistema de amortizacion de un credito con capitalizacioncontinua, en el perıodo [0, T ], requiere las variables

. Vt = el saldo de la deuda al tiempo t.

. δ(t) = la tasa instantanea de capitalizacion, estocastica oconstante,

.∫ t

0 Vsδ(s)ds = los intereses mas capital generados en [0, t]

. B(t) = la tasa de pagos o tasa de cuotas,

.∫ t

0 B(s)ds = total pagado en cuotas en el intervalo [0, t].

12 /32

Sistemas de Amortizacion. Metodo continuo.

◮ En lo que sigue se utilizara el calculo diferencial e integralpara plantear los sistemas de amortizacion y pensiones =Metodo continuo

◮ Un sistema pensional se puede ver como un sistema deamortizacion de un credito.

◮ Un sistema de amortizacion de un credito con capitalizacioncontinua, en el perıodo [0, T ], requiere las variables

. Vt = el saldo de la deuda al tiempo t.

. δ(t) = la tasa instantanea de capitalizacion, estocastica oconstante,

.∫ t

0 Vsδ(s)ds = los intereses mas capital generados en [0, t]

. B(t) = la tasa de pagos o tasa de cuotas,

.∫ t

0 B(s)ds = total pagado en cuotas en el intervalo [0, t].

12 /32

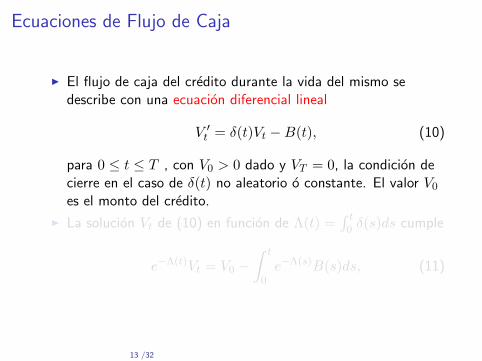

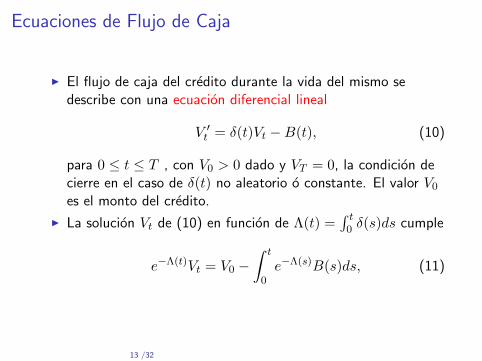

Ecuaciones de Flujo de Caja

◮ El flujo de caja del credito durante la vida del mismo sedescribe con una ecuacion diferencial lineal

V ′t = δ(t)Vt −B(t), (10)

para 0 ≤ t ≤ T , con V0 > 0 dado y VT = 0, la condicion decierre en el caso de δ(t) no aleatorio o constante. El valor V0

es el monto del credito.

◮ La solucion Vt de (10) en funcion de Λ(t) =∫ t

0 δ(s)ds cumple

e−Λ(t)Vt = V0 −

∫ t

0e−Λ(s)B(s)ds, (11)

13 /32

Ecuaciones de Flujo de Caja

◮ El flujo de caja del credito durante la vida del mismo sedescribe con una ecuacion diferencial lineal

V ′t = δ(t)Vt −B(t), (10)

para 0 ≤ t ≤ T , con V0 > 0 dado y VT = 0, la condicion decierre en el caso de δ(t) no aleatorio o constante. El valor V0

es el monto del credito.

◮ La solucion Vt de (10) en funcion de Λ(t) =∫ t

0 δ(s)ds cumple

e−Λ(t)Vt = V0 −

∫ t

0e−Λ(s)B(s)ds, (11)

13 /32

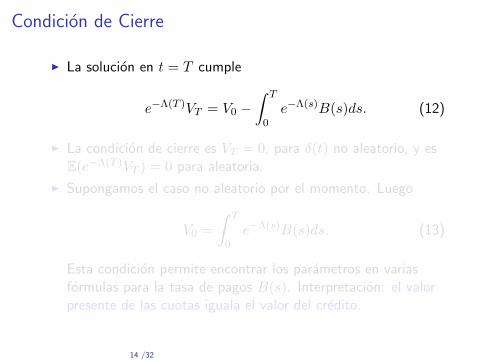

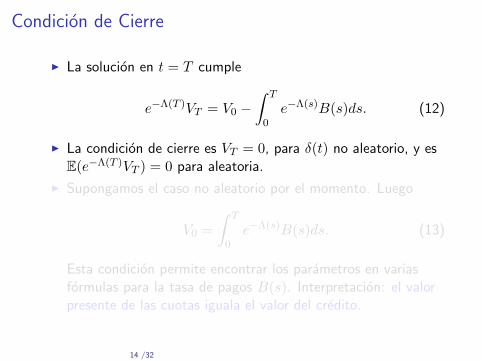

Condicion de Cierre

◮ La solucion en t = T cumple

e−Λ(T )VT = V0 −

∫ T

0e−Λ(s)B(s)ds. (12)

◮ La condicion de cierre es VT = 0, para δ(t) no aleatorio, y esE(e−Λ(T )VT ) = 0 para aleatoria.

◮ Supongamos el caso no aleatorio por el momento. Luego

V0 =

∫ T

0e−Λ(s)B(s)ds. (13)

Esta condicion permite encontrar los parametros en variasformulas para la tasa de pagos B(s). Interpretacion: el valorpresente de las cuotas iguala el valor del credito.

14 /32

Condicion de Cierre

◮ La solucion en t = T cumple

e−Λ(T )VT = V0 −

∫ T

0e−Λ(s)B(s)ds. (12)

◮ La condicion de cierre es VT = 0, para δ(t) no aleatorio, y esE(e−Λ(T )VT ) = 0 para aleatoria.

◮ Supongamos el caso no aleatorio por el momento. Luego

V0 =

∫ T

0e−Λ(s)B(s)ds. (13)

Esta condicion permite encontrar los parametros en variasformulas para la tasa de pagos B(s). Interpretacion: el valorpresente de las cuotas iguala el valor del credito.

14 /32

Condicion de Cierre

◮ La solucion en t = T cumple

e−Λ(T )VT = V0 −

∫ T

0e−Λ(s)B(s)ds. (12)

◮ La condicion de cierre es VT = 0, para δ(t) no aleatorio, y esE(e−Λ(T )VT ) = 0 para aleatoria.

◮ Supongamos el caso no aleatorio por el momento. Luego

V0 =

∫ T

0e−Λ(s)B(s)ds. (13)

Esta condicion permite encontrar los parametros en variasformulas para la tasa de pagos B(s). Interpretacion: el valorpresente de las cuotas iguala el valor del credito.

14 /32

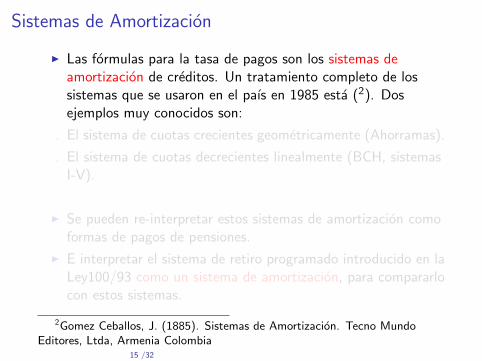

Sistemas de Amortizacion

◮ Las formulas para la tasa de pagos son los sistemas deamortizacion de creditos. Un tratamiento completo de lossistemas que se usaron en el paıs en 1985 esta (2). Dosejemplos muy conocidos son:

. El sistema de cuotas crecientes geometricamente (Ahorramas).

. El sistema de cuotas decrecientes linealmente (BCH, sistemasI-V).

◮ Se pueden re-interpretar estos sistemas de amortizacion comoformas de pagos de pensiones.

◮ E interpretar el sistema de retiro programado introducido en laLey100/93 como un sistema de amortizacion, para compararlocon estos sistemas.

2Gomez Ceballos, J. (1885). Sistemas de Amortizacion. Tecno MundoEditores, Ltda, Armenia Colombia

15 /32

Sistemas de Amortizacion

◮ Las formulas para la tasa de pagos son los sistemas deamortizacion de creditos. Un tratamiento completo de lossistemas que se usaron en el paıs en 1985 esta (2). Dosejemplos muy conocidos son:

. El sistema de cuotas crecientes geometricamente (Ahorramas).

. El sistema de cuotas decrecientes linealmente (BCH, sistemasI-V).

◮ Se pueden re-interpretar estos sistemas de amortizacion comoformas de pagos de pensiones.

◮ E interpretar el sistema de retiro programado introducido en laLey100/93 como un sistema de amortizacion, para compararlocon estos sistemas.

2Gomez Ceballos, J. (1885). Sistemas de Amortizacion. Tecno MundoEditores, Ltda, Armenia Colombia

15 /32

Sistemas de Amortizacion

◮ Las formulas para la tasa de pagos son los sistemas deamortizacion de creditos. Un tratamiento completo de lossistemas que se usaron en el paıs en 1985 esta (2). Dosejemplos muy conocidos son:

. El sistema de cuotas crecientes geometricamente (Ahorramas).

. El sistema de cuotas decrecientes linealmente (BCH, sistemasI-V).

◮ Se pueden re-interpretar estos sistemas de amortizacion comoformas de pagos de pensiones.

◮ E interpretar el sistema de retiro programado introducido en laLey100/93 como un sistema de amortizacion, para compararlocon estos sistemas.

2Gomez Ceballos, J. (1885). Sistemas de Amortizacion. Tecno MundoEditores, Ltda, Armenia Colombia

15 /32

Sistemas de Amortizacion

◮ Las formulas para la tasa de pagos son los sistemas deamortizacion de creditos. Un tratamiento completo de lossistemas que se usaron en el paıs en 1985 esta (2). Dosejemplos muy conocidos son:

. El sistema de cuotas crecientes geometricamente (Ahorramas).

. El sistema de cuotas decrecientes linealmente (BCH, sistemasI-V).

◮ Se pueden re-interpretar estos sistemas de amortizacion comoformas de pagos de pensiones.

◮ E interpretar el sistema de retiro programado introducido en laLey100/93 como un sistema de amortizacion, para compararlocon estos sistemas.

2Gomez Ceballos, J. (1885). Sistemas de Amortizacion. Tecno MundoEditores, Ltda, Armenia Colombia

15 /32

Sistemas de Amortizacion

◮ Las formulas para la tasa de pagos son los sistemas deamortizacion de creditos. Un tratamiento completo de lossistemas que se usaron en el paıs en 1985 esta (2). Dosejemplos muy conocidos son:

. El sistema de cuotas crecientes geometricamente (Ahorramas).

. El sistema de cuotas decrecientes linealmente (BCH, sistemasI-V).

◮ Se pueden re-interpretar estos sistemas de amortizacion comoformas de pagos de pensiones.

◮ E interpretar el sistema de retiro programado introducido en laLey100/93 como un sistema de amortizacion, para compararlocon estos sistemas.

2Gomez Ceballos, J. (1885). Sistemas de Amortizacion. Tecno MundoEditores, Ltda, Armenia Colombia

15 /32

Sistemas de Amortizacion

◮ Las formulas para la tasa de pagos son los sistemas deamortizacion de creditos. Un tratamiento completo de lossistemas que se usaron en el paıs en 1985 esta (2). Dosejemplos muy conocidos son:

. El sistema de cuotas crecientes geometricamente (Ahorramas).

. El sistema de cuotas decrecientes linealmente (BCH, sistemasI-V).

◮ Se pueden re-interpretar estos sistemas de amortizacion comoformas de pagos de pensiones.

◮ E interpretar el sistema de retiro programado introducido en laLey100/93 como un sistema de amortizacion, para compararlocon estos sistemas.

2Gomez Ceballos, J. (1885). Sistemas de Amortizacion. Tecno MundoEditores, Ltda, Armenia Colombia

15 /32

Sistemas de cuotas crecientes geometricamente

◮ En este sistema las cuotas aumentan anualmente por el IPC opor el incremento legal para el salario mınimo anual, o poralgun porcentaje pactado.

◮ Este porcentaje se indica por la tasa continua efectiva anualδ∆. La expresion para la tasa de pagos es

B(t) = Ceδ∆⌊t⌋ (14)

donde ⌊t⌋ es la funcion parte entera. El total pagado por

cuotas durante el credito es∫ T

0 B(s)ds.

◮ Suponemos que las tasas son constantes: δ(t) ≡ δ, y ademasque δ = δr + δ∆, donde δr es la tasa real.

16 /32

Sistemas de cuotas crecientes geometricamente

◮ En este sistema las cuotas aumentan anualmente por el IPC opor el incremento legal para el salario mınimo anual, o poralgun porcentaje pactado.

◮ Este porcentaje se indica por la tasa continua efectiva anualδ∆. La expresion para la tasa de pagos es

B(t) = Ceδ∆⌊t⌋ (14)

donde ⌊t⌋ es la funcion parte entera. El total pagado por

cuotas durante el credito es∫ T

0 B(s)ds.

◮ Suponemos que las tasas son constantes: δ(t) ≡ δ, y ademasque δ = δr + δ∆, donde δr es la tasa real.

16 /32

Sistemas de cuotas crecientes geometricamente

◮ En este sistema las cuotas aumentan anualmente por el IPC opor el incremento legal para el salario mınimo anual, o poralgun porcentaje pactado.

◮ Este porcentaje se indica por la tasa continua efectiva anualδ∆. La expresion para la tasa de pagos es

B(t) = Ceδ∆⌊t⌋ (14)

donde ⌊t⌋ es la funcion parte entera. El total pagado por

cuotas durante el credito es∫ T

0 B(s)ds.

◮ Suponemos que las tasas son constantes: δ(t) ≡ δ, y ademasque δ = δr + δ∆, donde δr es la tasa real.

16 /32

Notacion Actuarial

◮ El saldo de un credito con tasa de pagos B(t) = 1, durante unperıodo [0, T ] cumple V ′

t = δVt − 1. El valor presente de lospagos V0 es

aT δ := V0 =

∫ T

0e−δsds =

1− e−δT

δ. (15)

◮ El valor presente de anterior, pero con T pagos anticipados, ala tasa eδ − 1, se denota

aT δ :=T−1∑

j=0

e−δj =1− e−δT

1− e−δ. (16)

17 /32

Notacion Actuarial

◮ El saldo de un credito con tasa de pagos B(t) = 1, durante unperıodo [0, T ] cumple V ′

t = δVt − 1. El valor presente de lospagos V0 es

aT δ := V0 =

∫ T

0e−δsds =

1− e−δT

δ. (15)

◮ El valor presente de anterior, pero con T pagos anticipados, ala tasa eδ − 1, se denota

aT δ :=T−1∑

j=0

e−δj =1− e−δT

1− e−δ. (16)

17 /32

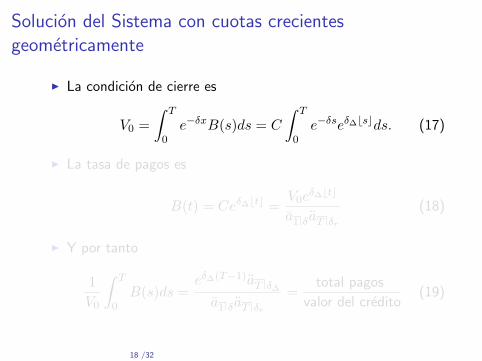

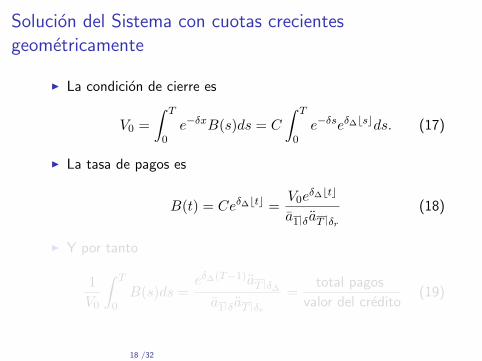

Solucion del Sistema con cuotas crecientesgeometricamente

◮ La condicion de cierre es

V0 =

∫ T

0e−δxB(s)ds = C

∫ T

0e−δseδ∆⌊s⌋ds. (17)

◮ La tasa de pagos es

B(t) = Ceδ∆⌊t⌋ =V0e

δ∆⌊t⌋

a1 δaT δr

(18)

◮ Y por tanto

1

V0

∫ T

0B(s)ds =

eδ∆(T−1)aT δ∆

a1 δaT δr

=total pagos

valor del credito(19)

18 /32

Solucion del Sistema con cuotas crecientesgeometricamente

◮ La condicion de cierre es

V0 =

∫ T

0e−δxB(s)ds = C

∫ T

0e−δseδ∆⌊s⌋ds. (17)

◮ La tasa de pagos es

B(t) = Ceδ∆⌊t⌋ =V0e

δ∆⌊t⌋

a1 δaT δr

(18)

◮ Y por tanto

1

V0

∫ T

0B(s)ds =

eδ∆(T−1)aT δ∆

a1 δaT δr

=total pagos

valor del credito(19)

18 /32

Solucion del Sistema con cuotas crecientesgeometricamente

◮ La condicion de cierre es

V0 =

∫ T

0e−δxB(s)ds = C

∫ T

0e−δseδ∆⌊s⌋ds. (17)

◮ La tasa de pagos es

B(t) = Ceδ∆⌊t⌋ =V0e

δ∆⌊t⌋

a1 δaT δr

(18)

◮ Y por tanto

1

V0

∫ T

0B(s)ds =

eδ∆(T−1)aT δ∆

a1 δaT δr

=total pagos

valor del credito(19)

18 /32

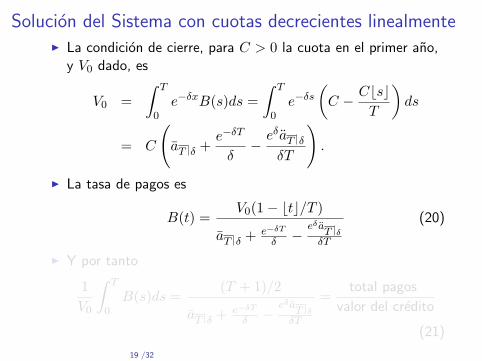

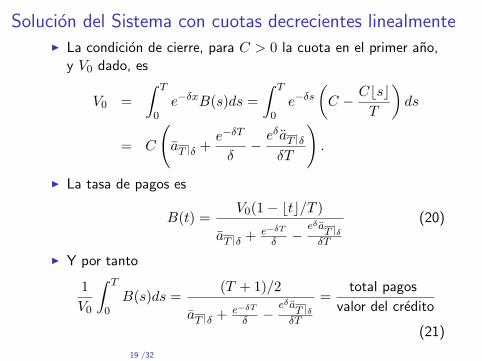

Solucion del Sistema con cuotas decrecientes linealmente◮ La condicion de cierre, para C > 0 la cuota en el primer ano,

y V0 dado, es

V0 =

∫ T

0e−δxB(s)ds =

∫ T

0e−δs

(

C −C⌊s⌋

T

)

ds

= C

(

aT δ +e−δT

δ−

eδaT δ

δT

)

.

◮ La tasa de pagos es

B(t) =V0(1− ⌊t⌋/T )

aT δ +e−δT

δ−

eδ aT δ

δT

(20)

◮ Y por tanto

1

V0

∫ T

0B(s)ds =

(T + 1)/2

aT δ +e−δT

δ−

eδ aT δ

δT

=total pagos

valor del credito

(21)

19 /32

Solucion del Sistema con cuotas decrecientes linealmente◮ La condicion de cierre, para C > 0 la cuota en el primer ano,

y V0 dado, es

V0 =

∫ T

0e−δxB(s)ds =

∫ T

0e−δs

(

C −C⌊s⌋

T

)

ds

= C

(

aT δ +e−δT

δ−

eδaT δ

δT

)

.

◮ La tasa de pagos es

B(t) =V0(1− ⌊t⌋/T )

aT δ +e−δT

δ−

eδ aT δ

δT

(20)

◮ Y por tanto

1

V0

∫ T

0B(s)ds =

(T + 1)/2

aT δ +e−δT

δ−

eδ aT δ

δT

=total pagos

valor del credito

(21)

19 /32

Solucion del Sistema con cuotas decrecientes linealmente◮ La condicion de cierre, para C > 0 la cuota en el primer ano,

y V0 dado, es

V0 =

∫ T

0e−δxB(s)ds =

∫ T

0e−δs

(

C −C⌊s⌋

T

)

ds

= C

(

aT δ +e−δT

δ−

eδaT δ

δT

)

.

◮ La tasa de pagos es

B(t) =V0(1− ⌊t⌋/T )

aT δ +e−δT

δ−

eδ aT δ

δT

(20)

◮ Y por tanto

1

V0

∫ T

0B(s)ds =

(T + 1)/2

aT δ +e−δT

δ−

eδ aT δ

δT

=total pagos

valor del credito

(21)

19 /32

Ejemplos de Pagos Geometricos y Lineales

0 5 10 15 20 25 30

0.00.5

1.01.5

2.02.5

t

cuotas

Figure: Negro = Geometrico , Rojo = Lineal decreciente

Para δr = 0.04, δ∆ = 0.06, T = 30,

total pagos

valor del credito=

{

4.890699 cuotas geometricas

2.026810 cuotas lineales decrecientes

20 /32

Rentas Vitalicias (1)

◮ Supuesto: Una Renta Vitalicia o Anualidad de Vida es uncontrato entre dos partes, similar a un Credito o a un Bono.

◮ En su figura basica, una de las partes (el Emisor) secompromete a realizar pagos periodicos, de acuerdo a unaformula bien definida y la otra (el titular) aporta un capital enun solo contado o en varios, como pago de una prima.

◮ Supuesto: Una renta vitalicia puede describirse mediante unflujo de caja similar al de un credito, por una ecuaciondiferencial lineal

V ′t = δ(t)Vt −B(t), (22)

tal que 0 ≤ t ≤ T (x), y V0 es el precio de la anualidad.

◮ La tasa de pago anual de la renta vitalicia es B(t). El pago altitular durante un perıodo [t1, t2] esta dado por

∫ t2t1

B(s)ds.

21 /32

Rentas Vitalicias (1)

◮ Supuesto: Una Renta Vitalicia o Anualidad de Vida es uncontrato entre dos partes, similar a un Credito o a un Bono.

◮ En su figura basica, una de las partes (el Emisor) secompromete a realizar pagos periodicos, de acuerdo a unaformula bien definida y la otra (el titular) aporta un capital enun solo contado o en varios, como pago de una prima.

◮ Supuesto: Una renta vitalicia puede describirse mediante unflujo de caja similar al de un credito, por una ecuaciondiferencial lineal

V ′t = δ(t)Vt −B(t), (22)

tal que 0 ≤ t ≤ T (x), y V0 es el precio de la anualidad.

◮ La tasa de pago anual de la renta vitalicia es B(t). El pago altitular durante un perıodo [t1, t2] esta dado por

∫ t2t1

B(s)ds.

21 /32

Rentas Vitalicias (1)

◮ Supuesto: Una Renta Vitalicia o Anualidad de Vida es uncontrato entre dos partes, similar a un Credito o a un Bono.

◮ En su figura basica, una de las partes (el Emisor) secompromete a realizar pagos periodicos, de acuerdo a unaformula bien definida y la otra (el titular) aporta un capital enun solo contado o en varios, como pago de una prima.

◮ Supuesto: Una renta vitalicia puede describirse mediante unflujo de caja similar al de un credito, por una ecuaciondiferencial lineal

V ′t = δ(t)Vt −B(t), (22)

tal que 0 ≤ t ≤ T (x), y V0 es el precio de la anualidad.

◮ La tasa de pago anual de la renta vitalicia es B(t). El pago altitular durante un perıodo [t1, t2] esta dado por

∫ t2t1

B(s)ds.

21 /32

Rentas Vitalicias (1)

◮ Supuesto: Una Renta Vitalicia o Anualidad de Vida es uncontrato entre dos partes, similar a un Credito o a un Bono.

◮ En su figura basica, una de las partes (el Emisor) secompromete a realizar pagos periodicos, de acuerdo a unaformula bien definida y la otra (el titular) aporta un capital enun solo contado o en varios, como pago de una prima.

◮ Supuesto: Una renta vitalicia puede describirse mediante unflujo de caja similar al de un credito, por una ecuaciondiferencial lineal

V ′t = δ(t)Vt −B(t), (22)

tal que 0 ≤ t ≤ T (x), y V0 es el precio de la anualidad.

◮ La tasa de pago anual de la renta vitalicia es B(t). El pago altitular durante un perıodo [t1, t2] esta dado por

∫ t2t1

B(s)ds.

21 /32

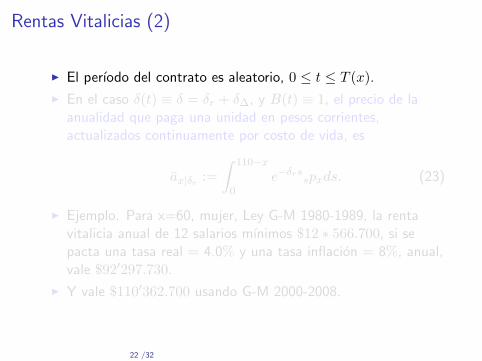

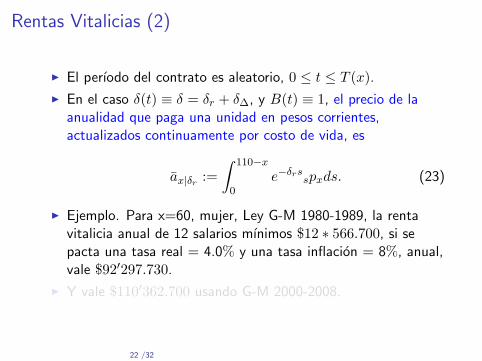

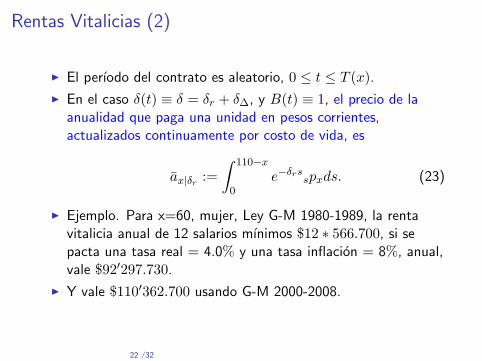

Rentas Vitalicias (2)

◮ El perıodo del contrato es aleatorio, 0 ≤ t ≤ T (x).

◮ En el caso δ(t) ≡ δ = δr + δ∆, y B(t) ≡ 1, el precio de laanualidad que paga una unidad en pesos corrientes,actualizados continuamente por costo de vida, es

ax|δr :=

∫ 110−x

0e−δrs

spxds. (23)

◮ Ejemplo. Para x=60, mujer, Ley G-M 1980-1989, la rentavitalicia anual de 12 salarios mınimos $12 ∗ 566.700, si sepacta una tasa real = 4.0% y una tasa inflacion = 8%, anual,vale $92′297.730.

◮ Y vale $110′362.700 usando G-M 2000-2008.

22 /32

Rentas Vitalicias (2)

◮ El perıodo del contrato es aleatorio, 0 ≤ t ≤ T (x).

◮ En el caso δ(t) ≡ δ = δr + δ∆, y B(t) ≡ 1, el precio de laanualidad que paga una unidad en pesos corrientes,actualizados continuamente por costo de vida, es

ax|δr :=

∫ 110−x

0e−δrs

spxds. (23)

◮ Ejemplo. Para x=60, mujer, Ley G-M 1980-1989, la rentavitalicia anual de 12 salarios mınimos $12 ∗ 566.700, si sepacta una tasa real = 4.0% y una tasa inflacion = 8%, anual,vale $92′297.730.

◮ Y vale $110′362.700 usando G-M 2000-2008.

22 /32

Rentas Vitalicias (2)

◮ El perıodo del contrato es aleatorio, 0 ≤ t ≤ T (x).

◮ En el caso δ(t) ≡ δ = δr + δ∆, y B(t) ≡ 1, el precio de laanualidad que paga una unidad en pesos corrientes,actualizados continuamente por costo de vida, es

ax|δr :=

∫ 110−x

0e−δrs

spxds. (23)

◮ Ejemplo. Para x=60, mujer, Ley G-M 1980-1989, la rentavitalicia anual de 12 salarios mınimos $12 ∗ 566.700, si sepacta una tasa real = 4.0% y una tasa inflacion = 8%, anual,vale $92′297.730.

◮ Y vale $110′362.700 usando G-M 2000-2008.

22 /32

Rentas Vitalicias (2)

◮ El perıodo del contrato es aleatorio, 0 ≤ t ≤ T (x).

◮ En el caso δ(t) ≡ δ = δr + δ∆, y B(t) ≡ 1, el precio de laanualidad que paga una unidad en pesos corrientes,actualizados continuamente por costo de vida, es

ax|δr :=

∫ 110−x

0e−δrs

spxds. (23)

◮ Ejemplo. Para x=60, mujer, Ley G-M 1980-1989, la rentavitalicia anual de 12 salarios mınimos $12 ∗ 566.700, si sepacta una tasa real = 4.0% y una tasa inflacion = 8%, anual,vale $92′297.730.

◮ Y vale $110′362.700 usando G-M 2000-2008.

22 /32

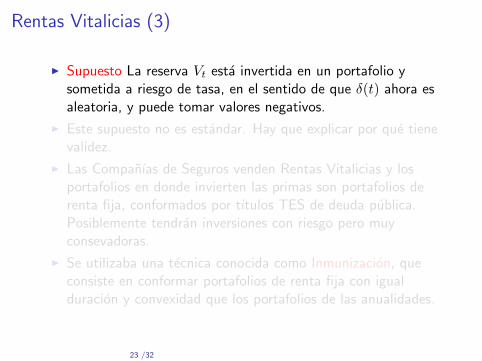

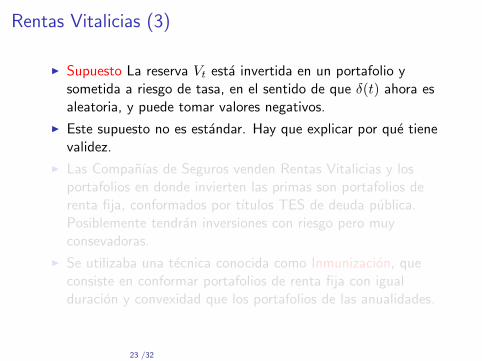

Rentas Vitalicias (3)

◮ Supuesto La reserva Vt esta invertida en un portafolio ysometida a riesgo de tasa, en el sentido de que δ(t) ahora esaleatoria, y puede tomar valores negativos.

◮ Este supuesto no es estandar. Hay que explicar por que tienevalidez.

◮ Las Companıas de Seguros venden Rentas Vitalicias y losportafolios en donde invierten las primas son portafolios derenta fija, conformados por tıtulos TES de deuda publica.Posiblemente tendran inversiones con riesgo pero muyconsevadoras.

◮ Se utilizaba una tecnica conocida como Inmunizacion, queconsiste en conformar portafolios de renta fija con igualduracion y convexidad que los portafolios de las anualidades.

23 /32

Rentas Vitalicias (3)

◮ Supuesto La reserva Vt esta invertida en un portafolio ysometida a riesgo de tasa, en el sentido de que δ(t) ahora esaleatoria, y puede tomar valores negativos.

◮ Este supuesto no es estandar. Hay que explicar por que tienevalidez.

◮ Las Companıas de Seguros venden Rentas Vitalicias y losportafolios en donde invierten las primas son portafolios derenta fija, conformados por tıtulos TES de deuda publica.Posiblemente tendran inversiones con riesgo pero muyconsevadoras.

◮ Se utilizaba una tecnica conocida como Inmunizacion, queconsiste en conformar portafolios de renta fija con igualduracion y convexidad que los portafolios de las anualidades.

23 /32

Rentas Vitalicias (3)

◮ Supuesto La reserva Vt esta invertida en un portafolio ysometida a riesgo de tasa, en el sentido de que δ(t) ahora esaleatoria, y puede tomar valores negativos.

◮ Este supuesto no es estandar. Hay que explicar por que tienevalidez.

◮ Las Companıas de Seguros venden Rentas Vitalicias y losportafolios en donde invierten las primas son portafolios derenta fija, conformados por tıtulos TES de deuda publica.Posiblemente tendran inversiones con riesgo pero muyconsevadoras.

◮ Se utilizaba una tecnica conocida como Inmunizacion, queconsiste en conformar portafolios de renta fija con igualduracion y convexidad que los portafolios de las anualidades.

23 /32

Rentas Vitalicias (3)

◮ Supuesto La reserva Vt esta invertida en un portafolio ysometida a riesgo de tasa, en el sentido de que δ(t) ahora esaleatoria, y puede tomar valores negativos.

◮ Este supuesto no es estandar. Hay que explicar por que tienevalidez.

◮ Las Companıas de Seguros venden Rentas Vitalicias y losportafolios en donde invierten las primas son portafolios derenta fija, conformados por tıtulos TES de deuda publica.Posiblemente tendran inversiones con riesgo pero muyconsevadoras.

◮ Se utilizaba una tecnica conocida como Inmunizacion, queconsiste en conformar portafolios de renta fija con igualduracion y convexidad que los portafolios de las anualidades.

23 /32

Rentas Vitalicias (4)

◮ Pero la demanda creciente de rentas vitalicias ha hecho que lostıtulos se encarezcan. Sucedio en el Reino Unido a principiosde 1990. A su vez, las rentas vitalicias se encarezcen.

◮ Pregunta: se puede financiar una renta vitalicia con elmercado accionario en lugar de utilizar tıtulos TES?.

◮ La respuesta se dio en el Reino Unido a principios de 1990:aparecieron unos nuevos productos financieros denominadosen ingles “Investment-linked retirement-income

programmes”. Una traduccion al castellano podrıa ser:retiros programados atados a fondos de inversiones, o RPAFI.

◮ La figura del Retiro Programado, introducida en el art. 81 dela Ley 100/93, la interpretamos aquı como un RPAFI. Es unaanualidad financiada con riesgo de mercado.

24 /32

Rentas Vitalicias (4)

◮ Pero la demanda creciente de rentas vitalicias ha hecho que lostıtulos se encarezcan. Sucedio en el Reino Unido a principiosde 1990. A su vez, las rentas vitalicias se encarezcen.

◮ Pregunta: se puede financiar una renta vitalicia con elmercado accionario en lugar de utilizar tıtulos TES?.

◮ La respuesta se dio en el Reino Unido a principios de 1990:aparecieron unos nuevos productos financieros denominadosen ingles “Investment-linked retirement-income

programmes”. Una traduccion al castellano podrıa ser:retiros programados atados a fondos de inversiones, o RPAFI.

◮ La figura del Retiro Programado, introducida en el art. 81 dela Ley 100/93, la interpretamos aquı como un RPAFI. Es unaanualidad financiada con riesgo de mercado.

24 /32

Rentas Vitalicias (4)

◮ Pero la demanda creciente de rentas vitalicias ha hecho que lostıtulos se encarezcan. Sucedio en el Reino Unido a principiosde 1990. A su vez, las rentas vitalicias se encarezcen.

◮ Pregunta: se puede financiar una renta vitalicia con elmercado accionario en lugar de utilizar tıtulos TES?.

◮ La respuesta se dio en el Reino Unido a principios de 1990:aparecieron unos nuevos productos financieros denominadosen ingles “Investment-linked retirement-income

programmes”. Una traduccion al castellano podrıa ser:retiros programados atados a fondos de inversiones, o RPAFI.

◮ La figura del Retiro Programado, introducida en el art. 81 dela Ley 100/93, la interpretamos aquı como un RPAFI. Es unaanualidad financiada con riesgo de mercado.

24 /32

Rentas Vitalicias (4)

◮ Pero la demanda creciente de rentas vitalicias ha hecho que lostıtulos se encarezcan. Sucedio en el Reino Unido a principiosde 1990. A su vez, las rentas vitalicias se encarezcen.

◮ Pregunta: se puede financiar una renta vitalicia con elmercado accionario en lugar de utilizar tıtulos TES?.

◮ La respuesta se dio en el Reino Unido a principios de 1990:aparecieron unos nuevos productos financieros denominadosen ingles “Investment-linked retirement-income

programmes”. Una traduccion al castellano podrıa ser:retiros programados atados a fondos de inversiones, o RPAFI.

◮ La figura del Retiro Programado, introducida en el art. 81 dela Ley 100/93, la interpretamos aquı como un RPAFI. Es unaanualidad financiada con riesgo de mercado.

24 /32

Lo que dice la Ley (1)

ARTICULO 81. RETIRO PROGRAMADO. El retiro programadoes la modalidad de pension en la cual el afiliado o los beneficiariosobtienen su pension de la sociedad administradora, con cargo a sucuenta individual de ahorro pensional y al bono pensional a quehubiera lugar.Para estos efectos, se calcula cada ano una anualidad en unidadesde valor constante, igual al resultado de dividir el saldo de sucuenta de ahorro y bono pensional, por el capital necesario parafinanciar una unidad de renta vitalicia para el afiliado y susbeneficiarios. La pension mensual correspondera a la doceava partede dicha anualidad.

25 /32

Lo que dice la Ley (2)

La “condicion de paso a una anualidad”:El saldo de la cuenta de ahorro pensional, mientras el afiliadodisfruta de una pension por retiro programado, no podra ser inferioral capital requerido para financiar al afiliado y sus beneficiarios unarenta vitalicia de un salario mınimo legal mensual vigente.

26 /32

Lo que dice la Ley (3)

En 1996, el Decreto 832 del MHyCP establecio, en el artıculo 12,“la opcion de paso a la renta vitalicia” como un mecanismo paraevitar la perdida de la pension, debido a efectos adversos en losrendimientos. El artıculo 12 se titula “Control de Saldos en elPago de Pensiones bajo la Modalidad de RP”.

En todo caso debera incorporarse en el contrato de

retiro programado o en el reglamento respectivo, una

clausula que aluda al artıculo 81 de la Ley 100 de

1993...indicando que por tal razon, en el momento en

que el saldo deje de ser suficiente, debera adquirirse una

poliza de Renta Vitalicia.

por valor de un salario mınimo mensual legal vigente.

27 /32

Un Modelo para RP por el metodo continuo (1)

◮ Para terminar esta Dıa 1, se dan algunos pasos para modelarel RP como un sistema de amortizacion.

◮ El objetivo es llegar a un modelo realista que permitaresponder inquietudes sobre el desempeno del RP.

◮ Por ejemplo, calcular el indicador

1

V0

∫ T

0B(s)ds =

total pagos

capital ahorrado(24)

Y compararlo con el correspondiente indicador en el sistema deprima media con prestacion definida, del ISS por ley 100/93.

◮ Se han realizado estudios en esta ultima direccion, porejemplo Osorio, Martınez y Rodrıquez (2005), (3), y en undocumento de Asofondos (4).

3El Modelo DNPension v 4.0. DNP, documento 285.4Estimacion de los Subsidios en el Regimen de Prima Media

28 /32

Un Modelo para RP por el metodo continuo (1)

◮ Para terminar esta Dıa 1, se dan algunos pasos para modelarel RP como un sistema de amortizacion.

◮ El objetivo es llegar a un modelo realista que permitaresponder inquietudes sobre el desempeno del RP.

◮ Por ejemplo, calcular el indicador

1

V0

∫ T

0B(s)ds =

total pagos

capital ahorrado(24)

Y compararlo con el correspondiente indicador en el sistema deprima media con prestacion definida, del ISS por ley 100/93.

◮ Se han realizado estudios en esta ultima direccion, porejemplo Osorio, Martınez y Rodrıquez (2005), (3), y en undocumento de Asofondos (4).

3El Modelo DNPension v 4.0. DNP, documento 285.4Estimacion de los Subsidios en el Regimen de Prima Media

28 /32

Un Modelo para RP por el metodo continuo (1)

◮ Para terminar esta Dıa 1, se dan algunos pasos para modelarel RP como un sistema de amortizacion.

◮ El objetivo es llegar a un modelo realista que permitaresponder inquietudes sobre el desempeno del RP.

◮ Por ejemplo, calcular el indicador

1

V0

∫ T

0B(s)ds =

total pagos

capital ahorrado(24)

Y compararlo con el correspondiente indicador en el sistema deprima media con prestacion definida, del ISS por ley 100/93.

◮ Se han realizado estudios en esta ultima direccion, porejemplo Osorio, Martınez y Rodrıquez (2005), (3), y en undocumento de Asofondos (4).

3El Modelo DNPension v 4.0. DNP, documento 285.4Estimacion de los Subsidios en el Regimen de Prima Media

28 /32

Un Modelo para RP por el metodo continuo (1)

◮ Para terminar esta Dıa 1, se dan algunos pasos para modelarel RP como un sistema de amortizacion.

◮ El objetivo es llegar a un modelo realista que permitaresponder inquietudes sobre el desempeno del RP.

◮ Por ejemplo, calcular el indicador

1

V0

∫ T

0B(s)ds =

total pagos

capital ahorrado(24)

Y compararlo con el correspondiente indicador en el sistema deprima media con prestacion definida, del ISS por ley 100/93.

◮ Se han realizado estudios en esta ultima direccion, porejemplo Osorio, Martınez y Rodrıquez (2005), (3), y en undocumento de Asofondos (4).

3El Modelo DNPension v 4.0. DNP, documento 285.4Estimacion de los Subsidios en el Regimen de Prima Media

28 /32

Un Modelo para RP por el metodo continuo (2)

◮ El modelo debe considerar un perıodo [0, T (x)] aleatorio. Y untiempo intermedio T0 + 1, tambien aleatorio, en el cual ocurrelo que plantea el Decreto 832 del MHyCP: el cambio a unaanualidad de vida, con pension indexada por costo de vida.

◮ Iniciar con la ecuacion basica, asumiendo una tasa constanteδ = δr + δ∆. Un modelo mas avanzado asumira tasa variable,por ejemplo

δ(t) = µt+ σW (t) (25)

con W (t) un proceso Wiener. O la tasa de rendimiento de unportafolio rp(t) como se vera en el Dıa 2 en un ejemplo.

◮ La ecuacion esV ′t = δVt −B(t), (26)

para 0 ≤ t ≤ T (x).

29 /32

Un Modelo para RP por el metodo continuo (2)

◮ El modelo debe considerar un perıodo [0, T (x)] aleatorio. Y untiempo intermedio T0 + 1, tambien aleatorio, en el cual ocurrelo que plantea el Decreto 832 del MHyCP: el cambio a unaanualidad de vida, con pension indexada por costo de vida.

◮ Iniciar con la ecuacion basica, asumiendo una tasa constanteδ = δr + δ∆. Un modelo mas avanzado asumira tasa variable,por ejemplo

δ(t) = µt+ σW (t) (25)

con W (t) un proceso Wiener. O la tasa de rendimiento de unportafolio rp(t) como se vera en el Dıa 2 en un ejemplo.

◮ La ecuacion esV ′t = δVt −B(t), (26)

para 0 ≤ t ≤ T (x).

29 /32

Un Modelo para RP por el metodo continuo (2)

◮ El modelo debe considerar un perıodo [0, T (x)] aleatorio. Y untiempo intermedio T0 + 1, tambien aleatorio, en el cual ocurrelo que plantea el Decreto 832 del MHyCP: el cambio a unaanualidad de vida, con pension indexada por costo de vida.

◮ Iniciar con la ecuacion basica, asumiendo una tasa constanteδ = δr + δ∆. Un modelo mas avanzado asumira tasa variable,por ejemplo

δ(t) = µt+ σW (t) (25)

con W (t) un proceso Wiener. O la tasa de rendimiento de unportafolio rp(t) como se vera en el Dıa 2 en un ejemplo.

◮ La ecuacion esV ′t = δVt −B(t), (26)

para 0 ≤ t ≤ T (x).

29 /32

Un Modelo para RP por el metodo continuo (3)

◮ Se define la tasa de pagos B(t) como

B(t) =

V⌊t⌋

ax+⌊t⌋|δrsi 0 ≤ tleqT0 + 1,

C0eδ∆⌊t−T0−1⌋ si T0 + 1 < t ≤ T (x).

donde T0 + 1 es el tiempo en el cual se debe pasar a unaanualidad porque el saldo Vt ha disminuıdo talque no alcanzapara financiar una pension mınima anual.

30 /32

Un Modelo para RP por el metodo continuo (4)

◮ Como se define T0 ?. Se empieza por el valor de la pensionmınima anual en t = 0 cuando el pensionado tiene edad x.Suponga que es Pmin.

◮ El capital inicial es V0. Suponga que permite una pensionanual de m > 1 veces el salario mınimo. Entonces

V0 = mPminax (27)

◮ Entonces se define T0 como el mayor j ≥ 1 para el cual secumple

Vj+1

ax+j+1≥ Pmine

δ∆(j+1)} (28)

31 /32

Un Modelo para RP por el metodo continuo (4)

◮ Como se define T0 ?. Se empieza por el valor de la pensionmınima anual en t = 0 cuando el pensionado tiene edad x.Suponga que es Pmin.

◮ El capital inicial es V0. Suponga que permite una pensionanual de m > 1 veces el salario mınimo. Entonces

V0 = mPminax (27)

◮ Entonces se define T0 como el mayor j ≥ 1 para el cual secumple

Vj+1

ax+j+1≥ Pmine

δ∆(j+1)} (28)

31 /32

Un Modelo para RP por el metodo continuo (4)

◮ Como se define T0 ?. Se empieza por el valor de la pensionmınima anual en t = 0 cuando el pensionado tiene edad x.Suponga que es Pmin.

◮ El capital inicial es V0. Suponga que permite una pensionanual de m > 1 veces el salario mınimo. Entonces

V0 = mPminax (27)

◮ Entonces se define T0 como el mayor j ≥ 1 para el cual secumple

Vj+1

ax+j+1≥ Pmine

δ∆(j+1)} (28)

31 /32

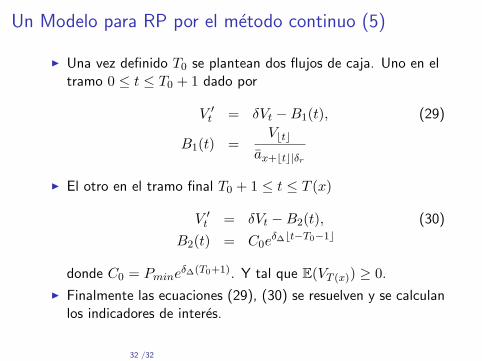

Un Modelo para RP por el metodo continuo (5)

◮ Una vez definido T0 se plantean dos flujos de caja. Uno en eltramo 0 ≤ t ≤ T0 + 1 dado por

V ′t = δVt −B1(t), (29)

B1(t) =V⌊t⌋

ax+⌊t⌋|δr

◮ El otro en el tramo final T0 + 1 ≤ t ≤ T (x)

V ′t = δVt −B2(t), (30)

B2(t) = C0eδ∆⌊t−T0−1⌋

donde C0 = Pmineδ∆(T0+1). Y tal que E(VT (x)) ≥ 0.

◮ Finalmente las ecuaciones (29), (30) se resuelven y se calculanlos indicadores de interes.

32 /32

Un Modelo para RP por el metodo continuo (5)

◮ Una vez definido T0 se plantean dos flujos de caja. Uno en eltramo 0 ≤ t ≤ T0 + 1 dado por

V ′t = δVt −B1(t), (29)

B1(t) =V⌊t⌋

ax+⌊t⌋|δr

◮ El otro en el tramo final T0 + 1 ≤ t ≤ T (x)

V ′t = δVt −B2(t), (30)

B2(t) = C0eδ∆⌊t−T0−1⌋

donde C0 = Pmineδ∆(T0+1). Y tal que E(VT (x)) ≥ 0.

◮ Finalmente las ecuaciones (29), (30) se resuelven y se calculanlos indicadores de interes.

32 /32

Un Modelo para RP por el metodo continuo (5)

◮ Una vez definido T0 se plantean dos flujos de caja. Uno en eltramo 0 ≤ t ≤ T0 + 1 dado por

V ′t = δVt −B1(t), (29)

B1(t) =V⌊t⌋

ax+⌊t⌋|δr

◮ El otro en el tramo final T0 + 1 ≤ t ≤ T (x)

V ′t = δVt −B2(t), (30)

B2(t) = C0eδ∆⌊t−T0−1⌋

donde C0 = Pmineδ∆(T0+1). Y tal que E(VT (x)) ≥ 0.

◮ Finalmente las ecuaciones (29), (30) se resuelven y se calculanlos indicadores de interes.

32 /32

![Benem erita Universidad Aut onoma de Puebla...masas, obedece a la Ley de los grandes numeros (ver Ref. [2], P ag. 352). La Teor a de procesos estoc asticos es fundamental para el estudio](https://static.fdocuments.ec/doc/165x107/5fb83d5ed5387b2591143063/benem-erita-universidad-aut-onoma-de-puebla-masas-obedece-a-la-ley-de-los-grandes.jpg)