Modelo para el análisis de innovaciones en las organizaciones ...

36

XXVII Concurso del CLAD sobre Reforma del Estado y Modernización de la Administración Pública “La Innovación en la Gestión Pública” Caracas, 2014 Modelo para el análisis de innovaciones en las organizaciones públicas Israel Aguilar Márquez ______________________________ Mención Honorífica Introducción Desde principios de la década de los años ochenta, las organizaciones públicas sub- nacionales, nacionales y supra-nacionales han experimentado múltiples modificaciones. Aunque se han documentado algunos casos representativos de los procesos de reforma o modernización administrativa experimentados, gran parte de las experiencias de cambio organizacional en entidades públicas se desconocen al no quedar registradas en ningún documento gubernamental, público o científico. La ausencia de modelos que permitan diseñar, documentar, comparar y evaluar las distintas reformas emprendidas en las organizaciones públicas podría representar una de las pérdidas de conocimiento más significativas de la época moderna. Diseños organizacionales, prácticas administrativas y procesos de producción más eficientes podrían ser el resultado de la generación e intercambio de conocimiento proveniente de las organizaciones públicas que han alcanzado un alto grado de sofisticación, procesos de reforma satisfactorios y maximización en el uso de sus recursos. Dentro de las firmas comerciales e industriales, la generación y apropiación del conocimiento sirve para tomar ventaja a los competidores. La investigación y el desarrollo efectuados en el sector privado buscan crear o mejorar productos, servicios o procesos para cumplir el objetivo principal de estas organizaciones: aumentar su nivel de renta. Los objetivos en las organizaciones públicas no siempre son claros y públicos, por el contrario, la existencia de contextos plurales implica la presencia de distintos actores que persiguen intereses y objetivos diversos, algunas veces contrapuestos. Adicionalmente, en un contexto competitivo, los gobiernos nacionales también pugnan por allegarse recursos de inversiones privadas. Entonces, las organizaciones públicas tendrían incentivos similares a las firmas empresariales e industriales para resguardar celosamente el conocimiento que generan. Los actores púbicos enfocados en la generación y divulgación del conocimiento, como universidades, centros de investigación, organizaciones de la sociedad civil y grupos de expertos (think-tanks), son imprescindibles para documentar y analizar las enseñanzas derivadas de las innovaciones organizacionales y sus cambios generados. Sin embargo, estos esfuerzos analíticos requieren un marco referencial que facilite la sistematización de las experiencias recabadas. El objetivo de la presente investigación es proponer un modelo analítico que identifique el proceso causal que siguen las innovaciones en las organizaciones públicas, para facilitar su documentación, análisis, comparación y divulgación. El modelo analítico se sustenta en la idea de que las innovaciones surgen como una respuesta a una crisis o punto de inflexión en la historia de la organización. Los procesos de cambio que se desencadenan después de la innovación se basan en una estrategia (tácita o implícita), afectan distintos ámbitos de la organización, representan modificaciones en distintos niveles organizacionales, generan efectos deseados y no deseados y, finalmente, deben ser evaluadas para corregir desviaciones del plan previsto. El conocimiento relativo a la gestión de las organizaciones públicas tiene un doble origen. Por una parte, como esfuerzo intelectual inductivo, trata de generar conceptos universales, permitiendo establecer ideas de la forma en que estructural y funcionalmente deben trabajar las organizaciones del Estado. En este sentido, la gestión pública como disciplina de estudios es prescriptiva. Por otro lado, desde el análisis casuístico, es posible describir experiencias, explicar los resultados obtenidos y aprender de esta praxis (Moore, 1998). Así, la gerencia pública implica una tarea tanto normativa como técnica. La construcción del sustrato teórico sin el sustento efectivo

Transcript of Modelo para el análisis de innovaciones en las organizaciones ...

XXVII Concurso del CLAD sobre Reforma del Estado y Modernización de la Administración Pública

“La Innovación en la Gestión Pública”

Caracas, 2014

Modelo para el análisis de innovaciones en las organizaciones públicas

Israel Aguilar Márquez

______________________________

Mención Honorífica

Introducción

Desde principios de la década de los años ochenta, las organizaciones públicas sub-

nacionales, nacionales y supra-nacionales han experimentado múltiples modificaciones. Aunque se

han documentado algunos casos representativos de los procesos de reforma o modernización

administrativa experimentados, gran parte de las experiencias de cambio organizacional en

entidades públicas se desconocen al no quedar registradas en ningún documento gubernamental,

público o científico. La ausencia de modelos que permitan diseñar, documentar, comparar y evaluar

las distintas reformas emprendidas en las organizaciones públicas podría representar una de las

pérdidas de conocimiento más significativas de la época moderna. Diseños organizacionales,

prácticas administrativas y procesos de producción más eficientes podrían ser el resultado de la

generación e intercambio de conocimiento proveniente de las organizaciones públicas que han

alcanzado un alto grado de sofisticación, procesos de reforma satisfactorios y maximización en el

uso de sus recursos.

Dentro de las firmas comerciales e industriales, la generación y apropiación del conocimiento

sirve para tomar ventaja a los competidores. La investigación y el desarrollo efectuados en el sector

privado buscan crear o mejorar productos, servicios o procesos para cumplir el objetivo principal de

estas organizaciones: aumentar su nivel de renta. Los objetivos en las organizaciones públicas no

siempre son claros y públicos, por el contrario, la existencia de contextos plurales implica la

presencia de distintos actores que persiguen intereses y objetivos diversos, algunas veces

contrapuestos. Adicionalmente, en un contexto competitivo, los gobiernos nacionales también

pugnan por allegarse recursos de inversiones privadas. Entonces, las organizaciones públicas

tendrían incentivos similares a las firmas empresariales e industriales para resguardar celosamente

el conocimiento que generan.

Los actores púbicos enfocados en la generación y divulgación del conocimiento, como

universidades, centros de investigación, organizaciones de la sociedad civil y grupos de expertos

(think-tanks), son imprescindibles para documentar y analizar las enseñanzas derivadas de las

innovaciones organizacionales y sus cambios generados. Sin embargo, estos esfuerzos analíticos

requieren un marco referencial que facilite la sistematización de las experiencias recabadas. El

objetivo de la presente investigación es proponer un modelo analítico que identifique el proceso

causal que siguen las innovaciones en las organizaciones públicas, para facilitar su documentación,

análisis, comparación y divulgación. El modelo analítico se sustenta en la idea de que las

innovaciones surgen como una respuesta a una crisis o punto de inflexión en la historia de la

organización. Los procesos de cambio que se desencadenan después de la innovación se basan en

una estrategia (tácita o implícita), afectan distintos ámbitos de la organización, representan

modificaciones en distintos niveles organizacionales, generan efectos deseados y no deseados y,

finalmente, deben ser evaluadas para corregir desviaciones del plan previsto.

El conocimiento relativo a la gestión de las organizaciones públicas tiene un doble origen.

Por una parte, como esfuerzo intelectual inductivo, trata de generar conceptos universales,

permitiendo establecer ideas de la forma en que estructural y funcionalmente deben trabajar las

organizaciones del Estado. En este sentido, la gestión pública como disciplina de estudios es

prescriptiva. Por otro lado, desde el análisis casuístico, es posible describir experiencias, explicar

los resultados obtenidos y aprender de esta praxis (Moore, 1998). Así, la gerencia pública implica

una tarea tanto normativa como técnica. La construcción del sustrato teórico sin el sustento efectivo

XXVII Concurso del CLAD sobre Reforma del Estado y Modernización de la Administración Pública

“La Innovación en la Gestión Pública”

Caracas, 2014

2

que la evidencia empírica ofrece es estéril, y viceversa, ambas dimensiones son imprescindibles

para realizar análisis robustos y generar conocimiento válido.

Considerando la necesidad de vincular los modelos ideales con los aspectos materiales de la

realidad organizacional, la presente investigación documenta la experiencia de tres procesos de

innovación realizados en una organización pública mexicana excepcional, el Instituto del Fondo

Nacional de Vivienda para los Trabajadores (Infonavit). La peculiaridad de esta organización radica

en sus funciones, estructura, la integración de sus órganos de gobierno y el grado de autonomía que

tiene del gobierno Ejecutivo Federal. El Infonavit es una entidad financiera, pública y autónoma

dedicada a administrar las aportaciones de los empleados, empleadores y gobierno a la subcuenta de

vivienda de cada trabajador. Con estos fondos, el Instituto se encarga de otorgar créditos a los

trabajadores para la adquisición o remodelación de viviendas. Debido a que los fondos para

vivienda tienen un origen tripartito, los órganos de gobierno del Infonavit se encuentran integrados

por representantes de los trabajadores, empresarios y gobierno Federal. El análisis del Infonavit

representa una experiencia novedosa, atípica e interesante en el contexto de las organizaciones

públicas en América Latina.

Para mostrar el modelo causal analítico de innovaciones en las organizaciones públicas y su

aplicación, al documentar la experiencia del Infonavit, la presente investigación se estructura de la

siguiente manera: en primer lugar, se presenta un breve esbozo conceptual de las innovaciones

organizacionales, después se describe el modelo analítico propuesto, el tercer apartado documenta

la experiencia del Infonavit con base en el modelo propuesto, posteriormente se discuten los

alcances y las limitaciones de este modelo analítico y, finalmente, se presentan algunas reflexiones

finales a manera de conclusión.

1. Argumentos teóricos de la innovación en las organizaciones públicas

Por innovación se entiende un evento que detona un conjunto de procesos de reconfiguración

y cambio de uno o varios elementos de un sistema, implica la aplicación de conocimiento novedoso

para identificar y aprovechar oportunidades o para dar solución creativa a los problemas y,

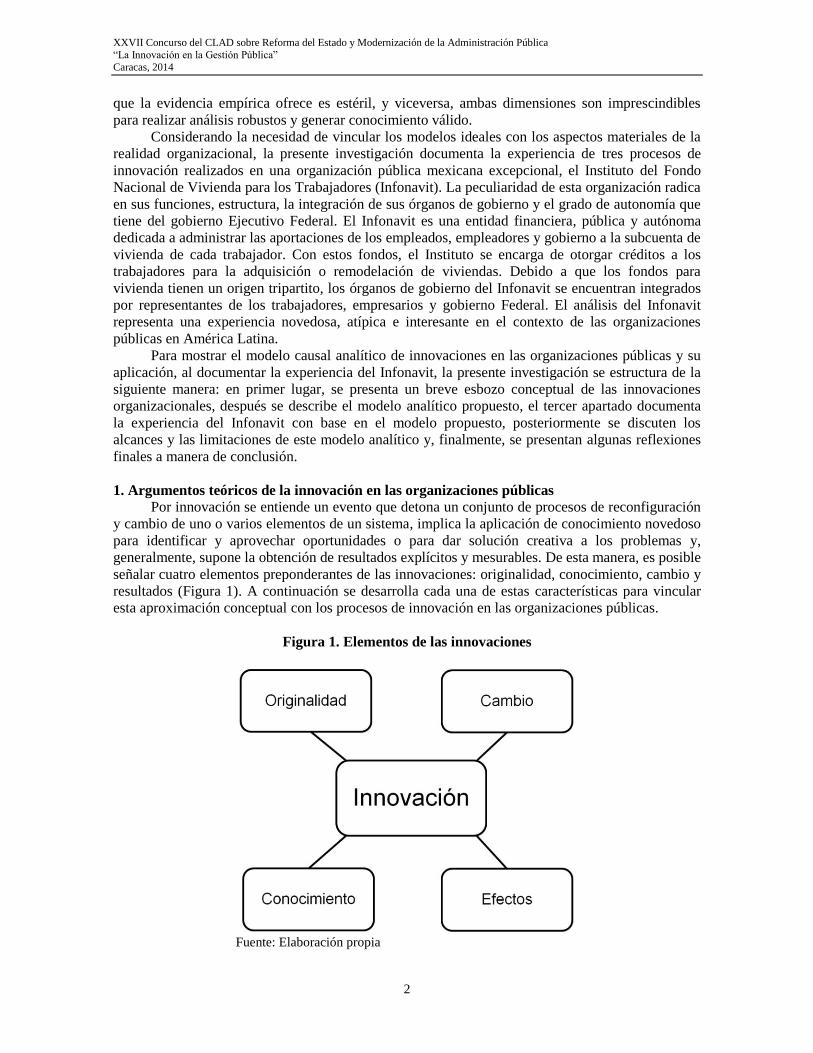

generalmente, supone la obtención de resultados explícitos y mesurables. De esta manera, es posible

señalar cuatro elementos preponderantes de las innovaciones: originalidad, conocimiento, cambio y

resultados (Figura 1). A continuación se desarrolla cada una de estas características para vincular

esta aproximación conceptual con los procesos de innovación en las organizaciones públicas.

Figura 1. Elementos de las innovaciones

Fuente: Elaboración propia

XXVII Concurso del CLAD sobre Reforma del Estado y Modernización de la Administración Pública

“La Innovación en la Gestión Pública”

Caracas, 2014

3

En primer término, las innovaciones involucran originalidad. Etimológicamente, la palabra

innovar implica hacer cosas nuevas o encontrar nuevas formas de hacer las cosas. Sin embargo, en

el contexto de las organizaciones públicas, innovar no requiere implementar prácticas o procesos

inéditos o tecnológicamente avanzados. Por el contrario, es posible innovar a partir de la adopción,

por vez primera, de estructuras, procesos y funciones empleadas por otras organizaciones. De

acuerdo con Joseph Schumpeter (Katz, 1974) existen dos tipos de innovaciones, las mayores y las

menores. Las innovaciones mayores se refieren a la generación de conocimiento, el uso de

tecnología novedosa o nuevas maneras de organizar o gestionar el trabajo. Las innovaciones

menores se refieren al uso de conocimiento para generar modificaciones marginales en sistemas,

recursos, procesos o productos específicos. De esta manera, innovar no sólo significa inventar,

también implica adaptar, mejorar o perfeccionar.

En segundo lugar, las innovaciones se encuentran vinculadas con la generación, aprehensión

y transmisión del conocimiento. El conocimiento es uno de los insumos primordiales de cualquier

innovación y, a su vez, es un producto de ella. Todas las organizaciones se encuentran

tecnológicamente diferenciadas, poseen conocimientos y habilidades (know-how) disímiles,

presentan capacidades de aprendizaje distintas y cuentan con mecanismos diversos para el

procesamiento de la información (Arrow, 1962; Nelson, 1991). Existen organizaciones públicas que

utilizan intensivamente los recursos disponibles y operan con un stock técnico cercano a la frontera

tecnológica internacional. Podría pensarse que estas organizaciones son más proclives a introducir

innovaciones. Sin embargo, el conocimiento puede ser producido, capturado y reproducido por

cualquier organización, sin importar su tamaño, desarrollo tecnológico o recursos disponibles.

En tercer lugar, las innovaciones conllevan cambios. Si bien, la naturaleza de las

organizaciones es la estabilidad, la permanencia de sistemas no es absoluta debido a que existe la

necesidad de cambio implícita en contextos competitivos y turbulentos. El cambio organizacional es

un fenómeno complejo que es analizado desde diversas perspectivas teóricas e instrumentales, de

acuerdo con las direcciones que toma y los efectos que genera (Arellano ...[et al], 2000; Brunsson y

Olsen, 2007b). Las causas que originan el cambio en una organización son diversas: fallas en su

estructura o funcionamiento, necesidad para de adaptarse a su medio, respuesta a las pugnas y

negociaciones internas o, simplemente, como el resultado de modificaciones casi imperceptibles en

actividades cotidianas. Asimismo, el cambio se efectúa en distintos grados de complejidad y

distintos espacios organizacionales, involucrando a toda la organización, sólo a una parte de ella o

de forma individual a sus miembros.

El cuarto elemento de las innovaciones son los resultados o efectos obtenidos. Las

innovaciones no necesariamente implican el diseño de reformas, cambios o procesos de

modernización organizacional de manera integral o parcial en algunas áreas o procesos de la

organización. La innovación organizacional puede ser detonada por un individuo. Tanto las grandes

modificaciones en la organización, como los cambios en alguna tarea específica generan resultados

que pueden ser identificados, cuantificados y contrastados con el momento anterior a la innovación.

La evaluación de los cambios efectuados permite definir si los resultados fueron los esperados, si

existieron resultados no esperados y si éstos son positivos o negativos. El siguiente apartado

presenta una propuesta de modelo causal para comprender, diseñar, analizar, comparar y evaluar los

procesos de innovaciones organizacionales.

2. Modelo analítico de innovaciones organizacionales

El modelo analítico propuesto se basa en el supuesto de que las innovaciones son productos

de uno o varios agentes de cambio que se enfrentan a una crisis y deciden actuar para desafiarla.

Las crisis son puntos de inflexión en la historia organizacional, generados por la identificación de

un problema que necesita ser solucionado o una oportunidad que puede ser aprovechada. Las crisis

son el primer eslabón causal que genera el proceso de innovación y éstas pueden ser de eficiencia,

eficacia o legitimidad. Las acciones para encarar las crisis se basan explícita o implícitamente en

estrategia de innovación que se sustentan en postulados de las ciencias administrativas. Así, las

estrategias pueden sustentarse en axiomas burocráticos tradicionales, ideas de la nueva gestión

XXVII Concurso del CLAD sobre Reforma del Estado y Modernización de la Administración Pública

“La Innovación en la Gestión Pública”

Caracas, 2014

4

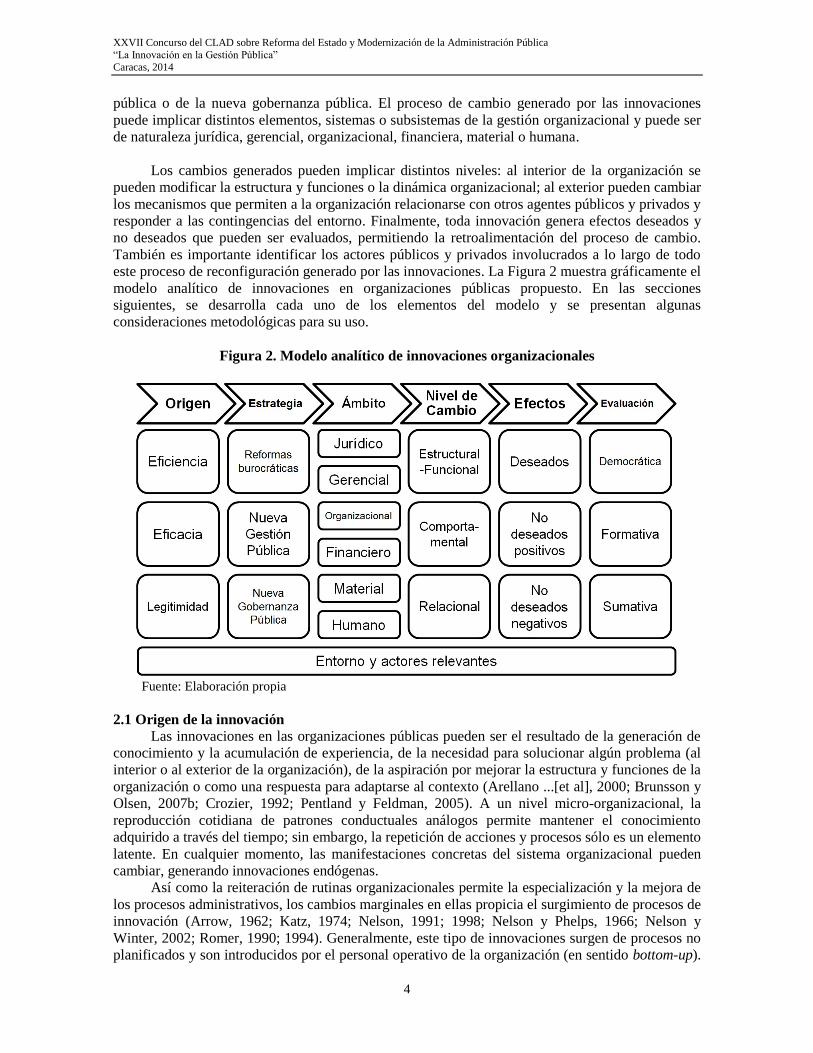

pública o de la nueva gobernanza pública. El proceso de cambio generado por las innovaciones

puede implicar distintos elementos, sistemas o subsistemas de la gestión organizacional y puede ser

de naturaleza jurídica, gerencial, organizacional, financiera, material o humana.

Los cambios generados pueden implicar distintos niveles: al interior de la organización se

pueden modificar la estructura y funciones o la dinámica organizacional; al exterior pueden cambiar

los mecanismos que permiten a la organización relacionarse con otros agentes públicos y privados y

responder a las contingencias del entorno. Finalmente, toda innovación genera efectos deseados y

no deseados que pueden ser evaluados, permitiendo la retroalimentación del proceso de cambio.

También es importante identificar los actores públicos y privados involucrados a lo largo de todo

este proceso de reconfiguración generado por las innovaciones. La Figura 2 muestra gráficamente el

modelo analítico de innovaciones en organizaciones públicas propuesto. En las secciones

siguientes, se desarrolla cada uno de los elementos del modelo y se presentan algunas

consideraciones metodológicas para su uso.

Figura 2. Modelo analítico de innovaciones organizacionales

Fuente: Elaboración propia

2.1 Origen de la innovación

Las innovaciones en las organizaciones públicas pueden ser el resultado de la generación de

conocimiento y la acumulación de experiencia, de la necesidad para solucionar algún problema (al

interior o al exterior de la organización), de la aspiración por mejorar la estructura y funciones de la

organización o como una respuesta para adaptarse al contexto (Arellano ...[et al], 2000; Brunsson y

Olsen, 2007b; Crozier, 1992; Pentland y Feldman, 2005). A un nivel micro-organizacional, la

reproducción cotidiana de patrones conductuales análogos permite mantener el conocimiento

adquirido a través del tiempo; sin embargo, la repetición de acciones y procesos sólo es un elemento

latente. En cualquier momento, las manifestaciones concretas del sistema organizacional pueden

cambiar, generando innovaciones endógenas.

Así como la reiteración de rutinas organizacionales permite la especialización y la mejora de

los procesos administrativos, los cambios marginales en ellas propicia el surgimiento de procesos de

innovación (Arrow, 1962; Katz, 1974; Nelson, 1991; 1998; Nelson y Phelps, 1966; Nelson y

Winter, 2002; Romer, 1990; 1994). Generalmente, este tipo de innovaciones surgen de procesos no

planificados y son introducidos por el personal operativo de la organización (en sentido bottom-up).

XXVII Concurso del CLAD sobre Reforma del Estado y Modernización de la Administración Pública

“La Innovación en la Gestión Pública”

Caracas, 2014

5

La evidencia empírica documentada demuestra que este caso es poco probable, debido a que existe

una fuerte resistencia al cambio entre los trabajadores de base (Cabrero y Arellano, 1993).

Otro catalizador endógeno de las innovaciones ocurre cuando uno o más actores

organizacionales relevantes tratan de introducir ideas, procesos o sistemas novedosos. Los

emprendedores (Nelson, 1991) se convierten en los generadores de cambio organizacional.

Partiendo de la concepción racional-instrumental de la organización, se tiene la aspiración de que

un diseño racional y planificado de actividades y procesos permitirá cambiar intencionalmente a la

organización y que este proceso en todo momento es susceptible de ser medido, controlado y

evaluado (Brunsson y Olsen, 2007a; Del Castillo, 2000b) Sin embargo en la práctica, las reformas

no siguen una linealidad causal, son influidas por los recursos existentes, presiones internas y

externas y contingencias del medio ambiente (Arellano ...[et al], 2000; Brunsson y Olsen, 2007b).

Estas innovaciones planificadas corresponden a procesos generalmente definidos por la alta

dirección de la organización con un sentido de influjo arriba-abajo (top-down).

Las innovaciones también pueden detonarse como una respuesta a las contingencias externas

que generan la necesidad de modificar las estructuras y el desempeño de la gestión pública. Por

ejemplo, para rehuir la crisis fiscal en la década de los años setenta, algunos gobiernos nacionales

transfirieron funciones a los gobiernos locales, sin descentralizar recursos para su prestación. Los

aparatos administrativos municipales tuvieron que cambiar para afrontar el aumento de sus

funciones con presupuestos similares (Cabrero, 2008; Reichard, 2003; Wollmann, 2004). En

términos generales, los problemas u oportunidades que favorecen el proceso de innovación

organizacional pueden agruparse en tres tipos de crisis: eficiencia, eficacia y legitimidad (Cabrero,

1995).

Las crisis de eficiencia son originadas generalmente por crisis fiscales, por lo que es

necesario maximizar la utilidad presupuestal, recomponiendo las relaciones insumo-producto e

incorporando nuevas técnicas de gestión. Las soluciones de los problemas de eficiencia se ubican

principalmente en el nivel operativo y son a largo plazo.

Las crisis de eficacia se caracterizan por la incapacidad para cumplir con las atribuciones

asignadas por mandato y alcanzar los objetivos planificados. Las soluciones pueden ser mecánicas,

cuando se establecen ordenamientos normativos-jurídicos para mejorar el desempeño de la gestión.

Las soluciones también pueden ser orgánicas, cuando pretenden modificar la dinámica decisoria de

las organizaciones públicas, su estructura de poder, las interacciones e intercambios que

condicionan el funcionamiento de la administración.

Por su parte, las crisis de legitimidad se fundamentan en la falta de consenso en los fines

buscados o en los medios de ejercicio del poder empleados por la organización. También puede

percibirse una crisis de legitimidad cuando existe una disociación e incongruencia entre las acciones

organizacionales y los valores sociales. Así, el objetivo de la reforma es restablecer el diálogo entre

la organización y los actores sociales, las entidades del Estado y los organismos privados,

modificando las formas y los medios de interlocución, concertación, participación y alineando las

acciones organizaciones con los valores sociales.

2.2 Estrategia de la innovación

En el plano gerencial, la estrategia es la capacidad para analizar distintas variables de la

realidad con el propósito de diseñar un plan o proceso para dirigir diversas acciones a fin de

alcanzar uno o más objetivos.

La estrategia considera tanto los medios disponibles y necesarios para alcanzar los objetivos

trazados, como los intereses de otros actores y las contradicciones del contexto, proveyendo así,

alternativas de acción en función de las distintas variables analizadas. La estrategia determina los

detalles de la acción.

Las estrategias que guían los procesos de innovación en las organizaciones públicas se

fundamentan en distintos marcos teóricos y valorativos de las corrientes contemporáneas de las

ciencias administrativas. En términos generales, es posible identificar tres estrategias de la

innovación organizacional que han utilizado preponderantemente, pero no exclusivamente, la rama

XXVII Concurso del CLAD sobre Reforma del Estado y Modernización de la Administración Pública

“La Innovación en la Gestión Pública”

Caracas, 2014

6

ejecutiva del gobierno para generar cambios: reformas burocráticas tradicionales, nueva gestión

pública y nueva gobernanza pública (Cabrero, 2003; Cabrero y Arellano, 1993; Hood, 1991;

Kooiman, 2003). El énfasis en la administración pública del Estado se relaciona con la

administración burocrática tradicional, los instrumentos de mercado y gerenciales se vinculan a la

nueva gestión pública, mientras que el énfasis en la sociedad civil se relaciona con la nueva

gobernanza pública.

En primer lugar, las innovaciones de talante burocrático tienen dos objetivos fundamentales:

la construcción administrativa elemental y la reforma administrativa tradicional (Cabrero, 2003). La

construcción administrativa elemental es el establecimiento de los mecanismos de racionalidad

administrativa (principalmente a través de instrumentos normativos) que permiten contar con

estructuras jerarquizadas y especializadas, con funciones claramente definidas y técnicas, con

servidores públicos profesionales y apolíticos. Las reformas administrativas tradicionales se

enfocan en modificaciones que permiten mejoras enmarcadas en los supuestos de la administración

weberiana, como los manuales de organización y procedimientos, el desarrollo de recursos

humanos, los sistemas de planificación, de control, financieros, contables, entre otros (Cabrero,

2003).

En segundo lugar, la nueva gestión pública es una corriente administrativa que retoma

principios del nuevo institucionalismo económico y del gerencialismo. Propugna por el

redimensionamiento de la estructura administrativa, la reestructuración administrativa mediante la

descentralización de las decisiones, una gestión pública dirigida por profesionales, énfasis en las

prácticas gerenciales del sector privado, introducción de mecanismos o incentivos de mercado,

orientación hacia los ciudadanos, establecimiento de estándares explícitos y medidas de desempeño,

énfasis en los productos y acento en la disciplina y parsimonia de recursos (Hood, 1991).

Finalmente, el enfoque de nueva gobernanza pública trasciende el carácter exclusivamente

gubernamental de la esfera pública. Reconoce la necesidad de establecer un nuevo proceso directivo

de la sociedad, donde el gobierno es un agente de dirección necesario pero insuficiente,

estableciéndose nuevos tipos de relación entre el gobierno y la sociedad civil (Aguilar, 2006; 2010).

La “nueva” gobernanza pública se diferencia de la “vieja” gobernanza por el papel que desempeña

el gobierno. En la “vieja” gobernanza, las autoridades continúan teniendo un rol primordial en las

iniciativas, coordinación e implementación de políticas y programas públicos (Imrie y Raco, 1999).

La “vieja” es una gobernanza jerárquica, superimpuesta sobre los gobernados y con un modo

unidireccional de gobierno de arriba hacia abajo (Kooiman, 2003).

Las modalidades que adopta la nueva gobernanza pública son la cogobernanza y la

autogobernanza. En la cogobernanza, se permite que distintos actores sociales (públicos y privados)

interactúen y colaboren (formal o informalmente) para conseguir objetivos comunes. En algunos

casos, el gobierno puede ser el elemento de cohesión. Por su parte, la autogobernanza es la

capacidad de las entidades sociales de gobernarse autónomamente, sin la intervención del Estado

(Kooiman, 2003). La Tabla 1 sintetiza las tres estrategias de innovación descritas.

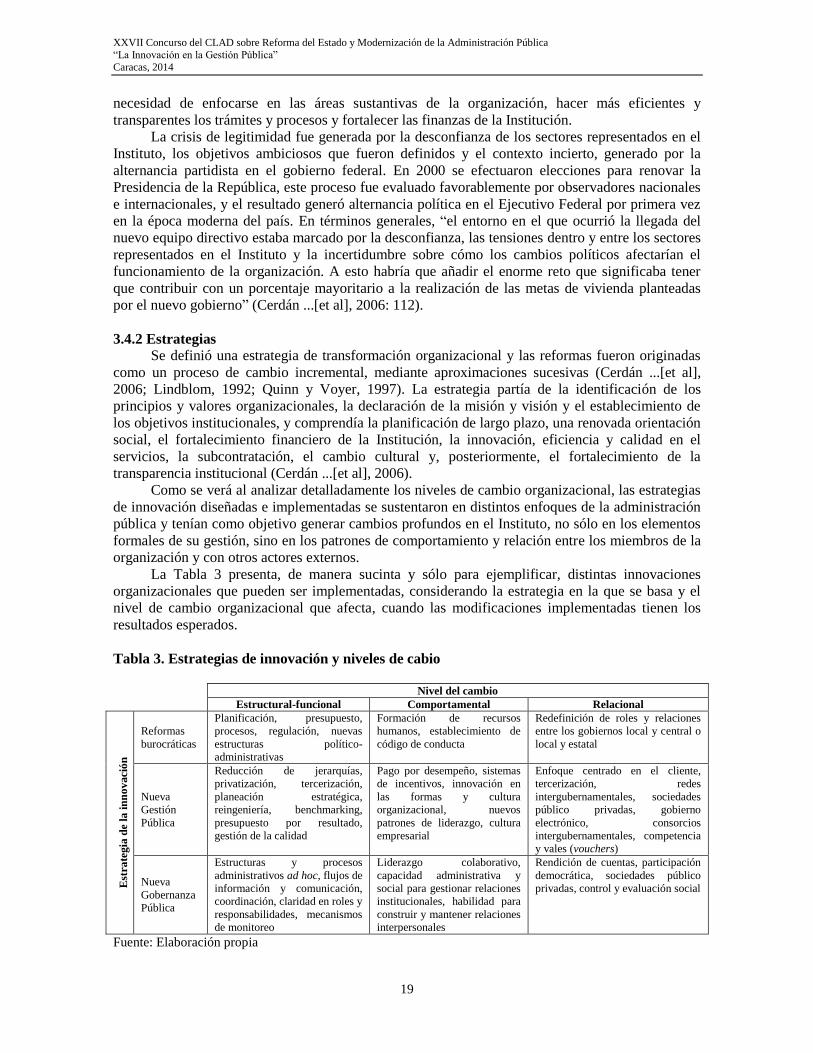

Tabla 1. Estrategias de innovación

Estrategia de

innovación Características Descripción

Reformas

burocráticas

* Énfasis en la administración

pública del Estado

* Racionalidad como valor

* Jerarquías como instrumento

Acciones y programas que permiten implementar o mejorar las

funciones que tradicionalmente son responsabilidad de los

gobiernos locales

Nueva Gestión

Pública

* Énfasis en el mercado

* Eficiencia como valor

* Mercado como instrumento

Acciones y programas surgidos de la práctica gerencial y la

teoría económica, que buscan eficientar estructuras y funciones

administrativas

Nueva Gobernanza

Pública

* Énfasis en la sociedad civil

* Democracia como valor

* Redes como instrumento

Acciones que buscan incentivar la participación ciudadana en el

proceso de gobierno y establecer mecanismos para la

cooperación de distintos agentes públicos.

Fuente: Elaboración Propia

XXVII Concurso del CLAD sobre Reforma del Estado y Modernización de la Administración Pública

“La Innovación en la Gestión Pública”

Caracas, 2014

7

2.3 Ámbito de la innovación

Los cambios organizacionales desencadenados por los procesos de innovación tienen dos

dimensiones, siendo necesario modificar ambas para generar transformaciones reales. La primera,

que puede ser llamada racional o técnica, refiere los cambios en las leyes, normas y

reglamentaciones (instituciones formales), así como en las estructuras y procedimientos de la

organización. La segunda dimensión es la dimensión cultural, implica un cambio en el conjunto de

valores (instituciones informales) que orientan el comportamiento de los individuos dentro de la

organización, la comunicación y cooperación con el exterior (North, 1993; Vergara, 2005). Sin

embargo, ambas dimensiones son ideales, en la realidad, los elementos organizacionales objeto de

modificaciones, es decir los ámbitos de las innovaciones, podrían contener elementos de ambos

extremos. El modelo de análisis propuesto define seis ámbitos en los que se pueden enfocar los

procesos de cambio detonados por las innovaciones, éstos son los ámbitos jurídico, gerencial,

organizacional, financiero, material y humano.

El ámbito jurídico está relacionado con las instituciones formales, implica modificaciones en

las normas y reglamentaciones legales. Los incentivos que los individuos (y organizaciones) tienen

para acatar estas modificaciones son negativos, en la mayoría de los casos. Es decir, de manera

teórica, la existencia de una entidad externa al individuo (o a la organización), capaz de sancionar

las desviaciones del comportamiento o los resultados esperados, será un incentivo suficiente para

que los individuos racionales actúen en concordancia a los ordenamientos formales. En ocasiones

los cambios jurídicos no se materializan plenamente, debido a que sobresimplifican la realidad y los

cambios no se efectúan por decreto.

En el otro extremo, el ámbito humano se relaciona con las modificaciones a las instituciones

informales, es decir, los valores, hábitos, comportamientos y rutinas. Los incentivos para que

individuos y organizaciones adopten los cambios suelen ser positivos. La ausencia de agentes

externos que constriñen al individuo o a la organización para que se efectúe el cambio, implica que

las modificaciones sólo se realizarán debido a que fueron internalizadas por los individuos. Los

únicos mecanismos de sanción provienen del individuo, aunque también puede existir sanción

social en caso de que un cambio sea acordado por varios individuos.

Los ámbitos gerencial, organizacional, financiero y material de las innovaciones pueden ser

combinaciones en distintos grados de elementos formales e informales. El ámbito gerencial implica

modificaciones en el tipo de dirección y liderazgo que se lleva a cabo en la organización. Involucra

tanto instituciones formales como instituciones informales. En el primer caso, la autoridad se

legitima en los mandatos legales que señalan la existencia de jerarquías.

En el segundo caso, el liderazgo no se legitima exclusivamente en la autoridad emanada de la

normatividad, por el contrario, se genera a través de procesos orgánicos de interacción humana y

habilidades interpersonales, como la comunicación, negociación, motivación, entre otras.

En el ámbito organizacional, si bien la gran mayoría de procesos de innovación se generan a

partir de mandatos formales que definen la estructura y funciones que deben de seguirse, en la

realidad, esto podría no cumplirse cabalmente. Pueden existir conflictos de identidad institucional,

cuando un proceso de reforma no es aceptado por la mayoría de los miembros de la organización,

entonces se genera una estructura fáctica paralela a la estructura formal. Así, coexistirían dos

estructuras, procesos e ideologías; donde los procesos formales son los encargados de la producción

de bienes y servicios, pero existe una estructura informal caracterizada por los rituales

organizacionales (Brunsson y Olsen, 2007a). Los procesos de reforma pueden desembocar en

simulación de las tareas operativas, o en hipocresía organizacional, es decir, la incongruencia entre

las normas, el discurso, la toma de decisiones y las acciones (Brunsson, 1989; 2007).

Los ámbitos financiero y material podrían parecer mecanismos de innovación técnicos y

formales; sin embargo, también involucran el factor humano. Ambos se corresponden casi siempre

con crisis de eficiencia, es decir, con la necesidad de adecuar la operación organizacional para

evitar dispendios o economizar recursos. Los cambios en la gestión de los recursos financieros se

desarrollan principalmente cuando la organización necesita equilibrar su contabilidad. Por su parte,

XXVII Concurso del CLAD sobre Reforma del Estado y Modernización de la Administración Pública

“La Innovación en la Gestión Pública”

Caracas, 2014

8

las modificaciones en los recursos materiales pueden corresponder también a necesidades de

austeridad; sin embargo, en otros casos, implica la incorporación de mejoras físicas que amplían la

frontera tecnológica de producción, en el caso particular de la organización. Como se verá en el

siguiente apartado, los ámbitos de las innovaciones y los niveles de cambio organizacional son

similares. La diferencia en este modelo causal es que mientras los primeros corresponden a

aspiraciones diseñadas por los emprendedores, los segundos son los resultados materializados.

2.4 Nivel de cambio organizacional

Las reformas planificadas son normativas, son una propuesta discursiva, profesional y técnica

que simplifica la realidad organizacional. Se presentan más como intentos por ordenar el caos, que

como instrumentos para entender la compleja y dinámica realidad organizacional o enfocarse en

soluciones de los problemas. Son parciales porque involucran un solo conjunto de valores y

percepciones, pero otorgan una orientación de los cambios hacia el futuro y ofrecen una visión que

permite aprehender de forma abstracta la realidad, simplificando sus elementos y clarificando las

acciones a emprender (Brunsson y Olsen, 2007b; Olson, 2007). Toda reforma es susceptible de ser

únicamente un elemento discursivo y no necesariamente materializarse.

La estrategia de la reforma siempre parte de una planificación del cambio de forma

secuencial y causal. La reforma es considerada como un proceso racional, con posibilidades de ser

introducirla, orientarla y controlarla. El análisis de estos procesos de cambio puede enfocarse en el

nivel macro-organizacional o en el nivel micro-organizacional. El nivel macro o de automaticidad

se centra en los patrones regulares de comportamiento, expresados en forma de funciones, mientras

que el nivel micro o de intencionalidad combinada se basa en el comportamiento individual basado

en cálculos individuales, intereses propios y creencias (Coronilla y del Castillo, 2000).

La implementación de innovaciones organizacionales, en un número amplio de casos, se

complica debido a que la planificación es efectuada bajo una perspectiva racionalista, suponiendo

que las cadenas de relación medios-fines e insumos-producto podrán ser materializadas a través de

pasos secuenciales y que serán automáticamente adoptadas por los miembros de la organización. Se

presupone que los diseñadores e implementadores de los cambios tienen amplio control sobre las

reformas: que pueden iniciarlas, determinar su contenido, implementarlas automáticamente y

obtener los efectos deseados (Olsen, 2007). Sin embargo, la realidad es compleja. Los procesos de

cambio organizacional no se efectúan por medio de patrones secuenciales planificados, construidos

desde una lógica racional-instrumental.

En la implementación, más que existir un proceso secuencial, ocurre un proceso desordenado

que adquiere una dinámica propia al ser adoptado. Los efectos son inciertos, debido a la

multiplicidad de variables que intervienen en el proceso. Algunos miembros de la organización

mostrarán una resistencia natural al cambio, de esta manera, más que una adaptación mecánica de

los postulados de las reformas, existirá una negociación e intercambio a lo largo del proceso de

implementación. Finalmente, los procesos de cambio ocurren mientras la organización se encuentra

en constante interacción e intercambio con el exterior, en relaciones marcadas muchas veces por la

ambigüedad (Brunsson y Olsen, 2007a; Brunsson y Winberg, 2007; Del Castillo, 2000a; Olsen,

2007; Wærnes, 2007).

Así, la implementación de las innovaciones implica un proceso complejo debido a que los

cambios necesarios no solamente involucran los elementos formales de la organización, además se

requieren modificaciones en las dinámicas al interior y con agentes externos a la organización. Los

cambios en aspectos estructural-funcional, comportamental y relacional requieren modificar los

marcos de referencia colectivos de los miembros de la organización, es decir, sus valores, símbolos

organizacionales, conocimientos, tecnologías, actitudes y comportamientos. El proceso de

implementación de las reformas requiere tiempo, debido a que los cambios no se efectúan por

decreto, las ideas no se transforman en acciones de inmediato (Brunsson y Winberg, 2007). El

cambio no sólo es un proceso oficialmente autorizado y objetivamente planificado, sucede en el

terreno de la cotidianeidad (Coronilla y del Castillo, 2000), por tanto, los emprendedores y

reformadores necesitan realizar esfuerzos sistemáticos para permear los marcos de referencia

XXVII Concurso del CLAD sobre Reforma del Estado y Modernización de la Administración Pública

“La Innovación en la Gestión Pública”

Caracas, 2014

9

colectivos de los receptores de la reforma.

Existen por lo menos tres niveles de cambio: 1) estructural-funcional, que abarca variables

organizacionales como la estructura organizacional, estructura decisoria, sistema de planeación,

sistema de dirección, procesos operativos y sistema de evaluación; 2) comportamental, que se

enfoca en el comportamiento organizacional y el liderazgo, y 3) relacional, donde se modifican los

mecanismos de vinculación de la organización con los factores contextuales, la relación con otras

organizaciones o los mecanismos de comunicación y participación con la sociedad (Arellano y

Cabrero, 2000; Cabrero, 1995; Cabrero ...[et al], 2000).

La estructura establece los arreglos jerárquicos que sirven para controlar o distinguir los

componentes de una organización, determina la división y especialización del trabajo, contempla

los mecanismos de coordinación para alcanzar objetivos e integra las características tangibles que

ocurren con regularidad y que ayudan a formar el comportamiento de los miembros de la

organización (Culebro, 2000).

Las dimensiones en las que puede ser desagregada la estructura son la complejidad

(horizontal, vertical o de dispersión espacial), la centralización (el número de actores que participan

en las tomas de decisión) y la formalización (grado de control del trabajo).

Los cambios en el nivel comportamental desencadenan procesos que lleva al comportamiento

individual a convertirse en hábitos y que provocan que el desempeño colectivo se convierta en

rutinas. El nivel comportamental contiene los elementos que definen la conducta de los miembros

de la organización y establece los patrones de liderazgo. Este tipo de cambio puede ser influido por

la coerción o la socialización; sin embargo, el proceso que permite la sedimentación e

interiorización de nuevas prácticas es incierto, aunque su resultado es la institucionalización de

prácticas y comportamientos (Brunsson y Olsen, 2007a). Es particularmente complicado el cambio

comportamental porque “cada miembro de la organización imprime su propia lógica a los procesos,

es decir, cada individuo moldea su actividad organizativa desde su propio marco de referencia”

(Coronilla y del Castillo, 2000: 122).

El cambio relacional modifica la vinculación de la organización con los factores contextuales,

la relación con otras organizaciones o los mecanismos de comunicación y participación con la

sociedad. Una configuración en las relaciones con actores externos puede ser la construcción de

redes (Cabrero ...[et al], 2000). Las redes pueden ser formales o informales. Entre los tipos de redes

formales se encuentran las sociedades (partnership), redes “transfronterizas”, empresas conjuntas

(join ventures) y las asociaciones tripartitas (Méndez, 2006). La Tabla 2 presenta las características

y descripción de los tres niveles de cambio organizacionales.

Tabla 2. Niveles de cambio organizacional

Nivel de cambio Características Descripción

Estructural-funcional * Impacto al interior de la organización

* Modifica las capacidades técnicas

Cambios en la forma en que se dividen, agrupan y

coordinan las actividades en la organización

Comportamental * Impacto al interior de la organización

* Modifica las capacidades humanas

Cambio en la conducta de los miembros de la

organización y la dinámica entre ellos

Relacional * Impacto al exterior de la organización

* Modifica las capacidades de vinculación

Cambio en las formas de interacción de la

organización con otros actores, su medio

ambiente y elementos contextuales

Fuente: Elaboración Propia

2.5 Efectos de las innovaciones

Los efectos pueden percibirse como las manifestaciones materiales que se originan a lo largo

del proceso de implementación de las innovaciones y como consecuencia de éstas. Es difícil que

todos los actores que intervienen en el proceso de cambio tengan una perspectiva unificada y

objetiva de los efectos provocados. Tanto los reformadores como los receptores y los individuos o

grupos interesados (stakeholders) califican el éxito o fracaso de una reforma, pudiendo tener

perspectivas antagónicas (Rombach, 2007). Sin embargo, en algo es posible coincidir: los

XXVII Concurso del CLAD sobre Reforma del Estado y Modernización de la Administración Pública

“La Innovación en la Gestión Pública”

Caracas, 2014

10

resultados obtenidos, generalmente, son disímiles de los resultados esperados.

La intencionalidad de las acciones individuales, en la multiplicidad de relaciones e

interacciones en una organización, no pueden entenderse como un flujo continuo y racional de

insumos que provocarán consecuencias previsibles. “El cambio es un proceso más que una decisión

racional, una dinámica de relaciones entre actores que se gestan y evolucionan en el tiempo, donde

son los diversos movimientos entre agentes y estructuras los que en realidad van generando las

nuevas dinámicas organizacionales, más allá de los instrumentos y mecanismos utilizados para

enmarcar estos comportamientos de manera formal” (Arellano, 2000: 338).

Existe una relación problemática entre las innovaciones planificadas y los cambios obtenidos:

las reformas casi nunca terminan produciendo lo que buscaban. Debido a que existen distintos

efectos y niveles de profundidad de los cambios originados por las innovaciones organizacionales,

además, los efectos percibidos dependen del momento en el que se analicen.

La implementación de las innovaciones debe considerar aquellas variables determinantes en

el resultado final, para poder establecer una estrategia que permita alcanzar los efectos esperados.

Es difícil introducir el cambio esperado si éste no se encuentra basado en el consenso (Feldman,

2000). El diseño de la reforma debe considerar elementos para persuadir sus receptores, incentivos

y motivación permanente a lo largo del proceso. Es necesario introducir en el análisis variables

políticas para reconocer la necesidad de articular coaliciones que apoyen las innovaciones y

reformas diseñadas. “Para que una reforma tenga éxito a pesar de que entre en conflicto con la

identidad organizacional, sus defensores tendrán que lograr una concentración de poder que

sobrepase por mucho cualquier recurso y alianza que puedan movilizar aquellas personas a quien

pretenden reformar” (Brunsson y Olsen, 2007a: 21).

Los procesos de reforma planificados tiene consecuencias sociales, organizacionales y

humanas; algunas de ellas son esperadas, explícitas; sin embargo, algunas no lo son (Arellano,

2009). Los efectos deseados son aquellos resultados que explícitamente habían sido determinados

en el diseño de las reformas organizacionales. Sin embargo, es posible encontrar efectos no

esperados como resultado de los intrincados procesos que permiten la materialización de las

innovaciones, reformas y cambios. El papel de las evaluaciones se vuelve fundamental para valorar

el alcance de las reformas, determinar las desviaciones o incumplimientos con el plan original y

determinar si los efectos no deseados son positivos o negativos.

2.6 Evaluación de las innovaciones

La evaluación se ha convertido en un instrumento fundamental de la gestión de las

organizaciones públicas, debido a que permite la recopilación de la información, la identificación de

desviaciones entre lo propuesto y lo obtenido, el análisis de los recursos empleados e información

relevante para retroalimentar los procesos y tomar decisiones de manera informada. La evaluación

de innovaciones organizacionales es un campo de análisis relativamente novedoso (Perrin, 2002). El

escrutinio a las innovaciones organizacionales permite, además, explicar los supuestos sobre el

comportamiento humano en la dinámica relacional, generar compromisos, asignar

responsabilidades a los funcionarios públicos y vincular acciones específicas con las consecuencias

reales (Arellano, 2009).

En términos generales, la evaluación puede representar un proceso técnico o un proceso

democrático. La primera es la realizada por un grupo de expertos (internos o externos a la

organización), la evaluación democrática se lleva a cabo integrando las percepciones y experiencias

de ciudadanos o usuarios en aspectos específicos como la atención y evaluación subjetiva de los

resultados e impactos. La evaluación técnica, a su vez, puede dividirse en evaluación sumativa y

formativa. La evaluación sumativa se efectúa al concluir la implementación de los cambios,

proporciona información primaria del grado de cumplimiento de las metas y su eficiencia. La

evaluación formativa se lleva a cabo a lo largo del proceso, por lo que es similar a las funciones de

control y monitoreo, su objetivo es tener sistemas de revisión para corregir inmediatamente las

distorsiones entre lo planificado y lo efectuado (Palfrey ...[et al], 2012).

El modelo para el análisis de innovaciones organizacionales que se propone, tiene la

XXVII Concurso del CLAD sobre Reforma del Estado y Modernización de la Administración Pública

“La Innovación en la Gestión Pública”

Caracas, 2014

11

pretensión de fungir como un instrumento metodológico que permite el diseño de las innovaciones,

reformas y procesos planificados de cambio organizacional, al igual que ser un instrumento para la

evaluación tanto formativa (monitoreo y seguimiento), como sumativa (ex post). Sin embargo, este

modelo debe representar un complemento de otros métodos de valoración objetiva más específicos

como aquellos para evaluar diseño, procesos, resultados e impacto.

2.7 Análisis del entorno y de los actores relevantes

El análisis del entorno y de los actores relevantes permite evaluar la incertidumbre y la

complejidad ante la que se enfrentarán las innovaciones. El análisis del entorno permite realizar una

evaluación pormenorizada del contexto e identificar oportunidades o amenazas potenciales. Existen

distintas variables contextuales que influencian el desempeño de las organizaciones públicas, por

ejemplo: legislación vigente, variables micro y macroeconómicas, actores y organizaciones sociales

y culturales, fuerzas políticas (como grupos de interés, sindicatos, partidos políticos, medios de

comunicación, organizaciones religiosas), y la fuerza científico-técnica (representada por

universidades, centros de investigación y think-tanks). Sin embargo, no todas las variables tienen el

mismo grado de importancia y proximidad, por lo que es necesario identificar las variables

relevantes con base en su grado de influencia y proximidad a la organización. Con la información

recabada, es posible elaborar supuestos, construir escenarios y crear pronósticos.

Por su parte, el análisis de los actores relevantes (o stakeholders, en inglés) permitirá

identificar los individuos o asociaciones que tienen intereses particulares en las innovaciones

emprendidas, su implementación y efectos. “Un stakeholder es una organización o individuo que,

en el cumplimiento de sus objetivos, se ve afectado por la acción de la empresa” (Arellano, 2004:

83). Pueden existir stakeholders internos, que son personas o grupos al interior de la organización

que reclama atención, recursos, productos o servicios, por ejemplo accionistas, directivos, sindicato,

líderes, decisores, investigadores, entre otros. Por su parte, los stakeholders externos se encuentran

vinculados a los efectos de la organización, o la afectan directamente; entre los actores relevantes

externos destacan: gobierno, ciudadanos, partidos políticos, competidores, proveedores, gobiernos

extranjeros, organismos internacionales, entre otros. Un análisis minucioso de todos los actores

individuales y grupales que influyen en la organización permite identificar los actores relevantes y

centrar la atención en ellos para satisfacer sus necesidades.

2.8 Algunas consideraciones metodológicas

El modelo de análisis de innovaciones organizacionales propuesto sugiere importantes retos

metodológicos. En primer lugar, es necesario un análisis longitudinal de las organizaciones para

documentar el origen, diseño, implementación y efecto de las innovaciones. Algunas innovaciones

podrán ser documentadas desde su proceso de gestación; sin embargo, es factible analizar y evaluar

procesos de cambio originados por las innovaciones en etapas avanzadas (in media res) o al

finalizar el proceso (ex post). Las estrategias metodológicas que requiere el modelo propuesto se

pueden concentrar en tres grupos: métodos para entender eventos previos (por ejemplo, métodos

históricos y retrospectivos), métodos para analizar eventos contemporáneos (observación directa,

estudios de caso y análisis comparado) y métodos para conseguir información transversal, tanto de

eventos pasados como presentes (análisis documental, encuestas y entrevistas).

En segundo lugar, el modelo implica una relación causal en cada una de las etapas del

proceso de innovación. El modelo parte de la concepción racional-instrumental de las

organizaciones públicas; sin embargo, es importante señalar que los modelos representan un

ejercicio ideal por abstraer la realidad compleja.

En ocasiones, las organizaciones se comportan de forma incierta, sin seguir planes y

programas de trabajo previamente establecidos y se desarrollan en contextos problemáticos y

complejos. El cambio en las organizaciones también puede corresponderse con procesos en los que

se involucran distintos actores organizacionales, definiciones de problemas, alternativas de solución

y oportunidades de decisión de forma aleatoria y sin perseguir objetivos previamente establecidos

(Cohen ...[et al], 1972). “Las situaciones se van sucediendo de forma repentina, las decisiones son

XXVII Concurso del CLAD sobre Reforma del Estado y Modernización de la Administración Pública

“La Innovación en la Gestión Pública”

Caracas, 2014

12

tomadas muchas veces de forma espontánea y el resultado que se obtenga nunca es totalmente

controlado. Esta situación contribuye a que el cambio sea, de hecho, una manifestación más de la

ambigüedad e indeterminación del sistema” (Coronilla y del Castillo, 2000: 90).

En tercer lugar, el modelo implica la identificación, análisis y documentación detallada de

diversos aspectos de la innovación organizacional. Retomando la metáfora de Feldman y Pentland

(2003), las organizaciones son un mar de acciones interdependientes, interpretaciones y elementos

contextuales, por lo tanto identificar los patrones causales de los cambio en una organización es

como encontrar un pequeño islote en un océano inmenso. No siempre son evidentes los actores,

procesos e instrumentos que permiten materializar los cambios. Es complicado percibir o

documentar el desempeño integral de los procesos de cambio generados por las innovaciones

organizacionales y analizar el papel particular de la diversidad de interacciones humanas que se

llevan a cabo.

Además, los cambios graduales implementados a través del tiempo, pueden ser

imperceptibles. Epistemológicamente, los efectos de las innovaciones son difíciles de apreciar

debido a que muchos cambios no se corresponden con un efecto material, más bien implican

modificaciones intangibles como el cambio de valores e ideas. En caso de que sea inviable la

documentación detallada de los procesos de cambio generados por la innovación organizacional, es

posible ofrecer aproximaciones generales de las tendencias y cambios en un nivel de agregación

macro.

En cuarto lugar, para documentar y evaluar procesos de innovación concluidos o en etapa de

implementación, la recopilación de información retrospectiva aumenta la complejidad en el análisis

de los procesos de cambio organizacional producto de las innovaciones. En ocasiones no podrá

identificarse la innovación que detona todo el proceso de cambio, entonces el análisis se realizará a

partir de eventos críticos o puntos de inflexión en el desarrollo de la organización. Es decir, la

reconstrucción de la innovación como una saga organizacional (Burton, 1972) se realizará en

sentido contrario: a partir de los efectos generados se identificarán los niveles y ámbito del cambio,

las estrategias, actores de la innovación y las causas que originaron todo el proceso. El siguiente

apartado presenta el análisis de los procesos de innovación realizados en una organización

financiera pública de México, el Instituto del Fondo Nacional de Vivienda para los Trabajadores.

3. Estudio de caso: Instituto del Fondo Nacional de Vivienda para los Trabajadores

(Infonavit), México

El Instituto del Fondo Nacional de Vivienda para los Trabajadores (Infonavit) de México es

una entidad financiera pública y autónoma. El Infonavit fue creado en 1972, para instrumentar el

derecho constitucional que se otorga a los trabajadores de contar con una habitación o vivienda.

La manera en la que se materializa este derecho social es a través del otorgamiento de

créditos a los trabajadores para la adquisición o remodelación de su vivienda. Cada trabajador tiene

derecho a una cuenta individual y propia donde acumula recursos suficientes para solicitar un

crédito hipotecario ante el Instituto. Este fondo individual para la vivienda es recaudado a través de

aportaciones obligatorias realizadas por el empleado, el empleador y el gobierno federal.

En un principio, las aportaciones eran exclusivas de los empleadores. Posteriormente, con la

creación del Sistema de Ahorro para el Retiro (SAR), la banca privada administró algunos años esta

cuenta para la vivienda y, a partir de julio de 1997, se realizó la transferencia de estas cuentas

individuales a las Administradoras de Fondos para el Retiro (Afore). De esta manera, las

aportaciones individuales se integran a la subcuenta de vivienda del fondo de ahorro para el retiro.

El monto total de las aportaciones individuales es concentrado en el Fondo Nacional de la Vivienda.

El Infonavit es la organización encargada de administrar este Fondo Nacional (Infonavit, 2014).

Los principales objetivos financieros del Instituto son dos. En primer lugar, es responsable de

administrar los fondos individuales de la subcuenta de vivienda de cada trabajador y busca que los

recursos depositados generen intereses. De esta manera, en caso de que el trabajador no solicite un

crédito al Instituto, el monto total de la subcuenta de vivienda puede ser utilizado junto con su

cuenta de ahorro para el retiro en el momento en el que cumpla con la edad y los requisitos formales

XXVII Concurso del CLAD sobre Reforma del Estado y Modernización de la Administración Pública

“La Innovación en la Gestión Pública”

Caracas, 2014

13

para retirarse de la vida laboral y hacer uso de los recursos. En segundo lugar, el Instituto tiene el

objetivo de otorgar créditos hipotecarios a los trabajadores que cumplan con los requisitos de

elegibilidad para hacerse acreedores al crédito para la adquisición o remodelación de vivienda.

Debido a que las aportaciones para la vivienda tienen un triple origen, el régimen interno de

operación se basa en órganos de gobierno tripartitos, integrados por representantes de los

trabajadores, empresarios y el gobierno federal. Éstos órganos de gobierno son: Asamblea General,

Consejo de Administración, Comisión de Vigilancia, Comité de Auditoría, Comisión de

Inconformidades, Comité de Transparencia y Acceso a la Información Pública y Comisiones

Consultivas Regionales. El responsable de cumplir los acuerdos de la Asamblea General, y los otros

órganos de gobierno, por medio del cuerpo administrativo del Instituto es el Director General.

Además, funge como su representante legal y es nombrado por la Asamblea General a iniciativa del

Presidente de la República. Dentro de los órganos de administración, el Director General tiene voz,

pero no voto.

Para documentar la experiencia del Infonavit, con base en el modelo de análisis causal de las

innovaciones, se reconocen cinco etapas en su historia. El primer periodo abarca desde la creación

del Instituto (en 1972) hasta 1992. En 1992 se documenta el primer proceso de innovación en el

Instituto, como resultado de las reformas en la Ley del Infonavit. El segundo proceso de innovación

que se documenta fue generado en 1997, nuevamente a raíz de modificaciones en la Ley del

Instituto. En 2001, inician una serie de reformas integrales en el Infonavit. Finalmente, el último

periodo, que no será analizado, pero que es importante señalarlo como base para futuras

investigaciones, son nuevamente modificaciones legales en 2005 a la Ley del Infonavit y la crisis

financiera global de 2008. La reconstrucción de los primeros veinte años de vida del Instituto y de

los dos primeros procesos de innovación organizacional se efectuó mediante análisis documental,

dado que la información es retrospectiva.

Para los procesos de innovación iniciados en 2001, se empleó además de revisión

documental, entrevistas semi-estructuradas con funcionarios del Infonavit que fueron actores clave

en esos procesos de reforma administrativa.

3.1 Surgimiento y primeros años

Los primeros años del Instituto fueron adversos, debido a que no existía una industria de la

vivienda capaz de satisfacer la demanda de desarrollos habitacionales. Debido a estas restricciones,

el Instituto se dedicó a la edificación de viviendas de interés social, desvirtuando su finalidad y

naturaleza jurídica. No existían fondos suficientes para otorgar financiamiento a los trabajadores,

principalmente aquellos de menores ingresos. Además, en los primeros años de la década de 1980,

el Instituto emprendió actividades que excedían sus facultades, como fomentar la auto-

administración de los conjuntos habitacionales por medio de la organización vecinal, desviando la

atención en asuntos que no correspondían con su naturaleza jurídica y vocación financiera (Pardo,

2006). El Infonavit, en el periodo de 1982 a 1992, sufrió una parálisis económica derivada de la

disminución del gasto público en materia social, el deterioro del poder adquisitivo en el ingreso de

los trabajadores, los altos niveles de desempleo, la alta inflación y altas tasas de interés bancario,

aunado al hecho de que la tasa de interés de sus créditos hipotecarios permaneció constante en 4%,

lo que en conjunto provocó la descapitalización del Instituto.

En 1987 se decidió otorgar los créditos en salarios mínimos, no en moneda nacional, para

proteger los fondos y cobrar intereses de acuerdo a las variables macroeconómicas (Moreno, 2006).

Asimismo, se iniciaron infructuosas reformas administrativas para combatir el rezago de la cartera

vencida (expidiendo normas, criterios y manuales para regular esta función, enfatizando la

cobranza) y se intentó modernizar el sistema de gestión de la información al desarrollar un

programa informático que permitía emitir los requisitos de pagos de empresas y acreditados, la

captura y validación de información derivada de pagos y aclaraciones.

A lo largo de este periodo existieron dos mecanismos para el acceso a los créditos. Durante

los primeros años, por medio de promociones directas el trabajador individualmente se inscribía y el

Instituto asignaba los créditos de acuerdo al perfil socioeconómico. Sin embargo, a mediados de la

XXVII Concurso del CLAD sobre Reforma del Estado y Modernización de la Administración Pública

“La Innovación en la Gestión Pública”

Caracas, 2014

14

década de los setenta se comenzó a imponer el modelo de promoción externa como mecanismo de

asignación de créditos a través de los sindicatos. En 1977 las promociones externas representaban el

85 por ciento del total de promociones, y para 1980 las promociones directas desaparecieron

(Casanueva ...[et al], 1991). De esta forma, las centrales obreras tuvieron el control de la asignación

de viviendas durante estos años (Aldrete, 1983; Casanueva ...[et al], 1991).

En términos generales, el procedimiento para el otorgamiento de créditos presentaba distintas

deficiencias: las actividades podían ser manejadas de forma discrecional, provocando corrupción,

gestión inadecuada de los recursos del Instituto y poca certeza de los criterios empleados; el proceso

era complicado y no era distribuida la información suficiente para efectuarlo; se solicitaban muchos

documentos para constatar los datos del trabajador y como soporte para integrar el expediente; el

tránsito de la documentación, su dictaminación y autorización pasaba por diversas oficinas y el

Instituto no con contaba con la capacidad organizacional para efectuar procesos eficientes de

coordinación y comunicación; y, el tiempo para realizar todo el procedimiento era excesivo.

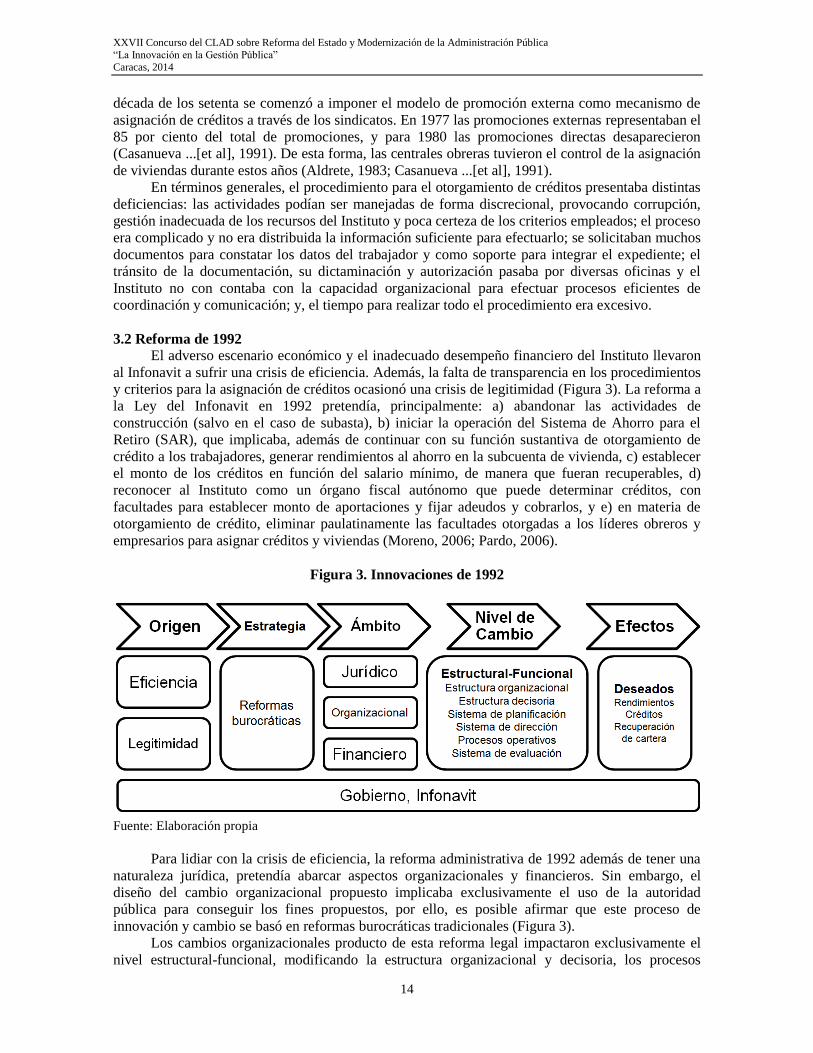

3.2 Reforma de 1992

El adverso escenario económico y el inadecuado desempeño financiero del Instituto llevaron

al Infonavit a sufrir una crisis de eficiencia. Además, la falta de transparencia en los procedimientos

y criterios para la asignación de créditos ocasionó una crisis de legitimidad (Figura 3). La reforma a

la Ley del Infonavit en 1992 pretendía, principalmente: a) abandonar las actividades de

construcción (salvo en el caso de subasta), b) iniciar la operación del Sistema de Ahorro para el

Retiro (SAR), que implicaba, además de continuar con su función sustantiva de otorgamiento de

crédito a los trabajadores, generar rendimientos al ahorro en la subcuenta de vivienda, c) establecer

el monto de los créditos en función del salario mínimo, de manera que fueran recuperables, d)

reconocer al Instituto como un órgano fiscal autónomo que puede determinar créditos, con

facultades para establecer monto de aportaciones y fijar adeudos y cobrarlos, y e) en materia de

otorgamiento de crédito, eliminar paulatinamente las facultades otorgadas a los líderes obreros y

empresarios para asignar créditos y viviendas (Moreno, 2006; Pardo, 2006).

Figura 3. Innovaciones de 1992

Fuente: Elaboración propia

Para lidiar con la crisis de eficiencia, la reforma administrativa de 1992 además de tener una

naturaleza jurídica, pretendía abarcar aspectos organizacionales y financieros. Sin embargo, el

diseño del cambio organizacional propuesto implicaba exclusivamente el uso de la autoridad

pública para conseguir los fines propuestos, por ello, es posible afirmar que este proceso de

innovación y cambio se basó en reformas burocráticas tradicionales (Figura 3).

Los cambios organizacionales producto de esta reforma legal impactaron exclusivamente el

nivel estructural-funcional, modificando la estructura organizacional y decisoria, los procesos

XXVII Concurso del CLAD sobre Reforma del Estado y Modernización de la Administración Pública

“La Innovación en la Gestión Pública”

Caracas, 2014

15

operativos y los sistemas de planificación, dirección y evaluación. La estructura organizacional se

modificó como resultado de la reforma legal. Hubo cambios en la estructura decisoria, debido a que

el Infonavit tenía facultades para establecer monto de aportaciones y cobrar los adeudos; además, se

recuperó la capacidad para seleccionar los trabajadores beneficiados con los créditos. El sistema de

planificación cambió debido a que las modificaciones legales contemplaban la necesidad de

elaborar planes operativos y financieros para un periodo de cinco años. Los procesos operativos se

modificaron también, principalmente al eliminarse la función de construcción.

Los cambios en los procesos operativos se efectuaron al asumir una nueva encomienda

institucional: otorgar rendimientos a la subcuenta de ahorros como parte del SAR, para disponer de

los recursos en caso de jubilación o retiro de los trabajadores que no ejercieron su derecho a crédito.

La operación de procesos también cambió al modificarse elementos en el procedimiento de

otorgamiento de créditos. Las reformas financieras también afectaron los procesos operativos como

resultado de las modificaciones en los criterios para la asignación de créditos, estableciendo montos

máximos de acuerdo al ingreso del trabajador y su riesgo creditico. Los sistemas de evaluación

cambiaron como resultado de las modificaciones financieras, para generar valoraciones oportunas

de las funciones operativas y financieras (Figura 3).

En 1994 comienzan a percibirse los efectos de las reformas de 1992: los rendimientos de las

subcuentas de vivienda superan los que ofrecen otros instrumentos de ahorro, se otorgan más de

cincuenta mil créditos anuales y se incrementa la recuperación de la cartera.

En 1995 se diseñó un plan quinquenal para ampliar la cobertura y descentralización de los

créditos, haciendo más transparente y equitativa su distribución, mejorando la calidad de las

viviendas y procurando el desarrollo regional (Moreno, 2006) (Figura 3).

3.3 Reforma de 1997

El 6 de enero de 1997 se publicaron, en el Diario Oficial de la Federación, reformas a la Ley

del Infonavit. Esta reforma tenía como objetivo principal adecuar el sistema de seguridad social y

pensiones para integrar y coordinar las distintas organizaciones públicas y privadas que se

encontraban a cargo del SAR. El efecto esperado de las reformas era aumentar el ahorro interno del

país y aligerar la carga financiera que implicaba al Estado el esquema prevaleciente para los

trabajadores jubilados, transfiriendo a las personas buena parte de la responsabilidad de contar con

una pensión para el retiro (González, 2006). En términos generales, la reforma a la Ley del

Infonavit de 1997 “consideraba cambios en tres rubros: mejoras en la administración financiera,

mayor y mejor control sobre las obligaciones patronales, y mejora de la operación del instituto a

través de la coordinación por medio del Sistema de Ahorro para el Retiro (SAR) del Infonavit con

las instituciones de seguridad social y las entidades federativas” (González, 2006: 84).

El proceso de innovación generado por la reforma de 1997 fue originalmente una respuesta a

una crisis de eficiencia; sin embargo, las acciones emprendidas generaron una crisis de legitimidad

(Figura 4). Este proceso contradictorio ejemplifica la complejidad a la que se enfrentan las

organizaciones públicas. Las finanzas del Instituto se encontraban en una etapa crítica, por lo que

fue necesaria una gestión financiera austera. De marzo de 1997 a abril de 1998 la administración del

Instituto se caracterizó por una política conservadora que privilegió la consolidación y

fortalecimiento de las finanzas de la organización y la operación bajo criterios de eficiencia

financiera. Durante esos meses, la liquidez del Instituto y la disponibilidad de recurso aumentaron

significativamente. Sin embargo, el número de créditos otorgados no aumentaba, lo que ocasionó el

malestar entre los sectores obrero y patronal, debido a la disminución en el otorgamiento de

créditos, así como un impulso negativo en la oferta de vivienda (González, 2006). De esta manera,

la eficiencia y la equidad, como valores públicos, estaban en pugna en la gestión del Instituto.

XXVII Concurso del CLAD sobre Reforma del Estado y Modernización de la Administración Pública

“La Innovación en la Gestión Pública”

Caracas, 2014

16

Figura 4. Innovaciones de 1997

Fuente: Elaboración propia

A partir de mayo de 1998 se tuvo la encomienda específica de ofrecer resultados

políticamente atractivos a la brevedad. De esta forma, arribó al Infonavit un nuevo director general.

Las reformas de 1997 habían definido el perfil del Infonavit como una institución eminentemente

financiera, además, se había iniciado un proceso de modernización administrativa, a través de

nuevos esquemas de organización interna. Se tenían dos prioridades: reactivar la oferta de vivienda

de interés social como condición para elevar el otorgamiento de créditos y mantener la estabilidad

mejorando los principales indicadores de administración financiera (cartera vencida, fiscalización y

rendimientos de la subcuenta de ahorro) (González, 2006).

La estrategia que fundamentaba las reformas de 1997 fue en un principio basada en aspectos

financieros de la gestión tradicional de las organizaciones públicas; sin embargo, posteriormente, se

incorporaron ideas de la nueva gobernanza pública, para obtener los resultados esperados (Figura

4). Se modificaron principalmente cuatro ámbitos de la organización, el aspecto jurídico y

financiero fueron los preponderantes, pero el proceso de innovación también modificó elementos

gerenciales y organizacionales (Figura 4).

Los cambios organizacionales generados en un primer momento fueron principalmente en el

nivel estructural-funcional; sin embargo, cuando el Instituto comenzó a comunicarse y colaborar

con otras organizaciones públicas y privadas, se efectuó un cambio también en el ámbito relacional.

A continuación se desarrollan los cambios significativos.

En primer lugar, dentro del nivel estructural-funcional se consiguieron cambios en las

estructuras organizacional y decisoria, sistemas de planificación, dirección y evaluación, y en los

procesos operativos. El cambio de la estructura organizacional se efectúa como producto de los

procesos de modernización administrativa, a través de nuevos esquemas de organización interna.

Los cambios en la estructura decisoria se llevan a cabo, principalmente, por las modificaciones al

artículo 47 de la Ley del Infonavit y a las Reglas de otorgamiento de crédito, que facultaba al

Consejo de Administración para determinar periodos de inscripción mediante convocatorias

públicas para el otorgamiento de créditos a los trabajadores. En los sistemas de planificación y

evaluación se consolidaron cambios producto de la operación bajo criterios de eficiencia financiera,

que buscaba la consolidación y fortalecimiento del Instituto por medio de instrumentos de

planificación y evaluación.

El cambio en los procesos operativos se lleva a cabo principalmente por las reformas en el

ámbito financiero. Al sufrir modificaciones formales las reglas de otorgamiento de créditos, los

procesos administrativos debieron incorporar estos cambios. Los cambios en los manejos

XXVII Concurso del CLAD sobre Reforma del Estado y Modernización de la Administración Pública

“La Innovación en la Gestión Pública”

Caracas, 2014

17

financieros como la suspensión de los descuentos para el mantenimiento de las unidades

habitacionales, la posibilidad de hacer aportaciones voluntarias a la subcuenta de vivienda y la

posibilidad de utilizar esta subcuenta como garantía para obtener crédito o cofinanciamiento con

entidades financieras, supusieron modificaciones en los procesos operativos. Adicionalmente, se

realizaron modificaciones en la administración financiera, que pretendía mantener la estabilidad y

mejorar los principales indicadores de administración financiera (cartera vencida, fiscalización y

rendimientos de la subcuenta de ahorro). Como último elemento del nivel estructural-funcional, en

el sistema de dirección se entendió la necesidad de instaurar un estilo de gestión, buscando alianzas

estratégicas con actores externos al Infonavit.

Precisamente, en el nivel relacional del cambio organizacional, se gestaron modificaciones en

los procesos de comunicación y la cooperación entre el Instituto y otras organizaciones relevantes.

Durante años, la fiscalización del Infonavit había sido deficiente, mínima o, en algunos casos,

inexistente. Gran parte de los empleadores no pagaban sus obligaciones patronales al Instituto. La

reforma de 1997 aumentó las facultades del Infonavit para determinar lo referente a las obligaciones

patronales incumplidas. En coordinación con el Instituto Mexicano del Seguro Social (IMSS), por

medio del SAR, se homologaron los criterios sobre la base y el límite salarial para determinar el

monto de las aportaciones, lo que permitió aumentar los ingresos por este concepto, como resultado

de la vinculación entre los sistemas de aportaciones de ambas instituciones. Para aumentar la

fiscalización, se contrató a personal externo para efectuar esta labor. La colaboración también se

realizó entre el Infonavit y otras entidades financieras, Administradoras de Fondos para el Retiro

(Afores) y aseguradoras (lo que posibilitó el cofinanciamiento, el uso de la subcuenta de vivienda

como garantía, compartir responsabilidades de coordinación y financiamiento de programas de

construcción, entre otros) (González, 2006).

Además, se establecieron vínculos de colaboración con los principales actores del sector de la

vivienda. Debido a que el Instituto abandonó las funciones de construcción, para centrarse en su

naturaleza financiera, era imprescindible reactivar el sector de la construcción de vivienda. Para

revertir el clima de desconfianza de los empresarios del ramo con el Infonavit, se firmó el

“Compromiso por la Vivienda”. El documento fue suscrito por el sector empresarial y el gobierno

(representado en el evento por el Presidente de los Estados Unidos Mexicanos). El “Compromiso

por la Vivienda” señalaba los mecanismos de cooperación entre promotores, proveedores e

industriales del ramo y el Infonavit; buscaba convencer a los empresarios para invertir, demostraba

(por medio de cifras y proyecciones) los márgenes de utilidad en el ramo y, señalaba los incentivos

y estímulos para catalizar la inversión necesaria. Por parte del Infonavit, el principal compromiso

era cumplir en tiempo y forma con lo ofrecido (González, 2006).

En términos generales, los efectos positivos de estas reformas fueron: 1) aumento en los

créditos otorgados, 2) aumento en la liquidez del Instituto y disponibilidad de recursos, 3) la

subcuenta de vivienda tuvo rendimientos reales del orden del 2%, 4) el crecimiento del PIB en la

construcción en 1999 fue de más 4.5% con respecto al año anterior (Figura 4). Las variables