Modelo de Notas -Info de Prueba

33

ACEROS CHILCA S.A.C. Estados Financieros 31 de diciembre de 2015

-

Upload

anahi-leon-sandoval -

Category

Documents

-

view

227 -

download

0

Transcript of Modelo de Notas -Info de Prueba

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 1/33

ACEROS CHILCAS.A.C.Estados Financieros

31 de diciembre de 2015

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 2/33

ACEROS CHILCA S.A.C.

Estados Financieros31 de diciembre de 2015

Contenido Pá ina

Estados Financieros

Estado de Situación Financiera 1

Estado de Resultados Integrales 2Estado de Cambios en el Patrimonio

Estado de Flu!os de E"ecti#o $

%otas a los Estados Financieros &' 2(

En miles de soles Not a

2015 201! En miles de soles Not a

2015 201!

"#oa$ditado

"#oa$ditado

Acti%o Pasi%o & PatrimonioActi%o corriente Pasi%o corrienteE"ecti#o ) e*ui#alentes ale"ecti#o

5 2+,- (2( Cuentas /or /agar comerciales -(

Cuentas cobrar di#ersas 6 -10 $(& Otras cuentas /or /agar 10 &2Cuentas cobrar a entidadesrelacionadas

$2 1& Cuentas /or /agar di#ersas 10 ,&,

In#entarios 1+- , Cuentas /or /agar a entidadesrelacionadas

astos /agados /or antici/ado 7 1+1$- 2 0 'ota( )asi%o corriente 1*0!+ ,-,Otros Acti#os 8 +1$- 10+(-('ota( acti%o corriente *+12 13*+03 Pasi%o no corriente

Otros /asi#os nancieros 11 &$+(1Acti%o no corriente Cuentas /or /agar a entidades

relacionadas$&

In#ersiones Inmobiliarias 1+10$ 'ota( )asi%o no corriente 5!* 13 !5Pro/iedad+ /lanta ) e*ui/o 9 ,+2(0 2(+ 1 'ota( )asi%o 55* ,2 31Intangibles - 1

Patrimonio'ota( acti%o no corriente -+*+00 2-*+-5 Ca/ital emitido 12 $$+,01 2$+1$&

Ca/ital Adicional 1(+ $(2

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 3/33

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 4/33

Las notas adjuntas de la página 5 a la 27 forman parte de estos estados nancieros

# mero deCa)ita(emitido Res$(tados ac$m$(ados 'ota(

En miles de soles Accionescom$nes "nota 15/ "nota 1,/ )atrimonio

Saldos al 1 de enero de 201$ 22+(01 22+(01 &-0 2$+(0-

%ue#os a/ortes de acciones 1 +-00 1 +-00 ' 1 +-00

6tilidad del a7o ' 10, 10,

'ota( res$(tados inte ra(es de( a4o 15*,!0 1-*,00 10! 1-* 0+

Sa(dos a( 31 de diciembre de 201!"#o a$ditado/ !1*301 !1*301 ,,+ !3*!15Saldos al 1 de enero de 201& $1+ 01 $1+ 01 --, $ +$1&

Formali8ación del Aumento de Ca/ital +-00 +-00 ' +-00

P9rdida del a7o ' ' +&20 ' +&20

'ota( res$(tados inte ra(es de( a4o 3*,00 3*,00 3*520 -0

Sa(dos a( 31 de diciembre de 2015 !!*+01 !!*+01 2*-51 !2*050

4

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 5/33

Las notas adjuntas de la página 5 a la 27forman parte de estos estados nancierosEn soles 2015 201!

"#o a$ditado/

Acti%idades de o)eraci n6Cobran8as a clientesOtros cobros de e"ecti#o relati#os a la acti#idad de o/eración 1 +(,$ 0

Otros cobros 3 /agos4 en e"ecti#o 32 4Pago a /ro#eedores 3(+$2 4 3 224Pago de sueldos ) bene cios sociales 3 (4Pago de im/uestos 3-&14 3&, 4Intereses /agados 3 $4

E7ecti%o neto )ro%isto )or (as acti%idades de o)eraci n 5*2 , "1*!20/Acti%idades de in%ersi n6Cobran8a /r9stamos ) de/ósitos en garant:aAumento de acti#os intangibles 3- 04 3(04

Ad*uisición de /ro/iedades+ /lanta ) e*ui/o 3 +2$&4 31-+1- 4E7ecti%o neto $ti(i8ado en (as acti%idades de in%ersi n "- .- 5/ "1,*233/Acti%idades de 9nanciamiento6Pr9stamos bancarios recibidosPago de /r9stamos bancariosPago de obligaciones /or arrendamiento nancieroEmisión de acciones +-00 1 +2(1;i#idendos /agados

E7ecti%o neto )ro%isto )or (as acti%idades de 9nanciamiento 3*,00 1 +2(1

Aumento 3;isminución4 neto de e"ecti#o ) e*ui#alente al e"ecti#o 1+ 0E7ectos de (as %ariaciones en (a di7erencia de cambio sobre e(e7ecti%o & e:$i%a(entes a( e7ecti%o mantenido 3,0 "!-1/

E"ecti#o ) e*ui#alentes al e"ecti#o al inicio del a7o (2( &,(E7ecti%o & e:$i%a(entes a( e7ecti%o a( 9na( de( a4o 2*+,- 2

5

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 6/33

Las notas adjuntas de la página 5 a la 27forman parte de estos estados nancieros

6

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 7/33

1. Antecedentes & Acti%idad Econ mica

A. AntecedentesAceros C<ilca S.A.C. 3en adelante la Com/a7:a4+ se constitu)ó el 2, de %o#iembre del 2010.El domicilio legal de la Com/a7:a es A#. Re/=blica de Panam> %? 0 0 ;/to. . 6rb. Re/=blicade Panam>+ San Isidro+ Lima

;. Acti%idad econ micaLa Com/a7:a /ertenece al sector de la industria metal=rgica ) se dedicara /rinci/almente ala "abricación ) comerciali8ación de bolas "or!adas+ utili8adas b>sicamente en la acti#idadminera. Estos /roductos ser>n #endidos en el mercado nacional ) en el e@terior.

C. A)robaci n de (os estados 9nancierosLos estados nancieros al 1 de diciembre de 201& <an sido emitidos con autori8ación de laerencia el 1& de mar8o del 201- ) ser>n /resentados al ;irectorio /ara su a/robación )/osteriormente ser>n sometidos a consideración de la unta eneral de Accionistas *ue sereali8ar> dentro del /la8o establecido /or Le)+ /ara su a/robación de niti#a. En o/inión de la

erencia+ los estados nancieros al 1 de diciembre de 201& ad!untos ser>n a/robados /or el;irectorio ) la unta eneral de Accionistas sin modi caciones. Los estados nancieros al 1de diciembre de 201$ "ueron a/robados /or la unta eneral de Accionistas el 22 de enerodel 201&

2. ;ases de Pre)araci n de (os Estados Financieros

A. ;ases de contabi(i8aci nLos estados nancieros de la Com/a7:a <an sido /re/arados de acuerdo con las %ormasInternacionales de In"ormación Financiera 3en adelante B%IIF 4 + emitidas /or el InternationalAccountingStandardsDoard 3en adelante BIASD 4 #igentes al 1 de diciembre de 201&.

;. Res)onsabi(idad de (a in7ormaci nLa in"ormación contenida en estos estados nancieros es res/onsabilidad dela erencia de laCom/a7:a+ *ue mani esta e@/resamente *ue se <an a/licado en su totalidad los /rinci/ios )criterios incluidos en las %IIF emitidas /or el IASD.

C. ;ases de medici nLos estados nancieros surgen de los registros de contabilidad de la Com/a7:a ) <an sido/re/arados con base en el costo <istórico.

<. =oneda 7$nciona( & moneda de )resentaci nLos estados nancieros se /resentan en Soles 3S 4+ *ue es la moneda "uncional ) de/resentación de la Com/a7:a.

E. Cambios en (as )o(>ticas contab(esLa Com/a7:a <a a/licado consistentemente la /ol:tica contable se7alada en la 3nota 4+ atodos los /er:odos /resentados en estos estados nancieros.

La Com/a7:a <a ado/tado las normas nue#as ) las modi caciones a normas e@istentes+ con"ec<a de a/licación inicial al 1 de enero de 201& las *ue no <an tenido un im/actosigni cati#o en los estados nancieros de la Com/a7:a.

7

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 8/33

F. ?so de estimaciones & @$iciosLa /re/aración de los estados nancieros de acuerdo con las %IIF re*uiere *ue la erencia dela Com/a7:a realice !uicios+ estimaciones ) su/uestos *ue a"ectan la a/licación de las/ol:ticas contables ) los montos de acti#os+ /asi#os+ ingresos ) gastos in"ormados. Losresultados reales /ueden di"erir de estas estimaciones.

Las estimaciones ) su/uestos rele#antes son re#isados regularmente. Las re#isiones de lasestimaciones contables son reconocidas en el /er:odo en *ue la estimación es re#isada ) encual*uier /er:odo "uturo a"ectado.La in"ormación sobre !uicios cr:ticos en la a/licación de /ol:ticas contables *ue tienen ele"ecto m>s im/ortante sobre el monto reconocido en los estados nancieros+ se describe acontinuación5

i. Vida útil y valor recuperable de la propiedad, planta y equipo y ActivosIntangiblesLa de/reciación ) amorti8ación se calcula siguiendo el m9todo de l:nea recta en "uncióna la #ida =til económica estimada del acti#o.

El #alor recu/erable es asignado de acuerdo al im/orte estimado *ue la Com/a7:a/odr:an obtener /or la #enta del elemento al t9rmino de su #ida =til económica+ este#alor recu/erable es estimado al cierre del /er:odo de re/orte.

ii. Estimación por deterioro de las cuentas por cobrarEl im/orte de la /ro#isión /or deterioro de las cuentas /or cobrar comerciales seestablece cuando e@iste e#idencia ob!eti#a *ue la Com/a7:a no /odr> cobrar todos losmontos #encidos de acuerdo con los t9rminos originales de la o/eración de #enta.

iii. ImpuestosSe re*uiere e!ercer !uicio /ara determinar la /ro#isión /ara el im/uesto a la renta.E@isten muc<as transacciones ) c>lculos /or lo *ue el resultado nal del im/uesto es

incierto. La Com/a7:a reconoce un /asi#o /or temas obser#ados en re#isiones scalessobre la base de estimados de si se re*uerir> de /agos adicionales de im/uestos.Cuando el resultado nal de tales re#isiones se cono8ca ) si di ere de las estimaciones/reliminares+ los a!ustes im/actan al saldo del im/uesto a la renta corriente ) al deldi"erido en el /eriodo en *ue se conoce el resultado de la re#isión nal.

El c>lculo del im/uesto a la renta corriente *ue determina la Com/a7:a resulta de laa/licación de las normas tributarias #igentes ) no inclu)en /ro#isiones estimadas *uegeneren en un "uturo di"erencias con res/ecto a las re#isiones scales. En tal sentido nose considera necesario e"ectuar una re#elación de sensibilidad *ue simule una #ariaciónen el c>lculo+ siendo *ue en el caso se /resente alguna di"erencia+ esta no ser:a materialen relación a los resultados de los estados nancieros.

iv. Provisión para procesos administrativos y laboralesPor su naturale8a+ las contingencias sólo se resol#er>n cuando uno o m>s e#entos"uturos ocurran o no+ sobre los cuales la erencia no tiene control. La determinación delas contingencias in#olucra in<erentemente el e!ercicio del !uicio ) el uso de su/uestossobre los resultados de e#entos "uturos.

8

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 9/33

3. Princi)a(es Po(>ticas Contab(esLas /rinci/ales /ol:ticas contables a/licadas en la /re/aración de los estados nancierosse/arados se detallan a continuación. Estos /rinci/ios ) /r>cticas <an sido a/licadosuni"ormemente en todos los a7os /resentados+ a menos *ue se indi*ue lo contrario.

A. E7ecti%o & e:$i%a(entes a( e7ecti%oEl e"ecti#o ) e*ui#alentes al e"ecti#o com/renden el e"ecti#o dis/onible ) los de/ósitos a la#ista en bancos.

;. Instr$mentos 9nancieros no deri%adosLos instrumentos nancieros no deri#ados corres/onden a los contratos *ue dan lugar+simult>neamente+ a un acti#o nanciero en una em/resa ) a un /asi#o nanciero o a uninstrumento de ca/ital en otra em/resa. En el caso de la Com/a7:a+ los instrumentosnancieros corres/onden a instrumentos /rimarios como son cuentas /or cobrar ) cuentas/or /agar.

Los instrumentos nancieros no deri#ados se clasi can como de acti#o+ /asi#o o de/atrimonio de acuerdo con la sustancia del acuerdo contractual *ue les dio origen.

Los intereses+ los di#idendos+ las ganancias ) las /9rdidas generadas /or un instrumentonanciero clasi cado como de /asi#o+ se registran como gastos o ingresos en el estado deresultados integrales. Los /agos a los tenedores de los instrumentos nancieros registradoscomo de ca/ital+ se registran directamente en el /atrimonio neto. Los instrumentosnancieros se com/ensan cuando la Com/a7:a tiene el derec<o legal de com/ensarlos ) laerencia tiene la intención de cancelarlos sobre una base neta+ o de reali8ar el acti#o )cancelar el /asi#o simult>neamente.

Los instrumentos nancieros no deri#ados deben ser reconocidos en los estados nancieros asu #alor ra8onable. El #alor ra8onable es el monto /or el *ue un acti#o /uede serintercambiado entre un com/rador ) un #endedor debidamente in"ormados+ o /uede sercancelada una obligación+ entre un deudor ) un acreedor con su ciente in"ormación+ ba!o los

t9rminos de una transacción de libre com/etencia.En o/inión a la erencia+ los #alores en libros de los instrumentos nancieros al 1 dediciembre de 201& ) de 201$+ son sustancialmente similares a sus #alores ra8onables debidoa sus /eriodos cortos de reali8ación ) o #encimiento o *ue est>n su!etos a intereses a tasas!as similares a las #igentes en el mercado. En las res/ecti#as notas sobre /ol:ticas contablesse re#elan los criterios sobre el reconocimiento ) #aluación de estas /artidas.

C. Acti%os 9nancierosLa Com/a7:a clasi ca sus acti#os nancieros en la categor:a /r9stamos ) cuentas /or cobrar.La clasi cación de/ende del /ro/ósito /ara el cual se ad*uirieron los acti#os nancieros. Laerencia determina la clasi cación de sus acti#os nancieros en la "ec<a de sureconocimiento inicial ) ree#al=a esta clasi cación a la "ec<a de cada cierre.

Préstamos y cuentas por cobrar Los /r9stamos ) las cuentas /or cobrar son acti#os nancieros no deri#ados con /agos !os odeterminables *ue no son coti8ados en un mercado acti#o. Surgen cuando la Com/a7:a/ro#ee dinero+ bienes o ser#icios directamente a un deudor sin intención de negociar lacuenta /or cobrar.

Se inclu)en en el acti#o corriente+ e@ce/to a*uellos con #encimientos ma)ores a12 meses contados des/u9s de la "ec<a del estado de situación nanciera. Estos =ltimos se

9

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 10/33

clasi can como acti#os no corrientes. Los /r9stamos ) las cuentas /or cobrar se inclu)en enlos rubros cuentas /or cobrar comerciales ) otras cuentas /or cobrar en el estado desituación nanciera.La Com/a7:a e#al=a a cada "ec<a de cierre del e!ercicio si e@iste e#idencia ob!eti#a deldeterioro de un acti#o nanciero o gru/o de acti#os nancieros.

<. Pro)iedades* )(anta & e:$i)os

econocimiento y mediciónLa cuenta /ro/iedades+ /lanta ) e*ui/o se registran al costo menos su de/reciaciónacumulada+ ) si las <ubiese+ las /9rdidas acumuladas /or deterioro. El costo inclu)e su /reciode com/ra+ los desembolsos directamente atribuibles a la ad*uisición de estas /artidas ) loscostos /or /r9stamos ca/itali8ados en acti#os cali cados.

Los costos subsecuentes se inclu)en en el #alor en libros del acti#o o se reconocen como unacti#o se/arado+ seg=n corres/onda+ sólo cuando es /robable *ue bene cios económicos"uturos asociados con el acti#o se generen /ara la Com/a7:a ) el costo de estos acti#os/uede ser medido con ablemente.

El #alor residual+ la #ida =til económica ) los m9todos de de/reciación se re#isan ) a!ustan+de ser necesario+ de "orma anual.

!epreciaciónLos terrenos no se de/recian. La de/reciación de los acti#os se calcula siguiendo el m9todode l:nea recta en "unción a la #ida =til económica estimada del acti#o. Las #idas =tileseconómicas estimadas son las siguientes5

ida ti( econ micaen a4os

Edi cios ) otras construcciones Entre 20 ) 2&a*uinaria ) e*ui/o Entre ) 206nidades de trans/orte Entre & ) 1&uebles ) enseres Entre ) 20E*ui/os di#ersos Entre ) 20Herramientas e im/lementos Entre ) 1$

El #alor en libros de un acti#o se castiga inmediatamente a su #alor recu/erable si el #alor enlibros del acti#o es ma)or *ue el estimado de su #alor recu/erable.

E. Intan ib(esLos acti#os intangibles com/renden sustancialmente el costo de ad*uisición de licencias ) loscostos de im/lementación ) de desarrollo del sistema in"ormati#o+ las licencias de /rogramasde cóm/uto ad*uiridos se ca/itali8an sobre la base de los costos necesarios /ara su

ad*uisición ) /ara /oner en "uncionamiento el /rograma es/ec: co. Las licencias tienen una#ida =til de nida ) se muestran al costo menos su amorti8ación acumulada. La amorti8aciónse calcula /or el m9todo de l:nea recta en un /la8o de & a7os.

F. Pasi%os 9nancieros;e acuerdo con lo indicado en la %IC ,+ los /asi#os nancieros se clasi can+ seg=ncorres/onda+ como5 i4 /asi#os nancieros a #alor ra8onable a tra#9s de ganancias ) /9rdidas) ii4 otros /asi#os nancieros. La Com/a7:a determina la clasi cación de sus /asi#osnancieros a la "ec<a de su reconocimiento inicial.

10

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 11/33

Los /asi#os nancieros de la Com/a7:a inclu)en cuentas /or /agar comerciales+ otros/asi#os nancieros ) otras cuentas /or /agar.

11

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 12/33

Godos los /asi#os nancieros se reconocen inicialmente a su #alor ra8onable )/osteriormente se #alori8an a su costo amorti8ado. El costo amorti8ado incor/ora los costosdirectamente atribuibles a la transacción. Los costos de transacción no rele#antes no sontomados en consideración ) se inclu)en en el estado de resultados integrales.

. ArrendamientosLos arrendamientos en los *ue una /orción signi cati#a de los riesgos ) bene cios relati#os ala /ro/iedad son retenidos /or el arrendador se clasi can como arrendamientos o/erati#os.Los /agos e"ectuados ba!o un arrendamiento o/erati#o 3neto de cual*uier incenti#o recibidodel arrendador4 se cargan al estado de resultados integrales sobre la base del m9todo del:nea recta en el /eriodo del arrendamiento.

Los arrendamientos de ma*uinaria ) e*ui/o en los *ue la Com/a7:a asume sustancialmentetodos los riesgos ) bene cios de la /ro/iedad se clasi can como arrendamientos nancieros.Los arrendamientos nancieros se ca/itali8an al inicio del arrendamiento al menor #alor *ueresulte de com/arar el #alor ra8onable del acti#o arrendado ) el #alor /resente de los /agosm:nimos del arrendamiento.

Cada cuota de arrendamiento se distribu)e entre el /asi#o ) el cargo nanciero de modo *uese obtenga una tasa constante sobre el saldo /endiente de /ago. La obligación /or cuotas dearrendamiento corres/ondientes+ neto de cargos nancieros+ se inclu)e en el rubroObligaciones nancieras del estado de situación nanciera. El elemento de inter9s del costonanciero se carga al estado de resultados en el /eriodo del arrendamiento de manera *uese obtenga una tasa de inter9s /eriódica constante sobre el saldo del /asi#o /ara cada/eriodo.

La ma*uinaria ) e*ui/o ad*uiridas a tra#9s de arrendamientos nancieros se de/recian a lolargo de su #ida =til económica o en el /eriodo del arrendamiento+ el menor+ en a*uelloscasos en los *ue no e@istiese certe8a ra8onable de *ue se obtendr> la /ro/iedad del acti#o alt9rmino del /la8o del arrendamiento+ en caso en *ue e@ista certe8a ra8onable *ue se

obtendr> la /ro/iedad al nali8ar el /la8o de arrendamiento+ el /la8o es/erado dede/reciación ser> la #ida =til económica del acti#o.

H. Pr stamosLos /r9stamos se reconocen inicialmente a su #alor ra8onable+ neto de los costos incurridosen la transacción. Estos /r9stamos se registran /osteriormente a su costo amorti8ado+cual*uier di"erencia entre los "ondos recibidos ) el #alor de redención se reconocen en elestado de resultados integrales durante el /eriodo del /r9stamo usando el m9todo de inter9se"ecti#o. Los costos de transacción no rele#antes no son tomados en consideración ) seinclu)e en el estado de resultados integrales. Los /r9stamos se clasi can en el /asi#ocorriente a menos *ue la Com/a7:a tenga el derec<o incondicional de di"erir el /ago de laobligación /or lo menos 12 meses contados desde la "ec<a del estado de situación nanciera.

I. Im)$esto a (as anancias e im)$esto a (as anancias di7eridosEl gasto /or im/uesto a las ganancias del /er:odo com/rende el im/uesto a las gananciascorriente ) di"erido. El im/uesto se reconoce en el estado de resultados integrales.

El cargo /or im/uesto a las ganancias corriente se calcula sobre la base de las le)estributarias /romulgadas o sustancialmente /romulgadas a la "ec<a del estado de situaciónnanciera. La gerencia e#al=a /eriódicamente la /osición asumida en las declaraciones

12

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 13/33

!uradas de im/uestos res/ecto de situaciones en las *ue las le)es tributarias son ob!eto deinter/retación.El im/uesto a las ganancias di"erido se /ro#isiona en su totalidad+ /or el m9todo del /asi#o+sobre las di"erencias tem/orales *ue surgen entre las bases tributarias de acti#os ) /asi#os )sus res/ecti#os #alores mostrados en los estados nancieros. El im/uesto a las gananciasdi"erido se determina usando tasas tributarias 3) legislación4 *ue <an sido /romulgadas a la"ec<a del con#enio de estabilidad tributaria ) *ue se es/era sean a/licables cuando elim/uesto a las ganancias di"erido acti#o se realice o el im/uesto a las ganancias di"erido/asi#o se /ague.

Los im/uestos a las ganancias di"eridos acti#os sólo se reconocen en la medida *ue sea/robable *ue se /rodu8can bene cios tributarios "uturos contra los *ue se /uedan usar lasdi"erencias tem/orales.

Las di"erencias tem/orales deducibles ) las /erdidas tributarias acumuladas generanim/uestos di"eridos acti#os en la medida *ue el bene cio tributario se /ueda usar contra elim/uesto a las ganancias de "uturos e!ercicios gra#ables. EI #alor en libros de im/uestos a las

ganancias di"eridos acti#os se re#isa a la "ec<a de cada estado se/arado de situaciónnanciera ) se reduce en la medida en *ue se determine *ue es im/robable *ue se generesu ciente utilidad im/onible contra la *ue se /ueda com/ensar el acti#o di"erido. Im/uestosa las ganancias di"eridos acti#os *ue no se <a)an reconocido en los estados nancierosse/arados se ree#al=an a la "ec<a de cada estado de situación nanciera.

Los saldos de im/uestos a las ganancias di"eridos acti#os ) /asi#os se com/ensan si e@iste elderec<o legal de com/ensar el im/uesto corriente ) siem/re *ue los im/uestos di"eridos serelacionen con la misma entidad ) con la misma autoridad tributaria.

B. Pro%isiones

"eneral

Las /ro#isiones se reconocen cuando la Com/a7:a tiene una obligación /resente legal oasumida como resultado de un e#ento /asado+ es /robable *ue se re*uiera de la salida derecursos /ara /agar la obligación ) es /osible estimar su monto con ablemente. Cuando ele"ecto del #alor del dinero en el tiem/o es im/ortante+ el monto de la /ro#isión es el #alor/resente de los gastos *ue se es/era incurrir /ara cancelarla. La re#ersión del descuento /orel /aso del tiem/o origina el aumento de la obligación *ue se reconoce con cargo al estadode resultados integrales como gasto nanciero.

Las obligaciones contingentes se re#elan cuando su e@istencia solo se con rmara /ore#entos "uturos o su monto no se /uede medir con ablemente. Los acti#os contingentes nose reconocen+ ) se e@/onen solo si es /robable *ue la Com/a7:a genere un ingreso debene cios económicos en el "uturo.

. ;ene9cios a (os em)(eados

Participación en las utilidadesLa Com/a7:a reconoce un /asi#o ) un gasto /or la /artici/ación legal de los traba!adores enlas utilidades de la Com/a7:a. La /artici/ación de los traba!adores en las utilidades se calculaa/licando la tasa de 10 a la materia im/onible determinada de acuerdo con la legislacióndel im/uesto a la renta #igente. La /artici/ación de los traba!adores se reconoce como unelemento del costo de /roducción+ gastos de #entas ) gastos de administración.

13

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 14/33

14

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 15/33

#ene$cios por ceseLos bene cios /or cese se reconocen en resultados cuando se /agan+ esto es+ cuando larelación laboral se interrum/e antes de la "ec<a normal de retiro o cuando un em/leadoace/ta #oluntariamente el cese a cambio de estos bene cios.

"rati$cacionesLa Com/a7:a reconoce el gasto /or grati caciones ) su corres/ondiente /asi#o sobre lasbases de las dis/osiciones legales #igentes en Per=. Las grati caciones corres/onden a dosremuneraciones anuales *ue se /agan en !ulio ) diciembre de cada a7o.

%ompensación por tiempo de serviciosLa com/ensación /or tiem/o de ser#icios del /ersonal de la Com/a7:a corres/onde a susderec<os indemni8atorios calculados de acuerdo con la legislación #igente la *ue se tiene*ue de/ositar en las cuentas bancarias designadas /or los traba!adores en los meses de abril) no#iembre de cada a7o. La com/ensación /or tiem/o de ser#icios del /ersonal ese*ui#alente al &0 de una remuneración #igente a la "ec<a de su de/ósito. La Com/a7:a notiene obligaciones de /ago adicionales una #e8 *ue e"ect=a los de/ósitos anuales de los

"ondos a los *ue el traba!ador tiene derec<o.VacacionesLas #acaciones anuales del /ersonal se reconocen sobre la base del de#engado. La /ro#isión/or la obligación estimada /or #acaciones anuales del /ersonal resultantes de ser#icios/restados /or los em/leados se reconoce en la "ec<a del estado indi#idual de situaciónnanciera.

L. P rdida )or deterioro de %a(orCuando e@isten acontecimientos o cambios económicos *ue indi*uen *ue el #alor de unacti#o de larga #ida /ueda no ser recu/erable+ la erencia re#isa el #alor en libros de estosacti#os. Si luego de este an>lisis resulta *ue su #alor en libros e@cede su #alor recu/erable+se reconoce una /9rdida /or deterioro en el estado de resultados integrales. Los im/ortes

recu/erables se estiman /ara cada acti#o o+ si no es /osible+ /ara cada unidad generadorade e"ecti#o.

El #alor recu/erable de un acti#o de larga #ida o de una unidad generadora de e"ecti#o36 E4+ es el ma)or #alor entre su #alor ra8onable menos los costos de #enta ) su #alor deuso. El #alor ra8onable menos los costos de #enta de un acti#o de larga #ida o de una unidadgeneradora de e"ecti#o+ es el im/orte *ue se /uede obtener al #enderlo+ en una transaccióne"ectuada en condiciones de inde/endencia mutua entre /artes bien in"ormadas+ menos loscorres/ondientes costos de #enta. El #alor de uso es el #alor /resente de los u!os "uturos dee"ecti#o estimados *ue se es/era obtener de un acti#o o de una unidad generadora dee"ecti#o.

Las /ruebas de deterioro e"ectuadas /or la Com/a7:a+ cuando corres/onde+ contem/lan el#alor en uso a ni#el de unidad generadora de e"ecti#o 3gru/o de acti#os m>s /e*ue7oca/aces de generar u!os de e"ecti#o identi cables4. EI c>lculo del #alor en uso de los acti#oscontem/la el descuento del estimado de los u!os de e"ecti#o "uturos a su #alor /resenteusando una tasa de descuento+ antes de im/uestos+ *ue re e!e la e#aluación del mercado ala "ec<a de los estados nancieros sobre el #alor del dinero en el tiem/o ) los riesgoses/ec: cos asociados al acti#o. Las /9rdidas /or deterioro de acti#os #inculados cono/eraciones continuas se reconocen en el estado de resultados integrales en las categor:asde gastos a las *ue corres/onde la "unción del acti#o deteriorado.

15

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 16/33

;e otro lado+ la Com/a7:a e#al=a a cada "ec<a de cierre si e@isten indicios *ue indi*uen *ue/erdidas /or deterioro reconocidas /re#iamente se <an re#ertido /arcial o totalmente. Si seobser#an tales indicios la Com/a7:a estima el im/orte recu/erable del acti#o cu)o #alor enlibros "ue /re#iamente reducido /or deterioro. Las /9rdidas /or deterioro /re#iamentereconocidas+ se e@tornan sólo si el incremento en el #alor recu/erable del acti#o obedece acambios en los estimados *ue se usaron en la o/ortunidad en *ue se reconoció la /erdida /ordeterioro. En estas circunstancias+ el #alor en libros del acti#o se incrementa a su #alorrecu/erable. El reconocimiento de la re#ersión de /9rdidas /or deterioro /re#iamenteregistradas no /uede dar como resultado *ue el #alor en libros del acti#o e@ceda el monto*ue le <abr:a corres/ondido a ese acti#o+ neto de su de/reciación+ si no se <ubierareconocido la /9rdida /or deterioro /re#iamente registrada. La re#ersión de la /erdida /ordeterioro se reconoce en el estado de resultados integrales.

=. Reconocimiento de in resosLos ingresos com/renden el #alor ra8onable de la #enta de /roductos neto de reba!as )descuentos. Los ingresos se reconocen en el resultado del /eriodo como sigue5

Ingreso por ventas de bienesLos ingresos son reconocidos cuando se <an trans"erido todos los riesgos ) bene ciosin<erentes a la /ro/iedad del bien entregado+ sea /robable *ue los bene cios económicosasociados a la transacción u)an a la Com/a7:a ) el im/orte del ingreso /uede ser medidocon ablemente.

InteresesLos ingresos /or intereses se reconocen en base al rendimiento e"ecti#o en /ro/orción altiem/o transcurrido. Los dem>s ingresos se reconocen cuando de#engan.

#. Reconocimiento de costos & astosLos costos ) gastos se reconocen a medida *ue se de#enga inde/endientemente del

momento en *ue se reali8an+ ) se registran en los /er:odos en los cuales se relacionan conlos ingresos res/ecti#os.

O. Costos de 9nanciamientoLos costos de nanciamiento incurridos /ara la construcción de cual*uier acti#o cali cable seca/itali8an durante el /er:odo *ue se re*uiera /ara com/letar ) /re/arar el acti#o /ara suuso. Otros costos de nanciamiento se reconocen en el estado de resultados integrales.

P. Contin enciasLos /asi#os contingentes no se reconocen en los estados nancieros ) se e@/onen en notas alos estados nancieros a menos *ue su ocurrencia sea remota. Los acti#os contingentes nose reconocen en los estados nancieros ) se re#elan sólo si es /robable su reali8ación.

D. Ca)ita( emitidoLas acciones comunes ) de in#ersión se clasi can como /atrimonio ) se reconocen a su #alornominal.

R. <istrib$ci n de di%idendosLa distribución de di#idendos a los accionistas se reconoce como /asi#o en los estadosnancieros en el /eriodo en el *ue 9stos se a/rueban /or los accionistas de la Com/a7:a

16

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 17/33

S. In resos & astos 9nancierosLos ingresos ) gastos nancieros se registran en el estado de resultados integrales en los/er:odos con los cuales se relacionan ) se reconocen cuando se de#engan+inde/endientemente del momento en *ue se /erciben o desembolsan.

'. 'ransacciones & sa(dos en moneda e tran@era Gransacciones en moneda e@tran!era se consideran a*uellas *ue se e"ect=an en una monedadi"erente a la moneda "uncional. Las transacciones en moneda e@tran!era se traducen a lamoneda "uncional usando los ti/os de cambio #igentes a las "ec<as de las transacciones o dela "ec<a de #aluación cuando las /artidas se remiden.

Las ganancias o /9rdidas /or di"erencias en cambio *ue resulten del /ago de talestransacciones ) de la con#ersión a los ti/os de cambio al cierre del e!ercicio de acti#os )/asi#os monetarios denominados en moneda e@tran!era+ se reconocen en el estado deresultados integrales.

6n segmento geogr> co consiste en /ro#eer /roductos o ser#icios dentro de un ambiente

económico /articular *ue est> su!eto a riesgos ) bene cios *ue son di"erentes de a*uellossegmentos *ue o/eran en otros ambientes económicos.

La Com/a7:a /resenta in"ormación /or segmentos+ clasi cados en "unción a los ti/os de/roductos *ue "abrica5 a4 bolas+ b4 /ie8as

?. #$e%os )ron$nciamientos contab(es :$e no an sido ado)tados antici)adamenteLas siguientes normas e inter/retación <an sido /ublicadas con a/licación /ara /er:odos *uecomien8an con /osterioridad a la "ec<a de /resentación de estos estados nancieros.

La %IIF ,+ BInstrumentos nancieros + reem/la8a las gu:as de la %IC , InstrumentosFinancieros5 Reconocimiento ) edición. La %IIF , inclu)e gu:as re#isadas /ara laclasi cación ) medición de instrumentos nancieros+ inclu)endo un nue#o modelo de

/9rdidas crediticias es/eradas /ara calcular el deterioro de los acti#os nancieros+ ) losnue#os re*uerimientos generales de contabilidad de coberturas. Gambi9n mantiene lasgu:as relacionadas con el reconocimiento ) la ba!a de cuentas de los instrumentosnancieros de la %IC ,. La Com/a7:a e#aluar> el im/acto total de la %IIF , ) /laneaado/tar la %IIF , a m>s tardar en el /eriodo contable *ue inicia a /artir del 1 de enero de201 . Se /ermite su ado/ción antici/ada.

La %IIF 1&+ BIngresos de acti#idades ordinarias /rocedentes de contratos de clientes +establece un marco com/leto /ara determinar si se reconocen ingresos de acti#idadesordinarias+ cu>ndo se reconocen ) en *u9 monto. Reem/la8a las actuales gu:as /ara elreconocimiento de ingresos+ inclu)endo la %IC 1 BIngresos de Acti#idades Ordinarias +%IC 11 BContratos de Construcción ) BCI%IIF 1 Programas de Fideli8ación de Clientes .La modi cación no es obligatoria /ara la com/a7:a <asta el /eriodo contable *ue inicia el1 de enero de 201 . Se /ermite su ado/ción antici/ada.

La %IIF 1-+ BArrendamientos + emitida el 1 de enero de 201-. Esta norma re*uiere *uelas entidades contabilicen todos los arrendamientos en sus estados nancieros. El/rinci/al im/acto en las entidades con arrendamientos o/erati#os es incremento enacti#o ) deuda nanciera+ as: como en sus m9tricas de re/orte. La %orma es obligatoria/ara los /eriodos anuales *ue se in"orman+ *ue inician el 1 de enero de 201, o des/u9s.Se /ermite su ado/ción antici/ada.

17

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 18/33

odi caciones a la %IC 12+ BIm/uesto a las anancias ' Reconocimiento de im/uesto alas ganancias di"erido acti#o /or /9rdidas no reali8adas. Esta modi cación en"ati8aconsiderar la e@istencia de restricciones legales a la utili8ación de ganancias scales"uturas contra las cuales se a/licar> las di"erencias tem/orales+ as: como la e@istencia dee#idencia su ciente del im/orte de recu/eración del #alor del acti#o di"erido /or im/ortema)or a su #alor en libros. La modi cación no es obligatoria /ara la com/a7:a <asta el 1de enero de 201 . Se /ermite su ado/ción antici/ada.

La erencia de la Com/a7:a se encuentra e#aluando el im/acto+ en caso de e@istir alguno+ dela ado/ción de estas modi caciones ) nue#as %ormas Internacionales de In"ormaciónFinanciera 3%IIF4 emitidas *ue a=n no son e"ecti#as a la "ec<a de losestados nancieros.

!. Administraci n de Ries os FinancierosLas acti#idades de la Com/a7:a la e@/onen a una #ariedad de riesgos nancieros5 riesgos demercado 3inclu)endo el riesgo de ti/o de cambio+ riesgo de tasa de inter9s ) riesgo de /recio4+riesgo de cr9dito+ riesgo de li*uide8 ) riesgo de ca/ital. El /rograma de administración de riesgosnancieros de la Com/a7:a busca reducir los /otenciales e"ectos ad#ersos en el rendimientonanciero de la Com/a7:a. Los as/ectos m>s im/ortantes en la administración de estos riesgosson los siguientes5

A. Ries os de ti)o de cambioLas /rinci/ales transacciones en moneda e@tran!era son en dólares estadounidenses ) est>nrelacionadas con las acti#idades de nanciamiento de la Com/a7:a+ las *ue determinan/asi#os en dic<a moneda. La Com/a7:a est> e@/uesta al riesgo *ue el ti/o de cambio deldólar estadounidense res/ecto del nue#o sol uct=e signi cati#amente de manera ad#ersa.La erencia <a decidido ace/tar este riesgo /or lo *ue no <a e"ectuado o/eraciones con/roductos deri#ados /ara cobertura.

Los saldos en moneda e@tran!era al 1 de diciembre se resumen como sigue5

En miles de d!lares estadounidenses 2015 201!

"#o a$ditado/Acti#o5 E"ecti#o ) e*ui#alentes al e"ecti#o (&- 1&,Cuentas /or cobrar comercialesCuentas /or cobrar a entidades relacionadas 12 'Otras cuentas /or cobrar $ 2$+00astos /agados /or antici/ado - 'Otros acti#os 1&( ' 1*32 1Pasi#o5Cuentas /or /agar comerciales ' Gerceros 314 3 4Cuentas /or /agar a entidades relacionadas 314

Otras cuentas /or /agar 314 314Otros /asi#os nancieros 31-+0 14 '

"1,*033/ 3&4

Pasi%o neto "1!* 0,/ 1(

Al 1 de diciembre de 201& el ti/o de cambio utili8ado /or la Com/a7:a /ara el registro de lossaldos en moneda e@tran!era <a sido el /ublicado /or la Su/erintendencia de Danca+ Seguros) Administradoras de Fondos de Pensiones de S .$1 /or 6SJ 1 /ara los acti#os ) /asi#os

18

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 19/33

2., , /or 6SJ 1 /ara los acti#os ) /asi#os+ al 1 de diciembre de 201$.

Al 1 de diciembre de 201& la Com/a7:a registró una ganancia en cambio+ neta /or miles deS 120 miles de soles 3S 2-&+ incluida en el rubro gastos nancieros del estado de resultadosintegrales4.

En caso e@ista una de#aluación o re#aluación del dólar estadounidenses en relación con elnue#o sol al 1 de diciembre de 201& ) de 201$+ ) se mantengan todas las #ariablesconstantes+ la utilidad neta antes de im/uesto a las ganancias <ubiera aumentado odisminuido como sigue5

Aná(isis de IncrementoGdismin$ci n enE7ectos en res$(tados

antes de im)$estoPer>odo sensibi(idad ?S ti)o de cambio En miles de soles

2015 Re#aluación K10 &-(;e#aluación '10 3&-(4

201! Re#aluación K10 $&

3%o auditado4 ;e#aluación '10 3$&4

;. Ries o de tasa de inter sLos ingresos ) los u!os o/erati#os de la Com/a7:a son inde/endientes de los cambios en lastasas de inter9s del mercado debido a *ue sustancialmente la deuda de la Com/a7:a est>su!eta a tasa !a.

En miles de soles 2015 201!"#o a$ditado/

Instr$mentos a tasa 9@aOtros /asi#os nancieros &$+(1

C. Ries o de )recioLa Com/a7:a est> e@/uesta al riesgo de uctuación de los /recios de los metales. Paramitigar dic<o riesgo+ los contratos de #enta de bolas ) /ie8as de acero ) <ierro contem/lan la/osibilidad de !ación de /recios /ara cubrir esta contingencia. Los contratos de #enta debolas ) /ie8as a mediano ) largo /la8o+ contienen "órmulas de rea!uste /ara cubrir esteriesgo sobre las #ariaciones de /recio de las /rinci/ales materias /rimas usadas. La #enta aclientes de corto /la8o no re*uieren usar este ti/o de "órmulas+ )a *ue se basan en los costosactuali8ados al momento de ace/tar la orden de com/ra. La Com/a7:a usa la misma /ol:tica/ara la com/ra de sus /rinci/ales materias /rimas. La erencia e#al=a /ermanentemente lacon#eniencia de !ar /recios a e"ectos de no estar e@/uestos al riesgo.

<. Ries o de cr ditoEl riesgo de cr9dito de la Com/a7:a se origina de la inca/acidad de los deudores de /odercum/lir con sus obligaciones+ en la medida *ue 9stas <a)an #encido. La erencia considera*ue la Com/a7:a no tiene riesgo crediticio im/ortante debido )a *ue se encuentra en la "ase/re'o/erati#a

Consecuentemente+ la Com/a7:a no /re#9 /9rdidas signi cati#as *ue sur!an de este riesgo.a)or in"ormación sobre el riesgo de cr9dito se e@/one en la nota -.

19

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 20/33

E. Ries o de (i:$ide8La administración /rudente del riesgo de li*uide8 im/lica mantener su ciente e"ecti#o )e*ui#alentes al e"ecti#o ) la /osibilidad de com/rometer ) o tener com/rometidonanciamiento a tra#9s de una adecuada cantidad de "uentes de cr9dito. ;ebido a lanaturale8a din>mica de sus acti#idades de o/eración e in#ersión+ la Com/a7:a intentaconser#ar e@ibilidad en el nanciamiento a tra#9s del mantenimiento de l:neas de cr9ditocom/rometidas dis/onibles.

A continuación se /resenta un an>lisis de los /asi#os nancieros de la Com/a7:a clasi cadosseg=n su #encimiento+ considerando el /er:odo restante /ara llegar a ese #encimiento en la"ec<a del cierre del e!ercicio5

En miles de soles

a(oren(ibros

F($@odee7ecti%o

contract$a(es=enos

de 1 a4oEntre

1 2 a4os=ás de2 a4os

2015Pasi%os 9nancieros

noderi%adosOtros /asi#os nancieros &$+(1 11$+102 + - 21 ,0 (-Cuentas /or /agarcomerciales ' ' 'Cuentas /or /agar aentidades relacionadas ' 'Otras cuentas /or /agar ,-0 ,-0 ' ' '

55* 11

201! "#o a$ditado/Pasi%os 9nancieros noderi%adosOtros /asi#os nancieros ' ' ' ' 'Cuentas /or /agarcomerciales -( -( -( ' 'Cuentas /or /agar aentidades relacionadas &0 &0 &0 ' 'Otras cuentas /or /agar ' '

31 31 31

La erencia administra el riesgo asociado con los im/ortes incluidos en cada una de lascategor:as mencionadas anteriormente+ los cuales inclu)en el mantener buenas relacionescon las entidades nancieras con el n de asegurar su cientes l:neas de cr9dito en todomomento+ as: como tambi9n sol#entar ca/ital de traba!o con u!os de e"ecti#o /ro#enientede las acti#idades de o/eración.

F. Administraci n de( ca)ita(El ob!eti#o de la Com/a7:a al administrar el ca/ital es sal#aguardar la ca/acidad de continuarcomo em/resa en marc<a ) /ro/orcionar el retorno es/erado a sus accionistas ) losbene cios res/ecti#os a los otros gru/os de inter9s as: como mantener una estructuraó/tima /ara reducir el costo del ca/ital.

20

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 21/33

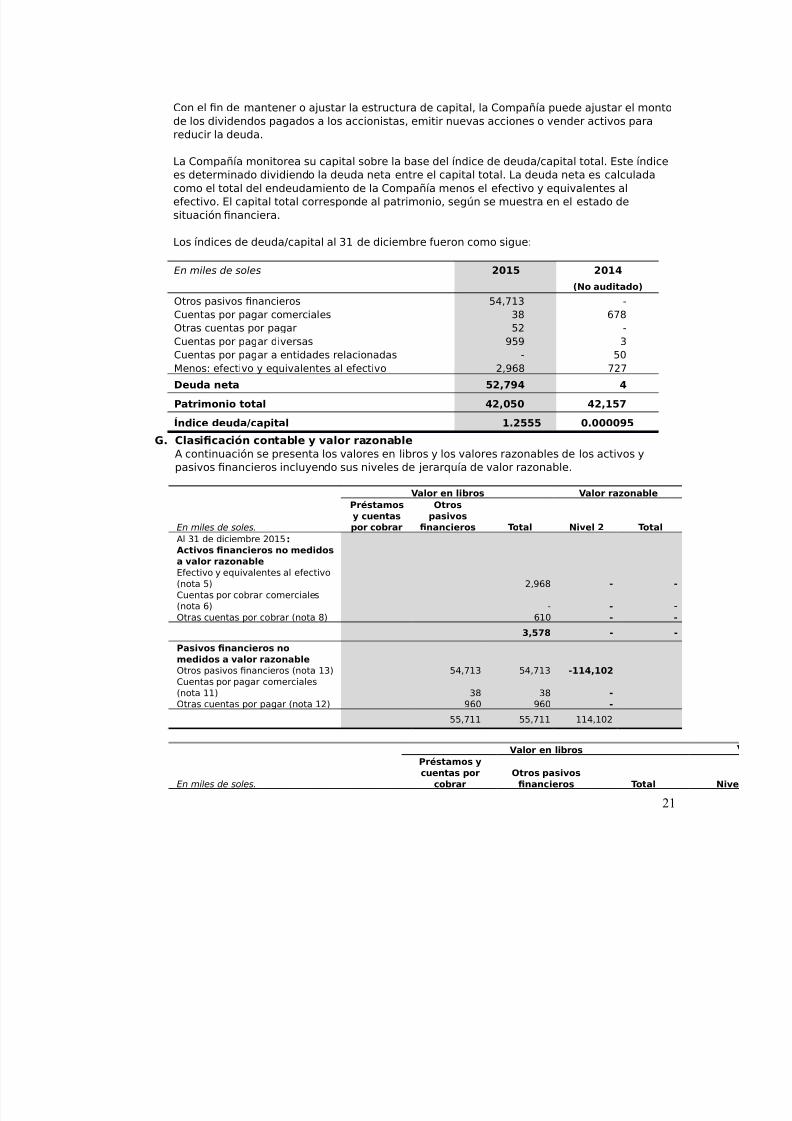

Con el n de mantener o a!ustar la estructura de ca/ital+ la Com/a7:a /uede a!ustar el montode los di#idendos /agados a los accionistas+ emitir nue#as acciones o #ender acti#os /arareducir la deuda.

La Com/a7:a monitorea su ca/ital sobre la base del :ndice de deuda ca/ital total. Este :ndicees determinado di#idiendo la deuda neta entre el ca/ital total. La deuda neta es calculadacomo el total del endeudamiento de la Com/a7:a menos el e"ecti#o ) e*ui#alentes ale"ecti#o. El ca/ital total corres/onde al /atrimonio+ seg=n se muestra en el estado desituación nanciera.

Los :ndices de deuda ca/ital al 1 de diciembre "ueron como sigue5

En miles de soles 2015 201!"#o a$ditado/

Otros /asi#os nancieros &$+(1 'Cuentas /or /agar comerciales -(Otras cuentas /or /agar &2 '

Cuentas /or /agar di#ersas ,&,Cuentas /or /agar a entidades relacionadas ' &0enos5 e"ecti#o ) e*ui#alentes al e"ecti#o 2+,- (2(

<e$da neta 52* +! !

Patrimonio tota( !2*050 !2*15

ndice de$daGca)ita( 1.2555 0.0000+5. C(asi9caci n contab(e & %a(or ra8onab(e

A continuación se /resenta los #alores en libros ) los #alores ra8onables de los acti#os )/asi#os nancieros inclu)endo sus ni#eles de !erar*u:a de #alor ra8onable.

a(or en (ibros a(or ra8onab(e

En miles de soles

Pr stamos& c$entas)or cobrar

Otros)asi%os

9nancieros 'ota( #i%e( 2 'ota(Al 1 de diciembre 201& 6Acti%os 9nancieros no medidosa %a(or ra8onab(eE"ecti#o ) e*ui#alentes al e"ecti#o3nota &4 2+,-Cuentas /or cobrar comerciales3nota -4 'Otras cuentas /or cobrar 3nota 4 -10

3*5 -Pasi%os 9nancieros nomedidos a %a(or ra8onab(eOtros /asi#os nancieros 3nota 1 4 &$+(1 &$+(1 11!*102

Cuentas /or /agar comerciales3nota 114Otras cuentas /or /agar 3nota 124 ,-0 ,-0

&&+(11 &&+(11 11$+102

a(or en (ibros

En miles de soles

Pr stamos &c$entas )or

cobrarOtros )asi%os

9nancieros 'ota( #i%e

21

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 22/33

Al 1 de diciembre 201$ 6"#o a$ditado/Acti%os 9nancieros no medidos a %a(orra8onab(eE"ecti#o ) e*ui#alentes al e"ecti#o 3nota &4 (2( (2(Cuentas /or cobrar comerciales 3nota -4 'Otras cuentas /or cobrar 3nota 4 $(& $(&

1*202 1*202Pasi%os 9nancieros no medidos a %a(orra8onab(eOtros /asi#os nancieros 3nota 1 4Cuentas /or /agar comerciales 3nota 114 -( -(Otras cuentas /or /agar 3nota 124

,-1 ,-1

5. E7ecti%o & E:$i%a(entes a( E7ecti%oAl 1 de diciembre este rubro com/rende lo siguiente5

En miles de soles 2015 201!

"#o a$ditado/Fondo !o $ 1$Cuentas corrientes 2+,-$ (1

2*+,- 2

Al 1 de diciembre de 201& la Com/a7:a mantiene sus cuentas corrientes en institucionesnancieras locales+ denominadas en moneda nacional ) en moneda e@tran!era /ora/ro@imadamente de S 2+,- miles de soles ) de 6SJ (1 miles de dólares res/ecti#amente+ al1 de diciembre de 201&.

;e acuerdo con la in"ormación *ue suministra A/o)o M Asociados Internacionales S.A.C. la calidadde las instituciones nancieras en las *ue se de/osita el e"ecti#o de la Com/a7:a se discrimina

como sigue5

En miles de soles 2015 201!"#o a$ditado/

;e/ósitos en bancosClasi cación A K 2,-$ (1

2+,! 13

,. Otras C$entas )or Cobrar "#eto/Al 1 de diciembre este rubro com/rende lo siguiente5

En soles 2015 201!"#o a$ditado/

Otras cuentas /or cobrar di#ersas $,1 $$Otras cuentas /or cobrar 11, 2(

,10 ! 5

. astos )a ados )or Antici)adoAl 1 de diciembre este rubro com/rende lo siguiente5

22

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 23/33

En soles 2015 201!"#o a$ditado/

Comisiones leasing 1+1$$ '

astos /agados /or Antici/ado 2 2 01*1!, 230

23

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 24/33

-. Otros Acti%osAl 1 de diciembre este rubro com/rende lo siguiente5

En soles"#orriente 2015 201!

"#o a$ditado/I N 2+&0- 2+ 01Antici/os otorgados &-- +22$Pagos a Cta Renta de ra Categor:a ($ 21

3*1!, 10* 3-

Impuesto general a las ventasCorres/onde al im/uesto general a las #entas ' I N /agado /or la Com/a7:a en la ad*uisición debienes ) ser#icios. Este I N ser> recu/erado con el im/uesto *ue resulte de sus #entas "uturas.En el caso de e@/ortaciones+ adem>s del /rocedimiento antes mencionado+ el cr9dito scal /uedeser com/ensado autom>ticamente con la deuda tributaria originada /or /agos a cuenta ) de

regulari8ación del im/uesto a la Renta+ o /or cual*uier otro tributo a cargo de la Com/a7:a *uesea ingreso del Gesoro P=blico. En caso de no ser /osible la indicada recu/eración+ el saldo a "a#orser> de#uelto mediante notas de cr9dito negociables+ c<e*ues no negociables ) o abono encuenta corriente o de a<orros. La com/ensación ) de#olución del saldo a "a#or tendr> como l:miteun /orcenta!e e*ui#alente a la tasa del I N+ inclu)endo el Im/uesto de Promoción unici/al sobreel #alor FOD seg=n declaraciones de e@/ortación debidamente numeradas+ *ue sustenten lase@/ortaciones embarcadas en el /eriodo.

Corres/onde al cr9dito ad*uirido+ el cliente al momento de e"ectuar su declaración ) /agomensual del I N deducir> el im/orte *ue se le <ubiera /ercibido de su I N a /agar

Corres/onde al cr9dito ad*uirido+ Los /ro#eedores /odr>n deducir los montos *ue se les <ubieranretenido+ contra su I N *ue le corres/onda /agar.

Corres/onde al cr9dito *ue est> /endiente de a/licar+ es decir a=n no se /uede a/licar <asta *uecum/la con ciertas "ormalidades o re*uisitos.

Impuesto a las ganancias de tercera categor&aCorres/onde al saldo a "a#or del im/uesto a las ganancias de tercera categor:a *ue la Com/a7:a/uede a/licar contra los /agos a cuenta mensuales o de regulari8ación de dic<os im/uestos

Corres/onde a los /agos reali8ados antici/adamente a los /ro#eedores+ el cual est>n su!etos acom/ensar con "uturas ad*uisiciones de bienes o ser#icios+ dic<os antici/os est>n e@/resados enmoneda nacional ) moneda e@tran!era. Gambi9n <a) antici/os a em/resas relacionadas.

+. Pro)iedad* P(anta & E:$i)oEl mo#imiento en el costo ) el de su corres/ondiente de/reciación acumulada de /ro/iedades /lanta )

e*ui/os+ /or los a7os terminados al 1 de diciembre+ es el siguiente5

Edi9caciones =$eb(es & E:$i)os E:$i)os Herramien

tas ?nidades 'raba@os Sa(dos

24

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 25/33

En miles de soles 'errenos&contr$ciones

enseres di%ersos <ecom)$to

eim)(ement

osPor

recibir en c$rso 9na(es

A4o 2015 5

Costo 5

Saldos neto iniciales 20+ 2, (+&0$ 0 2, ' ' ' 0 2 + -2Reclasi co a Cta /orCobrar al DCP ($ '& -Adiciones 10$ $ 1$ 1&& 1& 2+-02 2+ ,

Grans"erencias de A/erturade Construcciones 0 '(+&0$ (+0-- '$Reclasi caciones &+$(& &+$(Adiciones ArrendamientoFinanciero &2+,20 &2+,20A( 31 de diciembre de2015 20*+03 0 10! 2- 1! 155 15 ,-*0,3 -+*2-

<e)reciaci n6Saldo inicial 0 $(& 0 ( 0 0 0 0 $Adiciones ;EPRECIACIO%

201&2 2

Retiros

A!ustes '$(& '1 '$(

A( 31 de diciembre de2015 0 0 2 + 0 2 1

a(or en (ibros neto a(cierre 20*+03 0 102 1+ 1! 153 15 ,-*0,3 -+*2,

Edi9caciones =$eb(es & E:$i)os E:$i)os Herramien

tas ?nidades 'raba@os Sa(dos

En miles de soles 'errenos&contr$ciones

enseres di%ersos <ecom)$to

eim)(ementos

Porrecibir en c$rso 9na(es

A4o201! 5"#oa$ditado/Costo6

Saldos neto iniciales 20+ 2, 1+10$ ' 2, ' ' ' 0 21+,-

Adiciones 0 -$00 ' 0 0 -$0

A( 31 de diciembre de201! 20*-2+ *50! 0 2+ 0 0 0 0 2-*3,

<e)reciaci n6Saldo inicial 0 221 0 $ 0 0 0 0 22

Adiciones 0 2&$ 0 0 0 0 0 2&

A( 31 de diciembre de201! 0 ! 5 0 0 0 0 0 !-

a(or en (ibros neto a(cierre 20*-2+ *02+ 0 22 0 0 0 0 2 *--

25

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 26/33

Al 1 de diciembre de 201& las construcciones en curso com/renden /rinci/almenteim/lementación de las instalaciones *ue com/renden la /lanta.

El gasto /or de/reciación /or el a7o terminado el 1 de diciembre de 201& se <a asignado en elestado de resultados integrales a los gastos de administración.

10. Otras C$entas Por Pa arAl 1 de diciembre este rubro com/rende lo siguiente5

En miles de soles 2015 201!"#o a$ditado/

;e/ósitos Recibidos en arantia ,&( 'Renta de $ta Cat. 10 'Renta de &ta. Cat. 12 '

Essalud - 'O%P 1 'AFP ( 'Nacaciones /or Pagar ( 'CGS 'Otras Cuentas /or Pagar ;i#ersas

1*011 3

Renta de $ta Cat.5 Corres/onde a im/uestos *ue /ertenece a las retenciones reali8adas a/ro#eedores inde/endientes *ue /restan ser#icio+ dic<o tributo se /agar> en el siguiente /eriodo.

Renta de &ta Cat.5 Corres/onde a im/uestos *ue /ertenece a las retenciones reali8adas atraba!adores de/endientes de la com/a7:a+ dic<o tributo se /agar> en el siguiente /eriodo.

Essalud5 Corres/onde a contribución social /ara *ue los traba!adores de la com/a7:a se atiendanen <os/itales+ tambi9n se debe /agar en el siguiente /eriodo.

.%. ;e/ósitos Recibidos en arant:a5 Corres/onde a garant:as retenidas a /ro#eedores con lanalidad de asegurar el ser#icio se cum/la seg=n contrato.

11. Pasi%osFinancierosLa com/osición de este rubro /or los a7os 201& ) de 201$ es como sigue5

En miles desoles

'asade Ca)ita(

Ca)ita(corriente

Ca)ita( nocorriente

AcreedorC(ase de

Ob(i aci n arant>a=oneda

inters cto. 2015 201! 2015 201! 2015 201!

"#oa$ditad

o /

"#oa$ditad

o /

"#oa$ditad

o /Danco deCr9dito delPer=

Leasing o/r9stamo dólar

$+,, &$+(10.00 0.00 0.00 &$+(1$ 0.00

Los /r9stamos del DCP contienen ciertas restricciones /ara la Com/a7:a+ res/ecto de lossiguientes co#enants+ los cuales la Com/a7:a <a #enido cum/liendo.

26

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 27/33

3i4 antener un :ndice de cobertura no menor a 1.0.3ii4 antener un :ndice de li*uide8 no menor a 1.0.3iii4 antener un :ndice de endeudamiento menos 1.(&.

27

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 28/33

Edi9caciones =$eb(es & E:$i)os E:$i)os Herramien

tas ?nidades 'raba@os Sa(dos

En miles de soles 'errenos&contr$ciones

ens ere s di% ers os <ecom)$to

eim)(ement

osPor

recibir en c$rso 9na(es

A4o 2015 5 Costo 5

Saldos neto iniciales 20 2, (&0$ 0 2, ' ' ' 0 2 -2

Reclasi co a Cta /orCobrar al DCP ($ '& -,

Adiciones 10$ $ 1$ 1&& 1& (,& 2$& Grans"erencias de A/erturade Construcciones 0 '(&0$ (&0$ 0

Reclasi caciones ' 1$ ' 1$

Adiciones ArrendamientoFinanciero &2,21 &2,21

A( 31 de diciembre de2015 20*+03 0 10! 2- 1! 155 15 ,-*0,! -+*2-3

<e)reciaci n6

Saldo inicial 0 $(& 0 ( 0 0 0 0 $ 2Adiciones ;EPRECIACIO%201& 2 2 (

Retiros

A!ustes '$(& '1 '$(-

A( 31 de diciembre de2015 0 0 2 + 0 2 13

a(or en (ibros neto a(cierre 20*+03 0 102 1+ 1! 153 15 ,-*0,! -+*2 0

Edi9caciones =$eb( es & E:$i)os E:$i)os Herramien

tas ?nidades 'raba@os Sa(dos

En miles de soles 'errenos&contr$ciones

enseres di%ersos <ecom)$to

eim)(ementos

Porrecibir en c$rso 9na(es

A4o201! 5"#oa$ditado/

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 29/33

Costo6Saldos neto iniciales 20+ 2, 1+10$ ' 2, ' ' ' 0 21+,-2

Adiciones 0 -$00 ' 0 0 -$00

A( 31 de diciembre de201! 20*-2+ *50! 0 2+ 0 0 0 0 2-*3,2

<e)reciaci n6Saldo inicial 0 221 0 $ 0 0 0 0 22&

Adiciones 0 2&$ 0 0 0 0 0 2&(

A( 31 de diciembre de201! 0 ! 5 0 0 0 0 0 $ 2

a(or en (ibros neto a(cierre 20*-2+ *02+ 0 22 0 0 0 0 2 *--0

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 30/33

12. Ca)ita( Emitido3a4 Al 1 de diciembre de 201& ) de 201$ el ca/ital autori8ado+ suscrito ) /agado

de acuerdo con los estatutos de la Com/a7:a ) sus modi caciones est>re/resentado /or $$+ ,00+($1 acciones comunes de #alor nominal de S 1 cadauna. Las acciones comunes no listan en bolsa.

Al 1 de diciembre de 201& la estructura societaria del ca/ital emitido de laCom/a7:a es la siguiente5

Partici)antesSocietarios

Porcenta@e de)artici)aci n

Ca)ita( se n Jde )artici)aci n

Arce Alle#a ian"ranco 0.01 $In#ersiones Industriales C<ilca S.A.C. ,,.,, $$+ ,-

100.00J $$+,00

3b4 El Ca/ital Adicionalseg=n acuerdo de actas "ue-+&-0 en e"ecti#o re/resentada/or -&-0 acciones

13. Res$(tados Ac$m$(ados;e acuerdo con lo se7alado /or el ;ecreto Legislati#o % ,$& del 2 de diciembrede 200 + *ue modi có la Le) del Im/uesto a la Renta+ las /ersonas !ur:dicasdomiciliadas *ue acuerden la distribución de di#idendos o cual*uier otra "orma dedistribución de utilidades+ retendr>n el $.1 del monto a distribuir+ e@ce/tocuando la distribución se e"ect=e a "a#or de /ersonas !ur:dicas domiciliadas. Estedecreto estu#o #igente <asta el 1 de diciembre de 201$.

El 1& de diciembre de 201$ se /romulgó la Le) %ro. 02,- ' odi cación de lastasas del Im/uesto a las ganancias de traba!o ) de "uentes e@tran!eras+ *ue

establece la reducción /rogresi#a en los /ró@imos & a7os del im/uesto a lasganancias. Esta le) establece las siguientes tasas5 2 /ara el 201& ) 201-+ 2(/ara el 201( ) 201 ) el 2- /ara el 201, en adelante. La reducción se7alada secom/ensar> con el incremento de las tasas a/licables a distribución de utilidades+la cual al 1 de diciembre de 201& es -. + igualmente /ara el 201-+ /ara el201( ) 201 ) ,. /ara el 201, en adelante+ sal#o *ue la distribución se realicea "a#or de otras /ersonas !ur:dicas domiciliadas en Per=.

1!. Sit$aci n 'rib$taria;e acuerdo con la legislación tributaria #igente+ el im/uesto a las ganancias de las/ersonas !ur:dicas se calcula /ara el a7o 201& con una tasa del 2 + sobre surenta neta 3 0 /ara el a7o 201$4.

La Com/a7:a al calcular su materia im/onible /or el a7o terminado el 1 dediciembre de 201& <a determinado una /9rdida tributaria ascendente amiles S, de soles.

;e acuerdo con la legislación tributaria #igente+ la /9rdida tributaria+ a o/ción dela Com/a7:a /odr> com/ensar las utilidades de e!ercicios "uturos a/licandocual*uiera de los siguientes sistemas5 a4 com/ensar la /9rdida tributaria generadaal total de utilidades tributarias del e!ercicio /or cuatro 3$4 a7os contados a /artirdel a7o inmediato /osterior al de su generación transcurrido el /la8o de cuatro 3$4a7os+ cual*uier remanente *ue no <a)a sido com/ensado no /odr> com/ensarsecontra utilidades tributarias de e!ercicios /osteriores+ o b4 com/ensar el &0 delas utilidades anuales <asta agotarlas. La o/ción del sistema a a/licar /or laCom/a7:a se e!erce con o/ortunidad de la /resentación de la declaración !urada

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 31/33

del im/uesto ) una #e8 e!ercida la o/ción no es /osible modi car el sistema. LaCom/a7:a <a o/tado /or la o/ción a4.

A. El 1& de diciembre de 201$ se /romulgo la Le) %ro. 02,- ' odi caciónde las tasas del Im/uesto a las rentas de traba!o ) de "uentes e@tran!eras+*ue establece la reducción /rogresi#a en los /ró@imos & a7os del im/uesto ala renta. Esta le) establece las siguientes tasas5 2 /ara el 201& ) 201-+

2( /ara el 201( ) 201 ) el 2- /ara el 201, en adelante. La reducciónse7alada se com/ensar> con el incremento de las tasas a/licables adistribución de utilidades+ la cual al 1 de diciembre de 201$ es de $.1 + *ueser> incrementada a -. /ara el 201& ) 201-+ /ara el 201( ) 201 ),. /ara el 201, en adelante+ sal#o *ue la distribución se realice a "a#or deotras /ersonas !ur:dicas domiciliadas en el Per=.

D. En a/licación del ;ecreto Legislati#o %? ,(2+ a /artir del 1 de enero de2010 se <a eliminado la e@oneración a las ganancias de ca/ital e intereses/ro#enientes de #alores mobiliarios emitidos /or /ersonas !ur:dicasconstituidas o establecidas en el /a:s+ as: como tambi9n+ los intereses )ganancias de ca/ital /ro#enientes de bonos emitidos /or el Estado Peruano+ )

los /ro#enientes de Certi cados de ;e/ósitos del Danco Central de Reser#a.

C. Para los e"ectos del im/uesto a las ganancias+ im/uesto general a las#entas e im/uesto selecti#o al consumo+ el #alor de mercado de lastransacciones entre /artes #inculadas se debe determinar bas>ndose en lasnormas de /recios de trans"erencia. Estas normas de nen+ entre otros+ un>mbito de a/licación+ criterios de #inculación+ as: como an>lisis decom/arabilidad+ metodolog:as+ a!ustes ) declaración in"ormati#a. Las normasse7alan *ue cum/li9ndose ciertas condiciones+ las em/resas est>n obligadasa contar con un Estudio G9cnico *ue res/alde el c>lculo de los /recios detrans"erencia de transacciones con entidades relacionadas. Asimismo+ estaobligación rige /ara toda transacción reali8ada desde+ <acia o a tra#9s de/a:ses o territorios de ba!a o nula im/osición.

Al res/ecto+ la erencia de la Com/a7:a+ considera *ue /ara /ro/ósitos de loanterior se <a tomado en cuenta lo establecido en la legislación tributariasobre /recios de trans"erencia /ara las transacciones entre entidadesrelacionadas ) a*uellas reali8adas desde+ <acia o a tra#9s de /a:ses oterritorios de ba!a o nula im/osición+ /or lo *ue no surgir>n /asi#os deim/ortancia al 1 de diciembre de 201&. Esto inclu)e considerar laobligación+ si la <ubiere+ de /re/arar ) /resentar la declaración !urada anualin"ormati#a de /recios de trans"erencia del e!ercicio scal 201& en el /la8o )"ormato *ue la S6%AG indicar>.

;. Hasta el 1 de diciembre de 201&+ la distribución total o /arcial de

di#idendos u otras "ormas de distribución de utilidades se encuentra gra#adacon el im/uesto a las ganancias con una retención del -. . %o est>com/rendida la distribución de utilidades *ue se e"ect=e a "a#or de /ersonas

!ur:dicas domiciliadas. Ner 3b4.

E. A /artir del a7o 200& se <a establecido un im/uesto tem/oral a losacti#os netos+ cu)a base im/onible est> constituida /or el #alor de los acti#osnetos a!ustados al cierre del e!ercicio anterior al *ue corres/onda el /ago+deducidas las de/reciaciones+ amorti8aciones+ el enca!e e@igible ) las/ro#isiones es/ec: cas /or riesgo crediticio. La tasa del Im/uesto es del 0.$/ara el 201$ ) 201 a/licable al monto de los acti#os netos *ue e@cedan deS 1 millón. El citado im/uesto /odr> ser /agado al contado o en nue#ecuotas mensuales sucesi#as. El monto /agado /uede ser utili8ado contra los/agos a cuenta del R9gimen eneral del Im/uesto a las anancias de los/er:odos tributarios de mar8o a diciembre del e!ercicio gra#able /or el cual se

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 32/33

/agó el im/uesto <asta la "ec<a de #encimiento de cada uno de los /agos acuenta ) contra el /ago de regulari8ación del im/uesto a las ganancias dele!ercicio gra#able al *ue corres/onda. La Com/a7:a <a /agado el Im/uesto

Gem/oral a los Acti#os %etos /ara el a7o 201& de miles de S 1-( de soles 3Enel a7o 201$ no se reali8ó ning=n /ago /or IGA%4.

F. Asimismo+ se <a establecido en 1& la tasa de retención de Im/uesto alas anancias a/licable a la asistencia t9cnica /restada /or entidades nodomiciliadas en el /a:s+ inde/endientemente del lugar donde se lle#e a caboel ser#icio+ siem/re *ue se cum/la con los re*uisitos se7alados en la Le) delIm/uesto a la Renta.

. En los a7os 201& ) 201$ no <a) cargo /or im/uesto a las gananciascorriente debido a *ue no resultó renta gra#able sino /9rdida tributaria. La/9rdida tributaria de la Com/a7:a /or com/ensar acumulada al 1 dediciembre de 201& asciende a S 1+ +$ , 3S &+$,$ al 1 de diciembre de201$4.

15. astos de Administraci nEste rubro com/rende lo siguiente5

En miles de soles 2015 201!"#o a$ditado/

astos de /ersonal 21Ser#icios Prestados /or Gerceros 2;e/reciación 3nota ,4 (

Gributos ,,Otros gastos 2(,0 %o Ha)

;etalle

3*155

1,. In resos" astos/ O)erati%osEste rubro com/rende lo siguiente5

En miles de soles 2015 201!"#o a$ditado/

Otros ingresos o/erati#os5;e#olución de saldo a "a#or del e@/ortador3;ra bacQ4Otros ingresos 1+&$( '

Otros gastos o/erati#os5astos e@ce/cionales de /ersonal ' 'Costos !os /roducción normal ' 'Otros gastos ' '

1*5!

1 . In resos " astos/ Financieros

Este rubro com/rende lo siguiente5

En miles de soles 2015 201!"#o a$ditado/

Ingresos /or intereses bancarios - 'anancia /or di"erencia en cambio+ neto 31+ , 4 2&-

8/16/2019 Modelo de Notas -Info de Prueba

http://slidepdf.com/reader/full/modelo-de-notas-info-de-prueba 33/33

Intereses ) gastos de /r9stamosOtros menores 32&4 3((4

"1*+12/ 1 +

1-. Contin encias

La com/a7:a no cuenta con Pro#isiones+ /asi#os contingentes ) acti#oscontingentes /or re#elar.

1+. Hec os Posteriores%o se <a identi cado e#entos subsecuentes al 1 de diciembre de 201& *uedeban ser re/ortados.