MNCS Compendium / IV / Maret 2019 - MNC Sekuritas

116

MNCS Compendium / IV / Maret 2019 1

Transcript of MNCS Compendium / IV / Maret 2019 - MNC Sekuritas

MNCS Compendium / IV / Maret 2019

1

MNCS Compendium / IV / Maret 2019

2

MNCS Compendium / IV / Maret 2019

3

Contents

04

06

09

Kata Sambutan Direktur UtamaMNC Sekuritas

Analisis Makroekonomi Wisnu Wardana

Bond Market Update

14

18

26

29

32

35

38

41

44

47

50

53

21

59

61

63

65

67

69

71

73

78

81

84

87

89

91

94

96

102

106

112

113

114

115

110

Primbon Index & Primbon Analysis

Investment Strategy

PT Bank Central Asia Tbk

PT Astra International Tbk

PT Semen Indonesia Tbk

PT United Tractor Tbk

PT Indofood CBP Sukses Makmur Tbk

PT London Sumatra Indonesia Tbk

PT Gudang Garam Tbk

PT Telekomunikasi Indonesia Tbk

PT Buyung Poetra Sembada Tbk

PT BRI Agroniaga Tbk

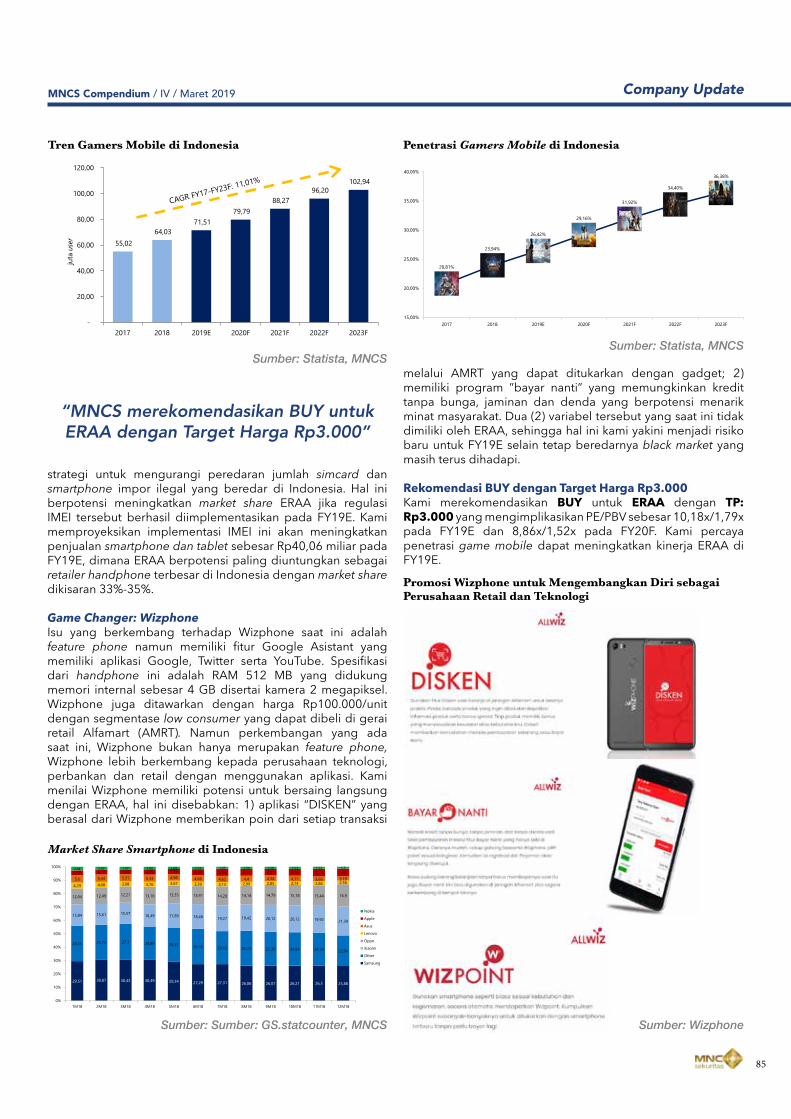

PT Erajaya Swasembada Tbk

PT Puradelta Lestari Tbk

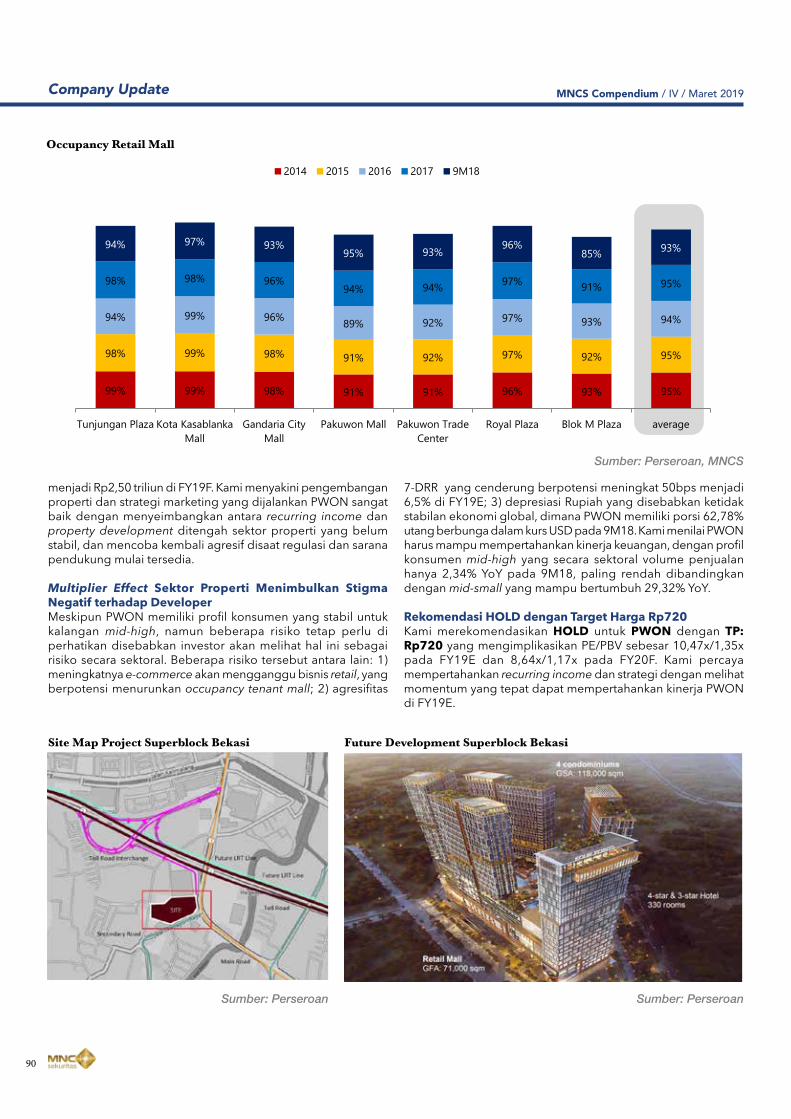

PT Pakuwon Jati Tbk

PT Indonesia Kendaraan Terminal Tbk

PT Blue Bird Tbk

PT GMF Aero Asia Tbk

PT Metrodata Electronics Tbk

PT Jasa Armada Indonesia Tbk

MNCS Stock Universe

Heat Map dan Corporate Action

Kalender Ekonomi

Special Thanks

PT MNC Kapital Tbk

Analisis Sektoral

S&P Global Market Intelligence - Data Dispatch Asia-Pacific Indonesian M&A to Still Prove Attractive for Asian Banks

Analisis Emiten

Appendixes

B-Trade Elliottician - Filosofi Trading Saham ala PUBG

100 Bloomberg ArticleTest-Factor Based ETF Ideas AsEmerging Markets Draw Most Cash

108 Role ModelJessica Tanoesoedibjo

23

MNC Group

MARS Data ScienceDigital Transformation, Leading People,Data & Technology

56

Company EventInvestor Gathering & Corporate Forum 2019: The Last Defense

75

Sektor Automotive

Sektor Banking

Sektor Consumer

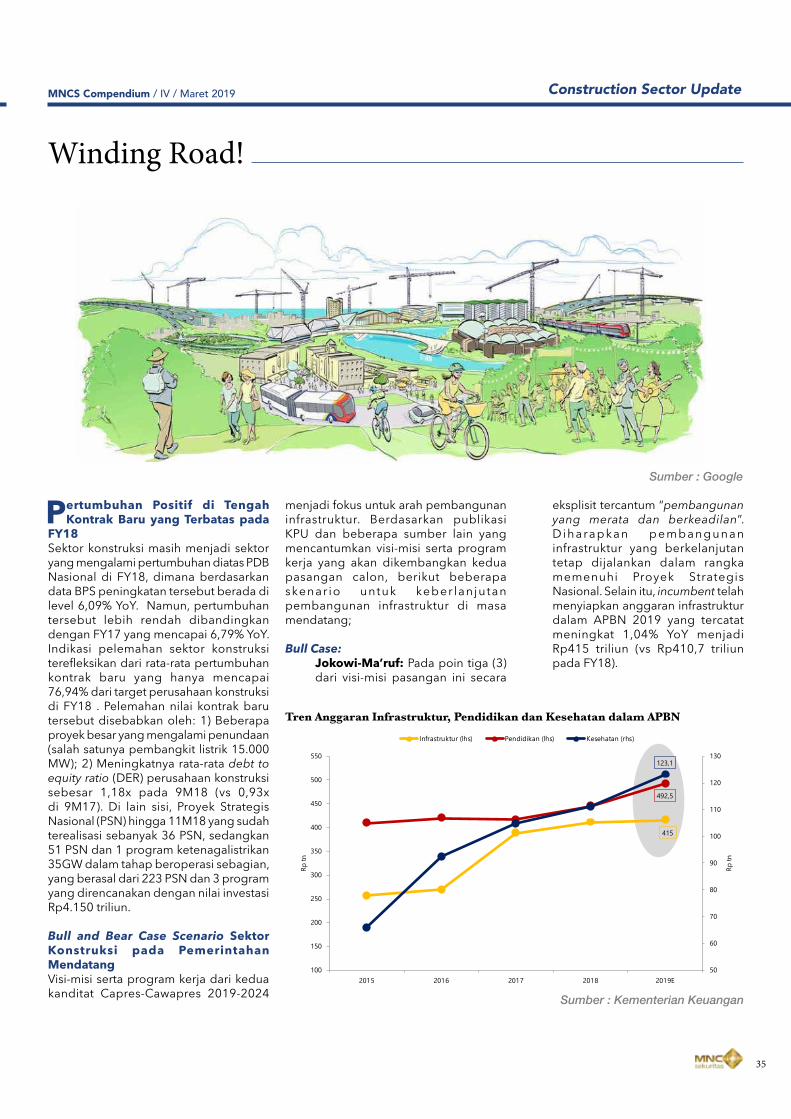

Sektor Construction

Sektor Plantation

Sektor Coal Mining

Sektor Metal Mining

Sektor Property

Sektor Cement

Sektor Telecommunication

Inspiring MillennialRobert Susilo

98

MNCS Compendium / IV / Maret 2019

4

Para nasabah MNC Sekuritas yang terhormat,

Gegap gempita dan antusiasme masyarakat dalam menyambut pesta pemilihan pemimpin di Tanah Air semakin terasa. Dalam menghadapi pergerakan pasar modal yang sedikit banyak terpengaruh sentimen domestik maupun eksternal, MNC Sekuritas telah sukses menggelar acara “Investor Gathering & Corporate Forum 2019” baik bagi nasabah institusi maupun nasabah retail pada bulan Februari 2019 lalu. Kami berharap nasabah MNC Sekuritas semakin diperlengkapi oleh informasi yang lengkap dan menyeluruh, sehingga semakin percaya diri dalam mengambil keputusan berinvestasi saham. Sebagai informasi, hingga akhir Februari 2019, MNC Sekuritas telah memiliki 124 point of sales secara Nasional. Tidak heran, jumlah nasabah bertumbuh hingga melampaui 49.000 nasabah.

Dalam edisi ke-4 MNCS Compendium, kami mengangkat tema “Harmony and Unity”, yang mengupas tentang pentingnya keselarasan dalam menyikapi berbagai perbedaan yang ada menjelang Pilpres di April 2019. Kesatuan menjadi elemen penting bagi kemajuan perekonomian Indonesia di tengah era revolusi industri 4.0, serta masih tingginya faktor VUCA (Volatility, Uncertainty, Complexity, Ambiguity) di pasar keuangan global.

Tak hanya itu, warna baru juga kami tambahkan dalam edisi kali ini melalui artikel Merger & Acquisition (M&A) Year dari S&P Global Market Intelligence, Bloomberg, dan MARS Data Science (MDS) sebagai salah satu perusahaan data science dan machine learning di Indonesia. Selain itu, kami juga menampilkan sosok milenial yang menginspirasi sebagai Investor Saham Penuh Waktu dalam Rubrik Inspiring Millenial. Seperti halnya pada edisi Maret 2018, kami kembali mengulas analisa proyeksi pergerakan IHSG sepanjang tahun 2019 berdasarkan perhitungan Primbon Jawa melalui Primbon Index 2019.

Sekilas highlight mengenai industri pasar modal Indonesia hingga minggu ke-2 Maret 2019, Indeks Harga Saham Gabungan (IHSG) tercatat mengalami kenaikan sebesar 4,31% secara Year-to-Date (YTD) ke level 6.461 pada 15 Maret 2019. Investor asing terpantau terus melakukan akumulasi pembelian dengan pembelian bersih senilai Rp9,88 triliun (per-15 Maret 2019). Penguatan IHSG disebabkan oleh relatif kondusifnya pasar global setelah berubahnya arah kebijakan Bank Sentral Amerika Serikat menjadi Dovish, serta potensi menurunnya tensi Trade War antara AS dan Tiongkok.

Dalam kondisi tersebut, MNC Sekuritas tetap melihat adanya peluang dalam berinvestasi di pasar modal dengan memanfaatkan momentum untuk mengkoleksi saham yang memiliki potensi kenaikan. Informasi mengenai sektor dan saham yang menarik untuk dilirik juga dapat Anda peroleh di edisi kali ini. Semoga majalah ini dapat menjadi sumber inspirasi Anda! Selamat membaca!

Jakarta, 20 Maret 2019

Susy MeilinaDirektur Utama PT MNC Sekuritas

Sambutan Direktur Utama MNCS Compendium

President Director MNC Sekuritas:

Susy Meilina

MNC Sekuritas Institution Research:

Thendra CrisnandaI Made Adi SaputraVictoria VennyRr. Nurulita HarwaningrumSukisnawati PuspitasariMuhamad Rudy SetiawanKrestanti NugrahaneIkhsan Hadi SantosoT. Herditya Wicaksana

Special Contributor:

Wisnu WardanaDr. DarmokoRobert SusiloJessica TanoesoedibjoS&P Global Market IntelligenceBloomberg LPMARS Data ScienceB-Trade Elliottician

Other Contributor:

Raufik RaufaniNathaniaHasdevi Agrippina DradjatHans Tenny LatuheruMelisa Marianni ManampiringAris Jani Pamungkas

Layouter & Cover:

Giant Leap

MNCS Compendium / IV / Maret 2019

5

MNCS Compendium / IV / Maret 2019

6

Macroeconomic Update

JCER Seminar on Asian Economy Wisnu Wardana

menyelenggarakan konferensi Asian Economy di Tokyo.

JCER mengundang beberapa narasumber utama dari survei “JCER / Nikkei Asia Consensus” yang dilakukan empat (4) kali se-tahun. Tema tahun ini adalah “Ekonomi ASEAN 2019: Prospek dan Risiko – Situasi Domestik, dipaparkan oleh ekonom lokal berpandangan global”, dengan mengundang Wisnu Wardana - Ekonom dari Bank Danamon

Wisnu Wardana merupakan Economist/ Bond Analyst di PT

Bank Danamon Indonesia Tbk (BDMN) sejak tahun 2016. Beliau merupakan tokoh Ekonom muda berbakat yang sebelumnya juga telah menyampaikan analisisnya : “Riding The Waves” di MNCS Compendium edisi September 2018. Tim MNCS Compendium 4th edition berkesempatan kembali untuk mendapatkan pandangan beliau mengenai perkembangan ekonomi ASEAN terutama Indonesia di tahun 2019, saat Wisnu diundang dalam salah satu acara ber-taraf Internasional yaitu Asian Economy Conference 2019 di Tokyo.

Japan Center for Economic Research (JCER) : Asian Economy Conference 2019JCER adalah lembaga penelitian nirlaba swasta dalam naungan Nikkei Group yang didirikan pada tahun 1963, yang berfokus pada analisis makroekonomi dan secara aktif memberikan proposal kebijakan untuk permasalahan global dan domestik. JCER juga terhubung dan berkolaborasi dengan lebih dari 340 Perusahaan, organisasi dan Universitas terkemuka terutama di Jepang. Pada 5 Februari 2019, JCER kembali

(Indonesia), Jonathan L. Ravelas - Ekonom dari BDO Unibank (Filipina), dan Amonthep Chawla - Manajer Divisi Penelitian Bank CIMB Thai (Thailand).

Solidnya Ekonomi Riil Pasar ASEAN selama 19 Tahun...Perekonomian negara ASEAN terutama ASEAN - 5 secara keseluruhan masih bertumbuh lebih positif di tengah perlambatan ekonomi global. Indonesia dinilai mampu mempertahankan tingkat pertumbuhan sebesar 5,18% pada tahun 2018 dibandingkan dengan Thailand yang melambat ke level 3,7% dan Filipina yang juga turun ke level 6,2%. Kunci atas solidnya ekonomi riil negara ASEAN terletak pada besarnya pasar yang ditopang oleh bonus demografis serta pembangunan infrastruktur yang cukup agresif dalam beberapa tahun terakhir. Meskipun demikian, Wisnu menyatakan bahwa “Ekspor sumber daya dan sejenisnya telah kehilangan momentum”, hal ini dikarenakan harga komoditas yang lesu dan akan menyebabkan tingkat konsumsi juga melemah di Indonesia.

Optimisme atas Outlook Perekonomian di 2019, Tetapi...Tingkat pertumbuhan produk domestik bruto (PDB) yang masih dapat dipertahankan di atas 6%, dinilai positif serta memiliki arti yang besar bagi

Sumber : Japan Center for Economic Research

Sumber : Japan Center for Economic Research

Proyeksi Pertumbuhan Ekonomi Dunia Menurut World Bank (%)

MNCS Compendium / IV / Maret 2019

7

Macroeconomic Update

utama yaitu : 1) Perlambatan Global; 2) Efek domino dari Trade War terhadap Perlambatan Perdagangan. Berdasarkan data Bank Dunia, pertumbuhan PDB Dunia berpotensi untuk mengalami turbulasi dari level 3% di FY18 menjadi 2,9% di FY19F dan 2,8% hingga FY21F. Ancaman perlambatan ekonomi China di bawah level 6%, meningkat seiring efek domino dari Trade War US - China. Perdagangan barang masih berkontribusi sebesar lebih dari 200% ekonomi Singapura, dan lebih dari 100% bagi perekonomian Vietnam, Malaysia, dan Thailand.

...Ketidakpastian Faktor Politik Di samping dampak perlambatan ekonomi, ASEAN juga diperhadapkan pada peningkatan risiko politik terutama Thailand pada 24 Maret 2019, Indonesia pada 17 April 2019 dan Filipina pada 13

perekonomian Filipina. Hal ini disebabkan oleh fakta, bahwa pertumbuhan konsumsi swasta melambat dimana berkontribusi sebesar 70% terhadap GDP. Pertumbuhan ekonomi Fil ipina diestimasikan bertumbuh di 6,3% pada tahun 2019. Sementara itu ekonomi Thailand diyakini masih bertumbuh solid dengan potensi pertumbuhan mencapai 4,2% di 2019, jauh lebih baik dibandingkan dengan realisasi tahun lalu. Mengenai prospek ekonomi Indonesia di tahun 2019, Wisnu menyakini bahwa sustainabilitas perekonomian masih terjaga dengan pertumbuhan PDB sebesar 5,2% di FY19F.

...dibayangi oleh Pelemahan Global dan Perlambatan Perdagangan serta... Pertumbuhan ekonomi ASEAN masih akan dipengaruhi oleh beberapa issue

Mei 2019. Di awali dengan kondisi politik di Thailand, tensi politik relatif tinggi setelah sebelumnya pernah terjadi kudeta politik serta penundaan jadwal pemilu yang sebelumnya dijadwalkan pada 24 Februari 2019. Untuk Indonesia, salah satu hasil kesimpulan dari pertemuan JCER yang disampaikan Wisnu adalah “Investor - investor Jepang sedang menunggu hasil pemilihan umum serta melihat upaya pengelolaan pemerintahan yang lebih baik”. Meskipun demikian, Wisnu berpendapat bahwa kondisi politik Indonesia seharusnya berjalan lebih aman dibandingkan 2014.

Peningkatan Risiko Inflasi?Survei Bloomberg menunjukkan bahwa konsensus ekonom memproyeksikan bahwa terdapat kenaikan tingkat inflasi yang moderat, terkecuali Filipina yang telah menurunkan proyeksi inflasi dari 5,2% di FY18 menjadi 4,2% di FY19F. Hal ini menjadi risiko yang patut diperhatikan, terutama karena suku bunga yang relatif rendah telah menempatkan Filipina, berada di tingkat investasi riil pada level negatif dan Thailand berada di dekat nol.

Khususnya di Indonesia, Wisnu menyakini bahwa siapapun yang terpilih menjadi RI 1 tahun 2019, potensi kenaikan harga BBM sebesar minimal Rp500/ liter akan terjadi di FY19F. Kenaikan tersebut ditambah dengan potensi kenaikan cukai rokok, akan mendorong tingkat inflasi Indonesia mencapai 4,3% di FY19F, jauh lebih tinggi dibandingkan konsensus pasar di level 3,8%. Oleh karena itu, 7DRRR diestimasikan naik dari 6% di FY18 menjadi 6,75% di FY19F, dengan asumsi rata - rata nilai tukar berada pada level Rp14.820 per US$.

Sumber : Japan Center for Economic Research

Presiden JCER dan Asian Economic Research

Sumber : Japan Center for Economic Research

Presiden JCER dan Asian Economic Research

Sumber : Bloomberg

MNCS Compendium / IV / Maret 2019

8

Macroeconomic Update

Indonesia: Selected Economy Indicators

Sumber : Sumber: CEIC, E = Danamon Estimates, *) Up to August 2016

MNCS Compendium / IV / Maret 2019

9

Bond Market Update

Keep Calm and Buy Bond

Sumber: Kemenkeu, MNCS

Sumber: Kemenkeu, MNCS

Defisit APBN 2019

Rasio Utang terhadap PDB

Investment Strategy: Kinerja pasar surat utang di Indonesia pada FY18

mencatatkan kinerja negatif. Hal ini tercermin dari Index Obligasi Komposit (INDOBeX Composite) mencatatkan kinerja -0,85% dimana kinerja indeks Surat Berharga Negara (INDOBex Government) menurun -1,58%. Selama FY19E, kami perkirakan pasar surat utang akan lebih optimis dibandingkan dengan kondisi FY18 dimana Surat Berharga Negara kami perkirakan akan memberikan total return sebesar 7,45% hingga 10,33%.

Kenaikan suku bunga The Fed yang cukup agresif membuat kondisi

pasar FY18 semakin tertekan.Imbal hasil surat utang global bergerak dengan kecenderungan mengalami kenaikan di tengah keputusan Bank Sentral Amerika (The FED) yang menaikkan suku bunga acuan cukup agresif di FY18, yaitu sebesar 100 bps dari empat kali kenaikan masing – masing sebesar 25 bps. Hal ini membuat para pelaku pasar menjadi khawatir atas perlambatan ekonomi global di tahun 2019 yang berimbas pada melemahnya pasar saham global. Maka dari itu, permintaan aset yang lebih aman (safe haven asset) akan meningkat sehingga menyebabkan imbal hasil surat utang Jepang dan Jerman pada akhir tahun berada di posisi yang lebih rendah bila dibandingkan dengan tahun 2017. Adapun imbal hasil US Treasury juga terlihat turun dari posisi tertingginya di tahun 2018 sebesar 3,23%, tepatnya pada bulan November 2018.

Di sisi lain, kenaikan imbal hasil Surat Utang Negara di FY18 terjadi pada keseluruhan tenor yang mengalami rata-rata kenaikan sebesar 162 bps. Hal ini disebabkan oleh akumulasi pembelian bersih oleh investor asing di FY18 sebesar Rp57,10 triliun atau tumbuh 6,83% dibandingkan dengan posisi FY17. Sementara itu, untuk investor domestik, kenaikan pertumbuhan kepemilikan SBN didukung oleh tingkat imbal hasil yang menarik dibandingkan dengan instrumen investasi lainnya serta mudahnya mekanisme penawaran produk SBN Ritel yang dilakukan secara online. Adapun investor domestik yang mengalami persentase akumulasi pembelian SBN terbesar didapati pada investor asuransi

sebesar 33,68% (50,70 triliun) dan investor individual sebesar 22,10% (Rp13,22 triliun). Selain itu, investor perbankan juga terlihat melakukan penjualan SBN pada Des-18, senilai Rp171,79 triliun dimana pembelinya sebagian besar adalah Bank Indonesia, yaitu senilai Rp168,80 triliun.

Penerbitan surat utang korporasi pada FY18 tercatat senilai Rp103,30 triliun dengan sektor terbesar didapati pada sektor lembaga keuangan dan diikuti oleh sektor perbankan dan infrastruktur, namun penerbitan tersebut mengalami penurunan dibandingkan dengan FY17 sebesar Rp154,92 triliun dari 63 emiten melalui 102 emisi. Adapun investor terbesar surat utang korporasi berasal dari segmen reksadana yang kemudian diikuti oleh segmen investor dana pensiun dan asuransi. Sementara itu, pada instrument Medium Term Notes (MTN) didapati investor terbesar berasal dari segmen

reksadana dan diikuti oleh segmen lembaga keuangan.

Outlook 2019: Pengaruh Perang Dagang Amerika-China dan Kebijakan Suku Bunga The Fed menjadi Sentimen Utama Pasar Uang GlobalMemasuki tahun 2019, pada asumsi dasar ekonomi makro APBN 2019, nilai tukar Rupiah dan lifting minyak mengalami perubahan dari asumsi dasar RAPBN 2019. Nilai tukar mata uang Rupiah disesuaikan secara cepat untuk mengantisipasi kondisi global agar APBN menjadi realistis dan kredibel yang semula dari Rp14.400 (RAPBN) menjadi Rp15.000 (APBN). Adapun lifting minyak juga perlu disesuaikan, yang semula sebesar 750 ribu barrel per hari (RAPBN) menjadi 775 ribu barrel per hari (APBN). Sementara itu, pertumbuhan ekonomi global diperkirakan tumbuh sebesar 3,5% pada FY19E dan sebesar 3,6% pada FY20F,

-93,30

-142,50 -125,60 -124,40

-64,80

-20,10

-226,70

-298,50 -308,30

-341,00

-314,20-296,00

-0,92-1,23

-1,01

-0,92-0,44

-0,12

-2,25-2,59 -2,49 -2,51

-2,12-1,84

-5-4,5-4-3,5-3-2,5-2-1,5-1-0,50

-350,00

-300,00

-250,00

-200,00

-150,00

-100,00

-50,00

0,002014 2015 2016 2017

Outlook2018

APBN2019

Keseimbangan Primer Defisit

Defisit thd Keseimbangan Primer (%) Defisit thd PDB (%)

47,3

39,035,1

33,028,3

24,5 23,1 23,0 24,9 24,727,4 28,3 29,4 29,9 30,4

05

101520253035404550

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

*

2019

*

Rasio Utang thd PDB (%)

MNCS Compendium / IV / Maret 2019

10

dimana kondisi tersebut mengalami penurunan dibandingkan estimasi sebelumnya. Perekonomian global masih menyimpan risiko ketidakpastian sebagai dampak kebijakan ekonomi di Amerika Serikat serta lanjutan perang dagang dengan Tiongkok. Kondisi ini berimbas pada perekonomian negara-negara lain khususnya pada negara berkembang dan diperkirakan masih akan berlangsung pada FY19E.

Tahun 2019, kami perkirakan pasar keuangan global masih dipengaruhi oleh dua faktor utama yaitu mengenai perang dagang dan kebijakan suku bunga acuan Bank Sentral Amerika. Perang tarif dagang yang terjadi antara China dan Amerika Serikat masuk ke babak perundingan, dimana pelaku pasar berharap akan ada kesepakatan dari hasil perundingan tersebut. Berlarut – larutnya perundingan perang dagang akan menyebabkan ketidakpastian di pasar keuangan dan juga akan berpengaruh terhadap kondisi perekonomian kedua negara dengan ekonomi terbesar di dunia. Namun, Bank Sentral Amerika setidaknya memberikan sinyal dovish dimana Gubernur Bank Sentral Amerika menyatakan bahwa mereka akan lebih bersabar untuk kembali menaikkan suku bunga acuan pada FY19E.

Penerbitan SBN 2019 menurun dibandingkan dengan tahun 2018.Pemerintah berupaya untuk menurunkan defisit APBN dimana rasio defisit APBN yang sebesar 1,84% terhadap Product Domestic Bruto (PDB) merupakan posisi terendah sejak tahun FY13. Dengan angka defisit tersebut, pendanaan melalui utang pada FY19E diperkirakan mencapai Rp359,3 triliun dimana angka tersebut lebih rendah dari outlook pendanaan pada FY18 yang sebesar Rp387,4 triliun. Sementara itu, upaya untuk menekan defisit APBN juga terlihat dari konsistensi pemerintah untuk menjaga keseimbangan primernya. Hal ini terlihat dari keseimbangan primer yang terus menurun sejak FY15. Selain itu, pemerintah juga mengembangkan pembiayaan yang inovatif dan kreatif seperti penerbitan Green Bond maupun Green Sukuk. Secara fungsinya, perbedaan antara Green Bond maupun Green Sukuk terhadap obligasi lainnya terletak pada alokasi penggunaan hasil penerbitan. Green Bond dan Green Sukuk digunakan

untuk membiayai proyek-proyek yang dapat mengurangi dampak perubahan iklim dan lingkungan. Rasio Defisit APBN 2019 juga tercatat relatif lebih rendah apabila dibandingkan dengan defisit negara – negara maju maupun negara berkembang lainnya.

Seiring dengan penurunan rasio defisit APBN terhadap PDB, kebutuhan pembiayaan anggaran pada FY19E tercatat menurun sebesar 5,79% YoY menjadi Rp296 triliun (vs Rp314,2 triliun pada FY18). Menanggapi pembiayaan anggaran yang semakin kecil, pemerintah menjelaskan ada 5 poin yang menjadi arah kebijakan pembiayaan anggaran di FY19E, diantaranya yaitu: 1) Meningkatkan efisiensi pembiayaan utang; 2) Mengoptimalkan peran serta masyarakat dalam pasar obligasi domestik (financial deepening); 3) Mengelola pinjaman luar negeri secara selektif; 4) Meningkatkan peran Indonesia di dunia internasional; 5) Mendorong program ekspor nasional.

Sementara itu, rasio utang terhadap PDB dijaga dalam batas aman dan diupayakan semakin turun. Adapun pembiayaan utang pada FY19E tercatat menurun sebesar 23,6% YoY menjadi Rp359,3 triliun (vs Rp387,4 triliun pada FY18). Pembiayaan utang tersebut mengalami penurunan sejak FY17. Dalam 10 tahun terakhir, pemerintah Filipina, Turki dan Indonesia berhasil menurunkan rasio utang terhadap PDB. Hal ini mengindikasikan bahwa penerbitan utang pemerintah juga didukung oleh pertumbuhan ekonomi yang baik. Pemerintah memberikan 4 poin yang menjadi arahan kebijakan pembiayaan utang, yaitu sebagai berikut: 1. Kehati–hatian. Pemerintah berusaha

menjaga rasio utang terhadap PDB dalam batas yang wajar dan diupayakan menurun secara bertahap dalam jangka menengah;

2. Efisiensi biaya utang. Pemerintah mengupayakan untuk mendorong efisiensi biaya utang pada tingkat risiko yang terkendali dan mendukung kesinambungan fiskal;

3. Produktivitas. Pemanfaatan utang di butuhkan untuk kegiatan produktif dalam mendukung pencapaian target pembangunan, antara lain melalui pembiayaan investasi dalam rangka mempercepat pembangunan infrastruktur;

4. Keseimbangan. Pemerintah berusaha

untuk menjaga komposisi utang dalam batas terkendali untuk pengendalian risiko sekaligus menjaga keseimbangan makro ekonomi.

Optimalisasi Penerbitan SBN Ritel untuk Menarik Investor DomestikPemerintah menyusun strategi pendanaan APBN 2019 dengan target penerbitan Surat Berharga Negara secara bruto yang turun sebesar 3,59% YoY menjadi Rp825,70 triliun (vs Rp856,49 triliun pada APBN 2018). Angka tersebut didapati dari penerbitan SBN baru (SBN neto) sebesar Rp388,96 triliun dan dari pembayaran utang yang jatuh tempo pada tahun 2019 (refinancing) sebesar Rp382,74 triliun. Selain itu, Surat Berharga Negara juga akan digunakan untuk kebutuhan SBN cash management senilai Rp54 triliun. Secara komposisinya, penerbitan utang yang dominan didapati pada utang domestik melalui penerbitan Surat Berharga Negara yang berkisar antara 83% hingga 86%. Adapun sisanya, komposisi sebesar 14% hingga 17% dari total penerbitan utang berasal dari Surat Berharga Negara dengan denominasi mata uang asing. Surat Berharga Negara dengan denominasi mata uang asing ini akan diterbitkan sebagai komplementer untuk menghindari crowding out di pasar domestik serta menjaga keberadaan di pasar modal global. Pemerintah melakukan lelang Surat Utang Negara (SUN) dan lelang Surat Berharga Syariah (SBSN) masing-masing diadakan sebanyak 24 kali. Sementara itu, untuk mekanisme non-lelang dilakukan melalui

Jadwal Penawaran SBN Ritel oleh Pemerintah Sepanjang FY19E

Sumber : DJPPR, Kementrian Keuangan

Jadwal Penawaran Nama Instrumen

10-24 Januari 2019 SBR-005

Februari 2019 ST-003

Maret 2019 SR-011

4-17 April 2019 SBR-006

Mei 2019 ST-004

Juni 2019

11-25 Juli 2019 SBR-007

Agustus 2019 ST-005

5-19 September 2019 SBR-008

10-24 Oktober 2019 ORI-016

November 2019 ST-006

Desember 2019

Bond Market Update

MNCS Compendium / IV / Maret 2019

11

Total Investasi pada Perusahaan Asuransi

Sumber: OJK, MNCS

Kepemilikan SBN pada Perusahaan Asuransi

Sumber: OJK, MNCS

metode bookbuilding terhadap SBN ritel seperti Obligasi Ritel Indonesia (ORI) dan Sukuk Ritel, sedangkan untuk metode private placement dilakukan berdasarkan permintaan para pelaku pasar.

Sepanjang FY19E, pemerintah berencana menerbitkan instrumen SBN ritel kepada investor sebanyak 10 kali. Dari jumlah tersebut, 8 diantaranya merupakan SBN ritel yang tidak dapat diperdagangkan di pasar sekunder seperti seri Saving Bond Ritel (SBR) dan Sukuk Tabungan (ST) yang masing-masing akan terbit sebanyak 4 kali. Adapun sisanya, sebanyak 2 kali untuk instrument SBN ritel yang dapat diperdagangkan di pasar sekunder yaitu seri Obligasi Ritel Indonesia (ORI) dan Sukuk Ritel (SR).

Pada 2M19, SBN ritel yang sudah diterbitkan oleh pemerintah yaitu SBR-005 dan ST-003 dengan total volume pemesanan masing-masing sebesar Rp4,01 triliun dan Rp3,13 triliun. Meskipun volume pemesanan menurun dari penerbitan SBN ritel sebelumnya, namun animo masyarakat terhadap SBN ritel ini cukup besar dan berhasil mencapai target indikatif pemerintah sebesar Rp2 triliun untuk kedua instrumen SBN ritel tersebut. Hal ini didukung pemerintah yang mengoptimalkan pendanaan investor ritel melalui penerbitan SBN secara online. Adapun target penerbitan

SBN tanpa proses lelang sebesar Rp80 triliun pada FY19E termasuk didalamnya adalah penawaran SBN Ritel.

Potensi Penyerapan SBN untuk Investor Dana Pensiun dan AsuransiAdapun dari penerbitan SBN melalui lelang, kami melihat bahwa investor masih memiliki likuiditas yang cukup besar untuk menyerap pernerbitan SBN. Berdasarkan estimasi yang kami lakukan, investor dana pensiun dan asuransi dapat menyerap SBN masing-masing sebesar Rp26,79 triliun dan Rp97,62 triliun pada FY19E. Adapun untuk investor dana pensiun terdiri dari DPPK-PPMP (Dana Pensiun Pemberi Kerja Program Pensiun Manfaat Pasti), DPPK-PPIP (Dana Pensiun Pemberi Kerja Program Pensiun Iuran Pasti), dan

DPLK (Dana Pensiun Lembaga Keuangan) yang masing-masing mampu menyerap SBN sebesar Rp8,12 triliun, Rp3,02 triliun dan Rp15,65 triliun. Sementara itu potensi penyerapan SBN untuk investor asuransi terdiri dari asuransi jiwa dan asuransi umum & reasuransi yang masing-masing sebesar Rp91,34 triliun dan Rp6,27 triliun. Hal ini sesuai dengan ketentuan OJK yang memberlakukan ketentuan maksimal penyerapan SBN untuk dana pensiun dan asuransi jiwa sebesar 30% dari total investasinya, sedangkan untuk asuransi umum & reasuransi maksimal potensi penyerapan SBN sebesar 20% dari total investasi.

Tantangan Pasar 2019 : Nilai Tukar Rupiah, Defisit Transaksi Berjalan, Capital OutflowSelama FY18, pergerakan nilai tukar Rupiah terhadap Dollar Amerika turut dipengaruhi oleh kenaikan suku bunga The Fed. Kenaikan tingkat suku bunga tersebut akan membuat para investor asing lebih memilih aset yang lebih aman (safe haven asset) dibandingkan dengan instrument negara-negara berkembang. Hal ini mengakibatkan permintaan terhadap Dollar Amerika meningkat sehingga berdampak pada pelemahan mata uang negara lainnya, termasuk Indonesia. Pada tahun 2019, kami perkirakan Bank Sentral Amerika akan lebih cenderung bersabar untuk menahan tingkat suku bunga acuannya (dovish) sehingga tantangan pasar dari perubahan nilai tukar Rupiah akan cenderung lebih dipengaruhi oleh faktor ekonomi domestik. Hasil dari FOMC Meeting pada Mar-19, Bank Sentral Amerika memutuskan untuk mempertahankan suku bunga acuan di level 2,25% - 2,50%

-

50.000,00

100.000,00

150.000,00

200.000,00

Des-13 Des-14 Des-15 Des-16 Des-17 Des-18 Des-19E

SURAT BERHARGA NEGARALife General & Reinsurance

0

100.000

200.000

300.000

400.000

500.000

600.000

Des-13 Des-14 Des-15 Des-16 Des-17 Des-18 Des-19E

TOTAL INVESTASILife General & Reinsurance

Bond Market Update

MNCS Compendium / IV / Maret 2019

12

dan kemungkinan tidak menaikkan suku bunga acuan pada FY19E. Hal yang sama kami perkirakan juga akan dilakukan oleh Bank Sentral lainnya seperti Bank Sentral Eropa, Bank Sentral Inggris dan Bank Sentral Jepang. Berdasarkan estimasi konsensus per tanggal 20 Maret 2019, Bank Sentral Eropa berpeluang untuk mempertahankan suku bunga acuannya di level -0,4% sebesar 70,9%, Bank Sentral Inggris berpeluang sebesar 56,2% untuk mempertahankan suku bunga acuannya di level 0,75%, serta peluang Bank Sentral Jepang untuk mempertahankan suku bunga acuan di -0,10% sebesar 68,4%.

Seiring dengan meredanya tekanan eksternal yang akan berdampak terhadap faktor yang mempengaruhi pergerakan nilai tukar Rupiah, kami perkirakan faktor domestik akan lebih berpengaruh. Faktor domestik yang perlu dicermati adalah defisit neraca berjalan (Current Account Deficit). Pada FY18, Neraca Pembayaran Indonesia (NPI) mencatatkan defisit sebesar USD7,1 miliar dengan angka cadangan devisa yang mengalami penurunan sebesar 7,29% menjadi USD120,7 miliar (vs USD130,2 miliar di FY17). Adapun defisit transaksi berjalan tercatat sebesar USD31,1 miliar (2,98% dari PDB) dimana defisit tersebut dipicu oleh impor non-migas yang lebih besar dibandingkan dengan terbatasnya ekspor non-migas. Hal tersebut disebabkan kuatnya aktivitas ekonomi dalam negeri sehingga berdampak pada

meningkatnya permintaan impor bahan baku dan barang modal. Lebih lanjut, kenaikan impor juga didorong oleh tingginya impor minyak ditengah harga minyak dunia yang semakin tinggi dan meningkatnya konsumsi BBM domestik. Di sisi lain, transaksi modal dan finansial tercatat surplus sebesar USD25,2 miliar yang ditopang oleh aliran masuk modal berjangka panjang. Adapun di 4Q18, defisit transaksi berjalan mengalami peningkatan seiring dengan penguatan permintaan domestik dan kondisi perekonomian global yang kurang kondusif. Defisit transaksi berjalan di 4Q18 senilai USD9,1 miliar (3,57% dari PDB) mengalami peningkatan dari defisit 3Q18

yang sebesar USD8,6 miliar (3,28% dari PDB). Apabila pada FY19E defisit neraca berjalan kembali berada pada kisaran 3,00% dari PDB dan tidak diikuti oleh peningkatan transaksi modal dan finansial, maka kami perkirakan nilai tukar Rupiah akan berpotensi kembali mengalami tekanan. Adanya tekanan terhadap nilai tukar Rupiah akan mendorong penurunan harga Surat Utang Negara di pasar sekunder sebagaimana yang terjadi pada FY13 dan FY18 dimana pada saat tersebut nilai tukar rupiah masing – masing mengalami depresiasi sebesar 26,11% dan 6,45% mengakibatkan kinerja pasar Surat Utang Negara masing – masing mengalami penurunan sebesar 13,34% dan 2,22%.

Meskipun di awal tahun 2019 pasar Surat Utang Negara masih mencatatkan kinerja positif dengan adanya capital inflow dari investor asing yang tercatat senilai Rp2,94 triliun (data per 14 Maret 2019), ancaman capital outflow masih perlu dicermati oleh pelaku pasar. Komposisi dari kepemilikan Surat Berharga Negara yang saat ini dimiliki oleh investor asing mencapai 38,03% dari total outstanding dimana angka tersebut merupakan posisi yang cukup besar di regional. Sebagai gambaran, surat utang Malaysia serta surat utang Thailand kepemilikan investor asing masing – masing sebesar 23,99% dan 18,48%. Begitu pula dengan surat utang Filipina yang tercatat kepemilikan asing sebesar 7,51% dari total outstandingnya di akhir FY18. Dari data tersebut mengindikasikan bahwa pasar SUN berpotensi adanya capital outflow apabila kondisi pasar keuangan

Total Investasi pada Dana Pensiun

Kepemilikan SBN pada Dana Pensiun

Sumber: OJK, MNCS

Sumber: OJK, MNCS

-

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

Des-13 Des-14 Des-15 Des-16 Des-17 Des-18 Des-19E

PPMP PPIP DPLK

- 5.000

10.000 15.000 20.000 25.000 30.000 35.000 40.000 45.000 50.000

Des-13 Des-14 Des-15 Des-16 Des-17 Des-18 Des-19E

PPMP PPIP DPLK

Bond Market Update

MNCS Compendium / IV / Maret 2019

13

global kembali bergejolak. Namun, pemerintah mengantisipasi kekhawatiran adanya capital outflow tersebut dengan cara menerbitkan SBN Ritel secara online yang mempunyai imbal hasil lebih menarik dibandingkan dengan investasi ritel lainnya. Hal ini dilakukan pemerintah untuk menarik minat investor domestik serta mengurangi ketergantungan terhadap investor asing.

Dengan pertimbangan beberapa faktor di atas, kami lebih optimis terhadap pasar Surat Utang Negara pada FY19E dibandingkan dengan kondisi pada FY18. Kami proyeksikan tingkat imbal hasil

untuk Surat Utang Negara pada FY19E adalah sebagai berikut: sebesar 7,941% untuk tenor 5 tahun dan sebesar 8,096% untuk tenor 10 tahun. Adapun untuk tenor 15 tahun kami perkirakan tingkat imbal hasilnya akan berada pada level 8,353% dan tenor 20 tahun akan berada pada angka 8,534%. Di antara asumsi yang kami gunakan adalah nilai tukar Rupiah berada di level 15000 per Dollar Amerika, imbal hasil US Treasury di 3,25% dan untuk CDS 5 tahun di 140 bps.

Dengan asumsi moderat, kami perkirakan bahwa rata – rata total return Surat Utang Negara pada akhir tahun FY19E akan

memberikan total return sebesar 7,45%. Adapun dengan kondisi moderat ke optimis, total return dari instrumen Surat Berharga Negara secara rata – rata berkisar antara 7,45% hingga 10,33%. Kami masih merekomendasikan strategi trading dengan pilihan pada SBN bertenor hingga 10 tahun yang akan memberikan tingkat imbal hasil yang optimal dengan tingkat risiko yang masih terukur. Beberapa seri Surat Utang Negara yang bisa menjadi pilihan diantaranya adalah tiga seri acuan (FR0077, FR0078, FR0068) dan beberapa diluar seri acuan (FR0053, FR0071, FR0070, FR0056, FR0059, FR0073).

Estimasi Total Return pada FY19E

Proyeksi Tingkat Imbal Hasil SUN pada FY19EKepemilikan Investor Asing di SBN

Sumber: MNCSSumber: Bloomberg, DJPPR

Sumber: MNCS

Obligasi Negara Kupon Maturity

Per 31-Des-18 Per 31-Des-19ESelisih Harga

Total Return

Harga Yield Harga Yield

FR0053 8,250% 15-Jul-21 101,27 7,690% 101,07 7,497% -0,20 8,05106

FR0077 8,125% 15-May-24 101,16 7,854% 100,65 7,941% -0,51 7,61894

FR0078 8,250% 15-May-29 102,26 7,925% 100,99 8,095% -1,27 6,97930

FR0068 8,375% 15-Mar-34 100,76 8,284% 100,16 8,353% -0,60 7,77524

FR0075 7,500% 15-May-38 91,6 8,382% 90,48 8,534% -1,12 6,37829

FR0076 7,375% 15-May-48 83,8 8,942% 84,33 8,896% 0,53 7,90911

Rata-rata 7,45199

TenorSkenario

Optimis Moderat Pesimis

2 Tahun 7,00% 7,50% 8,07%

3 Tahun 7,25% 7,76% 8,36%

5 Tahun 7,38% 7,94% 8,59%

10 Tahun 7,61% 8,10% 8,66%

15 Tahun 7,94% 8,35% 8,83%

20 Tahun 8,13% 8,53% 9,00%

30 Tahun 8,44% 8,90% 9,43%

2,688,43

(0,88)

17,97

4,22

(19,98)

2,81

(1,76)

10,13

23,97

6,8

(1,26)

33,62

(21,55)

10,56

(13,45) (11,53)

(3,64)

9,09

16,53

-4,94

13,47

36,27

-7,34

-30

-20

-10

0

10

20

30

40

50

60

70

Jan Feb Mar Apr Mei Jun Jul Agust Sep Okt Nop Des

(Rp Triliun)Kepemilikan Investor Asing di SBN

2013 - MTD 2018 - MTD 2013 - YTD 2018 - YTD

Bond Market Update

MNCS Compendium / IV / Maret 2019

16

Primbon Analysis

Perspektif Primbon Jawa 2019Dr. Darmoko, S.S., M.Hum.

Kearifan Lokal di Negeri SendiriDisadari atau tidak, walau masyarakat Indonesia sudah terkena arus modernisasi, kebudayaan dari nenek moyang terdahulu masih melekat di dalamnya. Seperti halnya kebudayaan Kejawen yang dapat ditemukan pada suku Jawa, yang antara lain berupa seni budaya, ritual, juga tradisi yang telah mengakar di Indonesia. Kejawen juga memiliki metode perhitungan hari baik dan buruk yang mempertimbangkan dan mengamati segala pengaruh alam semesta baik terhadap suatu individu ataupun institusi, hal ini dapat digunakan untuk menentukan banyak hal, seperti halnya feng shui yang berasal dari kebudayaan Tiongkok.

Menurut Dr. Darmoko, S.S., M.Hum, sosok yang sudah ahli dan juga merupakan dosen

Pada edisi Compendium ke empat tahun 2019 ini, MNC Sekuritas kembali mengajak Dr. Darmoko, S.S., M.Hum untuk menafsirkan kondisi perekonomian Indonesia. Seperti pada edisi ke dua kemarin, tafsir perhitungan Primbon Beliau mengenai perekonomian Indonesia secara garis besar pada tahun 2018 harus waspada dikarenakan munculnya berbagai tantangan yang berpotensi menjadi sebuah hambatan. Akankah tafsir ini akan kembali muncul di tahun 2019, bagaimana dengan tantangan di 2019, simak penuturan Dr. Darmoko, S.S., M.Hum.

aktif Sastra Jawa di Universitas Indonesia sejak 1989, metodologi perhitungan ini bukanlah bersifat klenik dan mitos, namun merupakan sistem pengetahuan yang berorientasi pada relasi kehidupan manusia dan alam semesta, termasuk di dalamnya pengetahuan tata ruang dan waktu.

Tahun Windu Sengara di 2019Pada metodologi perhitungan dan penerapannya melalui Primbon dikenal beberapa kerangka siklus waktu, menurut penjelasan Beliau (Dr. Darmoko .red), kerangka waktu yang terdapat dalam sistem primbon terdiri dari siklus windu (terdapat 4 macam siklus yang masing-masing terdiri dari 8 tahun), satu tahun (12 bulan), bulan (29-30 hari), wara (5 dan 7 hari hingga yang teraktual), dan

“Tahun 2019 politik itu ibarat buah durian; keras dan berduri,

sedangkan ekonomi seperti mentimun” Dr. Darmoko, S.S., M.Hum.

MNCS Compendium / IV / Maret 2019

17

Primbon Analysis

hari (24 jam), yang semuanya tersebut berdasarkan peredaran bulan (komariah). Pada Primbon terdapat metodologi Othak Athik Gathuk, dimana obyek budaya diotak-atik dalam artian ditata dan disusun oleh proses berpikir manusia supaya pada akhirnya hasil dari uraian obyek budaya tersebut dapat diterima oleh akal sehat.Menurut Beliau, pada tahun 2013-2020 masuk dalam wilayah siklus windu sengara, yang berarti wewelak sing njalari cabar (wurung) (azab yang mengakibatkan gagal), prasetya ora bakal nglakoni (sumpah tidak akan menjalaninya), mokal utawa nglengkara yen kelakon (tidak akan terjadi). Pada tahun 2019 ini menurut Primbon Jawa dapat diartikan sebagai tahun kolo (waktu) geni (api), dimana pada tahun ini dapat sangat menguntungkan akan tetapi tidak menutup kemungkinan berpotensi mendatangkan malapetaka.

Secara Primbon Jawa tahun kolo geni ini dapat menguntungkan untuk bisnis, apabila “api” tersebut digunakan untuk membakar semangat, dan sisi negatifnya dimana “api” ini dapat mudah menyulut

emosi dan terprovokasi. Strategi untuk windu sengara ini yakni sembada, samubarang patut, meskipun rada sembrana (memiliki daya kompetensi dan pantas dalam situasi apapun, meski kurang waspada).

Teropong Primbon untuk 2019Di tahun 2019 ini Indonesia mempunyai hajatan besar berupa Pemilihan Presiden, dengan calon presiden Bapak Joko Widodo dan Bapak Prabowo Subianto. Apabila ditilik dari sudut pandangan Primbon, hari kelahiran kedua calon presiden tersebut sama-sama berada pada frame Rabu Pon. Pada Saptawara Rabu dan Pancawara Pon terdapat karakteristik yang sama, lantas yang membedakan kedua calon presiden tersebut dilihat dari Padewatan (dewa yang menaungi), dimana Joko Widodo dengan Dewa Kala yang bersifat bertanggung jawab, tekun dan suka bekerja, sedangkan Prabowo Subianto dengan Dewi Uma (istri dari Batara Guru) dengan sifat berbelas hati dan suka bekerja.

Secara garis besar, pandangan Dr. Darmoko, S.S., M.Hum mengenai perpolitikan di tahun 2019 ibarat seperti buah durian, keras dan berduri, sedangkan ekonomi seperti mentimun. Menurut Beliau apabila kondisi perpolitikan terdapat gonjang-ganjing maka akan terimbas ke berbagai sektor, khususnya ekonomi. Pandangan Beliau tentang kondisi perekonomian Indonesia pada tahun 2019 relatif selaras dengan pandangan MNCS, mengingat dari sisi politik di Indonesia yang akan mengadakan pemilu dan pemilihan presiden di bulan April 2019. Berbagai tantangan timbul kembali di tahun ini, yang berpotensi mempengaruhi keadaan ekonomi domestik dan juga pergerakan IHSG, mulai dari perlambatan ekonomi dunia hingga permasalahan perang dagang yang belum terselesaikan. Dengan demikian, investor dihimbau agar lebih berhati-hati dan waspada dalam menerapkan strategi berinvestasi.

MNCS Compendium / IV / Maret 2019

18

Investment Highlight : Tema Investasi “Harmony and Unity”

merupakan kelanjutan dari tema MNCS Compendium Edisi ke-3, “The Last Defense! dimana Pasar Indonesia diperhadapkan oleh tingginya risiko ekternal yang memicu terjadinya pelemahan nilai tukar IDR dan capital outflow. Kekhawatiran atas efek “riil” Trade War yang mendorong perlambatan ekonomi US dan China, masih berlanjutnya pengetatan moneter global serta potensi krisis dan resesi global masih menjadi tantangan eksternal utama di tahun 2019. Selain itu juga, investor masih menanti hasil Pemilu 2019 yang diharapkan dapat berjalan dengan kondusif. Harmonisasi diantara US dan China serta didukung oleh kesatuan di tengah perbedaan pandangan politik (Kecebong vs Kampret), dinilai menjadi faktor penting bagi perkembangan perekonomian dan khususnya pasar modal Indonesia di tahun 2019. MNCS meyakini bahwa fundamental ekonomi domestik masih solid ditopang oleh pertumbuhan konsumsi domestik. Perekonomian Indonesia diproyeksikan bertumbuh sebesar 5,2% - 5,3% di FY19E, diikuti dengan estimasi pertumbuhan earning korporasi sebesar 7,8% - 10,5% di FY19F. Tim Riset MNC Sekuritas (MNCS) merekomendasikan sektor “Defensif” seperti Konsumsi (OVERWEIGHT) sebagai pilihan tema Investasi hingga FY19E.

Investment Strategy

Indonesia Stock Market: Harmony and Unity!

Kinerja IHSG Hingga 2M19: Menguat 4,02% YTD didukung Tingginya

Capital InflowIHSG mencatatkan peningkatan 4,02% YTD hingga 2M19 ke level 6.443 didorong oleh akumulasi pembelian investor asing yang mencapai Rp10,76 triliun (per 28 Februari 2019). Nilai tersebut jauh lebih tinggi dibandingkan 2M18 yang malah mencatatkan penjualan bersih senilai -Rp8,56 triliun. MNCS menyakini bahwa momentum peningkatan IHSG masih berpotensi berlanjut hingga 1H19 didukung oleh solidnya beberapa indikator makro ekonomi antara lain: 1) Positifnya realisasi GDP Indonesia pada FY18 tercatat sebesar 5,17% (vs 5,07% pada FY17; konsensus FY18E: 5,15%); 2) Terkendalinya tingkat inflasi di level 3,13% pada FY18, sesuai dengan proyeksi dalam APBN 2018 dalam kisaran 3,5%; 3) Terapresiasinya nilai tukar rupiah terhadap USD sebesar 3,30% YTD pada level Rp14.062/USD; 4) Cadangan devisa Indonesia tercatat USD123,3 miliar pada Feb-19 setara dengan pembiayaan 6,9 bulan impor dan berada di atas standar kecukupan internasional; 5) Neraca perdagangan tercatat surplus mencapai USD330 juta pada Feb-19. Sementara itu penurunan tensi perang dagang Amerika Serikat-Tiongkok dan sikap dovish Bank Sentral AS (The Fed) turut mendorong laju IHSG.

Potensi Pertumbuhan hingga 1H19E: BUY on Expectation before Election But… MNCS meyakini bahwa laju pertumbuhan IHSG pada 1H19E akan bergerak lebih

positif seiring dengan sentimen domestik dan eksternal yang mendukung. Beberapa hal yang menjadi katalis dari dalam negeri seperti: 1) Pertumbuhan konsumsi domestik pada FY19E diperkirakan berada pada level 5,07%-5,16% YoY; 2) Lebih stabilnya nilai tukar dengan rata - rata sebesar Rp14.400 per USD; 3) Menurunnya faktor risiko atas tingginya current account deficit (CAD) terhadap GDP dari 2,98% di FY18 menjadi 2,5% di FY19E; 4) Lebih rendahnya harga rata - rata minyak dunia (WTI) di rentang USD55-60/barrel pada FY19E, lebih rendah banding tahun lalu di level USD64,90/ barrel. Katalis dari sisi domestik dinilai lebih dominan di 1H19, seiring peningkatan nilai perlindungan sosial Pemerintah yang meningkat signifikan sebesar 32,75% YoY menjadi Rp381 triliun pada RAPBN 2019 (vs Rp287 triliun pada APBN 2018).

Sementara itu, beberapa sentimen eksternal yang menjadi perhatian investor antara lain: 1) Meredanya tensi geopolitik antara Amerika Serikat dengan Tiongkok terkait perundingan perang dagang; 2) Terbatasnya potensi peningkatan Fed Rate dari total kenaikan 100bps di FY18 menjadi hanya 25-50 bps di FY19E; 3) Moderasi perekonomian AS setelah ekspansif dalam beberapa tahun terakhir berpotensi mendorong pelemahan nilai tukar USD; 4) Government Shutdown yang terjadi di AS selama 35 hari berpeluang menekan pertumbuhan ekonomi AS secara kuartalan sebesar 0,05%-0,10% per minggu dari level 3% menjadi sekitar 2,6% pada 1Q19E. Oleh karena itu, MNCS mengestimasikan IHSG masih

Sumber : Bloomberg, MNCS Sumber : Bloomberg, MNCS

Tren Pertumbuhan GDP Indonesia per-kuartal (Rp triliun) Beberapa Indikator Pertumbuhan Ekonomi AS hingga Jan-19

56.40% 54.91% 54.86% 57.71% 57.12% 55.47% 55.74% 56.97% 57.82% 55.97% 56.11% 56.66% 56.96% 55.64% 55.73% 56.22% 56.80% 55.40% 55.26% 56.01%

6.61% 8.72% 9.39% 12.75% 6.61% 8.84% 9.77% 13.53% 6.86% 9.47% 9.05% 12.55% 6.56% 8.61% 8.79% 12.23% 6.37% 8.55% 8.70% 12.09%

32.05% 32.06% 31.70%34.22%

32.61% 32.23%32.14%

34.26%32.83% 32.06% 31.85%

33.52%31.53%

31.36% 31.85%33.84%

32.11%31.12%

32.12%33.84%

24.96% 23.63% 22.48%23.70%

22.02%21.68%

20.77%20.25%

19.12%19.17% 17.82%

20.38%20.55%

19.14%20.40%

21.36%21.10%

20.33%22.14%

21.13%

24.76%25.13% 23.17%

24.66%21.35%

21.38%19.82%

20.63%18.55%

18.61% 16.77%19.37%

18.68% 17.74%18.84%

21.31%20.79%

20.88%

22.81%23.70%

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q

2014 2015 2016 2017 2018

Domestic Consumption Government Spending Investment Export Import

2,506 2,619 2,7472,698

2,7282,868 2,991 2,940

2,9303,075 3,206

3,1963,228 3,367

3,5043,491

3,5073,686

3,836

GDP (IDR Tn)

3.799

2.20

2,69

3.00 312

0

100

200

300

400

-0,50

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

Mar

-14

May

-14

Jul-1

4

Sep-

14

Nov

-14

Jan-

15

Mar

-15

May

-15

Jul-1

5

Sep-

15

Nov

-15

Jan-

16

Mar

-16

May

-16

Jul-1

6

Sep-

16

Nov

-16

Jan-

17

Mar

-17

May

-17

Jul-1

7

Sep-

17

Nov

-17

Jan-

18

Mar

-18

May

-18

Jul-1

8

Sep-

18

Nov

-18

Inflation Rate (%) Govt 10Yrs (%) GDP US (%) Payroll non Farm (thousand people)

MNCS Compendium / IV / Maret 2019

19

Investment Strategy

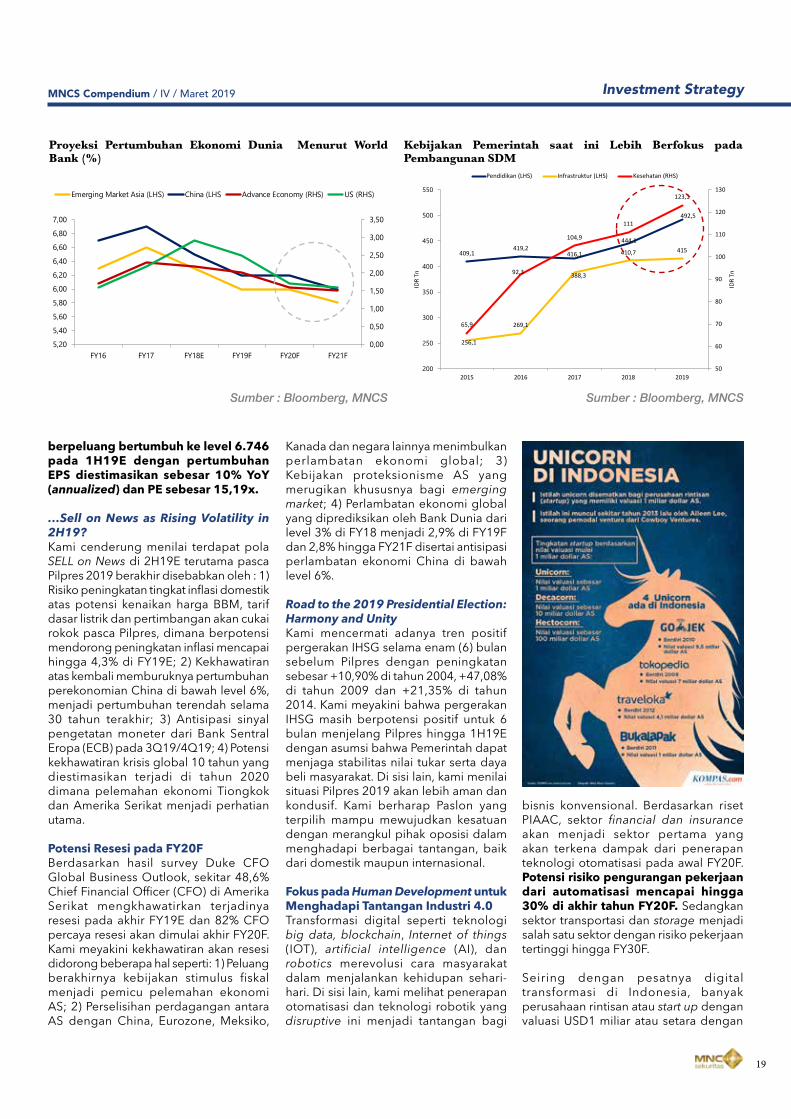

berpeluang bertumbuh ke level 6.746 pada 1H19E dengan pertumbuhan EPS diestimasikan sebesar 10% YoY (annualized) dan PE sebesar 15,19x.

…Sell on News as Rising Volatility in 2H19?Kami cenderung menilai terdapat pola SELL on News di 2H19E terutama pasca Pilpres 2019 berakhir disebabkan oleh : 1) Risiko peningkatan tingkat inflasi domestik atas potensi kenaikan harga BBM, tarif dasar listrik dan pertimbangan akan cukai rokok pasca Pilpres, dimana berpotensi mendorong peningkatan inflasi mencapai hingga 4,3% di FY19E; 2) Kekhawatiran atas kembali memburuknya pertumbuhan perekonomian China di bawah level 6%, menjadi pertumbuhan terendah selama 30 tahun terakhir; 3) Antisipasi sinyal pengetatan moneter dari Bank Sentral Eropa (ECB) pada 3Q19/4Q19; 4) Potensi kekhawatiran krisis global 10 tahun yang diestimasikan terjadi di tahun 2020 dimana pelemahan ekonomi Tiongkok dan Amerika Serikat menjadi perhatian utama.

Potensi Resesi pada FY20FBerdasarkan hasil survey Duke CFO Global Business Outlook, sekitar 48,6% Chief Financial Officer (CFO) di Amerika Serikat mengkhawatirkan terjadinya resesi pada akhir FY19E dan 82% CFO percaya resesi akan dimulai akhir FY20F. Kami meyakini kekhawatiran akan resesi didorong beberapa hal seperti: 1) Peluang berakhirnya kebijakan stimulus fiskal menjadi pemicu pelemahan ekonomi AS; 2) Perselisihan perdagangan antara AS dengan China, Eurozone, Meksiko,

Kanada dan negara lainnya menimbulkan perlambatan ekonomi global; 3) Kebijakan proteksionisme AS yang merugikan khususnya bagi emerging market; 4) Perlambatan ekonomi global yang diprediksikan oleh Bank Dunia dari level 3% di FY18 menjadi 2,9% di FY19F dan 2,8% hingga FY21F disertai antisipasi perlambatan ekonomi China di bawah level 6%.

Road to the 2019 Presidential Election: Harmony and Unity Kami mencermati adanya tren positif pergerakan IHSG selama enam (6) bulan sebelum Pilpres dengan peningkatan sebesar +10,90% di tahun 2004, +47,08% di tahun 2009 dan +21,35% di tahun 2014. Kami meyakini bahwa pergerakan IHSG masih berpotensi positif untuk 6 bulan menjelang Pilpres hingga 1H19E dengan asumsi bahwa Pemerintah dapat menjaga stabilitas nilai tukar serta daya beli masyarakat. Di sisi lain, kami menilai situasi Pilpres 2019 akan lebih aman dan kondusif. Kami berharap Paslon yang terpilih mampu mewujudkan kesatuan dengan merangkul pihak oposisi dalam menghadapi berbagai tantangan, baik dari domestik maupun internasional.

Fokus pada Human Development untuk Menghadapi Tantangan Industri 4.0Transformasi digital seperti teknologi big data, blockchain, Internet of things (IOT), artificial intelligence (AI), dan robotics merevolusi cara masyarakat dalam menjalankan kehidupan sehari-hari. Di sisi lain, kami melihat penerapan otomatisasi dan teknologi robotik yang disruptive ini menjadi tantangan bagi

bisnis konvensional. Berdasarkan riset PIAAC, sektor financial dan insurance akan menjadi sektor pertama yang akan terkena dampak dari penerapan teknologi otomatisasi pada awal FY20F. Potensi risiko pengurangan pekerjaan dari automatisasi mencapai hingga 30% di akhir tahun FY20F. Sedangkan sektor transportasi dan storage menjadi salah satu sektor dengan risiko pekerjaan tertinggi hingga FY30F.

Seiring dengan pesatnya digital transformasi di Indonesia, banyak perusahaan rintisan atau start up dengan valuasi USD1 miliar atau setara dengan

Sumber : Bloomberg, MNCS Sumber : Bloomberg, MNCS

Proyeksi Pertumbuhan Ekonomi Dunia Menurut World Bank (%)

Kebijakan Pemerintah saat ini Lebih Berfokus pada Pembangunan SDM

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

5,20

5,40

5,60

5,80

6,00

6,20

6,40

6,60

6,80

7,00

FY16 FY17 FY18E FY19F FY20F FY21F

Emerging Market Asia (LHS) China (LHS Advance Economy (RHS) US (RHS)

409,1419,2

416,1

444,1

492,5

256,1

269,1

388,3

410,7 415

65,9

92,3

104,9

111

123,1

50

60

70

80

90

100

110

120

130

200

250

300

350

400

450

500

550

2015 2016 2017 2018 2019

IDR

Tn

IDR

Tn

Pendidikan (LHS) Infrastruktur (LHS) Kesehatan (RHS)

MNCS Compendium / IV / Maret 2019

20

Investment Strategy

Rp14 triliun yang lebih dikenal dengan istilah “Unicorn”. Terdapat empat (4) Unicorn di Indonesia yaitu : 1) Gojek dengan nilai valuasi USD9,5 miliar; 2) Tokopedia (USD7 miliar); 3) Traveloka (USD4,1 miliar); 4) Bukalapak (USD1 miliar). Melihat hal tersebut, kami menilai arah kebijakan pemerintah saat ini lebih berfokus pada peningkatan kualitas SDM dibandingkan dengan pembangunan hard infrastructure guna meningkatkan daya saing masyarakat dalam mengantisipasi revolusi industri 4.0. Beberapa program yang dilakukan antara lain: 1) Meningkatkan alokasi dana perlindungan sosial sebesar 25,3% YoY menjadi Rp173,1 triliun dalam APBN 2019 (vs Rp138,2 triliun pada Outlook APBN 2018); 2) Meningkatkan alokasi dana desa menjadi Rp73 triliun pada

FY19E (vs Rp60 triliun pada FY18E); 3) Meningkatkan jumlah penerima Program Keluarga Harapan sebesar 10 juta keluarga; 3) Meningkatkan jumlah penerima BPJS menjadi 96,8 juta jiwa; 4) Meningkatkan jumlah penerima Program Indonesia Pintar menjadi 20,1 juta siswa; 5) Meningkatkan pembiayaan ultra mikro sebesar 1,4 juta debitur.

Tema Investasi MNCS 2H19 : Potensi target M&A (Merger & Acquisition) dan Sektor Konsumsi Tahun 2019 menjadi tahun bagi korporasi yang melakukan dan diisukan dalam proses merjer dan akuisisi (M&A Year). Emiten di sektor perbankan banyak menjadi target akusisi setelah realisasi pada PT Bank Danamon Tbk (BDMN) dengan KCBA Bank Tokyo Mitsubishi UFJ (MUFG); 2) PT Bank Tabungan Pensiunan Nasional Tbk (BTPN) dengan PT Bank Sumitomo Mitsui Indonesia (SMBCI). Kami mencermati bahwa isu M&A masih akan berlanjut dan berdampak positif bagi emiten seperti PT Bank Pan Indonesia Tbk (PNBN) dimana rekomendasi konsesus (HOLD, TP :Rp1.428) dan PT Bank Permata Tbk (BNLI; HOLD, TP : Rp778). PNBN dan BNLI mencatatkan peningkatan harga saham yang signifikan YTD sebesar 23,58% dan 48% per-20 Maret 2019. PT Panin Financial Tbk (PNLF; Not Rated) juga akan mendapatkan dampak positif atas realisasi divestasi 38,82% porsi saham ANZ di PNBN. Saat ini PNBN dan BNLI diperdagangkan pada PBV sebesar 0,84x dan 1,15x, dimana

masih lebih rendah dibandingkan rata - rata valuasi PBV perbankan yang diakusisi pada level 2x PBV. Selain itu, PT Indosat Tbk (HOLD: TP Rp2.500) dan PT Smartfren Telecom Tbk (FREN; Not Rated) juga mendapatkan keuntungan secara YTD dari adanya tren M&A dengan mencatatkan kenaikan harga saham 76,26% dan 315,38% per-20 Maret 2019. MNCS menerapkan strategi defensif di tengah tingginya volatilitas pasar saham di 2H19 dengan hanya berfokus pada sektor konsumsi (OVERWEIGHT). Seperti halnya di sektor perbankan, isu M&A juga mewarnai sektor konsumsi dimana kami merekomendasikan GGRM (BUY, TP:Rp101.000), SIDO (BUY, TP:Rp1.200).

Outlook 2H19Tim Riset Institusi MNCS kembali menyajikan pergerakan bulanan IHSG melalui MNCS Primbon Index sejak tahun 2018. Di tahun 2019, kami menyakini bahwa probabilitas IHSG mencapai level 6.746 pada 1H19E masih cukup tinggi hingga pertengahan Juni 2019. Meskipun demikian, investor sebaiknya mengantisipasi potensi pelemahan pada 2H19E dengan target IHSG di FY19E : 1) Skenario moderat : 6.334 (multiple PE19E : 15,03x); 2) Skenario optimistik: 7.110 (multiple PE19E : 16,45x) dengan tingkat probabilitas 50% untuk skenario moderat dan 25% untuk skenario optimistik. Kami memasukkan skenario pesimistik : 5.558 (multiple PE19E : 13,53x) dengan tingkat probabilitas sebesar 25%.

Sumber : Bloomberg, MNCS

Sumber : Bloomberg, MNCS

Sektor Rotation

Tren Pergerakan IHSG saat ini diperdagangkan mendekati level -0,5STD 3M16-3M19

JAKT

RAD

JAKBIND

13,00

14,00

15,00

16,00

17,00

18,00

19,00

20,00

Mar

/16

Apr

/16

May

/16

Jun/

16

Jul/

16

Aug

/16

Sep/

16

Oct

/16

Nov

/16

Dec

/16

Jan/

17

Feb/

17

Mar

/17

Apr

/17

May

/17

Jun/

17

Jul/

17

Aug

/17

Sep/

17

Oct

/17

Nov

/17

Dec

/17

Jan/

18

Feb/

18

Mar

/18

Apr

/18

May

/18

Jun/

18

Jul/

18

Aug

/18

Sep/

18

Oct

/18

Nov

/18

Dec

/18

Jan/

19

Feb/

19

Mar

/19

Best PE Mean STD-1 STD-2 STD+1 STD+2

as of March, 15 2019: 15,63x

MNCS Compendium / IV / Maret 2019

21

S&P Global Market Intelligence

Data Dispatch Asia-PacificIndonesian M&A to Still Prove Attractive for Asian BanksRanina Sanglap dan Baby Verma

Man Behind the Banking M&A : Japan and Korea!Bank-bank Jepang yang menjadi salah satu dari pihak peng-akuisisi asing paling aktif belakangan ini. Untuk beberapa pemberi pinjaman yang berasal dari Jepang, Indonesia memiliki daya tarik tersendiri, yang menawarkan prospek pertumbuhan dimana persaingan yang ketat dan dari sisi demografi yang membebani seluruh sektor.

Sejak awal tahun 2014, lembaga keuangan Jepang telah membayar atau menjanjikan setidaknya USD9 miliar untuk beberapa kreditur Indonesia. Transaksi terkini termasuk yang terbesar di Jepang berdasarkan aset, Mitsubishi UFJ Financial Group Inc. menjadi PT Bank Danamon Indonesia Tbk (BDMN), dimana Mitsubishi UFJ Financial Group Inc. menjadi pemegang saham pengendali setelah mengakuisisi 40% kepemilikan BDMN pada Agustus 2018.

Indonesia’s Banking Story in 2019 : M&A Year

Sektor perbankan di Indonesia kemungkinan masih menarik bagi investor M&A asing, meskipun dalam waktu dekat terdapat hambatan dari global dan domestik. Ada sejumlah alasan mengapa bank-bank asing tertarik ke Asia Tenggara, yang notabene padat penduduknya, hal ini dikarenakan bank-bank di Indonesia termasuk yang paling menguntungkan dan dapat dikapitalisasi di wilayah Asia Tenggara. Tingkat rata-rata Return on Equity (ROE) dari bank-bank di Indonesia dapat mencapai 16.5% pada tahun 2019, naik dari angka 16% di tahun 2017, menurut laporan bulan Desember dari S&P Global Ratings. “Yang terpenting, ada populasi ‘unbanked’ yang besar di Indonesia,” menurut Simon Chen, seorang analis senior dari sebuah lembaga keuangan Asia di Moody’s, mengacu pada rendahnya total kredit suatu negara dengan populasi yang lebih dari 260 juta orang.

Tetapi bank-bank Jepang tidak sendirian. Grup dari Korea Selatan, setelah menutup tiga transaksi bank pada tahun 2015, menjadi aktif kembali pada M&A pada tahun 2018. Hal tersebut termasuk KB Kookmin Bank yang mengakuisisi 22% kepemilikan PT Bank Bukopin Tbk.

Di antara para pengakuisisi, empat (4) lembaga keuangan – Mitsubishi UFJ Financial Group dan Sumitomo Mitsui Financial Group Inc. dari Jepang dan dari Korea Selatan seperti Industrial Bank of Korea dan APRO Service Group Co. Ltd – menggabungkan para pemberi pinjaman lokal ke dalam satu entitas, sebuah langkah yang memungkinkan mereka untuk dibebaskan dari batas kepemilikan asing sebesar 40% di Indonesia.

Home and AwayBukanlah suatu kebetulan bahwa bank-bank ini mengejar M&A di Indonesia, pada saat investasi asing sedang kuat di

MNCS Compendium / IV / Maret 2019

22

S&P Global Market Intelligence

...Still be Watch with the Headwind of Global PressuresBagaimanapun juga, para pemberi pinjaman (kreditur) yang berfokus pada investasi di Indonesia akan tetap waspada pada tekanan ekonomi global, termasuk pergerakan suku bunga. Antara bulan Mei dan November 2018, bank sentral Indonesia menaikkan suku bunga sebanyak enam kali atau 175 basis poin, untuk menahan kejatuhan Rupiah di tengah capital outflow dari pasar negara-negara berkembang. Tetapi pada awal tahun 2019, US Federal Reserve (The Fed) mengisyaratkan untuk menunda kenaikan suku bunga, dan Indonesia belum mengubah suku bunganya sejak Desember 2018, karena pulihnya Rupiah.Semua mengatakan, berbagai tailwinds dan headwinds berlanjut meninggalkan Indonesia dengan relatif baik. “Pada saat para pemain asing sedang mencari peluang, dan ingin menginvestasikan dana mereka di pasar yang baru, mereka akan mempertimbangkan pertumbuhan ekonomi, melihat prospek pertumbuhan tambahan, serta melihat tren probabilitas dan kualitas aset pada pasar tertentu. Di situlah kelebihan Indonesia,” kata Chen.

Indonesia. Bank pada dasarnya mengikuti klien-klien mereka, kata Chen. Di akhir 9M18, perusahaan Singapura adalah investor terbesar di Indonesia, dengan total investasi sebesar USD6.70 miliar, menurut data dari Badan Koordinasi Penanaman Modal (BKPM). Terbesar ke-dua adalah perusahaan Jepang, dengan total nilai investasi sebesar USD3.75 miliar.

Indonesia has Huge Potential Ahead, but...Untuk bank-bank asing dan klien korporasi mereka yang berinvestasi di suatu negara, faktor-faktor lokal akan lebih diminati. Dalam hal pertumbuhan ekonomi, Bank Dunia memproyeksikan Indonesia akan melampaui sebagian besar pasar negara berkembang lainnya hingga tahun 2021.Selanjutnya, Bank Dunia telah mencatat bahwa kredit domestik ke sektor swasta sebagai persentase GDP, sebuah indikator inklusi keuangan, tetap berada pada 38.7% pada 2017 di Indonesia, dibandingkan dengan sebagai contoh di Jepang sebesar 161.7% pada tahun 2016, yang menunjukkan peluang pertumbuhan yang jauh lebih besar di luar negeri untuk Jepang dan pemberi pinjaman lainnya.

Artikel ini sudah dipublikasikan oleh S&P Global Market Intelligence dan bukan oleh S&P Global Ratings, dimana merupakan sebuah divisi terpisah dari S&P Global.S&P Global Market Intelligence, 55 Water Street, New York, NY 10041.

Legal DisclaimerS&P Global Market Intelligence provides data, news, research and analysis (“Information”) on global public and private companies. The following guidelines set forth the rules for the use for all S&P Global Market Intelligence Information in all media: All Information provided by S&P Global Market Intelligence, in any form, is proprietary to S&P Global Market Intelligence and is protected by U.S. and international laws governing intellectual property. Commercial use of the Information is prohibited without our express written permission. All citations must be limited in scope. Reproduction of substantial portions of Information contained in this report is prohibited.

MNCS Compendium / IV / Maret 2019

23

Player Unknown’s Battleground atau biasa disingkat PUBG menjadi salah satu mobile game yang sangat digemari di kalangan anak muda saat ini. Game yang dapat diunduh melalui Play Store ini bergenre action dengan dua opsi perspektif yaitu third person perspective dan first person perspective. Konsep permainan ini adalah dimulai dengan 100 orang yang diterjunkan dari pesawat yang sedang terbang melintasi satu jalur garis lurus melewati area yang dapat dilihat melalui map. Sebelum mulai penerjunan para pemain sudah bisa menentukan akan terjun ke lokasi mana, kemudian menentukan waktu yang tepat untuk keluar dari pesawat dan mengarahkan karakter permainan ke lokasi yang telah ditentukan tersebut. Tersedia berbagai senjata, attachments, amunisi, granat dan lain-lain untuk dijarah atau istilah di kalangan PUBG player yaitu looting.

Bagi Anda yang suka bermain PUBG, mengenal trading saham dengan benar akan menjadi lebih mudah jika Anda memahami berbagai persamaan yang ada pada keduanya. Untuk itu mari kita simak satu persatu filosofi dalam permainan PUBG yang dapat membantu Anda memahami berbagai persamaan tersebut.

Datang tanpa sesuatu apapun. Diterjunkan dari pesawat dan masing-masing mencari lokasi untuk mendapatkan loot terbaik. Seperti yang telah dijelaskan sebelumnya bahwa loot disini adalah berupa senjata dan berbagai perlengkapan yang dibutuhkan untuk bisa bertahan di medan perang. Untuk menjadi seorang trader saham tentu Anda harus membekali diri dengan pengetahuan yang menjadi senjata untuk mengantisipasi kekalahan yaitu kerugian akibat ketidaktahuan atau bisa dikatakan tidak mempunyai persenjataan yang tepat.

Filosofi Trading Saham ala PUBG

B-Trade Elliottician

Ada map yang harus kita pelajari. Berbeda map tentu saja berbeda pula karakteristiknya. Ada Erangel, Miramar, Sanhok dan Vikendi yang masing-masing memiliki ciri khas sendiri. Dalam trading saham kita wajib mengenal apa itu analisis teknikal, yaitu analisis yang mempelajari pergerakan harga dan memberikan informasi yang bermanfaat untuk menentukan kapan saatnya membeli dan kapan menjual saham yang Anda beli. Analisis

Sumber : Google

Sumber : Google

MNCS Compendium / IV / Maret 2019

24

teknikal inilah yang menjadi map yang kamu pakai dalam setiap keputusan jual beli saham.

Memilih senjata yang cocok. Ada tipe sniper, Assault Rifle (AR), Sub Machine Gun (SMG), shotgun dan pistol yang semua dapat kita pilih. Namun masing-masing pemain mungkin akan memiliki preferensi yang berbeda. Sama-sama menggunakan senjata tipe AR namun secara spesifik pilihan mungkin saja berbeda. Kamu suka pakai AKM, SCAR-L, M16A4, Beryl M762 atau M416? Belum lagi ketika disuruh memilih senjata tipe sniper dimana ada beberapa pilihan seperti M24, Karabiner 98, QBU, VSS Vintorez dan AWM yang khusus Anda bisa dapatkan dari airdrop. Demikian halnya dengan SMG yang juga memiliki berbagai model. Kenalilah profil Anda dalam melakukan trading, apakah suka ‘pertarungan jarak dekat dengan SMG’ alias profit cepat dan pendek? Atau ‘pertarungan jarak jauh dengan sniper’ alias profit besar dalam waktu yang lebih panjang.

Tak lengkap tentunya jika senjata yang kita gunakan tidak dilengkapi dengan scope dengan berbagai skalanya, mulai dari 2x, 3x, 4x, 6x sampai 8x sebagai skala maksimal. Semakin besar skala scope yang kita gunakan maka semakin jauh pula pandangan kita dalam melihat keberadaan musuh. Ketika kita sudah mengintai keberadaan musuh dari satu arah dan memutuskan untuk memulai tembakan, tentu saja kita tidak mungkin mengubah arah dan mengintai musuh yang berada di arah yang lain karena kemungkinan kita akan kehilangan keberadaan musuh di arah sebelumnya dan keberadaan kita diketahui semakin banyak musuh dan risiko bagi kita diserang dari berbagai arah atau bahasa trend anak PUBG adalah sandwiched. Trading saham pun harus menerapkan strategi yang sama yaitu fokus, jangan pernah mencoba untuk memecah konsentrasi Anda karena hasil yang Anda dapatkan kemungkinan besar tidak akan maksimal. Buatlah daftar stock universe yaitu daftar saham yang jumlahnya terbatas disesuaikan dengan kesanggupan Anda untuk memantau.

Tujuannya adalah agar Anda lebih mudah memperhatikan dan mengenali karakter pergerakan masing-masing sahamnya sehingga Anda lebih mudah dalam melakukan trading di saham-saham tersebut.

Jangan lupa rompi anti peluru dan helm! Dua perlengkapan ini adalah wajib agar kamu tidak cepat mati ketika terjadi baku tembak dengan musuh. Ketika darahmu berkurang kamu bisa melakukan recovery dengan medkit, painkiller, bandage, minuman kaleng dan lain-lain sebagai booster. Menerapkan

trading plan yang benar ibarat kamu menggunakan helm dan rompi anti peluru dalam pertarungan di game PUBG. Tahu kapan harus melakukan stoploss itulah ‘helm’ yang mengamankan modal tradingmu dari kerugian besar! Kebanyakan trader mengalami kegagalan karena tidak memiliki trading plan yang jelas atau belum menerapkannya dengan kedisiplinan tinggi, masih suka memberi toleransi terhadap kerugian yang sudah tidak sesuai lagi dengan trading plannya.

Kamu harus mengumpulkan cukup amunisi untuk bersiap menghadapi musuh yang sudah menantimu di depan. Menjadi trader yang benar yaitu mengumpulkan keuntungan dalam investasi untuk mempersiapkan segala kebutuhan yang mengharuskan adanya pengeluaran di waktu mendatang. Itulah sebabnya Anda harus bisa meraih profit secara konsisten agar selain modalmu tetap terjaga, Anda juga bisa menghasilkan dari aktivitas trading saham.

Kekompakan dalam peperangan tim baik duo maupun squad adalah kunci keberhasilan mencapai Winner Winner Chicken Dinner alias kemenangan. Jika kamu sudah berkeluarga maka harus terjalin kekompakan diantara Anda dan suami atau istri Anda. Terlebih lagi soal pengaturan dan penggunaan keuangan keluarga harus ada keterbukaan supaya saling mengetahui tujuan penggunaan uang untuk modal trading saham. Ketika ada anggota keluarga yang belum paham pun perlu untuk diajari apa itu investasi dan trading saham serta apa manfaatnya bagi keuangan keluarga.

Posisi berdiri, merunduk dan tiarap harus dilakukan untuk terhindar dari serangan tembakan musuh. Ada waktu menahan diri dan ada waktu untuk menyerang, sama halnya dalam trading saham, ada waktu untuk membeli ada waktu untuk wait and see. Dengan kesabaran maka Anda akan terhindar dari kesalahan dalam mengambil tindakan.

Demikianlah tadi filosofi dalam permainan PUBG yang semoga membantu Anda untuk mulai mengenali dunia trading saham dengan mindset yang benar.

Ivan RosanovaFounder B-Trade Entrance“Investasi bijak, keuangan menanjak!”Website: invesmart.co.id (coming soon)IG: @btrade.entranceWA: 0878 3975 1397Email: [email protected]

B-Trade Elliottician

Sumber : Google

MNCS Compendium / IV / Maret 2019

25

B-Trade Elliotician

MNCS Compendium / IV / Maret 2019

26

Automotive Sector Update

Big Trucks Win The Race!

Penjualan Kendaraan Roda Empat FY18 mencapai 6,65% YoY

Sepanjang FY18, penjualan kendaraan roda empat (four wheels/4W) mengalami pertumbuhan sebesar 6,65% YoY menjadi 1,15 juta unit. Adapun pertumbuhan penjualan 4W didorong oleh segmen kendaraan komersial yang terjual hingga 276.631 unit atau tumbuh 17,56% YoY dimana hal tersebut terjadi seiring dengan telah beroperasinya beberapa proyek jalan tol di beberapa titik wilayah Indonesia, terutama Jawa dan Sumatra. Selain itu, harga komoditas (minyak dan batu bara) yang mengalami perbaikan, juga turut mendorong kinerja dari penjualan kendaraan komersial. Sedangkan penjualan kendaraan penumpang mengalami perbaikan dibandingkan FY17 dengan tumbuh single digit, yaitu 3,61% YoY mencapai 874.660 unit selama FY18.

Toyota Avanza Mampu Bertahan sebagai Top Player LMPVPada segmen MPV, low MPV merupakan MPV yang menjadi preferensi konsumen. Hal tersebut terlihat dari data penjualan LMPV yang mengalami peningkatan sebesar 4,18% YoY menjadi 243.723 unit selama FY18, dimana medium MPV mengalami penurunan -7,05% YoY menjadi 68.942 unit. Toyota Avanza mampu menempati urutan pertama kembali dengan market share mencapai 32% atas segmen LMPV pada FY18, setelah sempat tergeser oleh Mitsubishi Xpander. Avanza Transmover mengalami peningkatan penjualan pada 3 bulan terakhir pada 2018, yang mana merupakan hasil dari penjualan terhadap salah satu armada taksi di Indonesia. Sedangkan Mitsubishi Xpander mampu meraih peningkatan market share menjadi 29% pada

FY18 (vs 5% pada FY17). Wulling berhasil meraih pertumbuhan positif untuk segmen MPV ketika merek incumbent mengalami pertumbuhan negatif, dimana untuk jenis LMPV (Wulling Confero) dan medium MPV (Wulling Cortez) masing-masing mampu tumbuh 123,11% YoY dan 12,92% YoY. Persaingan LMPV semakin ketat dengan akan diluncurkannya Nissan Livina dan Daihatsu Xenia yang baru pada FY19E. Kami menilai bahwa pertumbuhan LMPV akan cenderung stabil dengan persaingan yang ketat seiring dengan pertumbuhan ekonomi dan perkembangan transportasi online (GoCar dan Grab Car). Selain itu, preferensi konsumen yang saat ini beralih kepada LSUV juga menjadi hal yang perlu diperhatikan.

Sumber: Pexels

Penjualan Kendaran Roda Empat (Four Wheelers/4W)

Sumber : Gaikindo

MNCS Compendium / IV / Maret 2019

27

Sumber: autonetmagz.net Sumber: otomotifnet.com

Automotive Sector Update

Perubahan Appetite dari LMPV kepada LSUV FY18LSUV dari Toyota (Rush) yang dikomersialkan pada awal tahun FY18 dan Daihatsu Terios yang diluncurkan pada akhir 2017, berhasil memperoleh respon yang baik dari konsumen. Hal tersebut terlihat dari penjualan Toyota Rush yang tumbuh 293,99% YoY menjadi 71.655 unit pada FY18 dan mampu memperoleh market share terbesar pada segmen LSUV yaitu sebesar 49%. Selain itu, penjualan Daihatsu Terios mampu tumbuh 179,88% YoY dengan market share sebesar 22% pada FY18, sehingga produk LSUV yang dikeluarkan PT Astra International Tbk (ASII) mampu menggeser primadona LSUV selama ini, yaitu Honda BRV dan HRV. Secara keseluruhan, terlihat bahwa appetite konsumen berubah ke LSUV yang ditunjukkan oleh pertumbuhan penjualan LSUV secara keseluruhan mencapai 63,90% dan kami melihat segmen SUV akan semakin ramai dengan SUV terbaru yang akan diluncurkan Wulling, yaitu Almaz.

Pertumbuhan Kendaraan Komersial Seiring dengan Perkembangan Sektor LogistikPenjualan kendaraan komersial mencapai 17,56% YoY menjadi 276.631 unit pada FY18, yang berangsur membaik sejak FY16 dimana penjualan hanya mencapai 200.742 unit, seiring dengan Logistic Performance Index (LPI) yang berada di level 2,98. Pembangunan infrastruktur telah selesai turut mendorong aktivitas logistik nasional termasuk penjualan kendaraan komersial, dimana terlihat dari LPI yang meningkat ke level 3,15 pada FY18. Oleh karena itu, peningkatan kinerja sektor

logistik dapat terlihat dari penjualan truk dan pick-up yang masing-masing tumbuh sebesar 27,37% YoY dan 11,76% YoY. Pertumbuhan kendaraan komersial dapat terlihat dari kinerja beberapa emiten sektor logistik, seperti PT Indomobil Multi Jasa Tbk (IMJS) dan PT Adi Sarana Armada Tbk (ASSA) yang mengalami pertumbuhan pendapatan terkait logistik sebesar 29,92% YoY dan 9,86% YoY pada 3Q18. Pada sisi lain, logistik yang melalui jalur udara mengalami kenaikan biaya karena tarif kargo yang ditingkatkan oleh maskapai penerbangan. Melihat jalur transportasi darat (tol maupun jalan layang) yang telah berkembang, sebagaimana yang terlihat dari penambahan 4 jalan tol yang telah beroperasi melalui PT Jasamarga (Persero) Tbk (JSMR) sejak 2016 hingga 2018, kami melihat ada peluang logistik melalui jalur darat akan mengalami peningkatkan terutama untuk wilayah satu pulau. Kecepatan penyampaian kargo yang ditunjukan oleh indikator timeliness dari LPI, menandakan bahwa terjadi perbaikan pada FY18 di level 3,67 (vs 3,46 pada FY16) seiring dengan peningkatan kualitas infrastruktur pada LPI FY18 di level 2,90 (vs 2,65 pada FY16). Oleh karena itu, permintaan kendaraan komersial masih akan meningkat seiring dengan potensi peningkatan permintaan logistik jalur darat.

Pengembangan Kendaraan Listrik yang Mulai TerlihatKementrian Perindustrian (Kemenperin) menargetkan untuk membangun industri kendaraan listrik di dalam negeri pada tahun 2022 agar dapat memperluas pasar ekspor kendaraan

Penjualan Pick-Up FY18 Penjualan Truk FY18

Nissan Livina 2019 Wulling Almaz

Sumber : Gaikindo Sumber : Gaikindo

“MNCS Mempertahankan NEUTRAL Rating untuk

Sektor Otomotif, dengan Saham Pilihan ASII (BUY;

TP: Rp8.400)”

HINO33%

Isuzu18%

Mitsubishi Fuso44%

Toyota1%

UD Trucks3%

Others1%

Suzuki38%

Daihatsu30%

Mitsubishi Motors25%

Toyota3%

Isuzu3%

Others1%

MNCS Compendium / IV / Maret 2019

28

Automotive Sector Update

listrik serta bertujuan untuk pengoperasian mobil listrik di Indonesia mencapai 20% pada 2025. Program tersebut didukung oleh beberapa pihak, seperti yang dilakukan oleh PT PLN Distribusi Jakarta Raya (Disraya) yang saat ini sedang merancang infrastuktur pengisian listrik cepat (fast charging) untuk menfasilitasi kebutuhan energi kendaraan listrik. Pemerintah juga bekerja sama dengan perusahaan Tiongkok, Indonesia, dan Jepang dalam membangun pabrik bahan baku untuk baterai kendaraan listrik. Selain itu, perusahaan taksi PT Blue Bird Tbk (BIRD) akan menggunakan kendaraan listrik untuk taksi dari BYD. Hal tersebut dilakukan dengan pertimbangan bahwa kendaraan listrik tidak memiliki banyak komponen mesin seperti halnya kendaraan konvensional dimana akan berpengaruh negatif terhadap indsutri komponen kendaraan (spare part) konvensional. Kami melihat bahwa tren kendaraan listrik akan berpengaruh positif terhadap sektor otomotif seiring dengan pengembangan infrastukturnya.

Risiko Sektor Otomotif: Perlambatan Pertumbuhan Ekonomi, Nilai Tukar dan Suku BungaPenjualan 4W domestik pada Januari 2019 mengalami penurunan -15,36% YoY menjadi 81.218 unit dan menjadi penjualan Januari yang terendah sejak 5 tahun terakhir. Penurunan penjualan pada awal tahun tersebut merupakan siklus seperti yang terjadi pada tahun FY15 dan FY16, dimana penjualan 4W FY16 mencetak pertumbuhan positif (4,88% YoY) yang didorong oleh kendaraan penumpang seiring dengan GDP FY16 yang mencapai 5,01% (vs 4,88% pada FY15). Kami menilai penurunan penjualan ini merupakan sebuah penurunan kinerja sektor otomotif yang sempat mengalami perbaikan pada dua tahun terakhir. Selain itu, volatilitas nilai tukar Rupiah masih akan terlihat di tahun 2019, sehingga dapat mempengaruhi biaya produksi kendaraan penumpang maupun komersial. Hal tersebut terlihat dari nilai tukar Rupiah yang berada di level Rp13.965 (8 Februari 2019) yang mengalami penguatan 4,25% YTD, dimana pada tahun FY18 sempat mencapai level Rp15.800. Selain itu, tingkat suku bunga 7DRR yang diproyeksikan akan mengalami peningkatan 2 kali pada FY19E, dapat menjadi hambatan bagi permintaan, terutama kendaraan penumpang, dimana sekitar ~70% penjualan kendaraan bermotor dilakukan secara kredit.

Rekomendasi: Neutral dengan Saham Pilihan ASII (BUY, TP: Rp8.400)Kami menilai bahwa sektor otomotif pada FY19E ini akan bertumbuh stabil seiring dengan pertumbuhan ekonomi. Kendaraan penumpang kami proyeksikan akan mencapai >900.000 unit dengan pertumbuhan ~4% YoY pada FY19E, dimana salah satunya didorong oleh perkembangan transportasi online serta adanya pelonggaran kebijakan mengenai uang muka 0% yang ditetapkan oleh regulator. Sedangkan kendaraan komersial masih akan menjadi pendorong pertumbuhan sektor otomotif seiring dengan kondisi infrastruktur yang semakin berkembang, dimana kami perkirakan kendaraan komersial akan tumbuh >17% YoY. Kami menilai bahwa ASII dapat mempertahankan market share pada FY19E dengan diluncurkannya Toyota Avanza baru dan penambahan range Daihatsu Xenia, serta masih tingginya appetite konsumen terhadap LSUV. Kami merekomendasikan NEUTRAL untuk sektor otomotif dengan rekomendasi saham ASII (BUY, TP: Rp8.400), melihat kendaraan komersial yang menjadi pendorong pertumbuhan sektor otomotif dimana Mitsubishi Fuso merupakan market leader kendaraan komersial. Sedangkan pertumbuhan kendaraan penumpang masih akan bertumbuh moderat dan secara keseluruhan kami proyeksikan penjualan 4W akan tumbuh di level ~7% pada FY19E. Volatilitas nilai tukar Rupiah, inflasi, dan peningkatan suku bunga akan menjadi hambatan bagi pertumbuhan sektor otomotif.

Perbandingan Logistic Performance Index (LPI) dan Pen-jualan Kendaraan Komersial

Armada Taksi Menggunakan Kendaraan Listrik

Transportasi Online Menggunakan Kendaraan Listrik

Sumber : World Bank dan Gaikindo

Sumber : Google

Sumber : Google

2,94478

3,081806

2,984537

3,150061

2,8

2,85

2,9

2,95

3

3,05

3,1

3,15

3,2

0

50000

100000

150000

200000

250000

300000

350000

400000

2012 2014 2016 2018

Penjualan Kendaraan Komersial LPI

MNCS Compendium / IV / Maret 2019

29

Banking Sector Update

Sumber : OJK, MNCS

Pergerakan Pertumbuhan Kredit Perbankan

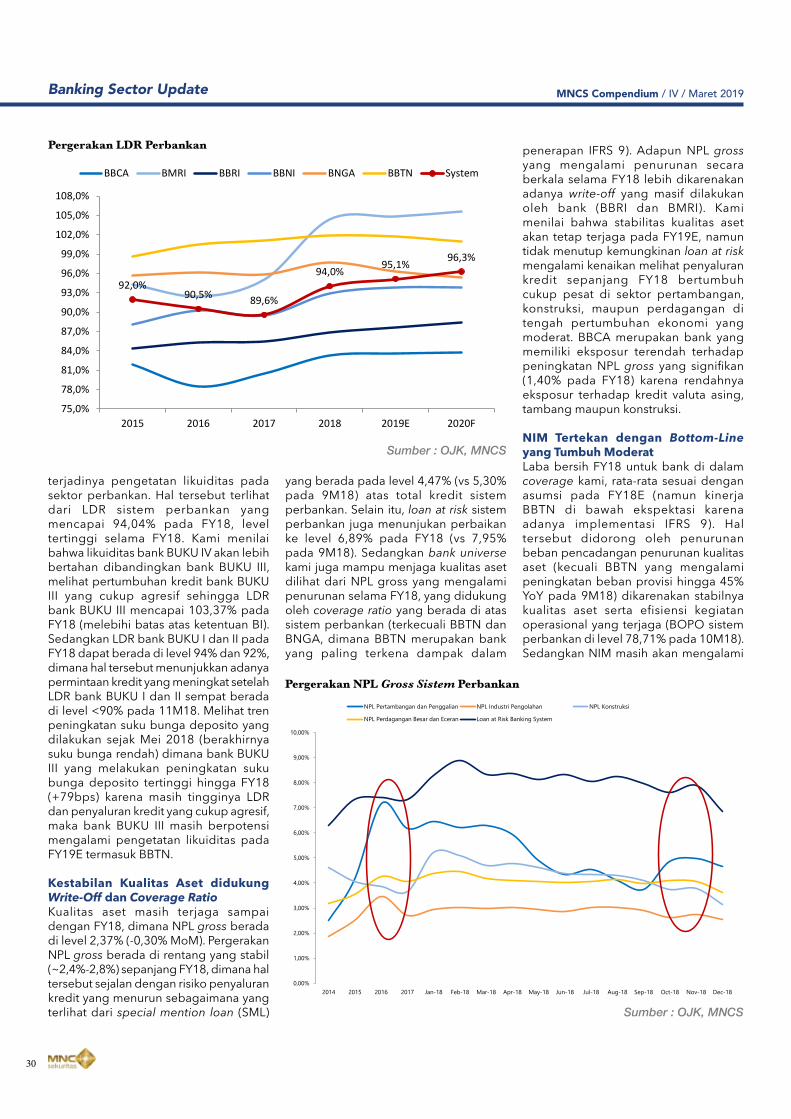

Pertumbuhan Kredit yang Terbatas..Penyaluran kredit perbankan pada

FY18 mengalami pertumbuhan sebesar 11,75% YoY menjadi Rp5.294,88 triliun. Bank pada BUKU IV dan BUKU III pun mampu melebihi pertumbuhan kredit sistem perbankan dimana bank pada kategori tersebut mampu menyalurkan kredit hingga tumbuh masing-masing sebesar 12,54% YoY dan 15,50% YoY. Kredit modal kerja sebagai kontributor utama dalam penyaluran kredit (48% atas total kredit), mengalami pertumbuhan sebesar 13,03% YoY dan diikuti oleh kredit investasi tumbuh sebesar 10,93% YoY pada FY18. Perdagangan besar dan eceran serta industri pengolahan sebagai sektor yang memiliki porsi terbesar dalam penyaluran kredit, mampu tumbuh sebesar 10,23% YoY dan 9,10% YoY pada FY18. Sedangkan kredit konsumsi tumbuh 10,35% YoY pada FY18 dimana kredit tersebut didominasi oleh kredit rumah tangga. Seiring dengan pertumbuhan konsumsi rumah tangga yang tumbuh 5,05% YoY pada FY18, kredit rumah tangga (bukan lapangan usaha) mengalami pertumbuhan sebesar 10,35% YoY. Adapun KPR tumbuh 13,90% YoY dimana perumahan kelas menengah merupakan segmen yang paling berkembang. Kami menilai pertumbuhan kredit pada FY19E akan berada di level ~11% berdasarkan 1) Pertumbuhan ekonomi diprediksikan 5,2% pada FY19E; dan 2) Likuiditas yang

Stand Still as Defense Strategy

Sumber : Google

mengetat dimana LDR FY18 mencapai ~94% dan penyaluran kredit yang relatif cukup agresif pada FY18 akan membatasi ruang gerak penyaluran kredit pada FY19E.