Mipymes; Necesidad de las TIC para cumplir las obligaciones fiscales Institución de ... ·...

18

Mipymes; Necesidad de las TIC para cumplir las obligaciones fiscales 1 Institución de adscripción: Universidad Autónoma de Baja California Título del trabajo: Mipymes: Necesidad de las TIC para cumplir obligaciones fiscales Nombre del autor: M.C. Lorena Alvarez Flores; Correo Electrónico [email protected] teléfono 646- 151-16-41 Coautor: M.C. Arturo Reymundo Flores; Correo Electrónico [email protected] teléfono 616- 159-56-88 Capítulo correspondiente: 17. Contabilidad, Auditoría y Fiscal Fecha y lugar del congreso: Del 21 al 24 de abril de 2015 en la Universidad Juárez del Estado de Durango (UJED). Lugar del Congreso; Centro de Convenciones Bicentenario de la ciudad Durango, dirección en calle 16 de septiembre # 130 Colonia Silvestre Dorador (Obrera), Durango, C.P. 34070

Transcript of Mipymes; Necesidad de las TIC para cumplir las obligaciones fiscales Institución de ... ·...

Mipymes; Necesidad de las TIC para cumplir las obligaciones fiscales

1

Institución de adscripción: Universidad Autónoma de Baja California

Título del trabajo: Mipymes: Necesidad de las TIC para cumplir obligaciones fiscales

Nombre del autor: M.C. Lorena Alvarez Flores; Correo Electrónico [email protected]

teléfono 646- 151-16-41

Coautor: M.C. Arturo Reymundo Flores; Correo Electrónico [email protected]

teléfono 616- 159-56-88

Capítulo correspondiente: 17. Contabilidad, Auditoría y Fiscal

Fecha y lugar del congreso: Del 21 al 24 de abril de 2015 en la Universidad Juárez del Estado de

Durango (UJED). Lugar del Congreso; Centro de Convenciones Bicentenario de la ciudad Durango,

dirección en calle 16 de septiembre # 130 Colonia Silvestre Dorador (Obrera), Durango, C.P. 34070

Mipymes; Necesidad de las TIC para cumplir las obligaciones fiscales

2

Resumen

La continua evolución de las tecnologías de información y comunicación ha

permitido que cada día se agilicen, mejoren y faciliten las operaciones

mercantiles, productivas y operativas de las Mipymes. Las autoridades

fiscalizadoras al percatarse de la practicidad y beneficios de las TIC, las han

implementan como medio de comunicación entre los sujetos de la relación

tributaria, implementándolas como instrumento para el cumplimiento de las

obligaciones fiscales, y herramienta de fiscalización.

El presente estudio se realiza con el objetivo para investigar si las Mipymes del

Valle de San Quintín, Baja California se encuentran preparados y en condiciones

de cumplir con las obligaciones fiscales que requieren el uso de las tecnologías de

información como lo son el buzón tributario, la facturación electrónica y la misma

contabilidad electrónica.

Palabras Clave; Mipymes, TIC, obligaciones fiscales

Mipymes; Necesidad de las TIC para cumplir las obligaciones fiscales

3

Planteamiento del Problema

Se consideran Micro, pequeñas y medianas empresas (Mipymes) dedicadas al

comercio de acuerdo a la clasificación efectuada por la Comisión Nacional para la

Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF,

2013) a las entidades que tienen desde 1 empleado hasta 100. Las micro

empresas se caracterizan por tener hasta diez empleados; para definirse como

pequeña se requiere poseer un rango de 11 a 30 trabajadores y la empresa

mediana contrata entre 31 y 100 colaboradores.

Las Mipymes representan el motor de la economía del país, de los 4 millones 15

mil unidades empresariales existentes en México el 99.8% se consideran micro,

pequeña y medianas empresas, están reconocidas como la principal fuente de

empleo, cubren el 73% del mercado laboral. En conjunto aportan el 52% del

producto interno bruto. (Sobre Salles, 2014).

En los últimos años se ha recurrido reiteradamente a incorporar el uso de las

tecnologías de información y comunicación (TIC) como herramienta o estrategia

en los procesos productivos para aumentar la competitividad y la calidad de los

servicios o bienes que se ofrecen, recientes estudios revelan que se acelera el

crecimiento de las entidades hasta en un 30% cuándo se incorporan las TIC a los

procesos productivos y administrativos (IMCO, 2006).

El uso de internet en el año 2013 se incrementó en un 13% respecto a años

anteriores, pero el 71% del acceso a internet se da desde los hogares

(Menendez, 2014). Tan solo el 33% de las pymes mexicanas utilizan internet, y tan

solo el 10% de ellas se interesa en tener presencia virtual (Chavez, 2014). Cifra

tan desalentadora como la obtenida por la de la Comisión Económica para

América Latina y el Caribe (CEPAL, 2014) en la que informa que tan solo el

39.3% de las personas que oscilan entre los 15 y 74 años de edad han ingresado

a internet en los últimos doce meses desde un local comerciales y solo el 3.3 de

ellos han realizado operaciones de banca en línea.

Mipymes; Necesidad de las TIC para cumplir las obligaciones fiscales

4

Las cifras anteriores son alarmantes sobre todo porque en el presente ejercicio

fiscal todos los contribuyentes están obligados a emitir comprobantes fiscales

digitales a través de internet, a presentar declaraciones vía electrónica y a

mantener comunicación constante con las autoridades fiscales y organismos

descentralizados de manera virtual mediante el buzón tributario, lo cual incentiva

llevar a cabo el presente estudio.

Con el objetivo de investigar si las Mipymes del Valle de San Quintín están

preparadas para dar puntual cumplimiento a las obligaciones que se desprenden

de la relación tributaria a través del uso de las tecnologías de información y

comunicación.

Marco Teórico

Con la intención de minimizar costos, teniendo como objetivo la simplificación

administrativa el Sistema de Administración Tributaria (SAT), siguiendo la

tendencia global al uso de las tecnologías de información, ha implementado el

cumplimiento de obligaciones fiscales a través de medios electrónicos,

utilizándolos como herramienta esencial para establecer un medio de

comunicación más cercano y eficiente para relación tributaria.

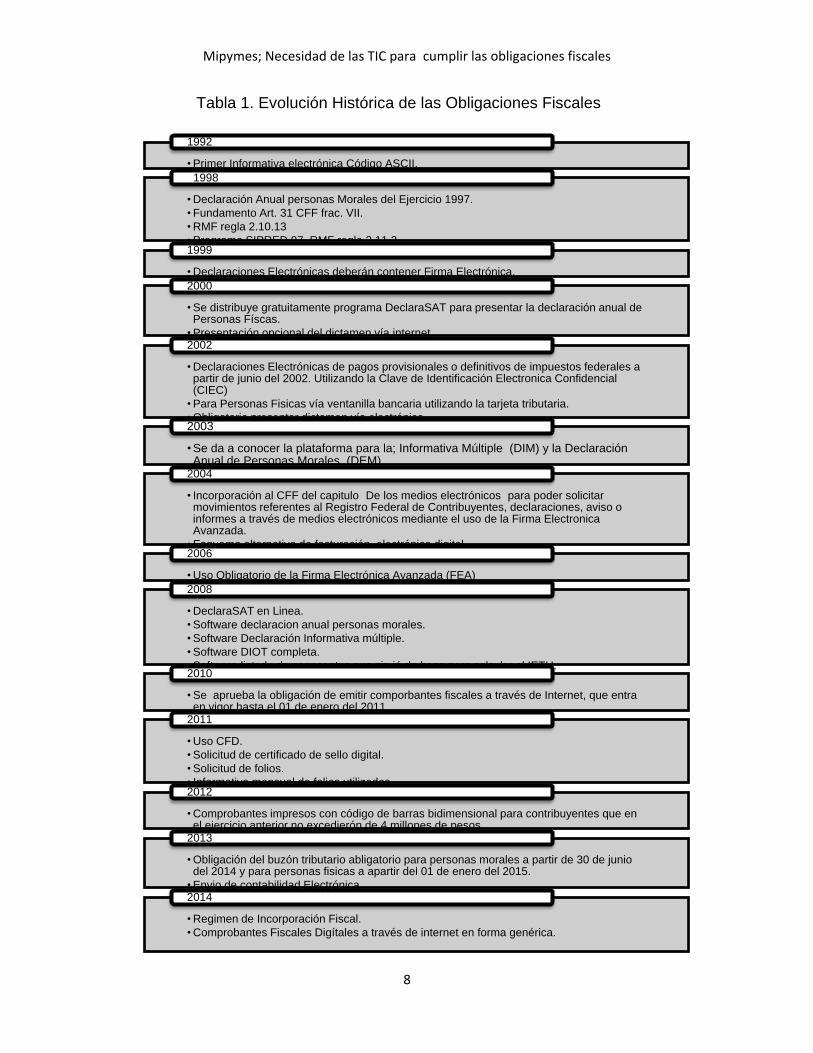

La implementación del uso de las tecnologías en la relación tributaria tiene una

larga historia que se resume en la tabla 1 denominada evolución histórica de las

obligaciones fiscales.

La facturación electrónica obligatoria inicia desde el primero de enero del 2014,

por resolución misceláneas se prorroga para algunos contribuyentes la entrada

en vigor hasta el 01 de abril, de acuerdo al artículo 29 del CFF todos los

contribuyentes requieren facturar de manera electrónica, ya sea a través de la

contratación de un Proveedor Autorizado de Certificación (PAC) o través de la

página del SAT.

De acuerdo a la estratificación realizada por (CONDUSEF, 2013) se consideran

micro empresas las entidades que llegan a generar desde cero hasta 10

Mipymes; Necesidad de las TIC para cumplir las obligaciones fiscales

5

empleados, y que en un ejercicio fiscal logran obtener como ingresos hasta 4

millones en promedio, a pesar de que los recursos materiales, financieros e

incluso humanos pueden ser limitados están obligadas a facturar a través de

internet, para aquellos contribuyentes que en el ejercicio fiscal no superan

ingresos por dos millones de pesos con fundamento en la regla 2.7.1.23 de la

RMF para 2015 pueden emitir un comprobante fiscal simplificado, siendo estos los

que se pueden emitir directamente dela página del Servicio de Administración

Tributaria.

Con las reformas al Código Fiscal de la Federación (CFF) aprobadas el 9 de

diciembre del 2013 se genera la obligación a los contribuyentes de entablar una

comunicación virtual con las autoridades fiscales y los organismos

descentralizados recaudadores. El artículo 17 fracción K que a la letra establece:

Las personas físicas y morales inscritas en el registro federal de

contribuyentes tendrán asignado un buzón tributario, consistente en un

sistema de comunicación electrónico ubicado en la página de internet

del Servicio de Administración Tributaria, a través de la cual:

I. La autoridad fiscal realizará la notificación de cualquier acto o

resolución administrativa que emita, en documentos digitales,

incluyendo cualquiera que pueda ser recurrido.

II. los contribuyentes presentarán promociones, solicitudes, avisos o

darán cumplimiento a los requerimientos de la autoridad, a través de

documentos digitales, y podrán realizar consultas sobre su situación

fiscal.

Las personas físicas y morales que tengan asignado un buzón tributario

deberán consultarlo dentro de los tres días siguientes a aquél en que

reciban un aviso electrónico enviado por el Servicio de Administración

Tributaria mediante los mecanismos de comunicación que el

contribuyente elija entre los que se den a conocer mediante reglas de

carácter general. La autoridad enviará por única ocasión, mediante el

Mipymes; Necesidad de las TIC para cumplir las obligaciones fiscales

6

mecanismo elegido, un aviso de confirmación que servirá para

corroborar la autenticidad y correcto funcionamiento de éste.

Se concede un lapso de tiempo para su adopción a través de artículo segundo

transitorio del mismo ordenamiento en la fracción VIII estableciendo que el

artículo 17-K fracción primera entrará en vigor para personas morales a partir del

30 de junio del 2014 y para las personas físicas a partir del 1 de enero del 2015.

El buzón tributario es la herramienta o el mecanismo de comunicación entre los

sujetos de la relación tributaria, a través de este medio se dará la vigilancia,

monitoreo, inspección y seguimiento hacia los contribuyentes, la tecnología

brindará de manera inmediata la información fiscal de cualquier contribuyente.

El objetivo principal es aumentar la recaudación, disminuir los costos, luchar con la

defraudación y erradicar la evasión fiscal.

Para el funcionamiento del buzón tributario es necesario contar con la Firma

Electrónica Avanzada (FIEL) vigente, un correo electrónico y tener acceso a

internet, el buzón estará en funcionamiento y operando las 24 horas del día los

365 días del año.

Aunado a la obligación de utilizar el buzón tributario el artículo 29 del CFF estable

que las personas obligadas a llevar contabilidad, cumplirán con dicha imposición

siempre que la contabilidad se realice de manera electrónica (SAT, 2015). Las

Mipymes que no hayan recibido ingresos acumulables superiores a 4 millones de

pesos en el ejercicio 2013, de acuerdo Resolutivo Tercero de la Séptima

Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014 tienen

la obligación de hacer entrega de la contabilidad electrónica hasta enero 2016. En

caso de que sus ingresos acumulables sean superiores deben cumplir con la

contabilidad electrónica a partir de enero del presente ejercicio.

Es una realidad que las Mipymes requieren implementar las tecnologías de

información en su quehacer diario, para estar en posibilidades de presentar

modificaciones al Registro Federal de Contribuyentes, presentar declaraciones,

Mipymes; Necesidad de las TIC para cumplir las obligaciones fiscales

7

hacer consultas, atender diligencias y en general para estar en posibilidades de

cumplir con las obligaciones fiscales vigentes.

Si las Mipymes no activan su buzón tributario, aun así llegaran las notificaciones a

este e iniciara a correrse el cómputo de los plazos previsto por las disposiciones

fiscales para entenderse como notificado, así como para considerarse firme el

crédito fiscal y también para interponer algún medio de defensa. El Código Fiscal

de la Federación en su artículo 110 contempla aplicar una sanción que puede ir de

tres meses a tres años de prisión a quienes modifiquen, destruyan, alteren la

información que se haga llegar al buzón tributario y de alguna manera perjudique

el interés del fisco, o bien que se ingrese al buzón tributario de terceros sin previa

autorización.

Las Mipymes que no cumplan con su obligación de emitir facturas electrónicas

pueden caer en la figura de defraudación fiscal, que de acuerdo al Código Fiscal

de la Federación es omitir total o parcialmente el pago de alguna contribución u

obtener un beneficio en perjuicio de la fisco mediante el uso de engaños que aquí

cabe el no emitir las facturas de los ingresos obtenidos.

La defraudación fiscal se castiga dependiendo del monto de que se trate, la

sanción puede ser desde tres meses hasta nueve años de prisión. Si por alguna

razón no se puede determinar el monto defraudado la pena podría ser de tres

meses a seis años de cárcel.

Puede incrementarse hasta en una la sanción impuesta, cuando existan

agravantes del delito, es decir cuando sea un delito reincidente, cuando se utilicen

documentos falso, no se lleven los registros en la forma o sistemas que establecen

las reglas de carácter general, omitir la expedición de comprobantes fiscales

reiteradamente, omitir impuestos retenidos o trasladados.

Mipymes; Necesidad de las TIC para cumplir las obligaciones fiscales

8

•Primer Informativa electrónica Código ASCII.

1992

•Declaración Anual personas Morales del Ejercicio 1997.

•Fundamento Art. 31 CFF frac. VII.

•RMF regla 2.10.13

•Programa SIPRED 97 RMF regla 2.11.2

1998

•Declaraciones Electrónicas deberán contener Firma Electrónica.

1999

•Se distribuye gratuitamente programa DeclaraSAT para presentar la declaración anual de Personas Físcas.

•Presentación opcional del dictamen vía internet.

2000

•Declaraciones Electrónicas de pagos provisionales o definitivos de impuestos federales a partir de junio del 2002. Utilizando la Clave de Identificación Electronica Confidencial (CIEC)

•Para Personas Fisicas vía ventanilla bancaria utilizando la tarjeta tributaria.

•Obligatorio presentar dictamen vía electrónica.

2002

•Se da a conocer la plataforma para la; Informativa Múltiple (DIM) y la Declaración Anual de Personas Morales (DEM)

2003

• Incorporación al CFF del capitulo De los medios electrónicos para poder solicitar movimientos referentes al Registro Federal de Contribuyentes, declaraciones, aviso o informes a través de medios electrónicos mediante el uso de la Firma Electronica Avanzada.

•Esquema alternativo de facturación electrónica digital.

2004

•Uso Obligatorio de la Firma Electrónica Avanzada (FEA)

2006

•DeclaraSAT en Linea.

•Software declaracion anual personas morales.

•Software Declaración Informativa múltiple.

•Software DIOT completa.

•Software listado de connceptos que sirvió de base para calcular el IETU.

2008

•Se aprueba la obligación de emitir comporbantes fiscales a través de Internet, que entra en vigor hasta el 01 de enero del 2011.

2010

•Uso CFD.

•Solicitud de certificado de sello digital.

•Solicitud de folios.

• Informativa mensual de folios utilizados.

2011

•Comprobantes impresos con código de barras bidimensional para contribuyentes que en el ejercicio anterior no excedierón de 4 millones de pesos.

2012

•Obligación del buzón tributario abligatorio para personas morales a partir de 30 de junio del 2014 y para personas fisicas a apartir del 01 de enero del 2015.

•Envio de contabilidad Electrónica.

2013

•Regimen de Incorporación Fiscal.

•Comprobantes Fiscales Digítales a través de internet en forma genérica.

2014

Tabla 1. Evolución Histórica de las Obligaciones Fiscales

Mipymes; Necesidad de las TIC para cumplir las obligaciones fiscales

9

Metodología

En el presente estudio se realizó para definir y analizar si las Mipymes del Valle

de San Quintín, Baja California están preparadas para cumplir con las

obligaciones fiscales utilizando las tecnologías de información, con un alcance

descriptivo porque se pretende definir cuáles son las variables que obstaculizan el

cumplimiento efectivo de las disposiciones fiscales. (Sampieri, 2010).

La población precisa de las Mipymes en el Valle de San Quintín, B.C. se

desconoce, por lo que para calcular una muestra representativa se considera una

población infinita, tomando en consideración una prevalencia del parámetro

evaluado del 70, previendo un grado de error del 10% (Rodriguez, 2012). La

muestra considerada fue de 58 Mipymes, la recolección de los datos se realizó a

través de encuesta considerando selección aleatoria. Las variables son contar

con los conocimientos y habilidades para utilizar la computadora y poseer la

firma Electrónica Avanzada, ambas variables indispensables para cumplir con las

obligaciones fiscales a través de internet.

Resultados

De los datos recabados a través de las encuestas aplicadas de manera aleatoria a

la muestra representativa de la población de las Mipymes del Valle de San

Quintín, B.C. se obtiene como resultado que las micro, pequeñas y medianas

empresas de la región no están en preparadas para cumplir con sus obligaciones

fiscales utilizando las tecnologías de información y comunicación.

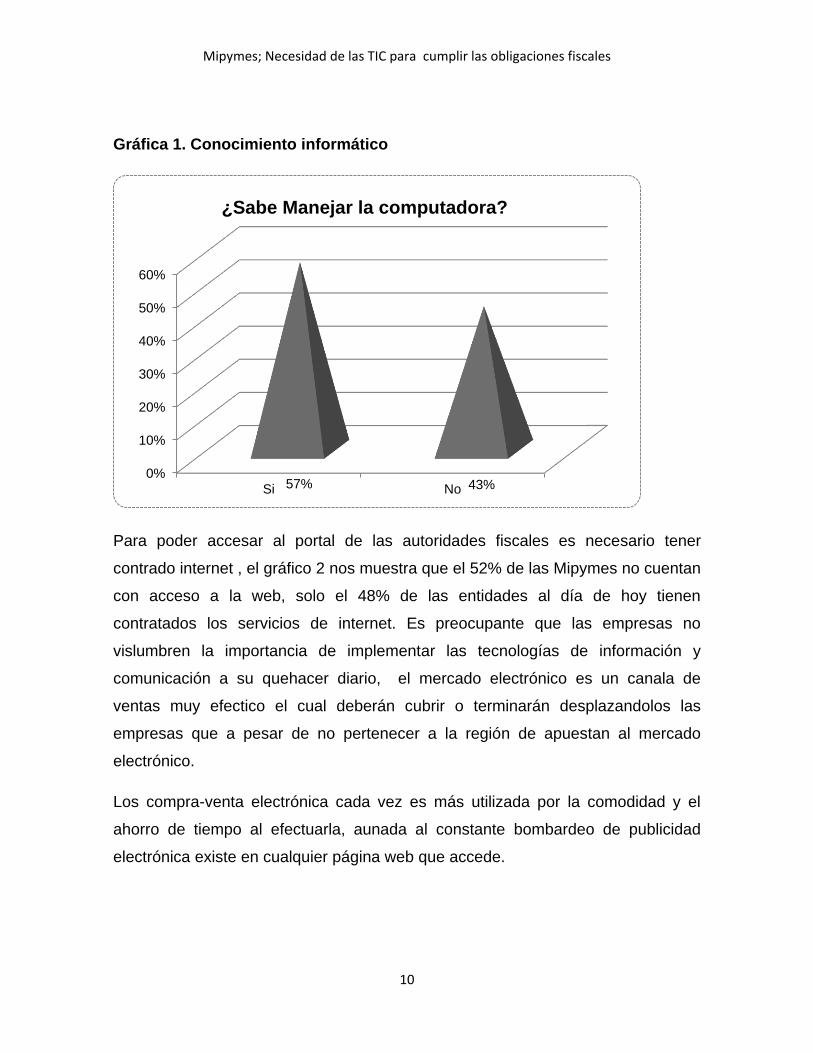

Para estar en posibilidades de cumplir con las obligaciones fiscales es necesario

saber utilizar una computadora, en este sentido las cifras muestran que solo el

57% de los propietarios de estas entidades saben manejar una computadora, y el

restante 43% tiene un reto a corto plazo que es enfrentar y aprender lo básico

respecto a los manejos informáticos, estas datos se representan en la Grafica 1.

Mipymes; Necesidad de las TIC para cumplir las obligaciones fiscales

10

Gráfica 1. Conocimiento informático

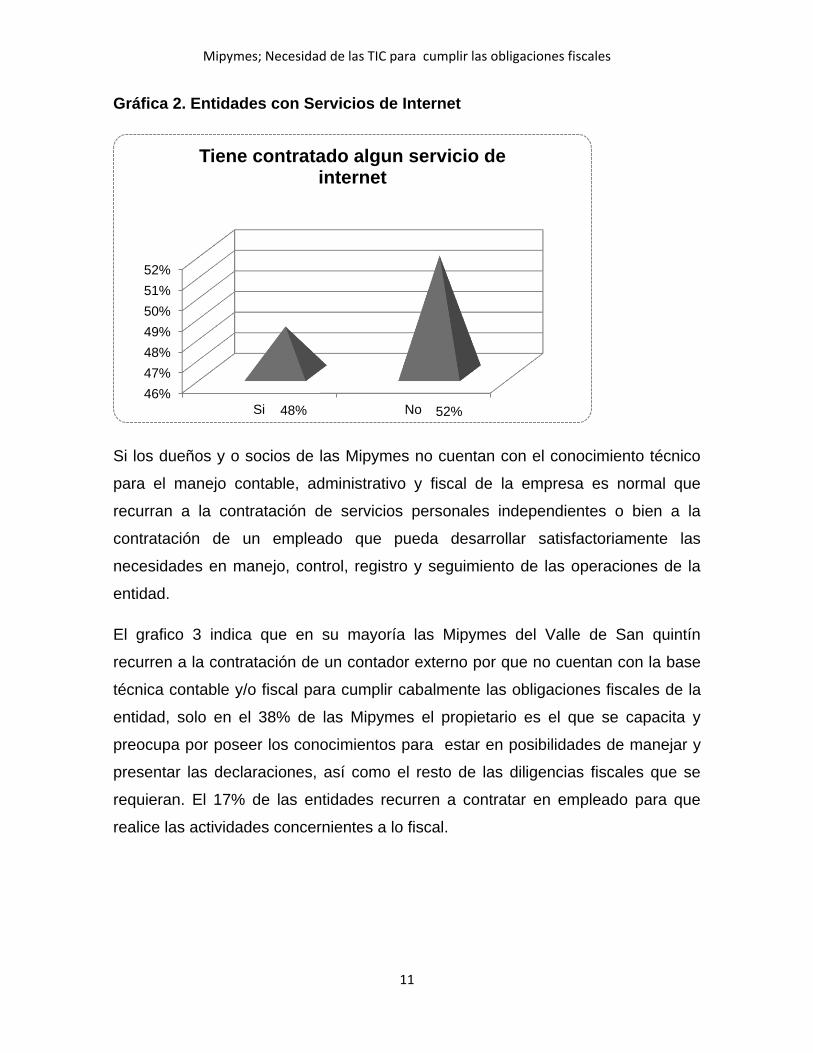

Para poder accesar al portal de las autoridades fiscales es necesario tener

contrado internet , el gráfico 2 nos muestra que el 52% de las Mipymes no cuentan

con acceso a la web, solo el 48% de las entidades al día de hoy tienen

contratados los servicios de internet. Es preocupante que las empresas no

vislumbren la importancia de implementar las tecnologías de información y

comunicación a su quehacer diario, el mercado electrónico es un canala de

ventas muy efectico el cual deberán cubrir o terminarán desplazandolos las

empresas que a pesar de no pertenecer a la región de apuestan al mercado

electrónico.

Los compra-venta electrónica cada vez es más utilizada por la comodidad y el

ahorro de tiempo al efectuarla, aunada al constante bombardeo de publicidad

electrónica existe en cualquier página web que accede.

0%

10%

20%

30%

40%

50%

60%

Si No 57% 43%

¿Sabe Manejar la computadora?

Mipymes; Necesidad de las TIC para cumplir las obligaciones fiscales

11

Gráfica 2. Entidades con Servicios de Internet

Si los dueños y o socios de las Mipymes no cuentan con el conocimiento técnico

para el manejo contable, administrativo y fiscal de la empresa es normal que

recurran a la contratación de servicios personales independientes o bien a la

contratación de un empleado que pueda desarrollar satisfactoriamente las

necesidades en manejo, control, registro y seguimiento de las operaciones de la

entidad.

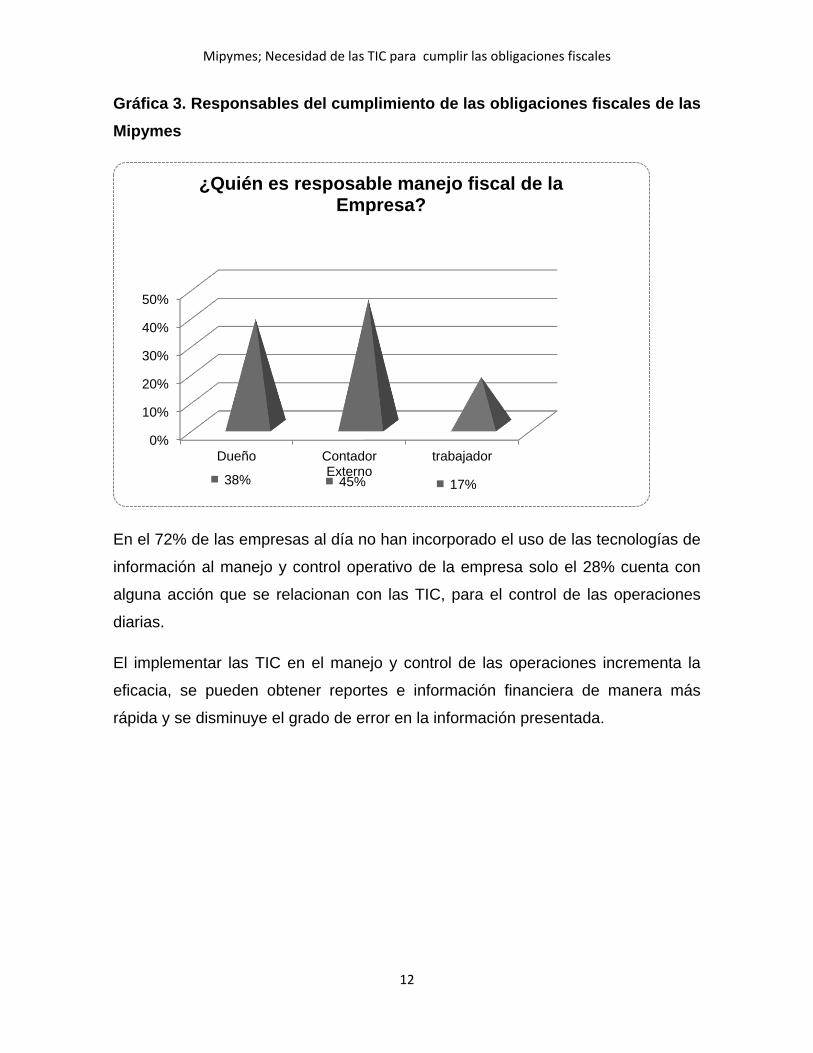

El grafico 3 indica que en su mayoría las Mipymes del Valle de San quintín

recurren a la contratación de un contador externo por que no cuentan con la base

técnica contable y/o fiscal para cumplir cabalmente las obligaciones fiscales de la

entidad, solo en el 38% de las Mipymes el propietario es el que se capacita y

preocupa por poseer los conocimientos para estar en posibilidades de manejar y

presentar las declaraciones, así como el resto de las diligencias fiscales que se

requieran. El 17% de las entidades recurren a contratar en empleado para que

realice las actividades concernientes a lo fiscal.

46%

47%

48%

49%

50%

51%

52%

Si No 48% 52%

Tiene contratado algun servicio de internet

Mipymes; Necesidad de las TIC para cumplir las obligaciones fiscales

12

Gráfica 3. Responsables del cumplimiento de las obligaciones fiscales de las

Mipymes

En el 72% de las empresas al día no han incorporado el uso de las tecnologías de

información al manejo y control operativo de la empresa solo el 28% cuenta con

alguna acción que se relacionan con las TIC, para el control de las operaciones

diarias.

El implementar las TIC en el manejo y control de las operaciones incrementa la

eficacia, se pueden obtener reportes e información financiera de manera más

rápida y se disminuye el grado de error en la información presentada.

0%

10%

20%

30%

40%

50%

Dueño Contador Externo

trabajador

38% 45% 17%

¿Quién es resposable manejo fiscal de la Empresa?

Mipymes; Necesidad de las TIC para cumplir las obligaciones fiscales

13

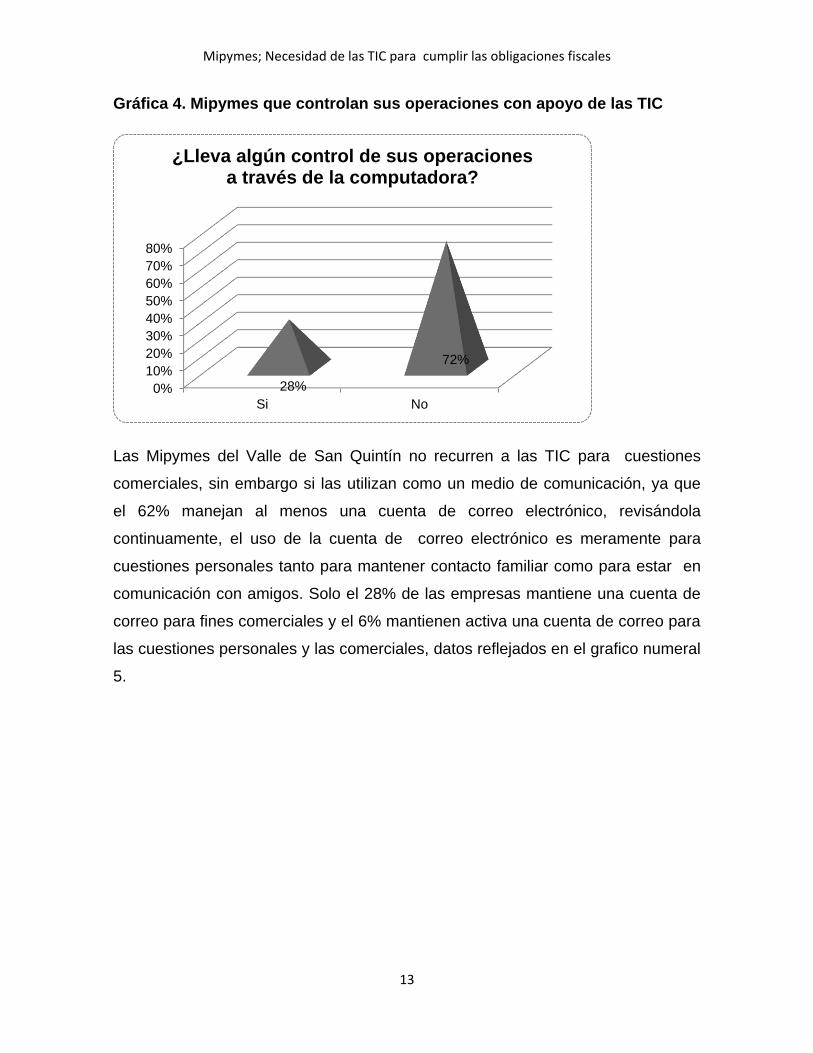

Gráfica 4. Mipymes que controlan sus operaciones con apoyo de las TIC

Las Mipymes del Valle de San Quintín no recurren a las TIC para cuestiones

comerciales, sin embargo si las utilizan como un medio de comunicación, ya que

el 62% manejan al menos una cuenta de correo electrónico, revisándola

continuamente, el uso de la cuenta de correo electrónico es meramente para

cuestiones personales tanto para mantener contacto familiar como para estar en

comunicación con amigos. Solo el 28% de las empresas mantiene una cuenta de

correo para fines comerciales y el 6% mantienen activa una cuenta de correo para

las cuestiones personales y las comerciales, datos reflejados en el grafico numeral

5.

0%

10%

20%

30%

40%

50%

60%

70%

80%

Si No

28%

72%

¿Lleva algún control de sus operaciones a través de la computadora?

Mipymes; Necesidad de las TIC para cumplir las obligaciones fiscales

14

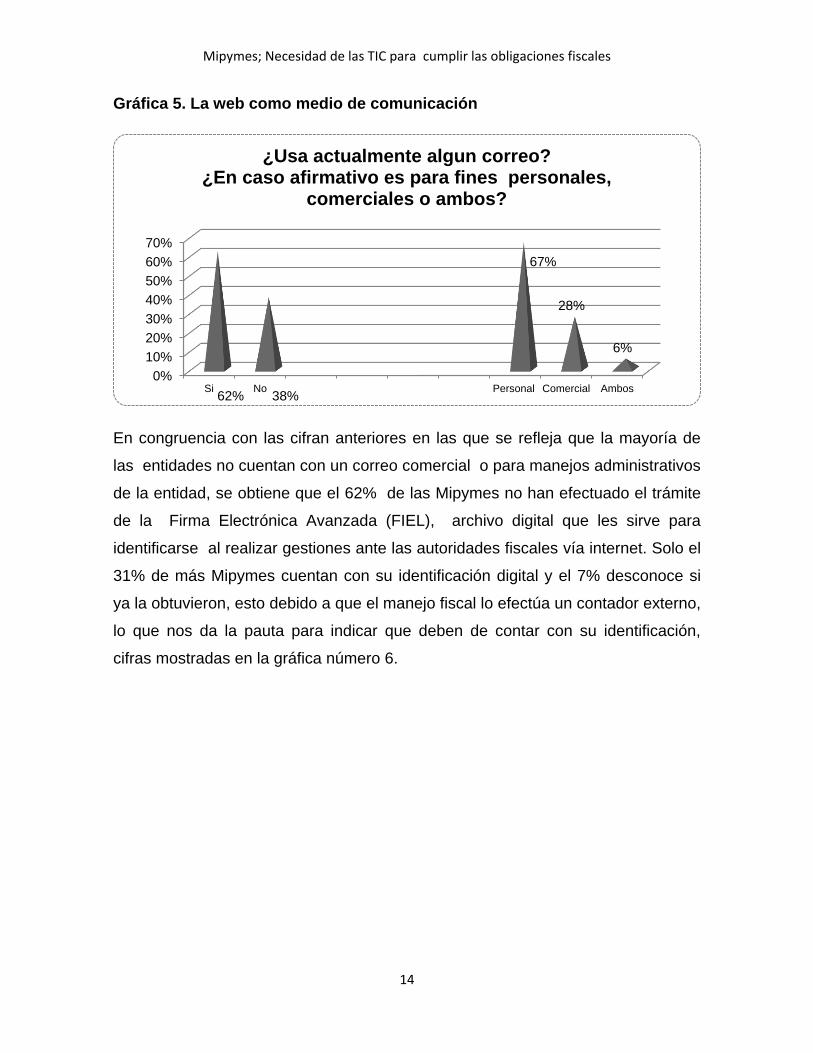

Gráfica 5. La web como medio de comunicación

En congruencia con las cifran anteriores en las que se refleja que la mayoría de

las entidades no cuentan con un correo comercial o para manejos administrativos

de la entidad, se obtiene que el 62% de las Mipymes no han efectuado el trámite

de la Firma Electrónica Avanzada (FIEL), archivo digital que les sirve para

identificarse al realizar gestiones ante las autoridades fiscales vía internet. Solo el

31% de más Mipymes cuentan con su identificación digital y el 7% desconoce si

ya la obtuvieron, esto debido a que el manejo fiscal lo efectúa un contador externo,

lo que nos da la pauta para indicar que deben de contar con su identificación,

cifras mostradas en la gráfica número 6.

0%

10%

20%

30%

40%

50%

60%

70%

Si No Personal Comercial Ambos 62% 38%

67%

28%

6%

¿Usa actualmente algun correo? ¿En caso afirmativo es para fines personales,

comerciales o ambos?

Mipymes; Necesidad de las TIC para cumplir las obligaciones fiscales

15

Gráfica 6. Cuenta con FIEL

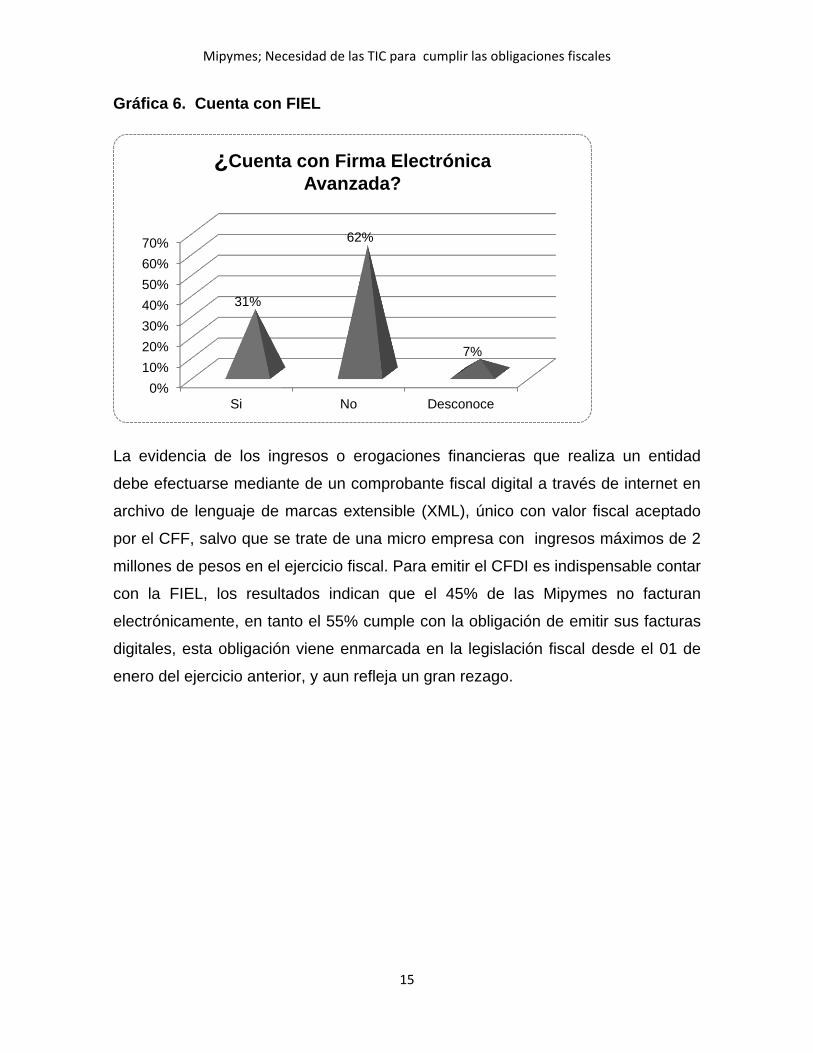

La evidencia de los ingresos o erogaciones financieras que realiza un entidad

debe efectuarse mediante de un comprobante fiscal digital a través de internet en

archivo de lenguaje de marcas extensible (XML), único con valor fiscal aceptado

por el CFF, salvo que se trate de una micro empresa con ingresos máximos de 2

millones de pesos en el ejercicio fiscal. Para emitir el CFDI es indispensable contar

con la FIEL, los resultados indican que el 45% de las Mipymes no facturan

electrónicamente, en tanto el 55% cumple con la obligación de emitir sus facturas

digitales, esta obligación viene enmarcada en la legislación fiscal desde el 01 de

enero del ejercicio anterior, y aun refleja un gran rezago.

0%

10%

20%

30%

40%

50%

60%

70%

Si No Desconoce

31%

62%

7%

¿Cuenta con Firma Electrónica

Avanzada?

Mipymes; Necesidad de las TIC para cumplir las obligaciones fiscales

16

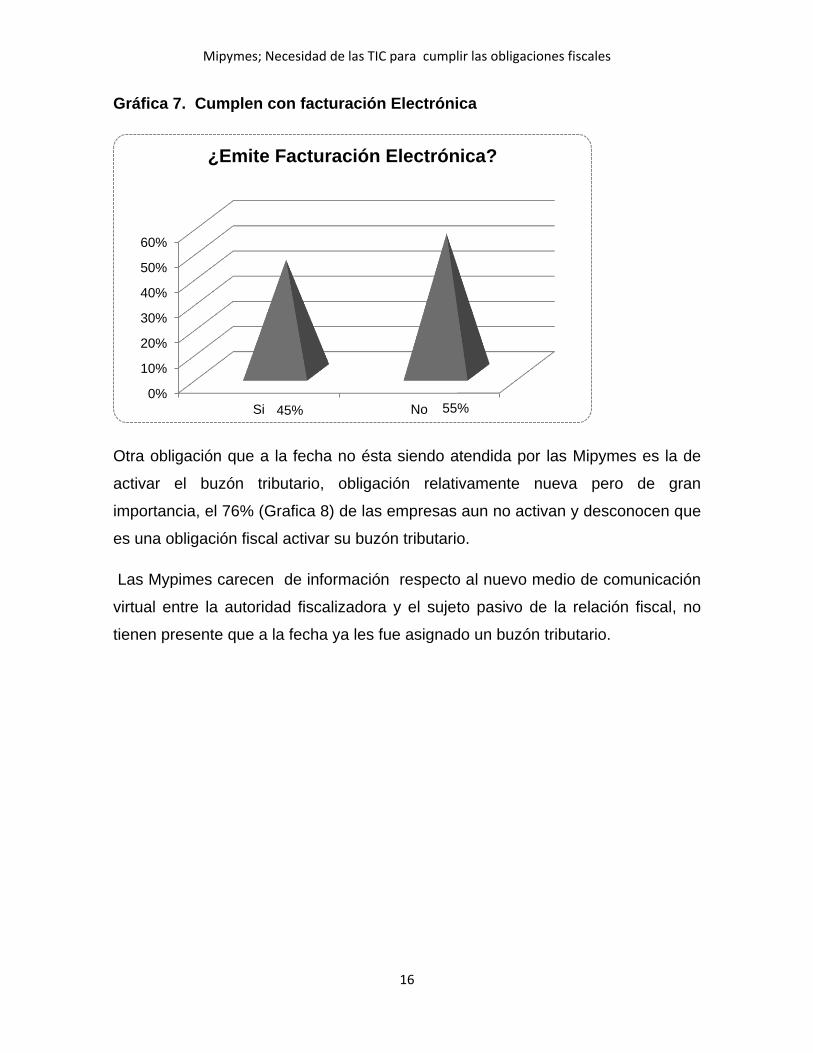

Gráfica 7. Cumplen con facturación Electrónica

Otra obligación que a la fecha no ésta siendo atendida por las Mipymes es la de

activar el buzón tributario, obligación relativamente nueva pero de gran

importancia, el 76% (Grafica 8) de las empresas aun no activan y desconocen que

es una obligación fiscal activar su buzón tributario.

Las Mypimes carecen de información respecto al nuevo medio de comunicación

virtual entre la autoridad fiscalizadora y el sujeto pasivo de la relación fiscal, no

tienen presente que a la fecha ya les fue asignado un buzón tributario.

0%

10%

20%

30%

40%

50%

60%

Si No 45% 55%

¿Emite Facturación Electrónica?

Mipymes; Necesidad de las TIC para cumplir las obligaciones fiscales

17

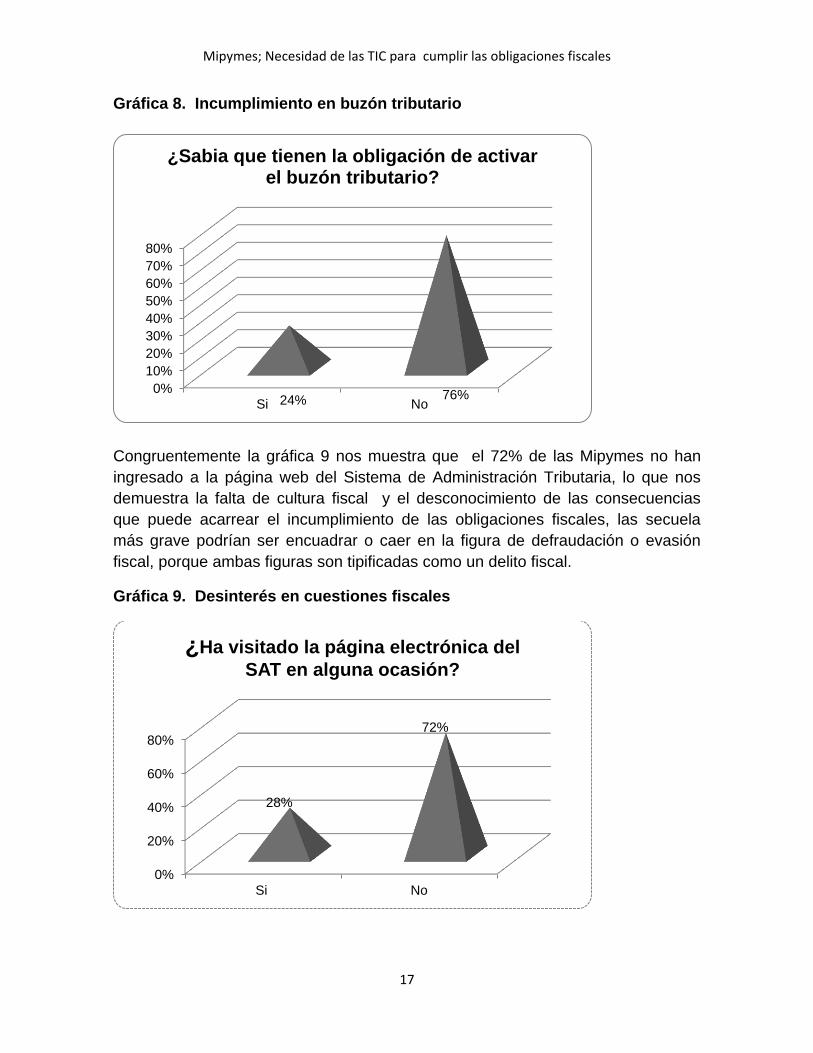

Gráfica 8. Incumplimiento en buzón tributario

Congruentemente la gráfica 9 nos muestra que el 72% de las Mipymes no han

ingresado a la página web del Sistema de Administración Tributaria, lo que nos

demuestra la falta de cultura fiscal y el desconocimiento de las consecuencias

que puede acarrear el incumplimiento de las obligaciones fiscales, las secuela

más grave podrían ser encuadrar o caer en la figura de defraudación o evasión

fiscal, porque ambas figuras son tipificadas como un delito fiscal.

Gráfica 9. Desinterés en cuestiones fiscales

0%

10%

20%

30%

40%

50%

60%

70%

80%

Si No 24% 76%

¿Sabia que tienen la obligación de activar el buzón tributario?

0%

20%

40%

60%

80%

Si No

28%

72%

¿Ha visitado la página electrónica del

SAT en alguna ocasión?

Mipymes; Necesidad de las TIC para cumplir las obligaciones fiscales

18

Conclusión

Toda obligación trae consigo una sanción a imponer en caso de omisión. Las

Mipymes al omitir las obligaciones fiscales de emitir facturación electrónica y de

activar el buzón tributario pueden ser privadas de la libertad por un lapso de tres

meses a nueve años, los resultados obtenidos nos permiten concluir que la

mayoría de las empresas cuentan con el conocimiento informático necesario para

usar una computadora con acceso a internet, sin embargo no se acercan a las

autoridades fiscales para informarse de que manera deben llevar el control de las

operaciones, la forma de declarar, los cambios fiscales y las responsabilidades

que conlleva estar inscrito al registro federal de contribuyentes.

Cabe recordar el principio de derecho que indica ¨el desconocimiento de la ley no

exime de su cumplimiento¨, al caer en el supuesto que las disposiciones fiscales

contemplan debe cumplirse puntualmente con las obligaciones que se generan.

Las Mipymes de la región del Valle de San Quintín tecnológicamente están

preparadas, sin embargo desconocen cuáles son sus obligaciones fiscales

contempladas en la legislación vigente.

Una gran parte de las empresas el 48% de acuerdo a los datos recabados

recurren a contratar un profesionista independiente para cerciorarse no de

involucrarse en problemas fiscales, pero aun que contraten a un experto en la

materia es necesario poseer nociones fundamentales de las obligaciones fiscales

aplicables al régimen en el cual se ésta tributando para tener la posibilidad de

revisar si realmente se brinda el servicio contratado.

También es importante recordar que cuando se comete una omisión se ésta en

posibilidad de corregirla sin sanciones fiscales en tanto no sea requerida por la

autoridad, por lo que se recomienda las empresas que aún no facturan

electrónicamente o que en general tienen alguna obligación fiscal pendiente

cumplirla espontáneamente aunque sea extemporánea. También se recomienda

el fortalecer la cultura fiscal, es importante inculcar a las nuevas generaciones la

obligación de contribuir al gasto público.