MiFID en Bankinter. · La ley amplía el catálogo de servicios de inversión que podemos prestar...

19

MiFID en Bankinter. Guía básica Marzo-2008

Transcript of MiFID en Bankinter. · La ley amplía el catálogo de servicios de inversión que podemos prestar...

MiFID en Bankinter.

Guía básica Marzo-2008

Fichas MiFID – Objetivos básicos Página 2 de 19

Con las siglas MiFID, se conoce una directiva europea de reciente aplicación en España que modifica la regulación de los mercados de inversión europeos. La presente guía elaborada por Bankinter, se estructura en fichas autoexplicativas intencionadamente cortas. En ningún caso sustituye a textos legales u oficiales, siendo su finalidad la de dar a conocer a nuestros clientes y al público en general los aspectos más relevantes de la directiva, haciendo énfasis en aquellos puntos que pueden afectar a los inversores finales y detallando en cada apartado el posicionamiento de Bankinter. Índice de contenidos: Objetivos básicos de la MiFID....................................................................... 3

1. La modernización de los mercados de valores....................................... 4

2. Protección al inversor ........................................................................... 6

2.1. Clasificación de clientes .................................................................. 8

2.2. Solicitar información al cliente - TEST............................................. 9

2.3. Facilitar información al cliente ..................................................... 12

2.4. Gestión de órdenes. Mejor ejecución.............................................. 15

2.5. Informar sobre las inversiones...................................................... 16

2.6. Custodiar las inversiones del cliente.............................................. 17

2.7. Gestionar conflictos ...................................................................... 18

3. Requisitos de organización interna..................................................... 19

El presente documento es propiedad de Bankinter SA. Queda prohibida su reproducción total o parcial.

© Bankinter S.A. Todos los derechos reservados

Fichas MiFID – Objetivos básicos Página 3 de 19

Objetivos básicos de la MiFID Una de las novedades legislativas más importantes del año 2007, que nos afecta directamente como empresa que prestamos servicios de inversión y que modifica algunas reglas en la relación comercial de Bankinter con nuestros clientes, es la Directiva Europea sobre Mercados Financieros, conocida como MiFID por sus siglas en inglés (Markets in Financial Instruments Directive). Esta directiva se ha plasmado en una reforma de nuestra Ley del Mercado de Valores y otras leyes complementarias, buscando tres objetivos básicos:

■ 1º Por una parte la modernización de los mercados de valores haciéndolos más flexibles, transparentes y competitivos.

La ley amplía el catálogo de servicios de inversión que podemos prestar las entidades financieras, facilita el que podamos desarrollar nuestra actividad en toda la Unión Europea y reconoce nuevos mecanismos para la ejecución de operaciones sobre instrumentos financieros, que podrán hacer la competencia a las actuales “bolsas de valores”.

■ 2º Por otra parte, y ante la realidad de unos instrumentos financieros cada vez más complejos a los que tienen acceso un número creciente de inversores con distintos perfiles y preferencias de inversión, el segundo objetivo perseguido, y sin duda el más visible a los

ojos de nuestros clientes, es el refuerzo de las medidas dirigidas a la protección del inversor.

En esta línea, la ley establece un amplio catálogo de normas a las que debemos sujetarnos quienes prestamos servicios de inversión.

Normas que van destinadas fundamental-mente a que el cliente conozca y comprenda el producto que va a adquirir, sepa valorar el riesgo en el que incurre, tome decisiones informadas y conse-cuentes, y a que las ordenes que curse y las inversiones que mantenga sean tratadas por su entidad con diligencia, obteniendo de esta última información puntual sobre el estado de las mismas.

■ 3º En tercer lugar, se detallan los requisitos de organización interna que se nos exigen a las entidades que prestamos servicios de inversión, para garantizar nuestra adecuación a la compleja gama de servicios que préstamos.

Modernización de mercados financieros y protección del inversor son los principales objetivos de la MiFID

Fichas MiFID – Modernización de mercados de valores Pág.4 de 19

1. La modernización de los mercados de valores Con la Directiva MiFID se introducen cambios en la estructura y funcionamiento de los Mercados de valores, abriendo las puertas a un entorno en el que se eliminan barreras proteccionistas y se fomenta la libre competencia. La finalidad última es la de promover en la Unión Europea en un entorno regulado y controlado, una mayor oferta de productos y servicios a un menor coste, para que podamos beneficiarnos de ello todos los inversores.

Los cambios introducidos se traducen en: ■ Por una parte, todas las empresas de servicios de inversión europeas (y las entidades

de crédito en cuanto que somos distribuidoras de productos de inversión) estamos sujetas ahora a unas normas comunes, y al prestar servicios de inversión en cualquier país de la Unión tenemos que reportar básicamente a la autoridad supervisora de nuestro país de origen (la CNMV en el caso español). Esto es lo que ha venido en llamarse “pasaporte europeo”, que facilita la prestación global de servicios de inversión en Europa.

■ Por otra parte, se contempla que puedan aparecer dos nuevos sistemas de negociación

en los mercados financieros: los “Sistemas Multilaterales de Negociación” y los “Internalizadores Sistemáticos”. Ambos son posibles “centros de ejecución” donde podrán negociarse activos financieros, pudiendo entrar en competencia directa con los actuales Mercados Regulados (Bolsas de valores, Mercado de Futuros, Mercado de Deuda Pública, etc.).

Así por ejemplo, una misma orden de compra-venta de valores dada por un cliente a su entidad financiera, podría ejecutarse en un Mercado Regulado, en un Sistema Multilateral de Negociación o en un Internalizador Sistemático.

• Un Sistema Multilateral de Negociación es una plataforma automática de negociación que pone en relación compradores y vendedores casando operaciones sobre instrumentos financieros.

• Un Internalizador Sistemático es una empresa de servicios de inversión o una

entidad de crédito que ejecuta, al margen de un mercado regulado o de un sistema multilateral, por cuenta propia (contra su cartera), las órdenes de compra-venta de sus clientes sobre acciones admitidas a negociación en mercados regulados, de forma organizada, frecuente y sistemática.

Esta complejidad aparente de los mercados financieros derivada de la posibilidad de que un mismo producto se pueda comprar y vender en distintos “centros de ejecución” puede pasar inadvertida para el cliente que, una vez decidida su inversión en un producto, cursa la orden a una empresa de servicio de inversión o a una entidad de crédito. Y somos estas

Se fomenta la libre competencia empresarial para que el cliente pueda obtener mejores productos a un menor coste

Fichas MiFID – 1 Modernización de mercados Pág.5 de 19

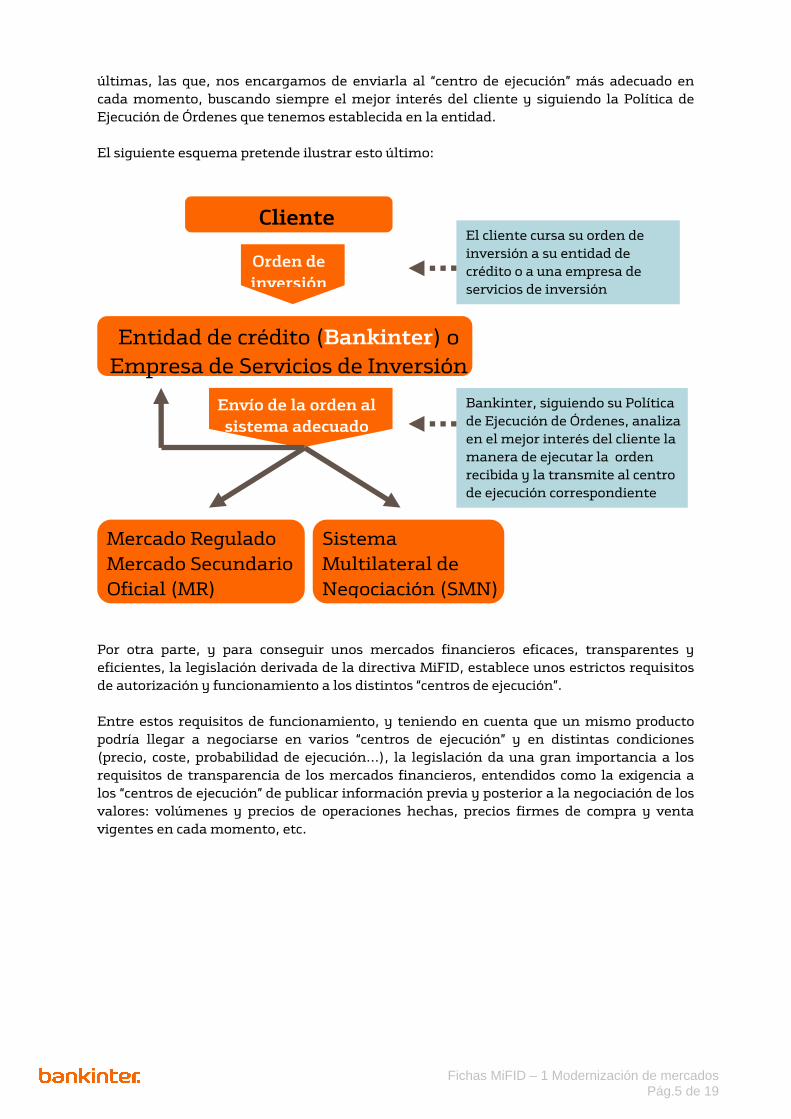

últimas, las que, nos encargamos de enviarla al “centro de ejecución” más adecuado en cada momento, buscando siempre el mejor interés del cliente y siguiendo la Política de Ejecución de Órdenes que tenemos establecida en la entidad. El siguiente esquema pretende ilustrar esto último:

Por otra parte, y para conseguir unos mercados financieros eficaces, transparentes y eficientes, la legislación derivada de la directiva MiFID, establece unos estrictos requisitos de autorización y funcionamiento a los distintos “centros de ejecución”. Entre estos requisitos de funcionamiento, y teniendo en cuenta que un mismo producto podría llegar a negociarse en varios “centros de ejecución” y en distintas condiciones (precio, coste, probabilidad de ejecución…), la legislación da una gran importancia a los requisitos de transparencia de los mercados financieros, entendidos como la exigencia a los “centros de ejecución” de publicar información previa y posterior a la negociación de los valores: volúmenes y precios de operaciones hechas, precios firmes de compra y venta vigentes en cada momento, etc.

Cliente

Orden de inversión

El cliente cursa su orden de inversión a su entidad de crédito o a una empresa de servicios de inversión

Entidad de crédito (Bankinter) o Empresa de Servicios de Inversión

Sistema Multilateral de Negociación (SMN)

Mercado Regulado Mercado Secundario Oficial (MR)

Bankinter, siguiendo su Política de Ejecución de Órdenes, analiza en el mejor interés del cliente la manera de ejecutar la orden recibida y la transmite al centro de ejecución correspondiente

Envío de la orden al sistema adecuado

Fichas MiFID – 2. Protección al inversor Pág.6 de 19

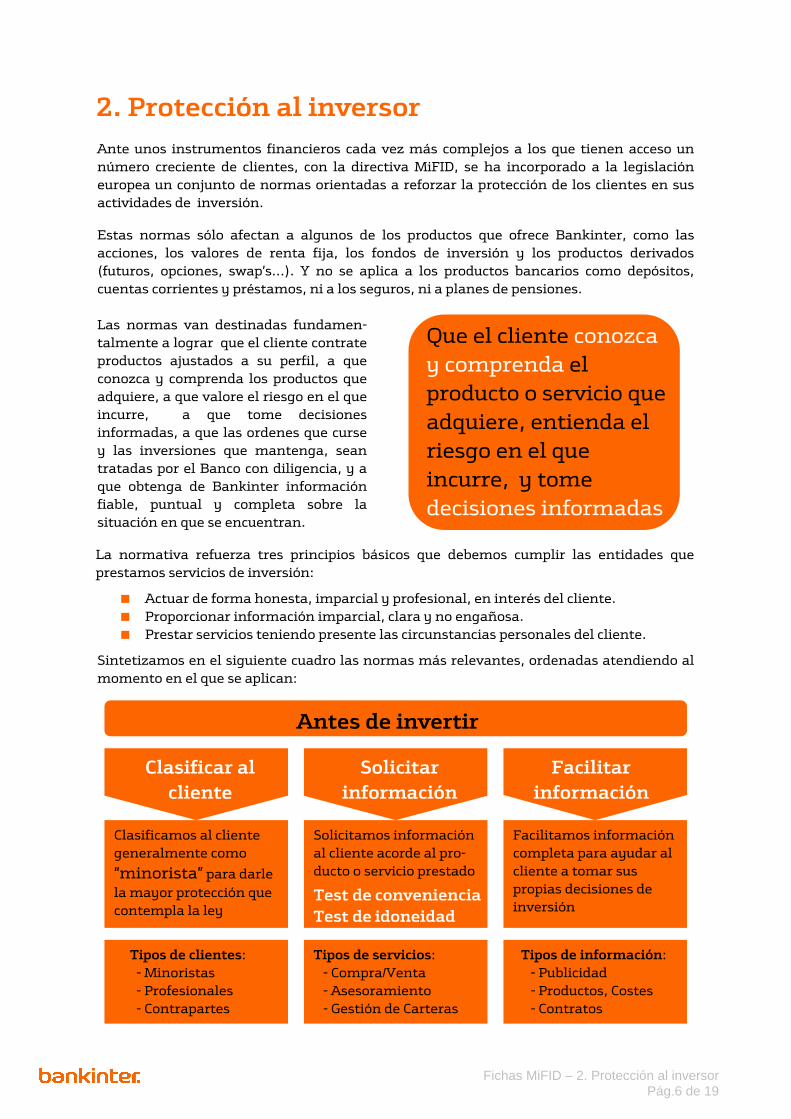

2. Protección al inversor Ante unos instrumentos financieros cada vez más complejos a los que tienen acceso un número creciente de clientes, con la directiva MiFID, se ha incorporado a la legislación europea un conjunto de normas orientadas a reforzar la protección de los clientes en sus actividades de inversión. Estas normas sólo afectan a algunos de los productos que ofrece Bankinter, como las acciones, los valores de renta fija, los fondos de inversión y los productos derivados (futuros, opciones, swap’s…). Y no se aplica a los productos bancarios como depósitos, cuentas corrientes y préstamos, ni a los seguros, ni a planes de pensiones. Las normas van destinadas fundamen-talmente a lograr que el cliente contrate productos ajustados a su perfil, a que conozca y comprenda los productos que adquiere, a que valore el riesgo en el que incurre, a que tome decisiones informadas, a que las ordenes que curse y las inversiones que mantenga, sean tratadas por el Banco con diligencia, y a que obtenga de Bankinter información fiable, puntual y completa sobre la situación en que se encuentran.

La normativa refuerza tres principios básicos que debemos cumplir las entidades que prestamos servicios de inversión:

■ Actuar de forma honesta, imparcial y profesional, en interés del cliente. ■ Proporcionar información imparcial, clara y no engañosa. ■ Prestar servicios teniendo presente las circunstancias personales del cliente.

Sintetizamos en el siguiente cuadro las normas más relevantes, ordenadas atendiendo al momento en el que se aplican:

Antes de invertir

Clasificar al cliente

Solicitar información

Facilitar información

Clasificamos al cliente generalmente como

“minorista” para darle la mayor protección que contempla la ley

Solicitamos información al cliente acorde al pro-ducto o servicio prestado

Test de conveniencia

Test de idoneidad

Facilitamos información completa para ayudar al cliente a tomar sus propias decisiones de inversión

Tipos de clientes: - Minoristas - Profesionales - Contrapartes

Tipos de servicios: - Compra/Venta - Asesoramiento - Gestión de Carteras

Tipos de información: - Publicidad - Productos, Costes - Contratos

Que el cliente conozca y comprenda el producto o servicio que adquiere, entienda el riesgo en el que incurre, y tome decisiones informadas

Fichas MiFID – 2. Protección al inversor Pág.7 de 19

En esencia, estas nuevas normar legales no suponen un cambio significativo en una entidad como Bankinter. Ya que los fines que persigue la ley, de dar a cada cliente el producto adecuado a sus necesidades, facilitándole la información precisa y actuando con profesionalidad y diligencia, coinciden con la esencia misma de Bankinter. Pero en la práctica, la nueva legislación, si supone algún cambio facial en la manera en la que dejamos constancia de cómo se desarrolla la relación con los clientes, y así, habremos de solicitar en ocasiones que nos firmen nuevos documentos donde dejemos constancia de la misma.

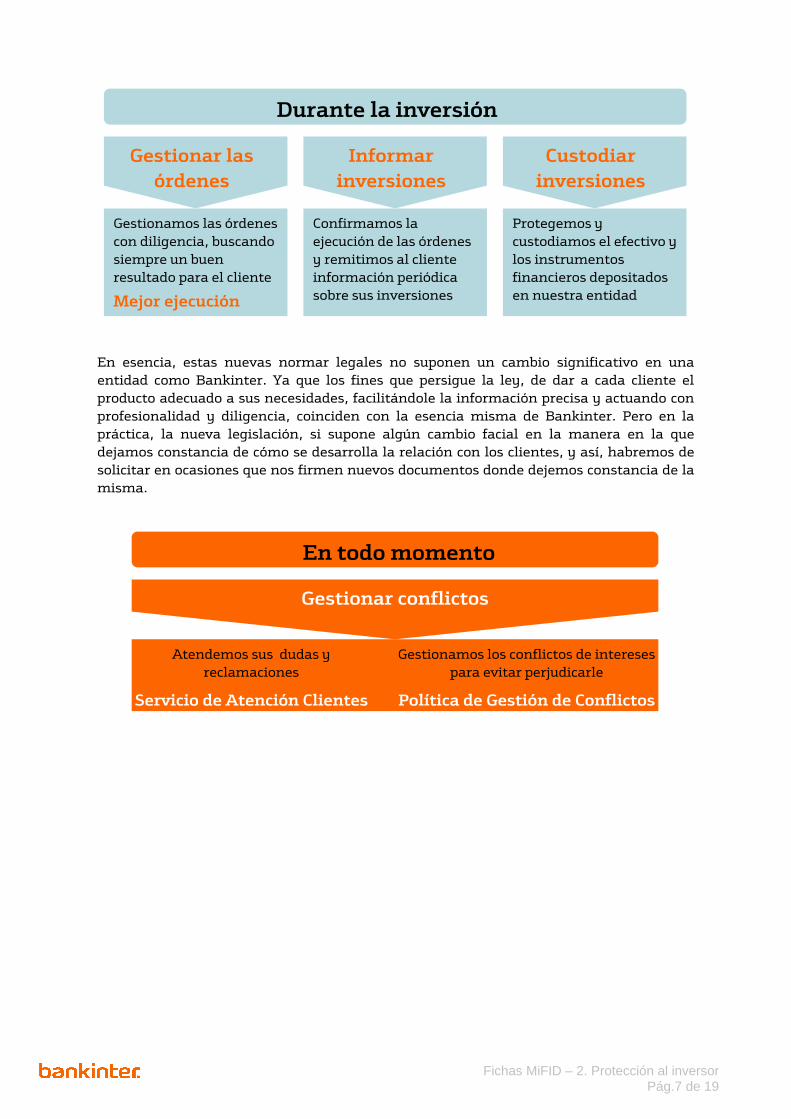

En todo momento

Gestionar conflictos

Durante la inversión

Gestionar las órdenes

Informar inversiones

Custodiar inversiones

Gestionamos las órdenes con diligencia, buscando siempre un buen resultado para el cliente

Mejor ejecución

Confirmamos la ejecución de las órdenes y remitimos al cliente información periódica sobre sus inversiones

Protegemos y custodiamos el efectivo y los instrumentos financieros depositados en nuestra entidad

Atendemos sus dudas y reclamaciones

Servicio de Atención Clientes

Gestionamos los conflictos de intereses para evitar perjudicarle

Política de Gestión de Conflictos

Fichas MiFID – 2.1. Clasificación de clientes Pág.8 de 19

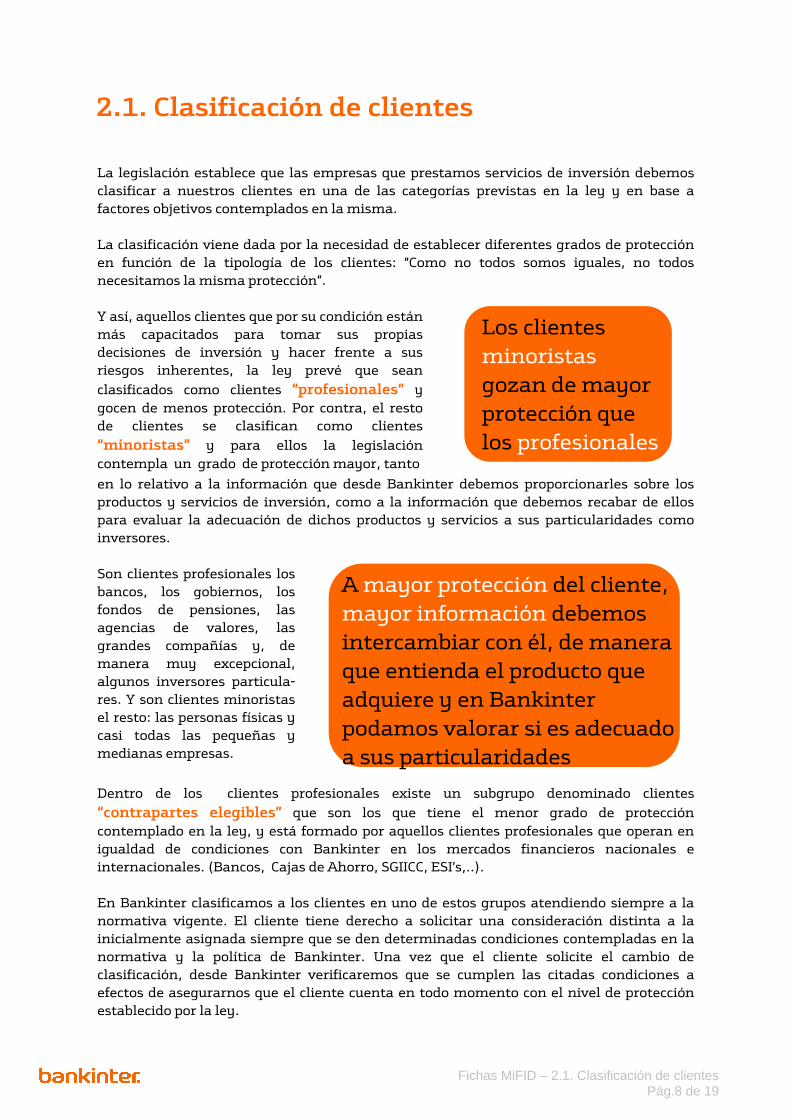

2.1. Clasificación de clientes La legislación establece que las empresas que prestamos servicios de inversión debemos clasificar a nuestros clientes en una de las categorías previstas en la ley y en base a factores objetivos contemplados en la misma. La clasificación viene dada por la necesidad de establecer diferentes grados de protección en función de la tipología de los clientes: “Como no todos somos iguales, no todos necesitamos la misma protección”. Y así, aquellos clientes que por su condición están más capacitados para tomar sus propias decisiones de inversión y hacer frente a sus riesgos inherentes, la ley prevé que sean clasificados como clientes “profesionales” y gocen de menos protección. Por contra, el resto de clientes se clasifican como clientes “minoristas” y para ellos la legislación contempla un grado de protección mayor, tanto en lo relativo a la información que desde Bankinter debemos proporcionarles sobre los productos y servicios de inversión, como a la información que debemos recabar de ellos para evaluar la adecuación de dichos productos y servicios a sus particularidades como inversores.

Son clientes profesionales los bancos, los gobiernos, los fondos de pensiones, las agencias de valores, las grandes compañías y, de manera muy excepcional, algunos inversores particula-res. Y son clientes minoristas el resto: las personas físicas y casi todas las pequeñas y medianas empresas.

Dentro de los clientes profesionales existe un subgrupo denominado clientes “contrapartes elegibles” que son los que tiene el menor grado de protección contemplado en la ley, y está formado por aquellos clientes profesionales que operan en igualdad de condiciones con Bankinter en los mercados financieros nacionales e internacionales. (Bancos, Cajas de Ahorro, SGIICC, ESI’s,..).

En Bankinter clasificamos a los clientes en uno de estos grupos atendiendo siempre a la normativa vigente. El cliente tiene derecho a solicitar una consideración distinta a la inicialmente asignada siempre que se den determinadas condiciones contempladas en la normativa y la política de Bankinter. Una vez que el cliente solicite el cambio de clasificación, desde Bankinter verificaremos que se cumplen las citadas condiciones a efectos de asegurarnos que el cliente cuenta en todo momento con el nivel de protección establecido por la ley.

Los clientes minoristas gozan de mayor protección que los profesionales

A mayor protección del cliente, mayor información debemos intercambiar con él, de manera que entienda el producto que adquiere y en Bankinter podamos valorar si es adecuado a sus particularidades

Fichas MiFID – 2.2. Solicitar información al cliente TEST Pág.9 de 19

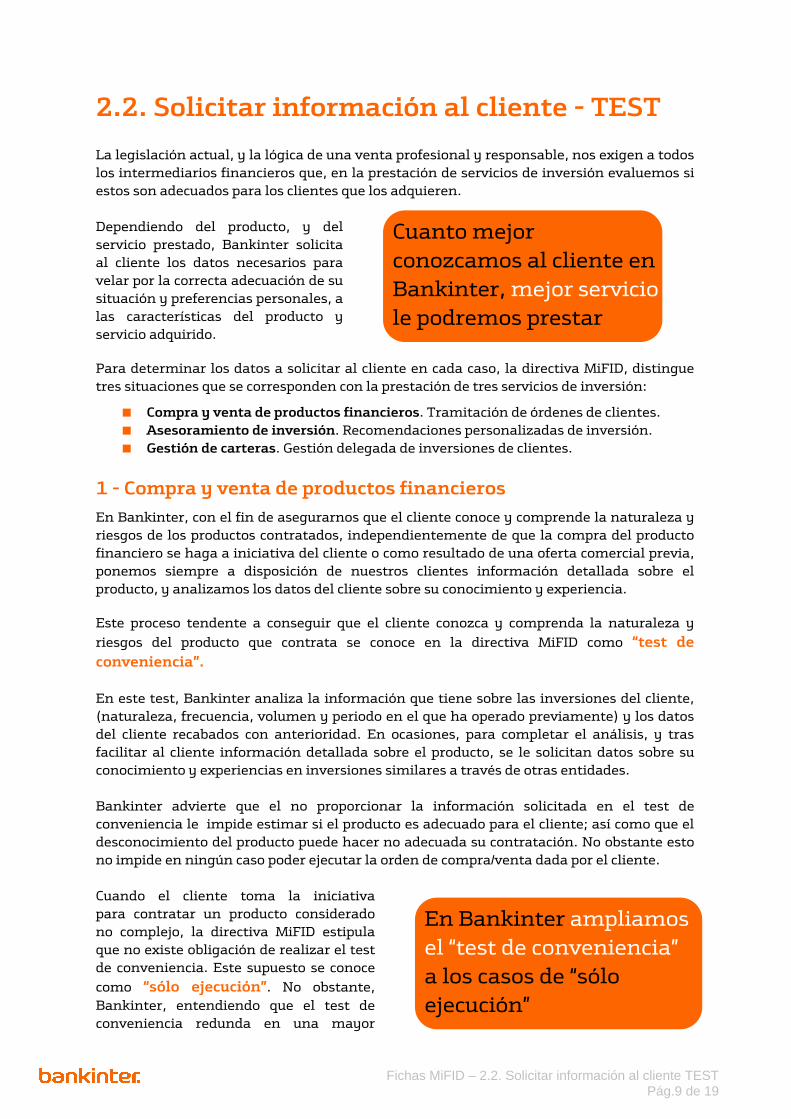

2.2. Solicitar información al cliente - TEST La legislación actual, y la lógica de una venta profesional y responsable, nos exigen a todos los intermediarios financieros que, en la prestación de servicios de inversión evaluemos si estos son adecuados para los clientes que los adquieren. Dependiendo del producto, y del servicio prestado, Bankinter solicita al cliente los datos necesarios para velar por la correcta adecuación de su situación y preferencias personales, a las características del producto y servicio adquirido.

Para determinar los datos a solicitar al cliente en cada caso, la directiva MiFID, distingue tres situaciones que se corresponden con la prestación de tres servicios de inversión:

■ Compra y venta de productos financieros. Tramitación de órdenes de clientes. ■ Asesoramiento de inversión. Recomendaciones personalizadas de inversión. ■ Gestión de carteras. Gestión delegada de inversiones de clientes.

1 - Compra y venta de productos financieros En Bankinter, con el fin de asegurarnos que el cliente conoce y comprende la naturaleza y riesgos de los productos contratados, independientemente de que la compra del producto financiero se haga a iniciativa del cliente o como resultado de una oferta comercial previa, ponemos siempre a disposición de nuestros clientes información detallada sobre el producto, y analizamos los datos del cliente sobre su conocimiento y experiencia.

Este proceso tendente a conseguir que el cliente conozca y comprenda la naturaleza y riesgos del producto que contrata se conoce en la directiva MiFID como “test de conveniencia”. En este test, Bankinter analiza la información que tiene sobre las inversiones del cliente, (naturaleza, frecuencia, volumen y periodo en el que ha operado previamente) y los datos del cliente recabados con anterioridad. En ocasiones, para completar el análisis, y tras facilitar al cliente información detallada sobre el producto, se le solicitan datos sobre su conocimiento y experiencias en inversiones similares a través de otras entidades. Bankinter advierte que el no proporcionar la información solicitada en el test de conveniencia le impide estimar si el producto es adecuado para el cliente; así como que el desconocimiento del producto puede hacer no adecuada su contratación. No obstante esto no impide en ningún caso poder ejecutar la orden de compra/venta dada por el cliente. Cuando el cliente toma la iniciativa para contratar un producto considerado no complejo, la directiva MiFID estipula que no existe obligación de realizar el test de conveniencia. Este supuesto se conoce como “sólo ejecución”. No obstante, Bankinter, entendiendo que el test de conveniencia redunda en una mayor

En Bankinter ampliamos el “test de conveniencia” a los casos de “sólo ejecución”

Cuanto mejor conozcamos al cliente en Bankinter, mejor servicio le podremos prestar

Fichas MiFID – 2.2. Solicitar información al cliente TEST Pág.10 de 19

protección para el cliente, opta por realizarlo en todos los casos que le sea posible, incluso en aquellos que no está obligado por ley. En el caso de clientes clasificados como profesionales, con mayor cultura financiera, Bankinter puede presumir que conocen las características y riesgos del producto que adquieren.

2 - Asesoramiento de inversiones El asesoramiento de inversiones es la realización de recomendaciones personalizadas, ya sea de forma puntual o continuada. Al asesorar, Bankinter recomienda siempre los productos que mejor se ajustan a la situación personal del cliente, para lo cual analiza sus conocimientos y experiencias previas, sus objetivos de inversión y su situación financiera. Este completo análisis que valora y perfila la adecuación y características del servicio de asesoramiento al cliente, se conoce en la directiva MiFID como “test de idoneidad”. Y el documento con el que el gestor personal de Bankinter recaba del cliente la información complementaria para llevarlo a cabo, lo llamamos Formulario de Preferencias de Inversión.

El test de idoneidad pretende asegurar que las recomendaciones personalizadas que hacemos sean las más adecuadas para el cliente, teniendo en cuenta su situación personal. Por ello, en el Formulario de Preferencias de Inversión se hacen preguntas y recogen datos del cliente sobre:

■ El conocimiento y experiencia, (como en el test de conveniencia). ■ La situación financiera, (ingresos, patrimonio, …) ■ Los objetivos y preferencias de inversión, (plazo de inversión, aversión al riesgo...)

Si el cliente no proporciona la información necesaria para evaluar la idoneidad, Bankinter no podrá en ningún caso prestarle el servicio de asesoramiento. Hasta ahora cualquier persona o entidad podía prestar asesoramiento de inversiones sin necesidad de autorización alguna. Con las leyes emanadas de la directiva MiFID, este servicio sólo podemos prestarlo las entidades que, como Bankinter, estamos autorizadas y siguiendo siempre los procedimientos y normas legalmente establecidos.

3 - Gestión de carteras

Cuando el cliente contrata la gestión de su cartera de inversión, confía a Bankinter la selección de productos, la toma de decisiones de inversión y la ejecución de operaciones en su nombre. En este caso, Bankinter también se asegura que el servicio es adecuado a los conocimientos y experiencia, objetivos y situación financiera del cliente. Y para ello, también, realiza el “test de idoneidad”. Y de la misma forma que en el servicio de asesoramiento, si no se dispone de la información necesaria para completar dicho test de idoneidad, no se prestar al cliente el servicio de gestión de carteras.

Si no hacemos el “test de idoneidad” no podemos ofrecer al cliente los servicios de asesoramiento o gestión de carteras

Fichas MiFID – 2.2. Solicitar información al cliente TEST Pág.11 de 19

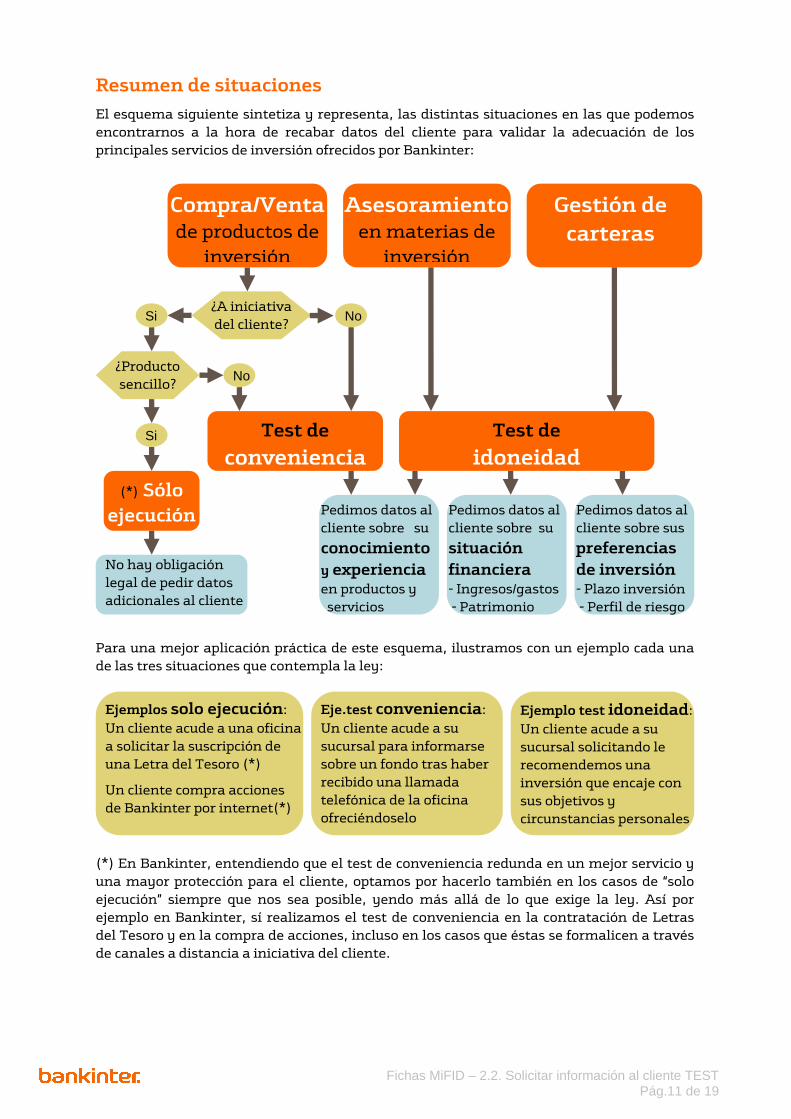

Resumen de situaciones

El esquema siguiente sintetiza y representa, las distintas situaciones en las que podemos encontrarnos a la hora de recabar datos del cliente para validar la adecuación de los principales servicios de inversión ofrecidos por Bankinter:

Para una mejor aplicación práctica de este esquema, ilustramos con un ejemplo cada una de las tres situaciones que contempla la ley:

(*) En Bankinter, entendiendo que el test de conveniencia redunda en un mejor servicio y una mayor protección para el cliente, optamos por hacerlo también en los casos de “solo ejecución” siempre que nos sea posible, yendo más allá de lo que exige la ley. Así por ejemplo en Bankinter, sí realizamos el test de conveniencia en la contratación de Letras del Tesoro y en la compra de acciones, incluso en los casos que éstas se formalicen a través de canales a distancia a iniciativa del cliente.

Ejemplos solo ejecución: Un cliente acude a una oficina a solicitar la suscripción de una Letra del Tesoro (*)

Un cliente compra acciones de Bankinter por internet(*)

Eje.test conveniencia: Un cliente acude a su sucursal para informarse sobre un fondo tras haber recibido una llamada telefónica de la oficina ofreciéndoselo

Compra/Venta de productos de

inversión

Asesoramiento en materias de

inversión

Test de

conveniencia

Test de

idoneidad

¿A iniciativa del cliente?

NoSi

¿Producto sencillo?

No

Si

(*) Sólo ejecución Pedimos datos al

cliente sobre su

conocimiento y experiencia en productos y servicios

Pedimos datos al cliente sobre su

situación financiera - Ingresos/gastos - Patrimonio

Pedimos datos al cliente sobre sus

preferencias de inversión - Plazo inversión - Perfil de riesgo

Gestión de carteras

No hay obligación legal de pedir datos adicionales al cliente

Ejemplo test idoneidad: Un cliente acude a su sucursal solicitando le recomendemos una inversión que encaje con sus objetivos y circunstancias personales

Fichas MiFID – 2.3. Facilitar información al cliente Pág.12 de 19

2.3. Facilitar información al cliente MiFID también persigue como uno de sus objetivos incluidos en las medidas de protección al inversor, la mejora de la información que las entidades financieras facilitamos a nuestros clientes antes de formalizar operaciones, para que estos puedan tomar con criterio sus propias decisiones de inversión. En este sentido, y para mejorar aún más si cabe, la completa información que desde Bankinter venimos proporcionando de manera sistemática a nuestros clientes, hemos emprendido una serie de acciones entre las que podemos citar:

■ Información precontractual

Hemos mejorado la información comercial que siempre ponemos a disposición de clientes y potenciales en los distintos canales de contratación, incluidas nuevas fichas explicativas del funcionamiento de productos y mercados de inversión, y otros textos divulgativos como el presente.

■ Información contractual

Hemos incorporado determinados aspectos relevantes derivados de la normativa en los actuales contratos de productos. Las condiciones de los servicios de inversión prestados por Bankinter se encuentran recogidas en los contratos que

sobre cada uno de ellos se firman con los clientes, con la excepción del servicio de asesoramiento, que Bankinter realiza siempre por escrito y para el que no es preciso la firma de un contrato específico.

Publicidad

Bankinter publicita sus productos y servicios en distintos medios de difusión. La publicidad de Bankinter es claramente identificable como tal, y se hace siempre de manera imparcial, clara y no engañosa, acorde a los principios de transparencia de la entidad y a la legislación vigente sobre la materia. Bankinter recuerda a sus clientes que no es aconsejable nunca tomar una decisión de inversión basándose exclusivamente en la publicidad recibida, y recomienda encarecida-mente que antes de invertir, se familiaricen con el producto elegido mediante la lectura de la amplia documentación que ponemos a su alcance.

En Bankinter asesoramos a los clientes siempre por escrito

No es aconsejable invertir basándose exclusivamente en la publicidad

Fichas MiFID – 2.3. Facilitar información al cliente Pág.13 de 19

Información sobre Gastos y Costes

Bankinter percibe de sus clientes por el desarrollo de su actividad y por la prestación de los distintos servicios, las tarifas y comisiones establecidas en su Libro de Tarifas. Las tarifas y comisiones recogidas en este libro son tarifas y comisiones máximas, debidamente inscritas y autorizadas por la autoridad monetaria, sin perjuicio de que las que son efectivamente repercutidas a los clientes por la prestación de los servicios de nuestra entidad son por lo general, sensiblemente inferiores a las reflejadas en este libro. El Libro de Tarifas, e información detallada sobre las comisiones reflejadas en el mismo, se encuentra a disposición de clientes y potenciales en el Tablón de Anuncios de cualquiera de las oficinas del Banco, así como en la página web www.bankinter.es

Información general sobre Bankinter

Para facilitar la elección de entidad financiera a aquellos potenciales clientes que aún no nos conocen, Bankinter pone a su disposición, tanto en su red de oficinas como en su página web www.bankinter.es, información detallada sobre nuestra empresa y los completos servicios que prestamos.

Información sobre incentivos

En la directiva MiFID, se conoce con el término “incentivo”, los honorarios, comisiones y beneficios no monetarios que Bankinter satisface o recibe de un tercero, relacionados con la prestación a los clientes de un servicio de inversión en un instrumentos financiero sujeto a MiFID. Así por ejemplo, son considerados “incentivos” las comisiones de colocación que Bankinter cobra a una Sociedad Gestora por la distribución entre los clientes del Banco de los fondos de inversión gestionados por dicha Sociedad; aun cuando esta comisión no supone un incremento de los costes repercutidos al cliente. La búsqueda por parte de Bankinter del mejor interés de nuestros clientes nos mueve a poner a su alcance los mejores productos financieros nacionales e internacionales. Y nuestro deber de actuar de forma honesta, imparcial y profesional no se ve comprometido, por la percepción en su caso de un “incentivo”, ya que en Bankinter disponemos de mecanismos para salvaguardar que los servicios y productos ofrecidos a los clientes sean idóneos y/o adecuados a los mismos, y realizamos en los casos necesarios, las advertencias correspon-dientes a clientes para que conozcan la posible existencia de un “incentivo” relacionado con el servicio que se les presta.

En el mayor interés del cliente, ponemos a su alcance los mejores productos financieros

Fichas MiFID – 2.3. Facilitar información al cliente Pág.14 de 19

Información sobre riesgos de Instrumentos Financieros La adquisición de un instrumento financiero conlleva riesgos que deben ser valorados por los clientes antes de su contratación. El riesgo es un elemento inherente a los instrumentos financieros. Significa incertidumbre e implica la posibilidad de obtener menores o mayores rentabilidades de las inicialmente estimadas, llegando en el peor de los casos a la pérdida del capital invertido. Así por ejemplo, las acciones representativas del capital social de una empresa, son valores de renta variable, y no es posible conocer con antelación la rentabilidad que se obtendrá de la inversión realizada. Dado que el precio al que podrán venderse, y los dividendos a percibir durante el periodo de tenencia son inciertos. La cotización de una acción depende en cada momento de la valoración que los participantes en el mercado realicen de la sociedad emisora y ésta depende a su vez de distintos factores: las expectativas sobre el beneficio futuro de la sociedad, su tasa de crecimiento, la evolución de tipos de interés, etc. De entre los posibles riesgos que pueden afectar a los instrumentos financieros señalamos a modo de ejemplo los siguientes:

■ Riesgo de precio Supone la posibilidad de que, cuando se desee vender el instrumento financiero, su precio de venta sea inferior al de compra.

■ Riesgo de tipo de cambio Afecta a los instrumentos financieros nominados en divisa distinta al euro, y es el riesgo que se origina por la variación en los tipos de cambio entre el euro y la divisa de la inversión.

■ Riesgo de interés Mide cómo las variaciones en los tipos de interés de mercado afectan al rendimiento de las inversiones.

■ Riesgo de crédito Es el riesgo de que el emisor de un valor no pueda hacer frente a sus pagos, tanto de cupones como de reembolso del principal.

■ Riesgo de liquidez Se refiere a una posible penalización en el precio obtenido al deshacer la inversión, que se produce en el caso de que fuese difícil encontrar un comprador.

Dependiendo del riesgo o de la combinación de riesgos que puedan concurrir en un instrumento financiero podemos estar frente a productos con un nivel de riesgo muy bajo (p.e. bonos de renta fija emitido por el Estado) hasta productos con niveles de riesgo muy alto (p.e. contratos de futuros sobre el precio del petróleo).

Bankinter proporciona a sus clientes información sobre el nivel de riesgo de los instrumentos financieros y siempre que se asesora a un cliente recomen-dándole una inversión personalizada, se analiza el riesgo de la misma para adecuarlo al perfil de riesgo declarado por el cliente.

Siempre que asesoramos a un cliente analizamos el riesgo de su inversión adecuándolo a su perfil

Fichas MiFID – 2.4. Gestión de órdenes. Mejor ejecución Pág.15 de 19

2.4. Gestión de órdenes. Mejor ejecución

El alto desarrollo tecnológico de Bankinter nos permite recibir órdenes de los clientes por distintos medios de comunicación (oficinas, internet, teléfono, móvil, …) para operar sobre un amplio catálogo de productos, instrumentos y servicios financieros. Cualquier orden de un cliente recibida en Bankinter, se ejecuta lo antes posible atendiendo al momento de su llegada, las características intrínsecas de la orden, las instrucciones concretas dadas por el cliente, y siempre velando por su mejor interés.

Ante unos mercados financieros cada día más complejos, en los que con frecuencia existen distintos métodos para ejecutar una misma orden dada por un cliente, la directiva MiFID, entre las medidas orientadas a la protección del inversor, nos exige a las entidades financieras que definamos, mantengamos y difundamos en un documento conocido como “Política de Ejecución de Órdenes” las normas y procedimientos de actuación que Bankinter tiene establecidas en la gestión de las órdenes de sus clientes, orientadas a obtener el mejor resultado posible para estos. En esta política se detallan los centros de ejecución (bolsas, mercados, otros sistemas de negociación,..) a los que Bankinter puede enviar para su ejecución las órdenes de los clientes, y los factores considerados en cada operación para enviarla a uno u otro centro. Factores entre los que pueden encontrarse el precio, costes, rapidez y probabilidad de ejecución, liquidación, etc. La finalidad última de la política de ejecución es la de que los clientes puedan conocer de antemano los criterios objetivos con los que Bankinter ejecuta sus órdenes en los distintos mercados financieros, y pueda sopesarlos en la selección de su entidad financiera.

Desde la página web de Bankinter www.bankinter.es se puede acceder a un resumen de la Política de Ejecución de Órdenes de Bankinter. Y esta misma versión resumida, o la política en su versión completa, pueden solicitarse en cualquier centro de nuestra red comercial.

La Política de Ejecución de Órdenes de Bankinter detalla como se gestionan las órdenes de los clientes

Bankinter tramita las órdenes velando siempre por el mejor interés del cliente

Fichas MiFID – 2.5. Informar sobre las inversiones Pág.16 de 19

2.5. Informar sobre las inversiones

Todos los clientes de Bankinter cuentan con información completa y puntual sobre el estado de sus inversiones y la situación de sus órdenes, de manera que pueden hacer un seguimiento preciso de las mismas. MiFID persigue como un objetivo, incluido en las medidas de protección al inversor, la mejora de la información que sobre el estado y situación de las inversiones venimos facilitando las entidades financieras a nuestros clientes.

En este sentido en Bankinter, hemos revisado las confirmaciones de operaciones y los informes y extractos de inversión que facilitamos a clientes, incorporando en algunos casos nueva información derivada de la reciente reforma legal de los mercados financieros europeos (nuevos centros de ejecución de órdenes). Una vez que un cliente nos da una orden de inversión en Bankinter por cualquiera de los distintos canales que el Banco tiene habilitados al efecto, y una vez esta se ejecuta en el mercado correspondiente, Bankinter pone siempre a disposición del cliente información detallada y puntual sobre las condiciones finales en las que ha sido ejecutada: fecha, hora, precio, coste, mercado, etc. Además de la información sobre el estado de las órdenes cursadas, los clientes reciben y tienen a su disposición permanente, información completa sobre la situación de sus inversiones en el Banco, de manera acorde al tipo de inversión realizada y el servicio que tienen suscrito en Bankinter. Los medios que en Bankinter ponemos al alcance del cliente para facilitar el acceso a la información, van desde la consulta en tiempo real que el cliente puede hacer en cualquier momento y desde cualquier ubicación a través de nuestra banca a distancia (internet, banca telefónica o banca en el móvil), hasta el envío por correo a su domicilio de la información necesaria.

Todos los clientes de Bankinter cuentan con información completa de sus inversiones

Bankinter ofrece la información al cliente por correo, por teléfono, por internet, por móvil, por oficinas, por agentes

Fichas MiFID – 2.6. Custodiar las inversiones Pág.17 de 19

2.6. Custodiar las inversiones del cliente La directiva MiFID también persigue que las empresas de servicios de inversión tengamos medidas adecuadas para salvaguardar y custodiar correctamente el efectivo y los instrumentos financieros que los clientes tienen con nosotros, y les informemos en su caso del alcance de dichas medidas. Las obligaciones de salvaguarda y custodia no suponen una novedad relevante para Bankinter, que como todas las entidades de crédito españolas estamos sujetas a una regulación previa que ya nos lo requiere. En esta línea, Bankinter dispone de mecanismos y medidas internas adecuadas y acordes a la normativa aplicable al depósito de instrumentos financieros y valores al objeto de asegurar la debida protección de los activos de los clientes. Al prestar el servicio de administración y custodia de instrumentos financieros por cuenta de los clientes, Bankinter puede recurrir en determinados casos a la utilización de subcustodios siempre que ello sea necesario o conveniente para la custodia y administración eficaz de los valores de que se trate. El Banco ejerce en estos casos las mismas cautelas que ejercería si actuase como custodio directo de los instrumentos financieros, actuando con la debida competencia, atención y diligencia en la selección, y revisión periódica de los subcustodios, asegurándose de que sean entidades de reputación sólida en términos de experiencia y prestigio. Esta posibilidad se centra fundamentalmente en el ámbito de valores extranjeros. En determinados supuestos puede ocurrir que las cuentas que contengan instrumentos financieros de los clientes, estén o puedan estar sujetas a un ordenamiento jurídico que no sea el de un estado miembro de la Unión Europea, por lo que los derechos relativos a esos instrumentos financieros pueden diferir en consecuencia. Además, los valores e instrumentos financieros pueden llegar a ser registrados en determinados casos en cuentas globales (“cuentas ómnibus”) cuando la práctica habitual de esos mercados exija la utilización de dichas cuentas para clientes de una misma entidad (fundamentalmente en el ámbito de valores extranjeros). En cualquier caso, Bankinter dispone en todo momento de procedimientos que aseguran la separación de las posiciones que mantiene por cuenta propia y por cuenta de sus clientes, y registros internos que permiten reconocer en todo momento la titularidad de los valores del cliente depositados por su cuenta en cuentas globales. Bankinter pertenece al Fondo de Garantía de Inversiones y al Fondo de Garantía de Depósitos, siendo por ello que los depósitos en valores e instrumentos financieros confiados a nuestra entidad están garantizados por dicho Fondo en caso de insolvencia hasta un importe de 100.000 euros por persona.

Bankinter dispone de medidas que aseguran la debida protección de las inversiones de clientes

Fichas MiFID – 2.7. Gestionar conflictos Pág.18 de 19

2.7. Gestionar conflictos

Gestión de conflictos de interés En Bankinter, como proveedores globales de servicios financieros, podemos encontrarnos frente a situaciones en las que surjan conflictos de intereses entre las distintas áreas que formamos el grupo, entre nuestros clientes o entre estos últimos y el Banco. Las normas de buen gobierno, nuestro código interno de conducta, y el tener la calidad en el servicio como pilar estratégico, nos ha llevado siempre a gestionar estos conflictos siguiendo normas de integridad y tratando de evitar en la medida de lo posible, cualquier perjuicio que pudiera afectar a los clientes. La entrada en vigor de la directiva MiFID nos exige ahora a todas las entidades financieras la identificación y gestión de los conflictos de interés de manera continuada sistemática y preventiva, tomando medidas orientadas a minimizar los perjuicios reales que pudieran llegar a afectar a los clientes y llegado el caso, poniendo en conocimiento del cliente la existencia de estos conflictos.

Las medidas tomadas por Bankinter en este sentido, y los procedimientos que seguimos en la entidad para su aplicación práctica, se encuentran recogidas en nuestra “Política de Gestión de Conflictos de Interés”. Documento al que se puede acceder en su versión resumida desde la página web www.bankinter.es , o solicitarse en cualquiera de los centros de nuestra red comercial.

Atención de consultas y reclamaciones Por otra parte y como siempre, si un cliente quisiera comunicar una queja o reclamación a Bankinter sobre un producto adquirido o un servicio recibido, puede hacerlo ante cualquier centro de nuestra red comercial, ante nuestro Servicio de Atención al Cliente o

dirigiéndose por escrito al Defensor del Cliente del Banco.

A tal efecto, existe a disposición del cliente, accesible desde nuestra página web www.bankinter.es, información actualizada y completa sobre el procedimiento a seguir para hacer llegar estas reclamaciones a su destinatario en función del canal de comunicación elegido por el cliente.

En Bankinter atendemos sus dudas y reclamaciones

Bankinter gestiona los conflictos de interés evitando perjuicios para los clientes

Fichas MiFID – 3 Requisitos de organización interna Pág.19 de 19

3. Requisitos de organización interna La directiva MiFID contiene previsiones normativas que obligan a las empresas que prestamos servicios de inversión a revisar nuestra organización interna para garantizar que es adecuada a la actividad desarrollada. La nueva legislación exige que las empresas de servicios de inversión contemos con funciones de cumplimiento normativo, de auditoría interna, de control de riesgos, y otras adicionales, que en su gran mayoría no representan novedad alguna para Bankinter. Hay que tener presente que esta legislación es aplicable a empresas de dispar tamaño, solvencia, actividad y regulación previa, por lo que, lo que puede ser una novedad para algunas empresas, no deja de ser una obviedad para otras. En este sentido, en Bankinter tenemos desarrolladas las funciones organizativas contempladas por la nueva legislación, y contamos con una estructura interna adecuada y proporcionada conforme al carácter, escala y complejidad de las actividades que desempeñamos.

En Bankinter contamos con una estructura interna adecuada y proporcionada a nuestra actividad