METRADOS PRESUPUESTO

of 24

-

Upload

paul-j-incio-abanto -

Category

Documents

-

view

122 -

download

0

Transcript of METRADOS PRESUPUESTO

CAPITULO I

UNIVERSIDAD NACIONAL DE CAJAMARCA

FACULTAD DE INGENIERA

ESCUELA ACADMICO PROFESIONAL DE INGENIERA CIVIL

DEPARTAMENTO ACADMICO DE CIENCIAS DE LA INGENIERA

CAPTULO IMETRADOS, COSTOS, PRESUPUESTOS Y REAJUSTE AUTOMTICO DE OBRA

1.- METRADOS

Es el conjunto ordenado de datos que se obtienen mediante lecturas acotadas a determinada escala, esto se realiza con el objeto de calcular la cantidad de obra a realizar que multiplicado por le respectivo precio unitario y sumados en su totalidad se obtiene el costo directo.

Los metrados tambin son definidos como la expresin cuantificada de los trabajos de construccin que se han programado ejecutar en un plazo determinado; su importancia radica en que determinan el costo de la obra, por cuanto representan el volumen de trabajo por cada partida. Los metrados deben estar sustentados por cada partida, con la planilla respectiva y con los grficos y/o croquis explicativos que el caso requiera.

La preparacin de los metrados para definir el valor referencial para cualquier proceso de seleccin, deber sujetarse a la normatividad sobre la materia, para el efecto se ha publicado la R.D. N 073-2010/VIVIENDA/VMCS-DNC. Aprueban la Norma Tcnica, Metrados para Obras de Edificacin y Habilitaciones Urbanas mediante la cual establece criterios y procedimientos uniformes respecto al metrado de partidas para obras de edificacin y norma adecuadamente el ordenamiento y preparacin de los presupuestos de obra. Una adecuada sustentacin de los metrados, reduce los errores y omisiones que pudieran incurrirse en la presentacin de las partidas conformantes del valor referencial, por cuanto stos son utilizados por el portor para establecer el monto de su oferta econmica, cualquiera que sea el Proceso de Seleccin que elija la Entidad Licitante.

Los metrados del Expediente Tcnico deben estar sustentados por cada partida, con la planilla respectiva y con los grficos y/o croquis explicativos que el caso requiera, para lo cual se debe efectuar un estudio integral de los planos correspondientes y teniendo en cuenta el Reglamento de Metrados, segn la naturaleza del proyecto, se debe utilizar en lo posible, la relacin de partidas y sus unidades respectivas segn lo normado en los Reglamentos de Metrados para Obras de Edificacin, Habilitacin Urbana, Saneamiento, o de Carreteras (por aprobar) segn corresponda. El orden para elaborar el metrado es primordial, porque nos dar la secuencia en que se toman las medidas o lecturas de los planos.

Las formas de hacer metrados son: Por Conteo: Cuando se requiere metrar contando el nmero de unidades o piezas existentes de determinados. Por ejemplo Postes, buzones, puertas, ventanas, etc.

Por lecturas acotadas. Metrado efectuado en planos existentes con indicacin de las medidas de los elementos metrar, lo cual permite determinar longitudes, reas o volmenes.

Metrado por grficos: Utilizando el uso de papel milimetrado o tringulos, para en los grficos o figuras dibujadas a escala determinar rea o volmenes.

Metrado por frmulas. Cuando en base a frmulas definidas se determinan volmenes de corte y relleno en movimiento de tierras.

Metrado con instrumentos. Cuando se utiliza instrumentos como el planmetro.

Metrado mediante software. Cuando en base a programas CAD como se determinar reas y volmenes.RECOMENDACIONES PREVIAS PARA REALIZAR UN BUEN METRADO

1. Se debe efectuar un estudio integral de los planos y especificaciones tcnicas del proyecto, relacionando entre s los planos de arquitectura, estructuras, instalaciones elctricas y sanitarias para el caso de edificaciones.

2. Se debe utilizar en lo posible, la relacin de partidas y sus unidades respectivas segn lo normado en el Reglamento de Metrados para Obras de Edificacin o del Reglamento de Metrados para Obras de Habilitacin Urbana.

3. Precisar y definir la zona de estudio o de metrado y los trabajos que se van a ejecutar.

4. El orden para elaborar el metrado es primordial porque nos dar la secuencia en que se toman las medidas o lecturas de los planos, enumerndose las pginas en las cuales se escriben las cantidades incluyndose las observaciones pertinentes. Todo esto nos dar la pauta para realizar un chequeo ms rpido y poder encontrar los errores de ser el caso

5. Es recomendable pintar con diferentes colores los elementos o reas que se estn metrando para que de esta manera se pueda simplificar el chequeo respectivo. As por ejemplo los muros de cabeza se pueden pintar de color rojo y los muros de soga de color verde o las columnas de 25 x 25 de color azul y las columnas de 25 x 35 de color amarillo; ello conllevar a tener un espectro visual de los elementos que se estn cuantificando. FORMATOS DE METRADOSEl formato mostrado en el Cuadro 1.1, es de aplicacin general a todas las partidas con excepcin de las partidas de concreto armado.

METRADO Obra : ............................................ Hoja N : .................de...............

Propietario : ............................................ Plano N : ....................................

Fecha : ............................................ Hecho por : ....................................

Revisado : ....................................

Partida

NEspecificaciones

N de

veces

Medidas

Parcial

Total

Unidad

LargoAnchoAltura

Cuadro 1.1 Formato general de metradosEl Cuadro 1.2 muestra el formato para metrado de acabados.

METRADO Obra : ...................................................................................................................... Hoja N : .................de...............

Propietario : ...................................................................................................................... Plano N : ..................................................................

Fecha : ...................................................................................................................... Hecho por : ...................................................................

Revisado : ...................................................................

Partida

NDescrip

N de

veces

Medidas

rea

Peri-

metroRevoques

Pisos

Contrazocalos

Zcalo

l

a

hMuro

Cielo

RasoFalso

PisoContra

PisoParquet

Cera-

micoMadera

Cera-

micoMaylicaMaderaCemento

Cuadro 1.2 Formato para acabadosEl Cuadro 1.3 muestra el formato para metrado de fierro.

METRADO

Obra : .................................................................... Hoja N : .................de...............

Propietario : .................................................................... Plano N : .............................................

Fecha : ................................................................... Hecho por : ..............................................

Revisado : ....................................

DescripDiseo

del fierro(

N de elementos

iguales

N de piezas

por elementoLongitud por pieza

Longitudes por (

3/8

5/8

1

1 3/8

(3/85/811 3/8

Long. Total x (Peso kg/ml

Total (kgs)

Cuadro 1.3 Formato para metrado del fierroEl Cuadro 1.4 muestra el formato para metrado de partidas de concreto armado.METRADO

Obra : .................................................................................................................. Hoja N : .................de...............

Propietario : ................................................................................................................... Plano N : ....................................

Fecha : .................................................................................................................. Hecho por : ....................................

Revisado : ....................................

Part

NElementoConcreto

Encofrado

Fierro

Longitud Total

Descripcin

Cant. de

Elementos

MedidasTotal

(m3)

MedidasTotal

(m2)

Diam.

Cant.

Longitud

c/(

3/8

5/8

11 3/8

l

a

h

la (h)

Cuadro 1.4 Formato para metrado de las partidas de concreto

2.- PRESUPUESTO

Es el valor que se pre-supone o supuesto del monto de los costos en los que se prevee incurrir en la ejecucin de un trabajo o una obra; tambin es el cmputo anticipado del costo de una obra. Se clasifican de acuerdo a los usos que se les puede asignar: Presupuesto analtico.

Presupuesto de obra.

presupuesto financiero.

Las formas de elaborar el presupuesto para un proyecto son: Presupuesto base cero. Presupuesto descendente. Presupuesto por precios unitarios.El presupuesto base cero es una metodologa de planeacin y presupuesto que trata de reevaluar cada ao todos los programas y gastos de una organizacin, proporciona informacin detallada sobre los recursos econmicos que se necesitan para lograr los resultados deseados, destacando la duplicidad de esfuerzos, consiste en identificar paquetes de decisin y clasificarlos segn su orden de importancia, mediante un anlisis de costo beneficio y establece programas, fija metas y objetivos, toma decisiones relativas a las polticas bsicas de la organizacin

En el presupuesto descendente de estimacin de presupuestos, se calcula el total de los costos generales de las partidas recursos, tareas y proyectos en funcin de una experiencia presupuestaria anterior con proyectos similares. Si dispone de una cantidad mxima fija de dinero que puede gastar en un proyecto.El presupuesto por precios unitarios es el ms usado en nuestro medio, y presenta las siguientes ventajas y desventajas: Ventajas: Proporciona una estimacin objetiva basada en el historial de costos reales por trabajos similares.

Desventajas: Nunca dos proyectos son exactamente iguales, y aunque as fuera, el, segundo proyecto probablemente costara menos debido a la experiencia adquirida en el primero.

Los tipos de presupuestos se elaboran de acuerdo a la modalidad de ejecucin de las obras pblicas siendo los siguientes:PARA OBRAS POR CONTRATA Presupuesto principal. Presupuesto adicional. Presupuesto deductivo.PARA OBRAS POR ADMINISTRACION DIRECTA

Presupuesto tcnico. Presupuesto analtico.En las obras de construccin bsicamente intervienen dos conceptos de costos.

Costo Directo.

Costo Indirecto.

Tributos o Impuestos.

Conocidos los metrados, los anlisis, de costos unitarios o precios unitarios directos de cada partida que requiere el proyecto y agregando los gastos generales, utilidad y tributos o impuestos, se formula el Presupuesto Total de Obra. Actualmente existen softwares o programas de computadoras los cuales agilizan y sistematizan los anlisis de clculo. De los programas existentes en nuestro medio podemos indicar los siguientes: S10, K&BCOP, PCU, ConstruSoft, PRESTO, PIRMIDE, WARIS, hojas de Clculo, PRIMAVERA etc., los cuales de alguna manera realizan las mismas labores, diferencindose fundamentalmente en hacer mas amigables las tareas El procedimiento ordenado para lograr obtener el Presupuesto Total de la Obra se presenta en el siguiente Grafico 1.1.

Grfico 1.1 Estructura del presupuestoEn trminos generales podemos definir el costo directo como aquellos gastos que se pueden aplicar a una partida determinada y los costos indirectos son todos aquellos gastos que no pueden aplicarse a una partida determinada, sino al conjunto de la obra y los cuales estudiaremos ms adelante.

Para determinar el posible costo de una obra se elabora el denominado Presupuesto de Obra.

PRESUPUESTO = C.D. + C.I + I.G.V.

C.D. = COSTO DIRECTO

C.I. = COSTO INDIRECTO

IGV = IMPUESTO GENERAL A LAS VENTASEl formato general de presentacin de un presupuesto es el siguiente se muestra en el Cuadro 1.5.

PRESUPUESTO

Obra : ............................................ Hoja N : .................de...............

Propietario : ............................................ Hecho por : ...................................

Fecha : ............................................ Revisado por : ....................................

PARTIDA

NDescripcinUnidadMetradoPrecio Unit.ParcialTotal

1.00Rubro 1.00Sub-Total 1XXXXX

2.00Rubro 2.00Sub-Total 2YYYYY

Sub-Total NZZZZZ

MONTO TOTAL A COSTO DIRECTO (C.D) = Sub-Totales

GASTOS

GENERALES

(G.G)

Gastos generales No relacionados con el tiempo

de ejecucin de obras.

( % del Monto Total a Costo Directo)

Gastos generales relacionados con el tiempo

de ejecucin de obras.

( % del Monto Total a Costo Directo)

UTILIDAD (U)

% del Monto Total a Costo Directo

IMPUESTO GENERAL A LAS VENTAS ( I.G.V)

% del Monto de ( C.D + G.G + U )

PRESUPUESTO TOTAL DE OBRA

( C.D + G.G + U + I.G.V )

Cuadro 1.5 Formato general del presupuesto2.1. COSTO DIRECTO (C.D)

El costo directo es la sumatoria del metrado por precio unitario de los costos de mano de obra (incluidas las leyes sociales) materiales, equipos y herramientas necesarios para la ejecucin de una obra.

C.D = Mano de Obra + Materiales + Equipo (Herramientas)

2.1.1. Mano de Obra Este parmetro es el ms difcil de evaluar porque depende del tipo de obra as como del lugar en que se ejecuta la obra, debido al comportamiento del factor humano y de la correspondiente incidencia. Sin embargo para efectuar el correspondiente anlisis, a este costo lo podemos dividir en dos partes:

El costo de un obrero de construccin civil por hora generalmente llamado el costo hora-hombre.

El rendimiento de un obrero o cuadrilla de obreros para ejecutar determinado trabajo. Este parmetro es muy variable y de no asignarse un valor coherente o real, puede ocasionar el atraso y/o prdida econmica de la obra.

El costo hora-hombre, est normado bajo tres categoras de obreros de construccin civil: ellas son. OPERARIO. OFICIAL. PEN.No se considera en categora a: CAPATAZ. MAESTRO DE OBRA.El costo de la hora hombre toma en cuenta lo que le cuesta al contratista cada uno de estos obreros y no aquello que se le paga segn lo consignado en planilla, debido a que hay determinados aportes que de acuerdo a ley son de cargo exclusivo del empleador; as como otros conceptos que el obrero de construccin civil percibe adicionalmente a su jornal bsico y bonificaciones discriminando el IGV como son:

Gratificaciones.

Asignacin Escolar.

Liquidacin.

Este costo hora-hombre es diferente por tipo de obra, en razn de las condiciones de trabajo que inciden sobre el parmetro denominado Accidentes de Trabajo normado segn D.L. N 18846 y D.S. N 002-72-TR.

El tema de los Rendimientos de Mano de Obra, es materia de permanente divergencia y conflictos entre los empleadores (constructores) y los obreros representados por el Sindicato de Trabajadores de Construccin Civil. Los primeros plantean que la remuneracin debe ser proporcional al rendimiento del obrero; mientras que los obreros consideran que el empleador exige ms rendimiento del normal, apropindose del plus o del diferencial del rendimiento del obrero, cobrndolo en beneficio de la empresa.

El Manual de Rendimientos Mnimos de Mano de Obra de las provincias de Lima y Callao ha sido tomado de la Resolucin Ministerial N 175 del 09 de abril de 1968 del Ministerio de Vivienda y Construccin. Dicha Resolucin Ministerial define el estndar mnimo que debe realizar un operario promedio en una jornada de ocho horas.

En este aspecto los rendimientos hasta la fecha estn establecidos por la indicada norma; cabe indicar que por la antigedad de la norma, la CAPECO y otras instituciones han propuesto una nueva tabla de rendimientos mnimos, pero aun no han sido aprobados por el Ministerio de Vivienda y Construccin.

Los rendimientos estn en funcin de la experiencia de los obreros, localizacin, zonas geogrficas, condiciones ambientales, organizacin empresarial, etc. Para calcular la cantidad de recursos de mano de obra por unidad de partida, se aplica la siguiente relacin:

N de obreros x 8 horas

APORTE DE MANO DE OBRA =

Rendimiento

Asimismo de debe tener en cuenta que en obra se presentan los siguientes tipos de trabajos:

Trabajo Productivo. Labores que aportan valor a la obra, por lo que se recibe el pago respectivo. Ejm Colocar concreto, movimiento de tierras, montaje de estructuras metlicas, colocacin de geotextiles, etc Trabajo Contributivo. Labores que no aportan valor a la obra, ni son valorizadas, pero son necesarias para la ejecucin de un trabajo productivo. (Ejm. Preparar andamios, habilitar acero, transportar ladrillos, etc). Son prdidas de segunda categora que conviene disminuir

Trabajo No Contributivo. Actividades que no generan valor y son prdidas en todo sentido. (Ejm. Errores en la ejecucin de labores, trabajos rehechos, uso de servicios higinicos, etc)

2.1.2. Materiales El aporte unitario de los materiales corresponde a la cantidad de material o insumo que se requiere por unidad de medida.

Como sabemos, los materiales son expresados en unidades de comercializacin como: bolsa de cemento, m3 de arena, pies2 de madera, galn de asfalto, etc.

Las cantidades de materiales que participan dentro del costo directo, se pueden determinar sobre la base de bibliografas especializadas de CAPECO o de otras instituciones.2.1.3. Equipo y Herramientas. En las obras de ingeniera civil, los trabajos de movimiento de tierras, colocacin y vaciado de concreto, asfaltado de pistas y veredas, encofrados y otros constituyen un volumen considerable de ejecucin de partidas. Por tanto es de vital importancia elevar la eficiencia del uso de mquinas, para lo cual se tienen que elegir los equipos ms adecuados tanto en su capacidad y adaptabilidad, como en cantidad; de esta forma se lograr una mayor eficacia y se reducirn los plazos de terminacin de las obras con la calidad requerida.

Los usuarios de las mquinas deben equilibrar la productividad y los costos para lograr una ptima eficiencia. Es decir, alcanzar la produccin deseada al costo ms bajo posible. La ecuacin siguiente es el mtodo ms usado para evaluar el rendimiento.

Costo Mnimo Posible por Hora

Rendimiento ptimo de la Mquina =

Productividad Mxima Posible por Hora

a.- EquipoExisten diversas mquinas y equipos para cada tipo de obra, sin embargo el anlisis del costo directo del equipo tiene en consideracin dos parmetros bsicos, ellos son:

Costo hora-mquina, determinado a travs del anlisis del costo de alquiler del equipo por hora, siendo este costo variable en funcin del tipo de mquina, potencia del motor, capacidad, peso de operacin, antigedad, etc.

Rendimiento de la mquina, el cual depende de la capacidad y experiencia del operador, eficiencia del trabajo, altitud, topografa y pendiente del terreno, etc.

El Costo hora-mquina o Costo Horario de alquiler de equipo se lo puede obtener mediante algunas publicaciones tcnicas que presentan tarifas de alquiler horario. El Ingeniero responsable de costos puede recurrir a ellas como referencia, sin embargo es necesario que se conozcan los criterios bsicos del clculo de la Tarifa de Alquiler Horario de Equipo aprobada por el Ministerio de Transportes y Comunicaciones. El costo de alquiler de equipo tiene a su vez dos componentes ellos son: costos por la hora de posesin y costos por la hora de operacin.

Los Costos de Posesin y los Costos de Operacin de un modelo de mquina pueden variar mucho, pues estn afectados por muchos factores: el tipo de trabajo, los precios locales de combustibles y lubricantes, los costos de envo de la fbrica, las tasas de inters, entre otros; agrupndolos en cada costo tenemos:

Valor de Adquisicin.

Valor de Salvataje.- COSTOS DE POSESION Depreciacin.

Seguros.

Intereses.

Mantenimiento y Reparacin.

Combustibles.- COSTOS DE OPERACIN Lubricantes.

Filtros.

Jornales.

Neumticos y/o Sistema de Rodamiento.En este sentido no es intencin dar los costos exactos por hora para cada modelo de mquina, ya que en funcin de estos parmetros se determina el costo de alquiler horario de una maquinaria o equipo. Sin embargo los usuarios de las mquinas de movimiento de tierra podrn calcular con bastante precisin los costos por hora de posesin y operacin de una mquina en un trabajo y lugar determinado si tienen en cuenta el siguiente mtodo el se basa en varios en los siguientes principios bsicos:

Para mayor exactitud se deben obtener los precios locales de las mquinas.

Los clculos deben basarse en una mquina completa. No es necesario hacer clculos separados para la mquina bsica, la hoja empujadora, el control, etc.

Los factores multiplicadores debern proporcionar buenos resultados en cualquier tipo de moneda que se exprese en cifras decimales.

Debido a las diferentes normas de comparacin, lo que para un propietario de mquinas constituye una aplicacin severa, para otra tal vez sea mediana. Por eso, a fin de describir mejor el uso de una mquina, se debe tener en cuenta la clasificacin de las zonas, las condiciones de operacin y las utilizaciones.

A menos que se indique los contrario, considerar como la unidad hora referida a horas de reloj o de operacin, ms no a Unidades del Hormetro de Servicio.

Los rendimientos de una mquina tambin estn en funcin de diversos factores. Por ejemplo para el caso de tractores de oruga tenemos:

Capacidad del operador. Adecuada visibilidad desde la cabina. Eficiencia de trabajo. Maniobrabilidad y optimizacin de ciclos. Pendiente del terreno. Altitud de la obra. Tipo y caractersticas del material. Condiciones climatolgicas. Adaptabilidad de ajuste angular de la hoja.

b.- Herramientas El costo directo de herramientas corresponde al consumo o desgaste que stas sufren al ser utilizadas durante la ejecucin de las diversas partidas de una obra y se puede calcular de la siguiente manera:

Hm = H x M

Donde:

Hm: Costo directo de herramientas en la correspondiente partida.

M : Costo directo de mano de obra en dicha partida, considerando el jornal bsico y porcentajes sobre el mismo (incremento adicional de remuneraciones, bonificaciones, etc.).

H :Representa un coeficiente (porcentaje expresado en forma decimal) estimado en funcin a la incidencia de utilizacin de las herramientas en la partida en estudio segn la experiencia en obras similares. Este coeficiente, o porcentaje, generalmente vara del 3% al 5% (0.03 al 0.05).

Las herramientas se clasifican en:a.- Manuales: Las cuales a vez pueden ser:

De uso personal, o de propiedad del obrero; generalmente el operario la lleva y la emplea en su trabajo estas herramientas son: martillos, frotachos, plomada, nivel de carpintero, serrucho, etc.

De uso colectivo, o de propiedad de la empresa la cual las proporciona a su personal como: carretillas, picos, lampas, barretas, baldes para concreto, prensas para madera, etc.

b.- Especiales: Son aquellas que par su funcionamiento requieren de algn tipo de energa y se les fija un valor de alquiler como el caso de las mquinas. As por ejemplo: motosierras, cortadoras de mrmol, taladros, pulidoras, planchas compactadoras, vibradores de concreto, etc.2.2. COSTOS INDIRECTOS

Los costos indirectos se clasifican en:

Gastos Generales.

Utilidad.

A su vez los Gastos Generales se subdividen en:

Gastos Generales no relacionados con el tiempo de ejecucin de obra.

Gastos Generales relacionados con el tiempo de ejecucin de obra.

Segn el D.S. N 011-79-VC del 01-03-79, se definen los Gastos Generales como aquellos gastos que debe efectuar el contratista durante la construccin, originados de la propia actividad empresarial, por lo cual no pueden ser incluidos dentro de las partidas de ejecucin de la obra.

A continuacin se presentan una relacin enumerativa de los principales rubros que corresponde a los Gastos Generales, la cual no es limitativa y estn clasificados en: GASTOS GENERALES NO RELACIONADOS CON EL TIEMPO DE EJECUCIN DE OBRASon aquellos gastos que ocurren una sola vez, no volviendo a generarse aunque se ample el plazo original de ejecucin y son los siguientes a.- Gastos de Administracin en Oficina Principal: Dietas de directorio.

Sueldos, bonificaciones y beneficios sociales del personal jerrquico administrativo.

Alquiler de locales.

Correo, pago por uso de internet, adquisicin de sistemas de comunicacin (radios, intercomunicadores, celulares, etc.)

Costo de servicios: agua, luz, telfono de la oficina.

Copias de documentos, fotografas, vdeos, spot publicitarios.

Artculos de limpieza.

Inscripcin y afiliacin a Instituciones.

Suscripcin a revistas, boletines tcnicos y publicaciones en general.

Amortizacin e intereses de equipos de oficina.

Gastos de operacin y depreciacin de vehculos.

Pasajes, viticos de personal de inspeccin y control.

b.- Gastos de Licitacin y Contratacin: Gastos en documentos de presentacin al proceso de seleccin como: adquisicin de bases de licitacin.

Gastos de visita a obra para verificar y conocer el lugar de la futura construccin como: pasajes, viticos, etc.

Gastos notariales.

Gastos por carta fianza, pliza de caucin (presentacin de garantas).

Gastos por elaboracin de la propuesta tcnica y econmica (que corresponde a los honorarios del personal especializado, impresiones, etc).

Gastos por estudios realizados con programas computacionales especficos (incluye honorarios de personal especializado, uso de sistemas de cmputo, ploteo de planos de obra, etc).

Gastos por estudios especficos de mecnica de suelos.

c.- Gastos Indirectos Varios:

Gastos por licitaciones no otorgadas (las obras ejecutadas tienen que absorber los gastos de las licitaciones o de las adjudicaciones que no fueron ganadas por el contratista).

Gastos legales y notariales (aquellos gastos concernientes a la organizacin en general).

Gastos por concepto de inscripcin en el Registro Nacional de Contratistas (pagos abonados a favor del CONSUCODE).

Patentes y Regalas (por derecho de uso que generalmente son de aplicacin en todas las obras).

Seguros contra incendios, robos siniestros, etc. (Corresponde al pago de seguros de todas las instalaciones y edificaciones de la empresa.

Pagos por concepto de investigaciones (cuyos resultados son generalmente de aplicacin en todas las obras).

Pagos a consultores y asesores (corresponden a pagos por concepto de honorarios profesionales y por trabajos especializados.

Obligaciones fiscales y tributarias. GASTOS GENERALES RELACIONADOS CON EL TIEMPO DE EJECUCIN DE OBRA Son aquellos gastos que dada su naturaleza siguen existiendo o permanecen a lo largo de todo el plazo de ejecucin, incluyendo las posibles ampliaciones de plazo y son los siguientes:a.- Gastos Generales de Administracin de Obra: Sueldos, bonificaciones y beneficios sociales del personal tcnico administrativo (Ingeniero Residente, personal tcnico, personal administrativo, maestro de obra).

Sueldos, bonificaciones y beneficios sociales del personal asignado al control de calidad de materiales y ensayo de los mismos.

Jornales, bonificaciones, asignaciones y beneficios sociales del personal asignado a la planilla de obreros como: personal de control, vigilancia, mantenimiento, guardianes, etc.

Gastos por traslado de personal.

Seguro por accidentes del personal tcnico administrativo.

Seguro para terceros y propiedades ajenas que pueden incluir o no al personal de inspeccin de la Entidad Licitante segn lo indiquen las bases de licitacin.

Seguro de accidentes individuales cubriendo viaje para ingenieros y tcnicos.

Papeleras y tiles de escritorio.

Fotocopias de documentos y duplicados de planos.

Artculos de limpieza.

Gastos por amortizacin de los instrumentos de ingeniera y equipo de oficina.

Pasajes y viticos por viajes circunstanciales del personal de la obra.

Gastos de operacin y depreciacin de vehculos.

Gastos por implementacin sala de primeros auxilios y botiqun.

Gastos por transporte de alimentos para refrigerios.

Derecho de va o servidumbre temporal.

Derechos de ocupacin pblica.

Derechos de uso de terrenos temporales.

Derecho de uso de canteras.

Costo de talleres de mantenimiento y reparacin.

Costo de servicios: agua, luz, telfono.

c.- Gastos Financieros Relativos a la Obra

Gastos en renovacin de cartas fianzas por concepto de garantas.

Intereses de sobregiros

Intereses de letras.

Prdida en intereses de Bonos de Tesorera o similares.

Gastos en otros compromisos financieros.

Gastos financieros para solicitar prstamos.

El porcentaje total de Gastos Generales a aplicarse sobre el costo directo total se calcula con la siguiente expresin:

Con relacin a la Utilidad, es el monto que percibe el contratista por ejecutar la obra segn el Art. 2 del D.S. 011-79-VC). Su valor vara de acuerdo a una serie de factores como son la competencia, el conocimiento preciso de la obra a ejecutar, capacidad; se deber contar con un cuadro que proporcione las tasas de utilidad o de rentabilidad segn el monto, tipo de obra, riesgo inherente, valor de los servicios que proporciona la empresa y la tasa de productividad del capital que requiere la obra.

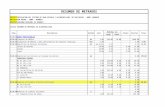

El Impuesto General a las Ventas (IGV) est normado por el Texto nico Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo Decreto Supremo N 055-99-EF y su respectivo Reglamento de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo Decreto Supremo No. 29-94-EF. En el Cuadro 1.6 se muestra el clculo de los Gastos Generales.

Cuadro 1.6 Clculo de los Gastos Generales3.- VALOR REFERENCIALLa Entidad establecer el valor referencial de la adquisicin o contratacin, a fin de determinar el proceso de seleccin correspondiente y la asignacin de los recursos necesarios.

El valor referencial ser determinado sobre la base de los costos estimados por la dependencia o dependencias responsables de la Entidad, con una antigedad no mayor a los seis meses anteriores a la convocatoria del proceso de seleccin.

El valor referencial ser siempre pblico, salvo que la Entidad determine que ste tenga carcter reservado, mediante decisin debidamente sustentada, cuando el proceso de adquisicin o contratacin lo haga recomendable.

El Reglamento sealar los mecanismos para la determinacin del valor referencial en las convocatorias cuyo objeto sea la contratacin de servicios de cobranza, recuperaciones o similares.

El valor referencial, es el valor determinado por la Entidad mediante estudios o indagaciones sobre los precios que ofrece el mercado y que est referido al objeto de la adquisicin o contratacin.

La Entidad calcular el valor referencial incluyendo todos los tributos, seguros, transporte, inspecciones, pruebas y de ser el caso, los costos laborales respectivos conforme a la legislacin vigente, as como cualquier otro concepto que le sea aplicable y que pueda incidir sobre el valor de los bienes y servicios a adquirir o contratar. En el caso de ejecucin de obras el valor referencial ser el que establezca el expediente tcnico, con excepcin del Concurso Oferta.

En el caso de la contratacin de servicios de intermediacin laboral el valor referencial deber calcularse respetando las normas laborales.En el caso de los procesos de seleccin convocados segn relacin de tems, el valor referencial del conjunto se determinar en funcin a la sumatoria de los valores referenciales de cada uno de los tems considerados. En las Bases deber especificarse tanto el Valor referencial de los tems como el valor referencial del proceso de seleccin.

El valor referencial puesto en conocimiento del Comit Especial puede ser observado por ste, solicitando su revisin a la dependencia encargada de las adquisiciones y contrataciones de la Entidad, de acuerdo con el Artculo 12 de la Ley.

Cuando el valor referencial es observado por los postores debido a errores materiales o de clculo numrico, la modificacin deber ser propuesta por el Comit Especial y aprobada por la autoridad que aprob las Bases.

4.- ANLISIS DE PRECIOS

4.1 COSTO UNITARIO

Es la sumatoria de los costos de los materiales, mano de obra (incluyendo leyes sociales), equipos, herramientas y todos los elementos requeridos para la ejecucin de una unidad de medida de una partida.

Debe considerase el costo unitario segn la modalidad de ejecucin es decir: Sin IGV para obras por Contrata. Con IGV para obras por Administracin Directa.De acuerdo a los aportes unitarios en cada partida. Se establece en bolsa, m3, p2, m2, kg, etc. En estos anlisis de costos se incluye los desperdicios siendo stos los siguientes mostrados en el Cuadro 1.7. Para el realizar el anlisis de costos unitarios se debe realizar el clculo de los Aportes y Rendimientos. APORTES.- Corresponde a la cantidad de recurso (M.O, material y equipo) que se requiere para ejecutar una unidad de medida determinada (m3, m2, Kg, ml, etc).

RENDIMIENTOS.- Cantidad de trabajo (por m3, m2, kg, ml, etc) que se obtiene de los recursos mano de obra (por cuadrilla) y equipo (por jornada).Descripcin % Desperdicios

Concreto5

Mortero

10

Ladrillo para muros5

Ladrillo para techo5

Loseta para pisos5

Maylica

5

Clavos

15

Madera10

Acero para refuerzo:

3/83

5

5/87

8

110

Cuadro 1.7 Cuadro de desperdicios de materialesPara determinar el costo unitario se suman los resultados parciales obtenidos de multiplicar el aporte por el costo unitario respectivo de los materiales, mano de obra, equipo y/o herramientas. Los desperdicios se consideran en este anlisis y no en el presupuesto.

4.2 FORMAS DE PRESENTACIN DE ANLISIS DE PRECIOS

El Anlisis de Precios se presenta a nivel de:

a) Anlisis a nivel de Tipo de Obra.

b) Anlisis a nivel de Captulo.

c) Anlisis a nivel de Partida (Anlisis de Costo Unitario).5.- FORMULAS POLINMICASEn los casos de contratos de tracto sucesivo o de ejecucin peridica o continuada de bienes o servicios, pactados en moneda nacional, las Bases o el contrato podrn establecerlas frmulas de reajuste de los pagos que corresponden al contratista. Dicho reajuste no podr exceder el ndice de Precios al por Mayor a Nivel Nacional que establece el Instituto Nacional de Estadstica e Informtica INEI, correspondiente al mes de pago, salvo cuando se trate de bienes con cotizacin internacional o cuyo precio est influido por sta.

En el caso de contratos de obras pactados en moneda nacional, las Bases establecern las frmulas de reajuste: las valorizaciones que se efecten a precios originales del contrato y sus ampliaciones sern ajustadas multiplicndolas por el respectivo coeficiente de reajuste K que se obtenga de aplicar en la frmula o frmulas polinmicas, los ndices Unificados de Precios de la Construccin que publica el Instituto Nacional de Estadstica e Informtica INEI, correspondiente al mes en que debe ser pagada la valorizacin.

En caso de que no se publiquen ndices Unificados de Precios de la Construccin dentro del mes a que corresponden, las valorizaciones se reajustarn proyectando los ndices Unificados de Precios de la Construccin del ltimo mes publicado, incrementados algebraicamente con el promedio de la variacin producida en los referidos ndices de los dos (2) ltimos meses conocidos. Una vez que se publiquen los ndices Unificados de Precios de la Construccin definitivos se efectuarn las regularizaciones correspondientes. Tanto la elaboracin como la aplicacin de las frmulas polinmicas se sujetan a lo dispuesto en el Decreto Supremo N 011-79-VC y sus modificatorias, ampliatorias y complementarias.

En el caso de contratos de consultora de obras pactados en moneda nacional, los pagos estarn sujetos a reajuste por aplicacin de frmulas monmicas o polionmicas, las cuales debern estar previstas en las Bases. Para tal efecto, el consultor calcular y consignar en sus facturas, el monto proyectado resultante de la aplicacin de dichas frmulas, cuyas variaciones sern mensuales, hasta la fecha de pago prevista en el contrato respectivo, utilizando el promedio de los dos (2) ltimos ndices oficiales sealados en el contrato, publicados a la fecha de facturacin. Una vez publicados los ndices definitivos, se efectuarn las regularizaciones correspondientes.

No son de aplicacin las frmulas de reajuste cuando las Bases establezcan que las propuestas se expresen en moneda extranjera, salvo el caso de los bienes sujetos a cotizacin internacional o cuyo precio est influido por sta.

Es importante indicar que el Decreto Ley N 21825 del 29-03-1,977, estableci la obligatoriedad para que las Entidades del Sector Pblico Nacional que liciten y/o contraten la ejecucin de la obras de construccin incorporen a partir de la fecha en las Bases de Licitacin que convoquen y en los contratos que suscriben, frmulas polinmicas de reajuste automtico de precios.

El Decreto Supremo N 031-77-VC del 18-08-1,977, reglamenta al Decreto Ley N 21825, en el cual se norma la forma general bsica de las frmulas polinmicas y la descripcin y empleo de sus componentes.

El Decreto Supremo N 011-79-VC del 01-03-1,979, implement y adecu los alcances del Decreto Supremo N 031-77-VC, estableciendo normas de elaboracin y aplicacin de las frmulas polinmicas de reajuste automtico.

A partir del Decreto Supremo N 011.79-VC, existen normas modificatorias, ampliatorias y complementarias como:

D.S. N 017-79-VC del 30-05-79. Indica la deduccin de reintegro que no corresponde por adelanto especfico de materiales.

D.S. N 022-80-VC del 19-09-80. Indica el anlisis de costos para la elaboracin de las frmulas polinmicas, saldo bruto de obra y amortizaciones de adelanto de materiales.

D.S. N 006-86-VC del 25-03-86. Indica que los adelantos en efectivo no estarn sujetos a reajuste automtico de precios.

D.S. N 004-88-VC del 11-02-88. Indica la norma para obras con pago en bonos.

D.S. N 011-89-VC del 12-09-89. Referente a la utilizacin del coeficiente de reajuste K aplicable a la valorizacin que se abona a la fecha de pago y la forma de proyectar los ndices respectivos.

D.S. N 009-90-VC del 12-03-90. Sobre la mecnica de pago en el caso de valorizaciones quincenales.

D.S. N 46-91-EF DEL 14-03-91. Deroga al D.S. N 004-88-VC.

D.S. N 113-91-EF del 02-05-91. Precisa que el D.S. N 046-91-EF es aplicable a todas las valorizaciones que se ejecutan a partir de su vigencia.

D.S. N 012-91-VC del 12-07-91. Referente a las proyecciones de ndices y al clculo de las valorizaciones de correccin por mora en el pago de valorizaciones. Asimismo adiciona la mecnica de pago en el caso de las valorizaciones quincenales.

Decreto Legislativo 797. Establece las Normas de Ajuste por inflacin del Balance General con Incidencia Tributaria, usando para tal caso de correccin, el ndice de Precios Promedio Mensual al Por Mayor a Nivel Nacional. Dicho Decreto Legislativo es de aplicacin para los casos de Contratos de Suministros de Bienes, de Servicios o Consultora. Mediante Resolucin Jefatural N 188-99-INEI del 30-06-99, se aprob la publicacin del ndice de Precios Promedio Mensual al Por Mayor a Nivel Nacional.

D.S. N 155-90-EF. Norma Legal complementaria del D.S. N 011-79-VC.

BIBLIOGRAFA

1. ANDRADE ESPINOZA Simn. PROYECTOS DE INVERSIN - Editorial Lucero 2,005.2. ANSOFF, H y OTROS. EL PLANTEAMIENTO ESTRATGICO, Ed. TRILLAS, Espaa, 1991.3. CAPECO. REGLAMENTO NACIONAL DE EDIFICACIONES Capeco Lima Per 2,005.4. OSCE. ASPECTOS FUNDAMENTALES. SNTESIS NORMATIVA Y APLICACIONES PRCTICAS. LEGISLACIN SOBRE CONTRATACIONES Y ADQUISICIONES DEL ESTADO. Editora Per Empresa de Servicios Editoriales S.A. 2006.5. OSCE. Ley de Contrataciones del Estado y su Reglamento.6. CONTRALORIA GENERAL DE LA REPUBLICA. NORMAS DE CONTROL INTERNO. Y NORMAS DE EJECUCION PRESUPUESTARIA DIRECTA. 7. ISHIKAWA, Kaoru. QU ES CONTROL DE CALIDAD TOTAL?. LA MODALIDAD JAPONESA, Ed. Carbajal, 2004.8. NEIRA AVALOS. Eduardo. FUNDAMENTOS DE LA PLANIFICACIN ESTRATGICA, CIDAP, 19919. NORMAS LEGALES EL PERUANO.LEY DE CONTRATACIONES DEL ESTADO DECRETOS LEGISLATIVOS N 1017 y N 1018 JUNIO 2008.10. NORMAS DEL SISTEMA NACIONAL DE INVERSIN PBLICA. web: 11. SALINAS SEMINARIO Miguel.VALORIZACIONES Y LIQUIDACIONES DE OBRAS PUBLICAS SEPARATAS INDEP PER 1,999.12. PORTUGAL TORRES Hernn. MANUAL DE APLICACIN DE LA LEY 26850 DE CONTRATACIONES Y ADQUISICIONES DEL ESTADO TOMO I y II. Editorial Instituto Peruano Jurdico Contable 2000.INGENIERA DE COSTOS Mag.Ing. HUGO MIRANDA TEJADA

2

_1074427628.unknown

_1281082513.unknown

_1018508603.doc