Métodos Para Encontrar El Punto de Equilibrio

27

MÉTODOS PARA ENCONTRAR EL PUNTO DE EQUILIBRIO MÉTODOS PARA ENCONTRAR EL PUNTO DE EQUILIBRIO El punto de equilibrio es: el punto en el cual los Ingresos Totales son iguales a los Costos Totales entendiéndose que el Costo Total es: El punto de equilibrio se halla aplicando tres métodos diferentes: 1. Margen de contribución 2. Método algebraico 3. Método gráfico En cualquier caso, es necesario clasificar los Costos en Costos de Producción, Gastos de Ventas, Gastos Administrativos, y luego separarlos en dos grupos, Costos Fijos y Costos Variables. MÉTODO DE MARGEN DE CONTRIBUCIÓN El margen de contribución es igual a los ingresos por ventas menos todos los costos que varían respecto de un factor de costo relacionado con la producción. (precio de vta - costos unitarios variables) x Nro. de unidades = costos fijos + ingreso de operación margen de contribución por unidad x Nro. de unidades = costos fijos + ingreso de operación El ingreso de operación es igual a cero, entonces: Número de unidades en el punto de equilibrio = costos fijos/magen de contribución por unidad

-

Upload

coraimaluzramirez -

Category

Documents

-

view

151 -

download

0

Transcript of Métodos Para Encontrar El Punto de Equilibrio

MÉTODOS PARA ENCONTRAR EL PUNTO DE EQUILIBRIO

MÉTODOS PARA ENCONTRAR EL PUNTO DE EQUILIBRIO

El punto de equilibrio es: el punto en el cual los Ingresos Totales son iguales a los Costos Totales entendiéndose que el Costo Total es:

El punto de equilibrio se halla aplicando tres métodos diferentes:

1. Margen de contribución

2. Método algebraico

3. Método gráfico

En cualquier caso, es necesario clasificar los Costos en Costos de Producción, Gastos de Ventas, Gastos Administrativos, y luego separarlos en dos grupos, Costos Fijos y Costos Variables.

MÉTODO DE MARGEN DE CONTRIBUCIÓN

El margen de contribución es igual a los ingresos por ventas menos todos los costos que varían respecto de un factor de costo relacionado con la producción. (precio de vta - costos unitarios variables) x Nro. de unidades = costos fijos + ingreso de operación margen de contribución por unidad x Nro. de unidades = costos fijos + ingreso de operación El ingreso de operación es igual a cero, entonces:

Número de unidades en el punto de equilibrio = costos fijos/magen de contribución por unidad

a) Punto de equilibrio (en cantidad – unidades)

b) Punto de equilibrio (en unidades monetarias, Dólares)

Nota

El margen de contribución por unidad es la diferencia entre el precio de Venta Unitario y el Costo Variable Unitario

MÉTODO ALGEBRAICO O DE ECUACIONES

Es Decir: Ingreso total = costo total

Cantidad (c ) x precio ( P ) = costo variable + costo fijo

Luego: C x P = cantidad ( C ) x precio de costo( V ) +costo fijo

Cx P = C x (V) + costo fijo

Tenemos: C x P - C x V = costo fijo ; se cancela (C)

P - V = costo fijo

Donde : Pe (unidades) = costo fijoP - C

MÉTODO GRÁFICO

En el método gráfico se trazan las líneas de costos totales e ingresos totales para obtener su punto de intersección, que es el punto de equilibrio. Es el punto en donde los costos totales igualan a los ingresos totales.

Como regla, los casos presentados en la literatura consultada, señalan la determinación del Punto de Equilibrio en una organización en marcha, no obstante, se conoce que previo a la ejecución de cualquier tipo de inversión, se efectúan análisis de factibilidad de la misma, con el propósito de tener una idea de cómo se deberá desarrollar el negocio.

En cualquier caso, ya sea un negocio de futuro o actual, las operaciones del mismo se deberán llevar a cabo con la eficiencia esperada.

· IT = Ingreso total· CT = Costo Total· P = Pérdida· CF = Costo Fijo· CV = Costo Variable· G = Ganancia

Como regla, señala la determinación del Punto de Equilibrio en una organización en marcha, no obstante, se conoce que previo a la ejecución de cualquier tipo de inversión, se efectúan análisis de factibilidad de la misma, con el propósito de tener una idea de cómo se deberá desarrollar el negocio.

En cualquier caso, ya sea un negocio de futuro o actual, las operaciones del mismo se deberán llevar a cabo con la eficiencia esperada.

PUNTO DE EQUILIBRIO 2

El punto de equilibrio es aquel nivel de actividad en el que la empresa ni gana, ni pierde dinero, su beneficio es cero.

Por debajo de ese nivel de actividad la empresa tendr�a p�rdidas.

Si el nivel de actividad fuera superior, la empresa obtendr�a beneficios.

Para calcular el punto de equilibrio necesitamos conocer la siguiente informaci�n (para

simplicidar vamos a suponer que la empresa tan s�lo fabrica un producto):

Costes fijos de la empresa

Costes variables por unidad de producto

Precio de venta del producto

La diferencia entre el precio de venta de cada producto y su coste variable es el margen que obtiene la empresa.

Si se dividen los costes fijos entre el margen por producto obtendremos el n�mero de productos que tendr�a que vender la empresa para llegar a cubrir todos sus costes fijos. En definitiva, estar�amos calculando el punto de equilibrio.

Todo esta explicaci�n resultar� mucho m�s comprencible con un ejemplo:

Supongamos una empresa editorial, con unos costes fijos de 100.000 euros. Esta empresa tan s�lo edita un modelo de libro, que tiene un coste variable de 20 euros y su precio de venta es de 30 euros.

El margen que la empresa obtiene de cada libro es:

Margen = Precio de venta - coste variable = 30 - 20 = 10 euros

El punto de equilibrio se calcula:

P.e. = Costes fijos / margen por producto = 100.000 / 10 = 10.000 libros.

En definitiva:

Si la empresa vende 10.000 libros no obtiene si beneficios ni p�rdidas.

Si vende menos de 10.000 libros, tendr� p�rdidas.

Si vende m�s de 10.000 libros, obtendr� beneficios.

El punto de equilibrio tambi�n se puede determinar de la siguiente manera:

Se calcula el margen porcentual que la empresa obtiene en la venta de cada producto. En el ejemplo anterior, este margen ser�a:

Margen = (Precio de venta - Costes variables) / Precio de venta = (30 - 20)/ 30 = 0,333

Es decir, el 33,3% del precio de venta es margen para la empresa.

El punto de equilibrio ser�:

P.e. = Costes fijos / Margen = 100.000 / 0,333 = 300.000 euros

Con este sistema el punto de equilibrio viene determinado en volumen de venta (euros) y no en n� de unidades. Como se puede comprobar la soluci�n es id�ntica a la que obtuvimos con el primer sistema:

Si el punto de equilibrio exige unas ventas de 300.00 euros y el precio de venta de cada libro es de 30 euros, quiere decir que la empresa tendr� que vender 10.000 libros

Introducción. Planteamiento General del ProblemaLas empresas que emplean el método de los costos parciales sólo distribuyen determinadas categorías de costos, el resto no distribuido se consideran gastos del ejercicio y se llevan directamente a la cuenta de Resultados. Dentro de esta categoría se pueden distinguir dos métodos:

Método de costo directo: imputa a los productos o servicios únicamente los costos directos. Método de costo variable: imputa únicamente los costos variables.

La ventaja de los métodos parciales radica en su sencillez, aunque la información que brindan es de menor calidad que la que ofrece el método de costos totales (distribuyen entre los productos la totalidad de los costos de la empresa).Los métodos de costos parciales son adecuados para aquellas empresas en la que los costos imputados, ya sean directos o variables, representan la parte principal de los gastos.Todas las empresas, que empleen el método de los costos variables, tienen necesidad de conocer en que momento son absorbidos los costos fijos que fueron estructurados y los costos variables que se van determinando durante la operación, para que no se obtenga ni pérdidas ni utilidades en su funcionamiento.El análisis del punto de equilibrio es aplicable a cualquiera de las divisiones o unidades de la organización que tengan debidamente diferenciados los costos. Es pues, requisito indispensable la definición de cuales son los costos fijos y los costos variables de la organización en cuestión, lo cual no hacen muchas veces las mismas, ya que no piden la información de esta forma.En ocasiones, y para algunos casos, resulta difícil establecer una línea divisoria exacta entre estos costos, en cuyo caso se hace necesaria la aplicación de métodos específicos para separar los mismos.La literatura sobre el tema establece tres variantes para la determinación del Punto de Equilibrio:a) Método de la Ecuación

Ventas Netas – Costos Variables Totales – Costos Fijos Totales = Punto de Equilibriob) Método del Indice del Margen de Contribución, también denominado punto de equilibrio global o en valor.

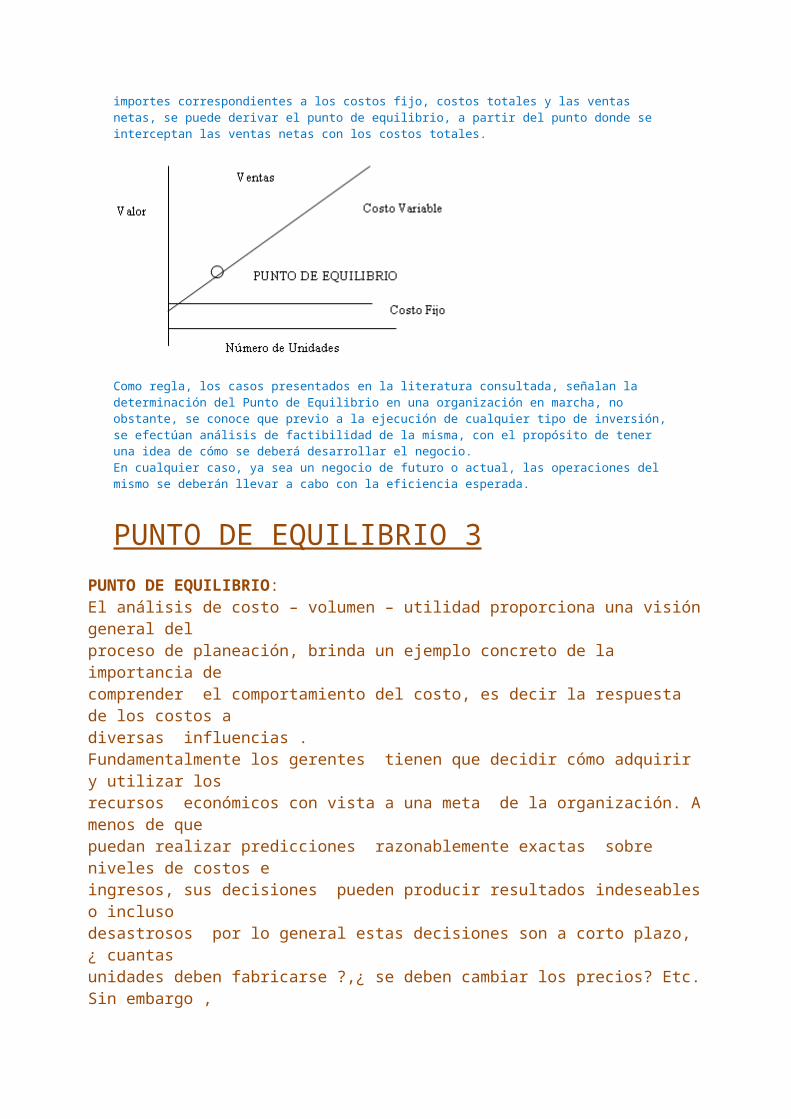

Esta variante surge debido a que en la mayoría de las organizaciones, ofertan una diversidad de productos y servicios, y por tanto, se formula el Punto de Equilibrio en términos de valor y no en unidades físicas.Para ello se requiere calcular el índice del Margen de Contribución, que es el cociente del Costo Variable Total entre las Ventas Netas.Este índice habría que actualizarlo con frecuencia, cada vez que ocurran cambios importantes en esos factores.c) Método GráficoA partir del ploteo de un gráfico donde en el eje de las abcisas se representan las cantidades de unidades y en el eje de las ordenadas los importes correspondientes a los costos fijo, costos totales y las ventas netas, se puede derivar el punto de equilibrio, a partir del punto donde se interceptan las ventas netas con los costos totales.

Como regla, los casos presentados en la literatura consultada, señalan la determinación del Punto de Equilibrio en una organización en marcha, no obstante, se conoce que previo a la ejecución de cualquier tipo de inversión, se efectúan análisis de factibilidad de la misma, con el propósito de tener una idea de cómo se deberá desarrollar el negocio.En cualquier caso, ya sea un negocio de futuro o actual, las operaciones del mismo se deberán llevar a cabo con la eficiencia esperada.

PUNTO DE EQUILIBRIO 3PUNTO DE EQUILIBRIO:El análisis de costo – volumen – utilidad proporciona una visión general delproceso de planeación, brinda un ejemplo concreto de la importancia decomprender el comportamiento del costo, es decir la respuesta de los costos adiversas influencias .Fundamentalmente los gerentes tienen que decidir cómo adquirir y utilizar losrecursos económicos con vista a una meta de la organización. A menos de quepuedan realizar predicciones razonablemente exactas sobre niveles de costos eingresos, sus decisiones pueden producir resultados indeseables o inclusodesastrosos por lo general estas decisiones son a corto plazo, ¿ cuantasunidades deben fabricarse ?,¿ se deben cambiar los precios? Etc. Sin embargo ,

decisiones a largo plazo como la compra de plantas y equipos también dependende predicciones sobre las relaciones resultantes de costo- volumen -utilidad.El punto de equilibrio es aquel punto de actividad ( volumen de vantas ) dondelos ingresos totales y los gastos totales son iguales , es decir no existe ni utilidadni pérdida .Existen tres métodos para conocer el punto de equilibrio y son:Método de la ecuación.Método del margen de contribución.Método gráfico.Ejemplo:Elsse se propone vender en la feria de su escuela distintivos de recuerdo .puede comprarlos en $ .5 pesos cada uno con la posibilidad de devolvertodos los que no venda. El alquiler del puesto para vender es de $200.00,pagaderos por anticipado. Venderá los distintivos a $.90 pesos, cada uno.¿Cuántos distintivos tiene que vender, para no ganar , ni perder?.MÉTODO DE LA ECUACIÓNUtilidad neta = ventas – gastos variables – gastos fijosO ( precio de venta por unidad X unidades ) – ( gastos variable porunidad X unidades ) - gastos fijos = utilidad neta.SOLUCION:Si X= al número de unidades a vender para alcanzar el punto de equilibrio,donde el punto de equilibrio se define como: cero utilidad neta.

$.90X- $.50X-$200.00=0 , entonces X= $200.00 / $.40X= A 500 unidades.MÉTODO DEL MARGEN DE CONTRIBUCIÓN . Es el método del margen de contribución o de la utilidad marginal .1.- margen de contribución por unidad para cubrir los gastos fijos y la utilidad netadeseada.Margen de contribución = precio de venta por unidad – Gasto variable porunidad.2.- punto de equilibrio en términos de Unidades vendidas .= Gastos fijos / margen de contribución por unidad.SOLUCION:MARGEN DE CONTRIBUCIÓN POR UNIDAD = $.90 -$.50 =$.40 pesos.PE= gastos fijos/ margen de contribución por unidad = $200 / $.40 = 500 unidadesMETODO GRAFICO1.- Para trazar los gastos variables se selecciona un volumen de ventasconveniente. Por ejemplo 1000 unidades. Se marcan los gastos variables totalespara ese volumen 1000 X $.5 = $500 pesos (punto A), Se traza la línea de gastosvariables desde el punto A hasta el punto de origen O.2.- Para marcar los gastos fijos, se determina la posición de $200.pesos en el ejevertical. (punto B). También se añaden los $200.00 al punto de los $500.00 (puntoA) a nivel de volumen de 1000 unidades para llegar al punto C, 700 pesos.Utilizando estos dos puntos trazar la línea de gastos fijos paralela a la línea degastos variables. La suma de los gastos variables más los gastos fijos son losgastos totales o la función del costo total (línea BC).3.- Para marcar las ventas, se selecciona un volumen de ventas conveniente, porejemplo 1000 unidades. Se determina el punto D para el importe total de lasventas y ese volumen: 1000 X $.90= 900 PESOS. Se traza la línea de las ventas

totales desde el punto D hasta el punto de origen O.El punto de equilibrio es donde se cruzan la línea de ventas totales y la línea degastos totales. Esta gráfica además muestra la perspectiva de utilidades opérdidas para una amplia escala de volumen la confianza que se tenga en

cualquier grafica en particular de costo, volumen, utilidad es desde luego unaconsecuencia de la exactitud relativa de las relaciones costo volumen utilidadpresentadas.

Importes

ventas 1000 área de utilidad neta

800 D margen de contribución 600

GANANCIA C total de gastos

A

P.E

450

400 PÉRDIDA gastos variables

200 B costos fijos

0 200 400 600 800 1000 1200 unidades

ANALISIS DE UN CASO PRACTICO1.-CONCEPTOEs conveniente para una mayor comprensión dejar claro lo que entendemos comoPUNTO DE EQUILIBRIO. Decimos que es aquel nivel en el cual los ingresos "soniguales a los costos y gastos, y por ende no existe utilidad", también podemosdecir que es el nivel en el cual desaparecen las pérdidas y comienzan lasutilidades o viceversa.2.-ELEMENTOS QUE LO FORMANPara la determinación del punto de equilibrio se requiere la existencia de cuatroelementos básicos: los ingresos, margen financiero, los costos variables y loscostos fijos.Para el propósito del presente artículo consideraremos los ingresos como aquellosque fueron originados directamente por la operación, como son: ingreso poroperaciones de arrendamiento financiero, comisiones, beneficios por opción decompra. Los costos variables serán aquellos que se modifican en función delvolumen de operación siendo estos: los intereses pagados. El margen financiero

PUNTO DE EQUILIBRIO Y METODOS PARA CALCULARLOPunto de equilibrio.- El punto de equilibrio es aquel nivel de producción de bienes en que se igualan los ingresos totales y los costos totales, donde el ingreso de operación es igual a cero. Existen tres métodos de para determinar el punto de equilibrio:

1. Método de ecuación Con la metodología empleada, el estado de ingresos puede expresarse en forma de ecuación como sigue:

Ingreso - costos variables - costos fijos = ingreso de operación

2. Método de margen de contribución El margen de contribución es igual a los ingresos por ventas menos todos los costos que varían respecto de un factor de costo relacionado con la producción.(Precio de vta. - costos unitarios variables) x Nro. De unidades = costos fijos + ingreso de operación

Margen de contribución por unidad x Nro. de unidades = costos fijos + ingreso de operación

El ingreso de operación es igual a cero, entonces:

Número de unidades en el punto de equilibrio = costos fijos/magen de contribución por unidad

3. Método gráfico En el método gráfico se trazan las líneas de costos totales e ingresos totales para obtener su punto de intersección, que es el punto de equilibrio. Es el punto en donde los costos totales igualan a los ingresos totales.PUNTO DE EQUILIBRIO 4ANÁLISIS DEL PUNTO DE EQUILIBRIO

¿Cuántas unidades debo producir para obtener

determinada utilidad?, ¿ A partir de cuántas ventas mi

empresa es rentable?, ¿Estoy en capacidad de producir

una cantidad de unidades que me genere ganancias y no

pérdidas?... preguntas como estas son sumamente

frecuentes en el entorno productivo y financiero en

general. Lo más probable que le ocurra a un nuevo

empresario al tratar de vender su idea de negocio es que le formulen el siguiente

interrogante:

La importancia de conocer su punto de equilibrio es que le permitirá con gran facilidad

responder las preguntas planteadas anteriormente, es decir, me permitirá conocer cuántas

unidades debo producir para generar una utilidad deseada, a partir de cuántas ventas mi

organización es rentable y muchas otras incógnitas de gran valor en el entorno económico.

¿QUÉ ES EL PUNTO DE EQUILIBRIO?

El Punto de Equilibrio es aquel punto de actividad

en el cual los ingresos totales son exactamente

equivalentes a los costos totales asociados con la

venta o creación de un producto. Es decir, es aquel

punto de actividad en el cual no existe utilidad, ni

pérdida.

VARIABLES ASOCIADAS AL PUNTO DE EQUILIBRIO

Según su definición el análisis del punto de equilibrio estudia la relación existente entre

costos y gastos fijos, costos y gastos variables, volumen de ventas (de producción) y

utilidades operacionales. Por ende es imperativo conocer de manera precisa la naturaleza y

el comportamiento de los costos asociados al proceso productivo y/o financiero, según sea el

caso.

Para el análisis del punto de equilibrio es frecuente clasificar los costos y gastos en dos

grupos: fijos y variables; aún cuando un costo fijo y un gasto fijo no equivalen a lo mismo, y

aún cuando un costo variable y un gasto variable no son iguales.

Costos y gastos fijos

Se entienden por costos de naturaleza fija aquellos que no

varían con el volumen de producción y que son recuperables

dentro de la operación. Por ejemplo el costo de

arrendamiento de un local; cuyo valor es de US$ 1500

mensuales no variará según sea el volumen de producción de

dicho local.

Período Costo de Arrendamiento Nivel de Producción Costo por unidad

1 US$ 1500 mensuales 4800 unds mensuales US$ 0.3125

2 US$ 1500 mensuales 4200 unds mensuales US$ 0.3571

Es decir, los costos de naturaleza fija son fijos por cantidad y variables por unidad. Por

su parte los gastos operacionales fijos son aquellos que se requieren para poder colocar

(vender) los productos o servicios en manos del consumidor final y que tienen una relación

indirecta con la producción del bien o servicio que se ofrece, estos tienen igual

comportamiento que los costos fijos, solo que afectan una operación distinta, es decir un

proceso de ventas en lugar de un proceso productivo.

Costos y gastos variables

Se entienden por costos de naturaleza variableaquellos que al

igual que los costos fijos se encuentran incorporados en el

producto final, pero que a diferencia de los fijos la magnitud de los

costos variables si depende directamente del volumen de

producción. Por ejemplo las materias primas, la mano de obra y

los costos indirectos de fabricación.

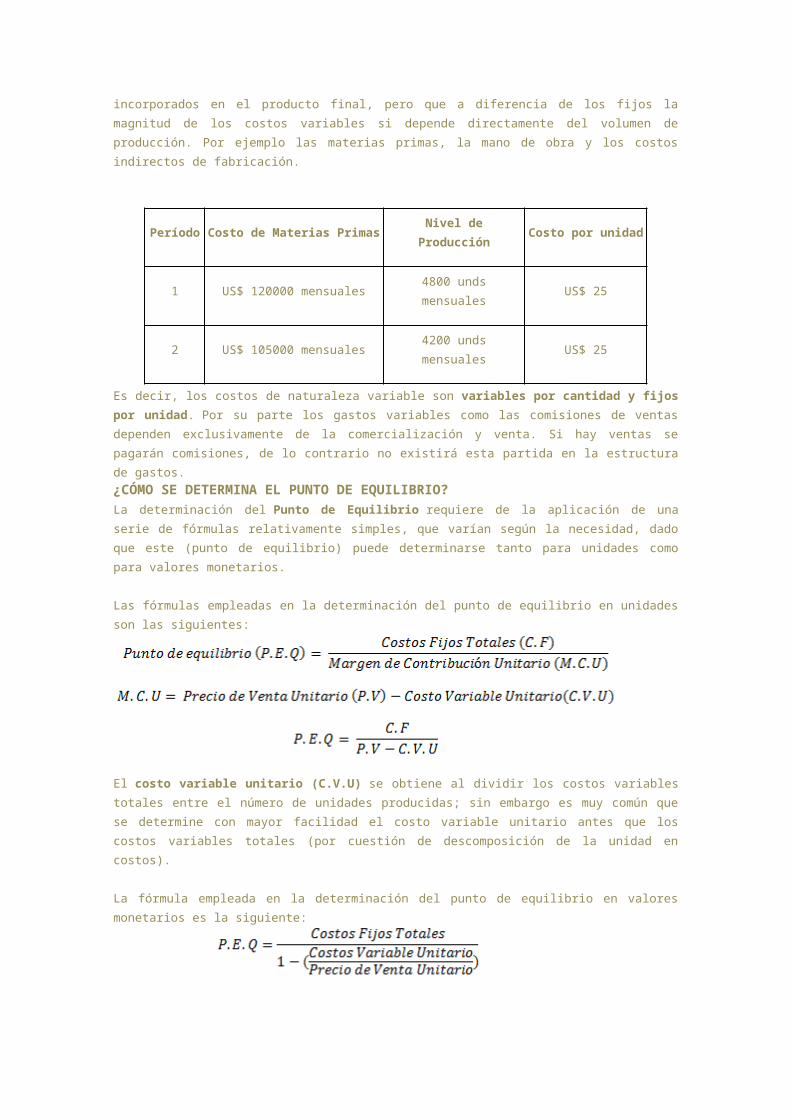

Período Costo de Materias Primas Nivel de Producción Costo por unidad

1 US$ 120000 mensuales 4800 unds mensuales US$ 25

2 US$ 105000 mensuales 4200 unds mensuales US$ 25

Es decir, los costos de naturaleza variable son variables por cantidad y fijos por

unidad. Por su parte los gastos variables como las comisiones de ventas dependen

exclusivamente de la comercialización y venta. Si hay ventas se pagarán comisiones, de lo

contrario no existirá esta partida en la estructura de gastos.

¿CÓMO SE DETERMINA EL PUNTO DE EQUILIBRIO?

La determinación del Punto de Equilibrio requiere de la aplicación de una serie de fórmulas

relativamente simples, que varían según la necesidad, dado que este (punto de equilibrio)

puede determinarse tanto para unidades como para valores monetarios.

Las fórmulas empleadas en la determinación del punto de equilibrio en unidades son las

siguientes:

El costo variable unitario (C.V.U) se obtiene al dividir los costos variables totales entre el

número de unidades producidas; sin embargo es muy común que se determine con mayor

facilidad el costo variable unitario antes que los costos variables totales (por cuestión de

descomposición de la unidad en costos).

La fórmula empleada en la determinación del punto de equilibrio en valores monetarios es la

siguiente:

Una de las herramientas más interesantes que presenta el punto de equilibrio es sin duda su

análisis gráfico, dado que a partir de este puede facilitarse la aprehensión de diversos

conceptos asociados con la rentabilidad de un proceso productivo.

La gráfica asociada con el análisis del punto de equilibrio es la siguiente:

EJEMPLO DE COMO HALLAR Y ANALIZAR EL PUNTO DE EQUILIBRIO

La Sra Katy desea empezar su negocio de comercialización fajas reductoras, para ello

presupuesta sus costos de operación de la siguiente manera, el arriendo del local $1'200.000

mes, contratar a una persona que le ayude en las funciones secretariales y de ventas

$1'150.000 mes, el pago de servicios será de $150.000 mes. Convino con un productor y

fabricante de fajas reductoras y el costo será de $90.000 por cada faja. Katy piensa vender

cada faja a $100.000.

De acuerdo al mercado que Katy conoce, las posibles ventas al año serán de 100 fajas

reductoras mensuales.

a) Calcular el P.E.Q mensual en unidades y en valores monetarios

b) ¿Cuánto ganaría Katy si vende 100 unidades mensuales?PASO 1: CLASIFICAR COSTOS

Este paso consiste en clasificar los costos y gastos en dos grupos: costos variables y costos

fijos.

Costos Fijos:

Concepto Valor

Arrendamiento $1'200.000

Salarios $1'150.000

Servicios $150.000

Costos fijos Totales $2'500.000

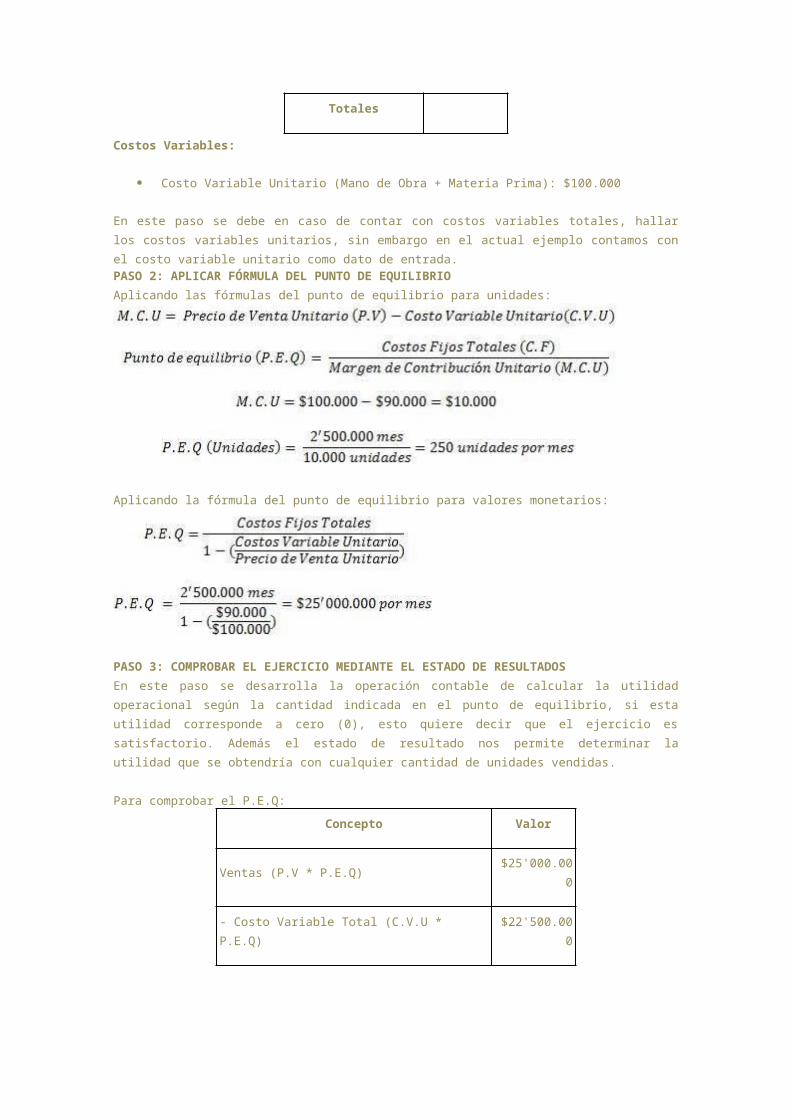

Costos Variables:

Costo Variable Unitario (Mano de Obra + Materia Prima): $100.000

En este paso se debe en caso de contar con costos variables totales, hallar los costos

variables unitarios, sin embargo en el actual ejemplo contamos con el costo variable unitario

como dato de entrada.PASO 2: APLICAR FÓRMULA DEL PUNTO DE EQUILIBRIO

Aplicando las fórmulas del punto de equilibrio para unidades:

Aplicando la fórmula del punto de equilibrio para valores monetarios:

PASO 3: COMPROBAR EL EJERCICIO MEDIANTE EL ESTADO DE RESULTADOS

En este paso se desarrolla la operación contable de calcular la utilidad operacional según la

cantidad indicada en el punto de equilibrio, si esta utilidad corresponde a cero (0), esto

quiere decir que el ejercicio es satisfactorio. Además el estado de resultado nos permite

determinar la utilidad que se obtendría con cualquier cantidad de unidades vendidas.

Para comprobar el P.E.Q:

Concepto Valor

Ventas (P.V * P.E.Q) $25'000.000

- Costo Variable Total (C.V.U * P.E.Q) $22'500.000

= Margen de Contribución Total (M.C.T) $2'500.000

- Costos fijos Totales $2'500.000

= Utilidad Operacional (M.C.T - C.F) $0

Conclusiones: el punto de equilibrio es de 250 unidades, es decir, se necesita vender 250

fajas reductoras mensuales para que los ingresos sean iguales a los costos; por lo tanto, a

partir de la venta de 251 fajas reductoras, recién se estaría empezando a generar utilidades,

mientras que la venta de 249 fajas reductoras o de un número menor significaría pérdidas.

Para comprobar la utilidad al vender 400 unidades mensuales (por exigencia de nuestro

ejemplo):

Concepto Valor

Ventas (P.V * Q) $40'000.000

- Costo Variable Total (C.V.U * Q) $36'000.000

= Margen de Contribución Total (M.C.T) $4'000.000

- Costos fijos Totales $2'500.000

= Utilidad Operacional (M.C.T - C.F) $1'500.000

PASO 4: GRAFICAR

La gráfica resultante del ejemplo es la siguiente:

En ella podemos apreciar el poco margen de utilidad que presenta este proceso comercial en

las condiciones actuales; como plan de acción se podría replantear el valor del precio de

venta o hallar alternativas distintas de producción que permitan reducir el costo variable

unitario que presenta el producto.

METODOS PARA ENCONTRAR EL PUNTO DE EQUILIBRIO

En el punto de equilibrio de un negocio los ingresos son iguales a los gastos y por lo tanto no hay ni ganancia ni pérdida. Es el punto de partida desde el cual un aumento en las ventas produce una ganancia y una reducción en las ventas genera una pérdida.

En el punto de equilibrio de un negocio los ingresos son iguales a los gastos y por lo tanto no hay ni ganancia ni pérdida. Es el punto de partida desde el cual un

aumento en las ventas produce una ganancia y una reducción en las ventas genera una pérdida.

Es decir donde la utilidad es cero.

¿Con que otros nombres se conocen el punto de equilibrio?

Punto Neutro Punto de Empate Punto Cero Punto Crítico Punto Muerto Umbral de Rentabilidad Relación Costo-Volumen-Utilidad

¿Porqué es importante el punto d equilibrio?

Es importante, porque nos indica hasta qué punto una empresa puede trabajar sin perder dinero.Es importante también para planificar la utilidad.

¿Qué tipo de empresas utilizan el punto de equilibrio?

En nuestro país lo deben de utilizar todas las empresas: Industriales, Financieras, Comerciales, de Servicios, etc.

¿Por qué utilizan las empresas el punto de equilibrio?

Lo utilizan porque necesitan saber cual es el importe de los Costos totales (costos fijos y costos variables), para que a partir de este punto se pueda saber si la empresa está ganando o está perdiendo.

El Gerente Financiero lo utiliza también para tomar decisiones:

De corto plazo: Fijación de precios, cantidades de producción, publicidad, etc. De largo plazo: compra de nuevos equipos, estrategias administrativas, etc.

La planeación financiera es un diagnóstico que trata de identificar con anticipación los puntos fuertes y puntos débiles a corregir, a fin de destacarlos y evitar se conviertan en el futuro en un problema. Uno de los análisis es el punto de equilibrio.

MÉTODOS PARA HALLAR EL PUNTO DE EQUILIBRIO

El punto de equilibrio se halla aplicando tres métodos diferentes:

1. Margen de contribución2. Método algebraico3. Método gráfico

En cualquier caso, es necesario clasificar los Costos en Costos de Producción, Gastos de Ventas, Gastos Administrativos, y luego separarlos en dos grupos, Costos Fijos y Costos Variables.

1. Método del margen de contribución:

a) Punto de equilibrio (en cantidad – unidades)

b) Punto de equilibrio (en unidades monetarias, Nuevos soles S/.) Nota.

El margen de contribución por unidad es la diferencia entre el precio de Venta Unitario y el Costo Variable Unitario

2. Método Algebraico

Es Decir: Ingreso total = costo total Cantidad (c ) x precio ( P ) = costo variable + costo fijo

Luego: C x P = cantidad ( C ) x precio de costo( V ) +costo fijo Cx P = C x (V) + costo fijo

Tenemos: C x P - C x V = costo fijo ; se cancela (C) P - V = costo fijo

Dónde: Pe (unidades) = costo fijo P - C

3. Método Gráfico

IT IT = Ingreso total CT = Costo Total P = Pérdida CF = Costo Fijo CV = Costo Variable G = Ganancia

¿Para Qué Calcular el Punto de Equilibrio?

El punto de equilibrio es una referencia importante, que influye en la planificación y el desarrollo de las actividades de la empresa. Al entender claramente el nivel de

ventas que se necesitan para cubrir todos los costos, se sabe cuántas unidades hay que producir, en el caso de una empresa que fabrica o compra productos para la venta. En una empresa de servicios, el punto de equilibrio indica la cantidad de horas cobrables que hay que trabajar para cubrir los costos.

El Cálculo

En el punto de equilibrio los ingresos = costos fijos + costos variables.

Por lo tanto, para calcular el punto de equilibrio, es necesario determinar todos los costos fijos y variables involucrados en la operación:

Los costos fijos son aquellos que son invariables, con cualquier nivel de ventas. Los costos variables se incurren en forma proporcional al nivel de ventas.

COSTOS FIJOS

Algunos ejemplos de los costos fijos incluyen:

Arriendo de la oficina, taller, bodega, fábrica u otras instalaciones, Sueldos base del personal contratado,

Planes de beneficios para el personal, Planes de mantenimiento contratado, Servicios contratados de aseo y seguridad, Publicidad contratada, Seguros, Los cargos base para los servicios públicos, como la energía eléctrica, gas, agua y

alcantarillado, El cargo básico para el servicio de teléfono o el plan básico para un celular, Costo de la conexión a Internet, Costo de un sitio web, Impuestos sobre los bienes inmuebles y muebles, Licencias y permisos, Depreciación y amortización y Gastos financieros, como los intereses sobre la deuda.

COSTOS VARIABLES

Ejemplos de costos variables incluyen:

Materias primas e insumos, Flete, Arriendo de maquinaria, equipos y herramientas para trabajos específicos,

Combustible, Horas extras del personal,

Mano de obra contratado en forma temporal, Reparaciones y mantenimiento, Útiles de oficina,

Llamadas telefónicas, Gastos de viajes y Comisiones de ventas.

Cabe notar que algunos costos pueden ser parte fijos y parte variables. Por ejemplo, puede haber un costo fijo de energía eléctrica para mantener iluminadas las instalaciones y para que funcionen todos los equipos según un nivel mínimo de actividad. Pero para fabricar los productos, se consume más energía y este exceso constituye un costo variable que depende del nivel de producción.

Otra consideración en el cálculo del punto de equilibrio, en el caso de empresas que fabrican sus productos o compran la mercancía que vende, es que los costos variables corresponden a las unidades vendidas y no las unidades que están en inventario.

La Formula

El punto de equilibrio se puede calcular en términos de ingresos y en unidades físicas.

Es recomendable calcularlo en términos de ingresos totales cuando la actividad no es fácilmente reconocible en unidades físicas, o cuando hay varios productos. Pero incluso cuando hay varios productos, en la medida que se puede separar los costos fijos y variables e imputarlos a los distintos productos, se puede calcular el punto de equilibrio por producto y así contar con una herramienta de gestión más dinámica.

PUNTO DE EQUILIBRO EN BASE DE COSTOS TOTALES

Una vez determinados los totales de los costos fijos y los costos variables, se puede calcular el punto de equilibrio en base de los costos y ventas reales de la siguiente manera:

Ventas en el punto de equilibrio =Costos fijos dividido por [1 - (Costos variables / Ventas reales)]

Punto de Equilibrio en Base del Porcentaje de Margen

El margen bruto es el exceso de los ingresos respecto a los costos variables:

Total de ventas - total de costos variables = Margen bruto

El porcentaje del margen bruto se calcula como:

% de Margen bruto = (Precio de venta - costo variable) / precio de venta

Entonces, otra forma de aplicar la formula para calcular el punto de equilibrio es en base del porcentaje del margen bruto:

Ventas en el punto de equilibrio = Costos fijos totales / % de margen

Otra derivación de la fórmula para calcular el punto de equilibrio en base del porcentaje del margen bruto es que se puede determinar el volumen de ventas que tienen que realizarse para lograr un cierto porcentaje de ganancia sobre el punto de equilibrio, según la siguiente formula:

Ventas que tienen que realizarse = Ventas en el punto de equilibrio + Costos variables como un porcentaje de las ventas en el punto de equilibrio + Porcentaje de utilidad deseado sobre el punto de equilibrio.

Punto de Equilibrio en Número de Unidades

Para determinar el número de unidades que tiene que vender para llegar al punto de equilibrio, se usa la siguiente formula:

Número de unidades en el punto de equilibrio = Costos directos totales / (Precio de venta por unidad - Costo variable por unidad)

Ejemplo

En el mes de enero, la empresa ABC tuvo ingresos por ventas de $14.000. Sus costos fijos para el mes fueron $5.000 y sus costos variables fueron $7.000.

El punto de equilibrio calculado en base de los totales de ventas y costos: Ventas en el punto de equilibrio = 5.000 (costos fijos) dividido por [1 - (7.000 en costos variables/14.000 en ventas reales)] = 5.000 / 0,5 = 10.000

La empresa tiene que cubrir $5.000 en costos fijos todos los meses y la proporción entre los costos variables y las ventas es 50% ($7.000 / $14.000), así cuando tiene ventas de $10.000 al mes, puede cubrir los costos fijos de $5.000 más los costos variables de $5.000 (50% de $10.000).

El margen bruto es 50%: (14.000 en ventas - 7.000 en costos variables) / 14.000 en ventas. Si la empresa vende sus productos en $20 cada uno, su margen bruto por unidad es $10. La empresa tendría que vender 250 unidades por mes para cubrir sus costos fijos ($20 X 250 = $5.000), pero esto no cubre los costos variables.

Al aplicar la fórmula para calcular el punto de equilibrio en base del porcentaje de margen bruto, tenemos lo siguiente:

Punto de equilibrio = $5.000 (costos fijos) / 0,50 (porcentaje de margen bruto) = $10.000.

El resultado es el mismo; la empresa tiene que vender $10.000 para llegar al punto de equilibrio.

Ahora, para determinar cuántas unidades tiene que vender, podría simplemente dividir las ventas que se requieren para llegar al punto de equilibrio ($10.000) por el precio de venta por unidad ($20 en este ejemplo) para llegar a 500 unidades por mes.

Usando la formula para calcular el punto de equilibrio en el número de unidades:Punto de equilibrio = $5.000 (costos fijos) / [$20 (precio por unidad) - $10 (costo variable por unidad)] = $5.000 / $10 = 500 unidades

Cuando Cambia el Porcentaje del Margen Bruto

De lo anterior, se puede concluir que con una reducción del % de margen, causado por una rebaja del precio o un aumento de los costos variables, tendría que vender más para llegar al punto de equilibrio. Por ejemplo, si el margen se reduce a 40%:Punto de equilibrio = $5.000 (costos fijos) / 0,40 = $12.500

Si la reducción del margen fue debido a mayores costos variables; es decir, el precio se mantiene en $20 por unidad y los costos variables suben de $10 a $12, tendría que vender 625 unidades ($12.500 / $20) para llegar al punto de equilibrio, en vez de los 500 en el ejemplo anterior.

Si la reducción del margen fue debido a una reducción del precio de venta, de $20 a $16,67, y el costo variable se mantiene igual en $10 por unidad, tendría que vender aproximadamente 750 unidades ($12.500 / $16.67) para llegar al punto de equilibrio.

Si la reducción del margen se debe en parte a un incremento en los costos variables de $10 por unidad a $11 y en parte a una reducción del precio de $20 por unidad a $18,33, tendría que vender 682 unidades ($12.500 / 18,33) para llegar al punto de equilibrio.

Por lo anterior, se puede concluir:

1. Que un margen bruto menor requiere que se vende más para llegar al punto de equilibrio y

2. La cantidad de unidades adicionales que tiene que vender para llegar al punto de equilibrio es mayor cuando la reducción en el margen se debe a una reducción del precio, con los costos variables iguales.

Hay varios factores que afectan la decisión de rebajar los precios, como las siguientes:

Las condiciones generales en el mercado, La posición de la empresa en el mercado, Lo que están haciendo los competidores y La estrategia comercial de la empresa, por ejemplo, si quiere competir en base del

precio.

Pero al tener claro el punto de equilibrio y lo que significa en términos de la cantidad de unidades que tiene que vender para ser rentable, se puede tomar decisiones más informadas en cuanto a la determinación de los precios.

EL PUNTO DE EQUILIBRIO Y LA GESTIÓN DEL NEGOCIO

Cuando el negocio trabaja con varios productos o servicios distintos, el cálculo del punto de equilibrio es más complejo. Se puede usar las formulas antes señaladas en

forma general, pero si se puede determinar los costos fijos y variables que corresponden a cada producto o actividad del negocio, se puede determinar el punto de equilibrio por producto o actividad. Esto le proporciona una herramienta para poder asignar los recursos y esfuerzos donde se puede obtener el mayor retorno.

El cálculo del punto de equilibrio representa un aspecto importante en determinar la combinación de productos y servicios que ofrece un negocio. En base solamente del margen que aporta cada producto o servicio, podría tomar la decisión de concentrar más recursos en los productos o servicios más rentables e incluso dejar de lado aquellos que no logran el punto de equilibrio. Pero también es importante considerar el punto de equilibrio dentro del contexto de la estrategia del negocio. Puede haber productos o servicios que aportan poco o nada al margen bruto, pero que son esenciales en ofrecer la calidad y el servicio en su conjunto que el negocio quiere ofrecer a los clientes.

Por ejemplo, puede ser que el producto principal es altamente rentable y en adición se ofrecen productos auxiliares o accesorios que no aportan mucho al margen bruto, pero que son cosas que el cliente necesita o desea y prefiere comprarlos del mismo negocio. También puede ser que el caso sea al inverso, que no se gana mucho con el producto principal, pero los accesorios y los servicios adicionales son muy rentables. Hay que considerar todo el paquete de productos y servicios.Debido a la variación en los costos con el tiempo, además de los posibles cambios en la eficiencia con que se usan los recursos, es conveniente volver a determinar el punto de equilibrio en forma regular. El punto de equilibrio representa la situación en un momento dado, tomando en cuenta el precio del producto o servicio y los costos fijos y variables que existen en ese momento. Con cualquier cambio en los elementos que lo determinan, el punto de equilibrio también cambia