MÉTODOS MATEMÁTICOS EN TEORÍA - udec.clrparada/LibrosPublicados/libroMetodos... · autor: josé...

122

Transcript of MÉTODOS MATEMÁTICOS EN TEORÍA - udec.clrparada/LibrosPublicados/libroMetodos... · autor: josé...

Autor: José Rigoberto Parada Daza 1

MÉTODOS MATEMÁTICOS EN TEORÍA FINANCIERA

José Rigoberto Parada Daza

Universidad de Concepción, Chile Registro Propiedad Intelectual Nº120.798 I.S.B.N. 956-8029-19-2

Autor: José Rigoberto Parada Daza 2

ÍNDICE

CAPÍTULO I

OPTIMIZACIÓN CON RESTRICCIONES

1.1. DEFINICIÓN DE EXTREMOS DE UNA FUNCIÓN CON DOS VARIABLES X e Y SIN RESTRICCIONES. 6

1.1.1 Condiciones necesarias para la existencia de máximo o mínimo. 6

1.1.2 Condiciones suficientes para la existencia de máximo o mínimo 7

1.2. OPTIMIZACIÓN CON RESTRICCIONES, CASO DE DOS VARIABLES 13

1.3. OPTIMIZACIÓN CON RESTRICCIONES DE VARIAS VARIABLES 21

CAPITULO II

DISTRIBUCIÓN DE PROBABILIDADES BÁSICAS

2.1. DISTRIBUCIÓN BINOMIAL 22 2.2 DISTRIBUCIÓN NORMAL 33

CAPITULO III

CONCEPTOS MATEMÁTICOS SUBYACENTES EN MODELOS DE OPCIONES FINANCIERAS

3.1. CAPITALIZACIÓN EN TIEMPO CONTÍNUO 37 3.2. MOVIMIENTO BROWNIANO 41

3.2.1 Antecedentes Generales 41 3.2.2 Definición matemática del Movimiento Geométrico

Browniano 41 3.2.3 Aplicación movimiento Browniano al precio de

acciones 44 3.2.4 Procesos geométricos Browniano y Distribución

Normal. 49

3.3. VOLATILIDAD Y PROBABILIDAD DE RETORNOS CON MOVIMIENTOS BROWNIANOS 51

3.4. ¿QUÉ ES UN PROCESO ESTOCÁSTICO? 60

Autor: José Rigoberto Parada Daza 3

CAPITULO IV

CÁLCULO DIFERENCIAL ESTOCÁSTICO.

4.1. VARIACIÓN EN TIEMPO DISCRETO Y CONTÍNUO 63 4.2. CÁLCULO DE ITO 65 4.3. INTEGRAL DE RIEMANN 66 4.4. INTEGRAL DE RIEMANN Y FUNCION et 69 4.5. INTEGRAL DE RIEMANN-STIELTJES 71 4.6. INTEGRALES ESTOCÁSTICAS 75 4.7. LEMA DE ITO 77 4.8. DESARROLLO MODELO BLACK-SHOLES 81

CAPITULO V

ANALISIS MULTIVARIABLE

5.1 TÉCNICAS DE ANÁLISIS MULTIVARIABLE 84 5.2. ANÁLISIS DE COMPONENTES PRINCIPALES 84

5.2.1. Interpretación Intuitiva 85 5.2.2. Interpretación Matemática 86 5.2.3. Matriz de Varianzas-Covarianzas y Matriz de Correlación 95

5.2. ANÁLISIS FACTORIAL 97

5.2.1. Interpretación Intuitiva 97 5.2.2. Interpretación Matemática 98 5.2.3. Comparación del Método Componentes Principales con el

5.3. ANÁLISIS DISCRIMINANTE 106

5.3.1. Interpretación Intuitiva 107 5.3.2. Matemática del Análisis Discriminante para dos grupos. 108

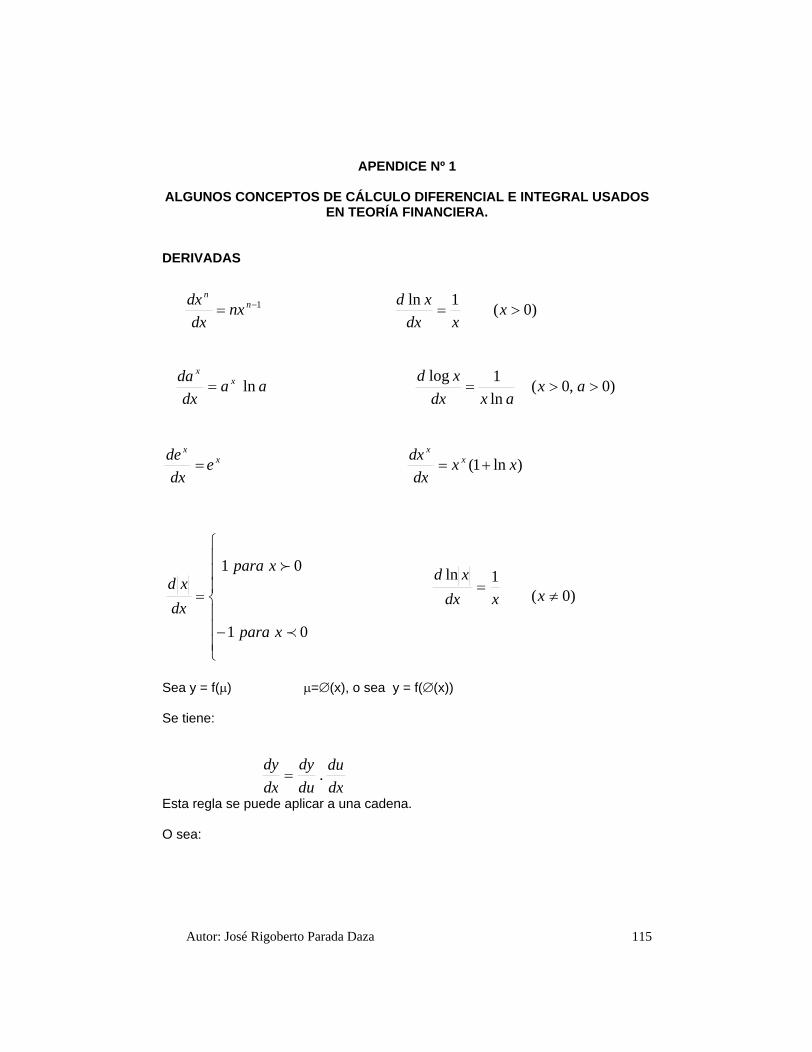

APÉNDICE Nº 1 Conceptos de cálculo diferencial e integral usados en Teoría Financiera 115

APÉNDICE Nº 2 Conceptos de matemáticas financieras usados en Teoría Financiera. 118

APÉNDICE Nº 3 Modelos clásicos financieros 120

BIBLIOGRAFÍA 121

Autor: José Rigoberto Parada Daza 4

INTRODUCCIÓN

El desarrollo de las Finanzas, tanto en su vertiente teórica de Teoría Financiera como en su versión aplicada de Gestión Financiera, está basado, principalmente, en diferentes conceptos matemáticos y que normalmente en los textos de Teoría Financiera y Finanzas se dan por conocidos por el lector, supuesto que es razonablemente válido debido a que el estudio de estas materias financieras es normalmente posterior a las enseñanzas de matemáticas. Sin embargo, en la educación de las ciencias económicas y empresariales no siempre existe una relación instantánea entre la ciencia básica, matemáticas en este caso, con la ciencia aplicada, o sea Finanzas. Esto lleva a que en la enseñanza de esta última, a veces, se requiera un repaso o reestudio de las matemáticas.

En la perspectiva anterior, es que se ha elaborado este texto como ayuda y complemento directo hacia personas que estudien los conceptos de Teoría Financiera y Gestión Financiera. Por otro lado, en los cursos de postgrado puede ayudar a desarrollar más claramente los enfoques de Teoría Financiera, al margen de los modelos matemáticos subyacentes, pues estudiando previamente este texto, permitirá entender de mejor forma los modelos de Finanzas. Este libro, para una mejor comprensión, requiere de conocimientos previos de Cálculo Diferencial e Integral, Geometría Analítica y conceptos de Estadística-Matemática.

Este texto presenta un conjunto de conceptos matemáticos que soportan a diferentes modelos financieros, como es el caso de Cálculo Diferencial e Integral, Cálculo Diferencial Estocástico, Movimientos Brownianos y conceptos de Análisis Multivariables. Estas materias no siempre se imparten en un solo curso de matemáticas sino que son capítulos de diferentes asignaturas. El caso del Cálculo Diferencial Estocástico es bien particular, pues, normalmente no forma parte del currículum de estudios de pregrado en la enseñanza de economía y empresariales, por lo que se aborda aquí desde una perspectiva diferente a los cursos de postgrado. La forma de presentar los tópicos por separado se debe a que esta es la forma de como se usan en diferentes modelos de Finanzas, por lo que no implica alguna descoordinación como aparecería si lo observamos bajo una óptica puramente matemática. Esta característica del libro, lo hace diferente a aquellos textos que normalmente se usan bajo la denominación de Matemáticas Financieras, pues en estos últimos se incluyen métodos matemáticos aplicados a considerar principalmente el valor del dinero en el tiempo y que lo que de esta interpretación se deriva, que son métodos complementarios a los que se usan en este libro.

En el texto se desarrollan los siguientes tópicos: Optimización con restricciones para dos o más variables, algunas distribuciones de Probabilidades; Movimientos Brownianos; Proceso Estocástico; Cálculo Diferencial Estocástico; Análisis de Componentes Principales, Análisis Factorial y Análisis Discriminante.

En este texto se ha considerado como punto de partida sólo a los modelos clásicos de Finanzas, entendiendo por clásico lo que ha permanecido en el

Autor: José Rigoberto Parada Daza 5

tiempo, después de efectuadas las verificaciones empíricas. Lo anterior implica que hay varios otros modelos, que usando metodología matemática, no han servido de referencia para la elaboración de este libro. De igual forma, se han dejado afuera todos los conocimientos previos de Econometría, pues esta metodología, ampliamente usada en Finanzas, tiene cursos previos bastante desarrollados y tienen un uso, principalmente, de contratación de hipótesis. En Apéndice Nº 3 se indican los principales modelos financieros y sus metodologías matemáticas subyacentes.

El autor espera que este texto sea de ayuda a los profesores de Finanzas y, a la vez, que sea un documento amigable para los estudiantes, que les permita comprender a cabalidad los modelos de la Finanzas y que se pueda discernir con mayor claridad sobre la aplicación de estos modelos hacia realidades concretas, así como apreciar tanto las bondades como las limitaciones de dichos modelos y conceptos.

Como todo texto de Matemáticas su trascripción es laboriosa y quizás sea éste un trabajo tan relevante como su contenido y en esta tarea debo expresar mi reconocimiento a mi secretaria Sra. Ana Guerrero Arrué, quien pacientemente ha desarrollado esta tarea y ha debido corregir una y otra vez los borradores iniciales de la primera versión. También a mi hijo Miguel Parada Contzen quien me ha prestado su colaboración matemática e informática.

Autor: José Rigoberto Parada Daza 6

CAPITULO I

OPTIMIZACIÓN CON RESTRICCIONES

Tanto en Teoría Financiera como en Finanzas de Empresas, es común el planteamiento de alguna función que se debe optimizar, o sea el cálculo de un máximo o un mínimo, sujeto a restricciones. Es utópico, en Finanzas, suponer que se optimizan funciones sin ninguna restricción; es decir no se puede optimizar una función de rentabilidad sin considerar por ejemplo al menos la restricción de la capacidad de financiamiento. Por otro lado, es común optimizar funciones no necesariamente lineales, en el cual un caso típico es el problema de cálculo de las proporciones a invertir en una cartera o portafolio con una función de rentabilidad, generalmente lineal, y una función de riesgos, generalmente cuadrática. Por esta razón, en este capítulo se analiza el cálculo de máximo y mínimo de funciones no lineales y con restricciones, aunque como caso especial se verá primero una optimización sin restricciones.

1.1.- DEFINICIÓN DE EXTREMOS DE UNA FUNCIÓN CON DOS VARIABLES X e Y, SIN RESTRICCIONES.

Una función f(x,y) tiene un máximo (o un mínimo) f(a,b) en el punto P(a,b) si para todos los puntos P (x,y) diferentes de P, de un entorno suficientemente pequeño del punto P, se cumple:

f(a,b) > f(x,y) para máximo o f(a,b) < f(x,y) para mínimo

1.1.1.- Condiciones necesarias para la existencia de máximo o mínimo

Los puntos de máximo o mínimo se encuentran resolviendo el siguiente sistema de ecuaciones:

El sistema (1.1) es equivalente a:

)1.1(0),(

0),(

y

yxfy

x

yxf

dyy

yxfdx

x

yxfyxdf

),(),(0),(

Autor: José Rigoberto Parada Daza 7

1.1.2.- Condiciones suficientes para la existencia de máximo o mínimo.

Sea P(a,b) un punto estacionario de la función f(x,y), o sea df (a,b) = 0, aquí se puede dar si:

a) d2f(a,b) < 0, siendo dx2 + dy2 > 0 entonces f(a,b) es un máximo de la función f(x,y)

b) d2f(a,b)> 0, siendo dx2 + dy2 > 0, entonces f(a,b) es un mínimo de la función f(x,y)

c) d2f(a,b) cambia de signo, entonces f(a,b) no es un punto de máximo ni de mínimo de la función f(x,y)

Las condiciones anteriores son equivalentes a las siguientes:

Sea:

y sea: D = AC B2

Entonces se puede presentar lo siguiente:

1) D> 0 f(x,y) tiene un extremo en el punto P(a,b) y éste será: Máximo Sí A< 0 (o C < 0)

o

Mínimo Sí A > 0 (o C > 0)

2) D< 0 f(x,y) en punto P (a,b), lo que indica que no hay extremo 3) D = 0

f(x,y) en el punto P(a,b), entonces la existencia de extremo queda indeterminada y no se puede continuar la investigación.

Para el caso de varias variables, el procedimiento es análogo al de dos variables.

0),(),(

y

baf

x

baf

yx

bafB

x

bafA

),(),( 2

2

2

2

2 ),(

y

bafC

Autor: José Rigoberto Parada Daza 8

Ejemplo Nº 1.1: Sea la función z = ex-y (x2 2y2)

Calcule los valores extremos y sus puntos de máximo. Solución:

Resolviendo el sistema de ecuaciones, se tiene:

x1=0 e y1=0, o sea P(0,0) x2 = -4 e y2= -2 o sea P(-4,-2)

Entonces:

A = 2z/ x2 = ex-y x2 +4x+2 2y2

B = z/ x y =ex-y -x2 2x- 4y + 2y2

C = 2z/ y2 = ex-y x2-2y2 + 8y - 4

Expresando en una tabla los valores de A, B y C se tiene lo siguiente:

A B C P (0,0) 2 0 -4 P(-4,-2) -8e-2 8e-2 -12e-2

Cálculo de D para P (0,0) es el siguiente:

D = AC - B2 = -8 - 0 < 0, como D< 0, entonces no hay extremo

Cálculo de D para P (-4,-2)

D= AC - B2 = 96e-4 (8e-2)2 = 0,5861

Como D> 0 y A<0 P(a,b) = P(-4,-2) es máximo.

Función Máxima en P(a,b) = P(-4,-2) es

Z = e 4+2 16 - 8 = 8e-2

022 22 yxeyyxxeyxexx

z

042 22 yxyxyx yeeyexy

z

Autor: José Rigoberto Parada Daza 9

Ejemplo Nº 1.2

Un problema clásico en Gestión Financiera es la determinación de las cantidades a producir minimizando una función de costos. Sea la siguiente función:

Donde CT = Costo Total

R = Número de unidades elaboradas por secuencia de producción I = Unidades de existencia al principio de cada período Cs= Costos de instalación C1= Costo unitario variable de producción C2= Costo de mantenimiento unitario C3= Costo por falta de inventario q = Nº de unidades vendidas

Se trata de determinar cuál es el número de unidades elaboradas (R) y el nivel de unidades de existencias iniciales (I) de tal forma de optimizar los costos totales (CT). O sea se debe calcular, el siguiente sistema:

Del sistema de ecuaciones anteriores se obtiene:

3

32

2

2*C

CC

C

CqR s

32

3

2

2*CC

C

C

CqI s

Suponiendo que: q = 10.000 unidades C2 = $0,44 por unidad C3 = $1 por unidad Cs = $8.800

Entonces el valor óptimo de R e I son los siguientes:

R

IRCIC

RqC

R

qCCT s

232

21)(

22

1

00I

CTy

R

CT

0)()(

222

12

232

222 R

IR

R

IRCIC

RR

qC

R

CT s

01 3

2 IRR

CIC

RI

CT

Autor: José Rigoberto Parada Daza 10

Calculando el discriminante D en el punto P (a,b) = P (24.000; 16.667) se tiene:

A = 2 CT/ R2 > 0 B = ( 2CT/ R I) > 0 C = 2 CT/ I2 > 0

Entonces si D>0 y como A>0 o C>0, se tiene que en el punto P(a,b)=P(24.000;16.667) es un punto de Mínimo y el costo Mínimo es: (suponiendo que C1 = $ 50)

CT* = (8.800 X 10.000)/24.000+50 X 10.000+0,44(16.667)2/48.000+ + (24.000-16.000)2 /48.000=$507.333,34.

Ejemplo Nº 1.3

El modelo de Valoración de Activos de Capital o CAPM, determina como básico el cálculo de los coeficientes de volatilidad o Betas a partir del siguiente modelo:

Donde:

itR = Rentabilidad del activo financiero i en período t.

Rmt = Rentabilidad de un portafolio de mercado en período t. it = Errores estadísticos de estimación.

El modelo se basa en que para un conjunto de datos, rentabilidades en este caso, se tenga el mínimo error it, entre las rentabilidades Rit observadas y las Rit

calculadas según el modelo. O sea, se trata de minimizar los errores estadísticos para todos los títulos, y a partir de esa función minimizante obtener el parámetro Beta ( ) que es lo relevante, así como el parámetro .

La función a maximizar es la siguiente:

unidadesx

I 667.1644,1

1

44,0

000.10800.8*2*

n

ttmiti

n

tit RRF

1

2,,

1

2

itmtiitRR

unidadesxx

R 000.2444,144,0

800.8000.102*

Autor: José Rigoberto Parada Daza 11

Condiciones para cálculo de puntos extremos son las siguientes:

Resolviendo las ecuaciones y reordenándolas, se obtiene:

Del sistema de ecuaciones anterior, se obtiene:

iii RR

Donde: im = Covarianza entre los retornos de título i con los retornos del portafolio de

mercado m. 2m = Varianza del portafolio de mercado m.

Calculando los discriminantes A, B y C se tiene que:

A = 2F/ i 2> 0

B = 2F/ i > 0 C = 2F/ 2 < 0

n

tmtiiit

i

RRF

102

021

n

tmtiiitmt RRR

F

n

tmtii

n

tit RnR

11

n

t

mti

n

tmtimt

n

tit RRRR

1

2

11

221

)(

))((

m

im

tmmt

tmmtit

n

tit

iRR

RRRR

Autor: José Rigoberto Parada Daza 12

Entonces D>0 y como A>0 o (C>0) entonces el Punto P(a,b) =P( im/ 2m; iR - iRm)

es mínimo.

Ejemplo Nº 1.4

Suponga que una empresa produce dos productos los que se pueden vender en $10 y $15 la unidad. Las funciones de costos totales de ambos es la siguiente:

CT1 = 2q1 + 0,2 21q

CT2 = 3q2 + 0,15 22q

donde: CTi = Costo total variable de producción del producto i. qi = Cantidad del producto i producido.

Suponiendo que se desea maximizar el beneficio y que todo lo que se produce se vende, se desea saber cuál es el nivel de producción del producto 1 y 2. Función a Optimizar: 10q1 + 15q2 2q1 0,2 2

1q 3q2 0,15 22q

Aplicando las condiciones de optimización se tiene lo siguiente:

Los puntos de extremo son f(a,b) = f(20;40) que es la solución del sistema de ecuaciones. Para verificar si el punto es de máximo o mínimo se deben calcular los discriminantes A, B y C, que son los siguientes:

A = 2f/ q21 = -0,4

B = f/ q1 q2 = 0 C = 2f/ q2

2 = -0,3, calculando D se tiene: D = AC B2 = 0,12 y A< = 0 Punto Máximo,

Donde: Beneficio Máximo : $ 320 Costo máximo : $ 480

03,0315),(

22

21 qq

qqf

04,0210),(

11

21 qq

qqf

Autor: José Rigoberto Parada Daza 13

1.2.- OPTIMIZACIÓN CON RESTRICCIONES, CASO DE DOS VARIABLES

En Finanzas, normalmente, las funciones a maximizar están restringidas por condiciones impuestas, ya sea por el mercado o por factores internos propios de la empresa. Estas restricciones también pueden ser funciones en las que se incluyan las variables que se intentan optimizar. Por ejemplo, queremos seleccionar los mejores proyectos de inversión y que tengan la máxima rentabilidad, pero estos proyectos se pueden llevar delante de acuerdo a las disponibilidades de financiamiento, a factores legales e impositivos, a condiciones medio ambientales u otras, las que constituyen las restricciones al problema de maximización; por lo tanto los puntos de posibles óptimos, o puntos extremos, son extremos condicionados.

Para problemas con extremos condicionados se usa el Método de Lagrange que en una primera etapa se explicará para funciones de dos variables. Sea f(x,y) la función a optimizar sujeta a restricciones de una función g(x,y); con esto se plantea una función conocida con el nombre de función Lagrangeana L(x,y) la que se define de la siguiente forma:

L(x,y) = f(x,y) + g (x,y) con g(x,y) = 0

donde

= Coeficiente de Lagrange y que es una constante que constituye una incógnita del problema. A partir de la función L(x,y) se buscan nuevos puntos de extremo mediante el siguiente sistema de ecuaciones:

L/ x = f/ x + g / x = 0 L/ y = f/ y + g/ y = 0 L/ = g (x,y ) = 0

Las incógnitas en este sistema de ecuaciones son: , x e y

Para el cálculo de los puntos de extremos condicionados se debe analizar el signo que tendrá la segunda diferencial de la función Lagrangeana, o sea

para los valores x, y,

que se han obtenido como puntos extremos y que las diferenciales dx y dy cumplan la siguiente condición:

Sí d2F<0, entonces f(x,y) tiene un máximo condicionado.

Sí d2F>0, entonces f(x,y) tiene un mínimo condicionado.

22

222

2

22 2),( dy

y

Ldxdy

yx

Ldx

x

LyxFd

0dyy

gdx

x

gCon dx 2 + dy 2 0

Autor: José Rigoberto Parada Daza 14

o bien, se calcula el valor de D = AC-B2 para la función L(x,y) y si D>0 habrá un máximo condicionado de f(x,y) si A<0 (ó C<0)

o habrá un máximo condicionado de f(x,y) sí

A>0 (ó C>0)

El método se puede generalizar para varias variables y varias restricciones a la vez, con el mismo desarrollo que para dos variables, siempre considerando que el número de ecuaciones de restricciones debe ser menor que el número de variables que incluye el problema.

Ejemplo Nº 1.5

Un clásico problema en Finanzas es la selección de proporciones a invertir en una cartera minimizando el riesgo. Suponga que se invertirá las proporciones x e y en dos títulos bursátiles, cuya función de riesgos es:

2 = x2 x2 + y2

y2 + 2xy xy

sujeto a: x + y =1

La función de Lagrange es la siguiente:

L = x2x2 + y2 2

y + 2xy xy +

x+y-1

Entonces: L/ x = 2x x

2 + 2y xy + = 0 (1)

L/ y = 2y y2 + 2x xy + =0 (2)

L/ = x +y = 1 (3)

De (1) y (2) se tiene:

De donde se deduce que:

Reemplazando en (3) se tiene:

12

2

yxy

xyx

yx

yx

12

2

yyxyx

xyy

)4(2

2

xyx

xyyyx

Autor: José Rigoberto Parada Daza 15

Es decir

Reemplazando (5) en (4) se tiene:

Entonces los puntos de extremo son P(a,b)=

Supongamos los siguientes datos:

2x = 0,250

2y = 0,090

xy = 0,075

Entonces:

Reemplazando los valores de x e y, se tiene = - 0,1776 O sea P(a,b) = P (0,0789; 0,9211)

El cálculo de segundas derivadas es el siguiente :

2L / x2 = 2 2x

2L / x y = 2 xy 2L / y2 = 2 2

y

Entonces:

d2L(x,y) = 2dx2 + 2dy2

Sí x = 0,0789; y = 0,9211 y = -0,1776 Por tanto: d2 L(x,y) > 0 la solución es un punto de mínimo.

)5(2 22

2

yxyx

xyxy

yxyx

xyyx22

2

2

0789,009,015,025,0

075,009,0x

9211,009,015,025,0

075,025,0y

yxyx

xyx

yxyx

xyyP22

2

22

2

2;

2

Autor: José Rigoberto Parada Daza 16

Ejemplo Nº 1.6 Supongamos que tenemos dos bonos con los siguientes datos:

Bono 1 Bono 2 Precio inicial P1 = $10 P2 = $12 Tasa de Interés r1 = 10% r2 = 12%

Valor al final período P1e 1r 1t = 10e0,1 1t P2e 2r 2t = 12e0,12 2t

Período de vigencia t1 t2

Se desea maximizar el valor de la inversión y se debe determinar cuál debe ser el período de vigencia o de posesión de ambos bonos, o sea, t1 y t2 suponiendo que se desea que ambos no superen un año de inversión.

Entonces se tiene la siguiente función a maximizar:

Función a optimizar V = P1 e 1r 1t + P2 e2r 2t

V = 10 e 0,1 1t + 12 e0,12 2t

Sujeto a: t1 + t2 = 12 meses

Entonces L = 10 e 0,1 1t + 12 e 0,12 2t + t1 + t2 -12

Calculando las derivadas parciales se tiene:

De (1) y (2) se tiene:

O sea, e0,1 1t = 1,44 e0,12 2t

Calculando el logaritmo natural a ambos lados, se tiene:

0,1t 1 = ln(1,44) + 0,12 t2

)1(011,0

1

tedt

dL

)2(044,1 212,0

2

tet

L

)3(1221 ttdL

144,1 2

1

12,0

1,0

t

t

e

e

Autor: José Rigoberto Parada Daza 17

o, sea t1 = 10 ln(1,44) + 1,2t2

Reemplazando en (3) se tiene:

10 ln(1,44) + 1,2t2 + t2 = 12

Luego: t2 = 3,8; t1 = 8,2 y = -2,272

Calculando las segundas derivadas se tiene:

2L/ t12 = 0,1 e0,1 1t

2L/ t1 t2 = 0 2L/ t22 = 0,1728 e 0,12 2t

Entonces, la segunda derivada de la ecuación de Lagrange es:

d2L = 0,1e0,1 1t + 0,1728 e 0,12 2t > 0

Ejemplo Nº 1.7

Suponga que un inversionista debe distribuir sus recursos entre consumir hoy día (Co) y destinar parte de esos recursos a consumo futuro o ahorro (C1). La función de utilidad de esta distribución es U= Co

2 + C12 ; se trabaja con dos períodos de

referencia y su ingreso actual es de $15.000 y el ingreso esperado en el próximo período es $8.000; si el ahorro gana un interés de 7%. ¿Cuánto dinero debe destinar a consumo actual y a consumo futuro?

Función a optimizar: C 20 + C 2

1

Función condicionante: (15.000 - Co) + (8.000 - C1)/(1,07)

Entonces L = C2o + C2

1 +

(15.000 Co) + (8.000- C1)/1,07

)2(007,1/2 11

CC

L

)3(0)07,1/()8000()000.15( 1CCL

o

)1(02 oo

CC

L

Autor: José Rigoberto Parada Daza 18

De (1) y (2) se tiene:

Reemplazando en (3) se obtienen los valores de C0 y C1, luego se obtiene:

$15.000 1,07 C1 + $7.476,63 0,934579C1 = 0 Luego: C1 = $11.212,63 y Co = $11.997,53

Calculando las segundas derivadas, se tiene:

2L/ C 20 = 2

2L/ C 21 = 2

Por lo tanto, d2L > 0, entonces la función optimizada es un mínimo.

Ejemplo 1.8

Sea la siguiente función:

Donde V = Valor de una empresa (en $) U = Utilidad neta de la empresa (en $) b = Utilidades retenidas (en tanto por uno) (1 b) = Dividendos k = Tasa de Costo de Capital r = Tasa de rentabilidad de las reinversiones

De acuerdo al modelo presentado, determine si existe una política de dividendos que maximice el valor de la empresa.

Se trata de ver cuando se cumple dV/db = 0 que indicaría el probable punto de inflexión.

En este caso, la igualdad sólo se cumple cuando r=k, ya que se sabe que U>0 y (1+k)>0

11

1 07,107,1 CCC

C

C

Co

o

o

brk

kbUV

)1)(1(

0)(

))(1(2brk

krkU

db

dV

Autor: José Rigoberto Parada Daza 19

Si r k, entonces, dV/db nunca es igual a cero. Si r=k, entonces el valor óptimo de V será:

En el caso anterior, cualquiera sea el valor de b dará un máximo para V.

Si r < k ocurre lo siguiente: 0 b 1 1-b 0 y (k - br) 0

Como U> 0 y (1+k) >0, entonces V 0 para valores de b entre 0 b 1

Así si b=0 V = U (1+k)/k y si b= 1 V = 0 entonces existe un punto que maximiza y éste está en U(1+ k)/k . Esto implica que aquí convendría entregar todo como dividendos.

Sí r>k, entonces el valor de V tiende a infinito.

Ejemplo 1.9

Suponga que el valor de un bono se expresa por la siguiente fórmula:

Calcule si existe alguna variación en el valor del bono ante cambios en la Tasa de Interés k.

Por simplicidad, se toma el factor (1+k) como el factor que varía.

Entonces:

Si dB/d(1+k)=0 tendríamos un punto de extremo.

Esto se presenta en dos casos, los cuales son los siguientes:

Si k = 0 que será válido cuando n=0, ya que dB/d(1+k) = -C 1+2+.....n Sí 1+2+----n = n(n+1)/2 entonces sólo sería igual a cero cuando n=0.

Sí k , entonces dB/d(1+k) = 0, que sería el otro punto de extremo.

k

kUV

)1(

nk

C

k

C

k

CB

)1()1()1( 2

132 )1(.....

)1(

2

)1()1( nk

nC

k

C

k

C

kd

dB

Autor: José Rigoberto Parada Daza 20

Ejemplo 1.10

Sea la siguiente expresión:

Donde k = Costo de capital promedio de la empresa (en %) D = Deuda de la empresa (en $) C = Capital de la empresa (en $) k1 = Costo de la deuda (en %) k2 = Costo que exigen los propietarios (en %)

Determine si en estos modelos existe alguna relación deuda/capital que minimice el Costo de Capital promedio (k).

En este caso, previamente hay que hacer un arreglo algebraico de tal forma que aparezca la variable D/C, así se divide numerador y denominador por C y se obtiene la siguiente relación:

Calculando dk/d(D/C)= 0, ésta se cumple cuando k1 = k2.

Por otro lado se tiene:

Cuando k1>k2 es un punto de máximo, ya que d2k/d(D/C)2<0. Sí k1< k2 es un punto de mínimo, pues d2k/d(D/C)2 > 0

21 kCD

Ck

CD

Dk

1)/(1)/(

)/( 21 CD

kk

CD

CDk

0)1/(

)1/)((2

)/( 421

2

2

CD

CDkk

CDd

kd

Autor: José Rigoberto Parada Daza 21

1.3. OPTIMIZACIÓN CON RESTRICCIONES DE VARIAS VARIABLES

El procedimiento para optimizar una función f(xi), con i=1,.....n, sujeto a una función de restricciones g(xi) con i=1,... n, es similar, sólo que cambia el sistema de ecuaciones para encontrar los puntos de extremos y que se transforma en un sistema de n+1 ecuación con n + 1 variables.

En efecto, sea: L = f(xi) + g(xi),

Entonces los puntos de extremo se encuentran del siguiente sistema de ecuaciones: L/ x1 = f(xi)/ x1 + g(xi)/ x1 = 0 L/ x2 = f(xi)/ x2 + g(xi)/ x2 = 0 L/ x3 = f(xi)/ x3 + g(xi)/ x3 = 0

L/ xn = f(xi)/ xn + g(xi)/ xn = 0 L/ = g(x1,x2,... xn ) = 0

Para saber si es máximo o mínimo se requiere lo siguiente:

dxi, distintos de dxi = 0 i que satisfaga la siguiente ecuación:

g1dx1 + g2dx2 + .... + gndxn = 0

Si hay varias restricciones, entonces el sistema de ecuaciones aumenta y las restricciones se pueden expresar por otras funciones g i para las cuales se

expresan nuevos i, o sea la función de Lagrange es:

En los casos anteriores se ha trabajado principalmente con funciones no lineales; en el caso de optimizaciones donde las funciones a maximizar y las restricciones son lineales el método tradicional de cálculo de puntos de solución es el método Simplex, el que normalmente no es utilizado en Teoría Financiera, por lo que no se abordará en este capítulo.

ijconxgxfL ij

n

i

n

jji )()(

1

1

1

máximoes

mínimoesdxdxf

n

i

n

jjiij 0

0

1 1

Autor: José Rigoberto Parada Daza 22

CAPITULO II

DISTRIBUCIONES DE PROBABILIDADES BASICAS

En Finanzas es común el uso de alguna distribución de probabilidades para diferentes eventos y mediante ellas se determina la esperanza matemática del suceso, multiplicando el suceso por la probabilidad de ocurrencia. Así, se puede aplicar para el caso de la estimación de Valores Actuales esperados; precios de activos financieros esperados, tasas de rentabilidad esperadas, costos de la deuda esperados, etc. Las distribuciones de utilidades a utilizar dependen de si las variables son discretas o continuas.

Entre las distribuciones de probabilidades para casos discretos están:

Distribución Binomial Distribución Multinomial Distribución de Poisson

Entre las distribuciones de probabilidades de variables aleatorias contínuas están:

Distribución Normal Distribución Gamma Distribución Beta

En Teoría Financiera las distribuciones más utilizadas son la Distribución Normal, especialmente en la especificación de modelos de valoración de precios y la distribución Binomial para el caso de modelo de Valoración de Opciones. Por esta razón, se expondrán los aspectos centrales de ambas distribuciones.

2.1.- DISTRIBUCIÓN BINOMIAL

Sí p = Probabilidad de ocurrencia de un suceso en un solo ensayo, o probabilidad de éxito del suceso favorable.

q = (1-p) = Probabilidad de no ocurrencia del suceso en un solo ensayo o probabilidad de fracaso o de suceso desfavorable.

Entonces la probabilidad de que el suceso se presente exactamente x veces en n ensayos, o sea, x éxitos y (n-x) fracasos está dado por la siguiente expresión:

Con x = 0, 1, 2, 3,...... n y n! =n(n-1)(n-2)(n-3)..... 1 y 0! = 1 por definición

1.2)!(!

!)( xnxxnx

xnqp

xnx

nqpCxp

Autor: José Rigoberto Parada Daza 23

A esta distribución de probabilidad discreta se le denomina Distribución Binomial, ya que para las x = 0,1,2.... n, se corresponden sucesivos términos de la fórmula binomial del tipo:

(p+q)n = qn + nC1 qn-1p + nC2 q

n-2p2 + ...+ pn

Donde: nC1, nC2, nC3 son los coeficientes binomiales los que se pueden también obtener por el Triángulo de Pascal, el que para n=5 se presenta a continuación:

N

0 1

1 1 1

2 1 2 1

3 1 3 3 1

4 1 4 6 4 1

5 1 5 10 10 5 1

Las propiedades principales de esta distribución son las siguientes: Media = = np Varianza = 2 = npq Coeficiente de Sesgo= (npq)1/2

En la fórmula (2.1) se presentan las dos situaciones siguientes:

1) La Probabilidad de obtener cualquier combinación de x éxitos y (n-x) fracasos es pxqn-x

2) nx son todas las posibles combinaciones de los éxitos y fracasos.

Cuando n es muy grande, entonces el cálculo de las diferentes opciones es tedioso y normalmente se usa una aproximación a la Distribución Normal como se verá más adelante.

El modelo 2.1 es válido sólo cuando las probabilidades de los ensayos son constantes, de otra forma no se puede aplicar el Triángulo de Pascal. En efecto, la

igualdad (p 1 +q 1 )(p 2 +q 2 )=(p+q) 2 solo se cumple si: p1=p2 y q1=q2. Generalizando se tiene que:

sólo, si p1 = p2 = ..... = pn = p y q1 = q2 = q3 = .......... = qn = q

nj

n

i )qp()qp(

Autor: José Rigoberto Parada Daza 24

Ejemplo Nº 2.1

Supongamos que tenemos hoy día un bono con un precio de $1000; se estima que existen dos posibilidades frente a este precio; que suba en el período siguiente en 10% o que baje en 10%; la probabilidad de que suba, es decir el suceso favorable, es 2/3 y la probabilidad de que baje es 1/3, es decir, el suceso desfavorable. Supongamos un horizonte de tres períodos y deseamos determinar el probable precio del bono al cabo de esos tres años suponiendo que existen las condiciones de Distribución Binomial. En gráfico 2.1 se muestran las posibilidades que se presentan en este caso.

En esta situación se da un escenario de Distribución Binomial, pues se observan dos alternativas de cada suceso y además, se trabaja en tiempo discreto, es decir los períodos son: 1, 2 y 3.

GRAFICO 2.1 Gráfico de Posibilidad de Precios

Tiempo

Momento Inicial = 0 A $ 1.000 (Precio Inicial)

(*) + 10% - 10%

Fin año 1 $ 1.100 $ 900 B C

+ 10% - 10% + 10% - 10%

D E F Fin año 2 $ 1.210 $ 990 $ 810

+ 10% - 10% + 10% - 10% + 10% - 10%

G H I J Fin año 3 $1.331 $ 1.089 $ 891 $729

(*) Con el signo + se indica aumento de precio en 10% y con signo disminución en 10%.

En Gráfico 2.1 se ve que si se parte en el momento inicial con un precio de $1.000, entonces al término del año 1 existen dos posibilidades, que el precio de $1.000 aumente en 10%, o sea, $1.100 (Punto B) o disminuya en 10%, es decir el precio final es $900 (Punto C).

Autor: José Rigoberto Parada Daza 25

Entre el año 1 y 2 se dan las siguientes situaciones. Si el precio es de $1.100, entonces al término del año 2 éste puede aumentar en 10%, o sea, $1.210 (Punto D) o puede disminuir en 10%, o sea llega a $990 (Punto E). La otra posibilidad a inicios del año 2 es que el precio sea $900 y al término del año 2 éste puede aumentar en 10%, o sea suba a $990 o pueda disminuir en 10%, o sea alcance a $810 (Punto F).

Al término del tercer año se presentan seis posibilidades, las cuales dependen de los precios iniciales del tercer año y que son los que se tenían a fines del año 2. Así, si el precio a inicios del año 3 es de $1.210, entonces éste puede aumentar en 10%, o sea subir a $1.331 (Punto G) o bajar en 10%, o sea baja a $1.089 (Punto H); o bajar en 10%, o sea $891 (Punto I) o puede bajar 10%, o sea a $729 (Punto J).

En este ejemplo didáctico, se supone que las alzas y las bajas son iguales (10% en este caso); esto no tiene porqué ser necesariamente así, se puede suponer un escenario optimista y un escenario pesimista y los porcentajes de alzas no tienen porqué ser iguales a los porcentajes de las bajas, lo que depende exclusivamente de los pronósticos y variables consideradas en los análisis prospectivos. De igual forma tampoco se puede suponer tres, cuatro o cinco períodos; esto depende del horizonte de tiempo que los analistas consideren adecuado.

Cálculo de las probabilidades asociadas a los sucesos

Las posibilidades que se presentan en el ejemplo son las siguientes: Situación Favorable Desfavorable A 3 alzas 0 baja B 2 alzas 1 baja C 1 alza 2 bajas D 0 alzas 3 bajas

Situación Puntos de Gráfico Probabilidad a) 3 alzas A B D G 1x(2/3)3 = = 8/27 b) 2 alzas y 1 baja A B D H (2/3)(2/3)(1/3)

+A B E H +(2/3)(1/3)(2/3) +A C E H +(1/3)(2/3)(2/3)

TOTAL = 12/27

c) 1 alza y 2 Bajas A B E I (2/3)(1/3)(1/3) +A C E I +A C F I

+(1/3)(2/3)(1/3) +(1/3)(1/3)(2/3) Total =6/27

d) 3 bajas A C F J 1(1/3)3 =1/27 TOTAL = 1

Calculando las probabilidades para el tercer período usando el modelo 2.1 se tiene:

Autor: José Rigoberto Parada Daza 26

Reemplazando en fórmula se obtienen los siguientes resultados:

TOTAL = 1

Se observa que usando el modelo se llega al mismo resultado que el que se había obtenido directamente del gráfico. Entonces el valor esperado del precio del bono E(P) el que tendría una probabilidad de ocurrencia de p(Pi), al término del tercer período, según la Distribución Binomial de probabilidades sería:

E(P)= )(4

1i

ii PpP

E(P) = $1.331(8/27)+$1.089(12/27)+$891(6/27)+$729(1/27) E(P) = $1.103,37

Sin embargo, este ejemplo se puede resolver de una manera muy sencilla sin hacer uso del árbol binomial. Así, se determina el aumento (o disminución) esperado por período y posteriormente se determina el precio o variable final. Los datos serían los siguientes:

Aumento (o disminución) esperado 1er año = 10(2/3) + (-10)(1/3) = 3,333% Aumento (o disminución) esperado 2do. Año = 10(2/3) + (-10)(1/3) = 3,3333% Aumento (o disminución) esperado 3er. Año = 10(2/3) + (-10)(1/3) = 3,3333%

Precio Esperado =$1000(1,0333)3 = $1.103,37, que es el mismo obtenido en el ejercicio con el árbol binomial.

En este sencillo ejemplo se puede ver lo laborioso que resultaría calcular el mismo problema suponiendo que el ejercicio se proyectará para ocho, diez o más períodos, en esos casos se procede a tratar el problema como si fuera una Distribución Normal, debido al gran número de combinaciones que se deben

Situación Nº suceso favorable (x) Total (n) a) x=3 n=3 b) x=2 n=3 c) x=1 n=3 d) x=0 n=3

27/8)3/1()3/2!0!3/!33

3·) 0303qpa

2712)3/1()3/2(!1!2/!32

3) 22 qpb

271)3/1()3/2(!3!0/!30

3) 3030 qpd

276)3/1)(3/2(!2!1/!31

3) 22pqc

Autor: José Rigoberto Parada Daza 27

hacer. Si trabajamos con ocho períodos, entonces habrían nueve nodos finales que tendrían las siguientes situaciones:

Situación Nº sucesos favorable Total A X=8 n=8 B X=7 n=8 C X=6 n=8 D X=5 n=8 E X=4 n=8 F X=3 n=8 G X=2 n=8 H X=1 n=8 I X=0 n=8

Con los datos anteriores se aplica la fórmula Nº 2.1 y se obtiene la probabilidad de cada nodo.

Generalizando para n períodos, entonces el número de nodos final del árbol binomial es de (n+1) nodos. Para calcular un precio esperado al término de n períodos se pueden observar las siguientes reglas:

1.- Determinar el número de sucesos favorables para cada nodo, es decir x de la fórmula Nº2.1. Se desarrolla una columna que parte con x=n y desde ahí en adelante los sucesos favorables serán n-1; n-2,.... 0

2.- Para cada nodo se consideran los sucesos favorables y se determina el precio que será Po (1+a)n para el primer nodo; Po (1+a)n-1(1-b) en el segundo, donde a= incremento del precio, que es el suceso favorable y b=disminución del precio; ambos, o sea a y b, medidos en tanto por uno. 3.- Se multiplica la probabilidad de cada nodo por el valor del precio en cada nodo y posteriormente se suman todos los precios ponderados de los nodos por sus respectivas probabilidades. Esta suma total es el precio esperado.

No necesariamente puede ser el precio de un título, pueden ser utilidades, ingresos por ventas, dividendos, precios de diferentes bienes, etc. En la siguiente tabla se expresan los tres puntos anteriores.

Nodos Favorables Precios de cada Nodo Probabilidad del Nodo 1 X=n Po (1+a)n n!/(n!o!) pnq0

2 X=n-1 Po(1+a)n-1(1-b) n!/((n-1)!1!) pn-1q 3 X=n-2 Po(1+a)n-2(1-b)2 n!/((n-2)!2!)pn-2q2

4 X=n-3 Po(1+a)n-3(1-b)3 n!/((n-3)!3!)pn-3q3

.

.

. n X=1 Po(1+a)(1-b)n-1

n+1 X=0 Po(1-b)n n!/(o!(n)!)poqn

Autor: José Rigoberto Parada Daza 28

Ejemplo Nº 2.2

Se estima que el Índice de Precios al Consumidor (IPC) subirá en los próximos tres años; los escenarios son: que suba lo más alto en 4% anual o en un pronóstico optimista en 1% anual. La probabilidad que suba un 4% anual es de 2/5 y la probabilidad de que suba en un 1% al año es 3/5. ¿Cuál será la probable tasa inflacionaria al final del tercer año?

En este caso el suceso favorable es que suba menos, es decir 1% y el desfavorable es que suba más, o sea 4%. Es decir, se toma como suceso favorable el que provoque el menos malestar, aunque los dos sean desfavorables como es el caso de la inflación en este caso. Esta situación es equivalente al caso de incrementos en variables económicas como: costos de materiales, salarios u otros.

El Gráfico Nº2.2 explica la situación, suponiendo un IPC inicial de 100. En este Gráfico se determina que los IPC finales fluctuarán entre 103,03 y 112,49, es decir la tasa de inflación puede fluctuar entre 3,03% y 12,49% al cabo del año 3. En el gráfico se indica con signo + la situación favorable, es decir que el IPC aumente anualmente en sólo 1% y con signo la situación desfavorable que es un aumento de 4% anual.

Los nodos finales tienen las siguientes situaciones respecto a los sucesos favorables:

Situación Nº sucesos favorables(x) Total (n) a) 3 3 b) 2 3 c) 1 3 d) 0 3

Reemplazando en fórmula Nº 2.2 para calcular la probabilidad de cada uno de los nodos, se tiene:

Situación Probabilidad a) 3!/(3!0!)

(3/5)3(2/5)0 = 27/125 b) 3!/(2!1!) (3/5)2(2/5) = 54/125 c) 3!/(1!2!) (3/5) (2/5)2 = 36/125 d) 3!/(0!3!)

(3/5)0(2/5)3 = 8/125

Total 1

Autor: José Rigoberto Parada Daza 29

GRAFICO Nº 2.2 INCREMENTO DE IPC, AÑO 1 A 3

Inicio 100

1% 4%

(+) (-)

Fin año 1 101 104 1% 4% 1% 4%

(+) (-) (+) (-)

Fin año 2 102,01 105,04 108,16 1% 4% 1% 4% 1% 4%

(+) (-) (+) (-) (+) (-)

Fin año 3 103,3 106,09 109,24 112,49

Por lo tanto, el IPC esperado al final del año 3, es:

E(IPC) = 103,3(27/125) + 106,09(54/125) + 109,24(36/125) + 112,49(8/125) E(IPC) = 106,80

Entonces la inflación acumulada probable al cabo del año tres será de 6,8%, lo que en promedio anual esperado será 2,22%, que se calcula de la siguiente forma:

(1+iA)3 = (106,8/100) iA = 0,02217

Calculando directamente el aumento esperado por año éste sería igual a: 1(3/5)+4(2/5) = 2,2%

)()(4

1i

ii IPCpIPCIPCE

Autor: José Rigoberto Parada Daza 30

Ejemplo Nº 2.3

Durante los primeros tres años las utilidades por acción de una empresa tendrán un comportamiento probabilístico, presentándose dos escenarios. El primero, que es más optimista, indica que éstos pueden aumentar anualmente en 1% el primer año; 6% el segundo año y 2% el tercer año, con probabilidades de 2/3, 1/2 y 3/4 respectivamente. El otro escenario menos optimista es que las utilidades por acción en los próximos tres años presenten un incremento anual de 0,5% el primer año, 3% el segundo año y disminuyan en 5% el tercer año, con probabilidades de 1/3, 1/2 y 1/4 respectivamente. En estos escenarios, ¿Cuál será el valor de las utilidades por acción el tercer año si éste hoy alcanza a $1.000 ?.

En este caso el problema se puede resumir en la siguiente tabla:

Suceso Favorable Suceso Desfavorable Año % Aumento Probabilidad % Aumento Probabilidad 1 1% 2/3 0,5% 1/3 2 6% 1/2 3% 1/2 3 2% 3/4 -5% 1/4

En este caso la fórmula Nº 2.1 no se puede aplicar directamente porque las probabilidades para cada ensayo, número de años en este caso, no son constantes, por lo que se debe desarrollar el problema planteado a través del árbol binomial y que se presenta en Gráfico Nº 2.3.

Autor: José Rigoberto Parada Daza 31

GRÁFIC0 N° 2.3 UTILIDADES POR ACCIÓN

$1.000 A 1% +0,5%

p(x)=2/3 p(x)=1/3 B C

$ 1.010 $ 1.005

+ 6% + 3% + 6% +3%

p(x)=1/2 p(x)=1/2 p(x)=1/2 p(x)=1/2 D E F G

$ 1.070,6 $ 1.040,3 $ 1.065,3 $ 1.035,15

+2% -5% +2% -5% +2% -5% +2% -5% p(x)=3/4 p(x)=1/4 p(x)=3/4 p(x)=1/4 p(x)=3/4 p(x)=1/4 p(x)=3/4 p(x)=1/4

H I J K L M N O

$1.092,01 $1.017,07 $1.061,11 $988,29 $1.086,61 $1.012,04 $1.055,85 $983,39

Autor: José Rigoberto Parada Daza 32

En gráfico Nº 2.3 se presentan 8 nodos finales que tienen las siguientes rutas, probabilidades y valores esperados de utilidades:

Ruta Probabilidad (1)

Utilidad Acción (2)

Utilidad por Acc.Esperada=(1)x(2)

a) A B D H (2/3)(1/2)(3/4)=6/24 $1.092,01 $273,00 b) A B D I (2/3)(1/2)(1/4)=2/24 $1.017,07 $ 84,756 c) A B E J (2/3)(1/2)(3/4)=6/24 $1.061,11 $265,278 d) A B E K (2/3)(1/2)(1/4)=2/24 $ 988,29 $ 82,358 e) A C F L (1/3)(1/2)(3/4)=3/24 $1.086,61 $135,826 f) A C F M (1/3)(1/2)(1/4)=1/24 $1.012,04 $ 42,168 g) A C G N (1/3)(1/2)(3/4)=3/24 $1.055,85 $131,981 h) A C G O (1/3)(1/2)(1/4)=1/24

$ 983,39 $ 40,975 SUMA = 1 =$1.056,342

Entonces la utilidad esperada al término del año 3 sería de $1.056,34, con un rango de variación entre $983,39 y $1.092,01.

Al término del año 2, la utilidad por acción esperada sería: $1.070,6(2/3)(1/2)+1.040,3(2/3)(1/2)+$1.065,3(1/3)(1/2)+$1.035,15(1/3)(1/2)=$1.053,71

Al término del año 1, la utilidad por acción esperada sería: $1.010(2/3) + $1.005(1/3) = $1.008,33

Entonces se tiene: Año Utilidad Esperada Incremento (en %) 1 $1.008,33 0,833% 2 $1.053,71 4,5% 3 $1.056,34 0,25%

En este caso el problema habría sido muy sencillo calculando directamente los rendimientos esperados; éstos son:

Año Aumento Esperado (en %) 1 1%(2/3)+0,5%(1/3) =0,833% 2 6%(1/2)+3%(1/2) =4,50% 3 2%(3/4)+(-5%)(1/4)=0,25%

Autor: José Rigoberto Parada Daza 33

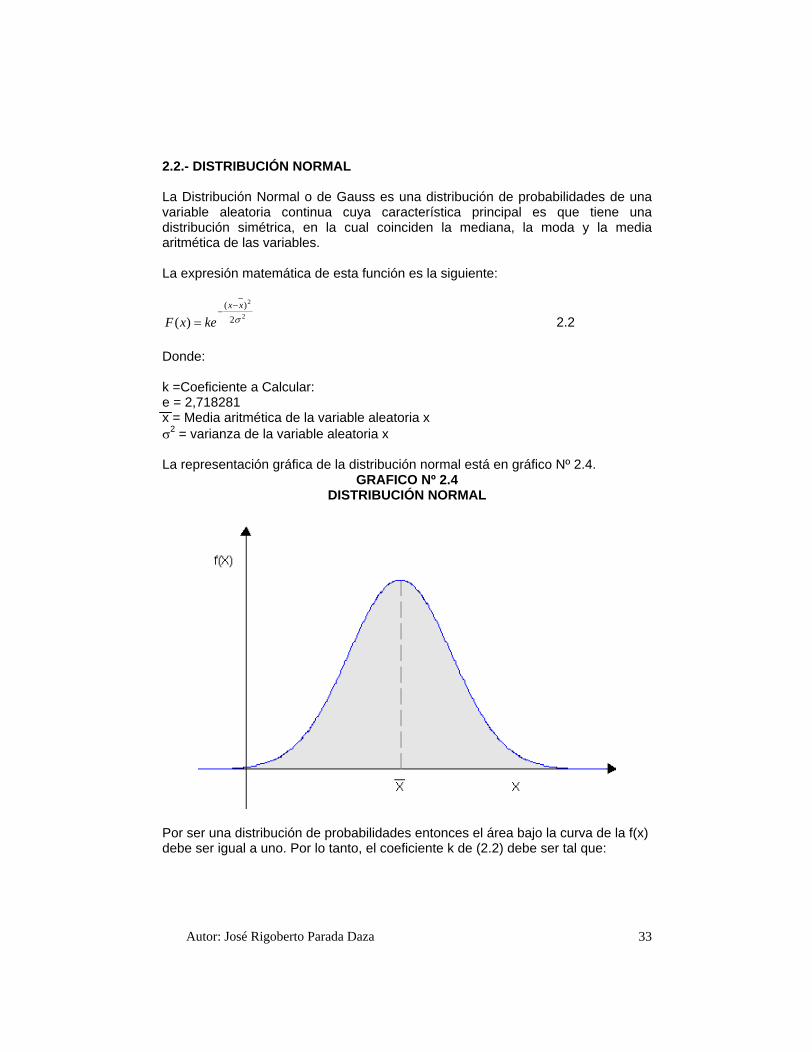

2.2.- DISTRIBUCIÓN NORMAL

La Distribución Normal o de Gauss es una distribución de probabilidades de una variable aleatoria continua cuya característica principal es que tiene una distribución simétrica, en la cual coinciden la mediana, la moda y la media aritmética de las variables.

La expresión matemática de esta función es la siguiente:

2

2

2

)(

)(xx

kexF 2.2

Donde:

k =Coeficiente a Calcular: e = 2,718281 x = Media aritmética de la variable aleatoria x

2 = varianza de la variable aleatoria x

La representación gráfica de la distribución normal está en gráfico Nº 2.4. GRAFICO Nº 2.4

DISTRIBUCIÓN NORMAL

Por ser una distribución de probabilidades entonces el área bajo la curva de la f(x) debe ser igual a uno. Por lo tanto, el coeficiente k de (2.2) debe ser tal que:

Autor: José Rigoberto Parada Daza 34

Calculando esta integral, el valor de k es: 1/ 2 , con esto se asegura que la función f(x) tiene un valor total igual a uno entre los puntos -

y +

que son asintóticos con el eje x.

Entonces, la f(x) tiene la siguiente expresión:

f(x) = (1/ 2 ) exp -(x - x) 2 / 2 2

2.3

La expresión (2.3) indica que para cualquier valor de x, su probabilidad de ocurrencia se puede calcular conociendo su media aritmética x y su varianza 2, lo que da una gran operatividad a esta función y lo que ha permitido generar tablas de cálculo, que se encuentran en casi todos los libros de estadística descriptiva. Esta función tiene un punto máximo, el que se calcula derivando (2.3) y se obtiene de:

En la derivada anterior se observa que cuando x= x se obtiene el punto máximo de la función.

Calculando los puntos de inflexión de la curva, mediante el cálculo de la segunda derivada y haciéndola igual a cero, se obtiene:

De la ecuación anterior se tiene que los puntos de inflexión son: x = x

Para calcular el área bajo la curva se debe calcular la integral entre los puntos que se desea obtener. A través de este método se puede buscar cualquier probabilidad de alguna otra distribución asumiendo que se comportan como una normal, pero se debe transformar la variable original en variable estandarizada t mediante el siguiente cálculo: t = ( x - x )/

Esta variable t tiene una media igual a cero y una desviación estándar igual a uno. Para aclarar, supongamos el siguientes ejemplo: se tiene una serie de precios de una acción de: $10, $11, $12 y $13. El precio promedio es: $11,5 y la desviación estándar se calcula de la siguiente forma:

[ (10 - 11,5)2 + (11 - 11,5)2 + (12 - 11,5)2 + (13 - 11,5)2 /3 ]1/2 = $1,29099 Calculando las variables estandarizadas se tiene:

1}2/)(exp:;1)( 22 dxxxkseaodxxf

0)()(1)(

2xfxx

dx

xdf

0)()(11)( 2

22

2

xfxx

x

xf

Autor: José Rigoberto Parada Daza 35

t1 = (10-11,5)/1,29099 = -1,161899 t2 = (11-11,5)/1,29099 = -0,38729 t3 = (12-11,5)/1,29099 = +0,38729 t4 = (13-11,5)/1,29099 = +1,161899

Calculando el promedio de la variable t, se tiene que este es igual a: 4

1

0)14/(i

it y su varianza es igual a:

1,161899 2 + 0,38729 2+ 0,38729 2 + 1,161899 2 /3 = 1

Según el Teorema Central del Límite si se tiene una muestra de una variable aleatoria suficientemente grande, entonces la distribución de la medias muestral es normal, independientemente de la distribución original. Mediante esta teoría se puede razonablemente suponer que cualquier distribución puede homologarse a la Normal y con este supuesto se puede usar la aproximación de la distribución Binomial a la Normal. Para explicar esto supongamos el siguiente ejemplo:

Se tiene una variable aleatoria discreta (por ejemplo precios de títulos) que tienen tres posibilidades de obtener éxitos, o sea tres posibles alzas en tres años; con p=2/3 y q=1/3, entonces la probabilidad de dos alzas en los tres años es la siguiente:

Si asumimos que la distribución de estos datos se asemeja a una Normal, no olvidar que éste es para variables continuas, entonces en este caso debemos calcular el promedio de los datos y su desviación, o sea:

E(x) = np = 3(2/3) = 2 2(x) = np(1-p)=npq = 3 (2/3)(1/3) = 2/3 = 0,66667

(x) = 0,81649658

La probabilidad de que las alzas sean iguales a 2 sería equivalente a que éste se mueva entre 1,5 y 2,5, o sea se deberían calcular las variables estandarizadas t1 y

t2.

t1 = (1,5-2) / 0,81649658 = - 0,612372 t2 = (2,5-2)/0,81649658 = 0,612372

Por lo tanto, se debe buscar el área en la Distribución Normal entre 0,612 y +0,612 entonces: P(-0,61237<x<0,61237) = 0,4516; valor que se aproxima bastante a la probabilidad obtenida directamente de la distribución binomonial. En este caso y en general para transformar la variable discreta en continua se considera que ésta oscila en 0,5 sobre los límites de la variable discreta; por ejemplo si se desea calcular en P= 5, entonces continuamente ésta se encuentra entre 4,5 y 5,5. Si se tienen dos datos discretos, por ejemplo de 3 a 6 sucesos

4444,027/12)3/1()3/2()!1!2/(!3)( 2232 qp

Autor: José Rigoberto Parada Daza 36

favorables, entonces continuamente éstos se pueden mantener entre 2,5 y 6,5 y se usan éstas últimas como variables a estandarizadas, o sea (2,5 x ) / y (6,5 x )/

Autor: José Rigoberto Parada Daza 37

CAPITULO III

CONCEPTOS MATEMÁTICOS SUBYACENTES EN MODELO DE OPCIONES FINANCIERAS.

3.1.- CAPITALIZACIÓN EN TIEMPO CONTÍNUO

El tratamiento tradicional de capitalización es de tipo discreto, es decir se capitaliza el interés ganado de un período a otro periodo, así, el valor final de un

Capital Inicial (Co), capitalizado f veces al año, al final de un período de n años y capitalizado a una tasa r anual es el siguiente:

A(n,r) = Factor de Acumulación de $1 en n años capitalizado a r de interés anual.

El interés continuo o capitalización continua equivale a que la frecuencia de capitalización es muy grande, en términos matemáticos significa f , por lo tanto a medida que la frecuencia de capitalización es grande, entonces el factor de acumulación cambia. En este caso es necesario analizar qué sucede con el factor A(n,r) cuando f , es decir cuando en el año hay muchas capitalizaciones, algo así como capitalizar en fracciones de segundos.

Tenemos que

Se debe calcular el siguiente límite: ),( rnAlímf

Matemáticamente para el cálculo de este límite hay que traspasar la función A(n,r) a función logarítmica y posteriormente usar la Regla de L Hopital. Así, se tiene:

Para calcular el límite sobre la función h(f) y g(f) se debe derivar numerador y denominador por f (Regla de L Hopital) y calcular límite cuando f . Entonces, se tiene:

Entonces, por definición,

LnA(n,r) = nr enr = A(n,r)

)1.3(),()1( rnACf

rCC o

fnof

)3.3()f(g

)f(h

fn/1

)f/r1(n)f/r1(nfn)r,n(nA

lll

)4.3(/1/1

)/1/()/(

)('

)('2

2

rnfr

rnlím

nf

frfrlím

fg

fhlím

fff

)2.3()1(),( fn

f

rrnA

Autor: José Rigoberto Parada Daza 38

Es decir, el factor de acumulación para $1 inicial, con capitalización contínua es el número neperiano enr. Lo anterior implica que la relación entre capitalización discreta y contínua es la siguiente:

nrce = (1+rd)n (3.5)

Donde:

rc = Tasa de capitalización contínua rd = Tasa de capitalización discreta.

Tomando logaritmo natural a ambos lados de la igualdad 3.5, se tiene:

Ln nrce = Ln (1+rd)n

rcn(lne) = nLn(1+rd) rcn = n Ln(1+rd) rc = ln (1+rd)

Por ejemplo, si un Banco paga 5% de interés capitalizado anualmente, entonces la tasa equivalente de capitalización contínua rc es la siguiente:

rc = ln (1,05) rc = 0,04879 = 4,879%

Para el cálculo de una serie de pagos constantes con capitalización contínua durante un período n, su valor actual es:

Donde:

VA = Valor Actual Ct = Pagos de anualidades constantes para cada período.

Para caso discreto, sabemos que el valor actual de C pagos anuales equivale a la sumatoria actualizada de los pagos (Ver Apéndice Nº 2). Para el caso de capitalización contínua, la sumatoria del caso discreto se transforma en una integral. Para resolver la integral de (3.6) se deben usar sustituciones con variables auxiliares. O sea:

e = e-rt

de donde se obtiene:

)6.3(dtCeVA t

n

o

rt

Autor: José Rigoberto Parada Daza 39

= -rt tomando la diferencial de la igualdad anterior, se tiene: du = -rdt despejando dt, se tiene: dt = -du /r

Reemplazando la última igualdad en (3.6) se tiene:

Resolviendo la integral, se tiene:

En capitalización discreta el factor de actualización de una renta de $1 por periodo es:

Se puede ver la similitud entre (3.7) y (3.8). Para explicar de mejor forma supongamos el siguiente ejemplo: Un banco paga por un depósito, un 10% de interés capitalizado anualmente durante 10 años. Si se deposita anualmente $100, entonces el valor actual, capitalizado de forma discreta es:

Capitalizando continuamente se tiene:

rc = Ln(1,1) = 0,095310

Entonces:

Se ve que el valor actual capitalizado continuamente es superior al pagado por capitalización discreta. La simplicidad de trabajar en modelos financieros con el número neperiano e ha llevado a que normativamente el supuesto de capitalización contínua inunde la literatura financiera; es matemáticamente más favorable y simplificador hacia el trabajo académico. Pero también la capitalización contínua, dada la transferencia

dueCr

VAn

T0

1

)7.3()1

(r

eCVA

rn

t

)8.3()1(

11

d

nd

r

r

46,614$)1,0

1,1/11(100

10

VA

692,644$09531,0

1100

1009531,0 xeVA

Autor: José Rigoberto Parada Daza 40

electrónica de dinero en pequeñas fracciones de tiempo, entre zonas geográficas distante a miles de kilómetros, ha permitido que este concepto teórico se haya incorporado al mundo real. Así un inversionista bursátil durante las veinticuatro horas del día encontrará una bolsa abierta en algún lugar del mundo cuando la suya esté cerrando, esto implica que si transfiere dineros, por transferencia electrónica, en realidad capitalice en pequeñas unidades de tiempo, lo que en el año equivale a capitalizar muchas veces, o sea casi infinitas veces.

Autor: José Rigoberto Parada Daza 41

3.2.- MOVIMIENTO BROWNIANO

3.2.1- Antecedentes Generales

El movimiento Browniano es un fenómeno descubierto por el botánico inglés Robert Brown y es muy útil para procesos estocásticos y Teoría de Probabilidades. El proceso se ha aplicado en algunas áreas, así para describir el movimiento mostrado por pequeñas partículas totalmente inmersas en un líquido o en gas. Se ha usado un test estadístico, análisis de precios de acciones y en Mecánica Cuántica.

Albert Einstein en 1905 mostró que el movimiento Browniano podría ser explicado asumiendo que las partículas inmersas estaban siendo continuamente sujetas a bombardeo por las moléculas del medio que las rodea, como lo afirma Ross (1996). El proceso geométrico Browniano ha sido originado en una descripción en Física de los movimientos de una partícula pesada suspendida en un medio de partículas livianas. Las partículas livianas se mueven en rededor rápidamente y por supuesto ocasionalmente tienen choques random o aleatorias con la partícula pesada. Cada colisión desplaza suavemente la partícula pesada; la dirección y magnitud de este desplazamiento es aleatorio e independiente de las otras colisiones, pero la naturaleza de esta aleatoriedad no cambia de una coalición a otra (en el lenguaje de la Teoría de Probabilidades, cada colisión es un evento aleatorio independiente e idénticamente distribuido).

El modelo de movimiento geométrico Browniano toma los cambios o desplazamiento de las partículas y usando matemáticas, deriva que los cambios de las partículas sobre largos períodos de tiempo deben ser normalmente distribuido, con media y desviación estándar dependiente solamente de la cantidad de tiempo que ha pasado. Es una observación interesante porque así se puede medir el promedio de los desplazamientos y la desviación estándar de estos desplazamientos sobre algún período corto de tiempo y esta medida será aplicada para largos períodos de tiempo. La aplicación de este principio hacia el movimiento del precio de las acciones aparece como algo novedoso y sugerente y a partir de homologación se desarrolla el movimiento geométrico Browniano hacia Finanzas y Economía.

3.2.2.- Definición Matemática del Movimiento Geométrico Browniano.

Un proceso estocástico Zz

Zz : t

0,

con tiempo contínuo se define como un movimiento Browniano con una tasa de expansión (drift)

y varianza 2, denotado por MB ( , 2) si:

i) Zo = 0 ii) Para algún 0 to t1 ............<tn ,

Ut,k Zt,k Zt,k-1 s (k=1,..... n)

Son independiente y normalmente distribuido con media tk y varianza

Autor: José Rigoberto Parada Daza 42

2 tk, donde tk = tk tk-1

El significado de la variable Z es que ésta puede ser un flujo o bien rentabilidades de títulos y que por convención se supone que se tienen datos desde el momento cero (to). Se asume que el primer flujo (rentabilidad o precio) es cero. El significado de ii) es que el cambio en el flujo (rentabilidad o precio) que se define como Utk

durante el período observado n son todos independientes entre sí y a la vez estos cambios están normalmente distribuidos. Expresados en una tabla, supongamos el siguiente ejemplo:

Observación

k Tiempo

t Flujo

Zt

Variación tpo. tk= tk - tk-1

Cambio en Flujo tk=Ztk-Zt,k-1

1 0 Zo = 0 - - 2 1 Z1=$10 1 $10=z12-z10

3 2 Z2=$16 1 $ 6=z23-z12

4 3 Z3=$21 1 $ 5=z34-z23

5 4 Z4=$22 1 $1=z45-z34

La definición de ii) significa que los cambios (última columna de la tabla) debe ser independiente y distribuidos normalmente.

Cuando MB(0,1) o sea media cero y varianza uno se denomina proceso Wiener. Esto significa que los cambios en la variable (precios o rentabilidades) deben tener media cero y varianza 1.

Para que tengan media cero y varianza uno, la variable Z debe ser estandarizada (Ver Cap.II,2.2), es decir, se debe hacer un desplazamiento de la variable. Así, pues, el proceso Wiener es un caso particular de Movimiento Browniano.

Las propiedades principales del Proceso Wiener son las siguientes:

1) Para intervalos de tiempo pequeño ( t) el incremento en la variable Z, Z(t) es: Z(t) = Z(t+ t) Z(t)

Z(t), en un pequeño intervalo de tiempo, es independiente de Z(t) y tiene una media y varianza proporcional a t. La función de distribución de probabilidad de la variable aleatoria es simétrica respecto al origen de t y tiene una distribución normal.

2) Z(t) está relacionado con un cambio en el tiempo t por la siguiente ecuación:

Z(t) = Y(t) Z

Y(t) es un proceso aleatorio Gauss o Normal con media cero y varianza uno, es decir, los datos de la variable están normalizados o estandarizados.

Autor: José Rigoberto Parada Daza 43

3) Ya se sabe, por definición, que los cambios en la variable Z(t) o Utk son independientes para cualquier par de diferentes intervalos cortos de tiempo t, que se define como que Z(t) sigue un proceso de Markov.

4) Se verifica que:

Zn = Zn-1 + Yn y Zo = zo , n = 1,2,... Z(t+ t) = Z(t) + Z(t)

Pero se define Z(t) = Y(t) t , luego reemplazando, se tiene:

Z(t+ t) = Z(t) + Y(t) t

Se supone que el proceso de desplazamiento se puede hacer con y varianza 2

por unidad de tiempo, entonces se tiene:

Z(t) = t + Y (t) t

La ecuación anterior indica que cualquier cambio en la variable de flujo (Rentabilidades o Precios) para un intervalo de tiempo pequeño t, tiene distribución normal con media t y varianza 2 t y es independiente de Z(t) y del cambio en cualquier otro intervalo de tiempo. Esta ecuación indica, además, que el cambio en la variable aleatoria está compuesto por un desplazamiento (igual que las partículas blandas) de

(drift) y una varianza 2 por unidad de tiempo ( t). Cuando la media es cero, entonces el proceso Wiener se reduce a:

De una manera más general, la ecuación de cambio en los precios constituye lo que se denomina Ecuación Diferencial Estocástica y ella es:

Donde Y(t) = V(t) / (t,z),

V es variable aleatoria con media cero y Varianza finita denotada por 2(t,z)

5) La función de Densidad de la variable Z(t) es:

ttYtZ )()(

)())(,())(,()( tYtZttZtftZ

tzt e

tZf 2/2

2

1)(

Autor: José Rigoberto Parada Daza 44

3.2.3.-Aplicación Movimiento Browniano al precio de Acciones.

Para la aplicación del movimiento Browniano se necesita conocer la media y la varianza de los datos. Estos cumplen un rol fundamental en todo el cálculo diferencial estocástico, y éstos son los conceptos válidos para el cálculo de

y . En la aplicación de estos conceptos en las ciencias naturales se requiere que ambos permanezcan constantes en el tiempo, sin embargo este supuesto es demasiado fuerte para el caso del precio de títulos financieros, de aquí que la media que se calcule debe tener una transformación para evitar la alta volatilidad de los precios y se considera más apropiado tomar el retorno del precio de las acciones como un mejor proxy, ya que sus oscilaciones son más pequeñas que la de los precios. Para esto supongamos que se tienen dos títulos A y B con los siguientes precios:

Título A

Título B

Tiempo

Precio

Variación

$ %

Tiempo

Precio

Variación

$ %

1 $100 1 $1000

3 $110 $10 10% 2 $1100

$100 10% 3 $121 $11 10% 3 $1210

$110 10% Varianza $ 8,576 Varianza $85,76

En el título A las variaciones en términos absolutos son 10 veces menores que las variaciones del título B y la varianza de ambas también están separadas por 10 veces. Por otro lado, si calculamos los cambios porcentuales con los precios de los dos títulos, éstos son de 10%. Al calcular la varianza de ambos retornos ésta se acerca a cero y es constante para todos los períodos. Por esta razón, se prefiere trabajar con el retorno de los títulos el que tiende a tener cuantitativamente menores variaciones que las variaciones cuantitativas de los precios.

En este caso el retorno de los títulos se ha considerado como la diferencia entre el precio de un período respecto al precio del período inmediatamente anterior, es decir:

Donde: rit = Retorno del título i en período t. y Pi,t = Precio del título i en período t.

1,

,

1,

1,,

ti

ti

ti

titiit P

P

P

PPr

11,

,

ti

tiit P

Pr

1,

1ti

itit P

Pr

Autor: José Rigoberto Parada Daza 45

En la bibliografía financiera también se usa el concepto de rentabilidad a través de logaritmo, como una forma aproximada de cálculo. A partir de rit, podemos plantear que:

Aplicando logaritmo natural se tiene:

Sí: Pi,t 1 + Pt = Pit

Entonces: lnPi,t = ln (Pi,t-1 + Pt)

Aplicando la Fórmula de la Serie de Taylor y tomando sólo los dos primeros términos, ya que el resto se puede despreciar pues tiende a cero, se tiene:

Reordenando queda:

Entonces la diferencia entre los logaritmos del Precio actual t más el precio del período t-1, es una manera aproximada de medir el retorno de los títulos. En el movimiento Browniano se asume que los retornos tienen Distribución Normal por eso es que a esta forma de cálculo, usando logaritmo, se les denomina función Log-normal, o sea los retornos se han calculado usando el logaritmo natural de los precios y los retornos siguen una distribución normal. La diferencia numérica entre el método tradicional de cálculo de retorno y el logaritmo no es tan elevada. En Tabla Nº3.1 se muestra un caso de diferentes precios y su cálculo de rentabilidad:

TABLA Nº3.1 RETORNO POR DIFERENCIAS DE PRECIOS Y POR LOGARITMO

Precio rit LnPt-lnPt-1 Diferencia $100 $110 10% 9,53% 0,47% $120 9,09% 8,70% 0,39% $130 8,33% 8% 0,33% $140 7,69% 7,41% 0,28% $150 7,14% 6,90% 0,24%

En tabla Nº 3.1 se ve que existe una diferencia pequeña la que se va haciendo más reducida a medida que las diferencias en valores absolutos son menores. Así de $100 a $110 la diferencia de cálculos por ambos métodos es de 0,47%

)ln()ln()ln( 1,,1,

tititi

it PPP

P

12

2

1,1,,

)(

!2

1

!1

1lnln

tti

ttiti

P

P

P

PPP

itti

titi rP

PPP

1,1,, lnln

Autor: José Rigoberto Parada Daza 46

mientras que para un cambio de precios de $140 a $150 la diferencia entre ambos sistemas de cálculo es de 0,24%. A medida que tenemos menor diferencia en los precios, entonces menor es la diferencia entre el cálculo de uno u otro método. Así, pues, el retorno nos da una medida de

y la varianza de esos retornos nos

da la volatilidad del retorno.

El Proceso Browniano supone que P/P está determinado por un retorno esperado de

y la segunda parte por la volatilidad del título, pero en un proceso estocástico, o para un tiempo instantáneo, o sea:

Por lo tanto un precio, según alguna distribución de probabilidades de ellos, debería ser:

(P+ P) = P+ tP + P Z(t) t

o sea; = P(1+ t + Z(t) t

De acuerdo con la ecuación anterior los retornos, o cambios en los precios, están representados por una tasa esperada y para un cambio de tiempo determinado t

más un factor estocástico dado por Z(t) t

Para aclarar numéricamente supongamos el siguiente ejemplo: Se tiene una acción cuya desviación estándar anual ( ) es 20% y tiene un rendimiento esperado, , de 10%. Si el precio en un momento inicial es $100, entonces anualmente se espera que éste varíe, o sea, el retorno del título, sería:

P/P = 0,1 t + 0,20 Z(t) t

o bien, P = P(0,1) ( t) + 0,20Z(t) t (P),

Si el precio al cabo de un año es $110. Entonces esta variación se debe a dos componentes:

a) Componente de retorno esperado:

P t = (100)*(0,1)*(1) = $10

b) Componente aleatorio: )(tZP t = 02,0/)1,01,0(20,0100 xx

En este caso z(t) corresponde al valor de una variable normalizada, por tener distribución normal, es decir:

ttZtPP )(/

ttZPPtP )()(

Autor: José Rigoberto Parada Daza 47

Es decir en este caso se dio el precio que se esperaba; si el precio hubiese subido a $130, entonces esta variación se explicaría por las siguientes datos:

Variación Total: $10 + $20

El ejercicio anterior implica que la variación se debió a $10, que se esperaba y a $20 por razones aleatorias.

En el caso del ejemplo anterior se ha considerado que la variación del tiempo es

un año, es decir t =1, sin embargo, para período de tiempo menores, por ejemplo un día, entonces tanto como deben expresarse de forma diaria, o sea:

d = anual/365 = 0,10/365 = 0,0002739 t = 1/365 = 0,0027397

Entonces, la variación de Precios (en $) para un día es:

P = 100 0,0002739 + 0,20z(t) 0027397,0 .

Esta última expresión señala que el aumento del precio de la acción es un valor aleatorio que tiene una distribución normal con media $0,02739 y una desviación

estándar de $1,0468 que se obtiene de $100x0,20x 0027397,0

En el caso del traspaso de varianza anuales a períodos menores, la relación que se establece es la siguiente:

2ANUAL = t 2

t o ANUAL= t t

Donde t = semestres, trimestres, meses, semanas o días. Así, se obtiene: 2ANUAL = 2 2

semestral o ANUAL= 2 semest.

2ANUAL = 4 2

trimestral o ANUAL= 4 trimest

2ANUAL = 12 2

meses o ANUAL= 12 meses

2ANUAL =52 2

semana o ANUAL= 52 semana

2ANUAL = 365 2

diario o ANUAL= 365 diario

En general:

20,010,010,0/

)(PP

tz

10$1*10,0*100) tPa

20$1*2,0

10,030,0*20,0*100)() ttzPb

Autor: José Rigoberto Parada Daza 48

2Tma = ( 2

Tme)Tme

donde: 2Tma = Varianza de Tiempo Mayor

2Tme = Varianza de Tiempo Menor

Tme = Tiempo menor respecto al total del tiempo mayor.

Ejemplo: Se sabe que 2 semestral = 0,15 si queremos calcular la varianza diaria,

entonces esta relación será:

2s = 180 2

d

2d = 2

s /180 =0,15/180=0,000833

En los cálculos presentados de rentabilidades diarias se ha considerado que el año tiene 365 días. Sin embargo, existe la opción de considerar 250 o 260 días, ya que esa, aproximadamente, son las veces que se transan acciones en el año considerando los días feriados. Sin embargo, esto puede llevar a confusiones pues se está despreciando el efecto Fin de semana , ya que si se toma un retorno simple, el retorno de los días lunes no es comparable con el del día viernes, pues la rentabilidad del día lunes corresponde a una rentabilidad de dos días, entonces si se trabaja con 250 días habría que corregir el promedio del día lunes de las series históricas.

La dificultad que se produce, al calcular promedios históricos con 365 días o 250 días, se debe a que si se calcula la rentabilidad del día lunes tomando el precio de cierre del lunes respecto al día viernes de la semana anterior, entonces la rentabilidad calculada y que aparece el día lunes corresponde en realidad al retorno de tres días. Si no se considera este detalle, entonces varía el promedio diario y la desviación estándar. El procedimiento más sencillo para mejorar esta información es considerar la rentabilidad del día lunes y tomar un período total de 365 días, ya que así se estaría estimando que la rentabilidad de acciones considera todos los días del año, independientemente de que sea hábil o no, ya que el dinero sigue invertido por sábados y domingos.

Al tomar 250 días y la rentabilidad del día lunes, se está considerando que el promedio de ese día está triplicado. Con los siguientes datos se explica esta situación:

Sea RL = Rentabilidad del día lunes (obtenida de la diferencia de precios entre los precios de cierre de lunes respecto al viernes de la semana precedente).

RM = Rentabilidad promedio de los días martes a viernes. Para fines de análisis supongamos que RL y RM son constantes, entonces se tiene:

Autor: José Rigoberto Parada Daza 49

Rentabilidad Promedio = MLML RR

RR792,0208,0

250

19852

En el cálculo anterior, en realidad se está considerando que durante 52 lunes se obtuvo una rentabilidad de RL, pero ésta es un resultado de tres días, por lo que, asumiendo un promedio simple, la rentabilidad de lunes es RL/3 = RL , es decir el promedio anual sería: 52(RL/3) + 198 RM /250. De no ser así, se considera como si en el numerador se tomó implícitamente sábados y domingos y en el denominador no se agregaron esos 104 días correspondientes a aproximadamente a sábados y domingo.

Otro aspecto que llama la atención es que al considerar un promedio simple de retornos se está obviando el proceso de reinversión del dinero. Puede ser válido considerar también un promedio correspondiente a una media geométrica del siguiente tipo:

Sea: rit= rentabilidad diaria de la acción i el día t. rid = Rentabilidad diaria promedio de la acción i

Entonces:

La expresión anterior es la rentabilidad diaria promedio de un título i pero que considera reinversión del dinero.

3.2.4.-PROCESOS GEOMÉTRICOS BROWNIANO Y DISTRIBUCIÓN NORMAL

En el proceso Browniano se asume que los retornos tienen una Distribución Normal, esto implica que cada retorno tiene asociado una distribución de probabilidades, por lo tanto se puede calcular la probabilidad de que se de un retorno, dado el valor de la tendencia

y el valor de su volatilidad dado por la varianza. Se asume, por definición estadística, que tanto varianza ( ) como media ( ) se mantienen constantes, situación que puede ser válida en cortos períodos de tiempo, pero no válido para largos períodos.

El movimiento Browniano ésta está dado por la función z(t) y que se define de la siguiente forma:

365365

1

)1()1(t

idit rr

11365

365

1titid rr

Autor: José Rigoberto Parada Daza 50

Con la función z(t) se puede calcular la probabilidad de superar la rentabilidad esperada de r, o la parte complementaria que equivale a obtener la probabilidad que la rentabilidad sea inferior a r. Siguiendo con el ejemplo anterior de

= 0,20 anual y =10% podemos calcular la probabilidad que la rentabilidad supere en 13% al nivel esperado de , es decir r = 0,10x1,13=11,3%.

Por lo tanto;

Entonces, la probabilidad de superar una rentabilidad de 11,3% sería el área marcada en la figura 3.1, o sea aproximadamente 47,21%, dato que se ha obtenido de una Tabla de Distribución Normal.

FIGURA 3.1

Con este procedimiento se puede calcular la probabilidad que el retorno caiga por debajo de un determinado valor negativo, por ejemplo - % o bien que suba sobre ese mismo valor pero positivo, o sea + %.

Supongamos que los retornos de un título tienen los siguientes datos: = 10% = 20%

Con estos datos podemos calcular qué probabilidad existe que el retorno caiga a 5% o suba a 15% (es decir +5%). Determinando las variables estandarizadas

para el primer y segundo caso se tiene:

t1 = (-0,05-0,10)/0,20=-0,75 y

rtz )(

065,020,0

10,0113,0)( tz

Autor: José Rigoberto Parada Daza 51

t2 = (0,15-0,10)/0,20 = 0,25

Según los datos obtenidos de una tabla de Distribución Normal, estas probabilidades serán:

P (r<-5%) = P(t < 0, 75) = 0,2266 y P(r>15%)= P (t > 0,25) = 0,4013 (Ver figura 3.2). O sea:

Figura 3.2

La probabilidad que esté entre 5% y 15% será la siguiente: P(-5%<r < 15%) = 0,2734+0,0987 = 0,3721, o sea un 37,21%.

3.3. VOLATILIDAD Y PROBABILIDAD DE RETORNOS CON MOVIMIENTOS BROWNIANOS

Tomando la Distribución Normal como base del proceso Browniano se puede analizar la incidencia de la volatilidad en los retornos y de la probabilidad de obtener dichos retornos. Para explicar ésto tomemos dos títulos con los siguientes datos:

Título A

Título B

A = 10%

B = 10%

A = 12%

B = 20%

Supongamos que queremos calcular la probabilidad de que ambos caigan a ( - )%, o suban (

+ )% entonces la probabilidad que el retorno se encuentre entre ambos tramos para diferentes se da en la siguiente tabla Nº 3.2.

Autor: José Rigoberto Parada Daza 52

TABLA Nº 3.2

TITULO A TITULO B

P( - <rA< + ) P( - < rB < + )

Probabilidad

Probabilidad

5% 0,3231 5% 0,1974

8% 0,4950 8% 0,3108

10% 0,5953 10% 0,3829

15% 0,7887 15% 0,5467

20% 0,9044 20% 0,6827

En Tabla Nº 3.2 se observa que el título menos volátil en este caso corresponde al título A, ya que tiene una menor desviación estándar. La probabilidad de obtener rentabilidades en un mismo rango es mayor para el que tiene la más baja volatilidad, que en el caso A es de 12% respecto al B que es de 20% y para ambos casos con un retorno esperado de 10%. Así, por ejemplo, se espera que el retorno baje en 5% o suba a +5%, o sea entre 5% y 15% tanto para A como para B, la probabilidad de obtener una rentabilidad entre ambos retornos es de 0,3256 para A y de 0,1974 para B. En el caso de que en ambos el retorno baje en

20% del actual o suba en 20% del actual, es decir una rentabilidad entre los rangos 10% y 30% ( -

r + , con =20% y con =10%), entonces la probabilidad de que el retorno se encuentre entre ambos retornos es de 0,905 para el título A y de 0,6826 para el título B.

Lo anterior indica que el título más volátil, es decir más riesgoso, tiene menos probabilidad de alcanzar rentabilidades entre rangos predeterminados. El caso extremo es de aquel título libre de riesgo, es decir =0, en que la probabilidad de

Autor: José Rigoberto Parada Daza 53

obtener rentabilidades entre cualquier rango es igual a 1. En efecto, se tiene lo siguiente:

Z(t) = (( + )- )/

P(- <r

< ) =1 por cálculo de la probabilidad según

una Distribución Normal.

Los cálculos de la Tabla Nº 3.2 se han obtenido de la siguiente forma:

TITULO A

= 10% = 12

p(- +

r

+ )

a) = 5%

5 10 5 5 10 /12 0,41666

5 10 5 15 10 /12 0, 41666

Es decir: P( -0,41666 < r < 0,41666) = 0,3231

Autor: José Rigoberto Parada Daza 54

b) = 8%

8 10 2% 2 10 /12 0,6666

10 8 18% (18 10) /12 0,6666

Es decir: P(-0,666< r < 0,666)=0,4950

b) =10%

10 10 0 0 10 /12 0,8333

10 10 20% 20 10 /12 0,8333a

Es decir: P(-0,8333<r < 0,8333)=0,5953

Autor: José Rigoberto Parada Daza 55

c) =15%

15 10 5% 5 10 /12 1, 25

15 10 25% 25 10 /12 1, 25a

O sea P(-1,25< r < 1,25)=0,7887

d) =20%

20 10 10% 10 10 /12 1,666

20 10 30% 30 10 /12 1,666a

P(-1,666< r < 1,666)=0,9044

Autor: José Rigoberto Parada Daza 56

TITULO B

B = 10% b = 20%

a) =5%

5 10 5% 5 10 / 20 0, 25

5 10 15% 15 10 / 20 0,25a

P(-0,25 < r < 0,25)=0,0987 x 2 = 0,1974 b) = 8%

8 10 2% 2 10 / 20 0, 4

8 10 18% 18 10 / 20 0,4a

P(-0,4<r < 0,4) = 0,3108

Autor: José Rigoberto Parada Daza 57

c) = 10%

10 10 0% 0 10 / 20 0,5

10 10 20% 20 10 / 20 0,5a

P(-0,5 < r < 0,5)=0,3829

d) =15%

15 10 5% 5 10 / 20 0,75

15 10 25% 25 10 / 20 0,75a

P(-0,75 < r < 0,75) = 0,5467

Autor: José Rigoberto Parada Daza 58

e) =20%

20 10 10% 10 10 / 20 1,00

20 10 30% 30 10 / 20 1,00a

P(-1 < r < 1) = 0,6827

Relación Probabilidad y Riesgo.

Autor: José Rigoberto Parada Daza 59

Autor: José Rigoberto Parada Daza 60

3.4. ¿QUÉ ES UN PROCESO ESTOCÁSTICO?

El concepto de proceso estocástico proviene de una definición estadística bien precisa y es lo que se desarrolla en este punto, siguiendo a Suriñach, López y Sausó (1995).