METODOS DE PRONOSTICOS - plinio11.files.wordpress.com · Web viewANALISIS DE SERIES DE TIEMPO....

30

ANALISIS DE SERIES DE TIEMPO Introduccion a las Series de Tiempo El Modelo Arma (P,Q) El Modelo Arima(P,D,Q). Box-Jenkins para Series No-Estaciónales El Modelo SArima. Box-Jenkins para Series Estaciónales 175 175

Transcript of METODOS DE PRONOSTICOS - plinio11.files.wordpress.com · Web viewANALISIS DE SERIES DE TIEMPO....

ANALISIS DE SERIES DE TIEMPO Introduccion a las Series de Tiempo El Modelo Arma (P,Q) El Modelo Arima(P,D,Q). Box-Jenkins para Series No-

Estaciónales El Modelo SArima. Box-Jenkins para Series

Estaciónales

175

175

ANALISIS DE SERIES TEMPORALESMETODOLOGÍA DE BOX – JENKINS MODELOS ARIMA El análisis de series de tiempo trata del estudio del comportamiento de una serie de tiempo utilizando como fuente de información los valores pasados de la propia serie. La metodología que se sigue para hacer este análisis es la aportada por los investigadores Box y Jenkins, por lo que se conoce este tipo de análisis de series temporales como análisis de Box Jenkins. También se puede encontrar con la denominación de modelos ARIMA.

Definiciones:Proceso Estocástico: llamamos proceso estocástico a una sucesión de variables aleatorias {Yt} donde t = -.....-1, 0, 1, 2,

Ruido Blanco: Es una sucesión de variables aleatorias con esperanza cero, igual varianza e independientes en el tiempo {et}

Paseo Aleatorio: llamamos paseo aleatorio a un proceso estocástico {Yt} cuyas primeras diferencias forman un proceso ruido blanco. Yt-Yt-1 =et D Yt = et

Un proceso estocástico es estacionario en sentido estricto si para toda m-tupla (t1,...tm) y todo entero k, el vector de variables Yt1,...,Ytm) tiene la misma distribución de probabilidad conjunta que el vector (Yt1+k,...,Ytm+k).

La estacionariedad en sentido débil ó de segundo orden se produce cuando los momentos de primer y de segundo orden del proceso estocástico son invariantes en el tiempo.

La función de autocorrelación:Se define la Autocovarianza para el retardo k:

k=E(YtYtt-k) k=-.....-2,-1,0,1,2,3.......... cuando k=0 à 0=E(Yt2)=2

y

La Función de Autocorrelacion (FAC) es una función compuesta por los llamados coeficientes de autocorrelación, que se calculan como:

tanto los coeficientes de la función de autocovarianza como los coeficientes de la función de autocorrelación son simétricos con respecto a k y supondremos, por ahora, que son

176

176

independientes del subíndice t, es decir, que estos coeficientes son constantes a lo largo del tiempo y dependen solo de la longitud del retardo k.Para procesos reales se cumple además:

k=-k ; k=-k; 0=1; [k] 1

Ergocidad: las series temporales que se manejan en econometría están constituidas por observaciones históricas, es decir, no proceden de la experimentación y por tanto, son irrepetibles.

Una serie temporal puede contemplarse como una sola prueba de un experimento aleatorio multivariante y constituye lo que se denomina una realización del proceso. Los procesos que cumplen tales condiciones se denominan ergódicos.

Para hacer inferencias estadísticas en problemas donde interviene una solo variable aleatoria es necesario recurrir a la repetición de experimentos. Cuando un proceso estocástico cumple ciertas condiciones, es posible estimar consistentemente sus características a partir de una realización del mismo. Los procesos que cumplen tales condiciones se denominan ergódicos.Un proceso estocástico estacionario es ergódico en la media, , si es posible estimar consistentemente este parámetro haciendo uso de la media muestral temporal:

Función de autocorrelación muestral: en las aplicaciones prácticas, en las que se dispone de ciertas observaciones, Yt t=1,...,T relativas a un proceso estocástico, la media del proceso se puede estimar mediante:

.

Análogamente, la función de autocorrelación muestral se podrá calcular como:

La representación gráfica de , denominada correlograma muestral, constituye un importante instrumento de análisis de series temporales.

177

177

Modelos Box-JenkinsPara Series EstacionariasEl método Box-Jenkins define cuatro modelos para representar las series estacionarias:

1. AR(p ) Autorregresivo de orden p2. MA(q) Promedio Móvil de orden q.3. ARMA(p,q) Autorregresivo de orden p y Promedio Móvil de orden q.4. ARIMA(p,d,q) Autorregresivo y Promedio Móvil diferencia d de Xt

AUTORREGRESIVO DE ORDEN P. AR(p)Generalmente las observaciones de una serie de tiempo real son fuertemente dependientes en el sentido que una observacion (Xt) digamos la del periodo t puede expresarse como una combinacion lineal de las observaciones en los otros periodos anteriores.

Se puede expresar el valor de la observación en el periodo t como una regresión de los valores de las observaciones en los periodos anteriores, es decir como una “autoregresion”

Xt = 1Xt-1 + 2Xt-2 + 3Xt-3 .... + pXt-p = iXt-i

PROMEDIO MOVIL DE ORDEN q. MA(q)Cada observacion de la serie puede ser afectada por los errores del pasado, esta relacion permite expresar el valor de una observación (Xt) como una combinación lineal de los residuales en los periodos anteriores.

ARMA(p,q) Xt = 1et-1 + 1et-2 + 1et- 3 .... + 1et--q = 1et-i

Xt = 1Xt-1 + 2Xt-2 + 3Xt-3 ....+ pXt-p + 1et-1 + 1et-2 + 1et- 3 .. + 1et--q

ARIMA(p,d,q)Xt = 1Zt-1 + 2Zt-2 + 3Zt-3 ....+ pZt-p + 1et-1 + 1et-2 + 1et- 3 .. + 1et--q

Donde Zt es la diferencia de orden d de Xt

Identificación del ModeloLa identificación del modelo comienza por determinar si la serie original es estacionaria.Si la serie no es estacionaria se determina el orden de diferenciación d para el cual la serie se hace estacionaria, así determinamos un primer parámetro (d) del modelo ARIMA.

178

178

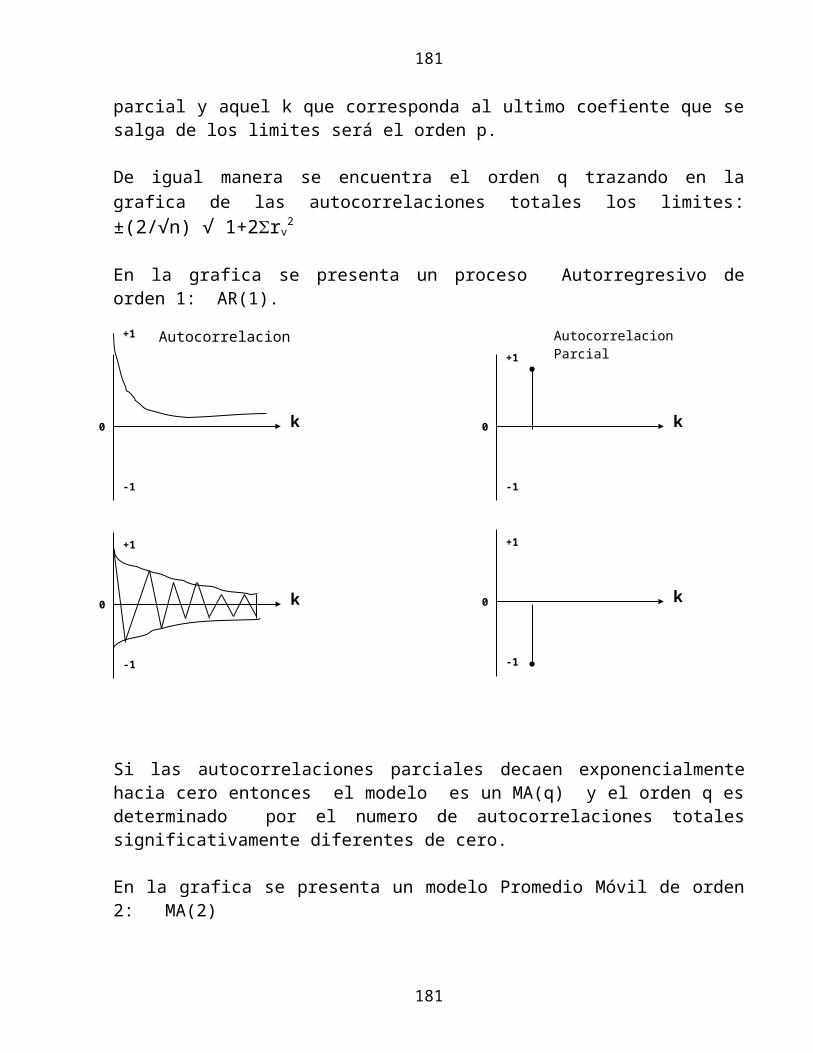

Para identificar uno o varios modelos apropiados a la serie de tiempo procedemos a examinar el comportamiento de los coeficientes de autocorrelacion total y de autocorrelacion parcial. Se sigue el siguiente procedimiento: cuando las autocorrelaciones totales decaen exponencialmente hacia cero, se trata de un modelo AR de orden q.El orden p es determinado por el numero de autocorrelaciones parciales que son significativamente diferentes de cero.El orden p del modelo se puede obtener trazando los limites: ±2/√n , en la grafica de los coeficientes de autocorrelacion parcial y aquel k que corresponda al ultimo coefiente que se salga de los limites será el orden p. De igual manera se encuentra el orden q trazando en la grafica de las autocorrelaciones totales los limites: ±(2/√n) √ 1+2rv

2

En la grafica se presenta un proceso Autorregresivo de orden 1: AR(1).

Si las autocorrelaciones parciales decaen exponencialmente hacia cero entonces el modelo es un MA(q) y el orden q es determinado por el numero de autocorrelaciones totales significativamente diferentes de cero.

En la grafica se presenta un modelo Promedio Móvil de orden 2: MA(2)

179

179

k0

+1

-1

Autocorrelación

0

+1

-1

Autocorrelacion

0

+1

-1

k

Autocorrelacion Parcial

0

+1

-1

k

0

+1

-1

k 0

+1

-1

k

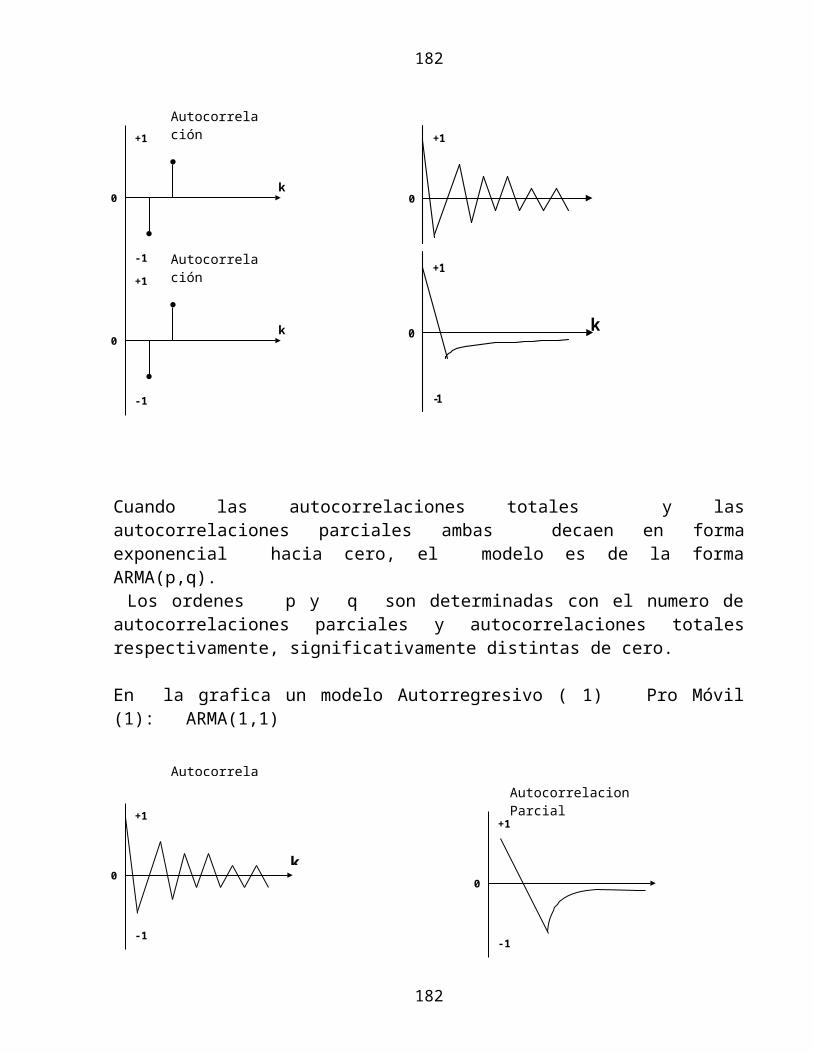

Cuando las autocorrelaciones totales y las autocorrelaciones parciales ambas decaen en forma exponencial hacia cero, el modelo es de la forma ARMA(p,q). Los ordenes p y q son determinadas con el numero de autocorrelaciones parciales y autocorrelaciones totales respectivamente, significativamente distintas de cero.

En la grafica un modelo Autorregresivo ( 1) Pro Móvil (1): ARMA(1,1)

Estimación de los parámetros del Modelo ArimaUna vez identificado el modelo tentativo se deben estimar sus parámetros, esta estimación se realiza por medio de la aplicación de técnicas para minimizar una función nolineal de varias variables (MSE), donde los valores de los parámetros estimados son aquellos que hacen mínima a la media del error al cuadrado.

Diagnostico del Modelo Arima TentativoPara realizar el diagnostico del modelo tentativo, se deben realizar las siguientes pruebas estadísticas:

1. Una prueba de significación de los parámetros del modelo

180

180

k0

+1

-1

Autocorrelación

0

+1

-1

k

0

+1

-1

k

AutocorrelaciónAutocorrelacion Parcial

0

+1

-1

2. Un análisis de las autocorrelaciones totales y parciales de los residuales.3. Una prueba de bondad de ajuste ji cuadrada (Box-Pierce) de las autocorrelaciones.4. Un análisis grafico de los residuales

Si alguna de estas pruebas indica un modelo inadecuado, se identifica un nuevo modelo, se estiman sus parámetros y se diagnostica, estos pasos se repiten hasta conseguir un modelo tentativo que no repruebe ninguna de las pruebas estadísticas.

Prueba Box-PierceLa prueba Box-Pierce es una prueba de bondad de ajuste de las autocorrelaciones de los residuales.

Si las autocorrelaciones de los residuales están distribuidos según una distribución normal, entonces los cuadrados de estas autocorrelaciones debe seguir una distribución ji cuadrado con k-p-q grados de libertad.La prueba de Box-Pierce se presenta como:

Ho rk es N(0,1)Ha rk no es N(0,1).

El estadístico de la prueba es:

N = Numero de observaciones de la serie d = El grado de diferenciación de la serie rk = La autocorrelacion del residual k. k = El numero de periodos que se verifican. m = Numero de retrasos verificados.La hipótesis Ho se acepta si: Q >

k-p-q g.l

Si se acepta Ho el modelo es adecuado.

Series de Tiempo. Modelo Autorregresivo AR (P) El Modelo

El valor de la observación que se obtiene en la etapa i-ésima depende linealmente de las últimas p observaciones, más un error aleatorio representado por ei.

181

181

Otras hipótesis adicionales del modelo son:El proceso es estacionario hasta el segundo orden (significa esto que la esperanza estocástica de las observaciones es constante y que la covarianza entre observaciones depende únicamente de su separación en el tiempo).Los residuales ei son normales de media cero y varianza desconocida; estos residuales son independientes entre sí y de las variables yi del proceso.Ajuste del modeloTal como ha quedado especificado, el modelo AR(p) tiene p+2 parámetros a estimar a partir de los datos observados:Los p+1 coeficientes autorregresivos

La varianza de los residuales . El método de estimación se hace con mínimos cuadrados, que consiste en calcular los parámetros autorregresivos de forma tal que minimicen el error cuadrático:

Así, vector de los parámetros es:

Estimación de la varianzaEl estimador mínimo de la varianza , o varianza residual, se calcula mediante

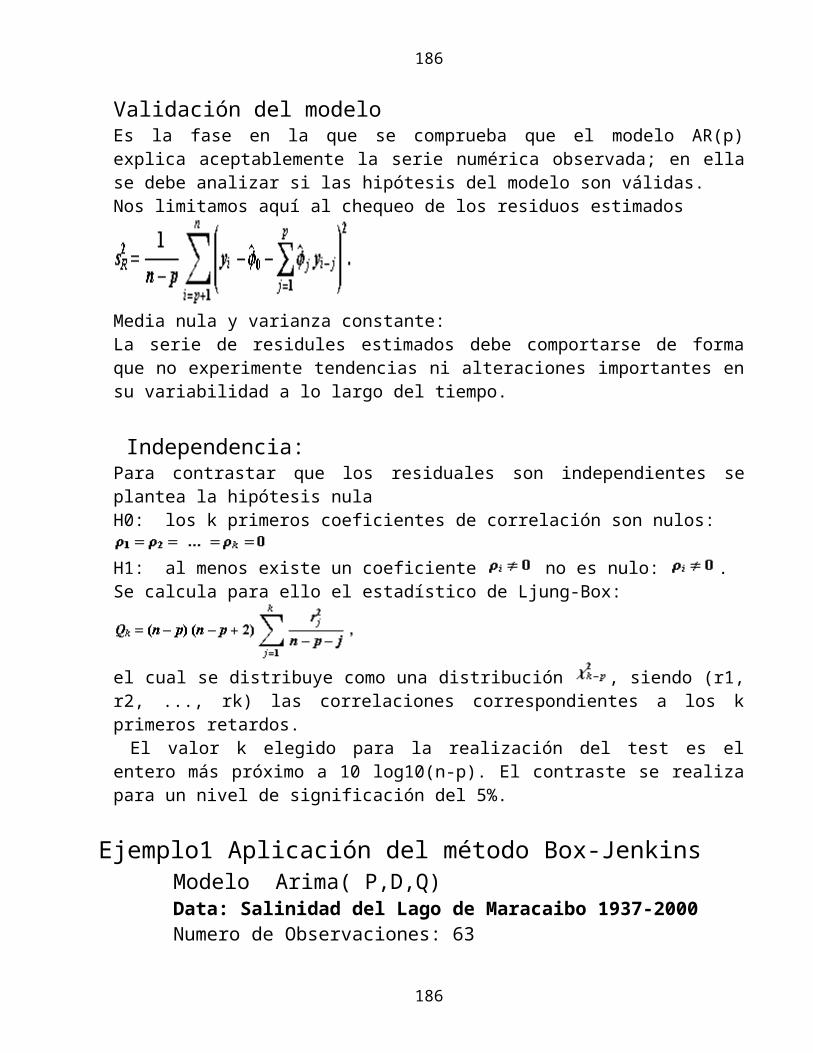

Validación del modeloEs la fase en la que se comprueba que el modelo AR(p) explica aceptablemente la serie numérica observada; en ella se debe analizar si las hipótesis del modelo son válidas.

182

182

Nos limitamos aquí al chequeo de los residuos estimados

Media nula y varianza constante:La serie de residules estimados debe comportarse de forma que no experimente tendencias ni alteraciones importantes en su variabilidad a lo largo del tiempo.

Independencia:Para contrastar que los residuales son independientes se plantea la hipótesis nulaH0: los k primeros coeficientes de correlación son nulos:

H1: al menos existe un coeficiente no es nulo: . Se calcula para ello el estadístico de Ljung-Box:

el cual se distribuye como una distribución , siendo (r1, r2, ..., rk) las correlaciones correspondientes a los k primeros retardos. El valor k elegido para la realización del test es el entero más próximo a 10 log10(n-p). El contraste se realiza para un nivel de significación del 5%.

Ejemplo1 Aplicación del método Box-JenkinsModelo Arima( P,D,Q)Data: Salinidad del Lago de Maracaibo 1937-2000Numero de Observaciones: 63Orden de Diferenciación = 1MODELOS TENTATIVOS(A) ARIMA(4,1,4) (B) ARIMA(4,0,5) (C) ARIMA(4,0,2) (D) ARIMA(5,0,1) (E) ARIMA(4,1,5) Modelo MSE MAE MAPE ME MPE (A) 0,174512 0,26600 10,4113 0,02416 -1,30615 (B) 0,199099 0,31146 12,0253 0,021887 -1,69852 (C) 0,197151 0,298189 11,4061 0,018197 -1,67026 (D) 0,197746 0,300868 11,457 0,0249967 -1,35834 (E) 0,177953 0,267748 10,3668 0,0287864 -1,0035

183

183

Modelo RMSE RUNS RUNM AUTO VAR (A) 0,417746 * ** OK OK OK (B) 0,446205 *** * OK OK OK (C) 0,444017 * OK OK OK OK (D) 0,444687 *** ** OK OK OK (E) 0,421845 ** OK OK OK OK

LecturaRMSE =Raíz del Error Medio CuadradoRUNS = Test para las corridas excesivas arriba y debajo de la serie.RUNM = Test para las corridas arriba y debajo de la mediana.AUTO = Test de Box-Pierce para las autocorrelaciones.MEAN = Test la primera y de la segunda mitad de la serie.VAR = Test de la varianza de la primera y la segunda mitad de la serie.OK = no significante (p >= 0.10)* = marginalmente significante (0.05 < p <= 0.10)** = significante (0.01 < p <= 0.05)*** = altamente significante (p <= 0.01)

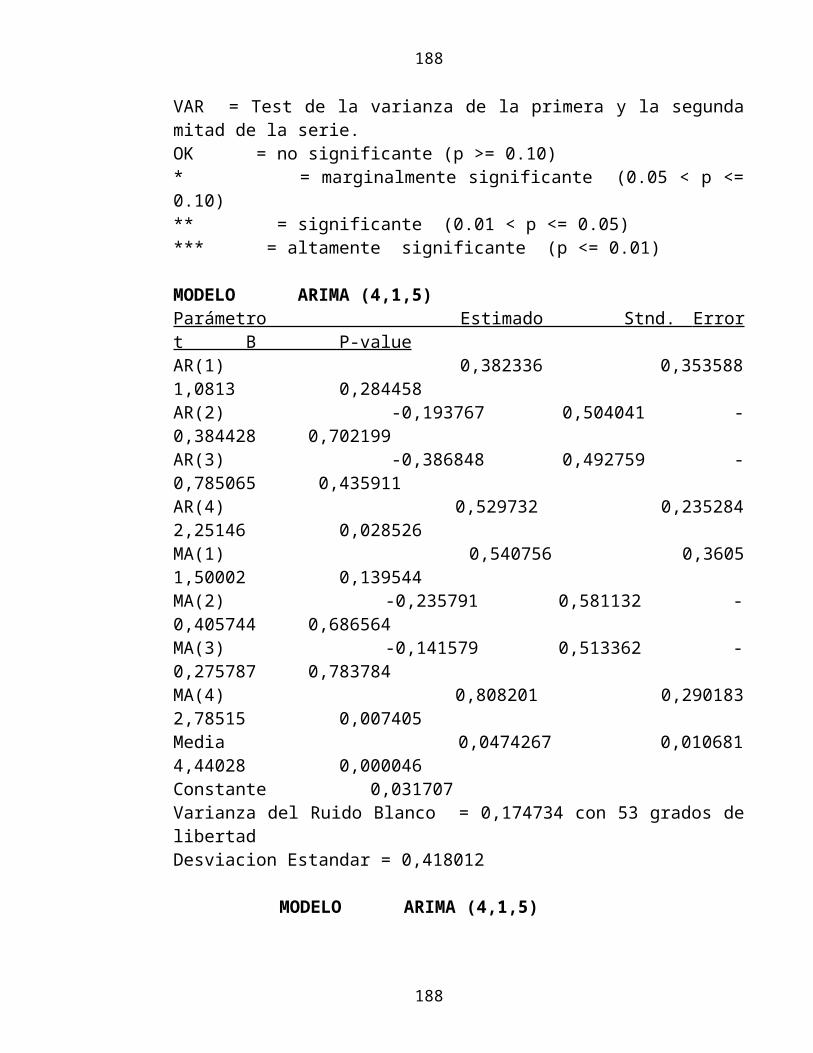

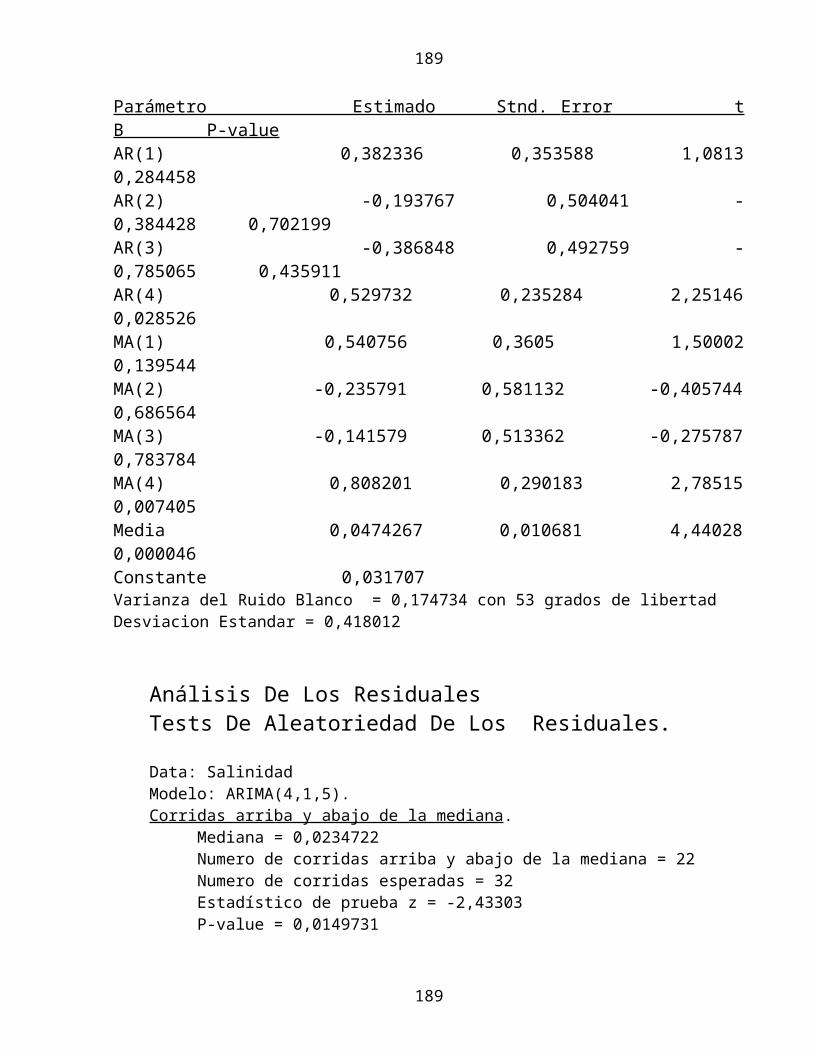

MODELO ARIMA (4,1,5)Parámetro Estimado Stnd. Error t B P- valueAR(1) 0,382336 0,353588 1,0813 0,284458AR(2) -0,193767 0,504041 -0,384428 0,702199AR(3) -0,386848 0,492759 -0,785065 0,435911AR(4) 0,529732 0,235284 2,25146 0,028526MA(1) 0,540756 0,3605 1,50002 0,139544MA(2) -0,235791 0,581132 -0,405744 0,686564MA(3) -0,141579 0,513362 -0,275787 0,783784MA(4) 0,808201 0,290183 2,78515 0,007405Media 0,0474267 0,010681 4,44028 0,000046

184

184

Constante 0,031707 Varianza del Ruido Blanco = 0,174734 con 53 grados de libertadDesviacion Estandar = 0,418012

MODELO ARIMA (4,1,5)Parámetro Estimado Stnd. Error t B P-value AR(1) 0,382336 0,353588 1,0813 0,284458AR(2) -0,193767 0,504041 -0,384428 0,702199AR(3) -0,386848 0,492759 -0,785065 0,435911AR(4) 0,529732 0,235284 2,25146 0,028526MA(1) 0,540756 0,3605 1,50002 0,139544MA(2) -0,235791 0,581132 -0,405744 0,686564MA(3) -0,141579 0,513362 -0,275787 0,783784MA(4) 0,808201 0,290183 2,78515 0,007405Media 0,0474267 0,010681 4,44028 0,000046Constante 0,031707 Varianza del Ruido Blanco = 0,174734 con 53 grados de libertadDesviacion Estandar = 0,418012

Análisis De Los ResidualesTests De Aleatoriedad De Los Residuales.

Data: SalinidadModelo: ARIMA(4,1,5).Corridas arriba y abajo de la mediana. Mediana = 0,0234722 Numero de corridas arriba y abajo de la mediana = 22 Numero de corridas esperadas = 32 Estadístico de prueba z = -2,43303 P-value = 0,0149731Como el p-value es menor de 0,05 se puede rechazar la hipótesis de que los residuales siguen una secuencia aleatoria con un nivel de confianza de 95%.

Corridas arriba y abajoNumero de corridas arriba y abajo = 35Numero de corridas esperadas = 41Estadístico de prueba z = -1,6814P-value = 0,0926851Como el p-value es menor de 0,1 se puede rechazar la hipótesis de que los residuales siguen una secuencia aleatoria con un nivel de confianza de 90%.

Test de Box-Pierce Test basado en las primeras 20 autocorrelaciones

185

185

Estadístico de la prueba = 11,5696 P-value = 0,480832Como el p-value es mayor de 0,1 no se puede rechazar la hipótesis de que los residuales siguen una secuencia aleatoria con un nivel de confianza de 90% o mayor.Estos tests se usan para determinar si la serie los residuales siguen una secuencia aleatoria, la secuencia aleatoria es referida como el “ruido blanco” y en él, la serie proporciona la misma contribución de valores a las distintas frecuencias.

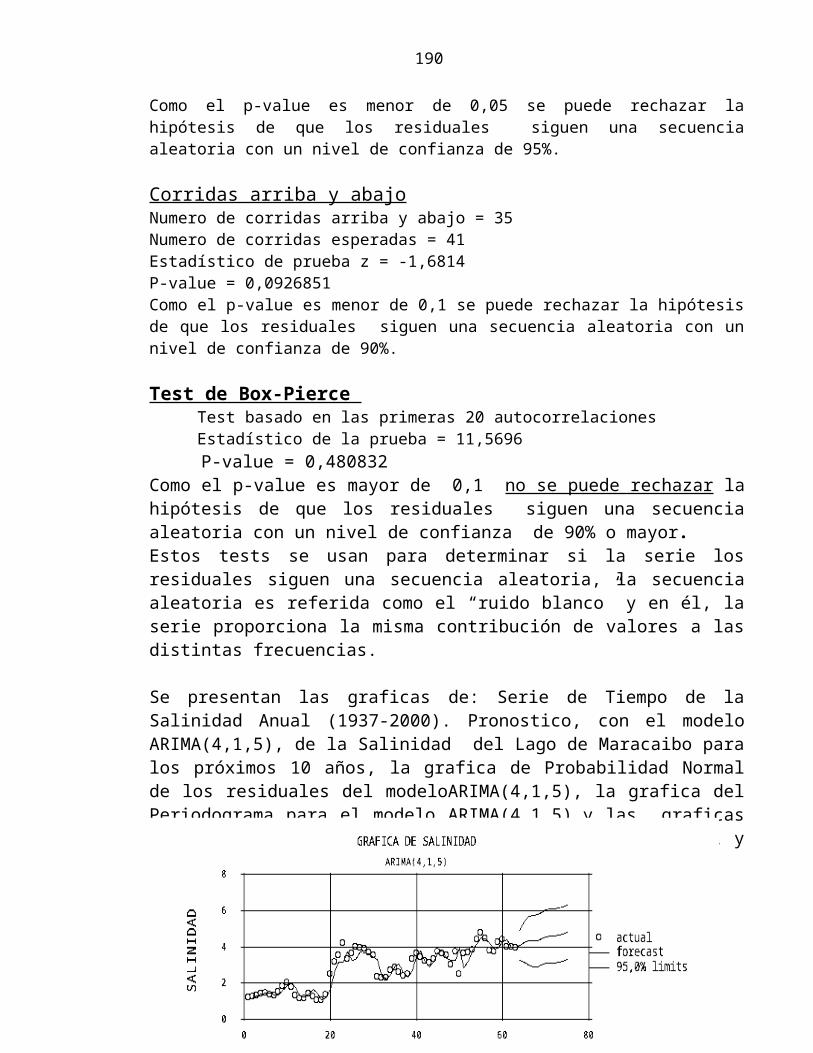

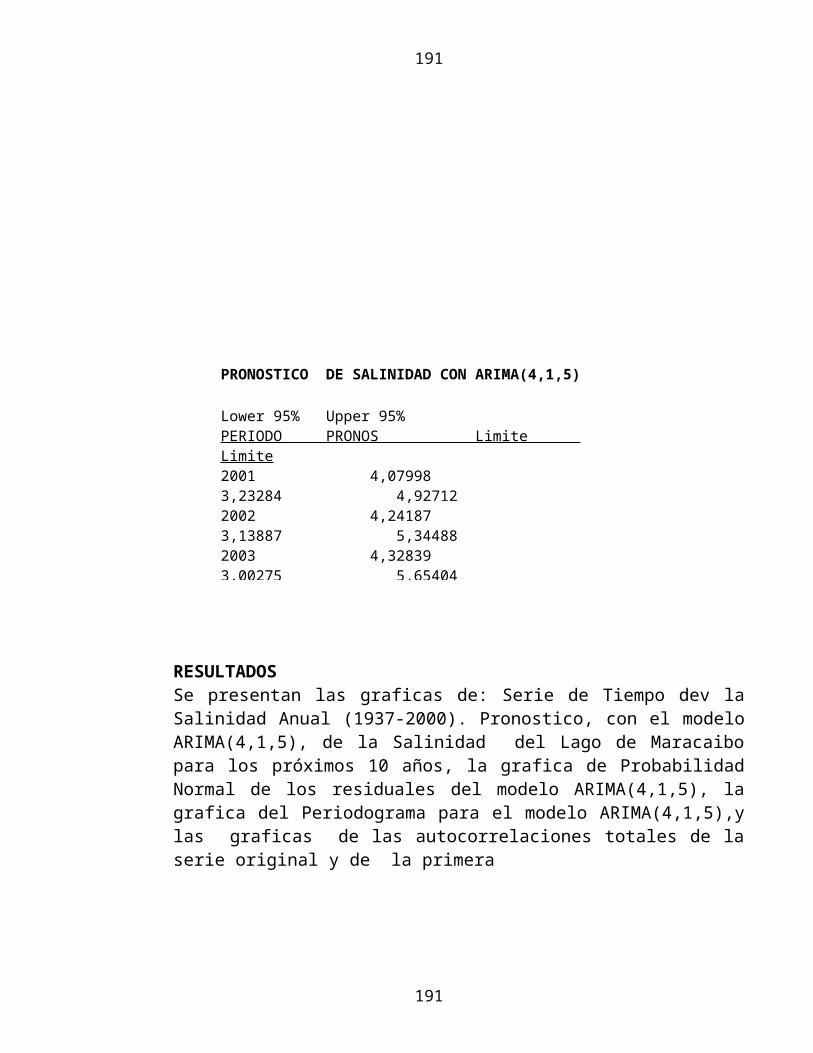

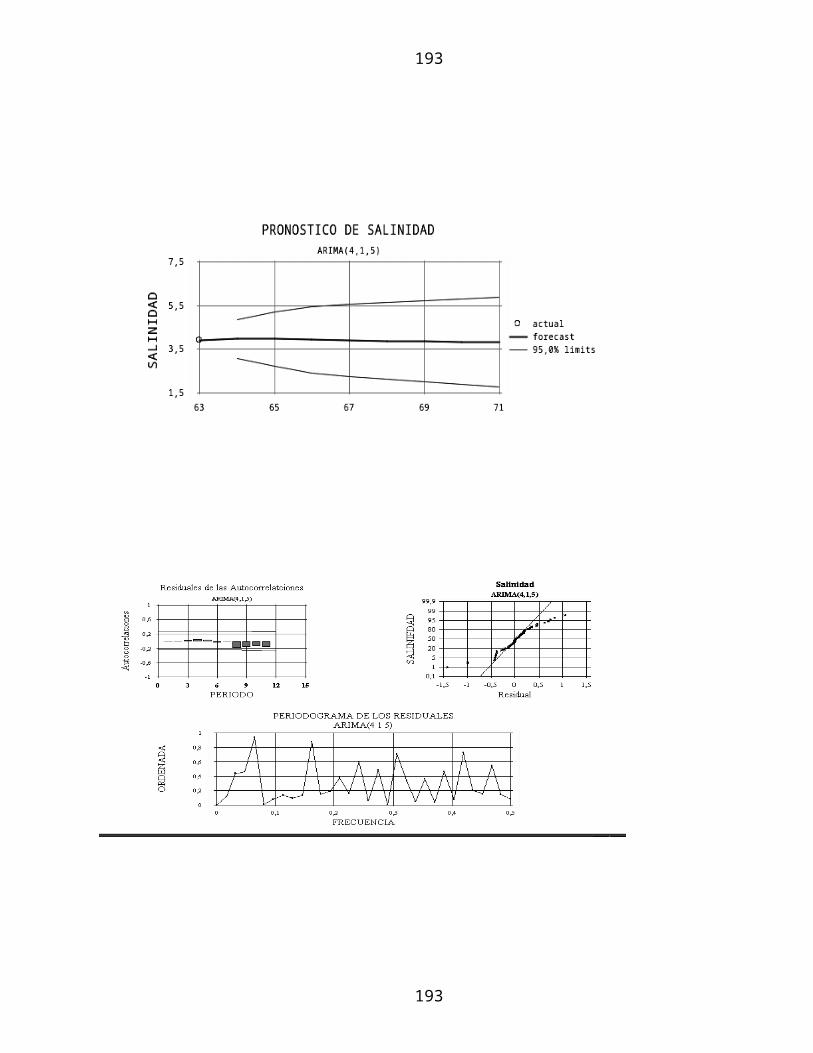

Se presentan las graficas de: Serie de Tiempo de la Salinidad Anual (1937-2000). Pronostico, con el modelo ARIMA(4,1,5), de la Salinidad del Lago de Maracaibo para los próximos 10 años, la grafica de Probabilidad Normal de los residuales del modeloARIMA(4,1,5), la grafica del Periodograma para el modelo ARIMA(4,1,5),y las graficas de las autocorrelaciones totales de la serie original y de la primera diferencia

186

186

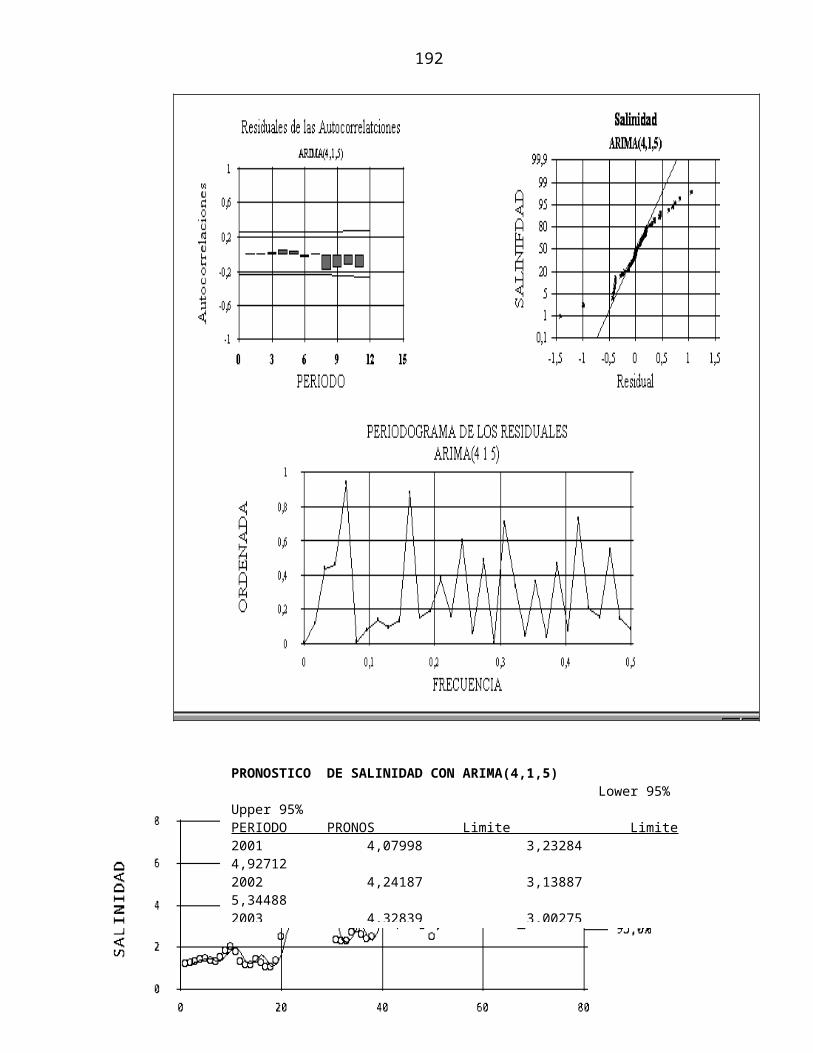

PRONOSTICO DE SALINIDAD CON ARIMA(4,1,5) Lower 95% Upper 95% PERIODO PRONOS Limite Limite2001 4,07998 3,23284 4,92712 2002 4,24187 3,13887 5,34488 2003 4,32839 3,00275 5,65404 2004 4,32341 2,90118 5,74564 2005 4,34734 2,89973 5,79495 2006 4,44655 2,99237 5,90073 2007 4,5545 3,08719 6,0218 2008 4,59599 3,10868 6,08331 2009 4,5969 3,10077 6,09303 2010 4,63318 3,13654 6,12982

RESULTADOSSe presentan las graficas de: Serie de Tiempo dev la Salinidad Anual (1937-2000). Pronostico, con el modelo ARIMA(4,1,5), de la Salinidad del Lago de Maracaibo para los próximos 10 años, la grafica de Probabilidad Normal de los residuales del modelo ARIMA(4,1,5), la grafica del Periodograma para el modelo ARIMA(4,1,5),y las graficas de las autocorrelaciones totales de la serie original y de la primera

187

187

188

188

PRONOSTICO DE SALINIDAD CON ARIMA(4,1,5) Lower 95% Upper 95% PERIODO PRONOS Limite Limite2001 4,07998 3,23284 4,92712 2002 4,24187 3,13887 5,34488 2003 4,32839 3,00275 5,65404 2004 4,32341 2,90118 5,74564 2005 4,34734 2,89973 5,79495 2006 4,44655 2,99237 5,90073 2007 4,5545 3,08719 6,0218 2008 4,59599 3,10868 6,08331

La metodología Box-Jenkins para series estacionales. Procedimiento General Metodología Box-Jenkinspara Series No-Estacionales y Series Estacionales

Se decide si la serie estacional original es estacionaria. Si la serie original no es estacionaria se determina el nivel adecuado para el cual la serie

diferenciada se hace estacionaria. Si la serie original o diferenciada es estacionaria las autocorrelaciones deben permanecer

significativamente iguales a cero.

La totalidad de las autocorrelaciones deben estar ubicadas en torno a cero y estadísticamente las autocorrclaciones de la serie diferenciadas deben aprobar el test de normalidad:

Ho : rk = 0 Ha: rk # 0. Se examinan las graficas de las autocorrelaciones totales y de las

autocorrelaciones parciales y se determinan el orden p y el orden q del modelo ARMA que identifico a la serie.

Se determinaron los valores de los parámetrosp y q del modelo ARMA Se hace el diagnostico del modelo seleccionado. Si el modelo para representar la serie no-estacional es adecuado, las autocorrelaciones del

residual (errores) deben seguir una distribución normal con media uno y varianza cero (ruido blanco) y los residuales deben aprobar la prueba de Box-Pierce.

Si las autocorrelaciones de los residuales no son ruido blanco, se procede a estudiar otro de los modelos seleccionados, hasta obtener un modelo que provea residuales con ruido blanco y aprueben test Box-Pierce.

Para Series Estacionales. Cuando la serie original es estacional, se toman las apropiadas diferencias cortas y largas para que lo serie diferenciada sea estacionaria.

Sin tomar en cuenta las autocorrelaciones totales y parciales correspondientes a los periodos para los cuales la serie es estacional, se determina el modelo ARMA que identifico la serie.

Mediante las autocorrelociones estaciónales se determina si el componente estacional de la serie esta en la parte AR o en la parte MA. del modelo.

Se estiman los valores de los parámetros del modelo estacional.

189

189

Si las autocorrelaciones del residual es ruido blanco y los residuales aprueban el test de Box-Pierce el modelo es adecuado, Si el modelo no es adecuado se selecciona otro modelo hasta que los residuales presenten normalidad.

Se usa el modelo obtenido para hacer el pronóstico de los periodos futuros.

La metodología Box-Jenkins para series estacionales Ejemplo: Aplicación a la serie: Consumo Mensual de Energía EléctricaSe hace un estudio grafico y estadístico de la serie Consumo Mensual De Energía Eléctrica Se usan las autocorrelaciones y se determinan varios modelos ARIMA que identifiquen la serie.

1. Se determina el modelo ARIMA (p,d,q)X (P,D,Q)S mas preciso.2. Se determina el pronóstico para los próximos 12 periodos.3. Se comparan los errores que generan el método mas preciso determinado para la serie estacional y

los errores generados para el mejor modelo conseguido cuando se considera la serie como no-estacional

4. Se ilustran los procesos de identificación, evaluación y pronóstico.5. Se presentan las pruebas de aleatoriedad y de normalidad de los residuales.6. Se presentan las graficas de los pronósticos y de los limites de confianza

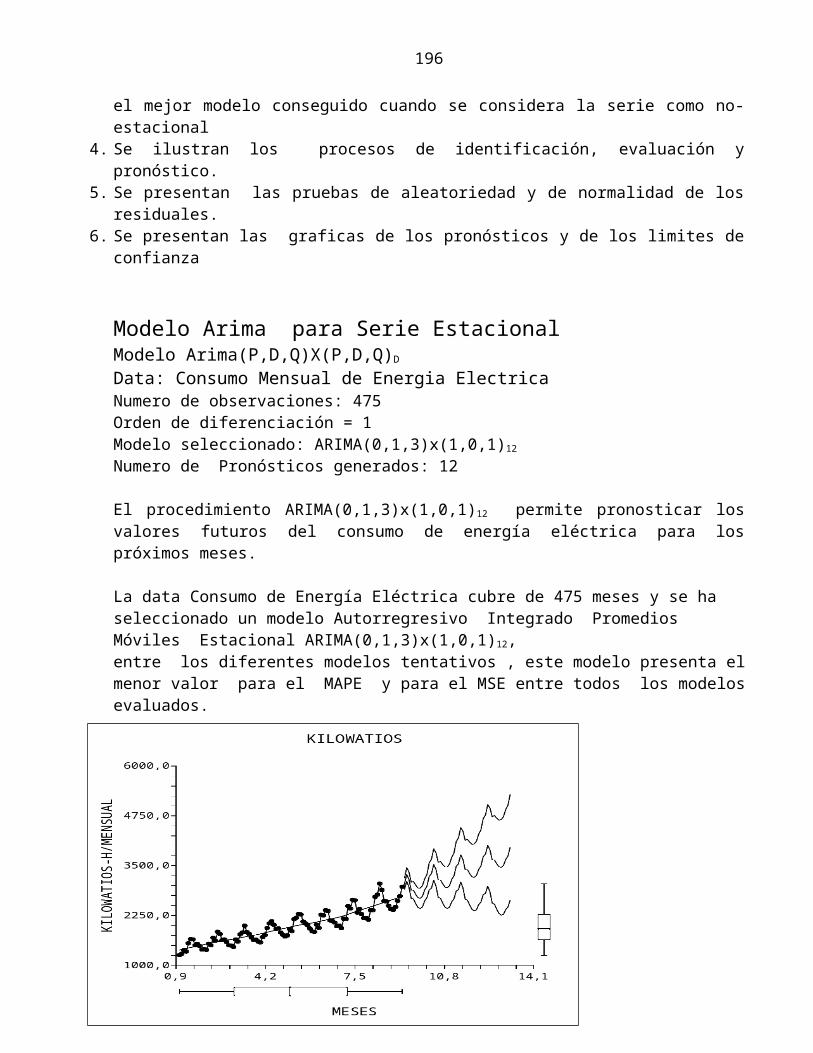

Modelo Arima para Serie EstacionalModelo Arima(P,D,Q)X(P,D,Q)D

Data: Consumo Mensual de Energia ElectricaNumero de observaciones: 475Orden de diferenciación = 1Modelo seleccionado: ARIMA(0,1,3)x(1,0,1)12

Numero de Pronósticos generados: 12

El procedimiento ARIMA(0,1,3)x(1,0,1)12 permite pronosticar los valores futuros del consumo de energía eléctrica para los próximos meses.

La data Consumo de Energía Eléctrica cubre de 475 meses y se ha seleccionado un modelo Autorregresivo Integrado Promedios Móviles Estacional ARIMA(0,1,3)x(1,0,1)12,entre los diferentes modelos tentativos , este modelo presenta el menor valor para el MAPE y para el MSE entre todos los modelos evaluados.

Serie de Tiempo del Consumo de Energía Eléctrica

190

190

IdentificaciónSe determino mediante el uso de la grafica de Autocorrelaciones que el grado para el cual la serie se hace estacionaria es 1, por lo tanto se uso la Serie de la Primera Diferencia para determinar el modelo ARIMA Estacional.

191

191

Grafica de las Autocorrelaciones de la Serie Original y de la Serie de la Primera Diferencia de la serie de los valores de la generación de electricidad.

MODELO ARIMA(0,1,3)x(1,0,1)12

Estadistico Valor MSE 27166,2 MAE 113,635 MAPE 1,81198

192

192

ME 0,523636 MPE 0,0282907

MODELO ARIMA(0,1,3)x(1,0,1)12 Parámetro Estimado Stnd. Error T P-Value MA(1) 0,661313 0,0480881 13,7521 0,000000MA(2) 0,0167681 0,0566412 0,29604 0,767331MA(3) 0,027836 0,0474248 0,586951 0,557520SAR(1) 1,01583 0,00571318 177,804 0,000000SMA(1) 0,673114 0,0390627 17,2316 0,000000MEDIA 16,6789 36,3395 0,458973 0,646466CONSTANTE -0,263983. . . Varianza Del Ruido Blanco = 27196,3 Con 468 Grados De Libertad Desviacion Estándar = 164,913 Grafica de las Autocorrelaciones de los residuales para el Modelo Arima(0,1,3)X(1,0,0)12

Tabla De ErroresMod MSE MAE MAPE ME MPE(A) 27166,2 113,635 1,81198 0,523636 0,0282907 (B) 28231,8 118,579 1,84471 -0,191066 -0,0241879 (C) 39900,2 134,402 1,9696 -0,00346874 0,0137826 (D) 119758,0 256,175 3,99115 0,844474 -0,0551615 (E) 38648,2 132,724 2,00326 0,472346 -0,0740581

Mod RMSE RUNS RUNM AUTO MEAN VAR(A) 164,822 OK OK *** OK *** (B) 168,023 OK OK *** OK *** (C) 199,75 OK OK *** OK *** (D) 346,061 OK * *** OK *** (E) 196,592 OK * *** OK ***

Lectura

RMSE =Raíz del Error Medio CuadradoRUNS = Test para las corridas excesivas arriba y debajo de la serie.

193

193

MODELOS TENTATIVOS(A) ARIMA(0,1,3)x(1,0,1)12 (B) ARIMA(0,1,3)x(1,1,2)12 (C) ARIMA(0,1,5)x(0,1,0)12 (D) ARIMA(5,2,5) (E) ARIMA(0,1,3)x(1,0,0)12

RUNM = Test Test para las corridas excesivas arriba y debajo de la mediana.AUTO = Test de Box-Pierce para las autocorrelaciones.MEAN = Test para la media de la primera y de la segunda mitad de la serie.VAR = Test para la varianza de la primera y la segunda mitad de la serie.OK = no significante (p >= 0.10)* = marginalmente significante (0.05 < p <= 0.10)** = significante (0.01 < p <= 0.05)*** = altamente significante (p <= 0.01)

DiagnosticoLa tabla compara los resultados de cinco modelos tentativos.

El modelo con menor MSE es el modelo A, el modelo con menor MAE es el modelo A y el modelo con menor MAPE es el modelo A

Los términos con un P-values menor de 0.05 son estadísticamente significativamente diferentes de cero con un nivel de confianza de 95%.

El P-value para el termino MA(3) es mayor que 0.05, luego él no es significativamente distinto de cero

El P-value del termino SAR(1) es menor que 0.05, luego él es significativamente diferente de cero.

El P-value de la constante es menor que 0.05, luego él es significativamente distinto de cero.

Análisis de los residualesTests de Aleatoriedad de los residuales.Corridas arriba y abajo de la mediana. Mediana = 1,1905 Numero de corridas arriba y abajo de la mediana = 223 Numero de corridas esperadas = 238 Estadístico de prueba z = -1,33342 P-value = = 0,182392

Como el p-value es menor de 0,05 se puede rechazar la hipótesis de que los residuales siguen una secuencia aleatoria con un nivel de confianza de 95%.

Corridas arriba y abajoNumero de corridas arriba y abajo = 314Numero de corridas esperadas = 315,667Estadístico de prueba z = -0,127336P-value = 0,898669. . . .Como el p-value es mayor de 0,1 no se puede rechazar la hipótesis de que los residuales siguen una secuencia aleatoria con un nivel de confianza de 90%.

Test de Box-Pierce Test basado en las primeras 24 autocorrelaciones Estadístico de la prueba = 43,4731

194

194

P-value = 0,00111643 Como el p-value es menor de 0,1 se puede rechazar la hipótesis de que los residuales siguen una secuencia aleatoria con un nivel de confianza de 90% o mayor.

Estos tests se usan para determinar si la serie los residuales siguen una secuencia aleatoria, la secuencia aleatoria es referida como el “ruido blanco” y en él, la serie proporciona la misma contribución de valores a las distintas frecuencias.

Analisis espectral del ModeloSe presentan las graficas del periodograma normal de la serie original y de la serie de la primera diferencia, del periodograma integrado de la serie original y de la serie de la primera diferencia.

Pronostico El procedimiento ARIMA(0,1,3)x(1,0,1)12 permite pronosticar los valores futuros de la generación de energía eléctrica para los próximos meses.La data cubre de 475 meses Consumo de Energía Eléctrica.Se ha seleccionado un modelo Autorregresivo Integrado Promedios Móviles Estacional ARIMA(0,1,3)x(1,0,1)12 entre los diferentes modelos tentativos, este modelo presenta el menor valor de MAPE y del MSE entre todos los modelos evaluados.

195

195

Pronostico de Consumo de Energia Electrica

Se presenta una tabla y una grafica con los pronósticos para los próximos 12 periodos(meses) de la data Consumo de Energía Eléctrica , pronosticada con el modelo ARIMA estacional: ARIMA(0,1,3)x(1,0,0)12

Pronostico con ARIMA (0,1,3)x(1,0,1)12 Consumo de Energía Eléctrica

196

196

PRONOSTICO DE CONSUMOCON ARIMA (0,1,3)x(1,0,1)12

PERIODO PRONOS Limite Limite Lower 95% Upper 95% 8/2012 13712,3 13388,2 14036,39/2012 13705,6 13363,4 14047,710/2012 13417,4 13059,7 13775,1112012 13565,3 13195,2 13935,512/2012 13623,5 13241,3 14005,71/ 2013 12965,0 12571,1 13358,92/ 2013 13927,2 13521,9 14332,53/ 2013 13170,3 12754,0 13586,74/ 2013 14369,3 13942,2 14796,55/ 2013 14649,9 14212,3 15087,56/2013 15383,6 14935,7 15831,57/ 2013 15022,2 14564,2 15480,1Pronostico para la generación de Electricidad para Sep/2012 hasta Julio/2013

197

197