MERCADOS FINANCIEROS: Los mercados financieros domésticos y las IMF MOVILIZACION DE AHORRO LOCAL.

Upload

elimar-flores-sanchezCategory

view

2.606download

0

5/12/2018 MERCADOS FINANCIEROS TRABJ - slidepdf.com

http://slidepdf.com/reader/full/mercados-financieros-trabj 1/25

REPÚBLICA BOLIVARIANA DE VENEZUELA

MINISTERIO DEL PODER POPULAR PARA LA DEFENSA

UNIVERSIDAD NACIONAL EXPERIMENTAL POLITÉCNICA DE LA

FUERZA ARMADA BOLIVARIANA

NUCLEO - CARACAS

IInntteeggr r aanntteess:: GGuuttiiéér r r r eezz DDoouugglleeiissyy CC..II:: 2200..009988..778800

LLóóppeezz RRoonnnneeyy CC..II:: 2200..228888..992288

MMiillaannoo JJaanneetthh CC..II:: 2200..559900..663322

MMoozzoo MMaar r iiaannnnyy CC..II:: 2200..999966..225544 TTr r iivviiññoo DDaayyaannaa CC..II:: 2211..113344..997711

BBoor r ggoo BBeettssyy CC..II:: 2233..552277..114466

CCáátteeddr r aa:: FFiinnaannzzaass IIII.. PPr r oof f eessoor r aa:: ZZuulleemmaa MMaallaavvéé..

CChhuuaaoo,, eenneer r oo ddeell 22001122..

5/12/2018 MERCADOS FINANCIEROS TRABJ - slidepdf.com

http://slidepdf.com/reader/full/mercados-financieros-trabj 2/25

ÍNDICE.

Introducción. . . . . . . . . . .2

Contenido.

11.. LLooss mmeer r ccaaddooss f f iinnaanncciieer r ooss..

Definición.

Funciones.

Ventajas.

22.. PPr r ooppóóssiittooss ddee llooss mmeer r ccaaddooss FFiinnaanncciieer r ooss..

33.. EEf f iicciieenncciiaa ddee llooss mmeer r ccaaddooss FFiinnaanncciieer r ooss..

Hipótesis del mercado eficiente. 44.. DDeetteer r mmiinnaacciióónn ddee llooss MMeer r ccaaddooss FFiinnaanncciieer r ooss..

Características.

Clasificación.

55.. TTaassaa ddee r r eettoor r nnoo RReeaalleess yy NNoommiinnaalleess..

66.. EEf f eeccttooss FFIISSHHEERR eenn llooss mmeer r ccaaddooss f f iinnaanncciieer r ooss..

77.. IInnf f llaacciióónn..

Definición.

Forma de medir la Inflación.

Tipos de Inflación.

Efectos que causa la inflación.

Métodos de reducción de la Inflación.

Actualidad.

88.. IInnnnoovvaacciioonneess f f iinnaanncciieer r aass yy eell eennttoor r nnoo ccaammbbiiaannttee..

99.. A Assiiggnnaacciióónn ddee FFoonnddooss ppoor r r r eennddiimmiieennttooss..

Conclusión y recomendaciones. . . . . . . . 24-25

Bibliografía. .. .. .. .. .. .. .. .. 2266

Pág.

5/12/2018 MERCADOS FINANCIEROS TRABJ - slidepdf.com

http://slidepdf.com/reader/full/mercados-financieros-trabj 3/25

MMeerrccaaddooss FFiinnaanncciieerrooss..

Los Mercados Financieros o de capitales: Es un mecanismo que permite a los

agentes económicos el intercambio y la comercialización de activos o instrumentos

financieros asignando o distribuyendo fondos a lo largo del tiempo. Actúan como

intermediarios entre los que disponen de recursos monetarios (superavitarias) y de

aquellos que requieren de financiamiento (deficitarias).

Funciones.

Las principales funciones que se desarrollan dentro de los mercados financieros

son:

Establecer los mecanismos que posibiliten el contacto entre losparticipantes en la negociación.

Fijar los precios de los productos financieros en función de su oferta y su

demanda. Por lo cual una de las finalidades de los mercados financieros es

informar a los intervinientes acerca de cómo se están asignando los

recursos y cuál es la forma en la que estos deberían ser asignados para

darle un carácter de transparencia al mercado.

Reducir los costes de intermediación, es decir, costes asociados a lanegociación de los activos, costes de Información (vinculados a los

activos financieros disponibles para adquirir) y costes de

Búsqueda (vinculados a que activo financiero comprar), lo que permite una

mayor circulación de los productos.

Administrar los flujos de liquidez de productos o mercado dado a otro.

Ventajas.

La ventaja de participar o inmiscuirse dentro de los mercados bursátiles

alrededor del mundo, facilitan:

El aumento del capital (en los mercados de capitales).

La transferencia de riesgo (en los mercados de derivados); y

El comercio internacional (en los mercados de divisas).

5/12/2018 MERCADOS FINANCIEROS TRABJ - slidepdf.com

http://slidepdf.com/reader/full/mercados-financieros-trabj 4/25

PPRROOPPÓÓSSIITTOOSS DDEE LLOOSS MMEERRCCAADDOOSS FFIINNAANNCCIIEERROOSS..

Los activos financieros existen en una economía debido a que los ahorros de

las diversas personas, empresas y gobiernos, durante un periodo difieren de su

inversión en activos reales. Por activos reales nos referimos a cosas como casas,edificios, equipos, inventarios y bienes duraderos. Si los ahorros fueran iguales a

la inversión en activos reales para todas las unidades económicas en una

economía durante todos los periodos de tiempo, no habría financiamiento externo,

no habría activos financieros, ni mercado de dinero y capital. Cada unidad

económica seria autosuficiente; los gastos corrientes y la inversión en activos

reales se pagarían de la utilidad corriente.

El propósito de los mercados financieros en una economía es asignar los

ahorros en forma eficiente para los usuarios finales. Si aquellas unidades

económicas que ahorraron fueran las mismas que las dedicadas a la promoción

de capital, la economía podría prosperar sin los mercados financieros. Sin

embargo, en las economías modernas las unidades económicas más

responsables de la formación de capital (empresas no financieras) usan más que

sus ahorros totales para invertir en activos reales. Por otra parte, los hogares

tienen un ahorro total que excede la inversión total. La eficiencia ocasiona el queel inversionista final se junte con el menor costo y molestia posible.

EEffiicciieenncciiaa ddee llooss mmeerrccaaddooss ffiinnaanncciieerrooss..

Se dice que un mercado de valores es eficiente cuando la competencia entre

los distintos participantes que intervienen en el mismo, guiados por el principio del

máximo beneficio, conduce a una situación de equilibrio en la que el precio de

mercado de cualquier título constituye una buena estimación de su precio teórico o

intrínseco (valor actual de todos los flujos de caja esperados). Dicho de otra

forma, los precios de los títulos que se negocian en los mercados financieros

eficientes reflejan toda la información disponible y ajustan total y rápidamente la

nueva información. Además, se supone que dicha información es gratuita.

5/12/2018 MERCADOS FINANCIEROS TRABJ - slidepdf.com

http://slidepdf.com/reader/full/mercados-financieros-trabj 5/25

Si todos los títulos están perfectamente valorados, los inversores obtendrán un

rendimiento sobre su inversión que será el apropiado para el nivel de riesgo

asumido, sin importar cuáles sean los títulos adquiridos. Es decir, en un mercado

eficiente todos los títulos estarán perfectamente valorados, por lo que no existirán

títulos sobre o infravalorados, con lo que el valor actual neto de la inversión será

nulo. Esto implica que si el mercado es eficiente, el tiempo, el dinero y el esfuerzo

gastados en el análisis del valor intrínseco de los títulos serán inútiles.

Si en un mercado eficiente se produjese una disparidad entre el precio de

mercado de un título y su valor intrínseco, ésta sería aprovechada por los

especuladores avispados que actuarían en consecuencia para beneficiarse de

dicha "ineficiencia temporal". Si, por ejemplo, el título estuviese infravalorado

dichos especuladores lo adquirirían, con objeto de obtener una rápida ganancia de

capital, lo que crearía una presión de la demanda sobre dicho título que impulsaría

su precio hacia arriba hasta situarlo en su valor intrínseco. Resumiendo, sólo los

más avispados sacarán un beneficio de las ineficiencias temporales (cuantos más

especuladores de este tipo haya menor será el beneficio), el resto de los

participantes creerá realmente encontrarse en un mercado eficiente.

Como es lógico, existe una gran dificultad a la hora de estimar el precio teórico

de un título cualquiera; dado que tanto las expectativas sobre los dividendos

futuros, como el horizonte económico de la planificación, o las predicciones sobre

la evolución del marco socioeconómico, son diferentes para cada inversor en

particular. Ahora bien, si el mercado es eficiente, las múltiples estimaciones del

valor de un activo financiero deberán oscilar de forma aleatoria alrededor de su

verdadero valor intrínseco. Por tanto, todos los inversores tienen las mismas

probabilidades de ganar o perder (la mayor rentabilidad que algunos inversores

puedan obtener sobre el resto, será producto del azar). Este tipo de mercado debeser forzosamente competitivo, puesto que es la única manera de que toda la

información que afecte al valor intrínseco de los títulos se refleje inmediatamente

en sus precios.

5/12/2018 MERCADOS FINANCIEROS TRABJ - slidepdf.com

http://slidepdf.com/reader/full/mercados-financieros-trabj 6/25

Concretando, alguien podría pensar que si fuese capaz de predecir cuándo va a

producirse una nueva información y cómo afectaría a los precios de los títulos

estaría en ventaja con respecto a los demás competidores; por desgracia, la

nueva información no se puede predecir antes de que se produzca porque si así

fuese la predicción formaría parte de la información actual. Por lo tanto las

alteraciones en los precios reflejarán precisamente lo impredecible, ello hace que

la serie de cambios en los precios sea de tipo aleatorio, más concretamente se

dice que siguen un recorrido aleatorio.

Hipótesis del Mercado Eficiente.

Se dice que el mercado de valores en cuestión "no tiene memoria", en el

sentido de que no "recuerda" lo que ocurrió anteriormente y, por lo tanto, lavariación que se pueda producir hoy en los precios no tiene nada que ver con la

de ayer. Por ende Harry Roberts (1967), definió tres niveles de eficiencia de los

mercados de valores, donde cada nivel reflejaba la clase de información que era

rápidamente apreciada en el precio. Estos niveles de eficiencia eran denominados:

Hipótesis débil del mercado eficiente: En este caso para la determinación y

fijación de costes de los activos financieros, los inversionistas se basan e

incorporan información pasada, a través, del análisis de la serie histórica de precios y utilizando el análisis técnico (se basa en el estudio de gráficos

representativos). Según esta hipótesis ningún inversor podrá conseguir un

rendimiento superior a la del mercado analizando exclusivamente la información

pasada, ya que, todos los participantes del mercado habrán aprendido ya a

explotar las señales que dichas series de precios pueden mostrar y actuarán en

consecuencia, y si lo logra será sólo por azar.

Hipótesis intermedia del mercado eficiente: Cuando los precios reflejan, no

sólo toda la información pasada, sino también toda la información hecha pública

acerca de la empresa o de su entorno, que pueda afectar a cada título en

particular (informe de resultados, anuncios de dividendos, balances anuales,

trimestrales, variación del tipo de interés, etc.). Dado que una gran parte de la

5/12/2018 MERCADOS FINANCIEROS TRABJ - slidepdf.com

http://slidepdf.com/reader/full/mercados-financieros-trabj 7/25

información utilizada por los analistas financieros está ampliamente disponible

para el público.

Hipótesis Fuerte del mercado eficiente: Los precios reflejan absolutamente

toda la información ya sea pasada, pública o privada. Según ella, ningún inversor podrá "batir al mercado" como no sea por azar. Esta es una hipótesis extrema que

es prácticamente imposible de cumplir en ningún mercado, pues ello implicaría

que dicho mercado sería perfecto y eso sería una fantasía.

DDeetteerrmmiinnaacciióónn ddee llooss mmeerrccaaddooss ffiinnaanncciieerrooss..

La determinación o precisión de los mercados financieros vienen dada por las

características que poseen a nivel general y de acuerdo a la diversidad de activosfinancieros que manejen, lo que permiten ser clasificados.

Características.

Se determina o se distinguen que son mercados financieros porque cumplen

con las siguientes características:

A Amm

p pl l i i t t uud d :: Número de títulos financieros que se negocian o se intercambian enél. Cuantos más títulos se negocien más amplios será el mercado financiero. Lo

que permite la satisfacción de los oferentes y demandantes potenciales, al

proporcionar una gama de activos variada y acorde con las necesidades de los

mismos.

P P r r oof f uunnd d i i d d aad d :: Es la existencia de títulos financieros que cubran diversas

eventualidades en un mercado financiero. Por ejemplo, que existan títulos

financieros que protejan contra el alza o la caída del precio a un determinadocommodity (mercancía). También, se dice que, un mercado es más profundo

cuanto mayor sea el número de órdenes de compra y venta que existan para cada

tipo de activo financiero.

5/12/2018 MERCADOS FINANCIEROS TRABJ - slidepdf.com

http://slidepdf.com/reader/full/mercados-financieros-trabj 8/25

T T r r aannss p paar r eennc c i i aa:: Hace referencia a la facilidad con la que los inversores pueden

acceder a información relevante para la toma de decisiones, es decir, existe

máxima flexibilidad cuanto mejor y más barato resulte obtener la información de

los activos financieros que se negocian.

LLi i bbeer r t t aad d :: En el contexto de un mercado financiero la libertad significa que no

existe ningún tipo de intervención por parte de las autoridades monetarias o

económicas que pudiera influir sobre el proceso de formación de precios. Los

precios de los activos financieros se determinan por la libre concurrencia de la

oferta y de la demanda. También se habla de libertad, cuando no existen barreras

de entrada o salida de activos financieros dentro del mismo.

F F l l ee x x i i bbi i l l i i d d aad d :: Hace referencia a la rapidez con la que los agentes económicos

(compradores y vendedores de títulos) reaccionan ante cambios en las

condiciones del mercado. Un mercado es tanto más flexible cuanta más facilidad

exista para la rápida reacción de los agentes ante variaciones en los precios de los

activos u otras circunstancias significativas del mercado.

Clasificación.

De a cuerdo a su forma de funcionamiento.

MMeer r ccaaddooss ddiir r eeccttoo:: Son aquellos mercados en los que el intercambio de

activos financieros se realiza directamente entre los demandantes o

superavitarios y los deficitarios. Dentro de los mercados directos se pueden

distinguir otros dos tipos:

El mercado directo es además de búsqueda directa si los agentes, compradores

y vendedores, se encargan por sí mismos de buscar su contrapartida, con unainformación limitada y sin ayuda de agentes especializados. Ejemplo: mercados de

acciones que no se negocian en la Bolsa.

Mercados directos con actuación de un broker: se encarga, en este caso, a un

agente especializado la búsqueda de la contrapartida.

5/12/2018 MERCADOS FINANCIEROS TRABJ - slidepdf.com

http://slidepdf.com/reader/full/mercados-financieros-trabj 9/25

MMeer r ccaaddooss IInnddiir r eeccttooss:: Son aquellos en que al menos uno de los participantes

en cada operación de compra o venta de activos tiene la consideración de

intermediario financiero en sentido estricto.

Según la fase de negociación.

MMeer r ccaaddooss ppr r iimmaar r iiooss:: Son aquellos en los que los activos financieros

intercambiados son de nueva creación. Esto significa que un título sólo

puede ser objeto de negociación una vez en un mercado primario, que sería

en el momento de su emisión. Por este motivo, los mercados primarios

también son llamados mercados de emisión.

MMeer r ccaaddooss sseeccuunnddaar r iiooss:: Los mercados secundarios son los mercados en

donde los activos financieros que fueron emitidos y comercializados en los

mercados primarios se revenden al público en general.

Ejem plo: Una empresa que desea financiar un proyecto de inversión

decide emitir acciones, que se suscriben y, por lo tanto, los fondos pasan

de los inversores a la empresa. Esta transacción tiene lugar en el mercado

primario entre el emisor de los títulos y el suscriptor, siendo este momento

cuando la empresa obtiene fondos. Por este motivo, al mercado primariotambién se le llama mercado de emisión. Con posterioridad se pueden

hacer más transacciones con esos títulos, teniendo lugar esas

transacciones en el mercado secundario, también denominado mercado de

negociación, que es donde se dota de liquidez a los activos financieros y

donde se determina su precio.

De acuerdo a los activos financieros que se negocien.

MMeer r ccaaddooss mmoonneettaar r iiooss:: Se negocia con dinero o con activos financieros con

vencimiento a corto plazo, con un reducido nivel de riesgo y con elevada

liquidez, generalmente activos con plazo inferior a un año. Ejemplo:

mercado de pagarés de empresa, mercado interbancario, etc. Este tipo de

mercado juega papel importante, ya que, se encarga de asegurar que los

5/12/2018 MERCADOS FINANCIEROS TRABJ - slidepdf.com

http://slidepdf.com/reader/full/mercados-financieros-trabj 10/25

fondos líquidos que existen en la economía estén distribuidos de la mejor

forma posible y se empleen de una forma óptima.

MMeer r ccaaddooss ddee ccaappiittaalleess:: Son aquellos mercados donde se negocian activos

financieros con vencimiento a medio y largo plazo y que implican un mayor nivel de riesgo. Ejemplo: la Bolsa de Valores.

En función de su estructura o formalización.

MMeer r ccaaddooss oor r ggaanniizzaaddooss:: Son aquellos mercados en los que existe un

conjunto de normas y reglamentos que determinan el funcionamiento de

estos mercados.

MMeer r ccaaddooss nnoo oor r ggaanniizzaaddooss:: Son aquellos mercados en que las transaccionesno siguen unas reglas preestablecidas sino que van a depender de lo que

se acuerde entre las distintas partes. Se caracteriza porque los agentes

que operan en el no lo hacen en un recinto físico, sino ubicados en

diferentes lugares. El ejemplo más concreto es el Mercado Extrabursátil

(MAE) en el cual los agentes (BROKER DEALERS) se conectan mediante

un programa por Internet llamado SIOPEL, en el cual cada uno ingresa

sus requerimientos de activo financiero a comercializar y a qué precio loquiere hacer, por un lado y los que emiten los mismos en contrapartida

realizan la misma operación, cuando el sistema detecta la coincidencia se

cierra la operación.

Según el grado de intervención.

MMeer r ccaaddooss lliibbr r eess:: Son aquellos mercados en los que el proceso de

formación de precios es libre, se determina por las fuerzas del propio

mercado (por la concurrencia de la oferta y la demanda).

MMeer r ccaaddooss r r eegguullaaddooss:: Cuando no se cumple la condición vista en los

mercados libres, es decir, cuando las autoridades monetarias influyen en el

proceso de formación de los precios se dice que son mercados regulados,

intervenidos o administrados. Las formas de intervención son múltiples,

5/12/2018 MERCADOS FINANCIEROS TRABJ - slidepdf.com

http://slidepdf.com/reader/full/mercados-financieros-trabj 11/25

pudiendo citarse como ejemplos los siguientes: fijar un tipo de interés

mínimo o máximo; establecer límites a los precios; mediante la existencia

de un coeficiente obligatorio de inversión; etc.

TTaassaa ddee rreettoorrnnooss rreeaalleess yy nnoommiinnaalleess..

Tasa de Retorno (TR): se define como los rendimientos futuros esperados de

una inversión, y que implica por cierto el supuesto de una oportunidad para

³reinvertir´. Es la tasa que iguala el valor presente a cero (0). Es un indicador de la

rentabilidad de un proyecto, a mayor Tasa de Retorno, mayor rentabilidad.

¿Para qué sirve?

La tasa interna de retorno, sirve para indicar claramente el tiempo en que

recuperamos el capital invertido. Para su cálculo, también se requiere proyectar

los gastos o costos por efectuar (valores negativos) e ingresos por recibir (valores

positivos) que ocurren en periodos regulares.

Tasa Nominal: Es el interés que se capitaliza más de una vez por año. Esta

tasa convencional o de referencia lo fija el Banco Federal o Banco Central de un

país para regular las operaciones activas (préstamos y créditos) y pasivas

(depósitos y ahorros) del sistema financiero.

La tasa nominal es igual a la tasa de interés por periodo multiplicada por el

número de periodos.

Tasa Efectiva: señala la tasa a la que efectivamente está colocado el capital

invertido, es decir, se le denomina tasa real o efectiva a la tasa que realmente

percibe el capital invertido. Como la capitalización del interés se produce una

cierta cantidad de veces al año (frecuencia de capitalización), se obtiene una tasa

efectiva mayor que la nominal. Por Ejemplo: si ofrecemos una tasa nominal del 8%

anual, con capitalización trimestral, como los intereses se capitalizaran cada 3

meses y esos intereses comenzarán a ganar nuevos intereses, al finalizar el año,

los intereses ganados representarán más del 8% sobre el capital invertido. Por

tanto la tasa efectiva o real será mayor que la nominal. La tasa nominal se

5/12/2018 MERCADOS FINANCIEROS TRABJ - slidepdf.com

http://slidepdf.com/reader/full/mercados-financieros-trabj 12/25

representa por Jm en donde el subíndice m, representa la frecuencia de

capitalización anual.

Pese a que se encuentra referenciada a un cierto periodo de tiempo, la tasa

nominal contempla varios pagos de intereses en dicho plazo. Con la tasa efectiva,se calcula el rendimiento en un único pago por periodo.

Por ejemplo: la tasa nominal suele expresarse en base anual. Los contratos, de

todas formas, pueden especificar que el interés se calculará varias veces durante

el año (ya sea mensual, trimestral, semestral u otro periodo). El año, por lo tanto,

puede dividirse en doce meses, cuatro trimestres o dos semestres. Si la tasa de

interés es del 2% por trimestre, es posible hablar de una tasa nominal anual del

8% (ya que el año tiene cuatro trimestres).

Simbologías.

i: Tasa efectiva.

Jm: Tasa nominal anual convertible.

ie: Tasa equivalente.

im: Tasa Proporcional.

m: Frecuencia de Capitalización.

NOTA: En la práctica financiera no es costumbre emplear la tasa equivalente

(períodos de capitalización diferentes, producen interese iguales para capitales y

tiempos iguales). Es por ende, que se emplea la tasa proporcional (Jm /m) que se

define como el coeficiente de dividir la tasa nominal anual (Jm), entre la frecuencia

de capitalización anual (m). Es decir:

Ejemplo:

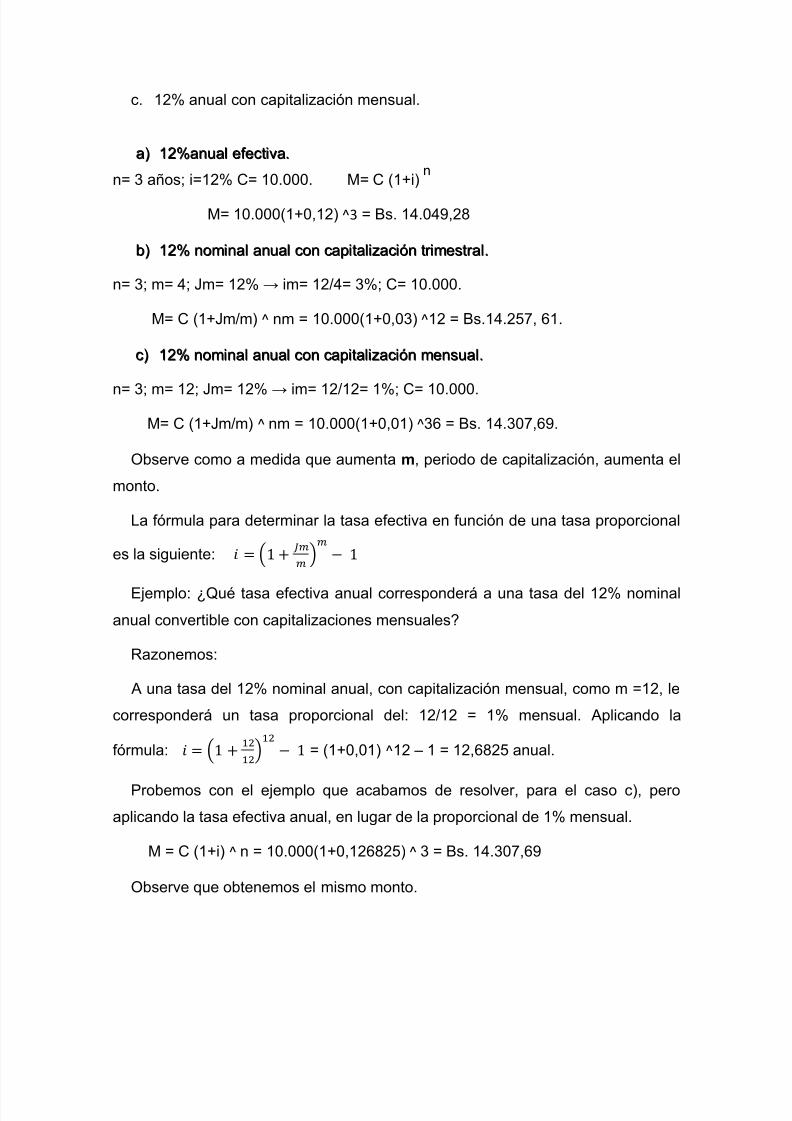

Determinar el monto de un capital de Bs 10.000, durante 3 años, si percibiera

las tasas siguientes:

a. 12% anual efectiva.

b. 12% nominal anual con capitalización trimestral.

Jm = im Tasa proporcional no equivalente. m

5/12/2018 MERCADOS FINANCIEROS TRABJ - slidepdf.com

http://slidepdf.com/reader/full/mercados-financieros-trabj 13/25

c. 12% anual con capitalización mensual.

aa)) 1122%%aannuuaall eef f eeccttiivvaa..

n= 3 años; i=12% C= 10.000. M= C (1+i)

M= 10.000(1+0,12) ^3 = Bs. 14.049,28

bb)) 1122%% nnoommiinnaall aannuuaall ccoonn ccaappiittaalliizzaacciióónn ttr r iimmeessttr r aall..

n= 3; m= 4; Jm= 12% im= 12/4= 3%; C= 10.000.

M= C (1+Jm/m) ^ nm = 10.000(1+0,03) ^12 = Bs.14.257, 61.

cc)) 1122%% nnoommiinnaall aannuuaall ccoonn ccaappiittaalliizzaacciióónn mmeennssuuaall..

n= 3; m= 12; Jm= 12% im= 12/12= 1%; C= 10.000.

M= C (1+Jm/m) ^ nm = 10.000(1+0,01) ^36 = Bs. 14.307,69.

Observe como a medida que aumenta m, periodo de capitalización, aumenta el

monto.

La fórmula para determinar la tasa efectiva en función de una tasa proporcional

es la siguiente:

Ejemplo: ¿Qué tasa efectiva anual corresponderá a una tasa del 12% nominal

anual convertible con capitalizaciones mensuales?

Razonemos:

A una tasa del 12% nominal anual, con capitalización mensual, como m =12, le

corresponderá un tasa proporcional del: 12/12 = 1% mensual. Aplicando la

fórmula:

= (1+0,01) ^12 ± 1 = 12,6825 anual.

Probemos con el ejemplo que acabamos de resolver, para el caso c), pero

aplicando la tasa efectiva anual, en lugar de la proporcional de 1% mensual.

M = C (1+i) ^ n = 10.000(1+0,126825) ^ 3 = Bs. 14.307,69

Observe que obtenemos el mismo monto.

n

5/12/2018 MERCADOS FINANCIEROS TRABJ - slidepdf.com

http://slidepdf.com/reader/full/mercados-financieros-trabj 14/25

EEffeeccttoo FFIISSHHEERR eenn llooss mmeerrccaaddooss ffiinnaanncciieerrooss..

El efecto FISHER: Es una teoría que describe la relación entre la diferencia de

los tipos de interés entre dos países y el tipo de cambio entre sus

respectivas divisas. Cuando el banco de la republica eleva la tasa de crecimientodel dinero o aumento de la oferta monetaria, el resultado es un aumento de la tasa

de inflación y del tipo de interés nominal. A este ajuste se le conoce como el efecto

Fisher.

La expresión viene del inglés "Fisher effect". De acuerdo con Irving Fisher,

creador de esta teoría, la diferencia entre el tipo de interés nominal entre dos

países determina que los movimientos den el tipo de cambio nominal entre sus

divisas, donde se incrementa el valor de la divisa del país con menor tipo deinterés nominal. Se conoce también como U nconvered Interest Parity (paridad de

tipos de interés no cubierta).

Principios de la teoría del efecto Fisher .

La hipótesis de la que parte la teoría del efecto Fisher es que el tipo de interés

real (interés nominal menos la inflación esperada) es independiente de variables

monetarias. Para que los tipos de interés reales entre diversos países se

equiparen el país con menor tipo de interés nominal debería tener también una

menor tasa de inflación y, por tanto, el valor real de su divisa debería incrementar

con el tiempo.

Fisher postula que el objetivo del empresario es maximizar su "tasa de

rendimiento sobre costos" y para conseguir, por lo tanto, el mayor valor

presente de su inversión. Como tasa de Fisher es tasa de rendimiento que iguala

en valor presente todos los costos con todos los ingresos, lo que equivale a la tasa

interna de retorno3 o la tasa de rendimiento que iguala los valores presentes de los

flujos en efectivo de todos los proyectos que se estén considerando.

5/12/2018 MERCADOS FINANCIEROS TRABJ - slidepdf.com

http://slidepdf.com/reader/full/mercados-financieros-trabj 15/25

El efecto Fisher y los Mercados de Capital.

La teoría del efecto Fisher sostiene que los tipos de interés reales de interés

deben ser iguales en todos los países. Para que esta sentencia sea válida es

necesaria la integración de los mercados de capital.Para que el teorema de Fisher sea válido, los mercados de capital deben ser

integrados. Es decir, el capital debe dejarse fluir libremente a través de las

fronteras de los distintos países. En general, los mercados de capitales de los

países desarrollados están integrados. Sin embargo, en muchos países menos

desarrollados, podemos observar las restricciones de flujo de divisas y otras

reglamentaciones que impiden la integración.

E E j j eemm p pl l oo:: Supongamos que el tipo de cambio actual de dólares estadounidensesen libras esterlinas es 1,4339 dólares por libra. Si el tipo de interés actual es del 5

por ciento en los Estados Unidos y el 7 por ciento en Gran Bretaña, ¿cuál será el

tipo de cambio esperado según por libra dentro de 12 meses de acuerdo con

el efecto Fisher.

El efecto Fisher relaciona el movimiento del tipo de cambio con los tipos de

interés nominal de la siguiente forma: multiplicando el tipo de cambio actual por el

tipo de interés nominal de EE.UU. (el más bajo) y dividiendo por el tipo de interésnominal británico (el más alto) se obtiene la estimación del tipo de cambio dentro

de 12 meses ($ 1,4339 * 1,05) / 1,07 = 1,4071 dólares/libra.

Funcionamiento del efecto FISHER.

El mecanismo es el siguiente:

1. Se realiza un cambio de divisas al país donde se invierte.

2. Se realiza la inversión al tipo de intereses acordado.

3. Al vencimiento se obtiene el capital + intereses en divisas.

4. Se repartiría la inversión (moneda nacional).

Por tanto, las rentabilidades obtenidas tienden a igualarse en cualquier país.

5/12/2018 MERCADOS FINANCIEROS TRABJ - slidepdf.com

http://slidepdf.com/reader/full/mercados-financieros-trabj 16/25

Ecuación de Fisher .

La ecuación de Fisher, en matemáticas financieras, calcula las relaciones entre

las tasa de intereses reales y nominales, considerando la inflación. Es usada para

calcular la tasa interna de retorno de una inversión.

Si r es la tasa de interés real; i la tasa de interés nominal; y la tasa de

inflación, la ecuación de es:

Puede usarse para prever (con anterioridad) o en el análisis con posterioridad,

por ejemplo para determinar el verdadero poder adquisitivo de un crédito:

.

La Inflación y el efecto FISHER.

Tasa de interés real = Tasa de interés nominal ± Tasa de inflación.

El efecto Fisher se puede ver como una aplicación del principio de la

neutralidad del dinero. Según este efecto, cuando la tasa de inflación aumenta, el

tipo de interés nominal sube en la misma medida, por lo que el tipo de interés real

no cambia. De ahí que las variables ³interés nominal´ y ³tasa de inflación´

estén estrechamente relacionadas; cuando la tasa de inflación aumenta, también

aumenta el tipo de interés nominal. Ejemplo: Supongamos que los prestamistasrequieren un tipo de interés real de rendimiento para su dinero del 3% anual, al

mismo tiempo los posibles prestamistas prevén una tasa de inflación del 2% anual;

en tal situación el tipo de interés nominal será del 5%

De este modo podríamos decir que el dinero que produce tu cuenta en el banco

responde a una nueva tasa de interés nominal y produce ³más´, pero ese dinero a

su vez responde a la actual tasa de inflación, que va en casi la misma medida que

el agregado al interés nominal.

5/12/2018 MERCADOS FINANCIEROS TRABJ - slidepdf.com

http://slidepdf.com/reader/full/mercados-financieros-trabj 17/25

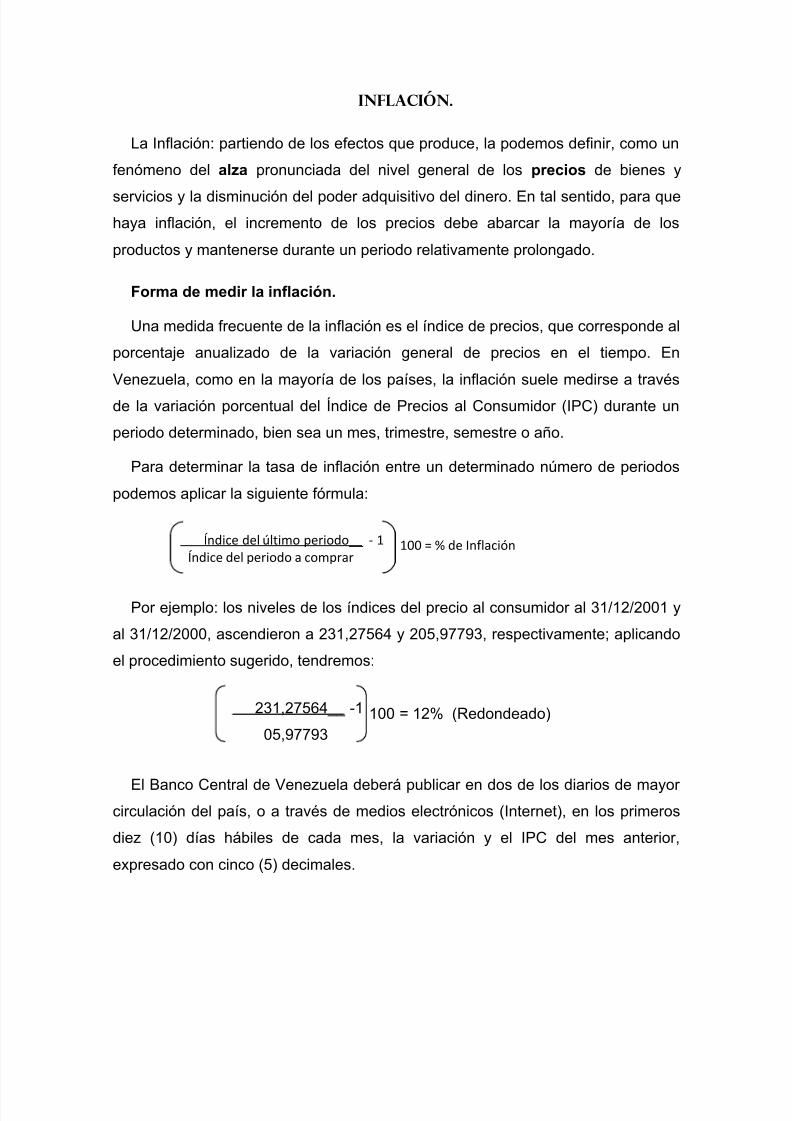

Inflación.

La Inflación: partiendo de los efectos que produce, la podemos definir, como un

fenómeno del alza pronunciada del nivel general de los precios de bienes y

servicios y la disminución del poder adquisitivo del dinero. En tal sentido, para quehaya inflación, el incremento de los precios debe abarcar la mayoría de los

productos y mantenerse durante un periodo relativamente prolongado.

Forma de medir la inflación.

Una medida frecuente de la inflación es el índice de precios, que corresponde al

porcentaje anualizado de la variación general de precios en el tiempo. En

Venezuela, como en la mayoría de los países, la inflación suele medirse a través

de la variación porcentual del Índice de Precios al Consumidor (IPC) durante un

periodo determinado, bien sea un mes, trimestre, semestre o año.

Para determinar la tasa de inflación entre un determinado número de periodos

podemos aplicar la siguiente fórmula:

Por ejemplo: los niveles de los índices del precio al consumidor al 31/12/2001 y

al 31/12/2000, ascendieron a 231,27564 y 205,97793, respectivamente; aplicando

el procedimiento sugerido, tendremos:

El Banco Central de Venezuela deberá publicar en dos de los diarios de mayor circulación del país, o a través de medios electrónicos (Internet), en los primeros

diez (10) días hábiles de cada mes, la variación y el IPC del mes anterior,

expresado con cinco (5) decimales.

100 = 12% (Redondeado)231,27564__ -1

2

05,97793

100 = % de InflaciónÍndice del último periodo__ - 1Índice del periodo a comprar

5/12/2018 MERCADOS FINANCIEROS TRABJ - slidepdf.com

http://slidepdf.com/reader/full/mercados-financieros-trabj 18/25

Tipos de inflación.

I I nnf f l l aac c i i óónn mmood d eer r aad d aa:: Se refiere al incremento de forma lenta de los precios.

Cuando los precios son relativamente estables, las personas se fían de este,

colocando su dinero en cuentas de banco. Ya sea en cuentas corrientes o endepósitos de ahorro de poco rendimiento porque esto les permitirá que su dinero

valga tanto como en un mes o dentro de un año. En sí, las personas están

dispuestas a comprometerse con su dinero en contratos a largo plazo, porque

piensan que el nivel de precios no se alejará lo suficiente del valor de un bien que

puedan vender o comprar.

I I nnf f l l aac c i i óónn g g aal l oo p paannt t ee:: Ésta se da cuando los precios incrementan las tasas de dos

o tres dígitos de 30, 120 ó 240% en un plazo promedio de un año. Cuando se llega

a establecer la inflación galopante surgen grandes cambios económicos. Muchas

veces en los contratos se puede relacionar con un índice de precios o puede ser

también a una moneda extranjera, como por ejemplo el dólar. Dado que el dinero

pierde su valor de una manera muy rápida, las personas tratan de no tener más de

lo necesario; es decir, que mantiene la cantidad suficiente para vivir con lo

indispensable para el sustento de todos los seres.

H H i i p peer r i i nnf f l l aac c i i óónn:: Es una inflación anormal en exceso que puede alcanzar hasta el

1000% anual. Este tipo de inflación anuncia que un país está viviendo una severa

crisis económica pues, como el dinero pierde su valor, el poder adquisitivo (la

capacidad de comprar bienes y servicios con el dinero) disminuye y la población

busca gastar el dinero antes de que pierda totalmente su valor. Este tipo de

inflación suele deberse a que los gobiernos financian sus gastos con emisión de

dinero sin ningún tipo de control, o bien porque no existe un buen sistema que

regule los ingresos y egresos del Estado.

5/12/2018 MERCADOS FINANCIEROS TRABJ - slidepdf.com

http://slidepdf.com/reader/full/mercados-financieros-trabj 19/25

Efectos que causa la inflación.

Los efectos de la inflación en una economía son diversos y pueden ser tanto

positivos como negativos. Los efectos negativos de la inflación incluyen la

disminución del valor real de la moneda a través del tiempo, el desaliento delahorro y de la inversión debido a la incertidumbre sobre el valor futuro del dinero, y

la escasez de bienes. Los efectos positivos incluyen la posibilidad de que los

Bancos Centrales logren ajustar las tasas de interés nominal con el propósito de

mitigar una recesión y de fomentar la inversión en proyectos de capital no

monetarios.

El efecto de la inflación no se distribuye uniformemente en la economía. Por

ejemplo, los prestamistas o depositantes que reciben una tasa fija de interés de

los préstamos o depósitos pierden poder adquisitivo de sus ingresos por intereses,

mientras que los prestatarios se benefician. Las personas e instituciones con

activos en efectivo experimentarán una disminución de su poder adquisitivo. Los

aumentos de salarios a los trabajadores y los pagos de pensiones a menudo se

mantienen por debajo de la inflación, especialmente para aquellos con ingresos

fijos.

Los deudores que poseen deudas a tasas de interés nominal fijo observan una

reducción en la tasa real proporcional a la tasa de inflación. El interés real de un

préstamo es la tasa nominal menos la tasa de inflación, aproximadamente. Por

ejemplo, si alguien toma un préstamo donde la tasa de interés establecida es del

6% y la tasa de inflación es del 3%, la tasa de interés real que pagará por el

préstamo es del 3%. Los bancos y prestamistas pueden ajustar en ocasiones

incluyendo una prima de inflación en los costos de los préstamos del dinero

mediante una tasa inicial más alta o mediante el establecimiento de los intereses a

una tasa variable.

5/12/2018 MERCADOS FINANCIEROS TRABJ - slidepdf.com

http://slidepdf.com/reader/full/mercados-financieros-trabj 20/25

Métodos de reducción de la inflación.

Se han usado y sugerido métodos para detener la inflación entre ellos vale

mencionar; l l aass p pool l í í t t i i c c aass mmoonneet t aar r i i aass, la cual consiste en fijar tasa de interés alta y

reducir la masa monetaria; t t i i p pooss d d ee c c aamm

bbi i ooss, utilizado para estabilizar el valor de

una moneda, vinculándolo a otra moneda más estable, sin embargo, cuando el

valor de la moneda de referencia sube o baja, lo mismo ocurre con la moneda

vinculada; p paat t r r óónn d d ee oor r oo, siendo un sistema monetario en el que los medios de

intercambio de bienes y servicios es papel-moneda que puede ser convertida

libremente en cantidades de oro preestablecidas; y eel l c c oonnt t r r ool l d d ee p pr r eec c i i ooss, se puede

decir que es uno de los métodos más utilizado a lo largo de la historia para intentar

frenar la inflación, y se define como el control sobre los salarios y sobre los

precios.

Actualidad.

En Venezuela los precios de algunos rubros están controlados, y ellos afectan

en consecuencia la medición de la inflación; en cierto modo todos percibimos que

los precios aumentan cada día más pero la medición de la inflación apenas sube

un pequeño tanto por ciento. Debido a las distorsiones estacionales y otros

factores, los gobiernos en distintos países han creado un indicador denominado NUCLEO INFLACIONARIO, que reduce las distorsiones y muestra

con mayor certeza lo que ocurre con los precios en la economía. El Banco Central

de Venezuela ha publicado todos los aspectos metodológicos y expone la

necesidad de este indicador.

El índice nacional de precios al consumidor (INPC), elaborado por el Banco

Central de Venezuela (BCV) y el Instituto Nacional de Estadística (INE), registró

un índice inflacionario de 27,6%, al cierre del año 2011. El índice de escasez deproductos en el mercado pasó de 13,4% en noviembre a 15,2% en diciembre. Por

su parte, el índice de diversidad de productos en el mercado mejoró de 165,7 a

169,0.

5/12/2018 MERCADOS FINANCIEROS TRABJ - slidepdf.com

http://slidepdf.com/reader/full/mercados-financieros-trabj 21/25

Innovaciones financieras y en el entorno cambiante.

Los innovaciones, es la transformación de una idea, introduciendo novedades

entendiendo por novedad algo nuevo, es decir, algo recién hecho o fabricado,

distinto o diferente. La novedad suscita el interés o la curiosidad general y esprecisamente aquí donde radica parte de la importancia de esta actividad para el

entorno socio económico actual.

El entorno cambiante en que se desenvuelven las Organizaciones implica

evolucionar rápidamente para hacer frente a nuevas oportunidades, riesgos y

expectativas y resulta vital interiorizar el concepto de cambios como parte de la

cultura organizacional y así evitar la resistencia que se produce por temor a lo

nuevo, a lo desconocido.

Hoy en día, el mundo de la economía y las finanzas se encuentra en medio de

un proceso de cambios profundos y trascendentales, generados principalmente

por dos fuerzas: por una parte, el cambio tecnológico (en su doble manifestación

de innovación financiera y de procesamiento de datos y comunicaciones) y, por

otra, la desaparición de las fronteras que solían separar los temas políticos de los

económicos. Estos cambios está modificando la forma en que operan los

mercados financieros y los sistemas de pagos; al mismo tiempo, tales cambiosimponen retos a la estructura institucional de los gobiernos (de la cual forma parte

la banca central) en la medida en que se diluye la noción de soberanía nacional en

el campo de la economía.

En lo que respecta al entorno, todas las empresas, en distintos grados, operan

dentro del sistema financiero, la cual está integrada por diferentes instituciones y

mercados que dan servicios a empresas, personas y gobiernos. Cuando una

compañía invierte temporalmente fondos ociosos (dinero que se mantenga sinestarlo utilizando) en activos negociables, entre en contacto directo con los

mercados financieros. Sobre todo, la mayoría de las empresas recurren a los

mercados financieros para que les ayuden a financiar sus inversiones en

activos. En el análisis final, el precio de mercado de los valores de una empresa

de si está es un éxito o un fracaso. Aunque las compañías compiten entre sí en

5/12/2018 MERCADOS FINANCIEROS TRABJ - slidepdf.com

http://slidepdf.com/reader/full/mercados-financieros-trabj 22/25

los mercados de productos, todo el tiempo debe interactuar con los mercados

financieros. Debido a la importancia que ese entorno tiene para los

administradores financieros, y para las personas como usuarios de los servicios

financieros.

Asignación de fondos por rendimientos.

La asignación de activos es una estrategia utilizada para dividir la cartera entre

acciones, bonos y equivalentes a efectivo o los fondos de inversión colectiva que

invierten en esas clases de activos. Ya que cada clase de activos conlleva

diferente nivel de riesgo y reacciona de manera diferente a los cambios en la

economía, la manera en que se asignen los activos tiene un impacto significativo

en el logro de sus objetivos financieros. La idea detrás de la asignación de fondos

es que debido a que todas las inversiones son distintas, usted puede equilibrar el

riesgo y el rendimiento en su cartera.

El diferente tipo de fondos conllevan diferentes niveles de riesgo y un potencial

de rentabilidad y generalmente no responden a las fuerzas del mercado de la

misma manera al mismo tiempo. Por ejemplo, cuando el rendimiento de un tipo de

fondo disminuye, el rendimiento de otro puede estar en crecimiento (a pesar de

que no hay garantías). Si usted se diversifica y siendo propietario de una variedad

de fondos, una depreciación en una sola empresa no significará necesariamente

un desastre para su cartera completa.

Al utilizar la asignación de fondos, usted identifica las clases de fondos

adecuadas para usted y decide el porcentaje de los dólares invertidos que debe

asignarse a cada clase (por ejemplo, 70 por ciento a acciones, 20 por ciento a

bonos, 10 por ciento a equivalentes en efectivo, etc.).

El objetivo de utilizar la asignación de fondos es construir una cartera que

pueda brindarle el rendimiento que desea de su inversión sin exponerlo a un

riesgo mayor al que usted pueda aceptar. El tiempo que tiene para invertir también

es importante ya que mientras más tiempo tenga para invertir, más largo será el

período en que tendrá que sobrellevar las subidas y caídas del mercado.

5/12/2018 MERCADOS FINANCIEROS TRABJ - slidepdf.com

http://slidepdf.com/reader/full/mercados-financieros-trabj 23/25

CONCLUSIÓN.

En definitiva los mercados financieros son de gran importancia en las

economías modernas, ya que constituyen uno de los principales mecanismos por

medio de los cuales se realizan la asignación de recursos a distintos sectores

productivos, y por otro lado juega un papel relevante dentro del marco de

formulación y aplicación de la política económica.

Como investigadores captamos y podemos afirmar de cómo funcionan los

mercados financieros y de lo beneficioso que resulta, ya sea para incrementar aún

más el capital o para adquirir fondos. El comportamiento de los mercados

financieros ha sufrido grandes cambios, por lo que las empresas e inversionistas

están sometidas a presiones de crecimiento y supervivencia que los obligan a

tomar medidas preventivas para evitar que sus utilidades o ganancias se vean

afectadas. Esta serie de cambios económicos se deben a una serie de causas,

entre ellas:

El comercio internacional a través de la compra y venta de bienes y

servicios entre los países, así como el flujo de personas y capitales, lo

que promueve el cambio de divisas y a su vez provoca un mayor grado

de complejidad.

Países como Estados Unidos que han necesitado un mayor

financiamiento extremos que les permita cubrir su actual déficits de

presupuesto. Por tal motivo, estos países recuren a los mercados

financieros internacionales en busca de opciones que les peritan obtener

los recursos que necesitan.

El concepto de globalización trajo consigo la interacción de diferentes

culturas, costumbres, formas de pensar, intereses económicos,

estrategias de solución aplicadas a los problemas, etc. Así mismo los

avances tecnológicos han facilitado el flujo de información y de dinero

que aceleran y optimizan las transacciones.

5/12/2018 MERCADOS FINANCIEROS TRABJ - slidepdf.com

http://slidepdf.com/reader/full/mercados-financieros-trabj 24/25

Este tipo de situaciones son las que causan las fluctuaciones en los tipos de

cambio, tipos de interés, precios de las acciones en los distintos mercados y el

riesgo financiero latente dentro de los mismos, ya que temen a que una de estas

causas o factores que surjan de ellos origine un desastre financiero que paralice a

los mercados y obligue a los gobiernos a optar medidas arbitrarias para recuperar

la estabilidad económica, entre ellas el aumento del impuesto. Por tal motivo, los

instrumentos financieros como los productos derivados han experimentado una

creciente demanda e incluso se han desarrollado nuevos instrumentos en base a

los ya existentes.

RReeccoommeennddaacciioonneess..

La finalidad de realizar dicho trabajo y de indagar todo a cerca de los mercados

financieros es comprender los principales términos y variables financieras, así

como de aplicar los conceptos adquiridos en la interpretación y análisis

sistemáticos de tendencias económicas en el mercado financiero nacional e

internacional. Para ello recomendamos que primeramente se analicen paso a paso

cada párrafo que encierra el tema, cada punto, descifrar las palabras que nos

resulte difícil a través de los distintos medios de consulta (libros, diccionario,

enciclopedias, etc.), porque si no se conoce el origen de una palabra el texto se

nos hace incomprensible. Una de las técnica a la hora de buscar el significado de

un término es que si aún no se entiende su significado, les recomendamos buscar

sinónimos y así lo podamos relacionar con terminologías que más manejemos, y

así será más fácil la compresión de la misma. Otra de nuestras recomendaciones

al momento de la búsqueda de un tema que contenga de palabras compuestas o

conjugadas y no hallen información, desglósenla, busquen su significado por

separado y entrelácenlo de acuerdo a las coincidencia. También es indispensable

consultar libros, ya que tiene información más confiable, y si se desea consultar eninternet por facilidad, es bueno indagar en varias páginas, primero nos sirve para

comparar información, la veracidad de la misma y la comprensión, ya que, hay

texto en la cual la redacción es más compleja, lo que nos permite complementar

información y captar más rápido. ³Las cosas que más trabajo nos han costados

aprender, son las más dulces de recordar´ Séneca.

5/12/2018 MERCADOS FINANCIEROS TRABJ - slidepdf.com

http://slidepdf.com/reader/full/mercados-financieros-trabj 25/25

BIBLIOGRAFÍA.

Este trabajo fue extraído de las siguientes fuentes de Información:

WESTON Fred J. Fundamentos de Administración Financiera, Decima

Edición, Año 1993.

JAMES C. Van Horne, John M. Wachowicz. Fundamentos de Administración

Financiera, Octava Edición.

REDONDO A. Curso Práctico de Cálculo Mercantil, para auxiliares de

contabilidad, Novena Edición, Caracas 2009.

http://es.wikipedia.org/wiki/Mercado_financiero.

http://es.wikipedia.org/wiki/Inflaci%C3%B3n.

http://www.monografias.com/trabajos27/mercados-financieros/mercados-financieros.shtml.

http://www.ucm.es/info/jmas/temas/eficienc.pdf.

http://mx.finanzaspracticas.com/323367-Que-es-la-Tasa-Interna-de-Retorno.note.aspx.

http://definicion.de/tasa-nominal/.

http://definicion.de/tasa-efectiva/.

http://www.efxto.com/diccionario/e/3742-efecto-fisher.

http://www.bcv.org.ve/c4/notasprensa.asp?Codigo=9616&Operacion=2&

Sec=False.

http://www.josebhuerta.com/inflacion.htm.