Mercados e Instituciones Financieras · EL SECTOR TERCIARIO. 5. EL SISTEMA FINANCIERO DESDE SU...

24

Mercados e Instituciones Financieras Clase Resumen 15/07/2011 Econ. Esp. Marisela Cuevas Sarmiento

Transcript of Mercados e Instituciones Financieras · EL SECTOR TERCIARIO. 5. EL SISTEMA FINANCIERO DESDE SU...

Mercados e Instituciones Financieras

Clase Resumen15/07/2011

Econ. Esp. Marisela Cuevas Sarmiento

DineroFunciones del dineroEvolución del dineroOferta de dineroDemanda de dineroPolítica monetariaObjetivos de la política monetariaMecanismos de política monetariaTipos de política monetaria: expansiva, restrictiva

CONTENIDO PROGRAMÁTICO VISTO

1. EL SISTEMA FINANCIERO. ¿QUÉ ES? ¿PARA QUÉ SIRVE? ¿CÓMO FUNCIONA?

2. EL SISTEMA FINANCIERO VENEZOLANO. ESTRUCTURA. PRODUCTOS.

3. EL AHORRO Y LA INVERSIÓN. ¿QUÉ SON?. INCENTIVOS. IMPORTANCIA.

4. EL SISTEMA FINANCIERO Y SU INSERCIÓN MACROECONÓMICA EN EL SECTOR TERCIARIO.

5. EL SISTEMA FINANCIERO DESDE SU ÓPTICA MICROECONÓMICA

6. ENTES REGULADORES DE LA ACTIVIDAD FINANCIERA EN VENEZUELA. BCV, SUDEBAN, FOGADE Y MARCO LEGAL.

DEFINICIÓN DE SISTEMA FINANCIERO

Es el conjunto de instituciones, medios y mercados, cuyo fin primordial es canalizar el ahorro que generan los prestamistas o unidades de gasto con superávit, hacia los prestatarios o unidades de gasto con déficit.

ELEMENTOS DEL SISTEMA FINANCIERO

• Instrumentos o activos financieros• Instituciones o intermediarios• Mercados financieros

FUNCIÓN DEL SISTEMA FINANCIERO

El sistema financiero cumple la misión fundamental en una economía de mercado, de captar el excedente de los ahorradores (unidades de gasto con superávit) y canalizarlo hacia los prestatarios públicos o privados (unidades de gasto con déficit).

ACTIVOS FINANCIEROSSon aquellos títulos o anotaciones contables emitidos por las unidades económicas de gasto, que constituyen un medio de mantener riqueza para quienes los poseen y un pasivo para quienes lo generan. Los activos financieros, a diferencia de los activos reales, no contribuyen a incrementar la riqueza general de un país, ya que no se contabilizan en el Producto interno bruto, pero sí contribuyen y facilitan la movilización de los recursos reales de la economía, contribuyendo al crecimiento real de la riqueza.

Las características de los activos financieros son tres:

– Liquidez: representa la cualidad de los activos para ser convertidos en dinero efectivo de forma inmediata sin pérdida significativa de su valor.

– Riesgo: vulnerabilidad – Rentabilidad: se refiere, a obtener más ganancias que pérdidas

en un campo determinado.

MERCADOS FINANCIEROS

Son el mecanismo o lugar a través del cual se produce un intercambio de activos financieros y se determinan sus precios.

AHORRO. DEFINICIÓN

El ahorro es la diferencia entre el ingreso disponible y el consumo efectuado por una persona, una empresa, una administración pública, entre otros. Igualmente el ahorro es la parte de la renta que no se destina al consumo, o parte complementaria del gasto.

INVERSIÓN. DEFINICIÓNEs un término con varias acepciones relacionadas con el

ahorro, la ubicación de capital y el postergamiento del consumo.

En el contexto empresarial la inversión es el acto mediante el cual se adquieren ciertos bienes con el ánimo de obtener unos ingresos o rentas a lo largo del tiempo. La inversión se refiere al empleo de un capital en algún tipo de actividad o negocio con el objetivo de incrementarlo. Dicho de otra manera, consiste en renunciar a un consumo actual y cierto a cambio de obtener unos beneficios futuros y distribuidos en el tiempo

INVERSIÓN. DEFINICIÓN• Desde una consideración amplia, la inversión es toda

materialización de medios financieros en bienes que van a ser utilizados en un proceso productivo de una empresa o unidad económica, comprendería la adquisición tanto de bienes de equipo, materias primas, servicios etc.

• En el caso particular de inversión financiera los recursos se colocan en títulos, valores y demás documentos financieros, a cargo de otros entes, con el objeto de aumentar los excedentes disponibles por medio de la percepción de rendimientos, intereses, dividendos, variaciones de mercado u otros conceptos.

VARIABLES DE LA INVERSIÓN

• Rendimiento esperado, positivo o negativo, es la compensación obtenida por la inversión, su rentabilidad.

• Riesgo aceptado, la incertidumbre sobre cuál será el rendimiento real que se obtendrá al final de la inversión, que incluye además la estimación de la capacidad de pago (si la inversión podrá pagar los resultados al inversor).

• Horizonte temporal, a corto, mediano o largo plazo; es el periodo durante el que se mantendrá la inversión.

FLUJO CIRCULAR DE LA RENTA

EL CASO VENEZOLANO

SISTEMA BANCARIO DE VENEZUELA (Enero 2007)

30%

11%

59%

Banca Privada Banca Extranjera Banca Pública

SISTEMA BANCARIO DE VENEZUELA (Abril 2010)

55%

13%

32%

Banca Privada Banca Extranjera Banca Pública

Fuente: Informe Ecoanalítica, 2011

EL CASO VENEZOLANO• 40 Instituciones Financieras

– 27 Bancos Comerciales (Banca comercial y Banca Universal)

– 13 Banca especializada• El sector emplea aproximadamente 79.110 personas• Existen más de 3.883 agencias u oficinas• Principales bancos:

– Banco de Venezuela,– Banesco – Banco Mercantil – BBVA Banco Provincial – Bicentenario Banco Universal – Banco Occidental de Descuento

EL CASO VENEZOLANO

Ranking Institución financiera

Tipo de banco

Tipo de capital

Cuota del mercado

(%)Agencias Empleados Depositantes

1 Banco de Venezuela

Banco Universal Público 15,6 416 7.540 4.427.000

2 Banesco Banco Universal Privado 13,19 473 13.510 5.220.492

3 Banco Mercantil

Banco Universal Privado 12,55 316 5.694 2.420.577

4 BBVA Banco Provincial

Banco Universal Privado 12,15 322 7.762 2.909.514

5Bicentenario

Banco Universal

Banco Universal Público 10,11 514 6.488 5.000.000

6

Banco Occidental de

Descuento BOD

Banco Universal Privado 6,04 205 4.944 1.198.116

Estrato Grande

EL CASO VENEZOLANORanking Institución

financieraTipo de banco

Tipo de capital

Cuota del mercado

(%)Agencias Empleados Depositantes

7 Banco Exterior Banco Universal Privado 4,33 105 1.992 353.769

8 BanCaribe Banco Universal Privado 3,9 110 2.616 511.877

9Banco

Industrial de Venezuela

Banco Comercial Público 3,12 93 3.416 990.387

10 Banco del Tesoro

Banco Universal Público 2,76 49 1.373 117.174

11 Corp Banca BOD

Banco Universal Privado 2,58 114 2.049 362.663

12Banco

Nacional de Crédito BNC

Banco Universal Privado 2,38 131 779 255.884

13 Venezolano de Crédito

Banco Universal Privado 2,21 95 1.731 220.928

14 BFC Banco Universal Privado 1,93 168 2.456 1.532.546

15 Banco Caroní Banco Universal Privado 1,41 104 1.837 675.584

16 Citibank Banco Universal Privado 1,13 6 592 215.766

Estrato Medio

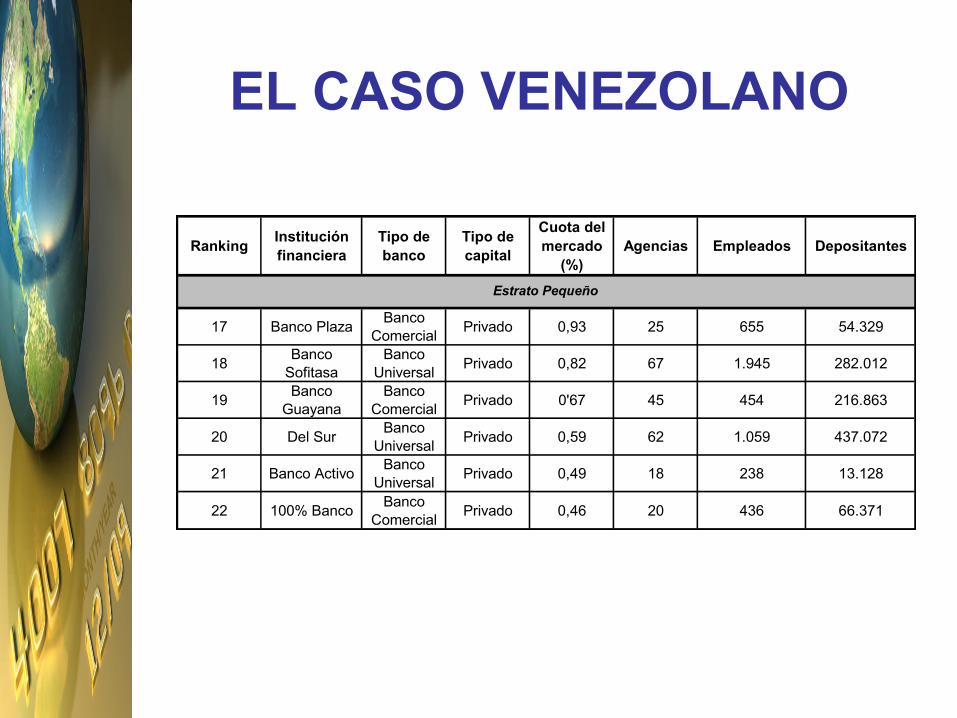

EL CASO VENEZOLANO

Ranking Institución financiera

Tipo de banco

Tipo de capital

Cuota del mercado

(%)Agencias Empleados Depositantes

17 Banco Plaza Banco Comercial Privado 0,93 25 655 54.329

18 Banco Sofitasa

Banco Universal Privado 0,82 67 1.945 282.012

19 Banco Guayana

Banco Comercial Privado 0'67 45 454 216.863

20 Del Sur Banco Universal Privado 0,59 62 1.059 437.072

21 Banco Activo Banco Universal Privado 0,49 18 238 13.128

22 100% Banco Banco Comercial Privado 0,46 20 436 66.371

Estrato Pequeño

EL CASO VENEZOLANO

Ranking Institución financiera

Tipo de banco

Tipo de capital

Cuota del mercado

(%)Agencias Empleados Depositantes

23Banco

Agrícola de Venezuela

Banco Universal Público 0,33 26 639 52.739

24 Banplus Banco Comercial Privado 0,32 18 240 12.645

25Banco

Internacional de Desarrollo

Banco Universal Privado 0,01 1 14 313

26Banco de

Exportación y Comercio

Banco Comercial Privado 0 1 33 3

27

The Royal Bank of

Scotland, N.V. (antiguo ABN AMRO Bank)

Banco Comercial Privado 0 1 60 77

Estrato Muy Pequeño

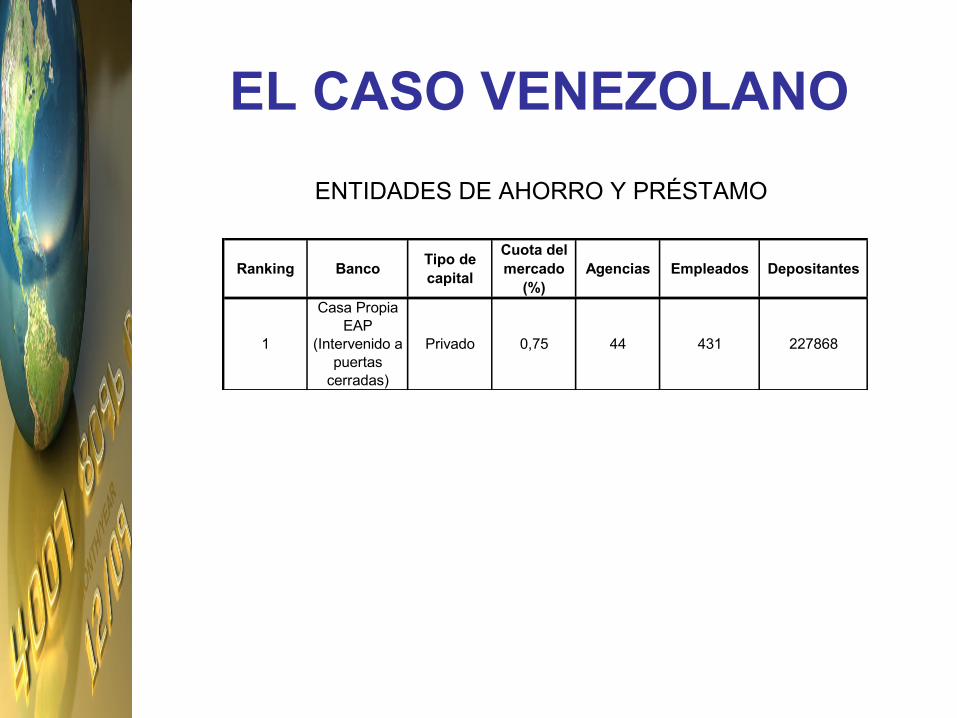

EL CASO VENEZOLANO

Ranking Banco Tipo de capital

Cuota del mercado

(%)Agencias Empleados Depositantes

1

Casa Propia EAP

(Intervenido a puertas

cerradas)

Privado 0,75 44 431 227868

ENTIDADES DE AHORRO Y PRÉSTAMO

EL CASO VENEZOLANO

Ranking Banco Tipo de capital

Cuota del mercado

(%)Agencias Empleados Depositantes

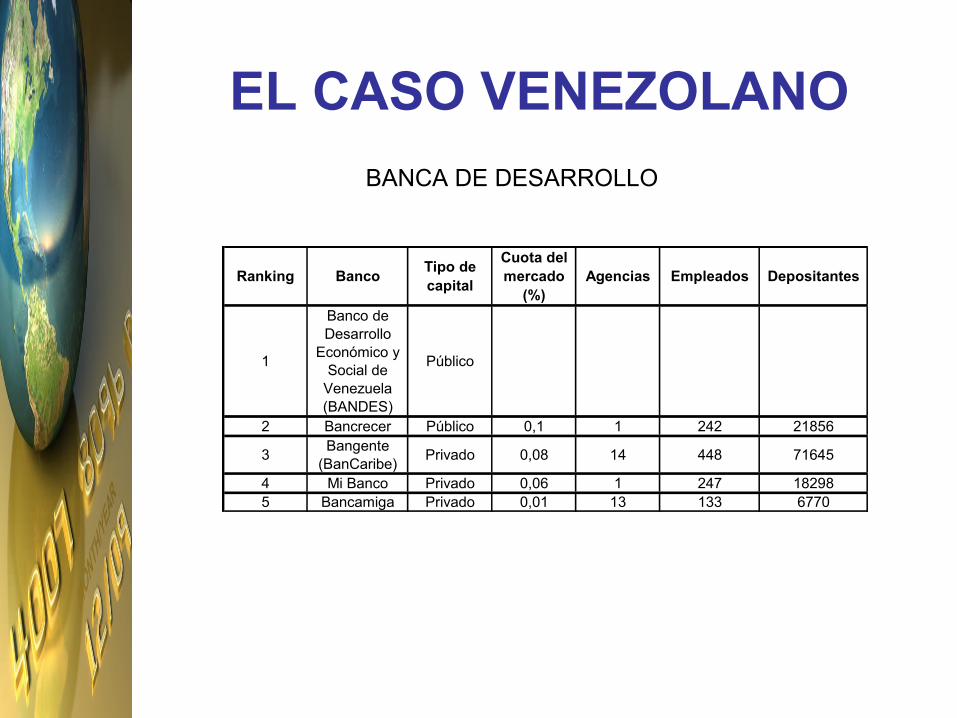

1

Banco de Desarrollo

Económico y Social de

Venezuela (BANDES)

Público

2 Bancrecer Público 0,1 1 242 21856

3 Bangente (BanCaribe) Privado 0,08 14 448 71645

4 Mi Banco Privado 0,06 1 247 182985 Bancamiga Privado 0,01 13 133 6770

BANCA DE DESARROLLO

EL CASO VENEZOLANO

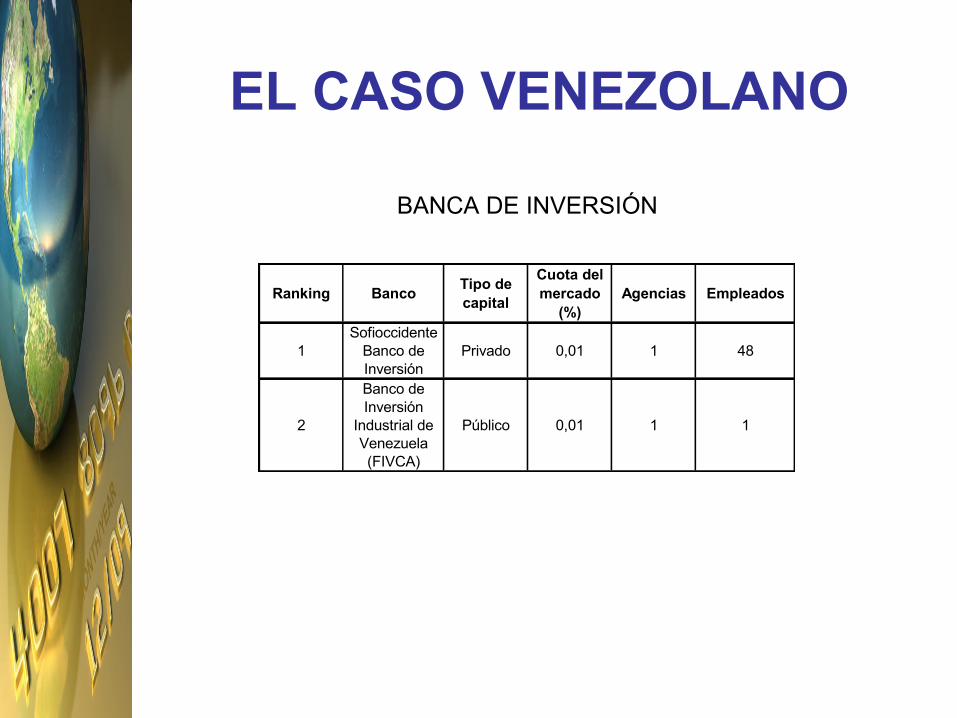

BANCA DE INVERSIÓN

Ranking Banco Tipo de capital

Cuota del mercado

(%)Agencias Empleados

1Sofioccidente

Banco de Inversión

Privado 0,01 1 48

2

Banco de Inversión

Industrial de Venezuela (FIVCA)

Público 0,01 1 1

EL CASO VENEZOLANOBANCOS CON LEYES ESPECIALES

Ranking Banco Tipo de capital

Cuota del mercado

(%)Agencias Empleados Depositantes

1

Banco del Pueblo

Soberano (BPS)

Público 0,54 37 - -

2

Banco de Comercio Exterior

(BANCOEX)

Público 0,32 1 138 -

3

Instituto Municipal de

Crédito Popular (IMCP)

Público 0,1 1 144 13507

4

Arrendadora Financiera

Empresarial (ANFICO)

Público 0,01 1 1 -

5

Banco Nacional de Vivienda y

Hábitat (BANAVIH)

Público - - - -

6

Banco de Desarrollo de

la Mujer (Banmujer)

Público - - - -

EL CASO VENEZOLANOBANCOS DESINCORPORADOS DESDE 2009

LiquidadoPrivadoBanValor22

LiquidadoPrivadoBanCoro21

LiquidadoPrivadoHelm Bank de Venezuela20

LiquidadoPrivadoAvanza Fondo del Mercado Monetario19

LiquidadoPrivadoFederal Fondo del Mercado Monetario18

LiquidadoPrivadoBanco Hipotecario de Inversión

Turística de Venezuela (Inverbanco)

17

LiquidadoPrivadoFederal Banco de Inversión16

Liquidado parcialmentePrivadoBanco Federal15

LiquidadoPrivadoInverunión14

Fusionado por absorción con BFCPrivadoTotal Bank13

Fusionado por absorción con Banco de VenezuelaPrivadoMi Casa EAP12

LiquidadoPrivadoBaninvest11

LiquidadoPrivadoBanco del Sol10

LiquidadoPrivadoBanco Real9

Fusionado con Bicentenario BUPrivadoBaNorte8

Fusionado con Bicentenario BUPrivadoCentral Banco Universal7

Fusionado con Bicentenario BUPrivadoBanco Confederado (GFB)6

Fusionado con Bicentenario BUPrivadoBolívar Banco (GFB)5

Fusionado con Bicentenario BUPúblicoBanfoandes4

LiquidadoPrivadoBanPro (GFB)3

LiquidadoPrivadoBanco Canarias de Venezuela (GFB)2

Fusionado por absorción con BNCPrivadoStandford Bank1

DestinoTipo de capitalBancoRanking