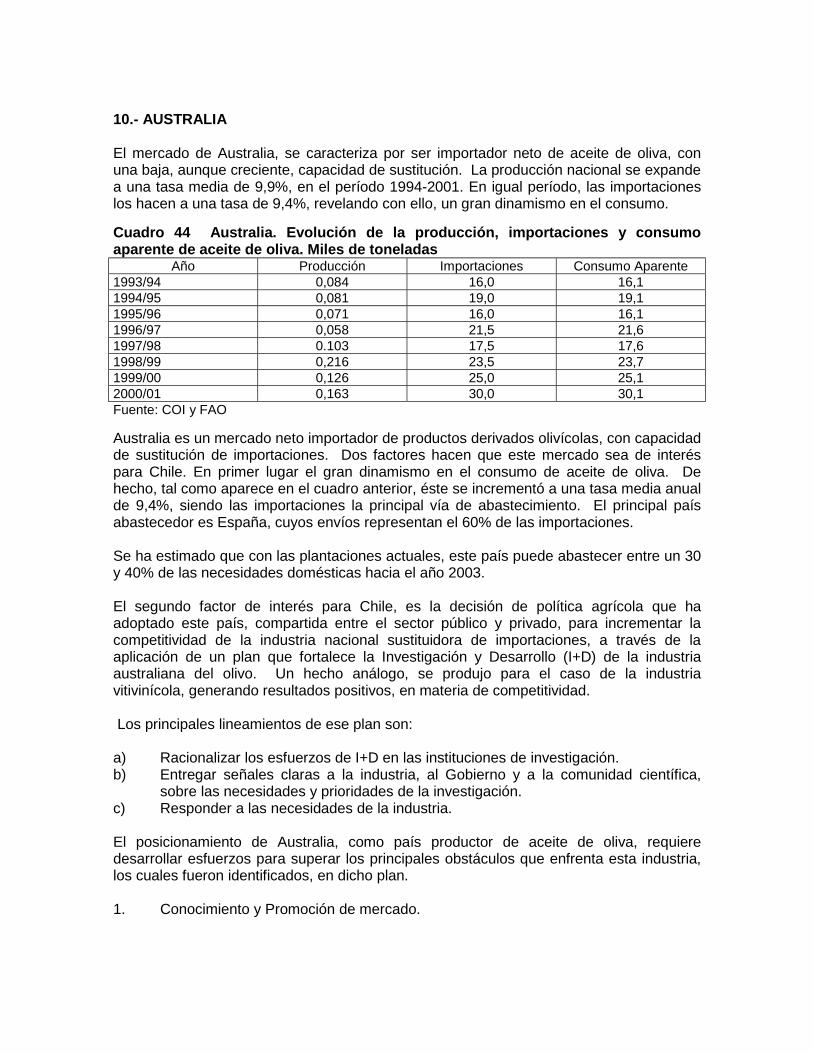

MERCADO DEL ACEITE DE OLIVA - ExportaPymes€¦ · producción media para últimos 10 años es de...

150

MERCADO DEL ACEITE DE OLIVA El aceite de oliva es uno de los más importantes aceites vegetales desde el punto de vista económico, representa sólo el 3% de su volumen mundial, pero entre un 10% y un 20% de su valor comercial. Es el producto más típico de la cuenca del mediterráneo, donde está concentrado el 92% de la producción mundial y el 91 % del consumo mundial, La oleicultura, además de ser un elemento fundamental en los hábitos dietéticos y culturales de esta región, juega un papel medioambiental importante contra la desertificación I.1.1 PRODUCCIÓN La producción mundial de aceite de oliva correspondiente a la temporada 1990/91- 2000/01(estimado) aumenta desde 1,4 millones de ton a 2,5 millones de ton, esto equivale a un incremento del 78% (Cuadro 1) La producción del periodo 1999/00 fue de 2.448.0000 ton y se espera una previsión para el periodo 2000/01 es de 2.551.500 ton.. Mientras que la producción media para últimos 10 años es de 2,059 millones de toneladas. De acuerdo a la Figura 1 la tasa de variación anual acumulada para las ultimas diez temporadas es de 78,9%, es decir, se produce un aumento de casi el doble de la producción mundial, con una variación promedio anual de 7,89%. En el Cuadro 2 se destacan los principales productores España, Italia y Grecia, que por sí solos representan el 75% de la producción mundial. España es el primer productor de aceite de oliva, con una producción promedio (1996/97-2000/01) aproximada de 884.000 ton, seguido de Italia, con una producción media estimada de 510.000 ton, Grecia con 410.000 ton, y en cuarto lugar Portugal con 41.000 ton. Figura 1.Variación anual de la producción mundial de aceite de oliva (%) -40,0 -20,0 0,0 20,0 40,0 60,0 Serie1 51,8 -17,9 0,7 1,1 -6,0 49,5 -5,0 -2,6 -6,4 13,6 1991/92 1992/93 1993/94 1994/95 1995/96 1996/97 1997/98 1998/99 1999/00 2000/01 Cuadro 2.Principales productores de aceite de oliva (miles de ton) Países 1996/97 1997/98 1998/99 1999/00 2000/01 % España 947 1.077 792 652 950 48 Italia 370 620 404 648 510 28

-

Upload

nguyenxuyen -

Category

Documents

-

view

218 -

download

0

Transcript of MERCADO DEL ACEITE DE OLIVA - ExportaPymes€¦ · producción media para últimos 10 años es de...

MERCADO DEL ACEITE DE OLIVA

El aceite de oliva es uno de los más importantes aceites vegetales desde el punto de vista económico, representa sólo el 3% de su volumen mundial, pero entre un 10% y un 20% de su valor comercial. Es el producto más típico de la cuenca del mediterráneo, donde está concentrado el 92% de la producción mundial y el 91 % del consumo mundial, La oleicultura, además de ser un elemento fundamental en los hábitos dietéticos y culturales de esta región, juega un papel medioambiental importante contra la desertificación I.1.1 PRODUCCIÓN La producción mundial de aceite de oliva correspondiente a la temporada 1990/91- 2000/01(estimado) aumenta desde 1,4 millones de ton a 2,5 millones de ton, esto equivale a un incremento del 78% (Cuadro 1) La producción del periodo 1999/00 fue de 2.448.0000 ton y se espera una previsión para el periodo 2000/01 es de 2.551.500 ton.. Mientras que la producción media para últimos 10 años es de 2,059 millones de toneladas. De acuerdo a la Figura 1 la tasa de variación anual acumulada para las ultimas diez temporadas es de 78,9%, es decir, se produce un aumento de casi el doble de la producción mundial, con una variación promedio anual de 7,89%. En el Cuadro 2 se destacan los principales productores España, Italia y Grecia, que por sí solos representan el 75% de la producción mundial. España es el primer productor de aceite de oliva, con una producción promedio (1996/97-2000/01) aproximada de 884.000 ton, seguido de Italia, con una producción media estimada de 510.000 ton, Grecia con 410.000 ton, y en cuarto lugar Portugal con 41.000 ton. Figura 1.Variación anual de la producción mundial de aceite de oliva (%)

-40,0

-20,0

0,0

20,0

40,0

60,0

Serie1 51,8 -17,9 0,7 1,1 -6,0 49,5 -5,0 -2,6 -6,4 13,61991/92 1992/93 1993/94 1994/95 1995/96 1996/97 1997/98 1998/99 1999/00 2000/01

Cuadro 2.Principales productores de aceite de oliva (miles de ton) Países 1996/97 1997/98 1998/99 1999/00 2000/01 % España 947 1.077 792 652 950 48 Italia 370 620 404 648 510 28

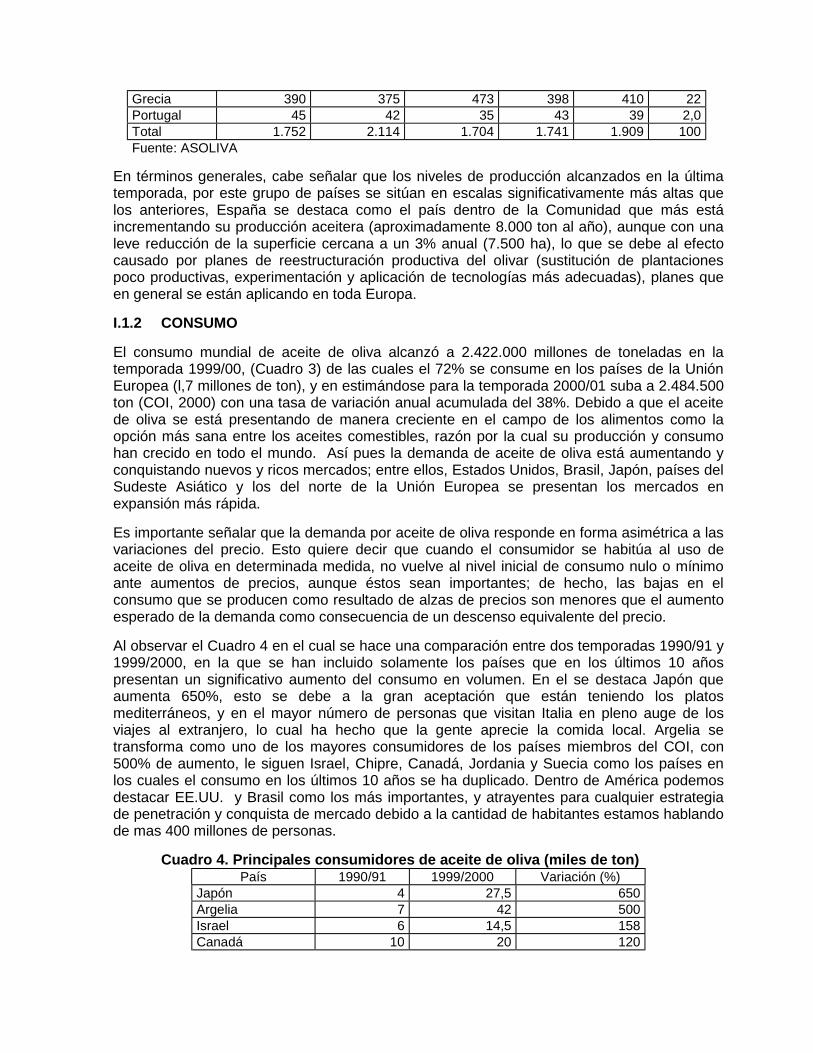

Grecia 390 375 473 398 410 22 Portugal 45 42 35 43 39 2,0 Total 1.752 2.114 1.704 1.741 1.909 100 Fuente: ASOLIVA

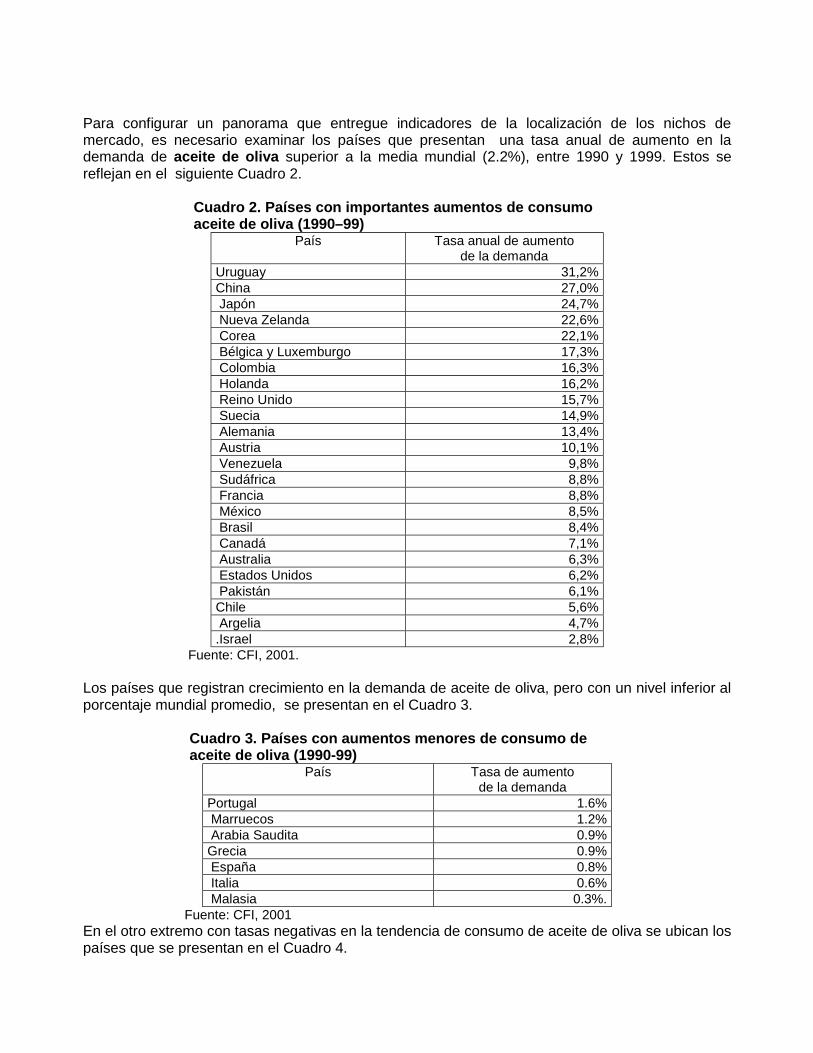

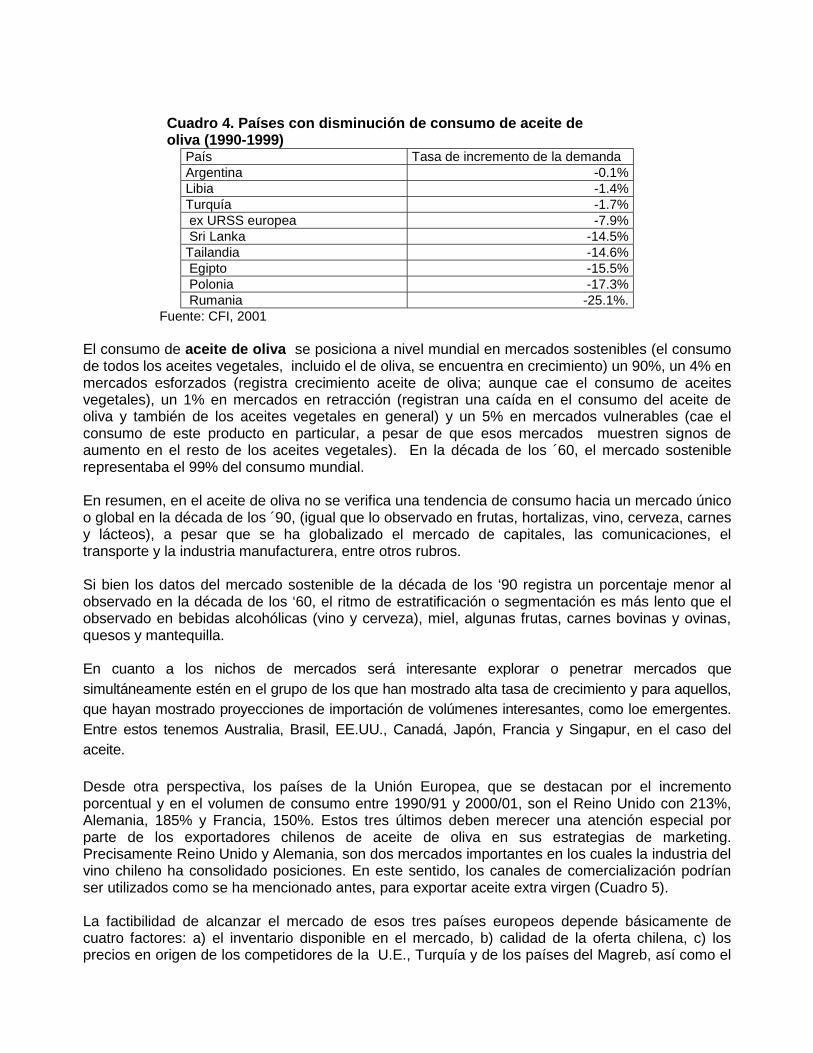

En términos generales, cabe señalar que los niveles de producción alcanzados en la última temporada, por este grupo de países se sitúan en escalas significativamente más altas que los anteriores, España se destaca como el país dentro de la Comunidad que más está incrementando su producción aceitera (aproximadamente 8.000 ton al año), aunque con una leve reducción de la superficie cercana a un 3% anual (7.500 ha), lo que se debe al efecto causado por planes de reestructuración productiva del olivar (sustitución de plantaciones poco productivas, experimentación y aplicación de tecnologías más adecuadas), planes que en general se están aplicando en toda Europa. I.1.2 CONSUMO El consumo mundial de aceite de oliva alcanzó a 2.422.000 millones de toneladas en la temporada 1999/00, (Cuadro 3) de las cuales el 72% se consume en los países de la Unión Europea (l,7 millones de ton), y en estimándose para la temporada 2000/01 suba a 2.484.500 ton (COI, 2000) con una tasa de variación anual acumulada del 38%. Debido a que el aceite de oliva se está presentando de manera creciente en el campo de los alimentos como la opción más sana entre los aceites comestibles, razón por la cual su producción y consumo han crecido en todo el mundo. Así pues la demanda de aceite de oliva está aumentando y conquistando nuevos y ricos mercados; entre ellos, Estados Unidos, Brasil, Japón, países del Sudeste Asiático y los del norte de la Unión Europea se presentan los mercados en expansión más rápida. Es importante señalar que la demanda por aceite de oliva responde en forma asimétrica a las variaciones del precio. Esto quiere decir que cuando el consumidor se habitúa al uso de aceite de oliva en determinada medida, no vuelve al nivel inicial de consumo nulo o mínimo ante aumentos de precios, aunque éstos sean importantes; de hecho, las bajas en el consumo que se producen como resultado de alzas de precios son menores que el aumento esperado de la demanda como consecuencia de un descenso equivalente del precio. Al observar el Cuadro 4 en el cual se hace una comparación entre dos temporadas 1990/91 y 1999/2000, en la que se han incluido solamente los países que en los últimos 10 años presentan un significativo aumento del consumo en volumen. En el se destaca Japón que aumenta 650%, esto se debe a la gran aceptación que están teniendo los platos mediterráneos, y en el mayor número de personas que visitan Italia en pleno auge de los viajes al extranjero, lo cual ha hecho que la gente aprecie la comida local. Argelia se transforma como uno de los mayores consumidores de los países miembros del COI, con 500% de aumento, le siguen Israel, Chipre, Canadá, Jordania y Suecia como los países en los cuales el consumo en los últimos 10 años se ha duplicado. Dentro de América podemos destacar EE.UU. y Brasil como los más importantes, y atrayentes para cualquier estrategia de penetración y conquista de mercado debido a la cantidad de habitantes estamos hablando de mas 400 millones de personas. Cuadro 4. Principales consumidores de aceite de oliva (miles de ton)

País 1990/91 1999/2000 Variación (%) Japón 4 27,5 650 Argelia 7 42 500 Israel 6 14,5 158 Canadá 10 20 120

Jordania 9,5 14,5 111 Suecia 3 6 100 EE.UU. 88 160 93,2 Brasil 14 24 93 Australia 13,5 24 89 Argentina 4 8 75 Siria 62 90 70 U. Europea 1.214,5 1.731 43 Turquía 55.0 58.0 5,45 Total 1.490 2.219,5 50

Fuente: COI Al observar el Cuadro 5 donde se analiza el consumo per-capita de 12 países más la Unión Europea. Se comparan las temporadas 1990/91 y 1999/2000, donde. Japón encabeza la lista con una variación de 7900%, pasando de 0,003L a 0,24L por persona. Argelia con el 400% se convierte en le segundo país en incrementar en forma significativas consumo per-capita, por su parte Brasil pasa de 0,008L a 0,16L por persona y la Unión Europea de 3,3L a 4,4L por persona. Los demás están por sobre el 100% de aumento en el consumo per-capita.

Cuadro 5.Evolución del consumo per-capita de aceite de oliva País 1990/91 (l/hab/año) 1999/2000 (l/hab/año) Variación (%) Japón 0,003 0,24 7900 Argelia 0,300 1,50 400 Israel 1,110 2,90 161 Canadá 0,300 0,75 150 Jordania 2,300 4,70 104 Suecia 0,360 0,71 97 EE.UU. 0,300 0,65 117 Brasil 0,008 0,16 1900 Australia 0,800 1,40 75 Argentina 0,1 0,2 100 Siria 4,5 7,6 69 U. Europea 3,3 4,7 44 Turquía 0,8 1,1 37,5

Fuente: Elaborado por los consultores Figura 2. Producción y consumo mundial de aceite de oliva

120014001600180020002200240026002800

1990

/91

1991

/92

1992

/93

1993

/94

1994

/95

1995

/96

1996

/97

1997

/98

1998

/99

1999

/00

2000

/01

mile

s de

tone

lada

s

Producción Consumo

I.2 PRODUCCION PRIMARIA DE CHILE I.2.1 INFORMACIÓN GENERAL SOBRE LA SUPERFICIE ACTUAL Y PROYECTADA,

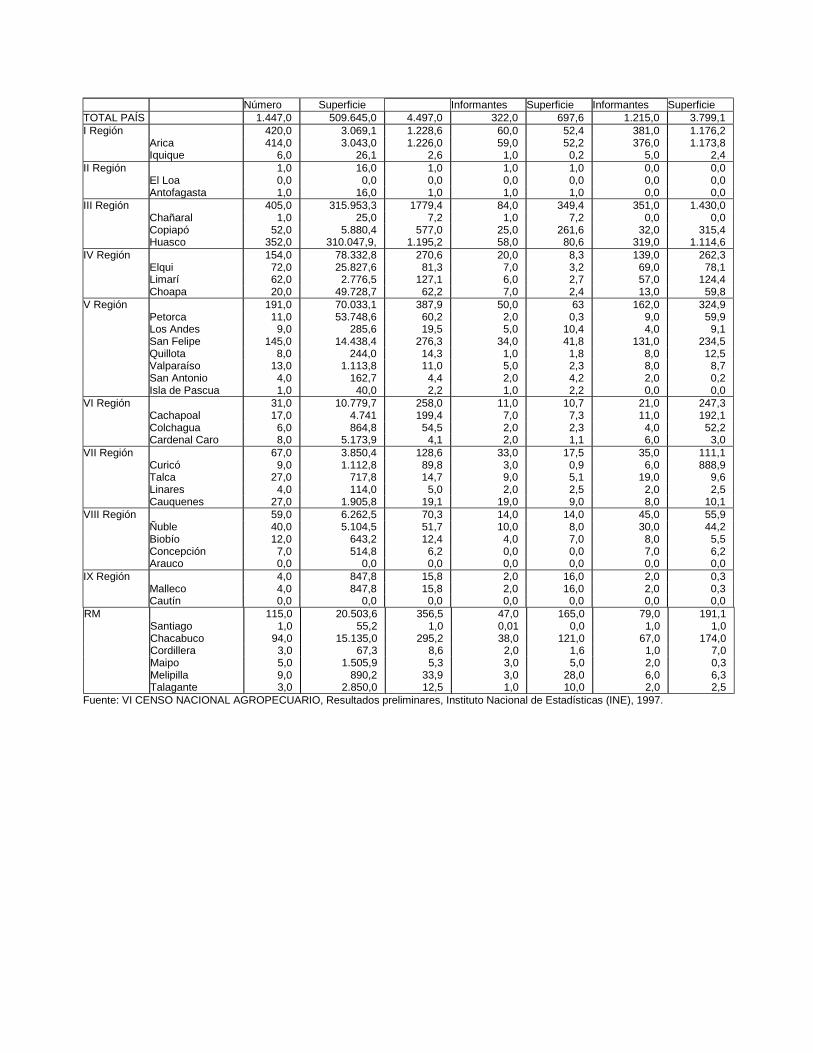

REGIONAL Y NACIONAL La superficie plantada, de acuerdo al Censo Nacional Agropecuario de 1997, se estima en unas 4.500 ha, de las cuales aproximadamente el 40% se concentran en la III Región de Atacama. Si se consideran solamente los huertos en producción, la superficie se reduce a un monto aproximado de 3.800 hectáreas, cifra cercana a la estimada por ODEPA para el año 1997, de 3.770 ha (basadas en el Catastro CIREN-CORFO, antecedentes regionales y encuestas del INE). Si bien en Chile las primeras plantaciones de olivos se realizaron con el objeto de producir tanto aceituna de mesa como aceite, problemas comerciales en la década de los años 50 y 60 promovieron el cambio de las variedades de aceite por variedades de mesa (en particular “Sevillana”). Por tal motivo, es difícil separar claramente la superficie histórica de cada tipo de aceituna (aceite y mesa), además, que en muchos casos árboles aceiteros cohabitaban la misma superficie que la “Sevillana”. De la misma forma, determinar los volúmenes procesados de cada variedad aceitera también es imposible, ya que las antiguas almazaras (plantas) compraban mezclas de variedades aceiteras sin clasificar, así como los calibres pequeños, principalmente de “Sevillana”. En la actualidad esta separación varietal se irá clarificando debido a que las nuevas plantaciones realizadas a partir de la década de los años 90 se han llevado a cabo con objetivos bien definidos, separando ambos tipos de aceituna. Paralelamente, los nuevos productores están tendiendo a una especialización del sistema productivo, dedicándose a la producción de aceite y no a un sistema mixto, aceituna de mesa y aceite.

El cultivo del olivo está distribuido en Chile desde la Región I a la VIII, incluso se encuentra en algunos microclimas de la IX Región, dado que existen muy buenas condiciones para poder desarrollar una olivicultura moderna. La mayor superficie de olivos se encuentra en la III Región, la cual concentra el 39,6% y es seguida por la I Región con el 27,2% del total del país. Adicionalmente se constata que hasta el año 1997, la gran mayoría de las plantaciones estaban conformadas por árboles adultos (Cuadro 6). Cuadro 6. Superficie plantada de olivos por regiones

Regiones Hectáreas Porcentaje en producción (%)

I 1.223,6 95,7 II 1,0 0,0 III 1.779,4 80,4 IV 270,6 96,9 V 387,9 83,8 RM 356,5 53,5 VI 258,0 95,9 VII 128,6 86,4 VIII 70,3 79,5 IX 15,8 1,9 TOTAL 4.496,7

Fuente: Censo Nacional Agropecuario, 1997. Considerando los antecedentes de los catastros frutícolas CIREN 1991-1992, entre 1990 y 1997 las plantaciones de olivos se habrían incrementado en un 48%, al pasar de 3.035 a 4.497 ha, registrándose los mayores crecimientos de superficie en la I y III Región, concentrándose en esta última el 45% del alza total señalada (Cuadro 7). Cuadro 7. Variación de la superficie olivícola en Chile (ha)

Regiones CIREN (1) INE 1997 (2) Variación (%) I 937 1.229 31,1 II 1 1 0,0 III 1.120 1.779 58,8 IV 384 271 -29,4 V 259 388 49,8 RM 206 357 73,3 VI 106 258 73,3 VII 35 129 286,6 VIII 23 70 204,3 IX 0 16 + TOTAL 3.035 4.497 48,2

(1) Catastros Frutícolas CIREN 1991-1992 y posteriores estimaciones. (2) Censo Nacional Agropecuario 1997.

El crecimiento registrado en la superficie olivícola, tal como se señaló anteriormente, se ha evidenciado principalmente a partir de 1996, como consecuencia de la implementación de un programa de desarrollo para la modernización del rubro en el país y del aumento en el consumo de aceite de oliva en el mercado interno y externo, lo que incentivo inversiones en nuevas plantaciones orientadas a la elaboración de dicho producto (Cuadro 8).

Cuadro 8. Superficie estimada de olivos por regiones y distribución por aptitud.

Regiones Hectáreas 2001 >Porcentaje para aceitunas (%)

Porcentaje para aceite (%)

I 1.224 100 0 II 1 100 0 III 1.780 70 30 IV 720 5 95 V 395 60 40 RM 620 40 60 VI 320 15 85 VII 160 15 85 VIII 70 50 50 IX 16 100 0 TOTAL 5.306 59 41 Fuente: ODEPA I.2.2 CARACTERIZACIÓN DEL SISTEMA PRODUCTIVO OLIVÍCOLA EN CHILE A continuación se presenta una descripción del sistema productivo en las diferentes regiones olivícolas del país, indicando algunos factores críticos que lo determinan. En general y como referencia para nuevas plantaciones o la búsqueda de lugares óptimos para su desarrollo, debemos señalar que el olivo es un árbol subtropical no pudiendo fructificar adecuadamente en condiciones extremas de temperatura, es por eso que su cultivo se ha desarrollado principalmente en la zona mediterránea. Algunos estudios señalan condiciones óptimas específicas para cada estado fenológico del olivo:

Estado Fenológico Temp. (ºC) Formación de la inflorescencia 10 Floración a cuaja 15 Desarrollo del fruto 20 Madurez 15 Cosecha 5 Reposo 5

Fuente: (Azzi, G. “L’olivo e l’ambiente fisico “ L’Italia Agrícola nº 12, 1935) Respecto a la adaptación de las plantas a altas temperaturas, se ha podido observar olivos creciendo con temperaturas por sobre los 50ºC (Oasis de Beni, Africa del Norte), sobrevivencia que dependerá directamente de la disponibilidad de agua de riego. El olivo puede también crecer en condiciones de bajas temperaturas, sin embargo, todavía falta información para determinar la adaptación de cada variedad a estas situaciones, ya que su accionar dependerá del vigor de las plantas, sistema de manejo, otras condiciones ambientales y de suelo, así como el tiempo de duración de las bajas temperaturas. Algunos estudios presentan los siguientes resultados de sobrevivencia de las plantas a baja temperatura:

- Italia: -7ºC a –8 ºC pero no más de 8 a 9 días en esas condiciones - Italia (Perugia): - 5 ºC a – 8,2 ºC por varios días. - California: plantas jóvenes de ciertas variedades sufrieron daño a –8 ºC. La variedad

Mission soportó –11 ºC, sin embargo, bajo -13 ºC, el follaje de todas las variedades fue totalmente destruido.

(Fuente:Amodeo, C. 1941. L’effetto dei fattori metereologici sulla degli olivi nei colli perugini. Metereologia practica. Hodgson, R.W. 1934. Further observation on frost injury to subtropical fruti plants. Proc. Am. Soc. Hort. Sci. Vol. 32.)

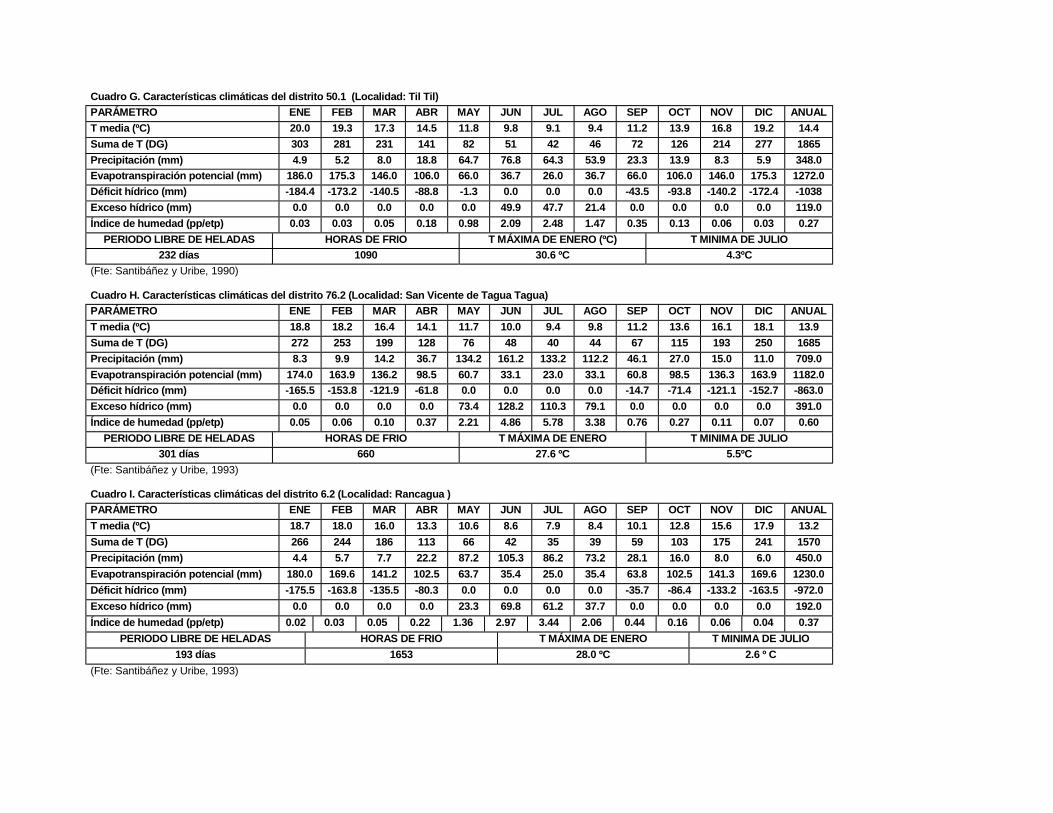

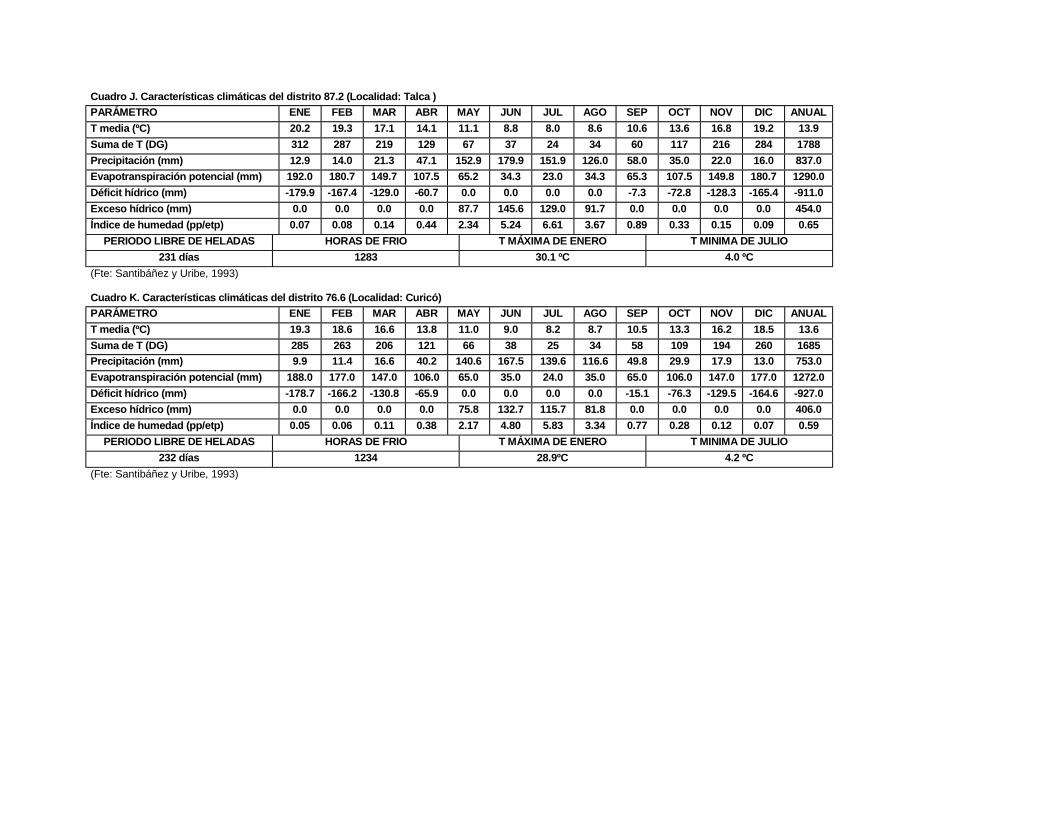

Se debe señalar, además, que es importante la búsqueda de información sobre las mejores condiciones que requieren las nuevas variedades para obtener el aceite de mejor calidad. Si estamos, como país, en un proceso de desarrollo en el área del aceite de oliva, no sólo es importante determinar que variedades generarán los mejores aceites para competir en los mercados internacionales, sino qué condiciones de temperatura permitirán expresar al máximo el potencial de esa variedad. Quizás muchas zonas templadas de la zona Centro Sur de Chile cumplan mejor con estas condiciones que las que tradicionalmente se han cultivado en nuestro país. Si por el contrario, se busca tamaño de fruto en la producción de aceituna de mesa, los antecedentes de mayor crecimiento de la variedad Sevillana cultivada en la I Región (sinonimia: Azapa en la primera Región), indica que la mayor acumulación de días grado y/o un mayor período entre brotación y cosecha, permite obtener aceitunas de mayor tamaño, por lo que nuevamente las condiciones del lugar determinará el potencial productivo final de un huerto. El viento es otro factor muy importante a tomar en cuenta, dado principalmente su efecto sobre la forma final del árbol. Es común observar en zonas ventosas del país olivos inclinados, deformados y sin crecimiento de brotes en dirección del viento. Si se requiere proteger a las plantas de estas condiciones es fundamental implementar el uso de cortavientos y de amarras, para dirigir el crecimiento de los brotes nuevos. Es importante mencionar que en muchos casos y en plantaciones antiguas donde se utilizó el eucalipto como cortaviento, se ha constatado problemas con el riego (competencia por el agua) y la generación de sombra sobre una parte de la plantación, lo que provoca problemas importantes con focos de “ojo de pavo” (Cycloconium oleaginum), escamas y conchuelas. En los anexos de este apartado se presentan cuadros con las condiciones climáticas de las principales zonas productoras de aceituna como referencia.

A. NORTE GRANDE (I REGIÓN) En esta zona del país existen dos valles (Azapa y Lluta) donde es posible encontrar olivos, sin embargo, la gran mayoría de la superficie plantada se ubica en el valle de Azapa. A pesar que ambos tienen buenas condiciones climáticas para el cultivo de esta especie, la presencia de grandes concentraciones de sales en las aguas de riego del valle de Lluta, han limitado las plantaciones, encontrándose a la fecha solamente algunos olivos adultos (50 a 100 años de edad) en producción. El valle de Azapa, principal área productiva olivícola de la región, consta de 1.200 hectáreas de olivos destinadas principalmente a la producción de aceitunas de mesa de la variedad “Azapa”, cuyas sinonimias son “Azapeña” o “Sevillana de Azapa”, que presenta de 100 a 200 frutos por kilo. El valle de Azapa es relativamente angosto, de planos ondulados, sin ancho uniforme, y en su extensión que va desde el puente del río San José hasta 43 km arriba, se convierte en una quebrada. El valle tiene una pendiente media de 1,7%. Desde la localidad de Cabuza hasta proximidades de la Costa se encuentra el área agrícola, abarcando una superficie de aproximadamente 5.000 ha. Sistema Productivo Norte Grande Desventajas del proceso productivo.

1) Restricción del recurso agua, lo que genera competencia con otros rubros del sector agrícola, así como con los sectores urbanos e industrial de la zona. 2) Falta de niveles óptimos de horas frío generados principalmente en los años en que en Chile se detecta la presencia de la “corriente del niño”. Esto genera una baja presencia de flores, lo que afecta negativamente en los volúmenes de cosecha. 3) Lejanía de otros centros productivos del país, lo que dificulta el contacto con otros productores del área. 4) En los olivares de la zona de Tacna (Perú), existen importantes ataques del escolito del olivo, lo que por la cercanía de Arica, requiere atención. 5) Gran competencia de productores de Perú, principalmente Tacna. Ventajas del proceso productivo. 1) Debido a las condiciones climáticas de la zona, la floración ocurre uno a dos meses antes respecto de otras zonas del país, lo que probablemente sumado a una mayor acumulación de días grados durante la temporada, los frutos alcanzan un mayor desarrollo, para la misma variedad Azapa, que en el resto de Chile. Esto genera una alta relación pulpa /hueso, la que puede alcanzar una relación hasta 11 a 1. 2) Experiencia de los productores en el cultivo del olivo. 3) Presencia de la Universidad de Tarapacá, cuyo trabajo frutícola lo ha realizado en esta especie.

B. NORTE CHICO (III Y IV REGIONES) III Región, Provincia de Copiapó El desarrollo agrícola de la Provincia de Copiapó se lleva a cabo en el valle transversal del mismo nombre. Según los últimos Censos, las plantaciones de olivo llegan a 577 ha, de las cuales más de 261 se encuentran en formación. La mayoría de la superficie se encuentra cultivada con“Sevillana” o “Sevillana del Huasco” (sinonimia, “Azapa”), ubicándose principalmente en la zona baja del valle, entre las ciudades de Caldera y Copiapó. El tamaño promedio de los frutos es de 220 a 330 frutos por kilo con una relación pulpa hueso 5 a 1. En los últimos años se han incrementado el número de nuevas plantaciones (no incluidas en el último censo) las que se estiman en alrededor de 400 ha. En este caso las variedades de mesa y de doble propósito (mesa o mesa y aceite) entre las que se destaca la “Manzanilla”. Localidad de Totoral Esta localidad se encuentra al sur de Copiapó (80 Km al sur), hacia la costa (30 Km). Es posible observar pequeños huertos de olivos (más de 40 años de edad), muchos de ellos en mal estado. Sin embargo, en los últimos años la empresa Agrogénesis Ltda. ha plantado un total de 43.000 árboles a una distancia de 8 x 4 m (140 ha aproximadamente), de las cuales 4 mil son “Manzanilla Israelita” y el resto “Sevillana”. La distribución de las plantas según edad es la siguiente: 20.000 plantas de 3 años; 13.000 plantas de 2 años y 10.000 plantas de 1 año de edad. III Región, Provincia de Huasco

El negocio de la olivicultura en el valle está dirigido principalmente a la aceituna de mesa, donde la variedad predominante es la Sevillana (80% de la superficie). Sin embargo, también es posible encontrar producción de aceite, el cual proviene de la pequeña superficie de variedades aceiteras, de los frutos de bajo calibre de la aceituna de mesa y nuevas plantaciones que están entrando en producción. Con relación al manejo de los huertos, dado la heterogeneidad de los productores, es posible encontrar plantaciones: mal, mediana y bien manejadas; lo que tiene directa relación con el nivel tecnológico al que el productor ha podido optar. La actividad olivícola en el Valle del Huasco siempre fue conocida por su capacidad de absorber mano de obra en los períodos críticos, sobre todo por la participación de la mujer como aporte extra a la economía familiar. Paralelamente, permitía suplementar el ingreso familiar debido a la venta parcial de la producción de los pequeños huertos, así como mejorar la dieta alimenticia por el consumo de la aceituna durante el año. Actualmente los productores están enfrentando una de las peores crisis derivadas de las dificultades para poder vender su producto, es por eso que han tomado la decisión de unir los esfuerzos para trabajar juntos en todas las áreas que componen el sistema productivo de la aceituna de mesa, siendo muy importante entre esos, el manejo de los huertos. En el pasado y debido a larga tradición del cultivo del olivo en la región, los productores pensaban que bastaba solamente con la experiencia obtenida a lo largo del tiempo para poder implementar un buen nivel tecnológico en el sistema de manejo de los huertos. En la actualidad, mucho de ellos y debido al trabajo conjunto con CORFO, INIA y la Universidad de Chile, muchos de ellos se asesoran por especialistas, lo que ha permitido mejorar el sistema tradicional de manejo existente en la zona. Por lo tanto, es posible agrupar a los olivicultores en cuatro grupos:

1) Con medios económicos para optar a asesorías profesionales, lo que ha permitido mejorar el sistema productivo.

2) Productores con medios económicos, pero siguen manejando los huertos personalmente y sin ayuda externa.

3) Productores con bajos recursos económicos, pero que han presentado permanente interés de participar en eventos y transferencia tecnológica desarrollada por instituciones gubernamentales.

4) Productores con bajos recursos económicos y sin ningún acceso a nueva tecnologías. IV REGION La Cuarta región reúne 270 ha en producción, concentradas en las comunas de Ovalle y La Higuera, todas orientadas principalmente a la producción de aceite que se elabora en la antigua Planta de Cerrillos de Tamaya. Además debe destacarse un importante crecimiento de la superficie post Censo. Cuatro proyectos reúnen alrededor de 180 nuevas hectáreas ya plantadas y uno en formación (400 ha), todos con variedades aceiteras, ubicados en Talhuén, Los Choros y Ovalle. Se estima que actualmente la producción de aceitunas de mesa en la región alcanza a un volumen de 350 toneladas. Sistema Productivo Norte Chico Desventajas del proceso productivo.

1) Contaminación con particulado de fierro proveniente de la Compañía Minera del Pacífico (CMP), en forma generalizada, así como en sectores cercanos al ferrocarril en el Valle del Huasco. 2) Posible contaminación, principalmente de la parte baja del Valle del Huasco, proveniente del uso de “petcoke” por parte de la termoeléctrica Guacolda. 3) Falta de estudios serios y científicos que aborden la problemática de la contaminación. 4) Faltan grupos organizados de productores (Ej: Asociación). 5) Lejanía en el caso de Copiapó y Huasco de la ciudad de Santiago. 6) La mayoría de los huertos mantienen un bajo nivel tecnológico, con plantaciones de 100 árboles por hectárea lo que genera muy bajos rendimientos. Ventajas del proceso productivo. 1) En general, el nivel de presión de enfermedades y plagas es muy bajo, pero es posible, dependiendo del tipo de manejo, encontrar ataques de verticilosis (Verticillium dahliae), vericosis (posiblemente virosis), emplomado (Mycocentrospora cladosporioides) , repilo u ojo de pavo (Cycloconium oleaginum). 2) Mayor cercanía de Santiago respecto de la I Región. 3) Conocimiento del cultivo, debido al largo tiempo que llevan cultivando esta especie. 4) Presencia de Universidades e Institutos de Investigación trabajando en la zona. 5) Gran potencial de mejorar los niveles productivos actuales, utilizando moderna tecnología y planes de manejo. 6) Nuevas plantaciones con alto nivel tecnológico, principalmente para aceite en la zona de Vallenar.

C. ZONA CENTRAL Y CENTRO-SUR (V, RM, VI Y VII REGIONES) En esta zona, y a diferencia de las otras regiones, las plantaciones de olivos no se encuentran concentradas en localidades determinadas, sin embargo, se reconoce una mayor tradición del cultivo en la zona de Til-Til. En general, las superficies se encuentran distribuidas a lo largo de las cuatro regiones señaladas, incrementándose post Censo los huertos plantados en cada una de ellas. Si bien se han realizado plantaciones con aceituna de mesa, la gran mayoría se ha determinado para aceite de oliva, principalmente de la Región Metropolitana al sur. V Región La superficie de olivos registrada por el Censo alcanza a 388 ha. Ellas corresponden a 260 pequeños olivicultores en la zona de precordillera de Jahuel (Jahuelito, Las Cabras, Santa Filomena y La Higuera), que disponen de pequeños huertos (de 1.500 m2 a 5 ha.), en su mayoría con marcos tradicionales de 100 árboles por ha y dedicados a aceitunas de mesa. No obstante muchos de ellos están modernizando sus huertos, aumentando sus rendimientos y calibres. La producción de esa zona se estima en alrededor de 800 toneladas anuales. En otros sectores de la región y en huertos de tamaño mediano, se han plantado no menos de 150 ha post Censo, con variedades orientadas principalmente a aceite.

Región Metropolitana Existen 190 ha en producción, más 166 ha clasificadas en formación por el Censo 97, ubicadas en los sectores de Alhué, Til - Til y Polpaico, dedicadas principalmente a la producción de aceitunas de mesa. Varios productores elaboradores de aceitunas constituyeron un PROFO de encurtidores para instalar una pequeña planta de tratamiento de sus RILES. La producción de aceitunas de la Región Metropolitana se estima en alrededor de 500 toneladas. Es necesario agregar como superficie post Censo, la plantación de varios huertos destinados a aceite que reúnen alrededor de 200 ha. VI Región Existen 258 ha en producción según el Censo 1996/97, ubicadas en sectores del secano interior (Peralillo, Pichidegua), con variedades principalmente de mesa, que generan una producción de alrededor de 400 toneladas anuales. Adicionalmente deben considerarse 205 ha post Censo correspondientes a cuatro proyectos: dos orientados a aceite y uno a variedades de mesa, en los sectores de Pelequén, Los Maquis y Marchigue; así como 20 ha para mesa en Pichidegua. VII Región Existen 128 ha en producción ubicadas en la comuna de Sagrada Familia, con variedades aceiteras, que alcanzan una producción de alrededor de 250 toneladas. Ellas corresponden a la empresa Agrícola Cánepa, quien elabora directamente el aceite de oliva. Debe agregarse además una superficie de alrededor de 100 has, post Censo, de nuevos huertos pequeños con variedades aceiteras y de mesa, correspondientes a proyectos promovidos por el INDAP en la zona de Cauquenes. VIII Región Existen 70 hectáreas de pequeños productores ubicados en las comunas de Portezuelo, Bulnes, Florida y Santa Juana, con variedades de mesa y una producción estimada de 80 toneladas. No existe información de superficies plantadas post Censo. Desventajas del proceso productivo. 1) Sectores importantes con ataque de escolito del olivo, principalmente localidades de la VI y VII regiones. 2) Mayor presión de ataque de repilo u ojo de pavo (Cycloconium oleaginum). 3) Posibilidad de lluvias en primavera que afecta la cuaja, provocando menores producciones. 4) Falta de grupos de productores organizados. 5) Existen muchos huertos con bajo nivel tecnológico y plantaciones de 100 árboles por hectárea lo que genera muy bajos rendimientos.

Ventajas del proceso productivo. 1) Cercanía a Santiago. 2) Presencia de Universidades e Institutos de Investigación trabajando en la zona. 3) Gran potencial de mejorar los niveles productivos actuales, utilizando moderna tecnología y planes de manejo. 4) Nuevas plantaciones con alto nivel tecnológico, principalmente para aceite. I.2.3 SUPERFICIE PLANTADA Y VARIEDADES POR REGIONES El crecimiento registrado en la superficie olivícola, tal como se señaló anteriormente, se ha evidenciado principalmente a partir de 1996, como consecuencia de la implementación de un programa de desarrollo para la modernización del rubro en el país y del aumento en el consumo de aceite de oliva en el mercado interno y externo, lo que ha motivado inversiones en nuevas plantaciones orientadas a la elaboración de dicho producto. La I y III regiones ponderan más del 65% de la superficie de olivos, siendo la I Región en su mayoría productora de aceitunas de mesa, principalmente de la variedad Azapa. Esta variedad se caracteriza por ser un ecotipo bastante bien adaptado a la zona, además de tener un buen posicionamiento en el mercado. En cambio la III Región se caracteriza por tener una producción destinada también a aceitunas de mesa, pero con muchas variedades presentes. En la provincia de Copiapó encontramos la Sevillana, Manzanilla Israelí, Cerignola, Novo, Santa Catalina y de Azapa; mientras que en la provincia de Huasco la producción de aceitunas es combinada, ya sea para la producción de aceite o aceituna de mesa, siendo dominante la variedad Sevillana para aceituna de mesa, seguida de Empeltre (doble propósito) y Liguria (aceite). La IV Región se dedica casi exclusivamente a la producción de aceite de oliva, con 270,6 ha de superficie, parte de las cuales están en posesión de pequeños agricultores que formaron la sociedad agrícola "Cerrillos de Tamaya". Es interesante destacar la participación de la empresa Capel en el rubro aceitero, incluyendo variedades aceiteras, tales como, Frantoio, Arbequina y Leccino. Además de tener un vivero con estas variedades y otras más de doble propósito. La V Región tiene muy poca superficie dedicada al cultivo de olivos, ella se encuentra en Asociaciones en las provincias de Petorca y San Felipe, siendo muy usada la variedad Sevillana, también existen algunos huertos con Ascolano y Empeltre. En general el cultivo de olivos en está región se usa para aceitunas de mesa. En la Región Metropolitana, la producción se concentra en la provincia de Chacabuco, la variedad que domina es Sevillana y se usa para aceituna de mesa. Está comenzando un proyecto para producir aceite de oliva en la provincia de Melipilla, con variedades aceiteras, tales como, Frantoio, Leccino y Arbequina, con nuevas tecnologías. En la VI Región, la variedad más importante sigue siendo la Sevillana, seguida de Empeltre, Ascolano, y Liguria todas para el mercado de aceituna de mesa.

La VII Región se caracteriza por tener una industria de aceite de oliva de importancia en la comuna de Sagrada Familia, utilizando variedades aceiteras, tales como, Leccino y Frantoio.

En Cauquenes existe un proyecto en marcha de doble propósito, aceite de oliva y aceituna de mesa.

Las regiones VIII y IX tienen en su mayoría olivos en formación, y no son más de 30 ha. En resumen, la mayor parte de la superficie olivícola en producción se destina a aceituna de mesa, siendo la “Sevillana” (sinonimia “Azapa”) la principal variedad cultivada. Debido a las nuevas plantaciones se espera un incremento en el número de variedades, principalmente del tipo aceiteras. I.2.4 PRODUCCIÓN ACTUAL Y PROYECTADA DE ACEITUNA DESTINADAS A

ACEITE DE OLIVA. Según los antecedentes formales que existen en la actualidad sobre la superficie actual y producción de aceituna para aceite, no es posible determinar el volumen de aceite de oliva que se produce y su incremento en el tiempo. Sin embargo, basado en la información existente, que en muchos casos es errática, y la opinión de expertos se han podido generar algunas proposiciones de manera de proyectar el incremento de los volúmenes de aceite producidos en Chile. La producción nacional de aceite de oliva, entre 1990 y 1998, se estimó en un nivel promedio de 1.136 toneladas, la que entre 1998 y 1999 se estabilizó en un nivel levemente superior a 800 ton. Esta producción ha sido originada, en gran parte, en las siguientes empresas: Comercial e Industrial Hoschild, S.A., Sociedad Aceitera San Jorge Ltda., Agro-oliva y José Cánepa y Cía Ltda. A partir de 1996 se produjo un aumento significativo en la superficie plantada de olivos a nivel país, desde 3.035 ha a inicios de los 90s a 5.008 ha el año 1999. Sin embargo, las estadísticas disponibles no discriminan entre superficie y producción olivícola destinada a aceituna de mesa o aceite de oliva (CIREN, INE, ODEPA, FIA, FAO, entre otros). En el país han existido dos polos de desarrollo de la aceituna de mesa, ubicados en el Valle de Azapa; con 937 ha (CIREN, 1992) y en el Valle del Huasco; con 1.120 ha (CIREN, 1992). En estas dos regiones, gran parte de la superficie se encuentra plantada con olivos que originan aceitunas “Sevillana”; concluyendo que el 85% de la superficie (1.749 ha) se dedica a este rubro, quedando un diferencial de 308 ha destinadas a la producción de aceite de oliva, plantadas principalmente con variedades antiguas (por ejemplo, Liguria y Empeltre). En el resto del país, la superficie llegaba, según CIREN (1992), a un total de 977 ha. De la información obtenida del estudio de FIA (1999), se desprende que en general se mantiene una alta proporción de la superficie de plantación dedicada a aceituna de mesa (70%), lo que se traduce en 689 ha destinadas a la producción de aceitunas de mesa y 288 ha al aceite de oliva. En resumen, a nivel país hacia 1992 la superficie total olivícola se distribuía en 2438 ha para producción de aceituna de mesa y 596 ha para aceite. La información de FAO muestra una producción promedio histórica constante de aceituna de mesa equivalente a 7.000 toneladas. Antecedentes de ODEPA (1999), muestran que los volúmenes producidos han variado durante largo tiempo debido más al añerismo que a cambios en la superficie (Cuadro 11). Por lo tanto se puede concluir que no han existido plantaciones importantes destinadas a aceituna de mesa desde 1992. Esta última afirmación es avalada por la información proporcionada por informantes calificados del sector productivo

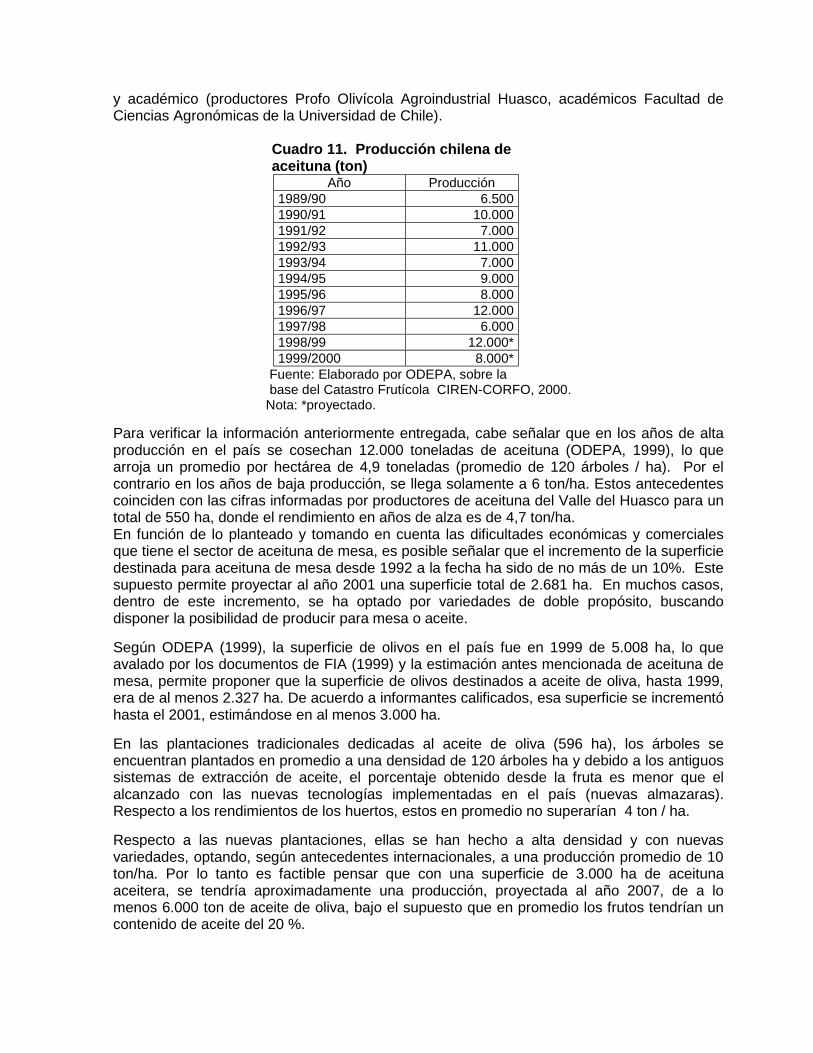

y académico (productores Profo Olivícola Agroindustrial Huasco, académicos Facultad de Ciencias Agronómicas de la Universidad de Chile). Cuadro 11. Producción chilena de aceituna (ton)

Año Producción 1989/90 6.500 1990/91 10.000 1991/92 7.000 1992/93 11.000 1993/94 7.000 1994/95 9.000 1995/96 8.000 1996/97 12.000 1997/98 6.000 1998/99 12.000* 1999/2000 8.000*

Fuente: Elaborado por ODEPA, sobre la base del Catastro Frutícola CIREN-CORFO, 2000. Nota: *proyectado.

Para verificar la información anteriormente entregada, cabe señalar que en los años de alta producción en el país se cosechan 12.000 toneladas de aceituna (ODEPA, 1999), lo que arroja un promedio por hectárea de 4,9 toneladas (promedio de 120 árboles / ha). Por el contrario en los años de baja producción, se llega solamente a 6 ton/ha. Estos antecedentes coinciden con las cifras informadas por productores de aceituna del Valle del Huasco para un total de 550 ha, donde el rendimiento en años de alza es de 4,7 ton/ha. En función de lo planteado y tomando en cuenta las dificultades económicas y comerciales que tiene el sector de aceituna de mesa, es posible señalar que el incremento de la superficie destinada para aceituna de mesa desde 1992 a la fecha ha sido de no más de un 10%. Este supuesto permite proyectar al año 2001 una superficie total de 2.681 ha. En muchos casos, dentro de este incremento, se ha optado por variedades de doble propósito, buscando disponer la posibilidad de producir para mesa o aceite. Según ODEPA (1999), la superficie de olivos en el país fue en 1999 de 5.008 ha, lo que avalado por los documentos de FIA (1999) y la estimación antes mencionada de aceituna de mesa, permite proponer que la superficie de olivos destinados a aceite de oliva, hasta 1999, era de al menos 2.327 ha. De acuerdo a informantes calificados, esa superficie se incrementó hasta el 2001, estimándose en al menos 3.000 ha. En las plantaciones tradicionales dedicadas al aceite de oliva (596 ha), los árboles se encuentran plantados en promedio a una densidad de 120 árboles ha y debido a los antiguos sistemas de extracción de aceite, el porcentaje obtenido desde la fruta es menor que el alcanzado con las nuevas tecnologías implementadas en el país (nuevas almazaras). Respecto a los rendimientos de los huertos, estos en promedio no superarían 4 ton / ha. Respecto a las nuevas plantaciones, ellas se han hecho a alta densidad y con nuevas variedades, optando, según antecedentes internacionales, a una producción promedio de 10 ton/ha. Por lo tanto es factible pensar que con una superficie de 3.000 ha de aceituna aceitera, se tendría aproximadamente una producción, proyectada al año 2007, de a lo menos 6.000 ton de aceite de oliva, bajo el supuesto que en promedio los frutos tendrían un contenido de aceite del 20 %.

Problema productivo central de aceituna: añerismo El añerismo se caracteriza por la producción de una gran cosecha un año, seguido por una muy pequeña el próximo. Este fenómeno, se produce en varias especies frutales entre las que se incluyen manzanos, perales, mangos, naranjos, pistachos, pero es particularmente severo en el caso del olivo, donde la cosecha puede tomar lugar sólo en años alternos. Aparte de tener el inconveniente de hacer producir prácticamente cada dos años, presenta otros problemas asociados. En los años de gran carga, el tamaño del fruto disminuye perdiendo calidad; son recurrentes problemas estructurales por sobrepeso (desganche de ramas); la maduración se retarda lo que puede generar problemas con las heladas otoñales o tempranas de invierno; y además trae consigo problemas de comercialización. La producción bienal ha sido uno de los problemas económicos más importantes que ha tenido que enfrentar el negocio de la producción frutícola en el mundo, situación que no ha cambiado en la actualidad. El añerismo, conocido también como producción alternada o vecería, es inherente a la producción de aceitunas y, a pesar que es el principal problema a enfrentar en muchos frutales, aún no se identifica el mecanismo fisiológico o bioquímico que determina este comportamiento. El añerismo no provoca solamente dificultades dentro del campo o la empresa, sino que altera en forma importante la totalidad del negocio frutícola. En el caso de los olivos, es particularmente dañino por la intensidad con que se manifiesta, afectando la continuidad del abastecimiento de aceitunas de mesa a los distintos mercados y la disponibilidad de materia prima para la producción de aceite. La producción alternada en los olivos se asocia desde el punto de vista práctico directamente a la carga frutal; sin embargo, se desconocen concretamente los niveles críticos de la cantidad de aceituna para cada tipo de árbol, variedad y manejo en particular. En muchos frutales este fenómeno se relaciona básicamente a un efecto sobre la inducción floral, sin embargo, existen antecedentes que manifiestan que conjuntamente a una mala inducción, el mal desarrollo de los primordios florales durante la diferenciación jugaría un rol fundamental en la intensidad del añerismo. La falta de formación de yemas florales se debe a la simultaneidad entre procesos vegetativos (crecimiento de brotes) y reproductivos (crecimiento de frutos) del mismo año y entre procesos de dos ciclos reproductivos (crecimiento de frutos e inducción floral) consecutivos, lo que origina fenómenos de competencia e inhibición. Todas las medidas de manejo en la fruticultura deben tener como objetivo final promover una abundante fructificación, pero regular en el tiempo. Así, es posible encontrar en la literatura una serie de medidas de manejo que tienen influencia sobre el añerismo, tales como: la fertilización, el riego, los patrones, el anillado, el uso de reguladores de crecimiento, etc., sin embargo, la medida de manejo más conocida, efectiva y económica que se conoce para disminuir la alternancia en frutales es, desde hace largo tiempo, el raleo químico de los frutos. En definitiva, la información disponible es fragmentaria y aún se requieren estudios básicos y una experimentación extensa para dar respuesta en términos agronómicos y económicos al control de la producción y fructificación del olivo. En la actualidad son muy pocos los olivicultores que realizan algún tipo de manejo concreto para controlar las grandes oscilaciones en las producciones. Si bien muchos señalan que han mejorado la fertilización o el riego de sus huertos con este objetivo, en la mayoría de los casos la mejor condición de los árboles incrementa las producciones en años de alza promoviendo una menor carga al siguiente año.

En los últimos 5 años, se ha propuesto a algunos olivicultores la necesidad de ajustar las podas en función de la producción esperada, es por eso que esta actividad se lleva a cabo en los inviernos previo a una gran producción de flores, lo que permite bajar el potencial productivo de los árboles a través de la eliminación temprana de madera productiva. Aún cuando esto parece interesante, no esta libre de problemas. Primero: no todos los árboles se encuentran bajo el mismo ciclo productivo existiendo un porcentaje importante de ellos en el huerto que, a pesar de ser un año de baja producción, tienden a producir aceitunas en forma importante. Esto obliga a identificar cada uno de los árboles del predio con un número, lo que permite llevar los registros de producción totalmente detallados. Con estos antecedentes se determinan las necesidades de poda de cada uno de ellos en función de la producción. Segundo: al podar tempranamente madera productiva, se eliminan reservas que son muy importantes para el árbol y se provoca, además, una baja en la relación hoja / fruto; lo que incide directamente en la cantidad y calidad de la fruta a cosecha. Tercero: el tipo de poda a efectuar, y normalmente recomendada, está destinada a disminuir la cantidad de madera frutal sin discriminar respecto de la calidad de ésta. Implementación de plantas de Almazaras Del punto de vista agroindustrial, Chile se caracteriza por poseer plantas productoras de aceite de oliva muy antiguas y de tecnología obsoleta. Sin embargo, en el último tiempo se han producido cambios tecnológicos notables en las almazaras debido a la construcción de nuevas plantas. Sin embargo, es importante mencionar que la capacidad instalada en el país aun es escasa, considerando la gran superficie que entrará en producción a corto y mediano plazo. Este enorme incremento de la producción hace prever un gran excedente de aceite de oliva en Chile, el que obligadamente deberá ser exportado. Frente a esta disyuntiva todos los nuevos y serios proyectos, incluyen la instalación de fábricas con la última tecnología mundial. Es así como ya se han instalado plantas de con equipos de las firmas Alfa Laval, Pieralisis, Westfalia, entre otras. Algunos ejemplos de estos proyectos son: 1) Terra Mater S.A.; 163 ha con fábrica. 2) Valle Grande Ltda..; 180 ha con fábrica. 3) Sociedad Agroindustrial Valle del Huasco y Cia. Ltda.; pequeña superficie con fábrica. 4) Agroindustrial y Comercial Valle Arriba S.A.; 160 ha con fábrica. Además, hay que incluir otros proyecto entre la III y V regiones, tales como Agrícola Oasis (Aceite Fray Jorge; plantaciones y fábrica), Soproal (Plantaciones y fábrica), Sr. R. Razeto (fábrica); Sr. Camilo Gonzáles (plantaciones y fábrica)y Manuel Cortéz (plantaciones y fábrica). Es importante señalar que en la actualidad no sería apropiado concebir un proyecto olivícola sin la incorporación de la almazara dentro del estudio de factibilidad. Es importante optar a la máxima calidad del producto final, lo que requiere la incorporación de modernos sistemas de extracción.

I.3 PRODUCCION INDUSTRIAL I.3.1 TIPOS DE ACEITE DE OLIVA La norma chilena relativa a requisitos para el aceite de oliva (NCh 107.Of 2001) plantea sintéticamente las siguientes consideraciones: 1. Alcance y campo de aplicación: La norma establece la clasificación y requisitos de calidad del aceite de oliva para consumo humano, tanto de origen nacional como importado. No se aplica sobre el aceite de oliva lampante ni al aceite de orujo de oliva, ni establece requisitos sanitarios al respecto. 2.Términos y definiciones Se plantean las siguientes definiciones: ! Aceite de oliva: aceite proveniente únicamente del fruto del olivo, con exclusión de los

aceites obtenidos con solventes o mediante procesos de reesterificación y de cualquier mezcla con aceites de otra naturaleza.

! Aceite de oliva extra virgen: aceite obtenido del fruto del olivo, mediante procesos

mecánicos u otros procesos físicos, bajo condiciones especiales de temperatura que no provocan alteraciones en el aceite, el cual no ha recibido ningún tratamiento adicional al lavado de las olivas, la decantación, la centrifugación y filtración.

! Aceite de oliva virgen: aceite obtenido del fruto del olivo, mediante procesos mecánicos u

otros procesos físicos, bajo condiciones especiales de temperatura que no provocan alteraciones en el aceite, el cual no ha recibido ningún tratamiento adicional al lavado de las olivas, la decantación, la centrifugación y filtración.

! Aceite de oliva refinado: aceite obtenido del aceite de oliva lampante mediante métodos

de refinación que no produzcan alteraciones en la estructura glicerídica inicial. ! Aceite de oliva común: aceite proveniente de una mezcla de aceite de oliva refinado y

aceite de oliva virgen o extra virgen. ! Aceite de oliva lampante: aceite de oliva no apto para el consumo en la forma en que se

obtiene; está destinado a la refinación o a usos técnicos. 3.Clasificación: De acuerdo con sus características de composición, los aceites de oliva se clasifican en los siguientes tipos: extra virgen, virgen, refinado y común. Cada uno de estos tipos, se clasifican de acuerdo a sus calidad, respectivamente respecto a los tipos señalados, como Grado 1 (Categoría Extra), Grado 2 (Categoría I o escogido), Grado 3 (Categoría II o Corriente) y Grado 4 (Categoría III). 4.Requisitos de calidad: Los diferentes tipos de aceite deben cumplir con requisitos químicos, de pureza, contenido de agua y materias volátiles, además del contenido de impurezas insolubles. Los requisitos químicos considerados son: acidez libre, índice de peróxido y absorbancia.

Los requisitos de pureza establecidos, dicen relación con: composición de esteroles, contenido de esteroles totales, composición en ácidos grasos, contenido de ácidos grasos saturados en la posición 2 de los triglicéridos, materia insaponificable, detección de aceite de orujo de oliva, aceites de semillas, aceites vegetales refinados, contenido de ácidos grasos trans. 5. Aditivos: En el caso de los aceites de oliva virgen y extra virgen, no se permite el uso de aditivos, en tanto para los aceites de oliva común y refinado, se permite el uso de alfatocoferol, para restituir el tocoferol natural, perdido durante el proceso de refinación. 6. Contaminantes: Se establecen límites máximos para metales (plomo, arsénico, hierro y cobre); residuos de pesticidas de acuerdo al Codex Alimentarius de la FAO/OMS y solventes halogenados. 7. Métodos de análisis: Las características del producto, se deben verificar empleando los métodos de análisis establecidos por el Reglamento de la Comunidad Europea N° 2568 vigente, relativo a las Características de los aceites de oliva y sus métodos de análisis. 8. Envase y rotulado: En este tópico, se señala que el producto debe ser envasado en envases nuevos y limpios, de cualquier material que cumpla con los requisitos establecidos por la Autoridad Competente. Los rótulos deben contener específicamente las denominaciones del aceite de oliva según corresponda (extra virgen, virgen, común y refinado). En el rótulo debe indicarse el lugar de origen de la producción y el lugar de envasado, pudiéndose mencionar la denominación de origen del producto, cuando ésta se le haya dado, según las condiciones previstas por la legislación del país de origen. El mercado impone que el producto tenga características confiables, duración y aceptabilidad. Para ello, algunas características que determinan la calidad del aceite se definen a través de pruebas de laboratorio, y otras en cambio, como por ejemplo el aroma, se definen con métodos basados en la percepción organoléptica de paneles de expertos. La calidad de este tipo de aceites no puede ser improvisada y menos aún derivar de la adición de sustancias extrañas o la aplicación de procesos industriales al producto final. La calidad del producto debe derivar solamente del escrupuloso respeto a las normas productivas a nivel de cultivo de la materia prima, de la transformación de ella y la conservación del producto final. I.3.2 PRINCIPALES EMPRESAS PRODUCTORAS DE ACEITE DE OLIVA La producción nacional actual de aceite de oliva proviene principalmente de plantaciones del Valle del Huasco, Valle del Limarí (Cerrillos de Tamaya) y Sagrada Familia, que difícilmente superan las 350 ha en total.

Las plantaciones actualmente en producción datan en su mayoría de los años 50, se componen de variedades poco productivas y son en general manejadas con tecnología inadecuada. Las plantas de extracción de aceite datan de la misma década y corresponden a generaciones tecnológicas ya superadas, con excepción de la moderna planta aceitera importada por la empresa Cánepa, en Sagrada Familia, para la producción de aceite de primera calidad. La producción nacional de aceite de oliva tiene su origen en las siguientes empresas: •••• Comercial e Industrial Hoschild S.A.: produce aceite de oliva extra virgen de la marca Huasco. Posee un potencial de producción de 100.000 litros al año; sin embargo, el promedio de los últimos años ha alcanzado del orden de 60 toneladas de aceite. •••• Sociedad Aceitera San Jorge Ltda.: produce aceite de oliva virgen con la marca Cerrillos de Tamaya, contando con una capacidad de producción de 20.000 litros al año. •••• Agro-Oliva: empresa ubicada en la IV Región, con capacidad de producción de 7.700 litros de aceite al año. •••• José Cánepa y Cía Ltda. (TerraMater S.A.): produce aceite de oliva extra virgen de la marca Cánepa, con capacidad para producir entre 50.000 y 100.000 litros de aceite por año. Tanto los factores agrícolas, como la utilización de mala materia prima por variedades inadecuadas, exceso de madurez a la cosecha, suciedad, transporte a granel, largo periodo entre cosecha y molienda, y los factores tecnológicos asociados al proceso industrial, explican que las calidades de nuestros aceites en términos generales no sean las óptimas

I.4 MERCADO I.4.1 EVOLUCIÓN DEL MERCADO INTERNO

I.4.1.1 PRODUCCIÓN NACIONAL La producción nacional de aceite de oliva, entre 1990 y 2001, presentó un nivel promedio de 1.136 toneladas (Figura 1), con una significativa fluctuación entre un año y otro, estimada en 23%. Esta producción es originada en las siguientes empresas: Comercial e Industrial Hoschild, S.A., Sociedad Aceitera San Jorge Ltda., Agro-oliva y José Cánepa y Cía Ltda. Para el año 2007, se proyecta una producción de a lo menos 6.000 ton de aceite, de acuerdo a las nuevas plantaciones que se han realizado Figura 1. Chile. Producción de aceite de oliva 1990-2001

500700900

11001300150017001900

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Años

Volu

men

(ton

)

Fuente: FAO

I.4.1.2 CONSUMO NACIONAL DE ACEITE DE OLIVA El consumo nacional de aceite de oliva presenta una tendencia creciente, entre 1990 y 2000; es este último alcanzó a 3060 ton. Considerando una tasa de incremento de 5%, se estima que el consumo nacional llegará a 4300 ton en 2007. Dentro de los próximos cuatro años, Chile seguirá siendo un importador neto de este producto, ya que sólo se autoabastecerá en una fracción de sus necesidades. Ahora bien, si estos supuestos son válidos, en el año 2007 (incluso puede ser antes) se producirán excedentes de la producción nacional, que deberán ser exportados para mantener el negocio. En este escenario, sólo la producción de excelente calidad y bajo costo podrá ser competitiva, frente al producto importado.

Es importante señalar que la demanda por aceite de oliva responde en forma asimétrica a las variaciones de precio. Esto quiere decir que cuando el consumidor se habitúa al uso de aceite de oliva en determinada medida no deja de consumir ante aumentos de precios, aunque éstos sean importantes; de hecho, las bajas en el consumo que se producen como resultado de las alzas de precios son menores que el aumento de la demanda como consecuencia de un descenso equivalente del precio.

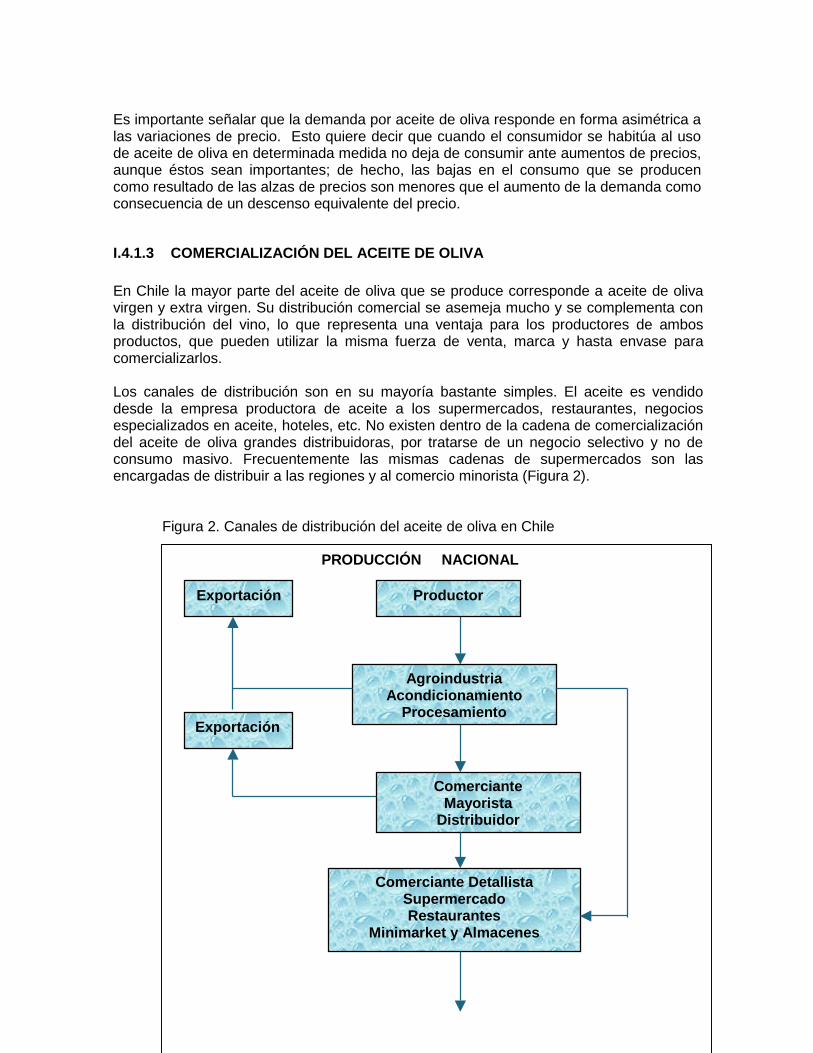

I.4.1.3 COMERCIALIZACIÓN DEL ACEITE DE OLIVA En Chile la mayor parte del aceite de oliva que se produce corresponde a aceite de oliva virgen y extra virgen. Su distribución comercial se asemeja mucho y se complementa con la distribución del vino, lo que representa una ventaja para los productores de ambos productos, que pueden utilizar la misma fuerza de venta, marca y hasta envase para comercializarlos. Los canales de distribución son en su mayoría bastante simples. El aceite es vendido desde la empresa productora de aceite a los supermercados, restaurantes, negocios especializados en aceite, hoteles, etc. No existen dentro de la cadena de comercialización del aceite de oliva grandes distribuidoras, por tratarse de un negocio selectivo y no de consumo masivo. Frecuentemente las mismas cadenas de supermercados son las encargadas de distribuir a las regiones y al comercio minorista (Figura 2). Figura 2. Canales de distribución del aceite de oliva en Chile

PRODUCCIÓN NACIONAL

Productor

Agroindustria Acondicionamiento

Procesamiento

Comerciante Detallista Supermercado Restaurantes

Minimarket y Almacenes

Exportación

Exportación

Comerciante Mayorista

Distribuidor

Fuente: Swinburn D. 1994.

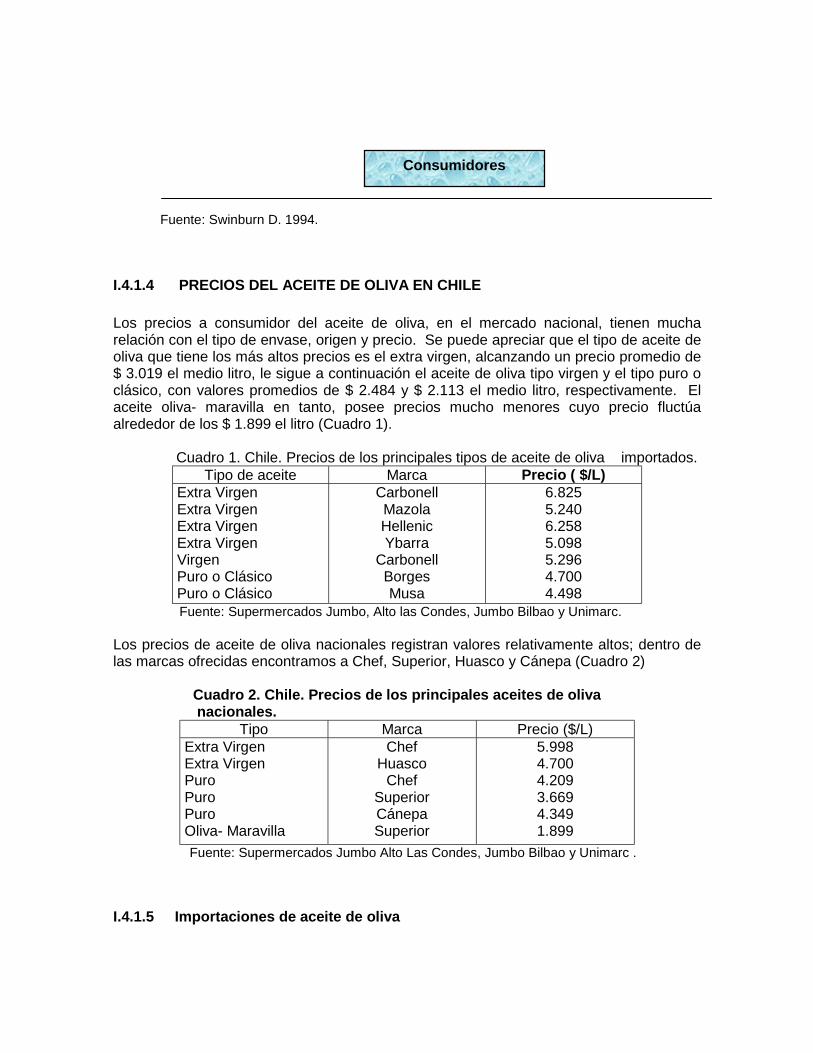

I.4.1.4 PRECIOS DEL ACEITE DE OLIVA EN CHILE Los precios a consumidor del aceite de oliva, en el mercado nacional, tienen mucha relación con el tipo de envase, origen y precio. Se puede apreciar que el tipo de aceite de oliva que tiene los más altos precios es el extra virgen, alcanzando un precio promedio de $ 3.019 el medio litro, le sigue a continuación el aceite de oliva tipo virgen y el tipo puro o clásico, con valores promedios de $ 2.484 y $ 2.113 el medio litro, respectivamente. El aceite oliva- maravilla en tanto, posee precios mucho menores cuyo precio fluctúa alrededor de los $ 1.899 el litro (Cuadro 1).

Cuadro 1. Chile. Precios de los principales tipos de aceite de oliva importados. Tipo de aceite Marca Precio ( $/L)

Extra Virgen Extra Virgen Extra Virgen Extra Virgen Virgen Puro o Clásico Puro o Clásico

Carbonell Mazola Hellenic Ybarra

Carbonell Borges Musa

6.825 5.240 6.258 5.098 5.296 4.700 4.498

Fuente: Supermercados Jumbo, Alto las Condes, Jumbo Bilbao y Unimarc. Los precios de aceite de oliva nacionales registran valores relativamente altos; dentro de las marcas ofrecidas encontramos a Chef, Superior, Huasco y Cánepa (Cuadro 2)

Cuadro 2. Chile. Precios de los principales aceites de oliva nacionales.

Tipo Marca Precio ($/L) Extra Virgen Extra Virgen Puro Puro Puro Oliva- Maravilla

Chef Huasco

Chef Superior Cánepa Superior

5.998 4.700 4.209 3.669 4.349 1.899

Fuente: Supermercados Jumbo Alto Las Condes, Jumbo Bilbao y Unimarc .

I.4.1.5 Importaciones de aceite de oliva

Consumidores

En cuanto a las importaciones para el año 2000 de aceite de oliva virgen se observa que los países que más proveen de este producto a Chile son España e Italia. El aceite refinado en su mayoría proviene de España, seguido por Argentina e Italia. España provee a Chile del 52,7% del aceite de oliva que importa en todas sus formas (Cuadros 3, 4 y 5). Cuadro 3. Chile. Importaciones de aceite de oliva virgen (kg.)

País 1996 1997 1998 1999 2000 2001* Promedio España 212.040 200.810 347.355 329.064 443.270 320.325 306.508 Italia 1.477 117.941 186.651 166.191 280.658 346.002 150.584 Argentina 34.200 139.192 26.144 9.096 50.874 27.300 51.901 Turquía 17.072 33.634 Portugal 15.721 32.674 22.693 Grecia 6.595 13.794 13.828 6.925 13.383 7.035 10.905 Marruecos 9.508 - 11.248 12.263 Siria 5.360 7.781 Francia 43 150 300 74 645 25 242 EEUU 6 90 150 125 566 Sri Lanka - 73 Alemania 50 Bolivia 36.790 Brasil - 12 Canadá 5 - Israel 71 Líbano 74 704 Perú 1.450 - 10.260 Origen no precisado 24 16 Total 255.811 471.977 599.736 604.220 864.841 723.222 559.317 *enero a septiembre Fuente: Elaborado por ODEPA, con información del Servicio Nacional de Aduanas Cuadro 4 .Chile. Importaciones de aceite de oliva refinado (kg).

País 1996 1997 1998 1999 2000 2001* Promedio España 183.160 306.270 274.344 224.969 320.722 316.755 261.893 Argentina 205.000 79.874 182.316 124.815 207.757 127.906 159.952 Italia 218 7.527 47.578 21.074 54.274 76.395 26.134 Portugal 8.541 10.946 10.923 EEUU 1.104 711 451 1.800 1.687 30 1.050 Reino Unido 1.048 1.312 114 627 396 698 Sri Lanka 123 Alemania 125 Bolivia 114.982 Brasil 3 15 Canadá 1 Francia 72 11 330 8 Grecia 2.748 Holanda 923 Líbano 32 Origen no precisado 351 800

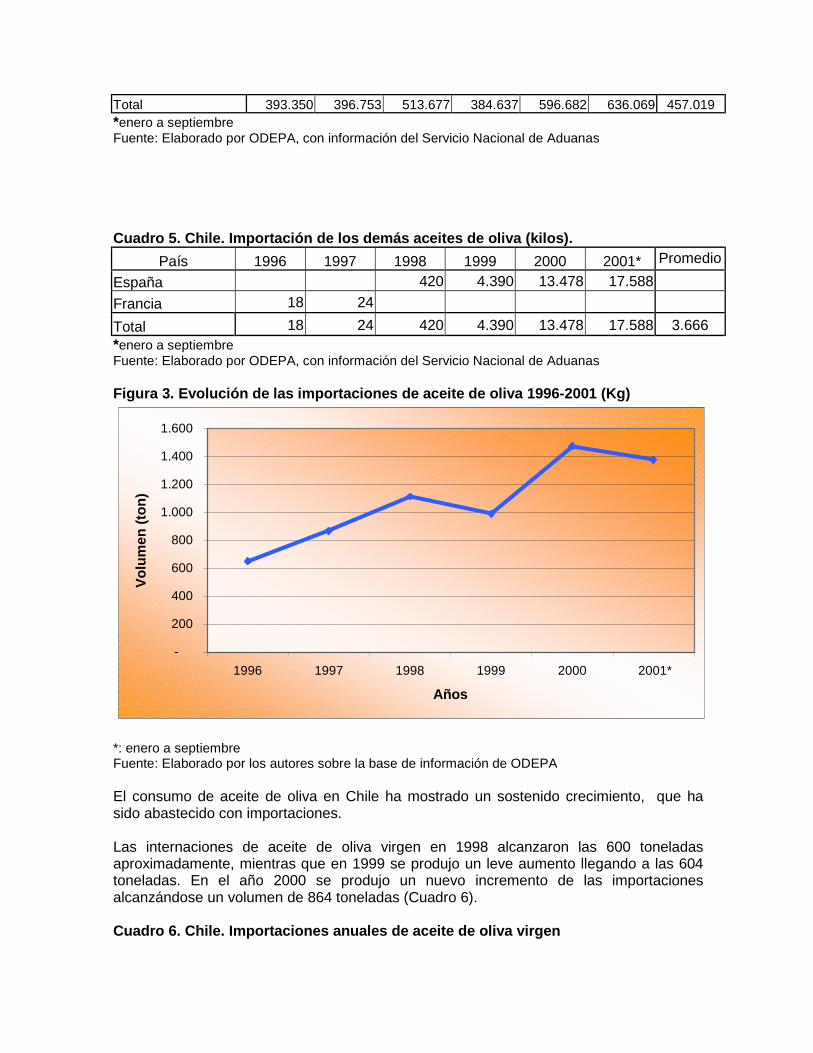

Total 393.350 396.753 513.677 384.637 596.682 636.069 457.019 *enero a septiembre Fuente: Elaborado por ODEPA, con información del Servicio Nacional de Aduanas Cuadro 5. Chile. Importación de los demás aceites de oliva (kilos).

País 1996 1997 1998 1999 2000 2001* Promedio España 420 4.390 13.478 17.588 Francia 18 24 Total 18 24 420 4.390 13.478 17.588 3.666 *enero a septiembre Fuente: Elaborado por ODEPA, con información del Servicio Nacional de Aduanas Figura 3. Evolución de las importaciones de aceite de oliva 1996-2001 (Kg)

-

200

400

600

800

1.000

1.200

1.400

1.600

1996 1997 1998 1999 2000 2001*

Años

Volu

men

(ton

)

*: enero a septiembre Fuente: Elaborado por los autores sobre la base de información de ODEPA El consumo de aceite de oliva en Chile ha mostrado un sostenido crecimiento, que ha sido abastecido con importaciones. Las internaciones de aceite de oliva virgen en 1998 alcanzaron las 600 toneladas aproximadamente, mientras que en 1999 se produjo un leve aumento llegando a las 604 toneladas. En el año 2000 se produjo un nuevo incremento de las importaciones alcanzándose un volumen de 864 toneladas (Cuadro 6). Cuadro 6. Chile. Importaciones anuales de aceite de oliva virgen

Año Volumen (Kg. netos) % del Total CIF US$ % del Total 2000 864.841 30,92 269.550 3,54 1999 604.220 21,61 1.948.351 25,61 1998 599.736 21,45 2.083.796 27,39 1997 471.977 16,88 1.921.072 25,26 1996 255.811 9,15 1.383.802 18,19 Total 2.796.585 100 7.606.571,00 100

Fuente: ProChile. El aceite de oliva virgen es el tipo de aceite que presenta mayor participación dentro de las importaciones totales, con alrededor del 60%. Le sigue a continuación los aceites que se clasifican arancelariamente como “los demás aceites de oliva, excepto el virgen”, dentro de los cuales los más importantes son el aceite de oliva refinado y el aceite de oliva puro. Dentro de las empresas nacionales destinadas a la importación del producto destacan en los últimos años Italpasta S.A., Coprona S.A., Velarde Hnos, Importadora el Bosque Ltda., Distribuidora de Alimentos ITA y Comercial la Montana Ltda. (Cuadro 7).

Cuadro 7.Chile. Empresas importadoras de aceite de oliva (2000) Empresa Volumen

(Kg netos) (%) CIF US$

Italpasta S.A. Coprona S.A. Velarde Hnos. Importad. El Bosque Ltda. Distribuidora de Alimentos ITA. Abastecedora del Comercio Ltda. Comercial La Montana Ltda.. Nutrexpa Chile S.A. Pibamour Sociedad Comercial. Distribución y Servicios D & S Bada y Compañía Ltda. Promerco S.A. Comercial e Industrial Hochsch Arenillas Cotroneo Fernando Soc. Importadora y Exportadora. Comercial FH Engel S.A. Distribuidora Del Mundo S.A. Divima S.A. La Bandera Azul Comestibles LT Miroslav Jercic y CIA Ltda.. Soc. de Inversiones Gastronómicas

101.401,200 65.616,400 45.355,740 47.870,919 42.319,190 36.933,000 44.271,000 31.591,355 18.752,696 20.721,000 33.633,600 10.348,000 16.000,000 4.755,440 6.970,000 5.353,500 6.841,600 4.488,000 3.555,912 3.583,000

11.248,000

17,65 11,42

7,89 8,33 7,37 6,43 7,71 5,50 3,26 3,61 5,85 1,80 2,78 0,83 1,21 0,93 1,19 0,78 0,62 0,62 1,96

358.768 193.306 179.453 165.953 139.477 131.697 121.099 84.787 75.880 67.498 65.419 43.250 43.234 22.116 20.233 18.406 18.069 15.836 14.635 12.057 11.184

Fuente: ProChile REQUERIMIENTOS DE IMPORTACIÓN Según la resolución exenta de Servicio Agrícola Ganadero (SAG) del 23 noviembre de 1998, que clasifica productos vegetales según su categoría de riesgo fitosanitario y establece condiciones de ingreso al país, el aceite de oliva se encuentra en la Categoría 0 de riesgo fitosanitario. Es decir se trata de materia prima que ha sido sometida a procesos de elaboración o industrialización que implican un grado tal de

transformación de sus características naturales, a consecuencia de lo cual no son capaces de ser afectadas directamente por plagas y tampoco pueden sufrir infestaciones por condiciones de almacenaje. El producto no requiere inspección sanitaria y está exento de la obligación de ingresar al país amparado por un certificado fitosanitario oficial del país de origen. Deberá ser inspeccionado en el puerto de ingreso para verificar su condición de elaboración. En cuanto a los derechos aduaneros se aplica sobre el precio CIF, a partir de 2002 un arancel de 7% que se va desgravando un 1% anual hasta alcanzar un arancel general del 6% en el año 2003. Si el aceite se importa de un país con el cual Chile ha suscrito un acuerdo comercial, como es el caso de MERCOSUR, existen derechos preferenciales. En este caso, para el año 2002 si los productos 15.09.10.00 (virgen) y 15.09.90.00 provienen de Argentina tienen una preferencia del 12% (sobre el 7%). A partir del año 2006, este par se desgrava en 17%, en 2007 en 33%, en 2008 en 50%, en 2009 en 83% y 2011 en 100%. Los demás aceites 15.10.00.10 y 15.10.00.90, tienen 30% de preferencia, desgravándose desde 2007 a 33%, en 2008 a 50%, en 2009 a 67%, en 2010 a 83% y 2011 en 100%. El aceite de oliva, está sujeto a las bandas de precios, aun cuando este mecanismo no tiene efecto sobre el costo de importación, dado el fenómeno de la "perforación" de la banda, mediante el cual se pueden internar mezclas de aceites. COSTOS DE IMPORTACIÓN El impuesto se calcula sobre el valor CIF del producto. Este incluye el costo del producto, el seguro y el flete. En consecuencia, el importador debe hacerse cargo de: a)Valor CIF del producto b)Derecho de aduana 7% del valor CIF c)18% de IVA (sobre a +b) d)1% de tasa de verificación y aforo (sobre a + b + c) d)2% por tasa aeronáutica o portuaria (sobre a + b + c) e) Derecho específico, para el aceite de oliva (3 glosas) En total, luego de agregar los impuestos el costo inicial del producto puede aumentar en un 30%. El valor del seguro depende de la compañía y de la proyección que tenga el cliente en términos de rentabilidad para la aseguradora. Si los embarques son frecuentes, es probable que pueda conseguirse una tasa preferencial I.4.2 EVOLUCIÓN DEL MERCADO EXTERNO

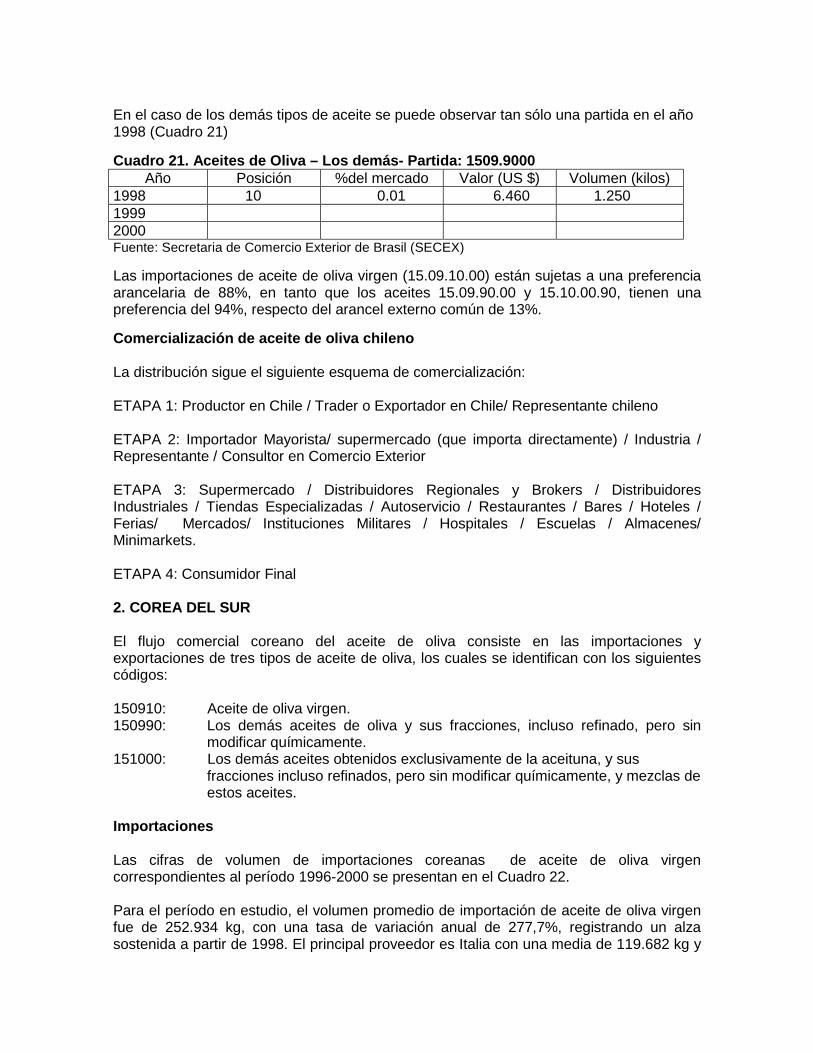

I.4.2.1 EXPORTACIONES VOLÚMENES Y TIPOS DE ACEITE POR MERCADO DESTINO

Las exportaciones de aceite de oliva virgen en 2000 las realizaron tres empresas entre las cuales Comercial e Industrial San José S.A. fue la que más cantidad exportó. Las otras

clases de aceite fueron exportadas por cinco empresas de las cuales la que más exportó fue Sociedad Comercia e Industrial INAL y Cía Ltda.. Cuadro 8. Chile. Empresas exportadoras de aceite de oliva virgen. (2000)

Empresa Cantidad (Kg neto)

Monto US$ FOB

Valor unitario US$ / Kg

Comercial e Industrial San José‚ S.A. 1.200 5.656 4,7 Terramater S.A 597,84 4.265 7,1 Corcorán y Cía Ltda.. 39 319 8,1 Total 1.836,84 10.240 5,5

Fuente: ProChile. Cuadro 9. Chile. Empresas exportadoras aceite de oliva y sus fracciones(1509.9000) (2000)

Empresa Cantidad (Kg neto)

Monto US$ FOB

Valor unitario US$ / Kg

Sociedad Comercial INAL y Cía. Ltda 1.031 2.071 2,0 Watts 630 1.599 2,5 Sociedad Comercial El Mercado y Cía. Ltda. 560 4.822 8,6 Distribuidora Adelco Punta Arenas Ltda. 48 246 5,1 Babaic Mario y Cía. Ltda. 18 155 8,6 Total 2.287 8.893 3,8

Fuente: ProChile. Las exportaciones de aceite de oliva virgen alcanzaron a 1.837 Kg en 2000, por un valor de US$10.240. Como se observa en el Cuadro 11, el principal destino de las exportaciones chilenas de aceite de oliva virgen, en el período 1998-2000, ha sido Perú. Cuadro 10. Chile. Destino de las exportaciones de aceite de oliva virgen 2000. País de Destino Volumen (Kg neto) % FOB US$ % Perú 1.628 88,62 8.300 81,05 Inglaterra 170 9,25 1.620 15,82 Territorio británico en América 39 2,13 320 3,13 Total 1.837 100,00 10.240 100,00

Fuente: ProChile Cuadro 11. Chile. Exportaciones de aceite de oliva virgen (Kg).

País 1996 1997 1998 1999 2000 2001* Promedio Perú 0 0 1.322 3.572 1.628 0 Reino unido 0 0 0 0 170 0 Terr. británico en América 6 6 20 12 39 0 Argentina 0 246 0 0 0 0 Ecuador 0 720 0 0 0 0 Paraguay 0 0 0 552 0 0 Terr holandés. en América 822 Total 6 972 1.342 4.136 1.837 822 1.415

*:enero a septiembre. Fuente : ODEPA.

En los Cuadros 12 y 13 se exponen los volúmenes de exportación de aceite de oliva refinado y los clasificados como "demás tipos de aceite", respectivamente. Cuadro 12: Chile: Exportaciones de aceite de oliva refinado (Kg).

País 1996 1997 1998 1999 2000 2001* Promedio Argentina 0 0 1 20 0 Brasil 0 0 300 0 0 Ecuador 0 300 0 0 0 EE.UU. 18 2.473 0 5.134 0 78 España 20 Guatemala 2 0 0 0 0 Japón 0 8.865 0 0 0 Pakistán 12 0 0 0 0 Panamá 0 0 621 0 0 Perú 45 0 0 11 0 45 Terr. Británico en América 30 30 29 72 1.657 66 363 Turquía 0 0 0 20 0 Terr holandés en América 630 Ucrania 0 0 0 12 0 Total 107 11.668 951 5.269 2.287 209 4.056 *: enero a septiembre. Fuente: ODEPA. Cuadro 13. Chile: Exportaciones de los demás aceites de aceituna.

País 1996 1997 1998 1999 2000 2001* Promedio Argentina 0 0 0 290 0 0 Bolivia 0 0 0 28 0 0 Total 0 0 0 318 0 0 *: enero a septiembre. Fuente : ODEPA.

I.4.2.2 PRECIOS POR MERCADO DE DESTINO DE LAS EXPORTACIONES CHILENAS DE ACEITE DE OLIVA, VARIACIONES INTRA ANUALES Y ANUALES.

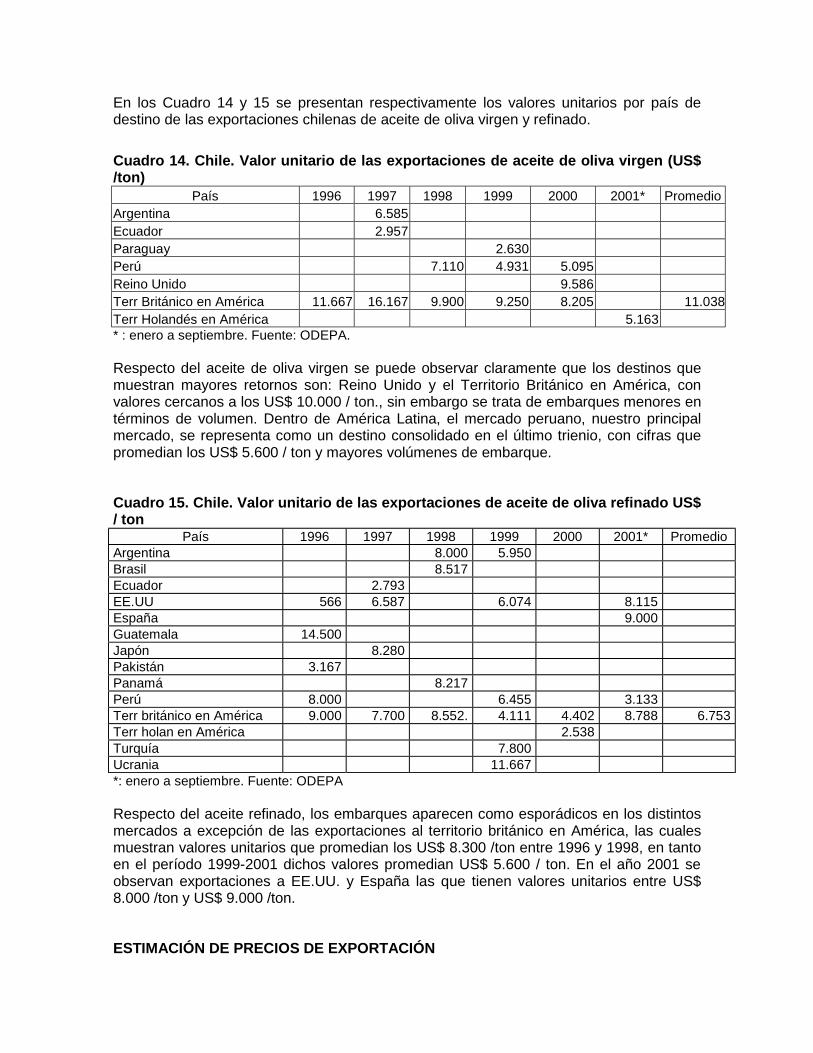

En los Cuadro 14 y 15 se presentan respectivamente los valores unitarios por país de destino de las exportaciones chilenas de aceite de oliva virgen y refinado. Cuadro 14. Chile. Valor unitario de las exportaciones de aceite de oliva virgen (US$ /ton)

País 1996 1997 1998 1999 2000 2001* Promedio Argentina 6.585 Ecuador 2.957 Paraguay 2.630 Perú 7.110 4.931 5.095 Reino Unido 9.586 Terr Británico en América 11.667 16.167 9.900 9.250 8.205 11.038Terr Holandés en América 5.163 * : enero a septiembre. Fuente: ODEPA. Respecto del aceite de oliva virgen se puede observar claramente que los destinos que muestran mayores retornos son: Reino Unido y el Territorio Británico en América, con valores cercanos a los US$ 10.000 / ton., sin embargo se trata de embarques menores en términos de volumen. Dentro de América Latina, el mercado peruano, nuestro principal mercado, se representa como un destino consolidado en el último trienio, con cifras que promedian los US$ 5.600 / ton y mayores volúmenes de embarque. Cuadro 15. Chile. Valor unitario de las exportaciones de aceite de oliva refinado US$ / ton

País 1996 1997 1998 1999 2000 2001* Promedio Argentina 8.000 5.950 Brasil 8.517 Ecuador 2.793 EE.UU 566 6.587 6.074 8.115 España 9.000 Guatemala 14.500 Japón 8.280 Pakistán 3.167 Panamá 8.217 Perú 8.000 6.455 3.133 Terr británico en América 9.000 7.700 8.552. 4.111 4.402 8.788 6.753 Terr holan en América 2.538 Turquía 7.800 Ucrania 11.667 *: enero a septiembre. Fuente: ODEPA Respecto del aceite refinado, los embarques aparecen como esporádicos en los distintos mercados a excepción de las exportaciones al territorio británico en América, las cuales muestran valores unitarios que promedian los US$ 8.300 /ton entre 1996 y 1998, en tanto en el período 1999-2001 dichos valores promedian US$ 5.600 / ton. En el año 2001 se observan exportaciones a EE.UU. y España las que tienen valores unitarios entre US$ 8.000 /ton y US$ 9.000 /ton. ESTIMACIÓN DE PRECIOS DE EXPORTACIÓN

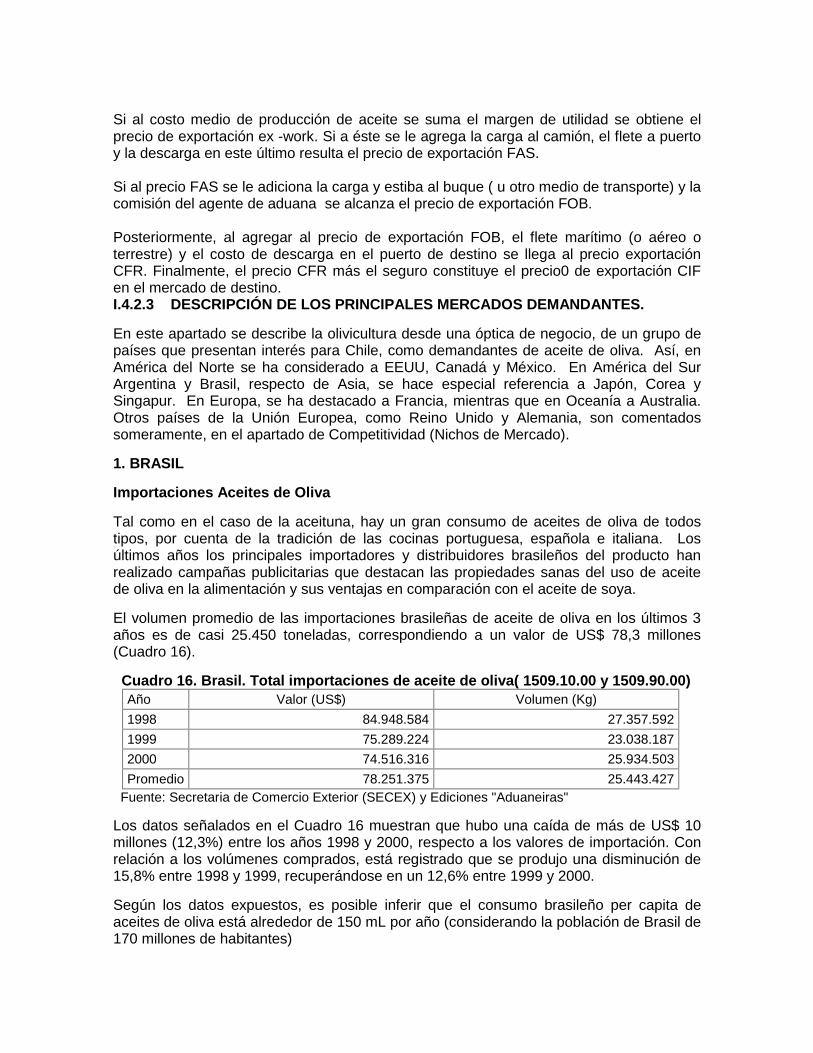

Si al costo medio de producción de aceite se suma el margen de utilidad se obtiene el precio de exportación ex -work. Si a éste se le agrega la carga al camión, el flete a puerto y la descarga en este último resulta el precio de exportación FAS. Si al precio FAS se le adiciona la carga y estiba al buque ( u otro medio de transporte) y la comisión del agente de aduana se alcanza el precio de exportación FOB. Posteriormente, al agregar al precio de exportación FOB, el flete marítimo (o aéreo o terrestre) y el costo de descarga en el puerto de destino se llega al precio exportación CFR. Finalmente, el precio CFR más el seguro constituye el precio0 de exportación CIF en el mercado de destino. I.4.2.3 DESCRIPCIÓN DE LOS PRINCIPALES MERCADOS DEMANDANTES. En este apartado se describe la olivicultura desde una óptica de negocio, de un grupo de países que presentan interés para Chile, como demandantes de aceite de oliva. Así, en América del Norte se ha considerado a EEUU, Canadá y México. En América del Sur Argentina y Brasil, respecto de Asia, se hace especial referencia a Japón, Corea y Singapur. En Europa, se ha destacado a Francia, mientras que en Oceanía a Australia. Otros países de la Unión Europea, como Reino Unido y Alemania, son comentados someramente, en el apartado de Competitividad (Nichos de Mercado). 1. BRASIL Importaciones Aceites de Oliva Tal como en el caso de la aceituna, hay un gran consumo de aceites de oliva de todos tipos, por cuenta de la tradición de las cocinas portuguesa, española e italiana. Los últimos años los principales importadores y distribuidores brasileños del producto han realizado campañas publicitarias que destacan las propiedades sanas del uso de aceite de oliva en la alimentación y sus ventajas en comparación con el aceite de soya. El volumen promedio de las importaciones brasileñas de aceite de oliva en los últimos 3 años es de casi 25.450 toneladas, correspondiendo a un valor de US$ 78,3 millones (Cuadro 16). Cuadro 16. Brasil. Total importaciones de aceite de oliva( 1509.10.00 y 1509.90.00)

Año Valor (US$) Volumen (Kg) 1998 84.948.584 27.357.592 1999 75.289.224 23.038.187 2000 74.516.316 25.934.503 Promedio 78.251.375 25.443.427

Fuente: Secretaria de Comercio Exterior (SECEX) y Ediciones "Aduaneiras" Los datos señalados en el Cuadro 16 muestran que hubo una caída de más de US$ 10 millones (12,3%) entre los años 1998 y 2000, respecto a los valores de importación. Con relación a los volúmenes comprados, está registrado que se produjo una disminución de 15,8% entre 1998 y 1999, recuperándose en un 12,6% entre 1999 y 2000. Según los datos expuestos, es posible inferir que el consumo brasileño per capita de aceites de oliva está alrededor de 150 mL por año (considerando la población de Brasil de 170 millones de habitantes)

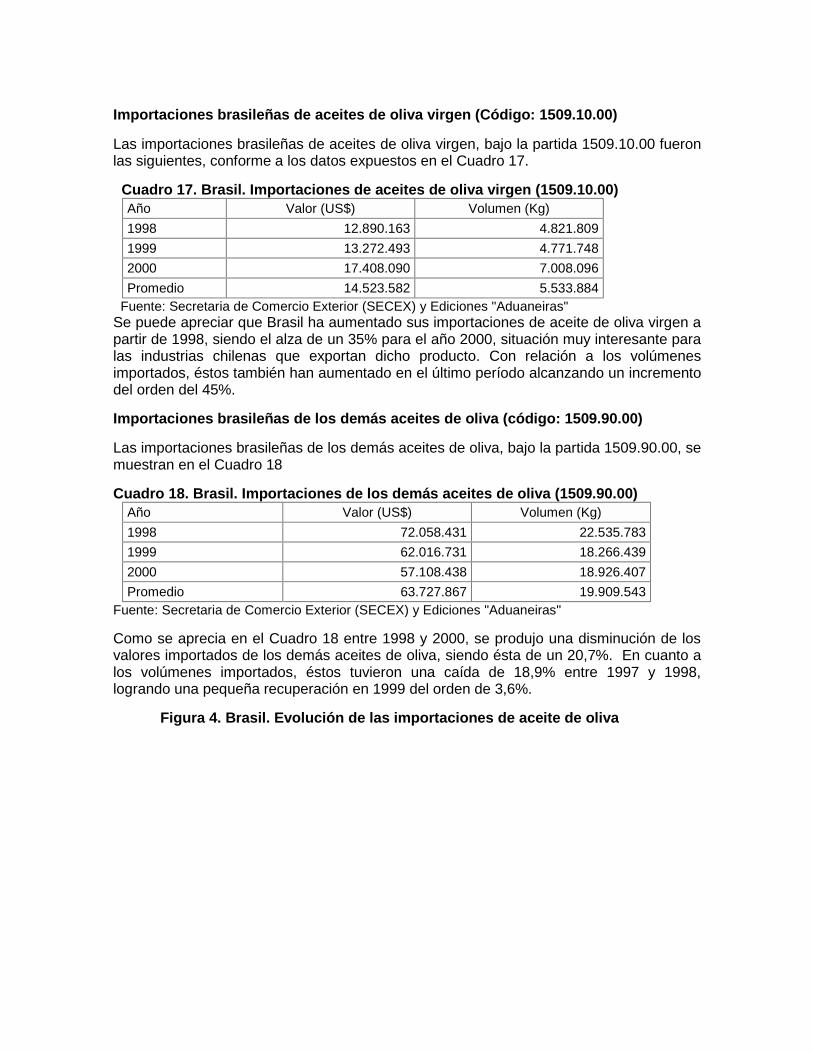

Importaciones brasileñas de aceites de oliva virgen (Código: 1509.10.00) Las importaciones brasileñas de aceites de oliva virgen, bajo la partida 1509.10.00 fueron las siguientes, conforme a los datos expuestos en el Cuadro 17.

Cuadro 17. Brasil. Importaciones de aceites de oliva virgen (1509.10.00)

Año Valor (US$) Volumen (Kg) 1998 12.890.163 4.821.809 1999 13.272.493 4.771.748 2000 17.408.090 7.008.096 Promedio 14.523.582 5.533.884

Fuente: Secretaria de Comercio Exterior (SECEX) y Ediciones "Aduaneiras" Se puede apreciar que Brasil ha aumentado sus importaciones de aceite de oliva virgen a partir de 1998, siendo el alza de un 35% para el año 2000, situación muy interesante para las industrias chilenas que exportan dicho producto. Con relación a los volúmenes importados, éstos también han aumentado en el último período alcanzando un incremento del orden del 45%. Importaciones brasileñas de los demás aceites de oliva (código: 1509.90.00) Las importaciones brasileñas de los demás aceites de oliva, bajo la partida 1509.90.00, se muestran en el Cuadro 18 Cuadro 18. Brasil. Importaciones de los demás aceites de oliva (1509.90.00)

Año Valor (US$) Volumen (Kg) 1998 72.058.431 22.535.783 1999 62.016.731 18.266.439 2000 57.108.438 18.926.407 Promedio 63.727.867 19.909.543

Fuente: Secretaria de Comercio Exterior (SECEX) y Ediciones "Aduaneiras" Como se aprecia en el Cuadro 18 entre 1998 y 2000, se produjo una disminución de los valores importados de los demás aceites de oliva, siendo ésta de un 20,7%. En cuanto a los volúmenes importados, éstos tuvieron una caída de 18,9% entre 1997 y 1998, logrando una pequeña recuperación en 1999 del orden de 3,6%.

Figura 4. Brasil. Evolución de las importaciones de aceite de oliva

14 12,516

22,519,5

23 21,5

27,523,5 24

27

05

1015202530

1990

/91

1991

/92

1992

/93

1993

/94

1994

/95

1995

/96

1996

/97

1997

/98

1998

/99

1999

/00

2000

/01

mile

s to

n

Fuente: Moya, P y Rodríguez, C. 2001.

Tendencias

Según comentarios de importadores y distribuidores de aceitunas y aceites de oliva, hay una tendencia para los próximos años, de estabilización del consumo de ambos productos. Aceites de Oliva El crecimiento de las importaciones de los aceites de oliva virgen en Brasil ocurre en un momento en que los consumidores brasileños están buscando productos de buen sabor, naturales y de precios competitivos. Durante muchos años los consumidores tuvieron pocas opciones de aceites de oliva de calidad. La mayoría de los productos ofertados eran mezclas de aceites de oliva con aceite de soya, que prácticamente no tenían sabor de oliva.

Las campañas publicitarias que han llamado la atención del consumidor para las ventajas del uso del aceite de oliva, han contribuido con los aumentos de importaciones. Tal como en el caso de las aceitunas, es mejor incrementar el valor agregado del producto para obtener mejores resultados. En el Cuadro 19 se presentan las principales marcas de aceites de oliva comercializados en los supermercados brasileños. Cuadro 19. Principales marcas de aceites de oliva en supermercados de Sao Paulo

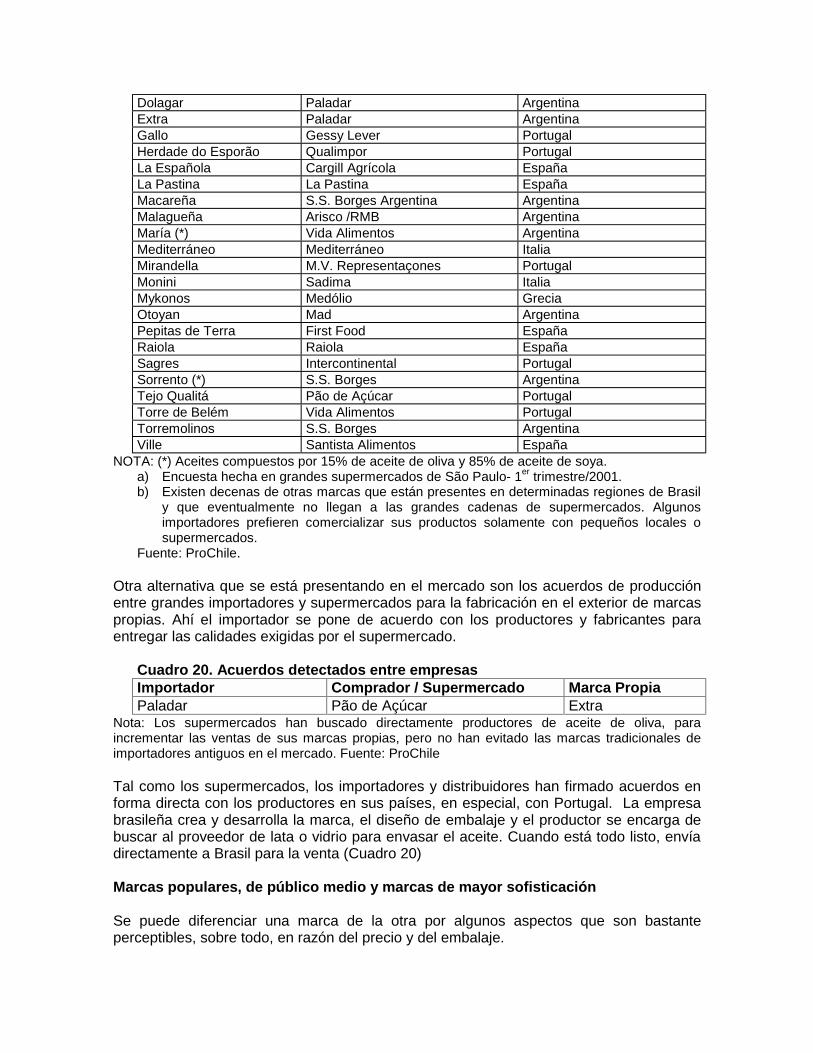

Marcas Importador / Distribuidor Países de origen A L'Olivier Muanis Francia Andorinha M.V. Representaçones Portugal Beira Alta Arisco /RMB Argentina Bom día Lazeite Brasil Portugal Bom Petisco Mamede Neto Portugal Carbonell Carbonell do Brasil España Carmelita Refinos de Oleos Brasil Argentina Carrefour Carrefour Portugal y Argentina Cocinero Camil Alimentos España Colavita Colavita Brasil Italia Copisi Arisco /RMB Argentina

Dolagar Paladar Argentina Extra Paladar Argentina Gallo Gessy Lever Portugal Herdade do Esporão Qualimpor Portugal La Española Cargill Agrícola España La Pastina La Pastina España Macareña S.S. Borges Argentina Argentina Malagueña Arisco /RMB Argentina María (*) Vida Alimentos Argentina Mediterráneo Mediterráneo Italia Mirandella M.V. Representaçones Portugal Monini Sadima Italia Mykonos Medólio Grecia Otoyan Mad Argentina Pepitas de Terra First Food España Raiola Raiola España Sagres Intercontinental Portugal Sorrento (*) S.S. Borges Argentina Tejo Qualitá Pão de Açúcar Portugal Torre de Belém Vida Alimentos Portugal Torremolinos S.S. Borges Argentina Ville Santista Alimentos España

NOTA: (*) Aceites compuestos por 15% de aceite de oliva y 85% de aceite de soya. a) Encuesta hecha en grandes supermercados de São Paulo- 1er trimestre/2001. b) Existen decenas de otras marcas que están presentes en determinadas regiones de Brasil

y que eventualmente no llegan a las grandes cadenas de supermercados. Algunos importadores prefieren comercializar sus productos solamente con pequeños locales o supermercados.

Fuente: ProChile. Otra alternativa que se está presentando en el mercado son los acuerdos de producción entre grandes importadores y supermercados para la fabricación en el exterior de marcas propias. Ahí el importador se pone de acuerdo con los productores y fabricantes para entregar las calidades exigidas por el supermercado.

Cuadro 20. Acuerdos detectados entre empresas Importador Comprador / Supermercado Marca Propia Paladar Pão de Açúcar Extra