Mercado de tarjetas de crédito en Colombia, un enfoque ... · contextualizando el mercado de...

92

Mercado de tarjetas de crédito en Colombia, un enfoque mediante la dinámica de sistemas. Federico Muñoz Galvis Universidad Nacional de Colombia Facultad de Minas, Departamento de Ciencias de la Computación y de la Decisión Medellín, Colombia 2014

Transcript of Mercado de tarjetas de crédito en Colombia, un enfoque ... · contextualizando el mercado de...

Mercado de tarjetas de crédito en Colombia, un enfoque mediante la

dinámica de sistemas.

Federico Muñoz Galvis

Universidad Nacional de Colombia

Facultad de Minas, Departamento de Ciencias de la Computación y de la Decisión

Medellín, Colombia

2014

Mercado de tarjetas de crédito en Colombia, un enfoque mediante la

dinámica de sistemas.

Federico Muñoz Galvis

Tesis o trabajo de investigación presentada(o) como requisito parcial para optar al título

de:

Magister en Ingeniería de Sistemas

Director (a):

Ph.D Santiago Arango Aramburo

Dinámica de Sistemas:

Análisis de mercados mediante la dinámica de sistemas.

Universidad Nacional de Colombia

Facultad de Minas, Departamento de Ciencias de la Computación y de la Decisión

Medellín, Colombia

2014

(Dedicatoria o lema)

A todas aquellas personas que también

hacen parte de este logro, con todo lo que

pudieron aportarme; en especial a mi familia

quienes siempre han estado y estarán.

Resumen y Abstract VII

Resumen

Los mercados de dos lados presentan particularidades que hacen de ellos un sistema

complejo de analizar debido a la coexistencia de externalidades, de una plataforma; de

una influencia por estructura de costos y de unos proveedores de tecnología. Dentro de

este tipo de mercados se toma el caso de las tarjetas de crédito, en el cual tanto los

establecimientos como los tarjetahabientes demandan la red establecida por bancos

adquirentes y emisores.

En este trabajo se lleva a cabo un análisis del mercado de tarjetas de crédito en el caso

de Colombia para una franquicia y banco emisor en particular. Para esto se usa la

dinámica de sistemas y se plantea un modelo aproximado que explica el comportamiento

de dicho mercado, siguiendo el proceso de modelación propuesto por (Sterman, 2000).

Palabras clave: Tarjetas de crédito, Tarifa de inte rcambio, Mercados de dos lados,

Dinámica de sistemas, Pensamiento sistémico, Hipóte sis dinámicas,

Externalidades de Red, Estructura de costos.

VIII Mercado de tarjetas de crédito en Colombia, un enfoque mediante la dinámica de sistemas.

Abstract

Two sided markets are systems with a high level of complexity to be analyzed because of

the coexistence of externalities, a platform, technology providers and two demands; and

all of these components are influenced by a costs structure.

The credit cards market is a two sided market because has merchants and customers

who demand the platform that is established by acquirer and issuer banks.

The study that is presented makes an analysis about a particular franchise and a specific

issuer bank in Colombia. That analysis is developed with a system dynamics

methodology and applying the modeling process proposed by (Sterman, 2000) with the

objective to define an approximate model to explain the behavior of credit cards market

as a system.

.

Keywords: credit cards, interchange fee, two sided markets, System Dynamics,

Systematic Thinking, dynamic hypothesis, Network Ex ternalities, costs structure.

Contenido IX

Contenido

Pág.

Resumen ........................................... ............................................................................. VII

Lista de figuras .................................. ............................................................................. XI

Lista de tablas ................................... ........................................................................... XIII

Introducción ...................................... ............................................................................ 15

1. Marco Teórico ..................................... .................................................................... 17

1.1 Mercado de dos lados.................................................................................... 17

1.2 Características de los mercados de dos lados. .............................................. 18

1.3 Mercado de tarjetas de crédito. ...................................................................... 20

1.3.1 Funcionamiento del mercado de tarjeta de crédito. ............................. 21

1.3.2 Variables principales en el mercado de tarjetas de crédito. ................. 24

1.4 Modelos planteados para el mercado de tarjetas de crédito .......................... 25

1.5 Comportamiento de los consumidores con tarjeta de crédito. ........................ 30

1.6 Estudios realizados sobre tarjetas de crédito en diferentes países: ............... 33

1.7 Las Tarjetas de Crédito en Colombia. ............................................................ 33

1.8 Planteamiento del problema .......................................................................... 43

1.9 Objetivos........................................................................................................ 45

1.9.1 Objetivo general .................................................................................. 45

1.9.2 Objetivos específicos .......................................................................... 45

2. Metodología ....................................... ..................................................................... 46

3. Modelamiento del mercado de tarjetas de crédito ... ............................................ 50

3.1 Articulación del problema: definición del problema, alcance y límites. ........... 50

3.2 Hipótesis dinámica: definición del comportamiento del sistema. .................... 52

3.3 Formulación: especificación de la estructura y estimación de parámetros ..... 59

3.3.1 Módulo de adopción de tarjetahabientes. ............................................ 61

3.3.2 Módulo de adopción de adquirencia. ................................................... 64

3.3.3 Módulo de utilidades bancarias. .......................................................... 67

3.4 Elementos de validación del modelo .............................................................. 69

4. Resultados preliminares y evaluación de políticas. ............................................ 74

5. Conclusiones y recomendaciones .................... .................................................... 81

A. Flujo, niveles y constantes adopción de tarjetas de crédito. .............................. 85

X Mercado de tarjetas de crédito en Colombia, un enfoque mediante la dinámica de sistemas.

B. Flujo, niveles y constantes adopción de adquirencia . .........................................86

C. Flujo, niveles y constantes utilidades bancarias. . ................................................87

Bibliografía ...................................... ...............................................................................89

Contenido XI

Lista de figuras Pág.

Figura 1-1: Conexión de servicios por medio de proveedores. ................................. 21

Figura 1-2: Pagos con tarjeta de crédito, actores y tarifas. ...................................... 22

Figura 1-3: Interacciones “on us”u“on net”. .............................................................. 23

Figura 1-4: Esquema de interacción multi-homing. .................................................. 23

Figura 1-5: Participación de los ingresos en las redes. ............................................ 35

Figura 1-6: Colocación de Tarjetas de crédito en Colombia. .................................... 36

Figura 1-7: Total transacciones TDC en Colombia y % de Transacciones MC Bancolombia. .............................................................................................................. 37

Figura 1-8: Promedio transacciones por tarjeta de crédito. ...................................... 38

Figura 1-9: Monto total de compras con TDC en Colombia. ..................................... 39

Figura 1-10: Promedio monto por Transacción en Colombia. .................................... 40

Figura 1-11: Histórica de la tasa de interés efectiva mensual para tarjetas de crédito Bancolombia. .............................................................................................................. 41

Figura 1-12: Evolución cuota de manejo TDC MasterCard Bancolombia. .................. 42

Figura 2-1: Ejemplo comportamiento criminalidad en Medellín histórico vs simulado.. .............................................................................................................. 47

Figura 2-2: Proceso de modelamiento. .................................................................... 48

Figura 3-1: Curvas de demanda de una tecnología sujeta a efectos de red. ............ 52

Figura 3-2: Curva de adopción a partir de un modelo de Bass vs Tasa de ventas. .. 53

Figura 3-3: Hipótesis dinámica del mercado de tarjetas de crédito. ......................... 54

Figura 3-4: Estructura del modelo de simulación. .................................................... 60

Figura 3-5: Modelo de difusión de Bass. .................................................................. 61

Figura 3-6: Módulo de adopción tarjetahabientes – Diseño en Powersimstudio 9. ... 62

Figura 3-7: Módulo de adopción de adquirencia – Diseño en Powersimstudio 9. ..... 65

Figura 3-8: Módulo de utilidades bancarias – Diseño en Powersimstudio 9. ............ 69

Figura 3-9: Evolución de colocación de tarjetas de crédito a partir del modelo. ....... 70

Figura 3-10: Evolución de establecimientos afiliados a partir del modelo. .................. 71

Figura 3-11: Evolución de colocación de tarjetas de crédito para condición extrema. 72

Figura 3-12: Evolución de establecimientos para condición extrema. ........................ 73

Figura 4-1: Evolución de colocación de tarjetas de crédito MasterCard a partir del modelo. .............................................................................................................. 74

Figura 4-2: Evolución de establecimientos afiliados a partir del modelo. .................. 75

Figura 4-3: Evolución de Balance operativo a partir del modelo. .............................. 76

Figura 4-4: Escenario 1 – Evolución colocación por reducción en cuota de manejo versus referencia. ........................................................................................................... 78

XII Mercado de tarjetas de crédito en Colombia, un enfoque mediante la dinámica de sistemas.

Figura 4-5: Escenario 2 – Evolución establecimientos afiliados por aumento en compra promedio versus referencia. ............................................................................... 79

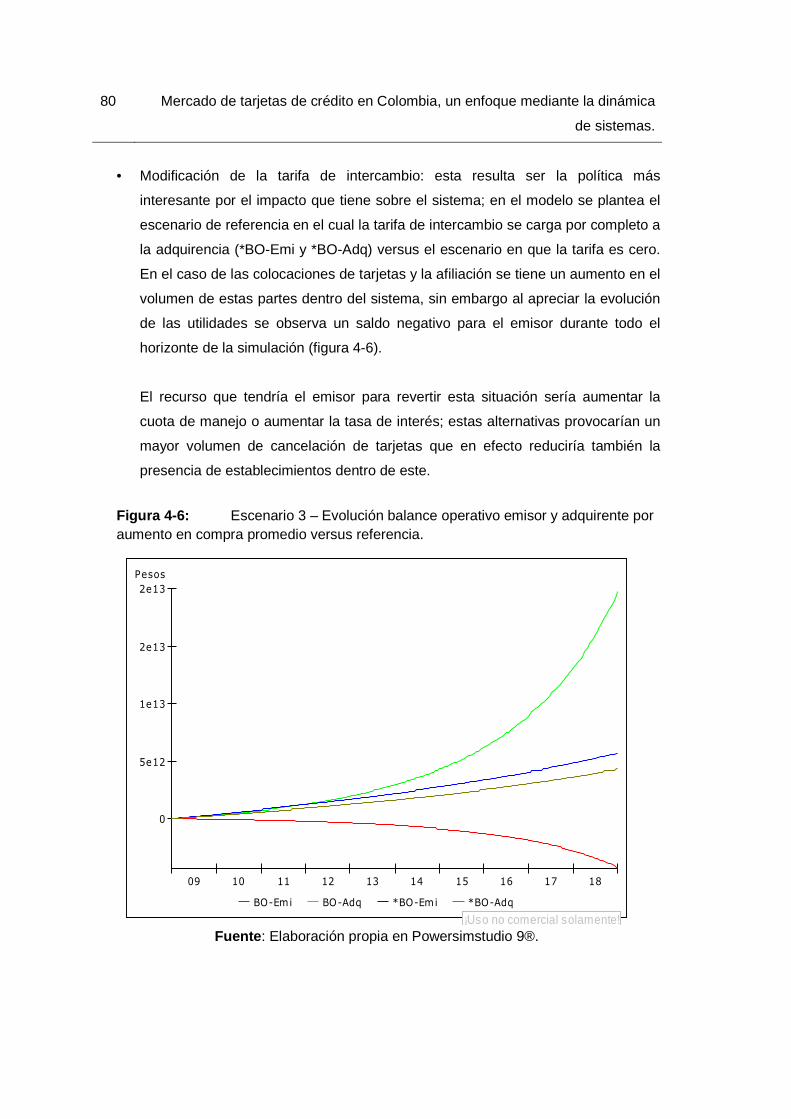

Figura 4-6: Escenario 3 – Evolución balance operativo emisor y adquirente por aumento en compra promedio versus referencia. ........................................................... 80

Contenido XIII

Lista de tablas Pág.

Tabla 1-1 : Resultados estudio de comportamiento de adopción en China. ................ 32

Tabla 1-2 : Estadística descriptiva de factores resultantes. ......................................... 32

Tabla 6-1: Flujos, niveles y constantes del módulo adopción tarjetahabientes. .......... 85

Tabla 6-2 : Flujos, niveles y constantes del módulo adopción de adquirencia. ............ 86

Tabla 6-3: Flujos, niveles y constantes del módulo de utilidades bancarias. .............. 87

Introducción

Las tarjetas de crédito hacen parte de lo que se conoce como mercados de dos lados o

en inglés “two- sided markets”. Estos mercados tienen como característica principal la

presencia de una o varias plataformas que proveen la interacción entre los dos

demandantes (Rochet & Tirole, 2004).

Adicionalmente, el volumen de participantes es afectado por las externalidades de red y

de la estructura de costos (Rochet & Tirole, 2004). De esta manera, el mercado de las

tarjetas de crédito es un sistema complejo donde herramientas como la dinámica de

sistemas permitirán entender el funcionamiento del mercado mediante la simulación de

las relaciones entre sus variables y actores.

Este tipo de mercados han ganado relevancia debido a la importancia del uso de la

tecnología del dinero plástico y en la satisfacción de las necesidades económicas

cotidianas del ser humano. Específicamente en Colombia existen 11 millones de tarjetas

vigentes e igual número de transacciones de compras nacionales por montos de 2

billones de pesos a Febrero 20141. Este nivel de penetración implica un aumento

progresivo en el índice de bancarización2 que tiene este producto; presentando un

aumento en 11.6%3 para final del 2013 con respecto al mismo periodo del año 2012.

Estudios realizados sobre las tarjetas de crédito, se han enfocado principalmente en

evaluar escenarios para variables particulares del sistema como la tarifa de intercambio

(Rochet & Wright, 2010), (Wright, 2003), (Verdier, 2010); en cambios por políticas

1Formato 466 'Reporte mensual de tarjetas de crédito y débito'. Superintendencia financiera de Colombia Febrero 2014. 2 Índice de bancarización: relación entre el número de personas mayores de edad con al menos un producto financiero incluyendo depósito electrónico, sobre el total de la población adulta. Asobancaria. 3 Reporte trimestral de inclusión financiera – Diciembre 2013 – Asobancaria.

16 Mercado de tarjetas de crédito en Colombia, un enfoque mediante la dinámica

de sistemas.

gubernamentales o aplicaciones en países como Turquía (Dilek, Uluçay, & Şimşek,

2012), (Akin, Aysan, Borici, & Yildiran, 2013) o Estados Unidos (Kara, Kaynak, &

Kucukemiroglu, 1996); y en el entendimiento del producto y los incentivos para su

adopción (Worthington, Thompson, & Stewart, 2011), (Belleflamme & Peitz, 2010). En

este trabajo se propone analizar este mercado a partir de la dinámica del sistema;

enfoque que diverge al utilizado por los autores mencionados; con lo cual se

evidenciarán como las decisiones basadas en objetivos segmentados pueden generar

sinergias en el sistema.

La dinámica de sistemas ha mostrado tener una gran aplicación en ayudar a las

personas a entender el funcionamiento de sistemas muy complejos y que dificultan la

toma de decisiones. Algunas aplicaciones se han mostrado en experimentos como el

juego de la cerveza (Sterman, 2000), en el desarrollo de juegos empresariales como ISA

en Colombia (Dyner, Larsen, & Franco, 2009), en diversos laboratorios incentivando a las

personas a tomar decisiones frente a sistemas complejos (Arango Aramburo, Castañeda

Acevedo, & Olaya Morales, 2012) y en el uso la dinámica para la comprensión y la

enseñanza académica mediante la experimentación (Adam, 2004).

En este trabajo se plantea el análisis del mercado de tarjetas de crédito a partir de una

aproximación a un modelo que se estructura bajo la metodología de dinámica de

sistemas (Sterman, 2000). Este primer modelo comprende la dinámica entre los

tarjetahabientes, establecimientos y el respectivo banco emisor o adquirente; además, su

evaluación se basa en el comportamiento de una franquicia y banco emisor en Colombia.

Este trabajo está organizado de la siguiente manera. En la primera parte se recopilan

aspectos de modelos explicativos que se han propuesto para los mercados de dos lados;

posteriormente se hace una introducción a las tarjetas de crédito en Colombia y se

explica la aproximación al modelo planteado. Para finalizar se concluye sobre los

resultados obtenidos y se hacen las recomendaciones pertinentes al alcance, al igual que

un posible campo de trabajo futuro.

17

1. Marco Teórico

En este capítulo se presenta la definición de los mercados de dos lados,

contextualizando el mercado de tarjetas de crédito dentro de éstos. Se explican sus

características, funcionamiento, variables, comportamiento de los consumidores y

finalmente se expone la situación específica de las tarjetas de crédito en Colombia.

1.1 Mercado de dos lados

Un mercado es considerado como el punto donde convergen los demandantes y los

oferentes; es en el mercado donde, por leyes como la demanda y la oferta, se fijan los

precios de los productos y servicios que se están tranzando. En el caso de los mercados

de dos lados existen dos demandantes que se acercan a una plataforma para obtener el

beneficio de acceder al volumen de los miembros opuestos. Esta relación se conoce

como externalidades, las cuales son una de las características propias de este tipo de

mercados (Rochet & Tirole, 2004).

En los mercados de dos lados, las plataformas son las encargadas de brindar la

tecnología o el instrumento por el cual se hace posible la interacción de los

demandantes. (Armstrong, 2006) plantea que el beneficio recibido por un miembro del

grupo, depende de la medida en que la plataforma atraiga miembros del lado opuesto,

siendo una de las funciones de las plataformas. Para (Rochet & Tirole, 2004) estas son

las encargadas de mantener los dos lados en el sistema cargando apropiadamente los

costos a cada uno de ellos. De esta manera, se busca ganar o al menos no perder dinero

en general, esto se conoce como la estructura de costos.

Por otro lado, (Armstrong, 2006) va más allá de una estructura de costos simple y plantea

algunos factores que determinan dicha estructura:

o Tamaño relativo de la externalidades: si el miembro del lado A gana más

por interactuar con un miembro del lado B que viceversa, entonces se

18 Mercado de tarjetas de crédito en Colombia, un enfoque mediante la dinámica

de sistemas.

deberá cobrar menos a los miembros del lado B para incentivar su

presencia.

o Tasas fijas o cargos por transacciones: los cobros realizados a los

demandantes pueden ser repartidos al momento de acceder mediante una

transacción.

o Single-homing o multi-homing: la posibilidad de acceder a una o a muchas

plataformas.

Algunos ejemplos de mercados de dos lados donde se pueden encontrar los elementos

mencionados son: las consolas de video juegos, los periódicos, los sitios web de

promociones y las tarjetas de crédito. Para cada mercado la plataforma es diferente: en

los videojuegos corresponde a la consola, en las tarjetas de crédito a las redes que

prestan el servicio de la transacción, en los periódicos es el papel impreso o algunos

casos el sitio web informativo.

1.2 Características de los mercados de dos lados.

Los mercados de dos lados tienen tres características principales:

• El acceso al mercado por medio de una plataforma que facilita la interacción entre

los demandantes (Rochet & Tirole, 2004).

• La existencia de externalidades de red: consideradas como el efecto que hacen

que "el valor de un producto o servicio para un usuario dependa no sólo del

producto en sí mismo sino del número de usuarios que utilicen dicho producto”

(Arroyo Barrigüete & López Sánchez, 2005). La atracción por acceder a un

volumen mayor genera un proceso de retroalimentación positiva, en el cual será

más conveniente participar en el sistema si existen más usuarios en el lado

opuesto. Lo anterior hace que aquellos sistemas donde hay más usuarios,

19

atraigan mas usuarios nuevos; por lo tanto se fortalecen mientras su competencia

se hace más débil; en algunos casos prevalece un solo sistema, lo cual es un

fenómeno conocido como winer takes all (McGee & Bonnici, 2002). De lo anterior,

en los mercados de dos lados es importante que se logre atraer a los usuarios;

esto se traduce en que ellos estén dispuestos utilizar la tecnología que ofrece la

plataforma.

(Sánchez & Barrigüete, 2006) consideran tres tipos de externalidades de red:

o Directas: se producen cuando el valor de conectarse a una red se incrementa

con el número de puntos de comunicación, por lo cual la clave es

precisamente el incremento de la capacidad de comunicarse con otros

usuarios.

o Indirectas: se deben a los mecanismos estándar de mercado. Al

incrementarse número de usuarios de una red se producirá una disminución

de precios en los productos (economías de escala), al tiempo que se

incrementará la variedad de productos complementarios y su facilidad de

compra, con lo que los potenciales clientes se verán beneficiados.

o Aprendizaje: al aumentar el tamaño de la red se incrementará el número de

usuarios con conocimientos específicos sobre la tecnología asociada. Estos

«expertos», ponen sus conocimientos a disposición de otros usuarios,

favoreciendo la expansión de la red, de modo que un usuario logrará un mejor

servicio post venta además del consejo de otros usuarios experimentados.

• La estructura de costos y cargos de la plataforma también determinan la

presencia de usuarios en esta (Rochet & Tirole, 2004). (Rochet & Tirole, 2003)

incluyen a la competitividad de precios como un factor determinante en el estado

del sistema, igualmente (Arroyo Barrigüete & López Sánchez, 2005), consideran

el precio como uno de los tres factores claves del éxito en un ambiente con

externalidades de red, junto con las expectativas de éxito y el acceso a productos

complementarios.

o Expectativas de éxito: consiste en generar expectativa en el cliente por

factores como la reputación de la firma, una base de clientes instalada, la

capacidad de ofrecer un producto valioso, los derechos de propiedad, la

20 Mercado de tarjetas de crédito en Colombia, un enfoque mediante la dinámica

de sistemas.

capacidad de gestionar restricciones legales y la capacidad para

establecer alianzas estratégicas.

o Acceso a productos complementarios: implica las posibilidades de cambio en

caso de inconformidad.

1.3 Mercado de tarjetas de crédito.

Los Instrumentos de Pago Bancarios (IPB) son herramientas que emplean las entidades

financieras para que sus clientes puedan transar con el dinero captado en dicha entidad

a través de cuentas de ahorros o corrientes. Entre los IPB más comunes y principal

objeto de estudio, se encuentran las tarjetas de crédito.

Las tarjetas de crédito hacen parte de los mercados de dos lados; en él se encuentran a

los tarjetahabientes y a los establecimientos que convergen en una plataforma para

lograr un beneficio propio por medio de una transacción de compra.

El sistema de pagos con tarjeta de crédito funciona de la siguiente forma:

• Existen dos lados del mercado, el tarjetahabiente, aquel que posee una tarjeta de

crédito y cuyo interés es comprar utilizando crédito; y el establecimiento cuyo

interés es vender productos o servicios.

Para el establecimiento es importante atraer personas que realicen compras, por

lo que ve un potencial en aquellos que usan la tarjeta de crédito como su medio

de pago predilecto; de manera que los establecimientos adoptan esta tecnología

de pago por la posibilidad que ellos tienen de incrementar sus ventas (Rochet &

Wright, 2010).

21

• Los dos lados convergen en un ambiente, la plataforma, la cual 4 ofrece la

tecnología necesaria para que se lleve a cabo la transacción de compra, entre el

tarjetahabiente y el establecimiento.

• Los tarjetahabientes y los establecimientos acceden a estas plataformas, por

medio de un proveedor, en el caso del tarjetahabiente se conoce como emisor y

en el caso del establecimiento como adquirente.

• Estos proveedores generan un cobro a su respectivo cliente por el servicio de

acceso a la plataforma. Este tipo de costos en el sistema es presentado por

(Rochet & Tirole, 2004) como se muestra en la figura 1-1.

Figura 1-1: Conexión de servicios por medio de proveedores.

Fuente: (Rochet & Tirole, 2004)

En la figura 1-1, se aprecia cada lado accediendo a la plataforma mediante unos

proveedores. El comprador (buyer: B) accede a la plataforma mediante el banco emisor

(Ɓ) quien hace el estudio del crédito para el tarjetahabiente y le provee la tecnología que

consiste en una tarjeta de crédito activa.

Por el otro lado, el vendedor (seller: S) accede a la plataforma por medio de un banco

adquirente (ȿ) quien se encarga de gestionar el dispositivo POS5 y consignar el dinero

correspondiente a la venta que se hizo con la tarjeta de crédito.

1.3.1 Funcionamiento del mercado de tarjeta de crédito.

Los lados que conforman el mercado de tarjetas de crédito son la emisión y la

adquirencia; cada lado representado por los tarjetahabientes y los establecimientos

4 En Colombia destacan las plataformas Redeban multicolor y Credibanco. 5POS: Point of sale; conocidos también como datáfonos. Equipo electrónico instalado en el establecimiento para aprobar transacciones.

22 Mercado de tarjetas de crédito en Colombia, un enfoque mediante la dinámica

de sistemas.

afiliados respectivamente. La figura 1-2 muestra las relaciones de ambos lados a partir

del flujo graficado para una venta de valor p.

Sobre el valor de venta, el consumidor debe pagar el valor (p) más unos intereses f al

Banco Emisor. A su vez el Banco Emisor le gira al Banco Adquirente el valor p que le

cobrará al consumidor en varias cuotas y le descuenta una tasa (a) que representa la

tarifa interbancaria, que compensa el riesgo que asume el Banco Emisor al hacer el

préstamo al consumidor.

Por su parte el Banco Adquirente abona al establecimiento el valor de la venta (p) menos

una comisión (m), que cobra por el servicio de consolidar el valor total de las compras

que hicieron los tarjetahabientes de diferentes bancos emisores en el establecimiento.

Todas las anteriores son variables que los Bancos de ambas partes pueden utilizar para

incentivar o reducir la participación de consumidores o de establecimientos dentro del

mercado.

Figura 1-2: Pagos con tarjeta de crédito, actores y tarifas.

Fuente: (Rochet & Tirole, 2002)

23

(Rochet & Tirole, 2004) amplia las variantes que puede tener el esquema de la figura 1-1,

considerando que:

• El banco adquirente puede en algunos casos ser el mismo banco emisor, las

interacciones de este tipo se llaman “on us”. Según (Rochet & Tirole, 2004) es

posible que la interacción de los miembros se dé sin la intervención de la

plataforma, tal como se muestra en la figura 1-3.

Figura 1-3: Interacciones “on us”u“on net”.

Fuente: (Rochet & Tirole, 2004)

• Uno de los miembros puede acceder a diferentes plataformas, con la finalidad de

llegar a más miembros del otro lado, esto se conoce como multi-homing y se

presenta en la figura 1-4. En el caso que se acceda a una sola plataforma se

conoce como single-home.

Figura 1-4: Esquema de interacción multi-homing.

Fuente: (Rochet & Tirole, 2004)

24 Mercado de tarjetas de crédito en Colombia, un enfoque mediante la dinámica

de sistemas.

1.3.2 Variables principales en el mercado de tarjet as

de crédito.

El esquema presentado en la figura 1-2; muestra las variables que son utilizadas dentro

del sistema cada vez que se ejecuta una transacción; estas variables son:

• Comisiones (m): representan una parte de las ganancias que obtienen los bancos

por prestar el servicio entre los demandantes.

Estas comisiones pueden ser aplicadas por el banco emisor o por el banco

adquirente. Las comisiones aplicadas por el banco adquirente se hacen sobre el

valor de las ventas que realiza el establecimiento, normalmente corresponden a

un porcentaje de la venta.

• Tasa de interés (f): corresponde al costo del crédito para el tarjetahabiente, cada

compra puede generar intereses siempre y cuando sea diferida a más de 1 mes6.

• Tarifa de intercambio (a): corresponde al valor que paga el adquirente al emisor

por transacción realizada, este tiene como finalidad balancear la carga de costos

del sistema.

• Compra (p): corresponde al valor utilizado de la tarjeta de crédito para adquirir un

bien o servicio en un establecimiento afiliado.

De estas variables, la tarifa de intercambio es la que ha centrado los estudios sobre este

tipo de mercados; siendo considerada como un medio por el cual se da la estabilización

de los costos (Rochet & Wright, 2010).

Por su parte (Verdier, 2010) trae a mayor relevancia la tarifa de intercambio, la plantea

como una transferencia que usan las plataformas para asignar el total de costo de una

transacción de pago entre una tarjetahabiente y el banco adquirente. Esta tarifa puede

ser utilizada como un aliciente para que los bancos mejoren el servicio prestado

correspondiente al lado del mercado que están representando. Según (Verdier, 2010)

este tipo de tarifas pueden inclinar los beneficios hacia uno de los lados del mercado.

6En Colombia una compra se puede diferir entre 1 y 36 meses dependiendo del Banco emisor; el tarjetahabiente tiene la opción de elegir el número de meses a diferir.

25

Este concepto es avalado por estudio en el “the Interim Report on Payment Cards” de

Abril 2006, donde la comisión europea ponía en duda la función de la tarifa de

intercambio por producir ganancias excesivas a los emisores.

1.4 Modelos planteados para el mercado de tarjetas de crédito

Existen diferentes estudios sobre los mercados de tarjetas de crédito, algunos de estos

se han enfocado en el cálculo de variables como la tarifa de intercambio y bajo

escenarios de competencia perfecta o monopolios en el lado emisor o en el lado

adquirente. A continuación se recopilan las principales definiciones sobre las variables

propuestas de los estudios consultados.

(Rochet & Tirole, 2002) proponen un modelo para el sistema de pago con tarjeta en la

cual no existe un recargo al usar este medio de pago; y considerando los siguientes

supuestos:

• Los adquirentes son competidores, mientras que los emisores tienen poder de

mercado. Los productos ofrecidos por los adquirentes tienen poca diferencia

tanto en el producto como en el costo.

• Por parte del emisor se asume que tiene fuerza sobre el mercado. Si se

asumiera una competencia perfecta de los emisores entonces no habría una

preferencia sobre la tarifa de intercambio.

• Los clientes tienen un volumen fijo de las transacciones esto hace que la

relación entre el cliente y el emisor sea indiferente entre una tasa fija anual o

una tasa al consumidor por transacción.

A partir de estos supuestos; proponen las siguientes definiciones:

• Consumidores: el beneficio de los consumidores está determinado por la

siguiente fórmula:

�(��|�� ≥ ��∗ ) ≡ ��ℎ(��)��� �

�∗

1 − �(��∗ )

26 Mercado de tarjetas de crédito en Colombia, un enfoque mediante la dinámica

de sistemas.

Donde:

��: corresponde al beneficio percibido del consumidor.

�(��): es la fracción de consumidores con un beneficio menos a ��. Es

una función acumulativa, su función de densidad corresponde a ℎ(��).

Cuando el beneficio �� ≥ ��∗ usa la tarjeta de crédito en caso contrario no la

usa; donde ��∗ corresponde al beneficio obtenido si usa un medio de pago

diferente.

• Los emisores: cada emisor tiene poder sobre sus clientes y estos no están en

la parte de adquirencia. El cliente usa la tarjeta solo si �� ≥ �, siendo � la tasa

cobrada al consumidor.

• El costo de la transacción para el banco emisor corresponde a la diferencia

entre la c y a, donde a es la tarifa de intercambio.

• Adquirentes: como ellos no están jugando un rol para ganancias por la

competencia que tiene se plantea que:

� = � + ��

• Establecimientos: se utiliza el modelo estándar del Hoteling model de “linear

city” de Tirole 1988. Se asume que los beneficios están dados por:

��� + �� > �� + ��

Donde b� corresponde al beneficio del establecimiento.

• Determinación de la tarifa de intercambio: en este modelo se plantea que los

emisores y los sociales planteen la tarifa de intercambio y para los adquirentes

esta resulta indiferente. En consiguiente se tiene la secuencia:

� Fijar la tarifa de intercambio (por el emisor o el planeador

central).

� El emisor define las tasas para sus clientes y estos deciden si

toman o no la tarjeta. Los adquirentes deciden si aceptar las

tarjetas y definen sus precios de venta.

� El cliente selecciona la tienda en caso de no poder hacer el

pago con tarjeta se estaría incurriendo en un costo de

oportunidad.

� Tarifa de intercambio óptima social y privada:

27

��(�) ≡ � − �� = �� + � − ��

Lo anterior denota el costo neto del establecimiento por vender a

un tarjetahabiente.

(Rochet & Tirole, 2003) proponen un modelo de los mercados de dos lados, en el cual se

puede determinar el volumen de cada lado dependiendo de la probabilidad que tengan

los miembros de cada uno de obtener beneficios superiores a los costos por acceder al

mercado:

• B son los compradores, heterogéneos y ��es el beneficio asociado con la

transacción de compra.

• S son los vendedores y sus beneficios por ventas corresponden a ��.

• El costo marginal de la plataforma de una transacción es denotado por c>=0.

El volumen de cada lado se obtiene mediante las siguientes funciones:

• Para la población de tarjetahabientes, el volumen sin externalidades es:

� = Pr(�� ≥ #�) = $�(#�) Donde:

�:El volumen de compradores.

��:El beneficio recibido por el comprador.

#�: El precio del comprador por acceder a la plataforma.

• Para la población de establecimientos, el volumen sin externalidades es:

� = Pr(�� ≥ #�) = $�(#�)

Donde:

�:Volumen de vendedores. ��:Beneficio recibido por vendedor.

#�: precio que incurre el vendedor por acceder a la plataforma.

Las anteriores ecuaciones se plantean bajo los siguientes supuestos:

28 Mercado de tarjetas de crédito en Colombia, un enfoque mediante la dinámica

de sistemas.

• No hay más costos sobre las ventas que aquel que se impone por el precio de la

plataforma monopolística.

• Los usuarios no incurren en costo de uso fijo.

• Los precios de la plataforma son lineales.

• Asumiendo una independencia de entre los beneficios del vendedor y del

comprador se puede determinar la proporción o cantidad de transacciones como

el producto:

$�(#�) ∗ $�(#�)

(Rochet & Wright, 2010) proponen las siguientes definiciones para el modelo de tarjetas de crédito:

• La estructura de costos del sistema, consideran el costo total de una transacción

con tarjeta de crédito está dado por el costo del adquirente más el costo que tiene

para el emisor.

� = �� + �' Donde:

�: costo total de la transacción.

��: costo de la transacción para el adquirente.

�': costo de la transacción para el emisor.

• Asume competencia perfecta entre los bancos del lado adquirente, por lo que se

considera la tasa cobrada al establecimiento como la suma de la tarifa de

intercambio y del costo de la transacción para el emisor.

�(�) = �' + �

Donde:

�(�): comisión cobrada al establecimiento por el adquirente.

�': costo de la transacción para el emisor.

�:tarifa de intercambio.

• Por el lado del tarjetahabiente, el modelo establece que la tasa que se le cobra al

cliente equivale al costo de la transacción para el emisor menos la tarifa de

29

intercambio, más un beneficio marginal que se considera como constante en el

modelo. Se define que para el lado emisor no existe competencia perfecta.

�(�) = �' − � + (

Donde:

�(�): Tasa de cobro para el tarjetahabiente.

�': Costo de la transacción para el emisor.

�: Tarifa de intercambio.

(: beneficio para el banco emisor.

Por su parte (Verdier, 2010) trabajó un modelo de tarjetas donde convergen las

interacciones entre un emisor monopolístico y un adquirente monopolístico, entre ellos se

selecciona una tarifa de intercambio que es pagada por el adquirente al emisor. De este

estudio realizado se deduce que la tarifa de intercambio impacta el margen por

transacción que tiene cada banco, además puede modificar los ingresos de un lado del

mercado al otro, debido a que la tarifa se deja libre, en algunos casos puede ser positivo

para el emisor o en otras negativas.

De estos modelos es importante resaltar que la estructura de costos planteada por

(Rochet & Wright, 2010) es similar al utilizado en el mercado Colombiano (Arbeláez &

Nieto, 2006); en donde la asignación de costos para la comisión del establecimiento

cubre el costo del emisor mas la tarifa de intercambio. Sin embargo es de resaltar que

esta formulación para la comisión, no tiene en cuenta la utilidad generada para el

establecimiento al no dejar que este la asigne.

En cuanto a los modelos planteados para determinar el volumen de los usuarios en el

sistema (Rochet & Tirole, 2002) y (Rochet & Tirole, 2003); se basan en el valor del

beneficio que representa la transacción con la tarjeta y comparan esto contra el beneficio

de utilizar otro medio de pago. En este trabajo se usará la definición propuesta por Bass

recopilada por (Sterman, 2000) para determinar el volumen de usuarios; ya que

determinar el valor del beneficio requiere del diseño de encuestas de percepción sobre

los productos; lo cual no hace parte del alcance definido en este trabajo.

En cuanto a la tarifa de intercambio (Verdier, 2010) menciona su conformación a partir de

la definición que haga la plataforma sobre su valor. En el caso de Colombia esta tarifa

30 Mercado de tarjetas de crédito en Colombia, un enfoque mediante la dinámica

de sistemas.

era fijada al interior de las redes (plataformas a partir de los costos que estas

presentaran) lo cual se realizó hasta el 2005 cuando se cambio al modelo en el cual se

daba una mayor participación a los bancos adquirentes al permitir que negocien las

comisiones con los establecimientos, además, la asignación de ingresos se hace sobre

el monto total vendido y no sobre la comisión (Arbeláez & Nieto, 2006)

1.5 Comportamiento de los consumidores con tarjeta de crédito.

El comportamiento de los consumidores de tarjetas de crédito es una variable importante

en la determinación del éxito que tenga este producto en ser aceptado. En este trabajo

se hace una aproximación del comportamiento a partir de dos publicaciones, sabiendo

que para ambas partes del mercado, debería existir una función de utilidad que le permita

determinar al actor si participa o no de la red.

En el caso de los establecimientos, (Belleflamme & Peitz, 2010) analizan las decisiones

de inversión de los vendedores en ambientes de mercado; según los autores, la decisión

de inversión de los vendedores es sustancialmente afectada si los intermediarios

estratégicamente configuran los precios de acceso a sus plataformas.

Las inversiones de los vendedores pueden tomar la forma de reducción de precios, en el

mejoramiento de la calidad o medidas de mercadeo que facilitan la discriminación de los

precios y expanden la demanda.

• Los resultados que obtienen los autores con un número finito de vendedores son:

o Cuando ambos lados son single-home, el comercio por plataforma genera

incentivos en los vendedores para la reducción de costos y el

mejoramiento de la calidad, pero disminuye los incentivos para invertir en

la discriminación de precios, es decir en clientes objetivo.

31

o Cuando los vendedores son multi-home y los compradores single-home, el

comercio por plataforma trae incentivos de inversión débiles sin importar la

naturaleza de la inversión.

o Cuando los vendedores son single-home y los compradores son multi-

home, lo contrario al punto anterior tiende a prevalecer. Si el comercio se

hace por plataforma los incentivos para la inversión se fortalecen.

En el caso de los tarjetahabientes, (Worthington et al., 2011) realizaron un estudio sobre

el consumo con tarjetas de crédito en China con jóvenes entre los 21 y 26 años. En este

país las familias ahorran aproximadamente el 25% de sus ingresos, una tasa que supera

en 6 veces el ahorro en US y en tres veces el de Japón; por lo tanto el estudio gana

relevancia, teniendo en cuenta que este tipo de productos se podrían considerar como

innovadores en este país; ya que es más común el uso de tarjetas débito para retiros de

cajeros que de tarjetas de crédito para compras (Worthington et al., 2011).

El estudio se basa en un cuestionario en el que se evalúa qué tan de acuerdo están los

posibles consumidores frente a diferentes afirmaciones sobre las tarjetas de crédito, en

una escala que va desde 1 equivalente a fuertemente de acuerdo y 5 equivalente a

fuertemente en desacuerdo. En la Tabla 1-1 el nivel de aceptabilidad de cada afirmación

y los factores que se derivaron del estudio.

32 Mercado de tarjetas de crédito en Colombia, un enfoque mediante la dinámica

de sistemas.

Tabla 1-1 : Resultados estudio de comportamiento de adopción en China.

Componente

1 2 3 4

Factor 1: adopción de nuevo producto

Trato de comprar en nuevos o diferentes lugares. 0.793

Me gusta adoptar nuevos y diferentes productos. 0.781

Cuando veo un nuevo producto aparecer, usualmente lo compro para

averiguar de qué se trata. 0.756

Siempre estoy entre el primer grupo de consumidores cuando una tienda

nueva abre. 0.626

Factor 2: conveniencia de uso

Es más conveniente pagar con tarjeta de crédito que con efectivo. 0.800

Hay más ventajas de pagar con tarjeta de crédito comparado con el

efectivo. 0.771

Es necesario tener una tarjeta de crédito cuando vas a viajar fuera. 0.697

Usando una tarjeta de crédito significa que no tiene que preocuparte por

llevar mucho efectivo contigo. 0.663

Factor 3 : conocimiento

La gente normalmente me pide consejos en tecnología de productos y

servicios. 0.859

La gente normalmente me pide consejos sobre asuntos de financias

personales 0.836

Factor 4: Self-esteem

La mayor razón por la cual la gente usa la tarjeta de crédito es porque

los hace sentir cool y a la moda. 0.864

Usando una tarjeta de crédito hace sentir a las personas importantes y

wealthy. 0.839

Fuente : (Worthington et al., 2011)

Tabla 1-2 : Estadística descriptiva de factores resultantes.

Factor 1 2 3 4

Media 2.72 2.01 3.41 3.09

Desviación estándar 0.69 0.56 0.84 0.80

Fuente : (Worthington et al., 2011)

33

En la tabla 1-2 se muestra la media por cada factor resultante, evidenciando que los

jóvenes participantes tienen mayor acuerdo en la conveniencia o la facilidad de uso que

tienen las tarjetas de crédito, sugiriendo que puede ser uno de los aspectos que las

hacen más atractivas para ser adoptadas como medio de pago.

La encuesta también evalúa las percepciones sobre el producto; en la cual el 68% de los

encuestados, piensan que las tarjetas de crédito incentivan al consumo y

endeudamiento, algo que no pasa con el efectivo, lo cual incita a que las personas

tengan un sentimiento de culpa y un pensamiento negativo del producto. Los

participantes también consideran que las promociones del Mercado como subscripciones

o programas de fidelidad los incentivan a hacer mas uso de sus tarjetas de crédito.

1.6 Estudios realizados sobre tarjetas de crédito en diferentes países:

(Yilmazkuday, 2011) muestra cómo afectan las políticas en el uso de las tarjetas de

crédito, específicamente en Turquía, durante un lapso de un mes.(Dilek et al., 2012)

muestran un estudio de los mercados bilaterales en Turquía.(Dilek et al., 2012)hacen una

recopilación de la estructura del mercado de tarjetas en Turquía.(Akin et al., 2013)

muestra un ejemplo de los efectos de políticas implementadas en Turquía y que

afectaron el mercado de tarjetas de crédito.(Kara et al., 1996) presentan un modelo para

el comportamiento de las personas al adquirir y utilizar su tarjeta de crédito en

Pensilvania, Estados Unidos.(Wickramasinghe & Gurugamage, 2012) muestran los

efectos y los usos más frecuentes de la tarjeta de crédito en Sri Lanka.

1.7 Las Tarjetas de Crédito en Colombia.

De (Arbeláez & Nieto, 2006) se identifican en Colombia, las siguientes franquicias de

tarjetas de crédito: American Express, Diners, MasterCard y Visa. En la colocación de

tarjetas de crédito vigentes; Visa participa con el 31%; MasterCard con el 29% y

34 Mercado de tarjetas de crédito en Colombia, un enfoque mediante la dinámica

de sistemas.

American Express con el 5%; sin embargo cabe resaltar la importancia que están

tomando las marcas privadas como es el caso de la tarjeta TUYA7 cuya colocación

alcanzó el 14%8 de participación.

La colocación de tarjetas de crédito en Colombia va en constante aumento, tal como se

muestra en la figura 1-6 en una recopilación de tarjetas activas en los últimos años,

según la superintendencia financiera de Colombia.

De las transacciones de compra nacionales, el 74% de ellas corresponden a Visa (40%)

y MasterCard (34%); al igual que el monto total de compras cuyo 76% es por estas

franquicias, Visa (43%) y MasterCard (33%).

Otra característica del mercado de tarjetas en Colombia, es la existencia de dos redes

para soportar las transacciones, Redeban, con la franquicia MasterCard y Credibanco

que hace lo mismo con Visa y American Express. Para las tarjetas de marca privada, el

banco emisor de la tarjeta puede subcontratar el servicio de alguna de estas redes.

En cuanto a la estructura de costos, en el mercado colombiano se puede diferenciar un

cargue a la adquirencia por encima de la emisión de tarjetas. Esto se puede notar en la

figura 1-5 donde se muestra como los ingresos por comisiones a establecimientos

superan ampliamente aquellos por comisiones de cuota de manejo. Estas diferencias

según (Arbeláez & Nieto, 2006) han llegado a que en 2005 los comerciantes generaron el

61% de los ingresos, mientras que los consumidores sólo aportaron el 39%. Esto implica

la existencia de una tendencia a reducir los costos asumidos por los tarjetahabientes

para incentivar su participación en el mercado.

7 Tarjeta emitida por Compañía de financiamiento TUYA S.A, forma parte del Grupo Bancolombia. 8Formato 466 Reporte mensual de tarjetas de crédito y débito, Febrero 2014 - Superintendencia Financiera de Colombia.

35

Figura 1-5: Participación de los ingresos en las redes.

Fuente: (Arbeláez & Nieto, 2006)

A continuación se presentan datos obtenidos sobre el estado de las tarjetas de crédito en

Colombia, haciendo un enfoque especial en la franquicia MasterCard emitida por

Bancolombia; ya que esta será utilizada como base para estructurar la aproximación del

modelo.

Colocación de tarjetas de crédito.

La colocación de tarjetas hace referencia a la cantidad de tarjetas que se encuentran

activas dentro del mercado. La figura 1-6 muestra la evolución mes a mes, desde Enero

2009 a Agosto 2013, de la colocación de tarjetas de crédito (TDC) en Colombia.

Se aprecia que el mercado ha crecido de 7 millones de TDC en Julio 2009 a más de 11

millones en Agosto del 2013.

Dentro del total de TDC en Colombia, se tienen las franquicias más relevantes a nivel

mundial, American Express, Visa y Master Card; adicional a estas también se

contabilizan tarjetas de marca privada como son Diners Club y la tarjeta TUYA.

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

2002 2003 2004 2005

Cuota de manejo Comisiones

36 Mercado de tarjetas de crédito en Colombia, un enfoque mediante la dinámica

Figura 1-6: Colocación de Tarjetas de crédito en Colombia.

Fuente : Formato 466 “Reporte mensual de tarjetas de crédito y débito” Superintendencia Financiera de Colombia Enero 2009

En la figura 1-6 se aprecia que pese al creci

crédito en Colombia, la franquicia Master

tendencia, al contrario fue perdiendo

2012 donde comenzó a crecer nuevament

Numero de transacciones realizadas con las tarjetas de crédito.

La cantidad de transacciones que se realizan con tarjetas de crédito es una variable

relevante del estado en el cual se encuentra el mercado. En la figura

el total de transacciones con TDC en Colombia, va en aumento y presenta un patrón de

ciclo muy distintivo, donde se puede asegurar que el mes del año tiene influencia sobre

cantidad de transacciones realizadas. En la figura solo se contabilizaron las

Mercado de tarjetas de crédito en Colombia, un enfoque mediante la dinámica

Colocación de Tarjetas de crédito en Colombia.

: Formato 466 “Reporte mensual de tarjetas de crédito y débito” Superintendencia Financiera de Colombia Enero 2009-Agosto2013.

se aprecia que pese al crecimiento mantenido de totalidad de tarjetas de

Colombia, la franquicia MasterCard de Bancolombia no mantuvo la misma

tendencia, al contrario fue perdiendo proporción sobre el total de plásticos hasta abril del

2012 donde comenzó a crecer nuevamente.

Numero de transacciones realizadas con las tarjetas de crédito.

La cantidad de transacciones que se realizan con tarjetas de crédito es una variable

relevante del estado en el cual se encuentra el mercado. En la figura 1-7

ransacciones con TDC en Colombia, va en aumento y presenta un patrón de

distintivo, donde se puede asegurar que el mes del año tiene influencia sobre

cantidad de transacciones realizadas. En la figura solo se contabilizaron las

Mercado de tarjetas de crédito en Colombia, un enfoque mediante la dinámica

de sistemas.

: Formato 466 “Reporte mensual de tarjetas de crédito y débito” Agosto2013.

miento mantenido de totalidad de tarjetas de

no mantuvo la misma

plásticos hasta abril del

La cantidad de transacciones que se realizan con tarjetas de crédito es una variable

7 se aprecia que

ransacciones con TDC en Colombia, va en aumento y presenta un patrón de

distintivo, donde se puede asegurar que el mes del año tiene influencia sobre la

cantidad de transacciones realizadas. En la figura solo se contabilizaron las

transacciones de tipo compra; se dejaron de lado las transacciones de tipo avance ya

que estas no son del interés del estudio por no tener los efectos de red del mercado de

dos lados.

Particularmente con la tarjeta de crédito Master

número de transacciones presenta la misma tendencia que las colocaciones de tarjetas,

después de un descenso en la cantidad de transacciones, comienza a recuperarse a

partir de abril del 2012.

Este tipo de indicios pueden llevar a suponer que existió un ca

incentivar la colocación y el uso de este producto en particular.

Figura 1-7: Total transacciones TDC en Colombia y % de Transacciones MC Bancolombia.

Fuente : Formato 466 “ReporFinanciera de Colombia Enero 2009

Pese a que la cantidad de

periodo; en la figura 1-

e tipo compra; se dejaron de lado las transacciones de tipo avance ya

que estas no son del interés del estudio por no tener los efectos de red del mercado de

rticularmente con la tarjeta de crédito MasterCard de Bancolombia, se aprecia que el

número de transacciones presenta la misma tendencia que las colocaciones de tarjetas,

después de un descenso en la cantidad de transacciones, comienza a recuperarse a

Este tipo de indicios pueden llevar a suponer que existió un cambio de estrategia para

incentivar la colocación y el uso de este producto en particular.

Total transacciones TDC en Colombia y % de Transacciones MC

: Formato 466 “Reporte mensual de tarjetas de crédito y débito” Superintendencia Financiera de Colombia Enero 2009-Agosto2013.

Pese a que la cantidad de tarjetas de crédito MasterCard Bancolombia, se redu

-8 se distingue que el promedio de transacción por tarjeta activa

37

e tipo compra; se dejaron de lado las transacciones de tipo avance ya

que estas no son del interés del estudio por no tener los efectos de red del mercado de

Card de Bancolombia, se aprecia que el

número de transacciones presenta la misma tendencia que las colocaciones de tarjetas,

después de un descenso en la cantidad de transacciones, comienza a recuperarse a

mbio de estrategia para

Total transacciones TDC en Colombia y % de Transacciones MC

te mensual de tarjetas de crédito y débito” Superintendencia Agosto2013.

MasterCard Bancolombia, se redujo en el

sacción por tarjeta activa

38 Mercado de tarjetas de crédito en Colombia, un enfoque mediante la dinámica

de sistemas.

está alrededor de 2 transacciones al mes por cada tarjeta activa. El promedio de uso está

por encima del total de tarjetas de Colombia; una explicación a este fenómeno sería que

las marcas privadas como TUYA que tienen una utilización esporádica.

Figura 1-8: Promedio transacciones por tarjeta de crédito.

Fuente : Formato 466 “Reporte mensual de tarjetas de crédito y débito” Superintendencia Financiera de Colombia Enero 2009-Agosto2013.

Valor total de las compras realizadas en el año.

El monto de las compras realizadas con tarjeta de crédito, se presentan en la figura 1-9.

En la totalidad de tarjetas de crédito Colombia, se presenta el mismo patrón de

comportamiento que tiene la cantidad de transacciones de la figura 1-7, el mismo caso

sucede para la tarjeta de crédito MasterCard Bancolombia.

39

Figura 1-9: Monto total de compras con TDC en Colombia.

Fuente : Formato 466 “Reporte mensual de tarjetas de crédito y débito” Superintendencia Financiera de Colombia Enero 2009-Agosto2013.

En la figura 1-10 se muestra el monto promedio por transacción para la totalidad de

tarjetas de crédito Colombia y para la MasterCard Bancolombia. De las diferentes

figuras se percibe del comportamiento de los tarjetahabientes MasterCard

Bancolombia, una mayor frecuencia en el uso de la tarjeta al mes y un monto

promedio de compra entre los 200 y 230 mil pesos.

40 Mercado de tarjetas de crédito en Colombia, un enfoque mediante la dinámica

de sistemas.

Figura 1-10: Promedio monto por Transacción en Colombia.

Fuente : Formato 466 “Reporte mensual de tarjetas de crédito y débito” Superintendencia Financiera de Colombia Enero 2009-Agosto2013.

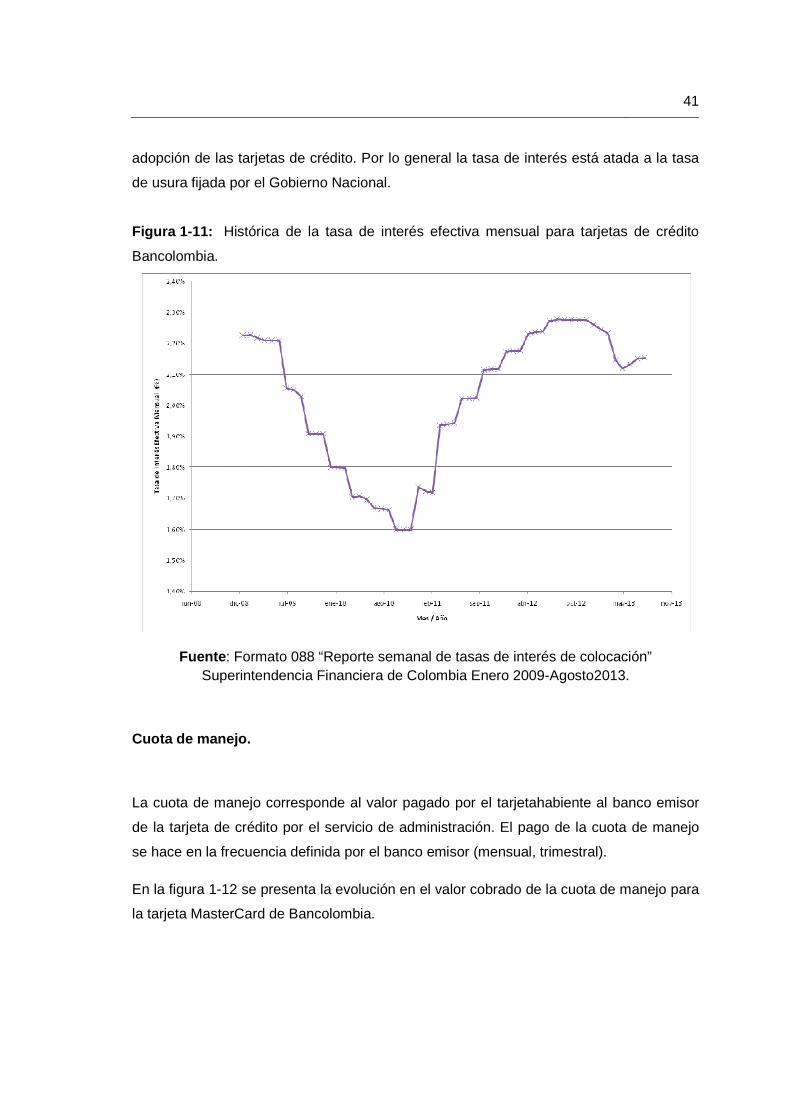

Tasa de interés.

La tasa de interés corresponde al valor del crédito del banco emisor para las compras

que el tarjetahabiente realiza y que difiere a más de 1 mes.

En la figura 1-11 se muestra la evolución de la tasa de interés efectiva mensual para el

periodo de enero 2009 a agosto 2013 de Bancolombia y de producto de tarjeta de

crédito.

Pese a que la tasa de interés significa un costo para el tarjetahabiente; no es común que

exista una estrategia que incluya la tasa de interés como factor para aumentar la

41

adopción de las tarjetas de crédito. Por lo general la tasa de interés está atada a la tasa

de usura fijada por el Gobierno Nacional.

Figura 1-11: Histórica de la tasa de interés efectiva mensual para tarjetas de crédito

Bancolombia.

Fuente : Formato 088 “Reporte semanal de tasas de interés de colocación” Superintendencia Financiera de Colombia Enero 2009-Agosto2013.

Cuota de manejo.

La cuota de manejo corresponde al valor pagado por el tarjetahabiente al banco emisor

de la tarjeta de crédito por el servicio de administración. El pago de la cuota de manejo

se hace en la frecuencia definida por el banco emisor (mensual, trimestral).

En la figura 1-12 se presenta la evolución en el valor cobrado de la cuota de manejo para

la tarjeta MasterCard de Bancolombia.

42 Mercado de tarjetas de crédito en Colombia, un enfoque mediante la dinámica

de sistemas.

Figura 1-12: Evolución cuota de manejo TDC MasterCard Bancolombia.

Fuente : Histórico información comparativa – Tarjetas de crédito – Superintendencia Financiera de Colombia.

De la figura 1-12 se aprecia que Bancolombia tiene un aumento de la cuota de manejo al

comienzo de cada año, este aumento se aproxima al 3% y el valor se mantiene constante

hasta el comienzo del próximo año; la frecuencia que emplea este banco emisor es el

trimestre anticipado.

40000

42000

44000

46000

48000

50000

52000

sep

-10

no

v-1

0

en

e-1

1

ma

r-1

1

ma

y-1

1

jul-

11

sep

-11

no

v-1

1

en

e-1

2

ma

r-1

2

ma

y-1

2

jul-

12

sep

-12

no

v-1

2

en

e-1

3

ma

r-1

3

ma

y-1

3

jul-

13

sep

-13

no

v-1

3

en

e-1

4

Cuota de Manejo TDC MasterCard

Bancolombia

Cuota de Manejo

43

1.8 Planteamiento del problema

Como se ha presentado; el mercado de dos lados tiene como variaciones; la existencia

de externalidades, las cuales modifican el estado del sistema dependiendo del volumen

de usuarios del lado opuesto y donde “una transacción puede generar beneficios para

ambas puntas simultáneamente, sin embargo, cada punta necesita tomar acciones

(servicios) para que la transacción se realice” (Katz & Shapiro, 1992). Adicional tiene la

presencia de una plataforma que permite la interacción entre los usuarios finales, y trata

que dichos usuarios se mantengan dentro del sistema distribuyendo los costos del

funcionamiento; además, ofrece la tecnología que permitirá suplir a cada uno sus

necesidades, siendo un puente entre aquellos que desean realizar compras mediante

financiación y aquellos establecimientos que desean ampliar sus ventas aceptando

tarjetas de crédito. Según (Rochet & Tirole, 2004) la plataforma actúa como una especie

de corte sobre cada lado para que este logre o por lo menos no pierda dinero.

Además de la plataforma; están los intermediarios (Bancos) entre la plataforma y los

usuarios finales, los cuales hacen parte activa del sistema al influenciar la estructura de

costos llevando acciones que se pueden traducir en rentabilidad del negocio, las cuales

afectan la permanencia de ambas partes en el mercado; entrando al detalle.

Cada intermediario debe cubrir ciertos costos de operación para asegurar su continuidad,

en el caso del Banco emisor aquellos que le permitan cubrir el riesgo del crédito, posibles

fraudes o incumplimiento del comercio; por otro lado, el Banco adquirente del

establecimiento asume el costo que genere el pago de las ventas; además, tanto

adquirencia como emisión deben cubrir el valor de las transacciones que utilicen la

plataforma; de aquí surge la importancia de la definición de la estructura de precios que

tenga cada Banco. Esta “estructura de precios puede afectar el volumen de

transacciones de la plataforma por cargar más a una cara del mercado y reducir el precio

pagado por la otra en igual cantidad” (Rochet & Tirole, 2004) esto implica que se deban

44 Mercado de tarjetas de crédito en Colombia, un enfoque mediante la dinámica

de sistemas.

considerar los efectos cruzados, es decir, acciones sobre un lado del mercado tiene

impacto en el otro.

Debido a la variedad de actores e interacciones posibles; es difícil determinar el

comportamiento del mercado en parte por la complejidad del sistema; es posible que las

personas encargadas de tomar decisiones tengan inconvenientes para saber cuáles son

sus consecuencias y por ende tiendan a olvidar las cosas que realizaron con

anterioridad; un ejemplo claro de este tipo de problemas es el representado por el juego

de la cerveza planteado (Sterman, 2000).

Una herramienta que permitirá conocer las consecuencias de dichas decisiones puede

ser la dinámica de sistemas; usando la simulación se consideran las interacciones y

facilita la toma de decisiones al contar con resultados sustentados en el análisis de datos

para diversos escenarios planteados por los bancos según sus expectativas del mercado.

De igual forma se podrá probar estrategias dentro del alcance del modelo; como la

diferenciación de productos o alteraciones a la tarifa de intercambio; esta ultima

considerada “una herramienta para redistribuir costos entre emisores y adquirentes y

cargos entre comercios y tarjetahabientes” (Schmalensee, 2002). Teniendo en cuenta lo

anterior se plantean los objetivos de este trabajo.

45

1.9 Objetivos

1.9.1 Objetivo general

Desarrollar un modelo computacional aproximado de un mercado bilateral de tarjetas de

crédito (TDC) y establecimientos afiliados (EA) en el caso colombiano, el cual incluya la

dinámica del sistema y una aproximación de los procesos de toma de decisión que tienen

los usuarios finales.

1.9.2 Objetivos específicos

• Describir la dinámica y los factores que influyen en el crecimiento de los

mercados bilaterales de tarjetas de crédito y establecimientos afiliados.

• Clasificar las estrategias presentadas por las entidades financieras según el nivel

de impacto en el estado del mercado bilateral.

• Aplicar los conceptos del proceso de modelamiento propuesto por (Sterman,

2000).

• Incorporar al modelo las estrategias originadas desde las entidades financieras

colombianas para fomentar el crecimiento de los mercados bilaterales de tarjetas

de crédito y establecimientos afiliados, determinado por cada una de las

iteraciones los beneficios económicos de los actores en el sistema.

46 Mercado de tarjetas de crédito en Colombia, un enfoque mediante la dinámica

de sistemas.

2. Metodología

La dinámica de sistemas es una herramienta que permite simular la complejidad de los

sistemas bajo esquemas simples que consideran la interacción de sus componentes; lo

cual mejora su entendimiento y la identificación de puntos de sinergia que ayudan a

orientar el sistema hacia un estado deseado. Esta herramienta fue impulsada

principalmente por Jay Forrester, quien tuvo varias experiencias que lo llevaron a

desarrollar este campo y aplicar la simulación para entender las consecuencias de las

decisiones sobre ciertos sistemas (Forrester, 1995).

La capacidad de simplificar y al mismo tiempo de brindar una visión holística de un

sistema, ha permitido que la dinámica de sistemas se aplique en diversos campos. Por

ejemplo, en el caso de (Forrester, 1975) quien demostró que políticas inicialmente

consideradas como adecuadas en un sistema social, generaban un efecto contrario al

deseado.

(Stroh, 2009) infirió como los ciclos de refuerzos pueden llevar una economía a un estado

de crisis donde se hace necesario tener claridad del sistema para tomar decisiones

efectivas.

Por otra parte, (Adam, 2004) aprovecha la simulación para mejorar el aprendizaje de los

estudiantes de administración de negocios, al permitir conocer en tiempo futuro las

consecuencias de decisiones pasadas mejorando la seguridad en la toma de decisiones

y el aprendizaje del sistema. Otro ejemplo de aplicación, lo ejecuta (Sterman, 2000),

quien plantea el juego de las cerveza en el cual se aprecian las oscilaciones provocadas

en una línea de abastecimiento por el efecto de pedidos de producto realizados sin

considerar los retardos en la línea.

Finalmente existen aplicaciones en sistemas sociales como el propuesto por (Arango,

Prado, & Dyner, 2009) donde se realiza una modelo del comportamiento de la

47

criminalidad en Medellín (figura 2-1), dicho modelo es utilizado para evaluar políticas para

la reducción de la criminalidad.

Figura 2-1: Ejemplo comportamiento criminalidad en Medellín histórico vs simulado..

Fuente: (Arango et al., 2009)

Los anteriores son algunos ejemplos de cómo la dinámica de sistemas ha aportado al

análisis de problemas complejos en diferentes disciplinas. Para (Sterman, 2000) la

complejidad en los sistemas se debe a la dinámica, la retroalimentación, la no linealidad,

la dependencia de la historia, la auto organización, la adaptación para aprender de la

experiencia, la causa y efecto distantes en tiempo y espacio, la resistencia a la adopción

de políticas y los retardos dentro del sistema.

Algunos de estos elementos se pueden encontrar en el mercado de tarjetas de crédito,

justificando la elección de la dinámica de sistemas para esta primera aproximación del

modelo planteado en este trabajo. Entre los elementos a considerar están; la

retroalimentación propia de los mercados de dos lados (Arroyo Barrigüete & López

Sánchez, 2005) y los retardos del sistema para asimilar el cambio por alteración de

parámetros principalmente en la estructura de costos.

48 Mercado de tarjetas de crédito en Colombia, un enfoque mediante la dinámica

de sistemas.

Siendo el objetivo de este trabajo lograr un modelo aproximado del mercado de tarjetas

en el caso Colombiano; se utilizará el proceso de modelamiento (figura 2-2) propuesto

por (Sterman, 2000), el cual consta de cinco pasos que se resumen en:

A. Articulación del problema.

B. Hipótesis dinámica.

C. Formulación.

D. Prueba.

E. Formulación y evaluación de políticas.

Figura 2-2: Proceso de modelamiento.

Fuente: (Sterman, 2000)

En la articulación del problema, se comienza definiendo el problema e indicando qué es

lo que hace que sea considerado como uno. En esta etapa es fundamental definir el

alcance o límites del problema; esto ayudará a concentrar los esfuerzos en temas propios

del problema, a identificar sus variables claves y los conceptos requeridos para entender

el funcionamiento del sistema en el cual se identificó el problema. Adicional para este

paso (Sterman, 2000) propone definir un horizonte de tiempo sobre el cual se llevará el

estado del sistema, ya sea hacia el futuro para explicar su comportamiento o hacia el

49

pasado para determinar las raíces del problema. También es posible que se utilicen

modos de referencia con respecto al problema, es decir, encontrar un comportamiento

similar en otros problemas ya estudiados.

Una vez se tenga definido el problema, se procede a plantear la hipótesis dinámica; la

cual consiste en explicar la dinámica del sistema a partir de la estructura y las relaciones

que este posea. Igualmente se plantea un mapa del sistema indicando sus relaciones

causales que pueden ser originadas por los modos de referencia identificados en el paso

anterior o por datos que se tengan a disposición.

En la formulación, se plantea la estructura del modelo y se indican cuales son las reglas

de decisión que se aplican. Dentro de la estructura se estimarán parámetros, en caso de

ser necesario y se definirán las condiciones iniciales del modelo.

Una vez la estructura sea planteada, se procede a la prueba del modelo, en esta se

valida su comportamiento mediante comparaciones frente a los modos de referencia, se

determina si el modelo reproduce el problema y cumple con el propósito. Además se

pueden hacer pruebas de robustez bajo condiciones extremas para identificar si el

modelo reproduce la realidad bajo condiciones; y de sensibilidad para identificar el

comportamiento del modelo al momento de crear incertidumbre a los parámetros o

condiciones iniciales.

Por último, (Sterman, 2000) plantea la formulación y evaluación de políticas. En este

paso se procede a definir escenarios posibles para el modelo y las políticas que pueden

ser probadas en el mundo real, lo cual permite analizar cuáles son los efectos si estas

políticas se llevaran a cabo. Sobre estos escenarios también es posible hacer análisis de

sensibilidad.

50 Mercado de tarjetas de crédito en Colombia, un enfoque mediante la dinámica

de sistemas.

3. Modelamiento del mercado de tarjetas de crédito

3.1 Articulación del problema: definición del problema, alcance y límites.

En este trabajo se plantea un primer modelo para las tarjetas de crédito en Colombia, con

el cual se espera analizar el comportamiento en el tiempo de los tarjetahabientes con

condiciones cambiantes y en estados del sistema afectados por las estrategias

empleadas por los bancos.

Este primer modelo considera los siguientes actores:

• Tarjetahabientes: es el objeto de estudio del modelo y principal resultante; se

seguirá su comportamiento durante el periodo de simulación.

• Establecimientos: participan del ciclo de retroalimentación con los

tarjetahabientes; por lo que también se seguirá su comportamiento en el periodo

de simulación.

• Emisor y adquirente: contabilizan el balance operativo del sistema a partir de la

estructura de costos que se tome al iniciar las simulaciones.

En el modelo, la plataforma o red no se considera, ya que se fija un valor para la tarifa de

intercambio restando así, la influencia que esta tiene sobre el mercado. Adicional a los

actores en el modelo se consideran como variables los costos por transacción y la

comisión cobrada al establecimiento; para lo cual se usa como referencia el modelo

propuesto por (Rochet & Wright, 2010). Para los demás elementos de costos: tasa de

interés, tarifa de intercambio, valor de compra y cuota de manejo, se fijan valores acorde

al producto de referencia que en este caso es la tarjeta MasterCard emitida por

Bancolombia.

51

Para el modelo se tomarán las siguientes consideraciones:

• Se supone una población limitada en ambos bandos.

• Se supone que ambos lados son single home, los establecimientos solo están

afiliados a una red y los tarjetahabientes solo tienen una tarjeta de crédito.

• El banco emisor y adquirente son diferentes.

• Se tiene definido una cantidad potencial de tarjetahabientes.

• Los tarjetahabientes que hacen cancelaciones no vuelven a entrar al mercado.

• Los establecimientos afiliados aceptan en 100% la utilización de la tarjeta de

crédito sin provocar costos adicionales a los clientes.

• Se tomará como referencia, el comportamiento presentado por la franquicia

Master Card de Bancolombia en el periodo 2009 a agosto 2013.

• En Colombia la mayoría de los bancos maneja unas comisiones sobre las ventas

diferentes según sea el tipo de establecimiento, partiendo de una regla general

que entre menor sea el valor de las mercancías que vende el establecimiento,

menor va a ser la comisión que el banco está cobrando por la venta que se

realizó. En este trabajo se trabajará con un solo porcentaje de comisión sobre las

ventas.

Como resultado de este primer modelo se espera replicar el comportamiento para el

producto de referencia entre el periodo de simulación y comparar con los datos reales

recolectados para dicho producto. El horizonte de simulación que se propone para este

primer modelo corresponde a 10 años, un 18% más del tiempo que este sistema de pago

lleva funcionando, ya que las tarjetas de crédito datan desde 1958 con el comienzo de

Bank Americard (Visa) y de Interbank Card Association (MasterCard).

52 Mercado de tarjetas de crédito en Colombia, un enfoque mediante la dinámica

de sistemas.

3.2 Hipótesis dinámica: definición del

comportamiento del sistema.

El mercado de tarjetas de crédito se puede asimilar al establecimiento de una nueva

tecnología, para este caso se trata de una tecnología para los medios de pagos. Sin

embargo existe una particularidad para esta innovación ya que hay otros factores que

pueden alterar el comportamiento, como las externalidades de red y la estructura de

costos.

Como se muestra en la figura 3-1, (McGee & Bonnici, 2002) proponen al menos tres

situaciones distintas respecto a la forma de la curva de demanda de la tecnología en

función de tres variables diferentes. La primera variable es el valor intrínseco del

producto, es decir, el valor que aporta el bien por sí mismo. La segunda variable es el

valor marginal, este corresponde a la utilidad que obtiene el usuario por la incorporación

de otros usuarios a la red. Por último está el tamaño de la red respecto al del mercado,

correspondiente al grupo de usuarios que pueden emplear el producto.

Figura 3-1: Curvas de demanda de una tecnología sujeta a efectos de red.

Fuente : (McGee & Bonnici, 2002)

53

El tipo de curvas presentados en la figura 3-1; se pueden relacionar con la propuesta por

Bass en 1969 citado por (Sterman, 2000), como un modelo de difusión tecnológica. A

partir de Bass, se desarrolla un modelo para explicar la tendencia en la adopción de

nuevas tecnologías que en este caso consiste en adoptar un IPB diferente al efectivo. El

modelo de Bass se basa en la existencia de potenciales adoptantes de la nueva

tecnología y estos toman conciencia de la innovación a partir de la información externa

que los persuade para adoptarla.

Figura 3-2: Curva de adopción a partir de un modelo de Bass vs Tasa de ventas.

Fuente : (Sterman, 2000).

Este modelo, ha sido empleado en la comercialización, estrategia y la gestión de la

tecnología (Sterman, 2000). Su uso inicial fue el pronóstico de ventas de nuevos

productos; tiene como características una retroalimentación positiva que se considera en

el modelo como boca a boca; y fuentes externas de conocimiento y adopción que

equivale a la publicidad. Basado en las teorías previamente presentadas, se plantea

entonces la hipótesis dinámica del mercado de tarjetas de crédito, la cual se construye

con un diagrama causal, presentado en la figura 3-3.

0

1000

2000

3000

1981 1983 1984 1986 1988

Sales Rate

Uni

ts/Y

ear

Estimated Sales Rate

54 Mercado de tarjetas de crédito en Colombia, un enfoque mediante la dinámica

de sistemas.

Figura 3-3: Hipótesis dinámica del mercado de tarjetas de crédito.

Fuente : Elaboración propia.

Inicialmente se tienen dos miembros del mercado, las tarjetas activas o tarjetahabientes y

los establecimientos afiliados:

Las tarjetas activas corresponden a la cantidad de plásticos que se pueden utilizar en el

momento, una tarjeta activa tiene un cupo de crédito que está a disposición del

tarjetahabiente para que este realice compras (presenciales o no) o realice avances

hasta por el cupo de crédito que tiene asignado.

Los tarjetahabientes se convierten en un mercado potencial de personas con crédito para

gastar en diferentes bienes de consumo, ofrecidos por establecimientos con el interés de

aprovechar esos clientes que pueden comprar con ese medio de pago. Es decir que

entre más tarjetas activas existan se va a tener una mayor Atracción de afiliación

Establecimientos para que estos puedan aprovechar estas personas con potencial para

comprar mediante su tarjeta de crédito.

Entre mayor sea la atracción de afiliación de establecimientos, se van a tener más

Establecimientos afiliados ; la afiliación corresponde a aceptar como medio de pago

para las ventas la tarjeta de crédito; esto implica que el establecimiento tenga el equipo

55

electrónico para realizar la transacción (datafono) y tenga un contrato con un Banco

adquirente en el cual este se encarga de realizar los pagos de las ventas que hizo por

este medio.

Cuando existen más establecimientos afiliados se aumenta la Atracción de afiliación

tarjetahabientes que es el sentimiento que genera sobre las potenciales personas con

capacidad crediticia para aceptar una tarjeta de crédito que le es ofrecida. Los

potencialmente tarjetahabientes pueden decidirse más en aceptar la tarjeta de crédito al

saber que tienen una amplia variedad de establecimientos que les permiten hacer la

compra con el medio de pago.